.

ANALISIS PENGARUH CAPITAL STRUCTURE TERHADAP PERFORMA KEUANGAN DAN NILAI PERUSAHAAN YANG LISTING

DI BEI

(Studi Pada Perusahaan Pertambangan Yang Terdaftar di BEI) (Skripsi)

Oleh :

Nama : Farenza Medha

NPM : 0741031041

Pembimbing I : DR. Ratna Septiyanti, S.E., M.Si.,Akt Pembimbing II : Agus Zahron Idris, S.E.M.Si, Akt.

FAKULTAS EKONOMI DAN BISNIS JURUSAN AKUNTANSI

ABSTRACT

ANALISIS PENGARUH CAPITAL STRUCTURE TERHADAP PERFORMA KEUANGAN PADA PERUSAHAAN YANG LISTING DI

BURSA EFEK INDONESIA By

FARENZA MEDHA

This study aims to empirically examine the effect of capital structure on the financial performance of companies that entered into the mining companies at Indonesia Stock Exchange. Capital structure is a combination of long-term debt and capital that is maintained by the company. To meet the financing needs of financial managers need to make funding decisions in determining their capital structure. Capital structure decisions taken will affect the financial performance. The samples obtained by using purposive sampling method. Based on the criteria which have then obtained a sample of 25 companies that research. Hypothesis testing is done by using manova analysis.

The result showed that the capital structure as measured by proxy debt to equty ratio (DER) significant positive effect on financial performance and company value as measured by proxy the return on assets (ROA) and market book value (MBR).

ABSTRAK

ANALISIS PENGARUH CAPITAL STRUCTURE TERHADAP PERFORMA KEUANGAN DAN NILAI PERUSAHAAN YANG LISTING DI BEI

(Studi Pada Perusahaan Pertambangan Yang Terdaftar di BEI)

Oleh

FARENZA MEDHA

Penelitian ini bertujuan untuk menguji secara empiris pengaruh capital structure

terhadap performa keuangan pada perusahaan yang masuk kedalam saham sektor pertambangan di Bursa Efek Indonesia. Capital structure merupakan kombinasi dari hutang jangka panjang dan modal yang dipertahankan oleh perusahaan. Untuk memenuhi kebutuhan pendanaan manajer keuangan perlu membuat keputusan pendanaan dalam menentukan struktur modalnya. Keputusan struktur modal yang diambil akan berpengaruh pada kinerja keuangan.

Sampel dalam penelitian ini diperoleh dengan menggunakan metode purposive sampling. Berdasarkan kriteria yang ada maka diperoleh 25 perusahaan yang menjadi sampel penelitian. Pengujian hipotesis dilakukan dengan menggunakan analisis Manova.

Hasil penelitian menunjukan bahwa capital structure yang diukur dengan proksi

debt to equty ratio (DER) berpengaruh positif signifikan terhadap performa keuangan yang diukur dengan proksi return on asset (ROA) dan nilai perusahaan market book ratio (MBV).

DAFTAR GAMBAR

Gambar Halaman

DAFTAR ISI

Halaman

ABSTRAK ... i

DAFTAR ISI ... ii

DAFTAR TABEL ... iii

DAFTAR GAMBAR ... iv

I. PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 8

C. Tujuan Penelitian ... 9

D. Manfaat Penelitian ... 9

II. TINJAUAN PUSTAKA 2.1. Capital structure ... 10

2.2. Performa keuangan ... 15

2.3. Nilai perusahaan ... 15

2.4. Tinjauan penelitian terdahulu ... 16

2.5. Pengembangan Hipotesis ... 19

2.5.1. Capital structure terhadap performa keuangan ... 19

2.5.2. Capital structure terhadap nilai perusahaan ... 22

III. METODE PENELITIAN 3.1. Sumber data penelitian ... 23

3.2. Populasi dan Sampel ... 23

3.3. Model penelitian ... 24

3.4. Operasional Variabel Penelitian ... 24

3.4.2. Variabel Independen ... 25

3.5. Pengujian Hipotesis ... 26

3.5.1. Analisis partial ... 26

3.5.2 Uji Asumsi Klasik ... 29

3.5.3.1. Uji normalitas... 29

IV. HASIL DAN PEMBAHASAN 4.1. Deskripsi data ... 30

4.5.1. Pengaruh capitale structure terhadap performa keuangan ... 40

4.4.2. Pengaruh capitale structure terhadap nilai perusahaan ... 42

DAFTAR TABEL

Tabel Halaman

1. Deskripsi data………... 29

2. Statistik Deskriptif ...…... 30

3. Uji normalitas data………… 31

4. Pengujian Multikolinieritas ...... 33

5. Uji Autokorelasi ...……….... 34

6. Hasil Analisis regresi linier berganda ... 35

7. Perhitungan koefisien determinasi DER terhadap ROA... 35

8. Perhitungan koefisien determinasi DER terhadap MBR ... 36

9. Uji t ...……….... 37

MOTTO

“

Jangan berhenti berupaya ketika menemui kegagalan.

Karena kegagalan adalah cara Allah SWt mengajari kita tentang

arti kesungguhan”

“Allah tidak membebani seseorang melainkan sesuai dengan

kesanggupannya

”

(Q.S. Al-Baqarah : 286)

Sesungguhnya sesudah kesulitan akan datang kemudahan, maka

kerjakanlah urusanmu dengan sungguh-sungguh, dan hanya kepada Allah

PERNYATAAN BEBAS PLAGIARISM

Saya yang bertanda tangan di bawah ini :

Nama : Farenza Medha NPM : 0741031041 Jurusan : Akuntansi

Menyatakan bahwa skripsi ini telah ditulis dengan sungguh-sungguh dan tidak merupakan penjiplakan hasil karya orang lain.

Apabila dikemudian hari terbukti bahwa pernyataan ini tidak benar maka saya sanggup menerima hukuman sanksi sesuai peraturan yang berlaku.

Bandar Lampung, 27 Mei 2013 Penulis

Persembahan

Bissmillahirrahmanirrahim...

Dengan ketulusan dan kerendahan hati,

kupersembahkan karya kecilku ini sebagai tanda bakti,

sayang dan cintaku kepada:

AllahSWT

Papa mama tercinta

Kakak adikku tersayang

Seluruh keluarga besar yang kusayangi

Sahabat dan teman-teman terbaik

Almamaterku Universitas Lampung

RIWAYAT HIDUP

Penulis dilahirkan di Kota Bandar Lampung Provinsi Lampung, pada tanggal 20 Oktober 1989. Anak kedua dari empat bersaudara pasangan bapak Drs. H. Ismed, MH dan ibu Yulidasari.

Pendidikan formal yang pernah ditempuh penulis adalah Taman Kanak-Kanak di TK Pertiwi diselesaikan pada tahun 1995. Kemudian dilanjutkan Sekolah Dasar Negeri (SDN) 2 Rawa Laut Teladan Bandar Lampung diselesaikan pada tahun 2001, kemudian dilanjutkan Sekolah Menengah Pertama (SMP) Negeri 1 Bandar Lampung diselesaikan pada tahun 2004, dan dilanjutkan Sekolah Menengah Atas Negeri (SMAN) 5 diselesaikan pada tahun 2007.

Pada tahun 2007 penulis menjadi mahasiswa Fakultas Ekonomi Jurusan

SANWACANA

Asalamualaikum. Wr. Wb

Puji syukur ke hadirat Allah SWT yang senantiasa melimpahkan rahmat dan hidayah-Nya, hingga akhirnya penulis dapat menyelesaikan skripsi ini. Sholawat dan Salam semoga selalu tercurah kepada baginda Rasulullah SAW yang mulia. Skripsi dengan judul ”Analisis Pengaruh Capital Structure terhadap Performa Keuangan dan Nilai Perusahaan yang Listing di BEI ( Studi Empiris pada Perusahaan Pertambangan yang terdaftar di BEI periode 2007 – 2011 )” adalah dalam rangka memenuhi salah satu syarat untuk pencapaian gelar Sarjana Pendidikan di Universitas Lampung.

Dalam kesempatan ini penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Hi. Satria Bangsawan, S.E., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Bapak Dr. Einde Evana, S.E, M.Si, Akt. selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

3. Bapak Sudrajat S.E., M.Acc., Akt. selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

5. Bapak Agus Zahron Idris, S.E., M.Si., Akt., selaku pembimbing kedua. Terima kasih atas perhatian, kesabaran, dan kesediaannya meluangkan waktu untuk memberikan bimbingan, masukan dan kritik yang membangun dalam proses penyelesaian skripsi ini.

6. Bapak Yuliansyah, M.S.A., Ph.D., Akt., selaku penguji utama pada ujian skripsi. Terima kasih yang sebesar-besarnya atas bantuan, saran, dan nasehat yang telah diberikan.

7. Bapak Yuliansyah, M.S.A., Ph.D., Akt., selaku dosen Pembimbing Akademik. Terima kasih atas bimbingannya dan memperlancar proses akademik.

8. Segenap Bapak dan Ibu Dosen yang telah membantu penulis dalam menimba ilmu dan memperluas wawasan selama penulis menyelesaikan pendidikan di Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung. 9. Pak Sobari, Mbak Sri, Mbak Mayra, Mas Yana, Mas Edi, Pak Ucup, serta

seluruh staf dan karyawan Fakultas Ekonomi dan Bisnis. Terima kasih atas bantuan dan pelayanannya.

10.Papa dan Mama tersayang, terima kasih banyak atas perjuangan, doa, kasih sayang, kekuatan dan pengorbanan untukku selama ini.

11.M. Fauzan Medha, SE., MH., M. Fadhil Medha, Faradesta Medha, kakak adik tersayang. Terima kasih untuk doa, bantuan, juga motivasinya.

12.Seluruh keluarga besarku terima kasih atas doa, dukungan serta perhatian yang selalu diberikan selama ini.

sudah bersedia menjadi tempat berbagi suka dan duka, juga terima kasih atas segala dukungan dan bantuan yang telah kalian berikan.

14.Seluruh Karyawan/ti Pengadilan Tinggi Tanjungkarang. Terima ksaih atas doa-doa nya, dukungan dan semangat yang telah diberikan.

15.Teman-teman Akuntansi angkatan 2007 yang tidak dapat disebutkan satu persatu. Terima kasih atas kebersamaan yang telah kita jalani sejak awal kuliah. Terima kasih atas semua bantuan dan kerjasama selama ini. Kalian adalah teman-teman seperjuangan yang begitu hebat.

16.Semua pihak yang sudah terlibat atau melibatkan dirinya dalam membantu proses pengerjaan skripsi ini, dan orang-orang yang terlewat disebutkan tetapi sebetulnya memiliki arti yang begitu penting, penulis mengucapkan terima kasih.

Akhir kata, Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, akan tetapi sedikit harapan semoga skripsi yang sederhana ini dapat berguna dan bermanfaat bagi kita semua. Amin.

Wasalamualaikum Wr. Wb.

Bandar Lampung, 27 Mei 2013 Penulis

BAB I PENDAHULUAN

A. Latar Belakang

Para ekonom telah lama berbicara mengenai modal (capital), khususnya modal ekonomi atau finansial (financial capital). Modal finansial adalah sejumlah uang yang dapat dipergunakan untuk membeli fasilitas dan alat-alat produksi saat ini (misalnya pabrik, mesin, peralatan kantor, kendaraan) atau sejumlah uang yang dihimpun atau ditabung untuk investasi dimasa depan. Konsep modal seperti ini mudah dipahami baik oleh seorang awam sekalipun, karena membelanjakan atau menginvestasikan uang merupakan bagian dari kehidupan sehari-hari manusia dan melibatkan pemikiran serta indikator-indikator yang jelas. Pemenuhan modal tersebut dapat berasal dari dana internal atapun eksternal. Sumber modal internal merupakan sumber modal yang dibentuk atau dihasilkan sendiri oleh perusahaan, misalnya modal yang berasal dari keuntungan yang tidak dibagikan atau laba yang ditahan dalam perusahaan. Sedangkan modal eksternal berasal dari tambahan penyertaan modal pemilik atau emisi saham baru, penjualan obligasi maupun kredit dari bank.

Suatu hal yang lumrah dijumpai dalam praktik bisnis, bahwa setiap badan usaha atau perusahaan mengalami berbagai masalah yang menyangkut kondisi

Bagi sementara perusahaan yang bertepatan sedang dalam keadaan kekurangan modal atau membutuhkan dana, sudah barang tentu demi menjaga eksistensi dan kontinuitas bisnisnya, akan berusaha mencari dana atau modal sejumlah yang diperlukan perusahaan tersebut.

Dalam rangka peningkatan efisiensi, pengelolaan modal sangat memegang peranan penting untuk memperoleh pendapatan hasil operasinya. Pada dasarnya jumlah modal dari suatu periode ke periode selalu berubah sehingga perlu pengelolaan yang profesional.Adanya modal yang cukup sangat penting untuk beroperasi seekonomis mungkin atau digunakan secara efektif. Oleh karena itu pihak manajemen harus pandai mengelola modal tersebut sehingga tingkat perputarannya cepat dan pada akhirnya dapat meningkatkan laba. Efisiensi penggunaan dana berarti bahwa berapa pun dana yang ditanamkan dalam aktiva harus dapat digunakan seefesiensi mungkin untuk menghasilkan tingkat

keuntungan investasi yang maksimal.

Opler dan Titman (2000) dalam Sulistyowati (2008) secara eksplisit menyatakan bahwa keputusan pendanaan berubah sepanjang waktu. Artinya, keputusan pendanaan berubah sesuai dengan perubahan kondisi keuangan perusahaan. Dengan demikian, keputusan struktur modal di masa lalu sangat berperan penting dalam menentukan keputusan struktur modal saat ini. Pernyataan tersebut

sehingga pendanaan yang berasal dari hutang akan turun dengan adanya penambahan dana dari penerbitan saham.

Weston dan Brigham (1985:174) mengartikan bahwa struktur keuangan

merupakan cara aktiva - aktiva perusahaan dibelanjai / dibiayai, hal ini seluruhnya merupakan bagian kanan neraca, sedangkan struktur keuangan merupakan

pembiayaan pembelanjaan permanen perusahaan, yang terutama berupa hutang jangka panjang, saham preferen/ prioritas dan modal saham biasa, tetapi tidak semua masuk kredit jangka pendek. Jadi struktur modal dalam suatu perusahaan adalah hanya sebagian dari struktur keuangannya.

Beberapa faktor yang dapat mempengaruhi keputusan sehubungan dengan struktur modal sebuah perusahaan. Faktor tersebut adalah pertama, resiko bisnis perusahaan apabila menggunakan hutang. Tingkat hutang yang relatif tinggi akan menimbulkan biaya tetap berupa beban bunga, sehingga akan meningkatkan resiko bisnis perusahaan. Kedua, pajak perusahaan dimana alasan utama untuk menggunakan hutang adalah karena biaya bunga dapat mengurangi perhitungan pajak (deductible) sehingga menurunkan biaya pajak yang sesungguhnya. Ketiga , fleksibelitas keuangan atau kemampuan untuk menambah modal. Modal yang mantap diperlukan untuk kesetabilan kegiatan oprasi perusahaan.Dengan adanya perencanaan yang matang dalam menentukan struktur modal yang diharapkan perusahaan dapat meningkatkan nilai perusahaan dan lebih siap dalam

Struktur modal merupakan masalah yang penting bagi perusahaan karena baik buruknya struktur modal akan mempunyai efek langsung terhadap posisi finansial perusahaan yang pada akhirnya akan mempengaruhi nilai perusahaan. Kesalahan dalam menentukan struktur modal akan mempunyai dampak yang luas terutama apabila perusahaan terlalu besar dalam menggunakan hutang, maka beban tetap yang harus ditanggung perusahaan semakin besar pula. Hal itu juga berarti akan meningkatkan risiko finansial, yaitu risiko saat perusahaan tidak dapat membayar beban bunga atau angsuran-angsuran hutangnya. Struktur yang optimal yaitu struktur modal yang dapat meminimumkan biaya modal rata-rata dan

memaksimumkan nilai perusahaan (Riyanto, 1990:226).

Kondisi perekonomian dunia yang berkembang secara cepat, menuntut dunia usaha untuk mengikuti perkembangan yang ada. Bagi perusahaan go public

indikator kinerja yang dihasilkan harus melalui proses penilaian yang objektif sehingga secara efektif bisa memberikan gambaran tentang perkembangan perusahaan yang bersangkutan. Angka-angka kinerja tersebut merupakan informasi yang dipakai investor untuk menentukan keputusan membeli atau melakukan transaksi saham atas perusahaan yang bersangkutan.

tersebut, sehingga manajer dapat menentukan struktur modal perusahaan. Melalui pengukuran kinerja tersebut manajemen dapat membandingkan struktur modal perusahaan mereka dengan struktur modal perusahaan pada industri yang sama.

Kebijakan mengenai stuktur modal melibatkan trade off antara resiko dan pengembalian.Penambahan hutang memperbesar risiko perusahaan tetapi

sekaligus juga memperbesar tingkat pengembalian yang diharapkan. (bringham& Houston, 2001). Risiko yang makin tinggi akibat meningkatnya hutang cenderung menurunkan harga saham, tetapi meningkatnya tingkat pengembalian yang

diharapkan akan mengoptimalkan keseimbangan antara risiko dan pengembalian sehingga memaksimalkan harga saham yang disebut dengan struktur modal optimal (Bringham & Houston,2001).

Literatur - literatur manajemen keuangan cenderung menghubungkan optimalisasi struktur modal dengan nilai perusahaan yang ditunjukkan oleh peningkatan harga saham. Struktur modal dapat juga dihubungkan dengan kemampuan perusahaan dalam menghasilkan laba (profitabilitas). Teori struktur modal menjelaskan bahwa

kebijakan pendanaan dalam menentukan target struktur modal optimal bertujuan untuk mengoptimalkan nilai perusahaan.Keown et.al (2000) menjelaskan bahwa nilai akhir saham biasa sebagian tergantung tingkat pengembalian yang

diharapkan pemegang saham (investor) dalam wujud dividen tunai. Jika biaya modal dapat diminimumkan maka arus dividen sebagai bagian laba yang

dihasilkan perusahaan dapat dimaksimumkan. Hal ini akan memaksimumkan juga harga saham perusahaan di bursa.

Fachrudin (2005) dalam penelitian tentang penentuan komposisi struktur modal pada PT. Semen Gresik (Persero) Tbk. Menunjukkan nilai perkembangan yang

tidak cukup baik. Jenis penelitian ini adalah kualitatif, dengan menggunakan pendekatan studi kasus. Dari analisis struktur modal diketahui bahwa dari tahun 2001 sampai 2003 struktur modal perusahaan mengalami perubahan komposisi.

Hasil analisis menunjukkan komposisi struktur modal optimal pada tahun 2001 dengan 57,13% hutang jangka panjang dan 42,87% modal sendiri sehingga penggunaan modal sendiri yang terus meningkat justru mengakibatkan penurunan pada nilai perusahaan, hal ini menunjukkan bahwa struktur modal PT. Semen Gresik (Persero) Tbk. selama periode tersebut tidak optimal dikarenakan

mengakibatkan turunnya nilai perusahaan. Hal ini dapat diketahui karena besarnya penggunaan modal sendiri dalam komposisi struktur modal.

Eli (2008) membuktikan secara parsial bahwa struktur modal berpengaruh secara negatif dan signifikan terhadap nilai perusahaan Sehingga memberikan pengaruh yang negatif terhadap nilai perusahaan. Secara simultan membuktikan bahwa struktur modal dan pertumbuhan perusahaan berpengaruh secara negatif dan signifikan terhadap nilai perusahaan.

Pertambangan adalah rangkaian kegiatan dalam rangka upaya pencarian,

penambangan (penggalian), pengolahan, pemanfaatan dan penjualan bahan galian (mineral, batubara, panas bumi, migas) . Sektor pertambangan, khususnya

pemerintahan saat itu memerlukan dana yang besar untuk kegiatan pembangunan, di satu sisi tabungan pemerintah relatif kecil, sehingga untuk mengatasi

permasalahan tersebut

pemerintah mengundang investor-investor asing untuk membuka kesempatan berusaha seluas-luasnya di Indonesia. Pertambangan mempunyai beberapa karakteristik, yaitu (tidak dapat diperbarui), mempunyai risiko relatif lebih tinggi, dan pengusahaannya mempunyai dampak lingkungan baik fisik maupun sosial yang relatif lebih tinggi dibandingkan pengusahaan komoditi lain pada umumnya. Karena sifatnya yang tidak dapat diperbarui tersebut pengusaha pertambangan selalu mencari (cadangan terbukti) baru. Cadangan terbukti berkurang dengan produksi dan bertambah dengan adanya penemuan.

Ada beberapa macam risiko di bidang pertambangan yaitu (eksplorasi) yang berhubungan dengan ketidakpastian penemuan cadangan (produksi), risiko teknologi yang berhubungan dengan ketidakpastian biaya, risiko pasar yang berhubungan dengan perubahan harga, dan risiko kebijakan pemerintah yang berhubungan dengan perubahan pajak dan harga domestik. Risiko-risiko tersebut berhubungan dengan besaran-besaran yang mempengaruhi keuntungan usaha yaitu produksi, harga, biaya dan pajak. Usaha yang mempunyai risiko lebih tinggi menuntut pengembalian keuntungan (Rate of Return) yang lebih tinggi.

B. Permasalahan

Berdasarkan uraian tersebut maka permasalah yang akan dibahas dalam penlitian ini adalah :

a. Apakah capital structure berpengaruh terhadap performa keuangan? b. Apakah capital structure berpengaruh terhadap nilai perusahaan?

C. Tujuan Penelitian

Adapun tujuan peneliti dalam melakukan penelitian ini adalah sebagai berikut: a. Untuk menguji pengaruh capital structure terhadap peforma keuangan pada

perusahaan pertambangan di Bursa Efek Indonesia.

b. Untuk mengaju pengaruh capital structure terhadap nilai perusahaan pada perusahaan pertambangan di Bursa Efek Indonesia.

D. Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah sebagai berikut: a. Manfaat teoritis, dapat memperkaya konsep atau teori yang mendorong

perkembangan ilmu pengetahuan khususnya yang terkait dengan pengaruh

capital structure terhadap kinerja perusahaan.

b. Manfaat praktis, dapat memberikan masukan bagi para akuntan untuk dapat bisa mengidentifikasi, mengukur, serta mengungkapkan pengaruh

BAB II

LANDASAN TEORI

2.1 Capital Structure

Setiap perusahaan membutuhkan dana untuk membiayai operasi perusahaan yang bisa dipenuhi dari pemilik modal sendiri maupun dari pihak lain berupa hutang. Dana tersebut mempunyai biaya modal yang harus ditanggung oleh perusahaan. Struktur modal akan menentukan biaya modal. Biaya modal adalah balas jasa yang harus dibayarkan oleh perusahaan kepada masing-masing pihak yang

menanamkan dananya dalam perusahaan. Penambahan hutang akan memperbesar risiko perusahaan tetapi sekaligus juga memperbesar expected return. Risiko yang makin tinggi akibat membesarnya hutang cenderung menurunkan harga saham, tetapi meningkatkan expected return akan menaikan harga saham tersebut. Struktur modal yang optimal merupakan struktur modal yang mengoptimalkan kesimbangan antara risiko dan return sehingga dapat memaksimumkan nilai perusahaan dan implikasinya akan meningkatkan harga saham (Brigham dan Houston, 2001).

berkenaan dengan modal, baik menambah maupun mengurangi modal sendiri. Pemenuhan kebutuhan

modal perusahaan dapat berasal dari dalam (internal) dan dari luar perusahaan

(eksternal). Modal internal berasal dari laba ditahan dan modal eksternal berasal dari pemilik peserta yang merupakan komponen modal sendiri dan kreditur yang merupakan utang bagi perusahaan (weston dan copeland, 1997). Struktur modal perusahaan merupakan komposisi dana jangka panjang yang berbeda dari segi jenis maupun biayanya. Alasan perusahaan memerlukan lebih dari satu jenis dana adalah karena kombinasi resiko atau sifat biaya modal yang berbeda akan

menghasilkan biaya modal rata-rata yang lebih rendah daripada menggantungkan diri sepenuhnya pada satu sumber saja.

Capital structure merupakan kombinasi dari hutang jangka panjang dan modal yang dipertahankan oleh perusahaan dimana struktur modal tersebut secara signifikan dapat mempengaruhi nilai perusahaan melalui tingkat pengembalian dan risiko yang dimilikinya, Gitman (2003). Modal (pembelanjaan dari luar perusahaan) dikelompokkan dalam dua jenis, yakni: hutang dan ekuitas (modal sendiri). Keunggulan pemenuhan kebutuhan dana dengan menggunakan hutang adalah :

1. Bunga yang dibayarkan dapat dipotong untuk tujuan pajak, sehingga menurunkan biaya efektif dari hutang.

3. Kreditur tidak memiliki hak suara sehingga pemegang saham dapat mengendalikan perusahaan dengan penyertaan dana yang kecil.

Meskipun demikian, hutang juga mempunyai kelemahan, yaitu:

1. Hutang biasanya berjangka waktu tertentu untuk dilunasi tepat waktu. 2. Rasio hutang yang tinggi akan meningkatkan risiko yang selanjutnya akan

meningkatkan biaya modal.

3. Bila perusahaan dalam kondisi sulit dan labanya tidak dapat memenuhi beban bunga maka tidak tertutup kemungkinan dilakukan tindakan likuidasi.

Bauran hutang dan ekuitas untuk pendanaan perusahaan merupakan bahasan utama dari keputusan struktur modal (capital structure decision). Bauran modal yang efisien dapat menekan biaya modal (cost of capital), yang dapat

meningkatkan kembalian ekonomi neto dan meningkatkan nilai perusahaan. Perusahaan yang hanya menggunakan ekuitas disebut “unlevered firm”,

sedangkan yang menggunakan bauran ekuitas dan berbagai macam hutang disebut

“leveredfirm”. (Brigham and Gapenski, 1997).

Ada beberapa faktor yang dapat mempengaruhi Struktur Modal antara lain : 1. Struktur Aktiva (Tangibility)

Kebanyakan perusahaan industri yang sebagian besar modalnya tertanam dalam aktiva tetap , akan mengutamakan pemenuhan modalnya dari modal yang

mengutamakan pemenuhan kebutuhan dana dengan utang. Hal ini menunjukkan adanya pengaruh struktur aktiva terhadap struktur modal suatu perusahaan. 2. Growth Opportunity

Yaitu kesempatan perusahaan untuk melakukan investasi pada hal-hal yang menguntungkan.Teori Agency menggambarkan hubungan yang negative antara

Growth Opprtunity dan leverage. Perusahaan dengan tingkat leverage yang tinggi cenderung akan melewatkan kesempatan dalam berinvestasi pada kesempatan investasi yang menguntungkan.

3. Ukuran Perusahaan (Firm Size)

Ukuran perusahaan adalah besarnya ukuran perusahaan yang dilihat dari

kemampuan perusahaan dalam menghasilkan pendapatan perusahaan yang berasal dari nilai penjualan (Taswan, 2003). Perusahaan besar cenderung akan melakukan diversifikasi usaha lebih banyak dari pada perusahaan kecil. Oleh karena itu kemungkinan kegagalan dalam menjalankan usaha atau kebangkrutan akan lebih kecil. Ukuran perusahaan sering dijadikan indikator bagi kemungkinan terjadinya kebangkrutan bagi suatu perusahaan, dimana perusahaan dalam ukuran lebih besar dipandang lebih mampu menghadapi krisis dalam menjalankan usahanya.

4. Profitabilitas

yang tinggi investasi menggunakan utang yang relative kecil (Bringham & Houston, 2001).Tingkat pengembalian yang tinggi memungkinkan untuk

membiayai sebagian besar kebutuhan pendanaan dengan dana yang dihasilkan secara internal. Hal ini menunjukkan bahwa profitabilitas berpengaruh terhadap struktur modal perusahaan. Semakin tinggi keuntungan yang diperoleh berarti semakin rendah utang.

5. Risiko Bisnis

Risiko Bisnis akan mempersulit perusahaan dalam melaksanakan pendanaan eksternal, sehingga secara teori akan berpengaruh negative terhadap leverage

perusahaan. Resiko bisnis merupakan ketidakpastian yang dihadapi oleh perusahaan didalam melakukan aktivitas usahanya dimana ketidakpastian ini berkaitan dengan kemampuan perusahaan dalam menutup biaya oprasionalnya. Terdapat dua faktor yang mempengaruhi resiko bisnis yaitu stabilitas pendapatan dan stabilitas biaya (Gitman, 2003).

2.2 Performa Keuangan

Citra perusahaan dapat dilihat dari performa keuangannya. Kinerja keuangan suatu perusahaan dapat dianalisa melalui laporan keuangan perusahaan yang bersangkutan. Hal ini sangat berguna bagi manajemen perusahaan itu sendiri untuk

kinerja suatu perusahaan dapat digunakan sebagai alat untuk melakukan analisis yang tergantung dari sudut pandang pemilik, kreditur dan manajer. Jika dilihat dari

sudut pandang pemilik, maka kinerja perusahaan dinilai dari segi kemampuan perusahaan dalam menghasilkan laba bagi pemegang saham. Jika dari sudut pandang kreditur, kineja keuangan dinilai dari segi efisiensi dan efektivitas perusahaan.

Pengukuran kinerja merupakan analisis data serta pengendalian bagi perusahaan. Pengukuran kinerja digunakan perusahaan untuk melakukan perbaikan diatas kegiatan operasionalnya agar dapat bersaing dengan perusahaan lain. Bagi investor informasi mengenai kinerja perusahaan dapat digunakan untuk melihat apakah mereka akan mempertahankan investasi mereka di perusahaan tersebut atau mencari alternatif lain. Selain itu pengukuran juga dilakukan untuk memperlihatkan kepada penanam modal maupun pelanggan atau masyarakat secara umum bahwa perusahaan memiliki kreditibilitas yang baik

(Munawir,1995).

2.3 Nilai Perusahaan

Nilai perusahaan merupakan persepsi investor terhadap perusahaan, yang sering dikaitkan dengan harga saham. Harga saham yang tinggi membuat nilai

perusahaan, sebab nilai perusahaan yang tinggi mengindikasikan kemakmuran pemegang saham juga tinggi (Soliha dan Taswan, 2002).

Nilai perusahaan dalam beberapa literatur disebut juga dengan istilah Market to Book Ratio yaitu perbandingan harga pasar perlembar saham dengan nilai buku

ekuitas perlembar saham saham. Nilai perusahaan ditentukan oleh tingkat

profitabilitas dan tingkat pertumbuhan persusahaan tersebut. Tingkat profitabilitas dan tingkat pertumbuhan dipengaruhi oleh strategi pasar produk dan pasar

pendanaan (modal). Strategi pasar pendanaan diterapkan melalui kebijakan

pendanaan dan deviden (Palepu et al, 1996). Kebijakan pendanaan yang baik akan meningkatkan nilai perusahaan. Nilai perusahaan juga dapat menggambarkan kemampuan manajemen perusahaan dalam menentukan target struktur modal (aktivitas pendanaan), kemampuan manajemen investasi dalam efektivitas

2.4 Tinjauan Penelitian Terdahulu

Bukti penelitian empiris yang telah dilakukan oleh beberapa peneliti tentang pengaruh struktur modal terhadap nilai perusahaan, Sugihen (2003) meneliti dengan judul pengaruh struktur modal terhadap produktivitas aktiva dan kinerja keuangan serta nilai perusahaan industri manufaktur terbuka Indonesia .

Perusahaan yang menjadi populasi adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta dari tahun 1995 sampai dengan tahun 2000. Sampel dipilih

dengan menggunakan kriteria penentuan sampel, jumlah sampel dalam penelitiannya adalah 98 perusahaan. variabel dependennya terdiri dari produktivitas

aktiva yang diukur dengan menggunakan salles to asset ratio (SAR), nilai perusahaan yang diukur dengan menggunakan market to book ratio (MVE) dan

market to book ratio (MBR), kinerja keuangan diukur dengan menggunakan

return on asset (ROA) dan basic earning power (BEP), sedangkan variable independennya terdiri dari struktur modal di ukur dengan menggunakan equity to asset ratio (EAR) dan debt to asset ratio (DAR)., aktivitas investasi diukur dengan menggunakan account receiveivable turnover (ART) dan inventory turnover (ITO) dan fixed asset turnover (FAT), aktivitas oprasi diukur dengan menggunakan gross profit margin (GPM) dan oprating profit margin (OPM) dan

dependen . Pemodelannya dilakukan dengan Structural Equqtion Model (SEM) terdiri dari model pengukuran dan model structural.

Proses analisis jalur dalam penelitiannya menggunakan program aplikasi AMOS versi 4,01. Hasilnya menunjukan bahwa struktur moadal secara langsung tidak berpengaruh positif terhadap aktivitas investasi, struktur modal secara langsung berpengaruh positif terhadap aktivitas operasi, struktur modal secara tidak langsung tidak langsung berpengaruh positif tidak signifikan terhadap variabel produktivitas aktiva melalui aktivitas investasi , struktur modal secara tidak langsung berpengaruh positif tidak signifikan terhadap variabel kinerja keuangan melalui aktivitas oprasi, produktivitas aktiva secara langsung berpengaruh positif dan

signifikan terhadap nilai perusahaan, kinerja keuangan secara langsung berpengaruh negatif dan signifikan terhadap nilai perusahaan, struktur modal berpengaruh tidak langsung negatif terhadap nilai perusahaan. Hasil penelitian ini berlawanan dengan prediksi trade off.

Sembiring (2008) meneliti pengaruh ukuran perusahaan dan kebijakan pendanaan terhadap kinerja keuangan pada perusahaan bisnis properti di Bursa Efek Jakarta. Populasi dalam penelitian ini adalah semua perusahaan properti yang terdaftar di Bursa Efek jakarta dengan periode penelitian tahun 2002 sampai dengan tahun 2006, berjumlah 39 perusahaan. Sampel dipilih dengan metode purposive

penelitian ini membuktikan secara parsial bahwa ukuran perusahaan berpengaruh positif secara signifikan terhadap net profit margin (NPM) dan earning per share

(EPS) sebagai indikator kinerja keuangan. Sedangkan kebijakan pendanaan yang diukur dengan long term debt to equty berpengaruh negatif secara tidak signifikan terhadap NPM dan EPS sebagai indikator kinerja keuangan. Secara simultan membuktikan bahwa ukuran perusahaan berpengaruh positif, sementara kebijakan pendanaan berpengaruh negatif secara signifikan terhadap NPM, sedangkan terhadap EPS, ukuran perusahaan dan kebijakan pendanaan berpengaruh positif secara tidak signifikan.

Safitri (2010) melakukan penelitian dengan 13 perusahaanyang menjadi sampel penelitian. Pengujian hipotesis dilakukan denganmenggunakan analisis regresi

linier sederhana yang diperluas dengan pathanalysis.Sebelum dilakukan uji hipotesis terlebih dahulu dilakukan uji asumsiklasik berupa uji normalitas dan uji autokorelasi. Hasil penelitian menunjukan bahwa pertumbuhan perusahaan

2.5 Pengembangan Hipotesis

2.5.1 Capital Structure Terhadap Performa Keuangan

Trade off theory memprediksi ada pengaruh positif antara struktur modal dengan tingkat pofitabilitas perusahaan dengan asumsi keuntungan pajak marginal lebih besar dari biaya tekanan finansial marginal dan biaya keagenan marginal. Pengurangan bunga hutang pada perhitungan penghasilan kena pajak akan memperkecil proporsi beban pajak, sehingga laba bersih (net income) setelah pajak menjadi lebih besar, atau tingkat tingkat profitabilitas semakin tinggi. Peningkatan rasio hutang pada struktur modal akan meningkatkan profitabilitas sampai batas keuntungan pajak marginal diserap habis oleh biaya tekanan finansial marginal dan biaya keagenan marginal. Meskipun belum ada

karakteristik tertentu untuk titik optimum penggunaan hutang dari struktur modal perusahaan, namun berdasarkan penelitian Sugihen (2008) titik optimum struktur modal berkisar antara 0.3 sampai

0.4. dengan demikian penelitian ini menggunakan panduan angka tersebut untuk titik optimum penggunaan hutang dari struktur modal.

semakin tinggi rasio hutang semakin rendah beban pajak, sehingga laba bersih menjadi semakin besar, dengan demikian tingkat profitabilitas (kinerja keuangan) semakin tinggi. Dengan demikian capital structure mempunyai pengaruh positif terhadap performa keuangan.

Prediksi pengaruh positif antara struktur modal dengan tingkat profitabilitas (kinerja keuangan) perusahaan dari trade off theory, secara tersirat sejalan dengan prediksi teori informasi asimetri yang dikaitkan dengan hipotesis signaling. Asimetri Informasi menyatakan bahwa manajemen perusahaan memiliki

informasi yang lebih banyak mengenai keadaan perusahaan dibanding investor di pasar modal. Maka setiap kebijakan dan tindakan yang diambil oleh manajemen dapat sinyalir sebagai signal yang dilempar kepada pasar. Signalling menurut Brigham dan Houston (2001) merupakan suatu tindakan yang diambil manajemen perusahaan yang memberi petunjuk bagi investor tentang bagaimana manajemen

memandang prospek perusahaan. Perusahaan dengan prospek yang

menguntungkan akan mencoba menghindari penjualan saham dan mengusahakan setiap modal baru yang diperlukan dengan cara-cara lain, termasuk menggunakan hutang di luar sasaran struktur modal yang normal. Teori informasi asimetris menjelaskan bahwa,

Dalam penelitian ini pengukuran capital struktur menggunakan proksi debt to equty ratio (DER) yaitu perbandingan antara total hutang dan total ekuitas yang dimiliki perusahaan. Secara logika, nilai rasio ini seharusnya seminimal mungkin dengan argumentasi bahwa perusahaan-perusahaan tentu akan menghindari hutang dan mengutamakan ekuitas perusahaan sebagai sumber pendanaan. Sedangkan performa keuangan diukur dengan proksi return on asset (ROA), dimana nilai ROA memiliki implikasi seberapa baik perusahaan bisa

menghasilkan laba bersih dari aset-aset yang dimilikinya. Ini berarti rasio ini mengukur tingkat efektivitas penggunaan aset-aset perusahaan untuk

menghasilkan laba bersih. Secara umum semakin besar rasio ini maka akan semakin baik untuk profitabilitas perusahaan.

Jadi hipotesis yang diambil adalah :

H1 = capital structure berpengaruh positif terhadap performa keuangan.

2.5.2 Capital Structure Terhadap Nilai Perusahaan

Teori struktur modal berkenaan dengan bagaimana modal dialokasikan dalam aktivitas investasi aktiva riil perusahaan, dengan cara menentukan struktur modal antara modal utang dan modal sendiri. Keputusan pendanaan oleh manajemen akan berpengaruh pada penilaian perusahaan yang terefleksi di harga saham. (Harmono, 2009).

Risiko yang makin tinggi akibat membesarnya utang cenderung menurunkan harga saham, tetapi meningkatkan expected return akan menaikan harga saham tersebut. Struktur modal yang optimal merupakan struktur modal yang

mengoptimalkan kesimbangan antara risiko dan return sehingga dapat

memaksimumkan nilai perusahaan dan implikasinya akan meningkatkan harga saham (Brigham dan Houston, 2001).

Dalam penelitian ini pengukuran nilai perusahaanmenggunakan proksi market to book ratio (MBR), yaitu perbandingan harga pasar perlembar saham dengan nilai buku ekuitas perlembar saham saham. Secara umum semakin besar rasio ini maka akan semakin baik untuk nilai perusahaan.

Jadi hipotesis yang diambil adalah :

BAB III

METODE PENELITIAN

3.1 Metode Pengumpulan Data 3.1. Sumber data penelitian

Perusahaan yang menjadi sample pada penelitian ini adalah perusahaan pertambangan yang listing di Bursa Efek Indonesia dari tahun 2007 sampai dengan tahun 2011 yang memiliki laporan keuangan yang lengkap dan dipublikasikan dalam Indonesian Capital Market Directory (ICMD).

3.2 Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan yang listing di Bursa Efek Indonesia yang masuk dalam kategori perusahaan pertambangan. Jumlah sampel dalam penelitian ini sebanyak 25 perusahaan. Penentuan sampel pada penelitian ini didasarkan pada metode nonprobability sampling tepatnya metode

purposive sampling, dimana perusahaan dipilih berdasarkan kriteria tertentu. Adapun kriteria yang digunakan untuk memilih sampel adalah sebagai berikut :

- Perusahaan yang tergabung dalam saham perusahaan kategori pertambangan dari tahun 2007 sampai dengan tahun 2011.

Data diperoleh dengan mengakses website www.idx.co.id dan Indonesian capital market directory (ICMD).

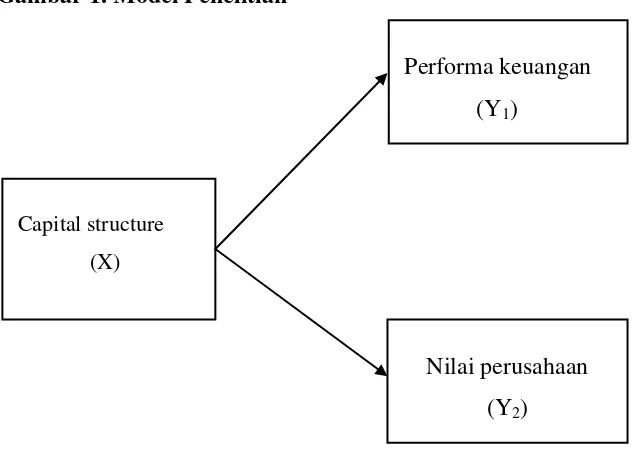

3.3 Model Penelitian

Berdasarkan uraian-uraian yang telah dikemukakan pada bab-bab sebelumnya sebagai dasar yang digunakan untuk merumuskan hipotesis berikut ini

digambarkan model penelitian yang tersaji dalam gambar dibawah ini.

Gambar 1. Model Penelitian

Sumber : Lampiran 1 3.4 Oprasional Variabel Penelitian

3.4.1. Variabel Dependen (Y)

Nilai perusahaan merupakan persepsi investor terhadap perusahaan, yang sering dikaitkan dengan harga saham. Nilai perusahaan merupakan variabel dependen dalam penelitian ini yang diukur dengan Market to Book Ratio (MBR). Rasio ini dipilih sebagai proxi karena didalam harga saham yang terjadi dibursa dianggap

Capital structure

(X)

Performa keuangan (Y1)

sudah mengandung penilaian dan harapan dari para investor terhadap nilai perusahaan saat ini dan dimasa depan cara menghitung rasio ini adalah sebagai berikut (Brealey, Myers 1991)

Performa Keuangan adalah prestasi kerja dibidang keuangan yang telah dicapai perusahaan dan tertuang dalam laporan keuangan perusahaan. Performa keuangan dapat diukur dengan retuen on assets (ROA). ROA dipilih sebagai proxi karena rasio tersebut berfungsi untuk mengukur efektivitas perusahaan didalam

menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Rasio ini merupakan rasio yang terpenting diantara rasio profitabilitas yang ada. ROA kadang-kadang disebut juga Return on Investment (ROI), (Robert Ang, 1997).

3.4.2 Variabel Independen (X)

3.5 Pengujian Hipotesis

3.5.1 Analisis Partial

Data yang telah dikumpulkan dianalisis dengan menggunakan analisis regresi sederhana. Dan pengolahan data akan dilakukan dengan menggunakan bantuan

software SPSS (Statiscal Package For The Social Scince) dengan penjelasan sebagai berikut.

a. Pengujian hipotesis 1

pengujian hipotesis ini mengestimasi pengaruh capital structure terhadap performa keuangan. Pengujian hipotesis ini dengan menggunakan alat analisis regresi sederhana. Dengan rumus sebagai berikut:

Y1 = a + bCS+ e

Keterangan : a = Konstanta

Y1 = Performa Keuangan

b = koofisien Regresi CS = Capital Structure

e = Error Term

b. Pengujian Hipotesis 2

Y2 = a + bCS + e

Keterangan : a = Konstanta Y2 = Nilai Perusahaan

b = koofisien Regresi CS = Capital Structure

e = Error Term

c. Analisis secara bersamaan

Pengujian hipotesis ini mengestimasi pengaruh capital structure terhadap performa keuangan dan nilai perusahaan.Pengujian hipotesis ini menggunakan Manova. Dengan rumus sebagai berikut :

Y1+Y2 = a + bCS + e

Keterangan :

a = Konstanta

Y1 = Performa Keuangan

Y2 = Nilai Perusahaaan

b = koofisien Regresi CS = Capital Structure

e = Error Term

Apabila nilai koefisien capital structure yang diukur dengan debt to equity ratio

Pengujian hipotesis 1 apakah capital structure berpengaruh terhadap Performa keuangan, dapat dilakukan dengan teknik regresi linier sederhana. Adapun langkah langkah yang dilakukan adalah sebagai berikut :

1. Membuat formulasi hipotesis :

H1: b1≠ 0, capital structure berpengaruh terhadap performa keuangan.

2. Menentukan Tingkat signifikansi

Untuk memperoleh nilai signifikansi, menggunakan taraf nyata (α) 5%

3. Dasar pengambilan keputusan

a. ρ –value < 0,05, maka H1 berpengaruh

b. ρ –value > 0,05, maka H1 tidak berpengaruh

Pengujian hipotesis 2 apakah capital structure berpengaruh terhadap nilai perusahaan, dapat dilakukan dengan teknik regresi linier sederhana. Adapun langkah langkah yang dilakukan adalah sebagai berikut :

1. Membuat formulasi hipotesis :

H2: b2≠ 0, capital structure berpengaruh terhadap nilai perusahaan.

2. Menentukan Tingkat signifikansi

Untuk memperoleh nilai signifikansi, menggunakan taraf nyata (α) 5%

3. Dasar pengambilan keputusan

c. ρ –value < 0,05, maka H2 berpengaruh

capital structure berpengaruh sekaligus terhadap performa keuangan dan nilai perusahaan, dapat dilakukan dengan teknik regresi linier sederhana. Adapun langkah langkah yang dilakukan :

1. Membuat formulasi hipotesis :

H3: b3 ≠ 0, capital structure berpengaruh terhadap performa keuangan nilai

perusahaan.

2. Menentukan Tingkat signifikansi

Untuk memperoleh nilai signifikansi, menggunakan taraf nyata (α) 5%

3. Dasar pengambilan keputusan

e. ρ –value < 0,05, maka H2 berpengaruh

f. ρ –value > 0,05, maka H2 tidak berpengaruh

3.5.2 Uji Asumsi Klasik

Dalam suatu penelitian, kemungkinan munculnya masalah dalam analisis regresi cukup sering dalam mencocokan model prediksi kedalam sebuah model yang telah dimasukan kedalam serangkaian data.

3.5.2.1 Uji Normalitas

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Data

Populasi dalam penelitian ini adalah perusahaan yang masuk dalam saham sektor pertambanganyang listing di Bursa Efek Indonesia sejak tahun 2007 sampai tahun 2011 yang berjumlah 25 perusahaan dapat dilihat pada Tabel 1.

No Nama Perusahaan No Nama Perusahaan

1 Adora Energy Tbk 16 Medco Energi Internasional Tbk

2 ATPK Resources Tbk 17 Radiant Utama Interinsco Tbk

3 Bayan Resources Tbk 18 Ratu Prabu Energi Tbk

4 Bumi Resources Tbk 19 Aneka Tambang Tbk

5 Darma Henwa Tbk 20 Cita Mineral Investindo Tbk

6 Garda Tujuh Buana Tbk 21 INCO Tbk

7 Indo Tambangraya Megah Tbk 22 Timah Tbk

8 Perdana Karya Perkasa Tbk 23 Central Korporindo Internasional Tbk

9 Petrosea Tbk 24 Citatah Tbk

10 Resource Alam Indonesia Tbk 25 Mitra Investindo Tbk 11 Tambang Batubara Bukit Asam Tbk

12 Apexindo Pratama Duta Tbk

13 Benakat Petroleum Energy Tbk 14 Elnusa Tbk

15 Energi Mega Persada Tbk

Sumber : Lampiran 1

4.2 Statistik Deskriptif

(DER), Market To Book Ratio dan Return On Asset (ROA). Statistik deskriptif dari data penelitian ini ditunjukan pada tabel 2 berikut ini:

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DER 125 8.90 86.71 22.6747 18.27732

MBR 125 .26 93.28 7.0115 16.21200

ROA 125 .06 9.40 2.5557 1.81950

Valid N (listwise) 125

Sumber : Lampiran 5 4.3 Uji Asumsi Klasik

4.3.1 Uji Normalitas

Uji Normalitas adalah sebagai pengujian tentang kenormalan distribusi data. Penggunaan uji normalitas adalah karena pada analisis statistik parametric, asumsi yang harus dimiliki oleh data bahwa data tersebut terdistribusi secara normal. Data yang mempunyai distribusi normal berarti mempunyai sebaran yang normal pula.

Untuk mengetahui apakah data yang kita miliki normal atau tidak, kita menggunakan uji statistik Kolmogorov-Smirnov (K-S). Santoso (2002)

memberikan pedoman pengambilan keputusan tentang data-data yang mendekati atau merupakan distribusi normal yang dapat dilihat dari:

2. Nilai signifikansi atau probabilitas >0.05, maka data terdistribusi secara normal.

Hasil dari uji dengan menggunakan uji statistik Kolmogorov-Smirnov (K-S) adalah sebagai berikut:

Tabel 3. Uji Normalitas Data

Sumber: data sekunder diolah

Hasil Kolmogrov-Smirnov menunjukkan angka 3.087 dengan tingkat signifikansi yang berarti berada diatas 0.05 dengan demikian dapat disimpulkan bahwa variabel telah terdistribusi secara normal. Selanjutnya normalitas juga dapat dilihat dari gambar berikut ini:

Gambar 1. Histogram Regresi Standarisasi Residu

One-Sample Kol mogorov-Smirnov Test

Dari Gambar 1 terlihat bahwa pola distribusi normal, akan tetapi jika kesimpulan normal tidaknya data hanya dilihat dari grafik histogram, maka hal ini dapat menyesatkan khususnya untuk jumlah sampel yang kecil. Metode lain yang digunakan dalam analisis grafik adalah dengan melihat normal probability plot

yang membandingkan distribusi kumulatif dari distribusi normal. Jika distribusi data residual normal, maka garis yang akan menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

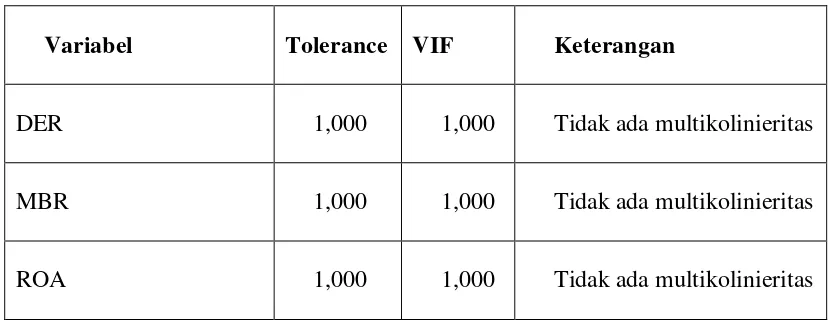

4.3.2 Uji Multikolonieritas

Pengujian multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel independen atau variabel bebas. Jika terjadi korelasi antara independen (Ghozali, 2005). Suatu variabel menunjukkan gejala multikolinieritas bisa dilihat dari nilai VIF (Variance Inflation Factor) yang tinggi pada variabel-variabel bebas suatu model suatu model regresi

(Santosa,2008). Suatu regresi dikatakan bebas dari multikoloniaritas jika mempunyai nilai VIF lebih kecil dari 5 dan mempunyai nilai tolerance di atas 0,0001 (Santoso, 2003). Hasil pengujian VIF dari model regresi pada data asli maupun pada data setelah transformasi logaritma natural adalah sebagai berikut:

Tabel 4. Pengujian Multikolinieritas

Variabel Tolerance VIF Keterangan

DER 1,000 1,000 Tidak ada multikolinieritas

MBR 1,000 1,000 Tidak ada multikolinieritas

ROA 1,000 1,000 Tidak ada multikolinieritas

Sumber: Lampiran 3

Hasil pengujian menunjukkan bahwa semua variabel menunjukkan nilai VIF yang tidak jauh dari nilai 1. Hal ini berarti bahwa variabel-variabel penelitian tidak menunjukkan adanya gejala multikolinieritas dalam model regresi. Dengan demikian ketiga variabel bebas dapat digunakan sebagai variabel independen sebagai prediktor yang tidak bias.

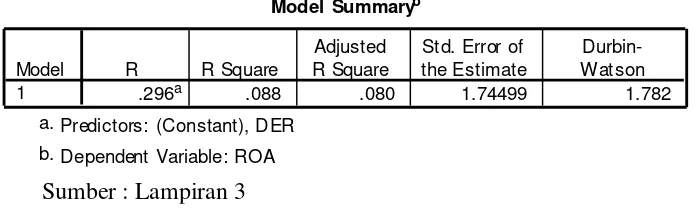

4.3.3 Uji Autokorelasi

Autokorelasi digunakan untuk menguji suatu model apakah antara variabel pengganggu masing-masing variabel bebas saling mempengaruhi. Untuk

mengetahui apakah pada model regresi mengandung autokorelasi dapat digunakan pendekatan D-W (Durbin Watson). Menurut Singgih Santoso (2001) kriteria autokorelasi ada 3, yaitu:

a. Nilai D-W di bawah -2 berarti diindikasikan ada autokorelasi positif.

Sumber : Lampiran 3

Tabel 5. Hasil pengujian Durbin-Watson

Berdasarkan tabel 5 diperoleh nilai sebesar 1.782 yang menunjukkan bahwa bebas autokorelasi.

4.4 Analisis Manova

Pada penelitian ini, penulis akan melakukan uji statistik analisis regresi linier berganda untuk mengetahui ada atau tidaknya pengaruh struktur modal terhadap nilai perusahaan dan performa keuangan. Untuk mengetahui pengaruh variabel X dan variabel Y maka diperoleh persamaan regresi :

Y1 +Y2 = a + bCS+ e

Hasil dari pengolahan data menggunakan program SPSS versi 16.0 for Windows : Model Summaryb

.296a .088 .080 1.74499 1.782

Model 1

R R Square

Adjusted R Square

St d. Error of the Estimate

Durbin-Wat son

Predictors: (Constant), DER a.

Tabel 6. Hasil Analisis Regresi Linier Berganda

4.5 Uji Hipotesis

4.5.1 Perhitungan Koefisien Determinasi

Perhitungan koefisien determinasi digunakan dapat dilihat pada tabel di bawah ini yaitu :

Tabel 7. Koefisien Determinasi pengaruh DER terhadap ROA

KD = r² X 100%

= (0,296)² X 100% = 0,088 X 100% = 8,8%

Multi variate Testsc

.996 7214.526a 2.000 59.000 .000

.004 7214.526a 2.000 59.000 .000

244.560 7214.526a 2.000 59.000 .000

244.560 7214.526a 2.000 59.000 .000

1.813 9.063 128.000 120.000 .000

.000 64.335a 128.000 118.000 .000

937.494 424.802 128.000 116.000 .000

933.130 874.810b 64.000 60.000 .000

Pillai's Trace

Value F Hy pothesis df Error df Sig.

Exact st atistic a.

The statistic is an upper bound on F that y ields a lower bound on t he signif icance lev el. b.

Design: Intercept+DER c.

Model Summary

.296a .088 .080 1.74499

Sumber : Lampiran 4 Berdasarkan hasil pengolahan data tersebut dapat dinyatakan bahwa DER

mempengaruhi ROA sebesar 8,8%, yang artinya bahwa DER berpengaruh terhadap ROA sebesar 8,8% sedangkan sisanya sebesar 92,2% dipengaruhi oleh faktor-faktor lain.

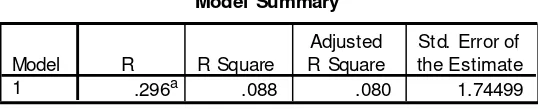

Tabel 8. Koefisien Determinasi pengaruh DER terhadap MBR

KD = r² X 100%

= (0,547)² X 100% = 0,299 X 100% = 29,9%

Berdasarkan hasil pengolahan data tersebut dapat dinyatakan bahwa DER mempengaruhi MBR sebesar 29,9%, yang artinya bahwa DER berpengaruh terhadap MBR sebesar 29,9% sedangkan sisanya sebesar 70,1% dipengaruhi oleh faktor-faktor lain. Berdasarkan data diatas diketahui bahwa secara statistik

Capital Structure berpengaruh terhadap performa keuangan sebesar 8,8% dan nilai perusahaan sebesar 29,9%.

Model Summary

.547a .299 .293 13.63041

Model 1

R R Square

Adjusted R Square

St d. Error of the Estimate

Sumber : Lampiran 4 4.5.2 Uji t dan Uji F

4.5.2.1 Analisis Koefisien Regresi

Berdasarkan hasil uji regresi Manova, maka diperoleh hasil t hitung untuk masing-masing variabel sebagai berikut:

Tabel 9. Hasil uji t untuk pengaruh DER terhadap ROA

Berdasarkan tabel 9 diketahui bahwa thitung untuk variabel DER = 3,437 > ttabel =

1,660 dengan tingkat signifikansi 0,001 yang berarti bahwa DER berpengaruh secara signifikan terhadap ROA.

Tabel 10. Hasil uji t untuk pengaruh DER terhadap MBR

Sumber : Lampiran 4

Coeffi ci entsa

1.887 .249 7.571 .000

.029 .009 .296 3.437 .001

(Constant)

.485 .067 .547 7.240 .000

Berdasarkan tabel 10 diketahui bahwa thitung untuk variabel DER = 7,240 > ttabel =

1,660 dengan tingkat signifikansi 0,000 yang berarti bahwa DER berpengaruh secara signifikan terhadap MBR.

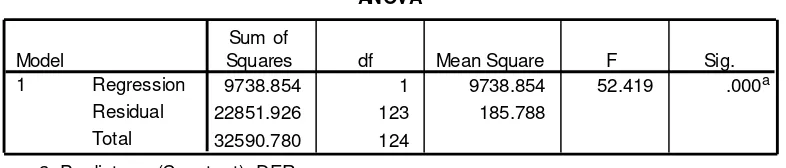

4.5.2.2 Uji F

Berdasarkan hasil uji regresi linier berganda, maka diperoleh hasil F hitung untuk seluruh variabel sebagai berikut:

Tabel 11 Hasil Uji F DER terhadap ROA

Berdasarkan tabel 11 diketahui bahwa hasil F hitung berdasarkan persamaan regresi linier adalah sebesar 11,815 > Ftabel = 3,0 dengan tingkat signifikansi 0,001

(α = 0,05) yang berarti bahwa variabel berpengaruh signifikan DER terhadap

ROA atau secara statistic Hipotesis 1 diterima.

ANOVAb

35.978 1 35.978 11.815 .001a

374.534 123 3.045

410.512 124

Regression Residual Total Model 1

Sum of

Squares df Mean Square F Sig.

Predictors: (Const ant), DER a.

Dependent Variable: ROA

Tabel 12 Hasil Uji F DER terhadap MBR

Berdasarkan tabel 12 diketahui bahwa hasil F hitung berdasarkan persamaan regresi linier adalah sebesar 52,419 > Ftabel = 3,0 dengan tingkat signifikansi 0,000

(α = 0,05) yang berarti bahwa variabel berpengaruh signifikan DER terhadap

MBR atau secara statistic Hipotesis 2 diterima.

4.5 Pembahasan

Berdasarkan hasil penelitian diketahui bahwa hasil F hitung berdasarkan persamaan regresi linier adalah sebesar 52,419 > Ftabel = 3,0 dengan tingkat

signifikansi 0,000 (α = 0,05) yang berarti bahwa variabel berpengaruh signifikan

DER terhadap MBR atau Ho ditolak dan Ha diterima dan hasil F hitung

berdasarkan persamaan regresi linier adalah sebesar 11,815 > Ftabel = 3,0 dengan

tingkat signifikansi 0,000 (α = 0,05) yang berarti bahwa variabel berpengaruh signifikan DER terhadap ROA atau Ho ditolak dan Ha diterima.

4.5.1 Pengaruh Capital Structure Terhadap Performa Keuagan

Hasil penelitian ini menunjukan bahwa capital structure berpengaruh positif secara signifikan terhadap performa keuangan, yang dapat dilihat dari nilai koefisien regresi capital structure sebesar 11,815 dengan signifikansi 0.000, yang

ANOVAb

9738.854 1 9738.854 52.419 .000a

22851.926 123 185.788

Squares df Mean Square F Sig.

Predictors: (Const ant), DER a.

Dependent Variable: MBR

berarti bahwa setiap adanya penurunan hutang sebagai sumber pendanaan perusahaan sebesar 1 satuan akan berpengaruh pada peningkatan performa keuangan sebesar 11,815 satuan. Hasil temuan ini terbukti menerima hipotesis 1 (H1) yang menyatakan bahwa capital structure berpengaruh terhadap performa

keuangan, dan sekaligus menjawab perumusan masalah pertama penelitian ini.

Hasil penelitian konsisten dengan temuan yang telah dilakukan oleh Sugihen (2000), yang menyatakan bahwa struktur modal memiliki pengaruh tidak langsung positif dan signifikan terhadap kinerja keuangan melalui aktivitas operasi pada perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta dari tahun 1995 sampai dengan tahun 2000 atau masa terjadinya krisis moneter. Ketidak konsistenan hasil

penelitian ini diduga, pada tahun 1995 sampai tahun 2000 terjadi perubahan perekonomian dimana melemahnya nilai rupiah terhadap mata uang asing, suku bunga bank dan tingkat inflasi yang tak terkendali sehingga berpengaruh pada biaya produksi yang menyebabkan penurunan laba. Kebijakan struktur modal terdahulu diukur dengan dari struktur modal di ukur dengan menggunakan equity to asset ratio (EAR) dan debt to asset ratio (DAR) dan kinerja keuangan diukur dengan kinerja keuangan diukur dengan menggunakan return on asset (ROA) dan

basic earning power (BEP).

pada perusahaan bisnis properti di Bursa Efek Jakarta. Populasi dalam penelitian ini

adalah semua perusahaan properti yang terdaftar di Bursa Efek jakarta dengan periode penelitian tahun 2002 sampai dengan tahun 2006, berjumlah 39 perusahaan.

Sampel dipilih dengan metode purposive sampling berjumlah 12 perusahaan. Teknik pengujian data dengan menggunakan regresi linier sederhana untuk menguji secara parsial dan regresi linier berganda untuk menguji secara simultan, dengan tingkat signifikansi alpha 5%. Hasil penelitian ini membuktikan Secara simultan membuktikan bahwa kebijakan pendanaan yang diukur dengan proksi

long term debt to equty berpengaruh positif secara tidak signifikan terhadap kinerja keuangan yang diukur dengan proksi earning per share (EPS).

4.5.2 Pengaruh Capital Structure Terhadap Nilai Perusahaan

Hasil penelitian ini menunjukan bahwa capital structure berpengaruh secara signifikan terhadap nilai perusahaan, yang dapat dilihat dari nilai koefisien regresi capital structure sebesar 52,419 dengan signifikansi 0.000, yang berarti bahwa setiap adanya penurunan hutang sebagai sumber pendanaan perusahaan sebesar 1 satuan akan berpengaruh pada peningkatan nilai perusahaan sebesar 52,419 satuan. Hasil temuan ini sejalan dengan hipotesis 2 (H2) yang menyatakan

Hasil penelitian ini bertentangan oleh hasil temuan yang dilakukan oleh Safrida (2008), yang menyatakan bahwa struktur modal berpengaruh negatif dan

signifikan terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar dari tahun

2004 sampai dengan tahun 2006. Penelitiannya membuktikan secara parsial struktur modal berpengaruh secara negatif dan signifikan terhadap nilai perusahaan.

Namun hasil penelitian konsisten dengan temuan Safitri (2010) yang menyatakan bahwa struktur modal berpengaruh positif terahadap harga saham perusahaan. Dalam penelitiannya digunakan debt to equty ratio sebagai proksi struktur modal dan cummulative abnormal return sebagai proksi harga saham. Kebijakan struktur modal terbukti mempengaruhi hubungan langsung antara pertumbuhan

DAFTAR PUSTAKA

Carls, Warren, M James Reeve & Philips E Fess. 2005. Accounting. Salemba Empat; Jakarta.

Coyle, 2006, “Corporate Governance dan Keputusan Pendanaan: Perbandingan Kinerja Perusahaan dengan Pemegang Saham Pengendali Perusahaan Multinasional dan Bukan Multinasional”. Jurnal Riset Akuntansi, Manajemen, Ekonomi, Vol. 1 No.1, Februari: 1 – 12.

Dewi Astuty. 2004. Manajemen Bisnis Modern Perusahaan. Edisi kedua. Liberty; Yogyakarta.

Harahap, Sofyan Syafri. 2007. Analisis Kritis Atas Laporan Keuangan. PT. RajaGrafindo Persada; Jakarta.

Husnan Suad & Pudjiastuti, Enny. 2002. Dasar-dasar Manajemen Keuangan.

UPP AMP YKPM; Yogyakarta.

Indriyo dan Basri, 2002. Standar Akuntansi Indonesia, Salemba Empat, Jakarta.

Kasmir, 2008. Teori Portofolio dan Analisis Investasi. Yogyakarta: BPFE.

Keown, dkk, 2008. Manajemen Keuangan. Edisi kesepuluh. Indeks, Indonesia

Keown, Scott, Martin dan Petty, 2001. Dasar-dasar Manajemen Keuangan. PT. Gramedia Pustaka Utama; Jakarta.

Kosasih, Ruchiat 1995. Akuntansi Suatu Pengantar, Salemba Empat, Jakarta.

M. Munandar. 2006. Pokok-pokok Intermadiate Accounting. Gadjah Mada University Press; Yogyakarta.

Prastowo, Dwi & Juliaty, Rifka. 2005. Analisis Laporam Keuangan Konsep dan Aplikasi. UPP AMP YKPM; Yogyakarta.

Riyanto, Bambang. 2001 Dasar-dasar Pembelanjaan Perusahaan; Edisi 4; BPEE; Yogyakarta;

S. Munawir. 2004. Analisa Laporan Keuangan. Liberty; Yogyakarta.

Sebastian, pada http://gabrielsebastian100.blogspot.com/2012/03/cara-cepat-belajar-akuntansi-dasar.html

Siamat, 2004. Manajemen Keuangan-Teori dan Penerapan keputusan jangka panjang., Buku 1, Edisi 4, BPFE.

Skounse, Stice-Stice, 2001. Fundamentals of Financial Management”. Third Edition. Holt-Saunders Japan: The Dryden Press

Soemarsono SR.,2000. Manajemen Keuangan, Edisi 2, Andi Offset

Sudjana. 2003. Teknik Analisis Regresi Dan Korelasi Bagi Para Peneliti.Tarsito; Bandung

Sugiyono. 2007. Statistika Untuk Penelitian. Alfabeta; Bandung.

Sutrisno. 2000. Manajemen Keuangan. PT. Rajawali Pres; Jakarta.

Swastha, Basu dan Irawan, 2003. Dasar-dasar Pembelanjaan Perusahaan Edisi 4. Yogyakrta: BPFE.

Syamsudin, Lukman 2007 Manajemen Keuangan Perusahaan. Raja Grafindo Persada; Jakarta.