SKRIPSI

ANALISIS PENGARUH STRUKTUR MODAL, UKURAN PERUSAHAAN, PERTUMBUHAN PERUSAHAAN DAN KINERJA PERUSAHAAN

TERHADAP NILAI PERUSAHAAN SEKTOR INDUSTRI DASAR DAN KIMIA DI BURSA EFEK INDONESIA

OLEH CITRA DIORI

130521004

PROGRAM STUDI STRATA 1 MANAJEMEN EKSTENSI DEPARTEMEN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

DEPARTEMEN MANAJEMEN

PENANGGUNG JAWAB SKRIPSI

Nama : Citra Diori

NIM : 130521004

Program Studi : Manajemen Ekstensi Konsentrasi : Manajemen Keuangan

Judul : Analisis Pengaruh Struktur Modal,

Ukuran Perusahaan, Pertumbuhan Perusahaan, dan Kinerja Perusahaan Terhadap Nilai Perusahaan Sektor Industri Dasar dan Kimia di Bursa Efek Indonesia (BEI)

Tanggal, Juli 2015 Penulis,

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

DEPARTEMEN MANAJEMEN MEDAN

LEMBAR PENGESAHAN

Nama : Citra Diori

NIM : 130521004

Program Studi : Manajemen Ekstensi Konsentrasi : Manajemen Keuangan

Judul : Analisis Pengaruh Struktur Modal,

Ukuran Perusahaan, Pertumbuhan Perusahaan dan Kinerja Perusahaan Terhadap Nilai Perusahaan Sektor Industri Dasar dan Kimia di Bursa Efek Indonesia (BEI)

Pembimbing Pembaca Penilai

Drs. Syahyunan, M.Si Dra. Lisa Marlina, M.Si NIP 19660904 199103 1003 NIP 19570314 198503 2 001

Ketua Program Studi Manajemen

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

DEPARTEMEN MANAJEMEN

PERSETUJUAN ADMINISTRASI AKADEMIK

Nama : Citra Diori

NIM : 130521004

Program Studi : Manajemen Ekstensi Konsentrasi : Manajemen Keuangan

Judul : Analisis Pengaruh Struktur Modal,

Ukuran Perusahaan, Pertumbuhan Perusahaan dan Kinerja Perusahaan Terhadap Nilai Perusahaan Sektor Industri Dasar dan Kimia di Bursa Efek Indonesia (BEI)

Tanggal, Juli 2015 Ketua Progran studi

Dra. Endang Sulistya Rini, SE, M.Si NIP 19620513 199203 2 001

Tanggal, Juli 2015 Ketua Departemen

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Pengaruh Struktur

Modal, Ukuran Perusahaan, Pertumbuhan Perusahaan dan Kinerja Perusahaan Terhadap Nilai Perusahaan Sektor Industri Dasar dan Kimia di Bursa Efek Indonesia (BEI)” adalah benar hasil karya tulis saya sendiri yang disusun sebagai

tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya kutip dari hasil karya orang lain telah mendapat izin dan atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditenukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juli 2015

ABSTRAK

ANALISIS PENGARUH STRUKTUR MODAL, UKURAN PERUSAHAAN, PERTUMBUHAN PERUSAHAAN DAN KINERJA PERUSAHAAN

TERHADAP NILAI PERUSAHAANSEKTOR INDUSTRI DASAR DAN KIMIA DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menganalisis pengaruh struktur modal, ukuran perusahaan, pertumbuhan perusahaan dan kinerja perusahaan terhadap nilai perusahaan sektor industri dasar dan kimia di Bursa Efek Indonesia. Populasi dalam penelitian ini adalah seluruh perusahaan sektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia periode 2010 sampai 2013 yang berjumlah 72 perusahaan dengan sampel berjumlah 15 perusahaan. Penelitian ini menggunakan analisis regresi linear berganda. Data dalam penelitian ini diperoleh dari laporan keuangan perusahaan yang tersedia di Bursa Efek Indonesia periode 2010-2013. Hasil penelitian menunjukkan struktur modal dan kinerja keuangan perusahaan berpengaruh positif signifikan terhadap nilai perusahaan sedangkan pertumbuhan perusahaan dan ukuran perusahaan berpengaruh positif terhadap nilai perusahaan.

ABSTRACT

ANALYSIS OF EFFECT OF CAPITAL STRUCTURE, ITS SIZE, GROWTHCOMPANYAND ITS PERFORMANCECOMPANY VALUE

OFINDUSTRIAL SECTORBASIC AND CHEMICAL IN INDONESIA STOCK EXCHANGE

This study aimed to analyze the effect of capital structure , company size, growth and performance of the company on firm value base and chemical industry sector in the Indonesia Stock Exchange . The population in this study are all firm base and chemical industry sectors listed on the Indonesia Stock Exchange period 2010 to 2013 , amounting to 72 companies in the sample amounted to 15 companies . This study uses multiple linear regression analysis . Data in this study were obtained from the company's financial statements are available on the Indonesia Stock Exchange 2010-2013 . The results showed capital structure and financial performance of the company significant positive effect on the value of the company while the company's growth and size of the company positive affect the value of the company .

KATA PENGANTAR

Puji syukur kepada Tuhan Yesus Kristus atas berkat dan pertolonganNya kepada penulis sehingga dapat menyelesaikan penulisan Skripsi ini yang berjudul

“Analisis Pengaruh Struktur Modal, Ukuran Perusahaan, Pertumbuhan

Perusahaan, dan Kinerja Perusahaan Terhadap Nilai Perusahaan Sektor

Industri Dasar dan Kimia Di Bursa Efek Indonesia (BEI)”dengan baik.

Skripsi ini disusun untuk memenuhi persyaratan menyelesaikan Pendidikan Strata 1 pada Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara Medan.

Penulis juga menyadari bahwa tanpa bantuan dari berbagai pihak, skripsi ini tidak bisa terwujud. Teristimewa untuk kedua orang tuaku, Ayahanda Arifin Silaen, B.Sc dan Ibunda tercinta Christina, B.Sc yang telah membesarkan, mendidik dan memberikan dukungan moral dan materil serta limpahan kasih sayang dan doa yang tidak ternilai mulai dari penulis belajar hingga dapat menyelesaikan pendidikan di Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dalam kesempatan ini penulis ingin mengucapkan terima kasih kepada : 1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac.Ak,CA, selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dr. Endang Sulistya Rini, SE, M.Si, dan Ibu Dra, Friska Sipayung,M.Si, selaku Ketua dan Sekretaris Program Studi S-1 Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Syahyunan, M.Si, selaku Dosen Pembimbing yang telah memberikan arahan, bimbingan, dan motivasi serta saran kepada penulis dalam menyelesaikan skripsi ini.

5. Ibu Dra. Lisa Marlina, M.Si, selaku sebagai Dosen Pembaca Penilai penulis yang telah memberikan saran dan masukan untuk kesempurnaan skripsi ini. 6. Bapak Drs. Sahat Silaen, M. Si yang telah memberikan dorongan dan motivasi

kepada penulis dapat menyelesaikan skripsi ini dengan baik.

7. Kepada Bapak dan Ibu Dosen Departemen Manajemen Fakultas Ekonomidan Bisnis Universitas Sumatera Utara yang telah mendidik dan memberikan ilmunya kepada peneliti selama mengikuti perkuliahan serta staf dan pegawai yang telah banyak membantu selama proses penulisan skripsi ini.

8. My Beloved Brother and Sister, Sere Yordan, SH dan Anbar Cindy Horasi yang telah memberikan dorongan dan motivasi kepada penulis dapat menyelesaikan skripsi ini dengan baik.

10.Keluarga besar Silaen dan Capah yang telah memberikan semangat dan perhatian kepada Penulis agar dapat menyelesaikan penulisan skripsi ini dengan baik.

11.Asshysa Laely Mandi yang telah memberikan dorongan dan motivasi kepada penulis dapat menyelesaikan skripsi ini dengan baik.

12.Irfan Simamora, Hengki Matondang, Rizal Panggabean, Hendra Pakpahan, Chandra Marbun, Berton Simamora dan Wanti Simamora.

13.Untuk sahabat tersayang Manajmen Ekstensi 2013 terkhusus Katrin, Eva, Isty, Kak Cecilia dan Astid.

Medan, Juli 2015 Penulis

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN... 1

1.1.Latar Belakang ... 1

1.2.Perumusan Masalah ... 7

1.3.Tujuan Masalah... 7

1.4.Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 9

2.1. Tinjauan Pustaka ... 9

2.1.1. Pengertian Struktur Modal ... 9

2.1.1.1. Pembagian dan Kebijakan Struktur Modal ... 11

2.1.2.2. Komponen Struktur Modal ... 12

2.1.2. Pengertian Ukuran Perusahaan ... 15

2.1.3. Pengertian Pertumbuhan Perusahaan ... 16

2.1.4. Pengertian Kinerja Perusahaan ... 18

2.2. Penelitian Terdahulu ... 20

2.3. Kerangka Konseptual ... 24

2.3.1. Pengaruh Struktur Modal terhadap Nilai Perusahaan ... 24

2.3.2. Pengaruh Ukuran Perusahaaan terhadap Nilai Perusahaan ... 25

2.3.3. Pengaruh Pertumbuhan Perusahaan terhadap Nilai Perusahaan ... 25

2.3.4. Pengaruh Kinerja Perusahaaan terhadap Nilai Perusahaan ... 26

2.4. Hipotesis ... 27

BAB III METODE PENELITIAN ... 28

3.1. Jenis Penelitian ... 28

3.2. Tempat dan Waktu... 28

3.3. Batasan Operasional ... 28

3.4. Definisi Operasional ... 29

3.5. Populasi dan Sampel Penelitian ... 31

3.6. Jenis Data ... 32

3.7. Metode Pengumpulan Data ... 32

3.8. Teknik Analisis Data ... 33

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 40

4.1. Gambaran Umum Perusahaan... 40

4.2. Analisis Hasil Penelitian ... 66

4.2.1. Statistik Deskriptif... 66

4.2.2. Asumsi Klasik ... 68

4.2.4. Pengujian Hipotesis ... 77

4.2.5. Pembahasan Hasil Penelitian ... 83

BAB V KESIMPULAN DAN SARAN ... 87

5.1.Kesimpulan ... 87

5.2.Saran ... 87

DAFTAR PUSTAKA ... 89

DAFTAR TABEL

Tabel Judul Halaman

Table 1.1 Rata-rata DER, SIZE, Pertumbuhan Total Aktiva, ROA dan PBV Sektor Industri Dasar dan Kimia di BEI

Tahun 2010-2013 ... 6

Tabel 2.1. Penelitian Terdahulu ... 22

Tabel 3.1. Operasional Variabel ... 31

Tabel 3.2. Daftar Perusahaan yang Menjadi Sampel dari Penelitian ... 32

Tabel 3.3. Hubungan Antarvariabel ... 39

Tabel 4.1. Statistik Deskriptif Variabel-Variabel... 66

Tabel 4.2. Pengujian Normalitas ... 71

Tabel 4.3. Pengujian Multikolinieritas... 73

Tabel 4.4. Hasil Uji Autokorelasi... 74

Tabel 4.5. Hasil Analisis Regresi Linear Berganda ... 76

Tabel 4.6. Hasil Uji Statistik F ... 78

Tabel 4.7. Hasil Uji Statistik t ... 80

Tabel 4.8. Variabel Entered/Removed ... 82

DAFTAR GAMBAR

Gambar Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 27

Gambar 4.1 Histogram ... 69

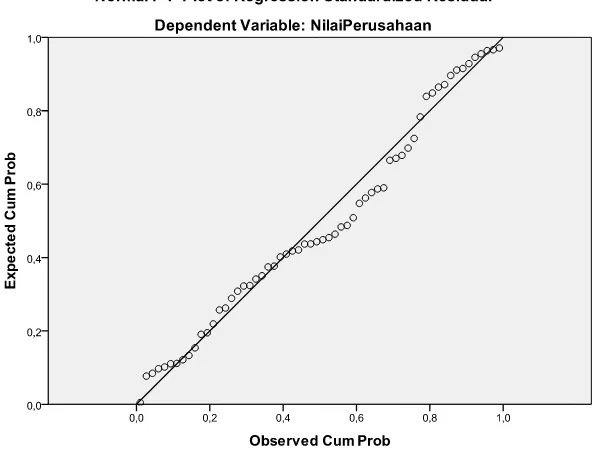

Gambar 4.2 Normal P-Plot of Regression Standardized Residual ... 70

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1. Lampiran ... 92 2. Data Struktur Modal Sektor Industri Dasar dan Kimia di BEI

Tahun 2010-2013... 93 3. Data Ukuran Perusahaan Sektor Industri Dasar dan Kimia di BEI

Tahun 2010-2013... 94 4. Data Pertumbuhan Perusahaan Sektor Industri Dasar dan Kimia di BEI

Tahun 2010-2013... 95 5. Data Kinerja Perusahaan Sektor Industri Dasar dan Kimia di BEI

Tahun 2010-2013... 96 6. Data Nilai Perusahaan Sektor Industri Dasar dan Kimia di BEI

ABSTRAK

ANALISIS PENGARUH STRUKTUR MODAL, UKURAN PERUSAHAAN, PERTUMBUHAN PERUSAHAAN DAN KINERJA PERUSAHAAN

TERHADAP NILAI PERUSAHAANSEKTOR INDUSTRI DASAR DAN KIMIA DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menganalisis pengaruh struktur modal, ukuran perusahaan, pertumbuhan perusahaan dan kinerja perusahaan terhadap nilai perusahaan sektor industri dasar dan kimia di Bursa Efek Indonesia. Populasi dalam penelitian ini adalah seluruh perusahaan sektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia periode 2010 sampai 2013 yang berjumlah 72 perusahaan dengan sampel berjumlah 15 perusahaan. Penelitian ini menggunakan analisis regresi linear berganda. Data dalam penelitian ini diperoleh dari laporan keuangan perusahaan yang tersedia di Bursa Efek Indonesia periode 2010-2013. Hasil penelitian menunjukkan struktur modal dan kinerja keuangan perusahaan berpengaruh positif signifikan terhadap nilai perusahaan sedangkan pertumbuhan perusahaan dan ukuran perusahaan berpengaruh positif terhadap nilai perusahaan.

ABSTRACT

ANALYSIS OF EFFECT OF CAPITAL STRUCTURE, ITS SIZE, GROWTHCOMPANYAND ITS PERFORMANCECOMPANY VALUE

OFINDUSTRIAL SECTORBASIC AND CHEMICAL IN INDONESIA STOCK EXCHANGE

This study aimed to analyze the effect of capital structure , company size, growth and performance of the company on firm value base and chemical industry sector in the Indonesia Stock Exchange . The population in this study are all firm base and chemical industry sectors listed on the Indonesia Stock Exchange period 2010 to 2013 , amounting to 72 companies in the sample amounted to 15 companies . This study uses multiple linear regression analysis . Data in this study were obtained from the company's financial statements are available on the Indonesia Stock Exchange 2010-2013 . The results showed capital structure and financial performance of the company significant positive effect on the value of the company while the company's growth and size of the company positive affect the value of the company .

BAB I PENDAHULUAN

1.1 Latar Belakang

Dalam dunia bisnis, perusahaan dituntut untuk selalu berkembang dan menyesuaikan diri dengan perkembangan yang terjadi di lingkungan eksternal perusahaan. Dalam perkembangannya, perusahaan yang pada awalnya dikelola langsung oleh pemiliknya, menghadapi kendala di mana pemilik tidak lagi mampu menjalankan roda perusahaan. Hal ini menunjukkan sinyal yang positif dimana perusahaan dikelola dengan baik sehingga mampu untuk terus berkembang. Dalam tahap ini, pemilik mendelegasikan wewenang kepada manajer atau agent untuk melakukan tindakan dalam usaha memajukan perusahaan dan mendapatkan wewenang untuk mengambil keputusan-keputusan penting yang sebelumnya dipegang oleh pemilik.

atau waktu tertentu yang merupakan bentuk informasi fundamental. Para investor menggunakan informasi tersebut sebagai dasar penilaian harga (return) saham, keputusan membeli atau menjual saham (Handayani, 2008:100).

Ada tujuan lain yang diharapkan oleh investor saat ingin melakukan investasi pada saham yaitu mengharapkan deviden pada saham dan mengharapkan ca pita l ga in dari saham tersebut berupa peningkatan harga saham sehingga ada beberapa respon yang dilakukan oleh investor ketika menerima informasi tentang pertumbuhan perusahaan. Investor dan manajer perusahaan tertarik kepada pertumbuhan perusahaan karena memberikan aspek yang positif, pertumbuhan perusahaan merupakan signal atau tanda bahwa perusahaan memliki prospek yang menguntungkan bagi investor (Sriwardany, 2006:1).

Efisiensi penggunaan dana secara langsung dan tidak langsung akan menentukan besar kecilnya tingkat keuntungan yang dihasilkan investasi dan akan dapat mempengaruhi pertumbuhan perusahaan. Hal ini sesuai dengan prinsip ekonomi yaitu dengan pengorbanan yang sekecil-kecilnya akan mendapatkan keuntungan yang sebesar-besarnya.

salah satu faktor fundamental dalam operasi perusahaan. Struktur modal suatu perusahaan ditentukan oleh kebijakan pembelanjaan (financing policy) dari manajer keuangan yang senantiasa dihadapkan pada pertimbangan baik yang bersifat kualitatif maupun kuantitatif yang mencakup tiga unsur penting, yaitu : pertama, keharusan untuk membayar balas jasa atas penggunaan modal kepada pihak yang menyediakan dana tersebut, atau sifat keharusan untuk pembayaran biaya modal. Kedua, sampai seberapa jauh kewenangan dan campur tangan pihak penyedia dana itu dalam mengelola perusahaan. Ketiga, resiko yang dihadapi perusahaan (Safrida, 2008:1)

Sementara itu dalam memaksimumkan nilai perusahaan, menurut Murtini (2008) manajemen perusahaan dapat melakukan tiga kebijakan, yaitu kebijakan pendanaan, investasi dan dividen. Kebijakan pendanaan adalah kebijakan manajemen keuangan untuk mendapatkan dana (baik dari pasar uang maupun pasar modal). Setelah mendapatkan dana, manajemen keuangan akan menginvestasikan dana yang diperoleh ke dalam perusahaan. Keputusan pendanaan didefinisikan sebagai keputusan yang menyangkut komposisi pendanaan yang dipilih oleh perusahaan. Peningkatan hutang diartikan oleh pihak luar tentang kemampuan perusahaan untuk membayar kewajiban di masa yang akan datang atau adanya risiko bisnis yang rendah (Brigham dan Houston, 2001 dalam Wijaya, et al., 2010:7).

kebijaksanaan struktur modal perusahaan lebih banyak menggunakan hutang maka akan terjadi kenaikan harga saham, sedangkan pertumbuhan perusahaan mempunyai pengaruh yang signifikan terhadap nilai perusahaan.

Semakin tinggi nilai perusahaan menggambarkan semakin sejahtera pemilik perusahaan. Sedangkan penggunaan kebijakan hutang bisa digunakan untuk menciptakan nilai perusahaan yang diinginkan, namun kebijakan hutang juga tergantung dari pertumbuhan perusahaan yang juga terkait dengan ukuran perusahaan. Artinya, perusahaan yang besar dan memiliki tingkat pertumbuhan perusahaan yang baik relatif lebih mudah untuk mengakses kepasar modal. Kemudahaan ini mengindikasikan bahwa perusahaan besar relatif lebih mudah memenuhi sumber dana dari hutang melalui pasar modal, perusahaan yang memiliki tingkat pertumbuhan perusahaan yang baik menunjukkan kemampuan perusahaan untuk membayar bunga hutang jika menggunakan hutang untuk menjalankan operasional perusahaan tersebut (Safrida, 2008:2).

memiliki kekuatan finansial yang lebih besar dalam menunjang kinerja, tetapi disisi lain, perusahaan dihadapkan pada masalah keagenan yang lebih besar. Shofwatul (2011) dalam penelitiannya menemukan bukti bahwa ukuran perusahaan berpengaruh positif signifikan terhadap kinerja keuangan perusahaan. Perusahaan dengan aset besar biasanya akan mendapatkan perhatian lebih dari masyarakat. Hal ini akan menyebabkan perusahaan lebih berhati-hati dalam melakukan pelaporan keuangannya. Perusahaan diharapkan akan selalu berusaha menjaga stabilitas kinerja keuangan mereka.

dilakukan manajer keuangan akan merubah sistem kinerja keuangan perusahaan karena akan membawa perusahaan, apakah semakin baik ataukah akan semakin memperburuk perusahaan. Hal itu akan menjadi pekerjaan setiap hari bagi manajer keuangan perusahaan untuk mengolah perusahaanya. Sehingga nilai perusahaan akan berada di kondisi yang lebih baik.

Dalam penelitian ini hanya mengambil sampel perusahaan manufaktur sub sektor Industri dasar dan kimia yang sebagian besar dimiliki oleh swasta yang go publik dan telah mencatatkan dipasar modal. Sejak tahun 2002, Industri dasar dan kimia juga menyediakan lapangan kerja yang cukup banyak bagi masyarakat dan juga memberikan kontribusi yang besar pada pemerintah melalui pajak. Alasan lain yang mendasari pemilihan sampel dalam penelitian ini yaitu industri dasar dan kimia merupakan sub sektor industri yang paling banyak diantara beberapa sub sektor yang lain dari perusahaan manufaktur. Industri dasar dan kimia terdiri dari Industri semen, Industri logam, Industri kimia, Industri plastik dan kemasan, Industri pakan ternak, Industri kayu, serta industri pulp dan kertas.

Tabel 1.1

Rata-rata DER, SIZE,Perubahan Total Aktiva, ROA dan PBV Sektor Industri Dasar dan Kimia di BEI Tahun 2010-2013

DER SIZE Perubahan

Total Aktiva

ROA PBV

2010 1,10 7,38 0,16 0,18 1,01

2011 1,20 6,98 0,16 0,10 0,88

2011 1,44 6,79 0,01 0,10 1,11

Dari uraian diatas maka peneliti tertarik untuk melakukan penelitian dengan menggunakan judul:

“Analisis Pengaruh Struktur Modal, Ukuran Perusahaan, dan

Pertumbuhan Perusahaan, Kinerja Perusahaan Terhadap Nilai Perusahaan Sektor Industri Dasar dan Kimia di Bursa Efek Indonesia”.

1.2Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka permasalahan yang akan dibahas pada penelitian ini adalah Apakah Struktur Modal, Ukuran Perusahaan, dan Pertumbuhan Perusahaan berpengaruh Terhadap Kinerja Perusahaan Sektor Industri Dasar dan Kimia di Bursa Efek Indonesia?

1.3Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh Struktur Modal, Ukuran Perusahaan, dan Pertumbuhan Perusahaan Terhadap Kinerja Perusahaan Sektor Industri Dasar dan Kimia di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Dengan adanya hasil penelitian ini, diharapkan dapat memberikan manfaat sebagai berikut:

1. Bagi Peneliti

2. Bagi Akademisi

Sebagai sumber referensi dan informasi untuk memungkinkan penelitian selanjutnya mengenai topik ini serta dapat memberikan wawasan dan pengetahuan yang lebih mendalam.

3. Bagi Investor

BAB II

TINJAUAN PUSTAKA

2.1.Tinjauan Pustaka

2.1.1. Pengertian Struktur Modal

Struktur modal merupakan gabungan pendanaan utang jangka panjang dan ekuitas (Marcus, 2008:6). Sedangkan menurut (Fahmi, 2013:179), struktur modal ini juga merupakan gambaran dari bentuk proporsi finansial perusahaan itu antara modal yang dimiliki yang bersumber dari hutang jangka panjang (long-term lia bilities) dan modal sendiri (shareholders’ equity) yang menjadi sumber pembiayaan suatu perusahaan.

Kebutuhan dana untuk memperkuat struktur modal suatu perusahaan dapat bersumber dari eksternal dan internal, dengan ketentuan sumber dana yang dibutuhkan tersebut bersumber dari tempat-tempat yang dianggap aman (safty position) dan jika dipergunakan memiliki nilai dorong dalam memperkuat struktur modal keuangan perusahaan. Dalam artian ketika dana itu dipakai untuk memperkuat struktur modal perusahaan, maka perusahaan mampu mengendalikan modal tersebut secara efektif dan efesien serta tepat sasaran.

berubah, maka akan diperoleh struktur nilai perusahaan, atau harga saham, adalah struktur modal yang terbaik.

Modal yang dipergunakan perusahaan selalu mempunyai biaya. Biaya tersebut bisa bersifat eksplisit (artinya Nampak, dan dibayar oleh perusahaan), namun bisa juga bersifat implisit (tidak Nampak, bersifat opportunistic, atau disyaratkan oleh pemodal). Bagi dana yang berbentuk hutang, maka biaya dana mudah diidentifikasikan yaitu biaya bunganya. Sedangkan bagi dana yang berbentuk modal sendiri, biaya dananya tidak nampak. Meskipun demikian tidak berarti bahwa biaya dananya lebih murah dari dana dalam bentuk hutang. Biaya dana (cost of capital) untuk dana dalam bentuk modal sendiri merupakan tingkat keuntungan yang disyaratkan oleh pemilik dana tersebut sebelum mereka menyerahkan dananya kepada perusahaan. Tingkat keuntungan ini belum tentu lebih kecil apabila dibandingkan dengan bunga pinjaman.

Apabila suatu perusahaan dalam memenuhi kebutuhan dananya mengutamakan pemenuhan dengan sumber dari dalam perusahaan akan sangat mengurangi ketergantungannya kepada pihak luar. Apabila kebutuhan dana sudah demikian meningkatnya karena pertumbuhan perusahaan, dan dana dari sumber intern sudah digunakan semua, maka tidak ada pilihan lain selain menggunakan dana yang berasal dari luar perusahaan baik dari hutang dengan mengeluarkan saham baru dalam memenuhi kebutuhan akan dananya.

Menurut Fahmi (2013:181), ada beberapa faktor yang mempengaruhi struktur modal suatu perusahaan:

2. Ruang lingkup aktivitas operasi bisnis yang dijalankan

3. Karakteristik manajemen yang diterapkan diorganisasi bisnis tersebut 4. Karakteristik, kebijakan dan keinginan pemilik

5. Kondisi mikro dan makro ekonomi yang berlaku di dalam negeri maupun luar negeri yang turut mempengaruhi pengambilan keputusan perusahaan.

Kebijakan struktur modal melibatkan adanya suatu pertukaran antara risiko dan pengembalian:

1. Penggunaan lebih banyak utang yang akan meningkatkan risiko yang ditanggung oleh para pemegang saham.

2. Penggunaan utang yang lebih besar biasanya akan menyebabkan terjadinya ekspektasi tingkat pengembalian atas ekuitas yang lebih tinggi.

2.1.1.1 Pembagian dan Kebijakan Struktur Modal

Untuk memahami tentang struktur modal makan perlu dipahami pembagian dari struktur modal itu sendiri, yaitu secara garis besar dapat dibedakan menjadi 2 (dua), yaitu:

1. Simple ca pita l structure

Yaitu jika perusahaan hanya menggunakan modal sendiri saja dalam struktur modalnya

2. Complex ca pita l structure

Yaitu jika perusahaan tidak hanya menggunakan modal sendiri tetapi juga menggunakan modal pinjaman dalam struktur modalnya.

2.1.1.2 Komponen Struktur Modal

Untuk memahami tentang struktur modal maka perlu mengetahui komponen atau pembagian dari struktur modal itu sendiri. Pada dasarnya struktur modal suatu perusahaan terdiri dari dua komponen, yaitu modal asing atau hutang jangka panjang dan modal sendiri (shareholder equity). Berikut ini beberapa penjelasan mengenai komponen struktur modal, yaitu:

1) Hutang jangka panjang atau Modal asing

Hutang jangka panjang yang merupakan sumber dana eksternal yang didapat perusahaan adalah jenis hutang yang jangka waktunya panjang atau memilki jatuh tempo lebih dari satu tahun. Jenis pembiayaan dari hutang jangka panjang ini pada umumnya digunakan oleh perusahaan untuk membelanjai kegiatan-kegiatannya, seperti melakukan perluasan usaha (ekspansi pasar) dan pengembangan produk karena membutuhkan jumlah dana (modal) yang besar. Ada berbagai jenis dari hutang jangka panjang suatu perusahaan, antara lain seperti:

a. Hutang Obligasi

dibelanjai perusahaan dengan pinjaman obligasi tersebut dan dari keuntungan yang diperoleh perusahaan.

b. Hutang Hipotik

Hutang hipotik adalah jenis hutang jangka panjang yang dijamin pembayarannya dengan asset tetap atau asset tidak bergerak, seperti tanah dan bangunan.

c. Kewajiban sewa guna usaha jangka panjang (hutang sewa pembiayaan) Kewajiban ini termasuk bagian dari hutang jangka panjang. Beberapa jenis kegiatan sewa guna usaha perusahaan atas properti, pabrik, dan peralatan pada hakikatnya merupakan pembelian yang didanai dengan hutang. Untuk akuntansi sewa guna usaha modal (atau pembiayaan perusahaan), nilai sekarang dari pembayaran sewa masa datang dicatat sebagai utang jangka panjang.

2) Modal Sendiri (Shareholder Equity)

a. Laba yang ditahan (Retained Earnings)

Laba ditahan atau saldo laba ini merupakan jenis modal sendiri perusahaan yang berasal dari sumber intern perusahaan. Laba yang ditahan yaitu sisa laba dari keuntungan perusahaan yang belum dibagikan kepada para pemegang saham sebagai deviden. Laba ditahan dihasilkan dari kegiatan operasi. Laba bersih dapat meningkatkan laba ditahan, sebaliknya dividen dapat mengurangi laba ditahan (Reeve, 2006:136). Laba ditahan ini biasanya digunakan untuk kepentingan perusahaan yaitu digunakan oleh manajemen sebagai modal untuk mengembangkan atau memperluas kegiatan operasi sehingga perusahaan dapat terus berkembang.

b. Saham biasa (common stock)

Saham biasa adalah salah satu jenis komponen modal sendiri jangka panjang perusahaan yang berasal dari sumber eksternal perusahaan yaitu jenis modal yang ditanamkan ke perusahaan oleh para pemegang saham/ pihak investor. Saham biasa merupakan surat berharga dalam bentuk sertifikat yang memiliki fungsi sebagai bukti kepemilikan suatu perusahaan. Pemilik saham akan mendapatkan hak untuk menerima sebagian pendapatan tetap/deviden dari perusahaan serta kewajiban menanggung resiko kerugian yang diderita perusahaan.

c. Saham preferen

mendapatkan dividen (Pembagian laba) lebih dahulu, mereka mempunyai kesempatan lebih besar untuk menerima dividen secara teratur dibandingkan dengan pemegang saham biasa.

2.1.2. Pengertian Ukuran Perusahaan

2.1.3 Pengertian Pertumbuhan Perusahaan

Pertumbuhan dinyatakan sebagai pertumbuhan total aset dimana pertumbuhan aset masa lalu akan menggambarkan profitabilitas yang akan datang dan pertumbuhan yang datang. Tingkat pertumbuhan perusahaan akan menunjukkan seberapa jauh perusahaan akan menggunakan hutang sebagai sumber pembiayaannya. Dalam hubungannya dengan leverage, perusahaan dengan tingkat pertumbuhan yang tinggi sebaiknya menggunakan ekuitas sebagai sumber pembiayaannya agar tidak terjadi biaya keagenan (agency cost) antara pemegang saham dengan manajemen perusahaan, sebaliknya perusahaan dengan tingkat pertumbuhan yang rendah sebaiknya menggunakan hutang sebagai sumber pembiayannya karena penggunaan hutang akan mengharuskan perusahaan tersebut membayar bunga secara teratur (Sriwardany, 2006:11).

Menurut Kallapur dan Trombley (2001) dalam Sriwardany (2011) mengatakan bahwa pertumbuhan perusahaan merupakan kemampuan perusahaan untuk meningkatkan size dan tingkat pertumbuhan perusahaan dapat diukur dari beberapa variabel seperti Price/Earning ratio (Price per share/Earning per sha re), Price/Ca sh Flow ra tio (Price per sha re/ Ca sh Flow per share), Market/ Book Ra tio (Ma rket price per sha re/ book va lue per share), Tobin’q, biaya pengembangan ( R & D Expense) dibagi dengan total penjualan.

perusahaan. Dari sudut pandang investor, pertumbuhan suatu perusahaan merupakan tanda perusahaan memiliki aspek yang menguntungkan, dan investor pun akan mengharapkan tingkat pengembalian (rate of return) dari investasi yang dilakukan menunjukkan perkembangan yang baik (Safrida, 2008:34).

Perusahaan dengan tingkat pertumbuhan yang tinggi, dalam hubungannya dengan levera ge, sebaliknya menggunakan ekuitas sebagai sumber pembiayaannya agar tidak terjadi biaya keagenan (agency cost) antara pemegang saham dengan manajemen perusahaan, sebaliknya perusahaan dengan tingkat pertumbuhan yang rendah sebaliknya menggunakan hutang sebagai sumber pembiayaannya karena penggunaan hutang akan mengharuskan perusahaan tersebut membayar bunga secara teratur. Pertumbuhan perusahaan yang cepat maka semakin besar kebutuhan dana untuk ekspansi. Semakin besar kebutuhan untuk pembiayaan mendatang maka semakin besar keinginan perusahaan untuk menahan laba. Jadi perusahaan yang sedang tumbuh sebaiknya tidak membagikan laba sebagai deviden tetapi lebih baik digunakan untuk ekspansi. Potensi pertumbuhan ini dapat diukur dari besarnya biaya penelitian dan pengembangan. Semakin besar R&D costnya maka berarti ada prospek perusahaan untuk tumbuh (Sartono, 2001: 248).

2.1.4 Pengertian Kinerja Keuangan Perusahaan

Kinerja keuangan perusahaan mempunyai pengaruh langsung dan positif terhadap perusahaan harga saham, yang artinya bahwa informasi tentang adanya pertumbuhan direspon positif oleh investor, sehingga akan meningkatkan harga saham. Kegiatan memaksimalkan revenue disebut juga peningkatan profitabilitas, sedangkan menekan expense disebut juga peningkatan efisiensi. Kinerja keuangan perusahaan akan lebih baik jika saham perusahaan dimiliki oleh manajer. Manajer merasa lebih memiliki perusahaan. Manajer tidak lagi sebagai tenaga professional yang digaji tetapi juga sebagai pemilik perusahaan. Kinerja perusahaan yang baik akan berdampak pada deviden yang akan diterima pemegang saham, karena dividen selalu didasarkan pada laba bersih tahun berjalan dan laba bersih adalah ukuran kinerja keuangan perusahaan. Manajer yang memiliki saham perusahaan akan menikmati pembagian deviden ini.

Menurut Simamora (2004) dalam Sitorus (2009:33) menyatakan bahwa kinerja mengacu kepada kadar pencapaian tugas-tugas yang membentuk sebuah pekerjaan pegawai. Sedangkan Soeprihanto (2001) dalam Sitorus (2009:33) menyatakan bahwa kinerja atau prestasi kerja adalah hasil kerja seseorang selama periode tertentu dibandingkan dengan berbagai kemungkinan, misalnya standar, target/ sasaran.

Dari penjelasan tersebut diatas dapat disimpulkan bahwa kinerja perusahaan tanpa kepemilikan manajerial akan berbeda dengan perusahaan dengan kepemilikan manajerial.

2.1.5 Pengertian Nilai Perusahaan

Perusahaan adalah suatu organisasi yang mengkombinasikan dan mengorganisasikan berbagai sumber daya dengan tujuan untuk memproduksi barang dan atau jasa untuk dijual. Perusahaan ada karena akan menjadi sangat tidak efisien dan mahal bagi pengusaha untuk masuk dan membuat kontrak dengan pekerja dan para pemilik modal, tanah dan sumber daya lain untuk setiap tahap produksi dan distribusi yang terpisah. Sebaliknya, pengusaha biasanya masuk dalam kontrak yang besar dan berjangka panjang dengan tenaga kerja untuk mengerjakan berbagai tugas dengan upah tertentu dan berbagai tunjangan lain. Kontrak yang umum semacam itu jauh lebih murah ketimbang sejumlah kontrak spesifik dan sangat menguntungkan baik bagi pengusaha maupun pekerja dan pemilik sumber daya lain. Perusahaan ada karena untuk menghemat biaya transaksi semacam itu. Dengan menginternalisasi berbagai transaksi (yaitu dengan menjalankan berbagai fungsi dalam perusahaan), perusahaan juga menghemat pajak penjualan dan menghindari kontrol harga dan peraturan pemerintah yang berlaku hanya untuk transaksi antar perusahaan (Kusumajaya, 2011: 30).

yang bisa di jaring perusahaan dengan menjual asetnya dan melunasi utang-utangnya. Ini tidak meliputi nilai perusahaan sebagai usaha yang terus berjalan. Sedangkan nilai pasar adalah jumlah yang bersedia di bayar oleh investor untuk saham perusahaan. Ini tergantung pada kekuatan menangguk laba dari aset saat ini serta perkiraan profitabilitas investasi masa depan

2.2 Penelitian Terdahulu

Penelitian terdahulu yang mendukung penelitian adalah penelitian yang dilakukan oleh Safrida (2008) yang berjudul “Pengaruh Struktur Modal dan

Pertumbuhan Perusahaan Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur di Bursa Efek Indonesia”. Hasil penelitiannya menyatakan Struktur

Modal berpengaruh negatif dan signifikan terhadap nilai perusahaan. Pertumbuhan Perusahaan berpengaruh negatif namun tidak signifikan terhadap nilai perusahaan.

Sari (2011) yang berjudul “Analisis Pengaruh Profitabilitas, Leverage,

Ukuran Perusahaan, Dividen Payout Ratio Terhadap Expected Earnings Perusahaan Manufaktur di Bursa Efek Indonesia”. Hasil penelitiannya

Kusumajaya (2011) yang berjudul “Pengaruh Struktur Modal dan

Pertumbuhan Perusahaan Terhadap Profitabilitas dan Nilai Perusahaan Pada Perusahaan Manufaktur di Bursa Efek Indonesia”. Hasil penelitiannya

menyatakan Struktur modal mempunyai pengaruh positif dan signifikan terhadap profitabilitas. Pertumbuhan perusahaan mempunyai pengaruh positif dan signifikan terhadap profitabilitas. Struktur Modal mempunyai pengaruh positif dan signifikan terhadap nilai perusahaan

Fachrudin (2011) yang berjudul “Analisis Pengaruh Struktur Modal,

Ukuran Perusahaan, dan Agency Cost Terhadap Kinerja Perusahaan”. Hasil penelitiannya menyatakan bahwa Struktur modal, ukuran perusahaan, dan a gency cost tidak berpengaruh signifikan terhadap kinerja perusahaan. Koefisien positif menunjukkan penggunaan hutang dalam struktur modal membawa dampak yang baik terhadap kinerja perusahaan. Ukuran perusahaan memeng meningkatkan efisiensi discreationary expense namun tidak meingkatkan ROE.

terhadap Kinerja Perusahaan. Ada Pengaruh signifikan secara langsung antara struktur modal terhadap kinerja perusahaan.

Tabel 2.1 Penelitian Terdahulu

No Nama/ Tahun Judul Penelitian Variabel

Teknik Analisis

Data

Hasil Penelitian

1 Elida Safrida (2008) Pengaruh Struktur Modal dan Pertumbuhan Perusahaan Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur di Bursa Efek Indonesia Variabel Independen: Struktur Modal, Pertumbuhan Perusahaan Variabel Dependen: Nilai Perusahaan Regresi Linear Berganda

1. Struktur Modal berpengaruh negatif dan signifikan terhadap nilai perusahaan 2. Pertumbuhan Perusahaan berpengaruh negatif namun tidak signifikan terhadap nilai perusahaan

2 Imilda Yunita Sari (2011) Analisis Pengaruh Profitabilitas, Leverage, Ukuran Perusahaan, Dividen Payout Ratio Terhadap

Expected Earnings Perusahaan Manufaktur di Bursa Efek Indonesia Variabel Independen: Profitabilitas, Laverage, Ukuran Perusahaan, dan Dividend Payout Ratio Variabel Dependen: expected earnings Regresi Linier Berganda 1. Variabel profitabilitas mempunyai pengaruh signifikan terhadap variabel expected earnings.

2. Variabel leverage tidak mempunyai pengaruh yang signifikan terhadap variabel expected earnings.

3. Variabel ukuran perusahaan mempunyai pengaruh

signifikan terhadap variabel expected earnings.

Lanjutan Tabel 2.1 Penelitian Terdahulu No Nama/

Tahun Judul Penelitian Variabel

Teknik Analisis

Data

Hasil Penelitian

3 Dewa Kadek Oka Kusumajaya (2011) Pengaruh Struktur Modal dan Pertumbuhan Perusahaan Terhadap Profitabilitas dan Nilai Perusahaan Pada Perusahaan Manufaktur di Bursa Efek Indonesia Variabel Independen: Struktur Modal, Pertumbuhan Perusahaan Variabel Dependen: Nilai Perusahaan, Profitabilitas Regresi Linier Berganda

1. Struktur modal mempunyai pengaruh positif dan signifikan terhadap profitabilitas 2.Pertumbuhan perusahaan mempunyai pengaruh positif dan signifikan terhadap profitabilitas

3.Struktur Modal mempunyai pengaruh positif dan signifikan terhadap nilai perusahaan

4 Khaira

Amalia Fachrudin

(2011)

Analisis Pengaruh Struktur Modal, Ukuran Perusahaan , dan Agency Cost

Terhadap Kinerja Perusahaan

Variabel Independen: Struktur Modal,

Ukuran Perusahaan,

Variabel

Dependen:Agency Cost dan Kinerja Perusahaan

Regresi Linier Berganda

1.Struktur Modal , Ukuran Perusahaan dan Agency Cost

tidak berpengaruh signifikan terhadap kinerja perusahaan

2.Koefisien positif menunjukkan penggunaan hutang dalam struktur modal membawa dampak yang baik terhadap kinerja perusahaan.

3.Ukuran perusahaan memang

meningkatkan efisiensi

Lanjutan Tabel 2.1 Penelitian Terdahulu No Nama/ Tahun Judul Penelitian Variabel

Teknik Analisis

Data

Hasil Penelitian

5 Intan

Immanuela (2012)

Pengaruh Kepemilikan Manajerial, Struktur Modal, Ukuran Perusahaan dan Agency Cost Sebagai Variabel Intervening Terhadap Kinerja Perusahaan Pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia Variabel Independen: Kepemilikan Manajerial, Struktur Modal, dan Ukuran Perusahaan Variabel Dependen: Agency Cost dan Kinerja Perusahaan Regresi Linier Berganda 1. Kepemilikan manajerial, Struktur modal, Ukuran perusahaan tidak berpengaruh signifikan baik secara langsung maupun tidak langsung terhadap Agency cost. 2. Pengaruh Kepemilikan

Manajerial, dan Ukuran Perusahaan tidak berpengaruh signifikan baik secara langung maupun tidak langsung melalui Agency Cost terhadap Kinerja Perusahaan. 3. Ada Pengaruh

signifikan secara langsung antara struktur modal terhadap kinerja perusahaan.

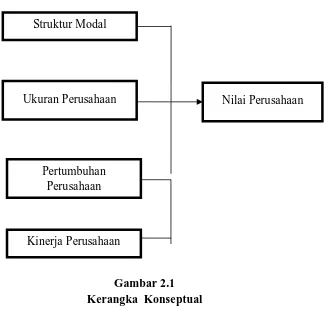

2.3 Kerangka Konseptual

2.3.1 Pengaruh Struktur Modal terhadap Nilai Perusahaan

menjadi lebih besar dibandingkan dengan perusahaan yang tidak menggunakan hutang (Meythi, 2012).

Dengan demikian nilai perusahaan pun juga menjadi lebih besar. Ini berarti semakin besar struktur modalnya maka nilai perusahaan juga akan semakin meningkat. Akan tetapi perusahaan tidak akan mungkin mengunakan hutang 100% dalam struktur modalnya. Hal itu disebabkan karena semakin besar hutang berarti semakin besar pula resiko keuangan perusahaan.

2.3.2. Pengaruh Ukuran Perusahaan terhadap Nilai Perusahaan

Ukuran perusahaan dalam penelitian ini merupakan cerrminan besar kecilnya perusahaan yang nampak dalam nilai total aktiva perusahaan. Dengan semakin besar ukuran perusahaan, maka ada kecenderungan lebih banyak investor yang menaruh perhatian pada perusahaan tersebut. Hal ini disebabkan karena perusahaan yang besar cenderung memiliki kondisi yang lebih stabil. Kestabilan tersebut menarik investor untuk memiliki saham perusahaan tersebut. Kondisi tersebut menjadi penyebab atas naiknya harga saham perusahaan di pasar modal. Investor memiliki ekspektasi yang besar terhadap perusahaan besar. Ekspektasi insvestor berupa perolehan dividen dari perusahaan tersebut. Peningkatan permintaan saham perusahaan akan dapat memacu pada peningkatan harga saham di pasar modal (Shofwatul, 2011).

2.3.3. Pengaruh Pertumbuhan Perusahaan terhadap Nilai Perusahaan

tidak terjadi biaya keagenan antara pemegang saham dengan manajer perusahaan, sebaliknya perusahaan dengan tingkat pertumbuhan yang lebih rendah sebaiknya menggunakan hutang sebagai sumber pembiayaannya, karena penggunaan hutang akan mengharuskan perusahaan tersebut membayar bunga secara teratur. Pertumbuhan perusahaan yang cepat maka semakin besar dan untuk ekspansi. Semakin besar kebutuhan untuk pembiayaan yang akan datang maka semakin besar keinginan perusahaan untuk menahan laba. Jadi perusahaan yang sedang tumbuh sebaiknya tidak membagikan laba sebagai deviden tetapi lebih baik digunakan sebagai ekspansi.potensi perkembangan ini dapat diukur dari besarnya biaya penelitian dan pengembangan (Safrida, 2008:33)

2.3.4 Pengaruh Kinerja Perusahaan terhadap Nilai Perusahaan

Gambar 2.1 Kerangka Konseptual

2.4. Hipotesis Penelitian

Berdasarkan kerangka konseptual, maka hipotesis adalah Struktur Modal, Ukuran Perusahaan, Pertumbuhan Perusahaan dan Kinerja Perusahaan berpengaruh terhadap Nilai Perusahaan Sektor Industri Dasar dan Kimia di Bursa Efek Indonesia.

Struktur Modal

Ukuran Perusahaan

Pertumbuhan Perusahaan

Nilai Perusahaan

[image:45.595.167.493.103.421.2]BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Berdasarkan rumusan masalah dan tujuan penelitian, maka penelitian ini adalah termasuk jenis penelitian eksplanasi (explanatory research). Penelitian eksplanasi adalah untuk menguji hubungan antar variabel yang dihipotesiskan. Penelitian ini bertujuan untuk menganalisis pengaruh Struktur Modal, Ukuran Perusahaan, Pertumbuhan Perusahaan, Kinerja Perusahaan terhadap Nilai Perusahaan Sektor Industri Dasar dan Kimia.

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan dengan menggunakan media internet dengan menggunakan situs www.idx.co.id. Waktu penelitian dialakukan dari bulan April 2015 sampai bulan Juli 2015.

3.3. Batasan Operasional

Batasan operasional penelitian ini adalah sebagai berikut : a. Variabel Independen (Variabel Bebas):

X1 : Struktur Modal X2 : Ukuran Perusahaan X3 : Pertumbuhan Perusahaan

X4 : Kinerja Perusahaan

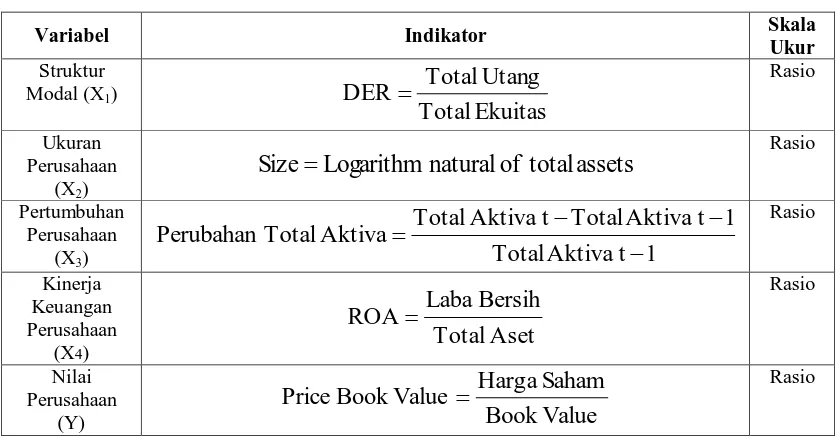

3.4. Definisi Operasional 3.4.1 Variabel Independen (X) a. Struktur Modal (X1)

Struktur modal merupakan perbandingan total utang yang dimiliki perusahaan terhadap total ekuitas perusahaan. Struktur modal diukur dengan Debt to Equity Ra tio (DER) dengan rumus sebagai berikut:

Ekuitas Total g tan U Total DER

b. Ukuran Perusahaan (X2)

Ukuran perusahaan adalah suatu skala, dimana dapat diklasifikasikan besar kecilnya perusahaan menurut berbagai cara, antara lain: total aktiva, log size, nilai pasar saham, dan lain-lain. Secara sistematis ukuran perusahaan dapat dirumuskan sebagai berikut:

assets total of natural Logarithm Size

c. Pertumbuhan Perusahaan (X3)

Pertumbuhan perusahaan diukur denganmenggunakan perubahan total aktiva. Pertumbuhan perusahaan adalah selisih total aktiva yang dimiliki oleh perusahaan pada periode sekarang dengan periode sebelumnya terhadap total aktiva periode sebelumnya dengan rumus sebagai berikut:

c. Kinerja Perusahaan (X4)

Kinerja keuangan perusahaan digunakan oleh perusahaan untuk mengukur kemampuan manajemen dalam memperoleh keuntungan secara keseluruhan. Untuk mengukur kinerja perusahaan dapat digunakan rumus sebagai berikut:

Aset Total

Bersih Laba

ROA

3.4.2 Variabel Dependen

Variabel Dependen pada penelitian ini adalah Nilai Perusahaan (Y) . Nilai perusahaan dapat dilihat dari perbandingan antara harga pasar per lembar saham dengan nilai buku per lembar saham. Nilai perusahaan dalam penelitian ini dikonfrimasikan melalui Price Book Value (PBV). PBV mengukur nilai yang diberikan pasar kepada manajemen dan organisasi perusahaan sebagai sebuah perusahaan yang terus tumbuh:

Value Book

Saham a

arg H Value Book ice

Tabel 3.1

Tabel Operasional variabel

Variabel Indikator Skala

Ukur

Struktur Modal (X1)

Ekuitas Total g tan U Total DER Rasio Ukuran Perusahaan

(X2)

assets total of natural Logarithm Size Rasio Pertumbuhan Perusahaan

(X3) TotalAktivat 1

1 t Aktiva Total t Aktiva Total Aktiva Total Perubahan Rasio Kinerja Keuangan Perusahaan

(X4) TotalAset

Bersih Laba ROA Rasio Nilai Perusahaan

(Y) BookValue

Saham a arg H Value Book ice

Pr Rasio

3.5. Populasi dan Sampel

Populasi yang dimaksud dalam penelitian ini adalah perusahaan manufaktur industri dasar dan kimia yang terdaftar dalam Bursa Efek Indonesia (BEI) mulai 2010-2013 sebanyak 72 perusahaan . Dengan demikian, pengambilan sampel dari laporan keuangan perusahaan manufaktur industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia (BEI). Metode penentuan sampel ini menggunakan kriteria-kriteria yang tertentu. Adapun kriterianya sebagai berikut:

1. Perusahaan yang tidak mempunyai laba bersih negatif serta tidak mempunyai ekuitas negatif.

2. Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010-2013.

3. Menerbitkan Laporan Keuangan selama periode 2010-2013 dengan data lengkap sesuai dengan yang yang dibutuhkan dalam penelitian ini.

Tabel 3.2

Daftar Perusahaan yang menjadi Sampel dari Penelitian

No Kode Saham Nama Emiten

1 PTBA PT Tambang Batubara Bukit Asam (Persero) Tbk

2 INAI PT Indal Aluminium Industri Tbk

3 TINS PT Timah (Persero)Tbk

4 JPFA PT Japfa Comfeed Indonesia Tbk

5 NIKL PT Pelat Timah Nusantara Tbk

6 INKP PT Indah Kiat Pulp & Paper Tbk

7 TKIM PT Pabrik Kertas Tjiwi Kimia Tbk

8 ADRO PT AdaroTbk

9 KRAS PT Krakatau Steel Tbk

10 BRPT PT Barito Pacific Tbk

11 INRU PT Toba Pulp Lestari Tbk

12 SMCB PT Holcim Indonesia Tbk

13 ANTM PT Aneka Tambang Tbk

14 INTP PT Indocement Tunggal Prakasa Tbk

15 CPIN PT Charoen Pokphand Indonesia Tbk

Sumber : www.idx.co.id. (data diolah) 3.6. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder historis yang bersifat time series dan cross sectional. Sedangkan informasi diperoleh melalui buku, jurnal dan laporan-laporan keuangan yang terdaftar di Bursa Efek Indonesia (BEI) dengan menggunakan media internet melalui situs www.idx.co.id.

3.7. Metode Pengumpulan Data

3.8. Teknik Analisis Data 3.8.1 Analisis Deskriptif

Pada tahap ini diperhitungkan masing-masing variabel yaitu variabel terikat (dependen) dan variabel bebas (independen) berdasarkan rumus yang telah dikemukakan sebelumnya. Selanjutnya pada deskripsi variabel akan dijelaskan gambaran umum dari masing-masing variabel untuk mendapatkan gambaran awal permasalahan yang menjadi objek dalam penelitian ini.

3.8.2. Metode Analisis Regresi Berganda

Penelitian ini bertujuan untuk menguji apakah hubungan Struktur Modal, Ukuran Perusahaan, dan Pertumbuhan Perusahaan berpengaruh Terhadap Kinerja Perusahaan Sektor Industri Dasar dan Kimia di Bursa Efek Indonesia. Untuk itu digunakan teknik analisis regresi linier berganda dengan model sebagai berikut: Y = a + b1X1 + b2X2 + b3X3 + b4X4 + e

Dimana:

Y = Kinerja Perusahaan a = Konstanta

X1 = Struktur Modal

X2 = Ukuran Perusahaan

X3 = Pertumbuhan Perusahaan

b1 = Koefisien Regresi Struktur Modal b2 = Koefisien Regresi Ukuran Perusahaan b3 = Koefisien Regresi Pertumbuhan Perusahaan b4 = Koefisien Regresi Kinerja Perusahaan e = Standar error

3.8.3 Uji Asumsi Klasik

Persamaan yang diperoleh dari sebuah estimasi dapat dioperasikan secara statistik jika memenuhi asumsi klasik, yaitu memenuhi asumsi bebas Uji Multikolinieritas, heterokedastisitas, dan autokorelasi (Ghozali 2005:97). Pengujian ini dilakukan agar mendapatkan model persamaan regresi yang baik dan benar-benar mampu memberikan estimasi yang handal dan tidak bisa sesuai dengan BLUE (Best Linier Unbiased Estimator). Pengujian ini dilakukan dengan bantuan software SPSS.

Uji Klasik ini dapat dikatakan senagai kriteria ekometrika untuk melihat apakah hasil estimasi memenuhi dasar linier klasik atau tidak. Setelah data dipastikan bebas dari penyimpangan asumsi klasik, maka dilanjutkan dengan uji hipotesis yakni uji individual (uji t), pengujian secara serentak (uji F), dan koefisien determinasi (R2). Uji asumsi klasik terdiri dari :

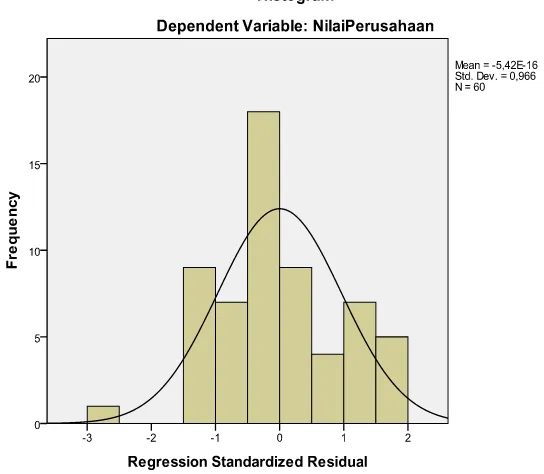

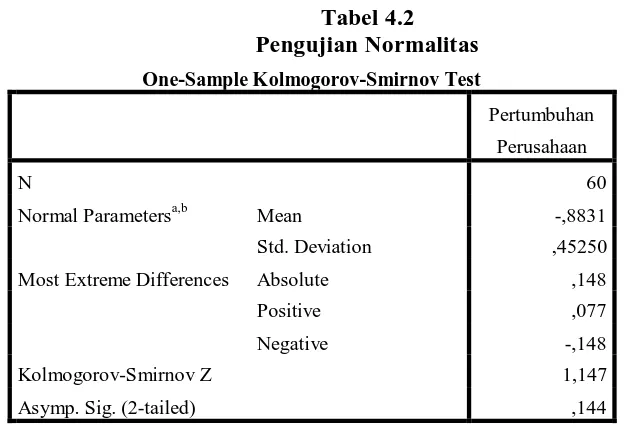

1. Uji Normalitas

keputusannya jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, atau grafik histogramnya menunjukan pola distribusi normal, maka model regresi memenuhi asumsi normalitas (Ghazali, 2012).

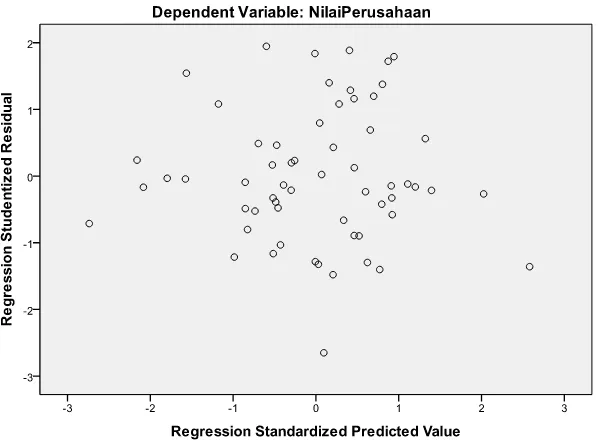

2. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan yang tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Heteroskedastisitas menunjukan bahwa varians dari setiap error bersifat heterogen yang berarti melanggar asumsi klasik yang mensyaratkan bahwa varians dari error harus bersifat homogennya. Hipotesis dalam uji Heteroskedastisitas ini adalah : H0 : tidak ada heteroskedastisitas

H1 : ada heteroskedastisitas

Dalam pengujian dilakukan dengan menggunakan uji individu (t-test) untuk masing-masing variabel. Pengambilan keputusan tersebut dilakukan dengan kriteria :

Jika signifikan (probabilitas) dari thitung< 0,05 maka H0 ditolak Jika signifikan (probabilitas) dari thitung > 0,05 maka H1diterima

a. Uji Multikolinieritas

besar sehingga mengakibatkan diperolehnya kesimpulan yang salah. Dalam asumsi klasik OLS (Ordinasy Least Square) diterangkan bahwa tidak ada multikolonieritas yang sempurna antar variabel independen. Jika terdapat nilai korelasi diantara variabel independen adalah satu maka koefisiennya : (a) koefisien untuk nilai-nilai regresi tidak dapat diperkirakan (b) nilai standard error dari setiap nilai koefisien regresi menjadi nilai yang tak terhingga.

Untuk mendeteksi ada atau tidaknya multikolonieritas dapat dilihat dari (1) Nilai tolerance (TOL) dan lawannya (2) variance inflation factor (VIF). Nilai tolera nce yang rendah sama dengan nilai VIF yang tinggi (karena VIF=1/Tolerance). Nilai Cut off yang umum dipakai untuk menunjukan adanya multikolonieritas adalah nilai Tolerance <0,10 atau sama dengan nilai VIF>10 (Ghazali, 2012).

b. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam model regresi terdapat korelasi antara kesalahan pengganggu padaperiode t -1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan antara satu dengan lainnya. Model regresi yang baik adalah yang bebas dari autokorelasi (Ghozali, 2012). Untuk mendeteksi ada atau tidaknya autokorelasi, dilakukan dengan uji Durbin Watson. Pengambilan keputusan mengenai ada atau tidaknya autokorelasi adalah sebagai berikut:

1. Bila nilai D-W terletak antara angka -2 sampai +2, maka koefisien pada regresi tidak terdapat autokorelasi.

2. Bila D-W lebih rendah atau di bawah angka -2, maka koefisien pada regresi mengalami autokorelasi positif.

3. Bila nilai D-W lebih besar atau di atas angka +2, maka koefisien pada regresi mengalami autokorelasi negatif.

3.8.4. Pengujian Hipotesis

Model regresi yang sudah memenuhi syarat asumsi klasik tersebut akan digunakan untuk menganalisis, yaitu melalui pengujian hipotesis sebagai berikut:

1. Uji Signifikan Simultan (Uji-F)

H0;bi= b2= b3= b4, =0; Secara simultan antara Struktur Modal, Ukuran Perusahaan,

Pertumbuhan Perusahaan dan Kinerja Perusahaan berpengaruh tidak signifikan terhadap Nilai Perusahaan Sektor Industri Dasar dan Kimiadi Bursa Efek Indonesia. Ha; minimal satu bi ≠0; Secara simultan Struktur Modal, Ukuran Perusahaan,

Pertumbuhan Perusahaan dan Kinerja Perusahaan berpengaruh signifikan terhadap Nilai Perusahaan Sektor Industri Dasar dan Kimiadi Bursa Efek Indonesia.

Kriteria Pengujian :

1. Jika nilai Fhitung > Ftabel dan nilai Sig. F < 0,05, H0 ditolak dan Ha diterima.

2. Jika nilai Fhitung < Ftabel dan nilai Sig. F > 0,05, H0 diterima dan Ha ditolak

2. Uji Signifikan Determinasi (Uji-t)

Pengujian ini dilakukan untuk mengetahui pengaruh suatu variabel independen terhadap variasi variabel dependen secara parsial.

Bentuk penyajiannya adalah:

H0;bi =0; Secara parsial Struktur Modal, Ukuran Perusahaan,

Pertumbuhan Perusahaan dan Kinerja perusahaan tidak berpengaruh signifikan terhadap Nilai Perusahaan Sektor Industri Dasar dan Kimiadi Bursa Efek Indonesia.

Ha; bi ≠0; Secara parsial Struktur Modal, Ukuran Perusahaan,

Industri Dasar dan Kimiadi Bursa Efek Indonesia. Kriteria Pengujian :

1. Jika nilai thitung > ttabel dan nilai Sig. t > 0,05, H0 ditolak dan Ha diterima.

2. Jika nilai thitung < ttabel dan nilai Sig. t < 0,05, H0 diterima dan Ha ditolak

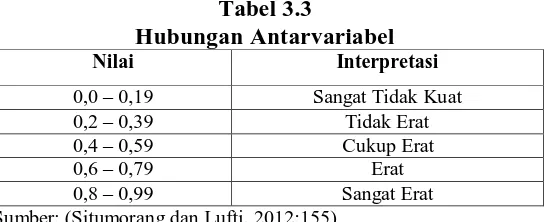

3. Koefisien Determinasi (Uji Goodness Fit)

[image:57.595.177.451.337.448.2]Pengukuran besarnya koefisien dari uji regresi dapat dilihat melalui nilai koefisien determinasi multiple R2 (koefisien determinasi mengukur proporsi dari variabel yang dapat dijelaskan oleh variabel independen).

Tabel 3.3

Hubungan Antarvariabel

Nilai Interpretasi

0,0 – 0,19 Sangat Tidak Kuat

0,2 – 0,39 Tidak Erat

0,4 – 0,59 Cukup Erat

0,6 – 0,79 Erat

0,8 – 0,99 Sangat Erat

Sumber: (Situmorang dan Lufti, 2012:155)

Tabel diatas menjelaskan bahwa apabila R2 suatu regresi semakin mendekati 1 (satu), maka sangat erat regresi tersebut semakin mendekati 0 (nol), maka variabel independen secara keseluruhan bisa menjelaskan variabel dependen.

Adjusted R Squa re ini digunakan untuk melihat berapa besar pengaruh faktor-faktor yang ditimbulkan oleh variabel-variabel independen terhadap variabel dependen.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

4.1.1 PT Tambang Batubara Bukit Asam (Persero) Tbk

PT Tambang Batubara Bukit Asam (Persero) Tbk atau lebih dikenal dengan nama Bukit Asam adalah Perusahaan Pertambangan yang dimilik oleh Pemerintah Indonesia yang didirikan pada tahun 1950.

Sejarah pertambangan batu bara di Tanjung Enim dimulai sejak zaman kolonial Belanda tahun 1919 dengan menggunakan metode penambangan terbuka (open pit mining) di wilayah operasi pertama, yaitu di Tambang Air Laya. Selanjutnya mulai 1923 beroperasi dengan metode penambangan bawah tanah (underground mining) hingga 1940, sedangkan produksi untuk kepentingan komersial dimulai pada 1938.

Seiring dengan berakhirnya kekuasaan kolonial Belanda di tanah air, para karyawan Indonesia kemudian berjuang menuntut perubahan status tambang menjadi pertambangan nasional. Pada 1950, Pemerintah RI kemudian mengesahkan pembentukan Perusahaan Negara Tambang Arang Bukit Asam (PN TABA).

Sesuai dengan program pengembangan ketahanan energi nasional, pada 1993 Pemerintah menugaskan Perseroan untuk mengembangkan usaha briket batu bara. Pada 23 Desember 2002, Perseroan mencatatkan diri sebagai perusahaan publik di Bursa Efek Indonesia dengan kode “PTBA”.

4.1.2 PT Indal Aluminium Industri Tbk

PT Indal Aluminium Industri Tbk. ("Indal") adalah salah satu produsen aluminium ekstrusi terpadu terbesar di kawasan Asia Tenggara. Anak perusahaan Maspion Group ini memproduksi aluminium extruder untuk produk architectural, electronic dan precision part, produk ladder/ tangga, dan produk komoditi lainnya. Perusahaan ini bermarkas di Surabaya dan didirikan pada tahun 1971 oleh Alim Husein.

Awalnya, Indal didirikan sebagai perusahaan terbatas swasta. Selama beberapa tahun, perusahaan berkembang menjadi perusahaan publik yang bergerak dalam bisnis aluminium strategis dan sangat beragam. Perusahaan telah memiliki sertifikat ISO 9001:2000, memiliki fasilitas produksi semi-otomatis, dan divisi ekstrusi dan fabrikasi untuk memastikan proses produksi mematuhi standar kualitas internasional.

1.200 ton dan akhirnya 1.500 ton setiap bulan. Pada saat itu kapasitas perusahaan adalah 20.000 metrik ton produk alumunium per tahun. Alim Prakasa, Executive Managing Indal, mengatakan penambahan mesin tersebut perlu dilakukan karena pasar "extrusion" merupakan pasar internasional yang saat ini sudah mencapai angka 40 persen untuk ekspor. Menurut Alim, perusahaan mampu meningkatkan penjualan sebesar 7,02 persen dan laba kotor naik menjadi 12,43 persen dibandingkan dengan kurun waktu yang sama pada tahun 2010 selama semester pertama tahun 2011. Hal ini dikarenakan Amerika, pasar terbesar produk ekspor, memberlakukan anti dumping untuk produk "extruxion" dari China

PT Indal Aluminium Industry Tbk. berkeinginan untuk menjadi pemimpin pasar dalam ekstrusi aluminium dan industri fabrikasi di Asia melalui inovasi, perbaikan yang berkelanjutan dan komitmen total bagi pertumbuhan positif. Misinya adalah untuk terus meningkatkan produktivitas dan efisiensi untuk meningkatkan nilai pemegang saham.

4.1.3 PT Timah (Persero)Tbk

PT Timah (Persero) Tbk atau disingkat PT TIMAH adalah Badan Usaha Milik Negara (BUMN) yang bergerak di bidang pertambangan atau eksplorasi timah. Perusahaan ini adalah penghasil timah dunia terbesar pada tahun 2008.

Di masa kolonial, pertambangan timah di Bangka dikelola oleh badan usaha pemerintah kolonial "Banka Tin Winning Bedrijf" (BTW). Di Belitung dan Singkep dilakukan oleh perusahaan swasta Belanda, masing-masing Gemeeenschappelijke Mijnbouw Maatschappij Biliton (GMB) dan NV Singkep Tin Exploitatie Maatschappij (NV SITEM).

Setelah kemerdekaan R.I., ketiga perusahaan Belanda tersebut dinasionalisasikan antara tahun 1953-1958 menjadi tiga Perusahaan Negara yang terpisah. Pada tahun 1961 dibentuk Badan Pimpinan Umum Perusahaan Tambang-tambang Timah Negara (BPU PN Tambang Timah) untuk mengkoordinasikan ketiga perusahaan negara tersebut, pada tahun 1968, ketiga perusahaan negara dan BPU tersebut digabung menjadi satu perusahaan yaitu Perusahaan Negara (PN) Tambang Timah.

Dengan diberlakukannya Undang-undang No. 9 Tahun 1969 dan Peraturan Pemerintah No. 19 Tahun 1969, pada tahun 1976 status PN Tambang Timah dan Proyek Peleburan Timah Mentok diubah menjadi bentuk Perusahaan Perseroan (Persero) yang seluruh sahamnya dimiliki oleh Negara Republik Indonesia dan namanya diubah menjadi PT Tambang Timah (Persero).

peralatan pokok dan penunjang produksi, serta penglepasan aset dan fungsi yang tidak berkaitan dengan usaha pokok perusahaan.

Restrukturisasi perusahaan berhasil memulihkan kesehatan dan daya saing perusahaan, menjadikan PT Timah (Persero) Tbk layak untuk diprivatisasikan sebagian. PT Timah (Persero) Tbk melakukan penawaran umum perdana di pasar modal Indonesia dan internasional, dan mencatatkan sahamnya di Bursa Efek Jakarta, Bursa Efek Surabaya, dan the London Stock Exchange pada tanggal 19 Oktober 1995. Sejak itu, 35% saham perusahaan dimiliki oleh masyarakat dalam dan luar negeri, dan 65% sahamnya masih dimiliki oleh Negara Republik Indonesia.

Untuk memfasilitasi strategi pertumbuhan melalui diversifikasi usaha, pada tahun 1998 PT Timah (Persero) Tbk melakukan reorganisasi kelompok usaha dengan memisahkan operasi perusahaan ke dalam 3 (tiga) anak perusahaan, yang secara praktis menempatkan PT Timah (Persero) Tbk menjadi induk perusahaan (holding company) dan memperluas cakupan usahanya ke bidang pertambangan, industri, keteknikan, dan perdagangan.

Saat ini PT Timah (Persero) Tbk dikenal sebagai perusahaan penghasil logam timah terbesar di dunia dan sedang dalam proses mengembangkan usahanya di luar penambangan timah dengan tetap berpijak pada kompetensi yang dimiliki dan dikembangkan.

4.1.4 PT Japfa Comfeed Indonesia Tbk

bisnis utama perusahaan ini yakni pembuatan pakan ternak, pembibitan ayam, pengolahan unggas serta pembudidayaan pertanian. Keunggulan dari perusahaan ini meliputi integrasi vertikal dan skala ekonomi. Hal ini dimaksud bahwa perusahaan menjalin hubungan baik antara operasional yang dilakukan di hulu dengan hilir. Dengan dijaganya hubungan tersebut maka akan terjamin kualitas produk yang unggul. Di samping itu dengan skala ekonomi, Japfa menawarkan produk-produk dengan biaya yang terjangkau bagi konsumen Indonesia.

Awal berkembangnya perusahaan ini dimulai pada era tahun 1970-an. Japfa pertama kali didirikan sejak tahun 1971 dengan nama PT Java Pelletizing Factory. Perusahaan ini merupakan perusahaan patungan yang terjalin antara PT Perusahaan Dagang & Industri Ometraco dan International Graanhandel Thegra NV of the Netherlands. Pada awalnya perusahaan ini bergerak dalam industri kopra pelet sebagai produk utamanya. Sejak berdirinya perusahaan terus melakukan ekspansi. Puncaknya yakni perubahan status perusahaan menjadi perusahaan terbuka seiring dengan pencatatan saham perusahaan di Bursa Efek Jakarta dan Surabaya sejak Oktober 1989. Dengan dilakukannya penawaran saham sejak tahun 1990, perusahaan kemudian menjelma menjadi perusahaan yang memiliki kekuatan finansial dalam sektor pakan ternak.

Di samping itu, Japfa juga melakukan proses akuisisi tahap kedua pada tahun 1992 dengan mengambil alih PT Multibreeder Adirama Indonesia dengan bisnis utama pembibitan ayam. Tak hanya itu, pada tahun yang sama Japfa juga melakukan pengambilalihan terhadap PT Ciomas Adisatwa yang bergerak dalam pengolahan unggas dan Suri Tani Pemuka dengan budidaya udang. Dengan berbagai rangkaian akuisisi ini mendukung perusahaan menjadi salah satu perusahaan produsen unggas dan udang terbesar di Indonesia.

4.1.5 PT Pelat Timah Nusantara Tbk

PT Pelat Timah Nusantara Tbk, disingkat PT Latinusa Tbk, merupakan perusahaan pertama di Indonesia yang memproduksi tinplate berkualitas tinggi dengan standar internasional. PT Latinusa didirikan pada 19 Agustus 1982 berdasarkan Akta Perseroan No.45 yang dibuat di hadapan Imas Fatimah, SH, dan pemegang saham mayoritas saat ini adalah Konsorsium Jepang yang terdiri dari Nippon Steel & Sumitomo Metal Corporation, Mitsui Co. Ltd., Nippon Steel & Sumikin Bussan Corporation dan Metal One.

Nippon Steel & Sumitomo Metal Corporation juga merupakan penyedia bahan baku utama kami, Tin Mill Black Plate (TMBP), sehingga ketersediaan bahan baku senantiasa terjamin.

Kami memiliki tenaga kerja dengan keahlian tinggi yang selalu siap membantu para pelanggan kami dalam menyelesaikan permasalahan tinplate mereka. Dengan pengalaman lebih dari 23 tahun dan pengembangan yang berkelanjutan, kami bertekad untuk memberikan kepuasan menyeluruh bagi para pelanggan melalui tinplate berkualitas tinggi, pelayanan yang baik serta berbagai keunggulan perusahaan kami.

4.1.6 PT Indah Kiat Pulp & Paper Tbk

Produk-produk buatan perusahaan ini tidak hanya memenuhi pasaran domestik saja, melainkan telah menembus pasaran internasional. Perusahaan ini telah mengekspor hingga ke negara-negara di Asia, Amerika Utara dan Selatan, Australia, Afrika, dan juga Eropa.

Perkembangan produksi perusahaan ini semakin meningkat. Terbukti bahwa pabrik dapat mencatatkan produksi tahunan dengan total 1.700.000 metrik ton karton. Perusahaan ini selalu berupaya melahirkan inovasi-inovasi baru dalam produksinya. Dengan teknologi yang diterapkannya yang berbasis pengolahan air limbah. Perusahaan ini ikut serta dalam upaya pengurangan emisi dan konsumsi energi. Dalam usaha menjadi perusahaan yang menerapkan Mekanisme Pengembangan Bersih, perusahaan berkomitmen untuk melestarikan lingkungan dan memberikan kontribusi untuk memerangi pemanasan global dengan operasi ramah lingkungan dan program penanaman pohon besar-besaran untuk di area pabrik dan sekitarnya.

jumlah sampah yang berakhir di tempat pembuangan. Dengan menerapkan program ini, PT. Indah Kiat Pulp & Paper Tbk adalah perusahaan Asia pertama yang memperoleh penghargaan dari BIR (Bureu of International Recycling-Papyrus Award) atas upaya meningkatkan penggunaan kertas daur.

4.1.7 PT Pabrik Kertas Tjiwi Kimia Tbk

PT. Pabrik Kertas Tjiwi Kimia Tbk adalah perusahaan produsen kertas Indonesia yang didirikan sejak tahun 1972. Perusahaan yang berkantor pusat di Jakarta ini memiliki fasilitas produksi di Sidoarjo, Jawa Timur. Sejak awal produksinya, perusahaan mampu menghasilkan produk kertas sebanyak 12.000 metrik ton per tahun. Kapasitas produksi ini kemudian tumbuh pada tahun 2006, yaitu 1.200.000 metrik ton dengan adanya alat konversi kapasitas yang memberikan tambahan sekitar 320.000 metrik ton per tahun. Variasi produk perusahaan antara lain adalah kertas khusus, kertas karbon, alat tulis kantor, buku latihan, bantalan, spiral, buku bersampul, buku gambar, tas belanja, alat tulis fancy, amplop, file folder dan lain-lain. Perusahaan ini merupakan salah satu perusahaan kertas yang mendukung dan mempromosikan penggunaan kertas daur ulang. Kertas daur ulang ini digunakan perusahaan untuk membuat kertas halus dan berbagai produk alat tulis.

berkat adanya 7 mesin kertas hingga mencapai 61,500 MT per tahun. Pada akhir tahun 80-an, PT Pabrik Kertas Tjiwi Kimia memperbesar fasilitas produksi mereka dengan Pabrik Cast Coating yang kapasitasnya m