Tahun 2015-2019

)

SKRIPSI

Mustabsyirah 105731116517

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2021

ii

KARYA TUGAS AKHIR MAHASISWA

PENGARUH STRUKTUR MODAL DAN UKURAN PERUSAHAAN TERHADAP NILAI PERUSAHAAN

(Studi Empiris Pada Perusahaan Manufaktur Sub Sektor Makanan dan Minuman Yang Terdaftar

Di Bursa Efek Indonesia Tahun 2015-2019

)

SKRIPSI

Disusun dan Diajukan Oleh:

Mustabsyirah 105731116517

Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Sarjana Ekonomi Pada Program Studi Akuntansi Fakultas

Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2021 M/1443 H

iii

MOTTO DAN PERSEMBAHAN

MOTTO

“Boleh jadi kamu membenci sesuatu padahal ia amat baik bagimu, dan boleh jadi kamu menyukai sesuatu padahal ia amat buruk bagimu, Allah maha mengetahui sedang kamu tidak mengetahui”. (QS. Al-Baqarah:216)

PERSEMBAHAN

Puji syukur kepada Allah SWT atas Ridho-Nya serta karunianya sehingga skripsi ini dapat terselesaikan dengan baik.

Alhamdulillahi Rabbil’alamin,

Skripsi ini kupersembahkan untuk kedua orang tuaku tercinta orang-orang yang saya sayang dan almamaterku

PESAN DAN KESAN

“Barang siapa yang menempuh jalan untuk mendapatkan ilmu, Allah akan mudahkan baginya jalan menuju surga. (HR.Muslim)

Tidak ada keberhasilan yang mudah, tapi juga tidak ada kerja keras yang

sia-sia.

iv

v

vi

vii

KATA PENGANTAR

Puji dan Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT atas segala rahmat dan hidayah yang tiada henti diberikan kepada hamba-Nya.

Shalawat dan salam tak lupa penulis kirimkan kepada Rasulullah Muhammad SAW beserta para keluarga, sahabat dan para pengikutnya. Merupakan nikmat yang tiada ternilai manakala penulisan skripsi yang berjudul “Pengaruh Struktur Modal dan Ukuran Perusahaan Terhadap Nilai Perusahaan (Study Pada Perusahaan Manufaktur Sub Sektor Makanan dan minuman yang Terdaftar di Bursa Efek Indonesia Tahun 2015-2019.

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan ucapan terima kasih kepada kedua orang tua penulis bapak H. Mursalin dan Ibu Hj. Nur Cahaya yang senantiasa memberikan harapan, semangat, perhatian, kasih sayang dan doa tulus. Dan saudara-saudaraku tercinta yang senantiasa mendukung dan memberikan semangat hingga akhir studi ini. Dan seluruh keluarga besar atas segala pengorbanan, serta dukungan baik materi maupun moral, dan doa restu yang telah diberikan demi keberhasilan penulis dalam menunutut ilmu. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan di akhirat.

Penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud tanpa

adanya bantuan dan dorongan dari berbagai pihak. Begitu pula penghargaan

viii

yang setinggi-tingginya dan terima kasih banyak disampaikan dengan hormat kepada:

1. Bapak Prof. H. Ambo Asse, M.Ag, selaku Rektor Universitas Muhammadiyah Makassar

2. Bapak Dr. H. Andi Jam’an, SE,.M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Ibu Mira, SE.,M.Ak selaku ketua program studi Akuntansi Universitas Muhammadiyah Makassar.

4. Bapak Dr.H. Mahmud Nuhung, MA, selaku pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga Skripsi selesai dengan baik.

5. Ibu Linda Arisanti Razak, SE.,M.Si.Ak,CA selaku pembimbing II yang telah berkenan membantu selama dalam penyusunan skripsi hingga ujian skripsi.

6. Bapak/ibu dan Asisten/Konsultan Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelah banyak menuangkan ilmunya kepada penulis selama mengikuti kuliah.

7. Segenap Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

8. Rekan-rekan Mahasiswa Fakultas Ekonomi dan Bisnis Program studi Akuntansi Angkatan 2017 yang selalu belajar Bersama yang tidak sedikit bantuannya dan dorongan dalam aktivitas studi saya.

9. Terima kasih teruntuk semua kerabat yang tidak bisa saya tulis satu

persatu yang telah memberikan semangat, kesabaran, motivasi, dan

dukungannya sehingga penulis dapat merampung penulisan skripsi ini.

ix

Akhirnya, sungguh penulis sangat menyadari bahwa skripsi ini masih sangat jauh dari kesempurnaan. Oleh karena itu, kepada semua pihak utamanya para pembaca yang Budiman, penulis senantiasa mengharapkan saran dan kritikannya demi kesempurnaan skripsi ini.

Mudah-mudahan Skripsi yang sederhana ini dapat bermanfaat bagi semua pihak utamanya kepada Almamater tercinta Kampus Biru Universitas Muhammadiyah Makassar.

Nashrun min Allahu wa Fathun Karien, Bilahi fii Sabilil Haq, Fastabiqul Khairat, wassalamualaikum Warahmatullahi Wabarakatuh.

Makassar, 30 Agustus 2021

Penulis,

Mustabsyirah

x

ABSTRAK

Mustabsyirah, 2021. Pengaruh Struktur Modal dan Ukuran Perusahaan Terhadap Nilai Perusahaan (Studi Empiris Pada Perusahaan Manufaktur Sub Sektor Makanan dan Minuman Yang Terdaftar di Bursa Efek Indonesia Tahun 2015-2019), Skripsi program studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing oleh bapak Mahmud Nuhung dan ibu Linda Arisanti Razak.

Penelitian ini bertujuan untuk mengetahui pengaruh struktur modal dan ukuran perusahaan terhadap nilai perusahaan (Studi Empiris Pada Perusahaan Manufaktur Sub Sektor Makanan dan Minuman Yang Terdaftar di Bursa Efek Indonesia Tahun 2015-2019). Jenis penelitian yang digunakan adalah metode eksplanatori. Data yang diolah merupakan data sekunder yang diambil melalui data keuangan perusahaan manufaktur sub sector makanan dan minuman yang terdaftar di Bursa Efek Indonesia Tahun 2015-2019. Data diolah menggunakan aplikasi Eviews-10.

Berdasarkan hasil pengujian data dengan menggunakan semua variabel independent yaitu struktur modal dan ukuran perusahaan menunjukkan bahwa variabel struktur modal berpengaruh positif dan signifikan terhadap nilai perusahaan, karena semakin tinggi struktur modal yang dimiliki perusahaan maka semakin tinggi pula nilai perusahaan tersebut. Ukuran perusahaan berpengaruh negatif terhadap nilai perusahaan, ini disebabkan karena investor menganggap bahwa perusahaan yang memiliki total asst besar cenderung menetapkan laba ditahan lebih besar dibandingkan dengan dividen yang dibagikan kepada para pemegang saham.

Kata kunci: Struktur Modal, Ukuran Perusahaan Dan Nilai Perusahaan

xi

ABSTRACT

Mustabsyirah, 2021. The Effect of Capital Structure and Company Size

on Firm Value (Empirical Study on Manufacturing Companies in the Food and Beverage Sub-Sector Listed on the Indonesia Stock Exchange 2015-2019), Thesis of Accounting Study Program, Faculty of Economics and Business, University of Muhammadiyah Makassar. Supervised by Mr. Mahmud Nuhung and Mrs. Linda Arisanti Razak.

This study aims to determine the effect of capital structure and firm size on firm value (Empirical Study on Food and Beverage Sub-Sector Manufacturing Companies Listed on the Indonesia Stock Exchange 2015-2019). The type of research used is the explanatory method. The processed data is secondary data taken through the financial data of food and beverage sub-sector manufacturing companies listed on the Indonesia Stock Exchange in 2015-2019. The data is processed using the Eviews-10 application.

Based on the results of data testing using all independent variables, namely capital structure and company size, it shows that the capital structure variable has a positive and significant effect on firm value, because the higher the capital structure of the company, the higher the value of the company. Firm size has a negative effect on firm value, this is because investors assume that companies with large total assets tend to set higher retained earnings than dividends distributed to shareholders.

Keywords: Capital Structure, Firm Size And Firm Value

xii

DAFTAR ISI

SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN PERSEMBAHAN. ... iii

HALAMAN PERSETUJUAN. ... iv

HALAMAN PENGESAHAN... v

SURAT PERNYATAAN. ... vi

KATA PENGANTAR ... vii

ABSTRAK ... x

ABSTRACK ... xi

DAFTAR ISI. ... xii

DAFTAR TABEL. ... xv

DAFTAR GAMBAR. ... xvi

BAB I. PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 7

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 8

BAB II. TINJAUAN PUSTAKA ... 9

A. Tinjauan Teori... 9

1. Teori Signaling ... 9

2. Trade off Theory. ... 10

3. Struktur Modal. ... 11

4. Pembagian dan Faktor yang Mempengaruhi Struktur Modal . 13

xiii

5. Rasio Struktur Modal. ... 14

6. Struktur Modal dan Kebijakan Perusahaan. ... 15

7. Struktur Modal dan Sumber Dana Perusahaan. ... 17

8. Ukuran Perusahaan. ... 18

9. Nilai Perusahaan ... 20

B. Penelitian Terdahulu. ... 22

C. Kerangka Konseptual. ... 26

D. Hipotesis. ... 27

BAB III. METODE PENELITIAN ... 31

A. Jenis Penelitian ... 31

B. Lokasi dan Waktu Penelitian... 31

1. Lokasi Penelitian. ... 31

2. Waktu Penelitian. ... 32

C. Definisi Operasional dan Pengukuran Variabel. ... 32

D. Populasi dan Sampel. ... 34

1. Populasi. ... 34

2. Sampel ... 34

E. Jenis dan Sumber Data. ... 35

1. Jenis Data. ... 35

2. Sumber Data. ... 35

F. Teknik Pengumpulan Data. ... 35

G. Teknik Analisis Data. ... 36

BAB IV. PEMBAHASAN DAN HASIL PENELITIAN. ... 45

A. Gambaran Umum Objek penelitian. ... 45

B. Hasil Analisis dan Pengujian Hipotesis ... 51

xiv

C. Pembahasan ... 66

BAB V. PENUTUP. ... 70

1. Kesimpulan. ... 70

2. Saran. ... 70

DAFTAR PUSTAKA ... 72

LAMPIRAN. ... 75

xv

DAFTAR TABEL

Nomor Halaman

1.1 Perbandingan Kepemilikan Modal Asing Dan Modal Sendiri Pada

Perusahaan Industri Makanan Dan Minuman Periode 2015-2019 ... 3

2.1 Penelitian Terdahulu. ... 23

3.1 Definisi Operasional Variabel. ... 33

4.1 Daftar Nama Perusahaan yang Menjadi Sampel Penelitian. ... 50

4.2 Kriteria sampel ... 51

4.3 Descriptive Statistic. ... 52

4.4 Model Common Effect. ... 54

4.5 Model Fixed Effect. ... 54

4.6 Model Random Effect. ... 55

4.7 Hasil Uji Chow. ... 57

4.8 Hasil Uji Hausman. ... 58

4.9 Hasil Uji Lagrange Multiplier. ... 59

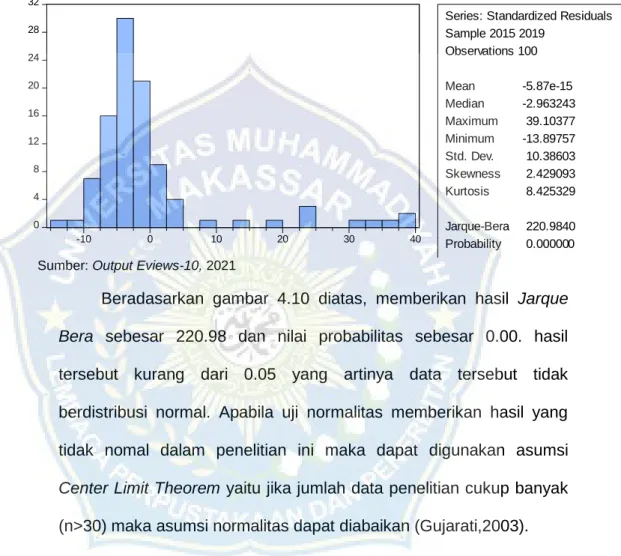

4.10 Uji Normalitas. ... 61

4.11 Uji Multikolonieritas. ... 62

4.12 Uji Autokorelasi. ... 63

4.13 Uji Heteroskedastisitas ... 63

4.14 Uji Kelayakan model ... 64

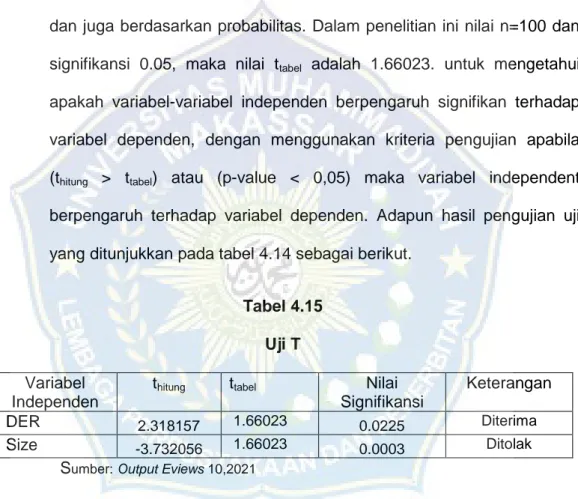

4.15 Uji T ... 65

xvi

DAFTAR GAMBAR

Nomor Halaman

2.1 Kerangka Konseptual ... 27

1

BAB I

PENDAHULUAN

A. Latar Belakang

Perekonomian suatu negara selalu mengalami perubahan dan sangat dipengaruhi oleh para pengusaha yang berhasil dalam mengelola perusahaan. Perekonomian selalu mengalami perubahan dan persaingan bisnis yang sangat pesat sehingga membuat para manajer terus meningkatkan nilai perusahaannya dengan mengembangkan dan menjalankan usahanya Untuk mengahadapi persaingan dan menjalankan operasional perusahaan, setiap perusahaan memerlukan dana. Dana yang dapat diperoleh perusahaan dapat berupa dana yang berasal dari dalam perusahaan maupun dan yang berasal dari luar perusahaan. Terkadang beberapa perusahaan mengalami keterbatasan dana, sehingga perusahaan memilih berhutang sebagai sumber pendanaanya.

Pada saat ini perusahaan sektor konsumsi semakin banyak dengan kondisi ekonomi yang membentuk persaingan ketat antar perusahaan.

Persaingan antar industri ini menjadikan perusahaan semakin mengembangkan kinerjanya, agar tujuan perusahaan dapat tercapai dengan baik. Persaingan dalam dunia perusahaan terutama dalam perusahaan manufaktur sub sektor makanan dan minuman membuat setiap perusahaan semakin meningkatkan kinerjanya agar tujuan perusahaan dapat tercapai.

Tujuan utama perusahaan adalah untuk menigkatkan kesejahteraan

pemegang saham dengan meningkatkan nilai perusahaan. Nilai perusahaan

sangat penting karena mencerminkan kinerja perusahaan sehingga dapat

mempengaruhi keputusan investasi investor. Nilai perusahaan adalah hargayang bersedia dibayar oleh calon pembeli ketika perusahaan tersebut dijual. Semakin tinggi nilai perusahaan maka semakin besar kemakmuran pemilik perusahaan. Dengan nilai perusahaan yang baik maka perusahaan akan disambut oleh calon investor, dan nilai pemegang saham akan meningkat seiring dengan peningkatan nilai perusahaan yang ditandai tingkat pengembalian investasi yang tinggi bagi investor. Setiap pemilik perusahaan selalu mengupayakan untuk memberikan signal yang baik kepada publik mengenai nilai perusahaannya. Hal tersebut dilakukan untuk memperoleh modal dari pihak eksternal guna untuk meningkatkan kegiatan produksi. Pengukuran yang digunakan peneliti dalam mengukur nilai perusahaan adalah rasio Price Book Value (PBV) yaitu rasio yang digunakan untuk menilai seberapa besar perbandingan antara nilai pasar saham perusahaan dengan nilai bukunya.(Lisda dan Kusmayanti, 2021)

Terdapat beberapa faktor yang dapat mempengaruhi nilai suatu perusahaan, diantaranya yaitu struktur modal dan ukuran perusahaan.

Struktur modal dapat di definisikan sebagai perbandingan antara modal

sendiri dengan modal asing yang digunakan dalam perusahaan, dimana

modal sendiri merupakan laba ditahan dan kepemilikan saham, sedangkan

modal asing muncul dalam bentuk hutang (Rumondor et al., 2015). Struktur

modal merupakan proporsi penggunaan hutang jangka panjang dan modal

sendiri untuk memenuhi kebutuhan dana perusahaan. Struktur modal

diharapkan untuk meningkatkan profit perusahaan, sehingga dapat

meningkatkan kesejahteraan pemilik perusahaan. Pengendalian struktur

modal diharapakan dapat mempengaruhi keuntungan perusahaan.

Penelitian ini dilakukan pada perusahaan manufaktur sub sektor makanan dan minuman. Berikut ini akan disajikan data mengenai persentase perbandingan kepemilikan modal asing dan modal sendiri pada perusahaan manufaktur sub sektor makanan dan minuman periode 2015- 2019.

Tabel 1.1

Persentase perbandingan kepemilikan modal asing dan modal sendiri pada perusahaan industri sub sektor makanan dan minuman periode 2015-2019.

Tahun Modal asing Modal sendiri Ukuran perusahaan

2015 50,25% 49,75% 67,09

2016 48,39% 51,61% 67,45

2017 59,18% 41,82% 68,07

2018 57,50% 42,50% 67,75

2019 51,93% 48,07% 69,65

Sumber: data diolah peneliti 2021

Berdasarkan persentase perbandingan jumlah modal asing dan

modal sendiri, pada perusahaan sub sektor makanan dan minuman tahun

2015-2019 dapat dilihat bahwa modal perusahaan berfluktuasi. Dari tabel

diatas hanya pada tahun 2016 modal asing lebih rendah dari modal sendiri

yaitu 48,39% dan mengalami penigkatan pada tahun 2017 yaitu sebesar

59,18%. Jika perusahaan memiliki tingkat utang yang lebih besar maka

semakin besar pula resiko yang dihadapi perusahaan, karena pemakaian

hutang sebagai sumber pendanaa jauh lebih besar dari modal. Hal ini juga

akan menyebabkan nilai perusahaan menurun karena modal terbesar

diperoleh dari eksternal perusahaan bukan dari internal perusahaan,

sehingga kemampuan perusahaan dalam menghasilkan laba sangat rendah.

Struktur modal sangat berpengaruh bagi nilai perusahaan. Oleh karena itu, perusahaan membutuhkan manajer keuangan untuk mengoptimalkan struktur permodalannya dengan menyeimbangkan penggunaan utang dan dananya sendiri. Jika perusahaan memiliki struktur permodalan yang baik maka perusahaan dapat membayar biaya manajemen dan operasionalnya. Rasio struktur modal yang digunakan dalam penelitian ini adalah menggunakan Debt To Equity Ratio (DER).

Rasio DER merupakan rasio yang digunakan untuk menilai hutang dan ekuitas perusahaan. Rasio ini dicari dengan membandingkan seluruh hutang dan seluruh ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan kreditur dengan pemilik perusahaan. Dengan kata lain, rasio ini mempunyai fungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan sebagai jaminan hutang.(Kasmir, 2019)

Menurut Trade off Theory yang dikemukakan oleh Modigliani (1958), jika posisi struktur modal lebih tinggi dari target optimalnya, maka setiap penambahan hutang akan menurunkan nilai perusahaan.

Menggunakan hutang sebagai sumber dana perusahaan, memiliki

keuntungan dan kerugian. Keuntungannya yaitu penggunaan hutang

berasal dari perpajakan dan disiplin manajerial, Sedangkan kerugiannya

terkait dengan biaya agensi. Penelitian struktur modal menggunakan Debt

To Equity Ratio (DER) untuk mengukur kemampuan perusahaan dalam

memenuhi kewajiban hutangnya melalui jaminan modalnya sendiri. Trade

off Theory memperkirakan korelasi positif antara struktur modal dan nilai

perusahaan. Diasumsikan bahwa penerimaan pajak lebih besar daripada biaya keuangan dan biaya agensi.

Selain itu, besar kecilnya suatu perusahaan juga dapat menentukan nilai perusahaan. Ukuran perusahaan dapat meningkatkan nilai perusahaan, karena semakin besar ukuran perusahaan maka semakin mudah perusahaan mendapatkan pendanaan baik dari pihak internal maupun eksternal perusahaan. Ukuran perusahaan merupakan bagian penting dalam proses pelaporan keuangan. Besar kecilnya perusahaan dapat dilihat dengan menghitung berapa banyak asset yang dimiliki perusahaan. Perusahaan besar pada umumnya memiliki kekuatan financial yang lebih besar dalam mendukung kinerjanya. Semakin besar ukuran perusahaan maka semakin tinggi pula nilai perusahaan.(Rudangga dan Sudiarta, 2016)

Alasan memilih perusahaan makanan dan minuman sebagai objek penelitian adalah karena Indonesia berpenduduk kurang lebih 270,2 juta jiwa atau meningkat sekitar 14,46% (Yusuf Imam Santoso,2020) Diantara jumlah penduduk Indonesia, Industri makanan dan minuman memiliki peluang yang cukup besar untuk memenuhi kebutuhan utama manusia yaitu kebutuhan pangan, sehingga tetap menjadi prioritas utama konsumen, bahkan lebih stabil dalam kondisi apapun. Stok industri makanan dan minuman tidak terpengaruh oleh perubahan ekonomi Indonesia. Pengaruh tersebut terlihat dari kontribusi ekspor makanan dan minuman pada tahun 2020 (Januari-Juni) yang mencapai US$ 13,73 miliar.

Industri makanan dan minuman memiliki demand tinggi pada masa

pandemic Covid-19 karena masyarakat perlu mengkonsumsi asupan yang

bergizi untuk meningkatkan imunitas tubuh untuk menjaga Kesehatan tubuh.

Dilihat dari informasi sepanjang tahun 2018, industri makanan dan minuman berpeluang untuk bertumbuh dan berkembang sebesar 7,91%

atau melampaui perkembangan moneter public sebesar 5,17%. Bahkan perkembangan produksi perusahaan manufaktur besar pada triwulan akhir 2018, tumbuh sebesar 3,90% dari triwulan akhir 2017, salah satunya didorong oleh meningkatnya produksi industri makanan dan minuman yang mencapai 23,44%.

Selanjutnya, industri makanan menjadi salah satu sektor yang menopang peningkatkan nilai investasi nasional, yang pada tahun 2018 menyumbang hingga Rp56,60 triliun. Realisasi total nilai investasi di sektor industri manufaktur sepanjang tahun lalu mencapai Rp222,3 triliun.Di tahun 2018, tenaga kerja di sektor industri manufaktur mencapai 18,25 juta orang atau naik 17,4 persen dibanding tahun 2015. Industri makanan menjadi kontributor terbesar hingga 26,67 persen,

Perusahaan yang berukuran besar mampu menghasilkan modal

yang tinggi. Jika perusahaannya besar maka investor cenderung akan

melakukan investasi karena risikonya yang relatif kecil. Hasil penelitian

mengenai pengaruh struktur modal dan ukuran perusahaan menunjukkan

hasil yang berbeda-beda. Hasil penelitian (Bagus et al., 2016) dan (Kadim

dan Sunardi, 2019) menunjukkan bahwasanya ukuran perusahaan

berpengaruh positif terhadap nilai perusahaan. Sedangkan, penelitian yang

dilakukan oleh (Wati, 2019) menunjukkan bahwa ukuran perusahaan tidak berpengaruh signifikan terhadap nilai perusahaan.

Berdasarkan latar belakang masalah yang sudah dijelaskan dan beberapa penelitian sebelumnya, maka peneliti tertarik untuk meneliti mengenai struktur modal dan ukuran perusahaan. Maka penelitian ini berjudul “Pengaruh Struktur Modal dan Ukuran Perusahaan Terhadap Nilai Perusahaan (Studi Empiris pada Perusahaan Manufaktur Sub Sektor Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia Tahun 2015-2019).

B. Rumusan masalah

Berdasarkan latar belakang yang telah dikemukakan maka rumusan masalah yang dibuat adalah sebagai berikut:

1. Apakah struktur modal berpengaruh terhadap nilai perusahaan pada perusahaan manufaktur sub sektor makanan dan minuman yang terdaftar di BEI tahun 2015-2019?

2. Apakah ukuran perusahaan berpengaruh terhadap nilai perusahaan pada perusahaan manufaktur sub sektor makanan dan minuman yang terdaftar di BEI tahun 2015-2019?

C. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah diatas, maka tujuan penelitian ini adalah:

1. Untuk mengetahui pengaruh struktur modal terhadap nilai perusahaan

pada perusahaan manufaktur sub sektor makanan dan minuman yang

terdaftar di BEI tahun 2015-2019.

2. Untuk mengetahui pengaruh ukuran perusahaan terhadap nilai perusahaan pada perusahaan manufaktur sub sektor makanan dan minuman yang terdaftar di BEI tahun 2015-2019.

D. Manfaat Penelitian 1. Manfaat Teoritis

Hasil penelitian ini diharapkan memberikan gambaran dan pemahaman yang lebih mendalam mengenai pengaruh struktur modal dan ukuran perusahaan terhadap nilai perusahaan, serta sebagai referensi bagi penelitian-penelitian yang serupa di masa yang akan datang.

2. Manfaat Praktis

Diharapkan dapat menjadi bahan masukan dan rujukan bagi para

manajer untuk memaksimalkan nilai perusahaan sebagai tujuan utama

perusahaan.

9

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teori 1. Teori Signaling

Teori ini melibatkan dua pihak yakni pihak dalam seperti manajemen yang berperan sebagai pihak yang memberikan sinyal dan pihak luar seperti investor yang berperan sebagai pihak yang menerima sinyal (Michael Spance, 1973). Dasar teori signaling adalah manajer dan pemegang saham tidak memiliki akses informasi perusahaan yang sama atau terdapat asimetri informasi. Ada informasi tertentu yang hanya diketahui oleh manajer, sedangkan para pemegang saham tidak mengetahui informasi tersebut.

Teori sinyal menjelaskan tentang bagaimana manajer memberikan sinyal kepada investor untuk mengurangi asimetri informasi melalui laporan keuangan. Teori sinyal memiliki pengaruh yang penting terhadap struktur modal yang optimal, sehingga muncul dua perspektif manajer yaitu prospek perusahaan akan menguntungkan dan tidak menguntungkan (Irawan dan Nurhadi, 2016).

Struktur modal yang berhubungan dengan penggunaan utang

merupakan sinyal bagi investor bahwa kinerja perusahaan dan prospek

perusahaan di masa mendatang akan menguntungkan. Investor akan

mengharapkan perusahaan dengan prospek yang menguntungkan untuk

menghindari penjualan saham dan memilih untuk menghimpun modal baru

dengan menggunakan utang (Irawan dan Nurhadi, 2016).

Menurut Jam’an dalam Suryani (2015:30) mengemukakan bagimana seharusnya perusahaan memberikan sinyal kepada pengguna laporan keuangan. Sinyal ini berupa informasi mengenai apa yang sudah dilakukan oleh perusahaan untuk merealisasikan keinginan pemilik. Dengan tersedianya teori sinyal tersebut, pihak manajemen perusahaan pasti menyampaikan informasi pada investor, sehingga bisa memberikan informasi mengenai keadaan serta prospek perusahaan. Ukuran perusahaan umumnya berpengaruh pada penilaian investor dalam membuat keputusan investasi. Semakin besar ukuran perusahaan semakin baik pengelolaan terhadap dana investasi. Hal tersebut sesuai dengan teori sinyal dimana keputusan investasi dapat memberikan sinyal positif bagi para investor.

Kesimpulan yang dapat diambil dari uraian diatas adalah teori sinyal merupakan teori yang dapat mempengaruhi nilai perusahaan, teori ini memberikan informasi mengenai kondisi perusahaan melalui laporan keuangan untuk mengetahui perbedaan informasi. Ketika struktur modal perusahaan terdiri dari utang yang tinggi, maka investor dapat mengetahui bagaimana kondisi suatu perusahaan, sehingga investor dapat mengambil keputusan untuk melakukan investasi pada perusahaan tersebut atau tidak, sesuai dengan preferensi investor terhadap return dan risiko investasi yang akan ditanggung.

2. Trade Off Theory

Trade Off Theory pertama kali dipelopori oleh Modigliani dan Miller

(1958). Trade Off Theory membahas mengenai hubungan antara struktur

modal dengan nilai perusahaan. Esensi Trade Off Theory dalam struktur

modal adalah menyeimbangkan manfaat dan pengorbanan yang timbul akibat penggunaan utang. Dimana manfaat lebih besar dari pengorbanan yang dilakukan maka tambahan utang masih diperkenankan. Sedangkan apabila pengorbanan penggunaan utang sudah lebih besar maka tambahan utang sudah tidak diperbolehkan. Berdasarkan teori ini, perusahaan berusaha mempertahankan struktur modal yang ditargetkan dengan tujuan memaksimumkan nilai pasar (Umdiana dan Claudia, 2020).

Dalam praktek penggunaan utang 100% sulit dijumpai dan hal ini ditentang oleh Trade-Off Theory. Kenyataannya, semakin besar utang semakin tinggi beban yang harus ditanggung perusahaan, karena adanya agency cost, biaya kebangkrutan, keengganan kreditur untuk memberi utang besar, dan sebagainya. Trade Off Theory, menyatakan bahwa struktur modal yang optimal tercapai pada saat terjadi keseimbangan antara manfaat dan pengorbanan yang timbul akibat penggunaan utang. Manfaat penggunaan utang berbentuk tax shield. Biaya penggunaan utang adalah beban bunga utang, biaya kebangkrutan, maupun agency cost (Umdiana dan Claudia, 2020).

3. Struktur Modal

Struktur modal adalah keseimbangan atau perbandingan antara modal sendiri dan modal asing. Dimana modal sendiri merupakan tempat dimana pendapatan dan kepemilikan saham disimpan. Sedangkan modal asing muncul dsalam bentuk hutang, termasuk hutang jangka pendek maupun hutang jangka panjang.

Definisi struktur modal menurut beberapa ahli, antara lain:

Menurut (Izzah, 2017) merupakan proporsi atau perbandingan dalam menentukan pemenuhan kebutuhan belanja perusahaan, apakah dengan cara menggunakan utang, ekuitas atau dengan menerbitkan saham.

Menurut (Fahmi, 2015) struktur modal merupakan gambaran dari bentuk proforsi finansial perusahaan yaitu antara modal yang dimiliki yang bersumber dari utang jangka Panjang (long term liabilities) dan modal sendiri yang menjadi sumber pembiayaan suatu perusahaan.

Menurut (Sintyana dan Artini, 2018) Struktur modal merupakan gambaran atas pemakaian utang suatu perusahaan untuk membiayai kegiatan operasional perusahaan. Pengelolaan struktur modal sangatlah penting, sebab keputusan dalam penggunaan utang yang tinggi dapat meningkatkan nilai perusahaan yang dikarenakan adanya pengurangan atas pajak penghasilan.

Berdasarkan beberapa pendapat para ahli diatas, maka dapat disimpulkan bahwa struktur modal merupakan gambaran dari bentuk proporsi finansial perusahaan yaitu antara modal yang dimiliki yang bersumber dari utang jangka panjang dan modal sendiri yang menjadi sumber pembiayaan suatu perusahaan. Dan ini dipertegas oleh Jones (1992) bahwa struktur modal adalah suatu perusahaan yang terdiri dari long- term liabilities dan shareholder equity, dimana shareholder equity terdiri dari preferred stock dan common equity, dan common equity itu sendiri adalah terdiri dari commond stock dan retained earnings (Dewi et al., 2014).

Kebutuhan dana untuk memperkuat struktur modal suatu perusahan

dapat bersumber dari internal dan eksternal, dengan ketentuan sumber dana

yang dibutuhkan tersebut bersumber dari tempat-tempat yang dianggap

aman dan jika dipergunakan memiliki nilai dorong dalam memperkuat struktur modal keuangan perusahaan. Dalam artian ketika dana itu dipakai untuk memperkuat struktur modal perusahaan, maka perusahaan mampu mengendalikan modal tersebut secara efektif dan efisien serta tepat sasaran.

Keputusan pendanaan berhubungan erat dengan struktur modal yang menjadi bagian terpenting dalam pembentukan nilai perusahaan (Mahendra, 2015).

4. Pembagian Dan Faktor yang mempengaruhi Struktur Modal

Pembagian dari struktur modal secara garis besar dapat dibedakan menjadi dua yaitu (Martin, petty, 1992)

a) Simple capital structure, yaitu jika perusahaan hanya menggunakan modal sendiri saja dalam struktur modalnya.

b) Complex capital structure, yaitu jika perusahaan tidak hanya menggunakan modal sendiri tetapi juga menggunakan modal pinjaman dalam struktur modalnya.

Jika suatu perusahaan mempergunakan modal dari luar, maka memungkinkan masuknya berbagai peemikiran dan konsep dari pihak eksternal. Misalnya perusahaan menjual saham baru yang dibeli oleh pihak baru, sehingga memmungkinkan timbulnya delusi. Dan ini memungkinkan terjadi jika perusahaan menerapkan complex capital structure.

Menurut (Fahmi, 2013) ada beberapa faktor yang mempengaruhi struktur modal suatu perusahaan, yaitu:

a) Bentuk atau karakteristik bisnis yang diajalnkan.

b) Ruang lingkup aktivitas operasi bisnis yang dijalankan.

c) Karakteristik manajemen (management characteristic) yang diterapkan di organisasi bisnis tesebut.

d) Karakteristik, kebijakan dan keinginan pemilik.

e) Kondisi mikro and mamro ekonomi yang berlaku didalam negeri dan luar negeri yang turut mempengaruhi pengabilan keputusan perusahaan.

Kebijakan struktur modal melibatkan adanya suatu pertukaran antara risiko dan pengembalian:

a) Penggunaan lebih banyak utang akan meningkatkan risiko yang ditanggung oleh para pemegang saham.

b) Penggunaan utang yang lebih besar biasanya akan menyebabkan terjadinya ekspektasi tingkat pengembalian atas ekuitas yang lebih tinggi

.

5. Rasio Struktur Modal

Adapun bentuk rasio yang digunakan dalam struktur modal menurut (George Foster, 2012 dalam Fahmi, 2013) mengatakan ada beberapa rasio yang representif, yaitu:

Dan

Keterangan:

Long term liabilities = utang jangka panjang

Shareholders equity = modal sendiri

Current liabilities = utang lancar

Smith, Skousen, Stice and Stice (2013) menjelaskan menganai bentuk rumus struktur modal, yaitu

a) Debt to Equity Ratio

“Mengkur penggunaan hutang untuk membiayai operasi”

b) Number of Times Interest is Earned (berapa kali bunga diperoleh)

“Mengukur kemampuan untuk memenuhi pembayaran bunga”

c) Book Value Pershare

6. Struktur Modal dan Kebijakan Perusahaan.

Secara umum sumber modal ada dua sumber alternatif, yaitu modal yang bersumber dari modal sendiri atau dari eksternal seperti pinjaman/utang. Pendanaan dengan modal sendiri dapat dilakukan dengan menerbitkan saham, sedangkan pendanaan dengan utang dapat dilakukan dengan menerbitkan obligasi, right issue atau berutang ke bank, bahkan ke mitra bisnis. Kedua bentuk pendanaan ini masing-masing memiliki perbedaan satu denan yang lainnya.

Adapun pengertian saham, obligasi, dan right issue untuk lebih

jelasnya adalah:

a) Saham merupakan suatu tanda bukti yang diberikan sebagai penyertaan kepemilikan modal/ dana pada suatu perusahaan, kertas yang tercantum dengan jelas nilai nominal, nama perusahaan dan di ikuti dengan hak dan kewajiban yang dijelaskan kepada setiap pemegangnya.

b) Obligasi merupakan surat berharga yang dijual kepada public, dimana di sana dicantumkan berbagai ketentuan yang menjelaskan berbagai hal seperti nilai nominal, tingkat suku bunga, jangka waktu, nama penerbit dan beberapa ketentuan lainnya yang terjelaskan dalam undang-undang yang disahkan oleh lembaga yang terkait.

c) Right issue adalah pemberian hak pemegang saham lama untuk memesan terlebih dahulu saham emiten yang akan dijual dengan harga nominal tertentu. Biasanya hal tersebut dimaksudkan emiten untuk penambahan keterbatasan modal perusahaan.

Dalam pemenuhan kebutuhan keuangan yang dipergunakan perusahaan tersebut tentunya akan menimbulkan biaya, baik bersifat eksplisit (biaya yang nampak) maupun biaya implisit yang harus dibayar perusahaan atau opportunity diisyratkan oleh pemodal. Biaya opportunity ini adalah total pengembalian yang diharapkan oleh investor jika uang mereka diinvestasikan dalam bentuk saham atau obligasi.

Jadi biaya modal suatu perusahaan bukanlah biaya tunai, karena

merupakan ongkos kesempatan (opportunity cost). Semakin tinggi risiko

perusahaan yang ditanggung investor, maka semakin tinggi pula total

pengembalian yang diharapkan. Risiko suatu perusahaan salah satunya

dapat dilihat dari struktur modal yang dimiliki perusahaan, semakin tinggi

tingkat utang yang dimiliki perusahaan, maka semakin berisiko perusahaan tersebut, sebaliknya semakin rendah tingkat pengembalian utangnya maka semakin berisiko perusahaan tersebut, maka semakin berisiko perusahaan tersebut, sebaliknya semakin rendah tingkat pengembalian utangnya maka risiko pun rendah.

Struktur modal bertujuan memadukan sumber dana permanen yang selanjutnya digunakan perusahaan dengan cara yang diharapkan akan mampu memaksimumkan nilai perusahaan.

Keaadaan struktur modal akan berakibat langsung pada posisi keuangan perusahaan sehingga mempengaruhi kinerja perusahaan.

Penggunaan modal dari pinjaman akan meningkatkan risiko keuangan, berupa biaya bunga yang harus dibayar, walaupun perusahaan mengalami kerugian. Akan tetapi biaya bunga adalah tax deductible, sehingga perusahaan dapat memperoleh manfaat karena bunga diberlakukan sebagai biaya.(Fahmi, 2013)

7. Struktur Modal dan Sumber Dana Perusahaan

Menurut (Fahmi, 2013) jika kebutuhan dana perusahaan untuk membiayai aktivitas yang bersifat jangka pendek maka akan lebih baik jika diambil dari yang bersumber pengeluaran jangka pendek, dan jika untuk membiayai aktivitas bersifat jangka panjang maka akan lebih baik diambil dari yang bersumber pengeluaran jangka panjang (long term expenditure).

Sumber-sumber yang bisa dipakai untuk membiayai pengeluaran jangka pendek yaitu:

a) Pinjaman perbankan yang bersifat jangka pendek.

b) Hutang dagang.

c) Factoring. Factoring merupakan suatu kondisi dimana sebuah perusahaan membutuhkan dan memiliki piutang perusahaan, dimana selanjutnya piutang perusahaan tersebut dijual kepada suatu lembaga yang siap menampung dan mau menerima untuk mebayarnya seperti lembaga keuangan dan sejenisnya.

d) Letter of credit. Letter of credit menurut M. Fuad dkk merupakan janji tulis dari bank bagi pihak pembeli untuk membayar sejumlah uang kepada perusahaan yang dituju (penjual) bila sejumlah kondisi telah terpenuhi.

e) Pinjaman jangka pendek tanpa jaminan. Ada dua bentuk pertama kredit rekening koran dan kredit rekening koran yang diperpanjang.

Adapun sumber-sumber dana yang dipakai untuk membiayai pengeluaran jangka panjang adalah

a) Penjualan obligasi. Obligasi adalah salah satu jenis surat berharga yang memiliki masa waktu yang panjang, biasanya masa tenornya lima sampai sepuluh tahun.

b) Hutang perbankan yang bersifat jangka Panjang sebuah perusahaan dapat meminjam dana yang berasal dari perbankan dengan jangka panjang seperti sepuluh hingga lima belas tahun.

8. Ukuran Perusahaan

Ukuran perusahaan didasarkan beberapa aturan untuk

menggambarkan ukuran, skala atau variabel dari skala perusahaan seperti

total asset, nilai pasar saham, total penjualan serta pendapatan dan modal.

Menurut para ahli, berikut ini beberapa definisi ukuran perusahaan:

Menurut (Ayu dan Gerianta, 2018), mengemukakan bahwa ukuran perusahaan merupakan suatu skala dimana dapat diklasifikasikan besar kecilnya perusahaan diukur dengan total aktiva, jumlah penjualan, nilai saham dan sebagainya.

Menurut (Riyanto, 2013) mengemukakan bahwa ukuran perusahaan merupakan ukuran yang dapat dilihat dari jumlah nilai ekuitas, nilai penjualan dan nilai asset.

Dari definisi ukuran perusahaan diatas maka dapat disimpulkan bahwa ukuran perusahaan merupakan gambaran besar kecilnya ditentukan berdasarkan jumlah nominal misalnya jumlah total penjualan dalam satu periode, total asset serta total ekuitas.

Ukuran perusahaan diyakini akan mempengaruhi nilai perusahaan karena semakin besar skala perusahaan maka semakin mudah perusahaan mendapatkan sumber pendanaan yang dapat digunakan untuk mencapai tujuan perusahaan. Namun disisi lain, risiko perusahaan kecil dalam menjalankan tugasnya akan menimbulkan banyak hutang. Perusahaaan dengan profit besar akan mempunyai laba ditahan yang lebih tinggi sehingga dapat memenuhi kebutuhan perusahaan dalam hal dana perusahaan untuk perluasan usaha dan menciptakan produk baru dari sumber pendanaan internal. Semakin besar laba ditahan pada suatu prusahaan, maka semakin banyak dana yang dari internal perusahaan shingga akan mengurangi menggunakan dana dari luar perusahaan.(Indriyani, 2017)

Metode pengukuran perusahaan yaitu didasarkan pada total asset

perusahaan. Memilih total asset sebagai agen perusahaan dengan

pertimbangan nilai asset relatif dibanding nilai penjualan. Ukuran perusahaan dapat dilihat dari total asset perusahaan yang tersedia untuk operasional perusahaannya.(Indriyani, 2017).

9. Nilai Perusahaan

Nilai perusahaan adalah persepsi investor tentang level keberhasilan suatu perusahaan biasanya berkaitan dengan harga sahamnya. Harga saham yang tinggi juga membuatnya tinggi. Nilai perusahaan yang tinggi akan meyakinkan pasar, tidak hanya tentang kinerja perusahaan saat ini, tetapi juga tentang prospek masa dpan perusahaan.

Definisi nilai perusahaan menurut para ahli, antara lain:

Menurut (Fahmi, 2015:82), nilai perusahaan merupakan rasio nilai pasar yang menggambarkan kondisi yang terjadi di pasar. Rasio ini mampu memberi pemahaman bagi pihak manajemen perusahaan terhadap kondisi penerapan yang akan dilaksanakan dan dampaknya pada masa yang akan datang.

Menurut ((Erick et al., 2016) nilai perusahaan adalah nilai yang sering dikaitkan dengan harga saham, semakin tinggi harga saham maka semakin tinggi pula nilai perusahaan.

Menurut (Ernawati dan Widyawati, 2015 dalam Oktarini et al, 2020) nilai perusahaan merupakan salah satu nilai yang dipertimbangkan oleh investor dalam melakukan investasi, dimana investor tersebut akan menanamkan modal.

Menurut (Prawoto, 2016) nilai perusahaan adalah nilai seluruh aktiva,

baik yang berwujud operasional maupun bukan operasional.

Menurut Rahayu (2007) dalam Martalina (2011), beberapa konsep nilai yang menjelaskan nilai perusahaan adalah nilai nominal, nilai pasar, nilai intrinsik, nilai buku dan nilai likuidasi.

1. Nilai nominal adalah nilai yang ditetapkan secara resmi dalam anggaran dasar perusahaan, dan nilai yang tercantum secara jelas dalam neraca perusahaan juga harus dicatat dengan jelas dalam surat kolektif saham.

2. Nilai pasar mengacu pada harga yang dihasilkan dari proses tawar- menawar dalam transaksi saham. Nilai ini baru bias ditentukan saat saham perusahaan dijual di pasar saham.

3. Nilai pasar adalah nilai perusahaan, karena jika harga saham perusahaan naik maka nilai perusahaan tersebut dapat membawa kemakmuran sebesar-besarnya bagi pemegang saham.

4. Nilai intrinsik merupakan konsep yang paling abstrak, karena mengacu pada taksiran nilai perusahaan yang sebenarnya. Sedangkan nilai buku adalah nilai perusahaan yang dihitung menurut konsep akuntansi. Ini dapat dihitung hanya dengan membagi selisih antara total asset dan total hutang dengan jumlah saham yang beredar. Jilai likuidasi adalah nilai jual semua asset perusahaan setelah dikurangi semua kewajiban yang harus dipenuhi.

Nilai perusahaan sangat penting, karena nilai perusahaan yang tinggi

akan disertai dengan keuntungan pemegang saham yang tinggi (Bringham

Gapensi, 1996). Semakin tinggi harga sahamnya maka semakin tinggi pula

nilai perusahaannya. Tingginya nilai perusahaan merupakan keinginan

pemilik perusahaan. Karena semakin tinggi nilai menunjukkan bahwa

kemakmuran pemegang saham juga tinggi. Kekayaan pemegang saham dan perusahaan dinyatakan dalam harga pasar saham, yang mencerminkan keputusan investasi, pembiayaan dan manajemen asset yang dibuat dalam nilai perusahaan.

Ada beberapa metode analisis rasio dalam evaluasi nilai pasar, termasuk metode rasio Price Earning Ratio (PER), Price Book Value Ratio (PBVR), Market Book Ratio (MBR) dan Rasio Pembayaran Deviden (Deviden Payout Ratio). Dalam studi ini, diukur dengan Price Book Value.

Rasio harga saham dengan nilai buku perusahaan atau nilai buku harga (PBV) yang menunjukkan kemampuan perusahaan dalam menciptakan nilai relatif terhadap jumlah modal relatif investasi. Refleksi tinggi PBV dibandingkan dengan nilai buku per saham, harga saham tersebut tergolong tinggi. Semakin tinggi harga sahamnya, semakin besar pula keberhasilan perusahaan dalam menciptakan nilai bagi pemegang sahamnya (Sintyana dan Artini, 2018).

B. Penelitian Terdahulu

Penelitian terdahulu merupakan salah satu acuan penulis dalam

melakukan penelitian sehingga penulis dapat memperkaya teori yang

digunakan dalam mengkaji penelitian yang dilakukan dan juga dapat

digunakan untuk membandingkan hasil penelitian yang didapatkan. Berikut

ini merupakan hasil penelitian yang dilakukan sebelumnya.

Tabel 2.1 Penelitian Terdahulu

No Penulis Judul Metode Hasil penelitian

1 Heven Manopo (2016) (Jurnal) Vol.4, No. 2, 2016

Pengaruh Struktur Modal, Ukuran Perusahaan Dan Profitabilitas

Terhadap Nilai Perusahaan

Otomotif Yang Terdaftar Di Bursa Efek Indonesia Periode 2011-2014

Metode kuantitatif.

Hasil analisis

menunjukkan bahwa struktur modal, ukuran

perusahaan dan

profitabilitas berpengaruh secara bersama terhadap nilai perusahaan. Struktur modal dan profitabilitas yang diukur dengan ROI berpengaruh terhadap nilai perusahaan, sedangkan ukuran

perusahaan dan

profitabilitas yang di ukur dengan NPM dan ROE tidak berpengaruh terhadap nilai perusahaan.

2 I Gusti Ayu, Ni Putu Ayu (jurnal) E-Jurnal Manajemen, Vol. 8, No. 4, 2019

Pengaruh Profitabilitas, Ukuran Perusahaan, Struktur Modal dan Likuiditas Terhadap Nilai Perusahaan Makanan dan Minuman

Metode kuantitatif.

Hasil penelitian menunjukkan bahwa profitabilitas, ukuran perusahaan, struktur modal dan likuiditas berpengaruh positif pada nilai perusahaan pada sektor makanan dan minuman di Bursa Efek Indonesia selama periode 2014-2017.

3. Zahra Ramadhonah , Ikin Solikin dan Maya Sari (2019) (Jurnal) Vol. 7, Nomor 1, 2019.

Pengaruh Struktur Modal, Ukuran Perusahaan, Pertumbuhan Perusahaan, Dan Profitabilitas

Terhadap Nilai Perusahaan (Studi Empiris Pada Perusahaan Sektor Pertambangan Yang Terdaftar Di

Bursa Efek

Indonesia Tahun 2011-2017).

Metode Kuantitaif.

Hasil penelitian menemukan bahwa secara parsial struktur modal berpengaruh positif terhadap nilai perusahaan, ukuran perusahaan berpengaruh negatif terhadap nilai perusahaan, pertumbuhan perusahaan berpengaruh positif terhadap nilai perusahaan, dan profitabilitas berpengaruh positif terhadap nilai perusahaan, serta secara simultan ditemukan bahwa struktur

modal, ukuran

perusahaan, pertumbuhan perusahaan, dan

profitabilitas berpengaruh terhadap nilai perusahaan.

4 Ni Kadek Rai, dkk, 2016.

(Jurnal) Vol. 5, No. 3, 2016

Pengaruh Struktur Modal Kebijakan Dividen Dan Ukuran

Perusahaan

Terhadap Nilai Perusahaan pada Perusahaan

Manufaktur periode 2011-2013

Metode Kuantitatif.

Hasil penelitian ini menunjukkan bahwa Struktur modal dan dividen berpengaruh positif dan signifikan terhadap nilai perusahaan, sedangkan variabel ukuran perusahaan berpengaruh negatif dan signifikan terhadap nilai perusahaan pada perusahaan manufaktur di Bursa Efek Indonesia tahun 2011-2013.

5 Nurul Izzah (2017) (Jurnal) Vol. 2, No. 3 Agustus 2017

Pengaruh Struktur Modal, Profitabilitas

Dan Ukuran

Perusahaan

Terhadap Nilai Perusahaan Pada Perusahaan

Innfrastruktur, Utility, Dan Transportasi Yang Terdaftar Di BEI Tahun 2011-2014

Metode kuantitatif.

Berdasarkan hasil penelitian dapat ditarik kesimpulan bahwa 1.

bagian dari struktur permodalan memiliki pengaruh signifikan terhadap nilai perusahaan pada perusahaan infrastruktur, utility dan transportasi yang terdaftar di BEI periode 2011-2014, karena hutang yang tinggi akan meningkatkan nilai

perusahaan. 2.

Profitabilitas tidak memiliki pengaruh signifikan terhadap nilai perusahaan pada perusahaan infrastruktur, utility, transportasi yang terdaftar di BEI 2011-2014.

6 Rahman Hamidi, I Gusti Bagus dan Sri Artini (2015).

(Jurnal Ekonomi dan Bisnis

Universitas Udayana 4.10 2015.

Pengaruh Struktur Modal Terhadap Nilai Perusahaan Dengan

Profitabilitas

Sebagai Variabel Intervening Pada Perusahaan

Properti Dan Real Estate Di Bursa Efek Indonesia

Metode kuantitatif.

Penelitian menunjukkan hasil dimana profitabilitas mampu memediasi pengaruh struktur modal terhadap nilai perusahaan, karena utang akan dapat meningkatkan nilai perusahaan, dan peningkatan nilai perusahaan ini akan lebih besar apabila utang dapat meningkatkan profitabilitas dari perusahaan.

Perusahaan yang menjadi sampel penelitian belum mencapai titik optimal

pada tingkat utangnya, sehingga penambahan proporsi utang yang dapat meningkatkan profitabilitas dapat digunakan untuk mendapatkan nilai perusahaan yang lebih tinggi.

7 I Putu

Hendra, Luh Gede Sri Artini (2019) (Jurnal) Vol.8, No. 2 2019.

Pengaruh Profitabilitas, Struktur Modal, Ukuran

Perusahaan Dan Kebijakan Dividen Terhadap Nilai Perusahaan

Metode kuantitatif.

Berdasarkan hasil analisis ditemukan bahwa profitabilitas dan kebijakan dividen berpengaruh positif signifikan terhadap nilai perusahaan, sedangkan struktur modal dan ukuran perusahaan tidak berpengaruh terhadap nilai perusahaan.

8 Tarmiji (2019) (Jurnal) Vol. 14, No.

2, Oktober 2019.

Pengaruh Struktur Modal, Profitabilitas

Dan Ukuran

Perusahaan

Terhadap Nilai Perusahaan (Pada Sektor Makanan Dan Minuman Yang Terdaftar Di Bursa Efek Indonesia Periode 2013-2017)

Metode kuantitatif.

Hasil penelitian ini menunjukan bahwa: 1

struktur modal

berpengaruh signifikan terhadap nilai perusahaan, 2 profitabilitas berpengaruh signifikan terhadap nilai perusahaan, 3 ukuran perusahaan tidak berpengaruh signifikan terhadap nilai perusahaan.

9 Muhammad Syamsul Fauzi (2018) (Jurnal) Vol. 6, No. 1, 2018.

Pengaruh Struktur Modal, Ukuran Perusahaan, Dan Profitabilitas

Terhadap Nilai Perusahaan Sektor Agriculture Tahun 2012-2015

Metode kuantitatif.

Berdasarkan hasil uji hipotesis dan analisis mengenai pengaruh struktur modal, ukuran perusahaan, dan profitabilitas terhadap sektor agriculture tahun 2012-2015, maka dapat disimpulkan bahwa struktur modal dan profitabilitas sama – sama memilii pengaruh negatif terhadap nilai perusahaan.

Sedangkan ukuran perusahaan tidak berpengaruh terhadap nilai perusahaan.

10 Zahra Ramadhonah , Ikin Solikin dan Maya Sari (2019) (Jurnal)

Pengaruh Struktur Modal, Ukuran Perusahaan, Pertumbuhan Perusahaan, Dan Profitabilitas

Metode deskriptip verifikatif

Hasil penelitian menemukan bahwa secara parsial struktur modal berpengaruh positif terhadap nilai perusahaan, ukuran perusahaan

Vol. 7, No. 1, 2019.

Terhadap Nilai Perusahaan (Studi Empiris Pada Perusahaan Sektor Pertambangan Yang Terdaftar Di

Bursa Efek

Indonesia Tahun 2011-2017)

berpengaruh negatif terhadap nilai perusahaan, pertumbuhan perusahaan berpengaruh positif terhadap nilai perusahaan, dan profitabilitas berpengaruh positif terhadap nilai perusahaan, serta secara simultan ditemukan bahwa struktur

modal, ukuran

perusahaan, pertumbuhan perusahaan, dan profitabilitas berpengaruh terhadap nilai perusahaan.

Sumber: Peneliti, 2021

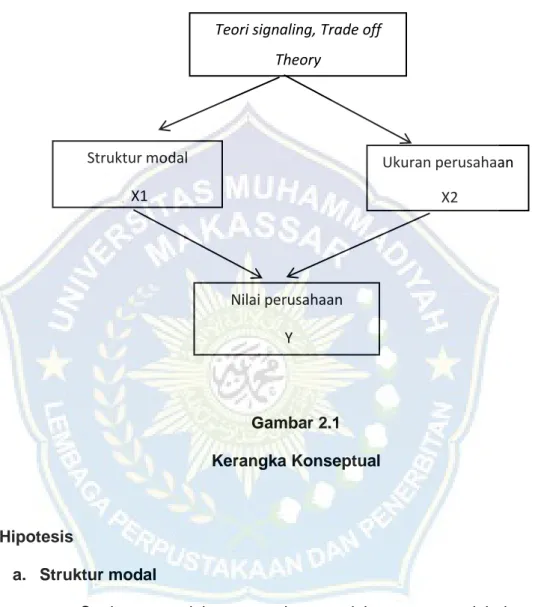

C. Kerangka Konseptual

Dalam penelitian ini teori signaling dan trade off theory digunakan untuk menjelaskan pengaruh antar variabel independen dan variabel dependen. Teori signaling merupakan teori yang melibatkan dua pihak yakni pihak dalam seperti manajemen yang berperan sebagai pihak yang memberikan sinyal dan pihak luar seperti investor yang berperan sebagai pihak yang menerima sinyal. Sedangkan trade off theory merupakan teori yang membahas mengenai hubungan antara struktur modal dengan nilai perusahaan. Pada teori ini menyatakan bahwa struktur modal yang optimal tercapai pada saat terjadi keseimbangan antara manfaat dan pengorbanan yang timbul akibat penggunaan hutang.

Dalam penelitian ini menggunakan struktur modal sebagai faktor

yang dapat mempengaruhi nilai perusahaan dimana struktur modal

dijadikan sebagai variabel independen (X1) dan faktor lainnya adalah

ukuran perusahaan yang dijadikan variabel independen (X2). Kedua

variabel ini dijadikan sebagai variabel independen yang dapat

mempengaruhi variabel dependennya atau nilai perusahaan (Y).

Berdasarkan dari uraian tersebut maka kerangka konseptual dalam penelitian ini adalah sebagai berikut:

Gambar 2.1 Kerangka Konseptual

D. Hipotesis

a. Struktur modal

Struktur modal merupakan salah satu variabel yang mempengaruhi nilai perusahaan dimana dalam definisi struktur modal adalah pemenuhan kebutuhan dana jangka panjang perusahaan melalui hutang dan ekuitas. Struktur modal merupakan proporsi utang jangka panjang dan ekuitas baik saham prefern maupun saham biasa yang telah ditentukan oleh perusahaan yang dapat digunakan dan dialokasikan perusahaan, sehingga menimbulkan nilai positif pada

Teori signaling, Trade off Theory

Ukuran perusahaan X2

Struktur modal X1

Nilai perusahaan

Y

perusahaan itu sendiri. Kreditor umumnya lebih menyukai jika struktur modal di suatu perusahaan rendah. Semakin rendah struktur modal suatu perusahaan maka semakin tinggi tingkat pendanaan perusahaan yang disediakan oleh pemegang saham, dan perlindungan semakin besar bagi kreditor jika terjadi penyusutan nilai aset atau perusahaan mengalami kerugian. Menurut Kasmir (2011:158) semakin besar rasio ini maka semakin tidak menguntungkan karena resiko yang ditanggung semakin besar pula atas kegagalan yang mungkin terjadi di perusahaan, sehingga jika DER tinggi maka harga saham rendah.

Dalam teori Trade Off Theory juga menyatakan bahwa struktur modal yang optimal tercapai pada saat terjadi keseimbangan antara manfaat dan pengorbanan yang timbul akibat penggunaan utang.

Berdasarkan hasil penelitian yang telah dilakukan oleh peneliti sebelumnya, yaitu dilakukan oleh (Izzah, 2017) dengan judul penelitian

“Pengaruh Struktur Modal, Profitabilitas Dan Ukuran Perusahaan Terhadap Nilai Perusahaan Pada Perusahaan Innfrastruktur, Utility, Dan Transportasi Yang Terdaftar Di BEI Tahun 2011-2014” dengan hasil penelitian menunjukkan bagian dari struktur permodalan memiliki pengaruh signifikan terhadap nilai perusahaan pada perusahaan infrastruktur, utility dan transportasi yang terdaftar di BEI periode 2011- 2014, karena hutang yang tinggi akan meningkatkan nilai perusahaan.

Berdasarkan dari uraian diaatas maka hipotesis pertama dalam penelitian ini adalah:

H1: Struktur modal berpengaruh terhadap nilai perusahaan pada

perusahaan manufaktur sub sektor makanan dan minuman tahun

2015-2019.

b. Ukuran Perusahaan

Ukuran perusahaan dapat diklasifikan sebagai ukuran perusahaan dengan berbagai cara (termasuk skala pendapatan, total asset dan total modal). Semakin besar ukuran pendapatan, total asset serta total modal akan mencerminkan semakin kuatnya perusahaan dan akan menimbulkan biaya yang lebih besar untuk kebutuhan operasional perusahaan. Ukuran perusahaan umumnya berpengaruh pada penilaian investor dalam membuat keputusan investasi. Semakin besar ukuran perusahaan maka semakin baik pengelolaan terhadap dana investasi. Hal tersebut sesuai dengan signaling teori dimana keputusan investasi dapat memberikan sinyal positif bagi para investor.

Berdasarkan hasil penelitian yang telah dilakukan oleh peneliti sebelumnya, yaitu dilakukan oleh (Yuni, Ni Putu, 2016) dengan judul penelitian “Pengaruh Struktur Modal dan Ukuraan Perusahaan terhadap Nilai Perusahaan” dengan hasil menunjukkan ada pengaruh positif dan signifikan dari ukuran perusahaan terhadap nilai perusahaan dengan sumbangan pengaruh sebesar 10,4 %. Berdasarkan dari uraian diaatas maka hipotesis kedua dalam penelitian ini adalah:

H2: Ukuran perusahaan berpengaruh negatif terhadap nilai perusahaan pada perusahaan manufaktur sub sektor makanan dan minuman tahun 2015-2019.

Berdasarkan uraian yang telah dijelaskan diatas, dan beberapa

hasil penelitian sebelumnya maka hipotesis yang diajukan dalam

penelitian ini adalah “Struktur modal dan ukuran perusahaan

berpengaruh terhadap nilai perusahaan pada perusahaan sub sektor

makanan dan minuman yang terdaftar di BEI tahun 2015-2019.

31

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini menggunakan jenis penelitian eksplanatori. Penelitian eksplanatori adalah penelitian yang menguji mengenai hubungan sebab akibat antara variabel independent dan variabel dependen (Sugiyono, 2017).

Jenis penelitian dalam penyusunan proposal merupakan prosedur penelitian yang menghasilkan data dalam bentuk angka persentase hasil analisis data terkait dampak struktur modal, ukuran perusahaan terhadap nilai perusahaan. Teknik pengambilan sampel dilakukan secara random, pengumpulan data menggunakan instrument penelitian, analisis data dengan menggunakan eviews dengan tujuan untuk menguji hipotesis yang telah ditetapkan.

B. Lokasi dan Waktu Penelitian 1. Lokasi Penelitian

Penelitian ini dilakukan pada pada Galeri Investasi Bursa Efek

Indonesia di kampus Universitas Muhammadiyah Makassar, jalan Sultan

Alauddin No. 259, Kel. Gn. Sari, Kec. Rappocini, Kota Makassar. Dan

dilakukan pula penelitian pada website yang dapat diakses melalui situs

http://idx.co.id2. Waktu Penelitian

Waktu penelitian yang akan dilakukan yaitu selama dua bulan, yaitu mulai dari bulan Juli-Agustus 2021.

C. Definisi Operasional dan Pengukuran Variabel

Menurut (Sugiyono, 2014) mengemukakan bahwa variabel penelitian pada dasarnya adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi mengenai hal tersebut, kemudian ditarik kesimpulan. Jenis-jenis variabel menurut (Sugiyono, 2014:39) adalah sebagai berikut:

1. Variabel independen (variabel bebas), yaitu variabel yang mempengaruhi atau yang akan menjadi sebab timbulnya variabel dependen Yang merupakan variabel independen dalam penelitian ini adalah:

a) Struktur modal

struktur modal adalah paduan hutang dan modal yang digunakan untuk operasional perusahaan. Adapun rumus struktur modal (Daniel, 2015) adalah sebagai berikut:

b) Ukuran perusahaan

Ukuran perusahaan merupakan ukuran yang dapat dilihat dari jumlah nilai ekuitas, nilai penjualan, dan nilai asset. Adapun rumus ukuran perusahaan adalah sebagai berikut:

Ukuran perusahaan= Ln (Total Asset)

2. Variabel dependen (variabel terikat), yaitu variabel yang dipengaruhi atau menjadi akibat adanya variabel indepnden. Yang merupakan variabel dependen dalam penelitian ini adalah nilai perusahaan.

Adapun rumus nilai perusahaan adalah sebagai berikut:

Tabel 3.1

Definisi operasional Variabel

No JenisVariabel

Definisi Indikator

1 Struktur Modal (X1)

Struktur Modal adalah perimbangan atau perbandingan

antara modal asing dengan modal sendiri. Mo dal asing dalam hal ini adalah utang jangka panjang maupun jangka pendek.

Sedangkan modal sendiri terbagi atas laba ditahan

dan penyertaan

kepemilikan perusahaan

2 Ukuran Perusahaan

Putu Ayu dan Gerianta (2018), mengemukakan bahwa ukuran

perusahaan merupakan suatu skala dimana dapat diklasifikasikan besar kecilnya perusahaan diuk ur dengan total aktiva, jumlah penjualan, nilai saham dan sebagainya

Ukuran Perusahaan = Ln (Total asset)

3 Nilai

Perusahaan (Y)

nilai perusahaan merupakan salah satu

nilai yang

dipertimbangkan oleh

investor dalam

melakukan investasi, dimana investor tersebut akan menanamkan modal.