ANALISIS PENGARUH INTELLECTUAL CAPITAL TERHADAP

KINERJA KEUANGAN PADA PERUSAHAAN MANUFAKTUR

SEKTOR KONSUMSI YANG TERDAFTAR DI BEI

TAHUN 2008 - 2011

TESIS

OLEH :

SANTY MAYDA BATUBARA 107019041

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

ANALISIS PENGARUH INTELLECTUAL CAPITAL TERHADAP

KINERJA KEUANGAN PADA PERUSAHAAN MANUFAKTUR

SEKTOR KONSUMSI YANG TERDAFTAR DI BEI

TAHUN 2008 - 2011

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Manajemen pada Sekolah Pascasarjana

Universitas Sumatera Utara

OLEH :

SANTY MAYDA BATUBARA 107019041/IM

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

Telah diuji pada

Tanggal : 31 Januari 2013

PANITIA PENGUJI TESIS

Ketua : Dr. Muslich Lufti, MBA Anggota : 1. Dr. Yeni Absah, SE, M.Si

ANALISIS PENGARUH INTELLECTUAL CAPITAL TERHADAP

KINERJA KEUANGAN PADA PERUSAHAAN MANUFAKTUR

SEKTOR KONSUMSI YANG TERDAFTAR DI BEI

TAHUN 2008 - 2011

ABSTRAK

Intellectual capital atau adalah suatu istilah yang memiliki berbagai definisi dalam teori-teori

definisinya yang paling netral mengenaiintangibles)

dalam ekonomi dan asumsi penelitian ini membuktikan bahwa jika ditinjau dari uji serempak memperlihatkan ada pengaruh positif dan signifikan antara Intelectual Capital, yang terdiri dari VACA, VAHU dan STVA terhadap Kinerja Keuangan, yang terdiri dari ROA, ROE dan NP. Berdasarkan hasil koefisien determinasi munujukkan kaitan antar variabel Intelectual Capital terhadap Kinerja Keuangan adalah tidak erat. Sementara berdasarkan uji pengaruh parsial menujukkan bahwa variabel

Intelectual Capital yang memiliki pengaruh positif dan negatif terhadap Kinerja Keuangan, yang terdiri dari ROA, ROE dan NP, hanya Physical Capital (VACA) saja. Variabel human capital (VAHU), dan struktural capital (STVA) terhadap Kinerja Keuangan yang terdiri dari ROA, ROE dan NP tidak berpengaruh positif dan signifikan pada perusahaan manufaktur sektor konsumsi untuk periode tahun 2008 sampai dengn 2011.

Kata kunci: Intelectual Capital, Ratio on Asset, Return on Equity dan Nilai Pasar.

THE ANALYSIS OF THE INFLUENCE OF INTELLECTUAL CAPITAL ON THE FINANCIAL PERFORMANCE OF THE CONSUMPTION

SECTOR MANUFACTURING COMPANY REGISTERED IN THE BEI FROM 2008 – 2011

ABSTRACT

Intellectual capital is a term which has various definition in different economic theories; therefore, it is the only definition which is the most neutral about ”abstract assets” (intangibles) in economy and modal assumption which creates intellectual property. The result of the research showed that if it was viewed from simultaneous test, it indicated that there was a positive and significant influence of Intellectual capital which comprised VACA, VAHU, and STVA on financial performance which comprised ROA, ROE and NP. Partial influence test showed that the variabel of performance which comprised ROA, ROE and NP was only Physical Capital (STVA) which influenced financial performance which comprised ROA, ROE, and NP did not have any positive and significant influence on the consumption sector of Manufacture Company for the period of 2008 – 2011.

KATA PENGANTAR

Penulis mengucapkan puji dn syukur kehadirat Allah SWT yang telah memberikan berkah-Nya kepada penulis sehingga penulis dapat menyelesaikan penlisan tesis ini.

Selama melakukan penelitian dan penulisan tesis ini, Penulis banyak memperoleh bantuan moril dan materil dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis menyampaikan ucapan terimakasih yang tulus kepaada: 1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, m.Sc, (CTM), Sp. A(K),

selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE., selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Bapak Prof. Dr. Paham Ginting, MS., selaku Ketua Program Studi Magister Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara.

4. Bapak Dr. Muslich Lufti, MBA., selaku Ketua Komisi Pembimbing yang telah membimbing dan mengarahkan penulis dalam penulisan tesis ini.

5. Ibu Dr. Yenni Absah, M.Si., selaku Anggota Komisi Pembimbing yang telah membimbing dan mengarahkan penulis dalam menyelesaikan tesis ini.

6. Ibu Dr. Khaira Amalia F, MBA, Ak., Ibu Dr Arlina Nurbaity Lubis, MBA., dan Bapak Dr. Joni Manurung MS selaku Komsi Pembanding atas saran dan kritik yang diberikan.

7. Ibu Nismah Rangkuti, ibunda tercinta yang selalu menemani dalam suka maupun duka.

8. Kak Juli, Bang Galih, dan seluruh staf Sekolah Pascasarjana Ilmu Manajemen Universitas Sumatera Utara.

9. Teman dan rekan-rekan Politeknik LP3I Medan yang banyak memberikan motivasi dalam penyelsaian tesis ini.

Penulis menyadari tesis ini masih banayk memiliki kekurangan dan jauh dari sempurna. Namun harapan penulis semoga tesis ini bermanfaat kepada seluruh pembaca. Semoga kiranya Tuhan Yang Maha Esa memberkati kita semua.

Amin.

Medan, 16 Januari 2013

Penulis,

Santy Mayda Batubara

RIWAYAT HIDUP

RIWAYAT HIDUP

Santy Mayda Batubara, lahir di Medan pada tanggal 05 Mei 1981, anak pertama

dari pasangan Ayahanda Syahrul Anwar Batubara, SH (almarhum) dan Ibunda Nismah

Rangkuti.

Pendidikan dimulai dari Sekolah Dasar di SD Negeri 060849, tamat dan lulus

tahun 1993. Melanjutkan pendidikan Sekolah Menengah Pertama di SMP Negeri 6

Medan, tamat dan lulus pada tahun 1996. Selanjutnya meneruskan pendidikan ke Sekolah

Menengah Atas di SMA Negeri 11 Medan dan lulus pada tahun 1999. Kemudian pada

tahun 2000, melanjutkan pendidikan Diploma III, Fakultas Ekonomi, Universitas

Sumatera Utara dan lulus tahun 2004. Pada tahun 2008 melanjutkan pendidikan Strata I

(S1) di Fakultas Ekonomi, Universitas Sumatera Utara. Pada tahun 2010 melanjutkan

pendidikan Strata-2 (S2) di Program Studi Magister Ilmu Manajemen Sekolah Pasca

Sarjana Universitas Sumatera Utara.

Medan, Januari 2013 Peneliti,

Santy Mayda Batubara

DAFTAR ISI

2.2.3. Pengaruh antar Inteletual Capital dengan Kinerja Keuangan ... 24

3.6. Identifikasi dan Operasional Variabel ... 34

3.7. Metode Analisis Data ... 39

4.1.3. Analisis Variabel Penelitian...104

4.1.3.1. Uji Asumsi Klasik ...106

4.1.3.2. Analisis Regresi Berganda ...113

4.1.3.3. Uji Hipotesis...117

4.2. Pembahasan ...134

BAB IV KESIMPULAN DAN SARAN ...144

5.1. Kesimpulan ...144

5.2. Saran ...145

DAFTAR PUSTAKA ...146 LAMPIRAN

DAFTAR TABEL

No. Judul Halaman

1.1 Nilai Value Added pada Perusahaan Manufaktur untuk Sektor Barang Konsumsi di BEI, Periode Tahun 2008 sampai dengan

2011………..………. 5

1.2 Harga Saham pada Perusahaan-perusahaan Manufaktur untuk Sektor Kosumsi di BEI, Periode Tahun 2008 sampai dengan

2011 ...……….………. 7

1.3 Nilai Pasar pada Perusahaan-perusahaan Manufaktur untuk Sektor Kosumsi di BEI, Periode Tahun 2008 sampai dengan

2011 ...……….………. 7

1.4 Nilai Profitabilitas (ROA) pada Perusahaan-perusahaan Manufaktur untuk Sektor Barang Kosumsi di BEI, Periode

Tahun 2008 sampai dengan 2011 ………..………….………. 8

1.5 Nilai Profitabilitas (ROE) pada Perusahaan-perusahaan Manufaktur untuk Sektor Barang Kosumsi di BEI, Periode

Tahun 2008 sampai dengan 2011 ………. 8

2.1. Penelitian-penelitian Empiris tentang Pengaruh Kemampuan

Intelektual pada Kinerja Perusahaan ……….…….……… 15

3.1. Daftar Perusahaan Manufaktur yang Diteliti ……....……… 32

3.2. Definisi Operasional Variabel …….………....………... 38

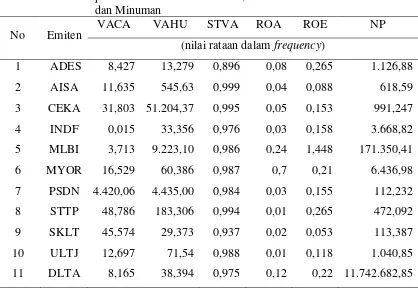

4.1. Rata-rata Nilai Intelectual Capital dan Kinerja Keuangan pada

Perusahaan Manufaktur, Periode Tahun 2008 – 2012 ………92 4.2.

4.3. Rata-rata Nilai Intelectual Capital dan Kinerja Keuangan pada Perusahaan Manufaktur, Sektor Konsumsi: Makanan dan

Minuman …….………93

4.4. Rata-rata Nilai Intelectual Capital dan Kinerja Keuangan pada Perusahaan Manufaktur, Sektor Konsumsi: Peralatan Rumah

Tangga ……….………....…………95

4.5. Rata-rata Nilai Intelectual Capital dan Kinerja Keuangan pada Perusahaan Manufaktur, Sektor Konsumsi: Kosmetik dan Barang

Keperluan ………96

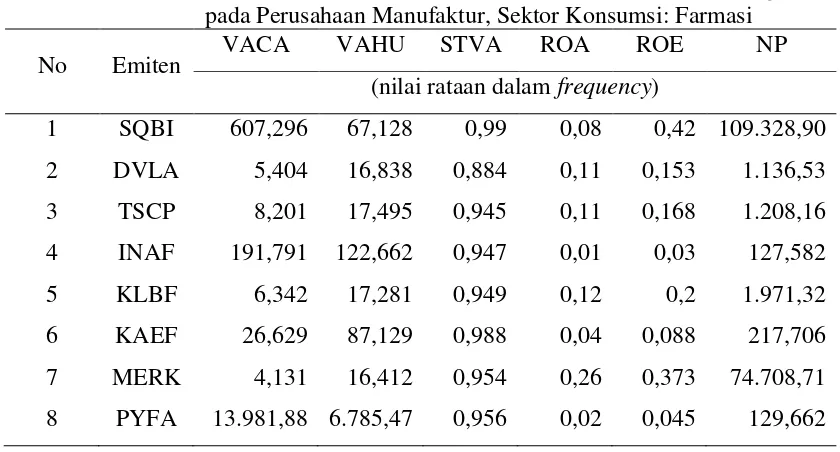

4.6. Rata-rata Nilai Intelectual Capital dan Kinerja Keuangan pada Perusahaan Manufaktur, Sektor Konsumsi: Farmasi ………97

4.7. Rata-rata Nilai Intelectual Capital dan Kinerja Keuangan pada Perusahaan Manufaktur, Sektor Konsumsi: Rokok ..………99

4.8. Nilai VAIC™ pada Perusahaan Manufaktur, Sektor Konsumsi: Makanan dan Minuman ………...100

4.9. Nilai VAIC™ pada Perusahaan Manufaktur, Sektor Konsumsi: Peralatan Rumah Tangga………...101

4.10. Nilai VAIC™ pada Perusahaan Manufaktur, Sektor Konsumsi: Kosmetik dan Barang Keperluan………...102

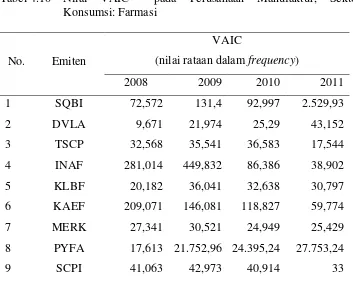

4.11. Nilai VAIC™ pada Perusahaan Manufaktur, Sektor Konsumsi: Farmasi .………..………...103

4.12. Nilai VAIC™ pada Perusahaan Manufaktur, Sektor Konsumsi: Rokok ……...…………..………...104

4.13. Nilai Statistik pada Intelectual Capital dan Kinerja Keuangan pada Perusahaan Manufaktur, Sektor Konsumsi, Periode Tahun 2008 -2011 ...…………..………...105

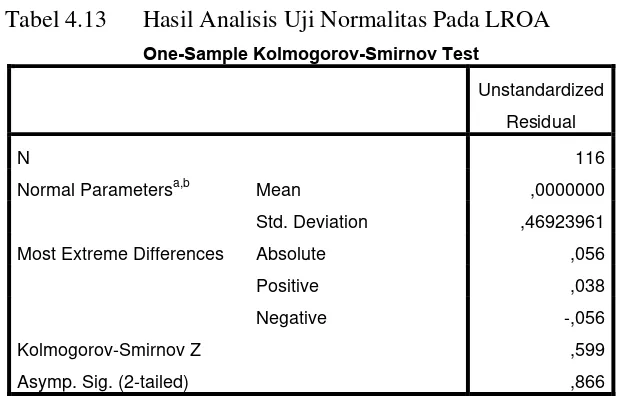

4.14. Hasil Analisis Uji Normalitas pada LROA ………....…………...107

4.15. Hasil Analisis Uji Normalitas pada LROE ………....…………...108

4.16. Hasil Analisis Uji Normalitas pada LNP ………...…………...110

4.17. Hasil Analisis Instrumen Multikolinearitas pada LROA ...…………...111

4.18. Hasil Analisis Instrumen Multikolinearitas pada LROE ...…………...111

4.19. Hasil Analisis Instrumen Multikolinearitas pada LNP …..…………...111

4.21. Hasil Analisis Uji Glejser pada LROE ………..…………...114

4.22. Hasil Analisis Uji Glejser pada LNP ………...……..…………...115

4.23. Hasil Autokorelasi pada LROA .………..…..…………...116

4.24. Hasil Autokorelasi pada LROE .………..…..…………...116

4.25. Hasil Autokorelasi pada LNP ………..…..…………...117

4.26. Hasil Instrumen Analisis Regresi Berganda pada LROA..…………...118

4.27. Hasil Instrumen Analisis Regresi Berganda pada LROE..…….……...118

4.28. Hasil Instrumen Analisis Regresi Berganda pada LNP…..…………...119

4.29. Hasil Instrumen Uji F pada LROA ………....…………...122

4.30. Hasil Instrumen Uji F pada LROE .………....…………...122

4.31. Hasil Instrumen Uji F pada LNP ….………....………..123

4.32. Tabel Hubungan Antar Variabel ………....…………...124

4.33. Hasil Instrumen Koefisien Determinasi pada LROA …....…………...124

4.34. Hasil Instrumen Koefisien Determinasi pada LROE …....….………...125

4.35. Hasil Instrumen Koefisien Determinasi pada LNP ……....…………...126

4.36. Hasil Instrumen Koefisien Uji t (Uji Pengaruh Parsial) pada LROA ...128

4.37. Hasil Instrumen Koefisien Uji t (Uji Pengaruh Parsial) pada LROE ...130

4.38. Hasil Instrumen Koefisien Uji t (Uji Pengaruh Parsial) pada LNP …..132

DAFTAR GAMBAR

No. Judul Halaman

1.1. Indeks Harga Saham Perusahaan Manufaktur, Periode Tahun

2011 sampai dengan 2012 ………. 6

1.2. Indeks Harga Saham Perusahaan Manufaktur, Periode Tahun 2011 sampai dengan 2012 ………. 8

2.1. Model Kerangka Konseptual Pemikiran Penelitian ………..…. 24

4.1. Struktur Pasar Modal ……..………..…. 47

4.2. Grafik Distribusi Normal pada LROA ……...………..….106

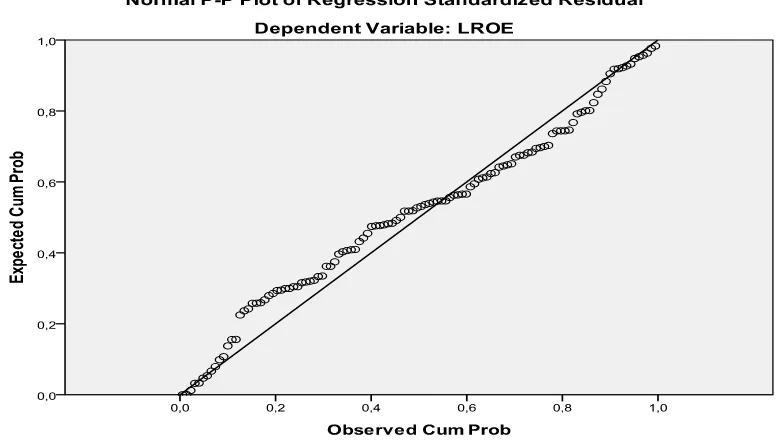

4.3. Grafik Distribusi Normal pada LROE ……...………..….108

4.4. Grafik Distribusi Normal pada LNP ………...………..….109

4.5. Scatterplot Dependent Variable pada LROA ....………..….112

4.6. Scatterplot Dependent Variable pada LROE ....………...….113

4.7. Scatterplot Dependent Variable pada LNP ...……….……..….114

ANALISIS PENGARUH INTELLECTUAL CAPITAL TERHADAP

KINERJA KEUANGAN PADA PERUSAHAAN MANUFAKTUR

SEKTOR KONSUMSI YANG TERDAFTAR DI BEI

TAHUN 2008 - 2011

ABSTRAK

Intellectual capital atau adalah suatu istilah yang memiliki berbagai definisi dalam teori-teori

definisinya yang paling netral mengenaiintangibles)

dalam ekonomi dan asumsi penelitian ini membuktikan bahwa jika ditinjau dari uji serempak memperlihatkan ada pengaruh positif dan signifikan antara Intelectual Capital, yang terdiri dari VACA, VAHU dan STVA terhadap Kinerja Keuangan, yang terdiri dari ROA, ROE dan NP. Berdasarkan hasil koefisien determinasi munujukkan kaitan antar variabel Intelectual Capital terhadap Kinerja Keuangan adalah tidak erat. Sementara berdasarkan uji pengaruh parsial menujukkan bahwa variabel

Intelectual Capital yang memiliki pengaruh positif dan negatif terhadap Kinerja Keuangan, yang terdiri dari ROA, ROE dan NP, hanya Physical Capital (VACA) saja. Variabel human capital (VAHU), dan struktural capital (STVA) terhadap Kinerja Keuangan yang terdiri dari ROA, ROE dan NP tidak berpengaruh positif dan signifikan pada perusahaan manufaktur sektor konsumsi untuk periode tahun 2008 sampai dengn 2011.

Kata kunci: Intelectual Capital, Ratio on Asset, Return on Equity dan Nilai Pasar.

THE ANALYSIS OF THE INFLUENCE OF INTELLECTUAL CAPITAL ON THE FINANCIAL PERFORMANCE OF THE CONSUMPTION

SECTOR MANUFACTURING COMPANY REGISTERED IN THE BEI FROM 2008 – 2011

ABSTRACT

Intellectual capital is a term which has various definition in different economic theories; therefore, it is the only definition which is the most neutral about ”abstract assets” (intangibles) in economy and modal assumption which creates intellectual property. The result of the research showed that if it was viewed from simultaneous test, it indicated that there was a positive and significant influence of Intellectual capital which comprised VACA, VAHU, and STVA on financial performance which comprised ROA, ROE and NP. Partial influence test showed that the variabel of performance which comprised ROA, ROE and NP was only Physical Capital (STVA) which influenced financial performance which comprised ROA, ROE, and NP did not have any positive and significant influence on the consumption sector of Manufacture Company for the period of 2008 – 2011.

BAB I PENDAHULUAN

1.1. Latar Belakang

Beberapa dasawarsa terakhir teknologi informasi telah menumbuhkan

suatu sistem ekonomi baru dimana pengolahan informasi, pencarian ilmu

pengetahuan dan teknologi telah menjadi sumber utama produktivitas. Dalam

sistem ekonomi klasik produktivitas dihasilkan melalui proses manajemen dan

teknologi, yang merupakan kombinasi dari sumber daya alam, uang dan sumber

daya manusia. Namun pada sistem ekonomi baru produktivitas tumbuh dari

kemampuan mendidik tenaga kerja dalam memperoleh kecakapan baru

berdasarkan pengetahuan. Hal ini merupakan suatu konsep baru yang penting

dalam teori manajemen, yang merupakan suatu intellectual capital (kemampuan

intelektual) bagi suatu perusahaan.

Sementara situasi perekonomian dunia sekarang ditandai oleh

meningkatnya perdagangan antar-negara yang berbasis ilmu pengetahuan; bukan

hanya menyangkut barang dan jasa, melainkan telah pula merambah pada

produk-produk yang dihasilkan atas dasar kemampuan intelektual. Kenyataan ini

mendorong terciptanya karya-karya intelektual manusia yang semakin memiliki

nilai ekonomi tinggi. Perkembangan dunia menunjukkan, kemampuan intelektual

atau yang berbasis pengetahuan menyumbangkan kekayaan yang jauh lebih besar

daripada kekayaan yang berbasis fisik seperti barang tambang, hutan, laut, dan

sebagainya. Kemampuan Intelektual telah menjadi faktor penting dalam

membantu suatu perusahaan untuk mendapatkan keuntungan kompetitif. Bontis

dikembangkan dalam persaingan global merupakan suatu kekuatan yang kuat

yang memiliki dampak terhadap perusahaan.

Margaretha dan Rahman (2006) menyimpulkan bahwa banyak faktor yang

dapat membuat perusahaan menjadi lebih kokoh dimata pasar bukan hanya dari

asset fisik yang dimiliki tetapi juga asset tak berwujud, seperti stockholder’s

equity yang positif, kekuatan pada financial performance, kemampuan intelektual

perusahaan, efisiensi biaya yang ditemukan dapat meningkatkan nilai perusahaan

dan kekuatan dalam persaingan, hingga inovasi yang terus menerus. Persaingan

bukan hanya sebatas berasal dari produk unggulan yang telah diciptakan oleh

perusahaan, tetapi juga pada bidang keuangan perusahaan harus berusaha

meningkatkan market value atau nilai pasar untuk meningkatkan shareholders

equity

Untuk menarik dan mengundang

perhatian investor terhadap perusahaan dimata pasar, perlu adanya faktor-faktor

yang mendukung agar perusahaan tersebut lebih kokoh, yang ditinjau bukan

hanya dari aset berwujud tetapi juga termasuk asset tidak berwujud. Salah satunya

asset tak berwujud adalah kemampuan intelektual perusahaan.

Chen et al (2005) sependapat dengan pernyataan Bontis (2002) dan Pulic

(2000) bahwa metode pengukuran pendapatan perusahaan pada saat ini tidak

hanya berdasarkan prinsip akuntansi, tetapi sudah meliputi kemampuan

intelektual dari suatu perusahaan. Metode pengukuran ini pun berkembang, bahwa

pengukuran pendapatan suatu perusahaan juga dapat dilihat berdasarkan

kemampuan intelektual (intellectual capital) terhadap kinerja keuangan (financial

kemampuan intelektual yang baik, diharapkan memiliki kinerja keuangan yang

meningkat dari tahun ketahun.

Ukuran yang digunakan untuk menilai efisiensi dari kemampuan

intelektual perusahaan adalah dengan menggunakan intellectual capital yang

berbasis moneter, yang dikenal dengan Pulic’s VAICTM

Intellectual capital atau adalah suatu istilah yang memiliki berbagai

definisi dalam teori-teori

Model atau Metode Value

Added Intellectual Coefficient. (VAIC™) dikembangkan oleh Pulic yang didesain

untuk menyajikan informasi tentang value creation efficiency dari aset berwujud

(tangible asset) dan aset tidak berwujud (intangible assets) yang dimiliki

perusahaan.

satunya definisinya yang paling netral mengenai

(intangibles) dalam ekonomi dan asumsi

menyangkut

istilah intellectual capital digunakan untuk semua yang merupakan asset dan

sumberdaya non-tangible atau non-physical dari sebuah organisasi, yaitu

mencakup proses, kapasitas inovasi, pola-pola, dan pengetahuan yang tidak

kelihatan dari para anggotanya dan jaringan koloborasi serta hubungan organisasi.

Intellectual capital dapat juga diasumsikan sebagai kombinasi dari

sumberdaya-sumberdaya intangible dan kegiatan-kegiatan bagi suatu organisasi untuk dapat

mentransformasi sebuah bentuk material, keuangan dan sumberdaya manusia

Oleh karena itu pengukuran model VAICTM dikonstruksi dari akun-akun

dalam laporan keuangan perusahaan (neraca, laba rugi), dimulai dengan

kemampuan perusahaan untuk menciptakan Value Added (VA). Value Added

(VA) merupakan indikator paling objektif untuk menilai keberhasilan bisnis dan

menunjukkan kemampuan perusahaan dalam penciptaan nilai (value creation).

Ada tiga komponen yang menentukan Intellectual Capital (VAICTM)

Kemapuan Intelektual serta manajemen pengetahuan sangat erat kaitannya

dengan perkembangan teknologi informasi yang telah mendorong era globalisasi

atau perdagangan bebas. Teknologi informasi tersebut bisa dipandang sebagai alat

atau media untuk memperoleh pengetahuan dan informasi serta sebagai alat dalam

menjalankan proses bisnis itu sendiri. Dua perspektif tersebut menjadi dasar

bahwa penguasaan dan penerapan teknologi informasi, baik secara individual

oleh karyawan maupun diterapkan dalam proses bisnis di perusahaan, akan

menjadi modal utama lainnya bagi perusahaan untuk mendorong laju inovasi, dari

berbagai sumber tersebut, terlihat bahwa ada beberapa kemiripan mendasar dari

konsep inovasi, yaitu sesuatu yang baru, baik berupa ide, barang, proses, atau

jasa.

, yaitu

Capital Employee Efficiency (VACA), Human Capital Coeffisien (VAHU), dan

Structural Capital Eficiency (STVA).

Dalam hal ini cara pengukuran inovasi tersebut dapat dilakukan melalui

kemampuan intelektual perusahaan adalah dengan menggunakan intellectual

capital, pengukuran model VAICTM, yang dimulai dengan kemampuan

perusahaan untuk menciptakan Value Added (VA), yang dibagi dalam dua

misalnya produk atau proses baru atau yang dikembangkan, persentase penjualan

dari produk atau proses baru tersebut. Sementara ukuran nilai input diperoleh dari

beban penjualan dan biaya-biaya lain (selain beban karyawan). Nilai intellectual

capital perusahaan manufaktur untuk sektor barang konsumsi yang terdaftar di

Bursa Efek Indonesia dapat dilihat pada Tabel 1.1.

Tabel 1.1. Nilai Value Added pada Perusahaan Manufaktur untuk Sektor Barang Konsumsi di BEI, Periode Tahun 2008 sampai dengan 2011

No. Beberapa Perusahaan Dalam Sektor Barang Konsumsi Nilai Value Added (Jutaan Rupiah)

Thn. 2008 Thn. 2009 Thn. 2010 Thn. 2011

1 Makanan & Minuman 11.888.285,000 12.999.182,000 17.760.995,000 13.207.965,000

2 Rokok 16.258.392,000 19.744.995,000 23.465.878,000 20.208.562,000

3 Farmasi 7.229.901,000 8.337.381,000 10.021.290,000 8.116.872,000

4 Kosmetik & Barang keperluan rumah tangga

8.489.507,000 10.013.493,000 11.257.197,000 9.595.092,000

5 Peralatan rumah tangga 19.561,000 188.822,000 213.294,000 354.666,000

Sumber: PT. Dana Reksa, Medan (2012)

Nilai Value Added perusahaan manufaktur untuk sektor industri selama

empat tahun terakhir mengalami penurunan dari tahun ketahun, khususnya selama

empat tahun terakhir. Kinerja keuangan yang tidak stabil dan nilai pasar

mengalami kenaikan dan penurunan pada perusahaan manufaktur khususnya

sektor barang konsumsi di Bursa Efek Indonesia ini salah satu faktor penyebabnya

adalah nilai Intellectual Capital, yang terdiri dari physical, human dan structural

capital.

Seiring dengan meningkatnya aktivitas perdagangan kebutuhan dari

pergerakan nilai pasar, semakin banyak pula investor yang melakukan investasi di

pasar modal. Tahun 2008 rata-rata nilai transaksi telah mencapai angka diatas Rp

4,4 triliun perhari, dan dalam kurun waktu 15 tahun rata-rata nilai transaksi harian

telah meningkat sebesar lebih kurang 4000%, (HIS Bursa Efek Indonesia, 2010).

aneka industri, dan industri dasar kimia, yang masing-masing sekor memiliki

mengalami gejolak pasar yang berbeda-beda atas indeks pasar. Intelectual Capital

pada suatu perusahaan akan mempengaruhi pergejolakan atas nilai pasar dan

kinerja keuangan suatu perusahaan, dan turun naiknya nilai pasar pada perusahaan

manufaktur dapat dilihat pada Gambar 1.1.

Gambar 1.1 : Indeks Harga Saham Perusahaan Manufaktur, Periode Tahun 2011 sampai dengan 2012

Sumber : PT. Dana Reksa, Tbk (2012)

Nilai pasar dari beberapa perusahaan manufaktur mengalami kenaikan dan

penurunan di pasaran selama empat periode, dari tahun 2009 sampai dengan 2012.

Bulan Maret, tahun 2009 nilai indeks pasar dimulai dari angka 240 bergerak naik

menjadi 520, pada bulan November 2009, dan bergerak naik menjadi angka 820

pada bulan September 2010. Indeks harga pasar mengalami penurunan menjadi

720 pada bulan Januari tahun 2011, namun pada bulan Juni tahun 2011

mengalami kenaikan kembali menjadi 860, dan tidak stabil sampai tahun 2011,

namun mengalami kenaikan menjadi 1040 pada bulan Januari tahun 2012. Nilai

tertinggi, terendah, dan penutupan, diakhiri dengan jumlah transaksi atas

pembelian saham pada perusahaan manufaktur, dapat dilihat pada Tabel 1.2.

Tabel 1.2. Harga Saham pada Perusahaan-perusahaan Manufaktur Sektor Konsumsi di BEI, Periode Tahun 2008 sampai dengan 2011

No. Tahun

Saham (dalam jutaan rupiah)

Pembukaan Tertingi Terendah Penutupan Jlh. Transaksi

1 2009 408,313 412,903 405,095 409,651 517.794.779,263

2 2010 697,700 703,750 692,120 698,662 689.759.454,878

3 2011 878,659 886,272 870,926 879,590 636.398.863,102

4 2012

(kwartal

pertama) 1.009,449 1.015,952 1.001,490 1.009,072 526.208.918,020

Sumber: PT. Dana Reksa, Medan (2012)

Banyak faktor yang mempengaruhi nilai pasar pada perusahaan

manufaktur yang sahamnya tercatat pada Bursa Efek Indonesia (BEI) untuk ketiga

sektor industry, misalnya Corporate Social Responsibility, Leverage, Investment

Opportunity Set, Ukuran Perusahaan, Kepemilikan Manajerial, Profitabilitas,

Komisaris Independen, Cash Holding, dan Dividend Payout Ratio, Intelectual

Capital, dan lainnya. Penelitian ini lebih ditekankan pada perusahaan manufaktur

sektor barang konsumsi yang terdaftar di Bursa Efek Indnesia, yang dapat dilihat

datanya selama empat tahun terakhir pada Tabel 1.3.

Tabel 1.3. Nilai Pasar pada Perusahaan Manufaktur untuk Sektor Barang Konsumsi di BEI, Periode Tahun 2008 sampai dengan 2011

Sumber: PT. Dana Reksa, Medan (2012)

No.

1 Makanan & Minuman 11 Perusahaan 63.220,000 141.244,794 190.477,492 476.688,966

2 Rokok 3 Perusahaan 9.111,000 22.623.271,000 56.292,416 78.280,030

3 Farmasi 9 Perusahaan 140.201,000 185.764,075 270.534,172 275.607,180

4 Kosmetik & Barang keperluan rumah tangga

3 Perusahaan 15.600,000 15.475,426 23.079,278 15.844.642,742

Nilai pasar pada perusahaan manufaktur untuk sektor industri selama

empat tahun terakhir mengalami kenaikan untuk semua sektor, kecuali pada

sektor kosmetik dan barang keperluan rumah tangga mengalami penurunan. Hal

ini dilihat juga pada kinerja keuangan beberapa perusahaan tersebut yang ditinjau

dari rasio profitabilitasnya, yang merupakan rasio yang mengukur efektivitas

suatu perusahaan dalam menghasilkan laba. Kinerja keuangan perusahaan ini

dapa dilihat pada Tabel 1.4

Tabel 1.4. Nilai Profitabilitas (ROA) pada Perusahaan Manufaktur untuk Sektor Barang Konsumsi di BEI, Periode Tahun 2008 sampai dengan 2011

No. Dalam Sektor Barang Beberapa Perusahaan Konsumsi

4 Kosmetik & Barang

keperluan rumah tangga

3 Perusahaan 0,57 0,68 0,69 0,63

5 Peralatan rumah tangga 3 Perusahaan 0,05 0,03 0,07 0,09

Sumber: PT. Dana Reksa, Medan (2012)

Tabel 1.5. Nilai Profitabiliats (ROE) pada Perusahaan Manufaktur untuk Sektor Barang Konsumsi di BEI, Periode Tahun 2008 sampai dengan 2011

Sumber: PT. Dana Reksa, Medan (2012)

No. Dalam Sektor Barang Beberapa Perusahaan Konsumsi

4 Kosmetik & Barang keperluan rumah tangga

3 Perusahaan 0,98 1,03 0,29 1,35

Nilai profitabilitas perusahaan manufaktur untuk sektor barang konsumsi

selama empat tahun terakhir mengalami kenaikan dan penurunan. Kemampuan

perusahaan dalam mendapatkan laba bersih diukur dari nilai aktiva dan modal

pemilik. Kemampuan nilai pasar dan profitabilitas suatu perusahaan ini salah

satunya dipengaruhi oleh Intelectual Capital suatu perusahaan, dimana yang dapat

diaktualisasikan dalam bentuk pengembangan dan pengelolaan Sumber Daya

Manusia (SDM), yang dihasilkan dari dana yang dikeluarkan untuk tenaga kerja.

Dalam hal ini perusahaan perlu membuat mekanisme yang dapat merangsang

terciptanya pengetahuan, menyebarkan pengetahuan di antara karyawan dan

pimpinan, serta adanya kepedulian terhadap pengetahuan yang terus berkembang.

Perusahaan-perusahan go public menjadikan pasar modal sebagai lembaga

alternatif untuk memperoleh sumber dana yang dibutuhkan untuk pengembangan

perusahaan. Pada sisi lain investor melakukan investasi untuk memperoleh laba

atau sering disebut dengan return yang terbaik, return diperoleh investor dari dua

sumber, yaitu dalam bentuk pembagian dividen dan kenaikan harga saham di

pasar modal. Naik dan turunnya harga saham pada dasarnya menjadi perhatian

utama investor melakukan investasi daripada mengharapkan pembagian dividen

yang dilakukan secara berkala dan tidak ada jaminan pembayaran dividen

meskipun perusahaan memperoleh laba, dan jika diperhatikan maka tingkat return

dari pembayaran dividen pada dasarnya lebih kecil daripada return yang diperoleh

dari kenaikan harga saham. Hal inilah yang membuat investor cenderung

melakukan analisis nilai pasar untuk memilih saham yang bisa menghasilkan

1.2 Perumusan Masalah

Selama empat tahun terakhir, yaitu 2008 sampai dengan 2011, nilai

profitabilitas perusahaan manufaktur untuk sektor barang konsumsi mengalami

kenaikan dan penurunan. Dalam hal ini kemampuan perusahaan dalam

mendapatkan laba bersih diukur dari nilai aktiva dan modal pemilik, salah satunya

faktor yang mempengaruhinya oleh Intelectual Capital suatu perusahaan.

Intelectual Capital dapat diaktualisasikan dalam bentuk pengembangan dan

pengelolaan Sumber Daya Manusia (SDM), yang dihasilkan dari dana yang

dikeluarkan untuk tenaga kerja, mekanisme yang dapat merangsang terciptanya

pengetahuan, penyebaran pengetahuan di antara karyawan dan pimpinan, serta

adanya kepedulian terhadap pengetahuan yang terus berkembang. Berdasarkan

uraian pada latar belakang, maka perumusan masalah pada penelitian ini adalah:

1. Bagaimana pengaruh Intellectual Capital yang terdiri dari VACA, Human

Capital Coeffisien (VAHU), dan Structural Capital Eficiency (STVA)

pada Kinerja Keuangan yang terdiri dari rasio profitabilitas, yaitu ROA

untuk perusahaan manufaktur sektor barang konsumsi yang terdaftar di

BEI tahun 2008 - 2011?

2. Bagaimana pengaruh Intellectual Capital yang terdiri dari VACA, Human

Capital Coeffisien (VAHU), dan Structural Capital Eficiency (STVA)

pada Kinerja Keuangan yang terdiri dari rasio profitabilitas, yaitu ROE

untuk perusahaan manufaktur sektor barang konsumsi yang terdaftar di

BEI tahun 2008 - 2011?

3. Bagaimana pengaruh Intellectual Capital yang terdiri dari VACA, Human

pada Kinerja Keuangan yang terdiri Nilai Pasar (NP) untuk perusahaan

manufaktur sektor barang konsumsi yang terdaftar di BEI tahun 2008 -

2011?

1.3 Tujuan Penelitian

Berkaitan dengan perumusan masalah pada penelitian ini, maka tujuan

penelitian adalah:

1. Untuk mengetahui dan menganalisis mengenai pengaruh Intellectual

Capital yang terdiri dari VACA, Human Capital Coeffisien (VAHU), dan

Structural Capital Eficiency (STVA) pada kinerja keuangan yang terdiri

dari rasio profitabilitas, yaitu ROA untuk perusahaan manufaktur sektor

barang konsumsi yang terdaftar di BEI tahun 2008 – 2011;

2. Untuk mengetahui dan menganalisis mengenai pengaruh Intellectual

Capital yang terdiri dari VACA, Human Capital Coeffisien (VAHU), dan

Structural Capital Eficiency (STVA) pada kinerja keuangan yang terdiri

dari rasio profitabilitas, yaitu ROE untuk perusahaan manufaktur sektor

barang konsumsi yang terdaftar di BEI tahun 2008 – 2011

3. Untuk mengetahui dan menganalisis mengenai pengaruh Intellectual

Capital yang terdiri dari VACA, Human Capital Coeffisien (VAHU), dan

Structural Capital Eficiency (STVA) pada kinerja keuangan yang terdiri

dari Nilai Pasar (NP) untuk perusahaan manufaktur sektor barang

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan sebagai sumbangan pikiran dan

memberikan manfaat yang berarti kepada para pihak, yaitu:

1. Bagi Bursa Efek Indonesia

Sebagai sumber informasi agar perusahaan-perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia lebih memperhatikan dan

mengembangkan kemampuan intelektual yang dimilikinya, karena

merupakan nilai tambah dan keunggulan kompetitif perusahaan; dapat

melakukan evaluasi kinerja keuangan perusahaan terhadap nilai pasar

dalam menyusun kebijakan dan tujuan perusahaan

2. Bagi Sekolah Pascasarjana

Sebagai upaya memperkaya khasanah dan penelitian pada Program Studi

Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara

3. Bagi Peneliti Selanjutnya

Sebagai bahan pertimbangan dalam pengembangan penelitian khususnya

yang berhubungan dengan kinerja keuangan perusahaan manufaktur sektor

barang konsumsi yang terdaftar di BEI tahun 2008 sampai dengan 2011

4. Bagi Masyarakat

Sebagai bahan pertimbangan dalam melakukan analisis investasi dan

keputusan investasi di pasar modal khususnya perusahsahaan manufaktur

BAB II

TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu

Pengaruh Kemampuan Intelektual atau Intellectual Capital (IC) dengan

Kinerja Keuangan atau Performance perusahaan telah dibuktikan secara empiris

oleh beberapa peneliti dalam berbagai pendekatan di beberapa negara. Bontis

(1998) mengawali penelitian tentang IC dengan melakukan eksplorasi hubungan

diantara komponen - komponen IC (Human Capital, Customer Capital, dan

Structural Capital). Penelitian tersebut menggunakan instrumen kuesioner dan

mengelompokkan industri dalam kategori jasa dan non-jasa. Kebanyakan

penelitian tentang IC menggunakan data sekunder berupa laporan keuangan

(tahunan). Beberapa peneliti menggunakan VAIC™, baik untuk mengukur kinerja

IC itu sendiri maupun untuk melihat hubungan antara Intelectual Capital dengan

Kinerja Keuangan perusahaan.

Firer dan Williams (2003) menguji hubungan VAIC™ dengan kinerja

perusahaan di Afrika Selatan. Hasil dari penelitian tersebut adalah

mengindikasikan bahwa hubungan atau pengaruh antara efisiensi dari Value

Added IC dan tiga dasar ukuran kinerja perusahaan (yaitu profitability,

productivity, dan market valuation) secara umum adalah terbatas dan mixed.

Secara keseluruhan, hasil penelitian ini menunjukkan bahwa physical capital

merupakan faktor yang paling signifikan berpengaruh terhadap kinerja perusahaan

Chen et al. (2005) menggunakan model Pulic (VAIC™) untuk menguji

hubungan atau pengaruh antara IC dengan nilai pasar dan kinerja keuangan

perusahaan dengan menggunakan sampel perusahaan publik di Taiwan.

Hasilnya menunjukkan bahwa IC berpengaruh secara positif terhadap nilai pasar

dan kinerja keuangan perusahaan.

Bahkan, Chen et al. (2005) juga membuktikan bahwa IC dapat menjadi

salah satu indikator untuk memprediksi kinerja perusahaan di masa mendatang.

Selain itu, penelitian ini juga membuktikan bahwa investor mungkin

memberikan penilaian yang berbeda terhadap tiga komponen VAIC™ (yaitu

physical capital, human capital , dan structural capital).

Mavridis (2004) dan Kamath (2007) memilih khusus sektor perbankan

sebagai sampel penelitian. Hasil kedua penelitian ini menunjukkan bahwa

VAIC™ dapat dijadikan sebagai instrument untuk melakukan pemeringkatan

terhadap sektor perbankan di Jepang dan India berdasarkan kinerja Intelectual

Capital perusahaan. Pengklasifikasian sektor perbankan tersebut didasari pada

empat kategori, yaitu: top performers, good performers, common performers, dan

bad performers.

Tan et al. (2007) menggunakan 150 perusahaan yang terdaftar di bursa

efek Singapore sebagai sampel penelitian. Hasilnya konsisten dengan penelitian

Chen et al. (2005) bahwa Intelectual Capital dari perusahaan tersebut

berhubungan secara positif dengan kinerja perusahaan; IC juga berhubungan

positif dengan kinerja perusahaan di masa mendatang. Penelitian ini juga

membuktikan bahwa rata- rata pertumbuhan IC suatu perusahaan berhubungan

mengindikasikan bahwa kontribusi Intellectual Capital terhadap kinerja

perusahaan berbeda berdasarkan jenis industrinya.

Penelitian – penelitian empiris tentang hubungan antara Intellectual

Capital dengan Kinerja Perusahaan dapat dilihat pada Tabel 2.1.

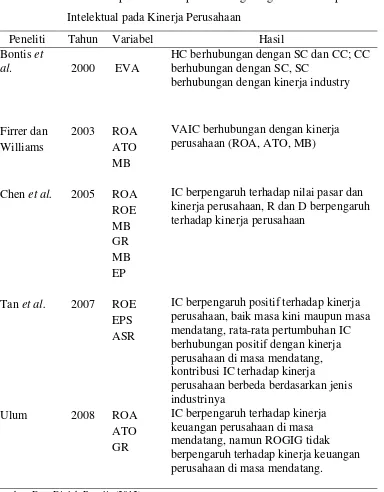

Tabel 2.1 Penelitian-penelitian Empiris tentang Pengaruh Kemampuan

Intelektual pada Kinerja Perusahaan

Peneliti Tahun Variabel Hasil

Bontis et

al. 2000 EVA

HC berhubungan dengan SC dan CC; CC berhubungan dengan SC, SC

berhubungan dengan kinerja industry

Firrer dan 2003 ROA VAIC berhubungan dengan kinerja perusahaan (ROA, ATO, MB)

Williams ATO

MB

Chen et al. 2005 ROA IC berpengaruh terhadap nilai pasar dan kinerja perusahaan, R dan D berpengaruh terhadap kinerja perusahaan

Tan et al. 2007 ROE IC berpengaruh positif terhadap kinerja perusahaan, baik masa kini maupun masa mendatang, rata-rata pertumbuhan IC

Ulum 2008 ROA IC berpengaruh terhadap kinerja

keuangan perusahaan di masa

2.2 Landasan Teori

2.2.1 Definisi Intellectual Capital

Kemampuan Intelektual atau Intellectual Capital berasal dari ketika Tom

Steward menulis sebuah artikel yang berudul berjudul Brain Power How

Intellectual Capital Is Becoming America’s Most Valuabel Asset, yaitu:

“ the sum of everything everybody in your company knows that gives you a competitive edge in the market place. It is intellectual material – knowledge, information, intellectual property, experience – that can be put to use to create wealth”.

Roos et.al (1997) dalam Ulum (2009) yang menjelaskan mengenai

Intellectual Capital yaitu,

“ IC includes all the processes and the assets which are not normally shown on the balance –sheet and all the intangible assests (trademarks, patent and brands) which modern accounting methods consider…”.

Sementara menurut William (2001) dalam Ulum (2009), mendefinisikan

bahwa:

“ the enhanced value of a firm attributable to assets, generally of an intangible nature, resulting from the company’s organizational function,processes and information technology networks, the competency and efficiency of its employees and its relationship with its costumers. Intellectual capital assets are developed from (a) the creation of new knowledge and innovation; (b) application of present knowledge to present issues and concerns that enhance employees and customers; (c) packaging, processing and transmission of knowledge; and (d) the acquisition of present knowledge created through research and learning.

Bontis et al. (2000) menyimpulkan secara umum dari para peneliti lain

bahwa Intellectual Capital terdiri atas tiga konstruk utama, yaitu: Human Capital

(HC), Structural Capital (SC), dan Customer Capital (CC). HC

merepresentasikan individual knowledge stock suatu organisasi yang

direpresentasikan oleh karyawannya,yang merupakan kombinasi dari genetic

meliputi seluruh non-human storehouses of knowledge dalam organisasi.

Termasuk dalam hal ini adalah database, organisational charts, process manuals,

strategies, routines dan segala hal yang membuat nilai perusahaan lebih besar

daripada nilai materialnya. Sedangkan tema utama dari CC adalah pengetahuan

yang melekat dalam marketing channels dan customer relationship dimana suatu

organisasi mengembangkannya melalui jalannya bisnis (Bontis et al., 2000).

Metode VAIC™, dikembangkan oleh Pulic (1998), didesain untuk

menyajikan informasi tentang value creation efficiency dari aset berwujud

(tangible asset) dan aset tidak berwujud (intangible assets) yang dimiliki

perusahaan. Model ini dimulai dengan kemampuan perusahaan untuk

menciptakan value added (VA). VA adalah indikator paling objektif untuk

menilai keberhasilan bisnis dan menunjukkan kemampuan perusahaan dalam

penciptaan nilai (value creation) (Pulic, 1998). VA dihitung sebagai selisih antara output dan input (Pulic, 1999).

Tan et al. (2007) menyatakan bahwa output (OUT) merepresentasikan

revenue dan mencakup seluruh produk dan jasa yang dijual di pasar, sedangkan

input (IN) mencakup seluruh beban yang digunakan dalam memperoleh revenue.

Menurut Tan et al. (2007), hal penting dalam model ini adalah bahwa beban

karyawan (labour expenses) tidak termasuk dalam IN. Karena peran aktifnya

dalam proses value creation, intellectual potential (yang direpresentasikan dengan

labour expenses) tidak dihitung sebagai biaya (cost) dan tidak masuk dalam

komponen IN (Pulic, 1999). Oleh karena itu, aspek kunci dalam model Pulic

adalah memperlakukan tenaga kerja sebagai identitas penciptaan nilai (value

Intellectual Capital terbagi atas 3 tahapan yaitu:

a. Value Added Capital Employed (VACA)

VACA adalah indikator untuk Value Aded (VA) yang diciptakan oleh

satu unit dari physical capital. yaitu: VACA (Value Added Capital

Employed), yang merupakan rasio dari VA terhadap CE (Capital

Employment), dimana merupakan atas dana yang tersedia atas ekuitas

atau laba bersih.

VACA = VA/CE

b. Value Added Human Capital (VAHU)

VAHU merupakan banyak VA dapat dihasilkan dengan dana yang

dikeluarkan untuk tenaga kerja. Rasio ini menunjukkan kontribusi yang

dibuat oleh setiap rupiah yang diinvestasikan dalam HC (Human

Capital) atau beban karyawan terhadap Value Added .

VAHU = VA/HC

c. HC = Structural Capital Value Added (STVA)

Rasio ini mengukur jumlah SC (Structural Capital) atauhasil dari VA

(Value Added) dikurangi HC (Human Capital) yang dibutuhkan untuk

menghasilkan 1 (satu) rupiah dari VA dan merupakan indikasi

bagaimana keberhasilan SC dalam penciptaan nilai.

STVA = SC/VA

VAIC™ mengindikasikan kemampuan intelektual organisasi yang dapat

juga dianggap sebagai BPI (Business Performance Indicator). VAIC™

merupakan penjumlahan dari 3 (tiga) komponen sebelumnya, yaitu: VACA,

VAIC™ = VACA + VAHU + STVA

Keunggulan metode VAIC™ adalah karena data yang dibutuhkan relatif

mudah diperoleh dari berbagai sumber dan jenis perusahaan. Data yang

dibutuhkan untuk menghitung berbagai rasio tersebut adalah angka-angka

keuangan yang standar yang umumnya tersedia dari laporan keuangan

perusahaan. Alternatif pengukuran IC lainnya terbatas hanya menghasilkan

indikator keuangan dan non-keuangan yang unik yang hanya untuk melengkapi

profil suatu perusahaan secara individu. Indikator-indikator tersebut, khususnya

indikator non-keuangan, tidak tersedia atau tidak tercatat oleh perusahaan yang

lain (Tan et al., 2007).

2.2.2. DefinisiKinerja Keuangan Perusahaan

Kinerja Keuangan atau Financial Performance peusahaan merupakan

kinerja suatu perusahaan merupakan hasil dari suatu proses dengan mengorbankan

berbagai sumber daya. Salah satu parameter kinerja tersebut adalah laba. Laba

bagi perusahaan sangat diperlukan karena untuk kelangsungan hidup perusahaan.

Untuk memperoleh laba, perusahaan harus melakukan kegiatan operasional.

Kegiatan operasional ini dapat terlaksana jika perusahaan mempunyai sumber

daya. Laba dapat memberikan sinyal yang positif mengenai prospek perusahaan di

masa depan tentang kinerja perusahaan. Dengan adanya pertumbuhan laba yang

terus meningkat dari tahun ke tahun, akan memberikan sinyal yang positif

mengenai kinerja perusahaan.

Pengertian kinerja (performance) lainnya menurut Drucker (2002, p.134)

adalah “tingkat prestasi atau hasil nyata yang dicapai kadang-kadang

sebagai keberhasilan personel dalam mewujudkan sasaran strategik di empat

perspektif: keuangan, customer, proses, serta pembelajaran dan pertumbuhan

(Mulyadi, 2007, p.363).

Pertumbuhan laba perusahaan yang baik mencerminkan bahwa kinerja

perusahaan juga baik, karena laba merupakan ukuran kinerja dari suatu

perusahaan, maka semakin tinggi laba yang dicapai perusahaan, mengindikasikan

semakin baik kinerja perusahaan. Laporan keuangan merupakan hasil tindakan

pembuatan ringkasan data keuangan perusahaan. Laporan keuangan ini disusun

dan ditafsirkan untuk kepentingan manajemen dan pihak-pihak lain yang menaruh

perhatian atau mempunyai kepentingan dengan data keuangan perusahaan.

Laporan keuangan yang dihasilkan perusahaan merupakan salah satu

informasi yang dapat digunakan dalam menilai kinerja perusahaan. Perusahaan

adalah pengukuran prestasi perusahaan yang ditimbulkan sebagai akibat dari

proses pengambilan keputusan manajemen yang kompleks dan sulit, karena

menyangkut efektivitas pemanfaatan modal, efisiensi, dan rentabilitas dari

kegiatan perusahaan. Laba merupakan salah satu indikator kinerja suatu

perusahaan. Penyajian informasi laba merupakan fokus kinerja perusahaan yang

penting. Para investor dan manajer akan melihat kinerja perusahaan berdasarkan

kinerja keuangan dan kinerja operasional dari perusahaan.

Penggunaan laporan keuangan sebagai aspek penilaian kinerja

didasarkan atas informasi akuntansi, yang mencerminkan nilai sumber daya

yang diperoleh perusahaan dari bisnisnya dan juga yang dikorbankan oleh para

manajer untuk menjalankan aktivitas bisnis perusahaan. Kinerja perusahaan

setiap kegiatan tersebut memerlukan sumber daya, maka kinerja perusahaan akan

tercermin dari penggunaan sumber daya untuk mencapai tujuan perusahaan.

Pentingnya laporan keuangan sebagai informasi dalam menilai kinerja

perusahaan, mensyaratkan laporan keuangan haruslah mencerminkan keadaan

perusahaan yang sebenarnya pada kurun waktu tertentu. Sehingga pengambilan

keputusan yang berkaitan dengan perusahaan akan menjadi tepat, dengan

demikian pemegang saham dapat menjadikan laporan keuangan sebagai informasi

yang berguna dalam pengambilan keputusannya sebagai pemegang saham

perusahaan.

Manajer sebagai pengelola perusahaan lebih banyak mengetahui

informasi internal dan prospek perusahaan di masa yang akan datang dibanding

pemilik (pemegang saham). Ketidakseimbangan penguasaan informasi akan

memicu munculnya suatu kondisi yang disebut sebagai asimetri informasi.

Manipulasi kinerja merupakan upaya manajemen untuk mengubah laporan

keuangan yang bertujuan untuk menyesatkan pemegang saham yang ingin

mengetahui kinerja perusahaan atau untuk mempengaruhi hasil kontraktual yang

mengandalkan angka-angka akuntansi yang dilaporkan (Healey dan Wahlen,

1999). Sikap oportunistik ini dinilai sebagai sikap curang (fraud) manajemen

yang diimplikasikan dalam laporan keuangannya pada saat menghadapi

intertemporal choice (Beneish, 2001 dalam Hastuti, 2005). Manipulasi yang

dikenal dengan istilah earnings management ini dilakukan melalui penurunan

laba (income decreasing), perataan laba (income smoothing) dan penaikan laba

(income increasing). Manipulasi ini dilakukan dengan pertama menggeser

(current earnings) atau sebaliknya. Kedua, menggeser biaya sekarang (current

cost) menjadi biaya masa depan (future cost) atau sebaliknya. Sehingga laba pada

periode bersangkutan akan dilaporkan lebih tinggi atau lebih rendah (Espenlaub,

1999 dalam Hastuti, 2005). Kinerja pengukuran suatu perusahaan dengan elemen

keuangan dapat dilihat sebagai berikut :

1. Return on Asset (ROA)

Return on asset (ROA) merefleksikan keuntungan bisnis dan efisiensi

perusahaan dalam pemanfaatan total asset (Chen et al, 2005). Rasio ini

mewakili rasio profitabilitas, yang mengukur kemampuan perusahaan

dalam menghasilkan laba dengan menggunakan total asset yang dimiliki

perusahaan. Rasio ini juga bertujuan untuk mengukur tingkat

efektifitas manajemen dalam menjalankan operasional perusahaanya.

ROA dikalkulasi dengan formula:

ROA= Laba Bersih Sesudah Pajak / Aktiva Total

2. Return on Equity (ROE)

ROE merupakan pengembalian hasil atau ekuitas yang jumlahnya

dinyatakan sebagai suatu parameter dan diperoleh atas investasi dalam

saham biasa perusahaan untuk suatu periode waktu tertentu (Sartono,

2001). Besarnya ROE sangat dipengaruhi oleh besarnya laba yang

diperoleh perusahaan, semakin tinggi laba yang diperoleh maka akan

semakin meningkatkan nilai ROE. Sedangkan ROE merupakan rasio

antara laba sesudah pajak terhadap total modal sendiri (ekuitas) yang

3. Nilai Pasar

Nilai pasar merupakan harga yang terjadi di pasar bursa pada saat tertentu

yang ditentukan oleh pelaku pasar. Nilai pasar ditentukan oleh permintaan

dan penawaran saham yang bersangkutan di pasar bursa. Nilai pasar

(market price) merupakan harga pada pasar riil dan merupakan harga yang

paling mudah ditentukan karena merupakan harga dari suatu saham pada

pasar yang sedang berlangsung atau juga jika pasar sudah tutup, maka

harga pasar adalah harga penutupan (closing price) dari suatu saham

(Anoraga, 2006). Harga pasar terjadi setelah saham tersebut dicatatkan ke

bursa efek pada pasar sekunder, yang diterbitkan setiap harinya dari waktu

ke waktu, yang menjadi hal yang harus diperhatikan oleh investor yang

terlibat kegiatan dipasar modal atau manajemen perusahaan terbuka yang

sahamnya tercatat di pasar modal. Jika dalam laporan keuangan suatu

perusahaan menuliskan adanya laba bersih yang tinggi, kemudian hasil

rapat umum pemegang saham tersebut menetapkan sebagian keuntungan

tersebut akan dibagikan dalam bentuk deviden, maka sudah pasti secara

otomatis harga saham tersebut akan melonjak tajam. Alasan karena semua

investor ingin kebagian deviden dengan memiliki saham tersebut, dalam

hal ini hukum permintaan dan penawaran terjadi (Arifin, 2004).

Menurut Basir (2005), harga sebuah saham dapat berubah naik atau turun

dalam hitungan waktu yang sangat cepat. Harga saham dapat berubah

dalam hitungan menit bahkan dapat berubah dalam hitungan detik. Dalam

perdagangan saham, dikenal beberapa istilah yang berkaitan dengan harga

a. Previous price menunjukkan harga pada penutupan hari

sebelumnya.

b. Open atau opening price menunjukkan harga pertama kali pada

saat pembukaan sesi I perdagangan, yaitu jam 09. 30 pagi.

c. High atau highest price menunjukkan harga tertinggi atas suatu

saham yang terjadi sepanjang perdagangan pada hari tersebut.

d. Low atau lowest price menunjukkan harga terendah atas suatu

saham yang terjadi sepanjang perdagangan pada hari tersebut.

e. Last Price menunjukkan harga terakhir yang terjadi atas suatu

saham.

f. Change menunjukkan selisih antara harga penutupan hari

sebelumnya dengan harga terakhir yang terjadi atau selisih antara

previous dengan last. Jika nilai pada change positif, misalnya +100

artinya harga saham terebut lebih tinggi 100 jika dibandingkan hari

sebelumnya. Jika nilai pada change negatif misal -50, artinya harga

saham tersebut turun 50 jika dibandingkan hari sebelumnya.

g. Close atau closing price menunjukkan harga penutupan suatu

saham. Closing price suatu saham ditentukan pada akhir sesi II

yaitu jam 16.00 sore.

2.2.3 Pengaruh antara Intellectual Capital dengan Kinerja Perusahaan

Pengaruh antara Intelectual Capital terhadap Kinerja Perusahaan telah

dibuktikan secara empiris oleh beberapa peneliti dalam berbagai pendekatan di

beberapa negara. Jika perusahaan yang memiliki Kemampuan Intelektual atau

datang yang lebih baik, maka logikanya, rata- rata pertumbuhan dari IC (rate of

growth of intellectual capital – ROGIC) juga akan memiliki hubungan positif

dengan kinerja keuangan masa depan. Penelitian Tan et al. (2007) telah

membuktikan bahwa ROGIC memiliki pengaruh positif terhadap kinerja

perusahaan di masa mendatang. Temuan ini memperkuat penganjur IC sebagai

sarana kompetisi dan bahwa perusahaan harus mengelola dan meningkatkan

IC-nya untuk mempertahankan posisi kompetitifIC-nya (Bontis, 1998b; Brennan dan

Connell, 2000).

2.3 Kerangka Konseptual

Kerangka konseptual teoritis yang menggambarkan rumusan hipotesis

penelitian dapat dilihat pada Gambar 2.1 yaitu:

Gambar : 2.1.Model Kerangka Pemikiran Penelitian

2.4 Hipotesis

Kemapuan Intelektual atau Intelectual Capital merupakan sumber daya

yang terukur untuk meningkatkan competitive advantages, maka intelectual

capital akan memberikan kontribusi terhadap kinerja keuangan perusahaan (Ulum

2008). Intelectual Capital meningkat, maka kinerja keuangan akan semakin

meningkat, begitu juga sebaliknya.

1. Pengaruh Kemapuan Intelektual atau Intellectual Capital terhadap Kinerja

Keuangan (ROA).

Pengukuran kinerja perusahaan yang diproporsikan dengan ROA

menggambarkan kemampuan perusahaan dalam mengahasilkan

keuntungan dengan menggunakan sumber daya yang dimiliki. Penggunaan

sumber daya perusahaan secara efisien dapat memperkecil biaya sehingga

akan meningkatkan laba perusahaan. Hal ini disesuaikan dengan

peandangan stakeholder theory dan knowledge-nased theory yaitu apabila

perusahaan dapat mengembangkan dan memanfaatkan pengetahuan yang

dimiliki sebagai sarana untuk meningkatkan laba, hal ini akan

menguntungkan para stakeholder.

Penelitian yang dilakukan oleh Chen et al. (2005) dan Ulum (2009)

menunjukkan bahwa intellectual capital berpengaruh positif terhadap

profitabilitas perusahaan. Oleh karena itu, apabila perusahaan dapat

mengelola dan mengembangkan intellectual capital yang dimiliki dengan

baik, maka akan terjadi peningkatan terhadap ROA yang mengindikasikan

kompetitif bagi perusahaan. Dengan menggunakan metode VAIC™

sebagai ukuran Intellectual Capital perusahaan diajukan hipotesis.

H1 : Terdapat pengaruh signifikan antara Intellectual Capital yang terdiri

dari VACA, Human Capital Coeffisien (VAHU), dan Structural Capital

Eficiency (STVA) pada kinerja keuangan yang terdiri dari rasio

profitabilitas, yaitu ROA.

2. Pengaruh Kemapuan Intelektual atau Intellectual Capital terhadap Kinerja

Keuangan (ROE).

Return on equity (ROE) merupakan tingkat pengembalian atas ekuitas

pemilik perusahaan. Ekuitas pemilik adalah jumlah aktiva bersih

perusahaan. Return on equity atau return on net worth mengukur

kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang

saham perusahaan (Sartono, 2001).

ROE secara eksplisit memperhitungkan kemampuan perusahaan dalam

menghasilkan return bagi pemegang saham biasa setelah

memperhitungkan bunga (biaya utang) dan biaya saham preferen, seperti

diketahui, pemegang saham mempunyai klaim sisa atas keuntungan

yang diperoleh perusahaan pertama akan dipakai untuk membayar bunga

utang kemudian saham preferen baru kemudian ke pemegang saham biasa

(Helfert, 1996). Return on equity merupakan rasio yang sangat penting

bagi pemilik perusahaan (the common stockholder), karena rasio ini

menunjukkan tingkat kembalian yang dihasilkan oleh manajemen dari

modal yang disediakan oleh pemilik perusahaan. Dengan kata lain, ROE

Adanya pertumbuhan ROE menunjukkan prospek perusahaan yang

semakin baik karena berarti adanya potensi peningkatan keuntungan

yang diperoleh perusahaan. Hal ini ditangkap oleh investor sebagai sinyal

positif dari perusahaan sehingga akan meningkatkan kepercayaan investor

serta akan mempermudah manajemen perusahaan untuk menarik modal

dalam bentuk saham. Apabila terdapat kenaikkan permintaan saham

suatu perusahaan, maka secara tidak langsung akan menaikkan harga

saham tersebut di pasar modal (Sartono, 2001)

H2 : Terdapat pengaruh signifikan antara Intellectual Capital yang terdiri

dari VACA, Human Capital Coeffisien (VAHU), dan Structural Capital

Eficiency (STVA) pada kinerja keuangan yang terdiri dari rasio

profitabilitas, yaitu ROE.

3. Pengaruh Kemapuan Intelektual atau Intellectual Capital terhadap Kinerja

Keuangan (NP)

Hasil penelitian Chen et.al (2005) menunjukan bahwa investor cenderung

akan membayar lebih lebih tinggi atas saham perusahaan yang memiliki

sumber daya intelektual yang lebih dibandingkan terhadap perusahaan

dengan sumber daya intelektual yang rendah. Harga yang dibayar oleh

investor tersebut mencerminkan nilai perusahaan. Market value terjadi

karena masuknya konsep modal intelektual yang merupakan faktor utama

yang dapat meningkatkan nilai suatu perusahaan (Abidin dalam Ulum

2009).

Menurut pandangan knowledge-based theory yaitu apabila perusahaan

meningkatkan kinerja perusahaan, maka nilai perusahaan akan meningkat.

Dengan nilai usaha yang tinggi membuat para investor melirik perusahaan

tersebut untuk menanamkan modalnya. Hal ini sesuai dengan pandangan

stakeholder theory yaitu apabila kinerja perusahaan semakin meningkat

labanya juga akan meningkat sehingga menghasilkan keuntungan yang

nantinya dapat dinikmati oleh para pemegang saham. Oleh karena itu,

perbedaan antara nilai pasar dan nilai buku yang signifikan

mengindikasikan adanya set tersembunyi yaitu kemapuan intelektual.

Dengan pengelolaan dan pemanfaatan intellectual capapital akan

meningkatkan kinerja keuangan perusahaan, sehingga menghasilkan

keuntungan metode VAIC™ sebagai ukuran kemampuan intelektual

perusahaan diajukan hipotesis sebagai berikut:

H3 : Terdapat pengaruh signifikan antara Intellectual Capital yang terdiri

dari VACA, Human Capital Coeffisien (VAHU), dan Structural Capital

Eficiency (STVA) pada kinerja keuangan yang terdiri dari Nilai Pasar

BAB III

METODOLOGI PENELITIAN

3.1 Jenis dan Sifat Penelitian

Penelitian ini merupakan sebuah penelitian kausal komparatif yang

bertujuan untuk meganalisis pengaruh variabel bebas terhadap variabel terikat.

Jenis penelitian ini adalah deskriptif kuantitatif. Metode penelitian deskriptif

terdiri dari pengumpulan data untuk diuji hipotesis atau menjawab pertanyaan

mengenai pertanyaan mengenai status terakhir dari subjek penelitian (Kuncoro,

2003). Penelitian deskriptif kuantitatif merupakan uraian atau gambaran tentang

sifat-sifat dari suatu keadaan atau objek penelitian yang dilakukan melalui

pengumpulan dan analisis kuantitatif serta pengujian statistik.

3.2 Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia pada perusahaan

manufaktur yang terdaftar di bursa sampai dari tahun 2008 sampai dengan 2011,

melalui situs

penelitian dilaksanakan mulai bulan Oktober 2011 sampai dengan bulan Maret

2011, dimulai dari pemilihan topik penelitian, riset pendahuluan, pengumpulan

data, analisis data dan penyusunan laporan penelitian.

3.3 Populasi dan Sampel

Populasi menurut Arikunto (2006:130) merupakan keseluruhan subjek

penelitian, sedangkan menurut Sugiyono (2008:80) populasi adalah wilayah

karakteristik tertentu yang diterapkan oleh peneliti untuk dipelajari dan kemudian

ditarik kesimpulan. Dalam setiap penelitian, populasi yang dipilih erat kaitannya

dengan masalah yang akan diteliti. Populasi yang diambil dalam penelitian ini

adalah Laporan Keuangan perusahaan industri barang konsumsi yang terdaftar di

Bursa Efek Indonesia (BEI) pada periode pelaporan BEI pada tahun 2008 sampai

dengan 2011. Perusahaan manufaktur dipilih karena perusahaan ini memiliki

ruang lingkup yang luas. Pemilihan sektor pada perusahaan manufaktur sebagai

objek penelitian mengacu pada penelitian Margareth dan Rahman (2006) yang

menyebut sektor merupakan Intelectual Capital Intencive Industry Sector, dengan

kriterianya adalah emiten yang memiliki laporan keuangan dan sudah go

internasional.

Teknik sampling yang digunakan pada penelitian ini adalah purposive

sampling, yaitu suatu teknik penentuan sampel dengan pertimbangan tertentu.

Pertimbangan pengambilan sampel pada penelitian ini adalah keseluruhan

perusahaan manufaktur pada sektor industri barang konsumsi, yang terdaftar di

Bursa Efek Indonesia dari tahun 2008 sampai dengan 2011, sebanyak 29

perusahaan, dengan periode pengamatan sebanyak 4 (empat periode) laporan

keuangan, atau sebanyak 116 pengamatan. Adapun kriteria sampel yang

dipergunakan adalah:

1. Perusahaan manufaktur yang terdaftar di BEI dari tahun 2008 sampai

dengan 2011, ada sebanyak 29 perusahaan.

2. Perusahaan yang memiliki laba bersih positif

4. Perusahaan yang mempubliksikan laporan keuangan auditan selama 4

tahun, yaitu dari tahun 2008 sampai dengan 2011, artinya memiliki

laporan keuangan yang telah diaudit dan telah dilaporkan ke BEI.

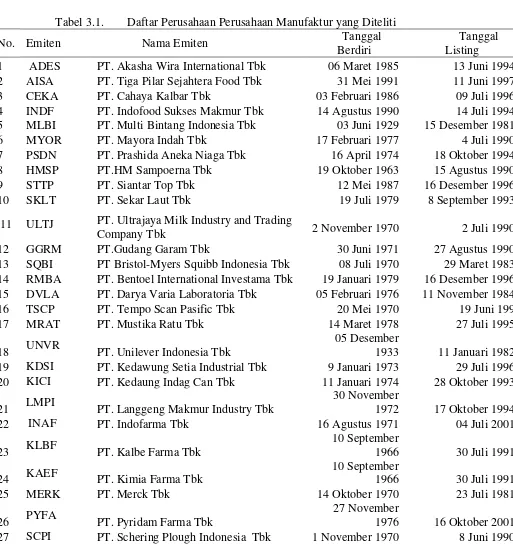

Perusahaan manufaktur yang memenuhi kriteria tersebut dapat dilihat pada

Tabel 3.1.

Tabel 3.1. Daftar Perusahaan Perusahaan Manufaktur yang Diteliti

No. Emiten Nama Emiten Tanggal

11 ULTJ PT. Ultrajaya Milk Industry and Trading

Company Tbk 2 November 1970 2 Juli 1990

12 GGRM PT.Gudang Garam Tbk 30 Juni 1971 27 Agustus 1990

13 SQBI PT Bristol-Myers Squibb Indonesia Tbk 08 Juli 1970 29 Maret 1983

14 RMBA PT. Bentoel International Investama Tbk 19 Januari 1979 16 Desember 1996

15 DVLA PT. Darya Varia Laboratoria Tbk 05 Februari 1976 11 November 1984

16 TSCP PT. Tempo Scan Pasific Tbk 20 Mei 1970 19 Juni 199

21 LMPI PT. Langgeng Makmur Industry Tbk

28 TCID PT. Mandom Indonesia Tbk 5 November 1969 30 September 1993

29 DLTA PT. Delta Djakarta, Tbk 1932 27 Februari 1984

Sumber: Bursa Efek Indonesia (2011), (Data Diolah)

3.4 Teknik Pengumpulan Data

Teknik pengumpulan data pada penelitian ini terdiri atas:

1. Penelitian lapangan (field research)

adalah mengumpulkan data-data tentang objek penelitian, dengan

cara dokumentasi. Pengumpulan data dilakukan dengan

pengkategorian atau pengklasifikasian dari bahan-bahan yang

tertulis, yang terdiri dari laporan tahunan perusahaan, laporan

keuangan, neraca dan laporan laba rugi dari tahun 2008 sampai

dengan tahun 2011, yang dipublikasikan oleh Bursa Efek Indonesia.

2. Penelitian Kepustakaan (library research):

adalah mengumpulkan data-data melalui berbagai referensi yang

relevan dengan judul penelitian.

3.5 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data

diperoleh dari hasil dokumentasi perusahaan manufaktur pada sektor indusri

barang konsumsi yang dipublikasikan Bursa Efek Indonesia, berupa laporan

keuangan perusahaan yang terdiri dari Laporan Neraca dan Laporan Rugi Laba

yang telah diaudit yang diakses melalui media internet. Laporan yang digunakan

dalam penelitian ini adalah laporan keuangan tahunan periode Desember 2008,

3.6 Identifikasi dan Operasional Variabel

Variabel pada penelitian ini terdiri dari variabel bebas (independent) dan

variabel terikat (dependent). Variabel bebas terdiri dari Intelectual Capital, dan

variabel terikat terdiri dari Kinerja Keuangan atau Financial Performance.

1. Kemampuan Intelektual atau Intellectual Capital (X)

Intellectual Capital yang dimaksud dalam penelitian ini adalah nilai

perusahaan yang diukur berdasarkan Value Added yang diciptakan oleh

Physical Capital (VACA) sebagai variabel X1, Human Capital (VAHU)

sebagai variabel X2, dan Structural Capital (STVA) sebagai variabel X3.

Kombinasi dari ketiga Value Added tersebut disimbolkan dengan nama

VAIC™ yang dikembangkan oleh Pulic (1998; 1999; 2000). Konsep ini

telah diuji dan diadopsi oleh Firer dan Williams (2003); Mavridis (2004);

Chen et al., (2005); Kamath (2007); dan Tan et al. (2007). Pulic (1999)

formulasi dan tahapan perhitungan VAIC™ adalah dengan menghitung

Value Added (VA). VA dihitung sebagai selisih antara output dan input.

VA=OUT - IN

yaitu: OUT = Output: total penjualan dan pendapatan lain.

IN = Input: beban penjualan dan biaya-biaya lain (selain beban

karyawan).

Value Added (VA) juga dapat dihitung dari akun-akun perusahaan sebagai

berikut:

VA = OP + EC + D + A

yaitu : OP = operating profit (laba operasi)

D = depreciation (depresiasi)

A = amortisation (amortisasi)

Intellectual Capital terbagi atas 3 indikator yaitu:

d. Value Added Capital Employed (VACA) (X1)

VACA adalah indikator untuk VA yang diciptakan oleh satu unit dari

physical capital. Rasio ini menunjukkan kontribusi yang dibuat oleh

setiap unit dari CE terhadap Value Added.

VACA = VA/CE

yaitu: VACA = Value Added Capital Employed: rasio dari VA terhadap

CE.

VA = Value Added

CE = Capital Employed: dana yang tersedia (ekuitas, laba bersih)

e. Value Added Human Capital (VAHU) (X2)

VAHU menunjukkan berapa banyak VA dapat dihasilkan dengan dana

yang dikeluarkan untuk tenaga kerja. Rasio ini menunjukkan

kontribusi yang dibuat oleh setiap rupiah yang diinvestasikan dalam

HC terhadap Value Added .

VAHU = VA/HC

yaitu: VAHU = Value Added Human Capital: rasio dari VA terhadap

HC.

VA = Value Added