Akuntabilitas dan Kinerja Keuangan Pemerintah Desa Sanja

Anindita Primastuti1

Institut Pemerintahan Dalam Negeri (IPDN) Jl. Ampera Raya No A 17 Jakarta

ABSTRACT

This study aimed to determine how the implementation of the accountability and financial performance of Sanja village government. By using the descriptive method through interviews and document study such as Report of task execution of Sanja’s village Head (Laporan Pelaksanaan Tugas Kepala Desa Sanja) that also include the financial statements of the Village General Potential book (buku potensi umum). It was found that the implementation of financial accountability at the village of Sanja has not been good, as well as financial performance. It was caused by several factors such as human resources at Sanja Village Government noy yet understand the right and good process of financial management, it is also not supported with adequate office infrastructure.

Keywords: akuntabilitas, kinerja keuangan, laporan keuangan

1. Latar Belakang

Menurut Peraturan Pemerintah nomor 8 tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah menyebutkan bahwa sebagai upaya konkrit mewujudkan akuntabilitas dan transparansi, maka dalam rangka pertanggungjawaban pelaksanaan APBN/APBD setiap Entitas Pelaporan wajib menyusun dan menyajikan laporan keuangan dan laporan kinerja. Sementara dalam Peraturan Menteri Dalam Negeri No 34 tahun 2011 disebutkan bahwa akuntabilitas kinerja instansi pemerintah (AKIP) adalah perwujudan kewajiban suatu instansi pemerintah untuk mempertanggungjawabkan keberhasilan dan kegagalan pelaksanaan misi organisasi dalam mencapai sasaran dan tujuan yang telah ditetapkan melalui sistem pertanggungjawaban secara periodik. Dengan pola pertanggungjawaban seperti itu, instansi pemerintah tidak hanya dituntut untuk mempertanggungjawabkan uang yang dipungut dari masyarakat tetapi juga dituntut untuk mempertanggungjawabkan hasil-hasil yang telah dicapai dalam menyelenggarakan pemerintahan.

Dalam rangka memenuhi akuntabilitas kepada publik, pemerintah daerah diharuskan untuk membuat berbagai laporan pertanggungjawaban atas pelaksanaan kegiatan pemerintahan kepada Pemerintah pusat, DPRD dan masyarakat. Kepada pemerintah pusat (Menteri Dalam Negeri), pemerintah daerah diharuskan membuat Laporan Penyelenggaraan Pemerintah Daerah (LPPD) dan Laporan Keuangan Pemerintah Daerah (LKPD) . Selain itu kepada pemerintah pusat melalui Menteri Keuangan daerah juga diharuskan membuat Laporan Pertanggungjawaban Pelaksanaan Anggaran Pendapatan dan Belanja Daerah (LPP APBD), kemudian Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) kepada Menteri Pendayagunaan Aparatur Negara. Sedangkan kepada DPRD laporan yang harus dibuat adalah Laporan Keterangan Pertanggungjawaban Kepala Daerah (LKPJ), dan kepada masyarakat dibuat Informasi Laporan Penyelenggaraan Pemerintah Daerah (ILPPD).

1

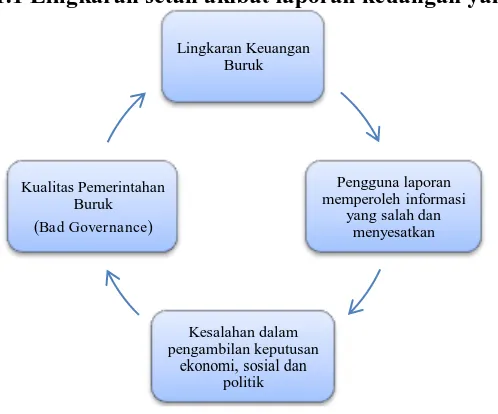

Karena laporan keuangan banyak digunakan oleh berbagai pihak sebagai dasar dalam pengambilan keputusan, maka laporan keuangan yang dibuat juga harus bersifat handal. Artinya, laporan keuangan tersebut harus disajikan secara wajar dan terbebas dari salah saji material sehingga tidak menyesatkan pembaca dan pengguna laporan. Terlebih jika keputusan yang akan diambil terkait dengan kebijakan dalam mengelola penyelenggaraan pemerintahan daerah, laporan keuangan pemerintah daerah yang buruk akan berimplikasi pada kualitas pemerintahan yang buruk juga. Seperti yang diilustrasikan oleh Mahmudi dalam analisis laporan keuangan pemerintah daerah sebagai Lingkaran Setan akibat laporan keuangan yang buruk.

Akuntabilitas keuangan suatu instansi tidak bisa lepas dari kinerja keuangannya. Terdapat benang merah diantara keduanya dimana kinerja keuangan juga dapat dijadikan tolak ukur akuntabilitas keuangan suatu instansi, karena suatu intansi dikatakan akuntabel dan memiliki kinerja keuangan yang baik bukan sekedar kemampuan menunjukan bagaimana uang publik dibelanjakan, akan tetapi meliputi kemampuan yang menunjukan bahwa uang publik tersebut telah dibelanjakan secara ekonomis, efisien, dan efektif. Akuntabilitas dan kinerja keuangan suatu instansi tercermin dari laporan keuangan yang dibuatnya.

Gambar 1.1 Lingkaran setan akibat laporan keuangan yang buruk

Untuk menjamin bahwa kualitas laporan keuangan yang dibuat oleh pemerintah, baik pusat maupun daerah telah benar-benar menggambarkan kondisi riil tanpa manipulasi, maka diperlukan jasa auditor yang tugasnya adalah melakukan pemeriksaan (revieu) terhadap laporan keuangan tersebut. Dalam hal ini pihak yang berwenang melakukan pemeriksaan adalah Badan Pemeriksa Keuangan (BPK). Setelah melakukan pemeriksaan terhadap laporan keuangan, auditor akan memberikan pendapat (opini) sebagai bentuk penilaian atas hasil pemeriksaannya. Terdapat lima macam opini yang diberikan oleh auditor yaitu; wajar tanpa pengecualian; wajar tanpa pengecualian dengan paragraf penjelas; wajar dengan pengecualian; tidak wajar dan tidak memberikan pendapat. Dari kelima macam opini tersebut, opini yang paling baik adalah wajar tanpa pengecualian. Opini ini diberikan oleh auditor jika auditor yakin bahwa laporan keuangan yang dibuat telah menyajikan secara wajar semua akun yang dilaporkan, tidak terdapat salah saji material dan sudah sesuai dengan standar atau prinsip akuntansi yang berlaku umum.

Terkait dengan pemberian opini tersebut, masih banyak instansi pemerintah baik dipusat maupun di daerah yang belum mendapat opini wajar tanpa pengecualian.

Lingkaran Keuangan Buruk

Pengguna laporan memperoleh informasi

yang salah dan menyesatkan

Kesalahan dalam pengambilan keputusan

ekonomi, sosial dan politik Kualitas Pemerintahan

Seperti yang dijelaskan pada Ikhtisar Hasil Pemeriksaan Semester I tahun 2012 oleh Badan Pemeriksa Keuangan (BPK); BPK telah memeriksa 85 LKPD kota Tahun 2011 yang diserahkan pemerintah kota kepada BPK. Terhadap 85 LKPD kota tahun 2011 tersebut, BPK memberikan opini wajar tanpa pengecualian (WTP) atas 21 entitas, opini wajar dengan pengecualian (WDP) atas 60 entitas, opini tidak wajar (TW) atas 1 entitas dan opini tidak memberikan pendapat (TMP) atas 3 entitas.

Hal tersebut menjadi sedikit berbeda mana kala diterapkan pada laporan keuangan Desa. Bagi sebagian orang mengenai keharusan desa membuat laporan keuangan masih diperdebatkan. Namun, karena desa memiliki anggaran sendiri (APBDes) maka sudah selayaknya desa membuat laporan keuangan.

Sebagaimana yang kita ketahui bahwa laporan keuangan desa sebagai salah satu bentuk laporan pertanggungjawaban atas pengelolaan keuangan desa diserahkan pada Badan Permusyawaratan Desa (BPD), namun pembuatan laporan keuangan tersebut terbatas pada pembuatan laporan realisasi anggaran dan tidak pernah diperiksa (audit). Sehingga keabsahan dalam pembuatan laporan keuangan tersebut masih dipertanyakan.

Menurut Santosa (joko santosa-wordpress.com) kendala utama yang dihadapi antara lain adalah masih rendahnya kesadaran dan semangat para pemangku kepentingan atas nilai transparansi dan akuntabilitas terlebih para Kepala Desa dan aparaturnya; kualitas SDM yang memahami prosedur penyusunan dan pelaporan keuangan relatif rendah dihampir semua Desa; dan yang tak kalah penting adalah belum adanya perangkat hukum mengenai standar, prinsip, prosedur, dan kewajiban bagi Desa dalam menyusun laporan keuangan sehingga bisa dimungkinkan keberagaman pemahaman dalam memaknai laporan keuangan Desa.

Penelitian ini dimaksudkan untuk menganalisa pelaksanaan akuntabilitas keuangan Pemerintah Desa Sanja. Berdasarkan hasil analisa tersebut akan terlihat apakah Pemerintah Desa Sanja sudah akuntabel dalam mengelola keuangannya. Selain itu penelitian ini juga dimaksudkan untuk kinerja keuangan Desa Sanja pada tahun 2012.

1. PEMBAHASAN

2.1 Akuntabilitas Keuangan

Menurut Lembaga Administrasi Negara (LAN), akuntabilitas keuangan terdiri atas tiga unsur:

a. Integritas Keuangan

Namun demikian pengendalian internal yang ada pada desa Sanja masih lemah, karena Kepala Desa Sanja belum memahami konsep Sistem Pengendalian Internal secara keseluruhan seperti yang tertuang dalam Peraturan Pemerintah Republik Indonesia NO. 60 Tahun 2008 tentang Sistem Pengendalian Internal Pemerintah (SPIP). SPIP memiliki lima unsur yaitu: Lingkungan pengendalian, Aktivitas pengendalian, Informasi dan Komunikasi, Penaksiran Resiko dan Pemantauan. Seperti belum adanya aktivitas pengendalian Dalam aktivitas pengendalian (control activities) terdapat lima prosedur utama yang harus ada yaitu : pemisahan tugas, sistem otorisasi, pengecekan independen, pengamanan fisik, dan dokumentasi dan pencatatan. Bentuk pengendalian internal yang dilaksanakan baru bersifat sederhana, misalnya seperti adanya pengendalian dalam setiap transaksi yang dilakukan oleh bendahara Desa sudah di otorisasi oleh sekretaris Desa dan Kepala Desa. Pencatatan (pembukuan) juga sudah dilakukan. Namun, unsur sistem pengendalian intern yang lain seperti adanya Lingkungan pengendalian, Penaksiran Resiko, dan Informasi-komunikasi belum terpenuhi, sehingga dapat dikatakan pengendalian internal yang ada belum efektif.

Selain itu integritas keuangan juga dianggap baik jika laporan keuangan sudah memenuhi syarat kualifikasi andal. Dimana suatu laporan keuangan dikatakan andal jika sudah menyajikan secara jujur seluruh transaksi yang terjadi dan dapat diverifikasi, dalam artian dapat diuji dan netral dimana informasi yang disajikan dalam laporan keuangan diarahkan pada kebutuhan umum dan tidak berpihak pada kebutuhan pihak tertentu.

Jika dikaitkan dengan laporan realisasi APBDesa Sanja maka sudah bisa dianggap andal karena seluruh transaksi yang terjadi pada Desa Sanja yang ditangani langsung oleh Bendahara Desa sudah dicatat dalam pembukuan dan sudah dicantumkan pada Laporan Realisasi APBDesa. Selain itu karena laporan tersebut dibuat sesuai dengan kenyataan riil maka bisa dikatakan bahwa informasi keuangan tersebut dibuat sesuai dengan kebutuhan umum dan tidak berpihak pada suatu kepentingan tertentu.

Sementara tingkat verifiability laporan keuangan Desa Sanja belum dapat diukur karena belum pernah dilakukan audit (pemeriksaan) terhadap laporan keuangan tersebut.

b. Pengungkapan

Dalam konsep pengungkapan menggariskan bahwa suatu laporan keuangan harus didesain dan disajikan sebagai kumpulan gambaran atau kenyataan dari kejadian ekonomi yang mempengaruhi instansi pemerintahan untuk suatu periode dan berisi cukup informasi.

Peraturan Pemerintah No 24 tahun 2005 menetapkan ada empat unsur dalam sebuah laporan keuangan yang harus dibuat oleh Pemerintah Daerah yaitu: Laporan Realisasi Anggaran, Neraca, Laporan Arus kas dan Catatan Atas Laporan Keuangan.

Sebagai suatu instansi pemerintah, seperti halnya pemerintah daerah yang mengelola APBD, pemerintah Desa yang mengelola APBDesa juga memiliki kewajiban untuk membuat empat laporan keuangan sebagaimana yang diamanatkan oleh PP No 24 tahun 2005. Namun, Pemerintah Desa Sanja hanya membuat Laporan realisasi anggaran.

Menurut Nurcholis (2011:83) Struktur APBDesa terdiri atas: a. Pendapatan Desa, yang terdiri dari:

1. Pendapatan Asli Desa

4. Alokasi Dana desa

5. Bantuan keuangan dari pemerintah, pemerintah provinsi, pemerintah kabupaten/kota dan desa lainnya

6. Hibah

7. Sumbangan pihak ketiga b. Belanja Desa, yang terdiri dari:

1. Belanja Langsung yang terdiri atas: a) Belanja pegawai

b) Belanja barang dan jasa c) Belanja Modal

2. Belanja Tidak Langsung yang terdiri atas: a) Belanja Pegawai/penghasilan tetap b) Belanja Subsidi

c) Belanja Hibah (pembatasan hibah) d) Belanja bantuan sosial

e) Belanja bantuan keuangan f) Belanja tak terduga

c. Pembiayaan Desa, yang terdiri dari:

1. Penerimaan pembiayaan yang mencakup:

a. Sisa lebih perhitungan anggaran (SILPA) tahun sebelumnya b. Pencairan dana cadangan

c. Hasil penjualan kekayaan desa yang dipisahkan d. Penerimaan pinjaman

2. Pengeluaran pembiayaan yang mencakup: a. Pembentukan dana cadangan

b. Penyertaan modal desa c. Pembayaran utang

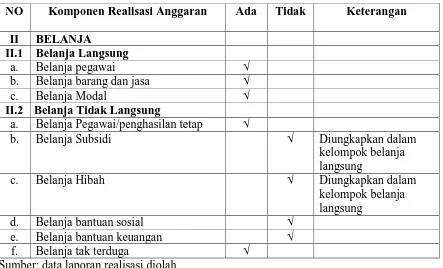

Analisa pengungkapan yang dilakukan pada laporan Realisasi Anggaran Desa Sanja pada tahun 2013 adalah sebagai berikut:

Tabel 2.1

Analisa Pengungkapan Pendapatan pada Laporan Realisasi Anggaran

NO Komponen Realisasi Anggaran Ada Tidak Keterangan

I PENDAPATAN

I.1 Pendapatan Asli Desa √

I.2 Bagi Hasil Pajak Kabupaten/Kota √ Terdapat bagi hasil PBB

tapi tidak diungkapkan

I.3 Bagian dari Retribusi kabupaten/kota √

I.4 Alokasi Dana desa √

I.5 Bantuan keuangan dari pemerintah,

pemerintah provinsi, pemerintah

kabupaten/kota dan desa lainnya

√

I.6 Hibah √

I.7 Sumbangan pihak ketiga √

Sumber: data laporan realisasi diolah

Kabupaten/Kota, berdasarkan wawancara tertulis dengan Sekretaris Desa pada tanggal 23 Agustus 2013 menerangkan bahwa Desa Sanja mendapatkan Bagi Hasil dari Pajak Bumi dan Bangunan, namun hal tersebut tidak diungkapkan pada Laporan Realisasi Anggaran Desa Sanja.

Tabel 2.2

Analisa Pengungkapan Belanja pada Laporan Realisasi Anggaran

NO Komponen Realisasi Anggaran Ada Tidak Keterangan

II BELANJA

II.1 Belanja Langsung

a. Belanja pegawai √

b. Belanja barang dan jasa √

c. Belanja Modal √

II.2 Belanja Tidak Langsung

a. Belanja Pegawai/penghasilan tetap √

b. Belanja Subsidi √ Diungkapkan dalam kelompok belanja langsung

c. Belanja Hibah √ Diungkapkan dalam

kelompok belanja langsung

d. Belanja bantuan sosial √ e. Belanja bantuan keuangan √

f. Belanja tak terduga √ Sumber: data laporan realisasi diolah

Pada komponen belanja pengungkapannya adalah sebesar 55,5%. Hal ini terlihat dari adanya sembilan komponen belanja yang harus diungkapkan, ternyata Desa Sanja hanya mengungkapkan lima komponen. Selain itu terjadi kesalahan pengelompokkan belanja. Seperti Belanja Subsidi dan Belanja Hibah yang seharusnya ada pada kelompok Belanja Langsung ternyata dikelompokkan pada kelompok Belanja Tidak Langsung. Ini menunjukkan masih rendahnya pemahaman Pemerintah Desa Sanja terhadap pengertian dan peruntukkan belanja langsung dengan belanja tidak langsung sehingga masih terjadi kesalahan terhadap pengelompokan belanja. Kesalahan pengelompokan ini secara otomatis membuat laporan keuangan yang dibuat Pemerintah Desa Sanja memiliki kesalahan dalam penjumlahan, dan dapat mempengaruhi interpretasi dari pembaca laporan keuangan.

Tabel 2.3

Analisa Pengungkapan Pembiayaan pada Laporan Realisasi Anggaran

NO Komponen Realisasi Anggaran Ada Tidak Keterangan

III PEMBIAYAAN

III.1 Penerimaan pembiayaan

a. Sisa lebih perhitungan anggaran (SILPA) tahun sebelumnya

b. Pencairan dana cadangan √ c. Hasil penjualan kekayaan desa yang

dipisahkan

√

d. Penerimaan pinjaman √

III.2 Pengeluaran pembiayaan

a. Pembentukan dana cadangan √ b. Penyertaan modal desa √

c. Pembayaran utang √

Sumber: data laporan realisasi diolah

Dari tabel diatas terlihat bahwa pengungkapan pembiayaan pada Desa Sanja sebesar 0%. Hal ini disebabkan karena Desa Sanja tidak memiliki sumber-sumber pembiayaan dan tidak melakukan pengeluaran untuk berinvenstasi guna dijadikan sumber pembiayaan untuk tahun-tahun yang akan datang.

Dengen demikian jika dilihat secara keseluruhan, pada komponen-komponen Laporan Realisasi Anggaran (Pendapatan, Belanja & Pembiayaan) pengungkapannya sebesar 61,3%. Hal ini menunjukkan bahwa Desa Sanja belum melakukan menyajikan pengungkapan secara penuh (100%). Artinya kualitas pengungkapan pada Laporan Realisasi Anggaran Desa Sanja tahun 2012 belum maksimal atau kurang baik.

c. Ketaatan terhadap perundang undangan

Dalam melaksanakan akuntansi dan pembuatan laporan keuangan, setiap instansi pemerintah harus taat terhadap peraturan perundang-undangan yang berkaitan dengan Standar Akuntansi Pemerintahan (SAP) dalam hal ini PP & 71 tahun 2010 sebuah laporan keuangan yang harus dibuat oleh Pemerintah Daerah yaitu: adalah Laporan Realisasi Anggaran; Laporan Perubahan Saldo Anggaran Lebih (SAL); Neraca; Laporan Arus Kas; Laporan Operasional; Laporan Perubahan Ekuitas; Catatan atas Laporan Keuangan. Namun Permendagri No 37 tahun 2007 menyebutkan bahwa Pemerintah Desa hana membuat Pertanggungjawaban Pelaksanaan APBDesa yang diterjemahkan oleh Pemerintah Desa Sanja sebagai Laporan Realisasi APBDes. Dalam Permendagri tersebut tidak disebutkan bahwa Pemerintah Desa harus membuat Neraca, Laporan Arus Kas dan Catatan Atas Laporan Keuangan.

Namun demikian, Pemerintah Desa Sanja seharusnya mengikuti aturan yang lebih tinggi yaitu PP 71 tahun 2010. Kenyataan dilapangan masih banyak Pemda yang membuat ke 7 laporan keuangan tersebut, mereka masih mengikuti PP 24 tahun 2005 yang mewajibkan empat laporan keuangan saja yaitu; Neraca, Laporan Arus Kas dan Catatan Atas Laporan Keuangan.

Desa Sanja tidak dapat dibilang tidak mentaati peraturan perundangan, karena sudah mentaati Permendagri No 37 tahun 2007. Dimana dalam Permendagri tersebut menyebutkan bahwa dalam penatausahaan Keuangan desa harus membuat:

a) Buku kas umum,

b) Buku kas Pembantu Perincian Obyek Penerimaan dan Obyek Pengeluaran c) Buku Kas Harian Pembantu

2.2 Analisa Kinerja Keuangan Desa Sanja

2.2.1 Analisa Pendapatan Pemerintah Desa Sanja

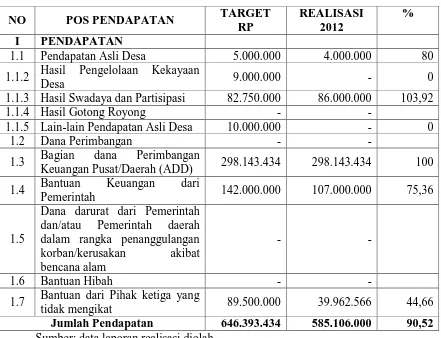

Analisa terhadap kinerja pendapatan secara umunm dapat dilihat dari realisasi pendapatan dengan anggarannya. Berikut ini adalah realisasi pendapatan Pemerintah Desa Sanja tahun anggaran 2012:

Tabel 2.4

Realisasi Penedapatan Pemerintah Desa Sanja Tahun 2012

NO POS PENDAPATAN TARGET

RP

REALISASI 2012

%

I PENDAPATAN

1.1 Pendapatan Asli Desa 5.000.000 4.000.000 80

1.1.2 Hasil Pengelolaan Kekayaan

Desa 9.000.000 - 0

1.1.3 Hasil Swadaya dan Partisipasi 82.750.000 86.000.000 103,92

1.1.4 Hasil Gotong Royong - -

1.1.5 Lain-lain Pendapatan Asli Desa 10.000.000 - 0

1.2 Dana Perimbangan - -

1.3 Bagian dana Perimbangan

Keuangan Pusat/Daerah (ADD) 298.143.434 298.143.434 100

1.4 Bantuan Keuangan dari

Pemerintah 142.000.000 107.000.000 75,36

1.5

Dana darurat dari Pemerintah dan/atau Pemerintah daerah dalam rangka penanggulangan korban/kerusakan akibat bencana alam

- -

1.6 Bantuan Hibah - -

1.7 Bantuan dari Pihak ketiga yang

tidak mengikat 89.500.000 39.962.566 44,66

Jumlah Pendapatan 646.393.434 585.106.000 90,52

Sumber: data laporan realisasi diolah

Ada dua komponen pendapatan yang sudah dianggarkan dalam APBDesa akan menjadi sumber pendapatan namun malah tidak terealisasi sama sekali yaitu hasil pengelolaan kekayaan desa dan lain-lain pendapatan asli desa. Hal ini menimbulkan pertanyaan penting karena Desa Sanja memiliki kekayaan desa berupa tanah kas desa, pemakaman desa dan sarana air bersih yang pengelolaannya diserahkan kepada Pemerintah Desa namun justru tidak dapat memberikan tambahan pendapatan bagi Desa Sanja.

Jika dilihat dari keseluruhan sumber pendapatan Desa Sanja, ternyata sumber pendapatan terbesar bersumber dari Alokasi Dana Desa (ADD). Ini menunjukkan masih besarnya tingkat ketergantungan Desa kepada pemerintah pusat dan pemerintah kabupaten dalam penyelenggaraan pemerintahan Desa Sanja.

Pos pendapatan yang melebihi dari target yang dianggarkan adalah Hasil swadaya dan partisipasi yang bersumber dari biaya administrasi yang dibayarkan masyarakat kepada pemerintah Desa Sanja atas pelayanan administrasi surat-surat terkait dokumen kependudukan yang realisasinya mencapai 103,92%.

Secara umum, kinerja pendapatan Pemerintah Desa Sanja dapat dikatakan belum baik (optimal), hal ini ditunjukkan dengan besarnya persentase realisasi pendapatan tahun 2012 yang masih dibawah 100% yaitu 90,52%.

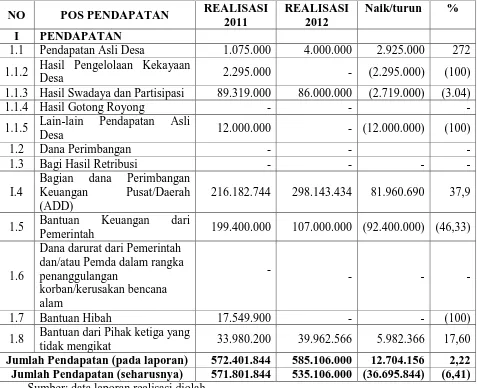

Tabel 2.5

Pertumbuhan Realisasi Pendapatan Tahun 2011-2012

NO POS PENDAPATAN REALISASI

2011

REALISASI 2012

Naik/turun %

I PENDAPATAN

1.1 Pendapatan Asli Desa 1.075.000 4.000.000 2.925.000 272

1.1.2 Hasil Pengelolaan Kekayaan

Desa 2.295.000 - (2.295.000) (100)

1.1.3 Hasil Swadaya dan Partisipasi 89.319.000 86.000.000 (2.719.000) (3.04)

1.1.4 Hasil Gotong Royong - - -

1.1.5 Lain-lain Pendapatan Asli

Desa 12.000.000 - (12.000.000) (100)

1.2 Dana Perimbangan - - -

1.3 Bagi Hasil Retribusi - - - -

I.4

Bagian dana Perimbangan Keuangan Pusat/Daerah (ADD)

216.182.744 298.143.434 81.960.690 37,9

1.5 Bantuan Keuangan dari

Pemerintah 199.400.000 107.000.000 (92.400.000) (46,33)

1.6

1.8 Bantuan dari Pihak ketiga yang

tidak mengikat 33.980.200 39.962.566 5.982.366 17,60

Jumlah Pendapatan (pada laporan) 572.401.844 585.106.000 12.704.156 2,22 Jumlah Pendapatan (seharusnya) 571.801.844 535.106.000 (36.695.844) (6,41)

Sumber: data laporan realisasi diolah

pendapatan Desa Sanja justru mengalami penurunan sebesar Rp 36.695.844 atau sama dengan 6,41%.

Peningkatan pendapatan tertinggi terdapat pada Pendapatan Asli Desa sebesar 272% dibandingkan dengan Pendapatan Asli Desa tahun 2011. Pendapatan ini bersumber dari hasil pungutan yang dilakukan oleh Desa Sanja, dalam melakukan pungutan Desa Sanja sudah membuat peraturan Kepala Desa sebagai bentuk legalisasi atas pungutan tersebut.

Dari tahun 2011 sampai dengan tahun 2012 terlihat bahwa sumber pendapatan Desa Sanja yang terbesar adalah Alokasi Dana Desa dan diikuti dengan bantuan keuangan dari pemerintah. Hal ini menunjukkan masih tingginya angka katergantungan Desa Sanja terhadap pemerintah Kabupaten maupun pemerintah pusat.

2.2.2 Analisa Belanja Pemerintah Desa Sanja

Analisa terhadap belanja pemerintah Desa Sanja dilakukan dengan membandingkan antara realisasi belanja dengan target belanjanya.

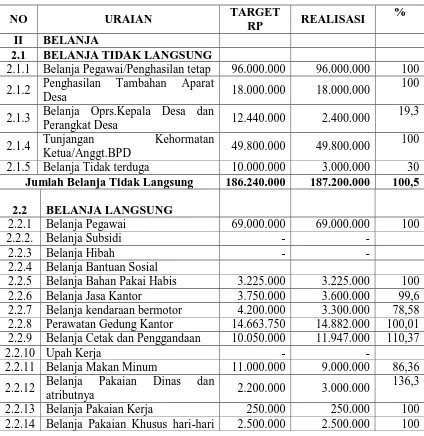

Tabel 2.6

Realisasi Belanja Pemerintah Desa Sanja Tahun 2012

NO URAIAN TARGET

RP REALISASI

%

II BELANJA

2.1 BELANJA TIDAK LANGSUNG

2.1.1 Belanja Pegawai/Penghasilan tetap 96.000.000 96.000.000 100

2.1.2 Penghasilan Tambahan Aparat

Desa 18.000.000 18.000.000

100

2.1.3 Belanja Oprs.Kepala Desa dan

Perangkat Desa 12.440.000 2.400.000

19,3

2.1.4 Tunjangan Kehormatan

Ketua/Anggt.BPD 49.800.000 49.800.000

100

2.1.5 Belanja Tidak terduga 10.000.000 3.000.000 30

Jumlah Belanja Tidak Langsung 186.240.000 187.200.000 100,5

2.2 BELANJA LANGSUNG

2.2.1 Belanja Pegawai 69.000.000 69.000.000 100

2.2.2. Belanja Subsidi - -

2.2.3 Belanja Hibah - -

2.2.4 Belanja Bantuan Sosial

2.2.5 Belanja Bahan Pakai Habis 3.225.000 3.225.000 100 2.2.6 Belanja Jasa Kantor 3.750.000 3.600.000 99,6 2.2.7 Belanja kendaraan bermotor 4.200.000 3.300.000 78,58 2.2.8 Perawatan Gedung Kantor 14.663.750 14.882.000 100,01 2.2.9 Belanja Cetak dan Penggandaan 10.050.000 11.947.000 110,37

2.2.10 Upah Kerja - -

2.2.11 Belanja Makan Minum 11.000.000 9.000.000 86,36

2.2.12 Belanja Pakaian Dinas dan

atributnya 2.200.000 3.000.000

136,3

tertentu

2.2.15 Belanja Perjalanan Dinas 3.000.000 2.500.000 99,83 2.2.16 Belanja Modal 15.442.000 5.000.000 32,38 2.2.17 Belanja Peralatan dan Mesin - -

2.2.18 Belanja Gedung dan bangunan - -

2.2.19 Belanja Jalan 133.792.000 133.325.000 99,65 2.2.20 Belanja Irigasi dan Jembatan 13.845.750 7.860.000 65,25 2.2.21 Belanja Aset tetap lainnya 44.875.000 14.705.000 20,01 2.2.22 Belanja Tabungan Pilkades 2014 9.000.000 8.752.000 97,24 2.2.23 Belanja Pembentukan BPD 5.000.000 5.000.000 100 2.2.24 Belanja lainnya 11.999.934 3.000.000 25,02

Jumlah Belanja Langsung 460.153.434 397.906.000 86,472

JUMLAH TOTAL BELANJA 646.393.434 585.106.000 96,04

Sumber: data laporan realisasi diolah

Kinerja APBDesa dinilai baik apabila realisasi belanja lebih rendah dari jumlah yang dianggarkan, yang hal itu mengesankan adanya efisiensi anggaran. Namun perlu juga diteliti lebih lanjut apakah realisasi belanja yang lebih rendah dari anggaran tersebut karena adanya efisiensi ataukah hanya karena ada beberapa program dan kegiatan yang tidak dilaksanakan sehingga menyebabkan tidak terserapnya anggaran (Mahmudi:2010).

Pada pemerintah Desa Sanja, realisasi untuk keseluruhan belanja langsung dan belanja tidak langsung adalah sebesar 96,04%. Namun jika di rinci, dapat dilihat bahwa belanja langsung ternyata mengalami kelebihan sebesar 0,51% dari yang dianggarkan. Meskipun presentasinya tidak terlalu besar, angka tersebut mengindikasikan dua hal, yang pertama adalah kurang baiknya proses penganggaran dan yang kedua adanya pemborosan.

Pemborosan terjadi pada belanja pakaian dinas dan atributnya. Pemborosan yang terjadi sampai sebesar 36,3%. Pemborosan yang selanjutnya terjadi pada belanja cetak dan penggandaan yaitu sebsar 10, 37%.

Sementara itu disisi lain ternyata ada belanja yang justru tidak terserap 100% seperti belanja operasional kepala daerah, belanja modal dan belanja aset tetap. Hal ini sangat disayangkan karena belanja modal dan belanja aset tetap merupakan jenis belanja yang sebenarnya sangat penting bagi pembangunan di Desa Sanja.

Tabel 4.9

Pertumbuhan Belanja Desa Sanja Tahun 2011-2012

NO URAIAN REALISASI

Penghasilan tetap 69.900.000 96.000.000 26.100.000 37,33

2.1.2 Penghasilan Tambahan

Aparat Desa 12.500.000 18.000.000 5.500.000 44

2.1.3 Belanja Oprs.Kepala Desa

dan Perangkat Desa 2.147.000 2.400.000 253.000 11,78

2.1.4 Tunjangan Kehormatan

2.1.5 Belanja Tidak terduga 2.000.000 3.000.000 1.000.000 50

Jumlah Belanja Tidak Langsung 123.407.000 187.200.000 63.793.000 51,69

2.2 BELANJA LANGSUNG

2.2.1 Belanja Pegawai

(honorarium) 66.000.000 69.000.000 3.000.000 4,5

2.2.2. Belanja Subsidi - - - -

2.2.3 Belanja Hibah - - - -

2.2.4 Belanja Bantuan Sosial 83.281.000 95.410.000 12.129.000 14,57

2.2.5 Belanja Bahan Pakai

Habis 2.940.100 3.225.000 285.000 9,7

2.2.6 Belanja Jasa Kantor 5.010.000 3.600.000 (1.410.000) (28,14)

2.2.7 Belanja kendaraan

bermotor 1.350.000 3.300.000 1.950.000 144

2.2.8 Perawatan Gedung Kantor 12.068.000 14.882.000 2.814.000 23,31

2.2.9 Belanja Cetak dan

Penggandaan 9.010.500 11.947.000 2.936.500 32,58

2.2.10 Upah Kerja 1.150.000 - - -

2.2.11 Belanja Makan Minum 7.377.600 9.000.000 1.622.400 21,9

2.2.12 Belanja Pakaian Dinas dan

atributnya 3.660.000 3.000.000 (660.000) (18)

2.2.13 Belanja Pakaian Kerja - 250.000 250.000 -

2.2.14 Belanja Pakaian Khusus

hari-hari tertentu 2.020.000 2.500.000 480.000 23,7

2.2.15 Belanja Perjalanan Dinas 1.500.000 2.500.000 1.000.000 66,6

2.2.16 Belanja Modal 17.549.900 5.000.000 (12.549.900) (71,5)

2.2.17 Belanja Peralatan dan

Mesin - - - -

2.2.18 Belanja Gedung dan

bangunan 49.915.494 - - -

2.2.19 Belanja Jalan 40.785.000 133.325.000 92.540.000 226,8

2.2.20 Belanja Irigasi dan

Jembatan 40.761.000 7.860.000 (32.901.000) (80,71)

2.2.21 Belanja Aset tetap lainnya 10.976.000 14.705.000 3.729.000 33,9

2.2.22 Belanja Tabungan

Pilkades 2014 - 8.752.000 - -

2.2.23 Belanja Pembentukan

BPD - 5.000.000 - -

2.2.24 Belanja lainnya - 3.000.000 - -

Jumlah Belanja

Langsung 472.401.594 397.906.000 (74.495.594) 15,76

JUMLAH TOTAL BELANJA 595.808.594 585.106.000 (10.702.594) 1,79

Sumber: data laporan realisasi diolah

Setelah dilakukan perhitungan ulang menggunakan Microsoft Excell ternyata terjadi perbedaan angka. Dalam laporan realisasi keuangan Desa Sanja tahun 2011, jumlah belanja langsung ditulis sebesar Rp. 448.994.844. Sedangkan berdasarkan perhitungan ulang diketahui jumlah totalnya adalah Rp. 472.401.594. Hal ini tentu saja mempengari jumlah akhir total Belanja yang menjadi lebih besar yaitu Rp. 595.808.594.

menjadi masalah asalkan pada saat penganggaran sudah disetujui dan tidak tiba-tiba muncul ditengah tahun anggaran.

Berdasarkan tabel diatas terlihat bahwa secara umum Belanja pada Desa Sanja mengalami penurunan sebesar Rp. 10.702.594. Namun jika dipisahkan satu persatu maka sebenarnya lebih banyak komponen belanja pada Desa Sanja yang mengalami peningkatan. Seperti pada komponen belanja langsung yang secara keseluruhan mengalami peningkatan bahkan mencapai 51,69%.

Pertumbuhan belanja tertinggi ada pada belanja jalan. Dikeranakan pada tahun 2012 Pemerintah Desa Sanja sedang melakukan pembangunan jalan. Namun karena tidak membuat Neraca, maka nilai total aset yang dimiliki Desa Sanja tidak dapat diketahui nilainya secara pasti.

2.2.2.3 Analisa Pembiayaan pada Desa Sanja

Pemerintah Desa Sanja tidak melakukan investasi yang mengakibatkan pengeluaran pembiayaan dan tidak memiliki sumber-sumber pembiayaan. Hal ini disebabkan karena rendahnya pemahamanan aparat Desa Sanja tentang apa fungsi pembiayaan, bagaimana melaksanakannya dan menentukan sumber-sumber pembiayaannya. Sejatinya pembiayaan sangat penting bagi masa depan Desa Sanja, hal ini dilakukan untuk mengurangi tingkat ketergantungan Desa Sanja terhadap pemerintah pusat dan pemerintah daerah (provinsi dan kabupaten)

3. KESIMPULAN DAN SARAN

3.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan sebelumnya maka beberapa hal yang dapat disimpulkan adalah:

1. Pelaksanaan akuntabilitas pada pemerintah Desa Sanja masih memiliki banyak kelemahan. Seperti dalam hal integritas keuangan, dimana laporan keuangan belum dapat diverifikasi dan tingkat kejujuran dalam pelaporan realisasi anggarannya juga masih dipertanyankan. Namun demikian, pembuatan laporan realisasi anggaran tersebut sudah bersifat netral dalam artian tidak memihak pada suatu kepentingan.

Dalam hal pengungkapan, sangat terlihat jelas kelemahan akuntabilitas keuangan Desa Sanja. Karena dari empat komponen laporan keuangan yang harus dibuat oleh Desa Sanja, seperti; laporan realisasi anggaran, neraca, laporan arus kas dan catatan atas laporan keuangan, pemerintah Desa Sanja hanya membuat laporan realisasi anggaran. Dengan demikian besarnya aset dan kewajiban yang dimiliki oleh Desa Sanja tidak dapat diketahui dengan pasti.

Terkait dengan kepatuhan terhadap peraturan perundang-undangan, sangat jelas terlihat bahwa Pemerintah Desa Sanja belum bisa membuat laporan keuangan yang sesuai dengan Standar Akuntansi Pemerintahan. Dalam mengelola keuangan pemerintah Desa Sanja sudah berusaha untuk mengikuti peraturan perundangan, tetapi belum seluruhnya bisa dilaksanakan dengan baik.

bisa dikatakan kinerja keuangan Desa Sanja sangat kurang. Hal ini disebabkan karena pemerintah Desa Sanja tidak memiliki sumber-sumber pembiayaan dan tidak melakukan belanja investasi. Padahal ini sangat penting bagi pembiayaan Desa Sanja dimasa-masa yang akan datang.

3.2 Saran

Beberapa saran yang bisa diberikan terkait beberapa permasalahan yang telah diaungkapkan diatas adalah:

1. Untuk meningkatkan akuntabilitas keuangannya, pemerintah Desa Sanja harus mendidik aparat Desa yang memiliki kewenangan untuk mengelola keuangan agar belajar melalui pelatihan-pelatihan bendaharawan, pelatihan pengelolaan barang dan aset Desa. Hal ini tentu saja memerlukan dukungan dari pemerintah pusat dan pemerintah setempat. Karena pelatihan semacam ini tidak dianggarkan dalam anggaran Desa Sanja.

2. Untuk meningkatkan kinerja keuangannya, pemerintah Desa Sanja perlu lebih memahami peraturan perundangan terkait pengelolaan keuangan dan perlu belajar untuk membuat perencanaan dan penganggaran yang baik. Sekali lagi, Desa Sanja memerlukan pembinaan dan sosialisasi dari pemerintah pusat dan pemerintah daerah setempat. Karena untuk membuat perencanaan dan penganggaran yang baik, Pemerintah Desa Sanja perlu mengetahui dengan baik seluruh sumber daya yang dimilikinya.

DAFTAR PUSTAKA

Silalahi, Ulber. 2009. Metode Penelitian Sosial. Bandung: PT. Refika Aditama

Halim, Abdul & Kusufi, Syam Muhammad. 2012. Akuntansi Sektor Publik, Akuntansi Keuangan Daerah. Jakarta: Salemba Empat

Mahmudi. 2011. Analisis Laporan Keuangan Pemerintah Daerah. Yogyakarta: Unit Penerbit dan Percetakan Sekolah Tinggi Ilmu Manajemen YKPN

Tanjung, Hafiz Abdul. 2008. Akuntansi Pemerintahan Daerah, Konsep dan Aplikasi. Bandung: CV. Alfabeta

Adisasmita, Rahardjo. 2011. Pengelolaan Pendapatan dan Anggaran Daerah. Yogyakarta: Graha Ilmu

Bastian, Indra. 2007. Audit Sektor Publik. Jakarta: Salemba Empat

Peraturan Perundangan:

PP 72 tahun 2005 tentang Desa

PP 60 tahun 2008 tentang Sistem Pengendalian Intern Pemerintah