Jurnal Bingkai Ekonomi

https://stie-aka.ac.id/journal/index.php/jbe3/index

STUDI KASUS ANALISA PENYEBAB DAN PROSES TERJADINYA KECURANGAN PADA SAAT UJIAN AKHIR SEMESTER (UAS)

Eko Prasetyo

Akuntansi, STIE Perbanas Surabaya, Surabaya, Indonesia

Info Artikel

________________

Sejarah Artikel:

Diterima : 5 Juni 2018 Disetujui : 29 Juli 2018

Dipublikasikan : 10 Agustus 2018

________________

Keywords:

Integritas, Kecurangan Akademik,, dan Sistem Pengendalian Internal

Abstrak

_________________________________________________________ Tujuan penelitian studi kasus ini adalah untuk mengetahui alasan dan proses terjadinya kecurangan akademik berupa menyontek pada saat UAS. Objek penelitian studi kasus ini yaitu mahasiswa di salah satu Perguruan Tinggi Indonesia. Penelitian ini adalah penelitian studi kasus yang dilaksanakan dengan metode observasi dan wawancara. Hasil dari penelitian studi kasus ini yaitu mahasiswa melakukan kecurangan akademik dengan cara bertanya langsung kepada teman dan dengan cara membuka handphone pada saat ujian. Kecurangan akademik ini pada saat ujian ini disebabkan karena adanya kesempatan, rasionalisasi, dan tekanan.

Abstract

The aim of this study program is to find out and process information that is at the time of UAS. The object of this case study research is students at one of Indonesian Universities. This research is a case study conducted by interviews and interviews. The results of this case study are students doing academic cheating by asking friends directly and by calling their cellphones during the exam. Academic cheating at this time is done therefore, rationalization, and difficulties.

Alamat korespondensi :

Jl. Wonorejo Timur No. 16, Wonorejo, Rungkut, Kota Surabaya, Jawa Timur [email protected]

PENDAHULUAN

Pencegahan fraud adalah hal yang sangat penting untuk dilakukan. Hal

tersebut menjadi sangat penting

dikarenakan jumlah fraud dewasa ini yang sangat banyak, baik itu jumlah kasus maupun jumlah nominalnya. Dalam kurun waktu enam bulan saja, mulai 1 Januari hingga 30 Juni 2017, Indonesia Corupption Watch (ICW) mencatat ada 226 kasus korupsi. Kasus dengan jumlah tersangka 587 orang itu merugikan negara Rp 1,83 triliun dan nilai suap Rp 118,1 miliar (www.news.detik.com). Hal yang sama juga dikemukakan Association of

Certified Fraud Examiners (ACFE)

Indonesia. Menurut ACFE (2016), lima

persen dari pendapatan organisasi

menjadi korban dari kejahatan fraud. Selain itu, pencegahan fraud menjadi hal yang sangat penting karena ketika ada pencegahan fraud yang memadai, maka biaya untuk mendeteksi fraud akan otomatis menjadi berkurang.

Pencegahan fraud dapat dilakukan di level perusahaan dan dapat dilakukan dilevel institusi pendidikan. Idealnya,

pendidikan untuk mencegah fraud

dilakukan sejak dini mungkin. Pendidikan untuk mencegah fraud dapat dilakukan

pada jenjang pendidikan Perguruan

Tinggi atau dibawahnya.

Fenomena kasus yang diangkat dalam studi kasus ini yaitu kecurangan yang dilakukan mahasiswa di Perguruan Tinggi X pada saat Ujian Tengah Semester (UTS) maupun Ujian Akhir

Semester (UAS). Kecurangan yang

mereka lakukan yaitu membuka

handphone pada saat ujian berlangsung.

Mereka menggunakan handphone untuk mencari jawaban soal ujian maupun berkomunikasi dengan teman-temannya untuk berdiskusi terkait jawaban soal ujian.

Fakta yang menunjukkan fenomena kasus kecurangan mahasiswa tersebut didapatkan dari observasi/pengamatan penulis dan wawancara. Hasil observasi penulis didapatkan ketika penulis menjadi pengawas ujian saat pelaksanaan UTS

maupun saat pelaksanaan UAS.

Sementara itu, fakta fenomena kasus

diperoleh dari wawancara kepada

mahasiswa yang membuka handphone saat ujian berlangsung.

Berdasarkan pengamatan yang

dilakukan, penulis melihat banyak

mahasiswa yang membuka handphone saat berlangsungnya ujian. Baik itu mahasiswa laki-laki ataupun mahasiswa

perempuan. Penulis beberapa kali

mengetahui mahasiswa sedang membuka

handphone saat ujian berlangsung.

Setelah itu, penulis meminta handphone mahasiswa tersebut dan menegurnya Hal tersebut tentu saja melanggar peraturan yang diterapkan di Universitas X tersebut. Peraturan yang diterapkan yaitu dilarang

membuka handphone saat ujian

berlangsung.

Sumber fakta kedua yang diperoleh penulis yaitu dari wawancara dengan salah satu mahasiswa yang membuka

handphone saat ujian di Universitas X tersebut. Mahasiswa tersebut bernama YY. Dia adalah mahasiswa semester empat di Universitas X yang sering

membuka handphone saat ujian. YY

semester ataupun ujian semester, dia dan hampir semua teman-teman sekelasnya membuka handphone saat melaksanakan ujian.

“Kalau ujian buka handphone Pak.

Yang cowok yang cewek hampir semua

buka handphone.” Kata Mahasiswa.

Sumber fakta ketiga diperoleh penulis dari perbincangan dengan sesama

pengawas ujian. Pengawas ujian

mengatakan bahwa ketika mengawasi ujian, terdapat mahasiswa yang membuka

handphone saat ujian berlangsung.

Bahkan pengawas juga pernah menyita handphone mahasiswa yang dibuka pada saat ujian.

“Kemarin saya menyita hp anak

-anak. Mereka aku suruh ambil di

ruangan. Pada nyontek pake hp.” Kata

pengawas.

Kasus sederhana ini menjadi

menarik untuk diteliti antara lain karena profil pendidikan para pelaku fraud di Indonesia paling tinggi didominasi oleh orang yang memiliki gelar sarjana. Berdasarkan data yang didapatkan dari Survai Fraud Indonesia yang dilakukan Association of Certified Fraud Examiners (ACFE) Indonesia pada tahun 2016, 39% pelaku fraud di Indonesia memiliki gelar sarjana pada pendidikan terakhirnya.

Selain berkaitan dengan profil

pendidikan pelaku fraud, hal yang

menjadikan kasus tersebut menjadi

menarik adalah adanya rencana fokus pemerintahan Republik Indonesia pada pembangunan Sumber Daya Manusia (SDM). Pembangunan SDM menjadi

prioritas setelah beberapa tahun

belakangan, pemerintah memfokuskan

diri pada pembangunan Infrastruktur. Fakta yang menunjukkan hal ini antara lain terdapat dalam website Presiden

Republik Indonesia. Presiden

mengatakan, “Tahapan kedua setelah

pembangunan infrastruktur di kerja besar kita adalah pembangunan sumber daya manusia. Kementerian-kementerian harus

mulai merancang apa yang akan

dikerjakan dalam kerja besar

pembangunan sumber daya manusia,”

(www.presidenri.go.id).

Tujuan dari penelitian studi kasus ini secara umum adalah menjawab rumusan masalah/pertanyaan penelitian studi kasus ini, antara lain, mengetahui alasan terjadinya kasus kecurangan pada saat Ujian Tengah Semester (UTS) dan Ujian Akhir Sekolah (UAS), mengetahui proses terjadinya kasus kecurangan pada saat Ujian Tengah Semester (UTS) dan Ujian Akhir Sekolah (UAS), memberikan masukan alternatif solusi untuk mengatasi kasus/permasalahan tersebut, dan banyak kasus serupa yang terjadi di tempat lain.

Teori/konsep yang berkaitan dengan penelitian studi kasus ini antara lain

teori/konsep segitiga fraud (fraud

triangle) dan konsep sistem pengendalian

internal. Konsep segitiga fraud

diperkenalkan oleh Association of

Certified Fraud Examiners (ACFE).

Sementara itu, konsep sistem

. Menurut Association of Certified

Fraud Examiners (ACFE), kecurangan

(fraud) merupakan tindakan penipuan atau kekeliruan yang dilakukan oleh seseorang atau badan yang mengetahui

bahwa kekeliruan tersebut dapat

mengakibatkan beberapa manfaat yang tidak baik kepada individu atau entitas atau pihak lain (Sukirman, 2013). Dari pengertian tersebut, dapat dikatakan juga

fraud berarti tindakan yang disengaja

dilakukan untuk mendapatkan

keuntungan pribadi. Tindakan tersebut melanggar peraturan dan merugikan pihak lain. Selain itu, fraud dilakukan

dengan menyembunyikan atau

memutarbalikkan fakta kebenaran.

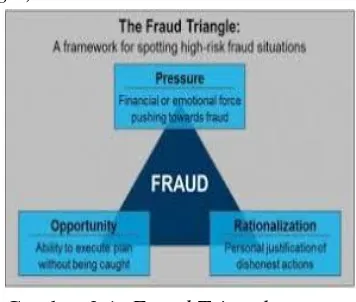

Ada beberapa penyebab terjadinya kecurangan berdasarkan segitiga fraud (fraud triangle) yang dikeluarkan ACFE. Penyebab kecurangan tersebut antara lain

adalah tekanan, rasionalisasi, dan

kesempatan. Berikut adalah gambar dan penjabaran dari segitiga fraud (fraud triangle).

Gambar 2.1. Fraud Triangle

Penelitian /kasus fraud pertama yaitu kasus menyontek yang terjadi pada siswa SMA Negeri dalam wilayah kota Takengon. Penelitian tentang perilaku menyontek ini dilakukan oleh Maulida Fitri, Dahliana, dan Said Nurdin untuk

mengetahui faktor-faktor yang

mempengaruhi perilaku menyontek pada siswa SMA Negeri dalam wilayah kota Takengon. Pengumpulan data dilakukan dengan metode wawancara. Pendekatan penelitian adalah kualitatif. Hasil dari penelitian menunjukkan bahwa malas belajar, takut mengalami kegagalan, serta tuntutan orang tua untuk memperoleh nilai nilai/peringkat kelas yang baik adalah faktor yang menyebabkan siswa menyontek. Solusi yang disarankan yaitu Agar guru BK lebih serius mengatasi dan membimbing siswa yang berperilaku

menyontek dengan menggunakan

berbagai macam layanan dan pendekatan. Saran yang lain yaitu agar guru BK Juga memberikan hukuman/sanksi yang lebih mendidik dan tepat pada siswa dengan tujuan untuk menunjukkan kesadaran siswa. (Fitri dkk, 2017). Dalam kasus ini, Jika penyebab menyontek yang telah dipaparkan dari hasil penelitian dikaitkan dengan konsep segitiga penyebab fraud (fraud triangle), maka penyebab siswa

dan mahasiswa tersebut melakukan

kecurangan adalah karena tekanan dan rasionalisasi.

Penelitian tentanng kecurangan

yang kedua yaitu penelitian yang

dilakukan Christine Masada H.T dan Sabrina Dachmiati pada tahun 2016. Judul penelitian yang dilakukan yaitu Faktor Pemengaruh Perilaku Siswa dan Mahasiswa Menyontek. Tujuan dari penelitian ini adalah untuk mengetahui

faktor-faktor penyebab perilaku

menyontek. Hasil penelitian yang

menyontek karena mereka belum menyadari pentingnya belajar meskipun tidak ada guru di dalam kelas, harapan ingin nilai yang bagus, dan anggapan siswa serta mahasiswa bahwa guru dan dosen belum menyampaikan materi dengan baik didalam kelas. Jika dikaitkan dengan konsep segitiga penyebab fraud (fraud triangle), maka penyebab siswa

dan mahasiswa tersebut melakukan

kecurangan adalah karena tekanan dan rasionalisasi.

Penelitian tentang kecurangan yang kedua yaitu penelitian yang dilakukan Christine Masada H.T dan Sabrina Dachmiati pada tahun 2016. Judul penelitian yang dilakukan yaitu Faktor

Pemengaruh Perilaku Siswa dan

Mahasiswa Menyontek. Tujuan dari penelitian ini adalah untuk mengetahui

faktor-faktor penyebab perilaku

menyontek. Hasil penelitian yang

dilakukan yaitu siswa dan mahasiswa

menyontek karena mereka belum

menyadari pentingnya belajar meskipun tidak ada guru di dalam kelas, harapan ingin nilai yang bagus, dan anggapan siswa serta mahasiswa bahwa guru dan dosen belum menyampaikan materi dengan baik didalam kelas. Jika dikaitkan dengan konsep segitiga penyebab fraud (fraud triangle), maka penyebab siswa

dan mahasiswa tersebut melakukan

kecurangan adalah karena tekanan dan rasionalisasi.

Penelitian/kasus kecurangan yang ketiga yaitu kasus fraud di perusahaan Enron. Perusahaan mencatat keuntungan 600 juta dolar Amerika Serikat, padahal keadaan nyata sebenarnya mengalami

kerugian. Penyebab perusahaan ini

melakukan kecurangan antara lain

keinginan perusahaan agar tetap diminati investor, adanya moral hazard, dan kurangnya pengawasan dari pihak-pihak yang seharusnya mengawasi dengan baik misalnya konsultan hukum dan regulator. Enron melakukan kecurangan dengan

cara menaikkan pendapatan dan

menyembunyikan utangnya, serta

melakukan kerjasama dengan KAP

Arthur Andersen untuk digunakan

sebagai konsultan sekaligus Auditor eksternal.

Kasus Enron menyebabkan

munculnya adanya Sarbanes Oxley. Sarbanes Oxley adalah nama lain dari undang-undang reformasi perlindungan

investor (The Company Accounting

Reform and Investor Protection Act of

2002) yang disahkan oleh Presiden

George Bush pada bulan Juli tahun 2002 lalu. Banyak yang mengatakan bahwa undang-undang ini adalah reaksi keras regulator AS terhadap kasus Enron pada akhir tahun 2001. Poin terpenting dari undang-undang ini yaitu usaha agar lebih

memperbaiki pertanggungjawaban

keuangan perusahaan publik (good

corporate governance). Adanya Undang-undang tersebut berdampak penting

kepada akuntan publik (auditor),

manajemen perusahaan publik, dan

pengacara yang bekerja di pasar modal (Hafikahadiyanti.wordpress.com).

dilapangan, seperti mengumpulkan bukti atau menganalisis data yaitu mahasiswa melakukan kecurangan akademik ketika UTS dan UAS disebabkan karena adanya

tekanan, rasionalisasi, ataupun

kesempatan yang antara lain berbentuk takut mengalami kegagalan, tuntutan orang tua untuk memperoleh nilai nilai/peringkat kelas yang baik, malas belajar, anggapan siswa serta mahasiswa

bahwa guru dan dosen belum

menyampaikan materi dengan baik

didalam kelas, serta lemahnya

pengawasan saat ujian berlangsung.

METODE

Penelitian ini adalah penelitian kualitatif studi kasus. Penelitian kualitatif menurut Bogdan& Biklen (1982) dalam Moleong (2010) merupakan upaya yang dilakukan dengan jalan bekerja dengan data, mengorganisasikan data, memilah-milahnya menjadi satuan yang dapat dikelola, mensintesiskannya, mencari dan menemukan pola, menemukan apa yang penting dan memutuskan apa yang dapat diceritakan kepada orang lain.

Yin (2014) mendefinisikan studi kasus adalah suatu ikuiri empiris yang menyelidiki fenomena di dalam konteks kehidupan nyata, bilamana batas-batas antara fenomena dan konteks tak tampak dengan tegas , dan dimana multi sumber bukti dimanfaatkan.

Sumber data yang digunakan dalam penelitian ini adalah sumber data primer dan sumber data sekunder. Sumber data primer adalah sumber data yang langsung memberikan data kepada pengumpul data, sedangkan sumber data sekunder merupakan sumber data yang tidak

langsung memberikan data kepada

pengumpul data, misalnya lewat orang lain atau lewat dokumen (Sugiyono,

2014). Contoh sumber data primer yang direncanakan dalam penelitian studi kasus ini adalah wawancara dengan mahasiswa, observasi langsung, dan wawancara dengan salah satu pengawas ujian. Sedangkan contoh sumber data sekunder yang direncanakan dalam studi kasus ini antara lain website, dan buku.

HASIL DAN PEMBAHASAN 4.1. Hasil Pengumpulan Data Pengumpulan data dilakukan

dengan cara observasi dan

wawancara. Observasi dilakukan

peneliti ketika peneliti menjadi pengawas saat berlangsungnya UTS maupun UAS. Wawancara dilakukan kepada salah satu mahasiswa dan pengawas ujian yang lain. Berikut

adalah penjabaran dari

masing-masing metode pengumpulan data yang telah dilakukan.

4.1.1. Hasil Observasi

Penulis melakukan observasi ketika penulis menjadi pengawas ujian pada saat UTS dan pada saat UAS. Pada saat UTS, penulis

mendapatkan surat tugas untuk

mengawasi ujian yang berlangsung selama dua minggu. Begitupun pada saat UAS, penulis juga mendapatkan tugas untuk mengawasi jalannya ujian yang berlangsung selama dua minggu. Observasi ini dilakukan dengan cara

mengamati perilaku mahasiswa

selama ujian berlangsung. Tujuan dilakukan observasi ini adalah untuk memastikan bahwa ujian berlangsung dengan tertib dan untuk mengetahui

mahasiswa yang melakukan

kecurangan akademik dan cara/proses melakukannya.

Tidak semua observasi atau jam mengawas penulis diungkapkan dalam penlitian ini. Penulis hanya menceritakan beberapa hari yang

dimana terdapat mahasiswa

Pada saat UTS dan UAS berlangsung

dengan tertib, penulis tidak

menulisnya karena ketidaksesuaian dengan tujuan penelitian.

Bagian observasi pertama yaitu observasi yang dilakukan pada saat UTS. Pada hari pertama UTS, penulis mendapatkan jatah mengawas pada saat ujian mata kuliah akuntansi biaya. Ujian ini ditujukan untuk mahasiswa yang mengikuti kelas kuliah malam. Jam menunjukkan

pukul 18.50, penulis bergegas

memasuki ruang ujian. Berjalan dari ruangan kantor yang berada di lantai menuju tangga yang mengarah ke lantai dua. Setelah sampai dilantai dua, dengan langkah pelan penulis

menuju ruangan 202. Ruangan

tersebut adalah ruangan yang akan digunakan untuk melaksanakan ujian bagi mahasiswa yang mengikuti ujian akuntansi biaya.

Tibalah penulis didepan

ruangan 202. Penulis memasuki ruangan dan mahasiwa sudah duduk siap di kursinya masing-masing. Tanpa menunggu waktu lama, penulis membagikan lembar soal dan lembar

jawaban kepada masing-masing

mahasiswa. Diurutkan dari mahasiswa yang duduk di barisan paling depan

sampai yang terakhir adalah

mahasiswa paling belakang untuk mendapatkan lembar soal dan lembar jawaban.

Setelah semua mahasiswa

mendapatkan lembar soal dan lembar jawaban yang dibutuhkan, penulis memimpin semua mahasiswa untuk

berdoa bersama agar diberi

kelancaran dan kemudahan dalam pelaksanaan Ujian. Ritual berdoapun

selesai dilaksanakan. Mahasiswa

sudah tampak tidak sabar untuk bergegas mengerjakan ujian.

Waktu menunjukkan pukul

19.00, ujianpun dimulai. Penulis

memilih duduk dikursi depan untuk memantau jalannya ujian dan mengisi lembar berita acara ujian. Sesekali penulis menengok kearah mahasiswa dan melihat mahasiswa tenang dan fokus dalam mengerjakan. Semua mahasiswa terlihat asyik mengerjakan dengan cara mereka masing-masing.

Ditengah ujian menjelang

waktu ujian berakhir, mulai terlihat mahasiswa yang gelisah dan mencuri kesempatan untuk bertanya kepada rekannya. Mereka bertanya kepada

rekannya ketika mereka merasa

penulis sedang tidak melihat kearah mereka. Waktu terus berjalan, dan penulis melihat semakin bertambah mahasiswa yang bertanya kepada

temannya. Ada yang dilakukan

dengan cara melirik jawaban teman disebelah. Ada juga yang berusaha

mencari jawaban dengan cara

memanggil teman dengan suara pelan agar diberi jawaban. Penulis meminta mereka untuk tenang dan mengerjakn soal tanpa adanya kecurangan.

Observasi kedua dilakukan

penulis untuk ujian dengan mata kuliah yang berbeda. Pada saat itu,

penulis mengawasi ujian untuk

mahasiswa yang berbeda jurusan juga. Semua lembar soal dan lembar jawaban telah selesai dibagikan, peserta ujianpun sudah memulai mengerjakan ujian. Penulis memilih kursi yang paling belakang untuk mengawasi jalannya ujian.

Diawal berlangsungnya ujian, mahasiswa tampak mengerjakan ujian dengan penuh semangat. Mereka fokus pada pekerjaan masing-masing. Setelah berada ditengah waktu ujian, penulis berjalan kedepan. Dalam perjalanan tersebut, penulis melihat

ada mahasiswa yang sedang

membuka handphone. Mahasiswa

tersebut menaruh handphone itu

kembali duduk di kursi belakang untuk mengawasi jalannya ujian.

Setelah beberapa saat, penulis kembali berjalan kedepan karena ada mahasiswa yang selalu bergerak tidak wajar. Mahasiswa tersebut duduk di kursi tengah deretan paling kiri. Benar saja, setelah penulis berjalan perlahan dan tiba disamping kursi mahasiswa tersebut, terlihat mahasiswa sedang

asyik membuka handphonenya.

Mahasiswa tersebut membuka

handphone dengan cara meletakkan

handphonenya diantara kedua paha kakinya lalu tangan kirinyalah yang

aktif untuk membuka handphone,

sedangkan tangan kanannya tetap berada diatas meja untuk memegang pena.

4.1.2. Hasil Wawancara

Tujuan dari wawancara

terhadap informan adalah sebisa mungkin menjawab pertanyaan dari penelitian studi kasus ini. Wawancara dilakukan kepada seorang mahasiswa bernama X. Mahasiswa ini adalah mahasiswa yang sedang duduk di semester pertengahan kuliah. Demi alasan kerahasiaan, nama mahasiswa tersebut disamarkan.

Dari hasil wawancara santai antara penulis dengan X, penulis mengetahui beberapa fakta terkait kecurangan akademik yang dilakukan mahasiswa pada saat UTS maupun UAS. Fakta yang didapatkan dari wawancara terhadap informan ini

anatara lain meliputi bentuk

kecurangan akademik yang dilakukan mahasiswa pada saat UTS maupun UAS, alasan mereka melakukan kecurangan akademik pada saat UTS dan UAS, serta proses terjadinya kecurangan akademik tersebut.

Bentuk kecurangan akademik yang dilakukan mahasiswa ketika melaksanakan UTS maupun UAS antara lain mencari jawaban dengan

bantuan google, berdiskusi di grup media sosial, dan bertanya langsung kepada teman didalam kelas secara

sembunyi-sembunyi. Potongan

wawancara dengan informan yang mendeskripsikan hal tersebut terdapat dibawah ini

“Banyak mas, buka google,

chat di grup, dan yang jarang nyontek atau yang tidak siap pake hp, mereka

biasanya bertanya langsung di

kelas”.

Hal tersebut juga selaras

dengan apa yang penulis lihat pada saat melakukan observasi. Pada saat melakukan observasi, penulis juga melihat bahwa mahasiswa melakukan kecurangan akademik dalam bentuk

bertanya kepada teman secara

langsung serta dalam bentuk

meelakukan kecurangan akademik dengan menggunakan handphone.

Handphone digunakan untuk

membuka mencari jawaban dengan membuka google maupun untuk berdiskusi dengan teman melalui media sosial.

Informasi selanjutnya yang didapatkan oleh penulis dari informan adalah terkait alasan mahasiswa

melakukan kecurangan akademik

pada saat UTS dan UAS. Dari hasil

wawancara informal sehari-hari

dengan informan diperoleh informasi beberapa alasan yang menyebabkan mahasiswa melakukan kecurangan

akademik. Penulis mendapatkan

informasi bahwa mahasiswa

melakukan kecurangan akademik

karena soal ujian yang terlalu sulit, mahasiswa tidak belajar, adanya

pembenaran karena teman-teman

yang lain juga melakukan kecurangan akademik, serta adanya kesempatan.

Potongan wawancara dengan

“…Soalnya sulit-sulit mas. Standarnya tinggi. Tidak ada yang

keluar pelajaran sehari-hari.

Makanya pada nyontek”.

“…banyak yang nyontek mas.

Hampir semua nyontek. Ya ikut aja. Kalau tidak ikut nilainya jelek. Yang pinter biasanya yang takut-takut…”.

“…kalau pengawasnya duduk

didepan mas, justru itu yang aman buat buka hp. Kalau pengawas dibelakang deg-degan. Soalnya tahu-tahu sudah ada disamping. Tidak bisa

melihat”.

“…Kalau nyontek pada pake

hp. Cewek cowok semuanya. Kalau cewek biasanya hp ditaruh ditempat pensil ditaruh di depan. Kalau cowok biasanya hpny ditaruh di antara kaki. Dijepit kaki mas”

Hasil wawancara tersebut juga sesuai dengan wawancara informal yang dilakukan penulis kepada salah satu mahasiswi. Pada saat itu, penulis sedang membuka salah satu aplikasi media sosial. Penulis melihat salah satu status dari mahasiswa berupa video yang terlihat gambar mahasiswa sedang membuka handphone saat ujian berlangsung. Penulis memulai percakapan dengan mahasiswa. Dari

percakapan tersebut, penulis

menyimpulkan bahwa rasionalisasi

dari mahasiswalah yang

menyebabkan kecurangan akademik

tersebut. Berikut potongan

wawancaranya

“..anak jaman now Pak.

Heehhe..sedang trend ujian

beginian..”.

Setelah dibahas terkait alasan terjadinya kecurangan akademik pada saat UTS dan UAS, selanjutnya akan

dibahas terkait dengan proses

terjadinya kecurangan akademik

tersebut. Dari hasil wawancara

dengan informan, kecurangan tersebut

dilakukan dengan berbagai

proses/cara. Cara-cara melakukan

kecurangan akademik tersebut antara lain dilakukan dengan cara bertanya langsung kepada teman, membuka handphone dengan cara menaruh handphone di antara kedua kaki, dengan cara menaruh handphone pada tempat pensil saat akan memasuki ruangan dan membukanya jika situasi dirasa memungkinkan.

Berikut adalah beberapa

potongan wawancara dengan

informan yang menunjukkan hal tersebut

““…Kalau nyontek pada pake

hp. Cewek cowok semuanya. Kalau cewek biasanya hp ditaruh ditempat pensil ditaruh di depan. Kalau cowok biasanya hpny ditaruh di antara kaki. Dijepit kaki mas”

“…banyak yang nyontek mas.

Hampir semua nyontek. Ya ikut aja. Kalau tidak ikut nilainya jelek. Yang pinter biasanya yang takut-takut. Mereka kalau mau cari jawaban tanya-tanya ke teman langsung”.

4.1.3. Wawancara dan

Observasi Terhadap Pengawas Ujian Berdasarkan wawancara dan observasi penulis terhadap pengawas ujian ditemukan beberapa informasi yang selaras dengan tujuan penelitian. Berikut adalah penjelasan terkait observasi dan wawancara terhadap pengawas ujian. Paragraf selanjutnya akan membahas tentang pengalaman penulis ketika melakukan observasi dan wawancara terhadap pengawas ujian.

Observasi terhadap pengawas ujian dilakukan penulis ketika penulis bersama-sama dengan pengawas ujian yang lain mengawasi jalannya ujian dalam satu kelas secara bersama. Pada waktu itu penulis memilih duduk

dikursi paling belakang untuk

untuk berkeliling didalam kelas untuk

memantau jalannya ujian agar

berjalan dengan tertib.

Ditengah-tengah berjalannya

ujian, penulis melihat pengawas lain

menemukan handphone yang sedang

dibuka mahasiswa. Pengawas lain tidak hanya menemukan lebih dari

satu mahasiswa yang membuka

handphone saat ujian berlangsung. Sejauh penglihatan penulis, pengawas

menemukan handphone tersebut

ketika mahasiswa sedang membuka handphone yang ditaruh di meja

mahasiswa. Mahasiswa membuka

handphone ketika mereka merasa

terdapat kesempatan untuk

membukanya. Pada saat mereka

merasa pengawas sedang

memperhatikan mereka, mahasiswa akan menutupi handphonenya dengan lembar soal maupun lembar jawab yang disediakan pengawas. Dari observasi ini, penulis dapat melihat

proses terjadinya kecurangan

akademik yang dilakukan oleh peserta

ujian. Selanjutnya akan dibahas

secara ringkas terkait dengan

wawancara yang dilakukan oleh penulis terhadap pengawas ujian lain.

Penulis melakukan wawancara terhadap pengawas ujian lain untuk

mengetahui proses terjadinya

kecurangan akademik. Kecurangan ini tentu saja dilakukan pada saat ujian. Pengawas ujian lain menceritakan

bahwa kecurangan akademik

dilakukan peserta ujian dengan cara meletakkan handphone di kursinya. Setelah itu, mereka akan membuka

handphonenya untuk mencari

jawaban. Mereka mencari jawaban dari handphone ketika mereka merasa ada kesempatan untuk membukanya. Berikut potongan wawancara yang menunjukkan hal tersebut.

“…Ya ditaroh kursi gitu, tapi

selama ini aku nggak nekat ambilin

sih.wkwkkwwk”.

4.1.4. Observasi Penulis

Terhadap Mahasiswa

Penulis juga melakukan

observasi terhadap mahasiswa.

Mahasiswa yang dijadikan fokus penulis untuk diamati adalah salah

satu mahasiswa yang sedang

berkuliah di pertengahan semester. Alasan penulis mengamati mahasiswa ini adalah karena penulis merasa dapat mengamati lebih dalam. Penulis tidak akan terlalu banyak menulis hasil pengamatan yang dilakukan selama berbulan-bulan. Hal tersebut karena alasan kerahasiaan dan tidak

berkenannya mahasiswa tersbut

ditulis dalam penelitian ini. Secara garis besar, penulis menyimpulkan

bahwa mahasiswa melakukan

kecurangan akademik karena adanya faktor kesempatan, rasionalisasi, dan tekanan. Hal tersebut sejalan dengan konsep fraud triangle.

4.2.1. Analisis Data Alasan

Terjadinya Kecurangan Akademik Saat Ujian

Dari hasil pengumpulan data yang dilakukan oleh penulis, terdapat beberapa alasan yang menjadi penyebab peserta ujian melakukan kecurangan akademik pada saat melaksanakan UTS dan UAS didalam kelas. Penyebab tersebut antara

lain karena adanya kesempatan,

rasionalisasi dan tekanan.

Penyebab yang pertama yaitu

karena adanya kesempatan. Dalam hal ini, kesempatan yang dimaksud tercermin ketika mahasiswa merasa pengawas ujian sedang tidak memperhatikan mereka. Maka dari itu, ketika mahasiswa merasa pengawasan sedang longgar, mereka berani melakukan kecurangan akademik

berupa membuka handphone untuk

berdiskusi dengan teman di grup media sosial. Selain itu, mahasiswa juga melakukan kecurangan akademik dengan cara bertanya langsung kepada teman

didalam kelas. Berikut potongan

wawancara antara penulis dengan

mahasiswa yang berkaitan dengan adanya kesempatan menyebabkan kecurangan akademik mahasiswa pada saat UTS dan UAS.

“…kalau pengawasnya duduk

didepan mas, justru itu yang aman buat buka hp. Kalau pengawas dibelakang deg-degan. Soalnya tahu-tahu sudah ada

disamping. Tidak bisa melihat”.

Selain dari wawancara dengan mahasiswa, sesuatu yang menunjukkan

adanya kesempatan menyebabkan

kecurangan akademik pada saat ujian didapatkan penulis dari hasil observasi selama menjadi pengawas ujian. Pada saat menjadi pengawas ujian, penulis juga

merasa mahasiswa melakukan

kecurangan akademik salah satunya

disebabkan karena mahasiswa

berfikir/merasa memiliki kesempatan.

Penyebab kedua terjadinya

kecurangan akademik pada saat ujian yaitu adanya rasionalisasi mahasiswa. Rasionalisasi mahasiswa dalam penelitian ini mengandung arti bahwa mahasiswa membenarkan dalam pikiran mereka bahwa tindakan kecurangan akademik adalah sesuatu yang biasa saja, bukan sesuatu yang salah. Hal tersebut terjadi karena mereka melihat teman-teman mereka juga melakukan hal yang sama. Hal yang menunjukkan hal tersebut adalah wawancara yang dilakukan penulis

kepada mahasiswa. Berikut adalah

potongan wawancara dengan mahasiswa yang menunjukkan bahwa rasionalisasi menyebabkan kecurangan akademik pada saaat ujian.

“…banyak yang nyontek mas.

Hampir semua nyontek. Ya ikut aja. Kalau tidak ikut nilainya jelek. Yang pinter biasanya yang takut-takut. Mereka

kalau mau cari jawaban tanya-tanya ke

teman langsung”.

Selain dari wawancara dengan

mahasiswa, hal yang menunjukkan

adanya rasionalisasi menyebabkan

adanya kecurangan akademik juga

tercermin dari wawancara yang dilakukan

kepada mahasiswi. Berikut adalah

potongan wawancara kepada mahasiswi yang menunjukkan hal tersebut

“..anak jaman now Pak.

Heehhe..sedang trend ujian beginian..”.

Mahasiswi melakukan kecurangan akademik karena mengikuti trend yang sedang terjadi. Hal ini berarti mahasiswi melakukan kecurangan akademik karena pikiran mereka membenarkan adanya kecurangan akademik.

Penyebab terakhir mahasiswa

melakukan kecurangan akademik adalah

karena adanya tekanan. Mahasiswa

melakukan kecurangan akademik dengan tujuan mendapatkan nilai yang tinggi. Mereka takut jika mendapatkan nilai yang jelek. Informan mahasiswa menjelaskan hal tersebut dalam potongan wawancara dibawah ini

“…banyak yang nyontek mas.

Hampir semua nyontek. Ya ikut aja. Kalau tidak ikut nilainya jelek. Yang pinter biasanya yang takut-takut. Mereka kalau mau cari jawaban tanya-tanya ke

teman langsung”.

Selain dari potongan wawancara, hal tersebut juga didukung dengan observasi penulis kepada mahasiswa. Penulis melihat dan mendengarkan suara mahasiswa yang sedang berbincang dengan orang tuanya. Dari perbincangan tersebut terdengar bahwa orang tua menuntut nilai yang sangat tinggi kepada mahasiswa tersebut. Setelah penulis berbicara dengan mahasiswa, hal tersebut juga menjadi salah satu pemicu untuk

mahasiswa melakukan kecurangan

akademik.

4.2.2. Analisis Data Proses

Berdasarkan hasil pengumpulan data, terdapat beberapa proses/cara untuk melakukan kecurangan akademik pada

saat ujian. Proses/cara mahasiswa

melakukan kecurangan akademik tersebut antara lain dilakukan dengan cara bertanya langsung kepada teman dan membuka handphone untuk mencari jawaban atau berdiskusi di grup media sosial. Hal tersebut ditunjukkan dari hasil observasi penulis pada saat menjadi

pengawas ujian serta dari hasil

wawancara yang dilakukan penulis.

Berikut potongan wawancara yang

menunjukkan hal tersebut.

“Mereka kalau mau cari jawaban

tanya-tanya ke teman langsung”.

““…Kalau nyontek pada pake hp.

Cewek cowok semuanya. Kalau cewek biasanya hp ditaruh ditempat pensil ditaruh di depan. Kalau cowok biasanya hpny ditaruh di antara kaki. Dijepit kaki

mas”

SIMPULAN DAN SARAN

Berdasarkan hasil penelitian dan

pembahasan yang dilakukan oleh peneliti, kesimpulan yang dapat dihasilkan yaitu

1. Kecurangan akademik yang

dilakukan mahasiswa pada saat UTS dan

UAS dilakukan karena adanya

kesempatan. Kesempatan yang

dimaksudkan disini adalah mahasiswa melakukan kecurangan akademik ketika mereka merasa pengawas sedang tidak memperhatikan mereka.

2. Kecurangan akademik yang

dilakukan mahasiswa pada saat UTS dan

UAS dilakukan karena adanya

rasionalisasi. Rasionalisasi yang

dimaksudkan disini adalah mahasiswa berpikir bahwa melakukan kecurangan akademik pada saat ujian adalah suatu trend dan bukan merupakan sesuatu yang salah, hal ini disebabkan karena mereka memiliki teman yang juga melakukan hal yang sama.

3. Kecurangan akademik yang

dilakukan mahasiswa pada saat UTS dan UAS dilakukan karena adanya tekanan. Tekanan yang dimaksudkan disini adalah adanya tuntutan kepada mahasiswa untuk mendapatkan nilai yang tinggi.

4. Proses/cara terjadinya

kecurangan akademik yang dilakukan peserta ujian yaitu dilakukan dengan cara bertanya langsung ke teman, membuka

handphone pada saat ujian untuk mencari jawaban, dan mambuka handphone untuk berdiskusi dengan teman. Mereka bertanya langsung ke teman ketika mereka merasa pengawas sedang tidak memperhatikan mereka. Sementara itu, untuk kecurangan yang dilakukan dengan cara membuka

handphone.

5.2. Keterbatasan Penelitian

Keterbatasan dalam penelitian terkait kecurangan akademik yang dilakukan peserta ujian pada saat UTS dan UAS ini

yaitu terbatasnya jumlah informan,

sehingga untuk penelitian berikutnya dengan kasus yang serupa diharapkan dapat menambah jumlah informan untuk dilakukan wawancara.

5.3. Saran

Saran untuk penelitian berikutnya yaitu agar menambah jumlah informan untuk dilakukan wawancara.

DAFTAR PUSTAKA

Apandi, R.N.N, & Dewi, R. 2013. Gejala

Fraud dan Peran Auditor Internal

dalam Pendeteksian Fraud di

Lingkungan Perguruan Tinggi,

Universitas Pendidikan Indonesia, Bandung.

Arens, A.A., Elder, R.J., & Beasley, M.S.

2008. Auditing dan Jasa

Fitri dkk, 2017, Faktor-Faktor Yang

Mempengaruhi Perilaku

Menyontek Pada Siswa Sma

Negeri Dalam Wilayah Kota

Takengon, Jurnal Ilmiah

Mahasiswa Bimbingan dan

Konseling, Universitas Syiah

Kuala.

Moleong, Lexy J. 2010. Metodologi

Penelitian Kualitatif, Edisi Revisi. PT Remaja Rosdakarya, Bandung.

Ratliff, R.L., Wallace, W.A., Loebbecke, J.K., & McFarland, W.G. 1988,

Internal Auditing, The Institute of Internal Auditors, Florida.

Sugiyono. 2014. Memahami Penelitian

Kualitatif, Alfabeta, Bandung.

Sukirman. 2013. Model Deteksi

Kecurangan Berbasis Fraud

Triangle (Studi Kasus Pada

Perusahaan Publik di Indonesia), Jurnal Akuntansi dan Auditing,

Universitas Negeri Semarang,

Semarang.

Tuanakotta, T.M., 2014. Akuntansi

Forensik dan Audit Investigatif, Salemba Empat, Jakarta.

Yin K. Robert, Prof. 2011. Studi Kasus Desain dan Metode, PT. Raja Grafindo Persada, Jakarta.

www.acfe.com. “What Is Fraud”. (online)

tersedia di

http://www.acfe.com/fraud-101.aspx.

www.davidparsaoran.wordpress.com.

“Skandal Manipulasi Laporan Keuangan PT. Kimia Farma Tbk”.

(online) tersedia di

https://davidparsaoran.wordpress.c

om/2009/11/04/skandal- manipulasi-laporan-keuangan-pt-kimia-farma-tbk/.

www.hafikahadiyanti.wordpress.com.

“Sejarah Kasus Enron”. (online)

tersedia di

https://hafikahadiyanti.wordpress.c om/2013/09/10/sejarah-kasus-enron/.

www.kbbi.web.id.

www.news.detik.com. “ICW: Dalam 6

Bulan, 226 Kasus Korupsi Rugikan

Negara Rp 1,83 T”. (online)

tersedia di

https://news.detik.com/berita/d- 3621894/icw-dalam-6-bulan-226-

kasus-korupsi-rugikan-negara-rp-183-t.

www.presidenri.go.id. “ Mulai 2019,

Pemerintah Fokus Pada

Pembangunan SDM”. (online)

tersedia di