ANALISIS RASIO KEUANGAN DALAM MENILAI KINERJA KEUANGAN

PT Pegadaian (Persero) is a State-Owned Enterprises are principally intended to provide services for the public benefit and concurrently seeking profits based on principles of corporate management. In order to achieve these objectives, PT Pegadaian (Persero) should maintain its existence amid the competition without limits determined by the company's financial performance. One popular technique is applied in business practice to look at the financial performance of the company is financial ratio analysis based on the Decree of the Minister of State-Owned Enterprises No. KEP-100/MBU/2002 regarding the rating of the owned enterprises, state-owned enterprises on the performance appraisal is done by looking at the financial aspect ratios. The ratio is a reward to shareholders (ROE), return for the investment (ROI), cash ratio, current ratio, colection periods, inventory turnover, total asset turnover, the ratio of equity capital to total assets. The purpose of this study was to determine the financial performance at PT Pegadaian (Persero) Branch Pinrang financial ratio analysis based KEPMEN BUMN No. KEP-100/MBU/2002. This research data sourced from financial statements Pegadaian (Persero) Branch Pinrang form of Balance Sheet and Income Statement in the period 2012-2014. And methods used in this research is descriptive analysis. Descriptive analysis method is a method of analysis of research that seeks to describe and interpret the appropriate object is. The results showed that the financial performance when measured using the ROE PT Pegadaian in the category very healthy with a full score of 20. The value of financial performance when measure d using the ratio of healthy ROI classified in the category with a score of 12. The financial performance when measurd using Cash ratio Ratio classified as less healthy with a score 1. Financial performance when measured using the Current Ratio ratios are included in the category of very healthy, and got full scores for 5. Financial performance when measured using the ratio of Collection Periods in the category very healthy with a score at 5. Financial performance when measured using the ratio of Inventory Turn Over in the category very healthy with a full score of 5. The financial performance when measured using the ratio of Total Asset Turn Over in the category of less healthy with a score of 2. The financial performance when measured using the ratio of Total Equity to Total Assets in the category healthy enough with a score of 7.25. Assessment of financial performance overall had a total score of 57.25 out of a total score that is supposed to be is 70 and included in the healthy category (AA).

---

PENDAHULUAN

Sebuah perusahaan pada awalnya hanya memikirkan keuntungan yang besar dan

cepat dengan melakukan apapun untuk mencapai target yang diinginkan oleh perusahaan

tanpa memikirkan dampak dimasa yang akan datang. Tetapi lambat laun perusahaan juga

menyadari bahwa setiap kegiatan yang dilakukan harus memperhitungkan resiko yang

dihadapi.

Dalam perkembangan iklim di dunia bisnis yang pesat dewasa ini, kelangsungan

untuk mempertahankan hidup perusahaan semakin beraneka ragam. Apalagi seiring

dengan mulai tidak stabilnya keadaan perekonomian. Kondisi ekonomi yang tidak stabil

juga menuntut perusahaan untuk mempertahankan posisinya ditengah persaingan tanpa

batas, sehingga perusahaan yang mampu bersaing akan dapat terus bertahan. Dengan kata

lain, perusahaan harus mampu mengelola sumber daya yang dimiliki untuk menghasilkan

output yang optimal.

PT Pegadaian memiliki peranan yang cukup penting demi menunjang terwujudnya

kesejahteraan masyarakat. Dengan sifat pelayanan melalui prosedur yang sederhana dan

cepat, tentunya menjadikan PT Pegadaian sebagai alternatif pembiayaan bagi masyarakat

karena relatif lebih mudah dalam pemenuhan persyaratannya. Keberadaan PT Pegadaian

pada prinsipnya dimaksudkan untuk menyediakan pelayanan bagi kemanfaatan umum

dan sekaligus memupuk keuntungan berdasarkan atas prinsip pengelolaan perusahaan.

Dalam rangka mencapai tujuan tersebut, PT Pegadaian harus mempertahankan

eksistensinya di tengah persaingan tanpa batas dan sangat ditentukan oleh kinerja

keuangan perusahaan.

PT Pegadaian berkepentingan untuk mengukur kinerja perusahaan dengan

mengadakan analisis terhadap laporan keuangan perusahaan. Maka dari itu setiap

perusahaan perlu mengetahui perkembangan kegiatan usahanya dari waktu ke waktu agar

dapat diketahui apakah perusahaan mengalami kemajuan atau kemunduran. Apabila

kinerja belum dianggap memuaskan maka manajer dapat mengevaluasi titik lemahnya

dan kemudian menetapkan kebijakan yang lebih baik dimasa yang akan datang,

sedangkan bila kinerjanya dianggap telah memberikan hasil yang memuaskan maka

manajer dapat mempertahankan bahkan meningkatkannya. Oleh karena itu, perusahaan

harus betul-betul mengolah kinerja keuangannya dengan baik dengan melihat laporan

keuangan perusahaan.

Analisis laporan keuangan merupakan proses yang penuh pertimbangan dalam

sekarang dan masa lalu, dengan tujuan untuk menentukan eliminasi dan prediksi yang

paling mungkin mengenai kondisi dan kinerja perusahaan pada masa mendatang. Ditinjau

dari sudut pandang pemakai, laporan keuangan diharapkan dapat digunakan untuk

mengambil keputusan yang rasional dalam praktik bisnis yang sehat.

Dalam penilaian kinerja keuangan terdiri dari tiga aspek, pada penelitian ini penulis

menggunakan penilaian dari aspek keuangan. Dimana penilaian ini didasarkan pada

Keputusan Menteri Badan Usaha Milik Negara Nomor KEP-100/MBU/2002 tentang

penilaian tingkat kesehatan Badan Usaha Milik Negara. Penilaian kinerja perusahaan

BUMN pada aspek keuangan dilakukan dengan melihat beberapa rasio.

Rasio tersebut merupakan indikator yang ditetapkan pemerintah untuk mengukur

kinerja keuangan perusahaan BUMN. Diantaranya adalah imbalan kepada pemegang

saham (ROE), imbalan investasi (ROI), rasio kas, rasio lancar, collection periods,

perputaran persediaan (PP), perputaran total aset (TATO), rasio modal sendiri terhadap

total aktiva (TMS terhadap TA). Dimana data-data yang digunakan adalah neraca yang

merupakan gambaran posisi keuangan baik itu kekayaan, kewajiban dan modal

perusahaan pada periode tertentu. Dan laporan rugi laba yang merupakan gambaran atas

hasil kegiatan perusahaan pada periode tertentu, yang di sajikan dalam laporan keuangan

perusahaan.

Aktiva dari tahun 2012 sampai tahun 2014 terus mengalami peningkatan setiap

tahunnya , begitu pula dengan total liabilitas dimana pola peningkatan terus naik dengan

selisih yang cukup jauh pada tahun 2013 ke tahun 2014. Sama halnya dengan total

ekuitas, total pendapatan, dan total beban selama tiga tahun terakhir yaitu tahun 2012

sampai dengan tahun 2014 terus mengalami peningkatan walaupun selisinya hanya

terpaut sedikit. Kondisi keuangan PT Pegadaian (Persero) Cabang Pinrang sangat baik

dengan perkembangan yang searah. Berdasarkan latar belakang yang telah diuraikan

diatas, maka peneliti tertarik untuk mengambil judul penelitian yaitu “analisis rasio

keuangan dalam menilai kinerja keuangan pada PT Pegadaian (Persero) Cabang Pinrang.

Adapun rumusan masalah yang dapat diangkat berdsarkan latar belakang di atas

adalah Bagaimana kinerja keuangan pada PT Pegadaian (Persero) Cabang Pinrang

dengan menggunakan analisis rasio keuangan berdasarkan KEPMEN BUMN Nomor

KEP-100/MBU/2002?. Dan tujuan penelitian ini dimaksudkan untuk mengetahui: kinerja

keuangan pada PT Pegadaian (Persero) Cabang Pinrang menggunakan analisis rasio

TINJAUAN PUSTAKA

Pengertian laporan Keuangan

Menurut PSAK No. 1 Tahun 2010 laporan keuangan merupakan bagian dari

proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca,

laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam

berbagai cara misalnya, sebagai laporan arus kas, atau laporan arus dana), catatan dan

laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan

keuangan. Menurut Sutrisno (2008) mengemukakan bahwa “laporan keuangan

merupakan hasil akhir dari proses akuntansi yang meliputi dua laporan utama yakni

Neraca dan Laporan Laba Rugi”. Disisi lain Irham Fahmi (2012:22) menyatakan “laporan

keuangan merupakan suatu informasi yang menggambarkan kondisi suatu perusahaan,

dimana selanjutnya akan menjadi suatu informasi yang menggambarkan tentang kinerja

suatu perusahaan”. Menurut Munawir (2007) pengertian “laporan keuangan adalah hasil

dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data

keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan

dengan data atau aktivitas perusahaan tersebut”. Pengertian Kinerja Keuangan

Kinerja perusahaan adalah suatu usaha formal yang dilaksanakan perusahaan

untuk mengevaluasi efisien dan efektivitas dari aktivitas perusahaan yang telah

dilaksanakan pada periode waktu tertentu. Menurut Irham Fahmi (2013 : 239)

menyatakan “kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan

pelaksanaan keuangan secara baik dan benar”.

Sedangkan menurut Ikatan Akuntan Indonesia (2007) Kinerja Keuangan adalah

“kemampuan perusahaan dalam mengelola dan mengendalikan sumberdaya yang

dimilikinya”.

Dari pengertian tersebut dapat ditarik kesimpulan bahwa kinerja keuangan adalah

usaha formal yang telah dilakukan oleh perusahaan yang dapat mengukur keberhasilan

perusahaan dalam menghasilkan laba, sehingga dapat melihat prospek, pertumbuhan, dan

potensi perkembangan baik perusahaan dengan mengandalkan sumber daya yang ada.

Suatu perusahaan dapat dikatakan berhasil apabila telah mencapai standar dan tujuan

Analisis Rasio Keuangan

Rasio keuangan merupakan kegiatan membandingkan angka-angka yang ada di

dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya.

Perbandingan tersebut dapat dilakukan antara satu komponen dengan komponen lainnya

dalam satu laporan keuangan. Angka-angka yang diperbandingkan itu berupa

angka-angka dalam suatu periode maupun beberapa periode.

Menurut Djarwanto (2001:123) yang dimaksud dengan rasio dalam analisis

laporan keuangan adalah: “Suatu angka yang menunjukkan hubungan antara suatu unsur dengan unsur lainnya dalam laporan keuangan. Hubungan antara unsur-unsur laporan

keuangan tersebut dinyatakan dalam bentuk matematis yang sederhana”. Jenis-jenis Rasio Keuangan

Berdasarkan tujuan penganalisis:

a. Rasio likuiditas, yang termasuk kedalam rasio likuiditas ini adalah:

1) Rasio Lancar (Current Ratio)

2) Rasio Kas (Cash Ratio)

3) Quick Ratio

b. Rasio Solvabilitas, yang termasuk ke dalam rasio solvabilitas ini adalah:

1) Total Debt to Asset Ratio (DAR)

DAR

2) Total Debt to Total Equity Ratio (DER)

3) Rasio Modal Sendiri terhadap Total Aktiva

TMS terhadap TA

c. Rasio Aktivitas, yang termasuk ke dalam rasio aktivitas ini adalah:

1) Total Assets Turn Over (TATO)

TATO

2) Perputaran Persediaan (Inventory Turn Over)

Inventory

3) Receivable Turn Over

Receivable Turn Over

4) Fixed Asset Turn Over

Fixed Asset Turnover

5) Periode Penagihan Piutang

Periode

d. Rasio Profitabilitas

Beberapa rasio profitabilitas adalah sebagai berikut:

1) Margin laba (profit margin)

Margin Laba

2) Return On Equity (ROE)

ROE

METODOLOGI PENELITIAN

Metode analisis data yang digunakan adalah metode analisis deskriftif yaitu

metode analisis penelitian yang berusaha menggambarkan dan menginterpretasi objek

sesuai apa adanya. Dalam penelitian ini peneliti menggambarkan kondisi kinerja

keuangan perusahaan dengan menggunakan pengukuran kinerja keuangan berdasarkan

Keputusan Menteri Badan Usaha Milik Negara KEP-100/MBU/2002.

HASIL ANALISIS DAN PEMBAHASAN

Analisis Rasio Keuangan PT Pegadaian Dalam Menilai Kinerja Keuangan

Berdasarkan KEPMEN BUMN Nomor :100/MBU/2002

Berdasarkan hasil analisis penelitian maka dilakukan analisis kinerja aspek

keuangan berdasarkan Keputusan Menteri BUMN Nomor 100 Tahun 2002 pada PT

Pegadaian (Persero) Cabang Pinrang dari tahun 2012-2014 untuk menemukan jawaban

atas rumusan masalah dan hipotesis yang telah dikemukakan oleh penulis. Menurut

Keputusan Menteri Badan Usaha Milik Negara Nomor 100 Tahun 2002 menyatakan

bahwa penilaian kinerja aspek keuangan Badan Usaha Milik Negara dibagi menjadi

delapan indikator, dimana dalam hal ini analisis kinerja keuangan PT Pegadaian (Persero)

Cabang Pinrang yaitu dari tahun 2012 sampai dengan tahun 2014.

Tabel 1 Perhitungan Penilaian Kinerja Keuangan Aspek Keuangan Tahun 2012

2012

Perputaran Persediaan(hari) 0,04 5 5 Sangat Sehat

TATO (%) 24,32 2 5 Kurang sehat

TMS terhadap TA (%) 35,73 10 10 Sangat Sehat

Total Nilai PT Pegadaian (Persero) Cabang Pinrang = 58

Rasio Tingkat Kesehatan PT Pegadaian (Persero) Cabang Pinrang [Total Nilai : 70%] = 83

Kategori Tingkat Kesehatan PT Pegadaian (Persero) Cabang Pinrang AA = AA

Sumber : penelitian 2015

Berdasarkan Tabel diatas niai ROI adalah sebesar 14,7%, yang artinya setiap Rp

1 aktiva perusahaan mampu menghasilkan laba kotor sebesar Rp 0,1469. Pada tahun 2012

bahwa kinerja keuangan perusahaan dalam kategori sehat karena bobot nilai ROI suatu

perusahaan untuk dapat dikatakan sangat sehat adalah sebesar 15.

Nilai ROE tahun 2012 adalah sebesar14,9 %. Itu artinya setiap Rp 1 modal

pemilik akan menghasilkan laba bersih sebesar Rp 0,1490. Pada tahun 2012 nilai ROE

adalah 14,9% dan mendapat skor penilaian yaitu 18. Hal tersebut menunjukkan bahwa

kinerja keuangan perusahaan dalam kategori sehat karena bobot nilai ROE suatu

perusahaan untuk dapat dikatakan sangat sehat adalah sebesar 20.

Cash ratio tahun 2012 adalah 5,15% yang artinya setiap Rp 1 hutang lancar dapat

dijamin dengan Rp 0,0515 kas atau setara kas. Pada tahun 2012 nilai cash ratio adalah

5,15% dan mendapat skor penialain 1. Hal tersebut menunjukkan bahwa kinerja keuangan

perusahaan dalam kategori kurang sehat karena bobot nilai cash ratio suatu perusahaan

untuk dapat dikatakan sangat sehat adalah sebesar 5

Current ratio tahun 2012 adalah sebesar 182,85% yang artinya setiap Rp 1

hutang lancar telah dijamin dengan Rp 1,8285 aktiva lancar. Pada tahun 2012 nilai

current ratio adalah 182,85% dan mendapat skor penilaian 5. Hal tersebut menunjukkan

bahwa kinerja keuangan perusahaan dalam kategori sangat sehat karena bobot nilai

current ratio suatu perusahaan untuk dapat dikatakan sangat sehat adalah sebesar 5.

Collection period tahun 2012 adalah 42,68 hari yang artinya penagihan piutang

dilakukan setiap 42,68 hari dalam 365 hari (1 tahun). Pada tahun 2012 nilai collection

period adalah 42,68 hari dan mendapatkan skor penilaian 5. Hal tersebut menunjukkan

bahwa kinerja keuangan perusahaan dalam kategori sangat sehat karena bobot nilai

collection period suatu perusahaan untuk dapat dikatakan sangat sehat apabila mencapai

nilai maksimal yaitu 5.

Perputaran persediaan pada tahun 2012 adalah 0,04 hari yang artinya dana yang

tertanam dalam persediaan berputar setiap 0,04 hari dalam 365 hari (1 tahun). Pada tahun

2012 nilai perputaran persediaan adalah 0,04 hari dan mendapat skor penilaian 5. Hal

tersebut menunjukkan bahwa kinerja keuangan perusahaan dalam kategori sangat sehat

karena bobot nilai rasio lancar suatu perusahaan untuk dapat dikatakan sangat sehat

adalah sebesar 5.

TATO pada tahun 2012 adalah 24,32% yang artinya setiap Rp 1 aktiva

perusahaan mampu menghasilkan pendapatan sebesar Rp 0,2432. Pada tahun 2012 nilai

TATO adalah 24,32% dan mendapat skor penilaian 2. Hal tersebut menunjukkan bahwa

kinerja keuangan perusahaan dalam kategori kurang sehat karena bobot nilai total asset

Total modal sendiri terhadap total aset pada tahun 2012adalah 35,73% yang

artinya modal yang dikelurakan untuk Rp 1 aktiva perusahaan adalah sebesar Rp 0,3573.

Pada tahun 2012 nilai rasio total modal sendiri terhadap total aset adalah 35,73% dan

mendapat skor penilaian 10. Hal tersebut menunjukkan bahwa kinerja keuangan

perusahaan adalah sangat sehat karena bobot nilai rasio total modal sendiri terhadap total

aset suatu perusahaan untuk dapat dikatakan sangat sehat adalah sebesar 10.

Total skor penilaian PT Pegadaian (Persero) Cabang Pinrang yaitu 58, sedangkan

rasio tingkat kesehatan PT Pegadaian (Persero) Cabang Pinrang yaitu 83. Jadi kinerja

keuangan PT Pegadaian (Persero) Cabang Pinrang berdasarkan analisis rasio keuangan

KEPMEN BUMN Nomor KEP-100/MBU/2002 dalam aspek keuangan pada tahun 2012

masuk dalam kategori AA (Sehat).

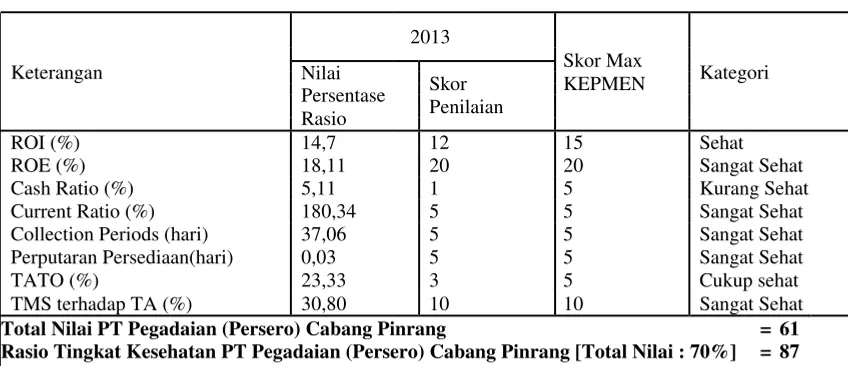

Tabel 2 Perhitungan Penilaian Kinerja Keuangan Aspek Keuangan Tahun 2013

2013

Keterangan Nilai Skor Max Kategori

Skor KEPMEN

Perputaran Persediaan(hari) 0,03 5 5 Sangat Sehat

TATO (%) 23,33 3 5 Cukup sehat

TMS terhadap TA (%) 30,80 10 10 Sangat Sehat

Total Nilai PT Pegadaian (Persero) Cabang Pinrang = 61

Rasio Tingkat Kesehatan PT Pegadaian (Persero) Cabang Pinrang [Total Nilai : 70%] = 87

Kategori Tingkat Kesehatan PT Pegadaian (Persero) Cabang Pinrang AA = AA

Sumber : Penelitian 2015

Berdasarkan Tabel diatas nilai ROI adalah sebesar 14,7%, yang artinya setiap Rp

1 aktiva perusahaan mampu menghasilkan laba kotor sebesar Rp 0,1469. Pada tahun 2013

nilai ROI adalah 14,7% dan mendapat skor penilaian yaitu 12. Hal tersebut menunjukkan

bahwa kinerja keuangan perusahaan dalam kategori sehat karena bobot nilai ROI suatu

perusahaan untuk dapat dikatakan sangat sehat adalah sebesar 15.

Nilai ROE tahun 2013 adalah sebesar18,11 %. Itu artinya setiap Rp 1 modal

pemilik akan menghasilkan laba bersih sebesar Rp 0,1811. Pada tahun 2013 nilai ROE

adalah 18,11% dan mendapat skor penilaian yaitu 20. Hal tersebut menunjukkan bahwa

kinerja keuangan perusahaan dalam kategori sangat sehat karena bobot nilai ROE suatu

Cash ratio tahun 2013 adalah 5,11% yang artinya setiap Rp 1 hutang lancar dapat

dijamin dengan Rp 0,0511 kas atau setara kas. Pada tahun 2013 nilai cash ratio adalah

5,11% dan mendapat skor penialain 1. Hal tersebut menunjukkan bahwa kinerja keuangan

perusahaan dalam kategori kurang sehat karena bobot nilai cash ratio suatu perusahaan

untuk dapat dikatakan sangat sehat adalah sebesar 5

Current ratio tahun 2013 adalah sebesar 180,34% yang artinya setiap Rp 1

hutang lancar telah dijamin dengan Rp 1,8034 aktiva lancar. Pada tahun 2013 nilai

current ratio adalah 180,34% dan mendapat skor penilaian 5. Hal tersebut menunjukkan

bahwa kinerja keuangan perusahaan dalam kategori sangat sehat karena bobot nilai

current ratio suatu perusahaan untuk dapat dikatakan sangat sehat adalah sebesar 5.

Collection period tahun 2013 adalah 37,06 hari yang artinya penagihan piutang

dilakukan setiap 37,06 hari dalam 365 hari (1 tahun). Pada tahun 2013 nilai collection

period adalah 37,06 hari dan mendapatkan skor penilaian 5. Hal tersebut menunjukkan

bahwa kinerja keuangan perusahaan dalam kategori sangat sehat karena bobot nilai

collection period suatu perusahaan untuk dapat dikatakan sangat sehat apabila mencapai

nilai maksimal yaitu 5.

Perputaran persediaan pada tahun 2013 adalah 0,03 hari yang artinya dana yang

tertanam dalam persediaan berputar setiap 0,03 hari dalam 365 hari (1 tahun). Pada tahun

2013 nilai perputaran persediaan adalah 0,03 hari dan mendapat skor penilaian 5. Hal

tersebut menunjukkan bahwa kinerja keuangan perusahaan dalam kategori sangat sehat

karena bobot nilai rasio lancar suatu perusahaan untuk dapat dikatakan sangat sehat

adalah sebesar 5.

TATO pada tahun 2013 adalah 23,33% yang artinya setiap Rp 1 aktiva

perusahaan mampu menghasilkan pendapatan sebesar Rp 0,2333. Pada tahun 2013 nilai

TATO adalah 23,33% dan mendapat skor penilaian 3. Hal tersebut menunjukkan bahwa

kinerja keuangan perusahaan dalam kategori cukup sehat karena bobot nilai total asset

turn over suatu perusahaan untuk dapat dikatakan sangat sehat adalah sebesar 5.

Total modal sendiri terhadap total aset pada tahun 2013 adalah 30,80% yang

artinya modal yang dikelurakan untuk Rp 1 aktiva perusahaan adalah sebesar Rp 0,3080.

Pada tahun 2013 nilai rasio total modal sendiri terhadap total aset adalah 30,80% dan

mendapat skor penilaian 10. Hal tersebut menunjukkan bahwa kinerja keuangan

perusahaan adalah sangat sehat karena bobot nilai rasio total modal sendiri terhadap total

Total skor penilaian PT Pegadaian (Persero) Cabang Pinrang yaitu 61, sedangkan

rasio tingkat kesehatan PT Pegadaian (Persero) Cabang Pinrang yaitu 87. Jadi kinerja

keuangan PT Pegadaian (Persero) Cabang Pinrang berdasarkan analisis rasio keuangan

KEPMEN BUMN Nomor KEP-100/MBU/2002 dalam aspek keuangan pada tahun 2013

masuk dalam kategori AA (Sehat).

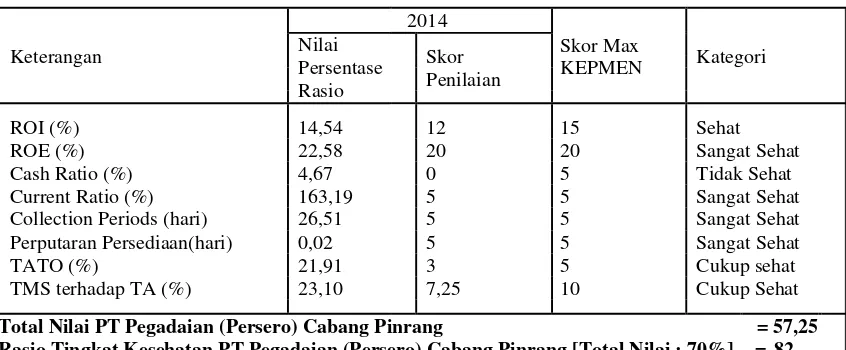

Tabel 3 Perhitungan Penilaian Kinerja Keuangan Aspek Keuangan Tahun 2014

2014

Keterangan Nilai Skor Skor Max Kategori

Persentase KEPMEN

Perputaran Persediaan(hari) 0,02 5 5 Sangat Sehat

TATO (%) 21,91 3 5 Cukup sehat

TMS terhadap TA (%) 23,10 7,25 10 Cukup Sehat

Total Nilai PT Pegadaian (Persero) Cabang Pinrang = 57,25

Rasio Tingkat Kesehatan PT Pegadaian (Persero) Cabang Pinrang [Total Nilai : 70%] = 82

Kategori Tingkat Kesehatan PT Pegadaian (Persero) Cabang Pinrang AA = AA

Sumber : Penelitian 2015

Berdasarkan Tabel diatas nilai ROI adalah sebesar 14,54%, yang artinya setiap

Rp 1 aktiva perusahaan mampu menghasilkan laba kotor sebesar Rp 0,1454. Pada tahun

2014 nilai ROI adalah 14,54% dan mendapat skor penilaian yaitu 12. Hal tersebut

menunjukkan bahwa kinerja keuangan perusahaan dalam kategori sehat karena bobot

nilai ROI suatu perusahaan untuk dapat dikatakan sangat sehat adalah sebesar 15.

Nilai ROE tahun 2014 adalah sebesar 22,58 %. Itu artinya setiap Rp 1 modal

pemilik akan menghasilkan laba bersih sebesar Rp 0,2258. Pada tahun 2014 nilai ROE

adalah 22,58% dan mendapat skor penilaian yaitu 20. Hal tersebut menunjukkan bahwa

kinerja keuangan perusahaan dalam kategori sangat sehat karena bobot nilai ROE suatu

perusahaan untuk dapat dikatakan sangat sehat adalah sebesar 20.

Cash ratio tahun 2014 adalah 4,67% yang artinya setiap Rp 1 hutang lancar dapat

dijamin dengan Rp 0,0467 kas atau setara kas. Pada tahun 2014 nilai cash ratio adalah

4,67% dan mendapat skor penialain 0. Hal tersebut menunjukkan bahwa kinerja keuangan

perusahaan dalam kategori tidak sehat karena bobot nilai cash ratio suatu perusahaan

Current ratio tahun 2014 adalah sebesar 163,19% yang artinya setiap Rp 1

hutang lancar telah dijamin dengan Rp 1,6319 aktiva lancar. Pada tahun 2014 nilai

current ratio adalah 163,19% dan mendapat skor penilaian 5. Hal tersebut menunjukkan

bahwa kinerja keuangan perusahaan dalam kategori sangat sehat karena bobot nilai

current ratio suatu perusahaan untuk dapat dikatakan sangat sehat adalah sebesar 5.

Collection period tahun 2014 adalah 26,51 hari yang artinya penagihan piutang

dilakukan setiap 26,51 hari dalam 365 hari (1 tahun). Pada tahun 2013 nilai collection

period adalah 26,51 hari dan mendapatkan skor penilaian 5. Hal tersebut menunjukkan

bahwa kinerja keuangan perusahaan dalam kategori sangat sehat karena bobot nilai

collection period suatu perusahaan untuk dapat dikatakan sangat sehat apabila mencapai

nilai maksimal yaitu 5.

Perputaran persediaan pada tahun 2014 adalah 0,02 hari yang artinya dana yang

tertanam dalam persediaan berputar setiap 0,02 hari dalam 365 hari (1 tahun). Pada tahun

2014 nilai perputaran persediaan adalah 0,02 hari dan mendapat skor penilaian 5. Hal

tersebut menunjukkan bahwa kinerja keuangan perusahaan dalam kategori sangat sehat

karena bobot nilai rasio lancar suatu perusahaan untuk dapat dikatakan sangat sehat

adalah sebesar 5.

TATO pada tahun 2014 adalah 21,91% yang artinya setiap Rp 1 aktiva

perusahaan mampu menghasilkan pendapatan sebesar Rp 0,2191. Pada tahun 2014 nilai

TATO adalah 21,91% dan mendapat skor penilaian 3. Hal tersebut menunjukkan bahwa

kinerja keuangan perusahaan dalam kategori cukup sehat karena bobot nilai total asset

turn over suatu perusahaan untuk dapat dikatakan sangat sehat adalah sebesar 5.

Total modal sendiri terhadap total aset pada tahun 2014 adalah 23,10% yang

artinya modal yang dikelurakan untuk Rp 1 aktiva perusahaan adalah sebesar Rp 0,2310.

Pada tahun 2014 nilai rasio total modal sendiri terhadap total aset adalah 23,10% dan

mendapat skor penilaian 7,25. Hal tersebut menunjukkan bahwa kinerja keuangan

perusahaan adalah cukup sehat karena bobot nilai rasio total modal sendiri terhadap total

aset suatu perusahaan untuk dapat dikatakan sangat sehat adalah sebesar 10.

Total skor penilaian PT Pegadaian (Persero) Cabang Pinrang yaitu 57,25,

sedangkan rasio tingkat kesehatan PT Pegadaian (Persero) Cabang Pinrang yaitu 82. Jadi

kinerja keuangan PT Pegadaian (Persero) Cabang Pinrang berdasarkan analisis rasio

keuangan KEPMEN BUMN Nomor KEP-100/MBU/2002 dalam aspek keuangan pada

KESIMPULAN

Berdasarkan uraian analisis rasio keuangan dalam menilai kinerja keuangan PT

Pegadaian (Persero) Cabang Pinrang, maka pada bagian akhir tulisan ini penulis dapat

mengambil kesimpulan sebagai berikut :

1. ROE perusahaan selama tiga tahun, yaitu pada tahun 2012-1014 terus mengalami

kenaikan setiap tahunnya, Jika dilihat dari bobot skor rasio selama tiga tahun,

ROE PT Pegadaian masuk dalam kategori sangat sehat dengan nilai skor penuh

sebesar 20.

2. ROI perusahaan tahun 2012 sampai tahun 2013 tidak mengalami perkembangan

dengan nilai yang tetap sama, tetapi pada tahun 2014 nilai ROI mengalami

penurunan, dan rasio ini tergolong dalam kategori sehat dengan nilai skor sebesar

12.

3. Cash Ratio perusahaan terus mengalami penurunan setiap tahunnya selama tahun

2012-2014. Rasio ini tergolong kurang sehat dengan nilai skor 1, dikarenakan

perusahaan tidak memiliki banyak kas atau setara kas untuk melunasi kewajiban

lancar perusahaan.

4. Current Ratio selama tahun 2012-2014 terus mengalami penurunan setiap

tahunnya, meskipun demikian, penurunan rasio ini masih termasuk dalam

ketegori sangat sehat, karena rasio ini tetap berada diatas 125 % dan mendapat

skor penuh sebesar 5.

5. Collection Periods selama tahun 2012-2014 terus mengalami penurunan yang

cukup signifikan. Hal ini memberi gambaran yang positif terhadap perusahaan

dalam penagihan piutang, dan rasio ini masuk dalam kategori sangat sehat

dengan skor sebesar 5.

6. Inventory Turn Over terus mengalami penurunan setiap tahunnya. Hal ini

memberikan gambaran yang positif dalam perputaran persediaan, dan rasio ini

masuk dalam kategori sangat sehat dengan skor penuh 5, karena perputaran

persediaan kurang dari 60 hari.

7. Total Asset Turn Over perusahaan selama tahun 2012-2013 terus mengalami

penurunan. Rasio ini masuk dalam kategori kurang sehat dengan skor sebesar 2,

dikarenakan sebagian besar aktiva perusahaan adalah pinjaman yang diberikan

kepada nasabah.

8. Total Equity to Total Asset mengalami penurunan setiap tahunnya. Rasio ini

9. Peniaian kinerja keuangan tahun 2012 memiliki total skor 83 dan masuk dalam

kategori sehat (AA), tahun 2013 memiliki total skor 87 dan masuk dalam kategori

sehat (AA), sedangkan tahun 2014 memiliki total skor 82 dan masuk dalam

kategori sehat (AA). Penilaian kinerja perusahaan secara keseluruhan pada tahun

2012-2014 memiliki total skor untuk kinerja keuangan yaitu 57,25 dari total skor

DAFTAR PUSTAKA

Hery. 2012. Analisis Laporan Keuangan, PT Bumi Aksara, Jakarta.

Hery.2015. Analisis Laporan Keuangan (Pendekatan Rasio Keuangan), CAPS,

Yogyakarta.

Ikatan Akuntan Indonesia, 2010. Standar Akuntansi Keuangan, Buku Satu, Salemba Empat, Jakarta.

Irham Fahmi. 2012, Analisi Kinerja Keuangan, Alfabeta, Bandung.

Irham Fahmi. 2013, Analisis Laporan Keuangan, Alfabeta, Bandung.

Kementrian BUMN. Surat Keputusan Menteri BUMN Nomor : Kep-100/MBU/2002, Tentang Penilaian Tingkat Kesehatan BUMN.

Perum Pegadaian. 2013,Rencana Jangka Panjang Tahun 2009-2013. Jakarta Pusat.

Poppy Alexano, 2012, Manajemen Keuangan, Laskar Aksara, Jakarta.

PT Pegadaian (Persero). 2013, Laporan Tahunan 2013. Jakarta Pusat.

Reza Prayoga. 2014, Analisis Kinerja Keuangan PT Pegadaian (Persero) Berdasarkan Kepmen BUMN Nomor Kep-100/MBU/2002 (2009-2012). Skripsi Universitas Bengkulu.

Ryan Ariefiansyah, MiyosiMargi Utami, 2013, Jurus Kilat Membuat Laporan Keuangan (Untuk Perusahaan Jasa, Dagang, Manufaktur, dan Personil), Laskar Aksara, Jakarta.

Sasmito, Edy, Arfian, Suhendar, Sutrisno, dan Rosie, 2010, Pegadaian Dan Rakyat Kecil, IPB Press, Bogor.

Sugiyono. 2010, Metode Penelitian Kuantitatif Kualitatif Dan R&D, Alfabeta, Bandung.

Tim Dosen Fekon Universitas Bosowa 45 Makassar. 2014, Pedoman PenulisanProposal Dan Skripsi. Makassar.