VARIABEL-VARIABEL YANG BERPENGARUH TERHADAP PRAKTIK PERATAAN LABA PADA PERUSAHAAN NON KEUANGAN YANG

TERDAFTAR

DI BURSA EFEK INDONESIA OLGA GHAZALI

STIE Trisakti olga@st iet risakt i. ac. id

Abst ract : The pur poses of t hi s r esear ch i s t o exami ne t he i nf l uence of f i nanci al l ever age, pr of i t abi l i t y, oper at i ng l ever age, company si ze, publ i c owner shi p st r uct ur e, di vi den payout t o i ncome smoot hi ng. Thi s st udy was al so t o i mpr ove consi st ency of r esul t f r om pr i or r esear cher s. The sampl e of t hi s r esear ch consi st i ng of 183 dat a t hat has been l i st i ng i n Indonesi an St ock Exchange f or per i od 2008 unt i l 2010 t hat has been sel ect ed by pur posi ve sampl i ng met hod. Thi s st udy uses bi nar y l ogi st i c r egr essi on met hod t o see t he cont r i but i on of each var i abl e i n i nf l uence i ncome smoot hi ng management . The empi r i cal r esul t i ndi cat es of oper at i ng l ever age have i nf l uence t o i ncome smoot hi ng management and f i nanci al l ever age, pr of i t abi l i t y, company si ze, publ i c owner shi p st r uct ur e, di vi den payout do not have i nf l uence t o i ncome smoot hi ng management .

Keywords: Financial Leverage, Prof it abilit y, Operat ing Leverage, Company Size , Public Ownership St ruct ure, Dividen Payout and Income Smoot hing

PENDAHULUAN

Set iap perusahaan swast a memiliki t uj uan memperoleh laba dan kelangsungan hidup perusahaan. Dalam mencapai t uj uan t ersebut perusahaan t idak dapat berdiri sendiri, perusahaan membut uhkan dukungan dana dari pihak luar. Pihak luar yang dimaksud adalah para invest or dan para pemegang saham. Para Invest or dan para pemegang saham yang menanamkan modalnya

Suwit odan Arleen (2005) mendef inisikan perat aan laba sebagai cara yang digunakan manaj emen unt uk mengurangi f lukt uasi laba yang dilaporkan agar

dysf unct i onal behavi or (perilaku yang t idak semest inya) yang muncul sebagai akibat dari konf lik yang t imbul diant ara pihak-pihak yang memiliki kepent ingan dengan laporan keuangan perusahaan.

Prakt ik perat aan laba memang sulit didet eksi dan dapat menyebabkan pengungkapan laba yang menyesat kan (Dewidan Carina, 2008). Apabila pihak ekst ernal t idak menyadari prakt ik perat aan laba ini, maka akan menyebabkan kesalahan dalam pengambilan keput usan yang ada pada akhirnya akan merugikan pihak t ersebut . Bagimana manaj emen prakt ik perat aan laba j uga dapat mengakibat kan kerugian j ika t indakan t ersebut diket ahui oleh pihak luar, dimana akan berakibat buruknya reput asi perusahaan dan manaj emen perusahaan yang akan berdampak pada j at uhnya ear ni ngs per shar e

perusahaan bahkan hingga kebangkrut an perusahaan.

Tuj uan penelit ian adalah unt uk mendapat kan bukt i empiris bahwa risiko perusahaan, prof it abilit as, oper at i ng l ever age,

ukuran perusahaan, st rukt ur kepemilikan public, di vi den payout

berpengaruh t erhadap t indakan perat aan laba. kont ribusi penelit ian adalah bahwa pihak managemen perlu mempert imbangan unt uk

melakukan t indakan perat aan laba at au t idak dalam upaya unt uk mempert ahankan invest or unt uk melakukan invest asi.

TELAAH LITERATUR DAN PENGEMBANGAN HIPOTESIS

Agency T heory

Jensen dan Meckling (1976) dalam Mudj iono (2010) menyat akan bahwa Teori agensi adalah mengenai st rukt ur kepemilikan (owner shi p st r uct ur e) perusahaan yang dikelola oleh manaj er bukan pemilik. Teori keagenan lebih dif okuskan kepada hubungan ant ara pemilik (pr i nci pal) dan manaj emen

(agent) dalam pengelolaan

perusahaan. Jensen dan Meckling (1976) dalam Mudj iono (2010) mendif inisikan hubungan keagenan sebagai sebuah kont rak ant ara sat u orang at au lebih, pemilik (pr i nci pal) yang menyewa orang lain (agent) unt uk melakukan beberapa j asa at as nama pemilik yang meliput i pendelegasi an wewenang pengambilan keput usan kepada agen.

Manaj emen Laba

menaikan at au menurunkan laba akunt ansi sesuai dengan kepent ingannya.

Perataan Laba

Perat aan laba merupakan t indakan yang dilakukan dengan sengaj a unt uk mengurangi variabilit as laba yang dilaporkan agar dapat mengurangi risiko pasar at as saham perusahaan, yang pada akhirnya dapat meningkat kan harga saham perusahaan (Assih et al. , 2000) dalam Budiasih (2009). Prakt ik perat aan laba sangat berkait an erat dengan t eori keagenan, karena prakt ik perat aan laba t erj adi akibat adanya perbedaan kepent ingan ant ara

agent dan pr i nci pal (Syaf iont , 2008)

Faktor-Faktor yang

mempengaruhi Perataan Laba

Risiko Perusahaan

Menurut Syaf riont menyat akan bahwa Fi nanci al l ever age merupakan bent uk lain dan risiko yang harus dit anggung oleh perusahaan akibat penggunaan hut ang. Semakin banyak perusahaan menggunakan hut ang maka semakin t inggi f i nanci al l ever age-nya. Risiko perusahaan dinyat akan sebagai seberapa j auh hasil yang diperoleh bisa menyimpang dari yang diharapkan. Jin et al (1993) dalam suwarno menyat akan bahwa f i nanci al l ever age merupakan proyeksi yang t epat unt uk mengukur risiko perusahaan.

Risiko keuangan yang digunakan dalam penelit ian ini adalah perbandingan ant ara hut ang dan akt iva yang menunj ukan berapa bagian akt iva yang digunakan unt uk menj amin hut ang.

Ukuran ini berkait an dengan dengan ket at t idaknya suat u perset uj uan ut ang. Perusahaan dengan t ingkat hut ang yang t inggi mempunyai risiko yang t inggi pula maka laba perusahaan berf lukt uat if dan perusahaan cenderung unt uk melakukan perat aan laba supaya laba perusahaan kelihat an st abil karena invest or cenderung mengamat i f lukt uasi laba suat u perusahaan menurut Kust iani dan Ekawat i (2006) dalam Herni dan Susant o (2008).

Ha1: Resiko Perusahaan berpengaruh t erhadap perat aan laba.

Profitabilitas

Menurut Zuhro (1996) dalam Syaf riont (2008) mengungkapkan prof it abilit as sebagai t olak ukur dalam menilai seberapa ef ekt if perusahaan mengelola sumber-sumber yang dimiliki perusahaan dan sebagai bahan pert imbangan bagi invest or dan kredit or dalam mengambil keput usan dalam berinvest asi dan peminj aman dana. Prof it abilit as adalah kemampuan perusahaan memperoleh laba dalam hubunganya dengan penj ualan, t ot al akt iva maupun modal sendiri.

dapat t erancam, agar t erhindar dari pengambil alihan kedudukan, maka manaj emen cenderung melakukan prakt ik i ncome smoot hi ng.

Ha2: Prof it abilit as berpengaruh t erhadap perat aan laba.

Operat ion Leverage

Menurut Riyant o (1998) dalam Syaf riont (2008) menj elaskan bahwa Oper at i ng l ever age

bersangkut an dengan penggunaan akt iva at au operasi perusahaan yang disert ai biaya t et ap dengan harapan revenue yang di gunakan oleh pengguna akt iva dapat cukup menut up biaya t et ap dan variabel. Menurut Okt aviani dan Lina (2011) menyat akan bahwa Perusahaan yang memiliki l ever age operasi yang t inggi memiliki kesempat an unt uk memperoleh laba yang t inggi t et api mempunyai risiko yang t inggi pula, apabila perusahaan melakukan invest asi yang besar pada akt iva t et ap, akibat nya mereka mempunyai biaya t et ap yang t inggi, sehingga l ever age

operasinya pun t inggi.

Ha3: Oper at i on l ever age

berpengaruh t erhadap perat aan laba

Ukuran Perusahaan

Ukuran perusahaan umumnya dinilai dan besarnya akt iva yang dimiliki oleh perushaaan. Moses (1987) dalam Syaf riont (2008) menyat akan bahwa perusahaan besar mempunyai kemungkinan yang lebih besar unt uk melakukan perat aan laba dibandingkan dengan perusahaan kecil, karena merupakan subyek yang di amat i oleh publik dan pemerint ah.

Ha4: Ukuran perusahaan berpengaruh t erhadap perat aan laba

Struktur Kepemilikan Publik

Kepemilikan publik mencerminkan j umlah saham yang beredar di masyarakat . menurut Surant a dan Medist ursi (2004) dalam Herni dan Susant o (2008) menunj ukan semakin besar kepemilikan publik unt uk perusahaan yang memiliki ukuran perusahaan yang lebih kecil cenderung memot ivasi t indakan perat aan laba. Semakin besar present ase kepemilikan publik maka semakin kecil kemungkinan perusahaan melakukan manaj emen laba, karena semakin besar kepemilikan publik semakin banyak inf ormasi yang diket ahui oleh publik t ent ang perusahaan t ersebut , hal t ersebut akan menghalangi manaj er unt uk melakukan t indakan perat aan laba menurut Tarj o dan Sulist yowat y (2005) dalam Herni dan Susant o (2008),

Ha5: St rukt ur kepemilikan publik berpengaruh t erhadap perat aan laba

Dividen Payout

Di vi dend Payaout Rat i o (DPR) yang dit ent ukan perusahaan unt uk membayardividend kepada para pemegang saham set iap t ahun yang dilakukan berdasarkan besarkecilnya laba bersih set elah paj ak. Jumlah dividend yang

dibayarkan akan

mempengaruhiharga saham at au kesej aht eraan para pemegang saham.

Menurut Sart ono (2001) dalam Budiasih (2009) mengat akan bahwa besar kecilnya dividen t ergant ung dari oleh besar kecilnya laba yang diperoleh sehingga cenderung

unt uk melakukan prakt ik perat aan laba.

Ha6: Di vi den Payout berpengaruh t erhadap perat aan laba

Gambar 1 Pengaruh risiko perusahaan, profit abilitas, operat ing leverage, ukuran perusahaan, st ruktur kepemilikan publik, dividen payout t erhadap perataan laba.

METODA PENELITIAN

Pemilihan sampel dan pengumpulan data

Met oda yang digunakan dalam pengambilan sampel adalah pur posi ve sampl i ng. Berikut hasil dari proses pemilihan sampel:

Tabel 1 Pemilihan Sampel

Kriteria Jumlah

perusahaan

Jumlah data Semua perusahaan non keuangan yang konsist en 297

t erdaf t ar di Bursa Ef ek Indonesia dari t ahun 2008-2010

891

Perusahaan yang t idak menggunakan mat a uang Rupiah dalam penyaj ian laporan keuangan

(9) 27

Perusahaan yang t idak memiliki laporan keuangan (1) yang berakhir per 31 Desember selama t ahun 2008-2010

3 Risiko Perusahaan

Profitabilitas

Operating Leverage

Ukuran Perusahaan

Dividen Payout

Struktur Kepemilikan

Kriteria Jumlah perusahaan

Jumlah data Perusahaan yang t idak melaporkan laba bersih (112)

set elah paj ak secara konsist en selama t ahun 2008-2010

336

Perusahaan yang t idak membagikan deviden secara bert urut -t urut selama t ahun 2008-2010

(109) 327

Perusahaan yang melakukan company r est r uct ur i ng (5) sepert i merger dan akuisisi selama t ahun 2008-2010

15

Tot al 61 183

Definisi Operasional Variabel dan Pengukuran

Tindakan Perat aan Laba diukur dengan menggunakan model unt uk membukt ikan perusahaan di Indonesia melakukan t indakan perat aan laba at au t idak melakukannya adalah Indeks Eckel.

Indeks Eckel diukur menggunakan

Coef f i ci ent Var i at i on (CV) var iabel pengahasil (laba) dan variabel penj ualan bersih.

������ ����� � CV I

CV S

Ket erangan:

I = perubahan laba dalam t iga t ahun

S = perubahan penj ualan dalam t igat ahun

CV = koef isien variasi dari variable yait u st andar deviasi dibagi nilai yang diharapkan.

Jadi,

CV ΔI = koefisien variasi untuk perubahan laba,

CVΔS = koefisien variasi untuk perubahan penj ualan. CV ΔI dan CV ΔS dapat dihitung

sebagai berikut :

CV ΔI dan CV ΔS �Standard Deviation

Expect Value

at au

Indeks Eckel unt uk perusahaan bukan perat a laba adalah > 1, sedangkan unt uk perusahaan perat a laba adalah < 1.

RisikoPerusahaan

Menurut Sart ono (2000)

f i nanci al l ever age adalah

pengunaan sumber dana dengan beban t et ap dengan harapan bahwa akan memberikan t ambahan keunt ungan yang lebih besar dari beban t et apnya sehingga akan meningkat kan keunt ungan yang t ersedia bagi pemegang saham. Skala pengukuran yang digunakan adalah skala rasio dan rumus yang digunakan unt uk mengukur

f i nanci al l ever age sesuai Budiasih (2009) adalah sebagai berikut :

Debt to Total Asset �Total hutang Total aktiva

Profit abilitias

asset .Skala prof it abilit as ini menggunakan skala rasio dan diberi simbol ROA.

Profitabilitas �Laba bersih setelah pajak Total aktiva

Operat ing leverage

Oper at i ng l ever age dapat digunakan unt uk menilai resiko usaha bagi suat u perusahaan, j ika suat u perusahaan sebagian besar dari t ot al biaya adalah biaya t et ap maka perusahaan t ersebut dapat dikat akan memiliki leverage operasi yang t inggi dan sebaliknya Gusnadi (2008). Skala ini di beri symbol OL.

��������� �������� �Total biaya depresiasiTotal biaya� amortisasi

Ukuran Perusahaan

Ukuran perusahaan merupakan ukuran at au besarnya aset yang dimiliki perusahaan. Dalam penelit ian ini, ukuran perusahaan diukur dengan menggunakan nilai logarit ma dari t ot al akt iva Syaf riont (2008). Skala ukuran perusahaan diukur dengan menggunakan skala rasio dan diberi simbol UP .

Ukuran Perusahaan = Log n (Tot al Akt iva)

Struktur Kepemilikan Publik St rukt ur kepemilikan adalah proporsi kepemilikan saham oleh masyarakat publik Herni dan Susant o (2008). Skala ini di ukur dengan menggunakan perbandingan t ot al saham yang dimiliki publik dengan t ot al saham yang beredar di berisimbol SKP Surant a dan

Merdist usi (2004) dalam Herni dan Susant o (2008).

Struktur Kepemilikan � Total saham publik Total saham beredar

Dividen Payout

Di vi den payout

diukur dengan membandingkan ant ara di vi den per shar e dengan

ear ni ng per shar e, Buadiasih (2009) dengan rumus:

Di vi den per shar e Di vi den Payout = X 100%

Ear ni ngs per shar e

Metoda analisa data

Penguj ian menggunakan

bi nar y l ogi st i c r egr essi on karena variabel dependen dalam penelit ian ini yait u t indakan perat aan laba menggunakan variabel dummy. Persamaan sebagai berikut :

LN

P = b0 + b1RISK + b2ROA + b3LO + b4UP + b5SKP + b6DPR + e 1-pLN(P/ 1-P) : st at us perat aan laba perusahaan melakukan, 1 = perusahaan melakukan t indakan perat aan laba dan 0 j ika sebaliknya RISK : Risiko perusahaan. ROA : Prof it abilit as. LO : Oper at i ng l ever age.

UP : Ukuran perusahaan.

SKP : St urkt ur kepemilikan

publ i c.

HASIL PENELITIAN

Hasil uj i st at ist ik deskript if unt uk menget ahui karakt erist ik dari sampel, dapat dilihat pada t abel di bawah ini:

Tabel 2 Statistik Deskript if

N Minimum Maximum Mean St d. Deviat ion RISK 183 . 0943 1. 4705 . 444516 . 2291807 PROFIT 183 . 0077 . 5707 . 121828 . 0969845 OL 183 . 0000 . 3167 . 041205 . 0579021 UK_PRSHN 183 24. 8502 32. 3571 28. 436414 1. 6299872 SKP 183 . 0078 . 8495 . 261995 . 1838352 DPR 183 . 0624 1. 5538 . 425521 . 2861873

INC_SMTH 183 0 1 . 39 . 490

Valid N (list wise) 183

Tabel 3 Classif icat ion T able

Pr edi ct ed

Eckel Per cent age

Cor r ect

Obser ved BukanPerat a Perat a

St ep 1

Bukan perat a 101 10 91

Perat a 58 14 19. 4

Over al l Per cent age 62. 8

Tabel 3 menunj ukkan bahwa prediksi perusahaan yang t idak melakukan prakt ik perat aan laba adalah sebanyak 111 perusahaan, t ernyat a hasil penelit ian menunj ukkan bahwa perusahaan yang t idak melakukan prakt ik perat aan laba sebanyak 101 perusahaan, sehingga ket epat an prediksi sebesar 91%. Prediksi unt uk

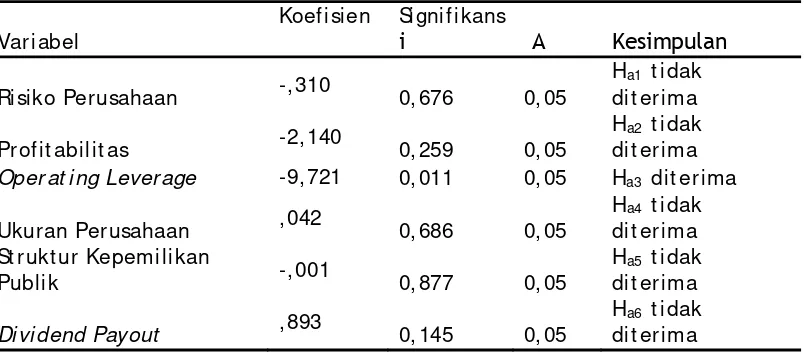

Tabel 4

Variabel

Koef isien Signif ikans

i Α Kesimpulan

Risiko Perusahaan -, 310 0, 676 0, 05

Ha1 t idak dit erima

Prof it abilit as -2, 140 0, 259 0, 05

Ha2 t idak dit erima

Oper at i ng Lever age -9, 721 0, 011 0, 05 Ha3 dit erima

Ukuran Perusahaan , 042 0, 686 0, 05

Ha4 t idak dit erima St rukt ur Kepemilikan

Publik -, 001 0, 877 0, 05

Ha5 t idak dit erima

Di vi dend Payout , 893 0, 145 0, 05

Ha6 t idak dit erima Sumber: Out put Dat a SPSS

Berdasarkan t abel 4 dapat diket ahui bahwa variabel risiko perusahaan memiliki koef isien negat if , yait u sebesar -, 310. Nilai signif ikan sebesar 0, 676 yang lebih besar dari 0, 05 art inya Ha1 t idak dit erima. Hal ini menunj ukan bahwa variabel risiko perusahaan t idak berpengaruh t erhadap prakt ik perat aan laba. hasil penelit ian ini konsist en dengan hasil penelit ian yang dilakukan oleh Herni dan Susant o (2008), Dewi dan Carina (2008) dan Budiasih (2009) yang menyat akan bahwa resiko perusahaan t idak berpengaruh t erhadap prakt ik perat aan laba. Hasil penelit ian ini t idak konsist en dengan penelit ian yang dilakukan oleh Aj i dan Mit a (2010) yang menyat akan bahwa resiko perusahaan berpengaruh t erhadap prakt ik perat aan laba.

Berdasarkan t abel 4 dapat diket ahui bahwa variabel prof it abilit as memiliki koef isien negat if , yait u sebesar -2, 140. Nilai signif ikan sebesar 0, 259 yang lebih besar dari 0, 05 art inya Ha2 t idak

dit erima. Hal ini menunj ukan bahwa variabel prof it abilit as t idak berpengaruh t erhadap prakt ik perat aan laba. Hasil penelit ian ini konsist en dengan hasil penelit ian Suwit o dan Herawat y (2005), Aj i dan Mit a (2010) yang menyat akan bahwa prof it abilit as t idak berpengaruh t erhadap prakt ik perat aan laba. Hasil penelit ian ini t idak konsist en dengan penelit ian yang dilakukan oleh Syaf riont (2008), Herni dan Susant o (2008), Budiasih (2009) yang menyat akan bahwa prof it abilit as berpengaruh t erhadap prakt ik perat aan laba.

Berdasarkan t abel 4 dapat diket ahui bahwa variabel oper at i ng l ever age memiliki koef isien negat if , yait u sebesar -9, 721. Nilai signi f ikan sebesar 0, 011 yang lebih kecil dari 0, 05 art inya Ha3 dit erima. Hal ini menunj ukan bahwa variabel

oper at i ng l ever age t idak

l ever age memiliki pengaruh t erhadap prakt ik perat aan laba. Hasil penelit ian ini t idak konsist en dengan penelit ian yang dilakukan oleh Syaf riont (2008), Herni dan Susant o (2008), Suwit o dan Herawat i (2005), dan Budiasih (2009) yang menyat akan bahwa

oper at i ng l ever age t idak

berpengaruh t erhadap prakt ik perat aan laba.

Berdasarkan t abel 4 dapat diket ahui bahwa variabel ukuran perusahaan memiliki koef isien posit if , yait u sebesar , 042. Nilai signif ikan sebesar 0, 686 yang lebih besar dari 0, 05 art inya Ha4 t idak dit erima. Hal ini menunj ukan bahwa variabel ukuran perusahaan t idak berpengaruh t erhadap prakt ik perat aan laba. Hasil penelit ian ini konsist en dengan hasil penelit ian yang dilakukan oleh Syaif ront (2008), Suwit o dan Herawat y (2005), Dewi dan Carina (2008) yang menyat akan bahwa ukuran perusahaan t idak berpengaruh t erhadap prakt ik perat aan laba. Hasil penelit ian ini t idak konsist en dengan hasil penelit ian Herni dan Susant o (2008), dan Budiasih (2009) yang menyat akan bahwa ukuran perusahaan berpengaruh t erhadap prakt ik perat aan laba.

Berdasarkan t abel 4 dapat diket ahui bahwa variabel st rukt ur kepemilikan publik memiliki koef isien negat if , yait u sebesar -, 001. Ni lai signif ikan sebesar 0-, 877 yang lebih besar dari 0, 05 art inya Ha5 t idak dit erima. Hal ini menunj ukan bahwa variabel st rukt ur kepemilikan publik t idak berpengaruh t erhadap prakt ik perat aan laba. Hasil penelit ian ini konsist en dengan hasil penelit ian yang dilakukan oleh Aj i dan Mit a (2010), dan Makaryanawat i (2006)

yang menyat akan bahwa st rukt ur kepemilikan publik t idak berpengaruh t erhadap prakt ik perat aan laba. Hasil penelit ian ini t idak konsist en dengan hasil penelit ian Herni dan Susant o (2008) yang menyat akan bahwa st rukt ur kepemilikan publik berpengaruh t erhadap prakt ik perat aan laba.

Berdasarkan t abel 4 dapat diket ahui bahwa variabel di vi den payout memiliki koef isien posit if , yait u sebesar , 893. Nilai signif ikan sebesar 0, 145 yang lebih kecil dari 0, 05 art inya Ha6 t idak dit erima. Hal ini menunj ukan bahwa variabel

di vi den payout t idak berpengaruh t erhadap prakt ik perat aan laba. Hasil penelit ian ini konsist en dengan hasil penelit ian yang dilakukan oleh Kust ono (2009) yang menyat akan bahwa di vi den payout

t idak berpengaruh t erhadap prakt ik perat aan laba. . Hasil penelit ian ini t idak konsist en dengan hasil penelit ian Budiasih (2009) yang menyat akan bahwa di vi den payout

berpengaruh t erhadap prakt ik perat aan laba.

PENUTUP

Berdasarkan hasil penelit ian diperoleh kesimpulan bahwa variabel oper at i ng l ever age

berpengaruh t erhadap perat aan laba. variabel risiko perusahaan, prof it abilit as, ukuran perusahaan, st rukt ur kepemilikan publik,

menggunakan enam variabel independen saj a yait u resiko perusahaan, prof it abilit as,

oper at i ng l ever age, ukuran perusahaan, st rukt ur kepemilikan publik, dan di vi dend payoutunt uk mengat asi ket erbat asan-ket erbat asan t ersebut , maka diberikan beberapa rekomendasi

unt uk penelit ian selanj ut nya. Penelit ian selanj ut nya dapat memperpanj ang periode wakt u penelit ian sehingga hasil yang diperoleh lebih baik. Menambah variabel independen lain sepert i

net pr of i t mar gi n, kepemilikan manaj erial dan kualit as audit .

REFERENSI:

Aj i, Dhamar Yudho dan Aria Farah Mit a. 2010. Pengaruh Prof it abilit as, Risiko Keuangan, Nilai Perusahaan, dan St rukt ur Kepemilikan Terhadap Prakt ek Perat aan Laba: St udi Empiris Perusahaan Manuf akt ur Yang Terdaf t ar Di BEI. Si mposi um Nasi onal Akunt ansi XIII.

Budiasih, Igan. 2009. Fakt or-Fakt or Yang Mempengaruhi Prakt ik Perat aan Laba. Jur nal Akunt ansi Bi sni s. Vol. 4. No. 1. hlm. 44-50.

Dewi, P . Sof ia dan Carina. 2008. Fakt or-Fakt or yang Mempengaruhi Prakt ik Perat aan Laba Pada Perusahaan Manuf akt ur dan Lembaga Keuangan Lainnya Yang Terdaf t ar di Bursa Ef ek Jakart a. Jur nal Akunt ansi dan Invest asi. Vol. 6. No. 2. hlm. 205-222.

Ghozali, Imam. 2011. Apl i kasi Anal i si s Mul t i var i at e Dengan Pr ogr am SPSS.

Badan Penerbit Universit as Diponegoro.

Herni dan Yulius Kurnia Susant o. 2008. Pengaruh St rukt ur Kepemilikan Publik, Prakt ik Pengelolaan Perusahaan, Jenis Indust ri, Ukuran perusahaan, Prof it abilit as dan Risiko Keuangan Terhadap Tidnakan Perat aan Laba (St udi Empiris pada Indust ri yang List ing Di Bursa Ef ek Jakart a). Jur nal Ekonomi dan Bi sni s Indonesi a. Vol. 23, No 3, hlm 302-314.

Kust ono, Alwan Sri. 2009. Pengaruh Ukuran, Di vi den Payout, Risiko Spesif ik, Dan Pert umbuhan Perusahaan Terhadap Prakt ik Perat aan Laba Pada Perusahaan Manuf akt ur. Jur nal Ekonomi Bi sni s. Vol. 14. No. 3.

Makaryanawat i. 2006. Ef f ect s of Income Smoot hi ng and Manager i al Owner shi p t o Val ue of The Fi r ms. Eksekut i f . Vol. 6. No. 2

Mudj iono. 2010. Pengaruh t indakan perat aan laba t erhadap reaksi pasar dengan kualit as audit or dan kepemilikan manaj erial sebagai variabel pemoderasi. Ekspl ansi . Vol. 5. No. 2. Okt ober 2010.

Sut risno. 2001. Analisa Fakt or-Fakt or Yang Mempengaruhi Di vi den Payout Rat i oPada Perusahaan Publik Di Indonesia. Tema. Vol. 2. No. 1.

Suwit o, Edy dan Arleen Herawat y. 2005. Analisa Pengaruh Karakt erist ik Perusahaan Terhadap Tindakan Perat aan Laba yang Dilakukan Oleh Perusahaan yang Terdaf t ar di Bursa Ef ek Jakart a. Si mposi um Nasi onal Akunt asi . 15-16 Agust us. No. 8. hlm. 136-145