FAKTOR – FAKTOR YANG BERPENGARUH TERHADAP TINDAKAN

PERATAAN LABA PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan Oleh :

Ricky Permana Putra 0513010049/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

JAWA TIMUR

KATA PENGANTAR

Segala puji syukur saya kepada Allah SWT yang telah melimpahkan rahmat, hidayah, dan karuniaNya yang tak terhingga sehingga saya berkesempatan menimba ilmu hingga jenjang Perguruan Tinggi. Berkat rahmatNya pula memungkinkan saya untuk menyelesaikan skripsi dengan judul ”Faktor-Faktor Yang Berpengaruh Terhadap Tindakan Perataan Laba Pada Perusahaan Manufaktur Yang Terdaftar Di ursa Efek Indonesia”

Penulisan skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi (SE), pada Universitas Pembangunan Nasional “Veteran” Jawa Timur. Walaupun dalam penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang dimiliki, tetapi penulis yakin tanpa adanya saran dan bantuan maupun dorongan dari beberapa pihak maka skripsi ini tidak akan mungkin dapat tersusun sebagaimana mestinya.

Pada kesempatan ini, peneliti menyampaikan ucapan terima kasih yang sebanyak-banyaknya kepada :

1. Bapak Prof. Dr.Ir. Teguh Soedarto, MP., Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Saiful Anwar, Msi, Wakil Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dr. Sri Trisnaningsih , Msi, Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Bapak Drs. Ec. Tamadoy Thamrin, MM., Dosen Pembimbing Utama yang dengan sabar telah membimbing dan memberi petunjuk yang sangat berguna hingga terselesaikannya skripsi ini.

6. Segenap tenaga pengajar, karyawan dan seluruh rekan-rekan mahasiswa terutama Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 7. Bapak dan Ibu, adik serta kakak dan juga untuk Herna Armawati tercinta terima

kasih atas doa, kasih sayang, dukungan dan bantuannya secara moril maupun materiil yang telah diberikan selama ini.

8. Semua pihak yang telah membantu penulis dan tidak bisa penulis sebutkan satu persatu.

Akhirnya peneliti menyadari bahwa masih banyak kekurangan didalam penulisan skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi perbaikan di masa mendatang. Besar harapan peneliti, semoga skripsi ini memberikan manfaat bagi pembaca.

Surabaya, Januari 2009

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAKSI ... x

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 7

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian... 8

BAB II TINJAUAN PUSTAKA ... 9

2.1.Penelitian Terdahulu ... 9

2.2.Landasan Teori ... 15

2.2.1. Laporan Keuangan ... 15

2.2.1.1. Pengertian Laporan Keuangan ... 15

2.2.1.2. Tujuan Laporan Keuangan ... 16

2.2.1.3. Pihak – Pihak yang Berkepentingan Terhadap Laporan Keuangan ... 16

2.2.1.4. Jenis-Jenis Laporan Keuangan ... 19

2.2.2.1.Pengertian Laba ... 22

2.2.2.2.Tujuan Laporan Laba / Rugi ... 23

2.2.3. Perataan Laba ... 23

2.2.3.1.Pengertian Perataan Laba ... 23

2.2.3.2.Motivasi Perataan Laba ... 24

2.2.3.3.Dimensi Perataan Laba ... 25

2.2.3.4.Teori Keagenan (Agency Theory) ... 26

2.2.4. Faktor –faktor yang Mempengaruhi Perataan Laba .. 27

2.2.4.1.Ukuran Perusahaan ... 29

2.2.4.2.Teori Yang Melandasi Pengaruh Ukuran Perusahaan Terhadap Perataan Laba ... 30

2.2.4.3.Profitabilitas ... 30

2.2.4.4.Teori Yang Melandasi Pengaruh Profitasbilitas Terhadap Perataan Laba ... 31

2.2.4.5.Leverage Operasi ... 32

2.2.4.6.Teori Yang Melandasi Pengaruh Leverage Operasi Terhadap Perataan Laba ... 33

2.2.4.7.Total Assets Turnover ... 33

2.2.4.8.Teori Yang Melandasi Total Assets Turnover Operasi Terhadap Perataan Laba ... 34

2.3.Kerangka Pikir ... 36

BAB III METODE PENELITIAN ... 38

3.1Definisi Operasional ... 38

3.1.1. Variabel Bebas... 38

3.1.2. Variabel Terikat... 40

3.2. Teknik Penentuan Sampel ... 42

3.2.1. Populasi ... 42

3.2.2. Sampel ... 42

3.3. Teknik Pengumpulan Data ... 45

3.3.1. Jenis Data ... 45

3.3.2. Sumber Data ... 45

3.3.3. Pengumpulan Data ... 45

3.4. Teknik Analisis dan Uji Hipotesis ... 46

3.4.1. Regresi Logistik ... 46

3.4.2. Regresi Logistik Serentak ... 47

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 50

4.1. Deskripsi Objek Penelitian ... 50

4.1.1. Sejarah Singkat Bursa Efek Indonesia ... 50

4.1.2. Visi dan Misi Perusahaan ... 52

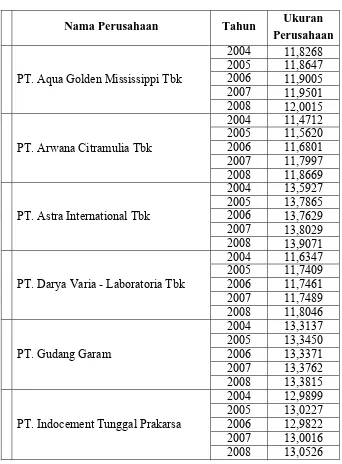

4.1.4. PT Aqua Golden Missisippi Tbk ... 54

4.1.5. PT. Arwana Citramulia Tbk ... 55

4.1.6. PT. Astra International Tbk ... 55

4.1.7. PT. Darya Varia Laboratoria Tbk ... 55

4.1.8. PT. Gudang Garam ... 56

4.1.9. PT. Indocemet Tunggal Prakarsa ... 56

4.1.10.PT. Indofarma Tbk ... 57

4.1.11.PT. Indofood Sukses Makmur ... 57

4.1.12.PT. Kageo Igar Jaya ... 57

4.1.13.PT. Kalbe Farma ... 58

4.1.14.PT. Kimia Farma ... 58

4.1.15.PT. Lionmesh Prima ... 59

4.1.16.PT. Mayora ... 59

4.1.17.PT. Merck ... 59

4.1.18.PT. Multi Bintang Indonesia ... 60

4.1.19.PT. Mustika Ratu ... 60

4.1.20.PT. Roda Vivatex Tbk ... 60

4.1.21.PT. Seme Gresik ... 61

4.1.22.PT. Sepatu Bata ... 61

4.1.23.PT.Siantar Top Tbk ... 62

4.1.24.PT. Sorini Argo Asia Corporindo ... 62

4.1.26.PT. Tempo Scan Pasifik Tbk ... 63

4.1.27.PT. Trias Sentosa ... 63

4.1.28.PT. Ultra Jaya Milk Industry ... 64

4.1.29.PT.Unilever Indonesia ... 64

4.2. Deskripsi Hasil Penelitian ... 65

4.2.1. Deskripsi Mengenai Ukuran Perusahaan (X1) ... 65

4.2.2. Deskripsi Variabel Profitabilitas (X2) ... 69

4.2.3. Deskripsi Variabel Leverage Operasi (X3) ... 73

4.2.4. Deskripsi Variabel Variabel Total Assets Turnover (X3) ... 77

4.3. Deskripsi Hasil Pengujian Hipotesis ... 81

4.3.1. Hasil Pengujian Deskriptif... 81

4.3.2. Hasil Pengujian Hipotesis... 81

4.4. Hasil Pengujian Regresi Logistik ... 83

4.5. Pembahasan ... 84

4.6. Implikasi Hasil Penelitian ... 88

4.7. Perbedaan Penelitian Yang Dilakukan Sekarang dengan Penelitian Terdahulu ... 89

BAB V KESIMPULAN DAN SARAN ... 90

5.1.Kesimpulan ... 90

DAFTAR PUSTAKA

DAFTAR TABEL

Halaman

Tabel 2.1. Tabel Perbedaan Penelitian Terdahulu ... 14

Tabel 2.2. Faktor-faktor Yang Mempengaruhi Praktik Perataan Laba .... 28

Tabel 3.1. Seleksi Sampel... 43

Tabel 3.2. Tabel Daftar Nama Perusahaan Sampel ... 44

Tabel 4.1. Data Ukuran Perusahaan (X1) Perusahaan Manufaktur di Bursa Efek Indonesia tahun 2004-2008 ... 65

Tabel 4.2. Data Profitabilitas Perusahaan (X2) Perusahaan Manufaktur di Bursa Efek Indonesia tahun 2004-2008 ... 69

Tabel 4.3. Data Leverage Operasi Perusahaan (X3) Perusahaan Manufaktur Di Bursa Efek Indonesia tahun 2004-2008 ... 73

Tabel 4.4. Data Total Assets Turnover Perusahaan (X4) Perusahaan Manufaktur di Bursa Efek Indonesia tahun 2004-2008 ... 77

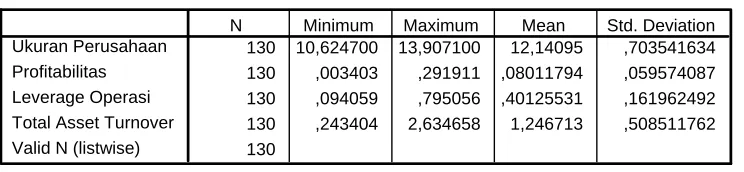

Tabel 4.5. Hasil Pengujian Deskriptif ... 81

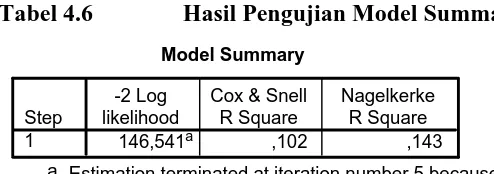

Tabel 4.6. Hasil Pengujian Model Summary... 82

Tabel 4.7. Hasil Pengujian Hosmer dan Lemeshow ... 82

DAFTAR LAMPIRAN

FAKTOR – FAKTOR YANG BERPENGARUH TERHADAP

TINDAKAN PERATAAN LABA PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA

Ricky Permana Putra

Abstraksi

Dengan perkembangan dunia usaha yang maju pesat, kemajuan di bidang teknologi, persaingan yang semakin tajam antar perusahaan, dan situasi perekonomian negara yang tidak menentu, mendorong manajemen perusahaan untuk bekerja lebih efektif agar perusahaan mampu menjaga aktifitas operasinya tetap stabil dan berkembang sekaligus meningkatkan kinerja manajemen untuk mendapatkan hasil yang optimal bagi perusahaan, sehingga dapat menumbuhkan kepercayaan bagi pihak luar, yaitu masyarakat dan investor. Tinggi rendahnya tingkat kepercayaan pada suatu perusahaan tergantung dari kualitas informasi yang diberikan oleh perusahaan tersebut. Informasi yang berkualitas yang dimaksud adalah informasi yang akurat mengenai kinerja manajemen yang tercermin dalam laporan keuangan perusahaan yang disusun secara periodik. Tujuan penelitian ini adalah untuk mengetahui dan menguji pengaruh ukuran perusahaan, profitabilitas, leverage operasi dan total assets turnover terhadap perataan laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Populasi penelitian ini adalah Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia hingga tahun 2008 yang berjumlah 26 perusahaan . Model analisis yang digunakan untuk menguji hipotesis yang diajukan adalah regresi linier logistik serta regresi logistik serentak

Dari hasil pengujian yang dilakukan dapat disimpulkan bahwa pengaruh ukuran perusahaan, profitabilitas, leverage operasi dan total assets turnover terhadap perataan laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tidak dapat terbukti kebenarannya karena hanya variabel leverage operasi saja yang berpengaruh signifikan terhadap perataan laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Dengan perkembangan dunia usaha yang maju pesat, kemajuan di bidang teknologi, persaingan yang semakin tajam antar perusahaan, dan situasi perekonomian negara yang tidak menentu, mendorong manajemen perusahaan untuk bekerja lebih efektif agar perusahaan mampu menjaga aktifitas operasinya tetap stabil dan berkembang sekaligus meningkatkan kinerja manajemen untuk mendapatkan hasil yang optimal bagi perusahaan, sehingga dapat menumbuhkan kepercayaan bagi pihak luar, yaitu masyarakat dan investor. Tinggi rendahnya tingkat kepercayaan pada suatu perusahaan tergantung dari kualitas informasi yang diberikan oleh perusahaan tersebut. Informasi yang berkualitas yang dimaksud adalah informasi yang akurat mengenai kinerja manajemen yang tercermin dalam laporan keuangan perusahaan yang disusun secara periodik.

perubahan arus kas, laporan perubahan ekuitas, dan catatan atas laporan keuangan, semua isi dari laporan keuangan bermanfaat bagi pemakainya, namun beberapa pihak seperti pemegang saham, investor, dan kreditur memberikan perhatian yang lebih pada besarnya laba akuntansi yang dibukukan perusahaan.

Menurut Beattie (1994) dalam Asih dan Gudono (2000) perhatian investor yang sering terpusat pada informasi laba tanpa memperhatikan proses yang digunakan untuk menghasilkan informasi laba tersebut, mendorong manajer untuk melakukan manajemen atas laba (earning management) atau manipulasi laba (earning manipulation).

Perataan laba (income smoothing) dilakukan oleh manajemen perusahaan dimaksudkan untuk mencapai sesuatu yang diharapkan atas laba yang dilaporkan. Beidleman (1973) percaya bahwa manajemen melakukan perataan laba untuk menciptakan aliran laba yang stabil dan mengurangi covariance dari market return.

Praktik perataan laba oleh manajemen dianggap sebagai tindakan yang logis dan rasional. Menurut Barnea, Ronen dan Sadan (1981) dalam Jin dan Machfoedz (1998) menyatakan bahwa perataan laba dilakukan oleh para manajer untuk mengurangi fluktuasi dari laba yang dilaporkan dan meningkatkan kemampuan investor untuk meramalkan arus kas di masa datang.

laba yang dilaporkan lebih mendekati angka yang ditargetkan daripada memaksimumkan aliran kas yang diharapkan saat ini (real manipulation). Namun, bila dilakukan dengan sengaja dan dibuat-buat dapat menyebabkan pengungkapan laba yang tidak memadai atau menyesatkan. Sebagai akibatnya, investor mungkin tidak memperoleh informasi yang akurat mengenai laba untuk mengevaluasi hasil dari portofolio mereka.

Sejalan dengan konsep manajemen laba. Perataan laba bila dipandang dari kerangka pikir teori keagenan, perataan laba timbul karena adanya konflik kepentingan antara manajemen dan pemilik. Masing-masing pihak mempunyai motivasi yang berbeda sesuai dengan kepentingannya. Di pandang dari sisi manajemen, Hepworth (1953) mengungkapkan bahwa manajer termotivasi untuk melakukan perataan laba pada dasarnya ingin mendapatkan keuntungan ekonomi dan psikologis yaitu :

4. Mengurangi total pajak terutang

5. Meningkatkan kepercayaan diri manajer yang bersangkutan karena penghasilan yang stabil mendukung kebijakan deviden yang stabil pula

6. Meningkatkan hubungan antara manajer dan karyawan, karena pelaporan penghasilan yang meningkat tajam memberi kemungkinan munculnya tuntutan kenaikan gaji dan upah

Di lain pihak, pemilik mendukung perataan laba karena adanya motivasi internal dan motivasi eksternal. Motivasi internal menunjukkan maksud pemilik untuk meminimalisasi biaya kontrak manajer dengan membujuk manajer agar melakukan praktek manajemen laba. Motivasi eksternal ditunjukkan oleh pemilik saat ini untuk mengubah persepsi investor prospektif atau potensial terhadap nilai perusahaan (Salno dan Baridwan, 2000:19).

Penelitian yang tidak menyetujui adanya praktik perataan laba antara lain dilakukan oleh Hector (1989) dalam Jin dan Machfoedz (1998:176) yang menyatakan bahwa perataan laba sebagai bentuk penyalahgunaan yang umum dalam laporan keuangan yang seharusnya diwaspadai oleh pemakainya, dan Mc Hugh (1992) yang juga menyatakan bahwa perataan laba merupakan bentuk manipulasi di laporan keuangan. Penelitian yang setuju dengan adanya perataan laba antara lain Gordon (1964) dalam Jin dan Machfoedz (1998:176) yang menyatakan bahwa perataan laba dapat mengurangi kesalahan dari pemegang saham dalam mengekstrapolasi laba periode lalu untuk memperkirakan laba di masa datang, hal yang sama juga di ungkapkan oleh Ronen dan Sadan (1981) yang menyatakan bahwa perataan laba konsisten dengan keinginan manajemen untuk memaksimalkan kompensasi.

lain yang diduga berpengaruh terhadap praktik perataan laba adalah faktor profitabilitas. Praktik perataan laba cenderung dilakukan oleh perusahaan yang profitabilitasnya rendah dan dalam keadaan berisiko, karena ingin memperlihatkan bahwa laporan laba rugi lebih baik dan tingkat fluktuasi tidak terlalu tinggi, sehingga dapat menarik investor.

Selain faktor profitabilitas dan ukuran perusahaan, variabel lain yang diduga sebagai pendorong terjadinya praktik perataan laba adalah leverage operasi dan Total Assets Turnover. Leverage operasi dapat didefinisikan sebagai penggunaan aktiva untuk membayar beban tetap. Menurut Bambang Riyanto (195:331), leverage operasi adalah rasio yang mengukur sampai seberapa jauh aktiva perusahaan dibiayai dengan utang. Biasanya, seorang kreditur tertarik pada perusahaan yang memiliki tingkat leverage operasi yang rendah dan menghasilkan leverage yang positif, sebab kreditur memerlukan jaminan atas dana yang dipinjamkan. Sedangkan Total Assets Turnover adalah rasio untuk mengukur sampai seberapa besar efektivitas perusahaan dalam mengerjakan sumber-sumber dananya. Total Assets Turnover cenderung meningkatkan praktek perataan laba, karena dengan tingginya Total Assets Turnover, maka kinerja manajerial dianggap berhasil.

ukuran perusahaan dapat dikaitkan dengan adanya praktik perataan laba. Juniarti (2005) tidak berhasil membuktikan bahwa besaran perusahaan dan profitabilitas adalah faktor pendorong dilakukannya praktik perataan laba, berbeda dengan penelitian yang dilakukan oleh Liauw She Jin dan Mas’ud Machfoedz (1998) yang berhasil membuktikan bahwa leverage operasi merupakan faktor pendorong terjadinya praktik perataan laba, sedangkan faktor ukuran perusahaan, profitabilitas, dan sektor industri tidak berhasil dibuktikan sebagai faktor pendorong perataan laba. Danang Permana (2006) mengambil faktor total asset turnover, profitabilitas, dan ukuran perusahaan sebagai faktor-faktor yang diduga memperngaruhi praktik perataan laba dalam penelitiannya, dan berhasil membuktikan bahwa Total Asset Turnover, ukuran perusahaan, dan profitabilitas merupakan faktor pendorong dilakukannya praktik perataan laba.

Penelitian ini merupakan replikasi dari penelitian yang telah dilakukan oleh Yusuf dan Soraya (2004), Jin dan Machfoedz (1998), dan Danang Permana (2006) yaitu pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, dalam penelitian ini, peneliti mencoba untuk melihat faktor – faktor yang diduga mempengaruhi praktik perataan laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dalam masa krisis global yakni tahun 2008.

“ FAKTOR – FAKTOR YANG BERPENGARUH TERHADAP TINDAKAN

PERATAAN LABA PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA ”

1.2. Rumusan Masalah

Apakah ukuran perusahaan, profitabilitas, leverage operasi dan total assets turnover berpengaruh terhadap tindakan perataan laba pada perusahaan manufaktur yang terdaftar di BEI?

1.3. Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1.4. Manfaat Penelitian

Penyusunan penelitian ini diharapkan dapat memberikan manfaat antara lain:

1. Bagi Peneliti

Hasil penelitian ini untuk menambah wawasan serta mengaplikasikan teori yang sudah didapat dalam perkuliahan, juga sejauh mana ilmu yang telah diperoleh dapat diterapkan dalam praktek kehidupan dimasyarakat.

2. Bagi Universitas / pihak lain

Hasil penelitian ini diharapkan dapat menambah perbendaharaan karya ilmiah dan untuk melengkapi koleksi perpustakaan sehingga diharapkan dapat dipergunakan sebagai refrensi peneliti lain yang mengambil materi dan permasalahan yang serupa.

3. Stakeholders

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian terdahulu

Penelitian terdahulu merupakan salah satu acuan bagi penyusunan skripsi

yang akan datang. Yang mana penelitian yang sama sebelumnya telah dilakukan.

Hanya saja yang membedakan adalah waktu dan objek penelitiannya. Dan

penelitian ini sebelumnya telah dilakukan oleh :

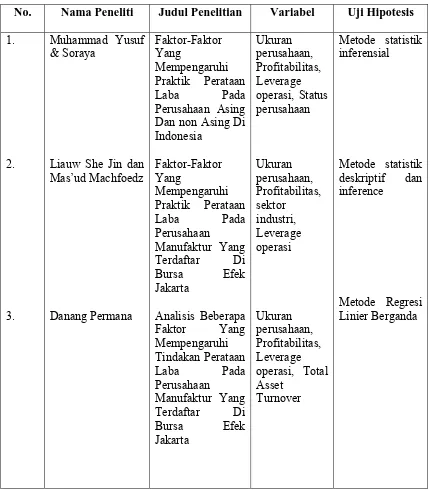

a) Muhammad Yusuf & Soraya

Judul: ”Faktor-Faktor Yang Mempengaruhi Praktik Perataan Laba Pada

Perusahaan Asing Dan non Asing Di Indonesia”

Rumusan Masalah :

1. Apakah perusahaan asing dan non asing yang ada di Indonesia

melakukan praktik perataan laba?

2. Apakah perataan laba di pengaruhi oleh ukuran perusahaan?

3. Apakah perataan laba di pengaruhi oleh profitabilitas perusahaan?

4. Apakah perataan laba dipengaruhi oleh leverage operasi perusahaan?

Hipotesis:

1. Tidak terdapat perataan laba yang dilakukan oleh perusahaan asing

dan non asing yang menjual sahamnya di Indonesia.

2. Perataan laba tidak dipengaruhi oleh ukuran perusahaan.

3. Perataan laba tidak dipengaruhi oleh profitabilitas perusahaan.

4. Perataan laba tidak dipengaruhi oleh leverage operasi perusahaan.

5. Perataan laba tidak dipengaruhi oleh status perusahaan.

6. Terdapat perataan laba yang dilakukan oleh perusahaan asing dan

non asing yang menjual sahamnya di Indonesia.

7. Perataan laba dipengaruhi oleh ukuran perusahaan.

8. Perataan laba dipengaruhi oleh profitabilitas perusahaan.

9. Perataan laba dipengaruhi oleh leverage operasi perusahaan.

10. Perataan laba dipengaruhi oleh status perusahaan.

Kesimpulan :

Diantara perusahaan asing dan non asing tersebut dapat dilihat bahwa

perusahaan non asing lebih banyak melakukan praktik perataan laba

dibandingkan dengan perusahaan asing, hal ini terlihat dari total aktiva

perusahan asing dan non asing yang melakukan praktik perataan laba

cenderung lebih besar dari pada perusahaan asing dan non asing yang tidak

melakukan praktik perataan laba.

Profitabilitas perusahaan asing dan non asing perata laba cenderung

manajemen perusahaan untuk mengurangi fluktuasi yang signifikan.

Perusahaan asing yang melakukan praktik perataan laba memiliki leverage

operasi yang lebih kecil dari pada perusahaan asing yang tidak melakukan

praktik perataan laba.

b) Liauw She Jin dan Mas’ud Machfoedz (1998)

Judul : ”Faktor-Faktor Yang Mempengaruhi Praktik Perataan Laba Pada

Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Jakarta”

Rumusan Masalah :

Apakah perataan laba di pengaruhi oleh ukuran perusahaan,

profitabilitas, sektor industri dan leverage operasi perusahaan.

Hipotesis:

1. Terdapat perataan laba yang dilakukan oleh perusahaan yang

menjual sahamnya di Indonesia.

2. Perataan laba dipengaruhi oleh ukuran perusahaan.

3. Perataan laba dipengaruhi oleh profitabilitas perusahaan.

4. Perataan laba dipengaruhi oleh sektor industri.

5. Perataan laba dipengaruhi oleh leverage operasi perusahaan.

Kesimpulan :

1. Berdasarkan analisis dalam penelitian ini menggunakan

perataan laba ternyata dilakukan juga oleh perusahaan publik yang

terdaftar di BEJ.

2. Analisis dalam penelitian ini tidak berhasil membuktikan

bahwa ukuran perusahaan perusahaan, profitabilitas, dan sektor

industri merupakan faktor pendorong dilakukannya dalam praktek

perataan laba, sedangkan leverage operasi berhasil mambuktikan

terjadinya praktek perataan laba.

3. Analisis berikutnya menggunakan analisis inference yaitu

pengujian univariate dan multivariate, ditemukan bahwa hanya

variabel leverage operasi yang menunjukkan adanya pengaruh

terhadap praktek perataan laba, sedangkan variabel-variabel total

aktiva, profitabilitas, dan sektor industri tidak berpengaruh. Tetapi,

untuk variabel sektor industri hasil pengujian univariate

menunjukkan terdapat perbedaan signifikan antara frekuensi yang

diamati dengan frekuensi yang diharapkan diantara perusahaan yang

melakukan praktek perataan laba dan tidak.

c) Danang Permana (2006)

Judul: ”Analisis Beberapa Faktor Yang Mempengaruhi Tindakan Perataan

Rumusan Masalah :

Apakah faktor ukuran perusahaan, profitabilitas, leverage operasi dan

Total Asset Turnover berpengaruh terhadap praktik perataan laba pada

perusahaan Manufaktur yang terdaftar di Bursa Efek Jakarta.

Hipotesis:

Bahwa ukuran perusahaan, profitabilitas, leverage operasi dan Total

Asset Turnover berpengaruh terhadap praktik perataan laba pada

perusahaan Manufaktur yang terdaftar di Bursa Efek Jakarta.

Kesimpulan :

Variabel ukuran perusahaan, profitabilitas, leverage operasi dan

Total Asset Turnover berpengaruh signifikan terhadap praktik perataan

Tabel 2.1 Tabel Perbedaan Peneliti Terdahulu

No. Nama Peneliti Judul Penelitian Variabel Uji Hipotesis

2.2. Landasan Teori

2.2.1. Laporan keuangan

2.2.1.1. Pengertian laporan keuangan

Menurut Standard Akuntansi Keuangan (2007), pengertian laporan

keuangan adalah Bagian dari proses pelaporan keuangan, laporan keuangan yang

lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi

keuangan (yang dapat disajikan dalam berbagai cara seperti misalnya, sebagai

laporan arus kas atau laporan arus dana), catatan dan laporan lain serta materi

penjelasan yang merupakan bagian intergral dari laporan keuangan. Di samping

itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan

tersebut. Misalnya informasi keuangan segmen industri dan geografis serta

pengungkapan perubahan harga.

Laporan keuangan merupakan ringkasan dari suatu proses pencatatan,

merupakan suatu ringkasan dari transaksi-transaksi keuangan yang terjadi selama

tahun buku yang bersangkutan.laporan keuangan dibuat oleh manajer dengan

tujuan untuk mempertanggung jawabkan tugas-tugas yang dibebankan kepadanya

oleh para pemilik perusahaan (Zaki Baridwan, 17).

Laporan keuangan pada dasarnya merupakan hasil dari proses akuntansi

yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan

atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan

Berdasarkan definisi-definisi di atas, dapat diambil kesimpulan bahwa

laporan keuangan merupakan informasi keuangan dari suatu perusahaan yang

telah dicatat, digolongkan, dan diringkas secara tepat yang dapat digunakan untuk

berbagai tujuan.

2.2.1.2. Tujuan laporan keuangan

Menurut Standard Akuntansi Keuangan Tujuan laporan keuangan adalah

memberikan informasi tentang posisi keuangan, kinerja, arus kas perusahaan yang

bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka

membuat keputusan–keputusan ekonomi serta menunjukkan pertanggung

jawaban (stewardship) manajemen atas penggunaan sumber–sumber daya yang

dipercayakan kepada mereka.

2.2.1.3. Pihak – Pihak yang Berkepentingan Terhadap Laporan Keuangan

Adapun pihak–pihak yang berkepentingan terhadap laporan keuangan

menurut Standard Akuntansi Keuangan 2007 yang akan dijelaskan secara ringkas

berikut ini:

1. Investor

Penanam modal berisiko dan penasehat mereka berkepentingan dengan

risiko yang melekat serta hasil pengembangan dari investasi yang mereka

lakukan. Mereka membutuhkan informasi untuk membantu menentukan

Pemegang saham juga tertarik pada informasi yang memungkinkan

mereka untuk menilai kemampuan perusahaan untuk membayar dividen.

2. Karyawan

Karyawan dan kelompok-kelompok yang mewakili mereka tertarik pada

informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka juga

tertarik dengan informasi yang memungkinkan mereka untuk menilai

kemampuan perusahaan dalam memberikan balas jasa, manfaat pensiun

dan kesempatan kerja.

3. Pemberi Pinjaman

Pemberi pinjaman berkepentingan terhadap laporan keuangan karena

sebagai pemberi pinjaman, mereka membutuhkan informasi keuangan

yang memungkinkan mereka untuk memutuskan apakah pinjaman serta

bunganya dapat dibayar pada saat jatuh tempo.

4. Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai kelangsungan

hidup perusahaan, terutama kalau mereka terlibat dalam perjanjian jangka

panjang dengan, atau tergantung pada, perusahaan.

5. Pemerintah

Pemerintah dan berbagai lembaga yang berada di bawah kekuasaannya

berkepentingan dengan alokasi sumber daya dan karena itu

berkepentingan dengan aktivitas perusahaan. Mereka juga membutuhkan

pajak dan sebagai dasar untuk menyusun statistik pendapatan nasional dan

statistik lainnya.

6. Masyarakat

Perusahaan mempengaruhi anggota masyarakat dalam berbagai cara.

Misalnya, perusahaan dapat memberikan kontribusi berarti pada

perekonomian nasional, termasuk jumlah orang yang dipekerjakan dan

perlindungan kepada penanam modal domestik. Laporan keuangan dapat

membantu masyarakat dengan menyediakan informasi kecenderungan

(trend) dan perkembangan terakhir kemakmuran perusahaan serta

rangkaian aktivitasnya.

Dalam www.shelmi.wordpress.com menyatakan pihak-pihak yang

berkepentingan terhadap posisi keuangan ataupun perkembangan suatu

perusahaan antara lain :

a) Pemilik modal

Untuk menilai sukses tidaknya manajemen dalam mengelola suatu

perusahaan.

b) Manajemen

Untuk mengetahui kemajuan dan perkembangan perusahaan yang

dipimpinnya, agar dapat dibuat atau disusun perencanaan untuk masa yang

c) Karyawan

Karyawan tertarik pada informasi mengenai stabilitas dan profitabilitas

perusahaan karena mereka ingin menilai kemampuan perusahaan dalam

memberikan balas jasa, pensiun, dan kesempatan kerja.

d) Para Investor (Penanam modal)

Dari laporan keuangan yang disajikan, investor akan memutuskan apakah

mereka menanamkan modal kepada perusahaan atau tidak.

e) Kreditur ( Pemberi pinjaman)

Kreditur tertarik dengan informasi keuangan untuk memutuskan apakah

pinjaman serta bunganya dapat dibayar pada saat jatuh tempo dan apakah

kredit yang diberikan cukup mendapat jaminan perusahaan.

f) Pemerintah

Pemerintah berkepentingan terhadap laporan keuangan perusahaan untuk

menentukan besarnya pajak yang harus ditanggung perusahaan.

2.2.1.4. Jenis – Jenis Laporan Keuangan

Pada dasarnya laporan keuangan itu terdiri dari Neraca dan perhitungan

Laba Rugi serta Laporan Perubahan Modal, di mana Neraca menunjukan /

menggambarkan jumlah aktiva, hutang dan modal dari suatu perusahaan pada

hasil-hasil yang telah dicapai oleh perusahaan serta biaya yang terjadi selama

periode tertentu. Dan Laporan Perubahan Modal menunjukan sumber dan

penggunaan atau alasan-alasan yang menyebabkan perubahan modal

perusahaan.Tetapi dalam prakteknya sering diikut-sertakan kelompok lainnya

yang sifatnya membantu untuk memperoleh panjelasan lebih lanjut, misalnya

laporan perubahan modal kerja, laporan arus kas, laporan sebab-sebab perubahan

laba kotor, laporan biaya produksi serta daftar-daftar lainnya (Munawir, 13).

Berikut ini 5 daftar yang diperlukan dalam laporan keuangan, yaitu:

1. Balance sheet (neraca)

Menunjukan posisi keuangan perusahaan,seperti asset, liabilities,

stockholder’s equity pada tanggal tertentu misalnya pada akhir tahun.

2. Income Statement (laporan laba rugi)

Menunjukan hasil operasi perusahaan yaitu revenue,expenditure dan net

profit/ loss pada suatu periode tertentu.

3. Statement of Retained Earning (laporan laba ditahan)

Menunjukan perubahan laba ditahan perusahaan, biasanya yang di

tampilkan adalah profit/ loss dikurangi dengan pembayaran cash dividend.

4. Statement of Cash Flow (laporan arus kas)

Laporan arus kas menunjukan informasi mengenai cash flow dan cash out

flow dari kegiatan operasi, keuangan dan investasi selama periode

Arus kas terdiri dari 3 aktivitas, yaitu:

a. Arus kas Dari Aktivitas Operasi

Penerimaan kas dari penjualan barang dan jasa

Penerimaan kas dari royalty, fees, komisi dan pendapatan lainnya

Pembayaran kas dari pemasok barang dan jasa Pembayaran kas kepada karyawan

Penerimaan dan pembayaran kas oleh perusahaan asuransi sehubungan

dengan premi, klaim anuitas dan manfaat asuransi lainnya.

b. Arus Kas Dari Aktivitas Investasi

Pembayaran kas untuk membeli aktiva tetap, aktiva tak berwujud, dan

aktiva jangka panjang lain, termasuk biaya pengembangan yang

kapitalisasi dan aktiva tetap yang dibangun sendiri

Penerimaan kas dari penjualan tanah, bangunan dan peralatan, aktiva

tak berwujud dan aktiva jangka panjang lainnya.

Perolehan saham atau instrument keuangan perusahaan lain.

Uang muka dan pinjaman yang diberikan kepada pihak lain serta

pelunasannya (kecuali yang dilakukan oleh lembaga keuangan)

c. Arus Kas Dari Aktivitas Pendanaan

8. Penerimaan kas dari emisi saham atau ,modal lainnya

9. Pembayaran kas kepada para pemegang saham untuk menarik atau menembus

10. Penerimaan kas dari emisi obligsi – obligasi, pinjaman, wesel, hipotik dan

pinjaman lainnya.

11. Pelunasan pinjaman

12. Pembayaran kas oleh penyewa guna jasa untuk mengurangi saldo kewajiban

yang berkaitan dengan sewa guna usaha pembiayaan

5. Catatan Atas Laporan Keuangan

Menunjukan informasi tentang dasar penyusunan laporan keuangan dan

kebijakan akuntansi yang dipilih dan diterapkan terhadap peristiwa dan

transaksi yang penting, menunjukan informasi yang diwajibkan dalam

PSAK tetapi tidak disajikan di neraca, laporan laba rugi, laporan arus kas,

dan laporan perubahan ekuitas serta menunjukan informasi tambahan yang

tidak disajikan dalam laporan keuangn tetapi diperlukan dalam rangka

penyajian secara wajar.

2.2.2. Laba

2.2.2.1. Pengertian Laba

Laba (Gain) adalah kenaikan modal (aktiva bersih) yang berasal dari

transaksi sampingan atau transaksi yang jarang terjadi dari suatu badan usaha, dan

dari semua transaksi atau kejadian lain yang mempengaruhi badan usaha selama

suatu periode kecuali yang timbul dari pendapatan (revenue) atau investasi olah

pemilik (Zaki Baridwan, 1997:31).

Laporan laba/rugi adalah suatu laporan yang menunjukkan

pendapatan-pendapatan dan biaya-biaya dari suatu unit usaha untuk suatu periode tertentu

(Zaki Baridwan, 1997:30).

Tujuan utama pelaporan laba/rugi adalah untuk memberikan informasi

yang berguna bagi mereka yang paling berkepentingan dengan laporan keuangan.

Tujuan yang lebih khusus meliputi penggunaan laba sebagai pengukuran efisiensi

manajemen, penggunaan angka laba historis untuk membantu meramalkan

keadaan usaha dan didistribusikan dividen di masa yang akan datang, dan

penggunaan laba sebagai pengukuran keberhasilan serta pedoman pengambilan

keputusan manajerial di masa yang akan datang (Hendriksen, 1989:130).

2.2.3. Perataan Laba

2.2.3.1 Pengertian Perataan Laba

Definisi perataan laba menurut Koch (dalam Edy dan Arleen, 2005:137)

adalah suatu sarana yang digunakan manajemen untuk mengurangi fluktuasi laba

yang dilaporkan agar dapat sesuai dengan target yang ingin dicapai baik secara

artifisial melalui metode akuntansi atau secara riil melalui transaksi. Definisi

perataan laba lainnya adalah definisi yang dikemukakan oleh Beidelman (dalam

Anis dan Imam, 2001:326), perataan laba adalah sebagai suatu usaha yang

sengaja dilakukan untuk menekan fluktuasi laba sampai pada tingkat laba yang

dalam batas-batas yang diijinkan oleh prinsip-prinsip akuntansi yang berlaku

umum.

Beberapa pernyataan di atas dapat disimpulkan bahwa perataan laba

merupakan salah satu upaya para manajer perusahaan untuk mengurangi fluktuasi

laba yang dilaporkan sehingga kinerja perusahaan terlihat stabil.

2.2.3.2 Motivasi Perataan Laba

Menurut Hepworth dalam (Murtanto, 2004) ada beberapa motivasi

adanya perataan laba diantaranya:

1. Mengurangi total pajak terutang

2. Meningkatkan kepercayaan diri manajer yang bersangkutan

karena penghasilan yang stabil mendukung kebijakan deviden yang

stabil pula

3. Meningkatkan hubungan antara manajer dan karyawan, karena

pelaporan penghasilan yang meningkat tajam memberi kemungkinan

munculnya tuntutan kenaikan gaji dan upah

4. Siklus peningkatan dan penurunan penghasilan dapat

dibandingkan dan gelombang optimisme dan pesimisme dapat

diperlunak.

Menurut Dye (1998) dalam Murtanto (2004) bahwa pemilik mendukung

perataan laba karena adanya motivai internal dan motivasi eksternal. Motivasi

manajer dengan membujuk manajer agar melakukan praktik manajemen laba.

Motivasi eksternal ditunjukkan oleh usaha pemilik saat ini untuk mengubah

persepsi investor prospektif/potensial terhadap nilai perusahaan.

Beberapa pernyataan di atas dapat disimpulkan bahwa motivasi/alasan

adanya perataan laba adalah bagi manajer perusahan, perataan laba dilakukan

dengan tujuan agar kinerja perusahaan tersebut terlihat baik dan untuk

mengurangi konflik di antara manajer dengan karyawan dan pemilik perusahaan,

sedangkan bagi pemilik perusahaan adanya praktik perataan laba maka mereka

akan lebih mudah untuk dapat memperhitungkan risiko, return dan arus kas masa

depan perusahaan.

2.2.3.3 Dimensi Perataan Laba

Dimensi perataan laba pada dasarnya adalah alat yang digunakan untuk

melakukan peratan angka income. Dascher dan Malcolm dalam Assih dan

Gudono (2000) menyatakan bahwa perataan laba atas laba yang dilaporkan dapat

dicapai melalui real smoothing dan artificial smoothing. Real smoothing adalah

perataan laba yang dilakukan melalui transaksi keuangan sesungguhnya dengan

mempengaruhi laba melalui perubahan dengan sengaja atas kebijakan operasi dan

waktunya. Sedangkan artificial smoothing adalah perataan laba melalui prosedur

akuntansi yang diterapkan untuk memindahkan biaya dan atau pendapatan dari

satu periode ke periode yang lain. Oleh sebab itu, artificial smoothing sering juga

Barnea et al. dalam Belkaoui (2000:59) membedakan dimensi peratan laba

menjadi 3 jenis, yaitu :

1. Perataan melalui terjadinya peristiwa dan/atau pengakuan :

Manajemen dapat menentukan waktu terjadinya transaksi sedemikian

rupa sehingga efek transaksi tersebut income akan cenderung

memperkecil variasinya dari waktu ke waktu.

2. Perataan melalui alokasi dari waktu ke waktu :

Berkaitan dengan terjadinya dan pengakuan suatu peristiwa, manajemen

memiliki kebebasan yang lebih untuk mengendalikan penentuan periode

yang dipengaruhi oleh kuantifikasi peristiwa tersebut.

3. Perataan laba klasifikasi (sehingga disebut perataan

klasifikasi) :

Ketika statistik laporan income bersih (nilai bersih semua pendapatan

dan biaya) merupakan objek perataan, manajemen dapat mengklasifikasi

elemen-elemen dalam laporan income untuk mengurangi variasi dari

waktu ke waktu dalam statistik tersebut.

2.2.3.4 Teori Keagenan (Agency Theory)

Perataan laba terkait erat dengan konsep manajemen laba yang

menggunakan kerangka pikir teori keagenan. Sejalan dengan konsep tersebut,

pembahasan perataan laba juga menggunakan teori keagenan sebagai basic thory

suatu model kontraktual antara dua atau lebih orang (pihak), dimana salah satu

pihak disebut agent dan pihak lain disebut principal. Principal mendelegasikan

pertanggungjawaban atas decision making kepada agent, hal ini dapat pula

dikatakan bahwa principal memberikan suatu amanah kepada agent untuk

melaksanakan tugas tertentu sesuai kontrak kerja yang telah disepakati.

Kontrak kerja yang dimaksud adalah kontrak kerja antara pemilik modal

(principal) dengan manajer perusahaan (agent). Dimana antara agent dan

principal ingin memaksimumkan utilitas masing-masing dengan informasi yang

dimiliki. Tetapi di satu sisi, agent memiliki informasi yang lebih banyak (full

information) dibanding dengan principal di sisi lain, sehingga menimbulkan

adanya asimetri informasi. Informasi yang lebih banyak dimiliki oleh manajer

dapat memicu untuk melakukan tindakan-tindakan sesuai dengan keinginan dan

kepentingan untuk memaksimumkan utilitasnya. Sedangkan bagi pemilik modal

dalam hal ini investor akan sulit untuk mengontrol secara efektif tindakan yang

dilakukan oleh manajemen karena hanya memiliki sedikit informasi yang ada.

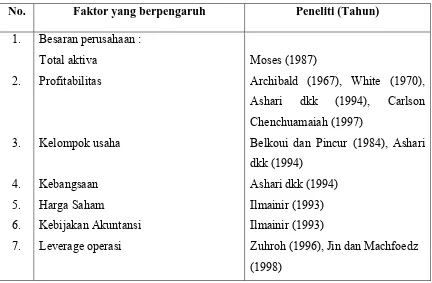

2.2.4. Faktor-faktor yang Mempengaruhi Perataan Laba

Perataan laba dapat dipengaruhi oleh beberapa faktor yang mendorong

manajer untuk melakukan perataan laba. Secara rasional manajer melakukan

perataan laba dengan alasan memperkecil tuntutan perusahaan. Berikut ini

beberapa faktor-faktor yang mempengaruhi peratan laba yang dinyatakan oleh

Tabel 2.2 Faktor-faktor yang mempengaruhi praktik perataan laba

No. Faktor yang berpengaruh Peneliti (Tahun)

1.

Besaran perusahaan :

Total aktiva

Archibald (1967), White (1970),

Ashari dkk (1994), Carlson

Chenchuamaiah (1997)

Belkoui dan Pincur (1984), Ashari

dkk (1994)

Ashari dkk (1994)

Ilmainir (1993)

Ilmainir (1993)

Zuhroh (1996), Jin dan Machfoedz

(1998)

Sumber : Salno, H. M., dan Z. Baridwan, (2000), Analisis Perataan Penghasilan

(Income Smoothing) : Faktor-Faktor yang Mempengaruhi dan Kaitannya

dengan Kinerja Saham Perusahaan Publik di Indonesia, JRAI vol.3 no.1 2000.

Dari beberapa faktor-faktor yang mempengaruhi praktik perataan laba

yang dinyatakan oleh Salno dan Baridwan dalam penelitian ini peneliti mencoba

meneliti beberapa faktor yang mempengaruhi praktik perataan laba, yaitu ukuran

2.2.4.1 Ukuran Perusahaan

Besarnya perusahaan itu bermacam–macam tetapi bukan ukuran yang

dipakai untuk menentukan tidak adanya standart ukuran yang berlaku umum,

semakin besar suatu perusahaan, maka semakin banyak pula alternatif sumber

pembelanjaan yang dapat dipilih oleh perusahaan tersebut.

Ada kecenderungan bahwa semakin besar perusahan semakin besar pula

jumlah utang yang dimiliki. Perusahan yang tumbuh pesat cenderung lebih

banyak menggunakan utang (Weston dan Brigham, 1994 :175), hal ini disebabkan

karena perusahaan yang besar akan lebih mudah mendapatkan pinjaman dari

pihak eksternal dibandingkan dengan perusahaan yang lebih kecil .

Variabel ukuran perusahaan yang digunakan dalam penelitian ini adalah

nilai aktiva perusahaan, jadi untuk melihat besar atau kecilnya perusahan yang

diukur dari total aktiva verdasarkan nilai nuku yang dinyatakan dalam satuan

rupiah dan skala pengukurannya adalah rasio.

Ukuran perusahan dapat dilihat dari aktiva perusahaan, jadi dapat

dirumuskan:

UP = Log Total aktiva

2.2.4.2. Teori Yang Membahas Pengaruh Ukuran Perusahaan Terhadap

Perataan Laba

Dalam theory akuntansi positif (positive accounting theory) yang

menghipotesiskan bahwa ukuran perusahaan cenderung menginvestasikan

dananya ke proyek yang mempunyai varian lebih rendah dengan beta yang rendah

pula guna menghindari laba yang berlebihan.

Nilai aktiva dipakai sebagai variabel ukuran perusahaan karena selama ini

masih terdapat compounding effect yang timbul karena perusahan yang besar

selalu diidentikkan dengan nilai aktiva yang besar pula (Salno dan Baridwan,

2000), hal ini membuat para manajer termotivasi untuk melakukan praktik

perataan laba karena mereka percaya bahwa para pemakai laporan keuangan

masih mendasarkan pada salah satu penilaiannya mengenai perusahaan pada

angka nilai aktiva.

2.2.4.3. Profitabilitas

Profitabilitas adalah menunjukkan kemampuan perusahaan untuk

menghasilkan laba selama periode tertentu.

Jumlah keuntungan (laba) yang diperoleh secara teratur merupakan suatu

faktor yang sangat penting yang perlu mendapat perhatian penganalisa didalam

manilai profitabilitas dapat diukur dengan berdasarkan perbandingan laba setelah

untuk menilai sehat atau tidaknya perusahaan yang mempengaruhi investor untuk

membuat keputusan (Suwito dan Herawaty, 2005).

Profitabilitas diukur menggunakan Net Profit Margin (NPM), sehingga

dirumuskan sebagai berikut :

NPM = Laba Bersih Setelah Pajak

Total Penjualan

(Suwito dan Herawati, 2005)

2.2.4.4. Teori Yang Membahas Pengaruh Profitabilitas Terhadap Perataan Laba

Teori pengharapan (expectancy theory) menyatakan bahwa individu

mengubah perilaku mereka berdasarkan hasil yang diharapkan dari suatu

kejadian. Manfaat yang diturunkan dari suatu hasil yang diharapkan dapat berupa

intrinsik (seperti penghargaan atau harga diri) maupun ekstrinsik (upah atau

promosi) (Victor H. Vroom, 1964 dalam Robbins, 2003:229).

Profitabilitas diduga mempengaruhi perataan laba, karena sesuai dengan

teori pengharapan di atas, pihak manajemen berusaha menampilkan suatu tingkat

profitabilitas yang tinggi agar kinerja manajemen terlihat baik.

Menurut Ashari et al (1994, dalam Suwito dan Herawaty 2005:138)

menyatakan bahwa tingkat profitabilitas rendah mempunyai kecenderungan lebih

besar untuk melakukan perataan laba, hal ini dapat terjadi dikarenakan perataan

variabilitas atas laba perusahaan yang akan dilaporkan guna mengurangi risiko

pasar atas saham perusahaan.

2.2.4.5. Leverage Operasi

Leverage dapat didefinisikan sebagai penggunaan aktiva atau dana di

mana untuk penggunaan tersebut perusahaan harus menutup biaya tetap atau

membayar beban tetap (Riyanto, 1995:375). Rasio leverage digunakan untuk

mengukur sejauh mana aktiva perusahaan dibiayai dengan utang.

Perusahaan dengan rasio leverage tinggi mempunyai risiko rugi besar,

tetapi juga memiliki kesempatan untuk memperoleh laba yang tinggi, sedangkan

perusahaan dengan rasio leverage yang rendah memiliki risiko rugi yang lebih

kecil jika kondisi ekonomi sedang menurun, tetapi juga memiliki hasil

pengembalian yang lebih rendah jika kondisi ekonomi membaik.

Leverage operasi dapat dirumuskan :

Leverage = Total Hutang

Total Aktiva

2.2.4.6. Teori Yang Membahas Pengaruh Leverage Operasi Terhadap Perataan

Laba

Teori akuntansi positif beranggapan bahwa perilaku manajer atau pembuat

laporan keuangan dipengaruhi oleh banyak faktor. Faktor-faktor perilaku manajer

dalam pengaturan tingkat keuntungan dikenal dengan 3 hipotesis, yaitu : hipotesis

model bonus (bonus scheme hypothesis), hipotesis biaya politis (political cost

hypothesis), dan hipotesis rasio hutang terhadap aktiva (leverage hypothesis)

(Watts dan Zimmerman dalam Gumanti; JRAI, 2001:167).

2.2.4.7. Total Assets Turnover

Total assets turnover disebut juga rasio aktivitas yaitu rasio untuk

mengukur seberapa besar afektivitas perusahaan menggunakan keseluruhan aktiva

untuk menciptakan penjualan dan mendapatkan laba. Aktiva tersebut diantaranya

adalah aktiva lancar, seperti kas, wesel tagih, piutang usaha, dan aktiva-aktiva

lainnya baik aktiva tetap maupun aktiva lain-lain.

Menurut Riyanto (1995:334), total assets turnover mengukur kemampuan

dana yang tertanam dalam keseluruhan aktiva berputar dalam suatu periode

tertentu. Rasio total assets turnover dapat dihitung dengan mambandingkan

antara penjualan neto dengan jumlah aktiva. Atau dapat dirumuskan sebagai

Total Assets Turnover : Penjualan Bersih

Total Assets

(Harahap, 2002:309)

2.2.4.8. Teori Yang Membahas Total assets Turnover Operasi Terhadap

Perataan Laba

Gordon mengemukakan teorinya tentang perataan laba sebagai berikut:

Proposisi 1 : Kriterium yang digunakan manajemen korporat dalam memilih

prinsip akuntansi adalah maksimasi utilitas atau

kemakmurannya.

Proposisi 2 : Utilitas manajemen seiring dengan (1) keamanan kerjanya, (2)

aras (level) dan tingkat pertumbuhan dalam laba dan (3) aras

dan tingkat pertumbuhan besarnya korporasi.

Proposisi 3 : Pencapaian tujuan manajemen yang dinyatakan dalam

proposisi 2 sebagian tergantung pada kepuasan pemegang

saham terhadap kinerja korporasi, yaitu, jika hal-hal lain sama,

makin bahagia pemegang saham, makin besar keamanan kerja,

laba dan sebagainya dari manajemen.

Proposisi 4 : Kepuasan pemegang saham terhadap korporasi meningkat

seiring dengan rata-rata tingkat pertumbuhan laba korporasi

(atau rata-rata tingkat return terhadap modalnya) dan stabilitas

Teorema : Apabila keempat proposisi di atas diterima atau terbukti benar,

maka manajemen dalam lingkup kekuasaannya, yaitu ruang

gerak yang diijinkan oleh prinsip akuntansi yang berlaku, akan

(1) meratakan laba yang dilaporkan dan (2) meratakan tingkat

pertumbuhan laba.

(Belkaoui,

2000:56)

Total assets turnover dimaksudkan untuk mengetahui aktivitas perusahaan

dengan melihat pada besar kecilnya laba usaha dalam hubungannya dengan

penjualan, sedangkan junlah aktiva dimaksudkan untuk mengetahui efisiensi

perusahaan dengan malihat pada kecepatan perputaran dalam suatu periode

tertentu. Semakin tinggi total assets turnover suatu perusahaan maka semakin

tinggi pula penjualan perusahaan, sehingga kemungkinan untuk meraih laba

maksimal juga semakin besar, sehingga menarik investasi di perusahaan.

Perusahaan dengan total assets turnover yang tinggi kemungkinan mendapatkan

investor semakin tinggi pula. Sesuai dengan teori yang dikemukakan Gordon,

yaitu kepuasan pemegang saham terhadap korporasi akan meningkat seiring

dengan rata-rata tingkat pertumbuhan laba korporasi, sehingga manajer berupaya

melaporkan bahwa perusahaan mempunyai tingkat perputaran assets yang tinggi

2.3. Kerangka pikir

Sebelum menentukan kerangka pikir dalam penelitian ini, ada beberapa

premis yang dikemukakan oleh peneliti terdahulu yang melandasi pemikiran,

sementara dalam penelitian ini, yaitu :

Premis 1

Diduga bahwa perusahaan yang berukuran kecil cenderung

melakukan praktik perataan laba dibandingkan dengan perusahaan

besar (Ashari et al., 1994 dalam Juniarti dan Corolina, 2005).

Premis 2

Profitabilitas dan Leverage operasi tidak berpengaruh terhadap

praktik perataan laba (Edy Suwito dan Arleen Herawaty, 2005)

Premis 3

Profitabilitas dikatakan sebagai salah satu faktor yang tidak

berpengaruh terhadap perataan laba pada suatu perusahaan

(Zuhroh, 1996 dalam Liauw She Jin dan Machfoedz, 1998)

Premis 4

Leverage operasi berpengaruh terhadap perataan laba (Liauw She

Jin dan Machfoedz, 1998).

Premis 5

Total Assets Turnover dan Leverage operasi berpengaruh secara

Gambar 2.1 : Diagram Kerangka Pikir

Uji Statistik

Regresi Logistik

2.4. Hipotesis

Berdasarkan rumusan masalah, penelitian terdahulu dan landasan teori

yang telah dikemukakan,maka dapat diberikan hipotesis penelitian sebagai

berikut:

Bahwa ukuran perusahaan, profitabilitas perusahaan, leverage operasi

perusahaan, dan Total Assets Turnover berpengaruh terhadap perataan

laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

(BEI). (Premis 1,2,3,4,5) X1 : Ukuran Perusahaan

X2 : Profitabilitas Perusahan

X3 : Leverage Operasi

X4 : Total Assets Turnover

BAB III

METODE PENELITIAN

3.1 Definisi Operasional

Untuk memperjelas konsep yang akan diteliti seta menghindari kesalahan

persepsi terhadap variabel yang digunakan dalam penelitian ini, maka akan

dijelaskan definisi operasional dan cara pengukuran variabel sebagai berikut :

3.1.1. Variabel Bebas (X)

a) Ukuran Perusahaan (X1)

Ukuran perusahaan merupakan besar atau kecilnya perusahaan yang

diukur dari total aktiva berdasarkan nilai buku yang dinyatakan dalam

satuan rupiah dan skala pengukurannya adalah rasio.

UP = Log Total aktiva

b) Profitabilitas (X2)

Profitabilitas merupakan ukuran penting perusahaan untuk menilai

sehat atau tidaknya perusahaan yang memperngaruhi investor untuk

membuat keputusan. Variabel ini diukur dengan menggunakan Net Profit

NPM = Laba Bersih Setelah Pajak

Total Penjualan

c) Leverage Operasi (X3)

Leverage Operasi terjadi setiap waktu dimana suatu perusahaan

mempunyai biaya tetap yang harus ditutup berapapun besarnya volume

kegiatannya. Dengan kata lain, Leverage operasi bersangkutan dengan

penggunaan aktiva atau operasinya perusahaan yang disertai dengan biaya

tetap. Skala pengukurannya adalah skala rasio dengan rumus :

Leverage = Total Hutang

Total Aktiva

d) Total Assets Turnover (X4)

Total Assets Turnover disebut juga rasio aktivitas yaitu rasio untuk

mengukur seberapa besar efektivitas perusahan menggunakan keseluruhan

aktiva untuk menciptakan penjualan dan mendapatkan laba (Harahap,

2002:309). Rasio Total Assets Turnover dapat dihitung dengan

membandingkan antara penjualan neto dengan jumlah aktiva. Atau dapat

dirumuskan sebagai berikut :

Total Assets Turnover =Penjualan Bersih

3.1.2. Variabel Terikat (Y)

Perataan Laba (Y)

Merupakan cara yang digunakan oleh manajemen untuk mengurangi

fluktuasi laba yang dilaporkan oleh manajemen untuk mengurangi fluktuasi laba

yang dilaporkan agar sesuai dengan target yang diinginkan baik secara artifisial

melalui metode akuntansi, maupun secara riil melalui transaksi. Pengukuran

variabel adalah menggunakan skala rasio dengan saruan desimal. Perataan Laba

sebagai variabel terikat yang diukur menggunakan Indeks Eckel dengan

menggunakan laba operasi sebagai variabel yang digunakan untuk mewakili

earnings.

Perataan Laba dapat dihitung dengan cara :

Indeks IC = (CV ∆I / CV∆S)

Notasi :

∆I = Perubahan penghasilan bersih / laba dalam suatu periode

∆S = Perubahan penjualan dalam satu periode

CV = Koefisien variasi dari variabel, yakni standar deviasi dibagi

dengan nilai yang diharapkan.

CV∆I = Koefisien variasi untuk perubahan laba

CV∆S = Koefisien variasi untuk perubahan penjualan

Dimana CV∆I dan CV∆S dapat dihitung dengan :

CV∆I atau CV∆S = Variance

CV∆I dan CV∆S = ∑ (∆x - ∆ x ) 2 : ∆ x

n – 1

Notasi :

∆ X = Perubahan penghasilan bersih / laba (I) atau penjualan (S)

tahun n dengan n - 1

∆x = Rata-rata perubahan penghasilan bersih atau laba (I) atau

penjualan (S) antara tahun n depan n – 1

n = Banyaknya tahun yang diamati

Setelah CV diketahui, terhadap masing-masing perusahaan akan diberi

status. Untuk perusahaan dengan CV∆S > CV∆I berarti perusahaan tersebut telah

melakukan praktik perataan laba, sebaliknya, perusahaan dengan CV∆S < CV∆I

berarti perusahaan tersebut tidak melakukan praktik perataan laba. Berdasarkan

rumus Indeks Eckel dapat disimpulkan bahwa IC < 1 atau CV∆S > CV∆I

mempunyai arti perusahaan tersebut melakukan perataan laba, sebaliknya,

perusahaan dengan IC >1 atau CV∆S < CV∆I mempunyai arti perusahaan tersebut

3.2 Teknik Penentuan Sampel

3.2.1 Populasi

Populasi menurut Sumarsono (2002:45) merupakan subyek / obyek

yang memiliki ciri–ciri atau karakteristik- karakteristik tertentu yang berbeda

dengan kelompok subyek / obyek yang lain, dan kelompok tersebut akan dikenai

generalisasi dari hasil penelitian.

Pada penelitian ini yang menjadi populasi adalah Perusahaan

Manufaktur yang terdaftar di Bursa Efek Indonesia hingga 2008 sebanyak 139

Perusahaan.

3.2.2 Sampel

Sampel adalah bagian dari sebuah populasi, yang mempunyai ciri

dan karakteristik yang sama dengan populasi tersebut, karena itu sebuah sampel

harus merupakan representatif dari sebuah populasi. Secara umum semakin

besar ukuran sampel maka sampel akan semakin representatif. Mengingat

bahwa analisis penelitian didasarkan pada sampel sedangkan kesimpulan

penelitian nantinya digeneralisasikan kepada populasi maka tingkat

representatif sebuah sampel terhadap populasinya menjadi penting

(Sumarsono,2002:45)

Dalam penelitian ini teknik penentuan ukuran sampel

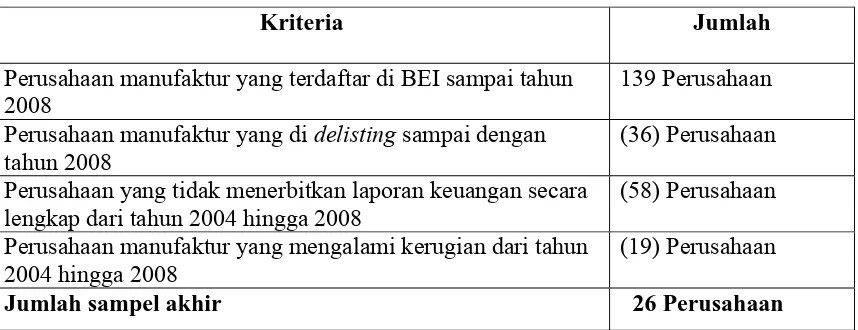

dengan pertimbangan tertentu. Berikut kriteria - kriteria perusahaan yang

dijadikan sampel dalam penelitian ini adalah :

a. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia antara

tahun 2004 hingga 2008.

b. Perusahaan yang sahamnya masih aktif di perdagangkan di BEI.

c. Perusahaan tersebut tidak di delisting selama periode 2004 – 2008

d. Perusahaan yang menerbitkan laporan keuangan tahun 2004 – 2008

secara lengkap.

e. Perusahaan yang laporan keuangannya dari tahun 2004 – 2008 tidak

mengalami kerugian.

Berdasarkan berbagai kriteria yang telah ditetapkan didapatkan 26

perusahaan yang akan dijadikan sampel dengan tahun pengamatan tahun 2004

hingga 2008. Berikut ini merupakan seleksi sampel penelitian :

Tabel 3.1 Seleksi Sampel

Kriteria Jumlah

Perusahaan manufaktur yang terdaftar di BEI sampai tahun 2008

139 Perusahaan

Perusahaan manufaktur yang di delisting sampai dengan tahun 2008

(36) Perusahaan

Perusahaan yang tidak menerbitkan laporan keuangan secara lengkap dari tahun 2004 hingga 2008

(58) Perusahaan

Perusahaan manufaktur yang mengalami kerugian dari tahun 2004 hingga 2008

(19) Perusahaan

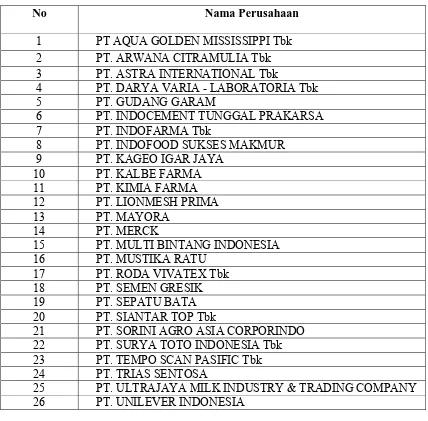

Tabel 3.1 Daftar Nama Perusahaan Sampel

sumber : www.idx.co.id

No Nama Perusahaan

1 PT AQUA GOLDEN MISSISSIPPI Tbk 2 PT. ARWANA CITRAMULIA Tbk 3 PT. ASTRA INTERNATIONAL Tbk

4 PT. DARYA VARIA - LABORATORIA Tbk 5 PT. GUDANG GARAM

6 PT. INDOCEMENT TUNGGAL PRAKARSA 7 PT. INDOFARMA Tbk

8 PT. INDOFOOD SUKSES MAKMUR 9 PT. KAGEO IGAR JAYA

15 PT. MULTI BINTANG INDONESIA 16 PT. MUSTIKA RATU

17 PT. RODA VIVATEX Tbk 18 PT. SEMEN GRESIK 19 PT. SEPATU BATA 20 PT. SIANTAR TOP Tbk

21 PT. SORINI AGRO ASIA CORPORINDO 22 PT. SURYA TOTO INDONESIA Tbk 23 PT. TEMPO SCAN PASIFIC Tbk 24 PT. TRIAS SENTOSA

25 PT. ULTRAJAYA MILK INDUSTRY & TRADING COMPANY 26 PT. UNILEVER INDONESIA

3.3 Teknik Pengumpulan Data

3.3.1 Jenis Data

Dalam penelitian ini jenis–jenis data yang diperoleh adalah data

sekunder yaitu data yang diperoleh dalam bentuk yang sudah jadi, sudah

dikumpulkan, dan diolah oleh pihak perusahaan. Data sekunder ini meliputi data

keuangan dari laporan keuangan suatu Perusahaan Manufaktur yang Terdaftar di

Bursa Efek Indonesia hingga 2008.

3.3.2 Sumber Data

Sumber data yang dipakai dalam penelitian ini berasal dari Bursa Efek

Indonesia dan dari situs www.idx.co.id yang berupa laporan keuangan perusahaan

dan ICMD (Indonesian Capital Market Directory).

3.3.3 Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah sebagai berikut:

1.Dokumentasi

Teknik pengumpulan data dengan cara melihat dan membaca serta

mempelajari dokumen-dokumen dan catatan-catatan perusahaan yang

2.Studi Pustaka

Yaitu suatu cara pengumpulan data melalui buku–buku literatur dan tulisan

ilmiah yang digunakan sebagai landasan teori yang mendukung pelaksanaan

penelitian.

3.4 Teknik analisis dan Uji hipotesis

3.4.1 Regresi Logistik

Metode regresi logistik digunakan untuk mencari pengaruh satu atau lebih

variabel bebas yaitu ukuran perusahaan, profitabilitas, leverage operasi, dan total

assets turnover yang berskala rasio terhadap variabel terikat (perataan laba) yang

berskala nominal. Regresi logistik bertujuan menganalisis respon biner adalah

untuk memperoleh hubungan antara xi dan pi (probabilitas kejadian yang

diakibatkan oleh xi). Karena itu model dapat diperoleh dengan regresi logistik ini

nilai fungsinya harus berkisar antara 0 dan 1 yang dapat diperoleh dengan

menggunakan fungsi logistik. Fungsi regresi logistik dapat dituliskan sebagai

berikut :

f(x) = 1 1 + e-1

f(x) bernilai 0 dan 1 berturut-turut untuk mendekati -∞ dan mendekati +∞

maka nilai f(x) antara 0 dan 1. Sedangkan bentuk model regresi logistik dengan

exp

π (x) =

1 + exp

dimana :

p = banyaknya variabel prediktor

Dengan menggunakan transformasi logit dari π(x), maka model regresi logistik

dapat ditulis sebagai berikut :

G(x) = ln π (x)

1 - π (x)

= β0 + β1X1 + β2X2 + ... + βpXp

3.4.2. Regresi Logistik Serentak

Beberapa langkah dalam uji regresi multivariate adalah sebagai berikut :

1. Uji Serentak

Regresi logistik serentak digunakan untuk memeriksa keberartian

koefisien β secara keseluruhan atau serentak. Dan hipotesa pengujiannya

adalah :

p

∑

βj Xij j=0p

Hipotesis :

H0 : β0 = β1 =...= βk = 0

H1 : paling sedikit ada satu βk yang tidak sama dengan nol

Statistik uji :

G = -2 ln (likelihoodwithoutthe variable) likelihoodwith variable

G = 2 n

∑

[yi ln(^

i) + (1- yi) ln

(1-^

i)] – [n1 ln(n1) + n0 ln(n0) – n ln(n)]

i=1

Daerah Kritis :

Tolak H0 jika tingkat signifikansi (p-value) lebih kecil α (5%) yang artinya

bahwa paling tidak terdapat satu atau lebih variabel bebas (ukuran perusahaan,

profitabilitas, leverage operasi, total assets turnover) yang berpengaruh

terhadap variabel terikat (perataan laba).

2. Uji Kesesuaian Model

Uji kesesuaian model dilakukan dengan tujuan mengetahui apakah tidak

ada perbedaan antara hasil observasi dengan kemungkinan hasil prediksi

Hipotesis :

H0 : Model sesuai (tidak ada perbedaan antara hasil observasi

dengan kemungkinan prediksi model)

H1 : Model tidak sesuai (ada perbedaan antara hasil observasi

dengan kemungkinan prediksi model)

Statistik Uji :

(nij – μij)2

x2 = ∑

μij

Daerah Kritis :

Tolak H0 jika tingkat signifikansi (p-value) lebih kecil α (5%) yang berarti

model tidak sesuai (terdapat perbedaan antara hasil observasi dengan

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian

4.1.1. Sejarah Singkat Bursa Efek Indonesia

Pada tanggal 13 Juli 1992, Bursa Efek Indonesia diswastakan dan mulai

menjalankan pasar saham di Indonesia, sebuah awal pertumbuhan baru setelah

terhenti sejak didirikan pada awal abad ke-19. pada tahun 1912, dengan bantuan

Kolonial Belanda, Bursa efek pertama di Indonesia didirikan di Batavia, pusat

pemerintahan kolonial Belanda yang dikenal sebagai Jakarta saat ini.

Bursa Batavia sempat ditutup selama Perang Dunia pertama dan kemudian

dibuka lagi pada tahun 1925. Selain Bursa Batavia, pemerintahan kolonial juga

mengkeuangkan bursa pararel di Surabaya dan Semarang. Namun kegiatan bursa

saham ini dihentikan lagi ketika terjadi pendudukan oleh tentara Jepang di Batavia.

Pada tahun 1952, tujuh tahun setelah Indonesia memproklamirkan

kemerdekaan, bursa saham dibuka lagi di Jakarta dengan memperdagangkan saham

dan obligasi yang diterbitkan oleh perusahaan-perusahaan Belanda sebelum perang

dunia. Kegiatan bursa saham kemudian berhenti lagi ketika pemerintahan

Sebelum tahun 1977, bursa saham dibuka kembali dan ditangani oleh Badan

Pelaksana Pasar Modal (BAPEPAM), institusi baru dibawah Departemen Keuangan.

Kegiatan perdagangan dan kapitalisasi pasar saham pun mulai meningkat seiring

dengan perkembangan pasar financial dan sektor swasta. Puncak perkembangannya

pada tahun 1990. pada tahun 1991, bursa saham diswastanisasi menjadi PT. Bursa

Efek Jakarta dan menjadi salah satu bursa saham yang dinamis di Asia. Swastanisasi

bursa saham menjadi PT. Bursa Efek Indonesia ini mengakibatkan beralihnya fungsi

BAPEPAM menjadi Badan Pengawas Pasar Modal (BAPEPAM).

Tahun 1995 adalah tahun Bursa Efek Indonesia memasuki babak baru. Pada

22 Mei 1995 Bursa Efek Jakarta meluncurkan Jakarta Automated Trading System

(JATS), sebuah sistem perdagangan otomatisasi yang menggantikan sistem

perdagangan manual. Sistem baru ini dapat memfasilitasi perdagangan saham dengan

ftrekuensi yang lebih besar dan lebih menjamin kegiatan pasar yang fair dan

transparan dibanding sistem perdagangan manual.

Pada Juli 2000, Bursa Efek Indonesia menerapkan perdagangan tanpa warkat

(Scripless Trading) dengan tujuan untuk meningkatkan likuiditas pasar dan

menghindari peristiwa saham hilang dan pemalsuan saham dan juga untuk

mempercepat proses penyelesaian transaksi.

Tahun 2002, Bursa Efek Indonesia mulai menerapkan perdagangan jarak jauh

(Remote Trading) sebagai upaya meningkatkan akses pasar, efisiensi pasar, kecepatan

4.1.2. Visi dan Misi Bursa Efek Indonesia

a. Visi

Bursa Efek Indonesia menjadi bursa yang kompetitif dengan kredibilitas

tingkat dunia. Bursa yang kompetitif adalah bursa yang memiliki kinerja baik

sehingga mampu bersaing dengan bursa-bursa lain di tingkat internasional, serta

dapat menciptakan suatu perdagangan yang wajar, teratur dan efisien.

b. Misi

Menjadikan Bursa Efek Indonesia sebagai penggerak utama pertumbuhan

ekonomi nasional serta menjadi gerbang investasi bagi investor lokal maupun asing.

Menjadi lembaga bursa yang berwibawa, trasparan, memiliki integritas yang tinggi

serta institusi yang dinamis dan tanggap terhadap perubahan pasar dan teknologi

dengan tetap memperhatikan perlindungan investor.

4.1.3. Sejarah Singkat PT. Pemeringkat Efek Indonesia (PEFINDO)

PT. Pemeringkat Efek Indonesia atau PT. PEFINDO didirikan di Jakarta pada

tanggal 21 Desember 1993 atau usul dari Badan Pengawas Pasar Modal dan Bank

Indonesia. Pada tanggal 13 Agustus 1994, PT. PEFINDO mendapatkan ijin Operasi

No. 39/PM-PI/1994 dari badan pengawas Pasar Modal. PT. PEFINDO merupakan

Fungsi utama PT. PEFINDO dalam aktifitas pemeringkatan adalah

menyediakan peringkat yang obyektif, independent dan dapat dipercaya mengenai

risiko kredit suatu sekuritas hutang (obligasi) baik obligasi jangka panjang maupun

obligasi jangka pendek yang diterbitkan secara publik. Sebagai bagian dari aktifitas

pemeringkatan, PT. PEFINDO memproduksi dan mempublikasikan informasi yang

berhubungan dengan pasar modal obligasi. produk publikasi PT. PEFINDO ini berisi

komentar kredit pada perusahaan – perusahaan yang menerbitkan obligasi. peringkat

hutang merupakan pendukung pasar modal di Indonesia, dimana sesuai peraturan

Badan Pengawas Pasar Modal yang menyebutkan bahwa setiap obligasi yang

terdaftar di Bursa harus mempunyai peringkat dari lembaga pemeringkat seperti PT.

PEFINDO.

PT. PEFINDO sampai saat ini telah memeringkat lebih dari tiga ratus

perusahaan yang menerbitkan obligasi, yang meliputi tiga sektor, yaitu :

Sektor Perseroan (corporate), meliputi industri manufaktur, industri

jalan tol, industri tambang, industri media, industri property, industri

jasa pengiriman.

Adapun penilaian pemberian peringkat berdasarkan risiko industri, risiko

bisnis, dan risiko keuangan.

Sektor Asuransi, adapun penilaian pemberian peringkat berdasarkan