PRAKTIK M ANAJEM EN LABA DENGAN PENDEKATAN LONG TERM DAN SHORT

TERM DISCRETIONARY ACCRUAL M ODEL

(Studi Empiris Pada Indeks LQ - 45 Periode 2004 - 2010)

NASKAH PUBLIKASI Diajukan Kepada

Program St udi M agist er M anajemen

Program Pascasarjana Universit as M uhammadiyah Surakart a

unt uk M emenuhi Salah Sat u Syarat Guna M emperoleh

Gelar M agist er M anajemen

Oleh :

LINA AYU SAFITRI

NIM : P 100 100 030

PROGRAM STUDI M AGISTER M ANAJEM EN PROGRAM PASCASARJANA

UNIVERSITAS M UHAM M ADIYAH SURAKARTA 2012

DIBIAYAI OLEH DP2M , DIREKTORAT JENDRAL PENDIDIKAN TINGGI KEM ENTRIAN PENDIDIDKAN NASIONAL

SESUAI DENGAN PERJANJIAN PELAKSANAAN HIBAH PENELITIAN NOM OR : 007/ O.06.2/ PP/ SP/ 2012

1

Praktik M anajemen Laba Dengan Pendekatan Long Term Dan Short Term

Discretionary Accrual M odel

(Studi Empiris Pada Indeks LQ - 45 Periode 2004 – 2010). Lina Ayu Safitri

ABSTRAK

Penelit ian ini bert ujuan unt uk menganalisis kecenderungan prakt ik manajemen laba dengan menggunakan model long t erm dan short t erm discret ionary accrual model pada indeks LQ – 45 periode 2004 – 2010. Jumlah sampel penelit ian sebanyak 165 yang diambil dengan menggunakan t eknik purposive sampling. Berdasarkan hasil analisis deskript if, prakt ik manajemen laba dengan model long t erm discret ionary accrual cenderung menggunakan pola menaikkan angka laba dengan cara mempengaruhi komponen – komponen akt iva t et ap. Sedangkan model short t erm discret ionary accrual cenderung menggunakan pola menurunkan angka laba dengan cara mempengaruhi komponen – komponen akt iva lancar. Perbedaan kedua model t ersebut lebih diperkuat lagi dari hasil uji beda, dimana t erdapat perbedaan yang signifikan ant ara penggunaan model long t erm discret ionary accrual dengan short t erm discret ionary accrual dalam melakukan prakt ik manajemen laba.

Kata kunci : Prakt ik M anajemen Laba, Indeks LQ – 45, Long Term and Short Term Discret ionary Accrual M odel.

ABSTRACT

2

PENDAHULUAN

Dalam laporan keuangan t erkandung informasi mengenai laba yang

sangat pent ing bagi pihak int ern dan ekst ern perusahaan unt uk menilai kinerja

manajemen. Laba yang disajikan dalam laporan keuangan adalah laba yang

dihasilkan melalui met ode akrual. Laba akrual dianggap menjadi ukuran yang

lebih baik dibanding arus kas dari akt ivit as operasi perusahaan karena met ode

akrual mempert imbangkan masalah w akt u (Dechow , 1994).

Prakt ik manajemen laba (earnings management ) dilakukan, karena

adanya fleksibilit as dalam memilih kebijakan akunt ansi unt uk menngambarkan

kondisi perusahaan yang sesungguhnya. Pihak manajemen melakukan

manipulasi t erhadap laporan keuangan yang dihasilkan perusahaan demi

kepent ingan pribadi / perusahaan. Pendekat an discret ionary accrual merupakan

campur t angan dari pihak manajemen dalam proses pelaporan keuangan. Banyak

para penelit i yang mengalami kesulit an dalam membedakan ant ara discret ionary

accrual dan non discret ionary accrual . Kesulit an ini disebabkan adanya

perubahan dalam suat u perusahaan , Achievement of Object ives Syst em (AOS)

kinerja yang berubah dan adanya keput usan akunt ansi yang diambil.

Whelan dan M cNamara (2004) menaw arkan model baru yang

merupakan pengembangan dari model lama, sepert i model Jones (1991) dan

Dechow (1994). Bedanya dalam model yang dit aw arkan ini discret ionary

accruals dipisah m enjadi dua model yait u : long t erm discret ionary accruals dan

3

peran model t ersebut dalam manajemen laba. Bukt i dari penelit ian Whelan dan

M cNamara (2004) menunjukkan bahw a, long t erm dan short t erm

discret ionary accruals mempunyai efek yang berbeda t erhadap relevansi

informasi laporan keuangan.

Efek t ersebut t idak dapat diungkap dengan model lama, sehingga

menunjukkan kelemahan dari model lama yang hanya berorient asi pada short -

t erm focus. Baik Short t erm dan long t erm discret ionary accrual memiliki

karakt erist ik yang berbeda. Short term discret ionary accrual kecenderungan

prakt ik manajemen labanya dengan pola m enurunkan / m enaikkan angka laba

dengan mempengaruhi komponen – komponen akt iva lancar. Sedangkan model

long t erm discret ionary accrual kecenderungan prakt ik manajemen laba

dilakukan dengan pola menurunkan / menaikkan angka laba yang dilakukan

dalam komponen – komponen akt iva t et ap.

Penelit ian ini merupakan bagian penelit ian hibah pasca t ahun kedua

yang m enindak lanjut i penelit an Fauziah (2011), yang masih memerlukan

pert imbangan model lain dalam menget ahui t indakan manajemen laba pada

perusahaan yang t ergabung di indeks LQ – 45. Berdasarkan penjelasan diat as,

maka tujuan penelit ian ini adalah : (1) menganalisis praktik manajemen laba

pada perusahaan go public yang t ergabung dalam indeks LQ - 45 dengan

pendekat an long t erm discret ionary accrual model. (2) menganalisis praktik

manajemen laba pada perusahaan go public yang t ergabung dalam indeks LQ -

4

menganalisis perbedaan prakt ik manajemen laba pada perusahaan go public

yang t ergabung dalam indeks LQ - 45 dengan pendekat an long t erm dan short

t erm discret ionary accrual model.

REVIEW LITERATUR

Penelit ian t erdahulu mengukur keberadaan manajemen laba dengan

menggunakan pendekat an aggregat e accruals yang memisahkan t ot al akrual

menjadi discret ionary accrual dan non discret ionary accrual . Kelebihan

pendekat an ini adalah dapat menggambarkan cara m em perbesar dan

memperkecil angka laba. Penggunaan model aggregat e accruals menuai banyak

krit ik. Ant ara lain oleh : Gom ez, et al . (2000) yang beranggapan bahw a model

aggregat e accrual t idak mempert imbangkan adanya hubungan ant ara akrual dan

arus kas. Sehingga ada beberapa komponen non – discret ionary accrual salah

diklasifikasikan menjadi discret ionary accrual. Akibat dari kesalahan t ersebut ,

berdampak pada kesalahan dalam menspesifikasi model – model yang

digunakan.

Zayene et al (2010) dalam penelit iannya menguji nilai relevansi short

t erm discret ionary accrual dan long t erm di scret ionary accrual di hadapan IOS

(Invest ment Opport unit y Set) yang menunjukkan invest asi perusahaan / opsi

pert um buhan perusahaan. Hasil empiris menunjukkan bahw a short t erm

discret ionary accrual dan long t erm discret ionary accrual t idak memberikan

5

Fauziah (2011) dalam penelit iannya bert ujuan m engident ifikasi pola

manajemen laba pada perusahaan yang t ergabung dalam indeks LQ - 45 di

BEI, dan besarnya manajemen laba yang dilakukan oleh manajemen. Dari

hasil penelit ian t ersebut menunjukkan bahw a t rend earnings management

t idak memberikan pola yang sama dari t ahun ke t ahun. Nam un secara

keseluruhan dari t ot al rat a-rat a earnings management dihasilkan nilai posit ip.

M enurut Scot t (2009:403) mendefinisikan earnings management

sebagai “t he choice by a manager of account ing policies or act ions affect ing

earnings so as t o achieve some specific report ed earnings object ive” yang berart i

adanya pilihan yang dilakukan oleh manajer dalam menent ukan kebijakan

akunt ansi yang dilakukan agar mempengaruhi laporan unt uk mencapai beberapa

t ujuan t ert ent u. M anajemen melakukan prakt ik manajemen laba dikarenakan

adanya beberapa hal ant ara lain unt uk kepent ingan pribadi agar mendapat kan

bonus sesuai yang di inginkan. Tindakan alt ernat if yang dapat dilakukan adalah

dengan melakukan pemilihan met ode akunt ansi dalam penyajian laporan

keuangan, sepert i menaikkan at au menurunkan angka laba yang dihasilkan

perusahaan.

Dari uraian diat as, maka dapat dirumuskan hipot esis sebagai berikut:

“ Terdapat perbedaan ant ara prakt ik manajemen laba yang menggunakan

pendekat an long t erm discret ionary accrual model dengan short t erm

6

M ETODE PENELITIAN

Penelit ian ini m enjelaskan kecenderungan prakt ik manajemen laba

dengan menggunakan model long term dan short term discret ionary accrual .

Dat a yang digunakan adalah dat a panel (pooled dat a). Populasi dalam penelit ian

ini adalah seluruh perusahaan yang t erdaft ar di Bursa Efek Indonesia (BEI) yang

t ermasuk dalam krit eria indeks LQ - 45 selam a 7 t ahun pengamat an, yait u t ahun

2004 – 2010. Teknik pengambilan sampel menggunakan t eknik purposive

sampling dengan t ujuan unt uk mendapat kan sampel yang represent at ive.

Krit eria yang dit et apkan unt uk memilih sampel adalah: (1) Perusahaan go public

yang t erdaft ar di Bursa Efek Indonesia yang masuk dalam kat egori Indeks LQ – 45

selama periode 2004 - 2010 yang mempublikasikan laporan keua ngannya

secara bert urut – t urut, (2) Perusahaan yang mempublikasikan laporan keuangan

t ahunan di BEI m aupun di w ebsit e perusahaannya unt uk periode 31 Desem ber

2004 - 2010 yang dinyat akan dalam rupiah (Rp), (3) Perusahaan m anufakt ur

(t idak t ermasuk indust ri perbankan, asuransi dan keuangan lainnya) dan (4)

Perusahaan menyediakan dat a yang t erkait dengan penelit ian secara lengkap.

Variabel dalam penelit ian ini adalah : manajemen laba (earnings

management ) yang diart ikan sebagai t indakan manajer yang menyajikan laporan

dengan cara menaikan / menurunkan angka laba periode berjalan dari unit usaha

yang menjadi t anggungjaw abnya, t anpa menimbulkan kenaikan / penurunan

7

yang digunakan dalam prakt ik manajemen laba yait u model long term dan short

t erm discret ionary accrual.

Dalam penelit ian ini , m et ode analisis dat a yang digunakan adalah

mengembangkan model m odified Jones dengan pendekat an short t erm dan long

t erm accrual model. Pemisahan discret ionary accrual menjadi short t erm dan

long t erm discret ionary accrual dilakukan oleh Whelan dan M cNam ara (2004)

berdasarkan model Jones (1991). Kot hari et al (2005) menggunakan model yang

dirujuk dari Dechow et al (1995) unt uk memisahkan akrual discret ionary menjadi

short t erm dan long t erm akrual. Adapun langkah-langkah pengujiannya adalah

sebagai berikut :

1. M enghit ung besarnya t ot al akrual

ACCi,t = EARNi,t – CFOi,t ... (1) 2. M enghit ung besarnya short t erm accrual

STACCi,t = ?ARi,t+?INVi,t+?OCAi,t -?APi,t -?TXPi,t -?OCLi,t ...(2) 3. M enghit ung besarnya long t erm accrual

LTACCi,t = ACCi,t – STACCi,t………(3)

Set elah menghit ung besarnya short t erm accrual dan long t erm

accrual langkah berikut nya menghit ung short t erm discret ionary accrual (STDAM )

dan long t erm discret ionary accrual (LTDAM ) yang mengacu pada model Kot hari

et al (2005).

4. M enghit ung besarnya short term discret ionary accrual

8

5. M enghit ung besarnya long t erm discret ionary accrual

LTDAMi,t = ……(5)

Keterangan :

ACCi,t = Tot al akrual perusahaan i pada t ahun t

EARNi,t = Laba sebelum pos luar biasa perusahaan i pada t ahun t

CFOi,t = Kas dari operasi perusahaan i pada t ahun t

STACCi, = Short t erm Accruals perusahaan i pada t ahun t

? ARi,t = Piut ang Dagang tahun t dikurangi piut ang t ahun t-1 perusahaan i

? INVi,t = Persediaan t ahun t dikurangi persediaan t ahun t-1 perusahan i

? OCAi,t = Akt iva lancar lainya t ahun t dikurangi akt iva lancar lainya t ahun i

? APi,t = Hut ang dagang t ahun t dikurangi hut ang usaha t ahun t-1

perusahaan i

? TXPi,t = Hut ang pajak t ahun t dikurangi hut ang pajak t ahun t-1

perusahaan i

? OCLi,t = Hut ang lancar lainya t ahun t dikurangi hut ang lancar lainya t-1

perusahaan i

LTACCi,t = Long-t erm accruals perusahaan i pada t ahun t

STDAMi,t = Short t erm discret ionary accrual

TAi,t -1 = Tot al akt iva perusahaan i pada t ahun t-1

Log TAi,t - = Logarit ma dari t ot al akt iva perusahaan i pada t ahun t-1

?

REVi,t = Pendapat an perusahaan i pada t ahun t dikurangi t ahun t-19

Uji beda dilakukan unt uk menget ahui adakah perbedaan yang

signifikan ant ara penggunaan model short t erm discret ionary accruals dengan

long t erm discret ionary accrualskarena t idak berdist ribusi normal, maka uji beda

menggunakan analisis non paramet rik (w ilcoxon signed ranks t est ).

HASIL DAN PEM BAHASAN

Dari hasil analisis st at ist ik deskript if diperoleh gambaran pert ahun

sebagai berikut :

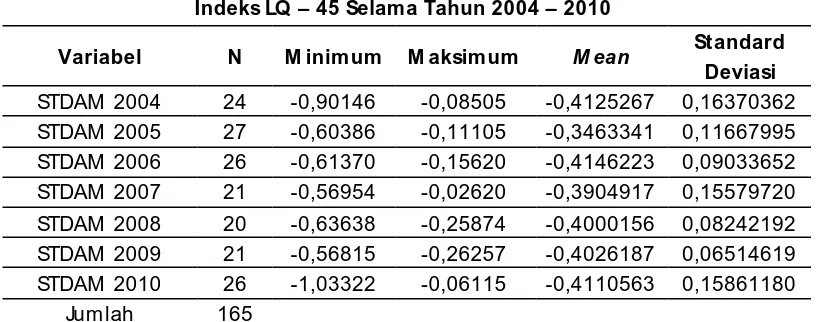

1. Short Term Discret ionary Accrual M odel (STDAM )

Tabel 1

Hasil Perhitungan Short Term Discretionary Accrual M odel (STDAM ) Indeks LQ – 45 Selama Tahun 2004 – 2010

10

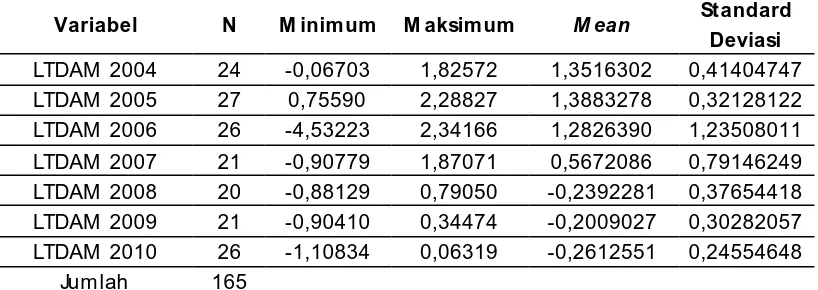

2. Long Term Discret ionary Accrual M odel (LTDAM )

Tabel 2

Hasil Perhitungan Long Term Discretionary Acrual M odel (LTDAM ) Indeks LQ - 45Selama Tahun 2004 - 2010

Sumber : dat a sekunder yang diolah

Berdasarkan hasil analisis st at ist ik deskript if (t abel 1 dan t abel 2) di

atas, di peroleh gambaran besarnya nilai rata-rat a unt uk short t erm discret ionary

accrual model m enunjukkan hasil negat if. Sedangkan nilai rat a-rat a unt uk model

long t erm discret ionary accrual menujukkan hasil posit if. Dari 7 t ahun periode

pengamat an rat a – rat a prakt ik manajemen laba cenderung menggunakan pola

menaikkan angka laba dengan melakukan manajemen laba pada komponen long

t erm discret ionary accrual model. Hal ini dikarenakan model long t erm

discret ionary accrual cenderung beresiko t idak dapat kembali karena jangka

w akt unya yang panjang, ket i dakmampuan pasar dalam membedakan short dan

long t erm discret ionary accrual dan audit sulit unt uk mendet eksi.

Berdasarkan analisis dat a yang dilakukan t erdapat perbedaan yang

signifikan ant ara penggunaan short t erm discret ionary accrual model dengan

11

laba. Dim ana penggunaan STDAM (Short Term Discret ionary Accrual M odel)

cenderung dengan pola menurunkan angka laba dengan mempengaruhi

komponen – kom ponen akt iva lancar. Art inya manajemen memilih kebijakan

at au met ode menurunkan laba dengan memilih est imasi mengat ur masa

manfaat dari akt iva lancar lainnya (t ahun 2004 dan 2005); manajemen memilih

met ode persediaan dengan menggant i met ode pengakuan persediaan misalnya

dari met ode FIFO menjadi LIFO (t ahun 2006); manajemen memilih kebijakan

menurunkan piut ang dengan memperbesar cadangan piut ang t ak t ert agih (t ahun

2007); manajemen memilih met ode membesarkan / menaikkan prosent ase biaya

kerugian piut ang dan jumlah piut ang t ak t ert agih (t ahun 2008 dan 2010); dan

manajemen melakukan pergeseran periode biaya dan pendapat an dan mengakui

biaya periode yang akan dat ang menjadi biaya periode t ahun berjalan at au

pendapat an periode berjalan menjadi pendapat an periode yang akan dat ang

(t ahun 2009).

Sedangkan penggunaan LTDAM (Long Term Discret ionary Accrual

M odel) cenderung melakukan prakt ik manajemen laba dengan pola menaikkan

angka laba. Long t erm discret ionary accrual m odel dilakukan dalam komponen –

kom ponen aktiva t et ap. Yang dilakukan m anajem en ant ara lain : dengan

m em anipulasi besarnya laba bersih dan t ot al akt iva yang dim iliki agar t erlihat

lebih besar sehingga pihak manajemen mengharapkan kemudahan dalam

me mperoleh kredit jangka panjang at au manajemen mengakui dan mencat at

12

(t ahun 2004 dan 2007); manajemen mengubah est imasi umur ekonomis akt iva

t et ap dan akt iva t idak berw ujud dan met ode akunt ansi yang digunakan unt uk

mengubah met ode depresiasi akt iva t et ap cont ohnya dari met ode saldo

menurun ke met ode depresiasi garis lurus (t ahun 2005, 2006, 2008, 2009 dan

2010).

Unt uk menganalisis perbedaan prakt ik manajemen laba dengan

model short t erm discret ionary accrual dan long t erm discret ionary accrual di

indeks LQ – 45 menggunakan uji analisis “st at ist ic non paramet ric” yang berupa

“ w ilcoxon signed ranks t est ” . Uji beda ini dilakukan unt uk sam pel berpasangan

dan dat a t idak berdist ribusi normal. Dari hasil uji t ersebut didapat hasil sebagai

berikut :

Tabel 3

Hasil Uji Beda dengan W ilcoxon Signed Ranks Test Test Statisticsb

a. Based on negat ive ranks. b. Wilcoxon Singed Ranks Test

Dari hasil uji beda t ersebut didapat kan hasil nilai Z hit ung -9,883

dengan t ingkat sig sebesar 0,000. Berart i t erdapat perbedaan yang signifikan

ant ara penggunaan model short t erm discret ionary accrual dengan long t erm

discret ionary accrual dalam prakt ik manajemen laba. Sehingga, hasil penelit ian

13 SIM PULAN

Berdasarkan hasil analisis dat a dan pembahasan pada bab

sebelumnya, maka dapat disimpulkan bahw a:

1. Berdasarkan hasil uji beda diperoleh nilai Z hit ung sebesar -9,883 dengan

t ingkat sig sebesar 0,000. Berart i t erdapat perbedaan yang signifikan

ant ara penggunaan model short t erm discret ionary accrual dengan long

t erm discret ionary accrual dalam prakt ik manajemen laba. Dengan

demikian hipot esis dalam penelit ian ini t erbukt i kebenarannya.

2. Selama kurun w akt u t ujuh t ahun periode pengamat an diperoleh hasil

perhit ungan short t erm discret ionary accrual model (STDAM ) Indeks LQ –

45 selama t ahun 2004 – 2010 menghasilkan nilai negat if unt uk hasil

minimum, maksimum dan rat a – rat anya. Berart i prakt ik manajemen laba

dengan model sho rt t erm discret ionary accrual cenderung dengan pola

menurunkan angka laba dengan mempengaruhi komponen – komponen

akt iva lancar.

3. Berdasarkan perhit ungan long t erm discret ionary acrual model (LTDAM )

Indeks LQ - 45 selama t ahun 2004 – 2010 menghasilkan nilai minimum

negat if, nilai maksimum posit if dan rat a – rat a posit if. M eskipun dari model

long t erm discret ionary ini t erdapat beberapa perusahaan yang

menunjukkan hasil negat if unt uk nilai minimum dan rat a – rat anya, namun

14

menaikkan angka laba yang dilakukan dalam komponen – komponen akt iva

t et ap.

4. Penelit i hanya menggunakan model short t erm d an long t erm discret ionary

accrual unt uk mengident ifikasi adanya kecenderungan prakt ik manajeme n

laba, sehingga belum dapat menggambarkan prakt ik manajemen laba

secara kom prehensif. Oleh karena it u perlu pengembangan model

penelit ian manajemen laba t erhadap indust ri yang berbeda sehingga dapat

mengident ifikasi kecenderungan prakt ik manajemen laba secara akurat .

5. Dat a penelit ian ini hanyalah dat a sekunder yang menggunakan met ode

akunt ansi unt uk menganalisis dan mengident ifikasi kecenderungan

manajemen laba di perusahaan indeks LQ – 45.

PERSANTUNAN

Penulis mengucapkan t erima kasih kepada DP2M Direkt orat Jendral

Pendidikan Tinggi Kement rian Pendidikan Nasional melalui LP2M Universit as

M uhammadiyah Surakart a yang t elah memberikan bant uan dana lew at

penelit ian hibah pasca t ahun kedua, sehingga penulis dapat menyelesaikan st udi

15

DAFTAR PUSTAKA

Dechow , 1994. “ Account ing Earnings and Cash Flow s as M easures of Firm Performance” . The Role of Account ing Accrual. Journal of Account ing and Economics 17,p.3 - 42.

Dechow ; Sloan; Sw eeney, 1995. “ Det ect ing Earnings M anagement ” . The Account ing Review Vol. 70, No. 2 April 1995, pp. 193-225.

Fauziah, Em i, 2011. “ Prakt ek M anajemen Laba Pada Perusahaan Go Publik Yang Terdaft ar Di Index LQ45 Bursa Efek Indonesia”. Tesis. Universit as M uhammaadiyah Surakart a, t idak dipublikasikan.

Gomez, Xavier Garza,et al, 2000. “ Discret ionary Accrual M odels And The Account ing Process” . Kobe Economis And Business Review , 2000.

Jones, Jennifer J, 1991. “ Earnings M anagement During Import Relief Invest igat ions” . Journal Of Account ing Research, Vol 29, No.2 1991, p.193 – 228.

Kot hari, SP; Andrew J. Leone; Charles E. Wasley, 2002. “Performance M at ched Discret ionary Accrual M easures” . ht t p:/ / papers.ssrn.com. Diakses t anggal 15 Juni 2012.

Kusuma, Hadri. 2004. “ Dampak M anajemen Laba t erhadap Relevansi Informasi Akunt ansi: Bukt i Empiris dari Indonesia”. Jurnal Akunt ansi Dan Keuangan, Vol. 8, No. 1, M ei 2006: 1-12

Scot t , William R, 2009. “ Financial Account ing Theory” Fift h Edit ion. Canada Prent ice Hall.

Subekt i, Imam, 2006. “ Int egrat ed Earning M anagement Value Relevance Of Earnings And Book Value Of Equit y” . ht t p:/ / ssrn.com. Diakses t anggal 15 Juni 2012.

Subekt i, Im am .et all. 2010. ”The Effect Of Int egrat ed Earnings M anagement On The Value Relevance Of Earning And Book Value Of Equit y” . ht t p:/ / ssrn.com. Diakses t anggal 31 M aret 2012.

16

Whelan, Cat herine; Ray M cNamara, 2004. “The Impact Of Earnings M angement Of The Value – Relevance Of Financial St at ement Informat ion” . ht t p:/ / ssrn.com. Diakses t anggal 3 April 2012.

18

39 2005 JIHD (155,206,674) 76,725,582 -0.29055 (231,932,256) 1.45843

20

106 2008 TBLA (396,682,226) 14,721,133 -0.40894 (411,403,359) -0.29633

107 2008 BLTA (1,376,382) 1,179,407 -0.36323 (2,555,789) -0.46186

118 2008 TRUB (396,682,226) 16,739,951 -0.40812 (413,422,177) -0.29717

21 Sumber : dat a sekunder yang diolah

142 2010 ASII 14,097,000 9,217,000 -0.30262 4,880,000 -0.18160

143 2010 BRPT (1,511,917) (1,211,054) -0.52365 (300,863) -0.09121

144 2010 BUM I 2,322,656 (1,846,718) -0.41571 4,169,374 -0.04946

145 2010 DEW A (247,994) 936,847 -0.25106 (1,184,841) -0.38183

146 2010 ELSA 29,974 195,797 -0.44618 (165,823) 0.06319

147 2010 CTRA (220,051) (171,087) -0.45585 (48,964) -0.10826

148 2010 INCO (595,010) (1,097,170) -0.46545 502,160 -0.60933

149 2010 INTP (151,411) 783,098 -0.36130 (934,509) -0.40411

150 2010 ITM G (1,791,210) 637,890 -0.41186 (2,429,100) -0.03951

151 2010 KLBF 89,891 259,695 -0.40947 (169,804) -0.25504

152 2010 LPKR 1,284,517 2,035,077 -0.25954 (750,560) -0.12301

153 2010 LSIP 373,643 141,533 -0.41739 232,110 -0.23854

154 2010 SM GR 306,359 171,212 -0.40282 135,147 -0.29206

155 2010 TLKM (11,888,451) 7,944,336 -0.29638 (19,832,787) -0.55883

156 2010 UNSP (234,269) (3,009,196) -1.03322 2,774,927 -1.10834

157 2010 ADRO (382,315) 1,492,238 -0.35252 (1,874,553) 0.00793

158 2010 GGRM (726,316) 2,961,039 -0.34435 (3,687,355) -0.01802

159 2010 BTEL (816,369) 391,555 -0.39485 (1,207,924) -0.36508

160 2010 ELTY 2,387,341 4,215,342 -0.06115 (1,828,001) -0.33112

161 2010 INDF (3,957,092) (225,056) -0.39898 (3,732,036) -0.21900

162 2010 INDY 322,900 (171,560) -0.45453 494,460 -0.02461

163 2010 ISAT (6,191,710) 124,589 -0.39307 (6,316,299) -0.38608

164 2010 M EDC (44,500) (722,680) -0.45348 678,180 -0.09047

22 LAM PIRAN 2

HASIL UJI STATISTIK DESKRIPTIF

TAHUN 2004

Descript ive St at ist ics

N M inimum M aximum Sum M ean St d. Deviat ion

STDAM 24 -.90146 -.08505 -9.90064 -.4125267 .16370362

LTDAM 24 -.06703 1.82572 32.43912 1.3516302 .41404747

Valid N (list w ise) 24

Sumber : dat a sekunder yang diolah

TAHUN 2005

Descript ive St at ist ics

N M inimum M aximum Sum M ean St d. Deviat ion

STDAM 27 -.60386 -.11105 -9.35102 -.3463341 .11667995

LTDAM 27 .75590 2.28827 37.48485 1.3883278 .32128122

Valid N (list w ise) 27

Sumber : dat a sekunder yang diolah

TAHUN 2006

Descript ive St at ist ics

N M inimum M aximum Sum M ean St d. Deviat ion

STDAM 26 -.61370 -.15620 -10.78018 -.4146223 .09033652

LTDAM 26 -4.53223 2.34166 33.34861 1.2826390 1.23508011

Valid N (list w ise) 26

23 TAHUN 2007

Descript ive St at ist ics

N M inimum M aximum Sum M ean St d. Deviat ion

STDAM 21 -.56954 -.02620 -8.20033 -.3904917 .15579720

LTDAM 21 -.90779 1.87071 11.91138 .5672086 .79146249

Valid N (list w ise) 21

Sumber : dat a sekunder yang diolah

TAHUN 2008

Descript ive St at ist ics

N M inimum M aximum Sum M ean St d. Deviat ion

STDAM 20 -.63638 -.25874 -8.00031 -.4000156 .08242192

LTDAM 20 -.88129 .79050 -4.78456 -.2392281 .37654418

Valid N (list w ise) 20

Sumber : dat a sekunder yang diolah

TAHUN 2009

Descript ive St at ist ics

N M inimum M aximum Sum M ean St d. Deviat ion

STDAM 21 -.56815 -.26257 -8.45499 -.4026187 .06514619

LTDAM 21 -.90410 .34474 -4.21896 -.2009027 .30282057

Valid N (list w ise) 21

24 TAHUN 2010

Descript ive St at ist ics

N M inimum M aximum Sum M ean St d. Deviat ion

STDAM 26 -1.03322 -.06115 -10.68746 -.4110563 .15861180

LTDAM 26 -1.10834 .06319 -6.79263 -.2612551 .24554648

Valid N (list w ise) 26

Sumber : dat a sekunder yang diolah

LAM PIRAN 3 HASIL UJI NORM ALITAS

One-Sample Kolmogorov-Smirnov Test

STDAM LTDAM

N 165 165

Normal Paramet ersa,,b M ean -.3962117 .6023504 St d. Deviat ion .12573327 .96475641

M ost Ext reme Differences

Absolut e .116 .158

Posit ive .116 .142

Negat ive -.100 -.158

Kolmogorov-Smirnov Z 1.487 2.026

Asymp. Sig. (2-t ailed) .024 .001

a. Test dist ribut ion is Normal.

b. Calculat ed from dat a.

25 LAM PIRAN 4 HASIL UJI BEDA

Hasil Uji Beda dengan W ilcoxon Signed Ranks Test

N M ean Rank Sum of Ranks

LTDAM - STDAM

Negat ive Ranks 20a 38.65 773.00

Posit ive Ranks 145b 89.12 12922.00

Ties 0c

Tot al 165

Test St at ist icsb

LTDAM - STDAM

Z -9.883a

Asymp. Sig. (2-t ailed) .000

a. Based on negat ive ranks.

b. Wilcoxon Signed Ranks Test