1

INOVASI SISTEMIK PEMBIAYAAN PERJALANAN UMROH

MELALUI TALANGAN BANK SYARIAH MANDIRI

(STUDI KASUS PT. GANES WISATA INDONESIA)

Arief Faizal Rachman1, Imron Nanang Firdyanto2

Jurusan Usaha Perjalanan Wisata, Sekolah Tinggi Pariwisata Trisakti

ABSTRACT

Indonesia is a country where moslem inhabited as majority in population. This number of population is a promising for business that related to moslem needs and wants.One of moslem needs and wants is pilgrimage tour to Mecca, Umroh Tour. Thousand of Indonesian moslem took a trip to Holy Mecca to have Umroh every year. The growth of Umroh market are grabed by many travel agents those provide variety of pilgrimage Umroh tour packages, depends on market demands.

Umroh tour package will cost around thousands US dollars. It is not a cheap price for a pilgrimage price. It took a lot of cost for Indonesian moslem because of the distance, needs of air transportation, good accommodation and food during procession and legals document. Markets need solution if they really will have pilgrimage Umroh tour.

One of the solution is provided by Bank Syariah Mandiri and PT. Ganes Wisata. It is a financial bailout, as a created system innovation, for payment cost of Umroh in Indonesia. It solved the finance problem for moslem when they are willing to have Umroh to Mecca. Finally they became Bank Syariah Mandiri’s customer to pay the finance bailout.

This system innovation focused on the system of payment, collaborating bankers, travel agents, customers, Islamic Bank Regulation (conducting the ethics) and other stakeholders (sociogram actors) and the system as a human creation (technogram).

This system innovation occurred pros and contras, is it going to be a way out of finance problem for Umrah or this became a finance problem after having Umroh? The role of ethics in Islamic business take place in the system innovation

Keywords: umroh, pilgrimage tour, system innovation, finance bailout

1

Arief F. Rachman, Dosen Jurusan Usaha Perjalanan Wisata, Sekolah Tinggi Pariwisata Trisakti, [email protected]

2

I. PENDAHULUAN

PT. Ganes Wisata Indonesia sebagai salah satu perusahaan penyelenggara jasa perjalanan ibadah haji dan umroh di Jakarta. Ganes Wisata melakukan inovasi pada program umrohnya, dengan mengaplikasikan sistem dana talangan Bank Syariah Mandiri ke dalam produknya untuk memberikan kemudahan kepada pelanggan dalam mewujudkan niatnya beribadah umroh ke tanah suci Makkah, Arab Saudi.

Bank Syariah Mandiri, dengan tetap menerapkan etika syariah, menyediakan sebesar maksimal 80% atau nominal Rp. 25.000.000,- dari total biaya umroh, sedangkan dari Ganes Wisata mengalokasikan kekurangan sebesar 20% dari biaya umroh tersebut sebagai uang muka yang harus dibayarkan calon jamaah sebelum keberangkatan. Setelah pulang dari melaksanakan umroh, jamaah bisa mulai mengangsur kepada Bank Syariah Mandiri hingga maksimal 2 tahun.

Adapun etika syariah itu diperkuat melalui Undang-Undang Nomor 10 tahun 1998 yang merupakan revisi dari Undang-Undang Nomor 7 tahun 1992 tentang perbankan.3

Dalam undang-undang tersebut diatur dengan rinci landasan etika dan hukum serta jenis-jenis usaha yang dapat dioperasikan dan diimplementasikan oleh bank syariah, Undang-Undang tersebut juga menjadi arahan bagi bank-bank konvensional untuk membuka cabang syariah atau bahkan mengkonversi diri secara total menjadi bank syariah, seperti yang tertuang dalam Undang-Undang Nomor 10 tahun 1998, pasal 6 huruf m yang berbunyi: "Menyediakan pembiayaan dan/atau melakukan

3

kegiatan lain berdasarkan prinsip syariah, sesuai dengan ketentuan yang ditetapkan

oleh Bank Indonesia"

Terdapat juga dalam Undang-Undang Nomor 10 tahun 1998 pasal 8 butir 2 yang berbunyi: "Bank umum wajib memiliki dan menerapkan pembiayaan berdasarkan prinsip syariah, yang ditetapkan oleh Bank Indonesia."

Selain itu yang dimaksud dengan prinsip syariah dijelaskan pada pasal 1 butir 13 Undang-Undang Nomor 10 tahun 1998 yang berbunyi sebagai berikut:

“Prinsip syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpanan dan atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syariah antara lain pembiayaan berdasarkan prinsip bagi hasil mudharabah, penyertaan modal musyarakah, prinsip jual beli barang dengan memperoleh keuntungan murabahah, atau pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan, ijarah atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina)”.

Inovasi sistemik produk umroh yang telah diterapkan Ganes Wisata untuk mendapatkan jamaah yang ingin berangkat umroh dengan menggunakan pembiayaan talangan Bank Syariah Mandiri merupakan salah satu contoh kasus yang dapat dijadikan acuan atau pedoman dalam tulisan ini karena merupakan program umroh pertama yang dapat berjalan dan telah berhasil dilaksanakan di seluruh Indonesia dengan menggunakan pembiayaan talangan umroh oleh Bank Syariah Mandiri.

Berdasarkan uraian di atas maka ditulislah kasus tersebut agar dapat diketahui gambaran secara jelas mengenai Inovasi Sistemik Pembiayaan Talangan Produk Umroh Melalui Bank Syariah Mandiri (Studi Kasus PT. Ganes Wisata).

II. TINJAUAN PUSTAKA

2.1. Sistem Inovasi

Sistem inovasi timbul dari keterlibatan pemerintah, ilmu pengetahuan dan pasar. Ketiga komponen tersebut dikenal sebagai “source of System Innovation”.4

a. Sistem inovasi tidak selalu dapat teridentifikasi dengan jelas.

b. Sistem inovasi selalu mempunyai banyak elemen permasalahan yang krusial, yang timbul dan mempengaruhi suatu perencanaan perubahan. c. Perubahan dari sistem inovasi sangat bervariasi.

Pola inovasi sistemik dapat dilihat dari inisiator inovasi (initiator of system innovation), tipe perubahan yang terjadi (type of system innovation),

pendekatan inovasi (central approach), alur produksi pengetahuan (knowledge for system innovation), dan jenis kerjasama public-swasta (public private partnership).

Terdapat lima tekanan perhatian yang umumnya diberikan pada sistem inovasi, yaitu:

a. Basis sistemsebagai tumpuan bagi proses inovasi.

b. Aktor atau organisasi (lembaga) yang terkait dengan perkembangan inovasi. Aktor tersebut dapat menjalankan suatu peran sebagai pelaku langsung, tak langsung, penentu/pembuat kebijakan, ataupun sebagai pendukung dalam proses kebijakan inovasi.

4

c. Kelembagaan, hubungan/keterkaitan dan interaksi antarpihak yang mempengaruhi inovasi dan difusinya. Tekanan diskusi biasanya diberikan pada norma/nilai-nilai, kerangka dasar kebijakan, organisasi dan pengorganisasian dan/atau hubungan dalam rantai nilai (termasuk misalnya mekanisme transaksi) dalam sistem inovasi, baik yang bersifat bisnis maupun non-bisnis. Kajian dalam hal ini dipandang semakin penting karena sangat berkaitan dengan isu-isu kegagalan pasar dan sistemik yang sangat mempengaruhi keberhasilan sistem inovasi.

d. Fungsionalitas, yaitu menyangkut fungsi-fungsi utama sistem inovasi (dari elemen, interaksi dan proses inovasi dan difusi). Terkait dengan hal ini adalah isu proses pembelajaran yeng terjadi dalam sistem, yang kini semakin menonjol dalam diskusidiskusi tentang sistem inovasi. e. Aktivitas, yaitu menyangkut upaya/proses atau tindakan penting dari

proses inovasi dan difusi. Pengaplikasian inovasi yang baik dipandang semakin penting untuk mengembangkan aktivitas komprehensif namun lebih fokus, yang semakin terkoordinasi, dan dikembangkan bertahap sejalan dengan perkembangan dan konteksnya, serta diperbaiki secara terus-menerus.

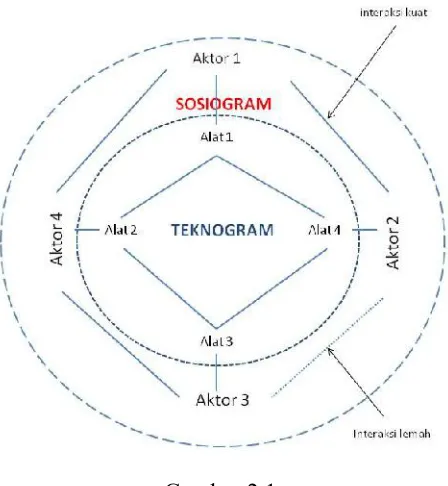

Ganes Wisata Indonesia, Bank Syariah Mandiri dan Jamaah Umroh wilayah Lampung, yang akan dituangkan dalam bentukSosiogram.

Sosiogram adalah gambar yang menunjukkan relasi antar individu, kelompok atau organisasi termasuk etika syariah yang menjadi penguat kepercayaan dan rasa aman dalam transaksi bisnis ini. Sosiogram sangat berguna untuk mengetahui interaksi sosial yang terjadi dari semua actor yang terlibat dalam inovasi sistemik produk umroh dengan pembiayaan talangan Bank Syariah Mandiri. Dalam bagan sosiogram, ditentukan pula alat yang digunakan untuk berinteraksi oleh para aktor, yang dikelompokkan dalam baganTeknogram.Sebagai ilustrasi, dapat dilihat gambar berikut:

Gambar 2.1

2.2. Pembiayaan

Pembiayaan menurut Karim dalam Antonio5 merupakan pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang merupakandefisit unit. Pembiayaan ini merupakan salah satu tugas pokok bank. Menurut sifat penggunaannya pembiayaan dapat dibagi menjadi dua hal berikut:

2.2.1 Pembiayaan Produktif

Pembiayaan produktif adalah pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi dalam arti luas, yaitu untuk peningkatan usaha, baik usaha produksi, perdagangan, maupun investasi.

Menurut keperluannya, pembiayaan produktif dapat dibagi menjadi dua hal berikut:

2.2.1.2. Pembiayaan modal kerja, yaitu pembiayaan untuk memenuhi kebutuhan Peningkatan produksi, baik secara kuantitatif, yaitu jumlah hasil produksi, maupun secara kualitatif, yaitu peningkatan kualitas atau mutu hasil produksi. Dan juga untuk keperluan perdagangan atau peningkatan utility of placedari suatu barang.

5

2.2.1.2. Pembiayaan investasi, yaitu untuk memenuhi kebutuhan barang-barang modal (capital goods) serta fasilitas-fasilitas yang erat kaitannya dengan itu.

2.2.2. Pembiayaan Konsumtif

Pembiayaan konsumtif adalah pembiayaan yang digunakan untuk memenuhi kebutuhan konsumsi, yang akan habis digunakan untuk memenuhi kebutuhan.

Pembiayaan konsumtif diperlukan oleh pengguna dana untuk memenuhi kebutuhan konsumsi dan akan habis dipakai untuk memenuhi kebutuhan tersebut.kebutuhan konsumsi dapat dibedakan atas kebutuhan primer (pokok atau dasar) dan kebutuhan sekunder. Kebutuhan primer adalah kebutuhan pokok, baik berupa barang, seperti makanan, minuman, pakaian, dan tempat tinggal maupun berupa jasa, seperti pendidikan dasar, wisata, program wisata ibadah dan pengobatan. Adapun kebutuhan sekunder adalah kebutuhan tambahan, yang secara kuantitatif maupun kualitatif lebih tinggi atau lebih mewah dari kebutuhan primer, baik berupa barang, seperti makanan dan minuman, pakaian/perhiasan, bangunan rumah, kendaraan dan sebagainya, maupun berupa jasa, seperti pendidikan, pelayanan kesehatan, pariwisata, hiburan, dan sebagainya.

dalam perbankan konvensional telah mengganggu hati nurani umat Islam di dunia tanpa kecuali umat Islam di Indonesia. Bunga uang dalam fiqih dikategorikan sebagai riba yang demikian merupakan sesuatu yang dilarang oleh syariah ( haram ). Alasan mendasar inilah yang melatarbelakangi lahirnya lembaga keuangan bebas bunga, salah satunya adalah Bank Syariah.

2.3. Pembiayaan Talangan Umroh Bank Syariah Mandiri

Pembiayaan Talangan Umroh adalah pembiayaan jangka pendek yang

dikeluarkan oleh Bank Syariah Mandiri yang digunakan untuk memfasilitasi

kebutuhan biaya perjalanan umroh namun tidak terbatas untuk tiket, akomodasi

dan persiapan biaya umroh lainnya dengan ketentuan tertentu. Besarnya

pembiayaan adalah 80% dari total harga umroh atau maksimal sebesar Rp.

25.000.000,- untuk setiap jamaah. Sedangkan untuk angsuran dapat dilakukan

setelah pulang dari melaksanakan umroh sampai jangka waktu maksimal

pembayaran selama dua tahun.

Syarat-syarat untuk dapat mengikuti program talangan umroh Bank

Syariah Mandiri adalah calon jamaah sebelumnya telah mendaftarkan diri sebagai

nasabah Bank Syariah Mandiri dengan membuka rekening, kemudian

menyampaikan permohonan pembiayaan umrah, apabila nasabah telah

beristri/bersuami, maka pada saat penandatanganan akad Pembiayaan Umrah,

harus menyertakan surat persetujuan dari suami/istri. Karena total pembiayaan

kekurangan 20% menjadi uang muka yang dibayarkan kepada PT. Ganes Wisata

Indonesia selaku penyelenggara umroh.

Sedangkan untuk kerjasama antara penyelenggara perjalanan umroh PT.

Ganes Wisata Indonesia, sebelumnya telah ditandatangani perjanjian kerja sama

yang dikeluarkan oleh Bank Syariah Mandiri. Dalam perjanjian terdapat pasal

yang mengharuskan penyelenggara perjalanan umroh memberikan Administration

feesebesar USD 25 untuk setiap jamaah umrohnya kepada Bank Syariah Mandiri.

2.4. Ibadah Umroh

KataUmrohberasal dari bahasa Arab, dimana secara bahasa bermakna ziarah

(berkunjung atau mengunjungi). Adapun penjelasan makna umroh adalah

berziarah ke Masjid Al-Haram di Makkah, Saudi Arabia dengan melaksanakan

thawaf (mengelilingi ka’bah sebanyak tujuh kali), sa'i (berlari-lari kecil atau

berjalan di antara bukit Shafwa dan Marwah yaitu bukit di dekat ka’bah di

kompleks Masjidil Haram, Makkah), serta mencukur rambut kepala atau

memendekkannya (tahalul).

Dalam perspektif syariah Islam, ibadah umroh digolongkan dalam ibadah

sunnah, yaitu bila dikerjakan mendapat pahala, namun bila ditinggalkan tidak

apa-apa. Umroh juga dianggap ibadah haji kecil, mengingat proses ibadahnya hampir

sama dengan haji. Ibadah umroh dapat dilaksanakan sepanjang tahun namun

namun selain tanggal 10 sampai 14 Dhulhijjah (bulan ke-12 dari kalender islam

Ibadah Umroh memiliki empat rukun (hal-hal yang harus dilakukan demi

sahnya ibadah umroh), diantaranya:

2.4. 1. Ikhrom yaitu proses berniat untuk melaksanakan ibadah umroh, dimulai dengan mandi wajib (mandi dengan seluruh badan harus dibasahi dengan air),

membaca niat, memakai pakaian ikhrom dimulai dari mi’qot (tempat awal

untuk memulai ibadah umroh yang telah ditentukan oleh Islam, biasanya

berupa sebuah masjid disuatu daerah tertentu). Setelah melakukan ikhrom,

seorang muslim harus mematuhi larangan ikhrom.

2.4. 2.Thawaf yaitu proses mengelilingi Ka’bah(sebuah bangunan berbentuk kubus di dalam masjidil haram di Makkah, yang menjadi kiblat umat islam di seluruh dunia.) sebanyak 7 kali dengan doa tertentu.

2.4. 3. Sa’i yaitu berlari-lari kecil atau berjalan diantara dua bukit, Shafwa dan Marwah sebanyak 7 kali.

2.4. 4. Tahalul yaitu mencukur sebagian rambut (minimal tiga helai) untuk menandakan bahwa sudah dihalalkan untuk melakukan larangan ikhrom.

2.5. Produk Tur Umroh

Produk Umroh adalah salah satu bagian dari jenis produk Outbound Tour, yaitu produk tur yang meliputi perjalanan dari dalam ke luar negeri yang didalamnya telah termasuk berbagai macam fasilitas dan pelayanan program tur tersebut sesuai ketentuan yang berlaku sebelumnya. Biasanya Biro Perjalanan Wisata yang membuat produk Outbound Tour telah memasukkan fasilitas acara perjalanan, akomodasi (penginapan atau hotel), transportasi domestik dan internasional, pengurusan dokumen perjalanan, pendamping perjalanan, hingga fasilitas makanan yang dikemas sedemikian rupa sehingga menjadi suatu produk yang kemudian dijual kepada pelanggan.

2.6. Kerangka Pikir

III. METODOLOGI PENELITIAN

3.1. Metode Penelitian

Pada penelitian ini bersifat kualitatif karena pada obyek penelitian yang saat ini sedang diteliti memiliki beberapa fenomena yang menarik untuk dipaparkan dan lebih lanjut diangkat menjadi suatu pembahasan untuk menggambarkan implikasi peristiwa yang timbul terhadap fenomena yang terjadi dari adanya produk umroh yang memanfaatkan pembiayaan talangan umroh Bank Syariah Mandiri. Dalam penelitian ini, dijelaskan keadaan yang terjadi sejak pembuatan produk umroh, pengaplikasian, prosedur, dan mengungkap permasalahan yang menghambatnya.

3.2. Unit Analisis Penelitian

Dalam penelitian ini, ditetapkan subyek penelitian sebagai informan, dengan karakteristik : Bapak Muljadi Kadarisman, SST, MM., menjabat sebagai Direktur PT.Ganes Wisata Indonesia. Dalam penelitian ini beliau bertindak sebagaikey informan(informan kunci).

Selanjutnya adalah Ibu Yenni Aryani,S.H. , sebagai perwakilan PT. Ganes Wisata Indonesia di wilayah Lampung dan sekitarnya. Dalam penelitian ini beliau bertindak sebagai informan.6

6

3.3. Prosedur Pengumpulan Data

Data yang diteliti dalam suatu penelitian dapat berwujud data yang diperoleh melalui bahan-bahan kepustakaan dan/atau diperoleh secara langsung dari masyarakat. Menurut Lofland (1984:47) sumber data utama dalam penelitian kualitatif adalah kata-kata dan tindakan selebihnya adalah data tambahan seperti dokumen dan lain-lain.

IV. Hasil dan Pembahasan

Pembahasan dalam penelitian ini mengacu pada proses inovasi sistemik adanya produk umroh dengan pembiayaan talangan Bank Syariah Mandiri, dimana akan dibagi dalam empat jenis pembahasan yaitu pola umum inovasi produk umroh, implikasi inovasi produk umroh, produk umroh sebelum adanya pembiayaan talangan dan produk umroh setelah adanya pembiayaan talangan.

4.1. Pola Umum Inovasi Produk Umroh

Setiap inovasi bersifat sistemik, artinya apabila ada suatu perubahan inovasi, maka perubahan itu juga akan merubah sistem yang ada sebelumnya. Pada bagian ini akan dibahas mengenai pola umum inovasi yang terjadi pada produk umroh dengan pembiayaan talangan Bank Syariah Mandiri.

Pola inovasi sistemik dapat dilihat dari inisiator inovasi (initiator of system innovation), tipe perubahan yang terjadi (type of system innovation),

for system innovation), dan jenis kerjasama public-swasta (public private

partnership).

Peran sentral dalam pembiayaan talangan umroh terlihat berada di Bank Syariah Mandiri sebagai pencetusnya. Namun tidak dapat dipungkiri bahwa peran pemerintah sebagai inisiator adanya program pembiayaan merupakan salah satu bagian dari sebab dibuatnya program pembiayaan talangan umroh oleh Bank Syariah Mandiri.

Adapun tipe perubahan yang terjadi pada produk umroh Ganes Wisata adalah perubahan Revolusi dan Parsial karena terjadi secara cepat dari PT. Ganes Wisata Indonesia untuk menyiapkan produk umroh yang disesuaikan dengan program pembiayaan talangan umroh Bank Syariah mandiri. Namun tidak semua jamaah umroh Ganes Wisata harus menggunakan pembiayaan talangan umroh Bank Syariah Mandiri. Menurut penjelasan informan, produk umroh akan direncanakan sejak jauh-jauh hari untuk memberikan waktu kepada pihak Bank Syariah Mandiri dalam proses persetujuan pembiayaan talangan. Karena apabila jamaah tidak disetujui permohonannya, dapat dicarikan solusi yang lain sebelum waktu keberangkatan umroh, dan pada akhirnya akan dapat mengikuti umroh bersama Ganes Wisata.

diimplementasikan oleh Bank Syariah Mandiri dan Ganes Wisata, untuk selanjutnya dimanfaatkan oleh masyarakat.

Alur produksi pengetahuan inovasi produk umroh ini bersifat kombinasi, artinya pengetahuan datang dari beberapa pihak yaitu dari pemerintah yang membuat Undang-Undang pembiayaan, Bank Syariah Mandiri yang menciptakan pembiayaan talangan umroh, serta Ganes Wisata yang membuat inovasi produk umroh.

Dilihat dari segi kerjasama publik – swasta, inovasi produk umroh ini banyak dipimpin dan dikembangkan oleh pihak swasta (private in lead) dan publik mengikuti proses inovasi dari pihak swasta dalam pelaksanaan ataupun penggunaannya.

4.2. Implikasi Inovasi Produk Umroh

Inovasi produk umroh yang memanfaatkan pembiayaan talangan Bank Syariah Mandiri memiliki implikasi yang berbeda-beda kepada setiap aktor atau pihak yang terkait dalam inovasi ini.

PT. Ganes Wisata Indonesia memperoleh implikasi meningkatnya jumlah permintaan produk umroh serta perubahan strategi penjualan program umroh, dalam hal pembayaran uang muka jamaah kepada Ganes Wisata.

sebelum keberangkatan menjadi hanya kurang dari satu minggu sebelum keberangkatan. Sehingga akan menimbulkan masalah baru bagi perusahaan yakni keterlambatan dalam pelunasan biaya penerbangan dan land arrangement produk umroh kepada wholesaler. Namun solusi untuk hal ini telah dapat diselesaikan oleh Ganes Wisata.

Tabel 4.1 Pola Umum Inovasi Produk Umroh Sumber: Hasil Analisa

PENDEKATAN Top Down Top down: Pemerintah sebagai inisiator

ALUR PRODUKSI PENGETAHUAN

Kombinasi

Adapun implikasi bagi Bank Syariah Mandiri adalah mendapatkan banyak nasabah baru yang secara langsung terdaftar bersamaan dengan pengajuan permohonan pembiayaan talangan umroh. Selain itu Bank Syariah Mandiri memperoleh pendapatan dari bunga pembiayaan dan biaya administrasi dari penyelenggara umroh, dalam hal ini PT. Ganes Wisata Indonesia.

Namun seiring dengan meningkatnya nasabah yang menggunakan pembiayaan talangan, mulai terpikirkan bahwa penggunaan kata talangan dalam program pembiayaan Bank Syariah Mandiri memiliki kesan negatif bagi sebagian masyarakat, sehingga Bank Syariah Mandiri menghilangkan kata talangan dalam penamaan program ini menjadi program Pembiayaan Umroh Bank Syariah Mandiri.

Sedangkan bagi Jamaah umroh adalah mudahnya beribadah ke tanah suci Makkah dengan hanya membayarkan uang muka sudah bisa berangkat, dan sisanya bisa diangsur setelah pulang dari umroh meskipun biaya yang dibayarkan akan lebih besar dari pada biaya umroh tanpa pembiayaan talangan Bank Syariah Mandiri.

4.3 Produk Umroh sebelum Pembiayaan Talangan

inovasi yang terjadi dalam produk umroh Ganes Wisata. Pihak – pihak yang terlibat sebagai aktor masih berinteraksi secara sederhana sebagaimana digambarkan dalam bagan sosiogram-teknogram sebagai berikut:

Gambar 4.1 Jejaring aktor produk umroh PT. Ganes Wisata Indonesia sebelum menggunakan Pembiayaan Talangan Umroh Bank Syariah mandiri

Produk umroh PT. Ganes Wisata Indonesia sebelum adanya pembiayaan talangan (Bank Syariah Mandiri) masih bersifat konvensional, yaitu dengan prosedur penerimaan pembayaran tunai dari para calon jamaah umroh kepada Ganes Wisata melalui Bank Muamalat.

mendaftar, yang harus dibayarkan maksimal satu bulan sebelum keberangkatan bersama dengan kelengkapan persyaratan dokumen perjalanan ibadah umroh. Hal ini dikarenakan pihak perusahaan bisa memastikan keberangkatan calon jamaah yang telah mendaftar, dengan mendaftarkan nama calon jamaah untuk pengajuan proses visa umroh di kedutaan besar Arab Saudi serta pengajuan untuk mendapatkan tiket penerbangan. Ini merupakan prosedur umum yang dilakukan oleh setiap biro perjalanan wisata dalam memberangkatkan grup wisata maupun umroh dan haji.

4.4. Produk Umroh setelah Pembiayaan Talangan Bank Syariah Mandiri

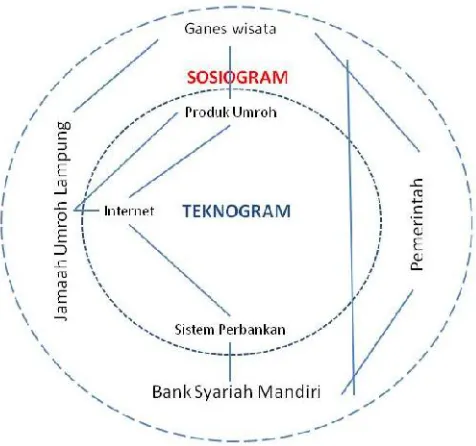

Interaksi sosial yang terjadi dalam peristiwa ini telah melibatkan banyak aktor dan alat sesuai dengan bagan di bawah ini:

Pola relasi yang terjadi menurut gambar diatas dapat dijelaskan sebagai berikut:

4.4.1. Relasi Ganes Wisata dengan Pemerintah

Adanya inisiasi pemerintah dengan mengeluarkan peraturan perundangan mengenai pembiayaan oleh Bank Syariah, membuat hubungan dengan perusahaan swasta penyelenggara umroh secara tidak langsung menjadi semakin kuat. Hal ini dapat dilihat dengan bertambahnya peraturan yang harus dipatuhi oleh Ganes Wisata selaku penyelenggara Umroh yang bernaung dibawah undang-undang yang mengandung etika syariah.

4.4.2. Relasi Ganes Wisata dengan Jamaah Umroh

Pada dasarnya jamaah yang akan mengikuti program dana talangan ini sudah masuk dalam kriteria yang dianggap mampu pembayaran secara angsuran kepada Bank Syariah Mandiri.

Selain itu, relasi yang terjadi antara Ganes Wisata dengan Jamaah Umroh adalah mengenai pengurusan dokumen kelengkapan umroh, dimana Jamaah umroh memberikan kelengkapan dokumen yang dipersyaratkan oleh Ganes Wisata selaku penyelenggara umroh demi kelancaran keberangkatan program umroh.

4.4.3. Relasi Ganes Wisata dengan Bank Muamalat

Dalam konteks ini relasi Ganes Wisata dengan Bank Muamalat masih belum berubah yaitu antara sebuah Bank dengan nasabahnya yang memiliki rekening di Bank tersebut. Mengenai penggunaannya, intensitas Ganes Wisata untuk mengunakan layanan Bank Muamalat menjadi berkurang, karena tidak adanya transaksi yang dilakukan Ganes Wisata melalui Bank Muamalat. Hal ini dikarenakan semua transaksi dilakukan melalui Bank Syariah Mandiri.

4.4.4. Relasi Ganes Wisata dengan Bank Syariah Mandiri

administrasi pembiayaan dari Ganes Wisata sebesar USD 25. Sebagai media, system perbankan oleh Bank Syariah Mandiri juga berpengaruh terhadap kelancaran proses pembiayaan talangan umroh.

4.4.5. Relasi Pemerintah dengan Bank Muamalat

Bank Muamalat dan pemerintah masih memiliki relasi yang sama sejak sebelum adanya pembiayaan talangan umroh Bank Syariah Mandiri yaitu hubungan antara perangkat Negara (Departemen Keuangan dan peraturan-peraturan tentang perbankan) dengan perusahaan perbankan.

4.4.6. Relasi Pemerintah dengan Bank Syariah Mandiri

Relasi yang terjadi antara pemerintah dengan Bank Syariah Mandiri pada dasarnya sudah ada sebelum pembiayaan talangan Umroh, dan menjadi lebih kuat dengan adanya pembiayaan talangan umroh ini. Pemerintah menjadi institusi yang memberikan inisiasi kepada Bank Syariah Mandiri untuk membuat produk Pembiayaan Talangan Umroh. Pemerintah mengeluarkan Undang-Undang Nomor 10 tahun 1998 tentang pembiayaan, dan ditanggapi oleh Bank Syariah Mandiri dengan membuat program Pembiayaan Talangan Umroh.

4.4.7. Relasi Pemerintah dengan Jamaah Umroh.

secara tidak langsung sedikit lebih erat hubungannya karena jamaah umroh harus mematuhi peraturan pemerintah mengenai pembiayaan.

4.4.8. Relasi Bank Syariah Mandiri dengan Jamaah Umroh

Tejadi penguatan relasi, Bank Syariah Mandiri memperoleh nasabah dari jamaah umroh dikarenakan setiap jamaah umroh yang menggunakan pembiayaan talangan Bank Syariah Mandiri diharuskan membuka rekening Bank Syariah Mandiri. Sedangkan untuk pengembalian pembiayaan setelah pulang dari keberangkatan umroh dilakukan dengan pemotongan dari rekening Bank Syariah Mandiri Jamaah umroh yang bersangkutan.

V. Kesimpulan dan Saran

Produk umroh dengan pembiayaan talangan Bank Syariah Mandiri memiliki keunggulan tersendiri karena dapat memberikan kemudahan bagi yang memanfaatkannya. Hal ini dikarenakan para calon jamaah umroh mendapatkan talangan dana untuk biaya keberangkatan ibadah umroh mereka dan baru melunasi setelah pulang. Jangka waktu maksimal pelunasan biaya hingga dua tahun menjadikan pembiayaan ini diibaratkan seperti melakukan pembayaran kredit.

DAFTAR PUSTAKA

Antonio,Muhammad Syafi’i. 2001. Bank Syariah dari Teori ke Praktek. Penerbit Gema Insani dan Tazkia Cendekia, Jakarta.

Arikunto, S. 1998. Prosedur Penelitian: Suatu Pendekatan Praktek. PT. Rineka Cipta. Jakarta.

Bank Indonesia. 2011. Statistik Perbankan Indonesia.Jakarta.

Bogdan, R. dan Sari Knopp B. 1982. Qualitative Research for Education : An Introduction to Theory and Methods. Allyn and Bacon, Inc. London.

De Bruijn, J.A. 2004. Creating System Innovaions. Leiden Aa Balkema Publisher. Leiden, Netherland.

Moleong, Lexy J. 2001. Metodologi Penelitian Kualitatif. Renaja Rosdakarya Offset. Bandung.

Patton, MQ. 1990.Qualitative Evaluation Methods. SAGE. Beverly Hills.

Rachman, Maman. 1999. Strategi dan Langkah-Langkah Penelitian. CV Ikip Semarang Press, Karanganyar.

Sugiyono. 2005. Metode Penelitian Administrasi. Alfabeta: Bandung