BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis

2.1.1 Pengertian Pemasaran

Pemasaran berhubungan dengan mengidentifikasi dan memenuhi kebutuhan manusia dan masyarakat. Salah satu definisi pemasaran terpendek adalah “memenuhi kebutuhan secara menguntungkan.” (Kotler dan Keller, 2009:6)

American Marketing Association, sebuah asosiasi pemasaran Amerika, menyatakan bahwa “Pemasaran adalah merupakan suatu proses perencanaan dan menjalankan suatu konsep harga promosi dan distribusi sesuai jumlah ide barang dan jasa untuk menciptakan pertukaran yang mampu memuaskan tujuan individu dan perusahaan dan organisasi.”

Griffin (2009:7) mendefenisikan manajemen sebagai “suatu rangkaian aktivitas (termasuk perencanaan dan pengambilan keputusan, pengorganisasian, kepemimpinan dan pengendalian) yang diarahkan pada sumber daya organisasi (manusia, finansial, fisik dan informasi) dengan maksud untuk mencapai tujuan organisasi secara efektif dan efisien.

dengan menciptakan, menawarkan, dan bertukar sesuatu yang bernilai satu sama lain.” Sedangkan definisi manajerial menggambarkan pemasaran sebagai “seni menjual produk.” Akan tetapi, penjualan hanya merupakan puncak kecil gunung es pemasaran. Hal ini dijelaskan oleh Peter Drucker, seorang ahli teori manajemen, bahwa tujuan pemasaran yang sebenarnya adalah untuk mengetahui dan memahami pelanggan sedemikian rupa sehingga produk atau jasa itu cocok dengan pelanggan. Idealnya, pemasaran hendaknya menghasilkan seorang pelanggan yang siap untuk membeli.

Dari definisi di atas, dapat disimpulkan bahwa pemasaran mencakup usaha perusahaan dalam mengidentifikasi kebutuhan konsumen yang perlu dipuaskan, menentukan produk serta harga dari produk yang diproduksi, hingga sampai pada mempromosikan dan mendistribusikan barang/jasa tersebut. Jadi, pemasaran adalah mengenai bagaimana memahami apa yang dibutuhkan dan apa yang diinginkan oleh konsumen di pasar.

2.1.2 Pengertian Jasa

Jasa mencakup sekumpulan aktivitas berbeda yang sangat luas dan seringkali sangat kompleks, yang membuat kata jasa sulit untuk didefinisikan. Stanton (dalam Hurriyati, 2005 : 16) menyebutkan sebagai berikut “Jasa merupakan sesuatu yang tidak berwujud, yang dapat memberikan kepuasan kepada konsumen karena dapat memenuhi kebutuhan dan keinginan mereka.”

tidak berwujud dan tidak mengakibatkan terjadinya perpindahan kepemilikan (transfer of ownership).”

Jadi, dapat disimpulkan bahwa jasa merupakan sesuatu yang tidak berwujud yang ditawarkan oleh penyedia jasa kepada pembeli jasa untuk memenuhi kebutuhan dan keinginan mereka, di mana kepemilikan dari alat atau sarana penyediaan jasa tersebut tidak mengalami perpindahan.

Dari pengertian di atas, dapat dinyatakan bahwa jasa memiliki beberapa ciri atau karakteristik khusus yaitu tidak berwujud (intangibility), tidak dapat dipisahkan (inseparability), beragam (variability), dan tidak dapat disimpan (perishability). Atas dasar itu, maka Donnely, Jr (dalam Hurriyati, 2005 : 43) menjelaskan enam karakteristik pemasaran jasa perbankan yang mempengaruhi dalam distribusinya, yaitu sebagai berikut :

1. Tidak berwujud (intangibility)

Bisnis perbankan berkaitan dengan unsur kepercayaan. Pada hakekatnya nasabah menaruh kepercayaan kepada bank dalam hal pengelolaan investasi keuangannya. Faktor ini memaksa bank untuk melakukan kebijakan saluran distribusi langsung karena adanya kebutuhan kontak personal antara penjual dan pembeli.

2. Tidak dapat dipisahkan (inseparability)

produk harus diperhatikan sehingga jasa dapat dilakukan pada waktu dan tempat yang tepat.

3. Tidak tahan lama(perishability)

Jasa merupakan suatu hal yang tidak dapat disimpan, dijual lagi atau dikembalikan, dan mudah usang. Untuk itu perlu dilakukan suatu perencanaan penggunaan fasilitas serta strategi perbaikan (recovery) jika terjadi kesalahan.

4. High individualized marketing system

Pemasar yang baik akan menggunakan suatu sistem pemasaran yang dapat dimanfaatkan, khusus dan cocok dengan jenis produk yang akan dipasarkan. Pada jasa perbankan, kerangka distribusi sering diartikan sebagai suatu tempat/lokasi cabang yang baik. Cakupan area dari strategi distribusi jasa perbankan lebih banyak tergantung dari kreativitas di sisi eksekutif pemasaran beserta para staf pemasarnya dalam memenuhi kebutuhan konsumen.

5. Lack of need for logistic function

6. Client relationship

Transaksi perbankan memungkinkan hubungan antara penjual dan pembeli sangat erat, dan bukan sekedar hubungan langganan biasa saja, akan tetapi lebih erat lagi sehingga merupakan “client relationship.” Hal ini terlihat jelas terutama pada nasabah korporasi atau beberapa “trust account.” Berdasarkan karakteristik-karakteristik pemasaran jasa perbankan di atas, maka jasa perbankan harus tetap tersedia atau mudah digunakan oleh nasabah, sehingga “service delivery system” dalam perbankan harus dibuat baik dengan memenuhi syarat mudah didapat (available), nyaman untuk dikonsumsi (convinience) dan menarik (attractive).

Kasmir (2005:66) menyatakan bahwa tujuan pemasaran bank secara umum adalah untuk :

1. Memaksimumkan konsumsi atau dengan kata lain memudahkan dan merangsang konsumsi, sehingga dapat menarik nasabah untuk membeli produk yang ditawarkan bank secara berulang-ulang.

2. Memaksimumkan kepuasan pelanggan melalui berbagi pelayanan yang diinginkan nasabah.

3. Memaksimumkan pilihan (ragam produk) dalam arti bank menyediakan berbagai jenis produk bank sehingga nasabah memiliki beragam pilihan pula.

2.1.3 Pengertian Nilai Pelanggan

Tawaran akan berhasil jika memberikan nilai dan kepuasan kepada pembeli sasaran. Pembeli memilih di antara beraneka ragam tawaran yang dianggap memberikan nilai yang paling banyak. Nilai dapat dilihat terutama sebagai kombinasi mutu, jasa, dan harga (QSP: quality, service, price), yang disebut tiga serangkai nilai pelanggan. Nilai meningkat jika mutu dan layanannya meningkat serta menurun jika harganya meningkat. Pelanggan akan membeli dari perusahaan yang mereka yakini menawarkan nilai yang dipikirkan pelanggan (CPV : customer perceived value) yang tertinggi. Menurut Kotler dan Keller (2009:173), nilai yang dipikirkan pelanggan adalah “selisih antara evaluasi calon pelanggan atas semua manfaat serta semua biaya tawaran tertentu dan alternatif-alternatif lain yang dipikirkan.” Nilai pelanggan total adalah “ nilai moneter yang dipikirkan atas sekumpulan manfaat ekonomis, fungsional, dan psikologis, yang diharapkan oleh pelanggan atas tawaran pasar tertentu.” Biaya pelanggan total adalah “sekumpulan biaya yang harus dikeluarkan pelanggan untuk mengevaluasi, mendapatkan, menggunakan dan membuang tawaran pasar tertentu, termasuk biaya moneter, waktu, energi, dan psikis.”

Sumber : Kotler dan Keller (2009: 173)

Gambar 2.1

Faktor Penentu Nilai Tambah Bagi Pelanggan

Perbedaan pandangan tentang nilai dapat ditangkap dalam sebuah defenisi tentang nilai yaitu nilai adalah persepsi pelanggan tentang keseimbangan antara manfaat yang diterima dengan pengorbanan yang diberikan untuk mendapatkan manfaat tersebut. Nilai pelanggan adalah konsep sentral dalam pemasaran karena para pembeli memilih produk yang dipersepsikan dapat memberikan nilai tertinggi di antara berbagai tawaran yang berbeda.

Nilai yang diberikan kepada pelanggan

Nilai Citra

Biaya Waktu

Biaya Mental Biaya Biaya

Total

Biaya Moneter

Biaya Energi Nilai Karyawan

Nilai Pelayanan Nilai Produk Nilai Pelanggan

Menurut Zeithaml dan Bitner (dalam Hurriyati, 2005:106) terdapat empat cara yang tepat bagi perusahaan untuk menetapkan harga jasa/produk berdasarkan nilai yang diperoleh pelanggan, yaitu :

1. Nilai adalah harga yang rendah/murah. Konsumen mempersepsikan bahwa suatu produk/jasa akan bernilai jika menetapkan harga yang rendah/murah. 2. Nilai adalah segala sesuatu yang diinginkan konsumen dalam produk/jasa. Harga yang ditetapkan bukan merupakan hal yang utama selama konsumen mendapatkan apa yang diinginkan dari produk/jasa yang diterima, sehingga nilai dipersepsikan sebagai kualitas tertinggi dari produk/jasa.

3. Nilai adalah kualitas yang diterima konsumen dari harga yang dibayarkan. Sebagian konsumen melihat nilai sebagai pertukaran yang seimbang antara uang yang dibayarkan dengan kualitas dari produk/jasa yang diperoleh. 4. Nilai adalah semua apa yang diperoleh dari apa yang telah diberikan.

Akhirnya konsumen menganggap bahwa segala keuntungan yang diperoleh seperti uang, waktu dan usaha dapat menjelaskan arti dari nilai. Menurut Sweeney dan Soutar (dalam, Tjiptono 2005:298), dimensi nilai terdiri dari 4 (empat) bagian, yaitu:

1. Emotional Value, utilitas yang berasal dari perasaan atau afektif atau emosi positif yang ditimbulkan dari mengkonsumsi produk.

3. Quality/Performance Value, utilitas yang didapat dari produk karena reduksi biaya jangka pendek dan biaya jangka panjang.

4. Price/Value of Money, utilitas yang diperoleh dari persepsi terhadap kinerja yang diharapkan dari suatu produk/jasa.

Sheth dan Mittal (dalam Tjiptono, 2005:299), mengelompokkan pelanggan ke dalam 3 (tiga) kategori, yaitu : user, buyer, dan payer. Kemudian tiga kategori ini diturunkan menjadi 9 (sembilan) tipe nilai pelanggan :

1. Performance value adalah kualitas hasil fisik dari penggunaan suatu produk atau jasa. Dengan kata lain, tipe nilai ini mencerminkan kemampuan produk/jasa melaksanakan fungsi fisik utamanya secara konsisten. Performance value terletak pada dan berasal dari komponen fisik dan desain jasa.

2. Social value adalah manfaat produk/jasa yang bertujuan untuk memuaskan keinginan seseorang dalam mendapatkan pengakuan atau kebanggaan sosial. Pelanggan yang mengutamakan social value akan memilih produk/jasa yang mengkomunikasikan citra yang selaras dengan teman- temannya atau menyampaikan citra sosial yang ingin ditampilkannya.

3. Emotional value adalah kesenangan dan kepuasan emosional yang didapatkan user dari produk/jasa.

5. Credit value berupa situasi terbebas dari keharusan membayar kas pada saat pembelian atau membayar dalam waktu dekat. Pada prinsipnya, nilai ini menawarkan kenyaman berkenaan dengan pembayaran.

6. Financing value penawaran syarat dan finansial skedul pembayaran yang lebih longgar dan terjangkau. Credit value lebih menekankan pada aspek keterjangkauan.

7. Service value berupa bantuan yang diharapkan pelanggan berkaitan dengan pembelian produk/jasa.

8. Convinience value berupa penghematan waktu dan usaha yang dibutuhkan untuk memperoleh produk/jasa.

9. Personalization value yang meliputi : menerima produk/jasa disesuaikan dengan kondisi pelanggan dan memberikan pengalaman positif dari pelanggan.

Menurut Doyle (dalam Hurriyati, 2005:118), terdapat tiga pendekatan yang dapat dilakukan oleh perusahaan untuk menciptakan nilai pelanggan yang superior yaitu sebagai berikut :

2. Differential Advantage, dapat diciptakan jika pelanggan mempunyai persepsi bahwa produk/layanan yang ditawarkan perusahaan memiliki keunggulan yang dirasakan sangat penting sehingga mereka lebih menyukai produk/layanan tersebut.

3. Brand Development, dapat diciptakan dengan membentuk atribut, manfaat atau personifikasi yang dimiliki oleh merek tersebut, dimana merek yang dapat mempresentasikan personifikasi target pasarnya berpeluang besar dibeli dan sulit digoyahkan pesaing.

2.1.4 Pengertian Loyalitas Pelanggan (Nasabah)

Ada beberapa definisi tentang Loyalitas diantaranya menurut Barnes (dalam Hurriyati, 2005:125), pelanggan yang memiliki loyalitas merasakan adanya ikatan emosional dengan perusahaan. Ikatan emosional inilah yang membuat pelanggan menjadi loyal dan mendorong mereka untuk terus melakukan pembelian terhadap produk perusahaan serta memberikan rekomendasi.

Hermawan (dalam Hurriyati, 2005:126) menyatakan bahwa “Loyalitas merupakan manifestasi dari kebutuhan fundamental manusia untuk memiliki, men-support, mendapatkan rasa aman dan membangun keterikatan serta menciptakan emotional attachment.”

waktu oleh beberapa unit pengambilan keputusan. Istilah nonrandom menjelaskan bahwa pembelian yang dilakukan oleh seorang pelanggan yang loyal bukanlah merupakan peristiwa acak, melainkan wujud dari prasangka spesifik mengenai apa yang akan dibeli dan dari siapa. Selain itu, loyalitas menunjukkan kondisi dari durasi waktu tertentu dan mensyaratkan bahwa tindakan pembelian terjadi tidak kurang dari dua kali. Terakhir, unit pengambilan keputusan menunjukkan bahwa keputusan untuk membeli mungkin dilakukan oleh lebih dari satu orang

Ada beberapa karakteristik konsumen yang loyal menurut Griffin (2009:31) yaitu sebagai berikut :

1. Melakukan pembelian secara teratur. 2. Membeli diluar lini produk/jasa. 3. Merekomendasikan produk lain.

4. Menunjukan kekebalan dari daya tarik produk sejenis dari pesaing.

Selanjutnya, Griffin (dalam Hurriyati, 2005:129) mengemukakan apabila suatu perusahaan yang bergerak dalam bidang barang/jasa dan memiliki pelanggan yang loyal maka dapat memberikan beberapa keuntungan yang diperoleh oleh perusahaan tersebut, yaitu :

1. Dapat mengurangi biaya pemasaran (karena biaya untuk menarik pelanggan yang baru lebih mahal)

2. Dapat mengurangi biaya transaksi.

4. Dapat meningkatkan penjualan silang, yang akan memperbesar pangsa pasar perusahaan.

5. Mendorong word of mouth yang lebih positif, dengan asumsi bahwa pelanggan yang loyal juga berarti mereka yang merasa puas.

6. Dapat mengurangi biaya kegagalan, seperti biaya penggantian.

Kesetiaan pelanggan merupakan interaksi antara sikap dan perilaku yang tidak bersifat satu dimensional. Menurut Dick dan Basu (dalam Alfansi, 2010:160) kesetiaan pelanggan ditentukan oleh kekuatan hubungan antara sikap relatif terhadap produk atau perusahaan dan tingkat pembelian ulang yang dilakukan konsumen. Melalui interaksi antara sikap dan perilaku, maka terdapat empat segmen konsumen yaitu :

1. True Loyalty

Segmen ini ditandai dengan tingkat pembelian ulang yang tinggi serta sikap keterikatan (preferensi) yang tinggi terhadap perusahaan atau penyedia jasa. Konsumen ini merupakan kelompok konsumen yang paling ideal bagi jasa perbankan karena mereka merupakan konsumen yang setia dengan sikap yang sulit dipengaruhi oleh pesaing.

2. Latent Loyalty

3. Spurious Loyalty

Konsumen pada segmen ini memiliki sikap ketertarikan yang rendah terhadap penyedia jasa dan produk mereka, namun masih tetap mengunjungi bank dan menggunakan produk mereka. Kesetiaan konsumen pada segmen ini memiliki sikap inersia terhadap produk perbankan yang berarti penggunaan produk perbankan hanya dianggap sebagai kebiasaan dan tidak memiliki upaya yang lama dalam proses pengambilan keputusan, sehingga mereka tidak memiliki preferensi tertentu dalam pemilihan bank.

Menurut Hill (dalam Hurriyati, 2005:132), loyalitas pelanggan dibagi menjadi enam tahapan, yaitu :

1. Suspect

Meliputi semua orang yang diyakini akan membeli (membutuhkan) barang/jasa, tetapi belum memiliki informasi tentang barang/jasa perusahaan.

2. Prospect

3. Customer

Pada tahap ini, pelanggan sudah melakukan hubungan transaksi dengan perusahaan, tetapi tidak mempunyai perasaan positif terhadap perusahaan, loyalitas pada tahap ini belum terlihat.

4. Clients

Meliputi semua pelanggan yang telah membeli barang/jasa yang dibutuhkan dan ditawarkan perusahaan secara teratur. Hubungan ini berlangsung lama, dan mereka telah memiliki sifat retention.

5. Advocates

Pada tahap ini, Clients secara aktif mendukung perusahaan dengan memberikan rekomendasi kepada orang lain agar mau membeli barang/jasa di perusahaan tersebut.

6. Partners

Pada tahap ini, telah terjadi hubungan yang kuat dan saling menguntungkan antara perusahaan dengan pelanggan. Pada tahap ini pula, pelanggan berani menolak produk/jasa dari perusahaan lain.

Tingkatan pelanggan menuju loyalitas menurut Chan (2003:24) dibagi menjadi empat tahap, yaitu :

1. Emas (Gold)

untuk sesuatu yang hanya bisa dinikmati pada masa yang akan datang, mau mencoba sesuatu yang baru yang ditawarkan oleh perusahaan, dan yang paling penting memiliki komitmen untuk tidak berpaling kepada pesaing. Ciri-ciri dari pelanggan emas ini adalah :

a. Mereka masih memiliki potensi untuk terus memperbesar sumbangan profitnya bagi perusahaan.

b. Mereka termasuk orang yang mapan, dan cenderung tidak punya masalah dengan keuangannya.

c. Mereka cukup pintar, dan sadar bahwa berpindah ke pesaing akan membawa resiko bagi kelangsungan suplai produk atau jasa, maupun kenyamanan yang telah didapatkan selama ini.

d. Jumlah mereka tidak banyak, tetapi memiliki peran yang cukup besar dalam menentukan kesuksesan perusahaan.

2. Perak (Silver)

Kelompok ini masih memberikan keuntungan yang besar walaupun posisinya masih dibawah gold tier. Mereka mulai memperhatikan tawaran potongan harga hal ini dikarenakan mereka cukup sensitif terhadap harga, sehingga mereka tidaklah seloyal gold. Walaupun sebenarnya mereka

heavy user, tetapi pemenuhan kebutuhannya diperoleh dari berbagai perusahaan, tergantung penawaran yang lebih baik.

3. Perunggu (Bronze)

semata-mata didorong oleh potnngan harga yang besar, sehingga mereka juga dikenal sebagai kelompok pemburu diskon. Dengan demikian, margin yang diterima perusahaan juga relatif kecil. Akibatnya, perusahaan tidak berpikir untuk memberikan pelayanan premium kepada mereka. Terlepas dari average spending level yang rendah, kelompok ini masih dibutuhkan oleh perusahaan untuk menggenapkan pemenuhan target penjualan tahunan.

4. Besi (Iron)

Kelompok pelanggan yang bukannya menghasilkan keuntungan tetapi justru membebani perusahaan. Tipe pelanggan seperti ini memiliki kecenderungan untuk meminta perhatian yang lebih besar dan cenderung bermasalah, membuat perusahaan berpikir lebih baik menyingkirkan mereka dari daftar pelanggan. Ciri-ciri dari pelanggan ini adalah sebagai berikut :

a. Potensi profit yang akan didapatkan dari pelanggan ini sangat kecil dan bahkan tidak ada sama sekali.

b. Mereka memiliki kemungkinan berjuang untuk mengatur pengeluarannya.

d. Mereka pelanggan yang banyak jumlahnya tetapi paling sedikit jumlah nilai transaksinya.

e. Sleeping customer, yang telah memanfaatkan fasilitas perusahaan tetapi tidak melakukan transaksi.

2.2 Penelitian Terdahulu

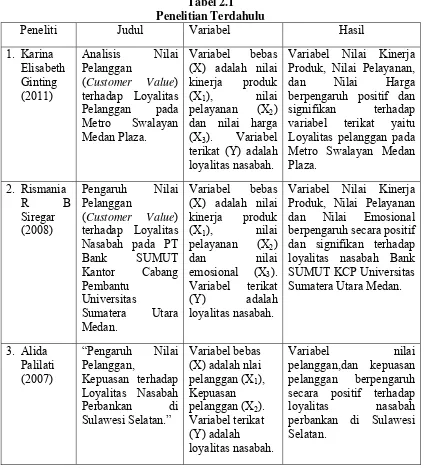

Tabel 2.1 Penelitian Terdahulu

Peneliti Judul Variabel Hasil

1. Karina (X) adalah nilai kinerja produk

(X1), nilai

pelayanan (X2) dan nilai harga (X3). Variabel terikat (Y) adalah loyalitas nasabah.

Variabel Nilai Kinerja Produk, Nilai Pelayanan, dan Nilai Harga berpengaruh positif dan signifikan terhadap variabel terikat yaitu Loyalitas pelanggan pada Metro Swalayan Medan Plaza. Nasabah pada PT Bank SUMUT (X) adalah nilai kinerja produk

Variabel Nilai Kinerja Produk, Nilai Pelayanan dan Nilai Emosional berpengaruh secara positif dan signifikan terhadap loyalitas nasabah Bank SUMUT KCP Universitas Sumatera Utara Medan.

3. Alida Variabel terikat (Y) adalah

loyalitas nasabah.

Variabel nilai pelanggan,dan kepuasan

pelanggan berpengaruh secara positif terhadap

loyalitas nasabah perbankan di Sulawesi

2.3 Kerangka Konseptual

Nilai pelanggan (Customer Value) adalah persepsi pelanggan tentang keseimbangan antara manfaat yang diterima dengan pengorbanan yang diterima dengan pengorbanan yang diberikan untuk mendapatkan manfaat tertentu (Buttle, 2004:282).

Pelanggan membentuk suatu harapan akan nilai dan bertindak berdasarkan hal itu. Jika manfaat yang yang diterima berada di atas harapan pelanggan, maka akan tercipta nilai pelanggan yang positif yang tentunya akan menciptakan kepuasan terhadap produk yang ditawarkan oleh perusahaan. Dengan demikian, maka akan tercipta hubungan yang selaras antara pelanggan dan perusahaan yang nantinya akan menjadi fondasi yang baik untuk terciptanya loyalitas konsumen.

Loyalitas pelanggan adalah komitmen pelanggan terhadap suatu merek, toko atau pemasok berdasarkan sikap yang sangat positif dan tercermin dalam pembelian ulang yang konsisten (Sheth dan Mittal dalam Tjiptono, 2005:387). Pembelian ulang bisa merupakan hasil dominasi pasar oleh suatu perusahaan yang berhasil membuat produknya menjadi satu-satunya alternatif yang tersedia.

Menurut Anderson & Mittal dalam Lupiyoadi & Hamdani (2006:193), hubungan antara atribut produk dan pelayanan terhadap loyalitas yaitu dengan meningkatkan kualitas atribut produk dan pelayanan, maka kepuasan pelanggan juga akan meningkat. Dengan meningkatnya kepuasan pelanggan maka diharapkan pelanggan yang bertahan atau loyal juga akan semakin meningkat.

merasakan adanya ikatan emosional dengan perusahaan. Ikatan emosional inilah yang akan membuat pelanggan menjadi loyal serta mendorong mereka untuk terus melakukan pembelian terhadap produk atau jasa perusahaan serta memberikan rekomendasi kepada orang lain.

Variabel-variabel yang digunakan dalam penelitian ini terdiri dari variabel bebas yaitu nilai pelanggan dan variabel terikat yaitu loyalitas pelanggan.

Berdasarkan uraian mengenai variabel bebas dan variabel terikat di atas, maka peneliti merancang kerangka konseptual sebagai berikut :

Sumber: Hurriyati(2005), Lupiyoadi&Hamdani (2006) (Diolah oleh Peneliti)

Gambar 2.2

Kerangka Konseptual Penelitian

2.4 Hipotesis

Hipotesis merupakan jawaban sementara terhadap permasalahan penelitian yang mana kebenarannya masih harus diuji secara empiris. Hipotesis penelitian ini

Loyalitas Pelanggan (Y)

Nilai Pelanggan (X)

Nilai Kinerja Produk (X1)

Nilai Pelayanan (X2) Nilai Emosional