124

BAB 5

KERANGKA STRATEGI PEMBIAYAAN INFRASTRUKTUR

BIDANG CIPTA KARYA

5.1 Potensi Pendanaan APBD

Sesuai PP no. 38 tahun 2007 tentang Pembagian Urusan Pemerintahan antara

Pemerintah, Pemerintahan Daerah Provinsi, dan Pemerintahan Daerah Kabupaten/Kota,

diamanatkan bahwa kewenangan pembangunan bidang Cipta Karya merupakan tanggung

jawab Pemerintah Kabupaten/Kota. Oleh karena itu, Pemerintah Kabupaten/Kota terus

didorong untuk meningkatkan belanja pembangunan prasarana Cipta Karya agar kualitas

lingkungan permukiman di daerah meningkat. Di samping membangun prasarana baru,

pemerintah daerah perlu juga perlu mengalokasikan anggaran belanja untuk pengoperasian,

pemeliharaan dan rehabilitasi prasarana yang telah terbangun.

Namun, seringkali pemerintah daerah memiliki keterbatasan fiscal dalam mendanai

pembangunan infrastruktur permukiman. Pemerintah daerah cenderung meminta dukungan

pendanaan pemerintah pusat, namun perlu dipahami bahwa pembangunan yang

dilaksanakan Ditjen Cipta Karya dilakukan sebagai stimulan dan pemenuhan standar

pelayanan minimal. Oleh karena itu, alternatif pembiayaan dari masyarakat dan sektor

swasta perlu dikembangkan untuk mendukung pembangunan bidang Cipta Karya yang

dilakukan pemerintah daerah. Dengan adanya pemahaman mengenai keuangan daerah,

diharapkan dapat disusun langkah-langkah peningkatan investasi pembangunan bidang

Cipta Karya di daerah.

Pembahasan aspek pembiayaan dalam RPI2-JM bidang Cipta Karya pada dasarnya

bertujuan untuk:

a. Mengidentifikasi kapasitas belanja pemerintah daerah dalam melaksanakan

pembangunan bidang Cipta Karya,

b. Mengidentifikasi alternatif sumber pembiayaan antara lain dari masyarakat dan sektor

swasta untuk mendukung pembangunan bidang Cipta Karya,

c. Merumuskan rencana tindak peningkatan investasi bidang Cipta Karya.

Arahan Kebijakan Pembiayaan Bidang Cipta Karya

125 1.Undang-Undang No. 32 Tahun 2004 Tentang Pemerintah Daerah: Pemerintah daerah diberikan hak otonomi daerah, yaitu hak, wewenang, dan kewajiban daerah otonom untuk

mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat

setempat sesuai dengan peraturan perundangundangan. Dalam hal ini, Pemerintah Daerah

menyelenggarakan urusan pemerintahan yang menjadi kewenangannya, kecuali urusan

pemerintahan yang menjadi urusan Pemerintah Pusat yaitu politik luar negeri, pertahanan,

keamanan, yustisi, moneter dan fiskal nasional, serta agama.

2.Undang-Undang No. 33 Tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah: untuk mendukung penyelenggaraan otonomi daerah, pemerintah daerah

didukung sumber-sumber pendanaan meliputi Pendapatan Asli Daerah, Dana Perimbangan,

Pendapatan Lain yang Sah, serta Penerimaan Pembiayaan. Penerimaan daerah ini akan

digunakan untuk mendanai pengeluaran daerah yang dituangkan dalam Anggaran

Pendapatan dan Belanja Daerah (APBD) yang ditetapkan melalui Peraturan Daerah.

3. Peraturan Pemerintah No. 55 Tahun 2005 Tentang Dana Perimbangan: Dana Perimbangan terdiri dari Dana Alokasi Umum, Dana Bagi Hasil, dan Dana Alokasi Khusus.

Pembagian DAU dan DBH ditentukan melalui rumus yang ditentukan Kementerian

Keuangan. Sedangkan DAK digunakan untuk mendanai kegiatan khusus yang ditentukan

Pemerintah atas dasar prioritas nasional. Penentuan lokasi dan besaran DAK dilakukan

berdasarkan criteria umum, kriteria khusus, dan kriteria teknis.

4. Peraturan Pemerintah No. 38 Tahun 2007 tentang Pembagian Urusan Pemerintahan Antara Pemerintah, Pemerintahan Daerah Provinsi, Dan Pemerintahan Daerah

Kabupaten/Kota: Urusan pemerintahan yang menjadi kewenangan pemerintahan daerah,

terdiri atas urusan wajib dan urusan pilihan. Urusan wajib yang menjadi kewenangan

pemerintahan daerah untuk kabupaten/kota merupakan urusan yang berskala

kabupaten/kota meliputi 26 urusan, termasuk bidang pekerjaan umum. Penyelenggaraan

urusan pemerintahan yang bersifat wajib yang berpedoman pada standar pelayanan

minimal dilaksanakan secara bertahap dan ditetapkan oleh Pemerintah. Urusan wajib

pemerintahan yang merupakan urusan bersama

diserahkan kepada daerah disertai dengan sumber pendanaan, pengalihan sarana dan

prasarana, serta kepegawaian sesuai dengan urusan yang didesentralisasikan.

5.Peraturan Pemerintah No. 30 Tahun 2011 tentang Pinjaman Daerah: Sumber pinjaman daerah meliputi Pemerintah, Pemerintah Daerah Lainnya, Lembaga Keuangan Bank dan

Non-Bank, serta Masyarakat. Pemerintah Daerah tidak dapat melakukan pinjaman langsung

kepada pihak luar negeri, tetapi diteruskan melalui pemerintah pusat. Dalam melakukan

126 a. total jumlah pinjaman pemerintah daerah tidak lebih dari 75% penerimaan APBD tahun

sebelumnya;

b. memenuhi ketentuan rasio kemampuan keuangan daerah untuk mengembalikan

pinjaman yang ditetapkan pemerintah paling sedikit 2,5;

c. persyaratan lain yang ditetapkan calon pemberi pinjaman;

d. tidak mempunyai tunggakan atas pengembalian pinjamanyang bersumber dari

pemerintah;

e. pinjaman jangka menengah dan jangka panjang wajib mendapatkan persetujuan DPRD.

6.Peraturan Presiden No. 67 Tahun 2005 Tentang Kerjasama Pemerintah dengan Badan Usaha dalam Penyediaan Infrastruktur (dengan perubahan Perpres 13/2010 & Perpres

56/2010): Menteri atau Kepala Daerah dapat bekerjasama dengan badan usaha dalam

penyediaan infrastruktur. Jenis infrastruktur permukiman yang dapat dikerjasamakan

dengan badan usaha adalah infrastruktur air minum, infrastruktur air limbah permukiman

dan prasarana persampahan.

7.Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 Tentang Pedoman Pengelolaan

Keuangan Daerah (dengan perubahan Permendagri 59/2007 dan Permendagri 21/2011):

Struktur APBD terdiri dari:

a. Pendapatan daerah yang meliputi: Pendapatan Asli Daerah, Dana Perimbangan, dan

Pendapatan Lain yang Sah.

b. Belanja Daerah meliputi: Belanja Langsung dan Belanja Tidak Langsung.

c. Pembiayaan Daerah meliputi: Pembiayaan Penerimaan dan Pembiayaan Pengeluaran.

8. Peraturan Menteri PU No. 15 Tahun 2010 Tentang Petunjuk Teknis Penggunaan Dana Alokasi Khusus Bidang Infrastruktur: Kementerian PU menyalurkan DAK untuk pencapaian

sasaran nasional bidang Cipta Karya, Adapun ruang lingkup dan criteria teknis DAK bidang

Cipta Karya adalah sebagai berikut:

a. Bidang Infrastruktur Air Minum

DAK Air Minum digunakan untuk memberikan akses pelayanan sistem penyediaan air

minum kepada masyarakat berpenghasilan rendah di kawasan kumuh perkotaan dan di

perdesaan termasuk daerah pesisir dan permukiman nelayan. Adapun kriteria teknis alokasi

DAK diutamakan untuk program percepatan pengentasan kemiskinan dan memenuhi

sasaran/ target Millenium Development Goals (MDGs) yang mempertimbangkan:

- Jumlah masyarakat berpenghasilan rendah;

- Tingkat kerawanan air minum.

b. Bidang Infrastruktur Sanitasi

DAK Sanitasi digunakan untuk memberikan akses pelayanan sanitasi (air limbah,

127 rendah di perkotaan yang diselenggara-kan melalui proses pemberdayaan masyarakat. DAK

Sanitasi diutamakan untuk program peningkatan derajat kesehatan masyarakat dan

memenuhi sasaran/target MDGs yang dengan kriteria teknis:

- kerawanan sanitasi;

- cakupan pelayanan sanitasi.

9. Peraturan Menteri PU No. 14 Tahun 2011 tentang Pedoman Pelaksanaan Kegiatan

Kementerian Pekerjaan Umum yang Merupakan Kewenanangan Pemerintah dan

Dilaksanakan Sendiri: Dalam menyelenggarakan kegiatan yang dibiayai dana APBN,

Kementerian PU membentuk satuan kerja berupa Satker Tetap Pusat, Satker Unit Pelaksana

Teknis Pusat, dan Satuan Non Vertikal Tertentu. Rencana program dan usulan kegiatan yang

diselenggarakan Satuan Kerja harus mengacu pada RPI2-JM bidang infrastruktur ke-PU-an

yang telah disepakati. Gubernur sebagai wakil Pemerintah mengkoordinasikan

penyelenggaraan urusan kementerian yang dilaksanakan di daerah dalam rangka

keterpaduan pembangunan wilayah dan pengembangan lintas sektor.

Berdasarkan peraturan perundangan tersebut, dapat disimpulkan bahwa lingkup sumber

dana kegiatan pembangunan bidang Cipta Karya yang dibahas dalam RPI2-JM bidan Cipta

Karya meliputi:

1. Dana APBN, meliputi dana yang dilimpahkan Ditjen Cipta Karya kepada Satuan Kerja di tingkat provinsi (dana sektoral di daerah) serta Dana Alokasi Khusus bidang Air Minum dan Sanitasi.

2. Dana APBD Provinsi, meliputi dana daerah untuk urusan bersama (DDUB) dan dana lainnya yang dibelanjakan pemerintah provinsi untuk pembangunan infrastruktur

permukiman dengan skala provinsi/regional.

3. Dana APBD Kabupaten/Kota, meliputi dana daerah untuk urusan bersama (DDUB) dan dana lainnya yang dibelanjakan pemerintah kabupaten untuk pembangunan infrastruktur

permukiman dengan skala kabupaten/kota.

4. Dana Swasta meliputi dana yang berasal dari skema kerjasama pemerintah dan swasta (KPS), maupun skema Corporate SocialResponsibility (CSR).

5. Dana Masyarakat melalui program pemberdayaan masyarakat.

6. Dana Pinjaman, meliputi pinjaman dalam negeri dan pinjaman luar negeri.

Dana-dana tersebut digunakan untuk belanja pembangunan, pengoperasian dan

pemeliharaan prasarana yang telah terbangun, serta rehabilitasi dan peningkatan prasarana

128 terpadu sehingga optimal dan memberi manfaat yang sebesar-besarnya bagi peningkatan

pelayanan bidang Cipta Karya

5.1.1 Komponen Penerimaan Pendapatan

Komponen Penerimaan Pendapatan merupakan penerimaan yang merupakan hak

pemerintah daerah yang diakui sebagai penambah kekayaan bersih. Penerimaan

Pendapatan terdiri atas :

a) Pendapatan Asli Daerah (PAD);

b) Dana Perimbangan;

c) Pendapatan lainnya yang sah.

Berikut akan dijelaskan satu persatu subkomponen Pendapatan dan gambaran umum

tentang subkomponen Pendapatan di daerah pada umumnya

A. Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah (PAD) adalah pendapatan daerah yang dipungut berdasarkan

peraturan daerah sesuai dengan peraturan perundangan. PAD bersumber dari :

1. Pajak Daerah, antara lain: Pajak Kendaraan Bermotor, Pajak Kendaraan di atas Air, Pajak

Balik Nama, Pajak Bahan Bakar, Pajak Pengambilan Air Tanah, Pajak Hotel, Pajak

Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Galian Golongan

C, Pajak Parkir, dan Pajak lain-lainm Pajak-pajak Daerah ini diatur oleh UU No. 34/2000

tentang Pajak Daerah dan Retribusi Daerah, Peraturan Pemerintah No. 65/2001 tentang

Pajak Daerah.

2. Retribusi Daerah, antara lain: Retribusi Pelayanan Kesehatan, Retribusi Pelayanan

Persampahan, Retribusi Biaya Cetak Kartu, Retribusi Pemakaman, Retribusi Parkir di

Tepi Jalan, Retribusi pasar, Retribusi Pengujian Kendaraan Bermotor, Retribusi

Pemadam Kebakaran, dan lain-lain. Retribusi ini diatur oleh UU No. 34/2000 tentang

Pajak Daerah dan Retribusi Daerah, dan Peraturan Pemerintah No. 66/2001 tentang Retribusi Daerah.

3. Hasil pengelolaan kekayaan daerah yang dipisahkan, antara lain hasil deviden BUMD;

dan

4. Lain-lain pendapatan yang sah, antara lain : hasil penjualan kekayaan daerah yang tidak

dipisahkan, jasa giro, pendapatan bunga, keuntungan selisih nilai tukar, komisi,

potongan, dan lain-lain yang sah.

Untuk penyelenggaraan otonomi Daerah yang luas, nyata dan bertanggung jawab,

diperlukan kewenangan dan kemampuan untuk menggali sumber keuangan sendiri, yang

didukung oleh perimbangan keuangan antara Pemerintah Pusat dan Daerah serta

129 Sehubungan dengan itu maka daerah hendaknya memiliki kewenangan yang luas dan

kemampuan yang optimal untuk menggali dan mengembangkan keuangan sendiri.

B. Dana Perimbangan

Dana Perimbangan adalah dana yang bersumber dari Pendapatan APBN yang dialokasikan

kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

Dana Perimbangan terdiri atas :

1. Dana Bagi Hasil terbagi atas Bagi Hasil Pajak (BHP) dan Bagi Hasil Bukan Pajak (BHBP)

atau yang berasal dari hasil pengelolaan sumber daya alam. BHP antara lain: Pajak Bumi

Bangunan (PBB), Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), dan Pajak

Penghasilan Badan maupun Pribadi; sedangkan BHBP atara lain : kehutanan,

pertambangan umum, perikanan, penambangan minyak bumi, pertambangan gas bumi,

dan pertambangan panas bumi.

2. Dana Alokasi Umum (DAU) dibagikan berdasarkan “Celah Fiskal” yaitu selisih antara

Kebutuhan Fiskal dan Kapasitas Fiskal ditambah Alokasi Dasar.

3. Dana Alokasi Khusus (DAK) yang diberikan untuk kegiatan khusus, misalnya: reboisasi,

penambahan sarana pendidikan dan kesehatan, dan bencana alam.

5.1.2 Komponen Pengeluaran Belanja Komponen pengeluaran belanja terdiri dari:

1. Belanja Operasi

2. Belanja Modal

3. Transfer ke Desa/Kelurahan

4. Belanja Tak Terduga

5.1.3 Komponen Pembiayaan

Komponen Pembiayaan (Financing) merupakan komponen yang baru dalam Sistem

Keuangan Daerah. Istilah Pembiayaan berbeda dengan Pendanaan (Funding). Pendanaan

diartikan sebagai dana atau uang dan digunakan sebagai kata umum, sedangkan

Pembiayaan diartikan sebagai penerimaan yang perlu dibayar kembali dan/atau

pengeluaran yang akan diterima kembali. Contoh konkritnya, di dalam SAP-D yang lama,

apabila daerah memperoleh pinjaman, pinjaman tersebut diakui sebagai Penerimaan

Pendapatan. Selanjutnya, Penerimaan Pendapatan dari Pinjaman ini tidak mempunyai konsekuensi atau dicatat pembayaran kembali; sedangkan di dalam SAP-D yang baru,

apabila daerah memperoleh Pinjaman, maka diterima sebagai Penerimaan Pembiayaan yang

perlu dibayar kembali. Demikian pula bila daerah memberi pinjaman, maka dikeluarkan

130 Profil APBD Kabupaten Sangihe

Hubungan antara Pemerintah Pusat dan Pemerintah Daerah tercermin dalam pembagian

kewenangan, tugas, dan tanggung jawab yang jelas antar tingkat pemerintahan, seperti yang

diatur dalam UU No. 32 Tahun 2004. Dengan demikian prinsip yang digunakan adalah

money follows functions, artinya bahwa besarnya distribusi keuangan Didasarkan oleh

distribusi kewenangan, tugas, dan tanggung jawab yang telah ditentukan terlebih dahulu.

Sehingga secara umum, hubungan antara pusat dan daerah tercermin dalam aspek

perencanaan (planning) dan penganggaran (budgeting) untuk semua aktivitas di setiap level

pemerintahan sesuai dengan kewenangan, tugas, dan tanggung jawabnya masing-masing.

Pengaturan hubungan keuangan pusat dan daerah berdasarkan UU No. 33 Tahun 2004

didasarkan atas 4 (empat) prinsip, yaitu:

a. Urusan yang merupakan tugas Pemerintah Pusat di daerah dalam rangka dekonsentrasi

dibiayai dari dan atas beban APBN;

b. Urusan yang merupakan tugas Pemda sendiri dalam rangka desentralisasi dibiayai dari

dan atas beban APBD;

c. Urusan yang merupakan tugas Pemerintah Pusat atau Pemerintah Daerah tingkat

atasnya, yang dilaksanakan dalam rangka Tugas Pembantuan, dibiayai oleh Pemerintah Pusat atas beban APBN atau oleh Pemerintah Daerah tingkat atasnya atas beban

APBD-nya sebagai pihak yang menugaskan; dan

d. Sepanjang potensi sumber-sumber keuangan daerah belum mencukupi, Pemerintah

Pusat memberikan sejumlah bantuan.

Keuangan Daerah

Pengelolaan keuangan daerah merupakan bagian dari penyelenggaraan pembangunan.

Sejalan dengan terus berjalannya sistim penyelenggaraan otonomi daerah yang menuntut

lebih tertibnya pengelolaan keuangan daerah untuk mencapai hasil-hasil pembangunan

yang diharapkan, kebijakan keuangan daerah harus dilaksanakan dengan lebih berhati-hati

dan akurat.

Melalui pengelolaan keuangan daerah yang tertata dengan baik dapat diketahui dengan

segera kinerja keuangan daerah, kegiatan apa saja yang sudah terealisasi, apa hasilnya,

bagaimana manfaatnya bagi masyarakat dalam jangka menengah dan jangka panjang. Selain

131 pertanggungjawaban anggaran oleh pemerintah daerah dapat dilakasanakan dalam waktu

yang singkat.

Gambaran umum kondisi keuangan daerah yang dibutuhkan untuk analisis Rencana

Program Investasi Jangka Menengah (RPI2-JM) meliputi minimal selama 5 tahun terakhir.

5.1.5 Struktur APBD Kabupaten Minahasa Utara

Anggaran Pendapatan dan Belanja Daerah (APBD) adalah rencana keuangan tahunan

pemerintahan daerah yang disetujui oleh Dewan Perwakilan Rakyat Daerah (DPRD). APBD

terdiri atas pendapatan, belanja, dan pembiayaan daerah.

Adapun perkembangan penerimaan dan prosentase penerimaan Pemerintah Daerah untuk

membiayai Pembangunan sebagian besar dari Pendapatan yang berasal dari Pemberian

Pemerintah, Namun kontribusi penerimaan yang berasal dari PAD menunjukan adanya

peningkatan meskipun tidak terlalu signifikan.

Permasalahan-permasalahan yang dihadopi oleh Pemerintah Kabupeten Minahasa Utara

dalam rangka peningkatan sumber-sumber pendapatan daerah antara lain:

1. Masih terbatasnya sumber- sumber pendapatan asli daerah.

2. Masih besarnya rasio ketergantungan pendapatan dengan dana perimbangan baik dari

pemerintah pusat dan pemerintah Propinsi.

3. Masih adanya potensi dan objek pajak dan retribusi daerah maupun lain-lain penghasilan

yang sah belum optimal diintensifkan.

Oleh karena itu Kapasitas Keuangan Daerah akan menentukan kemampuan Pemerintah

Daerah dalam menjalankan fungsi meningkatkan makro ekonomi daerah dan pelayanan

masyarakat. Kemampuan pemerintah dapat diukur penerimaan pendapatan daerah,

penerimaan pendapatan daerah dari tahun ke tahun senantiasa menunjukkan

peningkatan, namun demikian kontribusi PAD terhadap penerimaan masih relatif kecil

dibanding dengan sumber penerimaan dari dana perimbangan. Kondisi tersebut

merupakan tantangan sekaligus peluang yang perlu disikapi dengan usaha dan kerja

keras, agar komposisi perimbangan pecan PAD dan pendapatan dari pusat mencapai titik

132 5.1.6 Pendapatan Asli Daerah

Peranan Pendapatan Asli Daerah (PAD) dalam pembiayaan program pembangunan di

Kabupeten Minahasa Utara sangatlah penting. Hal itu sejalan dengan pelaksanaan otonomi

daerah. Dalam rangka peningkatan PAD, Pemerintah Kabupeten Minahasa Utara telah

secara maksimal berupaya melalui serangkaian kegiatan intensifikasi dan ekstensifikasi Pajak

dan Retribusi, eksplorasi sumber daya, serta upaya investasi swasta. Untuk penyelenggaraan

otonomi Daerah yang luas, nyata dan bertanggung jawab, diperlukan kewenangan dan

kemampuan untuk menggali sumber keuangan sendiri, yang didukung oleh perimbangan

keuangan antara Pemerintah Pusat dan Daerah serta Pemerintah Propinsi dan Kota yang

merupakan prasyarat dalam sistem pemerintahan daerah. Dengan itu maka daerah

hendaknya memiliki kewenangan yang luas dan kemampuan yang optimal untuk menggali

dan mengembangkan keuangan sendiri.

Tabel 5.1 GAMBARAN APBD SANGIHE

URAIAN REALISASI (tahun)

2007 2008 2009

TOTAL

PENERIMAAN

421,792,841,148.75 360,304,750,747.42 468,347,164,838,540.00

BAGIAN

PENDAPATAN

19,597,398,195.75 19,730,514,082.42 24,944,684,952,540.00

BAGIAN DANA

PERIMBANGAN 391,104,793,118.00 304,050,830,077.00 400,697,047,050,000.00

BAGIAN LAIN-LAIN

PENERIMAAN

YANG SAH

11,090,649,835.00 36,523,406,588.00 42,705,432,836,000.00

TOTAL BELANJA 409,394,011,458.00 380,908,847,276.00 465,097,145,326.00

BELANJA

OPERASI 288,708,400,634.00 251,885,696,279.00 303,123,614,200.00

BELANJA Modal 119,809,732,124.00 128,251,297,807.00 161,273,532,626.00

Trensfer Ke

Desa/Kelurahan

875,878,700.00 771,853,190.00 699,998,500.00

PEMBIAYAAN 18,843,129,492.60 30,365,888,510.35 2,272,576,139.77

Penerimaan

133

2011 2012 2013 2014 2015 2016 2017 2018 2019

Pengembangan Kawasan

Permukiman 2,206,571 0 3,469,500 0 0 0 0 0 0

Penataan Bangunan dan

Lingkungan 0 0 0 0 0 0 0 0 0

Pengembangan SPAM 0 0 2,897,411 7,316,229 2,549,458 2,560,593 2,571,778 2,583,011 2,594,293

Pengembangan PLP 0 0 0 528,000 1,559,809 1,590,291 1,621,368 1,653,052 1,685,356

Total Belanja APBD Kab/Kota

Bidang Cipta Karya 2,206,571 0 6,366,911 7,844,229 4,109,267 4,150,884 4,193,146 4,236,063 4,279,649

SEKTOR Realisasi Proyeksi

Pengeluaran

Pembiayaan 500,000,000.00 750,000,000.00 3,758,880,996.00

APBD Surplus/

Defisit 12,398,829,690.75 (20,604,096,528.58) 467,882,067,693,214.00

Tabel 5.2 MATRIKS POTENSI PENDANAAN APBD KAB/KOTA BIDANG CIPTA KARYA

134 Peningkatan Pendapatan Asli Daerah (PAD)

Kebijakan Peningkatan Pendapatan Asli Daerah (PAD) diarahkan untuk mengoptimalisasi

sumber-sumber pendapatan melalui upaya intensifikasi dan ekstensifikasi pendapatan

daerah, optimalisasi aset dan kekayaan pemerintah Kota dengan menganut prinsip:

1. Potensial artinya lebih menitik beratkan pada potensinya daripada jumlah atau jenis

pungutan yang banyak;

2. Tidak memberatkan masyarakat;

3. Tidak merusak lingkungan;

4. Mudah diterapkan/diaplikasikan, mudah dilaksanakan;

5. Penyesuaian pendapatan baik mengenai tarip dan materinya.

Melakukan investasi pemerintah daerah pada sekfor-sektor ekonomi unggulan atau ekonomi masyarakat yang mempunyai daya ungkit ekonomi besar (seperti pembangunan pasar dan

peningkatan pelayanan air minum, melalui retribusi), sehingga memberikan dampak positif

terhadap peningkatan pendapatan Daerah pada satu sisi dan kesejahteraan masyarakat pada sisi lainnya. Investasi dilakukan dengan sistem bagi hasil misalnya.

5.2Potensi pendanaan APBD

Profil Investasi Pembangunan Bidang Cipta Karya

Pemerintah Kabupaten/Kota memiliki tugas untuk membangun prasarana permukiman di

daerahnya. Untuk melihat upaya pemerintah daerah dalam melaksanakan pembangunan

bidang Cipta Karya perlu dianalisis proporsi belanja pembangunan Cipta Karya terhadap total

belanja daerah dalam 3-5 tahun terakhir. Proporsi belanja Cipta Karya meliputi

pembangunan infrastruktur baru, operasional dan pemeliharaan infrastruktur yang sudah

ada.Setelah APBD secara umum dibahas, maka perlu dikaji berapa besar investasi

pembangunan khusus bidang Cipta Karya di daerah tersebut selama 3-5 tahun terakhir yang

bersumber dari APBN, APBD, perusahaan daerah dan masyarakat/swasta.

5.2.1 Perkembangan Investasi Pembangunan Cipta Karya Bersumber Dari APBN dalam 5 Tahun

Meskipun pembangunan infratruktur permukiman merupakan tanggung jawab Pemda,

Ditjen Cipta Karya juga turut melakukan pembangunan infrastruktur sebagai stimulant

kepada daerah agar dapat memenuhi SPM. Setiap sektor yang ada di lingkungan Ditjen Cipta

Karya menyalurkan dana ke daerah melalui Satuan Kerja Non Vertikal (SNVT) sesuai dengan

peraturan yang berlaku (PermenPU No. 14 Tahun 2011). Data dana yang dialokasikan pada

suatu kabupaten/kota perlu dianalisis untuk melihat trend alokasi anggaran Ditjen Cipta

135

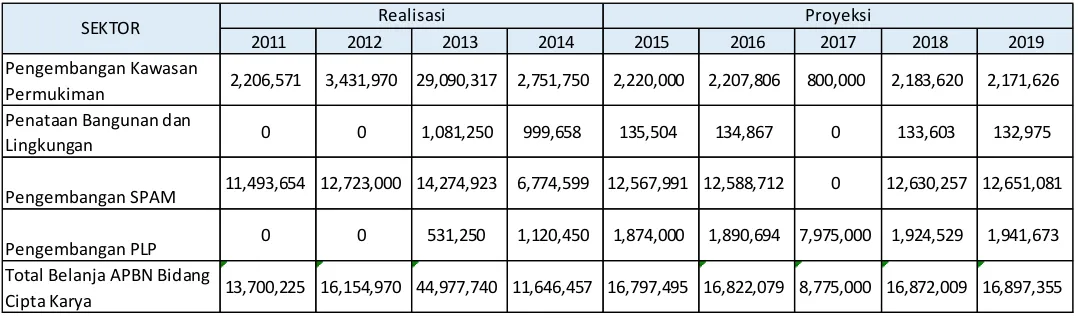

2011 2012 2013 2014 2015 2016 2017 2018 2019

Pengembangan Kawasan

Permukiman 2,206,571 3,431,970 29,090,317 2,751,750 2,220,000 2,207,806 800,000 2,183,620 2,171,626 Penataan Bangunan dan

Lingkungan 0 0 1,081,250 999,658 135,504 134,867 0 133,603 132,975

Pengembangan SPAM 11,493,654 12,723,000 14,274,923 6,774,599 12,567,991 12,588,712 0 12,630,257 12,651,081

Pengembangan PLP 0 0 531,250 1,120,450 1,874,000 1,890,694 7,975,000 1,924,529 1,941,673 Total Belanja APBN Bidang

Cipta Karya 13,700,225 16,154,970 44,977,740 11,646,457 16,797,495 16,822,079 8,775,000 16,872,009 16,897,355

SEKTOR Realisasi Proyeksi

Tabel 5.4 MATRIKS POTENSI PENDANAAN APBN BIDANG CIPTA KARYA

Sumber : e-monitoring dan Hasil Analisis

Di samping APBN yang disalurkan Ditjen Cipta Karya kepada SNVT di daerah, untuk

mendukung pendanaan pembangunan infrastruktur permukiman juga dilakukan melalui

penganggaran Dana Alokasi Khusus. DAK merupakan dana APBN yang dialokasikan ke daerah

tertentu dengan tujuan mendanai kegiatan khusus yang merupakan urusan daerah sesuai

prioritas nasional. Prioritas nasional yang terkait dengan sektor Cipta Karya adalah

pembangunan air minum dan sanitasi. DAK Air Minum digunakan untuk memberikan akses pelayanan sistem penyediaan air minum kepada masyarakat berpenghasilan rendah di

kawasan kumuh perkotaan dan di perdesaan termasuk daerah pesisir dan permukiman nelayan. Sedangkan DAK Sanitasi digunakan untuk memberikan akses pelayanan sanitasi (air

limbah, persampahan, dan drainase) yang layak skala kawasan kepada masyarakat berpenghasilan rendah di perkotaan yang diselenggarakan melalui proses pemberdayaan

masyarakat. Besar DAK ditentukan oleh Kementerian Keuangan berdasarkan Kriteria Umum,

Kriteria Khusus dan Kriteria Teknis. Dana DAK ini perlu dilihat alokasi dalam 5 tahun terakhir

sehingga bisa dianalisis perkembangannya.

Tabel 5. 5 Perkembangan DAK Infrastruktur Cipta Karya 3 Tahun Terakhir

Jenis DAK Tahun 2012 Tahun 2013 Tahun 2014

(1) (2) (3) (4)

DAK Air Minum 1.147.806.364 1.041.170.000 1.112.340.000 DAK Sanitasi 959.960.000 1.026.420.000 1.335.600.000

Perkembangan Investasi Pembangunan Cipta Karya Bersumber dari Swasta

Sehubungan dengan terbatasnya kemampuan pendanaan yang dimiliki pemerintah, maka dunia usaha perlu dilibatkan secara aktif dalam pembangunan infrastruktur Cipta Karya

melalui skema Kerjasama Pemerintah dan Swasta (KPS) untuk kegiatan yang berpotensi

cost-recovery atau Corporate Social Responsibility (CSR) untuk kegiatan non-cost recovery. Dasar

hukum pembiayaan dengan skema KPS adalah Perpres No.67 Tahun 2005 Tentang Kerjasama

Pemerintah Dengan Badan Usaha Dalam Penyediaan Infrastruktur serta Permen PPN No. 3

Tahun 2012 Tentang Panduan Umum Pelaksanaan Kerjasama Pemerintah dengan Badan

136 tercantum dalam UU No. 40 tahun 2007 tentang Perseroan Terbatas (PT) dan UU No. 25