PENGARUH

LABA BERSIH DAN ARUS KAS OPERASI TERHADAP KEBIJAKAN DIVIDEN

Petrus Tambaru

UNIVESITAS TEKNOLOGI SULAWESI

MAKASSAR

Pengaruh Laba Bersih dan Arus Kas Operasi

Terhadap Kebijakan Deviden

(StudiKasuspada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia)

PROPOSAL

Sebagaitugaspengganti Final Mata KuliahMetodePenelitian

PETRUS TAMBARU AK01403003

FAKULTAS EKONOMI PROGRAM AKUNTANSI

Kata Pengantar

Puji syukur saya panjatkan kepada Tuhan Yang Maha Esa karena berkat dan pertolongan-Nya saya bisa menyelesaikan proposal ini yang berjudul: PENGARUH LABA BERSIH DAN ARUS KAS OPERASI TERHADAP KEBIJAKAN DEVIDEN . Maksud dari penyusunan proposal ini adalah sebagai tugas pengganti final mata kuliah METODE PELITIAN Fakultas Ekonomi pada Universitas Teknologi Sulawesi Makassar.

Saya menyadari bahwa proposal ini masih banyak kekurangannya, mengingat keterbatasan dan kemampuan, pengalaman dan pengetahuan baik dalam hal penyajian maupun penggunaan kata ataupun bahasa. Namun demikian inilah yang bisa saya sajikan semoga proposal ini bisa bermanfaat bagi saya maupun bagi pihak lainnya. Oleh karena itu kritik dan saran yang sifatnya membangun sangat saya harapkan demi penyempurnaan proposal ini.

Akhir kata, dengan segala kerendahan hati, saya ucapkan terima kasih yang sebesar-besarnya kepada pihak, baik dosen maupun teman-teman dan juga orang-orang yang mau berbagi ide, pengetahuan dan pendapat kepada say, dengan harapan semoga hasil dari penelitian ini bermanfaat. Tuhan Memberkati.

Makassar, September 2017

Daftar Isi

Kata Pengantar

Daftar Isi

Bab I Pendahuluan ... 1

1.1Latar Belakang Masalah ... 1

1.2Perumusan Masalah ... 7

1.3Tinjauan Penelitian ... 7

1.4Manfaat Penelitian ... 7

Bab II Tinjauan Pustaka ... 8

2.1Landasan Teori ... 8

2.2Penelitian Terdahulu ... 20

2.3Kerangka Konseptual ... 26

2.4Hipotesis ... 28

Bab III Metodologi Penelitian ... 30

3.1Rancangan Penelitian ... 30

3.2Populasi dan Sample ... 31

3.3Jenis Data ... 33

3.4Teknik Pengumpulan Data ... 33

3.5Defenisi Opersional dan Pengukuran Variabel ... 34

3.6Metode Analisis Data ... 35

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Dunia investasi Indonesia saat ini mengalami perkembangan pesat. Hal ini ditandai dengan antusias masyarakat yang terjun ke berbagai pilihan investasi yang sesuai dengan karakter masing- masing investor. Pasar modal tentunya mempunyai peran penting karena menyediakan fasilitas yang mempertemukan dua kepentingan yaitu pihak yang memiliki kelebihan dana (investor) dan pihak yang memerlukan dana (issuer).

Pada umumnya para investor menginvestasikan dananya dengan tujuan memperoleh return dalam bentuk dividen maupun capital gain. Di lain pihak, perusahaan juga harus memberikan kesejahteraan yang lebih besar kepada pemegang sahamnya. Tentunya ini akan menjadi unik karena kebijakan dividen sangat penting untuk memenuhi harapan para pemegang saham terhadap dividen dan disatu sisi juga tidak harus menghambat pertumbuhan perusahaan.

jumlah laba ditahan, sebagai salah satu dari sumber dana yang paling penting untuk membiayai pertumbuhan perusahaan.

Oleh sebab itu investor harus mempertimbangkan hal-hal yang sangat penting dalam pengambilan keputusan investasi yang dilakukan. Dari sisi investor, dividen merupakan salah satu daya tarik untuk menanamkan dananya di pasar modal. Investor lebih menyukai dividen yang berupa kas daripada capital gain. Hal ini dikarenakan keuntungan yang diterima dari dividen kas lebih pasti daripada capital gain. Dalam penetapan kebijakan pembagian dividen, faktor utama yang menjadi perhatian manajemen adalah besarnya laba yang dihasilkan perusahaan.

Menurut Weston dan Copeland (1996;97) kebijakan dividen menentukan penempatan laba, yaitu antara membayar kepada pemegang saham dan menginvestasikan kembali dalam perusahaan. Laba ditahan (retained earning) merupakan salah satu dari sumber dana yang paling penting untuk membiayai pertumbuhan perusahaan, tetapi dividen merupakan arus kas yang disisihkan untuk pemegang saham.

Di dalam menentukan besaran jumlah dividen yang akan dibagikan manajemen sering dihadapkan pada suatu keputusan yang sulit. Hal ini disebabkan oleh manajemen harus mempertimbangkan pembayaran dividen yang lebih kecil, lebih besar, tetap atau stabil. Beberapa faktor yang diduga dapat menjelaskan variasi dividen kas yang dibagikan oleh suatu perusahaan kepada investor, diantaranya laba, arus kas operasi, arus kas bebas, dan pembayaran dividen kas sebelumnya.

dan pendapatan dari penjualan, pelunasan dari sekuritas atau utang. Laporan keuangan merupakan sumber berbagai macam informasi bagi investor yang bermanfaat sebagai salah satu dasar pertimbangan dalam pengambilan keputusan investasi pasar modal. Menurut Ikatan Akuntan Indonesia dalam Pernyataan Standar Akuntansi Keuangan No. 1 Revisi (2012) tujuan laporan keuangan yaitu Me erika informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas perusahaan yang bermanfaat bagi sebagian besar pengguna laporan keuangan dalam pembuatan keputusan ekonomik. Laporan keuangan juga menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada ereka .

Menurut Putri, (2013) pada awalnya laporan keuangan hanya terdiri dari neraca dan laporan laba rugi. Sedangkan laporan arus kas mulai diwajibkan pelaporannya pada tahun 1987 melalui Statement of Financial Accounting Standards (SFAS) No. 95. Di Indonesia kewajiban untuk melaporkan arus kas dimulai tahun 1994 dengan adanya Pernyataan Standar Akuntansi Keuangan (PSAK) No. 2yang menyatakan bahwa perusahaan harus menyusun laporan arus kas dan menyajikan laporan tersebut sebagai bagian yang tidak terpisahkan dari laporan keuangan untuk setiap periode penyajian laporan keuangan.

Besarnya laba bersih yang dapat dicapai akan menjadi ukuran sukses bagi sebuah perusahaan. Selain laba informasi keuangan yang paling diminati investor adalah laporan arus kas. Pengertian arus kas menurut Ikatan Akuntan Indonesia dalam Pernyataan Standar Akuntansi Keuangan No. 2 revisi (2012) yaitu: Arus kas atau cash flow adalah arus masuk dan arus keluar kas dan setara kas . Dalam PSAK tersebut juga disebutkan bahwa laporan arus kas sebagai suatu laporan melaporkan arus kas selama periode tertentu dan diklasifikasikan menurut aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan.

Arman Sutedja mengatakan perseroan akan membagikan dividen sebesar US$ 3,40 juta atau setara dengan Rp 33,39 miliar.

Jumlah dividen yang dibagikan ini merupakan 10 % dari laba bersih perseroan pada tahun 2012 sebesar US $34,81 juta. Selain dibagikan sebagai dividen, laba bersih Pabrik Kertas Tjiwi Kimia akan ditetapkan sebagai cadangan sebesar US$ 1 juta atau setara Rp 9,80 miliar. Sisanya dari laba bersih tersebut akan dimasukan sebagai saldo laba atau retained Earning . Konversi dividen dari mata uang dollar Amerika Serikat ke dalam rupiah berdasarkan kurs tengah Bank Indonesia 21 Mei 2013. " Sehingga dividen tunai per lembar sahamnya sebesar Rp 25 juta" ujar Arman, Rabu (19/6).

Rudy menjelaskan bahwa pay out ratio dividen yang diberikan oleh perseroan pada tahun ini lebih rendah dibandingkan dengan payout ratio dividen yang dibagikan pada tahun sebelumnya yang mencapai 20% dari hasil laba bersih 2012. Pasalnya, penurunan laba bersih di 2013 dan rencana perseroan untuk selalu mengembangkan bisnis di masa mendatang, membuat manajeman MAIN lebih banyak menahan la ba bersihnya. “elai dividen, hasil laba bersih 2013 lebih banyak dibukukan sebagai laba ditahan. Hal itu guna menunjang bisnis perseroan di masa yang akan data g, katanya. Di indikasikan, ada sebagian perusahaan manufaktur Industry Basic and Chemicals yang mengalami kondisi yang sama dengan PT Malindo Feedmill Tbk.

Oleh karena itu, penulis tertarik melakukan penelitian pada perusahaan manufaktur di bidang Industry Basic and Chemicals. Ini dikarenakan dari ketiga fenomena objek penelitian di atas perusaha an manaufaktur memiliki permasalahan yang lebih kompleks dibanding yang lainnya. Penelitian yang telah dilakukan sebelumnya oleh Kartini (2014) mengenai Laba Bersih dan Arus Kas Bebas terhadap Dividen Tunai menyimpulkan bahwa secara parsial laba bersih mempunyai pengaruh signifikan terhadap dividen tunai, sedangkan arus kas bebas tidak berpengaruh, dan secara simultan laba bersih dan arus kas bebas berpengaruh terhadap dividen tunai.

1.2Perumusan Masalah

Berdasarkan latar belakang diatas, maka dapat dirumuskan masalahnya sebagai berikut:

1. Bagaimana pengaruh antara laba bersih terhadap kebijakan dividen pada perusahaan yang terdaftar di Bursa Efek Indonesia periode 2009-2011 ? 2. Bagaimana pengaruh antara arus kas operasi terhadap kebijakan dividen

pada perusahaan yang terdaftar di Bursa Efek Indonesia periode 2009-2011 ? 3. Bagaimana pengaruh antara laba bersih dan arus kas operasi terhadap

kebijakan dividen pada perusahaan yang terdaftar di Bursa Efek Indonesia periode 2009-2011 ?

1.3Tujuan Penelitian

Tujuan umum dari penelitian ini adalah untuk mengetahui pengaruh antara laba bersih dan arus kas operasi terhadap kebijakan dividen pada perusahaan yang terdaftar di Bursa Efek Indonesia periode 2009-2011. Adapun tujuan khususnya yaitu:

a. Untuk mengetahui pengaruh laba bersih terhadap kebijakan dividen pada perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2009-2011.

b. Untuk mengetahui pengaruh arus kas operasi terhadap kebijakan dividen pada perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2009-2011.

1.4Manfaaat Penelitian

Sebagai ilmu pengetahuan dalam bentuk media untuk memperoleh informasi terkait laba bersih, arus kas operasi, dividen dan kebijakan dividen di perusahaan yang terdaftar di Bursa Efek Indonesia.

b. Manfaat Praktis

BAB II

TINJAUAN PUSTAKA

2.1Landasan Teori

2.1.1 Laba Bersih

Laba bersih adalah kelebihan seluruh pendapatan atas seluruh biaya untuk suatu periode

tertentu setelah dikuarangi pajak penghasilan yang disajikan dalam bentuk laporan laba rugi. Laba

bersih dapat berarti berbeda-beda sehingga selalu membutuhkan klarifikasi. Laba bersih yang

ketat berarti setelah semua pemotongan (sebagai lawan hanya pemotongan tertentu yang

digunakan terhadap laba kotor atau marjin). Laba bersih biasanya mengacu pada laba setelah

dikurangi semua biaya operasi, terutama setelah dikurangi biaya tetap atau biaya overhead tetap.

Hal ini berbeda dengan laba kotor yang biasanya mengacu pada selisih antara penjualan dan

biaya langsung produk atau jasa yang dijual (juga disebut sebagai marjin kotor atau marjin laba

kotor) dan tentunya sebelum dikurangi biaya operasi atau biaya overhead. Laba bersih biasanya

mengacu pada angka laba sebelum dikurangi pajak perusahaan, dalam hal ini istilah yang sering

digunakan adalah laba bersih sebelum pajak (earning before tax atau EBT).

Menurut Wild, Subramanyam, dan Halsey (2 5: 5 erupaka la a dari bisnis perusahaan yang sedang berjalan setelah bunga dan pajak .

Menurut Abdullah (1993 : 189) dalam Manurung dan Siregar (2009 : 4). Laba bersih adalah kelebihan seluruh pendapatan atas seluruh biaya untuk seluruh periode tertentu setelah dikurangi pajak penghasilan yang disajikan dalam laporan laba rugi.

Sedangkan Chariri dan Ghozali (2001: 113) mengungkapkan laba adalah laba akuntansi yang merupakan selisih pengukuran pendapatan dan biaya. Besarnya laba sebagai pengukur kenaikan aktiva sangat tergantung atas ketepatan pengukuran dan biaya.

2.1.2 Arus Kas

Arus kas (cash flow) adalah suatu laporan keuangan yang berisikan pengaruh kas dari kegiatan operasi, kegiatan transaksi investasi dan kegiatan transaksi pembiayaan/pendanaan serta kenaikan atau penurunan bersih dalam kas suatu perusahaan selama satu periode.

Menurut PSAK No.1 (2001 :5) Arus kas adalah arus masuk dan arus keluar kas atau setara kas. Laporan arus kas merupakan revisi dari mana uang kas diperoleh perusahaan dan bagaimana mereka membelanjakannya. Laporan arus kas merupakan ringkasan dari penerimaan dan pengeluaran kas perusahaan selama periode tertentu (biasanya satu tahun buku).

Schroeder dkk, 1995 : 117 dalam Rasyid, 2001: 57) mengungkapkan bahwa Arus kas operasi adalah pengaruh kas dari transaksi yang termasuk dalam penentuan net income selain aktivitas investasi dan keuangan. Menurut Brigham dan Houston (2001 : 46) Arus Kas Operasi adalah perbedaan antara laba penjualan dan beban operasi kas setelah pajak atas pendapatan operasi.

2.1.3 Dividen

Dividen adalah pembagian laba kepada pemegang saham berdasarkan banyaknya saham yang dimiliki. Pembagian ini akan mengurangi laba ditahan dan kas yang tersedia bagi perusahaan, tetapi distribusi keuntungan kepada para pemilik memang adalah tujuan utama suatu bisnis. Dividen dapat dibagi menjadi empat jenis:

1. Dividen tunai; metode paling umum untuk pembagian keuntungan. Dibayarkan dalam bentuk tunai dan dikenai pajak pada tahun pengeluarannya.

2. Dividen saham; cukup umum dilakukan dan dibayarkan dalam bentuk saham tambahan, biasanya dihitung berdasarkan proporsi terhadap jumlah saham yang dimiliki. Contohnya, setiap 100 saham yang dimiliki, dibagikan 5 saham tambahan. Metode ini mirip dengan stock split karena dilakukan dengan cara menambah jumlah saham sambil mengurangi nilai tiap saham sehingga tidak mengubah kapitalisasi pasar.

3. Dividen properti; dibayarkan dalam bentuk aset. Pembagian dividen dengan cara ini jarang dilakukan.

Perusahaan bisa saja tidak membagikan dividen walau memperoleh laba, jika dalam kasus perusahaan ingin menggunakan laba perusahaan untuk melakukan ekspansi atau pengembangan usaha.

Menurut Scott Besley dan Eugene F. Brigham (2005:300) Dividen adalah pembagian uang tunai yang dilakukan untuk pemegang saham dari laba perusahaan, baik laba yang dihasilkan pada periode berjalan atau dalam periode sebelumnya.

Sedangkan menurut Nikiforos K. Laopodis (2013:300) Dividen adalah pembayaran tunai yang dibayarkan oleh perseroan kepada pemegang saham. Di Amerika Serikat, dividen diijinkan dan biasanya dibagikan pada triwulanan berdasarkan kebijaksanaan dewan direktur perusahaan. Dividen itu merepresentasikan pemegang saham terhadap penerimaan pengembalian langsung atau tidak langsung atas investasi mereka di perusahaan.

Paul D. Kimmel, Jerry J. Weygandt dan Donald E. Kieso (2011:584) berpendapat dividen adalah distribusi oleh perusahaan kepada para pemegang sahamnya secara pro rata (proporsional dengan dasar kepemilikan). Pro rata berarti bahwa jika investor memiliki, katakanlah, 10% dari saham biasa, investor akan menerima 10% dari dividen. Dividen dapat mengambil empat bentuk: uang tunai, properti, warkat (surat pengakuan utang untuk membayar tunai), atau saham. Dividen kas, yang mendominasi dalam praktek, dan dividen saham, yang dinyatakan dengan beberapa frekuensi.

2.1.4 Kebijakan Dividen

atau untuk digunakan di dalam perusahaan, yang berarti pendapatan tersebut harus ditahan di dalam perusahaan (Riyanto, 1995: 165). Sedangkan menurut Atmaja (1008: 185), kebijakan deviden adalah keputusan tentang EAT (Earnings After Tax) yang dibagikan sebagai deviden.

Menurut Weston dan Copeland (1010: 115), kebijakan deviden menentukan pembagian laba antara pembayaran kepada pembagian saham dan investasi kembali perusahaan. Laba ditahan (retained earnings) merupakan salah satu sumber dana paling penting untuk membiayai pertumbuhan perusahaan, tetapi deviden merupakan arus kas yang disisihkan untuk pemegang saham.

Kebijakan dividen merupakan keputusan pembayaran dividen yangmempertimbangkan maksimalisasi harga saham saat ini dan periode mendatang (Brigham dan Houston, 1991 : 198).

2.1.5 Teori Kebijakan Dividen

Ada berbagai pendapat ahli atau teori tentang kebijakan dividen sebagai berikut :

1. Teori Dividen Tidak Relevan dari Modigliani dan Miller.

Menurut Modigliani dan Miller (MM), nilai suatu perusahaan tidak ditentukan oleh besar kecilnya presentase laba yang dibayarkan kepada pemegang saham dalam bentuk uang tunai atau DPR (Dividen Payout Ratio), tapi ditentukan oleh laba bersih sebelum pajak atau EBIT (Earning Before Interest and Tax) dan kelas risiko perusahaan. Jadi menurut MM, dividen adalah tidak relevan.

b. Tidak ada biaya emisi saham baru jika perusahaan menerbitkan saham baru, dan c. Tidak ada pajak Kebijakan investasi perusahaan tidak berubah.

Sedangkan kenyataannya :

a. Pasar modal yang sempurna sulit ditemui, b. Biaya emisi saham baru pasti ada,

c. Pajak pasti ada, dan

d. Kebijakan investasi perusahaan tidak mungkin tidak berubah.

2. Teori Dividen yang Relevan (The Bird in the Hand) dari Gordon dan Lintner.

Teori ini menyatakan bahwa biaya modal sendiri perusahaan akan naik jika presentase laba yang dibayarkan kepada pemegang saham dalam bentuk uang tunai atau DPR (Dividen Payout Ratio) rendah, karena investor lebih suka menerima dividen dari pada Perolehan modal (Capital Gains). Investor memandang keuntungan dividen (dividend yield) lebih pasti dari pada keuntungan capital gains (capital gains yield). Perlu diingat bahwa dilihat dari sisi investor, biaya modal sendiri dari laba ditahan adalah tingkat keuntungan yang disyaratkan investor pada saham. Laba ditahan adalah keuntungan dari dividen ( dividend yield ) ditambah keuntungan dari capital gains ( capital gains yield ).

3. Teori Perbedaan Pajak (Tax Differential Theory) dari Litzenberger dan Ramaswamy.

Teori ini menyatakan bahwa karena adanya pajak terhadap keuntungan dividen dan capital gains, para investor lebih menyukai capital gains karena dapat menunda pembayaran pajak. Oleh karena itu investor mensyaratkan suatu tingkat keuntungan yang lebih tinggi pada saham yang memberikan dividend yield tinggi, capital gains yield rendah dari pada saham dengan dividend yield rendah, capital gains yield tinggi. Jika pajak atas dividend lebih besar dari pajak atas capital gains, perbedaan ini akan makin terasa.

Jika manajemen percaya bahwa teori Dividen tidak relevan dari MM adalah benar, maka perusahaan tidak perlu memperdulikan berapa besar dividen yang harus dibagi, tapi jika mereka menganut teori Dividen yang relevan, maka mereka harus membagi seluruh laba setelah pajak atau EAT (Earnig After Tax) dalam bentuk dividen. Dan bila manajemen cenderung mempercayai teori perbedaan pajak ( Tax Differential Theory ), mereka harus menahan seluruh EAT atau DPR = 0 %. Jadi ke 3 teori yang telah dibahas mewakili kutub – kutub ekstrim dari teori tentang kebijakan dividen. Sayangnya test secara empiris belum memberikan jawaban yang pasti tentang teori mana yang paling benar.

4. Teori Signaling Hypothesi

yang diatas biasanya merupakan suatu tanda kepada para investor bahwa manajemen perusahaan meramalkan suatu penghasilan yang baik dividen masa mendatang. Sebaliknya, suatu penurunan dividen atau kenaikan dividen yang dibawah kenaikan normal (biasanya ) diyakini investor sebagai suatu tanda bahwa perusahaan menghadapi masa sulit dividen waktu mendatang.

Seperti teori dividen yang lain, teori ini juga sulit dibuktikan secara empiris. Adalah nyata bahwa perubahan dividen mengandung beberapa informasi. Tapi sulit dikatakan apakah kenaikan dan penurunan harga setelah adanya kenaikan dan penurunan dividen semata-mata disebabkan oleh efek tanda atau disebabkan karena efek tanda dan preferensi terhadap dividen.

5. Teori Clientele Effect.

Teori ini menyatakan bahwa kelompok (clientele) pemegang saham yang berbeda akan memiliki preferensi yang berbeda terhadap kebijakan dividen perusahaan. Kelompok pemegang saham yang membutuhkan penghasilan pada saat ini lebih menyukai suatu presentase laba yang dibayarkan atau DPR (Dividend Payout Ratio) yang tinggi. Sebaliknya kelompok pemegang saham yang tidak begitu membutuhkan uang saat ini lebih senang jika perusahaan menahan sebagian besar laba bersih perusahaan.

Bukti empiris menunjukkan bahwa efek dari Clientele ini ada. Tapi menurut MM hal ini tidak menunjukkan bahwa lebih baik dari dividen kecil, demikian sebaliknya. Kebijakan dividen adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi di masa datang. Apabila perusahaan memilih untuk membagikan laba sebagai dividen, maka akan mengurangi laba yang ditahan dan selanjutnya mengurangi total sumber dana intern atau internal financing. Sebaliknya jika perusahaan memilih untuk menahan laba yang diperoleh, maka kemampuan pembentukan dana intern akan semakin besar. Dengan demikian kebijakan dividen ini harus dianalisa dalam kaitannya dengan keputusan pembelanjaan atau penentuan struktur modal secara keseluruhan.

2.1.6 Faktor-faktor yang Mempengaruhi Kebijakan Dividen

Adapun factor-faktor yang mempengaruhi besar kecilnya deviden yang dibayarkan oleh perusahaan kepada pemegang saham antara lain :

a. Posisi likuiditas Perusahaan

Likuiditas perusahaan sangat besar pengaruhnya terhadap investasi perusahaan dan kebijakan pemenuhan kebutuhan dana. Deviden bagi perusahaan merupakan kas keluar, maka semakin besar posisi kas dan likuiditas perusahaan secara keseluruhan, akan semakin besar kemampuan perusahaan untuk membayar deviden.

b. Kebutuhan Dana Untuk Membayar Hutang

yaitu perusahaan membiayai hutang itu pada saat jatuh tempo atau menggantikan dengan jenis surat berharga yang lain. Jika keputusannya membayar hutang tesebut, maka biasanya perlu untuk menahan laba.

c. Tingkat Ekspansi Aktiva

Semakin cepat suatu perusahaan berkembang, semakin besar kebutuhannya untuk membiayai ekspansi aktivanya, perusahaan cenderung untuk menahan laba daripada membayarkannya dalam bentuk deviden.

d. Stabilitas Laba

Suatu perusahaan yang mempunyai laba stabil sering kali dapat memperkirakan berapa besar laba dimasa yang akan datang. Perusahaan seperti ini biasanya cenderung membayarkan DPR yang tinggi, daripada perusahaan yang labanya berfluktuasi. Deviden yang lebih rendah akan mebih mudah untuk dibayar apabila laba menurun pada masa yang akan datang.

Menurut Weston dan Copeland (1010 : 117), Faktor-faktor yang mempengaruhi kebijakan deviden adalah :

a. Undang-Undang

Undang-Undang menentukan bahwa deviden harus dibayar dari laba, baik laba tahun berjalan maupun laba tahun lalu yang ada pada pos la a ditahan (retained earnings) di neraca.

Meskipun suatu perusahaan mempunyai catatan mengenai laba, perusahaan mungkin tidak dapat membayar tunai deviden karena posisi likuiditasnya. Dalam keadaan seperti ini perusahaan dapat memutuskan untuk tidak membayar deviden.

c. Kebutuhan Pelunasan Hutang

Apabila perusahaan mengambil hutang untuk membiayai ekspansi atau untuk mengganti jenis pembiayaan yang lain, perusahaan menghadapi dua pilihan. Perusahaan dapat membayar hutang itu pada saat jatuh tempo dan menggantikannya dengan jenis surat berharga yang lain, atau perusahaan dapat memutuskan untuk melunaskan hutang tersebut. Jika keputusannya adalah membayar hutang tersebut, maka ini biasanya perlu penahanan laba.

d. Pembatasan dalam Perjanjian Hutang

Perjanjian hutang, khususnya apabila merupakan hutang jangka panjang seringkali membatasi kemampuan perusahaan untuk membayar deviden tunai.

e. Tingkat Ekspansi Aktiva

Semakin cepat sebuah perusahaan berkembang, semakin besar kebutuhannya untuk membiayai ekspansi aktivanya.

f. Tingkat Laba

g. Stabilitas Laba

Suatu perusahaan yang mempunyai laba stabil seringkali dapat memperkirakan berapa besar laba dimasa yang akan datang. Perusahaan seperti ini biasanya cenderung membayarkan laba dengan persentase yang lebih tinggi daripada perusahaan yang labanya berfluktuasi.

h. Akses ke Pasar Modal

Kemampuan perusahaan untuk menaikkan modalnya atau dana pinjaman dari pasar modal akan terbatas dan perusahaan seperti ini harus menahan lebih banyak laba untuk membiayai operasinya. Jadi perusahaan yang sudah mapan cenderung untuk memberi tingkat pembayaran deviden yang lebih tinggi daripada perusahaan kecil atau baru.

i. Kendali Perusahaan

Kebijakan ini didukung oleh pendapat bahwa menghimpun dana melalui penjualan tambahan saham biasa akan mengurangi kekuasaan kelompok dominan dalam perusahaan itu. Pentingnya pembiayaan internal dalam usaha untuk mempertahankan kendali perusahaan, akan memperkecil pembayaran deviden.

j. Posisi Pemegang saham sebagai Pembayaran Pajak

Posisi pemilik perusahaan sebagai pembayar pajak sangat mempengaruhi keinginannya untuk memperoleh deviden. Akan tetapi, pemegang yang dimiliki oleh orang banyak akan memilih pembayaran deviden yang tinggi.

k. Pajak Atas Laba yang Diakumulasikan secara salah

pribadi yang tinggi, peraturan perpajakan perusahaan menentukan suatu pajak tambahan khusus terhadap penghasilan yang diakumulasikan secara tidak benar.

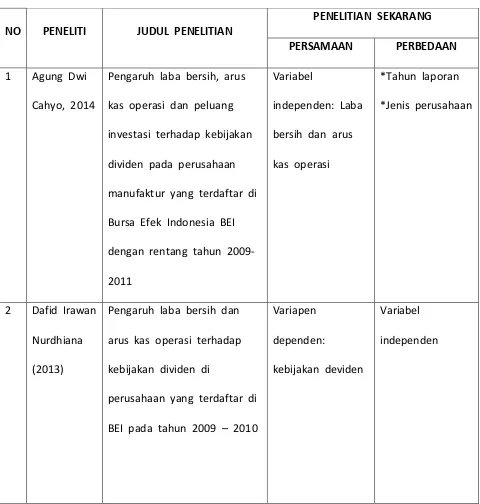

2.2Penelitian Terdahulu

Sebelumnya telah dilakukan penelitian tentang laba bersih dan arus kas terhadap kebijakan dividen. Agung Dwi Cahyo (2014) meneliti tentang pengaruh laba bersih, arus kas operasi dan peluang investasi terhadap kebijakan dividen dengan objek penelitian pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan rentang tahun 2009-2011, menurutnya laba bersih, arus kas operasi dan peluang investasi tidak berpengaruh signifikan terhadap keputusan kebijakan dividen di perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2009 - 2011.

Dafid Irawan Nurdhiana (2013) meneliti tentang pengaruh laba bersih dan arus kas operasi terhadap kebijakan dividen di perusahaan yang terdaftar di Bursa Efek Indonesia pada tahun 2009 - 2010, hasilnya adalah variabel laba bersih secara parsial berpengaruh positif dan signifikan terhadap kebijakan dividen, begitupun dengan variabel arus kas operasi secara parsial berpengaruh positif dan signifikan terhadap kebijakan dividen. Sementara itu pengujian secara simultan (bersamaan) juga berpengaruh positif dan signifikan terhadap kebijakan dividen di perusahaan yang terdaftar di Bursa Efek Indonesa pada tahun 2009-2010.

go public sedangkan variabel arus kas operasi secara parsial berpengaruh signifikan terhadap kebijakan dividen di perusahaan manufaktur yang go public, dan pengujian juga dilakukan secara bersama-sama (simultan) dengan hasil laba bersih dan arus kas operasi berpengaruh positif dan signifikan terhadap kebijakan dividen di perusahaan manufaktur yang go public di Bursa Efek Indonesia.

Menurut Rosdini (2007), meneliti tentang pengaruh free cash flow terhadap dividend payout ratio. Objek penelitian difokuskan pada seluruh perusahaan yang listing di Bursa Efek Indonesia pada periode 2000 - 2002. Hasil penelitian menunjukkan bahwa free cash flow berpengaruh secara signifikan terhadap dividen payout ratio, dan dapat di tarik kesimpulan bahwa free cash flow dapat dijadikan salah satu indikator dalam penetapan kebijakan dividen dalam suatu perusahaan. Perbedaannya terdapat pada variabel independen yaitu penelitian sekarang menggunakan laba bersih dan arus kas operasi, serta periode yang digunakan yaitu pada tahun 2009 – 2013.

menggunakan laporan keuangan 44 perusahaan dari Bursa Efek Indonesia (BEI) dengan jenis perusahaan manufaktur industry basic and chemical periode 2009 - 2013.

Menurut Surya (2010), meneliti tentang pengaruh laba, arus kas operasi dan arus kas bebas terhadap kebijakan dividen. Sampel penelitiannya adalah 209 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia untuk periode 2001 - 2005. Hasil penelitian menyatakan bahwa terdapat hubungan yang positif signifkan antara laba bersih dan kebijakan dividen begitu pula dengan arus kas operasi sedangkan untuk arus kas bebas tidak terdapat pengaruh yang signifikan terhadap kebijakan dividen dan secara simultan terdapat hubungan yang positif antara laba bersih dan arus kas bebas terhadap kebijakan dividen pada perusahaan manufaktur yang terdaftar di BEI periode 2001 - 2005. Perbedaannya terletak pada periode yang digunakan yaitu penelitian ini mengambil periode 2009 - 2013 dengan kriteria sampel yang berbeda.

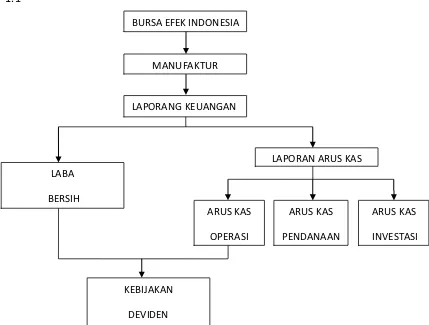

Gambar 1.1

Besar kecilnya dividen yang akan dibagikan oleh perusahaan, tergantung kebijakan dividen yang ditempuh oleh perusahaan itu sendiri. Secara teoritis semakin besar laba bersih suatu perusahaan yang didapat maka akan semakin besar pula proporsi dividen yang akan dibagikan perusahaan kepada setiap pemegang saham, dan sebaliknya semakin kecil laba bersih dividen sautu perusahaan maka proporsi dividen yang akan dibagikan juga akan semakin sedikit.

Laba bersih perusahaan biasanya dianggap determinan utama dari dividen, tetapi dalam kenyataannya dividen lebih bergantung pada arus kas yang mencerminkan kemampuan untuk membayar dividen (Eugene dan Joel, 2001:85).

BURSA EFEK INDONESIA

MANUFAKTUR

LAPORANG KEUANGAN

LABA

BERSIH

LAPORAN ARUS KAS

ARUS KAS

OPERASI

ARUS KAS

PENDANAAN

ARUS KAS

INVESTASI

KEBIJAKAN

Jumlah arus kas yang berasal dari aktvitas operasi perusahaan merupakan indikator yang menentukan apakah kegiatan operasi perusahaan dapat menghasilkan arus kas yang cukup untuk membayar dividen yang telah ditetapkan oleh kebijakan dividen. Semakin besar arus kas operasi maka akan semakin besar dividen payout ratio yang ditetapkan, karena perusahaan memiliki kas untuk membayar dividend dan semakin kecil arus kas yang dihasilkan dari aktivitas operasi maka akan semakin kecil dividen payout ratio yang ditetapkan manajemen karena ketidakmampuan perusahaan untuk menyediakan uang kas untuk membayar dividen. Arus kas operasi berpengaruh positif terhadap kebijakan dividen (dividen payout ratio).

2.4Hipotesis

Dalam penelitian ini akan diukur seberapa besar pengaruh laba bersih dan arus kas operasi terhadap kebijakan dividen. Berdasarkan asumsi tersebut maka dapat diajukan hipotesis sebagai berikut :

a. Secara Parsial

Ho1 : Tidak terdapat pengaruh signifikan antara laba bersih dengan kebijakan dividen. Ha1 : Terdapat pengaruh signifikan antara laba bersih dengan kebijakan dividen Ho2 : Tidak terdapat pengaruh signifikan antara arus kas operasi dengan kebijakan

dividen.

Ha2 : Terdapat pengaruh signifikan antara arus kas operasi dengan kebijakan dividen.

b. Secara Simultan

BAB III

METODOLOGI PENELITIAN

3.1Rancangan Penelitian

Penelitian ini bertujuan untuk menguji pengaruh laba bersih dan arus kas operasi terhadap kebijakan dividen perusahaan industri manufaktur dengan rancangan penelitian yang dilhat dari aspek metode pengumpulan data, aspek kemampuan memanipulasi variabel, dan aspek tujuan penelitian (Sugihen, 2003:130).

a. Dilihat dari aspek metode pengumpulan datanya, rancangan penelitian ini adalah penelitianpengamatan (observasional), sebab sifat data berupa bahan yang hanya dapat diobservasi dan tanpa berusaha mendapatkan tanggapan dari pihak lain, sebab data penelitian ini berisi peristiwa yang sudah terjadi pada waktu yang lalu, b. Dilihat dari aspek kemampuan memanipulasi variabel, rancangan penelitian ini

adalah penelitian ex post facto , sebab data penelitian berasal dari perusahaan industri manufaktur apa adanyatanpa manipulasi,

3.2Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri dari objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian di tarik kesimpulannya (Sugiyono, 2006:55). Masalah dalam regresi berganda cross-sectional diatasi dengan membatasi populasi penelitian pada industri tertentu. Populasi pada penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di bursa efek Indonesia yang berjumlah 151 perusahaan.

Dalam hal ini peneliti memilih perusahaan publik yang bergerak diindustri manufaktur dengan pertimbangan banyaknya sampel yang dapat diperoleh dan keandalan arus kas yang disajikan. Industri lain, misalnya perbankan, mempunyai ketidakpastian kas yang lebih tinggi daripada industri manufaktur karena dalam industri ini kas merupakan produk suatu entitas. Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono,2006:55). Sampel yang digunakan dengan menggunakan metode purposive sampling , dengan kriteria sebagai berikut:

a. Perusahaan terdaftar di Bursa Efek Indonesia adalah perusahaan keuangan dan non keuangan dari tahun 2009 sampai tahun 2011.

b. Perusahaan yang mempublikasikan laporan keuangan dan Kebijakan dividen selama periode pengamatan dari tahun 2009 sampai dengan tahun 2011.

3.3Jenis Data

Dalam penelitian ini peneliti menggunakan data kuantitatif, yaitu data yang diukur dalam suatu skala numerik (Mudrajat Kuncoro, 2003:114) dan merupakan data sekunder, yaitu data penelitian yang diperoleh secara tidak langsung dari objek penelitian (Syamsul Hadi, 2006:41).

Data yang digunakan berupa:

a. Informasi mengenai laba bersih perusahaan,

b. Informasi mengenai arus kas dari aktivitas operasi perusahaan c. Informasi mengenai kebijakan dividen (dividen payout ratio )

Data yang diperoleh adalah kombinasi antara data time series dan data cross-section . Data time-series adalah data yang secara kronologis disusun menurut waktu pada suatu variabel tertentu dan data cross-section yaitu data yang dikumpulkan pada suatu titik tertentu (Mudrajat Kuncoro, 2003:115) yang disebut dengan pooling data atau combined model .

3.4Teknik Pengumpulan Data

3.5Definisi Operasional dan Pengukuran Variabel

Definisi operasional memberikan pengertian terhadap konstruk atau memberikan variabel dengan menspesifikasikan kegiatan atau tindakan yang diperlukan peneliti untuk mengukur.

a. Variabel independen adalah variabel yang mempengaruhi atau yang menjadi

sebab perubahan atau timbulnya variabel dependen (Sugiyono, 2006:3). Dalam penelitian ini variabel independen terdiri dari:

X1 Laba bersih dihitung dari kelebihan pendapatan atas beban termasuk gains dan losses. Laba bersih diukur dengan satuan Rupiah per lembar saham,

X2 Arus kas operasi adalah selisih bersih antara penerimaan dan pengeluaran kas dan setara kas yang berasal dari aktivitas operasi selama 1 tahun buku, sebagaimana tercantum dalam laporan arus kas (Pradhono, 2004). Arus kas operasi diukur dengan satuan Rupiah per lembar saham.

b. Variabel dependen adalah variabel yang dipengaruhi atau yang menjadi akibat adanya variabel bebas (Sugiyono, 2006:3). Variabel dependen yang digunakan dalam penelitian ini adalah kebijakan deviden yaitu kebijakan berapa laba yang akan diterima oleh perusahaan dalam periode tersebut.

DPR = Dividen : Laba yang tersedia bagi para pemegang saham

per lembar saham, dimaksudkan agar memenuhi kesetaraan pengukuran dengan variabel terikat kebijaka deviden.

3.6Metode Analisis Data

Sebelum data dianalisis, maka untuk keperluan analisis data tersebut terlebuh dahulu dilakukan uji asumsi klasik.

3.6.1 Uji Asumsi Klasik

Uji asumsi klasik yang dilakukan adalah uji normalitas data, uji multikolinearitas, uji heterokedasitas dan uji autokorelasi.

3.6.2 Uji Normalitas Data

Uji normalitas data bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Kalau nilai residual tidak mengikuti distribusi normal, uji statistik menjadi tidak valid untuk jumlah sampel kecil (Ghozali, 2005:110). Untuk mendeteksinya yaitu dengan melihat grafik histogram yang membandingkan data observasi dengan distribusi normal.

Menurut Ghozali (2005:110), ara untuk mendeteksi apakah residual berdistribusi normal atau tidak ada dua, yaitu analisis grafik dan analisis statistik. Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dan grafik dengan melihat histogram dari residual ya . Dasar pengambilan keputusannya adalah:

2) Jika data menyebar jauh dari diagonal dan tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan data berdistribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

Uji statistik yang dapat digunakan untuk menguji normalitas residual adalah uji statistik

Kolmogorov-Smirnov (K-“ , yang dijelaskan oleh Ghozali (2005:115). Uji K-S dibuat dengan membuat hipotesis:

Ho : Data residual berdistribusi normal Ha : Data residual tidak berdistribusi normal

Bila signifikansi >0,05 dengan α = 5% berarti distribusi data normal dan Ho diterima, sebaliknya bila nilai signifikan <0,05 berarti distribusi data tidak normal dan Ha diterima. 3.6.3 Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antara antara variabel independen. Model regresi yang baik seharusnya tidak ada korelasi antar variabel independen. Ada tidaknya multikolinearitas dapat dideteksi dengan melihat nilai tolerance dan VIF. Menurut Ghozali (2005:91), ilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance < 0,10 atau sama dengan nilai VIF > .

3.6.4 Uji Heterokedasitas

Sebaliknya jika varians berbeda, maka disebut heterokedasitas . Ada tidaknya heterokedasitas dapat dilakukan dengan melihat grafik Scaterplot antar nilai prediksi variabel independen dengan nilai residualnya. Dasar analisis yang dapat digunakan untuk menentukan heterokedasitas, antara lain:

1) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heterokedasitas,

2) Jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedasitas atau terjadi homokedasitas.

3.6.5 Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya. Hal ini sering ditemukan pada time series. Cara yang dapat digunakan untuk mendeteksi masalah autokorelasi adalah dengan menggunakan nilai uji Durbin Watson dengan ketentuan dari Prof. Singgih sebagai berikut:

1) Angka D-W dibawah -1 berarti ada autokorelasi positif,

2) Angka D-W di antara -1 sampai +1, berarti tidak ada autokorelasi, 3) Angka D-W di atas +1 berarti ada autokorelasi negatif.

Penelitian ini dianalisis dengan model regresi berganda untuk melihat seberapa besar pengaruh laba bersih dan arus kas operasi terhadap dividend payout ratio dengan model dasar sebagai berikut:

Y= α+β X +β X +ε Keterangan :

Y = Variabel dependen, dalam hal ini dividend payout ratio . α = Konstanta.

β ,β = Koefisien regresi

X1,X1,X3. X1 = Variabel independen pertama yaitu laba bersih. X1 = Variabel independen kedua yaitu arus kas operasi.

ε = Tingkat kesalahan pengganggu.

3.6.6 Uji F

Uji F statistik digunakan untuk menguji keberartian pengaruh dari seluruh variabel bebas secara bersama-sama (serentak) terhadap variabel tidak bebas. Uj F dimaksudkan untuk melihat kemampuan menyeluruh dari variabel bebas yaitu laba bersih dan arus kas operasi terhadap kebijakan dividen. Uji ini dilakukan dengan ketentuan sebagai berikut: H0 diterima jika Fhitung < Ftabel

Ha diterima jika Fhitung > Ftabel Pada tingkat kepercayaan 95 % Hipotesis Penelitian

Hipotesis Statistik

Ho:b1 = 0 (Laba bersih dan arus kas operasi tidak berpengaruh secara simultan terhadap dividend payout ratio )

Ha: b1 ≠ 0 (Laba bersih dan arus kas operasi berpengaruh secara simultan terhadap dividend payout ratio )

3.6.7 Uji t

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variasi variabel dependen. Uji ini dilakukan untuk melihat pengaruh laba bersih dan arus kas bersih secara parsial terhadap dividend payout ratio. Uji ini dilakukan dengna membandingkan signifikansi t hitung dengan ketentuan sebagai berikut:

H0 diterima jika t hitung < t tabel α = 5%) Ha diterima jika t hitung > t tabel α = 5%) Hipotesis Penelitian

Laba bersih dan arus kas operasi berpengaruh terhadap dividend payout ratio secara parsial.

Hipotesis Statistik

Ho: b1 = 0 (laba bersih dan arus kas operasi tidak berpengaruh terhadap dividend payout ratio secara parsial)

Daftar Pustaka

Atmaja, Lukas Setia. 1994. Manajemen Keuangan. Edisi Revisi. Yogyakarta: Penerbit Andi. Brigham, Eugene F dan Joel F Houston. 2001. Manajemen Keuangan. Buku I Edisi Kedelapan.

Jakarta: Penerbit Erlangga.

Chariri, Anis, dan Imam Ghozali. 2001. Teori Akuntansi. Edisi Revisi. Semarang: Badan Penerbit UNDIP

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: BP Universitas Diponegoro.

Hariyanti, Widi. 2002. Pengaruh Perubahan Earnings dan Cash Flow terhadap Perubahan

Dividen.Jurnal Ilmiah Aset. Volume 4 No 1. Februari 2002. Semarang: STIE WidyaManggala.

Hendriksen, Eldon S. 1997. Teori Akuntansi. Jakarta: Erlangga.

Husnan, Suad. 2001. Dasar-Dasar Teori Portofolio dan Analisis Sekuritas Edisi Ketiga. Yogyakarta: AMP YKPN.

Indriantoro, Nur dan Bambang Supomo. 1999. Metodologi Penelitian Bisnis. Yogyakarta: BPFE. Kieso, Donald E, dan Jerry J.Weygand. 1995. Intermediate Accounting 8th ed. New York: John Wiley & Sosa, inc.

Manurung, Indah Agustina, dan Hasan Sakti Siregar. 2009. Pengaruh Laba Bersih dan Arus Kas

Operasi terhadap Kebijakan Dividen. Jurnal Akuntansi 3. Universitas Sumatera Utara.

Rasyid, Rosmita. 2001. Hubungan Laba Bersih dan Arus Kas Operasi dengan Dividen. Jurnal

Akuntansi. Tahun V Vol. 1 Mei 2001. Universitas Tarumanegara.

Riyanto, Bambang. 1995. Dasar-Dasar Pembelanjaan Perusahaan. Edisi 4. Yogyakarta: BPFE. Sekaran, Uma. 2006. Metodologi Penelitian untuk Bisnis. Buku 1. Edisi 4. Jakarta: Salemba Empat.

Weston, Fred, dan Eugene Brigham. 1992. Dasar-Dasar Manajemen Keuangan. Jilid 2. Edisi 7.