LAPORAN STUDI LAPANG

Analisis Pendapatan Dan Efisiensi Usaha Pengolah Dan Pemasar Santan

Kelapa Di Pasar Tradisional Modern (PTM) Kota Bengkulu

Oleh :

Nama : Romauliyana Br Silalahi

NPM : E1D012051

Jurusan : Agribisnis

Dosen pembimbing : Ir. Agus Purwoko, M.Sc

LABORATORIUM SOSIAL EKONOMI PERTANIAN

FAKULTAS PERTANIAN

UNIVERSITAS BENGKULU

iii

BAB III METODOLOGI PENELITIAN ………... 10

3.1 Metode Penentuan Lokasi ………... 10

3.2 Metode Penentuan Responden ……… 10

3.3 Sumber Data ……… 10

3.4 Metode Analisis Data ……….. 10

3.4.1 Analisis Pendapatan ……….... 10

3.4.2 Efisiensi Usaha ………... 11

3.5 Konsep dan Pengukuran Variabel ………... 12

BAB IV GAMBARAN UMUM LOKASI ………... 13

BAB V HASIL DAN PEMBAHASAN ……… 14

5.1 Identitas Responden……… 14

5.2 Biaya Produksi ……… 14

5.3 Total Biaya ……….. 18

5.4 Produksi ……….. 19

5.5 Pendapatan dan Efisiensi Usaha ………..………... 20

BAB VI PENUTUP………..… 22

6.1 Kesimpulan ………. 22

6.2 Saran ………... 22

DAFTAR PUSTAKA ……….. 23

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pertanian memiliki lima sub sektor yang dapat dikembangkan seperti, tanaman pangan, tanaman hortikultura, peternakan, perikanan dan perkebunan (Tanti, 2009). Dalam sektor perkebunan ada banyak jenis macam yang dikembangkan sepeti perkebunan karet, sawit kopi dan juga perkebunan kelapa. Departemen Perindustrian (2009) mencatat bahwa Indonesia merupakan negara yang memiliki lahan tanaman kelapa terbesar di dunia dengan luas areal 3,88 juta hektar (97% merupakan perkebunan rakyat), dan memproduksi kelapa 3,2 juta ton setara kopra. Itu berarti perkebunan kelapa yang ada di Indonesia tidak dibudidayakan secara komersial dan tidak berada dinaungan perusahaan seperti perkebunan sawit, kopi atau pun karet yang berada dinaungan perusahaan milik Negara atau BUMN ataupun milik swasta, tetapi dibudidayakan secara tradisional oleh kalangan masyarakat.

Kelapa merupakan tanaman yang sangat dekat dengan kehidupan masyarakat Indonesia. Kelapa dibutuhkan masyarakat umumnya sebagai kelapa butiran dan minyak goreng. Diluar Pulau Jawa kelapa pada umunya diolah menjadi kopra (Purdiyaningsih, 2013). Menurut Wikipedia (2014), Kopra adalah daging buah kelapa yang dikeringkan. Kopra merupakan salah satu produk turunan kelapa yang sangat penting, karena merupakan bahan baku pembuatan minyak kelapa dan turunannya.

Pohon kelapa dapat dimanfaatkan menjadi berbagai macam produk, mulai dari daun sampai batangnya dapat dimanfaatkan. Inilah sebabnya kelapa sering juga disebut Pohon Kehidupan karena semua yang ada dipohon kelapa dapat dimanfaatkan. Daun kelapa muda biasanya digunakan untuk membungkus makanan seperti ketupat. Batang daun kelapa yang biasa disebut lidi dapat dimanfaatkan sebagai sapu. Batang pohon kelapa juga dapat dimanfaatkan sebagai kayu untuk membuat perabotan rumah tangga seperti kursi kayu atau lemari kayu.

2

sebagai bahan baku pembuatan nata decoco dengan cara fermentasi dengan bantuan

Acetobacter xylinum (Misgiyarta, tanpa tahun). Daging kelapa biasanya diolah menjadi santan sebagai campuran untuk berbagai makan yang mencirikan masakan khas Indonesia.

Masyarakat di Indonesia sangat sering sekali menyajikan makanan di rumah ataupun ditempat-tempat makan dengan olahan mengunakan santan yang berasal dari kelapa. Karena seringnya, dahulu untuk mendapatkan santan kelapa biasanya Ibu rumah tangga harus rela memberikan waktu yang ekstra saat memasak karena harus mengolahnya sendiri karena belum adanya teknologi pada saat itu. Mulai dari mengupas kelapa dengan alat parang ataupun benda tajam yang dapat membantu melepaskan kelapa dari serabutnya, lalu membelah kelapa dan mulai mengkukur (memarut dengan alat tradisional), lalu setelah diparut barulah kelapa dicampurkan air dan diperas dengan menggunakan saringan. Hasil akhir dari serangkaian tahapan tadi didapatlah santan yang diinginkan. Tetapi seiring berjalannya waktu berkembanglah teknologi yang ada seperti mesin untuk memarut dengan menggunakan tenaga listrik, sehingga para konsumen khususnya Ibu rumah tangga tidak perlu bersusah payah karena sudah diperjual belikan kelapa yang sudah diparut sehingga konsumen hanya perlu memeras kelapanya saja jika ingin mengambil air santannya. Semakin hari perkembangan teknologi semakin canggih, tidak cukup hanya dengan mesin pemarut kelapa, sekarang ini sudah ada mesin yang langsung memisahkan ampas kelapa dengan santannya. Untuk skala industri menengah hingga besar seperti rumah makan, teknologi ini sangat membantu, karena santan yang diperlukan lebih cepat didapat dan lebih mudah untuk langsung diolah dan dicampur kebahan makanan.

3

santan kelapa ini berbasis teknologi mesin selain permintaannya yang banyak, cara pengolahanya juga cukup cepat.

Bahan baku yang didapat oleh para pengolah dan pemasar berasal dari berbagai macam daerah sehingga persediaan bahan baku santan kelapa tidak perlu dikhawatirkan karena bukan merupakan masalah yang besar dan rumit. Kendala yang dihadapi dalam usaha ini biasanya adalah kendala terhadap modal karena mesin yang digunakan juga cukup mahal, sifat santan kelapa yang mudah rusak jika didiamkan selama beberapa jam, serta pengetahuan tentang pengolahan santan agar tidak cepat rusak.

Analisis pendapatan dan efisiensi usaha sangat penting dilakukan untuk mengetahui apakah manfaat dari kegiatan yang ditimbulkan dari usaha pengolahan dan memasarkan santan kelapa, serta dalam hal efisiensi, agar dapat mengetahui tingkat efisien (tepat guna) dalam penggunaan faktor produksi dalam pengolahan kelapa menjadi santan kelapa.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang sudah dijelaskan adapun rumusan masalah yang akan dikaji adalah sebgai berikut:

1. Berapakah pendapatan dari mengolah dan memasarkan santan kelapa yang ada di Pasar Tradisional Modern (PTM) Kota Bengkulu?

2. Bagaimanakah tingkat efisiensi dari usaha mengolah dan memasarkan santan kelapa yang ada di Pasar Tradisional Modern (PTM) Kota Bengkulu?

1.3 Tujuan

Adapun tujuan dari penelitian yang akan diadakan ini adalah sebagai berikut:

1. Menghitung berapa besar rata-rata pendapatan dari usaha mengolah dan memasarkan santan kelapa yang ada di Pasar Tradisional Modern (PTM) Kota Bengkulu.

2. Menganalisis efisiensi usaha mengolah dan memasarkan santan kelapa yang ada di Pasar Tradisional Modern (PTM) Kota Bengkulu.

1.4 Manfaat Penelitian

Penelitian ini dilakukan agar dapat memberi manfaat sebagai berikut:

1. Sebagai acuan untuk memulai usaha dengan mengetahui berapa besar modal yang harus disediakan.

4

BAB II

TINJAUAN PUSTAKA

2.1 Kelapa

Kelapa (Cocos nucifera ) adalah anggota tunggal dalam marga Cocos dari suku aren-arenan atau Arecaceae. Tumbuhan ini dimanfaatkan hampir semua bagiannya oleh manusia sehingga dianggap sebagai tumbuhan serbaguna, terutama bagi masyarakat pesisir (Wikipedia, 2015). Pohon kelapa termasuk salah satu tanaman Palmae berumah satu (monokotil). Dalam sistematika (taksonomi) tanaman kelapa (Cocos nucifera) dimasukkan dalam klasifikasi sebagai berikut:

Kingdom : Plantae (Tumbuh-tumbuhan) Divisio : Spermathopyta (Tumbuhan berbiji) Sub-Divisio : Angiospermae (Berbiji tertutup)

Kelas : Monocotyledonae (Biji berkeping satu) Ordo : Palmales

Familia : Palmae Genus : Cocos

Spesies : Cocos nucifera L (Anonim).

5

Produksi kelapa yang ada di Indonesia cukup tersebar merata sampai ke ujung Indonesia, dan hasil produksi kelapa yang didapat di Indonesia juga cukup banyak dari setiap daerah.

2.2 Pengolahan Kelapa

Pohon kelapa terdiri berbagai jenis yaitu kelapa Genjah, Dalam, dan Hibrida. Jenis Kelapa Dalam lebih kuat, jumlah buah sedikit – sedang dan kandungan kopra lumayan banyak. Kelapa Gnejah cepat berbuah, jumlah buah lebat, kadar kopra sedikkit dan ukuran buah cukup kecil. Sedangkan jenis kelapa hibrida juga cepat berbuah sekitar umur 4-5 tahun, kadar kopra tinggi dan dan ukuran buah relatif sedang.

Buah kelapa tumbuh setelah bunga betina dibuahi dan berumur 3-4 minggu. Buah dari seluruh yang tercipta sebesar 1/2 - 3/4 lama kelamaan akan rontok karena pohon tidak sanggup membesarkan seluruh buah. Setelah bunga telah dibuahi butuh waktu sebesar 11-12 bulan untuk memanan. Menurut Warisno (2003) dikutip oleh Scribd, Bagian-bagian buah kelapa meliputi: 1. Epicarp atau kulit luar merupakan lapisan yang tipis, licin dan memiliki warna hijau,

cokelat,kuning atau kemerahan.

2. Mesocarp atau sabut merupakan lapisan yang terdiri atas serabut dan daging buah. Serabutterdiri atas jaringan yang keras dan diantaranya ada jaringan lunak yang disebut sabut denganketebalan 3-5 cm.

3. Endocarp atau tempurung merupakan lapisan yang sangat keras karena banyak mengandungsilikat. Pada bagian pangkal tempurung terdapat ovule yang menjadi lubang tumbuhnyakecambah. Kecambah kelapa akan muncul dari lubang yang paling besar dengan permukaanyang lunak.

4. Kulit luar biji yaitu semua yang ada di bagian tempurung.

5. Putih lembaga (endosperm) yaitu bagian kelapa yang biasa diambil santannya. Biasanya memiliki ketebalan sekitar 8–10 mm, merupakan jaringan yang berasal dari inti lembaga yangdibuahi sel sperma dan membelah diri. Jaringan ini menyimpan cadangan makanan bagilembaga.

6

7. Lembaga atau embrio yaitu titik tumbuh yang akan menjadi calon tanaman kelapa. Lembaga ini ketika masih kecil biasa disebut kentos yang menyerap makanan dari endosperm sehingga makin lama endosperm akan semakin lunak dan tipis.

Pengolahan kelapa menjadi santan kelapa menggunakan daging kelapa yang disebut putih lembaga (endosperm). Putih lembaga (endosperm) ini diambil dengan cara memisahkannya dengan tempurung (endocarp). Setelah endosperm terlepas dengan endocarp

barulah setelah itu dimasukkan kedalam mesin yang akan memisahkan langsung antara santan kelapa dengan ampas kelapa. Dengan adanya mesin ini sangat menghemat waktu dalam pengolahan kelapa menjadi santan kelapa.

2.3 Konsep Pendapatan

Definisi pendapatan menurut Niswonger (1999) dalam Anonim, memberikan penekanan pada konsep pengaruh terhadap ekuitas pemilik, yaitu “pendapatan (revenue) adalah peningkatan ekuitas pemilik yang diakibatkan oleh proses penjualan barang dan jasa kepada pembeli. Konsep pendapatan menurut ilmu ekonomi dikemukakan oleh Wild (2003) dalam

Anonim , “economic income is typically measured as cash flow plus the change in the fair value of net assets. Under this definition, income includes both realized (cash flow) and unrealized (holding gain or loss) components”. Menurut Wild, pendapatan secara khusus diukur sebagai aliran kas ditambah perubahan dalam nilai bersih aktiva. Wild memasukkan pendapatan yang dapat direalisasi sebagai komponen pendapatan.

Pendapatan merupakan salah satu unsur yang paling utama dari pembentukan laporan laba rugi dalam suatu perusahaan (Anonim). Menurut Rahim dan Hastuti (2007), pendapatan usahatani merupakan selisih dari penerimaan dengan semua biaya, atau dengan kata lain pendapatan xx meliputi pendapatan kotor atau penerimaan total dan pendapatan bersih. Pendapatan kotor/penerimaan total adalah nilai produksi komoditas pertanian secara keseluruhan sebelum dikurangi biaya produksi. Pernyataan tersebut dapat dinyatakan dalam rumus sebagai berikut:

Pd= TR – TC TR= Y x Py TC= FC + VC Dimana: Pd = Pendapatan usahatani

7

TC = Total Biaya (Total Cost) FC = Biaya Tetap (Fixed Cost) VC = Biaya Variabel (Variabel Cost)

Y = Produksi yang diterima selama satu kali produksi Py = Harga Y, (Rahim dan Hastuti, 2007).

Pendapatan usahatani terdiri dari total penerimaan dikurang dengan total biaya selama dalam kegiatan usaha tersebut. Selisih antara total penerimaan dengan total pengeluaran itulah yang dimaksud dengan pendapatan bersih. Pangemanan, dkk (2011) mengutip bahwa menurut Soekertawi (1995), biaya usahatani dapat di klasifikasikan menjadi dua yaitu:

1. Biaya tetap (Fixed Cost) adalah Biaya yang relatif tetap jumlahnya dan harus dikeluarkan walaupun produk yang dihasilkan banyak atau sedikit, misalnya PBB, biaya sewa gedung dan lain sebagainya.

2. Biaya tidak tetap (Variable Cost) adalah Biaya tidak tetap yang sifatnya berubah-ubah tergantung dari besar kecilnya produksi yang dihasilkan, misalnya dalam hal ini adalah produk kelapa yang akan dijadikan santan, pembungkus kelapa dan lainnya.

TC= FC + VC

Dimana: TC = Total Biaya (Total Cost) FC = Biaya Tetap (Fixed Cost)

VC = Biaya Variabel (Variabel Cost), (Rahim dan Hastuti, 2007).

Biaya dalam pengertian ekonomi adalah semua beban yang harus ditanggung untuk menyediakan barang yang siap dipakai konsumen. Biaya terdiri dari beberapa unsur-unsur pokok yaitu:

1. Biaya merupakan pengorbanan sumber ekonomi 2. Diukur dalam satuan uang

3. Terjadi atau secara potensial akan terjadi

4. Pengorbanan tersebut untuk tujuan tertentu (Sudarsono, (1998) dikutip dalam Pangemanan, dkk (2011)).

Total penerimaan adalah perkalian antar jumlah produksi yang diperoleh dengan harga jual. Pernyataan tersebut dapat dinyatakan dalam rumus sebagai berikut:

TR= Y x Py

8

Y = Produksi yang diterima selama satu kali produksi Py = Harga Y, (Rahim dan Hastuti, 2007).

Total penerimaan juga dapat didefinisikan sebagai nilai uang yang diterima dari penjualan. Barang yang dihasil dari produksi (Y) yang dilakukan dijual dengan harga pasar yang ada (Py). Hasil perkalian tersebut adalah total penerimaan yang diterima atau biasa disebut pendapatan kotor.

2.4 Konsep R/C Ratio

Untuk mengetahui tingkat efisiesi usaha pengolahan dan pemasaran santan kelapa, maka dalam hal ini digunakan analisis Return Cost (R/C) ratio yaitu merupakan perbandingan (ratio/nisbah) antara penerimaan (revenue) dan biaya (cost). Pernyataan tersebut dapat dinyatakan dalam rumus sebagai berikut:

a= R/C

Dimana: R = Penerimaan (Revenue)

C = Biaya (Cost), (Rahim dan Hastuti, 2007).

Hasil dari perbandingan antara penerimaan dengan biaya tersebuta dapat diinterpretasikan dalam melihat bahwa apakah usaha pengolahan dan pemasaran tersebut layak atau tidak. Kriteria keputusannya adalah sebagai berikut:

R/C Ratio > 1, Usaha dagang santan kelapa dinyatakan layak.

R/C Ratio = 1, Usaha dagang santan kelapa dinyatakan berada pada titik impas.

9

2.5 Kerangka Pemikiran

Dasar kerangka pemikiran penelitian ini dapat dilihat dari bagan berikut ini: Produksi Santan

Produksi (Q)

Penerimaan (QxP)

Pendapatan (TR-TC)

Biaya Tetap (FC)

Harga (P) Biaya Variabel (VC)

Efisiensi Usaha R/C Ratio

10

BAB III

METODOLOGI PENELITIAN

3.1 Metode Penentuan Lokasi

Penelitian Studi Lapang ini dilakukan di Pasar Tradisional Modern (PTM) yang ada di Kota Bengkulu. Penentuan lokasi penelitian ini dipilih secara purposive (sengaja) dengan beberapa pertimbangan bahwa Pasar tersebut berada dipusat keramaian kota Bengkulu serta terdapat pedagang usaha santan kelapa. Menurut Frey, et al (2000) dikutip oleh Sukiyono (tanpa tahun), Sampling Purposive adalah memilih sampel berdasarkan pengetahuan peneliti sendiri terhadap populasi, unsur-unsurnya, dan sifat dari tujuan penelitian yang akan dilakukan dimana pemilihan sample dilakukan secara tidak acak berdasarkan karakteristik tertentu.

3.2 Metode Penentuan Responden

Penentuan responden dilakukan dengan cara sensus karena setiap elemen populasi diambil sebagai responden dan hanya menjual santan kelapa saja, selanjutnya setiap responden akan dibedakan berdasarkan skala usahanya. Pengukuran skala usaha dibagi menjadi dua bagian, yaitu skala usaha besar dan skala usaha kecil yang dilihat dari kriteria jumlah input kelapa yang diolah dan jumlah produksi yang dihasilkan selama satu bulan produksi.

3.3 Sumber Data

Dalam penelitian ini jenis data yang digunakan adalah data primer. Data primer didapat dengan cara melakukan wawancara kepada pedagang santan kelapa yang ada di Pasar Modern Tradisional (PTM) Kota Bengkulu dengan panduan pertanyaan yang sudah disiapkan, biasanya disebut dengan kuisioner.

3.4 Metode Analisis Data

3.4.1 Analisis Pendapatan

Melakukan kegiatan usaha agroindustri ada biaya yang dikeluarkan yaitu biaya tetap (FC) dan biaya variabel (VC). Sehingga didapatkanlah rumus sebagai berikut:

TC = FC + VC

Keterangan : TC = Total Cost (Rp/Bulan) FC = Fix Cost (Rp/Bulan) VC = Variabel Cost (Rp/bulan)

11

hari. Asumsinya adalah pengeluaran yang dilakukan selama satu kali produksi selalu sama selama satu bulan.

Penerimaan usaha agroindustri adalah perkalian antara jumlah produksi yang diperoleh dengan harga yang berlaku dipasar (Soekartawi, 1998). Jadi, penerimaan yang didapat pedagang santan kelapa adalah merupakan perkalian antara jumlah produksi santan kelapa dikali dengan harga yang berlaku dipasaran. Secara matematis rumusnya adalah sebagai berikut:

TR = Q . P Keterangan : TR = Total Revenue (Rp/Bulan)

Q = Quantity (Kg/Bulan) P = Price (Rp/Kg)

Dengan rumus diatas maka hasil dari penjualan santan kelapa yang didapat merupakan fungsi dari jumlah produksi santan kelapa yang terjual dengan harga yang berlaku dipasar. Pendekatan yang dilakukan dalam penelitian ini adalah dengan cara melakukan wawancara selama 2-3 kali dalam seminggu. Asumsinya adalah pendapatan selama 2-3 kali wawancara diakumulasikan dalam 30 hari kerja atau sebulan kerja. Asumsi ini diambil karena selama penelitian hal-hal yang memicu lonjakan permintaan santan diabaikan (misal hari besar keagamaan), karena peneliti hanya ingin melihat pendapatan dalam permintaan harian.

Laba atau keuntungan adalah hasil yang didapat dari selisih antara Total Revenue dengan Total Cost. Dapat ditulis dengan rumus sebagai berikut:

I = TR – TC

Keterangan : I = Income (Rp/Bulan)

TR = Total Revenue (penerimaan usaha) (Rp/Bulan)

TC = Total Cost (Biaya usaha) (Rp/Bulan), (Pangemanan T, dkk 2011).

3.4.2 Efisiensi Usaha

Menurut Soekartawi (2002), analisis Return Cost (R/C) ratio merupakan perbandingan (ratio atau nisbah) antara penerimaan (revenue) dan biaya (cost). yang dikeluarkan dalam satu kali produksi. Secara sistematis berikut rumus yang dapat dituliskan:

R/C = � �� �� � �

� �� �

12 R/C Ratio > 1, Usaha dagang santan kelapa dinyatakan layak.

R/C Ratio = 1, Usaha dagang santan kelapa dinyatakan berada pada titik impas.

R/C Ratio < 1, Usaha dagang santan kelapa tidak layak.

3.5 Konsep dan Pengukuran Variabel

1. Usaha dagang santan kelapa yang dilakukan di Pasar Modern Tradisional (PTM) Kota Bengkulu adalah suatu usaha pengolahan kelapa dengan cara mengubah bentuk menjadi lebih sederhana sehingga mempermudah penggunaan.

2. Produksi adalah Jumlah atau kuantitas yang dihasilkan dari kegiatan proses produksi (Kg/bulan).

3. Harga adalah nilai per satuan barang pada suatu periode (Rp/Kg).

4. Total Penerimaan adalah perkalian antara jumlah produksi yang diperoleh dengan harga yang berlaku (Rp/bulan).

5. Biaya Tetap adalah biaya yang tidak berubah walaupun produksi yang dihasilkan berubah (Rp/bulan).

6. Biaya Variabel adalah biaya yang akan berubah dengan produksi yang dihasilkan juga berubah (Rp/bulan).

7. Total biaya adalah hasil dari penjumlahan antara biaya tetap dengan biaya variabel (Rp/bulan).

13

BAB IV

GAMBARAN UMUM LOKASI

Lokasi tempat dilakukannya penelitian adalah di Pasar Tradisional Modern (PTM) Kota Bengkulu. Pasar ini berada dikawasan jalan Suprapto, diambil dari nama Gubernur pertama yang memimpin Bengkulu. Kawasan pasar Minggu dan kawasan sepanjang Jalan Soeprapto merupakan pusat perbelanjaan utama di Kota Bengkulu. Kawasan ini selalu ramai dengan pengunjung karena berada di Pusat Kota Bengkulu. Pasar ini sangat luas dan barang-barang yang dijual cukup lengkap, mulai dari barang makanan sampai barang non makanan. Terdapat pasar subuh yang buka hanya sampai pada jam 8 pagi. Pasar ini terdiri dari 3 lantai, lantai dasar diisi oleh penjual bahan makanan, seperti sayur-mayur, daging-dagingan, telur dan bahan pangan lainnya. Lantai ke 2 dan ke 3 diisi lebih banyak oleh pedagang non makanan, seperti pedagang tas, sepatu, pakaian dan lain sebagainya, sedangkan pedagang yang menjual makanan hanya beberapa saja.

14

BAB V

HASIL DAN PEMBAHASAN

5.1 Identitas Responden

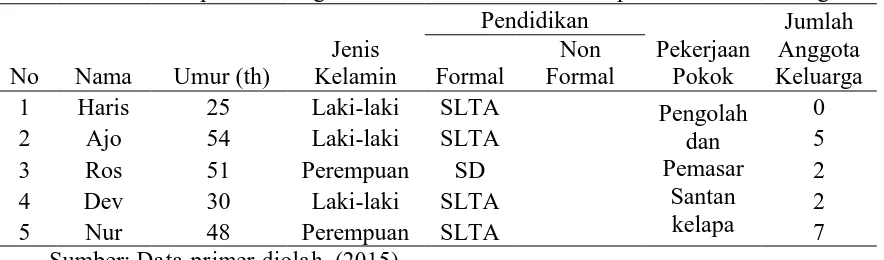

Identitas responden dalam pengamatan ini dilihat dari umur, jenis kelamin, pendidikan formal dan non formal, pekerjaan pokok dan sampingan serta jumlah tanggungan keluarga. Menurut Wikipedia (2015), usia produktif tenaga kerja mulai dari usia 15-64 tahun. Para pengolah dan pemasar santan kelapa di PTM berusia produktif, rata-rata usia meraka sekitar 41 tahun. Penjual santan kelapa dua orang berjenis kelamin perempuan dan tiga berjenis kelamin wanita. Pendidikan formal yang dijalanani para pengolah dan pemasar santan rata-rata tamatan SLTA (Sekolah Lanjut Tingkat Atas). Menjadi pengolah dan pemasar santan kelapa sangat memakan banyak waktu, mulai dari pagi jam 4 atau 5 pagi sampai sore jam 5 atau 6 sore, jadi membuat para pedagang tidak memiliki banyak waktu untuk memiliki pekerjaan sampingan, jadi para pedagang rata-rata hanya memiliki pekerjaan pokok saja, tidak ada pekerjaan sampingan. Untuk lebih jelasnya berikut tabel identitas responden:

Tabel 1. Identitas Responden Pengolah dan Pemasar Santan Kelapa di PTM Kota Bengkulu.

No Nama Umur (th)

Sumber: Data primer diolah, (2015)

5.2 Biaya Produksi

Biaya adalah sesuatu yang dikeluarkan dalam melakukan dan memproduksi suatu barang ataupun jasa. Menurut Soekartawi (1995) dalam Hoddi dkk (2011), biaya terdiri dari dua, yaitu: biaya tetap (Fixed cost) dan biaya tidak tetap (Variabel cost). Biaya tetap itu merupakan biaya yang relatif tetap jumlahnya dan akan terus dikeluarkan meskipun produksi yang diperoleh banyak atau sedikit. Sedangkan biaya variabel itu dipengaruhi oleh besar kecilnya produksi.

15

responden nomor 1, 2, 3 dan 4, sedangkan responden 5 berada pada skala usaha besar. Skala usaha ini ditentukan berdasarkan besar input yang dikeluarkan serta jumlah produksi yang dihasilkan.

Biaya Bahan Baku

Bahan baku dalam pengolahan dan pemsaran santan kelapa ini adalah buah kelapa. Buah kelapa didapat dari pengepul yang sudah menjadi langganan para pedagang kelapa yang ada di Pasar Tradisional Modern kota Bengkulu. Kelapa yang ada kebanyakan berasala dari daerah Bengkulu Selatan. Rata-rata jumlah kelapa yang dibeli para pedagang kecil dalam satu bulan produksi sebanyak 17.017,5 butir/bulan dan pedagang besar sebanyak 90.000 butir/bulan. Harga kelapa per butirnya adalah sebesar Rp.2.000,00. Dilihat dari biaya bahan baku ada selisih yang cukup jauh antara pedagang kelapa usaha kecil dengan pedagang kelapa dengan skala usaha besar sekitar 5 kali lipat. Untuk lebih jelasnya dibawah adalah tabel rata-rata bahan baku.

Tabel 2 . Rata-rata Bahan Baku Kelapa Pengolah dan Pemasar Santan Kelapa di PTM Kota Bengkulu.

Skala Usaha

Rata-rata Bahan Baku Kelapa

Jmlh/Bulan Harga Nilai

(butir/bln) (Rp/butir) (Rp/bln)

Kecil 17.017,5 2.000 34.035.000

Besar 90.000 2.000 180.000.000

Sumber : Data Primer Diolah, 2015.

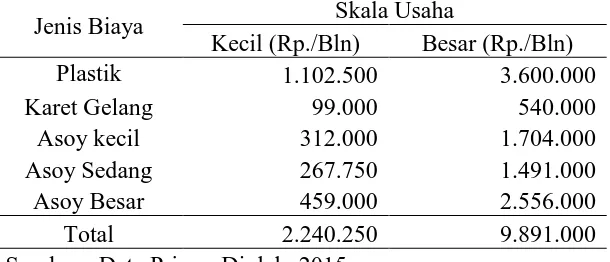

Bahan Penolong

16

Tabel 3. Rata-rata biaya bahan penolong dalam skala Usaha Jenis Biaya Skala Usaha

Kecil (Rp./Bln) Besar (Rp./Bln) Plastik 1.102.500 3.600.000

Karet Gelang 99.000 540.000

Asoy kecil 312.000 1.704.000 Asoy Sedang 267.750 1.491.000

Asoy Besar 459.000 2.556.000

Total 2.240.250 9.891.000

Sumber : Data Primer Diolah, 2015.

Jika dibandingkan pada masing-masing bahan penolong, ada perbedaan hingga 5 kali lipat penggunaan bahan penolong dari masing-masing skala usaha. Ini disebabkan karena dalam suatu usaha jika ingin menambah produksi yang dihasilkan maka input yang digunakan juga harus lebih banyak. Adapun rata-rata jumlah biaya bahan penolong pada skala usaha kecil sebesar Rp. 2.240.250,00/bulan dan pada skala usaha besar lebih besar 4 kali lipat lebih dari skala usaha kecil yaitu sebesar Rp. 9.891.000,00/bulan.

Tenaga kerja (TK)

Para pengolah dan pemasar santan kelapa di PTM juga memerlukan tenaga kerja (TK) dalam melakukan usahanya. Dengan adanya TK usaha yang dilakukan akan semakin lebih efisien waktu dan dapat menambah pendapatan bagi pemilik usaha. Sumber tenaga kerja yang ada di PTM berasal dari dua jenis yaitu dalam keluarga dan luar keluarga. Kebanyakan para responden mempekerjakan tenaga kerja dari luar keluarga. Upah harian buruh TK yang ada di pasar tersebut berkisar antara Rp.60.000-Rp.90.000. Dalam pengambilan keputusan tentang tingkatan upah, pendekatan yang dilakukan adalah mengambil rata-rata tingkat upah tersebut yaitu didapat hasilnya sebesar Rp.75.000 untuk 1 karyawan dalam waktu kerja mulai dari jam 4 pagi sampai jam 5 sore.

17

santan kelapa adalah mulai dari jam 4 pagi sampai jam 5 sore. Tetapi pada responden 4 pemiliknya bekerja mulai dari jam 3 pagi, sampai jam 12 saing, pulang kerumah untuk istirahat, dan kembali lagi jam 2 atau 3 sore dan tutup jam 5 sore. Jadi pendekatan upah yang dilakukan untuk TK tersebut diberi upah sebesar Rp.50.000 karena tidak penuh satu hari bekerja, dipotong waktu beristirahat beberapa jam dirumah, tetapi pada TK luar keluarga tetap bekerja mengolah kelapa, tidak ada waktu istirahat pulang kerumah. Berikut tabel yang menjelaskan tentang rata-rata biaya TK:

Tabel 4. Rata-rata Biaya Tenaga Kerja Pengolah dan Pemasar Santan Kelapa di PTM Kota Bengkulu.

Skala Usaha Total Upah

(Rp./bln)

Kecil 6.750.000

Besar 27.000.000

Sumber : Data Primer Diolah, 2015.

Adapun rata-rata biaya tenaga kerja yang didapat pada masing-masing skala usaha kecil dan besar adalah sebesar Rp. 6.750.000,00/bulan dan Rp.27.000.000,00/bulan. Sangat besar selisih biaya TK yang digunakan untuk masing-masing skala usaha, ini sesuai karena semakin besar suatu usaha maka diperlukan TK yang cukup banyak agar produksi yang dihasilkan juga besar. Tetapi jangan sampai TK yang ada tidak fullemployment. Dalam arti kata pekerjaan yang hanya membutuhkan 3 TK, tetapi diberikan 6 TK ini menjadikan TK tidak efisien karena dapat memboroskan biaya TK.

Biaya Penyusutan

Biaya penyusutan yang dimaksud disini adalah penyusutan alat-alat yang digunakan dalam pengolahan santan kelapa, terdiri dari mesin, parang, teko, listrik, sewa kios, ember, baskom, toples, lainnya (saringan, pisau, dan pencungkil). Biaya penyusutan yang dihitung pada usaha ini dihitung dalam periode per bulan. Ada pun rata-rata biaya penyusutan yang didapat adalah sebagai berikut:

Tabel 5. Rata-rata Biaya Penyusutan Alat Pengolah dan Pemasar Santan Kelapa di PTM Kota Bengkulu.

18

Pada tabel 5 berdasarkan hasil penelitian yang telah dilakukan rata-rata biaya penyusutan pada skala usaha kecil Rp.395.991,00 dan skala usaha besar sebesar Rp.1.087.333,00. Adapun perbedaanya mencapai 3 kali lipat lebih, sesuai dalam penggunaan seberapa banyak alat yang digunakan serta modal awal.

Sewa Kios dan Listrik

PTM adalah sebuah pasar yang dimiliki oleh sebuah Perusahaan Terbuka milik swasta, jadi para pedagang menyewa tempat di PTM tersebut secara perbulan. Dari penelitian yang telah dilakukan ada beberapa responden yang dalam penyewaan kiosnya sudah termasuk kedalam biaya listrik yaitu responden nomor 1 dan 4, tetapi responden selebihnya 2,3 dan 5 sewa kios dan listriknya berbeda. Berikut tabel 6 menjelaskan Rata-rata biaya listrik dan biaya sewa kios:

Tabel 6 . Rata-rata Biaya Listrik dan Sewa Pengolah dan Pemasar Santan Kelapa di PTM Kota Bengkulu. Skala Usaha Biaya Listrik dan Sewa (Rp./bln)

Kecil 1.275.000

Besar 3.200.000

Sumber : Data Primer Diolah, 2015.

Pada tabel 6 rata-rata biaya sewa listrik dan sewa kios dalam skala usaha kecil sebesar Rp.1.275.000,00/bulan dan pada skala usaha besar sebesar Rp.3.200.000,00/bulan. Sesuai skala usaha, jika skala usahanya besar, maka memerlukan listrik yang besar juga, termasuk juga dala penyewaan tempat, juga harus menyewa tempat yang cukup besar agar usaha yang dijalankan lancar tidak terhalangi luasan kios.

5.3 Total Biaya

Total biaya merupakan sejumlah biaya yang dikeluarkan dalam suatu usaha, yang terdiri dari biaya tetap dan biaya tidak tetap atau variabel. Biaya tetap adalah biaya sarana produksi dan dapat digunakan berkali-kali (Siregar, 2008 dalam Hoddi, dkk 2011).

Total biaya merupakan sejumlah biaya yang dikeluarkan dalam suatu usaha. Diawal tadi sudah dijelaskan bahwa biaya ini terdiri dari biaya bahan baku, biaya penolong, biaya tenaga kerja, biaya penyusutan dan biaya listrik dan sewa kios.

19

Tabel 7. Rata-rata Total Biaya Pengolah dan Pemasar Santan Kelapa di PTM Kota Bengkulu.

Skala Usaha Rata-rata Total Biaya (Rp./bln)

Kecil 44.696.241,3

Besar 221.178.333,3

Sumber : Data Primer Diolah, 2015.

Pada tabel 7 terlihat rata-rata biaya yang dikeluarkan pada skala usaha kecil adalah sebesar Rp. 44.696.241,00 dan pada skala usaha besar biaya yang dikeluarkan adalah sebesar Rp.221.178.333,00. Perbedaan ini karena skala usaha yang dilakukan pada masing-masing responden. Semakin besar usaha yang dilakukan maka biaya yang dikeluarkan juga akan semakin besar, begitu juga pada usaha pengolah dan pemasar santan tersebut. Untuk menghasilkan produk yang besar maka biaya yang dikelurkan juga besar seperti pada usaha santan kelapa di PTM Kota Bengkulu ini.

5.4 Produksi

Hasil olahan pada usaha pengolahan dan pemasaran santan kelapa tidak hanya santan kelapa saja, tetapi juga ampas dan batok kelapa. Harga jual 1kg santan kelapa berbeda-beda mulai dari Rp.10.000,00 -Rp.11.000,00. Hasil akhir dari kelapa adalah ampas kelapa. Kelapa parut yang sudah dipress biasa disebut ampas kelapa. Ampas ini dapat digunakan untuk tambahan pakan ternak, seperti bebek dan unggas-unggas lainnya.

Biasanya dijual dalam satuan karung, 1 karung dijual sebesar Rp.15.000,00 jika dikonversikan kedalam kilogram 1 karung beratnya sekitar 70 kg, jika Rp.15.000 dibagi 70 kg, maka harga untuk 1 kg ampas kelapa berkisar Rp.142,00. Batok kelapa dijual dengan satuan keranjang dengan harga Rp.5.000,00. Berat 1 keranjang sekitar 15kg, jika Rp.5.000,00 dibagi 15kg, maka 1 kg batok harganya bekisar Rp.333,00, untuk lebih jelas dapat melihat tabel berikut ini:

Tabel 8. Rata-rata Produksi Santan Kelapa Pengolah dan Pemasar Santan Kelapa di PTM Kota Bengkulu.

Skala Usaha

Santan Ampas Kelapa Batok Kelapa Rata-rata Total

20

Pada skala usaha kecil penerimaan dari hasil produksi santan kelapa yang didapat selama satu bulan produksi sebesar 5.550 kg/bulan dan bernilai sekitar Rp.58.222.500,00/bulan sedangkan pada skala usaha besar seberat 30.000 kg/bulan santan kental dan nilainya Rp.330.000.000,00/bulan. Konsumen dari skala usaha besar ini biasanya adalah para wirausahawan yang memerlukan santan dalam melakukan usahanya, seperti warung-warung makan dan sebagainya.

Pada skala usaha kecil penerimaan dari ampas kelapa sebesar 1.350 kg/bulan dan bernilai Rp.192.861,00 dan pada skala besar penerimaan dari ampas kelapa per bulannya 6.300 kg dan nilainya Rp.900.018,00/bulan. Hanya 2 responden saja yang melakukan penjualan terhadap hasil produksi yang berupa ampas kelapa, yaitu reponden 1 dan responden 5. Selebihnya mereka memberikan ampas itu secara free kepada orang yang mengingininya. Biasanya yang para peternak yang memanfaatkan ampas kelapa ini sebagai tambahan pakan ternak.

Penerimaan yang berasal dari batok kelapa skala usaha kecil sebanyak 2812.5 kg/bulan dan bernilai Rp.936562,00/bulan dan pada skala usaha besar mendapat 13500 kg/bulan dan bernilai Rp. 4.495.500/bulan. Batok kelapa ini setiap responden menjualnya kepada pembuat arang yang menggunakan batok sebagai bahan baku. Para pembuat arang ini biasanya datang langsung kepasar untuk membeli batok yang sudah dikemas kedalam keranjang.

Penerimaan adalah perkalian antara produksi yang diperoleh dengan harga jual produk tersebut. Pendapatan usahatani adalah selisih antara penerimaan dan semua biaya yang dikeluarkan dalam suatu usaha. Pendapatan dalam pengertian teknisnya dikatakan sebagai selisih antara penerimaan dengan pengeluaran dalam produksi yang dihitung dalam jangka waktu tertentu (Pangemanan dkk, 2011).

21

5.5 Pendapatan dan Efisiensi Usaha

Pendapatan adalah hasil dari usaha yang telah dilakukan dengan cara mengurangkan penerimaan dengan total biaya selama satu bulan produksi berlangsung. Adapun pendapatan dari pengolah dan pemasar santan kelapa di PTM Kota Bengkulu dalam skala usaha kecil adalah sebesar Rp.14.511.036,45/bulan dan pada skala usaha besar penerimaannya adalah sebesar Rp.114.217.184,70/bulan.

Salah satu rumus untuk melihat layak atau tidaknya suatu usaha adalah dengan R/C Ratio. Menurut Soekartawi (2002), analisis (R/C) ratio merupakan perbandingan (antara penerimaan (revenue) dan biaya (cost). Jadi biaya pendapatan yang ada dibagi dengan seluruh biaya (total biaya). Kriteria dari analisis ini adalah ada 3 yaitu:

1. R/C Ratio > 1, Usaha dagang santan kelapa dinyatakan layak.

2. R/C Ratio = 1, Usaha dagang santan kelapa dinyatakan berada pada titik impas. 3. R/C Ratio < 1, Usaha dagang santan kelapa tidak layak.

Untuk melihat hasil pendapatan dan efisiensi suatu usaha pengolah dan pemasar santan kelapa yang ada di PTM Kota Bengkulu dapat dilihat pada tabel 9 berikut ini:

Tabel 9. Rata-rata Pendapat dan Efisiensi Pengolah dan Pemasar Santan Kelapa di PTM Kota Bengkulu.

Skala Usaha

Rata-rata Pendapatan

(Rp/bln) Efisiensi Usaha

Kecil 14.511.036,45 1.3

Besar 114.217.184,70 1.5

Sumber : Data Primer Diolah, 2015.

22

BAB V1

PENUTUP

6.1 Kesimpulan

Adapun kesimpulan yang didapat dari hasil penelitian ini adalah sebagai berikut:

1. Rata-rata pendapatan pengolah dan pemasar santan kelapa yang ada di Pasar Tradisional Modern (PTM) Kota Bengkulu berdasarkan skala usaha kecil dan skala usaha besar masing-masing adalah sebesar Rp.14.511.036,45/bulan dan Rp.114.217.184,70.

2. Efisiensi usaha pengolah dan pemasar santan kelapa yang ada di Pasar Tradisional Modern (PTM) Kota Bengkulu berdasarkan skala usaha kecil dan skala usaha besar yang dikatakan layak

6.2 Saran

23

DAFTAR PUSTAKA

[BPS] Badan Pusat Statistik. 2013. Produksi Perkebunan Menurut Provinsi dan Jenis Tanaman (ribu ton). Direktorat Jendral Perkebunan.

http://www.bps.go.id/linkTabelStatis/view/id/1672 (diakses 29 april 2015).

[Direktorat Jendral Industri Agro dan Kimia]. 2009. Road Map Industri Pengolahan Kelapa. Departemen Perindustrian, Jakarta.

[ICN]. Indonesian Commercial Newsletter. 2011. Perkebunan Kelapa: Potensi Yang Belum Optimal. http://www.datacon.co.id/Sawit-2011Kelapa.html (diakses 29 April 2015). Anonim. Metodologi Penelitian. Universitas Islam Negeri, Malang.

http://lib.uinmalang.ac.id/files/thesis/chapter_iii/04110198.pdf (diakses 26 April 2015). Anonim. Pendahuluan.Universitas Diponegoro, Semarang.

Anonim. Tinjauan Pustaka. Universitas Sumatera Utara, Medan.

http://www.damandiri.or.id/file/agustantobasmariipbbab2.pdf (diakses 5 mei 2015). Hariyadi. 2014. Budidaya Tanaman Kelapa (Cocos nucifera L). Fakultas Pertanian:IPB

http://fkrd.lk.ipb.ac.id/files/2014/05/BUDIDAYA-TANAMAN-KELAPA-1.pdf (diakses 29 april 2015).

Hoddi, A. H., M.B. Rombe dan Fahrul. 2011. Analisis Pendapatan Peternakan Sapi Potong di Kecamatan Tanete Rilau, Kabupaten Barru. J. Agribisnis 9(3):102

http://repository.unhas.ac.id/bitstream/handle/123456789/506/agriX9.pdf?sequence=1 (diakses 25 April 2015).

http://eprints.undip.ac.id/14150/1/BAB_II.pdf (diakses 29 April 2015).

http://pascapanen.litbang.pertanian.go.id/assets/media/berita/misgiyarta-natadeCoco.pdf (diakses 5 mei 2015).

Misgiyarta. Teknologi Pembuatan Nata de Coco.

P, Nanik Anggoro. 2009. Hasil Samping Tanaman Kelapa.

http://www.litbang.pertanian.go.id/artikel/one/246/pdf/Hasil+Samping+Tanaman+Kelap a.pdf (diakses 25 April 2015).

24

http://babel.litbang.pertanian.go.id/ind/images/stories/pdf/contohuntuk_katam.pdf (diakses 25 April 2015).

Purdyaningsih, Eko. 2013. Mengenal Kelapa Dalam Unggulan Lokal.

http://ditjenbun.pertanian.go.id/bbpptpsurabaya/tinymcpuk/gambar/file/3.%20TULISAN %20ILMIAH%20KELAPA%20DALAM%2013.pdf (diakses 5 mei 2015).

Rahim, A dan D. R. D. Hastuti. 2007. Ekonomika Pertanian (Pengantar, teori, dan Kasus).

Penebar Swadaya, Jakarta.

Scribd. Bagian Kelapa. https://www.scribd.com/doc/92256439/Bagian-kelapa (diakses 5 Mei 2015).

Soekartawi. 1998. Analisis Usahatani. UI-Press, Jakarta.

Soekartawi. 2002. Prinsip Dasar Ekonomi Pertanian: Teori Dana Aplikasinya. Raja Grafindo Persada, Jakarta.

Sukiyono, Ketut. Tanpa tahun. Penelitian Survai Dan Teknik Sampling. Laboratorium Sosek, Universitas Bengkulu.

Suryana. 2010. Metodologi Penelitian.

http://file.upi.edu/Direktori/FPEB/PRODI._MANAJEMEN_FPEB/196006021986011-SURYANA/FILE__7.pdf (diakses 25 April 2015).

Tanti, H. D. M. S. 2009. Arahan Pengembangan Usahatani Tanaman Pangan Berbasis Agribisnis Di Kecamatan Toroh, Kabupaten Grobogan. Universitas Diponegoro, Semarang.

Wikipedia. 2014. Kopra. http://id.wikipedia.org/wiki/Kopra (diakses 5 mei 2015).

A. Identitas Responden

Umur Jenis Pendidikan Pekerjaan Jumlah Anggota

(th) Kelamin Formal Pokok Keluarga

1 2 3 4 5 6 7 8

1 Haris 25 Laki-laki SLTA 0

2 Ajo 54 Laki-laki SLTA 5

3 Ros 51 Perempuan SD 2

4 Dev 30 Laki-laki SLTA 2

5 Nur 48 Perempuan SLTA 7

Non Formal

Pengolah dan Pemasar Santan kelapa Nama

2. Biaya Produksi

Jmlh/Hari Jmlh/Bulan Harga Nilai

Skala Usaha Kecil (butir/hari) (butir/bln) (Rp/butir) (Rp/bln)

1 2 3=2*30 4 5=3*4

1 625 18750 2000 37500000

2 500 15000 2000 30000000

3 800 24000 2000 48000000

4 344 10320 2000 20640000

Jmlh 2269 68070 8000 136140000

Rata-rata 567,25 17017,5 2000 34035000

Skala Usaha Besar

5 3000 90000 2000 180000000

B. Data Usaha

a. Biaya Bahan Baku

Skala Usaha Kecil jmlh/hari (kg) jmlh/bulan (kg) harga (Rp.)/kg Total (Rp/bln)) jmlh/hari (kg) jmlh/bulan (kg) harga (Rp/kg) Total (Rp/bln)

1 2 3=2*30 hari 4 5=3*4 6 7=6*30 8 9=7*8

1 1,3 39 30000 1170000 0,06 1,8 60000 108000

2 1,1 33 30000 990000 0,05 1,5 60000 90000

3 1,5 45 30000 1350000 0,07 2,1 60000 126000

4 1 30 30000 900000 0,04 1,2 60000 72000

Jmlh 4,9 147 120000 4410000 0,22 6,6 240000 396000

Rata-rata 1,2 36,8 30000 1102500 0,055 1,65 60000 99000

Skala Usaha Besar

5 4 120 30000 3600000 0,3 9 60000 540000

b. Biaya Bahan Penolong No Responden

jmlh/hari (bks) jmlh/bulan (bks) harga (Rp/bks) Total (Rp/bln) jmlh/hari (bks) jmlh/bulan (bks) harga (Rp/bks) Total (Rp/bln) jmlh/hari (bks) jmlh/bulan (bks) harga (Rp/bks) Total (Rp/bln)

10 11=10*30 hari 12 13=11*12 14 15=14* 30 hari 16 17=15*16 18 19= 18*30 hari 20 21=19*20

2,8 84 4000 336000 1,4 42 7000 294000 1,4 42 12000 504000

2,3 69 4000 276000 1,1 33 7000 231000 1,1 33 12000 396000

3,7 111 4000 444000 1,8 54 7000 378000 1,8 54 12000 648000

1,6 48 4000 192000 0,8 24 7000 168000 0,8 24 12000 288000

10,4 312 16000 1248000 3,7 111 21000 1071000 3,7 111 36000 1836000

3,5 104 4000 312000 1,2 37 7000 267750 1,2 37 12000 459000

14,2 426 4000 1704000 7,1 213 7000 1491000 7,1 213 12000 2556000

Asoy (Sedang) Asoy (Besar)

Bahan Penolong

Total (Rp/Bln) 24=5+9+13+17+21

Total Upah jmlh org kerja Curahan Hari kerja HOK upah/hr upah/bln jumlah org kerja Curahan Hari kerja HOK upah/hr upah/bln upah/bln

Skala Usaha Kecil (jiwa) (hari) (Rp.) (Rp.) (jiwa) (hari) (Rp.) (Rp.) (Rp.)

1 2 3 4=2*3 5 6=4*5 7 8 9=7*8 9 10=8*9 11=6+10

1 1 30 30 75000 2250000 3 30 90 75000 6750000 9000000

2 2 30 60 75000 4500000 4500000

3 1 30 30 75000 2250000 3 30 90 75000 6750000 9000000

4 1 30 30 50000 1500000 2 30 60 50000 3000000 4500000

Jumlah 10500000 16500000 27000000

Rata-rata 2625000 5500000 6750000

5 2 30 60 75000 4500000 10 30 300 75000 22500000 27000000

Ket: HOK=Hari orang Kerja c. Penggunaan Tenaga Kerja

Dalam Keluarga

Tenaga Kerja

Luar Keluarga No Responden

Jmlh Harga Awal Nilai Ue Akumulasi Penyusutan Akumulasi Penyusutan Jmlh Harga Awal Nilai Ue

Skala Usaha Kecil (unit) (Rp/Unit) (Rp) (th) (per thn) (per bulan) (unit) (Rp/Unit) (Rp) (th)

1 2 3 4=2*3 5 6=4/5 7=6/12 bulan 8 9 10=8*9 11

1 1 3500000 3500000 10 350000 29166,7 1 38000000 38000000 10

2 1 3000000 3000000 10 300000 25000 1 38000000 38000000 10

3 1 3000000 3000000 10 300000 25000 1 50000000 50000000 10

4 1 3000000 3000000 10 300000 25000 1 38000000 38000000 10

Jumlah 4 12500000 12500000 40 1250000 104166,7 4 164000000 164000000 40

Rata-rata 1 3125000 3125000 10 312500 26041,7 1 41000000 41000000 10

Skala Usaha Besar

5 3 2200000 6600000 10 660000 55000 3 39000000 117000000 10

d. Biaya Penyusutan Alat

Pemarut P

Akumulasi Penyusutan Akumulasi Penyusutan Jmlh Harga Awal Nilai Ue Akumulasi Penyusutan Akumulasi Penyusutan Jmlh Harga Awal Nilai Ue Akumulasi Penyusutan

(per thn) (per bulan) (unit) (Rp/Unit) (Rp) (th) (per thn) (per bulan) (unit) (Rp/Unit) (Rp) (th) (per thn)

12=10/11 13=12/12 bulan 14 15 16=14*15 17 18=16/17 19=18/12 bulan 20 21 22=20*21 23 24=22/23

3800000 316666,7 1 45000 45000 3 15000 1250 3 270000 810000 4 202500

3800000 316666,7 1 50000 50000 3 16666,7 1388,9 2 270000 540000 4 135000

5000000 416666,7 1 45000 45000 3 15000 1250 4 280000 1120000 4 280000

3800000 316666,7 1 45000 45000 3 15000 1250 2 270000 540000 4 135000

16400000 1366666,7 4 185000 185000 12 61666,7 5138,9 428,2 35,7 3,0 752500

4100000 341666,7 1 46250 46250 3 15416,7 1284,7 107,1 8,9 0,7 188125

11700000 975000 2 50000 100000 3 33333,3 2777,8 6 270000 1620000 4 405000

Parang Teko

Akumulasi Penyusutan Jmlh Harga Awal Nilai Ue Akumulasi Penyusutan Akumulasi Penyusutan Jmlh Harga Awal Nilai Ue Akumulasi Penyusutan Akumulasi Penyusutan

(per bulan) (unit) (Rp/Unit) (Rp) (th) (per thn) (per bulan) (unit) (Rp/Unit) (Rp) (th) (per thn) (per bulan)

25=24/12 bulan 26 27 28=26*27 29 30=28/29 31=30/12 bulan 32 32 33=31*32 34 35=33/34 36=35/12 bulan

16875 3 15000 45000 3 15000 1250 5 30000 150000 3 50000 4166,7

11250 5 15000 75000 3 25000 2083,3 10 25000 250000 3 83333,3 6944,4

23333,33333 1 15000 15000 3 5000 416,7 4 23000 92000 3 30666,7 2555,6

11250 1 45000 45000 3 15000 1250 4 43000 172000 3 57333,3 4777,8

62708,3 5225,7 435,5 36,3 3 60000 5000 23 121000 664000 12 221333,3 18444,4

15677,1 1306,4 108,9 9,1 0,8 15000 1250 5,8 30250 166000 3 55333,3 4611,1

33750 13 28000 364000 3 121333,3 10111,1

Jmlh Harga Awal Nilai Ue Akumulasi Penyusutan Akumulasi Penyusutan Jmlh Harga Awal Nilai Ue Akumulasi Penyusutan Akumulasi Penyusutan Jmlh Harga Awal

(unit) (Rp/Unit) (Rp) (th) (per thn) (per bulan) (unit) (Rp/Unit) (Rp) (th) (per thn) (per bulan) (unit) (Rp/Unit)

37 38 39=37*38 40 41=39/40 42=41/12 bulan 43 44 45=43*44 46 47=45/46 48=47/12 bulan 49 50

3 25000 75000 4 18750 1562,5 2 25000 50000 4 12500 1041,7 2 20000

2 35000 70000 4 17500 1458,333333 2 25000 50000 4 12500 1041,7 2 20000

6 45000 270000 4 67500 5625 1 25000 25000 4 6250 520,8 2 20000

6 45000 270000 4 67500 5625 1 25000 25000 4 6250 520,8 2 20000

17 150000 685000 16 171250 14270,8 6 100000 150000 16 37500 3125 8 80000

4,25 37500 171250 4 42812,5 3567,7 1,5 25000 37500 4 9375 781,3 2 20000

6 25000 150000 4 37500 3125 6 25000 150000 4 37500 3125 8 20000

Total

Nilai Ue Akumulasi Penyusutan Akumulasi Penyusutan Biaya

(Rp) (th) (per thn) (per bulan) (Rp/Produksi/Bulan)

51=49*50 52 53=51/52 54=53/12 bulan 55=7+13+19+25+31+36+42+48+54

40000 3 13333,3 1111,1 373090,3

40000 3 13333,3 1111,1 366944,4

40000 3 13333,3 1111,1 476479,2

40000 3 13333,3 1111,1 367451,4

160000 12 53333,3 4444,4 1583965,3

40000 3 13333,3 1111,1 395991,3

160000 3 53333,3 4444,4 1087333,3

No Responden Listrik Sewa Kios Jumlah Skala Usaha Kecil (Rp/bln) (Rp/bln) (Rp/bln)

1 2 3 4

1 500000

2 100000 1500000 1600000

3 750000 1500000 2250000

4 750000

Jmlh 5100000

Rata-rata 1275000

5 2000000 1200000 3200000

3. Rata-rata Total Biaya

Skala Usaha Total Biaya

Bahan Baku Bahan Penolong Listrik dan Sewa Kios Biaya Alat Tenaga kerja

(Rp) (Rp) (Rp) (Rp) (Rp) (Rp)

1 2 3 4 5 6 6=2+3+4+5

Kecil 34035000 2240250 1275000 395991,3 6750000 44696241,3

Besar 180000000 9891000 3200000 1087333,3 27000000 221178333,3

e. Biaya Listrik dan Sewa

Rata-rata Biaya 500000

750000

Hasil/hr Hasil/bln Harga Nilai Hasil/hr Hasil/bln Harga Nilai Hasil/hr Hasil/bln Harga Nilai

Skala Usaha Kecil (kg/hari) (kg/bln) (Rp/kg) (Rp/bln) (kg/hari) (kg/bln) (Rp/kg) (Rp/bln) (kg/hari) (kg/bln) (Rp/kg) (Rp/bln) (Rp/bln)

1 2 3=2*30 hari 4 5=3*4 6 7=6*30 hari 8 9=7*8 10 11=10*30 hari 12 13=11*12 14=5+9+13

1 201 6030 11000 66330000 45 1350 142,86 192861 105 3150 333 1048950 67571811

2 162 4860 11000 53460000 90 2700 333 899100 54359100

3 264 7920 10000 79200000 120 3600 333 1198800 80398800

4 113 3390 10000 33900000 60 1800 333 599400 34499400

Jumlah 740 22200 42000 232890000 375 11250 1332 3746250 236829111

Rata-rata 185 5550 10500 58222500 93,75 2812,5 333 936562,5 59207277,75

Skala Usaha Besar

5 1000 30000 11000 330000000 210 6300 142,86 900018 450 13500 333 4495500 335395518

Skala Usaha Penerimaan Biaya Pendapatan

(Rp)/bln (Rp)/bln (Rp)/bln

1 2 3 4=2-3 5=2/3

Kecil 59207277,75 44696241,3 14511036,45 1,3

Besar 335395518 221178333 114217184,7 1,5

Total Produksi 4. Hasil Produksi

Santan Ampas Kelapa Batok Kelapa

Hasil Produksi No Responden

Hasil (Kg/bln) Nilai (Rp./bln)Hasil (Kg/bln) Nilai (Rp./bln) Hasil (Kg/bln) Nilai (Rp./bln)

Kecil 5550 58222500 1350 192861 2812,5 936562,5

Besar 30000 330000000 6300 900018 13500 4495500

Skala Usaha Pendapatan (Rp/blnEfisiensi Usaha

Kecil 14511036,45 1,3

Besar 114217184,7 1,5

Sumber : Data Primer Diolah, 2015. Sumber : Data Primer Diolah, 2015.

Skala Usaha

Tabel . Rata-rata Produksi Santan Kelapa Pengolah dan Pemasar Santan Kelapa di PTM Kota Bengkulu.

Tabel . Rata-rata Pendapat dan Efisiensi Pengolah dan Pemasar Santan Kelapa di PTM Kota Bengkulu.