Reviu Perencanaan Proses

Ada beberapa hal yang terkait dengan perencanaan proses yaitu: 1) batas produksi minimal, 2) persoalan beli atau buat komponen produk, 3)jika ada produk yang terus menerus rugi maka perlu diputuskan apakah produk tersebut akan dihentikan produksinya atau tetap diproduksi walaupun rugi, 4) apabila terdapat teknologi baru, apakah perusahaan perlu segera menggantikan teknologi yang lama dengan teknologi baru atau tidak.

Analisis impas adalah analisis hubungan antara volume, biaya, dan keuntungan. Untuk dapat melakukan analisis impas perlu diketahui berapa besarnya harga jual per unit produk perusahaan. Selain itu seluruh biaya dalam perusahaan harus dikelompokkan menjadi biaya tetap dan biaya variabel.

Biaya tetap adalah biaya yang jumlahnya tetap, tidak tergantung kepada tingkat kegiatan, di dalam batas kapasitas dan waktu tertentu. Biaya variabel adalah biaya yang jumlahnya berubah sesuai dengan perubahan aktivitas. Terdapat tiga macam biaya variabel yaitu biaya variabel progresif, biaya variabel proporsional, dan biaya vriabel degresif. Untuk perhitungan dalam pembahasan, biaya variabel yang digunakan adalah biaya variabel proporsional. Biaya variabel proporsional adalah biaya variabel yang jumlahnya tetap sebanding dengan pertambahan besar kegiatan. Biaya semi variabel yaitu biaya yang bukan merupakan biaya tetap dan bukan biaya variabel.

Contoh analisis impas untuk beberapa keputusan yang diperlukan untuk perencanaan proses produksi. Untuk analisis digunakan data sebagai berikut. Harga jual produk per unit adalah Rp2.500,00. Biaya tetap per periode sebesar seratus juta rupiah. Biaya variabel per unit Rp1.700,00. Dari data tersebut kita menyusun analisis impas untuk kepentingan perencanaan proses, yaitu produksi minimal, target keuntungan, marjin pengaman, dan titik tutup usaha.

dengan delapan ratus rupiah per unit atau sama dengan seratus dua puluh lima ribu unit untuk setiap periode. Dengan mengetahui titik impas sebesar 125.000 unit per periode, maka jika perusahaan tidak ingin menanggung kerugian, proses produksi yang dilakukan oleh perusahaan minimal sebesar seratus dua puluh lima ribu unit per periode.

Pada tingkat berapa seharusnya proses produksi dilakukan oleh perusahaan? perhitungan target penjualan dihitung dengan cara menjumlahkan keuntungan yng diinginkan dengan biaya tetap dibagi dengan kontribusi marjin. Biaya tetap per periode adalah seratus juta rupiah. Misalnya keuntungan yang diinginkan adalah empat ratus juta rupiah. Jumlah keduanya adalah lima ratus juta rupiah. Jumlah ini dibagi dengan delapan ratus rupiah per unit (kontribusi marjin), maka diperoleh angka enam ratus dua puluh lima ribu unit. Artinya untuk mendapatkan keuntungan sebesar empat ratus juta rupiah, maka perusahaan dalam periode tersebut harus mampu memproduksi dan menjual produk sejumlah 625.000 unit. Jika kurang dari jumlah itu maka jumlah keuntungan yang diharapkan manajemen perusahaan tidak akan tercapai.

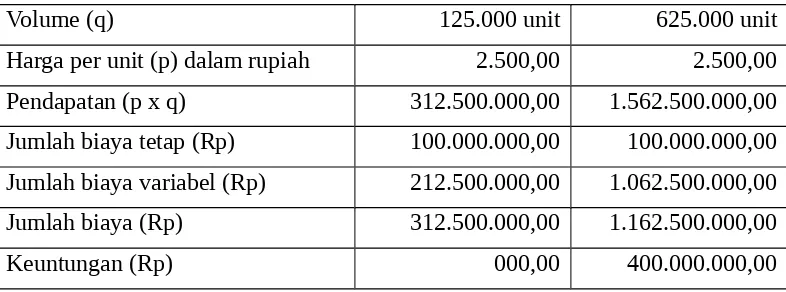

Benarkah jika perusahaan merencanakan proses produksi sebesar 125.000 unit benar-benar tidak mendapatkan keuntungan dan tidak mengalami kerugian? Benarkah jika perusahaan memproduksi produk sejumlah 625.000 unit perusahaan dapat memperoleh keuntungan sebesar empat ratus juta rupiah sebagaimana diinginkan oleh manajemen? Pendapatan di hitung dengan mengalikan jumlah unit dengan harga jual per unit. Jumlah biaya merupakan penjumlahan biaya tetap dan biaya variabel. Jumlah biaya variabel merupakan perkalian antara jumlah unit dengan biaya variabel per unit. Seperti terlihat pada tabel1.1.

Tabel 1.1. Pendapatan, Biaya, dan Keuntungan

Volume (q) 125.000 unit 625.000 unit

Harga per unit (p) dalam rupiah 2.500,00 2.500,00

Pendapatan (p x q) 312.500.000,00 1.562.500.000,00

Jumlah biaya tetap (Rp) 100.000.000,00 100.000.000,00

Jumlah biaya variabel (Rp) 212.500.000,00 1.062.500.000,00

Jumlah biaya (Rp) 312.500.000,00 1.162.500.000,00

Volume sebesar 625.000 unit adalah jumlah yang ditargetkan perusahaan untuk dicapai, artinya dapat diproduksi dan dijual oleh perusahaan.

Marjin pengaman (margin of safety) atau MS. Besarnya MS dihitung melalui selisih antara target penjualan dan titik impas, kemudian dibagi dengan target penjualan. Jika target penjualan per periode sebesar 625.000 unit sementara titik impas untuk periode tersebut adalah sebesar 125.000 unit, maka selisih keduanya dapat dihitung sama dengan 500.000 unit. Apabila kita hitung 500.000 unit dibagi dengan 625.000 unit akan diperoleh 0,80 atau 80%. Hal ini berarti apabila penurunan penjualan dari target belum mencapai 80% maka perusahaan masih memperoleh keuntungan. Dengan diketahuinya besarnya MS maka manajemen cukup mengetahui berapa penurunan penjualan yang terjadi dibandingkan dengan target penjualan. Sejauh penurunan itu tidak lebih besar dari pada MS maka perusahaan masih dapat memperoleh keuntungan.

Untuk menentukan apakah perusahaan akan di tutup atau tetap jalan terus walaupun rugi, yang perlu diperhatikan adalah biaya tetap tunai. Titik tutup usaha dihitung dengan rumus biaya tetap tunai dibagi dengan kontribsi marjin. Dengan demikian titik tutup usaha sama dengan enam puluh juta rupiah dibagi dengan delapan ratus rupiah per unit. Dari perhitungan sederhana tersebut diperoleh hasil perhitungan bahwa TTU akan sama dengan 75.000 unit. Hal ini berarti apabila perusahaan tidak mampu memproduksi dan menjual produk minimal sejumlah 75.000 unit setiap periodenya, lebih baik perusahaan tersebut ditutup saja dari pada menderita kerugian yang lebih besar.

lain. Tabel 1.2 merupakan ikhtisar alternatif keputusan yang dapat diambil oleh perusahaan.

Tabel 1.2. Ikhtisar Keputusan Beli atau Buat Sendiri

Kondisi Beli (Rp) Buat (Rp) Keputusan

Umur ekonomis sudah habis 8.000 10.000 Beli

UE belum habis, BOP bisa dialihkan 8.000 10.000 Beli

UE belum habis, BOP tidak bisa dialihkan 12.000 10.000 Buat sendiri

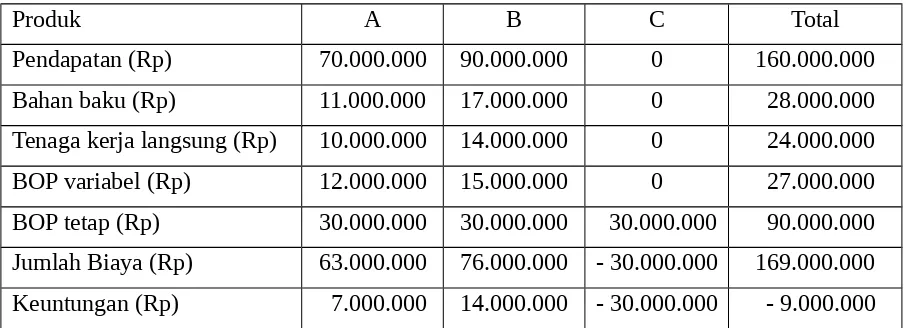

Jika terdapat sebuah atau lebih produk perusahaan yang ternyata menimbulkan kerugian, apakah tetap diproduksi ataukah dihentikan saja produksinya? Sebagai contoh misalnya sebuah perusahaan memproduksi dan menjual tiga macam produk seperti pada tabel 1.3.

Tabel 1.3. Harga dan Biaya/unit Produk A, B, dan C

Produk A B C

Harga jual (Rp) 70.000 90.000 75.000

Bahan baku (Rp) 11.000 17.000 16.000

Tenaga kerja langsung (Rp) 10.000 14.000 15.000

BOP variabel (Rp) 12.000 15.000 15.000

Tabel 1.4. Pendapatan, Biaya, dan Keuntungan Produk A, B, dan C

Produk A B C Total

Pendapatan (Rp) 70.000.000 90.000.000 75.000.000 235.000.000

Bahan baku (Rp) 11.000.000 17.000.000 16.000.000 44.000.000

Tenaga kerja langsung (Rp) 10.000.000 14.000.000 15.000.000 39.000.000

BOP variabel (Rp) 12.000.000 15.000.000 15.000.000 42.000.000

BOP tetap (Rp) 30.000.000 30.000.000 30.000.000 90.000.000

Jumlah Biaya (Rp) 63.000.000 76.000.000 76.000.000 215.000.000

Keuntungan (Rp) 7.000.000 14.000.000 - 1.000.000 20.000.000

Dari Tabel 1.4 terlihat bahwa jumlah keuntungan yang diperoleh perusahaan adalah sebesar dua puluh juta rupiah. Keuntungan diperoleh melalui produk A dan B masing-masing tujuh juta rupiah dan empat belas juta rupiah, sementara produk C menyumbangkan kerugian sebesar satu juta rupiah. Bagaimana jika produk C tidak usah diproduksi saja, bukankah keuntungan keseluruhan akan dapat ditingkatkan karena produk yang merugikan perusahaan telah ditinggalkan? Apakah benar demikian halnya, marilah kita lihat seandainya produk C tidak diproduksi oleh perusahaan tersebut.

Tabel 1.5. Pendapatan, Biaya, dan Keuntungan Produk A, B, Tanpa C

Produk A B C Total

Pendapatan (Rp) 70.000.000 90.000.000 0 160.000.000

Bahan baku (Rp) 11.000.000 17.000.000 0 28.000.000

Tenaga kerja langsung (Rp) 10.000.000 14.000.000 0 24.000.000

BOP variabel (Rp) 12.000.000 15.000.000 0 27.000.000

BOP tetap (Rp) 30.000.000 30.000.000 30.000.000 90.000.000

Jumlah Biaya (Rp) 63.000.000 76.000.000 - 30.000.000 169.000.000

Keuntungan (Rp) 7.000.000 14.000.000 - 30.000.000 - 9.000.000

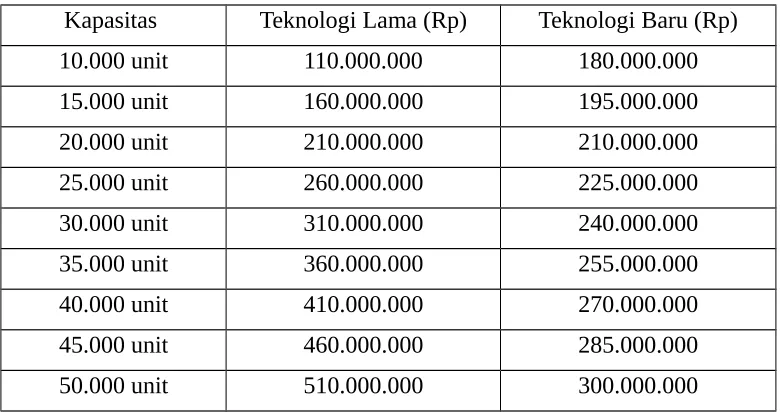

Apakah sekarang sudah saatnya perusahaan melakukan penggantian teknologi? Sebagai ilustrasi, mengunakan teknologi yang ada sekarang perusahaan beoperasi dengan mengeluarkan biaya tetap per periode sebesar Rp10.000.000,00 per periode. Proses produksi yang dilaksanakan perusahaan memerlukan biaya variabel, yang terdiri dari biaya bahan baku, tenaga kerja langsung, dan BOP variabel, berjumlah Rp10.000,00 per unit produk. Jumlah produksi dan penjualan per periode yang dilakukan perusahaan berkisar antara 15.000 unit sampai dengan 20.000 unit produk. Sebenarnya mesin dan peralatan produksi yang digunakan sekarang mampu untuk berproduksi sampai dengan 35.000 unit produk per periode, namun karena masalah pemasaran maka produksi hanya dilakukan dalam jumlah seperti disebutkan di atas. Berhubung mesin dan peralatan produksi sudah saatnya diganti karena umur ekonomis hampir habis, manajemen mempertimbangkan apakah akan mengguakan mesin dan peralatan produksi dengan teknologi yang lebih baru ataukah sekedar memperbaharui mesin dengan teknologi yang sama dengan mesin sebelumnya. Setelah dilakukan analisis ternyata mesin dan peralatan produksi mampu memberikan penghematan biaya variabel dengan jumlah yang sangat signifikan, yaitu dari Rp10.000,00 apabila menggunakan teknologi lama menjadi Rp3.000,00 apabila menggunakan teknologi baru. Tabel 1.6 menunjukkan perbandingan biaya operasional kedua macam teknologi .

Tabel 1.6. Biaya Operasional teknlogi Lama dan Teknologi Baru

Kapasitas Teknologi Lama (Rp) Teknologi Baru (Rp)

10.000 unit 110.000.000 180.000.000

15.000 unit 160.000.000 195.000.000

20.000 unit 210.000.000 210.000.000

25.000 unit 260.000.000 225.000.000

30.000 unit 310.000.000 240.000.000

35.000 unit 360.000.000 255.000.000

40.000 unit 410.000.000 270.000.000

45.000 unit 460.000.000 285.000.000