BAB II

TINJAUAN PUSTAKA

2.1 Struktur Perbankan dan Perkreditan

Undang-undang Pokok Perbankan (UU No.14/1967) dan Undang-undang

Bank Sentral (UU No. 13/1968) merupakan tonggak pembaharuan kehidupan

perbankan dan perkreditan di Indonesia. Sistem perbankan di Indonesia sebagian

terbesar terdiri dari bank-bank komersial. Jenis-jenis bank, dipandang dari segi

fungsi/kegiatan maupun miliknya, menurut UU No. 14/1967 adalah sebagai

berikut :

a. Bank Umum adalah bank yang dalam pengumpulannya dananya terutama

menerima simpanan dalam bentuk giro dan deposito dan dalam usahanya

terutama memberikan kredit jangka panjang. Dari segi kepemilikan bank

umum dapat dibedakan antara bank umum milik negara, bank umum koperasi,

bank umum swasta dan bank umum asing.

b. Bank Tabungan adalah bank yang dalam pengumpulan dananya terutama

menerima simpanan dalam bentuk tabungan dan dalam usahanya terutama

memperbungakan dananya dalam bentuk kertas berharga. Bank-bank

tabungan menurut pemilikannya dapat dibedakan antara bank tabungan swasta

dan bank tabungan koperasi.

c. Bank Pembangunan adalah bank yang dalam pengumpulan dananya terutama

berharga jangka menengah dan panjang, dan dalam usahanya terutama

memberikan kredit jangka menengah dan panjang dibidang pembangunan.

Apabila bank semacam ini menerima simpanan giro, maka penggunaannya

dilakukan menurut bimbingan Bank Indonesia. Berdasar kepemilikannya ada

tiga macam yaitu bank pembangunan milik negara, bank pembangunan milik

swasta dan pembangunan koperasi.

Dengan adanya penyaluran kredit bank memperoleh bunga sebagai

pendapatan bagi bank. Terdapat beberapa alasan bank melakukan penyaluran

kredit. Menurut Dahlan Siamat (1995) alasan atau kondisi yang mendorong hal

tersebut adalah :

1. Sifat usaha bank yang berfungsi sebagai lembaga intermediasi antara unit

surplus dan unit defisit.

2. Penyaluran kredit memberikan spread yang pasti sehingga besarnya pendapatan dapat diperkirakan.

3. Melihat posisinya dalam bidang pelaksanaan kebijaksanaan moneter,

perbankan merupakan sektor usaha yang paling diatur oleh pemerintah

sehingga bank-bank di beberapa negara kegiatannya dibatasi.

4. Sumber dana utama bank berasal dari dana masyarakat sehingga secara

modal mereka harus menyalurkan kembali kepada masyarakat dalam

bentuk kredit.

Lembaga-lembaga kredit yang beroperasi di daerah pedesaan menurut luas

a. Lembaga-lembaga kredit yang biasanya beroperasi terbatas hanya pada suatu

desa tertentu saja. Termasuk dalam kelompok ini adalah BKD (Bank Kredit

Desa, Lumbung Desa, dan Koperasi Serba Guna atau

Koperasi-Koperasi Kredit (simpan-pinjam).

b. Lembaga-lembaga kredit yang daerah kerjanya meliputi beberapa desa

mungkin meliputi satu kecamatan, kawedanan atau kabupaten, misalnya BKK

(Badan Kredit Kecamatan, Perjan Pegadaian, Bank Rakyat Indonesia (BRI)

kantor cabang atau perwakilan, atau unit desa, atau lembaga kredit usaha

per-orangan.

2.2 Teori Kredit

Kredit berasal dari bahasa Yunani yaitu “credere” yang berarti

“kepercayaan”. Oleh sebab itu kredit adalah kepercayaan, tanpa kepercayaan

perjanjian ini tidak akan terjadi.Seseorang atau Badan Usaha yang memberikan

kredit (kreditor) percaya bahwa si penerima kredit (debitor) suatu waktu dapat

memenuhi janjinya, apa yang telah di janjikan itu dapat berupa barang, uang , atau

jasa.

Pengertian kredit menurut Undang-Undang No. 7 Tahun 1992 tentang

Perbankan sebagaimana yang telah diubah dengan Undang-Undang Perbankan

No. 10 tahun 1998. Kredit adalah penyadiaan uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam

melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

(Kasmir, 2002)

Menurut Teguh Pudjo Muljono (2001) Kredit adalah kemampuan untuk

melaksanakan suatu pembelian atau mengadakan suatu pinjaman dengan suatu

janji pembayarannya akan dilakukan ditangguhkan pada jangka waktu yang

disepakati.

Dari beberapa pendapat tersebut diatas jelaslah bahwa kredit dalam arti

ekonomi merupakan penundaan pembayaran dari prestasi yang diberikan

sekarang, baik dalam bentuk barang, uang maupun jasa. Terlihat pula bahwa

unsur kepercayaan dan unsur waktu merupakan unsur terpenting dalam suatu

perkreditan. Adapun kesimpulan mengenai pengertian kredit yaitu :

a. Penyediaan uang atau yang dapat dipersamakan dengan itu

b. Kewajiban pengembalian kredit

c. Jangka waktu pengembalian

d. Pembayaran bunga, imbalan atau bagi hasil, dan

e. Perjanjian Kredit.

Di dalam pemberian kredit, terdapat dua pihak yang berkepentingan

langsung yaitu :

- Pihak yang berlebihan dana, disebut dengan pemberi kredit (Kreditur), dan

- Pihak yang membutuhkan dana, disebut dengan penerima kredit (Debitur)

Pada sisi penyaluran dana (landing of fund), kredit merupakan pembiayaan yang potensial menghasilkan pendapatan dibanding dengan alternatif pendapatan

mempunyai kewajiban untuk membayar kembali pinjaman tersebut sesuai dengan

jangka waktunya. Oleh sebab itu, maka sebelum kredit diberikan maka diperlukan

analisis kredit terlebih dahulu.

Jenis-jenis kredit dapat dikelompokkan dalam beberapa kriteria-kriteria

yang dapat diuraikan sebagai berikut :

1. Menurut Penggunaannya :

a. Kredit Konsumtif adalah kredit yang digunakan untuk kebutuhan sendiri

bersama keluarganya, seperti kredit rumah atau kredit kendaraan yang

digunakan sendiri, kredit ini tidak produktif.

b. Kredit Modal Kerja adalah kredit yang akan dipergunakan untuk

menambah modal usaha debitur, kredit ini produktif.

c. Kredit Investasi adalah kredit yang dipergunakan untuk investasi

produktif, tetapi baru akan menghasilkan dalam jangka waktu yang relatif

lama.

2. Menurut Jangka Waktunya :

a. Kredit Jangka Pendek yaitu kredit yang berjangka waktu maksimal satu

tahun, pada umumnya kredit ini disalurkan bank ke sektor perdagangan,

distribusi dan sektor lainnya.

b. Kredit Jangka Menengah yaitu kredit yang berjangka waktu satu sampai

tiga tahun, dimana pada umumnya kredit semacam ini disalurkan ke sektor

c. Kredit Jangka Panjang yaitu kredit yang mempunyai waktu lebih dari tiga

tahun dan umumnya kredit semacam ini disalurkan pada sektor-sektor

investasi.

3. Menurut Collectibility :

Yang dimaksud dengan collectibility credit adalah keadaan pembayaran pokok pinjaman dan bunga oleh nasabah terlihat pada tata usaha

bank. Berdasarkan collectibilitynya, pinjaman dapat digolongkan atas 5 (lima) macam, yaitu :

a. Lancar, yaitu pinjaman dan pembayaran pokok dan bunganya berjalan

sesuai dengan pinjaman yang bersangkutan, termasuk perubahannya yang

disetujui oleh bank.

b. Kurang Lancar, yaitu pinjaman yang pembayaran pokoknya tidak

dilakukan dengan perjanjian pinjaman yang bersangkutan misalnya :

• Pinjaman yang telah jatuh tempo tidak diperpanjang akan tetap dan

belum melampaui waktu tiga bulan.

• Adanya tunggakan pembayaran pokok lewat waktu tiga bulan, dan

tunggakan bunga lewat satu bulan dan berdasarkan penilaian bank,

debitur dapat melunasi utangnya dan seluruh bunganya.

• Khusus pinjaman akses yang jangka waktunya telah lewat dan belum

berdasarkan penilaian bank, debitur masih dapat melunasi utangnya

dan seluruh bunga.

c. Diragukan, adalah pinjaman yang telah jatuh tempo dan lewat tiga bulan

dan berdasarkan penilaian bank, debitur tidak dapat membayar kembali

seluruh hutang dan bunganya, hanya diharapkan pelunasan sekarang.

Kurang 50% dari saldo debetnya pinjaman tanpa perjanjian kredit dan

tanpa aksep yang berdasarkan penilaian bank diharapkan dapat diperoleh

pelunasan sekurang-kurangnya 50% dari saldo debetnya.

d. Macet, yaitu pinjaman yang tidak dapat dikategorikan dari tiga jenis

tersebut diatas, dan menurut penilaian bank, hanya dapat diharapkan

pelunasannya kurang dari 50% dari saldo debetnya.

e. Kredit dalam pengawasan, yaitu sebelum pembelian kredit terlebih dahulu

diadakan penilaian atau analisis kredit.

4. Menurut Sifatnya :

a. Dengan perjanjian kredit, yaitu yang diberikan dengan perjanjian tertulis

lebih dahulu yang antara lain penetapan besarnya plafon kredit, suku

bunga, jangka, jaminan dan cara-cara pembayaran kembali dan

sebagainya.

b. Tanpa perjanjian kredit, yaitu kredit yang diberikan tanpa perjanjian

• Overdraft karena penarikan, adalah penarikan pembebanan rekening koran nasabah yang melampaui saldo kredit sehingga mengakibatkan

saldo debet pada rekening yang bersangkutan, sehingga untuk itu

tidak ada fasilitas kredit berdasarkan perjanjian tertulis.

• Overdraft karena pembebanan bunga, yaitu pembebanan bunga dan biaya-biaya lainnya yang terhutang, yang menyebabkan pelampauan

plafon kredit sebagaimana tercantum dalam perjanjian tertulis.

• Kredit yang diberikan yang hanya disertai aksep atau dengan jaminan

surat berharga.

Adapun unsur-unsur yang terkandung di dalam pemberian suatu kredit secara

umum adalah sebagai berikut :

1. Kepercayaan

Merupakan suatu keyakinan pemberian kredit oleh bank bahwa kredit yang

diberikan berupa uang, barang, atau jasa yang benar-benar akan kembali di

masa akan datang. Sebelum dana dikucurkan sudah dilakukan penelitian dan

penyelidikan yang mendalam mengenai calon nasabah.

2. Kesepakatan

Kesepakatan ini dituangkan dalam suatu perjanjian di mana si pemberi dan si

penerima kredit menandatangani hak dan kewajiban masing-masing pihak.

3. Jangka Waktu

Setiap kredit yang diberikan pasti ada jangka waktu tertentu, jangka waktu ini

4. Resiko

Faktor resiko kerugian dapat diakibatkan oleh 2 hal yaitu resiko kerugian

yang diakibatkan karena nasabah sengaja tidak membayar kredit padahal

nasabah tersebut mempunyai kemampuan. Akibat yang kedua adalah nasabah

sengaja tidak melunasi kreditnya. Hal ini bisa disebabkan misalnya

dikarenakan bencana alam.

5. Balas Jasa

Tujuan dari bank mengeluarkan kredit atau pinjaman adalah disamping untuk

membantu pendanaan nasabah yang paling utama adalah untuk memperoleh

keuntungan.

Tujuan pokok pemberian kredit oleh suatu bank harus diarahkan untuk

kepentingan bank tersebut, yaitu :

1. Turut mensukseskan program pemerintah di bidang ekonomi dan

pembangunan.

2. Mencari keuntungan yang layak bagi bank, agar kelangsungan hidup bank

tetap terjamin, mengingat pemberian kredit merupakan kegiatan bank dan

penghasilan pokok bank.

3. Meningkatkan aktivitas ekonomi atau kegiatan perusahaan agar dapat

menjalankan pasarnya guna menjamin terpenuhinya kebutuhan masyarakat.

Tujuan dasar kredit didasarkan untuk pencapaian tujuan tertentu yang

tidak boleh merugikan tujuan lainnya bahkan harus saling menunjang atau dapat

melalui suatu analisa dan penelitian yang cermat untuk mencegah terjadinya

kerugian pada bank.

Terdapat beberapa fungsi kredit dalam hubungannya dalam siklus

perekonomian, perdagangan lalu lintas moneter. Menurut Muchadarsyah

Sinungan (1993), fungsi kredit pada dasarnya memiliki garis besar yaitu:

a. Kredit dapat meningkatkan daya guna (utility) dari uang.

b. Kredit dapat meningkatkan daya guna (utility) dari barang. c. Kredit meningkatkan peredaran dan lalu lintas uang.

d. Kredit adalah salah satu stabilitas ekonomi.

e. Kredit menimbulkan kegairahan berusaha masyarakat.

f. Kredit adalah jembatan untuk meningkatkan pendapatan nasional.

g. Kredit adalah alat dalam hubungan internasional.

Pengambilan keputusan kredit wajib berpedoman pada kebijakan kredit

yang telah ditetapkan. Kebijakan kredit merupakan pedoman di bidang kredit

sebagai acuan dalam pengambilan keputusan. Terhitung tiga asas pokok sebagai

dasar penyusunan kebijakan kredit yang terdiri dari :

a. Asas likuiditas menghasilkan bank untuk mempertahankan kondisi likuiditas

yang baik. Hal ini berarti bank perlu memnuhi cost assets meminimal yang

berupa assets yang dapat dicairkan sewaktu-waktu serta menciptakan assets

baru melalui hutang-hutang baru. Apabila kredit yang diberikan

mengakibatkan likuiditas bank menjadi jelek, bank akan kehilangan

b. Asas Solvabilitas penting bagi bank agar manajemen dana yang dimiliki dan

ditanamkan dalam bentuk kredit maupun surat-surat berharga pada tingkat

risiko yang minimal. Penghasilan dari kegiatan tersebut merupakan sumber

uang untuk membayar hutang baik kepada nasabah.

c. Asas Rentabilitas mempunyai pengertian, bank memperoleh keuntungan

selama beroperasi. Pada hakekatnya keuntungan tersebut mempunyai selisih

antara penghasilan bunga dari nasabah debitur dengan biaya dari nasabah

pnabung. Jadi, bank harus memiliki debitur yang dapat diandalkan sebagai

sumber penghasilan bunga.

Sekalipun tidak mungkin terhindar dari semua resiko, namun agar berada

dalam posisi keamanan yang relatif tinggi, maka perbankan dalam mengadakan

operasi aktifnya perlu menyusun kebijaksanaan yang melahirkan strategi

perkreditan yang berguna. Strategi perbankan merupakan ilmu dan seni dalam

memanfaatkan rencana dalam perkreditan agar tujuan manajemen perbankan

dapat tercapai.

Tujuan utama strategi perkreditan bagi perbankan adalah pencapaian suatu

posisi perkreditan yang bersaing dalam sistem perbankan. Ketika sedang

merumuskan strategi perkreditannya, manajemen perbankan perlu

mempertimbangkan dengan tepat dan berimbang 3 (tiga) prinsip strategi

perkreditan. Ketiga prinsip strategi perkreditan tersebut meliputi :

1. Prinsip Likuiditas

Prinsip likuiditas merupakan suatu keharusan untuk diperhatikan oleh

(boom) naik maupun konjungtur turun (bust). Setiap manajemen perbankan harus dapat menjaga tingkat likuiditasnya setiap saat agar selalu siap

mengeluarkan dana cairnya, bilamana kewajibannya telah tiba maka saatnya

harus dilunasi. Jika prinsip likuiditasnya diabaikan, manajemen perbankan

tersebut akan mengalami masalah kepercayaan yang memburuk atau

nasabahnya yang mengakibatkan citranya dalam bisnis perbankan juga

mengalami kemerosotan. Jika kemerosotan itu terjadi (meskipun mungkin

hanya diderita salah satunya), maka penarikan dana besar-besaran yang

disebabkan oleh penyerbuan bank (bank mask) sangat mungkin terjadi. Jika hal ini terjadi, kemampuan untuk mendapatkan laba pun akhirnya sirna. Oleh

karena itu untuk menghadapi kesulitan likuiditas tersebut sangat dianjurkan

agar :

a. Bank mempunyai sejumlah aktiva cair sebanyak keperluan pemenuhan

kewajibannya.

b. Bank mempunyai aktiva lainnya yang sewaktu-waktu dapat diubah

menjadi aktiva cair tanpa merumuskan nilai aktiva tersebut.

c. Bank mempunyai kemampuan untuk menciptakan aktiva cair baru melalui

berbagai bentuk utang yang resikonya minimum.

Walaupun demikian likuiditas yang berlebihan dapat menyebabkan :

a. Beban bunga akan bertambah,

b. Kehilangan peluang untuk mendapatkan pendapatan di waktu yang akan

2. Prinsip Rentabilitas

Kendatipun prinsip likuiditas sangat penting bagi manajemen

perbankan, namun strategi perkreditan bank tersebut tidak boleh mengabaikan

setiap peluang untuk mendapatkan hasil (returns) yang memadai tanpa harus bersaing dengan prinsip likuiditas tersebut. Karena itu, prinsip rentabilitas

(profitability principle) mengajarkan bahwa setiap operasi bisnis perbankan harus senantiasa didukung oleh harapan untuk memperoleh laba yang pantas

baik untuk mempertahankan kehadirannya dalam pasar uang dan pasar modal

maupun untuk mengadakan ekspansi tanpa harus mengorbankan tingkat

likuiditasnya.

Salah satu kebijakan yang dapat mendukung strategi perkreditan

tersebut adalah kebijakan dalam mendapatkan selisih (spread) antara bunga yang akan diterima dan bunga yang akan dibayar. Keberhasilannya dalam

memperoleh selisih bunga itu akan menjadi kontribusi bagi keberhasilan

dalam memelihara prinsip rentabilitas.

3. Prinsip Solvabilitas

Prinsip solvabilitas (solvency principle) mengajarkan bahwa manajemen bisnis perbankan harus memperhatikan kemampuan bank tersebut

pada suatu saat tertentu membayar seluruh utang dan kewajibannya bilamana

bank tersebut dilikuidasi. Pada saat itu seluruh aktiva bank akan dinilai atas

kewajiban-kewajibannya. Sebuah bank disebut solvable jika pada waktu penilaian menunjukkan bahwa nilai jual seluruh aktiva pada saat likuidasi

melebihi seluruh utang-utangnya.

Ketiga prinsip perlu mendapat perhatian manajemen perbankan

berkaitan dengan strategi untuk menjamin tercapainya tujuan strategi

perkreditan tersebut. Tujuan strategi perkreditan adalah :

a. Untuk menjadi ketentuan dasar yang memberikan arah kepada para

manajer bisnis perbankan dalam melakukan fungsi manajerialnya.

b. Untuk menjadi ketentuan pokok dalam menghadapi

konjungtur-konjungtur ekonomi makro dan khusunya perkembangan moneter dan

perbankan, baik nasional maupun global.

c. Untuk menjamin keamanan aktiva bank dan setiap dana para deposan

yang dipercayakan kepada bank itu.

d. Untuk dipergunakan sebagai dasar penelitian dan umpan balik sehingga

setiap deviasi dari setiap kebijaksanaan dan strategi perkreditan dapat

diketahui secara dini.

Dalam pelaksanaan pemberian kredit kepada nasabahnya, bank

dihadapkan pada masalah yang cukup kompleks seperti kepada siapa kredit

diberikan, apakah calon nasabah debitur mampu mengembalikan utang pokoknya

dengan bunga serta kewajiban lainnnya, berapa jumlah (plafond, kredit maksimum) yang layak untuk diberikan, apakah kredit yang akan diberikan cukup

oleh perbankan dalam pemberian kredit, maka perbankan juga dihadapkan

masalah-masalah yang sifatnya sangat khusus yang menyangkut kegiatan usaha

dan karakter dari calon debitur. Perkreditan mempunyai masalah yang bersifat

.kasuistis. yang artinya masing-masing debitur mempunyai permasalahan yang

sangat spesifik, oleh karena itu diperlukan adanya pendekatan dan penanganan

satu nasabah dengan nasabah lainnya. Menurut Muljono (2000) dalam pemberian

kredit, pihak bank minimal mengadakan analisa beberapa aspek dari calon

debiturnya, yaitu :

1. Aspek Yuridis

Dalam proses analisa suatu permohonan kredit, maka aspek yuridis

(legal aspect) mempunyai kedudukan yang strategis dan merupakan aspek yang terpenting diantara aspek-aspek lainnya. Karena walaupun semua

aspek yang ada cukup layak (feasiable) tetapi aspek yuridis tidak sah maka semua ikatan perjanjian kredit antara bank dengan debitur dapat gugur,

dan pada akhirnya pihak bank akan mengalami kesulitan dalam kredit

yang telah diberikan.

2. Aspek Pemasaran

Pemasaran bagi setiap kegiatan usaha merupakan faktor yang

sangat penting untuk mencapai tujuannya dalam mendapatkan laba sesuai

dengan yang direncanakan. Kemampuan untuk memproduksi suatu barang

atau jasa tidak akan ada artinya jika tidak ada kemampuan untuk

3. Aspek Jaminan

Jaminan kredit (collateral) merupakan aspek yang paling penting dalam analisa kredit, karena jaminan berfungsi untuk pengamanan apabila

kredit yang diberikan mengalami kegagalan. Oleh karena para analis kredit

harus mempunyai ketelitian dalam penilaian barang-barang yang

dijaminkan kepada bank. Dalam penilaian ini ada dua sarana pokok yaitu

nilai ekonomis dan nilai yuridis dari barang jaminan tersebut, dan biasanya

suatu bank telah mempunyai aturan tersendiri tentang penilaian barang

jaminan.

4. Aspek Teknis

Semua jenis usaha yang akan melaksanakan kegiatannya selalu

dihadapkan pada suatu permasalahan yaitu kebutuhan akan serangkaian

perangkat keras (hardware) yang beraneka ragam bentuk dan kegunaannya. Mengingat sangat bervariasinya perangkat keras yang

dipakai untuk menunjang kegiatan usaha yang akan dilakukan calon

debitur, sehingga dibutuhkan seseorang atau tim ahli untuk masing-masing

bidang yang sering memerlukan keahlian dari berbagai disiplin ilmu

pengetahuan serta interdisplin profesi.

5. Aspek Keuangan

Analisa aspek keuangan dari calon debitur bertujuan untuk

mengetahui struktur kebutuhan modal, posisi keuangan seperti berapa

besarnya rentabilitas, solvabilitas, likuiditas dan prospek keuangan di

dari bank. Demikian juga analisa aspek keuangan digunakan untuk

mengetahui estimasi cash flow serta rencana pelunasan kredit yang telah diterima. Untuk mengetahui berbagai informasi tentang keuangan maka

analis kredit memerlukan berbagai data yang bersumber dari neraca dan

laporan laba/rugi beberapa periode terakhir.

Pengawasan kredit merupakan kunci utama keberhasilan penyaluran

kredit. Hal ini dapat dilihat apabila terjadi kredit bermasalah maka dapat

dipastikan itu akibat kelemahan dan kelalaian bank dalam melakukan

pengawasan. (Irmayanto,2004). Kegiatan pengawasan kredit dapat dilakukan

dalam bentuk :

1. Penggunaan administrasi kredit yang memadai (computer).

2. Kewajiban nasabah menyampaikan laporan secara berkala, menyangkut

produksi, penjualan, utang dan piutang, laporan neraca dan rugi/laba,

laporan tenaga kerja.

3. Kewajiban wira kredit mengunjungiproyek yang dibiayai.

4. Konsultasi manajemen yang terprogram antara nasabah dengan bank.

5. Sistem peringatan (warning system) pada administrasi bank yang menangani nasabah.

2.3 Kredit Umum Pedesaan (KUPEDES)

Surat keputusan Direksi BRI Nokep: S.62-DIR/ADK/09/2001 tanggal 18

(PPK-BM). Kupedes adalah fasilitas kredit bersifat umum, individual, selektif dan

berbunga wajar yang bertujuan untuk mengembangkan atau meningkatkan

UMKM yang layak. Dari pengertian diatas Kupedes adalah salah satu segmen

bisnis yang ada di BRI yang merupakan suatu sistem perbankan yang

dilaksanakan oleh BRI unit dalam menjalankan fungsinya sebagai financial intermediary untuk pembiayaan usaha mikro.

Dalam Kupedes BRI, terdapat beberapa pengelompokan, pengelompokan

dilakukan berdasarkan sektor dan segmen bisnis yang dijalankan oleh pengusaha

kecil. Sektor dan segmen Kupedes digolongkan berdasarkan kegunaan atau

berdasarkan kegunaan segmen dari kredit yang diberikan, yaitu Kupedes modal

kerja / usaha (eksploitasi) dan Kupedes investasi. Kupedes juga terbagi menjadi

sektor-sektor seperti : Kupedes eksploitasi agribisnis, Kupedes eksploitasi non

agribisnis, Kupedes investasi agribisnis dan Kupedes investasi non agribisnis.

Untuk Kupedes eksploitasi agribisnis terdapat beberapa sektor yaitu eksploitasi

pertanian, eksploitasi perindustrian, eksploitasi perdagangan, dan eksploitasi jasa

lainnya, dan untuk Kupedes investasi agribisnis antara lain : Kupedes investasi

pertanian, investasi perindustrian, investasi perdagangan, dan investasi jasa

lainnya. Agribisnis dalam hal ini merupakan usaha dari hulu sampai hilir yang

dibiayai oleh Kupedes.

Pada umumnya, sasaran pemberian Kupedes ditujukan kepada golongan

masyarakat pengusaha dan golongan masyarakat berpenghasilan tetap yaitu :

1. Pengusaha, yaitu semua pengusaha yang bergerak di berbagai sektor ekonomi

perdagangan dan jasa lainnya yang usahanya benar-benar layak untuk

diberikan Kupedes.

2. Golongan Masyarakat Berpenghasilan Tetap

a. Pegawai Negeri yang dimaksudkan dalam peraturan pemerintah (PP) No 6

tahun 1974 bab I pasal 1 adalah :

1) Pegawai Negeri Sipil

2) Anggota Tentara Nasional Indonesia (TNI) dan Kepolisian

3) Pegawai Badan Usaha Milik Negara.

4) Pegawai Perusahaan daerah

b. Pensiunan dari golongan masyarakat berpenghasilan tetap tersebut pada butir

(2.a)

c. Pegawai tetap dari perusahaan swasta.

Dalam jumlah terbatas, direksi BRI mengambil kebijakan agar Kupedes

dapat pula diberikan kepada golongan masyarakat yang berpenghasilan tetap.

Sebagai kredit skala mikro, prosedur Kupedes sangat mudah dan sederhana,

namun dalam penyalurannya perlu pemahaman secara tepat dari pejabat kredit lini

yang menyangkut kebijakan dan prinsip-prinsip dasar pemberian Kupedes yaitu :

1. Umum, yaitu dapat diberikan kepada siapa saja, dalam arti tidak dibatasi

dalam sektor ekonomi tertentu, keanggotaan tertentu, kelompok masyarakat

tertentu, sepanjang calon nasabah yang bersangkutan telah memenuhi segala

ketentuan persyaratan yang telah ditetapkan.

2. Individual, yaitu pemberian Kupedes dilakukan dengan melalui pendekatan

3. Selektif, yaitu Kupedes dilaksanakan secara selektif kepada nasabah yang

usahanya dinilai layak dan putusan kredit harus sesuai dengan pertimbangan

bank teknis.

4. Bisnis, yaitu keputusan akhir atas suatu permohonan Kupedes ditentukan oleh

BRI Unit sesuai dengan pertimbangan bank teknis.

Berdasarkan tujuan penggunaannya Kupedes dapat dibagi menjadi dua

jenis yaitu sebagai berikut :

1. Kupedes Modal Kerja

Kupedes modal kerja diberikan kepada pengusaha dan golongan

berpenghasilan tetap sebagai tambahan dana/pembiayaan untuk mencukupi

kebutuhan modal kerja usahanya atau untuk membiayai keperluan konsumtif

maupun non konsumtif (produktif).

a. Sektor pertanian, yaitu untuk membiayai semua kegiatan pertanian dan

kegiatan lainnya yang terkait dan menunjang pada hasil usaha bercocok

tanam seperti pengecer pupuk/obat-obatan, pengusaha mikro yang

mengumpulkan segala hasil pertanian, peikanan, peternakan, perkebunan,

dan memasarkan kembali dengan atau tanpa proses lebih lanjut.

b. Sektor perindustrian yaitu untuk pembiayaan pengolahan bahan mentah

menjadi barang setengah jadi, pengolahan bahan setengah jadi atau menjadi

barang jadi, pengolahan bahan setengah jadi menjadi barang jadi.

c. Sektor perdagangan yaitu untuk pembiayaan, pembelian, penjualan dan

pemasaran barang dagangan misalnya perdagangan sembako (Sembilan

ini tidak termasuk pembelian, penjualan dan pemasaran hasil langsung

pertanian seperti yang dimaksudkan pada butir (a) di atas.

d. Sektor jasa, yaitu untuk pembiayaan usaha bersifat pelayanan jasa kepada

umum, misalnya usaha bengkel, salon, penjahit tansportasi dan lain-lain.

e. Sektor Golongan Berpenghasilan Tetap (GBT) yaitu untuk pembiayaan

konsumtif dan produktif yang pengembaliannya didasarkan pada

pendapatan (gaji) nasabah.

2. Kupedes Investasi

Kupedes ini diberikan kepada pengusaha untuk pembiayaan pembangunan

prasarana dan sarana atau peralatan produksi. Sedangkan bagi golongan

berpenghasilan tetap, kredit tersebut dapat dipergunakan untuk pembelian atau

pembangunan rumah, pembelian kendaraan bermotor dan lain-lain yang

bersifat produktif.

Adapun sektor-sektor ekonomi yang dibiayai sebagai berikut :

a. Sektor pertanian, yaitu untuk membiayai pembelian alat-alat pertanian

seperti bajak, traktor, alat perontok padi, alat sortasi, mesin parut kelapa,

pembuatan gudang, lantai jemur, pembelian bibit tanaman keras (tidak habis

dalam satu kali panen seperti jeruk, karet, kelapa, teh kopi) atau untuk

pembelian bibit ayam petelor, sapi perah, sapi kerja dan lain sebagainya.

b. Sektor perindustrian yaitu untuk pembiayaan pengadaan alat-alat produksi

seperti mesin-mesin, wadah tungku dan lain-lain, pembangunan atau

perbaikan bangunan pabrik, tempat usaha, tempat jemuran dan sebagainya

c. Sektor perdagangan yaitu untuk pembiayaan pembelian alat-alat berjualan,

perbaikan, perluasan tempat berjualan atau pembangunan tempat

berjualan/pembangunan/ perluasan/perbaikan gudang yang tidak bertujuan

untuk memperdagangkan/menempatkan hasil-hasil langsung pertanian

sebagai barang/ benda dominan.

d. Sektor jasa, yaitu untuk pembiayaan pembelian alat-alat perbengkelan, mesin

jahit, salon, pembelian kendaraan, pembangunan atau perbaikan bangunan

bengkel atau salon.

e. Sektor Golongan Berpenghasilan Tetap (GBT) yaitu dipergunakan untuk

pembiayaan investasi yang pengembaliannya didasarkan dari pendapatan

(gaji). Dilihat dari tujuan penggunaannya,maka jenis Kupedes investasi

diberikan untuk tujuan yang bersifat non konsumtif yaitu barang-barang

berwujud yang fisiknya dapat dilihat secara nyata seperti pembelian

kendaraan bermotor guna memperlancar pekerjaan, pembangunan/

pembelian rumah tinggal, pembelian perabot rumah tangga, pembelian

peralatan kerja, pembelian tanah.

Ditinjau dari dua golongan sasaran Kupedes, maka untuk masing-masing

golongan mempunyai persyaratan yang berbeda dan harus dipenuhi sebelum

kredit diproses yaitu :

Persyaratan untuk calon nasabah pengusaha baru/nasabah lama lancar :

1) Penduduk yang berdomisili dalam wilayah kerja BRI Unit setempat yang

desa setempat. Khusus untuk calon nasabah kupedes tertentu dimungkinkan

untuk dilayani BRI Unit diluar domisili nasabah yang bersangkutan setalah

mendapat putusan ijin prinsip dari Kantor Cabang/Kantor Wilayah/Kantor

Pusat.

2) Mempunyai usaha yang layak dan mempunyai karakter yang baik untuk

dibiayai dengan Kupedes.

3) Bagi calon nasabah yang sudah mempunyai surat izin usaha dari instansi

yang berwenang, cukup melampirkan copy surat izin usaha tersebut.

4) Bagi calon nasabah yang belum mempunyai surat izin usaha, maka :

a. Untuk permohonan Kupedes sampai dengan 2 juta cukup dengan foto

copy KTP dengan menunjukkan pula KTP aslinya pada petugas BRI

Unit pada saat pendaftaran.

b. Untuk permohonan Kupedes diatas 2 juta cukup dengan membawa surat

keterangan usaha dari Kepala Desa/Kelurahan

5) Tidak sedang menikmati kredit lainnya di Kantor Cabang BRI atau di BRI

Unit lainnya.

6) Dapat menyediakan agunan kebendaan, baik berupa benda bergerak maupun

benda tidak bergerak.

7) Wajib membuka rekening tabungan di BRI unit yang bersangkutan.

2.4 Teori Pendapatan

Dalam ekonomi modern terdapat dua cabang utama teori, yaitu teori harga

dan teori pendapatan. Teori pendapatan termasuk dalam ekonomi makro, yaitu

• Perilaku jutaan rupiah pengeluaran konsumen

• Investasi dunia usaha

• Pembelian yang dilakukan pemerintah

Menurut ilmu ekonomi klasik, Adam Smith dan David Ricardo, distribusi

pendapatan digolongkan dalam tiga kelas sosial yang utama : pekerja, pemilik

modal, dan pemilik tanah. Ketiganya menentukan 3 faktor produksi, yaitu tenaga

kerja, modal, dan tanah. Penghasilan yang diterima setiap sektor dianggap sebagai

pendapatan masing-masing keluarga terlatih terhadap pendapatan nasional. Teori

mereka meramalkan bahwa begitu masyarakat makin maju, para tuan tanah akan

relatif lebih baik keadaannya dan para kapitalis (pemilik modal) menjadi relatif

buruk keadaannya (Sumitro, 1991).

Menurut Pareto distribusi pendapatan berdasarkan besarnya (size distribution of income), yaitu distribusi pendapatan diantara rumah tangga yang berbeda, tanpa mengacu pada sumber-sumber pendapatan atau kelas sosialnya dan

keditak-merataan distribusi pendapatan cukup besar di semua negara.

Pendapatan atau income masyarakat adalah hasil penjualan dari

faktor-faktor produksi yang dimilikinya pada sektor produksi dan sektor ini membeli

faktor-faktor produksi tersebut untuk digunakan sebagai input proses produksi

dengan harga yang berlaku dipasar produksi. Harga faktor produksi di pasar

ditentukan oleh tarik-menarik antara penawaran dan permintaan.

Dalam ilmu ekonomi untuk meningkatkan profit dari suatu aktivitas

1. Pendekatan memaksimalkan keuntungan atau profit maximization

Yaitu suatu usaha yang dilakukan untuk memaksimumkan profit

berkonsentrasi kepada penjualan yang lebih banyak untuk meningkatkan

penjualan. Untuk meningkatkan volume penjualan dapat dilakukan dengan cara

marketing mix, yaiktu kombinasi dari empat variabel atau kegiatan yang

merupakan inti dari sistem pemasaran pengusaha yaitu produk, struktur harga,

kegiatan promosi dan sistem distribusi ( Kadariah, 1994).

2. Pendekatan meminimumkan biaya atau cost minimization

Yaitu usaha kegiatan pelaku ekonomi yang mengkonsentrasikan kepada

alokasi biaya yang telah dilakukan dapat diminimalkan. Upaya-upaya

peminimuman biaya ini yang akan menciptakan alokasi biaya yang

sebelumnya. Dengan demikian biaya alokasi turun dan mempunyai pengaruh

terhadap profit atau laba, misalnya jumlah alokasi biaya pada suatu bidang

kerja tertentu yang selama ini dikerjakan oleh banyak orang dapat dikerjakan

oleh sedikit orang. Ini berarti ada penggunaan biaya untuk gaji atau upah

karyawan. Dengan demikian total biaya berkurang dengan turunnya total biaya

ini cateris paribus, profit secara otomatis meningkat.

Kesejahteraan dilihat dari dua dimensi yaitu kesejahteraan objektif dan

kesejahteraan subjektif. Kesejahteraan objektif diukur dari dua indikator yaitu

indikator utama dilihat dari pendapatan berdasarkan garis kemiskinan yang telah

terhadap pemenuhan kebutuhan pangan, sandang, perumahan, pendidikan anak,

kesehatan keluarga dan pendapatan perkapita.

Tidak dapat dipungkiri bahwa manusia adalah makhluk sosial, yang mana

segala yang kita lakukan tidak dapat lepas dari bantuan orang lain. Dan setiap

manusia ingin hidup dengan sejahtera. Kondisi Sejahtera yang dimaksud

menunjuk pada kesejahteraan sosial, yaitu tercukupinya kebutuhan material dan

non-material. Dalam masyarakat Indonesia, kondisi sejahtera itu diartikan hidup

aman dan bahagia karena semua kebutuhan dasar dapat terpenuhi, seperti

makanan yang cukup, gizi, kesehatan, tempat tinggal, pendidikan, pendapatan

yang layak, dan perlindungan. Dalam buku “3 orientasi kesejahteraan sosial”,

definisi kesejahteraan sosial dibedakan menjadi 3 kelompok, yaitu; kesejahteraan

sebagai sebuah kegiatan atau pelayanan, keadaan dan ilmu. Yang dimaksud

dengan kesejahteraan sebagai sebuah keadaan adalah kesejahteraan yang melipti

jasmaniah, rohaniah dan bukan merupakan perbaikan dan pemberantasan

keburukan sosial tertentu saja.

Kesejahteraan sosial menurut Friedlander dalam Suud (2006:8)

“Kesejahteraan sosial merupakan sistem yang terorganisasi dari

pelayanan-pelayanan dan lembaga-lembaga sosial, yang dimaksudka untuk membantu

individu-individu dan kelompok-kelompok agar mencapai tingkat hidup dan

kesehatan yang memuaskan dan hubungan-hubungan personal dan sosial yang

memberi kesempatan kepada mereka untuk memperkembangkan seluruh

kemampuan dan untuk meningkatkan kesejahteraan sesuai dengan

kesejahteraan sosial sebagai sebuah keadaan, yang mencerminkan bahwa manusia

adalah makhluk sosial yang yang harus saling membantu agar menciptakan

suasana yang harmonis dan sejahtera. Wickenden menjelaskan tentang

kesejahteraan sosial sebagai sebuah pelayanan, bahwa kesejahteraan sosial adalah

suatu sistem peraturan, program-program, kebaikan-kebaikan,

pelayanan-pelayanan yang memperkuat atau menjamin penyediaan pertolongan untuk

memenuhi kebutuhan-kebutuhan sosial yang diakui sebagai dasar bagi penduduk

dan keteraturan sosial. Yang terakhir, arti kesejahteraan sosial sebagai sebuah

ilmu. Menurut Soehartono, orang-orang-orang yang mempunyai berbagai macam

kebutuhan akan pelayanan tersebut khususnya yang idak dapat memenuhi

berdasarkan kriteria pasar, maka mereka manjadi sasaran atau perhatian

kesejahteraan sosial.

2.5 Petani Padi

Petani adalah pelaku utama agribisnis, baik agribisnis monokultur maupun

polikultur dengan komoditas tanaman pangan, hortikultura, peternakan, perikanan

dan atau perkebunan.

Mardikanto (1990), menyatakan bahwa pendidikan petani umumnya

mempengaruhi cara dan pola pikir petani dalam mengelola usaha tani. Pendidikan

yang relatif tinggi menyebabkan petani berpikir secara lebih dinamis. Kompetensi

tehnis yang dimiliki seorang petani sebagai Jurutani seperti:

1. Bercocok-tanam

2. Perlakuan benih/bibit

4. Pengairan

5. Pengendalian hama dan penyakit

6. Panen

7. Pasca Panen

Tanaman padi atau latinnya disebut dengan Oryza Sativa L.diduga berasal dari Asia. Tanaman padi tradisional di Asia yang beriklim tropis bersifat tinggi

dan lemah, dengan daun-daun yang melengkung ke bawah dan masa dormansinya

lama. Hingga sekarang ada 2 (dua) spesies padi yang dibudidayakan manusia

secara missal yaitu: Oryza Sativa yang berasal dari Asia dan Oryza Glaberrima

yang berasal dari Afrika Barat.

Pada awal mulanya Oryza Sativa dianggap terdiri dari 2 (dua) subspesies, yaitu : indica dan japonica. Padi japonica umumnya berumur panjang, postur tinggi namun mudah rebah, lemmanya memiliki “ekor” atau”bulu”, bijinya

cenderung membulat, dan nasinya lengket. Sedangkan padi Indica, berumur lebih pendek, postur lebih kecil, lemmanya tidak ber-“bulu” atau hanya pendek saja,

dan butir cenderung oval sampai lonjong. Walaupun kedua anggota subspesies ini

dapat saling memubuahi, persentase keberhasilannya tidak tinggi. Contoh terkenal

dari hasil persilangan ini adalah kultivar “IR8”, yang merupakan hasil seleksi dari

persilangan japonica (kultivar “Deegeowoogen” dari Formosa) dengan Indica

(kultivar “Peta” dari Indonesia). Selain kedua varietas ini, dikenal varietas

Kajian dengan bantuan teknik

bahwa selain dua subspesies Oryza sativa yang utama, indica dan japonica, terdapat pula subspesies minor tetapi bersifat adaptif tempatan, seperti aus (padi gogo dari Bangladesh), royada (padi pasang-surut/rawa dari Bangladesh). Ashina

(padi pasang-surut dariaromatic (padi wangi dari Asia Selatan dan

Pengelompokkan ini dilakukan menggunakan penanda RFLP dibantu

dengan isozim. Kajian menggunakan penanda genetiik SSR terhadap genom inti

sel dan dua lokus pada genom kloroplas menunjukkan bahwa pembedaan indica

dan japonica adalah mantap, tetapi japonica ternyata terbagi menjadi tiga kelompok khas : temperate japonica (“japonica daerah sejuk” dari China, Korea, dan Jepang), tropical japonica (“japonica daerah tropika” dari Nusantara), dan

aromatic. Subspesies aus merupakan kelompok yang terpisah.

Berdasarkan bukti-bukti evolusi molecular diperkirakan kelompok besar

indica dan japonica terpisah sejak 400.000 tahun yang lalu dari suatu populasi

spesies moyang Oryza Rufipogon.

berbeda terhadap dua kelompok yang sudah terpisah ini. Berdasarkan bukti

arkeologi padi mulai dibudidayakan (didomestikasi) 10.000 hingga 5.000 tahun

sebelum masehi.

Padi merupakan bahan makanan yang menghasilkan beras. Bahan

makanan ini merupakan makanan pokok bagi sebahagian besar penduduk

Indonesia. Padi adalah salah satu bahan makanan yang mengandung gizi dan

yang mudah diubah menjadi energi. Oleh karena itu padi disebut juga makanan

energi. Beras mengandung berbagai zat makanan antara lain : karbohidrat,

protein, lemak, serat kasar, abu, dan vitamin.

Di Indonesia pada mulanya tanaman padi diusahakan didaerah tanah

kering dengan sistem ladang, akhirnya orang berusaha memantapkan hasil

usahanya dengan cara mengairi daerah yang curah hujannya kurang. Tanaman

padi yang dapat tumbuh dengan baik di daerah tropis ialah Indica, sedangkan

Japonica banyak diusahakan di daerah sub tropika.

Pengenalan varietas-varietas padi hasil pemuliaan tanaman pada tahun

1960-an yang dikenal sebagai varietas “revolusi hijau” dengan ciri-ciri tanaman

yang agak pendek, tegak dan tidak peka terhadap perubahan-perubahan masa

penyinaran matahari, telah mengakibatkan penggantian pembudidayaan varietas

tradisional yang meluas, dengan varietas unggul yang lebih produktif dan lebih

tahan terhadap serangan hama.

Varietas-varietas padi baru terutama dikembangkan untuk pembudidayaan

padi di daerah rendah, yang hanya meliputi sekitar 28% dari seluruh lahan

persawahan di Asia tropis. Pada saat ini, baik Lembaga Penelitian Padi

Internasional ( International Rice Research Institute disingkat IRRI) maupun program pengujian padi internasional berupaya mengembangkan varietas khusus

yang disesuaikan dengan kondisi lingkungan yang kurang menguntungkan seperti

kekeringan, kebanjiran atau genangan air yang dalam, suhu tinggi maupun rendah

dan keadaan–keadaan lahan yang banyak beragam, bersifat alkalin ataupun lahan

lebih produktif, juga diupayakan pengembangan varietas-varietas yang tahan

terhadap kebanyakan penyakit dan serangga-serangga hama.

2.6 Kerangka Konseptual

Indonesia saat ini merupakan negara yang tergolong dalam negara sedang

berkembang, yang mana salah satu karakteristik dari negara berkembang adalah

masih banyaknya kegiatan usaha dari sektor pertanian. Namun, bukan berarti

bahwa dari potensi dari sektor pertanian hanya mempunyai peranan yang kecil

dalam menggerakkan perekonomian di suatu negara. Sebaliknya, apabila potensi

tersebut terus dikembangkan dan di dukung dari segi finansial maupun non

finansial yang memadai akan menjadikan potensi yang luar biasa. Tidak bisa

dipungkiri bahwa dukungan dari segi finansial merupakan sebuah pendekatan

yang efektif mengingat untuk menjadikan usaha dalam skala besar membutuhkan

dana yang besar pula. Maka daripada itu, pemerintah juga harus mendukung atau

paling tidak memberikan motivasi kepada masyarakat seperti adanya bantuan

peminjaman modal yang dijalankan dari sektor perbankan.

Dalam menjalankan fungsinya sebagai penyalur dana, perbankan

menyalurkan dananya berupa pinjaman atau kredit kepada masyarakat yang mana

membutuhkan bantuan likuiditas dalam rangka meningkatkan kesejahteraan

mereka. Tidak terkecuali bagi mereka yang berkecimpung dalam usaha sektor

agribisnis. Dana pinjaman yang diterima dapat dialokasikan dalam bentuk modal

kerja maupun investasi dalam jangka panjang. Misalnya dalam pembelian alat-alat

pertanian seperti pembelian traktor, alat perontok padi, pembelian bibit unggul,

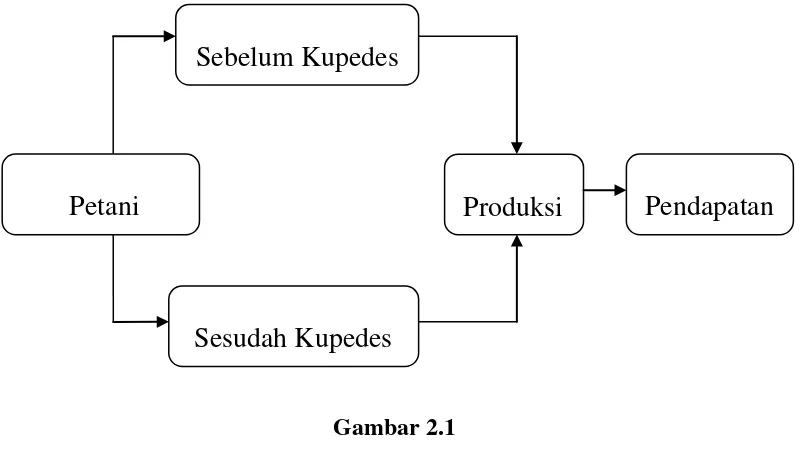

Dalam penelitian ini salah satu bank yang menjalankan fungsi sebagai

penyalur kredit adalah Bank BRI. BRI memiliki produk kredit yang disalurkan

melalui Unit kerjanya yang dinamakan Kredit Umum Pedesaan atau yang lebih

dikenal Kupedes. Kupedes diberikan untuk mengembangakan usaha keceil dan

peranannya dalam meningkatkan pendapatan usaha mereka. Pengukuran

pendapatan usaha dapat dilihat dengan membandingkan pendapatan sebelum dan

sesudah menerima kredit serta perbedaan produksinya. Perbedaan tingkat

pendapatan antara sebelum dan sesudah mendapat kredit akan diukur

signifikansinya dengan menggunakan metode analisis regresi linier berganda

sehingga terlihat perbedaannya apakan dengan mendapat kredit menjadikan

mereka semakin sejahtera atau tidak. Bagan kerangka konseptual dapat

dituangkan dalam gambar berikut :

Gambar 2.1 Kerangka Konseptual

Sebelum Kupedes

Produksi

Sesudah Kupedes

2.7 Hipotesis

Hipotesis merupakan jawaban sementara terhadap permasalahan yang

kebenarannya harus diuji secara empiris dalam penelitian. Berdasarkan

perumusan masalah diatas, maka hipotesis yang diperoleh adalah :

1. Realisasi kupedes dan produksi berpengaruh signifikan terhadap

tingkat pendapatan petani padi di Kecamatan Lubuk Pakam.

2. Ada perbedaan produksi yang signifikan antara sebelum dan sesudah

realisasi kupedes serta perubahan terhadap tingkat pendapatan petani