11

BAB II

TINJAUAN PUSTAKA

2.1 Teori Agency

Teori keagenan (agency theory) menjelaskan bahwa hubungan agensi

muncul ketika satu orang atau lebih (principal) mempekerjakan orang lain (agent)

untuk melakukan suatu kegiatan dan kemudian mendelegasikan wewenang

pengambilan keputusan tersebut kepada agen tersebut. (Jensen dan Meckling,

1976).

Perusahaan dipandang sebagai sekumpulan kontrak antara manajer

perusahaan dan pemegang saham (stakeholders). Kegitan pengelolaan perusahaan

diserahkan kepada pihak manajemen. Dalam mengambil keputusan bagi

perusahaan manajer sering mengutamakan kepentingan pribadi sehingga tidak

sejalan dengan pemegang saham. Manajer sebagai pihak yang diberikan

wewenang atas kegiatan perusahaan dan kewajiban menyediakan laporan

keuangan akan cenderung melaporkan sesuatu yang memaksimalkan utilitasnya

dan mengorbankan kepentingan pemegang saham.

Eisenhardt (dikutip oleh Permanasari 2010), menggunakan tiga asumsi

sifat dasar manusia guna menjelaskan teori agensi yaitu : (1) manusia pada

umumnya mementingkan diri sendiri (self interest), (2) manusia memiliki daya

pikir terbatas mengenai persepsi masa mendatang (bounded rationality), dan (3)

manusia selalu menghindari resiko (risk averse). Berdasarkan asumsi sifat dasar

manusia tersebut manajer sebagai manusia kemungkinan besar akan bertindak

12

Menurut Jensen dan Meckling (1976), adanya masalah keagenan

memunculkan biaya agensi yang terdiri dari :

1. The monitoring expenditure by the principle, yaitu biaya pengawasan yang

dikeluarkan oleh prinsipal untuk mengawasi perilaku dari agen dalam mengelola

perusahaan.

2. The bounding expenditure by the agent (bounding cost), yaitu biaya yang

dikeluarkan oleh agen untuk menjamin bahwa agen tidak beritindak merugikan

prinsipal.

3. The residual Loss, yaitu penurunan tingkat utilitas prinsipal maupun agen

karena adanya hubungan agensi.

Konflik antara manajer dan pemegang saham atau yang sering disebut

dengan masalah keagenan dapat diminimumkan dengan suatu penerapan

mekanisme pengawasan yang dapat mensejajarkan kepentingan-kepentingan

tersebut, yang dapat mengurangi biaya keagenan (agency cost). Ada beberapa

alternatif untuk mengurangi agency cost, salah satu diantaranya adalah penerapan

Good Corporate Governance ( Priyatna dan Imam (2013).

2.2 Teori Legitimasi

Menurut Haniffa et al., (2005) dalam legitimacy theory perusahaan

memiliki kontrak dengan masyarakat untuk melakukan kegiatannya berdasarkan

nilai-nilai justice, dan bagaimana perusahaan menanggapi berbagai kelompok

kepentingan untuk melegitimasi tindakan perusahaan. Oleh karena itu perusahaan

13

bergantung pada faktor keuangan, tetapi juga hubungan yang baik perusahaan

dengan masyarakatnya dan lingkungan dimana perusahaan melakukan semua

aktivitasnya.

Defenisi tersebut mengisyaratkan bahwa legitimasi merupakan sistem

pengelolaan yang berorientasi pada keberpihakan terhadap masyarakat (society),

pemerintah, individu dan kelompok masyarakat. Untuk itu suatu sistem yang

mengedepankan keberpihakan kepada society, operasi perusahaan harus kongruen

dengan harapan masyarakat.

Uraian di atas menjelaskan bahwa teori legitimasi merupakan salah satu

teori yang mendasari pengungkapan CSR. Pengungkapan tanggung jawab sosial

perusahaan dilakukan untuk mendapatkan nilai positif dan legitimasi dari

masyarakat.

2.3 Corporate Social Responsibility

Konsep CSR sebagai salah satu tonggak penting dalam manajemen

korporat. Konsep mengenai CSR mulai diperkenalkan Bowen pada tahun 1953

dalam sebuah karya seminarnya mengenai tanggung jawab sosial pengusaha.

Menurut Bowen, tanggung jawab sosial diartikan sebagai, “it refers to the

obligations of businessman to persue those policies, to make those decisions, ot to

follow those lines of action which ar desirable in term of the objectives and value

of our society.”

Menurut Carroll (dikutip dari Permanasari, 2010), konsep CSR memuat

14

1. Economic responsibilities

Tanggung jawab sosial perusahaan yang utama adalah tanggung

jawab ekonomi karena lembaga bisnis terdiri dari aktivitas ekonomi yang

menghasilkan barang dan jasa bagi masyarakat secara menguntungkan.

2. Legal responsibilities

Masyarakat berharap bisnis dijalankan dengan mentaati hukum dan

peraturan yang berlaku pada hakikatnya dibuat oleh masyarakat melalui

lembaga legistatif.

3. Ethical responsibilities

Masyarakat berharap perusahaan menjalankan bisnis secara etis

yaitu menunjukan refleksi moral yang dilakukan oleh pelaku bisnis secara

perorangan maupun kelembagaan unutk menilai suatu isu dimana

penilaian ini merupakan pilihan terhadap nilai yang berkembang dalam

suatu masyarakat.

4. Discretionary responsibilities

Masyarakat mengharapkan keberadaan perusahaan dapat

memberikan mamfaat bagi mereka.

Dengan meluasnya konsep CSR, diluar peran tradisionalnya untuk

menyediakan laporan keuangan pada pemegang saham, perusahaan juga harus

menjaga tanggung jawab sosialnya.

Di Indonesia, kewajiban harus melakukan tanggung jawab sosial dan

lingkungan baru dimulai sejak awal 1990-an melalui progam PUKK (Pembinaan

15

Progam Kemitraan dan Bina Lingkungan (PK-BL) yang dilaksanakan oleh

BUMN dan Swasta yang telah diatur dalam Undang-Undang No.40 Tahun 2007

tentang Perseroan Terbatas. Selain itu pemerintah melalui Keputusan Ketua

Bapepam No: kep-134/BL/2006 juga mengatur mengenai pengungkapan

informasi dalam laporan keuangan tahunan perusahaan-perusahaan di indonesia.

Pengungkapan informasi yang diatur oleh pemerintah memiliki tujuan untuk

melindungi kepentingan para investor dari ketidakseimbangan informasi antara

manajemen dengan investor karena adanya kepentingan manajemen.

2.4 Pengertian Bank

Bank merupakan lembaga keuangan yang menawarkan jasa keuangan

seperti kredit, tabungan, pembayaran jasa dan melakukan fungsi-fungsi keuangan

lainnya secara profesional (Maharani, 2009).

Keberhasilan bank ditentukan oleh kemampuan mengidentifikasi

permintaan masyarakat akan jasa-jasa keuangan kemudian memberikan pelayanan

secara efisien dan menjualnya dengan harga bersaing. Menurut Undang-Undang

No.7 tahun 1992 tentang perbankan sebagaimana telah diubah dengan

Undang-Undang No.10 tahun 1998 pasal 1 angka 2, pengertian bank adalah sebagai

sebagai berikut :

16

Pengertian diatas memiliki kandungan filosofis yang tinggi. Pengertian

yang lebih teknis dapat ditemukan pada Standar Akuntasi Keuangan (PSAK).

Pengertian bank menurut PSAK No.31 dalam Standar Akuntansi Keuangan

(1999:31.1) adalah :

Bank adalah suatu lembaga keuangan yang berperan sebagai perantara keuangan antar pihak-pihak yang memiliki kelebihan dana dan pihak-pihak yang memerlukan dana, serta sebagai lembaga yang berfungsi memperlancarkan lalu lintas pembayaran.

Sedangkan berdasarkan SK Menteri Keuangan RI No.792 tahun 1990,

Bank merupakan suatu badan yang kegiatannya di bidang keuangan yang

melakukan penghimpunan dan penyaluran dana kepada masyarakat terutama guna

membiayai investasi perusahaan.

Berdasarkan defenisi-defenisi diatas maka dapat disimpulkan bahwa bank

adalah lembaga keuangan yang kegiatannya menghimpun dana dan menyalurkan

dana dari dan kepada masyarakat yang memiliki fungsi memperlancar lalu lintas

pembayaran (Maharani, 2009).

2.4.1 Jenis dan Kegiatan Usaha Bank

Jenis bank bermacam-macam, tergantung pada cara klasifikasinya.

Menurut Kasmir (2004: 15), klasifikasi bank dapat dilakukan berdasarkan hal-hal

17 1. Jenis bank menurut fungsinya :

a. Bank Sentral, yaitu Bank Indonesia sebagaimana dimaksud dalam

UU No.13 Tahun 1968 tentang Bank Sentral, kemudian dicabut dengan

UU No.23 tahun 1999 tentang Bank Indonesia.

b. Bank Umum, yaitu bank yang melaksanakan kegiatan usaha secara

konvensional dan atau berdasarkan prinsip syariah yang dalam

kegiatannya memberikan jasa dalam lalu lintas pembayaran. (Pasal 1

angka 3 UU Perbankan tahun 1998).

c. Bank Perkreditan Rakyat, yaitu bank yang melaksanakan usaha

secara konvensional dan atau berdasarkan prinsip syariah yang dalam

kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. (Pasal 1

angka 4 UU Perbankan tahun 1998).

d. Bank Umum yang mengkhususkan diri untuk melaksanakan

kegiatan tertentu atau memberikan perhatian yang lebih besar kepada

kegiatan tertentu. Hal tersebut dimungkinkan oleh ketentuan pasal 5 ayat

(2) UU Perbankan tahun 1992.

Yang dimaksud dengan mengkhususkan diri untuk melaksanakan

kegiatan tertentu adalah antara lain melaksanakan kegiatan pembiayaan

jangka panjang. Pembiayaan untuk mengembangkan koperasi,

18

pengembangan ekspor non migas dan pengembangan pembangunan

perumahan.

Sedangkan prinsip syariah adalah aturan perjanjian berdasarkan

hukum islam antara bank dan pihak lain untuk penyimpanan dan atau

pembiayaan kegiatan usaha atau kegiatan lainnya yang dinyatakan sesuai

dengan prinsip syariah, antara lain pembiataan berdasarkan prinsip abgi

hasil (mudharabah), pembiayaan berdasarkan penyertaan modal

(musharakah), prinsip jual beli barang dengan memperoleh keuntungan

(murabahah) atau pembiayaan barang modal berdasarkan prinsip sewa

murni tanpa pilihan (ijarah) atau dengan adanya pilihan pemindahan

kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain

(ijarah istisna). Sebagaimana diatur dalam pasal 1 angka 33 UU Perbankan

tahun 1998.

2. Jenis bank menurut kepemilikannya :

a. Bank Umum Milik Negara, yaitu bank yang hanya dapat didirikan

berdasarkan Undang-Undang.

b. Bank Umum Swasta, yaitu bank yang hanya dapat didirikan dan

menjalankan usahanya setelah mendapat izin dari pimpinan Bank

Indonesia. Ketentuan-ketentuan tentang perizinan, bentuk hukum dan

kepemilikan bank umum swasta yang ditetapkan dalam pasal 16, pasal 21,

dan pasal 22 UU No.7 tahun 1992 tentang Perbankan yang kemudian

19

c. Bank Campuran, yaitu bank umum yang didirikan bersama oleh

satu atau lebih bank umum yang berkedudukan di Indonesia dan didirikan

oleh Warga Negara Indonesia dan atau badan hukum yang dimiliki

sepenuhnya oleh Warga Negara Indonesia, dengan satu atau lebih bank

yang berkedudukan di luar negeri.

d. Bank Milik Pemerintah Daerah, yaitu bank pembangunan daerah.

Berdasarkan pasal 54 UU Perbankan tahun 1992 dimana dinyatakan

bahwa UU No.13 tahun 1962 tentang ketentuan-ketentuan pokok bank

pembangunan daerah dinyatakan hanya berlaku untuk jangka waktu satu

tahun sejak mulai berlakunya UU tersebut, maka bentuk Bank

Pembangunan Daerah (BPD) tersebut akan disesuaikan menjadi bank

umum sesuai dengan UU Perbankan tahun 1992.

2.4.2 Perkembangan Perbankan

Jumlah bank meningkat pesat dengan adanya ketentuan Paket Oktober

1988 yang memberikan peluang untuk membuka bank-bank baru (Kasmir,

2004:3). Setelah tahun 90-an jumlah bank mengalami banyak penuruan terus

seiring dengan kebijakan-kebijakan Bank Indonesia untuk membentuk Sistem

Perbankan yang kuat. Dengan jumlah bank pada awal tahun 1997 sebanyak 238

bank, mengalami penurunan pada akhir tahun 1997 menjadi 222 bank. Penurunan

bank terus terjadi karena pada tahun 1998 ada 10 bank yang di BBKU ( Bank

Beku Kegiatan Usaha), 8 bank take over (BTO). Pembekuan terjadi lagi pada

20

Progam rekapitulasi untuk bank swasta dilakukan pada tahun 1999 untuk 9

bank dan bulan Maret 2000, Bank Danamon melakukan merger dengan 7 BTO

dan pada tahun yang sama Bank Bali dan Bank Niaga ikut progam rekapitulasi.

Pada Bank Daerah, progam rekapitulasi dilakukan bulan Mei 1999 sebanyak 12

BPD diikuti dengan rekapitulasi Bank Pemerintah yakni Bank Mandiri merger

dari BEII, BBD, BDN, dan BAPINDO, BNI, BRI, dan BTN.

2.5 Good Corporate Governance

Tujuan good corporate governance adalah untuk mengoptimalisasi hasil

ekonomi, dengan penekanan kuat pada kesejahteraan para pihak yang

berkepentingan dan pemegang saham (Untung, 2014: 6). Pihak-pihak yang

berkepentingan adalah pihak internal yang meliputi dewan komisaris, direksi,

karyawan, dan pihak eksternal yang meliputi investor, kreditur, pemerintah,

masyarakat dan pihak lain yang berkepentingan (stakeholders).

Di Indonesia GCG telah diatur sedemikian rupa dalam beberapa peraturan

perundang-undangan seperti dalam ketentuan UU. No 19 Tahun 2003 tentang

BUMN dalam pasal 36 perihal Maksud dan Tujuan Perusahaan BUMN dan Pasal

73 perihal Restrukturisasi. Perusahaan harus memerhatikan GCG tersebut. Selain

peraturan tersebut, sebelumnya pemerintah juga mengisyaratkan untuk

menerapkan prinsip GCG ini dalam BUMN dengan Surat Keputusan Menteri

BUMN No. Kep. 117/M-MBU/2002 tentang penerapan GCG di BUMN sebagai

21

Untuk perusahaan swasta dalam hal penanaman modal juga telah diatur dalam

pasal 15 UU. No. 25 Tahun 2007 tentang Penanaman Modal.

Menurut Untung (2014:7) prinsip-prinsip yang diatur dalam GCG secara

umum terdiri dari 4 prinsip, yaitu :

1. Akuntabilitas (accountability)

Prinsip ini mewajibkan direksi perushaan bertanggung jawab atas

keberhasilan pengelolaan perusahaan untuk mewujudkan tujuan dari

perusahaan tersebut.

2. Keterbukaan (transparency)

Adanya informasi yang akurat dan dapat diaudit oleh pihak ketiga yang

independen sebagai laporan kepada pemegang saham, sehingga pemegang

saham dapat mengetahui perkembangan dan kemerosotan perusahaan.

3. Kewajaran (fairness)

Prinsip ini memberikan perlindungan terhadap kepentingan minoritas,

khususnya para pemegang saham minoritas untuk dapat memiliki

perlakukan yang adil.

4. Tanggung Jawab (responsibility)

Prinsip ini menegaskan konsep fiduciary duty dari para pengguna

perseroan untuk lebih mematuhi aturan-aturan yang digariskan dalam

22

Dalam penelitian ini peneliti menggunakan dua proksi GCG untuk menilai

pengaruhnya terhadap nilai perusahaan. Kedua proksi tersebut adalah

Kepemilikan Manajemen dan Kepemilikan Institusional.

2.5.1 Kepemilikan Manajerial

Manajer mendapatkan kesempatan untuk terlibat dalam kepemilikan

saham dengan tujuan mensetarakan dengan pemegang saham. Melalui kebijakan

ini diharapkan manajer dapat menghasilkan kinerja yang baik serta mengarahkan

dividen pada tingkat yang paling rendah (Dewi, 2008). Dengan penetapan dividen

rendah perusahaan memiliki laba ditahan yang tinggi sehingga memiliki sumber

dana internal relatif tinggi untuk membiaya investasi di masa yang akan datang.

Berdasarkan teori keagenan, perbedaan kepentingan antara manajer dan

pemegang saham mengakibatkan terjadinya konflik yang sering disebut agency

conflict. Konflik kepentingan yang sering terjadi ini menyebabkan pentingnya

suatu mekanisme yang diterapkan guna melindungi kepentingan pemegang saham

(Jensen dan Meckling, 1976). Mekanisme pengawasan terhadap manajemen

tersebut menimbulkan biaya yaitu biaya keagenan, oleh karena itu salah satu cara

mengurangi agency cost adalah dengan adanya kepemilikan saham oleh pihak

manajemen.

Kepemilikan saham oleh pihak manajemen perusahaan akan

23

mengurangi konflik keagenan. Meningkatnya kepemilikan manajerial maka para

manajer perusahaan akan mengurangi perilaku yang merugikan perusahaan.

Pengambilan keputusan perusahaan pada manajer juga akan mendapat manfaat

langsung dan apabila keputusan yang diambil salah maka para manajer juga akan

menanggung resiko langsung, sehingga para manajer pun akan berhati-hati dalam

mengambil keputusan. Keputusan yang diambil akan mempengaruhi nilai

perusahaan sehingga apabila para manajer dalam mengambil keputusan dapat

efektif dan efisien maka nilai perusahaan juga akan meningkat. Peningkatan

kepemilikan manajerial membantu untuk menghubungkan kepentingan pihak

internal dan pemegang saham, dan mengarah ke pengambilan keputusan yang

lebih baik dan meningkatnya nilai perusahaan.

Menurut Shleifer dan Vishny (Siallagan dan Machfoedz, 2006)

menyatakan bahwa kepemilikan saham yang besar dari segi nilai ekonomisnya

memiliki insentif untuk memonitor. Secara teoritis ketika kepemilikan manajemen

rendah, maka insentif terhadap kemungkinan terjadinya perilaku oportunistik

manajer akan meningkat (Siallagan dan Machfoedz, 2006).

Menurut Jensen dan Meckling kepemilikan manajemen terhadap saham

perusahaan dipandang dapat menyelaraskan potensi perbedaan kepentingan antara

pemegang saham luar dengan manajemen. Dengan adanya kepemilikan

manajemen dalam sebuah perusahaan akan menimbulkan dugaan yang menarik

bahwa nilai perusahaan meningkat sebagai akibat kepemilikan yang meningkat.

Kepemilikan oleh manajemen yang besar akan efektif memonitoring aktivitas

24

2.5.2 KepemilikanInstitusional

Kepemilikan institusional merupakan saham perusahaan yang dimiliki

oleh institusi atau lembaga seperti perusahaan asuransi, bank, perusahaan

investasi, dan kepemilikan institusi lain (Tarjo, 2008). Menurut Che Hat et al.

(Permanasari, 2010) kepemilikan institusional adalah persentase saham yang

dimiliki oleh orang di luar perusahaan terhadap total saham perusahaan.

Tingkat saham insttitusional yang tinggi akan menghasilkan upaya-upaya

pengawasan yang lebih intensif sehingga dapat membatasi perilaku opportunistic

manajer, yaitu manajer melaporkan laba secara oportunis untuk memaksimalkan

kepentingan pribadinya (Permanasari, 2010).

Jensen dan Meckling (1976) menyatakan bahwa kepemilikan institusional

memiliki peranan yang sangat penting dalam meminimalisasi konflik keagenan

yang terjadi antara manajer dan pemegang saham. Keberadaan investor

institusional dianggap mampu meningkatkan nilai perusahaan, karena segala

aktivitas perusahaan akan diawasi oleh pihak institusi. Investor institusional

terlibat dalam pengambilan keputusan yang strategis sehingga tidak mudah

percaya terhadap tindakan manipulasi laba (Permanasari, 2010).

Kepemilikan institusional adalah kepemilikan saham perusahaan yang

dimiliki oleh institusi atau lembaga seperti perusahaan asuransi, bank, perusahaan

investasi dan kepemilikan institusi lain. Kepemilikan institusional memiliki peran

25

institusional akan mendorong peningkatan pengawasan yang lebih optimal.

Tingkat kepemilikan institusional yang tinggi akan menimbulkan usaha

pengawasan yang lebih besar oleh pihak investor institusional sehingga dapat

menghalangi perilaku opportunistic manajer. Menurut Shleifer and Vishny

(Permanasari, 2010) bahwa institusional shareholders, dengan kepemilikan saham

yang besar, memiliki insentif untuk memantau pengambilan keputusan

perusahaan.

Kepemilikan Institusional memiliki kelebihan antara lain :

1. Memiliki profesionalisme dalam menganalisis informasi sehingga dapat

menguji keandalan informasi.

2. Memiliki motivasi yang kuat untuk melaksanakan pengawasan lebih ketat

atas aktivitas yang terjadi di dalam perusahaan.

2.6 Nilai Perusahaan

Tujuan utama perusahaan adalah untuk meningkatkan nilai perusahaan

melalui peningkatan kemakmuran pemilik atau para pemegang saham. Nilai

perusahaan pada dasarnya dapat dilihari dari beberapa aspek salah satunya adalah

harga saham perusahaan, karena harga pasar saham mencerminkan penilaian

investor atas keseluruhan kegiatan perusahaan. Nurlela dan Islahuddin (2008)

menjelaskan bahwa enterprise value (EV) atau dikenal juga sebagai firm value

(nilai perusahaan) merupakan konsep penting bagi investor, karena merupakan

26

Nilai perusahaan juga diartikan sebagai harga yang bersedia dibayar oleh

calon pembeli andai perusahaan tersebut dijual. Nilai perusahaan sering dikaitkan

dengan harga saham yang tinggi membuat nilai perusahaan maka akan diikuti

oleh tingginya kemakmuran pemegang saham.

Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan,

karena menunjukan kemakmuran pemegang saham juga tinggi. Nilai perusahaan

didefenisikan sebagai nilai pasar, karena nilai perusahaan dapat memberikan

kemakmuran pemegang saham secara maksimun apabila harga saham perusahaan

meningkat.

Indikator rasio yang dipakai untuk mengukur nilai perusahaan dalam

penelitian ini adalah Tobin’s Q. Rasio ini dikembangkan oleh Profesor James

Tobin (1976) (Permanasari, 2010). Rasio ini memberikan informasi yang baik,

karena memasukan unsur hutang, modal saham perusahaan, dan seluruh aset

perusahaan karena rasio ini menjelaskan bahwa nilai perusahaan yang baik dapat

dilihat dari sisi pemegang saham ataupun kreditor. Jadi semakin besar nilai

Tobin’s Q menunjukan bahwa perusahaan memiliki prospek pertumbuhan yang

baik.

Hal ini dapat terjadi karena semakin besar nilai pasar aset perusahaan

dibandingkan dengan nilai buku aset perusahaan maka semakin besar kerelaan

investor untuk mengeluarkan pengorbanan yang lebih untuk memiliki perusahaan

27

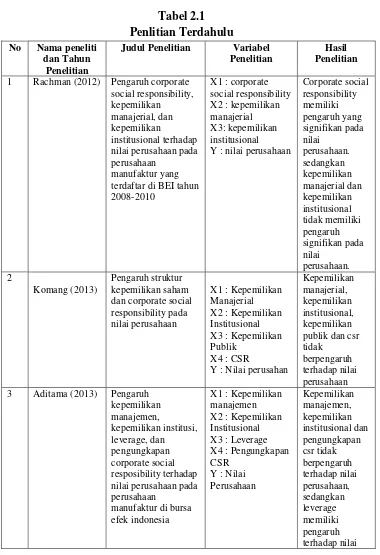

2.7 Penelitian Terdahulu

Penelitian terdahulu yang dijadikan referensi dalam penelitian ini dijelaskan

sebagai berikut :

Tabel 2.1 Penlitian Terdahulu

No Nama peneliti dan Tahun

Penelitian

Judul Penelitian Variabel

Penelitian

Hasil Penelitian

1 Rachman (2012) Pengaruh corporate social responsibility, kepemilikan manajerial, dan kepemilikan

institusional terhadap nilai perusahaan pada perusahaan

manufaktur yang terdaftar di BEI tahun 2008-2010

X1 : corporate social responsibility X2 : kepemilikan manajerial X3: kepemilikan institusional Y : nilai perusahaan

Corporate social dan corporate social responsibility pada nilai perusahaan

X1 : Kepemilikan Manajerial X2 : Kepemilikan Institusional X3 : Kepemilikan Publik

X4 : CSR

Y : Nilai perusahan

Kepemilikan manajerial, kepemilikan institusional, kepemilikan publik dan csr tidak nilai perusahaan pada perusahaan

manufaktur di bursa efek indonesia

28

perusahaan 4 Amantih (2012) Pengaruh Good

Corporate (studi kasus pada perusahaan rokok yang terdaftar di BEI)

X1 : Good corporate governancce X2 : Pengungkapan CSR

5 Michelle (2014) Pengaruh kepemilikan manajerial dan kepemilikan

institusional terhadap nilai perusahaan (studi empiris pada perusahaan perbankan yang terdaftar di BEI)

X1 : Kepemilikan manajerial X2 : kepemilikan institusional

Sumber : Rachman (2012), Komang (2013), Aditama (2013), Amantih (2012), dan Michelle (2014)

2.8 Kerangka Konseptual

Menurut agency theory, pemisahan antara kepemilikan dan pengelolaan

perusahaan dapat menimbulkan konflik keagenan. Konflik keagenan disebabkan

prinsipal dan agen mempunyai kepentingan sendiri-sendiri yang saling

bertentangan karena agen dan prinsipal berusaha memaksimalkan utilitasnya

masing-masing.

Menurut Tendi Haruman (2008), perbedaan kepentingan antara

manajemen dan pemegang saham mengakibatkan manajemen berperilaku curang

dan tidak etis sehingga merugikan pemegang saham. Oleh karena itu diperlukan

suatu mekanisme pengendalian yang dapat mensejajarkan perbedaan kepentingan

29

meningkatkan nilai perusahaan karena dengan meningkatkan nilai perusahaan,

maka nilai kekayaannya sebagai pemegang saham akan meningkat juga

(Permanasari, 2010).

Kepemilikan institusional, dimana umumnya dapat bertindak sebagai

pihak yang memonitor perusahaan. semakin besar kepemilikan institusional maka

semakin efisien pemanfaatan aktiva perusahaan dan diharapkan juga dapat

bertindak sebagai pencegahan terhadap pemborosan yang dilakukan oleh

manajemen (Faizal, 2004). Begitu pula menurut Wening (2009) semakin besar

kepemilikan oleh institusi keuangan maka semakin besar pula kekuatan suara dan

dorongan untuk mengoptimalkan nilai perusahaan.

Tujuan utama perusahaan adalah meningkatkan nilai perusahaan. Nilai

perusahaan akan terjamin tumbuh secara berkelanjutan jika perusahaan

memperhatikan dimensi ekonomi, sosial, dan lingkungan hidup karena

keberlanjutan merupakan keseimbangan antara kepentingan-kepentingan

ekonomi, lingkungan dan masyarakat. Oleh karena itu dengan adanya praktik

CSR yang baik, diharapkan nilai perusahaan akan dinilai dengan baik oleh

investor (Rika dan Islahuddin, 2008).

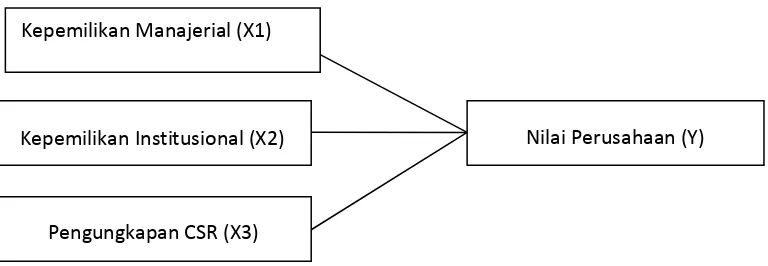

Kerangka konseptual dari penelitian ini adalah menggambarkan hubungan

antara variabel independen dengan variabel dependen. Yang merupakan variabel

independen dalam penelitian ini adalah kepemilikan manajerial dan kepemilikan

institusional, sedangkan yang merupakan variabel dependen dari penelitian ini

30

Sumber : Rachman (2012), Komang (2013), Aditama (2013), Amantih (2012), dan Michelle (2014)

Gambar 2.1

Kerangka Konseptual

2.9 Hipotesis Penelitian

Menurut Sugiyono (2012: 93), “hipotesis merupakan jawaban sementara

terhadap rumusan masalah penelitian, oleh karena itu rumusan masalah penelitian

biasanya disusun dalam bentuk kalimat pertanyaan”.

Dari kerangka konseptualdiatas, maka hipotesa yang diajukan dalam

penelitian ini ialah kepemilikan manajerial, kepemilikan institusional dan

pengungkapan CSR berpengaruh terhadap nilai perusahaan perbankan yang

terdaftar yang terdaftar di BEI periode 2011-2013. Kepemilikan Manajerial (X1)

Nilai Perusahaan (Y) Kepemilikan Institusional (X2)