BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Investasi

2.1.1.1 Pengertian Investasi

Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa datang. Seorang investor membeli sejumlah saham saat ini dengan harapan memperoleh keuntungan dari kenaikan harga saham ataupun sejumlah dividen di masa yang akan datang, sebagai imbalan atas waktu dan risiko yang terkait dengan investasi tersebut. (Tandelilin, 2001)

2.1.1.2 Tujuan Investasi

Menurut Tandelilin (2001), secara khusus ada beberapa alasan mengapa seseorang melakukan investasi, antara lain adalah:

a. Untuk mendapatkan kehidupan yang lebih layak di masa datang.

Seseorang yang bijaksana akan berpikir bagaimana meningkatkan taraf hidupnya dari waktu ke waktu atau setidaknya berusaha bagaimana mempertahankan tingkat pendapatannya yang ada sekarang agar tidak berkurang di masa yang akan datang.

Dengan melakukan investasi dalam pemilikan perusahaan atau objek lain, seseorang dapat menghindarkan diri dari risiko penurunan nilai kekayaan atau hak miliknya akibat adanya pengaruh inflasi.

c. Dorongan untuk menghemat pajak.

Beberapa negara di dunia banyak melakukan kebijakan yang bersifat mendorong tumbuhnya investasi di masyarakat melalui pemberian fasilitas perpajakan kepada masyarakat yang melakukan investasi pada bidang-bidang usaha tertentu.

2.1.1.3 Dasar Keputusan Investasi

Dasar keputusan investasi terdiri dari tingkat return yang diharapkan, tingkat risiko serta hubungan antara return dan risiko (Tandelilin, 2001).

1. Return

Alasan utama orang berinvestasi adalah untuk memperoleh keuntungan. Dalam konteks manajemen investasi tingkat keuntungan investasi disebut sebagai return. Return yang diharapkan investor dari investasi yang dilakukannnya

merupakan kompensasi atas biaya kesempatan (opportunity cost) dan risiko penurunan daya beli akibat adanya pengaruh inflasi.

2. Risiko

Risiko bisa diartikan sebagai kemungkinan return aktual yang berbeda dengan return yang diharapkan. Umumnya semakin besar risiko, maka semakin besar pula

tingkat return yang diharapkan.

Menurut Brigham dan Houston (2006:238) ada dua jenis risiko investasi yaitu 1. Risiko yang dapat didiversifikasikan

Merupakan bagian dari suatu risiko sebuah saham yang dikaitkan dengan peristiwa-peristiwa acak yang dapat dihilangkan dengan diversifikasi. Seperti tuntutan hukum, pemogokan, program pemasaran yang berhasil dan gagal, memenangkan atau kalah dalam kontrak besar, dan peristiwa-peristiwa lain yang khusus bagi suatu perusahaan tertentu. Karena bersifat acak, pengaruh berbagai peristiwa ini pada suatu portofolio dapat dihilangkan dengan diversifikasi. Peristiwa menguntungkan yang terjadi pada satu perusahaan dapat dihilangkan oleh peristiwa menguntungkan diperusahaan lain.

2. Risiko pasar

2.1.1.4 Proses Keputusan Investasi

Menurut Tandelilin (2001), proses keputusan investasi merupakan proses keputusan yang berkesinambungan (on going process). Proses keputusan investasi terdiri dari lima tahap keputusan yang berjalan terus-menerus sampai tercapai keputusan investasi yang terbaik. Tahap-tahap keputusan investasi meliputi lima tahap keputusan, yaitu:

1. Penentuan tujuan investasi. 2. Penentuan kebijakan investasi. 3. Pemilihan strategi portofolio. 4. Pemilihan aset.

5. Pengukuran dan evaluasi kinerja portofolio. 2.1.2 Pasar Modal

2.1.2.1 Pengertian Pasar Modal

Pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas. Dengan demikian, pasar modal juga bisa diartikan sebagai pasar untuk memperjualbelikan sekuritas yang pada umumnya memiliki umur lebih dari satu tahun, seperti saham dan obligasi. Sedangkan tempat dimana terjadinya jual beli sekuritas disebut dengan bursa efek.

pihak yang mempunyai kelebihan dana. Di samping itu, pasar modal dapat mendorong terciptanya alokasi dana yang efisien, karena dengan adanya pasar modal maka pihak yang kelebihan dana (investor) dapat memilih alternatif investasi yang memberikan return yang paling optimal. Beberapa sekuritas yang umumnya diperdagangkan di pasar modal antara lain adalah saham, obligasi, reksa dana dan instrumen derivatif. Masing-masing sekuritas tersebut memberikan return dan risiko yang berbeda-beda

2.1.3 Reksa Dana

2.1.3.1 Pengertian Reksa Dana

Reksa dana adalah sertifikat yang menjelaskan bahwa pemiliknya menitipkan sejumlah dana kepada perusahaan reksa dana, untuk digunakan sebagai modal berinvestasi baik di pasar modal maupun di pasar uang. Perusahaan reksa dana akan menghimpun dana dari investor untuk kemudian diinvestasikan dalam bentuk portofolio yang dibentuk oleh manajer investasi (Tandelilin, 2001)

Menurut Undang-Undang Pasar Modal nomor 8 Tahun 1995 Pasal 1, Ayat (27) reksa dana adalah wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan dalam portofolio efek oleh manajer investasi.

Mengacu pada defenisi di atas, dalam reksa dana terdapat unsur berikut: 1. Wadah untuk menampung dana

4. Manajer investasi

Secara mendasar, reksa dana adalah “wadah” yang berisi uang dan instrumen efek (saham, obligasi, pasar uang). Umumnya wadah tersebut ditempatkan dan diadministrasikan pada bank kustodian.

Uang yang ada dalam instrumen reksa dana merupakan uang yang dikumpulkan dari sejumlah investor. Secara umum, reksa dana dimiliki lebih dari 50 pihak. Uang tersebut kemudian diinvestasikan pada berbagai surat berharga, seperti saham, obligasi, dan pasar uang. Pihak yang dipercayakan melakukan pengelolaan tersebut adalah manajer investasi.

Agar hak dan kewajiban antara bank kustodian, manajer investasi dan investor reksa dana jelas, manajer investasi dan bank kustodian menandatangani suatu perjanjian kerja sama yang disebut Kontrak Investasi Kolektif (KIK).

Dalam KIK telah ditentukan dengan jelas tentang bagaimana pengelolaan investasi akan dilakukan, batasan dan larangan dalam berinvestasi, besaran alokasi ke instrumen investasi, biaya-biaya yang timbul selama pengelolaan reksa dana dan menjadi tanggungan siapa biaya-biaya tersebut, hak dan kewajiban manajer investasi reksa dana, dan hal lainnya sesuai dengan ketentuan yang diatur dalam peraturan OJK (Otoritas Jasa Keuangan).

keuntungan, proses realisasi keuntungan dilakukan dengan cara menjual kembali reksa dana tersebut kepada manajer investasi. Satuan dalam transaksi reksa dana disebut unit penyertaan.

Sesuai peraturan, investor yang menitipkan dana dapat setiap saat menarik dananya. Apabila perintah penarikan dana dilakukan sesuai ketentuan, maksimal H+7 hari kerja manajer investasi diwajibkan membayar investor sesuai nilai reksa dana yang berlaku.

2.1.3.2 Pihak-Pihak yang Terlibat dalam Reksa Dana dan Peranannya

1. Manajer Investasi (Fund Manager) adalah perusahaan yang mendapat izin dari pemerintah untuk melakukan kegiatan pengelolaan dana melalui investasi di pasar modal. Personel perorangan yang bekerja di perusahaan ini wajib lulus ujian Wakil Manajer Investasi (WMI) yang diselenggarakan pemerintah. 2. Sekuritas (Brokerage) adalah perusahaan yang mendapat izin dari pemerintah

untuk melakukan jasa perantara perdagangan efek. Jika ingin melakukan transaksi jual beli efek, seperti saham dan obligasi, maka harus dilakukan melalui perusahaan sekuritas yang mendapat izin. Personel perseorangan yang bekerja di perusahaan ini wajib lulus ujian Wakil Perantara Perdagangan Efek (WPPE) yang diselenggarakan pemerintah.

dimiliki satu atau kelompok orang menjadi dimiliki oleh banyak orang atau sering disebut Go Public.

4. Bank Kustodian. Bank kustodian memiliki peranan penting dalam reksa dana karena merupakan pihak yang melakukan administrasi baik dari sisi manajer investasi maupun investor. Merupakan pihak yang melakukan pengawasan terkait kepatuhan manajer investasi dan merupakan pihak yang melakukan safekeeping atas aset reksa dana. Bank kustodian bertanggung jawab untuk

menjaga agar seluruh sertifikat, dokumen dan aset lainnya berada dalam keadaan aman. Berbeda dengan manajer investasi, izin bank kustodian hanya berlaku untuk perusahaan, tidak ada izin khusus untuk perorangan bekerja dalam bank kustodian.

5. Agen Penjual (Selling Agent) adalah pihak yang memasarkan reksa dana. Biasanya agen penjual merupakan perusahaan efek (sekuritas) dan (kebanyakan) bank yang menawarkan reksa dana. Karena sifatnya sebagai agen penjual yang tidak permanen (bisa saja di masa depan tidak menjual reksa dana lagi) dan bisa bertambah (suatu reksa dana bisa dijual dilebih dari 1 agen penjual), agen penjual tidak dicantumkan dalam kontrak reksa dana. 6. Bank Pembayar (Paying Agent) adalah bank yang menyediakan fasilitas

pembayaran untuk transaksi normal, transaksi online, ataupun transaksi autodebet. Dengan kata lain, produk reksa dana tidak dipasarkan melalui bank

7. Perusahaan Asuransi. Sama seperti bank pembayar, perusahaan asuransi juga tidak umum di reksa dana. Perusahaan asuransi bertujuan memberikan penjaminan apabila obligasi yang dialami reksa dana mengalami kebangkrutan. Ketentuan mengenai hal ini telah diatur dalam peraturan BAPEPAM-LK/OJK tentang reksa dana dengan penjaminan. Dengan adanya reksa dana dengan penjaminan, manajer investasi dapat mengasuransikan risiko gagal bayar tersebut dengan membeli premi dari perusahaan asurasi. Dengan adanya premi itu, apabila perusahaan gagal bayar, perusahaan asuransi akan mengganti kerugian manajer investasi senilai bunga dan pokok yang tidak berbayar. Jika sampai jatuh tempo, sementara obligasi baik-baik saja, seluruh premi akan dinikmati oleh perusahaan asuransi.

2.1.3.3 Klasifikasi Reksa Dana

2.1.3.3.1 Jenis Reksa Dana Berdasarkan Portofolionya

Menurut Bapepam dalam Cahyono (2002), jenis reksa dana berdasarkan portofolionya dapat dibagi menjadi empat golongan besar reksa dana, yaitu:

1. Reksa Dana Saham (Stock Funds)

Reksa Dana yang melakukan investasi sekurang-kurangnya 80% dari aktivanya dalam efek bersifat ekuitas.

2. Reksa Dana Pendapatan Tetap (Bond Funds)

Reksa dana yang melakukan investasi sekurang-kurangnya 80% dari aktivanya dalam efek bersifat utang.

Reksa dana yang hanya melakukan investasi pada efek bersifat utang yang jatuh tempo kurang dari satu tahun.

4. Reksa Dana Campuran (Balanced Funds)

Reksa dana yang melakukan investasi dalam efek bersifat ekuitas dan efek yang bersifat utang dengan komposisi yang berbeda dengan reksa dana yang disebutkan di atas.

2.1.3.3.2 Jenis Reksa Dana Berdasarkan Bentuknya

Menurut Cahyono (2000), jenis reksa dana berdasarkan bentuknya dapat dibagi menjadi dua golongan besar reksa dana, yaitu:

1. Reksa Dana Perusahaan (Company Funds)

Reksa dana berbentuk suatu perusahaan yang mempunyai kegiatan usaha mengelola portofolio efek. Investor yang tertarik berinvestasi pada reksa dana ini dapat membeli saham yang dikeluarkan perusahaan perusahaan tersebut.

2. Reksa Dana Kontrak Investasi Kolektif (Collective Investment Contract Funds) Reksa dana yang dibentuk berdasarkan suatu kontrak investasi kolektif antara manajer investasi dan bank kustodian. Investor yang tertarik berinvestasi pada reksa dana ini dapat membeli unit penyertaan reksa dana tersebut.

2.1.3.3.3 Jenis Reksa Dana Berdasarkan Kewajibannya

Menurut Widjaja dan Ramaniya (2006), jenis reksa dana berdasarkan kewajibannya dapat dibagi menjadi dua golongan besar reksa dana, yaitu:

Reksa Dana yang menerbitkan saham/ unit penyertaan dan menjualnya kepada investor namun tidak memiliki kewajiban untuk membeli saham/ unit penyertaan yang telah dijualnya. Investor hanya dapat menarik investasinya dengan cara menjual/mengalihkan saham/unit penyertaan yang dimilikinya kepada investor lain yang berminat.

2. Reksa Dana Terbuka (open end funds)

Reksa Dana yang menerbitkan saham/unit penyertaan dan menjualnya kepada investor dan memiliki kewajiban untuk membeli kembali saham/unit penyertaan yang telah dijualnya.

2.1.3.3.4 Jenis Reksa Dana Berdasarkan Strategi Investasinya

Menurut Cahyono (2000), jenis reksa dana berdasarkan strategi investasinya dapat dibagi menjadi empat golongan besar Reksa Dana, yaitu:

1. Aggressive Growth Funds

Strategi investasi dimana manajer investasi melakukan investasi terutama pada saham-saham perusahaan baru yang mempunyai potensi pertumbuhan yang sangat tinggi, walaupun bersifat spekulatif dan berisiko tinggi, namun jika berhasil akan memperoleh pendapatan yang bersumber pada kenaikan harga saham (capital gain) yang tinggi, walaupun dengan fluktuasi harga yang juga tinggi.

2. Growth Funds

pertumbuhan di atas rata-rata industri dan memperoleh pendapatan pada kenaikan harga saham (capital gain) yang optimal dengan mempertimbangkan risiko yang ada.

3. Growth Income Funds

Strategi investasi dimana manajer investasi melakukan investasi pada saham-saham perusahaan yang tumbuh sedikit dibawah rata-rata dan memiliki sejarah pembayaran dividen yang baik, dan memperoleh pendapatan bersumber pada potensi kenaikan harga (capital gain) dan pembayaran dividen.

4. Value Income Funds

Strategi investasi dimana manajer investasi melakukan investasi pada saham-saham perusahaan yang memiliki sejarah pembayaran dividen yang sangat baik, dan mempunyai pendapatan yang bersumber dari penerimaan dividen.

2.1.3.4 Kelebihan Reksa Dana

Secara umum, investor ingin mendapatkan kelebihan dalam setiap kegiatan investasi yang dilakukannya. Beberapa kelebihan yang dapat diterima oleh investor apabila berinvestasi pada reksa dana adalah sebagai berikut (Simatupang: 2010 ):

1. Pengelolaan profesional.

Pengelolaan reksa dana hanya boleh dilakukan oleh manajer investasi yang telah memiliki ijin sebagai tenaga ahli di bidang investasi.

2. Diversifikasi otomatis.

dana menunjukkan bahwa pengelolaan reksa dana terdiversifikasi secara otomatis. Hal ini sebagai salah satu syarat untuk pengamanan risiko dari kerugian yang besar akibat dari kejatuhan harga apabila portofolio investasi hanya terdiri dari satu atau dua efek saja.

3. Transparansi/Keterbukaan.

Dengan adanya kewajiban untuk menerbitkan prospektus reksa dana yang akan ditawarkan dan pengumuman NAB setiap hari di media serta menerbitkan laporan keuangan tahunan secara teratur menjadi keuntungan bagi investor karena memudahkannya dalam memantau perkembangan investasi yang dilakukannya.

4. Likuiditas Tinggi.

Pengumuman NAB setiap hari membuat investor dapat melihat fluktuasi nilai reksa dana dan menjual kembali unit penyertaannya setiap saat kepada manajer investasi.

5. Tersedia banyak alternatif pilihan jenis investasi reksa dana.

Banyaknya jenis invetasi reksa dana memungkinkan calon investor untuk memilih jenis reksa dana yang sesuai dengan preferensi terhadap risiko. 6. Mendorong meningkatkan supply dan demand di pasar modal.

diinvestasikan oleh manajer investasi yang mengelolanya di dalam portofolio efek-efek di pasar modal sehingga terjadi peningkatan demand efek.

2.1.3.5 Return dan Risiko Reksa Dana 2.1.3.5.1 Return Reksa Dana

Dalam berinvestasi setiap investor pasti mengharapkan tingkat return yang disyaratkan. Return reksa dana merupakan suatu nilai lebih yang diharapkan oleh investor yang akan diperoleh pada akhir periode tertentu. Return yang diharapkan (expected return) tentu saja dapat berbeda dengan return yang terjadi (actual return). Return reksa dana dapat berupa kenaikan NAB (Nilai Aktiva Bersih), jika NAB positif maka investor akan mendapatkan capital gain dan sebaliknya jika NAB negatif maka investor akan mendapatkan capital loss (ceteris paribus).

2.1.3.5.2 Risiko Reksa Dana

Tiap investasi pasti mengandung risiko, ada investasi yang berisiko rendah dan ada juga investasi yang berisiko tinggi. Begitu juga dengan reksa dana yang tidak luput dari risiko. Selain keuntungan yang dapat diterima oleh investor, ada beberapa risiko dalam berinvestasi dalam reksa dana (Widjaja, 2009), yaitu:

1) Risiko menurunnya Nilai Aktiva Bersih unit penyertaan.

2) Risiko Likuiditas.

Risiko ini timbul apabila investor yang memiliki unit penyertaan reksa dana secara masal melakukan penjualan kembali kepada manajer investasi, sehingga manjer investasi mengalami kesulitan likuiditas.

3) Risiko Pasar.

Risiko pasar adalah situasi ketika harga instrumen investasi mengalami penurunan yang disebabkan oleh menurunnya kinerja pasar saham atau pasar obligasi secara drastis, sehingga mengakibatkan NAB reksa dana mengalami penurunan.

4) Risiko default.

Risko paling fatal yang terjadi ketika manajer investasi membeli obligasi yang emitennya mengalami kesulitan keuangan sehingga tidak mampu membayar bunga atau pokok obligasi tersebut.

2.1.3.5.3 Hubungan antara Return dan Risiko Reksa Dana

Return

Risk

Tampak pada gambar bahwa hubungan antara return dan risiko adalah searah dan linear, hal ini bermakna bahwa semakin besar tingkat return yang disyaratkan oleh investor maka akan semakin besar pula risiko yang akan terjadi dan begitu juga sebaliknya, semakin rendah return yang disyaratkan oleh investor maka akan semakin kecil risiko yang akan terjadi, ceteris paribus.

2.1.3.6 Pengertian dan Penilaian Kinerja Reksa Dana 2.1.3.6.1 Pengertian Kinerja Reksa Dana

belum dibayar, fee broker yang belum dibayar serta pembelian efek yang belum dilunasi.

NAB perunit penyertaan adalah harga wajar dari portofolio suatu reksa dana setelah dikurangai biaya operasional kemudian dibagi jumlah unit penyertaan yang telah beredar (dimiliki investor) pada saat tersebut. NAB tidak bisa dipisahkan dari reksa dana karena istilah ini merupakan salah satu tolak ukur dalam memantau hasil dari suatu reksa dana. Besarnya NAB dapat berfluktuasi setiap hari, tergantung dari perubahan nilai efek dalam portofolio. Meningkatnya NAB mengindikasikan meningkatnya investasi pemegang unit penyertaan dan begitu juga sebaliknya (Fakhruddin dan Sopian, 2001).

Rumus untuk menghitung NAB adalah sebagai berikut :

NAB =(Jumlah Aset−Total Kewajiban) Jumlah Unit Penyertaan

2.1.3.6.2 Penilaian Kinerja Reksa Dana

Seperti telah dijelaskan sebelumnya bahwa untuk menilai kinerja sebuah reksa dana kita tidak bisa hanya melihat tingkat return yang dihasilkan reksa dana tersebut, tetapi kita juga harus memperhatikan faktor-faktor lain seperti tingkat risikonya. Dengan berdasarkan pada teori pasar modal, beberapa metode pengukuran kinerja reksa dana sudah memasukkan faktor return dan risiko dalam perhitungannya. Metode tersebut yaitu Metode Sharpe, Metode Treynor dan Metode Sortino.

1. Metode Sharpe

Metode Sharpe dikembangkan oleh William Sharpe dan sering juga disebut dengan reward-to-variability ratio. Metode Sharpe mendasarkan perhitungannya pada konsep garis pasar modal (capital market line) sebagai patok duga, yaitu dengan cara membagi premi risiko portofolio dengan standar deviasinya. Semakin tinggi nilai Rasio Sharpe semakin baik kinerja reksa dana. Untuk menghitung Indeks Sharpe, kita bisa menggunakan persamaan berikut ini:

Rumus perhitungan Sharpe (Brandy, 2002):

SP = R���� −R R������SBI σ

Dimana:

SP = Indeks Sharpe reksa dana saham

RR

���� = Rata−rata 𝑟𝑟𝑟𝑟𝑟𝑟𝑟𝑟𝑟𝑟𝑟𝑟 reksa dana saham

RSBI

������= Rata−rata tingkat suku bunga SBI

Indeks Sharpe dapat digunakan untuk membuat peringkat dari beberapa reksa dana saham berdasarkan kinerjanya. Semakin tinggi Indeks Sharpe suatu reksa dana saham dibanding reksa dana saham lainnya, maka semakin baik kinerja reksa dana saham tersebut.

2. Metode Treynor

Metode Treynor mengukur risk premium yang dihasilkan perunit risiko yang diambil dengan menggunakan pembagi beta (β) yang merupakan risiko fluktuasi relatif terhadap risiko pasar. Semakin tinggi nilai Rasio Treynor makin baik kinerja reksa dana saham.

Rumus perhitungan Treynor (Brandy, 2002):

TR =

RR

���� −R������SBI β

Keterangan:

TR = Indeks Treynor reksa dana saham

RR

���� = Rata−rata 𝑟𝑟𝑟𝑟𝑟𝑟𝑟𝑟𝑟𝑟𝑟𝑟 reksa dana saham

RSBI

������= Rata−rata tingkat suku bunga SBI

β = Beta reksa dana saham terhadap IHSG

berada di atas garis pasar sekuritas mempunyai kinerja di atas kinerja pasar. Semakin besar slope garis atau semakin besar Indeks Treynor yang dimiliki reksa dana saham, berarti kinerja reksa dana saham tersebut akan menjadi relatif baik dibanding reksa dana saham yang mempunyai Indeks Treynor yang lebih kecil.

3. Metode Sortino

Pada awal tahun 1980, DR. Frank A Sortino memperkenalkan suatu rasio baru. Rasio ini menghitung excess return portofolio dari Minimum Acceptable Return (MAR) untuk setiap downside deviation. Rasio ini kemudian dikenal

dengan nama Sortino ratio.

Mengutip dari jurnal yang ditulis oleh Frank A. Sortino dan Lee N. Price di tahun 1994 dikatakan bahwa :

If there is a minimum return that must be earned to accomplish some goal (the minimal acceptable return / MAR), then any returns below the MAR will produce unfavorable outcomes and any returns greater will produce good outcomes. The MAR separates the good volatility (above the MAR) from the bad volatility (below the MAR). (The Journal of Investing Fall 1994, 3)

Return yang berada di bawah MAR maka akan dianggap sebagai return yang tidak menguntungkan atau risiko dan return yang lebih besar dari MAR akan dikatakan sebagai return yang menguntungkan.

We argue that the proper measurement of risk should deal only with the returns that could have been below the MAR. Returns above the MAR should be viewed as a reward. (The Journal of Investing Fall 1994, 3)

Because standard deviation measures risk as dispersion on either side of the mean, it cannot distinguish between good volatility and bad volatility. Downside deviations measures the deviations below the MAR. (The Journal of Investing Fall 1994, 6)

Jadi dapat disimpulkan bahwa risiko sesungguhnya yang akan ditanggung oleh seorang investor adalah yang berada dibawah tingkat return minimum yang diharapkan oleh setiap investor.

Metode ini hampir serupa dengan pengukuran yang dilakukan oleh Metode Sharpe dengan dua perbedaan yang utama, yaitu imbal hasil aset bebas risiko diganti dengan imbal hasil minimum yang diharapkan dan standar deviasi yang digunakan hanya standar deviasi dari imbal hasil portofolio yang berada di bawah imbal hasil minimum yang ditetapkan, di mana dalam penelitian ini hasil minimum yang ditetapkan berasal dari nilai suku bunga Sertifikat Bank Indonesia.

Pengukuran risiko dengan menggunakan standar deviasi tidak bisa memisahkan perubahan / pergerakan yang baik dan yang buruk, oleh karena itu Sortino ratio menggunakan downside deviation dalam perhitungannya.

Adapun formula perhitungan yang digunakan adalah sebagai berikut:

Di mana:

SOR = Indeks Sortino

Rp = rata-rata return reksa dana saham

Rf = suku bunga bebas risiko yang ditetapkan sebagai MAR 𝜎𝜎Down= downside deviation

Downside deviation (dd) dihitung dengan rumus sebagai berikut :

𝐷𝐷𝐷𝐷2 = 1

𝑁𝑁 �(𝑆𝑆𝑅𝑅𝑟𝑟 − 𝑀𝑀𝑀𝑀𝑆𝑆) 𝑁𝑁

𝑟𝑟=1

Dimana:

Rpt = return reksa dana saham pada periode t, (Rpt ≤ MAR) MAR = minimum acceptable return, yaitu suku bunga bebas risiko Dengan syarat:

Jika (Rp – MAR) negatif, maka digunakan (Rp – MAR) Jika (Rp – MAR) positif, maka digunakan angka 0 2.1.4 Indeks Harga Saham Gabungan (IHSG) 2.1.4.1 Pengertian IHSG

2.1.4.2 Return IHSG

Return IHSG adalah nilai return pasar saham sub periode tertentu yang diperoleh dari nilai tukar Indeks Harga Saham Gabungan akhir bulan dikurangi dengan nilai akhir bulan sebelumnya Indeks Harga Saham Gabungan kemudian hasilnya dibagi dengan nilai akhir bulan sebelumnya Indeks Harga Saham Gabungan. Return IHSG kerap digunakan sebagai benchmark pada reksa dana saham. Alasan pemakaian IHSG adalah karena IHSG merupakan portofolio saham yang menggambarkan kondisi pasar secara umum sehingga pada reksa dana saham yang mayoritas (minimal 80%) dananya diinvestasikan pada instrumen saham, maka IHSG sangat sesuai digunakan sebagai benchmark. Pengukurannya dirumuskan sebagai berikut :

RP =

IHSGt−IHSGt−1 IHSGt−1

Dimana:

RP = Return IHSG

IHSGt = Return Pasar IHSG akhir bulan

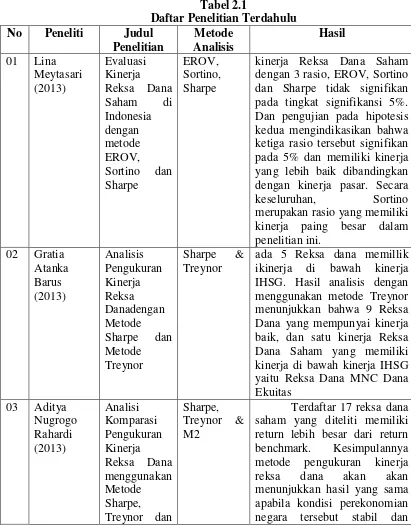

2.2Penelitian Terdahulu

kinerja Reksa Dana Saham dengan 3 rasio, EROV, Sortino dan Sharpe tidak signifikan pada tingkat signifikansi 5%. Dan pengujian pada hipotesis kedua mengindikasikan bahwa ketiga rasio tersebut signifikan pada 5% dan memiliki kinerja yang lebih baik dibandingkan dengan kinerja pasar. Secara

keseluruhan, Sortino merupakan rasio yang memiliki

kinerja paing besar dalam penelitian ini.

ada 5 Reksa dana memillik ikinerja di bawah kinerja IHSG. Hasil analisis dengan menggunakan metode Treynor menunjukkan bahwa 9 Reksa Dana yang mempunyai kinerja baik, dan satu kinerja Reksa Dana Saham yang memiliki kinerja di bawah kinerja IHSG yaitu Reksa Dana MNC Dana Ekuitas

M2 portofolio reksadana telah memiliki kontrol yang lebih baik untuk risiko sistematis daripada komponen lainnya. Dan dengaan menggunakan Anova dan Multiple Anova,

menunjukkan bahwa perputaran portofolio perusahaan terbukti positif dan

signifikan dalam kinerja 71.50%, dan didukung oleh hasil pengujiaan menggunakan chi-square dimana hipotesis yang menyatakan terdapat konsistensi antara kinerja Reksa Dana terbukti dan didapatkan 9 Reksa Dana yang tergolong superior.

2.3 Kerangka Konseptual

Pengukuran kinerja menggunakan data historis reksa dana berupa return dan risiko dapat mempermudah investor menentukan reksa dana saham mana yang akan dijadikan sebagai pilihan investasinya.

Penelitian ini bertujuan untuk menganalisis perbedaan kinerja antara reksa dana saham dan IHSG di Indonesia dengan menggunakan Metode Sharpe, Metode

Treynor dan Metode Sortino dalam rangka pemilihan reksa dana saham yang tepat untuk dijadikan sebagai wahana berinvestasi.

Berdasarkan tinjauan pustaka dan penelitian terdahulu yang telah diuraikan, kerangka pemikiran penelitian ini dapat digambarkan pada gambar berikut:

Gambar 2.2 Kerangka Konseptual 2.4 Hipotesis Penelitian

Berdasarkan rumusan masalah dan kerangka pemikiran teoritis yang telah diuraikan sebelumnya, maka hipotesis penelitian yang dapat dirumuskan adalah sebagai berikut:

1. Terdapat perbedaan rata-rata kinerja reksa dana saham dan IHSG dengan menggunakan Metode Sharpe di Bursa Efek Indonesia periode Tahun 2012-2014 2. Terdapat perbedaan rata-rata kinerja reksa dana saham dan IHSG dengan

menggunakan Metode Treynor di Bursa Efek Indonesia periode Tahun 2012-2014 3. Terdapat perbedaan rata-rata kinerja reksa dana saham dan IHSG dengan

menggunakan Metode Sortino di Bursa Efek Indonesia periode Tahun 2012-2014 Rata-rata kinerja reksa

dana saham dengan Metode Sharpe, Metode

Treynor dan Metode

Rata-rata kinerja IHSG dengan Metode Sharpe,