MEMAKNAI KEARIFAN LOKAL PADA PERUSAHAAN KELUARGA

HARTA (SUGIH TANPA BANDHA) =

UTANG (TULUNG-TINULUNG) + MODAL (TUNA SATAK BATHI SANAK)

+ KATENTREMAN ATI

Titik Setyaningsih

Fakultas Ekonomi dan Bisnis

Universitas Sebelas Maret Surakarta

Abstract

This study aims to get the meaning of local wisdom implementation

in accounting equation and accounting transactions. This study used Case

Study Research (CSR) approach. A single case study approach was choosen

because data from one company was enough to achieve the research

objective. The research objective was to find out the problems of

implementation local wisdom value. Therefore, descriptive

practice-oriented research was conducted. Data were gathered through observation

and open interview with owner of company X.

The finding shows local wisdom value can be implemented at

company X eventhough the owner recoqnize there are implemented only in a

few transactions. Accounting equation based on local wisdom value become

more valuable because we can get the meaning of “katentreman ati”(real

happiness).We have to dignify local wisdom value to achieve good

governance principles.

The limitation of this study is data collection only gathered from one

company. In addition, the real observation about participant’s activities is

limited only several transactions.

However, this study raises two interesting problems to think about

implementation local wisdom value: exploration local genius and

alternative local wisdom mind set in accounting. Thereby, the local wisdom

value could be well implemented in accounting.

Keyword: local wisdom value, accounting equation, accounting

transaction, descriptive practice-oriented research.

PENDAHULUAN

Akuntansi (accounting) adalah sistem informasi yang mengukur aktivitas bisnis,

memroses data menjadi laporan, dan mengkomunikasikan hasilnya kepada para pengambil

keputusan. Akuntansi merupakan “bahasa bisnis”. Semakin baik seseorang memahami bahasa

akuntansi maka semakin baik ia dapat mengelola bisnisnya (Horngren dan Harrison, 2007).

Menurut Sartini (2004) kearifan lokal adalah gagasan-gagasan setempat yang bersifat

bijaksana, penuh kearifan, bernilai baik, yang tertanam dan diikuti oleh anggota masyarakatnya.

Kearifan lokal terbentuk sebagai keunggulan budaya masyarakat setempat maupun kondisi

geografis dalam arti luas. Kearifan lokal merupakan produk budaya masa lalu yang patut secara

terus-menerus dijadikan pegangan hidup. Meskipun bernilai lokal tetapi nilai yang terkandung

di dalamnya dianggap sangat universal.

Apabila dalam usahanya memupuk keuntungan atas bisnis yang digelutinya perusahaan

menimbulkan gejala sosial yang merugikan masyarakat, maka secara sosial perusahaan akan

berhadapan dengan masyarakat, apakah itu masyarakat luas maupun mereka yang terlibat di

dalam perusahaan. Bisnis yang berkelanjutan adalah selain perusahaan mengupayakan meraih

keuntungan, perusahaan harus memperhatikan dampak usahanya terhadap lingkungan dan

mempertanggungjawabkan usahanya kepada masyarakat (Savitz & Weber dalam Fauzi et al

2013).

Pelaporan akuntansi yang menyesatkan pernah dilaporkan oleh Enron Corporation.

Demikian juga WorldCom, sebuah penyedia layanan telepon jarak jauh terkemuka telah

mengakui suatu pos sebagai beban padahal sebenarnya adalah aktiva. Skandal tersebut dan yang

lainnya telah menggoyahkan komunitas bisnis dan merusak kepercayaan investor. Hal ini

membuat pemerintah Amerika Serikat mengambil tindakan strategis yaitu dengan

memberlakukan Sarbanes-Oxley Act yang menyatakan bahwa memalsukan laporan keuangan

merupakan tindakan kriminal. Praktik yang etis merupakan pelaksanaan bisnis yang baik.

Kejujuran selalu lebih baik dari kebohongan dan hal ini berlaku baik di dalam akuntansi, bisnis,

maupun dalam kehidupan (Horngren dan Harrison, 2007).

Transaksi ilegal antara manajemen Bank Mizuho dengan mafia yang paling ditakuti di

Jepang (Yakuza) membuat kekhawatiran publik Jepang (Kompas.com, 2013). Transaksi itu

meskipun kecil dikhawatirkan mengulang ambruknya Yamaichi pada tahun 1997 yang pernah

melakukan transaksi tobashi dengan Yakuza sehingga tidak membukukan utang senilai 200

miliar (Setyaningsih, 1999).

Kasus yang paling disorot akhir-akhir ini di Indonesia adalah kasus bail out Bank

Century yang masih dalam proses penyelesaian KPK. Jusuf Kalla menilai bahwa bail out Bank

Century adalah kebijakan yang salah dan tidak memiliki landasan aturan. Kalla juga

mengatakan bahwa Bank Century dirampok pemiliknya sendiri jadi pemiliknyalah yang harus

Kasus di atas menunjukkan perlunya pemahaman nilai kearifan lokal dalam akuntansi.

Kearifan lokal memiliki andil dalam bertransaksi. Pertanggungjawaban usaha yang dijalankan

oleh perusahaan terhadap masyarakat menuntut adanya penghargaan pada nilai-nilai kearifan

lokal, sehingga ada keharmonisan antara usaha, masyarakat, lingkungan dan Tuhan.

Penelitian kearifan lokal dalam bidang akuntansi telah dilakukan oleh beberapa peneliti

(Hanif et al 2013, Wibowo 2014). Temuan Hanif et al (2013) menunjukkan grup restoran

Padang X memiliki keunikan tersendiri dalam tata kelolanya. Sistem bagi hasil terlaksana

dengan baik dengan mengutamakan prinsip good governance. Piti (uang) satu rupiah adalah

milik bersama, sehingga mengikat perilaku mereka untuk saling bekerjasama untuk mencapai

tujuan organisasi. Wibowo (2014) menelaah kearifan lokal lumbung desa atau bank padi

sebagai social safety nets bagi masyarakat pedesaan untuk meningkatkan sistem ketahanan

pangan masyarakat desa dengan nilai gotong-royong dan mengutamakan tujuan kemakmuran

bersama melalui peningkatan good governance.

Penelitian ini berusaha untuk mencari makna kearifan lokal terutama dalam pelaksanaan

transaksi serta persamaan akuntansinya di perusahaan keluarga. Perbedaan penelitian ini dengan

penelitian sebelumnya adalah penelitian ini menjelaskan implikasi hasil jika suatu transaksi

dilandasi dengan nilai kearifan lokal dan jika suatu transaksi terjadi dengan mengabaikan nilai

kearifan lokal. Harapannya adalah agar dapat digali nilai kearifan lokal untuk memberi makna

pada aktivitas bisnis yang kita jalankan dan persamaan akuntansi yang selama ini telah kita

terapkan sehingga bisnis yang berjalan tidak saja mengembangkan sisi ekonomi, sosial dan

masyarakat serta bertanggungjawab kepada Tuhan, namun juga mampu mengembangkan

kebudayaan luhur bangsa.

TINJAUAN PUSTAKA Teori Akuntansi

Akuntansi (accounting) adalah sistem informasi yang mengukur aktivitas bisnis,

memroses data menjadi laporan, dan mengkomunikasikan hasilnya kepada para pengambil

keputusan. Akuntansi merupakan “bahasa bisnis”. Semakin baik seseorang memahami bahasa

akuntansi maka semakin baik ia dapat mengelola bisnisnya (Horngren dan Harrison, 2007).

Teori akuntansi mulai mengalami pergeseran dari normatif ke positif. Watt &

Zimmerman (1986) mengembangkan pendekatan positif yang lebih berorientasi pada penelitian

empiris dan menjustifikasi berbagai teknik atau metode akuntansi yang sekarang digunakan atau

mencari model baru untuk pengembangan teori akuntansi di kemudian hari. Penjelasan atau

prediksi dilakukan menurut kesesuaiannya dengan observasi dengan dunia nyata.

Berbagai pendekatan digunakan untuk memformulasi sebuah teori akuntansi.

Berdasarkan kelebihan dan kelemahan masing-masing pendekatan, kita dapat mengharapkan

teori akuntansi yang terpadu. Pandangan ini mungkin akan dilanjutkan oleh semua orang yang

percaya bahwa kemajuan dalam akuntansi akan terjadi melalui akumulasi gagasan-gagasan atau

evolusi. Pandangan seperti itu mensyaratkan penerimaan sebagian besar pendekatan yang

diusulkan sebagai penyumbang potensial bagi sebuah teori akuntansi yang final, terpadu, atau

komprehensif.

Akuntansi: suatu ilmu yang multiparadigma

Jika akuntansi berada dalam tahap krisis, maka menjadi mungkin untuk mengidentifikasi

berbagai paradigma yang saling bersaing. Dengan kata lain, akuntansi adalah sebuah sains

multiparadigmatik, yang masing-masing saling bersaing untuk menguasai disiplin akuntansi.

Masing-masing paradigma akuntansi yang ada akan berisi contoh, teori, dan metodenya

sendiri. Secara lebih spesifik, “masing-masing paradigma akuntansi yang saling bersaing saat

ini cenderung untuk menspesifikasi domain empiris di mana sebuah teori akuntansi harus

berada”. Teori Positif dikritik oleh beberapa peneliti yang dapat dikelompokkan menjadi 3

kelompok, yaitu (1)kritik terhadap filosofi, positif menganut bahwa peneliti berada di luar area

penelitian serta memaksimalkan utility-nya. Hal ini tidak mungkin terjadi karena peneliti selalu

berada pada area yang ditelitinya dan maksimalitas utility tidak mungkin dicapai hanya sebatas

pada kepuasan (2) kritik terhadap metodologi, teori positif menganut pendekatan bahwa

maksimalisasi keuntungan dapat diperoleh melalui harga keseimbangan pasar. Hal ini tidak

mungkin karena penelitian dengan harga keseimbangan pasar sangat sedikit pengaruhnya

terhadap kontribusi penelitian akuntansi. (3) kritik terhadap penelitian dengan pendekatan

ekonomi, yaitu pemaksimalisasi individu yang tidak mungkin atau tidak mudah untuk

menghitungnya (Januarti, 2004).

Etika dan Dimensi Bisnis

Etika pada intinya mempelajari perilaku dan tindakan seseorang dan kelompok atau

lembaga yang dianggap baik atau tidak baik. Menurut Agoes dan Ardana (2009) inti dari etika

manusia utuh adalah keseimbangan pada (1) kepentingan pribadi, kepentingan masyarakat, dan

kepentingan Tuhan; (2) keseimbangan modal materi, modal sosial, dan modal spiritual; (3)

kebahagiaan lahir (duniawi), kesejahteraan masyarakat, dan kebahagiaan batin atau surgawi;

serta keseimbangan antara hak (individu) dengan kewajiban kepada masyarakat dan Tuhan.

Etis tidaknya bisnis meliputi dimensi ekonomi, etika, hukum, sosial dan spiritual.

Dimensi ekonomi memandang bisnis sebagai kegiatan produktif untuk mencari keuntungan.

Aktivitas bisnis dalam merealisasikan keuntungan harus bisa dipertanggungjawabkan sehingga

tidak merugikan masyarakat dan tidak merusak lingkungan (dimensi etis). Dimensi hukum

mensyaratkan perusahaan harus tunduk pada peraturan perundangan yang berlaku dalam suatu

negara. Sebagai dimensi sosial, perusahaan harus bisa menghasilkan barang dan jasa yang

diperlukan oleh masyarakat dan mampu melayani kebutuhan masyarakat. Kegiatan bisnis juga

ibadah (God devotion); bisnis bertujuan untuk memajukan kesejahteraan masyarakat

(prosperous society); dan dalam menjalankan aktivitas bisnis, pengelola mampu menjamin

kelestarian alam (Peschke S.V.D dalam Agoes dan Ardana, 2009).

Kearifan Lokal dan Hakikat Manusia Utuh

Kearifan lokal (local wisdom) dapat dipahami sebagai gagasan-gagasan lokal yang

bersifat bijaksana, penuh kearifan dan bernilai yang tertanam dan diikuti oleh warga

masyarakatnya (Kartawinata, 2011). Dalam konsep antropologi, kearifan lokal dikenal pula

sebagai pengetahuan setempat, atau kecerdasan setempat, yang menjadi dasar identitas

kebudayaan.

Menurut Sartini (2004) kearifan lokal adalah gagasan-gagasan setempat yang bersifat

bijaksana, penuh kearifan, bernilai baik, yang tertanam dan diikuti oleh anggota masyarakatnya.

Kearifan lokal terbentuk sebagai keunggulan budaya masyarakat setempat maupun kondisi

geografis dalam arti luas. Kearifan lokal merupakan produk budaya masa lalu yang patut secara

terus-menerus dijadikan pegangan hidup. Meskipun bernilai lokal tetapi nilai yang terkandung

di dalamnya dianggap sangat universal.

Tujuan kearifan lokal memiliki orientasi pada aspek lahir dan batin meliputi semua aspek

kehidupan yaitu dalam kaitannya dengan ekonomi, politik, religius, sosial dan sebagainya.

Sementara itu, orientasi lahir yang mendasari budaya “luar” didasarkan pada kapitalisme,

individualism, dan intelektualisme (Suratno dan Heniy, 2009).

Teori teonom dikemukakan oleh Peschke S.V.D dalam Agoes dan Ardana (2009) yang

mengatakan bahwa karakter moral manusia ditentukan secara hakiki oleh kesesuaian

hubungannya dengan kehendak Tuhan. Perilaku manusia secara moral dianggap baik jika

sepadan dengan kehendak atau aturan Tuhan.

Covey (2005) telah mengingatkan bahwa untuk membangun manusia berkarakter,

diperlukan pengembangan kompetensi secara utuh dan seimbang terhadap empat kemampuan

manusia yaitu tubuh (physic quotient or PQ); intelektual (intellectual quotient or IQ); hati

(emotional quotient or EQ); dan jiwa/roh (spiritual quotient or SQ). Sedangkan Menurut Nafis

(2006) hakikat manusia utuh yaitu menjaga keseimbangan psiko etika, sosio etika dan teo etika.

Suratno dan Heniy (2009) menegaskan perlunya mengkaji kembali apakah budaya “luar”

lebih sesuai dengan kehidupan dan perlunya masyarakat memiliki pemahaman yang utuh

terhadap kodrat atau jati diri seseorang sebagai makhluk pribadi, makhluk sosial, dan makhluk

ciptaan Tuhan. Oleh sebab itu, setiap tindakan manusia harus selalu berorientasi pada hasil yang

mampu memberikan kenikmatan secara lahir terlebih secara batin. Kearifan lokal adalah budaya

luhur yang mendukung teori etika dan akan menghasilkan kecerdasan lokal.

Adanya kecerdasan lokal (local genius) suatu masyarakat akan turut memajukan

kebudayaan asing untuk disesuaikan zaman serta tuntutan kebutuhan masyarakat. Kecerdasan

lokal tumbuh dari tradisi yang dikembangkan dan berjalan sebelumnya. Unsur-unsur

kebudayaan yang tidak diterima masyarakat sesuai hukum kebudayaan akan ditinggalkan.

Masyarakat Jawa dikenal toleran dan memiliki alasan pembenaran atas setiap kejadian

(Kompas, 22 Mei 2014).

Good Governance (Tata Kelola yang Baik)

Menurut National Committee on Governance (NCG, 2006) mempublikasikan Kode

Indonesia tentang Tata Kelola Perusahaan yang baik yang meliputi lima prinsip yaitu

transparansi (transparency), akuntabilitas (accountability), responsiblitas (responsibility),

independensi (independency), dan kesetaraan (fairness). Kelima prinsip tersebut berjalan secara

integral.

Transparansi artinya kewajiban bagi pengelola untuk menjalankan prinsip keterbukaan

dalam proses keputusan dan penyampaian informasi kepada semua pemangku kepentingan.

Akuntabilitas adalah prinsip dimana para pengelola berkewajiban untuk membina sistem

akuntansi yang efektif untuk menghasilkan laporan keuangan yang bisa dipercaya.

Responsibilitas merupakan prinsip dimana pengelola wajib memberikan pertanggungjawaban

atas semua tindakan dalam mengelola perusahaan kepada para pemangku kepentingan sebagi

wujud kepercayaan yang diberikan kepadanya. Independensi yaitu keadaan dimana pengelola

dalam mengambil keputusan bersifat professional, mandiri, bebas dari konflik kepentingan dan

bebas dari tekanan mana pun yang bertentangan dengan perundang-undangan dan

prinsip-prinsip pengelolaan yang sehat. Kesetaraan mengandung arti para pengelola memperlakukan

semua pemangku kepentingan secara adil dan setara, baik pemangku kepentingan primer

(pemasok, pelanggan, karyawan, dan pemodal) maupun pemangku kepentingan sekunder

(pemerintah, masyarakat, dan yang lainnya).

Penelitian Terdahulu

Temuan Hanif et al (2013) menunjukkan grup restoran Padang X memiliki keunikan

tersendiri dalam tata kelolanya. Sistem bagi hasil terlaksana dengan baik dengan mengutamakan

prinsip good governance sehingga semua anggota organisasi restoran memiliki informasi yang

simetri mulai dari bagian cuci piring sampai pada jajaran manajemen dan investor memiliki

akses yang sama terhadap informasi keuangan. Piti (uang) satu rupiah adalah milik bersama,

sehingga mengikat perilaku mereka untuk saling bekerjasama untuk mencapai tujuan organisasi.

Wibowo (2014) telah menelaah kearifan lokal lumbung desa atau bank padi sebagai

social safety nets bagi masyarakat pedesaan untuk meningkatkan sistem ketahanan pangan

masyarakat desa dengan nilai gotong-royong dan mengutamakan tujuan kemakmuran bersama

melalui peningkatan good governance. Lumbung desa dapat meningkatkan ketahanan pangan

METODE PENELITIAN

Metode kualitatif dipakai dalam penelitian ini untuk mengeksplorasi pengertian yang

lebih baik mengenai fenomena. Kelebihan dari metode kualitatif adalah kemampuan

menganalisa lingkungan secara natural (Sekaran 2003).

Cresswell (2010) menjelaskan ada lima tipe penelitian kualitatif yaitu studi

fenomenologi, studi etnografi, grounded theory qualitative research, studi biografi, dan studi

kasus (case study). Penelitian ini menggunakan studi kasus dan bersifat single case study.

Paradigma yang digunakan dalam penelitian ini menggunakan Paradigma interpretif

memfokuskan pada pola pikir, etika, dan perilaku manusia dianggap sebagai suatu tindakan

yang melibatkan niat, kesadaran, dan alasan tertentu yang tergantung pada makna dan

interpretasi manusia dalam memahami dan memandang fenomena sosial (Bungin, 2007:46).

Pengumpulan Data

Pengumpulan data dilakukan dengan observasi mendalam terhadap aktivitas organisasi.

Tahapan pengumpulan informasi sebagai berikut:

1. Focus Group Discussion (FGD).

FGD ini melibatkan nara sumber yang terkait dengan kearifan lokal. Pelaksanaan FGD

diharapkan agar bisa mengidentifikasi berbagai persoalan kontekstual terkait dengan

nilai-nilai kearifan lokal.

2. Observasi

Observasi dimaksudkan untuk mengumpulkan data primer dan sekunder dengan

melihat secara langsung aktivitas manajemen perusahaan, pelanggan, pemasok dan

pihak lain yang terkait dengan transaksi akuntansi perusahaan.

Analisis Data.

Penelitian ini merupakan Practice-oriented research. Dalam penelitian ini tidak ada

hipotesis yang perlu dicari maupun diuji, maka penelitian semacam ini disebut descriptive

practice-oriented research (Dul dan Tony, 2008).

Analisis data yang digunakan dalam penelitian ini berorientasi praktik (practice-oriented

research) karena bertujuan memberi kontribusi pengalaman untuk mencari solusi atau

mengklarifikasi penerapan transaksi akuntansi melalui pemahaman nilai-nilai kearifan lokal

oleh perusahaan keluarga. Penelitian dilakukan tanpa perlu menemukan dan menguji hipotesis,

dengan pertimbangan penentuan hipotesis akan membatasi penelitian, padahal penulis

bermaksud mengeksplorasi pemahaman dan kendala penerapan nilai-nilai kearifan lokal itu

sendiri.

Triangulasi data dilakukan dengan membandingkan interview dengan data observasi.

HASIL DAN PEMBAHASAN

PERSAMAAN AKUNTANSI BERBASIS KEARIFAN LOKAL

Alat dasar akuntansi adalah persamaan akuntansi (accounting equation). Persamaan

akuntansi ini mengukur sumber daya perusahaan dan klaim atas sumber daya tersebut. Aktiva

(assets) adalah sumber daya ekonomi yang diharapkan memberikan manfaat kepada perusahaan

di masa depan. Klaim terhadap aktiva berasal dari dua sumber yaitu kewajiban dan ekuitas

pemilik (modal). Kewajiban (liabilities) adalah utang yang harus dibayar kepada pihak luar,

yang disebut kreditor. Klaim pemilik terhadap aktiva perusahaan disebut ekuitas pemilik

(owners equity), atau modal (capital). Klaim pihak internal ini sudah ada sejak pemilik

menginvestasikan aktiva dalam perusahaan (Horngren dan Harrison, 2007).

Ajaran leluhur dalam kearifan lokal bermaksud untuk menyelaraskan pola pikir (mind set)

dengan nilai-nilai luhur bangsa terutama masyarakat. Harta (sugih tanpa bandha) secara kasat

mata sepertinya tidak mungkin berarti “kaya tetapi tidak berharta”. Orang jawa memiliki sikap

hidup samadya (sewajarnya atau secukupnya), yang menggambarkan tidak adanya orientasi

pada harta benda, atau ngoyak kadonyan (mengejar harta) secara berlebihan. Sikap luhur itu

menyangkut peran sosial dari seseorang. Orang yang berbudi luhur adalah orang-orang yang

memiliki andil atau manfaat bagi kehidupan orang lain (Supardi dan Heniy, 2009).

Perusahaan keluarga mengelola usaha dengan prinsip gotong-royong antar sesama

anggota keluarga. Harta dalam perusahaan bisa berwujud kas, piutang, persediaan,

perlengkapan kantor, peralatan, kendaraan, tanah, bangunan dan berbagai akun lainnya namun

ditujukan untuk kemaslahatan anggota keluarga pada khususnya dan masyarakat pada

umumnya. Keyakinan pada kehidupan berikutnya membawa pada keyakinan bahwa harta tidak

akan dibawa mati, jadi diinvestasikan kembali pada kebajikan.

Bagi orang Jawa, harta bukan segala-galanya. Kebahagiaan bukan hanya ditentukan

dengan banyaknya harta. Kebahagiaan yang sangat besar nilainya dan tidak dapat diukur orang

per orang adalah ketentraman hidup.

Tuna satak bathi sanak” berarti bathi (untung atau laba) selaras dengan sugih tanpa

bandha dalam urusan dagang tidak selamanya berupa bathi dhuwit atau bathi satak (laba uang).

Bagi seorang pedagang yang dalam Bahasa Jawa disebut bakul, mendapat saudara atau rekanan

dalam berusaha pun dihitung sebagai laba. Sebagai pedagang, ia berupaya membahagiakan

pembeli agar terjalin hubungan yang harmonis dan lestari. Seorang pedagang lebih memilih laba

sedikit tetapi mendapat saudara yang banyak (Suratno dan Heniy, 2009). Hal ini yang menjadi

modal untuk membangun usaha.

Bekal tuna satak bathi sanak membangun jaringan pelanggan agar loyal terhadap

perusahaan. Pelanggan yang semakin banyak tentu akan menambah nilai perusahaan dan

kepercayaan terhadap produk yang dipasarkan akan terbina. Sikap seperti ini membuat kas

Usaha selain memerlukan modal terkadang harus berutang. Utang konvensional ke bank

tentu menimbulkan konsekuensi pembayaran bunga pinjaman. Utang dalam kearifan lokal

masyarakat jawa bisa dilakukan dengan untaian ”urip tulung tinulung” yang artinya

tolong-menolong. Hal ini berarti bahwa dalam hidup seseorang harus saling tolong-menolong dengan

sesama baik dalam kondisi menderita maupun bahagia. Tujuannya adalah untuk meringankan

beban seseorang atau meringankan beban bersama.

Utang yang didasari niat tulung-tinulung tidak menuntut bunga pinjaman dengan patokan

tertentu seperti bank. Utang seperti ini menghargai niat mengembalikan utang dengan waktu

dan jumlah sesuai kemampuan peminjam. Misalnya ketika kita meminjam usaha dari sanak

sedhulur, pinjaman semacam ini bisa dikembalikan tanpa bunga. Kalaupun dikembalikan lebih

dari pinjaman, kelebihan pengembalian pinjaman itu disesuaikan kemampuan si peminjam

dengan dilandasi ikhlas serta tidak memberatkan saudara.

Menurut cerita wayang purwa Pandhu Sraya (bantuan), orang yang bijak akan selalu

mengajarkan ilmu pengetahuannya kepada orang lain sehingga menjadi pandai mengatasi

kesulitan hidup yang dihadapi (Probohardjono, 1989). Suratno dan Heniy (2009)

mengemukakan pihak yang membantu atau memberikan pinjaman sebaiknya ia tidak berpikiran

bahwa pinjaman atau bantuan itu harus dibalas atau dikembalikan kepadanya. Ia harus ikhlas

dan rila legawa ketika membantu dan menolong orang lain. Ketika ada orang yang tidak

mampu membalas kebaikan yang pernah kita berikan padanya, alangkah baiknya kita memaknai

kebaikan kita tersebut sebagai tanaman yang akan kita petik buahnya di kelak kemudian hari.

Tabel 1 Di sini

Tabel 1 menunjukkan perbedaan persamaan akuntansi yang tercapai dengan berbasis

pada kearifan lokal yaitu tercapainya katentreman ati. Orang jawa memiliki keyakinan bahwa

sapa nandur bakal ngundhuh (siapa menanam akan memetik). Praktik akuntansi yang

dilaksanakan dengan didasarkan pada nilai-nilai kearifan lokal akan mencapai kebahagiaan lahir

dan batin yang bisa dituai di dunia dan akhirat, artinya tidak hanya dipertanggungjawabkan di

masyarakat dan lingkungan yang saat ini sedang berlangsung, namun juga

dipertanggungjawabkan kepada Tuhan.

Persamaan akuntansi berdasarkan kearifan lokal mendukung prinsip GCG terutama

prinsip pertanggungjawaban dan teori teonom yang mengaitkan semua hal terjadi karena ada

kekuatan Tuhan. Kecerdasan dan kearifan lokal mendukung hakikat manusia utuh (Covey,

2005; Nafis 2006). Hal yang membedakan adalah hakikat manusia utuh berdasarkan kearifan

lokal (local wisdom) melahirkan kecerdasan lokal (local jenius) sebagai wujud pengabdian

kepada Tuhan (God devotion). Kecerdasan lokal menyatukan semua unsur baik PQ, IQ, EQ dan

TRANSAKSI BERBASIS KEARIFAN LOKAL DAN TANPA KEARIFAN LOKAL Observasi terhadap bentuk kearifan lokal dilakukan pada perusahaan X. Perusahaan ini

adalah perusahaan keluarga yang pemiliknya adalah orang jawa asli. Penghayatan nilai-nilai

kearifan lokal didapatkan karena ada kedekatan hubungan pemilik dengan nara sumber di

Keraton Surakarta.

Hanya beberapa ilustrasi transaksi yang diperkenankan karena memang pada dasarnya

pemilik perusahaan X belum merasa sepenuhnya mampu menjalankan nilai-nilai kearifan lokal

jawa yang sangat banyak, luhur dan bijaksana. Pemilik masih mengkombinasikan transaksi

akuntansi konvensional dan kearifan lokal yang dia mampu untuk dilaksanakan. Beberapa

ilustrasi transaksi tersebut adalah:

1. Keputusan untuk tidak membeli mesin finishing

Perusahaan bergerak pada usaha percetakan dan perdagangan. Untuk menghasilkan buku

jadi diperlukan mesin finishing. Bila mesin ini dibeli maka akan mampu mengefisienkan biaya

untuk menghasilkan buku jadi yang siap dipasarkan. Walau sudah diberi penawaran harga yang

terjangkau, kas perusahaan juga tersedia untuk membeli, namun pemilik tetap saja bersikukuh

tidak membeli mesin.

Pemilik menyadari bahwa masyarakat sekitar masih banyak yang menganggur.

Perusahaan menaruh lembaran buku ke rumah-rumah warga yang bersedia menjilid buku.

Warga menjilid buku dan menyetorkan hasil jilidan ke perusahaan. Upah menjilid sesuai buku

jadi. Data biaya finishing diperoleh mulai Januari sampai April 2014.

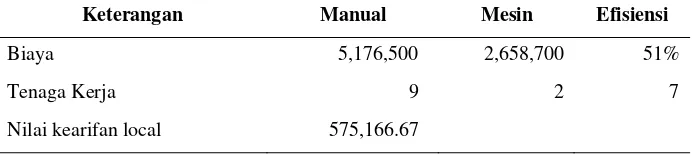

Tabel 2 Di sini

Tabel 2 menunjukkan adanya perhatian yang diberikan oleh pemilik perusahaan untuk

memberdayakan sebanyak 9 warga yang semula menganggur menjadi pekerja. Nilai kearifan

lokal rata-rata per warga adalah Rp 575.166, 67. Sedangkan apabila pemilik mengambil

keputusan untuk membeli mesin maka akan diperoleh nilai efisiensi biaya usaha sebesar 51%

lebih hemat daripada menggunakan manual, namun harus menghentikan aliran penghasilan 7

warga sehingga nilai kearifan lokal di sini dianggap tidak ada. Berdasarkan pertimbangan inilah

maka pemilik membuat keputusan untuk tidak membeli mesin tersebut. Keputusan ini

didasarkan pada pertimbangan pemilik yang mengemukakan bahwa:

“Saya ingin perusahaan bisa menjadi proyek padat karya bagi masyarakat sekitar. Sudah

lama Saya diberi penawaran mesin finishing, tapi tidak Saya ambil. Masih banyak warga

sekitar yang menggantungkan hidup dari jilidan. Meskipun itu berarti ongkos

penyelesaian finishing lebih besar, ya biar saja. Nyuwun gantos mawon dumateng Gusti

Pertimbangan pemilik tersebut mendukung prinsip GCG yaitu prinsip akuntabilitas,

kemandirian, kesetaraan dan pertanggungjawaban. Pemilik berusaha membangun hubungan

baik terhadap masyarakat sekitar walaupun ongkos usaha tidak seefisien yang diharapkan (tuna

satak bathi sanak). Akuntabilitas perusahaan X dalam jangka pendek barangkali belum tercapai

secara efektif dan efisien, namun akuntabilitas jangka panjang akan tercapai karena hubungan

baik dengan masyarakat merupakan investasi yang lebih bernilai. Keputusan ini juga

mendukung teori teo etika (Nafis, 2006) yang mengembalikan semua transaksi yang dikelola

perusahaan sebagai sarana ibadah kepada Tuhan (spiritual).

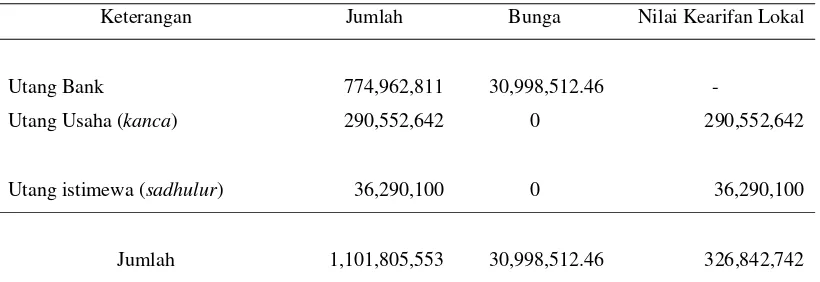

2. Transaksi utang kepada saudara (sanak sadhulur)

Pemilik perusahaan X memiliki utang bank dan utang usaha. Utang usaha juga diperoleh

dari pinjaman saudara (sadhulur), transaksi ini dicatat dalam utang istimewa. Yang menarik

adalah transaksi utang sanak sadhulur (saudara) ini tidak mensyaratkan bunga sehingga lebih

fleksibel dan lebih murah daripada utang bank. Pengembalian pinjaman didasari oleh rasa saling

percaya. Apabila ada kelebihan pinjaman, itu pun dilakukan sesuai kemampuan pemilik dan

bukan merupakan suatu kewajiban. Pemilik juga memiliki utang usaha dengan mantan rekan

kerja (kanca) dan juga pada sahabat yang punya usaha.

Tabel 3 Di sini

Perusahaan X diharuskan membayar bunga atas utang bank Rp 774.962.811, 00. Bunga

bank diasumsikan 12% per tahun dan dihitung selama 4 bulan yaitu Januari, Pebruari, Maret,

dan April 2014 sehingga diperoleh bunga bank sebesar Rp 30.998.512, 46. Utang ke sahabat

dan/atau rekanan berwujud kerjasama dalam hal pengadaan kertas, kalkir, dan cetak luar

sejumlah Rp 290.552.642, 00 tidak mensyaratkan adanya bunga. Utang sanak sedhulur

(saudara) sebesar Rp 36.290.100, 00 bersifat menolong dan pengembalian pinjaman juga tidak

mensyaratkan bunga. Sehingga nilai kearifan lokal yang berakar dari tulung-tinulung

(tolong-menolong) adalah Rp 326.842.742, 00 (Tabel 3).

Pemilik berusaha terus mengelola dan mengembangkan jaringan tulung-tinulung dan

berupaya agar utang bank semakin berkurang dengan meningkatkan loyalitas pelanggan. Hal ini

ditegaskan dalam indepth interview berikut:

“Saya berusaha memahami bahwa ada nilai kearifan lokal yang belum Saya capai yaitu

nrima ing pandum yang berarti sesuai kemampuan, sehingga jika mampu mengelola nilai

ini dengan benar maka hidup tidak harus ngege mangsa utawa kemrungsung

(tergesa-gesa) untuk membesarkan usaha lewat utang bank yang konsekuensinya ada pembayaran

bunga. Angsuran utang bank beserta bunganya ora nentremke ati (membuat hati tidak

Ketentraman hati akan tercapai jika mampu menyesuaikan kemampuan diri, yaitu

mengelola keuangan sendiri, sedhulur lan kanca (saudara dan sahabat), tanpa dikejar-kejar

membayar bunga. Ke depan, nrima ing pandum berwujud usaha berdikari tanpa utang. Sehingga

tercapai harapan kearifan lokal yaitu kebahagiaan (katentreman ati) seutuhnya.

Penelitian ini mendukung temuan Wibowo (2014) yang mengemukakan suatu sistem

dapat berjalan dengan menjunjung nilai kearifan lokal (gotong-royong) dan meningkatkan tata

kelola yang baik. Nilai kearifan tulung-tinulung ternyata mampu mengurangi beban perusahaan

X sehingga tidak terbebani bunga untuk utang kanca dan utang sanak sadhulur.

3. Pembentukan agen penjual

Agen penjual dibentuk secara terbuka dan memberikan kesempatan seluas-luasnya

kepada seseorang untuk bisa mandiri. Agen penjual direkrut perusahaan X dengan memberikan

barang dagang dengan plafon sesuai nilai jaminan sertifikat dan BPKB jika pengambilan barang

dilakukan secara kredit. Ini berarti pemilik perusahaan X berusaha membantu seseorang untuk

menambah penghasilan atau menciptakan penghasilan baru.

Tabel 4 Di sini

Tabel 4 menunjukkan penjualan yang terjadi selama 4 bulan (Januari, Pebruari, Maret,

April 2014) yang dilakukan oleh 21 agen penjual perusahaan X. Pemilik perusahaan

membentuk jiwa kewirausahaan dengan membantu agen meraih penghasilan, sehingga nilai

kearifan lokal yang dicapai perusahaan X untuk setiap agen per bulan rata-rata sebesar Rp

8.355.570, 00.

Agen penjual diberi target menyelesaikan pinjaman maksimal 6 bulan. Karakter agen

penjual dievaluasi 6 bulan sekali. Apabila dalam 6 bulan agen tidak bisa menyelesaikan

pembayaran maka agen tidak diberi barang dagang, tetapi bila penyelesaian pembayaran barang

dagang masih meninggalkan sisa piutang kurang dari 10% pengambilan maka agen penjual

diberikan barang dagang sesuai kebijaksanaan perusahaan. Menariknya meskipun ada

keterlambatan penyelesaian piutang, agen penjual tidak dibebani bunga dan penyelesaian

piutang diatur secara kekeluargaan.

KESIMPULAN, IMPLIKASI DAN SARAN

Berdasarkan uraian di atas dapat disimpulkan bahwa nilai-nilai kearifan lokal dapat

diterapkan dalam bisnis khususnya praktik akuntansi. Nilai kearifan lokal yang diterapkan

dalam transaksi akuntansi perusahaan diharapkan bisa menjadi pilihan alternatif perusahaan

untuk menjaga keharmonisan hidup bermasyarakat terutama bagi perusahaan yang tumbuh di

lingkungan masyarakat jawa. Penelitian ini mendukung teori etika dan memberi makna pada

hakikat manusia utuh. Penelitian ini memberikan nilai pembeda yaitu adanya katentreman ati

yang tidak diungkap dalam akuntansi konvensional. Beberapa prinsip GCG bisa

kemandirian, tanggungjawab, akuntabilitas dan kesetaraan. Selain itu, penelitian ini mendukung

penelitian sebelumnya (Hanief et al 2013, Wibowo 2014) yaitu menghargai nilai kearifan lokal

menuju tata kelola yang baik dalam perusahaan.

Keterbatasan penelitian ini adalah hasil penelitian tidak bisa digeneralisasikan secara

umum. Nilai kearifan lokal masih mungkin dikembangkan dengan eksplorasi indikator penilaian

yang bisa dibandingkan melalui multiple case study. Penelitian mendatang perlu mengeksplorasi

REFERENSI

Agoes, Sukrisno dan I Cenik Ardana. 2009. Etika Bisnis dan Profesi, Tantangan Membangun Manusia Seutuhnya. Jakarta: Salemba Empat.

Bungin, Burhan. 2007. Analisis Data Kualitatif: Pemahaman Filosofis dan Metodologis ke Arah Penguasaan Model Aplikasi. Jakarta: PT Rajagrafindo Persada.

Cresswell John W. 2010. Research Design Pendekatan Kualitatif, Kuantitatif, dan Mixed. Terjemahan dari Research Design Qualitative, Quantitative, and Mixed Methods Approaches. Yogyakarta: Pustaka Pelajar

Covey, Stephen R. 2006. The 8th Habit. Alih bahasa oleh Wandi S. Brata dan Zein Isa. Jakarta: Penerbit Gramedia Pustaka Utama.

Dul, Jan dan Tony Hak. 2008. Case Study Methodology in Business Research Published by Elsevier Ltd. USA.

Fauzi, H et al. 2013 The current practice of climate change issue disclosure in Indonesian State Owned Companies Artikel disampaikan dalam International Conference on Innovation Challenges in Multidisplinary Research, Pearl International Hotel Kuala Lumpur Malaysia 13-14 Desember 2013.

Hanief et al .2013. Refleksi Nilai-Nilai Pancasila dalam Akuntansi Bagi Hasil. Disampaikan dalam Simposium Nasional Akuntansi XVI Manado: 25-28 September 2013.

Horngren dan Harrison. 2007. Akuntansi Edisi 7 Jilid 1 Jakarta: Penerbit Erlangga.

Januarti, Indira 2004. Pendekatan dan Kritik Akuntansi Positif. Jurnal Akuntansi dan Auditing Universitas Diponegoro, Vol 01. No. 01.

Kartawinata, Ade M. 2011. Meretas Kearifan Lokal di Tengah Modernisasi dan Tantangan Pelestarian. Buku Kearifan Lokal di Tengah Modernisasi. Pusat Penelitian dan Pengembangan Kebudayaan Badan Pengembangan Sumber Daya Kebudayaan dan Pariwisata Kementrian Kebudayaan dan Pariwisata Republik Indonesia. V – XVIII.

Kompas. 2014. Kecerdasan Lokal Majukan Peradaban. Kolom Pendidikan dan Kebudayaan, Harian Kompas Kamis 22 Mei 2014 halaman 12.

Nafis, Muhammad Wahyuni. 2006. Sembilan Jalan untuk Cerdas Emosi dan Cerdas Spiritual. Jakarta: Hikmah.

National Committeee on Governance. 2006. Indonesia Code of Good Corporate Governance. http://www.governance-indonesia.or.id

Probohardjono, S (K.R.T. Mloyodipuro). 1989. Pakem Pedalangan Cerita Wayang Purwa Jilid II, Terjemahan Bahasa Indonesia. Surakarta: CV Ratna Pusaka.

Sartini, 2004. Menggali Kearifan Lokal Nusantara Sebuah Kajian Filsafati. Jurnal Filsafat, Jilid 37, Nomor 2: 111-120.

.

Setyaningsih, Titik 1999. Kebangkrutan Tinjauan Multi Perspective. Skripsi tidak dipublikasikan. UNS.

Suratno, Pardi dan Heniy. 2009. Gusti Ora Sare 90 Mutiara Nilai Kearifan Budaya Jawa. Yogyakarta: Penerbit Adiwacana

Watts, R and Zimmerman, J.L.1986. Positive Accounting Theory USA: Prentice Hall.

LAMPIRAN Gambar

Gambar 1

Hakikat Manusia Utuh Berlandaskan Kearifan Lokal

Tabel

Tabel 1

Perbedaan Persamaan Akuntansi

Konvensional Kearifan lokal

Harta = Utang + Modal Harta (sugih tanpa bandha) =

Utang (tulung-tinulung)

+ Modal (tuna satak bathi sanak)

+ katentreman ati

Sumber: data sekunder diolah

Tabel 2

Nilai Kearifan Lokal Transaksi Biaya Finishing Perusahaan X

Keterangan Manual Mesin Efisiensi

Biaya 5,176,500 2,658,700 51%

Tenaga Kerja 9 2 7

Nilai kearifan local 575,166.67

Sumber: Data sekunder diolah

Kearifan

Lokal

(Local Wisdom)

Kecerdasan Lokal (Local

Genius-PQ,IQ,EQ,SQ)

Pengabdian

pada Tuhan

Tabel 3

Nilai Kearifan Lokal Utang Perusahaan X

Keterangan Jumlah Bunga Nilai Kearifan Lokal

Utang Bank 774,962,811

30,998,512.46 -

Utang Usaha (kanca) 290,552,642 0 290,552,642

Utang istimewa (sadhulur)

36,290,100 0

36,290,100

Jumlah

1,101,805,553

30,998,512.46

326,842,742

Sumber: Data sekunder diolah

Tabel 4

Nilai Kearifan Lokal Penjualan Perusahaan X

Keterangan Jumlah

Penjualan

701,867,874

Banyak Agen penjual 21

Rata-rata nilai kearifan lokal/agen (4 bulan)

33,422,280

Rata-rata nilai kearifan lokal/agen/bulan

8,355,570