BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Agency Theory

Teori agensi merupakan salah satu teori dasar yang digunakan untuk

menjelaskan hubungan yang terjadi pada praktek bisnis modern, yakni hubungan

keagenan (agency relationship) antara prinsipal sebagai pemilik perusahaan dan agen sebagai pengelola perusahaan. Pada perusahaan besar saat ini, pemilik

perusahaan direpresentasikan secara langsung oleh pemegang saham dan

pengelola adalah manajemen perusahaan. Manajemen bisa melakukan

tindakan-tindakan yang tidak menguntungkan perusahaan secara keseluruhan yang dalam

jangka panjang bisa merugikan kepentingan perusahaan. Bahkan untuk mencapai

kepentingannya sendiri, manajemen bisa bertindak menggunakan akuntansi

sebagai alat untuk melakukan rekayasa. Manajemen diasumsikan seringkali

bertindak berdasarkan kepentingan pribadi sehingga terjadi konflik kepentingan

antara pemegang saham dan manajemenyang pada akhirnya merugikan

pemegang saham.

Manajer sebagai pengelola perusahaan lebih banyak mengetahui informasi

internal dan prospek perusahaan di masa yang akan datang dibandingkan pemilik

(pemegang saham). Oleh karena itu sebagai pengelola, manajer berkewajiban

memberikan sinyal mengenai kondisi perusahaan kepada pemilik. Sinyal yang

diberikan dapat dilakukan melalui pengungkapan informasi akuntansi seperti

laporan keuangan. Akan tetapi informasi yang disampaikan terkadang diterima

informasi yang tidak simetris atau asimetri informasi (information asymetric). Asimetri informasi terjadi karena manajer lebih superior dalam menguasai

informasi dibanding pihak lain (pemilik atau pemegang saham). Asimetri antara

manajemen (agent) dengan pemilik (principal) memberikan kesempatan kepada manajer untuk bertindak oportunis, yaitu memperoleh keuntungan pribadi. Dalam

hal pelaporan keuangan, manajer dapat melakukan manajemen laba (earnings management) untuk menyesatkan pemilik (pemegang saham) mengenai kinerja ekonomi perusahaan.

2.1.2 Perubahan Laba

Laba merupakan salah satu indikator penting dalam mengukur

keberhasilan kinerja suatu perusahaan. Adanya perubahan laba dalam suatu

perusahaan dapat menunjukkan bahwa pihak-pihak manajemen telah berhasil

dalam mengelola sumber-sumber daya yang dimiliki perusahaan secara efektif

dan efisien. Suatu perusahaan pada tahun tertentu bisa saja mengalami perubahan

laba yang cukup pesat dibandingkan dengan rata-rata perusahaan. Akan tetapi

untuk tahun berikutnya perusahaan tersebut bisa saja mengalami penurunan laba.

Menurut Harahap (2013) laba adalah perbedaan antara realisasi penghasilan yang

berasal dari transaksi perusahaan pada periode tertentu dikurangi dengan biaya

yang dikeluarkan untuk mendapatkan penghasilan itu. Selanjutnya menurut

Baridwan (2003:31) laba adalah kenaikan modal (aktiva bersih) yang berasal dari

semua transaksi atau kejadian lain yang mempengaruhi badan usaha pada suatu

Chariri dan Ghozali (2003:214) menyebutkan bahwa laba memiliki

beberapa karakteristik antara lain sebagai berikut:

a. Laba didasarkan pada transaksi yang benar-benar terjadi,

b. Laba didasarkan pada postulat periodisasi, artinya merupakan prestasi

perusahaan pada periode tertentu,

c. Laba didasarkan pada prinsip pendapatan yang memerlukan pemahaman

khusus tentang definisi, pengukuran dan pengakuan pendapatan,

d. Laba memerlukan pengukuran tentang biaya dalam bentuk biaya historis yang

dikeluarkan perusahaan untuk mendapatkan pendapatan tertentu, dan

e. Laba didasarkan pada prinsip penandingan (matching) antara pendapatan dan biaya yang relevan dan berkaitan dengan pendapatan tersebut.

Penyajian laba melalui laporan tersebut merupakan fokus kinerja

perusahaan yang penting. Kinerja perusahaan merupakan hasil dari serangkaian

proses dengan mengorbankan berbagai sumber daya. Salah satu parameter yang

sering digunakan untuk menilai kinerja manajemen perusahaan adalah laba.

Perubahan laba merupakan prosentase kenaikan laba yang diperoleh perusahaan

dari setiap periode. Oleh sebab itu, kenaikan laba yang diperoleh perusahaan

merupakan tujuan perusahaan, jadi informasi yang berhubungan dengan laba akan

digunakan para stakeholder dalam setiap pengambilan keputusan agar keputusan yang dihasilkan tersebut efektif dan efisien dalam melakukan aktivitas-aktivitas

Menurut Angkoso (2006) menyebutkan bahwa perubahan laba dipengaruhi

oleh beberapa faktor antara lain :

1. Besarnya perusahaan, semakin besar suatu perusahaan, maka ketepatan

perubahan laba yang diharapkan akan semakin tinggi.

2. Umur perusahaan, perusahaan yang baru berdiri kurang memiliki pengalaman

dalam meningkatkan laba, sehingga ketepatannya perubahan laba masih

rendah.

3. Tingkat leverage, bila perusahaan memiliki tingkat hutang yang tinggi maka manajer cenderung memanipulasi laba sehingga dapat mengurangi ketepatan

perubahan laba.

4. Tingkat penjualan, tingkat penjualan di masa lalu yang tinggi semakin tinggi

tingkat penjualan di masa yang akan datang sehingga perubahan laba semakin

tinggi.

5. Perubahan laba masa lalu, semakin besar perubahan laba masa lalu, semakin

tidak pasti laba yang diperoleh di masa mendatang.

Perubahan laba dihitung dengan cara mengurangkan laba periode sekarang

dengan laba periode sebelumnya kemudian dibagi dengan laba pada periode

sebelumnya (Warsidi dan Pramuka, 2000).

2.1.3 Earnings Management

Earnings Management adalah suatu tindakan yang dilakukan oleh pihak manajemen yang menaikkan atau menurunkan laba yang dilaporkan dari unit yang

menjadi tanggung jawabnya yang tidak mempunyai hubungan dengan kenaikkan

atau penurunan profitabilitas perusahaan untuk jangka panjang. Dengan demikian,

mempengaruhi laba yang dilaporkan dan memberikan manfaat ekonomi yang

keliru kepada perusahaan, sehingga dalam jangka panjang hal tersebut akan sangat

menggangu bahkan membahayakan perusahaan. Manajemen laba (earnings management) perusahaan merupakan suatu praktek window-dressing terhadap laporan keuangan. Hal ini tentunya dilakukan agar laporan keuangan perusahaan

tampak baik sehingga diharapkan mendapatkan respon positif dari

para stakeholder. Manajemen laba perusahaan menitikberatkan pada optimalisasi

profitabilitas perusahaan sehingga dapat diciptakan stabilitas kondisi keuangan

perusahaan. Manajemen laba dapat mengurangi muatan ekonomi suatu laporan

keuangan dan juga dapat mengurangi kepercayaan dalam proses pelaporan.

Menurut Scott (2003) faktor-faktor yang memotivasi pihak manajemen

untuk melakukan manajemen laba adalah sebagai berikut:

1. Alasan Bonus (bonus scheme). Adanya asimetri informasi mengenai keuangan perusahaan menyebabkan pihak manajemen dapat mengatur laba

bersih untuk memaksimalkan bonus mereka.

2. Kontrak Hutang Jangka Panjang. Semakin dekat suatu perusahaan ke

pelanggan hutang, manajemen akan cenderung memilih prosedur akuntansi

yang dapat ‘memindahkan’ laba periode mendatang ke periode berjalan, yang

bertujuan untuk mengurangi kemungkinan perusahaan mengalami technical defauld (kegagalan dalam pelunasan hutang).

3. Motivasi Politis (political motivation). Perusahaan besar yang menguasai hajat hidup orang banyak akan cenderung menurunkan labanya untuk

mengurangi visibilitasnya, misalnya dengan menggunakan praktik atau

4. Motivasi Pajak (taxation motivation). Salah satu insentif yang dapat memicu manajer untuk melakukan rekayasa laba adalah keinginan untuk

meminimalkan pajak atau total pajak yang harus dibayarkan perusahaan. Hal

ini karena laba sering dijadikan landasan untuk mengambil keputusan,

menyusun kontrak maupun penilaian kinerja suatu manajer.

5. Pergantian CEO (Chief Executive Officer). Banyak motivasi yng timbul disekitar waktu penggantian CEO. Contohnya, CEO yang mendekati masa

pensiun (tugas akhirnya) akan melakukan strategi memaksimalkan laba untuk

meningkatkan bonusnya. Demikian juga direksi yang kurang berhasil

memperbaiki kinerja perusahaan akan cenderung memaksimalkan laba untuk

mencegah atau membatalkan pemecatannya

6. IPO (Initial Public Offering). Perusahaan yang baru pertama kali menawarkan sahamnya dipasar modal belum memiliki harga pasar, sehingga

terdapat masalah bagaimana menetapkan nilai saham yang ditawarkan. Oleh

karena itu, informasi seperti laba bersih dapat digunakan sebagai sinyal

kepada calon investor tentang nilai perusahaan, sehingga manajemen

perusahaan yang akan go public cenderung melakukan manajemen laba untuk

memperoleh harga lebih tinggi atas sahamnya.

Ada tiga faktor yang bisa dikaitkan dengan munculnya praktek manajemen

laba yaitu:

1. Manajemen Akrual (accruals management). Faktor ini biasanya berkaitan dengan segala aktivitas yang dapat mempengaruhi aliran kas dan juga

keuntungan yang secara pribadi merupakan wewenang dari para manajer

2. Penerapan Suatu Kebijaksanaan Akuntansi yang Wajib. Faktor ini berkaitan

dengan keputusan manajer untuk menerapkan suatu kebijaksanaan akuntansi

yang wajib diterapkan oleh perusahaan yaitu antara menerapkannya lebih

awal dari waktu yang ditetapkan atau menundanya sampai saat berlakunya

kebijaksanaan tersebut.

3. Perubahan Aktiva Secara Sukarela. Faktor ini biasanya berkaitan dengan

upaya manajer untuk mengganti atau merubah suatu metode akuntansi

tertentu diantara sekian banyak metode yang dapat dipilih yang tersedia dan

diakui oleh badan akuntansi yang ada (Generally Accepted Accounting Principles).

Selanjutnya menurut Scott (2003) bahwa pola manajemen laba dapat

dilakukan dengan beberapa cara berikut :

1. Taking a Bath. Hal ini terjadi selama periode pada saat terjadinya reorgenerasi, termasuk adanya pergantian CEO baru. Jika manajer merasa

harus melaporkan kerugian, maka ia akan melaporkan dalam jumlah yang

besar. Dengan tindakan ini manajer berharap dapat meningkatkan laba yang

akan datang dan kesalahan atas kerugian perusahaan dapat dilimpahkan

kepada manajer lama.

2. Income Minimization. Cara ini mirip dengan taking a bath tetapi lebih halus. Cara ini dilakukan pada saat profitabilitas perusahaan sangat tinggi, sehingga

jika periode yang akan datang diperkirakan laba turun drastis dapat diatasi

dengan mengambil laba periode sebelumnya.

untuk tujuan bonus yang besar. Pola ini dilakukan oleh perusahaan yang

melakukan pelaggaran perjanjian hutang.

4. Income Smoothing. Dilakukan perusahaan dengan cara meratakan laba yang dilaporkan sehingga dapat mengurangi fluktuasi laba yang terlalu besar

karena pada umumnya investor lebih menyukai laba yang relatif stabil.

Manajemen laba merupakan area yang kontroversial dan penting

dalam akuntansi keuangan. Manajemen laba tidak selalu diartikan sebagai suatu

upaya negatif yang merugikan karena tidak selamanya manajemen laba

berorientasi pada manipulasi laba. Manajemen laba tidak selalu dikaitkan dengan

upaya untuk memanipulasi data atau informasi akuntansi, tetapi lebih condong

dikaitkan dengan pemilihan metode akuntansi yang secara sengaja dipilih oleh

manajemen untuk tujuan tertentu dalam batasan GAAP.

Untuk mengukur manajemen laba, manajemen laba diproksikan dengan

discretionary accruals. Besarnya discretionary accruals dihitung menggunakan

Modified Model Jones. Model Modified Jones adalah modifikasi dari model Jones yang dibuat untuk mengeliminasi kecenderungan untuk menggunakan perkiraan

yang bisa salah dari model Jones untuk menentukan discretionary accruals ketika

discretion melebihi pendapatan (Sulistyanto, 2008). Modified Jones Model ini mengestimasikan tingkat perkiraan akrual sebagai fungsi dari perbedaan antara

perubahan revenue dan perubahan receivable, serta level dari property, plan, and equipment.

Berikut adalah langkah-langkah dalam menghitung Accrual Discretionary

(DACC) :

TAC = Total Accruals

Nit = Net Income

CFOit = Cash Flow From Operations

Nilai total accrual (TAC) yang diestimasi dengan persaman regresi OLS sebagai berikut:

TAit/Ait-1 = β1 (1 / Ait-1) + β2 (ΔRevt / Ait-1) + β3 (PPEt / Ait-1) + e…….(2)

TAit = Total akrual perusahaan i pada periode ke t

Ait-1 = Total aktiva perusahaan i pada periode ke t-1

ΔRev t = Perubahan pendapatan perusahaan i pada periode ke t

PPE t = Aktiva tetap perusahaan pada periode ke t

e = error

Dengan menggunakan koefisien regresi di atas nilai Non Discretionary Accruals (NDA) dapat dihitung dengan rumus :

NDAit = β1 (1 / Ait-1) + β2 (ΔRevt / Ait-1 - ΔRect/ Ait-1) + β3 (PPEt / Ait-1)..(3)

NDAit = Non Discretionary Accruals perusahaan i pada periode ke t Ait-1 = Total aktiva perusahaan i pada periode ke t-1

ΔRevt = Perubahan pendapatan perusahaan i pada periode ke t

ΔRect = Perubahan piutang perusahaan i pada periode ke t

PPEt = Aktiva tetap perusahaan pada periode ke t

Selanjutnya Discretionary Accrual (DA) dapat dihitung sebagai berikut: DAit = TAit / Ait-1 – NDAit..………..………….…..……(4)

DAit = Discretionary Accruals perusahaan i pada periode ke t Tait = Total akrual perusahaan i pada periode ke t

NDAit = Non Discretionary Accruals perusahaan i pada periode ke t

Selain dari nilai Discretionary Accruals perilaku manajemen laba dapat dilihat dari item-item dalam laporan keuangan. Pertama adalah dengan melihat

total akrual suatu perusahaan dalam suatu periode. Total akrual adalah selisih

antara laba bersih dan arus kas bersih operasi dalam suatu periode. Jika nilai total

akrual negatif maka terjadi manajemen laba dengan menurunkan laba. Hal ini

karena laba bersih lebih kecil dibandingkan arus kas operasi dan begitu pula

sebaliknya. Kedua adalah dengan melihat pemilihan metode akuntansi dan

penerapan metode akuntansi dalam catatan atas laporan keuangan perusahaan.

2.1.4 Rasio Keuangan

Rasio Keuangan merupakan suatu alat untuk menilai kinerja suatu

perusahaan berdasarkan perbandingan data keuangan yang terdapat pada laporan

pos keuangan. Rasio menggambarkan suatu hubungan atau pertimbangan antara

suatu jumlah tertentu dengan jumlah yang lain. Suatu rasio tidak memiliki arti

dalam dirinya sendiri, melainkan harus diperbandingkan dengan rasio yang lain

agar rasio tersebut menjadi lebih sempurna dan untuk melakukan analisis ini dapat

dengan cara membandingkan prestasi suatu periode dengan periode sebelumnya

sehingga diketahui adanya kecenderungan selam periode tertentu, selain itu dapat

pula dilakukan dengan membandingkan dengan perusahaan sejenis dalam industri

itu sehingga dapat diketahui bagaimana keuangan dalam industri.

Analisis rasio keuangan merupakan analisis yang dilakukan dengan

menghubungkan berbagai perkiraan yang terdapat pada laporan keuangan dalam

bentuk rasio keuangan. Dengan membandingkan rasio keuangan perusahaan dari

terdapat kenaikan atau penurunan kondisi dan kinerja perusahaan selama waktu

tersebut. Analisis rasio keuangan memungkinkan manajer keuangan meramalkan

reaksi para calon investor dan kreditur serta dapat ditempuh untuk memperoleh

tambahan dana. Rasio keuangan dapat menjelaskan dan memberikan gambaran

tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan dari

suatu periode ke periode berikutnya.

Selanjutnya Riyanto (2008) mengelompokan rasio-rasio keuangan sebagai

berikut :

1. Rasio Likuiditas adalah rasio-rasio yang dimaksud untuk mengukur likuiditas

perusahaan contonya Current ratio, Acid test ratio dan lain sebagainya. 2. Rasio Leverage/solvabilitas adalah rasio-rasio yang dimaksudkan untuk

mengukur sampai berapa jauh aktiva perusahaan dibiayai dengan hutang

contohnya debt to total assets ratio, net worth to debt ratio dan lain sebaginya.

3. Rasio-rasio Aktivitas, yaitu rasio-rasio yang dimaksudkan untuk mengukur

sampai berapa besar efektivitas perusahaan dalam mengerjakan

sumber-sumber dananya contohnya inventory turnover, average collection period dan lain sebagainya.

4. Rasio-rasio Profitabilitas/Rentabilitas, yaitu rasio-rasio yang menunjukkan hasil akhir dari sejumlah kebijaksanaan dan keputusan-keputusan contohnya

2.1.4.1 Rasio Likuiditas

Likuiditas suatu perusahaan berhubungan erat dengan masalah

kemampuan suatu perusahaan untuk memenuhi kewajiban finansialnya yang

harus segera dipenuhi. Untuk dapat memenuhi kewajiban tersebut, maka

perusahaan harus mempunyai alat-alat likuid yang berupa aktiva lancar yang

jumlahnya harus lebih besar dari jumlah kewajiban-kewajiban yang harus segera

dipenuhi yang berupa hutang-hutang lancar. Makin besar jumlah aktiva lancar

yang dimiliki oleh suatu perusahaan dibandingkan dengan hutang lancar, maka

makin besar tingkat likuiditas perusahaan tersebut. Dan sebaliknya apabila jumlah

aktiva lancar lebih kecil daripada hutang lancar, berarti bahwa perusahaan tersebut

berada dalam likuid.

Suatu perusahaan dikatakan memiliki tingkat likuiditas yang baik apabila

tingkat likuiditas berada di atas standar 1 : 1. Dengan mementukan tingkat

likuiditas yang baik merupakan suatu tindakan hati-hati dari perusahaan dalam

mengantisipasi suatu keadaan. Jika tingkat likuiditas harus dipertahankan pada

standar yang normal, maka salah tugas utama manajer adalah untuk menilai

rencana kerja mereka dengan memperhitungkan kebutuhan uang tunai untuk

jaminan agar dapat memenuhi kewajiban yang mana

kewajiban-kewajiban tersebut berasal dari luar perusahaan yang biasa disebut likuiditas

badan usaha, sedangkan kewajiban yang berasal dari dalam perusahaan

merupakan suatu untuk memperlancar jalannya operasional seperti gaji karyawan,

pembelian bahan baku yang mana kewajiban ini biasanya disebut dengan

likuiditas perusahaan atau likuiditas intern.

Tingkat likuiditas badan usaha memiliki arti bahwa perusahaan tersebut

maka kelangsungan hidup perusahaan akan terancam, sedangkan likuiditas intern

menyangkut orang-orang yang sewaktu-waktu dapat menghambat jalannya

operasi perusahaan. Suatu perusahaan dikatakan memiliki tingkat likuiditas yang

baik apabila perusahaan tersebut memiliki tingkat likuiditas yang wajar. Tingkat

likuiditas yang tinggi menunjukkan bahwa perusahaan tersebut memiliki jumlah

dana yang banyak menganggur dan apabila terlalu rendah maka keselamatan

perusahaan terancam.

1. Current Ratio

Rasio ini merupakan ukuran yang sangat berguna untuk mengukur dan

menilai kemampuan untuk kekuatan perusahaan dalam memenuhi utang-utang

lancarnya yang akan segera dibayar, perhitungan rasio ini dengan

membandingkan aktiva lancar dengan hutang lancar. Walaupun belum ada

ketentuan yang berlaku di Indonesia mengenai pengukuran standar ratio, akan

tetapi melalui literatur dapat dijadikan pedoman. Current ratio yang tinggi memang baik dan dari sudut pandang kreditur tetapi sudut pandang pemegang

saham kurang menguntungkan karena aktiva lancar tidak didayagunakan secara

efektif tetapi secara sebaliknya current ratio yang rendah relatif lebih merisaukan tetapi menunjukkan bahwa manajemen telah mengoperasikan aktiva lancar yang

efektif. Current ratio yang rendah biasanya dianggap menunjukkan terjadinya masalah dalam likuidasi, sebaliknya current ratio yang terlalu tinggi juga kurang bagus, karean menunjukkan banyaknya dana menganggur yang pada akhirnya

2. Cash Ratio

Rasio kas merupakan cara yang efektif dan cepat untuk menentukan

apakah sebuah perusahaan berpotensi memiliki masalah likuiditas jangka pendek.

Jika rasio kas di bawah (di atas) 1, berarti bahwa perusahaan tidak akan (akan)

memiliki cukup uang tunai di tangan untuk melunasiCash ratio

adalah kemampuan untuk membayar hutang yang segera harus dipenuhi dengan

kas yang tersedia dalam perusahaan dan efek yang segera dituangkan, dimana

telah diketahui bahwa kas merupakan elemen harta lancar yang paling tinggi baik

likuiditasnya karena semakin banyak uang kas yang tersedia dalam perusahaan

semakin baik sebab keperluan jangka pendek dapat pula berguna untuk menjaga

pada keperluan yang mendesak. Bertambah tinggi Cash Ratio berarti jumlah uang tunai yang tersedia makin besar sehingga pelunasan utang pada saat jatuh tempo

tidak akan mengalami kesulitan. Tetapi bila terlalu tinggi akan mengurangi

potensi untuk mempertinggi Rate Of Return.

1. Acid Test Ratio

Acid Test Ratio merupakan ukuran kemampuan perusahaan dalam memenuhi segala kewajiban jangka pendeknya dengan mengeluarkan komponen

persediaan karena dianggap bahwa persediaan waktu yang relatif lama untuk

merealisasikan persediaan bisa dijual atau tidak. Persediaan ini merupakan

komponen dari aktiva lancar yang dianggap likuiditasnya paling rendah serta

mengalami fluktuasi harga. Ratio ini dapat dihitung dengan membandingkan

aktiva lancar setelah dikurangi dengan komponen persediaan dengan utang lancar.

disatu pihak dengan utang lancar di lain pihak. Ratio ini lebih tegas dari pada

current ratio karena hanya membandingkan aktiva yang sangat likuid dengan hutang lancar, sedangkan persediaan merupakan aktiva lancar yang tingkat

likuiditasnya yang paling rendah dikeluarkan jika current ratio rendah menunjukkan adanya investasi yang sangat besar dalam persediaan.

2. Cash Turn Over

Tingkat perputaran kas merupakan ukuran efesiensi penggunaan kas yang

dilakukan oleh perusahaan. Karena tingkat perputaran kas menggambarkan

kecepatan arus kas kembalinya kas yang telah ditanamkan didalam modal kerja.

Dalam mengukur tingkat perputaran kas yang telah tertanam dalam modal kerja

adalah berasal dari aktivitas operasional perusahaan. Manfaat rasio ini digunakan

untuk mengukur tingkat ketersediaan kas untuk membayar tagihan dan

biaya-biaya yang berkaitan dengan penjualan. Semakin tinggi tingkat perputaran kas

berarti semakin cepat kembalinya kas masuk pada perusahaan. Dengan demikian

kas akan dapat dipergunakan kembali untuk membiayai kegiatan operasional

sehingga tidak mengganggu kondisi keuangan perusahaan. Menurut Riyanto

(2008) semakin tinggi perputaran kas akan semakin baik, karena ini berarti

semakin tinggi efisiensi penggunaan kasnya dan keuntungan yang diperoleh akan

semakin besar.

2.1.4.2 Rasio Profitabilitas

Rasio Profitabilitas adalah rasio yang menunjukkan besarnya laba yang

diperoleh sebuah perusahaan dalam periode tertentu. Rasio ini digunakan untuk

menilai seberapa efisien pengelola perusahaan dapat mencari keuntungan atau

menunjukkan kemampuan perusahaan dalam melakukan peningkatan penjualan

dan menekan biaya-biaya yang terjadi. Selain itu, rasio ini menunjukkan

kemampuan perusahaan dalam memanfaatkan seluruh dana yang dimilikinya

untuk mendapatkan keuntungan maksimal. Rasio profitabilitas merupakan rasio

yang bertujuan untuk mengetahui kemampuan perusahaan dalam menghasilkan

laba selama periode tertentu dan juga memberikan gambaran tentang tingkat

efektifitas manajemen dalam melaksanakan kegiatan operasinya. Efektifitas

manajemen disini dilihat dari laba yang dihasilkan terhadap penjualan dan

investasi perusahaan. Rasio ini disebut juga rasio rentabilitas.

1. Return On Asset

Untuk menilai kinerja perusahaan, investor akan melihat dan menganalisa

laporan keuangan perusahaan yang bersangkutan. Salah satu alat ukur financial

yang lazim digunakan untuk mengukur tingkat laba adalah Return On Assets. ROA merupakan rasio yang menunjukkan efisiensi manajemen dalam

menggunakan seluruh aktiva yang dimiliki perusahaan untuk menghasilkan

pendapatan. Menurut Riyanto (2008) ROA adalah rasio yang menunjukkan

kemampuan perusahaan menghasilkan laba bersih bagi semua investor dari modal

yang diinvestasikan dalam keseluruhan aktiva. Semakin tinggi ROA maka

semakin tinggi kemampuan perusahaan untuk menghasilkan keuntungan. Semakin

tinggi keuntungan yang dihasilkan perusahaan maka semakin besar peluang

perusahaan untuk meningkatkan nilai perusahaan, karena laba yang dihasilkan

tersebut kemungkinan akan ditanamkan kembali di perusahaan dalam bentuk laba

2. Return On Equity

Return on equity merupakan suatu pengukuran dari penghasilan (income) yang tersedia bagi para pemilik perusahaan (baik pemegang saham biasa maupun

pemegang saham preferen) atas modal yang mereka investasikan di dalam

perusahaan (Harahap, 2013). Return on equity adalah rasio yang memperlihatkan sejauh manakah perusahaan mengelola modal sendiri (net worth) secara efektif, mengukur tingkat keuntungan dari investasi yang telah dilakukan pemilik modal

sendiri atau pemegang saham perusahaan (Sawir 2009). ROE tidak hanya untuk

mengukur profitabilitas perusahaan, namun juga efisiensi perusahaan dalam

mengelola modal yang dimiliki. ROE yang meningkat dapat diartikan bahwa

perusahaan mampu menghasilkan profit yang besar tanpa harus membesarkan

modal.

3. Net Profit Margin

Net Profi Margin merupakan rasio yang menggambarkan kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu. Semakin

besar NPM suatu perusahaan maka kinerja perusahaan semakin produktif

sehingga akan meningkatkan kepercayaan investor untuk menanamkan modalnya

pada perusahaan tersebut. Selain itu, rasio NPM dapat mengukur kemampuan

manajemen perusahaan dalam menjalankan kegiatan operasionalnya dengan

meminimalkan beban perusahaan dan memaksimalkan laba perusahaan. Semakin

besar nilai rasionya, maka semakin besar profitabilitas yang dimiliki oleh

4. Gross Profit Margin

Gross profit margin merupakan rasio yang mengukur efisiensi pengendalian harga pokok atau biaya produksinya, mengindikasikan kemampuan

perusahaan untuk berproduksi secara efisien (Sawir, 2009). Gross profit margin merupakan persentase laba kotor dibandingkan dengan sales. Perubahan dalam laba kotor (gross profit) perlu dianalisis untuk mengetahui sebab-sebab perubahan tersebut, baik perubahan yang menguntungkan (kenaikan) maupun

perubahan yang tidak menguntungkan (penurunan), sehingga dapat disimpulkan

atau dapat diambil tindakan seperlunya untuk periode-periode berikutnya.

Semakin besar gross profit margin semakin baik keadaan operasi perusahaan, karena hal ini menunjukkan bahwa harga pokok penjualan relatif lebih rendah

dibandingkan dengan sales, demikian pula sebaliknya, semakin rendah gross

profit margin semakin kurang baik operasi perusahaan (Syamsuddin, 2009).

2.1.4.3. Rasio Aktivitas

Rasio aktivitas adalah rasio yang mengukur seberapa efektif perusahaan

dalam memanfaatkan semua sumber daya yang ada padanya. Semua rasio

aktivitas ini melibatkan perbandingan antara tingkat penjualan dan investasi pada

berbagai jenis aktiva. Rasio-rasio aktivitas menganggap bahwa sebaiknya terdapat

keseimbangan yang layak antara penjualan dan beragam unsur aktiva misalnya

persediaan, aktiva tetap dan aktiva lainnya. Aktiva yang rendah pada tingkat

penjualan tertentu akan mengakibatkan semakin besarnya dana kelebihan yang

tertanam pada aktiva tersebut. Dana kelebihan tersebut akan lebih baik bila

1. Total Assets Turnover

Total assets turn over merupakan rasio yang menunjukkan tingkat efisiensi penggunaan keseluruhan aktiva perusahaan dalam menghasilkan volume

penjualan tertentu (Syamsuddin, 2009). Total assets turn over merupakan rasio yang menggambarkan perputaran aktiva diukur dari volume penjualan. Jadi

semakin besar rasio ini semakin baik yang berarti bahwa aktiva dapat lebih cepat

berputar dan meraih laba dan menunjukkan semakin efisien penggunaan

keseluruhan aktiva dalam menghasilkan penjualan. Dengan kata lain jumlah asset

yang sama dapat memperbesar volume penjualan apabila assets turn overnya ditingkatkan atau diperbesar. Total assets turn over ini penting bagi para kreditur dan pemilik perusahaan, tapi akan lebih penting lagi bagi manajemen perusahaan,

karena hal ini akan menunjukkan efisien tidaknya penggunaan seluruh aktiva

dalam perusahaan. Total assets turn over merupakan perbandingan antara penjualan dengan total aktiva suatu perusahaan dimana rasio ini menggambarkan

kecepatan perputarannya total aktiva dalam satu periode tertentu.

2. Working Capital Turnover

Perputaran modal kerja (Working Capital Turn Over ) merupakan rasio yang mengukur aktivitas bisnis terhadap kelebihan aktiva lancar atas kewajiban

lancar serta menunjukkan banyaknya penjualan (dalam rupiah) yang dapat

diperoleh perusahaan untuk tiap rupiah modal kerja (Sawir, 2009). Working capital turn over merupakan kemampuan modal kerja (neto) berputar dalam suatu periode siklus kas (cash cycle) dari perusahaan (Riyanto, 2008). Modal kerja selalu dalam keadaan operasi atau berputar dalam perusahaan selama perusahaan

Periode perputaran modal kerja (working capital turn over period) dimulai dari saat dimana kas diinvestasikan dalam komponen-komponen modal kerja

sampai dimana saat kembali menjadi kas. Makin pendek periode tersebut berarti

makin cepat perputaran atau makin tinggi perputarannya (turn over rate-nya). Berapa lama periode perputaran modal kerja adalah tergantung berapa lama

periode perputaran dari masing-masing komponen dari modal kerja tersebut.

Perputaran modal kerja merupakan perbandingan antara penjualan dengan modal

kerja bersih. Dimana modal kerja bersih adalah aktiva lancar dikurangi utang

lancar.

3. Fixed Assets Turnover

Fixed assets turn over mengukur efektivitas penggunaan dana yang tertanam pada harta tetap seperti pabrik dan peralatan, dalam rangka

menghasilkan penjualan, atau berapa rupiah penjualan bersih yang dihasilkan oleh

setiap rupiah yang diinvestasikan pada aktiva tetap (Sawir, 2009). Rasio ini

berguna untuk mengevaluasi kemampuan perusahaan menggunakan aktivanya

secara efektif untuk meningkatkan pendapatan. Kalau perputarannya lambat

(rendah), kemungkinan terdapat kapasitas terlalu besar atau ada banyak aktiva

tetap namun kurang bermanfaat, atau mungkin disebabkan hal-hal lain seperti

investasi pada aktiva tetap yang berlebihan dibandingkan dengan nilai output yang

akan diperoleh. Jadi semakin tinggi rasio ini berarti semakin efektif penggunaan

aktiva tetap tersebut. Rasio ini merupakan perbandingan antara penjualan dengan

4. Inventory Turnover

Inventory turnover menunjukkan kemampuan dana yang tertanam dalam inventory berputar dalam suatu periode tertentu, atau likuiditas dari inventory dan tendensi untuk adanya overstock (Riyanto, 2008). Rasio perputaran persediaan mengukur efisiensi pengelolaan persediaan barang dagang. Rasio ini merupakan

indikasi yang cukup popular untuk menilai efisiensi operasional, yang

memperlihatkan seberapa baiknya manajemen mengontrol modal yang ada pada

persediaan. Rasio ini mengukur berapa lama rata-rata barang berada di gudang.

Pemikirannya adalah bahwa kenaikan persediaan disebabkan oleh peningkatan

aktivitas, atau karena perubahan kebijakan persediaan. Kalau terjadi kenaikan

persediaan yang tidak proporsional dengan peningkatan aktivitas, maka berarti

terjadi pemborosan dalam pengelolaan persediaan (Husnan, 2011). Perputaran

persediaan digunakan untuk mengukur efektivitas manajemen perusahaan dalam

mengelola persediaan. Semakin cepat perputaran persediaan maka akan semakin

efisien penggunaan persediaan dalam suatu perusahaan.

5. Receivable Turnover

Receivable Turnover merupakan rasio aktivitas yaitu rasio yang mengukur kemampuan perusahaan dalam menggunakan dana yang tersedia yang tercermin

dalam perputaran modal. Rasio perputaran piutang memberikan pandangan

mengenai kualitas piutang perusahaan dan seberapa berhasilnya perusahaan dalam

penagihannya. Semakin cepat perputaran piutang menandakan bahwa modal dapat

sehingga memerlukan analisa lebih lanjut, mungkin karena bagian kredit dan

penagihan bekerja tidak efektif atau mungkin ada perubahan dalam kebijaksanaan

pemberian kredit.

2.1.4.4. Rasio Solvabilitas

Solvabilitas suatu perusahaan menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangannya baik jangka pendek maupun jangka panjang

apabila sekiranya perusahaan dilikuidasi. Suatu perusahaan yang solvable berarti bahwa perusahaan tersebut mempunyai aktiva atau kekayaan yang cukup untuk

membayar semua hutanghutang nya begitu pula sebaliknya perusahaan yang tidak

mempunyai kekayaan yang cukup untuk membayar hutang-hutangnya disebut

perusahaan yang insolvable.

1. Total Debt to Equity Ratio

Rasio hutang modal menggambarkan sampai sejauh mana modal pemilik

dapat menutupi hutang-hutang kepada pihak luar dan merupakan rasio yang

mengukur hingga sejauh mana perusahaan dibiayai dari hutang. DER merupakan

rasio yang menggambarkan utang dan ekuitas dalam pendanaan perusahaan dan

menunjukkan kemampuan modal sendiri perusahaan tersebut memenuhi seluruh

kewajibannya. Menurut Harahap (2013) semakin kecil rasio hutang modal maka

semakin baik dan untuk keamanan pihak luar rasio terbaik jika jumlah modal

lebih besar dari jumlah hutang atau minimal sama. Struktur modal adalah

pembelanjaan permanen dimana mencerminkan pengimbangan antar hutang

2. Total Debt to Assets Ratio

Rasio ini merupakan perbandingan antara total hutang dengan total aktiva.

Sehingga rasio ini menunjukkan sejauh mana hutang dapat ditutupi oleh aktiva.

Menurut Sawir (2009) debt ratio merupakan rasio yang memperlihatkan proposi antara kewajiban yang dimiliki dan seluruh kekayaan yang dimiliki. Apabila debt ratio semakin tinggi, sementara proporsi total aktiva tidak berubah maka hutang yang dimiliki perusahaan semakin besar. Total hutang semakin besar berarti rasio

financial atau rasio kegagalan perusahaan untuk mengembalikan pinjaman

semakin tinggi. Dan sebaliknya apabila debt ratio semakin kecil maka hutang yang dimiliki perusahaan juga akan semakin kecil dan ini berarti risiko financial

perusahaan mengembalikan pinjaman juga semakin kecil.

3. Times Interest Earned Ratio

Time interest earned merupakan perbandingan antara laba bersih sebelum bunga dan pajak dengan beban bunga dan merupakan rasio yang mencerminkan

besarnya jaminan keuangan untuk membayar bunga utang jangka panjang. Sawir

(2009) mengatakan bahwa Rasio ini juga disebut dengan rasio penutupan

(coverage ratio), yang mengukur kemampuan pemenuhan kewajiban bunga tahunan dengan laba operasi (EBIT) dan mengukur sejauh mana laba operasi

boleh turun tanpa menyebabkan kegagalan dari pemenuhan kewajiban membayar

bunga pinjaman.

2.2 Review Penelitian Terdahulu

Berikut ini akan diuraikan beberapa tinjauan dari penelitian terdahulu yang

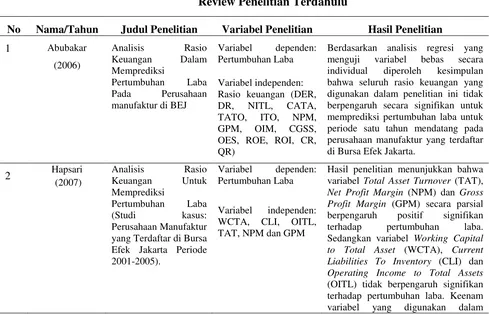

1. Penelitian Abubakar (2006) yang berjudul “Analisis Rasio Keuangan Dalam

Memprediksi Pertumbuhan Laba Pada Perusahaan manufaktur di BEJ”.

Berdasarkan analisis regresi yang menguji variabel bebas secara individual

diperoleh kesimpulan bahwa seluruh rasio keuangan yang digunakan dalam

penelitian ini tidak berpengaruh secara signifikan untuk memprediksi

pertumbuhan laba untuk periode satu tahun mendatang pada perusahaan

manufaktur yang terdaftar di Bursa Efek Jakarta.

2. Penelitian Hapsari (2007) dengan judul “Analisis Rasio Keuangan Untuk

Memprediksi Pertumbuhan Laba (Studi kasus: Perusahaan Manufaktur yang

Terdaftar di Bursa Efek Jakarta Periode 2001-2005)”. Variabel independen

terdiri dari variabel Working Capital to Total Asset (WCTA), Current Liabilities To Inventory (CLI), Operating Income to Total Assets (OITL),

Total Asset Turnover (TAT), Net Profit Margin (NPM) dan Gross Profit Margin (GPM). Hasil penelitian menunjukkan bahwa variabel Total Asset Turnover (TAT), Net Profit Margin (NPM) dan Gross Profit Margin (GPM) secara persial berpengaruh positif signifikan terhadap pertumbuhan laba.

Sedangkan variabel Working Capital to Total Asset (WCTA), Current Liabilities To Inventory (CLI) dan Operating Income to Total Assets (OITL) tidak berpengaruh signifikan terhadap pertumbuhan laba. Keenam variabel

yang digunakan dalam penelitian ini (WCTA, CLI, OITL, TAT, NPM dan

GPM) secara bersama-sama berpengaruh terhadap pertumbuhan laba.

3. Penelitian Triono (2007) yang berjudul “Analisis Faktor-Faktor Yang

Mempengaruhi Perubahan Laba Satu Tahun dan Dua Tahun Mendatang

menunjukkan bahwa variabel CAR tidak berpengaruh signifikan terhadap

variabel Perubahan laba satu tahun mendatang namun CAR mempunyai

pengaruh yang signifikan positif terhadap perubahan laba dua tahun

mendatang. Variabel ROA berpengaruh signifikan terhadap variabel

perubahan laba satu tahun dan dua tahun mendatang. Secara parsial variabel

LDR, NPL. BOPO dan GWM tidak berpengaruh signifikan terhadap variabel

perubahan laba satu tahun dan dua tahun mendatang.

4. Penelitian Agustina dan Silvia (2012) yang berjudul “Pengaruh Rasio

Keuangan Terhadap Perubahan Laba Pada Perusahaan Manufaktur yang

Terdaftar di BEI”. Variabel independen adalah Rasio Keuangan yang terdiri

dari Current Ratio (CR), Total Debt to Total Assets (TDTA), Debt to Equity Ratio (DER), Total Assets Turnover (TATO), Gross Profit Margin (GPM) dan Net Profit Margin (NPM). Hasil dari penelitian ini menunjukkan bahwa variabel CR, TDTA, DER, TATO, GPM dan NPM secara simultan

berpengaruh signifikan terhadap perubahan laba perusahaan manufaktur.

Secara parsial, TDTA berpengaruh positif dan signifikan terhadap perubahan

laba pada perusahaan manufaktur. GPM berpengaruh negatif dan signifikan

terhadap perubahan laba pada perusahaan manufaktur. Variabel CR, DER,

TATO dan NPM tidak berpengaruh signifikan terhadap perubahan laba pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode

2008-2011.

5. Penelitian Harningsih (2012) yang berjudul “Evaluasi Pengaruh Rasio-Rasio

Keuangan Terhadap Perubahan Laba Pada Bank Umum Konvensional Di

signifikan positif terhadap perubahan laba adalah ROE, ROA, NPM, OPM

Dan yang mempunyai pengaruh tidak signifikan positif terhadap perubahan

laba adalah TATO, sedangkan yang mempunyai pengaruh tidak signifikan negatif terhadap perubahan laba adalah DERdan DR. Pada pengujian sampel

secara keseluruhan hanya variabel ROA, ROE, NPM, OPM, dan GPM yang

dapat mempengaruhi perubahan laba, untuk kategori bank persero hanya

variabel ROA, NPM, OPM, GPM, TATO, dan DR yang dapat mempengaruhi

perubahan laba dan untuk kategori BUSN hanya variabel ROA, ROE, NPM,

OPM, dan GPM yang dapat mempengaruhi perubahan laba.

6. Penelitian Pranjoto (2013) yang berjudul “Analisis Rasio Keuangan Dalam

Memprediksi Kinerja Keuangan (Studi Pada Perusahaan Food dan Beverages

di BEI)”. Secara bersama-sama variabel (CR, DR, DTE, ROA, ROE, TAT,

ITO, OPM, NPM dan NWC) berpengaruh signifikan terhadap perubahan laba

bersih setelah pajak. Secara parsial hanya 6 variabel bebas ( DR, ROA, ROE,

TAT, ITO dan OPM) yang berpengaruh signifikan terhadap perubahan laba

bersih setelah pajak

7. Penelitian Wahyuni dan Gunawan (2013) yang berjudul “Pengaruh Rasio

Keuangan Terhadap Pertumbuhan Laba Pada Perusahaan Perdagangan di

Debt To Assets Ratio dan Debt To Equity Ratio tidak berpengaruh secara signifikan terhadap pertumbuhan laba.

8. Penelitian Fadela (2015) yang berjudul “Pengaruh Rasio Keuangan terhadap

Pertumbuhan Laba (Studi Empiris Pada Perusahaan Manufaktur Sektor

Barang Konsumsi di BEI 2008-2013)”. Variabel independen adalah Rasio

Keuangan (Current Ratio, Debt to Equity ratio, Debt to Assets ratio, Total Asset Turnover, Inventory Turnover, dan Return on Asset). Hasil pengujian menunjukkan bahwa secara simultan rasio keuangan yang diukur dengan

Current Ratio, Debt to Equity ratio, Debt to Assets rato, Total Asset Turnover, Inventory Turnover, dan Return on Asset memiliki pengaruh signifikan terhadap pertumbuhan laba. Secara parsial, hanya variabel Total Assets Turnover yang berpengaruh terhadap pertumbuhan laba, sedangkan variabel lainnya tidak berpengaruh terhadap pertumbuhan laba.

9. Khan and Khokhar (2015), The Effect of Selected Financial Ratios on

Profitability : An Empirical Analysis of listed Firms of Cement Sector in

Saudi Arabia. The study covered five hypotheses. Out of the five hypotheses,

it is revealed that two variables Debtors’ Turnover Ratio (DTR) and Total

Assets Turnover Ratio (TATR) have no significant relationship with Net

Profit Margin (NPM) of Cement companies in Saudi Arabia. This reveals that

the Debtors’ Turnover Ratio (DTR) and Total Assets Turnover Ratio (TATR)

are not considered as a significant determinant of the profitability of the

enterprise. Based on the findings of the study, it is cogently revealed that

there is a significant relationship between the three selected ratios and Net

10. Umobong (2015), Assesses the impact of liquidity and profitability ratios on

growth of profits in Pharmaceutical firms in Nigeria. Eight ratios: acid test,

current ratio, net working Capital. Return on assets, returns on capital

employed, returns on equity, gross profit ratio and net profit ratio were

regressed against the dependent variable growth of profit. Haussmann test

was conducted to choose between Fixed Effect and Random Effects model.

Results justified the use of Fixed Effect model. Test results indicate

significant contributions of all the variablesto profit growth of pharmaceutical

companies in Nigeria implying that continued improvement in the variables

can lead to increases in growth of profit by the Pharmaceutical firms.

Berdasarkan uraian tersebut maka review penelitian terdahulu dapat

dirangkum pada Tabel 2.1 berikut:

Tabel 2.1

Review Penelitian Terdahulu

No Nama/Tahun Judul Penelitian Variabel Penelitian Hasil Penelitian

1 Abubakar

Berdasarkan analisis regresi yang menguji variabel bebas secara individual diperoleh kesimpulan bahwa seluruh rasio keuangan yang digunakan dalam penelitian ini tidak berpengaruh secara signifikan untuk memprediksi pertumbuhan laba untuk periode satu tahun mendatang pada perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta.

2 Hapsari

yang Terdaftar di Bursa Efek Jakarta Periode

penelitian ini (WCTA, CLI, OITL, TAT, NPM dan GPM) secara bersama-sama berpengaruh terhadap pertumbuhan laba.

3 Triono (2007) Analisis Faktor-Faktor Yang Mempengaruhi

Perubahan Laba Satu Tahun dan Dua Tahun Mendatang (Studi Bank

Variabel independen: (CAR), (ROA), (BOPO), (LDR), (NPL), (GWM)

Hasil penelitian menunjukkan bahwa CAR tidak berpengaruh signifikan terhadap Perubahan laba satu tahun mendatang namun CAR berpengaruh signifikan positif terhadap perubahan laba dua tahun mendatang. Variabel ROA berpengaruh signifikan terhadap perubahan laba satu tahun dan dua tahun mendatang. Secara parsial LDR, NPL. BOPO dan GWM tidak berpengaruh signifikan terhadap perubahan laba satu tahun dan dua tahun mendatang. yang terdaftar di Bursa Efek Indonesia periode 2008-2011.

Variabel dependen: Pertumbuhan Laba

Variabel independen: CR, TDTA, DER, TATO, GPM, dan NPM

Hasil penelitian ini menunjukkan bahwa CR, TDTA, DER, TATO, GPM dan NPM secara simultan berpengaruh signifikan terhadap perubahan laba. Secara parsial, TDTA berpengaruh positif dan signifikan terhadap perubahan laba. GPM berpengaruh negatif dan signifikan terhadap perubahan laba. Variabel CR, DER, TATO dan NPM tidak berpengaruh signifikan terhadap

Variabel dependen: Perubahan Laba

Dari hasil uji parsial variabel yang berpengaruh signifikan terhadap perubahan laba adalah ROE, ROA, NPM, OPM sedangkan TATO tidak berpengaruh signifikan positif terhadap perubahan laba. sedangkan DER dan DR tidak berpengaruh signifikan negatif terhadap perubahan laba. Secara keseluruhan hanya variabel ROA, ROE, NPM, OPM, dan GPM yang dapat mempengaruhi perubahan laba, untuk kategori bank persero hanya ROA, NPM, OPM, GPM, TATO, dan DR yang dapat mempengaruhi perubahan laba dan untuk kategori BUSN hanya ROA, ROE, NPM, OPM, dan GPM yang dapat mempengaruhi perubahan laba. 6 Pranjoto

Variabel dependen: Perubahan Laba Bersih

7 Wahyuni dan

Secara Parsial TATO dan ITO berpengaruh positif dan signifikan terhadap pertumbuhan laba, sedangkan FATO berpengaruh negatif dan signifikan terhadap pertumbuhan laba, sementara CR, DAR, dan DER tidak

Secara simultan rasio keuangan yang diukur dengan (CR, DER, DAR, TATO, ITO, ROA) memiliki pengaruh signifikan terhadap pertumbuhan laba. Secara parsial, hanya variabel TATO yang berpengaruh terhadap pertumbuhan laba, sedangkan variabel lainnya tidak berpengaruh terhadap pertumbuhan laba.

9 Khan and Khokhar

(2015)

The Effect of Selected Financial Ratios on Profitability : An Empirical Analysis of listed Firms of Cement Sector in Saudi Arabia.

Dependent variable : The Growth of Profit

Independent variables : Debt to Equity Ratio (DER), Inventory

The study covered five hypotheses. Out of the five hypotheses, it is revealed that two variables Debtors’ Turnover Ratio (DTR) and Total Assets Turnover Ratio (TATR) have no significant relationship with Net Profit Margin (NPM) of Cement companies in Saudi Arabia. This reveals that the Debtors’ Turnover Ratio (DTR) and Total Assets Turnover Ratio (TATR) are not considered as a significant determinant of the profitability of the enterprise. Based on the findings of the study, it is cogently revealed that there is a significant relationship between the three selected ratios and Net Profit Margin (NPM) of Cement companies in Saudi Arabia.

10 Umobong (2015)

Assesses the impact of

liquidity and profitability ratios on

growth of profits in Pharmaceutical firms in Nigeria

Dependent variable : The Growth of Profit

Independent variables : acid test, current ratio, net working Capital. Return on assets, returns on capital employed, returns on equity, gross profit ratio and net profit ratio