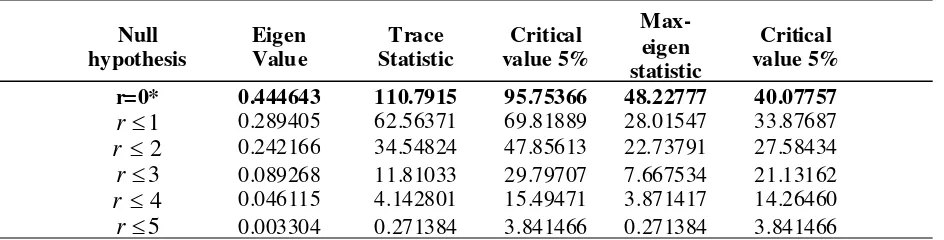

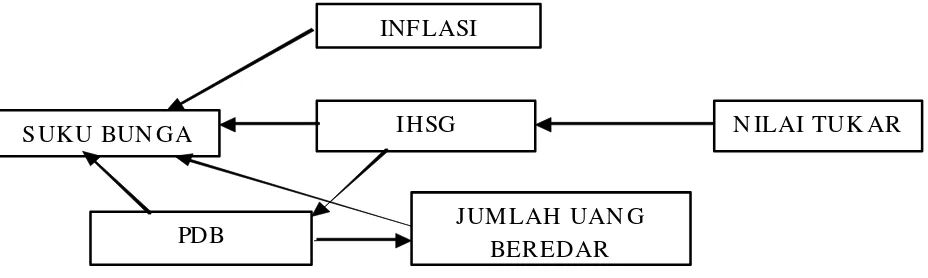

Hubungan Inflasi, Suku Bunga, Produk Domestik Bruto, Nilai Tukar, Jumlah Uang Beredar, dan Indeks Harga Saham Gabungan (IHSG) Periode 2005–2011

Teks penuh

Gambar

Dokumen terkait

Tingginya biaya yang harus dikeluarkan untuk suatu investasi pembangunan atau perluasan suatu bandar udara, maka analisis tentang investasi tersebut harus dilakukan

Dalam penelitian ini, diperiksa sebanyak 36 sampel kain katun yang telah dibercakkan cairan mani diatasnya, lalu dikeringkan di lingkungan terbuka, kemudian pada hari ke-0, ke-1,

Pengadilan wajib mempertimbangkan keterangan dari korban KDRT, tenaga kesehatan, pekerja sosial, relawan pendamping atau pembimbing rohani dalam pemberian tambahan kondisi

Pada bagian ini akan dijelaskan latar belakang, rumusan masalah, tujuan dan sasaran, dan ruang lingkup penelitian untuk Perencanaan Strategis Kawasan Pesisir Dan Laut

Strategi yang diterapakan pengelola dalam meningkatkan wisatawan di obyek wisata gua pancur desa Jimbaran kecamatan Kayen Kabupaten Pati ialah: dengan menerapkan

Ellitan (2001) dalam penelitiannya pada perusahaan manufaktur di Jawa Timur menemukan adanya pengaruh strategi biaya, kualitas, fleksibilitas dan pengiriman terhadap kinerja

“Asuransi atau pertanggungan adalah perjanjian antara 2 (dua) pihak atau lebih dengan mana pihak penanggung mengikatkan diri kepada pihak tertanggung dengan menerima premi

Terdapat 2 jenis pompa yang dibutuhkan pada sistem kali ini, yaitu pompa yang digunakan untuk mendinginkan air menuju ke chiller , dan pompa yang digunakan