OPTIMASI PENDAPATAN PERUSAHAAN DENGAN MEMPREDIKSI

OUTSTANDING

LOAN

(OSL) DI AKHIR TAHUN

Kharisma Madu Buana, Sobri Abusini

Jurusan Matematika Universitas Brawijaya Email: [email protected]

Abstrak. Rantai Markov merupakan salah satu metode untuk melakukan peramalan. Penggunaan Rantai Markov

kebanyakan diterapkan pada lembaga non keuangan. Oleh karena itu, pada skripsi ini dibahas penerapan Rantai Markov pada lembaga keuangan. Dalam hal ini akan diprediksi outstanding loan di akhir tahun. Berdasarkan vektor awal yang telah diketahui akan diprediksi proporsi masing-masing kelas dalam pinjaman. Selanjutnya akan dicari jumlah pinjaman untuk masing-masing kelas. Terakhir adalah membandingkan antara hasil penghitungan dengan keadaan yang sebenarnya sehingga dapat diketahui tingkat ketepatan peramalannya. Dari hasil penghitungan, terlihat terdapat perbedaan yang begitu signifikan dengan keadaan sebenarnya yang disebabkan asumsi yang mengabaikan beberapa faktor untuk menghitung OSL.

Ka ta Kunci: Rantai Markov, lembaga keungan, vektor peluang, outstanding loan.

1. PENDAHULUAN

Pada zaman sekarang banyak sekali bermunculan lembaga-lembaga keuangan, baik milik pemerintah ataupun swasta. Seperti bank, pegadaian, koperasi dan lain sebagainya. Bank cukup berperan besar dalam membantu peningkatan perekonomian di Indonesia. Salah satu peranan bank dalam meningkatkan taraf perekonomian masyarakat adalah pemberian pinjaman kepada masyarakat.

Selama ini penelitian yang dilakukan terhadap lembaga pemberi pinjaman adalah dengan mengoptimalkan pengalokasian pemberian pinjaman untuk kesejahteraan masyarakat. Namun pada penelitian ini melihat sisi yang lain dari pemberian pinjaman. Yaitu kesejahteraan perusahaan.

Dalam penulisan skripsi ini, metode rantai Markov akan dipakai dalam memprediksi banyaknya Outstanding Loan (OSL). Di mana interval 0% -100% dibagi menjadi empat keadaan persen pinjaman yaitu 0%, 30%, 60%, 100%. Data yang dipakai adalah data persen pinjaman setiap nasabah barang jaminan golongan B (pinjaman antara Rp. 505.000,- sampaiRp. 5.000.000,-). Tujuan dari penelitian ini adalah memprediksi banyaknya OSL di akhir tahun dan mencari kondisi steady-state sebagai acuan pendapatan optimal (Datong, 2011).

2. METODOLOGI

2.1 Matriks Peluang Transisi

2.1.1 Matriks Peluang Transisi Satu Langkah

Didefinisikan [ ] menyatakan peluang bergerak satu langkah dari state i saat menuju state j saat . Matriks yang berisi peluang transisi disebut sebagai matriks peluang transisi. Secara umum dengan i,j = A,B,C,D maka didapat secara lengkap matriks peluang transisi satu langkah sebagai berikut

[

]

2.1.2 Matriks Peluang Transisi n-langkah

Cara mendapatkan matriks peluang transisi n-langkah, yakni dengan menggunakan rumus yang diturunkan dari persamaan Chapman-kolmogorov .Dari matriks peluang transisi satu langkah ( ) dapat ditentukan matriks peluang transisi n-langkah pada periode ke-n sebagai berikut (Hines, 1990).

dengan

= Matriks peluang transisi n-langkah.

= Matriks peluang transisi n-1langkah.

= Matriks peluang transisi satu langkah.

2.2 Penyusunan Vektor Awal

Dari data periode awal tahun 2011, dapat dibentuk vektor awal dengan entri ∑ adalah jumlah nasabah yang persen pinjamannya 0%, entri ∑ adalah jumlah nasabah yang persen pinjamannya 30%, entri ∑ adalah jumlah nasabah yang persen pinjamannya 60%, entri ∑ adalah jumlah nasabah yang persen pinjamannya 100%. Disajikan secara lengkap dalam bentuk Tabel 1.

Tabel 1. Penyusunan Entri Vektor Awal

Keadaan A B C D Nasabah

∑ ∑ ∑ ∑ ∑ ∑

2.3 Membentuk Vektor Peluang Awal

Vektor peluang awal dapat dibentuk dari data pada periode awal dengan cara menjumlahkan banyaknya nasabah dengan persen pinjaman di setiap keadaan kemudian dibagi dengan jumlah keseluruhan nasabah. Misal untuk keadaan persen pinjaman 0% adalah ∑ ∑ . Atau secara

umum ∑ ∑ dengan i = A, B, C, D. Sehingga didapat secara lengkap pembentukan vektor peluang awal

[ ]

2.4 Memprediksi Proporsi Keadaan Persen Pinjaman pada Bulan 12

Dalam memprediksi proporsi keadaan persen pinjaman ini, diperlukan vektor peluang awal dan matriks peluang transisi n-langkah. Proporsi keadaan persen pinjaman pada akhir tahun diperoleh dengan mengalikan vektor peluang awal dengan matriks peluang transisi 11-langkah (n=11). Atau secara matematis dapat ditulis (DeGroot, 1975)

(1)

2.5 Mencari Kondisi Steady-state

Kondisi steady-state dapat dicari dengan cara mensubtitusikan entri-entri dari matriks probabilitas transisi pada persamaan berikut.

∑

untuk j= 0, 1, 2, 3

∑

dimana [ ] , [ ] , [ ] dan [ ] . Sehingga akan diperoleh suatu aturan dimana . Menggunakan metode substitusi maka akan diketahui persentase dari yang mana merupakan solusi steady-state (Hillier dan Lieberman, 2005).

2.6 Memprediksi Banyaknya Pinjaman

Langkah terakhir dari analisis data adalah penarikan kesimpulan, yakni memprediksi banyaknya outstanding loan:

1. Untuk menentukan banyaknya nasabah yang meminjam untuk setiap variabel adalah dengan mengalikan masing-masing proporsi dengan jumlah nasabah.

∑ ∑

2. Untuk menentukan banyaknya pinjaman adalah dengan mengalikan masing-masing proporsi pinjaman dengan jumlah nasabah dalam satu bulan lalu dikalikan uang yang dipinjamkan untuk

tiap proporsi dan terakhir adalah menjumlahkan hasil perkalian perkalian tersebut. Atau secara matematis dapat ditulis

∑ ∑ i = A,B,C,D

= banyaknya uang yang dipinjamkan.

3. HASIL DAN PEMBAHASAN

Aplikasi rantai Markov di bidang ekonomi untuk memprediksi keuntungan optimal melalui persen pinjaman dalam satu tahun. Melalui state-nya yaitu keadaan persen pinjaman satu bulan. Diberikan ilustrasi menggunakan data persen pinjaman nasabah Perum Pegadaian. Persen pinjaman dikelompokkan seperti pada Tabel 2.

Tabel 2. Pengelompokan KeadaanPersen Pinjaman Sebagai State rantai Markov State/ Keadaan Persen Pinjaman Nasabah

A 0% ( < Rp. 505.000,-)

B 30% (Rp. 505.000,- sampai Rp. 1.500.000,-) C 60% (Rp. 1.505.000,- sampai Rp. 3.000.000,-) D 100% (Rp. 3.005.000,- sampai Rp. 5.000.000,-)

Perubahan keadaan persen pinjaman dari satu keadaan menuju ke keadaan yang lain dapat diperlihatkan pada Gambar 1.

Gambar 1. Diagram Perubahan Pinjaman

Menyususun Matriks Transisi

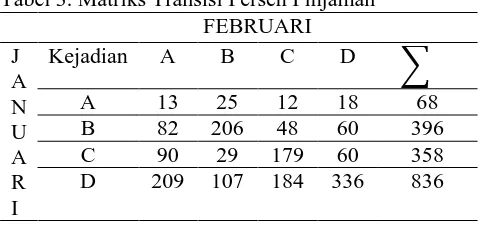

Berdasarkan Tabel 2. Dari data dapat disusun matriks transisi untuk perubahan persen pinjaman sehingga didapat matriks transisi untuk perubahan persen pinjaman nasabah sebagai berikut.

Tabel 3. Matriks Transisi Persen Pinjaman FEBRUARI J

A N U A R I

Kejadian A B C D ∑

A 13 25 12 18 68

B 82 206 48 60 396

C 90 29 179 60 358

D 209 107 184 336 836

Matriks Peluang Transisi Satu Langkah

Dari matriks transisi di atas dapat dihitung matriks peluang transisi satu langkah. Secara lengkap bentuk matriks peluang transisi satu langkah untuk perubahan persen pinjaman adalah

[

]

Mencari Matriks Peluang Transisi n-langkah

Matriks peluang transisi 11 langkah adalah :

Dalam hal ini dibuat program menggunakan bahasa Pascal untuk mempermudah penghitungan.

Mencari Vektor Peluang Awal

Tabel 4. Entri Vektor Awal

State A B C D Nasabah

∑ 68 396 358 836 1658

Dari vektor awal dapat dibentuk vektor peluang awal. Secara lengkap bentuk vektor peluang awalnya adalah

[ ]

Memprediksi Proporsi Keadaan Persen Pinjaman pada Akhir Tahun

Proporsi keadaan persen pinjaman pada akhir tahun dapat dihitung menggunakan rumus (1). sehingga proporsi keadaan persen pinjaman pada akhir tahun adalah

=

= [ ] [

]

= [ ]

Menentukan steady-state

Probabilitas sready-state masalah ini ditentukan serupa dengan pendekatan matriks yang ditunjukkan sebelumnya :

[

]

Dari persamaan dalam bentuk matriks di atas dapat dihasilkan sistim persamaan berikut :

Jumlah baris matriks probabilitas transisi harus sama dengan 1, maka . Kemudian dengan menggunakan subtitusi akan diperoleh probabilitas steady-state seperti berikut :

Diperkiraan OSL dari hasil penghitungan untuk masing-masing keadaan persen pinjaman adalah, untuk 0% Rp. 0,- untuk 30% adalah sebesar Rp. 463.155.000,- untuk 60% adalah Rp.

943.797.500,- dan untuk 100% adalah Rp. 1.596.997.500,-.

4. KESIMPULAN

Besar Outstanding Loan (OSL) di akhir tahun 2011 menurut penghitungan adalah Rp. 3.603.135.000,- sementara pada keadaan sebenarnya sebesar Rp. 3.003.950.000,- sedangkan pada kondisi steady-state sebesar Rp. 3.977.000.000,-. Berdasarkan hal tersebut dapat dilihat selisih yang signifikan. Ini disebabkan karena asumsi-asumsi yang telah ditetapkan sebelumnya.

DAFTAR PUSTAKA

Datong, G.M., (2011), A Markov Chain Model Analysis of GSM Network Service Providers Marketing Mix. International Journal of Engineering & Technology, 11(4), hal 55-56.

DeGroot, M.H., (1975), Probability and Statistic, Addison-Wesley Publishing Company, Inc. Massachusetts.

Hillier, F. S., dan Lieberman, G. J., (2005), Introduction to Operation Research, 8th Edition Jilid 2, Springer, Berlin.

Hines, H.H., dan Montgomery, D.C., (1990), Probabilitas dan Statistik dalam Ilmu Rekayasa dan Manajemen, Edisi Kedua, Terjemahan : Rudiansyah, UI – Press, Jakarta.