Daftar Isi Table of Contents

Halaman/

Pages

Laporan Posisi Keuangan Consolidated Statement of

Konsolidasian ………..………… 1-2 ………Financial Position

Laporan Laba Rugi Komprehensif Consolidated Statement of

Konsolidasian …….………..……….…………. 3 .………...Comprehensive Income

Consolidated Statement of

Laporan Perubahan Ekuitas Konsolidasian..……..……… 4 ………Changes in Equity

Laporan Arus Kas Konsolidasian..………... 5-6 ....…....………….. Consolidated Statement of Cash Flows

Catatan atas Laporan Keuangan Konsolidasian……..…. 7-95 ...…...Notes to the Consolidated Financial Statements

Catatan atas laporan keuangan konsolidasian terlampir merupakan bagian yang tidak terpisahkan dari laporan

keuangan konsolidasian secara keseluruhan.

The accompanying notes to the consolidated financial statements form an integral part of these consolidated financial

statements.

ASET LANCAR CURRENT ASSETS

Kas 109.752.909 2,5,37 162.758.831 Cash

Piutang usaha - pihak ketiga 181.289.747 2,6,37 139.129.579 Trade receivables - third parties

Piutang lain-lain Other receivables

Pihak berelasi 17.754.288 2,30a,37 18.080.626 Related party

Pihak ketiga 70.304.989 2,6,37 65.494.895 Third parties

Persediaan 397.894.905 2,7 271.784.119 Inventories

Pajak dibayar dimuka 15.854.533 17a 45.275.731 Prepaid taxes

Biaya dibayar dimuka 6.907.576 2,8 2.679.943 Prepaid expenses

Uang muka dan aset lancar Advances and other current

lainnya 44.335.255 2,9 23.132.255 assets

TOTAL ASET LANCAR 844.094.202 728.335.979 TOTAL CURRENT ASSETS

ASET TIDAK LANCAR NON-CURRENT ASSETS

Uang muka perkebunan Advances for plasma

plasma 163.245.762 2,10,34a 149.126.341 plantations

Tanaman perkebunan 2 Plantation assets

Tanaman menghasilkan 1.061.816.638 11a 853.040.085 Mature plantations

Tanaman belum menghasilkan 645.480.943 11b 742.750.718 Immature plantations

Mature industrial timber and

Hutan tanaman industri siap panen 57.269.014 11c 61.237.448 non-timber plantations

Industrial timber and

Hutan tanaman industri non-timber plantations

dalam pengembangan 333.931.870 11d 268.569.368 under development stage

Aset tetap 1.492.406.094 2,12 1.400.910.592 Fixed assets

Aset takberwujud 99.656.737 2,13 102.104.737 Intangible assets

Bibitan 82.043.278 2 64.611.393 Nursery

Tagihan restitusi pajak 60.654.488 17d 52.759.892 Claims for tax refunds

Aset pajak tangguhan 86.735.666 2,17f 75.195.771 Deferred tax assets

Aset tidak lancar lainnya 8.270.905 14,37 14.013.201 Other non-current assets

TOTAL ASET TIDAK LANCAR 4.091.511.395 3.784.319.546 TOTAL NON-CURRENT ASSETS

TOTAL ASET 4.935.605.597 4.512.655.525 TOTAL ASSETS

LIABILITAS DAN EKUITAS LIABILITIES AND EQUITY

LIABILITAS JANGKA PENDEK CURRENT LIABILITIES

Utang bank jangka pendek 105.000.000 2,20a,37 204.310.829 Short-term bank loans

Utang usaha - pihak ketiga 287.414.125 2,15,37 257.330.369 Trade payables - third parties

Utang lain-lain Other payables

Pihak berelasi 11.147.000 2,30b,37 12.400.000 Related parties

Pihak ketiga 656.196 2,37 7.716.978 Third parties

Uang muka penjualan 90.730.620 16 24.200.541 Sales advances

Utang pajak 71.626.640 17b 29.360.335 Taxes payable

Beban akrual 14.475.665 2,18,37 17.004.204 Accrued expenses

Utang dividen 28.350.000 33 - Dividend payable

Liabilitas imbalan kerja jangka pendek 50.531.930 2,19,37 39.312.837 Short-term employee benefits liability

Utang bank jangka panjang Current maturity of

jatuh tempo dalam satu tahun 81.077.536 2,20b,37 101.565.797 long-term bank loans

TOTAL LIABILITAS TOTAL CURRENT

JANGKA PENDEK 741.009.712 693.201.890 LIABILITIES

LIABILITAS JANGKA PANJANG NON-CURRENT LIABILITIES

Utang bank jangka panjang -

setelah dikurangi bagian Long-term bank loans - net of

jatuh tempo dalam satu tahun 1.202.774.445 2,20b,37 991.476.416 current maturity

Liabilitas imbalan kerja 97.247.211 2,21 97.247.211 Employee benefits liability

Liabilitas pajak tangguhan 31.659.850 2,17f 32.093.054 Deferred tax liabilities

TOTAL LIABILITAS TOTAL NON-CURRENT

JANGKA PANJANG 1.331.681.506 1.120.816.681 LIABILITIES

TOTAL LIABILITAS 2.072.691.218 1.814.018.571 TOTAL LIABILITIES

EKUITAS EQUITY

EKUITAS YANG DAPAT EQUITY ATTRIBUTABLE TO

DIATRIBUSIKAN KEPADA EQUITY HOLDERS OF

PEMILIK ENTITAS INDUK THE PARENT COMPANY

Modal saham - nilai nominal Rp200 Share capital - Rp200

per saham (angka penuh) par value per share (full amount)

Modal dasar - 5.500.000.000 saham Authorized - 5,500,000,000 shares

Modal ditempatkan dan disetor Issued and fully

paid-penuh - 1.890.000.000 saham 378.000.000 22 378.000.000 1,890,000,000 shares

Tambahan modal disetor - neto 681.230.929 2,23 681.230.929 Additional paid-in capital - net

Selisih transaksi dengan kepentingan Difference due to transaction

non-pengendali (1.391.325) 2 (1.391.325) with non-controlling interests

Saldo laba Retained earnings

Cadangan umum 53.994.710 32 48.994.710 Appropriated for general reserve

Belum ditentukan penggunaannya 1.711.170.852 1.558.719.888 Unappropriated

2.823.005.166 2.665.554.202

KEPENTINGAN NON-PENGENDALI 39.909.213 2,31 33.082.752 NON-CONTROLLING INTERESTS

TOTAL EKUITAS 2.862.914.379 2.698.636.954 TOTAL EQUITY

TOTAL LIABILITAS TOTAL LIABILITIES AND

DAN EKUITAS 4.935.605.597 4.512.655.525 EQUITY

Catatan atas laporan keuangan konsolidasian terlampir merupakan bagian yang tidak terpisahkan dari laporan

keuangan konsolidasian secara keseluruhan.

The accompanying notes to the consolidated financial statements form an integral part of these consolidated financial

statements.

Catatan/

2014 Notes 2013

PENJUALAN 1.455.806.145 2,24,35 1.010.966.217 SALES

BEBAN POKOK PENJUALAN (1.007.642.367) 2,25,35 (830.884.550) COST OF SALES

LABA BRUTO 448.163.778 180.081.667 GROSS PROFIT

Beban penjualan dan pemasaran (32.922.712) 2,26,35 (40.221.807) Selling and marketing expenses

General and administrative

Beban umum dan administrasi (108.868.304) 2,26,35 (93.635.827) expenses

Pendapatan operasi lain 21.968.414 27,35 35.413.608 Other operating income

Beban operasi lain (13.293.995) 28,35 (11.959.058) Other operating expenses

LABA OPERASI 315.047.181 69.678.583 INCOME FROM OPERATIONS

Biaya keuangan (42.912.948) 2,29,35 (34.258.679) Finance costs

Pendapatan keuangan 1.039.908 2,29,35 1.888.846 Finance income

LABA SEBELUM BEBAN INCOME BEFORE

PAJAK PENGHASILAN 273.174.141 37.308.750 INCOME TAX EXPENSE

Beban pajak penghasilan (80.546.716) 2,17c,17e,35 (9.785.157) Income tax expense

LABA PERIODE BERJALAN 192.627.425 27.523.593 INCOME FOR THE PERIOD

Pendapatan komprehensif lain - - Other comprehensive income

TOTAL LABA KOMPREHENSIF TOTAL COMPREHENSIVE

PERIODE BERJALAN 192.627.425 27.523.593 INCOME FOR THE PERIOD

LABA PERIODE BERJALAN YANG

DAPAT DIATRIBUSIKAN INCOME FOR THE PERIOD

KEPADA: ATTRIBUTABLE TO:

Pemilik entitas induk 185.800.964 26.725.786 Owners of the parent company

Kepentingan non-pengendali 6.826.461 2,31 797.807 Non-controlling interests

TOTAL 192.627.425 27.523.593 TOTAL

TOTAL LABA KOMPREHENSIF TOTAL COMPREHENSIVE

PERIODE BERJALAN YANG DAPAT INCOME FOR THEPERIOD

DIATRIBUSIKAN KEPADA: ATTRIBUTABLE TO:

Pemilik entitas induk 185.800.964 26.725.786 Owners of the parent company

Kepentingan non-pengendali 6.826.461 2,31 797.807 Non-controlling interests

TOTAL 192.627.425 27.523.593 TOTAL

BASIC EARNINGS

LABAPERSAHAM DASAR YANG PER SHARE ATTRIBUTABLE

DAPAT DIATRIBUSIKAN KEPADA TO THE OWNERS OF

PEMILIK ENTITAS INDUK THE PARENT COMPANY

dengan

kepentingan

Modal non-pengendali/

ditempatkan Tambahan Difference Saldo laba/Retained earnings

dan disetor modal due to

penuh/ disetor/ transaction Belum Kepentingan

Issued and Additional with Cadangan ditentukan non-pengendali/ Total ekuitas/

Catatan/ fully paid paid-in non-controlling umum/ penggunaannya/ Non-controlling Total

Notes share capital capital interests Appropriated Unappropriated interests equity

Saldo tanggal 31 Desember 2012 378.000.000 681.230.929 403.752 43.994.710 1.529.645.534 33.634.197 2.666.909.122 Balance as of December 31, 2012

Penyisihan cadangan umum 32 - - - 5.000.000 (5.000.000) - - Appropriation for general reserve

Pembagian dividen tunai 33 - - - - (85.050.000) - (85.050.000) Cash dividend distribution

Total laba komprehensif

periode berjalan 2013 - - - 26.725.786 797.807 27.523.593 Total comprehensive income for period 2013

Saldo tanggal 30 Juni 2013 378.000.000 681.230.929 403.752 48.994.710 1.466.321.320 34.432.004 2.609.382.715 Balance as of June 30, 2013

Saldo tanggal 31 Desember 2013 378.000.000 681.230.929 (1.391.325) 48.994.710 1.558.719.888 33.082.752 2.698.636.954 Balance as of December 31, 2013

Penyisihan cadangan umum 32 - - - 5.000.000 (5.000.000) - - Appropriation for general reserve

Pembagian dividen tunai 33 - - - - (28.350.000) - (28.350.000) Cash dividend distribution

Total laba komprehensif

periode berjalan 2014 - - - - 185.800.964 6.826.461 192.627.425 Total comprehensive income for period 2014

Saldo tanggal 30 Juni 2014 378.000.000 681.230.929 (1.391.325) 53.994.710 1.711.170.852 39.909.213 2.862.914.379 Balance as of June 30, 2014

Catatan atas laporan keuangan konsolidasian terlampir merupakan bagian yang tidak terpisahkan dari laporan

keuangan konsolidasian secara keseluruhan.

The accompanying notes to the consolidated financial statements form an integral part of these consolidated financial

statements.

2014 Notes 2013

ARUS KAS DARI CASH FLOWS FROM

AKTIVITAS OPERASI OPERATING ACTIVITIES

Penerimaan kas dari pelanggan 1.481.903.170 1.061.627.520 Cash received from customers

Pembayaran kas kepada pemasok Cash paid to suppliers and

dan karyawan, beban operasi, employees, operating

dan lain-lain (1.165.915.541) (914.867.089) expenses, and others

Kas yang diperoleh dari operasi 315.987.629 146.760.431 Cash generated from operations

Pembayaran pajak

penghasilan - neto (19.208.398) (83.666.423) Corporate income tax paid - net

Arus kas neto yang diperoleh Net cash provided by

dari aktivitas operasi 296.779.231 63.094.008 operating activities

ARUS KAS DARI CASH FLOWS FROM

AKTIVITAS INVESTASI INVESTING ACTIVITIES

Penerimaan dana dari bank atas

pembiayaan pengembangan Proceeds from bank for

kebun plasma 14.492.983 51.607.637 financing plasma plantations

Penerimaan pendapatan bunga 1.039.908 1.959.274 Interest income received

Penerimaan dari penjualan aset tetap 1.006.443 12 20.569 Proceeds from sale of fixed assets

Perolehan aset tetap (161.485.453) (64.997.025) Additons of fixed assets

Penambahan tanaman belum Additions to immature

menghasilkan dan bibitan (127.609.670) (111.893.229) plantation assets and nursery

Addition to industrial timber and

Penambahan hutan tanaman industri non-timber plantation under

dalam pengembangan dan bibitan (67.492.838) (43.304.429) development stage and nursery

Penambahan uang muka Additions to advances for

perkebunan plasma (30.077.000) (19.252.878) plasma plantations

Pembayaran untuk akuisisi entitas Payment for acquisition of

anak - neto - 4 (6.501.446) subsidiaries - net

Arus kas neto yang digunakan Net cash used in investing

untuk aktivitas investasi (370.125.627) (192.361.527) activities

ARUS KAS DARI CASH FLOWS FROM

AKTIVITAS PENDANAAN FINANCING ACTIVITIES

Perolehan utang bank 928.322.311 693.418.466 Proceeds from bank loans

Pembayaran utang bank (837.550.294) (630.247.409) Payments of bank loans

Pembayaran biaya bunga (70.378.633) (49.665.329) Payments of interest expenses

Arus kas neto yang diperoleh Net cash provided by

dari aktivitaspendanaan 20.393.384 13.505.728 financing activities

Catatan/

2014 Notes 2013

PENURUNAN NETO KAS (52.953.012) (115.761.791) NET DECREASE IN CASH

DAMPAK NETO PERUBAHAN NET EFFECT OF CHANGES

NILAI TUKAR ATAS KAS (52.910) 329.157 IN EXCHANGE RATES ON CASH

KAS AWAL PERIODE 162.758.831 228.071.484 CASH AT BEGINNING OF PERIOD

KAS AKHIR PERIODE 109.752.909 112.638.850 CASH AT END OF PERIOD

PT Sampoerna Agro Tbk (“Perusahaan”) adalah perseroan terbatas yang didirikan di Republik Indonesia berdasarkan Akta Notaris Tina Chandra Gerung, S.H., No. 8 tanggal 7 Juni 1993 dengan nama PT Selapan Jaya. Akta pendirian ini disahkan oleh Menteri

Kehakiman dalam Surat Keputusan

No. C2-1840.HT.01.01.TH.94 tanggal

4 Februari 1994, serta diumumkan dalam Berita Negara Republik Indonesia No. 60, Tambahan No. 4842 tanggal 29 Juli 1994.

PT Sampoerna Agro Tbk (“the Company”) is a

limited liability company established in the Republic of Indonesia on June 7, 1993, based on Notarial Deed No. 8 of Tina Chandra Gerung, S.H., under the name of PT Selapan Jaya. The Articles of Association was approved by the Ministry of Justice under letter No. C2-1840.HT.01.01.TH.94 dated February 4, 1994 and published in the State Gazette No. 60, Supplement No. 4842 dated July 29, 1994.

Anggaran Dasar Perusahaan telah beberapa kali mengalami perubahan. Perubahan terakhir dalam Akta Notaris Sutjipto, S.H., No. 265 tanggal 27 Juni 2008 mengenai penyesuaian Anggaran Dasar Perusahaan dengan Undang-undang No. 40 Tahun 2007 tentang Perseroan Terbatas dan penyusunan kembali seluruh Anggaran Dasar Perusahaan. Perubahan Anggaran Dasar ini telah disetujui oleh Menteri Hukum dan Hak Asasi Manusia dalam Surat Keputusan No. AHU-76222.AH.01.02. Tahun 2008 tanggal 21 Oktober 2008.

The Company’s Articles of Association has

been amended several times. The latest amendment under Notarial Deed of Sutjipto, S.H., No. 265 dated June 27, 2008 pertains to the amendment to the Articles of Association of the Company in compliance with Law No. 40 Year 2007 on Limited Liability Companies and recodification of the entire provisions of the Articles of Association of the Company. The amendment on the Articles of Association was approved by the Ministry of Law and Human Rights of the Republic of Indonesia under Letter No. AHU-76222.AH.01.02. Tahun 2008 dated October 21, 2008.

Perusahaan dan entitas anak bergerak di bidang usaha perkebunan kelapa sawit dan karet, pabrik minyak kelapa sawit, pabrik minyak inti sawit, produksi benih kelapa sawit, pemanfaatan hasil hutan bukan kayu (sagu), kehutanan dan lainnya, yang berlokasi di

Sumatera Selatan, Kalimantan Barat,

Kalimantan Tengah dan Riau. Di samping mengelola perkebunannya sendiri, Perusahaan

dan entitas anak tertentu juga

mengembangkan perkebunan Plasma dan membina kerjasama dengan petani Plasma.

a. Pendirian Perusahaan (lanjutan) a. The Company’s establishment (continued)

Pada tanggal 30 Juni 2014 dan 31 Desember 2013, lahan yang telah ditanam oleh Perusahaan dan entitas anak masing-masing seluas 87.767 dan 83.987 hektar (tidak diaudit) terdiri dari tanaman Inti kelapa sawit, tanaman sagu dan tanaman karet. Sertifikat Hak Guna Usaha (HGU) dan Hak Guna Bangunan (HGB) atas lahan tersebut akan jatuh tempo pada beberapa tanggal mulai tahun 2021 sampai dengan tahun 2099. Sedangkan izin usaha pemanfaatan hasil hutan kayu dan bukan kayu yang diberikan kepada entitas anak akan jatuh tempo mulai tahun 2030 sampai dengan 2107. Manajemen berkeyakinan bahwa HGU, HGB dan izin usaha pemanfaatan hasil hutan tersebut dapat diperpanjang atau diperbaharui.

As of June 30, 2014 and December 31, 2013, total planted area of the Company and subsidiaries represents 87,767 and 83,987 hectares (unaudited), respectively, of oil palm Inti plantations, sago plantations and rubber plantations. Cultivation Rights Title (“Hak Guna

Usaha (HGU)”) and Building Usage Right (“Hak Guna Bangunan (HGB)”) will expire in various dates in 2021 up to 2099. The forestry utilization permit for Industrial Timber and Non-timber Plantations given to the subsidiaries will expire in 2030 up to 2107. The management believes that the HGU, HGB and forestry utilization permit can be extended or renewed.

Pabrik pengolahan Perusahaan dan entitas anak berkapasitas produksi 455 ton tandan buah segar per jam, 150 ton inti sawit per hari dan 100 ton tepung sagu per hari (tidak diaudit).

Milling capacity of the Company and subsidiaries is 455 tones of fresh fruit bunches per hour, 150 tones of palm kernel per day and 100 tonnes of sago starch per day (unaudited).

Perusahaan beroperasi secara komersial sejak bulan November 1998 dengan kantor pusatnya berlokasi di Jalan Basuki Rahmat No. 788, Palembang, Sumatera Selatan.

The Company commenced its commercial operations in November 1998 with its head office located at Jalan Basuki Rahmat No. 788, Palembang, South Sumatera.

Sampoerna Agri Resources Pte. Ltd., dan Xian Investments Holding Ltd., masing-masing merupakan entitas induk Perusahaan dan entitas induk terakhir Perusahaan.

Sampoerna Agri Resources Pte. Ltd., and Xian Investments Holding Ltd., are the parent entity and the ultimate parent entity of the Company, respectively.

b. Penawaran umum saham Perusahaan b. Public offering of the Company’s shares

Pada tanggal 7 Juni 2007, Perusahaan memperoleh pernyataan efektif dari Ketua

Badan Pengawas Pasar Modal dan

Lembaga Keuangan (“BAPEPAM-LK”,

sekarang merupakan bagian dari Otoritas Jasa

Keuangan atau “OJK”) untuk melakukan

penawaran umum perdana atas sahamnya

(“IPO”) sebesar 461.350.000 saham biasa

dengan nilai nominal per saham Rp200 (angka penuh). Pada tanggal 18 Juni 2007, saham Perusahaan telah dicatatkan di Bursa Efek Indonesia.

On June 7, 2007, the Company received the effective statement from the Chairman of the Capital Market and Financial Institution

Supervisory Agency (“BAPEPAM-LK”, currently part of Monetary Services Authority

or “Otoritas Jasa Keuangan”/“OJK”) to execute

Initial Public Offering (“IPO”) of 461,350,000

ordinary shares, par value Rp200 per share (full amount). On June 18, 2007, the

Company’s shares were listed on the

Investasi Perusahaan pada entitas anak secara langsung maupun tidak langsung pada tanggal-tanggal 30 Juni 2014 dan 31 Desember 2013 adalah sebagai berikut:

The Company’s investment in subsidiaries either directly or indirectly as of June 30, 2014 and December 31, 2013, consist of the following:

Total Aset

Mulai Sebelum Eliminasi

Beroperasi Persentase (dalam jutaan Rupiah)/

Secara Kepemilikan/ Total Assets

Komersial/ Percentage Before Elimination

Kegiatan Usaha/ Commencement of Ownership Interest (in millions of Rupiah)

Nama entitas anak/ Domisili/ Nature of Business of Commercial

Name of subsidiaries Domicile Activities Operations 2014 2013 2014 2013

Entitas anak Langsung /

Direct subsidiaries

PT Telaga Hikmah Palembang Perkebunan dan pabrik 1998 99,45% 99,45% 566.377 541.453 (“Telaga Hikmah”) kelapa sawit/

Oil palm plantations

and palm oil mill

PT Aek Tarum Palembang Perkebunan kelapa sawit, 1992 99,00% 99,00% 233.575 219.309 (“Aek Tarum”) karet dan pabrik kelapa sawit/

Oil palm, rubber plantations

and palm oil mill

PT Gunung Tua Abadi Palembang Perkebunan dan pabrik 1999 99,86% 99,86% 287.306 258.467

(“Gunung Tua kelapa sawit/

Abadi”) Oil palm plantations

and palm oil mill

PT Mutiara Bunda Jaya Palembang Perkebunan dan pabrik 2001 99,38% 99,38% 483.429 472.763 (“Mutiara Bunda kelapa sawit dan inti sawit/

Jaya”) Oil palm plantations, palm oil mill and kernel crushing plant

PT Binasawit Makmur Palembang Perkebunan dan produksi 1999 99,00% 99,00% 106.997 94.396 (“Binasawit Makmur”) benih kelapa sawit/

Oil palm plantations

and germinated seeds

production

PT Sawit Selatan Palembang Perkebunan kelapa sawit/ 2011 99,88% 99,88% 181.261 167.843 (“Sawit Selatan”) Oil palm plantations

PT Sungai Menang Palembang Perkebunan kelapa sawit, - 99,99% 99,99% 147.646 145.777 (“Sungai Menang”) tanaman pangan dan

hortikultura/

Oil palm plantations,

food crops and

horticulture

PT Tania Binatama Jakarta Perkebunan kelapa sawit/ - 99,67% 99,67% 1.167 1.114 (“Tania Binatama”) Oil palm plantations

PT Selatanjaya Permai Palembang Perkebunan kelapa sawit/ 2011 99,99% 99,99% 307.896 279.465 (“Selatanjaya Oil palm plantations

Permai”)

PT Usaha Agro Indonesia Jakarta Perkebunan kelapa sawit/ 2010 99,99% 99,99% 566.034 500.669 (“Usaha Agro Oil palm plantations

Indonesia”)

PT Pertiwi Lenggara Agromas Jakarta Perkebunan kelapa sawit/ - 99,99% 99,99% 184.272 164.285 (“Pertiwi Lenggara Oil palm plantations

Agromas”)

PT Sungai Rangit Pangkalan Bun Perkebunan dan pabrik 1997 95,00% 95,00% 1.424.518 1.010.097 (“Sungai Rangit”) kelapa sawit/

Oil palm plantations

and palm oil mill

PT Sampoerna Bio Fuels Jakarta Konsultasi bisnis dan 2010 99,99% 99,99% 242.224 267.225 (“Sampoerna Bio manajemenl

Fuels”) Business consultation and

management

PT Nusantara Sago Prima Jakarta Pemanfaatan hasil hutan - 99,98% 99,98% 5.041 4.793 (“Nusantara Sago bukan kayu (sagu)/

Prima”) Utilization of forestry product

Investasi Perusahaan pada entitas anak pada tanggal 30 Juni 2014 dan 31 Desember 2013 adalah sebagai berikut: (lanjutan)

The Company’s investment in subsidiaries as of June 30, 2014 and December 31, 2013, consist of the following: (continued)

Total Aset

Mulai Sebelum Eliminasi

Beroperasi Persentase (dalam jutaan Rupiah)/

Secara Kepemilikan/ Total Assets

Komersial/ Percentage Before Elimination

Utilization of forestry product

non-timber (sago)

1) Dimiliki 99,98% dan 0,02% oleh Usaha Agro Indonesia dan Pertiwi Lenggara Agromas

2) Dimiliki 93,88% oleh Sampoerna Bio Fuels 3) Dimiliki 99,99% dan 0,01% oleh Sungai Menang

dan Pertiwi Lenggara Agromas

4) Dimiliki 99,67% dan 0,33% oleh Sungai Menang dan Pertiwi Lenggara Agromas

5) Dimiliki 99,52% dan 0,48% oleh Sungai Menang dan Pertiwi Lenggara Agromas

6) Dimiliki 99,60% dan 0,40% oleh Sungai Menang dan Pertiwi Lenggara Agromas

1) Owned 99.98% and 0.02% by Usaha Agro Indonesia and Pertiwi Lenggara Agromas

2) Owned 93.88% by Sampoerna Bio Fuels 3) Owned 99.99% and 0.01% by Sungai Menang

and Pertiwi Lenggara Agromas

4) Owned 99.67% and 0.33% by Sungai Menang and Pertiwi Lenggara Agromas

5) Owned 99.52% and 0.48% by Sungai Menang and Pertiwi Lenggara Agromas

Susunan Dewan Komisaris, Direksi, dan Komite Audit Perusahaan pada tanggal 30Juni 2014 dan 31 Desember 2013 adalah sebagai berikut:

The members of the Company’s Board of

Commissioners, Directors, and Audit Comittee as of June 30, 2014 and December 31, 2013 were as follows:

Dewan Komisaris Board of Commissioners

Komisaris Utama : Michael Sampoerna : President Commissioner

Komisaris : Hendra Prasetya : Commissioner

Komisaris Independen : Phang Cheow Hock : Independent Commissioner

Komisaris Independen : DR. R.B. Permana Agung Dradjattun : Independent Commissioner

Direksi Directors

Direktur Utama : Ekadharmajanto Kasih : President Director

Wakil Direktur Utama : Marc Stephan Louis Louette : Vice President Director

Direktur : Hero Djajakusumah : Director

Direktur : Dwi Asmono : Director

Direktur : Lim King Hui : Director

Direktur : Budi Setiawan Halim : Director

Komite Audit Audit Comittee

Ketua : DR. R.B. Permana Agung Dradjattun : Chairman

Anggota : Irawan Sastrotanojo : Member

Anggota : Dr. Timotius, Ak : Member

Grup mempunyai 9.239 dan 8.860 karyawan tetap masing-masing pada tanggal-tanggal 30 Juni 2014 dan 31 Desember 2013 (tidak diaudit).

As of June 30, 2014 and December 31, 2013, the Group had 9,239 and 8,860 permanent employees, respectively (unaudited).

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG

SIGNIFIKAN

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES

a. Dasar penyusunan laporan keuangan

konsolidasian

a. Basis of preparation of the consolidated financial statements

Laporan keuangan konsolidasian telah disusun sesuai dengan Standar Akuntansi Keuangan di Indonesia (“SAK”), yang mencakup Pernyataan dan Interpretasi yang dikeluarkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia dan Peraturan No. VIII G.7 mengenai Penyajian dan Pengungkapan Laporan Keuangan Emiten atau Perusahaan Publik yang diterbitkan oleh Badan Pengawas

Pasar Modal dan Lembaga Keuangan

(”Bapepam LK”), sekarang menjadi Otoritas

Jasa Keuangan (“OJK”).

The consolidated financial statements have been prepared in accordance with Indonesian

Financial Accounting Standards (“SAK”), which

comprise the Statements and Interpretations issued by the Board of Financial Accounting Standards of the Indonesian Institute of Accountants and the Regulations No. VIII.G.7 concerning on Financial Statements Presentation and Disclosures by the Public Companies issued by Capital Market and Financial Institution Supervisory Agency

(“Bapepam LK”), now become Monetary Services Authority (“OJK”).

Laporan keuangan konsolidasian disusun sesuai dengan Pernyataan Standar Akuntansi Keuangan (“PSAK”) No. 1 (Revisi 2009), “Penyajian Laporan Keuangan”.

The consolidated financial statements are prepared in accordance with the Statement of

Financial Accounting Standards (“PSAK”)

a. Dasar penyusunan laporan keuangan konsolidasian (lanjutan)

a. Basis of preparation of the consolidated financial statements (continued)

Kebijakan akuntansi yang diterapkan dalam penyusunan laporan keuangan konsolidasian adalah selaras dengan kebijakan akuntansi yang diterapkan dalam penyusunan laporan keuangan konsolidasian Grup untuk tahun yang berakhir pada tanggal 31 Desember 2013.

The accounting policies adopted in the preparation of the consolidated financial statements are consistent with those adopted

in the preparation of the Group’s consolidated

financial statements for the year ended December 31, 2013.

Laporan keuangan konsolidasian disusun berdasarkan konsep akrual dan menggunakan konsep biaya historis, kecuali untuk laporan arus kas, dan kecuali akun-akun tertentu yang ditentukan basis pengukurannya seperti yang disebutkan dalam catatan atas laporan keuangan konsolidasian yang relevan.

The consolidated financial statements have been prepared on the accrual basis and using the historical cost concept of accounting, except for the statements of cash flows, and except certain accounts which are measured on the basis as disclosed in the relevant notes to the consolidated financial statements.

Laporan arus kas konsolidasian yang disajikan dengan menggunakan metode langsung, menyajikan penerimaan dan pengeluaran kas yang diklasifikasikan sebagai aktivitas operasi, investasi dan pendanaan.

The consolidated statements of cash flows, which have been prepared using the direct method, present receipts and disbursements of cash classified into operating, investing and financing activities.

Tahun buku Grup adalah 1 Januari - 31 Desember.

The financial reporting period of the Group is January 1 - December 31.

Mata uang pelaporan yang digunakan pada laporan keuangan konsolidasian adalah Rupiah, yang juga merupakan mata uang fungsional Grup. Tiap entitas dalam Grup menentukan mata uang fungsionalnya masing dan laporan keuangannya masing-masing diukur menggunakan mata uang fungsional tersebut.

Seluruh angka dalam laporan keuangan konsolidasian ini, kecuali dinyatakan lain, dibulatkan menjadi dan disajikan dalam ribuan Rupiah yang terdekat.

The reporting currency used in the consolidated financial statements is

Indonesian Rupiah, which is also the Group’s

functional currency. Each entity in the Group determines its own functional currency and their financial statements are measured using that functional currency.

All figures in the consolidated financial statements are rounded to and stated in thousands of Rupiah unless otherwise stated.

b. Prinsip-prinsip konsolidasian b. Principles of consolidation

Laporan keuangan konsolidasian meliputi laporan keuangan Perusahaan dan entitas anak seperti yang disebutkan pada Catatan 1c yang dimiliki oleh Perusahaan (secara langsung atau tidak langsung) dengan

b. Prinsip-prinsip konsolidasian (lanjutan) b. Principles of consolidation (continued)

Laporan keuangan entitas anak dibuat untuk

periode pelaporan yang sama dengan

Perusahaan, menggunakan kebijakan

akuntansi yang konsisten. Seluruh saldo akun, transaksi, penghasilan dan beban antar perusahaan yang signifikan, dan laba atau rugi hasil transaksi dari intra grup yang belum direalisasi telah dieliminasi.

The financial statements of the subsidiaries are prepared for the same reporting period as the Company, using consistent accounting policies. All significant intra and inter-group balances, transactions, income and expenses, and unrealized profits and losses resulting from intra-group transactions have been eliminated.

Entitas anak dikonsolidasi secara penuh sejak tanggal akuisisi, yaitu tanggal Grup memperoleh pengendalian, sampai dengan tanggal entitas induk kehilangan pengendalian.

Pengendalian dianggap ada ketika

Perusahaan memiliki secara langsung atau tidak langsung melalui entitas anak, lebih dari setengah hak suara entitas.

Subsidiaries are fully consolidated from the date of acquisitions, being the date on which the Group obtained control, and continue to be consolidated until the date such control ceases. Control is presumed to exist if the Company owns, directly or indirectly through subsidiaries, more than a half of the voting power of an entity.

Seluruh laba rugi komprehensif suatu entitas anak diatribusikan pada pemilik entitas induk dan pada kepentingan non-pengendali (“KNP”) bahkan jika hal ini mengakibatkan kepentingan non-pengendali mempunyai saldo defisit.

Total comprehensive income within a subsidiary is attributed to the owners of the parent and to the non-controlling interests

(“NCI”) even if that results in a deficit balance

of non-controlling interests.

Perubahan dalam bagian kepemilikan entitas induk pada entitas anak yang tidak mengakibatkan hilangnya pengendalian, dicatat sebagai transaksi ekuitas. Jika kehilangan pengendalian atas suatu entitas anak, maka Grup:

A change in the parent’s ownership interest in

a subsidiary, without a loss of control, is accounted for as an equity transaction. If the Group loses control over a subsidiary, it:

(i) menghentikan pengakuan aset (termasuk goodwill) dan liabilitas entitas anak; (ii) menghentikan pengakuan jumlah tercatat

setiap KNP;

(iii) menghentikan pengakuan akumulasi selisih penjabaran, yang dicatat di ekuitas, bila ada;

(i) derecognizes the assets (including goodwill) and liabilities of the Subsidiary; (ii) derecognizes the carrying amount of any

NCI;

(iii) derecognizes the cumulative translation differences, recorded in equity, if any;

(iv) mengakui nilai wajar pembayaran yang diterima;

(v) mengakui setiap sisa investasi pada nilai wajarnya;

(vi) mengakui setiap perbedaan yang dihasilkan sebagai keuntungan atau kerugian; dan

(iv) recognizes the fair value of the consideration received;

(v) recognizes at fair value of any investment retained;

(vi) recognizes any surplus or deficit in profit and loss; and

(vii) mereklasifikasi bagian induk atas komponen yang sebelumnya diakui sebagai pendapatan komprehensif ke laba rugi, atau mengalihkan secara langsung ke saldo laba.

b. Prinsip-prinsip konsolidasian (lanjutan) b. Principles of consolidation (continued)

KNP mencerminkan bagian atas laba atau rugi dan aset neto dari entitas anak yang tidak dapat diatribusikan secara langsung maupun tidak langsung pada entitas induk, yang masing-masing disajikan dalam laporan laba rugi komprehensif konsolidasian dan dalam ekuitas pada laporan posisi keuangan konsolidasian, terpisah dari bagian yang dapat diatribusikan kepada pemilik entitas induk.

NCI represents the portion of the profit or loss and net assets of the subsidiaries, not attributable directly or indirectly to the parent company, which are presented in the consolidated statements of comprehensive income and under the equity section of the consolidated statements of financial position, respectively, separately from the corresponding portion attributable to the equity holders of the parent company.

c. Kombinasi bisnis c. Business combination

Kombinasi bisnis dicatat dengan

menggunakan metode akuisisi. Biaya

perolehan dari sebuah akuisisi diukur pada nilai agregat imbalan yang dialihkan, diukur pada nilai wajar pada tanggal akuisisi dan jumlah setiap KNP pada pihak yang diakuisisi. Untuk setiap kombinasi bisnis, pihak pengakuisisi mengukur KNP pada pihak yang diakuisisi baik pada nilai wajar ataupun pada proporsi kepemilikan KNP atas aset neto yang teridentifikasi dari pihak yang diakuisisi. Biaya-biaya akuisisi yang timbul dibebankan dan disertakan dalam beban-beban administrasi.

Business combinations are accounted for using the acquisition method. The cost of an acquisition is measured as the aggregate of the consideration transferred, measured at fair value on acquisition date and the amount of any NCI in the acquiree. For each business combination, the acquirer measures the NCI in the acquiree either at fair value or at the

proportionate share of the acquiree’s

identifiable net assets. Acquisition costs incurred are expensed and included in administrative expenses.

Ketika melakukan akuisisi atas sebuah bisnis, Grup mengklasifikasikan dan menentukan aset keuangan yang diperoleh dan liabilitas keuangan yang diambil alih berdasarkan pada persyaratan kontraktual, kondisi ekonomi dan kondisi terkait lain yang ada pada tanggal akuisisi.

When the Group acquires a business, it assesses the financial assets acquired and the liabilities assumed for appropriate classification and designation in accordance with the contractual terms, economic circumstances and pertinent conditions as at the acquisition date.

Pada tanggal akuisisi, goodwill awalnya diukur pada harga perolehan yang merupakan selisih lebih nilai agregat dari imbalan yang dialihkan dan jumlah setiap KNP atas selisih jumlah dari aset teridentifikasi yang diperoleh dan liabilitas yang diambil alih. Jika imbalan tersebut kurang dari nilai wajar aset neto entitas anak yang diakuisisi, selisih tersebut diakui dalam laporan laba rugi sebagai keuntungan dari pembelian

dengan diskon setelah sebelumnya

manajemen meninjau kembali identifikasi dan pengukuran nilai wajar dari aset yang diperoleh dan liabilitas yang diambil alih.

c. Kombinasi bisnis (lanjutan) c. Business combination (continued)

Setelah pengakuan awal, goodwill diukur pada jumlah tercatat dikurangi akumulasi kerugian penurunan nilai. Untuk tujuan uji penurunan nilai, goodwill yang diperoleh dari suatu kombinasi bisnis, sejak tanggal akuisisi dialokasikan kepada setiap Unit Penghasil Kas

(“UPK”) dari Grup yang diharapkan akan

memberikan manfaat dari sinergi kombinasi tersebut, terlepas dari apakah aset atau liabilitas lain dari pihak yang diakuisisi ditetapkan atas UPK tersebut.

After initial recognition, goodwill is measured at cost less any accumulated impairment losses. For the purpose of impairment testing, goodwill acquired in a business combination is, from the acquisition date, allocated to each of

the Group’s cash-generating units (“CGU”) that are expected to benefit from the combination, irrespective of whether other assets or liabilities of the acquiree are assigned to those CGUs.

Jika goodwill telah dialokasikan pada suatu UPK dan operasi tertentu atas UPK tersebut dihentikan, maka goodwill yang diasosiasikan dengan operasi yang dihentikan tersebut termasuk dalam jumlah tercatat operasi tersebut ketika menentukan keuntungan atau kerugian dari pelepasan. Goodwill yang dilepaskan tersebut diukur berdasarkan nilai relatif operasi yang dihentikan dan porsi UPK yang ditahan.

Where goodwill forms part of a CGU and part of the operation within that unit is disposed of, the goodwill associated with the operation disposed of is included in the carrying amount of the operation when determining the gain or loss on disposal of the operation. Goodwill disposed of in this circumstance is measured based on the relative values of the operation disposed of and the portion of the CGU retained.

d. Transaksi restrukturisasi entitas

sepengendali

d. Restructuring transactions of entities under common control

Efektif tanggal 1 Januari 2013, Grup menerapkan PSAK No. 38 (Revisi 2012), “Kombinasi Bisnis Entitas Sepengendali”. Revisi terhadap PSAK No. 38 menetapkan secara spesifik bahwa ruang lingkupnya hanya meliputi kombinasi bisnis yang memenuhi persyaratan kombinasi bisnis sesuai dengan

PSAK No. 22 (Revisi 2010), “Kombinasi Bisnis”

yang dilakukan dengan entitas sepengendali.

Effective January 1, 2013, the Group adopted PSAK No. 38 (Revised 2012), "Business Combinations under Common Control". The revised PSAK No. 38 prescribes specifically that its scope only includes business combinations that fulfilled the criteria set forth in PSAK No. 22 (Revised 2010), "Business Combinations" and transacted with under common control entities.

Penerapan PSAK yang direvisi tersebut tidak memberikan pengaruh terhadap pelaporan keuangan Grup.

The adoption of the revised PSAK did not have impact on the financial reporting of the Group.

Karena transaksi restrukturisasi entitas sepengendali tidak mengakibatkan perubahan substansi ekonomi pemilikan atas aset, liabilitas, saham atau instrumen kepemilikan lainnya yang dipertukarkan, aset atau liabilitas yang dialihkan dicatat pada nilai buku sebagai kombinasi bisnis dengan menggunakan metode penyatuan kepemilikan (pooling-of-interest).

d. Transaksi restrukturisasi entitas sepengendali (lanjutan)

d. Restructuring transactions of entities under common control (continued)

Kombinasi bisnis entitas sepengendali dicatat dengan menggunakan metode penyatuan kepentingan, dimana selisih antara jumlah imbalan yang dialihkan dengan jumlah tercatat aset neto entitas yang diakuisisi diakui sebagai bagian dari akun "Tambahan Modal Disetor" pada laporan posisi keuangan konsolidasian.

Dalam menerapkan metode penyatuan

kepemilikan tersebut, unsur-unsur laporan keuangan dari entitas yang bergabung disajikan seolah-olah penggabungan tersebut telah terjadi sejak awal periode entitas yang bergabung berada dalam sepengendalian.

Business combinations under common control are accounted for using the pooling-of-interest method, whereby the difference between the considerations transferred and the book value of the net assets of the acquiree is recognized as part of "Additional Paid-in Capital" in the consolidated statement of financial position. In applying the said pooling-of-interest method, the components of the financial statements of the combining entities are presented as if the combination has occurred since the beginning of the period of the combining entity become under common control.

e. Transaksi dan saldo dalam mata uang asing e. Foreign currency transactions and

balances

Transaksi dalam mata uang asing dicatat dalam Rupiah berdasarkan kurs yang berlaku pada saat transaksi dilakukan. Pada tanggal pelaporan, aset dan liabilitas moneter dalam mata uang asing dijabarkan sesuai dengan rata-rata kurs jual dan beli yang diterbitkan oleh Bank Indonesia pada tanggal transaksi perbankan terakhir untuk tahun yang bersangkutan, dan laba atau rugi kurs yang timbul, dikreditkan atau dibebankan pada operasi tahun yang bersangkutan.

Transactions involving foreign currencies are recorded in Rupiah at the rates of exchange prevailing at the time the transactions are made. At the reporting date, monetary assets and liabilities denominated in foreign currencies are translated at the average of the selling and buying rates of exchange prevailing at the last banking transaction date of the year, as published by Bank Indonesia, and any resulting gains or losses are credited or charged to operations of the current year.

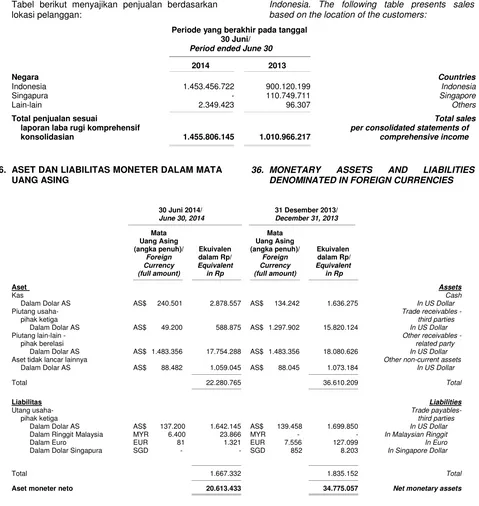

Pada tanggal-tanggal 30 Juni 2014 dan 31 Desember 2013, nilai tukar yang digunakan adalah sebagai berikut (angka penuh dalam Rupiah):

As of June 30, 2014 and December 31, 2013, the rates of exchange used were as follows (full amount in Rupiah):

30 Juni 2014/ 31 Desember 2013/

June 30, 2014 December 31, 2013

1 Euro/Rupiah 16.333 16.821 1 Euro/Rupiah

1 Dolar AS/Rupiah 11.969 12.189 1 US Dollar/Rupiah

1 Dolar Singapura/Rupiah 9.583 9.628 1 Singapore Dollar/Rupiah

1 Ringgit Malaysia/Rupiah 3.729 3.708 1 Malaysian Ringgit/Rupiah

f. Transaksi dengan pihak-pihak berelasi f. Transactions with related parties

Grup mempunyai transaksi dengan pihak-pihak berelasi, dengan definisi yang diuraikan pada revisi PSAK No. 7 (Revisi 2010).

g. Kas g. Cash

Kas terdiri dari kas dan bank. Untuk kepentingan laporan arus kas konsolidasian, kas terdiri dari kas dan bank sebagaimana didefinisikan di atas.

Cash consist of cash on hand and in banks. For the purpose of the consolidated statements of cash flows, cash consist of cash on hand and in banks as defined above.

h. Biaya dibayar dimuka h. Prepaid expenses

Biaya dibayar dimuka diamortisasi dan dibebankan pada operasi selama masa manfaatnya.

Prepaid expenses are amortized and charged to operations over the periods benefited.

i. Persediaan i. Inventories

Persediaan dinyatakan sebesar nilai yang lebih rendah antara biaya perolehan atau nilai realisasi neto. Biaya perolehan ditentukan dengan menggunakan metode rata-rata tertimbang. Nilai realisasi neto persediaan adalah estimasi harga jual dalam kegiatan usaha biasa dikurangi estimasi biaya penyelesaian dan estimasi biaya yang diperlukan untuk membuat penjualan.

Inventories are valued at the lower of cost or net realizable value. Cost is calculated using weighted-average method. Net realizable value is the estimated selling price in the ordinary course of business less estimated costs of completion and the estimated costs necessary to make the sale.

Grup menetapkan penyisihan untuk

keusangan dan/atau penurunan nilai

persediaan berdasarkan hasil penelaahan berkala atas kondisi fisik dan nilai realisasi neto persediaan.

The Group provides allowance for obsolescence and/or decline in market values of inventories based on periodic reviews of the physical conditions and net realizable values of the inventories.

j. Instrumen keuangan j. Financial instruments

Aset keuangan Financial assets

Pengakuan dan pengukuran awal Initial recognition and measurement

Aset keuangan dalam ruang lingkup PSAK No. 55 diklasifikasikan sebagai salah satu dari aset keuangan yang diukur pada nilai wajar melalui laba atau rugi, pinjaman yang diberikan dan piutang, investasi dimiliki hingga jatuh tempo, atau aset keuangan tersedia untuk dijual. Grup menetapkan klasifikasi aset keuangan pada saat pengakuan awal dan, jika diperbolehkan dan sesuai, akan melakukan evaluasi kembali pada setiap akhir tahun keuangan.

j. Instrumen keuangan (lanjutan) j. Financial instruments (continued)

Aset keuangan (lanjutan) Financial assets (continued)

Pengakuan dan pengukuran awal (lanjutan) Initial recognition and measurement

(continued)

Pada saat pengakuan awal, aset keuangan diukur pada nilai wajar, namun dalam hal aset keuangan yang tidak diukur pada nilai wajar melalui laba atau rugi, maka nilai wajar tersebut ditambah dengan biaya transaksi yang dapat diatribusikan secara langsung dengan perolehan aset keuangan tersebut.

When financial assets are initially recognized, they are measured at fair value, but in the case of financial assets not at fair value through profit or loss, the related fair values is added with the transactions costs that are directly attributable to the acquisition of financial assets.

Aset keuangan utama Grup meliputi kas, piutang usaha - pihak ketiga, piutang lain-lain -

pihak berelasi, piutang

lain-lain - pihak ketiga, dan aset tidak lancar lainnya.

The Group’s principal financial assets include

cash, trade receivables - third parties, other receivables - related party, other receivables - third parties, and other non-current assets.

Pengukuran setelah pengakuan awal Subsequent measurement

• Aset keuangan yang dinilai pada nilai wajar

melalui laba atau rugi •

Financial assets at fair value through profit or loss

Aset keuangan yang dinilai pada nilai wajar melalui laba atau rugi meliputi aset keuangan yang diklasifikasikan dalam

kelompok diperdagangkan dan aset

keuangan yang pada saat pengakuan awalnya telah ditetapkan untuk dinilai pada nilai wajar melalui laba atau rugi.

Financial assets at fair value through profit or loss include financial assets held for trading and financial assets designated upon initial recognition at fair value through profit or loss.

Aset keuangan diklasifikasikan sebagai kelompok diperdagangkan jika diperoleh atau dimiliki untuk tujuan dijual dalam waktu dekat. Aset derivatif juga

diklasifikasikan dalam kelompok

diperdagangkan kecuali derivatif yang ditetapkan sebagai instrumen lindung nilai. Aset keuangan yang dinilai pada nilai wajar melalui laba atau rugi dicatat dalam laporan posisi keuangan konsolidasian pada nilai wajar dengan laba atau rugi diakui dalam

laporan laba rugi komprehensif

konsolidasian.

j. Instrumen keuangan (lanjutan) j. Financial instruments (continued)

Aset keuangan (lanjutan) Financial assets (continued)

Pengukuran setelah pengakuan awal

(lanjutan)

Subsequent measurement (continued)

• Aset keuangan yang dinilai pada nilai wajar melalui laba atau rugi (lanjutan)

• Financial assets at fair value through profit or loss (continued)

Derivatif melekat dalam kontrak utama dihitung sebagai derivatif terpisah ketika risiko dan karakteristiknya tidak berkaitan dengan kontrak utama dan kontrak utama tidak dicatat pada nilai wajar. Derivatif melekat diukur berdasarkan nilai wajar dengan laba atau rugi yang timbul dari perubahan nilai wajar tersebut diakui dalam

laporan laba rugi komprehensif

konsolidasian. Penilaian kembali hanya timbul jika terdapat perubahan kontrak yang secara signifikan mengubah arus kas yang dipersyaratkan oleh kontrak.

Derivatives embedded in host contracts are accounted as separate derivatives when their risks and characteristics are not closely related to those of the host contracts and the host contracts are not carried at fair value. These embedded derivatives are measured at fair value with gains or losses arising from changes in fair value recognized in the consolidated statement of comprehensive income. Reassessment only occurs if there is a change in the terms of the contract that significantly modifies the cash flows that would otherwise be required.

Kontrak forward mata uang asing

(klasifikasi dalam piutang lain-lain - pihak ketiga) Grup termasuk dalam kategori ini.

The Group’s foreign currency forward

contract (classified in other receivables - third parties) are included in this category.

• Pinjaman yang diberikan dan piutang • Loans and receivables

Pinjaman yang diberikan dan piutang adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan yang tidak memiliki kuotasi di pasar aktif. Setelah pengakuan awal, PSAK No. 55 mensyaratkan aset tersebut dicatat pada biaya perolehan diamortisasi dengan menggunakan metode Suku Bunga Efektif (“SBE”). Keuntungan atau kerugian terkait diakui pada laporan laba rugi ketika pinjaman yang diberikan dan piutang dihentikan pengakuannya atau mengalami penurunan nilai, serta melalui proses amortisasi.

Loans and receivables are non-derivative financial assets with fixed or determinable payments that are not quoted in an active market. After initial recognition, PSAK No. 55 requires such assets to be carried at amortized cost using the Effective Interest

Rate (“EIR”) method. The related gains or

losses are recognized in the profit or loss when the loans and receivables are derecognized or impaired, as well as through the amortization process.

Penyisihan atas jumlah yang tidak tertagih dicatat bila ada bukti yang obyektif bahwa Grup tidak akan dapat menagih piutang tersebut. Piutang tidak tertagih dihapuskan pada saat diidentifikasi. Rincian lebih lanjut tentang kebijakan akuntansi untuk

penurunan nilai aset keuangan

diungkapkan dalam catatan di bawah ini.

j. Instrumen keuangan (lanjutan) j. Financial instruments (continued)

Aset keuangan (lanjutan) Financial assets (continued)

Pengukuran setelah pengakuan awal (lanjutan) Subsequent measurement (continued)

• Pinjaman yang diberikan dan piutang (lanjutan)

• Loans and receivables (continued)

Kas, piutang usaha - pihak ketiga, piutang lain-lain - pihak berelasi, piutang lain-lain - pihak ketiga, dan aset tidak lancar lainnya Grup termasuk dalam kategori ini.

The Group’s cash, trade receivables - third parties, other receivables - related party, other receivables - third parties, and other non-current assets are included in this category.

Penghentian pengakuan Derecognition

Penghentian pengakuan atas suatu aset keuangan, atau, bila dapat diterapkan untuk bagian dari aset keuangan atau bagian dari kelompok aset keuangan serupa, terjadi bila:

A financial asset, or, where applicable a part of a financial asset or part of a group of similar financial assets, is derecognized when:

i) hak kontraktual atas arus kas yang berasal dari aset keuangan tersebut berakhir; atau

i) the contractual rights to receive cash flows from the financial assets have expired; or

ii) Grup mentransfer hak kontraktual untuk menerima arus kas yang berasal dari aset keuangan tersebut atau menanggung kewajiban untuk membayar arus kas yang diterima tersebut tanpa penundaan yang signifikan kepada pihak ketiga melalui

suatu kesepakatan penyerahan dan

apabila (I)secara substansial mentransfer

seluruh risiko dan manfaat atas

kepemilikan aset keuangan tersebut, atau (II) secara substansial tidak mentransfer dan tidak mempertahankan seluruh risiko dan manfaat atas kepemilikan aset

keuangan tersebut, namun telah

mentransfer pengendalian atas aset keuangan tersebut.

ii) the Group has transferred its contractual rights to receive cash flows from the financial assets or has assumed an obligation to pay them in full without material delay to a third

party under a “pass-through” arrangement and either(I)has transferred substantially all the risks and rewards of the financial assets, or (II) has neither transferred nor retained substantially all the risks and rewards of the financial asset, but has transferred control of the financial asset.

Ketika Grup mentransfer hak untuk menerima arus kas yang berasal dari aset keuangan atau mengadakan kesepakatan penyerahan, Grup mengevaluasi sejauh mana Grup memiliki risiko dan manfaat atas kepemilikan aset keuangan tersebut. Pada saat Grup tidak mentransfer maupun tidak mempertahankan secara substansial seluruh risiko dan manfaat atas aset keuangan tersebut, juga tidak mentransfer pengendalian atas aset keuangan

When the Group has transferred its rights to receive cash flows from a financial asset or has entered into a pass-through arrangement, it evaluates if and to what extent it has retained the risks and rewards of ownership. When the Group has neither transferred nor retained substantially all the risks and rewards of the financial asset nor transferred control of the financial asset, the financial asset is recognized

j. Instrumen keuangan (lanjutan) j. Financial instruments (continued)

Aset keuangan (lanjutan) Financial assets (continued)

Penghentian pengakuan (lanjutan) Derecognition (continued)

Keterlibatan berkelanjutan yang berbentuk pemberian jaminan atas aset yang ditransfer diukur sebesar jumlah terendah antara nilai aset yang ditransfer dan jumlah maksimal dari pembayaran yang diterima yang mungkin harus dibayar kembali oleh Grup.

Continuing involvement that takes the form of a guarantee over the transferred asset is measured at the lower of the original carrying amount of the asset and the maximum amount of consideration that the Group could be required to repay.

Dalam hal ini, Grup juga mengakui liabilitas terkait. Aset yang ditransfer dan liabilitas terkait diukur atas dasar yang merefleksikan hak dan kewajiban Grup yang ditahan.

In that case, the Group also recognizes an associated liability. The transferred asset and the associated liability are measured on a basis that reflects the rights and obligations that the Group has retained.

Pada saat penghentian pengakuan atas aset keuangan secara keseluruhan, maka selisih antara nilai tercatat dan jumlah dari (i) pembayaran yang diterima, termasuk aset baru yang diperoleh dikurangi dengan liabilitas baru yang ditanggung; dan (ii) keuntungan atau kerugian kumulatif yang telah diakui secara langsung dalam ekuitas, harus diakui sebagai laba atau rugi.

On derecognition of a financial asset in its entirety, the difference between the carrying amount and the sum of (i) the consideration received, including any new asset obtained less any new liability assumed; and (ii) any cumulative gain or loss that has been recognized directly in equity, is recognized in the profit or loss.

Penurunan nilai Impairment

Pada setiap tanggal pelaporan, Grup mengevaluasi apakah terdapat bukti yang obyektif bahwa aset keuangan atau kelompok aset keuangan mengalami penurunan nilai. Penurunan nilai atas aset keuangan atau kelompok aset keuangan dianggap telah terjadi, jika dan hanya jika, terdapat bukti yang obyektif mengenai penurunan nilai sebagai akibat dari satu atau lebih peristiwa yang terjadi setelah pengakuan awal aset tersebut (“peristiwa yang merugikan”), dan peristiwa yang merugikan tersebut berdampak pada estimasi arus kas masa depan atas aset keuangan atau kelompok aset keuangan yang dapat diestimasi secara handal.

The Group assesses at each reporting date whether there is any objective evidence that a financial asset or a group of financial assets is impaired. A financial asset or a group of financial assets is deemed to be impaired if, and only if, there is an objective evidence of impairment as a result of one or more events that has occurred after the initial recognition of

the asset (“an incurred loss event”) and that loss