DAFTAR ISI

HALAMAN JUDUL

LEMBARAN PENGESAHAN LEMBAR PERNYATAAN

KATA PENGANTAR ... i

UCAPAN TERIMA KASIH ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xi

BAB I PENDAHULUAN 1.1Latar Belakang ... 1

1.2Rumusan Masalah ... 9

1.3Maksud dan Tujuan Penelitian ... ... 9

1.4Kegunaan Penelitian ... 9

1.4.1 Kegunaan Teoritis ... 10

1.4.2 Kegunaan Praktis ... 10

BAB II LANDASAN TEORI 2.1 Laporan Keuangan ... 12

2.1.1 Pengertian Laporan Keuangan ... 12

2.1.2 Tujuan dan Manfaat Laporan Keuangan ... 14

2.1.3 Unsur-unsur Laporan Keuangan ... 16

2.2Penilaian Kinerja Keuangan ... 19

2.2.1 Pengertian Kinerja dan Penilaian Kinerja Keuangan ... 19

2.2.2 Tujuan Penilaian Kinerja Keuangan ... 20

2.2.3 Tahap dalam Menganalisisis Kinerja Keuangan ... 21

2.3Tingkat Kesehatan Perbankan ... 22

2.3.1 Analisis CAMELS ... 23

2.3.2 Komponen Masing-Masing Faktor CAMELS ... 25

2.3.2.1 Faktor Permodalan (Capital) ... 25

2.3.2.2 Faktor Kualitas Aset (Asset) ... 29

2.3.2.3Faktor Manajemen (Management) ... 30

2.3.2.4Faktor Rentabilitas (Earning) ... 30

2.3.2.5Faktor Likuiditas (Liquidity) ... 35

2.3.2.6Faktor Sensitivitas terhadap Risiko Pasar ... 36

2.4 Akuisisi….. ... 37

2.4.1Pengertian Akuisisi ... 37

2.4.3 Proses Akuisisi ... 42

2.4.4 Motivasi dan Tujuan Akuisisi ... 45

2.4.5Manfaat dan Risiko Akuisisi ... 50

2.4.6Faktor Penyebab Keberhasilan dan Kegagalan Akuisisi ... 52

2.5 Penelitian Terdahulu ... 54

2.6 Kerangka Pemikiran ... 55

2.7 Pertanyaan Penelitian ... 58

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 59

3.2 Operasionalisasi Variabel ... 60

3.3 Jenis dan Sumber Data ... 61

3.4 Teknik dan Alat Pengumpulan Data ... 62

3.5 Teknik Analisis Data ... 62

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1Gambaran Umum PT Bank Pundi Indonesia Tbk ... 66

4.1.1 Sejarah PT Bank Pundi Indonesia Tbk ... 66

4.1.2 Visi dan Misi PT Bank Pundi Indonesia Tbk ... 68

4.1.3 Produk PT Bank Pundi Indonesia Tbk ... 69

4.1.4 Struktur Organisasi PT Bank Pundi Indonesia Tbk... 72

4.2Deskripsi Hasil penelitian ... 79

4.2.1 Kinerja Keuangan Sebelum Akuisisi ... 79

4.2.1.1CAR (Capital Asset Ratio) sebelum akuisisi ... 79

4.2.1.2NPL (Non Performing Loan) sebelum akuisisi ... 83

4.2.1.3ROA (Return on Asset) sebelum akuisisi ... 86

4.2.1.4ROE (Return on Equity) sebelum akuisisi ... 89

4.2.1.5BOPO sebelum akusisi ... 92

4.2.1.6LDR (Loan to Deposit Ratio) sebelum akuisisi ... 96

4.2.2 Kinerja Keuangan Sesudah Akuisisi ... 99

4.2.2.1 CAR (Capital Asset Ratio) sesudah akuisisi ... 99

4.2.2.2 NPL (Non Performing Loan) sesudah akuisisi ... 102

4.2.2.3 ROA (Return on Asset) sesudah akuisisi ... 104

4.2.2.4 ROE (Return on Equity) sesudah akuisisi ... 106

4.2.2.5 BOPO sesudah akusisi ... 108

4.2.2.6 LDR (Loan to Deposit Ratio) sesudah akuisisi ... 110

4.3Pembahasan Hasil Penelitian ... 112

4.3.1 Perbandingan CAR sebelum dan sesudah akuisisi ... 112

4.3.2 Perbandingan NPL sebelum dan sesudah akuisisi ... 116

4.3.3 Perbandingan ROA sebelum dan sesudah akuisisi ... 119

4.3.4 Perbandingan ROE sebelum dan sesudah akuisisi ... 122

4.3.5 Perbandingan BOPO sebelum dan sesudah akusisi ... 125

4.3.6 Perbandingan LDR sebelum dan sesudah akuisisi ... 128

BAB V KESIMPULAN DAN SARAN

5.1Kesimpulan ... 132 5.2 Saran…. ... 133

DAFTAR PUSTAKA ... 135 LAMPIRAN

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Sektor perbankan memiliki peranan yang sangat penting dalam kelancaran

aktivitas perekonomian di Indonesia. Hal ini dapat dilihat ketika sektor ekonomi

mengalami masalah, maka salah satu cara yang dilakukan adalah dengan menata

sektor perbankan, sehingga bank harus memiliki pondasi yang kokoh agar mampu

bertahan dalam situasi yang tidak menentu dalam suatu negara. Selain itu, pendirian

sebuah bank di Indonesia perlu diperhatikan oleh pemerintah agar tidak merugikan

masyarakat, investor, maupun negara. Seperti yang terjadi pada beberapa puluh tahun

lalu akibat adanya paket kebijakan 27 Oktober 1988 (Pakto 88) yang menyatakan

bahwa pengusaha dapat mendirikan bank baru dengan modal yang hanya Rp. 10

milyar, izin pembukaan kantor cabang baru dan kantor bank asing di beberapa

provinsi, dengan berbagai kemudahan ini akhirnya meledaklah jumlah bank di

Indonesia.

Berdasarkan sumber dari berita yang dimuat diberbagai media massa dan

pendapat ahli menyatakan bahwa peningkatan jumlah bank di Indonesia setelah

adanya kebijakan Pakto 88 itu menimbulkan persaingan sengit dan dapat dikatakan

tidak sehat serta mengabaikan prinsip prudential banking. Bank kurang berhati-hati

dalam menarik dana dan mengucurkan kredit kepada masyarakat. Pengucuran kredit

mampu membayar jumlah kredit yang diberikan bank sesuai dengan ketentuan yang

disepakati. Kondisi seperti ini menggerakkan para pengusaha yakni pemilik bank

berusaha mencari uang sendiri dengan melakukan pinjaman ke luar negeri. Buntut

dari tidak terselesaikannya kredit bermasalah dan utang ke luar negeri semakin

membengkak ini menimbulkan kekacauan dalam sektor perbankan.

Keadaan yang semakin sulit ini diperparah dengan terjadinya krisis moneter

yang terjadi pada pertengahan tahun 1997 akibat dari krisis nilai tukar rupiah yang

diikuti penurunan kinerja ekonomi Indonesia. Salah satu yang terkena imbasnya

adalah sektor perbankan yang mengalami keterpurukan. Ini terlihat ketika pemerintah

terpaksa melikuidasi 16 bank yang kinerjanya dinilai tidak sehat dan meletakkan

beberapa bank lain yang diambil alih oleh Badan Penyehatan Perbankan Nasional

(BPPN). Dampak dari adanya kebijakan tersebut adalah merosotnya kepercayaan

masyarakat terhadap industri perbankan. Mengingat pentingnya peranan perbankan,

maka mau tak mau bank harus memperbaiki dan meningkatkan kinerjanya agar

mampu bertahan dan memenangi persaingan. Untuk memenangi persaingan, bank

dituntut menerapkan langkah-langkah strategis agar menarik perhatian masyarakat

dan investor. Bank dapat menawarkan berbagai produk dan layanan yang mampu

menyedot perhatian dan ketertarikan masyarakat serta menciptakan struktur

perbankan sehat sehingga dapat memulihkan kembali kepercayaan masyarakat dan

investor sebagai bentuk pencitraan diri dari kekacauan yang terjadi pada masa-masa

Ada beberapa cara yang disarankan oleh Arsitektur Perbankan Indonesia

(API) untuk memulihkan kembali kondisi perbankan yang sehat adalah dengan cara

penggabungan usaha. Kebijakan API ini didorong oleh adanya ketentuan Bank

Indonesia yang mewajibkan bank umum pada tahun 2011 memiliki jumlah modal inti

minimum sebesar Rp. 100 milyar. Keadaan ini memaksa bank untuk melakukan

berbagai cara agar dapat memenuhi kewajiban tersebut salah satunya dengan

melakukan penggabungan usaha melalui akuisisi.

Program API mengenai penggabungan usaha ini ditanggapi positif terutama

oleh bank-bank yang memiliki modal kecil dan mengalami kesulitan finansial.

Penggabungan usaha melalui akuisisi merupakan salah satu usaha yang diyakini

dapat mendorong pertumbuhan ekonomi dan merupakan cara jitu bagi bank dalam

memperkuat struktur modalnya karena mendapatkan suntikan dana segar dari

perusahaan yang mengakuisisinya dan bagi pihak pengakuisisi dapat membuka

kesempatan baru dalam memaksimalkan keuntungan.

Di sisi lain, akuisisi dipandang sebagai keputusan yang justru dapat

merugikan banyak pihak terutama pihak karyawan yang terpaksa memilih pensiun

dini karena adanya gabungan dari dua perusahaan atau lebih. Sementara bagi pihak

pemegang saham belum tentu memperoleh keuntungan yang maksimal setelah

melakukan akuisisi. Selain itu, “banyaknya pelaksanaan akuisisi dilakukan oleh

acquirer untuk menghindari pajak, menggelembungkan nilai aset perusahaan,

menggusur manajemen pihak yang diakuisisi, dan memperbesar kompensasi para

harus didasari perencanaan matang dan dilaksanakan sesuai dengan ketentuan dan

aturan yang berlaku dan tidak kalah pentingnya pemerintah harus membuat peraturan

yang jelas tentang akuisisi dan sanksi yang tegas bagi mereka yang melanggar aturan

dalam pelaksanaan akuisisi agar tidak merugikan banyak pihak terutama pemegang

saham minoritas dan karyawan.

PT Bank Pundi Indonesia Tbk (dahulu bernama Bank Eksekutif Internasional)

merupakan salah satu bank yang ikut dalam program pemerintah dalam rangka

penyehatan perbankan yakni melalui akuisisi. Berdasarkan laporan keuangan

publikasi tahun 2006-2011, PT Bank Pundi Indonesia Tbk ini mengalami kerugian

selama empat tahun terakhir yakni tahun 2008-2011. Seperti terlihat pada tabel di

bawah ini:

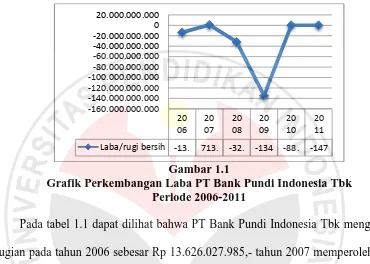

Tabel 1.1

Perkembangan Laba PT Bank Pundi Indonesia Tbk Periode 2006-2011

Sumber: Laporan Keuangan Publikasi PT Bank Pundi Indonesia Tbk Tahun Laba /rugi bersih Kenaikan/(penurunan)

(%)

2006 (13.626.027.985) -

2007 713.431.649 (0,05%)

2008 (32.012.458.027) (44,87%)

2009 (134.870.059.675) (4,21%)

2010 (88.646.000.000) 6,57%

Untuk lebih jelas mengenai kecenderungannya, dapat dilihat pada grafik

[image:8.612.130.500.165.429.2]berikut ini:

Gambar 1.1

Grafik Perkembangan Laba PT Bank Pundi Indonesia Tbk Periode 2006-2011

Pada tabel 1.1 dapat dilihat bahwa PT Bank Pundi Indonesia Tbk mengalami

kerugian pada tahun 2006 sebesar Rp 13.626.027.985,- tahun 2007 memperoleh laba

sebesar Rp. 713.431.649,- dan mengalami kerugian secara berturut-turut pada tahun

2008-2011 dengan presentase kerugian paling tinggi terjadi pada tahun 2008 yakni

sebesar 44,87%. Menurut Herry Hartawan yang menjabat sebagai sekretaris Bank

Eksekutif dan kini akhirnya diganti nama menjadi PT Bank Pundi Indonesia Tbk

mengungkapkan bahwa penyebab kerugiannya disebabkan tingginya kredit

bermasalah pada tahun 2008 hingga tahun 2011. Rasio NPL tertinggi pada tahun

2009 tercatat sebesar 18,39 %, padahal dalam ketentuan Bank Indonesia rasio ini

tidak boleh melebihi 5 % dari jumlah kredit yang diberikan bank. Kredit bermasalah

bank ini sebagian besar berasal dari nasabah perorangan, terutama pada kredit

konsumsi kendaraan bermotor. Selain itu, pada tahun 2009 juga mengalami masalah 20 06 20 07 20 08 20 09 20 10 20 11

Laba/rugi bersih -13. 713. -32. -134 -88. -147

permodalan. Terkait dengan masalah tersebut, atas permintaan Bank Indonesia dalam

rangka penyehatan perbankan melalui Arsitektur Perbankan Indonesia (API)

disarankan melakukan akuisisi. Pada tanggal 30 Juni 2010, pemegang saham PT

Bank Pundi Indonesia Tbk melakukan penawaran saham, kemudian PT Recapital

Securities mendapat 61,02% saham, sedangkan IF Services Netherlands BV

mendapatkan 24% saham. Pada tanggal 26 Juli 2010, PT Recapital Securities secara

resmi menjadi pemegang saham pengendali PT Bank Pundi Indonesia Tbk karena

memiliki saham yang lebih besar dari IF Services Netherlands BV. (sumber:

www.bankpundi.co.id).

PT Bank Pundi Indonesia Tbk melakukan akuisisi dengan PT Recapital

securities bukan semata-mata karena saran dari API dengan berbagai masalah yang

menimpanya. Mengingat, jika perusahaan melakukan pertumbuhan secara internal

tentu perlu waktu yang relatif lama dari akuisisi karena membangun perusahaan

tersebut dari awal dan biaya yang dikeluarkan sangat mahal. Disisi lain, jika PT Bank

Pundi Indonesia Tbk tidak melakukan akuisisi dikhawatirkan akan kesulitan dalam

melakukan kegiatan operasionalnya karena lemahnya struktur permodalan pada saat

sebelum akuisisi ditambah lagi tingginya kredit bermasalah

Pasca akuisisi, PT Bank Pundi Indonesia Tbk tidak mengalami kemajuan

yang berarti karena pada tahun 2011 masih merugi sebesar Rp.147.253.000.000,-.

Padahal idealnya suatu perusahaan yang telah melakukan akuisisi menunjukkan

adanya peningkatan kinerja keuangan karena mendapatkan suntikan dana segar dan

Pada prinsipnya akuisisi tidak hanya diterapkan pada bank-bank yang

mengalami masalah saja. Sebagai perbandingan adalah Bank NISP yang dalam

keadaan sehat dan termasuk salah satu bank yang mampu bertahan pada masa krisis

finansial tahun 1997-1998 tetapi memutuskan untuk melakukan akuisisi.

Alasan untuk melakukan akuisisi ini diungkapkan oleh Presiden Direktur

Bank NISP Pramukti Surdaudaja sebagai berikut:

Pertama, keinginan dan komitmen pendiri mempertahankan Bank NISP agar tetap eksis dan terus berkembang. Kedua, adanya Arsitektur Perbankan Indonesia (API) sebagai gambaran peta perbankan Indonesia di masa depan akan sangat menantang. Ketiga, dengan masuknya OCBC ketergantungan NISP pada kepemilikan pendiri menjadi lebih ringan. Keempat, NISP memiliki rencana strategis yang sangat dinamis yakni keinginan menjadi bank nasional yang besar dan kuat. (sumber: http://swa.co.id/listed-articles/pramukti-surjaudaja-akuisisi-ini-akan-memperkuat-nisp).

Dari pernyataan di atas dapat dinyatakan bahwa keputusan untuk melakukan

penggabungan usaha tidak hanya pada bank-bank yang dinilai tidak sehat saja, tetapi

bank yang sehat pun dapat melakukan penggabungan usaha dengan berbagai alasan

yang mendasari dan tujuan yang ingin dicapainya. Keputusan Bank NISP untuk

melakukan akuisisi pada tahun 2004 dirasa cukup berhasil karena laba yang diperoleh

setelah akuisisi cenderung mengalami peningkatan sampai dengan tahun 2011, laba

yang diperoleh tahun 2011 tercatat sebesar Rp. 753.221.000.000,- (sumber:

www.ocbcnisp.com). Perolehan laba yang semakin besar ini menunjukkan adanya

peningkatan kinerja keuangan setelah akuisisi. Kondisi tersebut tentunya semakin

Salah satu cara untuk mengukur keberhasilan akuisisi yakni dengan

melakukan analisis laporan keuangan. Analisis ini diperlukan untuk melihat kondisi

suatu perusahaan yaitu dengan membandingkan rasio keuangan yang ada dalam

unsur-unsur laporan keuangan bank antara sebelum dan sesudah akuisisi apakah

terdapat peningkatan kinerja keuangan atau tidak. Masing-masing rasio keuangan

dihitung berdasarkan rumus yang sesuai dengan Peraturan Bank Indonesia yang

berlaku. Hasil ini dapat dijadikan acuan dalam mengambil keputusan di masa yang

akan datang.

Adapun analisis yang digunakan dalam melakukan penilaian kinerja keuangan

perbankan dengan mengacu pada Peraturan Bank Indonesia No. 13/1/PBI/2011

tanggal 5 Januari 2011 tentang Penilaian Tingkat Kesehatan Bank Umum

menggantikan PBI sebelumnya Nomor No. 6/10/PBI/2004 yakni analisis CAMELS.

CAMELS mencakup beberapa faktor yakni: faktor permodalan (Capital), Kualitas

Asset (Asset Quality), Manajemen (Management), Rentabilitas (Earning), Likuiditas

(liquidity), dan Sensivitas terhadap risiko pasar (Sensitivity to Market Risk).

Dalam penelitian ini tidak menggunakan faktor manajemen karena hanya

Bank Indonesia yang dapat melakukan penilaian kinerja terhadap faktor tersebut dan

bersifat rahasia serta tidak dipublikasikan. Bank Indonesia mengajukan sebanyak 100

pertanyaan kepada bank yang bersangkutan, setiap jawaban diberikan bobot untuk

selanjutnya ditransformasikan kedalam analisis CAMELS dan penelitian ini tidak

menilai faktor sensivitas terhadap risiko pasar karena keterbatasan data yang

keseluruhan, tetapi mengukur rasio keuangan yang ada dalam aspek permodalan

(Capital), Kualitas Asset (Asset Quality), Rentabilitas (Earning), dan Likuiditas

(liquidity).

Berdasarkan uraian tersebut, maka penulis tertarik untuk melakukan penelitian

dengan judul “Analisis Perbandingan Kinerja Keuangan Pada PT Bank Pundi

Indonesia Tbk Sebelum dan Sesudah Akuisisi”.

1.2Rumusan Masalah

Berdasarkan latar belakang di atas, maka dapat dirumuskan masalah dalam

penelitian ini adalah sebagai berikut:

1. Bagaimana kinerja keuangan PT Bank Pundi Indonesia Tbk sebelum

akuisisi.

2. Bagaimana kinerja keuangan PT Bank Pundi Indonesia Tbk sesudah

akuisisi.

3. Apakah terdapat perbedaan kinerja keuangan PT Bank Pundi Indonesia

Tbk sebelum dan sesudah akuisisi.

1.3Maksud dan Tujuan Penelitian

Maksud dan Tujuan dari penelitian ini ditetapkan lebih dahulu agar dalam

pelaksanaan nanti dapat dijadikan pedoman guna melangkah selanjutnya. Maksud

dalam penelitian ini adalah untuk memperoleh informasi apakah ada perbedaan

Adapun tujuan dari penelitian ini adalah sebagai berikut:

a. Untuk mengetahui kinerja keuangan PT Bank Pundi Indonesia Tbk sebelum

akuisisi.

b. Untuk mengetahui kinerja keuangan PT Bank Pundi Indonesia Tbk sesudah

akuisisi.

c. Untuk mengetahui apakah terdapat perbedaan kinerja keuangan pada PT

Bank Pundi Indonesia Tbk sebelum dan sesudah akuisisi.

1.4Kegunaan Penelitian 1.4.1Kegunaan Teoritis

Hasil penelitian ini diharapkan dapat memberikan informasi untuk menambah

wawasan dan pengetahuan, serta dapat dijadikan bahan kajian bagi pembaca dan

pihak yang membutuhkan mengenai “Analisis Perbandingan Kinerja Keuangan

Pada PT Bank Pundi Indonesia Tbk Sebelum dan Sesudah Akuisisi”.

1.4.2Kegunaan Praktis a. Peneliti

Hasil penelitian ini dapat menambah wawasan dan pengetahuan peneliti

sehingga diharapkan dapat mengaplikasikan teori-teori yang sudah

dipelajari selama perkuliahan untuk mengembangkan cara berpikir

ilmiah dalam menganalisis fakta, fenomena, dan peristiwa yang dapat

b. Bank

Sebagai bahan masukan dan pertimbangan bagi PT Bank Pundi

Indonesia Tbk dalam pengelolaan manajemen dan keuangannya

sehingga dapat mencapai kinerja yang optimal serta bahan pertimbangan

keputusan dimasa yang akan datang.

c. Pihak Lain

Hasil penelitian ini diharapkan dapat menjadi bahan kajian ilmiah di

BAB III

METODE PENELITIAN

3.1Desain Penelitian

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan dan

perancangan penelitian, agar penelitian dapat berjalan dengan baik dan sistematis.

Desain penelitian adalah rancangan penelitian yang digunakan sebagai pedoman

dalam melakukan proses penelitian. Desain penelitian akan berguna bagi semua pihak

yang terlibat dalam proses penelitian.

Metode yang digunakan dalam penelitian ini adalah metode penelitian

deskriptif. “Metode penelitian deskriptif merupakan penelitian yang ditujukan untuk

menyelidiki secara terperinci aktivitas dan pekerjaan manusia dan hasil penelitian

tersebut dapat memberikan rekomendasi-rekomendasi untuk keperluan masa yang

akan datang”. Nazir (2003:71).

Dilihat dari jenis penelitian menurut jenis tingkat eksplanasinya, penelitian ini

dikategorikan sebagai penelitian komparatif yakni membandingkan kinerja keuangan

sebelum dan sesudah akuisisi. Seperti yang diungkapkan oleh Sugiyono (2004:11),

”penelitian komparatif adalah suatu penelitian yang bersifat membandingkan

keberadaan satu variabel atau lebih pada dua sampel atau lebih yang berbeda”.

Selanjutnya Kerlinger dalam Sugiyono (2004: 32) menyatakan bahwa “variabel

yang berbeda (different values)”. Berdasarkan pengertian tersebut, maka dapat

dirumuskan variabel dalam penelitian ini adalah kinerja keuangan.

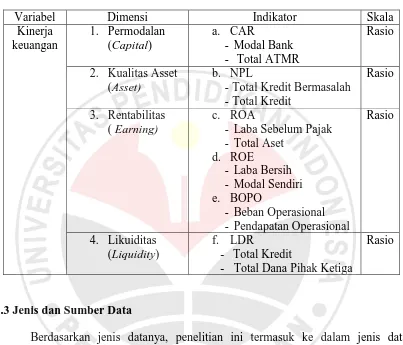

3.2Operasionalisasi Variabel

Operasionalisasi variabel menurut POPS (2007:21) adalah “menjelaskan

dimensi (jika ada) dan indikator-indikator dari setiap variabel penelitian,

variabel-variabel harus dijelaskan secara rinci dengan menggunakan indikator-indikator yang

jelas dan terukur”.

Variabel dalam penelitian ini adalah kinerja keuangan. Kinerja keuangan

adalah suatu prestasi berupa keadaan keuangan yang telah dicapai bank dengan cara

menilai dan menganalisis rasio keuangan yang tercermin dari laporan keuangan

berdasarkan standar, kriteria, dan ketentuan yang ditetapkan Bank Indonesia.

Tabel 3.1

Operasionalisasi Variabel

Variabel Dimensi Indikator Skala

Kinerja keuangan

1. Permodalan (Capital)

a. CAR

- Modal Bank - Total ATMR

Rasio

2. Kualitas Asset (Asset)

b. NPL

- Total Kredit Bermasalah - Total Kredit

Rasio

3. Rentabilitas ( Earning)

c. ROA

- Laba Sebelum Pajak - Total Aset

d. ROE

- Laba Bersih - Modal Sendiri e. BOPO

- Beban Operasional - Pendapatan Operasional

Rasio

4. Likuiditas (Liquidity)

f. LDR

- Total Kredit

- Total Dana Pihak Ketiga

Rasio

3.3Jenis dan Sumber Data

Berdasarkan jenis datanya, penelitian ini termasuk ke dalam jenis data

kualitatif. Menurut Sugiyono (2004:13), “data kualitatif adalah data yang dinyatakan

dalam bentuk kata, kalimat, dan gambar”.

Jika dilihat dari sumber datanya, maka penelitian ini termasuk ke dalam sumber

data sekunder. Menurut Sugiyono (2004:129), “sumber data sekunder merupakan

sumber yang tidak langsung memberikan data kepada pengumpul data, misalnya

Sumber data yang digunakan dalam penelitian ini adalah laporan keuangan PT

Bank Pundi Indonesia Tbk tahun 2006-2011 yang terdiri dari laporan laba rugi,

neraca, dan catatan atas laporan keuangan.

3.4Teknik Pengumpulan Data

Teknik dan alat pengumpulan data dapat dilakukan dalam berbagai setting,

berbagai sumber, dan berbagai cara. Adapun teknik pengumpulan data yang

digunakan dalam penelitian ini adalah studi dokumentasi. Menurut Arikunto

(2009:137) menyatakan bahwa “studi dokumentasi dimaksudkan untuk memperoleh

data dengan cara dokumentasi yakni mempelajari dokumen-dokumen yang ada di

bank yang berkaitan dengan masalah yang diteliti”. Data diperoleh dengan cara

mengutip langsung dari situs (www.bankpundi.co.id).

3.5Teknik Analisis Data

Teknik analisis data dalam penelitian ini menggunakan analisis data kualitatif.

Langkah-langkah teknik analisis datanya adalah sebagai berikut:

a. Melakukan review terhadap data laporan keuangan sehingga laporan

keuangan dapat dipertanggungjawabkan kebenarannya, dalam hal ini penulis

mendapatkan data dengan cara mengutip langsung dari web PT Bank Pundi

Indonesia Tbk periode 2006-2011 (www.bankpundi.co.id).

b. Melakukan perhitungan rasio CAR (Capital Adequacy ratio) untuk mewakili

faktor Kualitas Aset (Asset), ROA (Return on Asset), ROE (Return on Equity),

BOPO (Beban Operasional/Pendapatan Operasional), untuk mewakili faktor

rentabilitas (Earning) dan LDR (Loan to Deposit Ratio) untuk mewakili

faktor likuiditas (Likuidity) yang datanya terdapat dalam laporan keuangan PT

Bank Pundi Indonesia Tbk periode 2006-2011.

c. Menilai kinerja keuangan yakni membandingkan rasio keuangan dengan

standar yang ditetapkan Bank Indonesia dan dinilai berdasarkan matriks

komponen dari setiap masing-masing komponen rasio keuangan sesuai

dengan SE BI No. 6/23/DPNP tahun 2004, selanjutnya dideskripsikan apakah

kinerja keuangan bank tersebut sangat baik, baik, cukup baik, kurang baik,

atau tidak baik berdasarkan Peraturan Bank Indonesia nomor 6/10/PBI/2004

tentang Sistem Penilaian Tingkat Kesehatan Bank Umum.

d. Menghitung rata-rata rasio CAR (Capital Adequacy ratio), NPL (Non

Performing Loan), ROA (Return on Asset), ROE (Return on Equity), BOPO

(Beban Operasional/Pendapatan Operasional), dan LDR (Loan to Deposit

Ratio) antara sebelum dan sesudah akuisisi dengan rumus sebagai berikut:

� = �� �

Sumber: Supranto (2008:101)

Keterangan:

� : Rata-rata hitung

e. Melakukan perbandingan kinerja keuangan berdasarkan rata-rata hitung pada

rasio- rasio keuangan CAR, NPL, ROA, ROE, BOPO, dan LDR sebelum dan

sesudah akuisisi.

f. Penarikan kesimpulan apakah terdapat perbedaan kinerja keuangan (CAR,

NPL, ROA, ROE, BOPO, dan LDR) antara sebelum dan sesudah akuisisi.

Dengan kriteria sebagai berikut:

1. Jika rata-rata hitung CAR, ROA, dan ROE sebelum akuisisi lebih besar

daripada rata-rata hitung CAR, ROA, dan ROE sesudah akuisisi maka

kesimpulannya tidak terdapat perbedaan kinerja CAR, ROA, dan ROE

antara sebelum dan sesudah akuisisi. Tetapi sebaliknya, jika rata-rata

hitung CAR, ROA, dan ROE sesudah akuisisi lebih besar daripada

rata-rata hitung CAR, ROA, ROE sebelum akuisisi maka kesimpulannya

terdapat perbedaan kinerja CAR, ROA, dan ROE antara sebelum dan

sesudah akuisisi.

2. Jika rata-rata hitung NPL, BOPO, LDR sebelum akuisisi lebih besar

daripada rata-rata hitung sesudah akuisisi maka kesimpulannya terdapat

perbedaan kinerja NPL, BOPO, dan LDR antara sebelum dan sesudah

akuisisi. Tetapi sebaliknya, jika rata-rata hitung NPL, BOPO, dan LDR

sesudah akuisisi lebih besar daripada rata-rata hitung NPL, BOPO, dan

LDR sebelum akuisisi maka kesimpulannya tidak terdapat perbedaan

g. Melakukan penafsiran terhadap kesimpulan apakah terdapat perbedaan antara

sebelum dan sesudah akuisisi dengan mendeskripsikan penyebabnya serta

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan penelitian yang telah dilakukan penulis pada PT Bank Pundi

Indonesia Tbk mengenai perbandingan sebelum dan sesudah akuisisi yang didukung

dengan teori dan sumber-sumber relevan yang ada. Maka dapat disimpulkan sebagai

berikut:

1. Kinerja keuangan PT Bank Pundi Indonesia Tbk sebelum akuisisi rasio CAR dan

LDR secara umum berada dalam kondisi sehat. Sedangkan ROA dan ROE

menunjukkan kinerja yang buruk akibat nilai yang diperoleh negatif serta rasio

BOPO berada dalam kondisi tidak sehat akibat tingginya rasio BOPO yang

diperoleh.

2. Kinerja keuangan PT Bank Pundi Indonesia Tbk sesudah akuisisi dapat diketahui

bahwa untuk rasio CAR dan LDR mengalami peningkatan kinerja yang lebih baik

sesudah akuisisi. Namun untuk rasio ROA dan ROE justru masih menunjukkan

nilai negatif yang berarti kinerjanya masih buruk, kemudian untuk rasio NPL dan

BOPO mengalami juga penurunan kinerja akibat tingginya rasio NPL dan BOPO.

3. Dari hasil penelitian dengan menggunakan uji mean atau rata-rata sebelum dan

sesudah akuisisi. Untuk rasio CAR dan LDR menunjukkan adanya perbedaan

lebih baik setelah akuisisi. Namun, untuk rasio NPL, ROA, ROE, dan BOPO

5.2 Saran

Dari berbagai keterbatasan penelitian ini penulis memberikan beberapa

paendapat atau saran kepada bank yang diteliti maupun peneliti lain.

a. Bagi bank

1. Kegiatan bank untuk menurunkan rasio NPL yakni dengan melakukan

verifikasi dalam memutuskan pemberian kredit kepada debitur

berdasarkan pedoman kebijakan perkreditan yang mengatur mengenai

kebijakan penyaluran kredit hingga administrasi perkreditan, termasuk

kebijakan penelaahan atas kualitas kredit, kecukupan tahapan yang baku

dimana proposal kredit. Disamping itu, manajemen Bank termasuk

Direksi, harus senantiasa memelihara hubungan yang baik dengan debitur,

baik dengan pemilik maupun dengan pihak manajemen, antara lain dengan

melakukan kunjungan secara berkala, sehingga dapat diperoleh informasi

secara jelas mengenai usaha debitur

2. Kegiatan bank untuk meningkatkan rasio ROA yakni mengelola aktivanya

dengan baik. Hal ini dapat tercapai apabila pihak bank memegang prinsip

kehati-hatian dan memperhatikan kualitas dari aktiva produktif seiring

dengan penempatan dana pada aktiva produktif yang semakin berkualitas

sehingga laba yang diperoleh meningkat karena banyak pinjaman modal

baik dalam bentuk kredit, surat berharga ataupun penempatan pada bank

3. Kegiatan bank untuk meningkatkan rasio ROE yakni dengan

meningkatkan pendapatan melalui perbaikan strategi dalam meningkatkan

kulaitas produk dan layanan yang diberikan kepada masyarakat sehingga

laba yang diperoleh maksimal dengan tetap menjaga keseimbangan

prinsip kehati-hatian dalam mengembangkan bisnisnya. Dengan

meningkatnya rasio ROE akan menarik para investor untuk menanamkan

dananya sehingga perusahaan tidak akan mengalami kesulitan dalam

mendapatkan modal dari luar untuk melakukan kegiatan operasionalnya.

4. Kegiatan bank untuk menurunkan rasio BOPO yakni dengan

meningkatkan pendapatan yang berasal dari pendapatan bunga,

pendapatan operasional lainnya dan menekan beban-beban yang

dikeluarkan misalnya beban umum dan administrasi, beban tenaga kerja

dan tunjangan maupun beban lain-lain agar menghasilkan laba yang

maksimal.

b. Bagi peneliti lain

Disarankan agar meneliti faktor sensivitas terhadap risiko pasar antar

sebelum dan sesudah akuisisi, sehingga lebih meyakinkan hasil penelitian

DAFTAR PUSTAKA

Sumber buku:

Abdullah, M.F. (2005). Manajemen Perbankan (Teknik Analisis Kinerja Keuangan Bank). Malang : UMM Malang.

__________. (2009). Prosedur penelitian suatu pendekatan dan praktek. Jakarta: PT. Rineka Cipta.

Baridwan, Z.(2004). Intermediate Accounting. Yogyakarta: BPFE

Darmawi, H. (2011). Manajemen Perbankan. Jakarta: PT Bumi Aksara.

Dendawijaya, L. (2005). Manajemen Perbankan. Jakarta: Ghalia Indonesia.

Fahmi, I. (2012). Analisis Kinerja Keuangan. Bandung. Alfabeta

Hanafi, M dan Halim, A. (2005). Analisis Laporan Keuangan. Yoyakarta: UPP AMP YKPN

Harahap, S.S. (2007). Analisis Kritis Atas Laporan Keuangan. Jakarta: PT Raja Grafindo Persada

Hasibuan, M. (2002). Dasar- Dasar Perbankan. Jakarta: PT. Bumi Aksara.

Hit, Harison, dan Ireland. (2002). Merger dan Akuisisi : Panduan Meraih Laba Bagi Para Pemegang Saham (Edisi 1 Terjemahan). Jakarta: PT Raja Grafindo Persada.

Husnan, S dan Pudjiastuti, E. (2004). Dasar- Dasar Manajemen Keuangan. Yogyakarta: UPP STIM YKPN.

Kasmir. (2006). Dasar-Dasar Perbankan.Jakarta: PT Raja Grafindo Persada.

Kuncoro, M dan Suhardjono. (2002). Manajemen Perbankan (Teori dan Aplikasi) Edisi Pertama. Yogyakarta: BPFE

Lay, A dkk. (2010). Efektifitas Regulasi Merger dan Akusisi Dalam Kerangka Persaingan Usaha. Jakarta: PT Pustaka Sinar Harapan.

Lesmana dan Surjanto. (2004). Finansial Performance Analyzing (Pedoman Menilai Kinerja Keuangan untuk Perusahaan Tbk, Yayasan, BUMN, BUMD, dan Organisasi Lainnya. Jakarta: PT Elex Media Komputindo.

Moin, A. (2010). Merger, Akuisisi, dan Divestasi (Edisi Kedua). Yogyakarta: EKONISIA

Mulyadi. (2007). Akuntansi Manajemen. Yogyakarta : Liberty

Munawir. (2002). Analisa Laporan Keuangan. Yogyakarta: Liberty ________. (2007). Analisa Laporan Keuangan. Yogyakarta: Liberty

Nazir, M. (2003). Metode Penelitian. Jakarta: Ghalia Indonesia.

Sawir, A. (2005). Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Jakarta: Gramedia Pustaka Utama

Sastradipoetra, K. (2001). Manajemen Perbankan. Bandung: Kappa Sigma

Siamat, D. (2005). Manajemen Lembaga Keuangan (Kebijakan Moneter dan Perbankan) Edisi Kelima. Jakarta: Fakultas Ekonomi Universitas Indonesia.

Sugiono, A dan Untung, E. (2008). Panduan Praktis Dasar Analisa Laporan Keuangan. Jakarta: PT Raja Grasindo Persada.

Sugiyono. (2004). Metode Penelitian Bisnis. Bandung: Alfabeta.

Supranto, J. (2008). Statistik Teori dan Aplikasi (Edisi ketujuh). Jakarta: Erlangga.

Taswan. (2006). Manajemen Perbankan, Konsep, Teori, dan Aplikasi. Yogyakarta: UPP STIM YKPN.

______. (2010). Manajemen Perbankan, Konsep, Teori, dan Aplikasi. Yogyakarta: UPP STIM YKPN.

Triandaru, S dan BudiSantoso, T. (2010). Bank dan Lembaga Keuangan Lain (Edisi kedua, Cetakan ke empat). Jakarta: Salemba Empat.

Sumber Dokumen, Skripsi, dan Jurnal:

Tim dosen Program Studi Pendidikan Akuntansi. (2007). Pedoman Operasional Penulisan Skripsi. Bandung: Prodi Pendidikan Akuntansi.

______. (2011). Pedoman Karya Tulis Ilmiah. Bandung : Universitas Pendidikan Indonesia.

Prasetyo, B. (2004). Analisis Kinerja Keuangan Manufaktur Sebelum dan Sesudah Melakukan Merger dan Akuisisi di Bursa Efek Indonesia. Skripsi pada Program Sarjana Universitas Muhammadiyah Surakarta: tidak diterbitkan.

Rayni, L.W. (2004). Analisis Perbandingan Kinerja Keuangan Bank NISP Sebelum dan Sesudah Diakuisisi oleh OCBC Bank Singapura. Skripsi pada Program Sarjana Universitas Pendidikan Indonesia Bandung: tidak diterbitkan.

Perundang- undangan dan Peraturan Pemerintah:

Undang-undang Republik Indonesia No. 10 Tahun 1998 tentang Perbankan.

Peraturan Bank Indonesia No. 6/10/PBI/2004 dan Peraturan Bank Indonesia No.

13/1/PBI/2011 tentang penilaian tingkat kesehatan bank umum.

Peraturan Bank Indonesia No. 9/13/PBI/2007 tentang kewajiban penyediaan modal minimum bank umum dengan memperhitungkan risiko pasar.

Pernyataan Standar Akuntansi Keuangan (PSAK) dalam Kerangka Penyusunan dan Penyajian Laporan Keuangan No. 01 Edisi revisi 2009

SE BI No. 6/23/DPNP tahun 2004 berupa surat edaran kepada semua bank umum yang melaksanakan kegiatan usaha secara konvensional di Indonesia tentang sistem penilaian tingkat kesehatan bank umum.

Sumber internet:

PT Bank Pundi Indonesia Tbk. Laporan Tahunan. [On line]. Tersedia: www.bankpundi.co.id. [ 2 Juli 2012]

Firdanianty dan A. Mohammad B.S. (2005). [Online]. Tersedia:

http://swa.co.id/listed-articles/pramukti-surjaudaja-akuisisi-ini-akan-memperkuat-nisp. [ 2 Juli 2012]

Purnomo, Hendaru. (2012). [Online]. Tersedia:

http://finance.detik.com/read/2012/02/08/174230/1837697/5/bank-ocbc-nisp-raup-untung-rp-753-miliar-naik-80. [ 2 Juli 2012]