TUGAS AKHIR

ANALISIS LAPORAN ARUS KAS SEBAGAI SALAH SATU ALAT UNTUK MENILAI KINERJA INVESTASI PADA PT. ADHI KARYA TBK

TAHUN 2017-2019

OLEH :

ALPIAN SYAH PUTRA NIM.172101061

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Studi Diploma III

PROGRAM STUDI DIPLOMA III KEUANGAN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2022

dapat menyelesaikan Tugas Akhir ini dengan baik yang berjudul “Analisis Laporan Arus Kas Sebagai Salah Satu Alat Untuk Menilai Kinerja Investasi Pada PT. Adhi Karya Tbk Tahun 2017-2019 ”. Tugas akhir ini diselesaikan guna memenuhi salah satu syarat yang harus dipenuhi untuk menyelesaikan program pendidikan Diploma III jurusan Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis menyadari bahwa tanpa adanya bantuan, pengarahan, bimbingan, serta motivasi dari berbagi pihak, penulisan tugas akhir ini tidak akan mungkin dapat terselesaikan dengan baik. Oleh karena kesempatan ini, penulis mengucapkan terima kasih kepada :

1. Bapak Dr. Fadli SE., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Yasmin Chairunisa Muchtar, SP, MBA., selaku Ketua Program Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Beby Kendida Hsb, SE., M.Si selaku Sekretaris Program Diploma III Keuangan Fakultas Ekonomi dan Bisnis.

4. Bapak Arif Qaedi Hutagalung, SE, M.SI selaku dosen pembimbing yang telah memberikan waktu dan bimbingan serta arahan yang bermanfaat bagi penulis.

ii

DAFTAR ISI... iii

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 3

1.3 Tujuan Penelitian... 3

1.4 Manfaat Penelitian... 4

1.5 Jadwal Kegiatan ... 4

1.6 Sistematika Penulisan... 5

BAB II PROFIL PT.ADHI KARYA TBK. 2.1 Gambaran Umum dan Sejarah PT.Adhi Karya Tbk ... 7

2.2 Logo PT.Adhi Karya Tbk... 9

2.3 Visi dan Misi PT.Adhi Karya Tbk... 11

2.4 Struktur Organisasi PT.Adhi Karya Tbk... 11

2.5 Job Description ... 13

2.6 Ruang Lingkup Bidang Usaha Perusahaan... 21

BAB III PEMBAHASAN 3.1 Pengertian Investasi... 25

3.2 Jenis-jenis Investasi... 26

3.3 Kinerja Investasi... 27

3.4 Pengertian Laporan Keuangan... 28

3.5 Laporan Arus Kas... 36

3.6 Analisis dan Evaluasi ... 43

3.7 Analisa Sumber Kas... 45

3.8 Analisa Penggunaan Kas... 47

BAB IV PENUTUP 4.1 Kesimpulan... 51

4.2 Saran... 52

DAFTAR PUSTAKA... 53

iv

DAFTAR TABEL

No.Tabel Judul Halaman 1.1 Jadwal Kegiatan... 5

1.2 Laporan Laporan Arus Kas PT.Adhi Karya Tbk... 41 1.3 Sumber dana dan Penggunaan Kas... 44

2.1 Milestone PT. Adhi Karya Tbk... 9

2.2 Logo PT. Adhi Karya Tbk... 10

2.3 Struktur Organisasi PT. Adhi Karya Tbk... 12

2.4 Proyek Infrastruktur... 21

2.5 Proyek bangunan... 22

2.6 Proyek EPC (Engineering Procurement Construction)... 22

2.7 Proyek Properti dan Realti... 23

2.8 Beton Pracetak... 24

2.9 Proyek Hotel Grandhika... 24

1 BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Perusahaan perlu mengetahui dan menganalisis perkembangan kegiatan usahanya dari waktu ke waktu sehingga perusahaan dapat mengetahui keadaan keuangannya pada saat tertentu. Dan dapat mengetahui apakah perusahaan tersebut mengalami keuntungan atau justru mengalami kerugian. Hal tersebut dapat diketahui dengan melalui laporan pertanggung jawaban pimpinan perusahaan dalam bentuk laporan keuangan.

Laporan Keuangan adalah laporan yang memberikan gambaran akuntansi atas operasi terhadap posisi keuangan perusahaan. Laporan keuangan menggambarkan pos-pos keuangan perusahaan yang diperoleh dalam suatu periode. Dalam prakteknya sering diikut sertakan jenis laporan keuangan yang sifatnya membantu untuk memperoleh penjelasan lebih lanjut yang dipublikasikan perusahaan yaitu meliputi: Neraca, Laporan Laba Rugi, Laporan Arus Kas, Laporan Perubahan Modal, dan Laporan Laba ditahan.

Laporan arus kas merupakan salah satu alat yang digunakan pimpinan untuk mengetahui sampai dimana kemajuan perusahaan adalah dengan pengukuran terhadap arus kas. Pengukuran ini sangat penting agar dapat diketahui sampai dimana realisasi dari perencanaan sebelumnya dan kebijakan apa yang akan diambil untuk masa yang akan datang.

Laporan arus kas adalah laporan yang menggambarkan penerimaan kas dan pengeluaran kas didalam suatu perusahaan pada periode tertentu. Laporan arus kas diklasifikasikan menjadi tiga kategori utama sebagai aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan .

Arus kas dari aktivitas operasi memiliki penerimaan kas dari pelanggan, penerimaan restitusi pajak, jumlah penerimaan, pembayaran kepada pemasok dan beban lainnya, pembayaran kepada karyawan, pembayaran pajak penghasilan final, jumlah pengeluaran dan jumlah dari arus kas neto yang diperoleh untuk aktivasi operasi.

Arus kas dari aktivitas investasi memiliki penerimaan bunga, hasil penjualan aset tetap, penempatan investasi pada entitas asosiasi, penempatan investasi jangka panjang, perolehan aset tetap, penambahan properti investasi, jumlah kas yang digunakan untuk aktivitas investasi.

Arus kas dari aktivitas pendanaan memiliki penerimaan dari pinjaman bank dan obligasi, pembayaran pinjaman bank dan obligasi, pembayaran beban pinjaman, pembayaran dividen dan jumlah aktivitas pendanaan, penurunan neto kas dan setara kas.

PT. Adhi Karya Tbk merupakan Salah satu Badan Usaha Milik Negara (BUMN) yang bergerak dibidang Konstruksi, Engineering Procurement Construction (EPC), Properti dan Realiti, Manufaktur Precast, dan Hotel. Pada tahun 2004 PT. Adhi Karya Tbk menjadi perusahaan konstruksi pertama yang mencatatkan sahamnya di Bursa Efek Indonesia pada tanggal 18 Maret 2004

3

dengan komposisi kepemilikan oleh pemerintah sebesar 51 %, Employe Buy Out atau yang dikenal dengan EMBO sebesar 24,5% dan publik sebesar 24,5% .

PT. Adhi Karya Tbk merupakan sebuah perusahaan yang telah mampu menunjukkan kemampuannya sebagai perusahaan konstruksi yang terkemuka di Asia Tenggara melalui daya saing dan pengalaman yang dibuktikan pada keberhasilan konstruksi yang sudah dialankan. Dalam kegiatan operasionalnya, perusahaan didukung oleh oleh divisi operasi yang tersebar diseluruh indonesia dan luar negeri disamping anak perusahaannya.

Melihat pentingnya menganalisis arus kas yang disajikan dalam laporan arus kas sebagai salah satu alat untuk menilai kinerja investasi perusahaan terhadap posisi keuangan maupun perkembangan perusahaan yang telah diuraikan diatas, ,maka penulis tertarik untuk membahas permasalahan tersebut dengan judul “Analisis Laporan Arus Kas Sebagai Salah Satu Alat Untuk Menilai Kinerja Investasi pada PT.Adhi Karya Tbk Tahun 2017-2019.

1.2 Rumusan Masalah

Adapun rumusan masalah dalam penelitian ini adalah Apakah analisis laporan arus kas dapat menjadi salah satu alat untuk menilai kinerja investasi pada PT.Adhi Karya Tbk ?

1.3 Tujuan Penelitian

Tujuan penelitian yang dapat diperoleh setelah melakukan penelitian pada PT.Adhi Karya Tbk adalah Untuk mengetahui bagaimana analisis laporan arus kas menjadi salah satu alat untuk menilai kinerja investasi pada PT.Adhi Karya Tbk.

1.4 Manfaat Penelitian

Adapun manfaat penelitian yang diperoleh sebagai berikut:

1. Bagi Peneliti

Peneliti mencoba mengetahui kondisi keuangan yang terjadi pada perusahaan khususnya mengenai laporan arus kas yang nantinya penulis akan bandingkan dengan ilmu yang diperoleh penulis dibangku kuliah.

2. Bagi PT.Adhi Karya Tbk

Penelitian ini diharapkan dapat memberikan bahan masukan mengenai manfaat informasi yang diperoleh dengan adanya laporan arus kas dan akan menjadi bahan pertimbangan bagi perusahaan dalam melakukan pengambilan keputusan dimasa yang akan datang.

3. Bagi Investor

Peneliti berharap hasil ini dapat menjadi bermanfaat dalam penentuan kebijakan penanaman modal serta pengambilan keputusan investasi.

4. Bagi Pembaca

Peneliti berharap semoga penelitian ini dapat bermanfaat untuk menambah pengetahuan dan wawasan mengenai laporan arus kas serta dapat dijadikan bahan referensi dan inspirasi untuk mengadakan penelitian lebih lanjut.

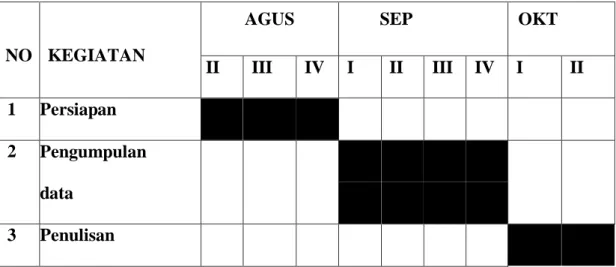

1.5 Jadwal Penelitian

Jadwal penelitian terdapat pada tabel dibawah ini:

5

Tabel 1.1 Jadwal Penelitian

NO KEGIATAN

AGUS SEP OKT

II III IV I II III IV I II 1 Persiapan

2 Pengumpulan data

3 Penulisan

1.6 Sistematika Penelitian

Sistematika penelitian dari Tugas Akhir ini mencakup dari 4 bab, yaitu :

BAB I PENDAHULUAN

Dalam bab ini penulis menguraikan tentang latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, jadwal penelitian dan sistematika penelitian yang dilaksanakan.

BAB II PROFIL PERUSAHAAN

Dalam bab ini penulis menguraikan tentang sejarah ringkas perusahaan, visi, misi, dan tujuan perusahaan, logo organisasi, struktur organisasi PT. Adhi Karya Tbk.

BAB III PEMBAHASAN

Dalam bab ini penulis menguraikan hasil penelitan yang telah dilakukan yaitu mengenai analisis laporan arus kas sebagai salah satu alat untuk menilai kinerja investasi PT. Adhi Karya Tbk.

BAB IV PENUTUP

Dalam bab ini penulis memberikan kesimpulan dari penelitian yang dilakukan terhadap PT. Adhi Karya Tbk dan saran yang akan diajukan untuk pengembangan ataupun kemajuan pada PT.

Adhi Karya Tbk.

7 BAB II

PROFIL PT. ADHI KARYA TBK

2.1 Gambaran Umum dan Sejarah PT. Adhi Karya Tbk.

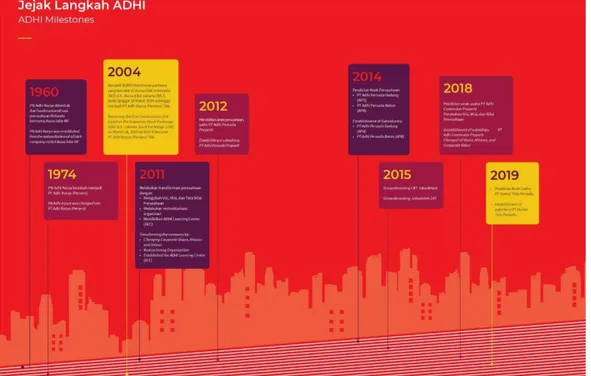

Architecten-Ingenicure-en Annemersbedrijf Associatie Selle en de Bruyn, Reyerse en de Vries N.V. (Assosiate N.V.) merupakan Perusahaan milik Belanda yang menjadi cikal bakal pendirian ADHI hingga akhirnya Nama Adhi Karya untuk pertama kalinya tercantum dalam SK Menteri Pekerjaan Umum dan Tenaga Kerja tanggal 11 Maret 1960. Kemudian berdasarkan PP No. 65 tahun 1961 Adhi Karya ditetapkan menjadi Perusahaan Negara. Berdasarkan pengesahan Menteri Kehakiman Republik Indonesia, pada tanggal 1 Juni 1974, ADHI berubah status menjadi Perseroan Terbatas. Hingga pada tahun 2004 ADHI telah menjadi perusahaan konstruksi pertama yang terdaftar di Bursa Efek Indonesia. Kantor pusat ADHI berkedudukan di Jl. Raya Pasar Minggu KM.18, Jakarta 12510 – Indonesia

Status Perseroan ADHI sebagai Perseroan Terbatas mendorong ADHI untuk terus memberikan yang terbaik bagi setiap pemangku kepentingan pada masa perkembangan ADHI maupun industri konstruksi di Indonesia yang semakin melaju. Adanya intensitas persaingan dan perang harga antarindustri konstruksi menjadikan Perseroan melakukan redefinisi visi dan misi: Menjadi Perusahaan Konstruksi terkemuka di Asia Tenggara. Visi tersebut menggambarkan motivasi Perseroan untuk bergerak ke bisnis lain yang terkait

dengan inti bisnis Perseroan melalui sebuah tagline yang menjadi penguat yaitu

“Beyond Construction”.

Pemegang saham pengendali Adhi Karya (Persero) Tbk adalah Negara Republik Indonesia, dengan persentase kepemilikan sebesar 51%. Berdasarkan Anggaran Dasar Perusahaan, Ruang lingkup bidang usaha ADHI meliputi:

1. Konstruksi

2. Konsultasi manajemen dan rekayasa industri (Engineering Procurement and Construction/EPC)

3. Perdagangan umum, jasa pengadaan barang, industri pabrikasi, jasa dalam bidang teknologi informasi, real estate dan agro industri.

Saat ini kegiatan utama ADHI dalam bidang konstruksi, engineering Procurement and Construction (EPC), perkeretaapian, pariwisata, perdagangan, properti, real estate dan investasi infrastruktur.

Pada tanggal 8 Maret 2004, ADHI memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan penawaran umum kepada masyarakat atas 441.320.000 saham biasa dengan nilai nominal Rp100,- per saham dan harga penawaran Rp150,- per saham. Dari jumlah saham yang ditawarkan dalam penawaran umum kepada masyarakat tersebut sebesar 10% atau sebanyak 44.132.000 saham biasa atas nama baru dijatahkan secara khusus kepada manajemen EMBO (Employee Management Buy Out) dan karyawan Perusahaan melalui program penjatahan saham untuk pegawai Perusahaan ESA (Employee Stock Allocation). Kemudian pada tanggal 18 Maret 2004 seluruh saham ADHI telah tercatat pada Bursa Efek Jakarta (sekarang menjadi Bursa Efek Indonesia).

9

ADHI telah mampu menunjukkan kemampuannya sebagai perusahaan konstruksi terkemuka di Asia Tenggara melalui daya saing dan pengalaman yang dibuktikan pada keberhasilan proyek konstruksi yang sudah dijalankan.

Keberhasilan usaha yang sudah diraih ADHI bukan berarti tanpa dukungan dan peran serta masyarakat, untuk itu ADHI berperan aktif dalam mengembangkan program CSR (Corporate Social Responsibility) serta Program Kemitraan & Bina Lingkungan Perseroan.

Sumber: www.adhi.co.id, 2019

Gambar 2.1 Milestone Adhi

2.2. Logo PT. Adhi Karya Tbk

Logo diartikan sebagai tulisan nama entitas yang didesain secara khusus dengan menggunakan teknik lettering atau memakai jenis huruf tertentu, dapat

juga dikatakan sebagai elemen gambar atau simbol pada identitas visual. Logo juga tidak hanya dilihat dari segi penampilannya saja, tetapi juga dilihat dari segi maknanya. (Rustan, 2009). Dapat diartikan bahwa logo merupakan gambar atau simbol yang dimiliki oleh suatu perusahaan yang memiliki arti dan makna serta nilai-nilai yang terkandung dalam perusahaan itu sendiri. Logo juga berfungsi sebagai identitas perusahaan, logo menjadi salah satu tanda pengenal yang cukup efektif sehingga mudah di identifikasikan dan diingat oleh masyarakat. Adapun logo PT. Adhi Karya Tbk sebagai berikut :

Sumber : www.adhi.co.id, 2019

Gambar 2.2 Logo PT. Adhi Karya Tbk

Setiap perusahaan mempunyai logo atau lambang yang mempresentasikan filosofi perusahaan itu sendiri. Perusahaan tidak sembarangan mebuat atau memilih logo yang akan digunakannya. Logo memiliki makna dan nilai-nilai yang terkandung serta memiliki tujuan tersendiri dari perusahaan, hal ini menjadikan logo begitu penting bagi setiap perusahaan selain untuk image dari perusahaan tersebut. Begitupun bagi PT. Adhi Karya Tbk, huruf ADHI sendiri mengartikan nama perusahaan itu sendiri yaitu PT. Adhi Karya Tbk, agar lebih mudah dikenali oleh masyarakat dengan warna merah yang mencerminkan

11

keberanian dan kekuatan.

2.3 Visi dan Misi PT. Adhi Karya

Setiap perusahaan pasti mempunyai visi kedepan yang dapat meningkatkan semangat kerja karyawan, begitu juga halnya dengan PT.Adhi Karya yang memiliki visi yaitu “ Menjadi Korporasi Inovatif dan Berbudaya Unggul untuk Pertumbuhan Berkelanjutan ” Dan misinya :

Membangun insan yang unggul, profesional, amanah dan berjiwa wirausaha

a. Mengembangkan bisnis konstruksi, rekayasa, properti, industri, dan investasi, yang bereputasi

b. Mengembangkan inovasi produk dan proses untuk memberi solusi serta impact bagi stakeholders

c. Menjalankan organisasi dengan tata kelola perusahan yang baik

d. Menjalankan sistem manajemen yang menjamin pencapaian sasaran, kualitas, keselamatan, kesehatan dan lingkungan kerja

e. Mengembangkan teknologi informasi dan komunikasi sebagai sarana untuk pembuatan keputusan dan pengelolaan risiko korporasi

2.4 Struktur Organisasi PT Adhi Karya (Persero) Tbk

Untuk dapat mengelola bisnis dengan baik disadari bahwa memiliki struktur organisasi dan kesiapan sumberdaya manusia yang jelas merupakan hal yang sangat penting. Struktur organisasi merupakan perwujudan dari tertatanya hierarki dan jelasnya pembagian tugas dalam perusahaan, yang mana susunannya

menggambarkan alur tanggung jawab di dalam suatu organisasi.

Sebagai perusahaan skala besar dengan proyek-proyek beragam, PT Adhi Karya (Persero) Tbk. mewujudkan tanggung jawabnya dengan menyusun struktur organisasi yang mampu menggambarkan kesiapan dan ketersediaan sumberdaya manusia dalam mengerjakan pekerjaannya.

Adapun Struktur Organisasi PT.Adhi karya (Persero) Tbk adalah sebagai berikut:

Sumber : www.adhi.co.id 2019

Gambar 2.3

Stuktur Organisasi PT. Adhi Karya (Persero) Tbk

13

2.5 Job Description

Masing-masing bagian memiliki tugas atau perintah dan wewenang yang berbeda, berikut penjelasan mengenai tugas dan wewenang tiap bagian :

1. Direktur Utama

Tugas dan tanggung jawab (direktur utama):

a. Menetapkan kebijakan-kebijakan yang berlaku dalam perusahaan.

b. Mengawasi jalannya perusahaan agar sesuai dengan tujuan dan cara pencapaian tujuan yang telah ditetapkan.

c. Mengambil keputusan atas hal-hal yang berkaitan dengan kelangsungan perusahaan.

d. Mewakili perusahaan baik di dalam dan di luar pengadilan.

2. Direktur Keuangan dan Legal

Tugas dan tanggung jawab (direktur keuangan dan legal),

a. Bertanggung jawab terhadap departemen Akuntansi dan Keuangan, Departemen Legal, dan Departemen Corporate Secretary.

b. Memberikan keputusan atas hal-hal yang berkaitan dengan keuangan perusahaan secara keseluruhan dan legalitas proyek.

c. Mengawasi kinerja departemen Akuntansi dan Keuangan, Departemen Legal, dan Departemen Corporate Secretary.

d. Memeriksa laporan keuangan, administrasi, dan laporan pajak perusahaan.

e. Memeriksa surat-surat perjanjian yang dibuat Corporate Secretary.

3. Direktur Operasi I

Tugas dan tanggung jawab (direktur operasi I),

a. Bertanggung jawab terhadap kantor-kantor cabang yang berada pada daerah-daerah yang tersebar di Indonesia serta Departemen Pemasaran.

b. Mengawasi kinerja direktur-direktur yang bertugas pada tiap kantor cabang yang berada pada daerah-daerah yang tersebar di Indonesia serta kinerja Departemen Pemasaran.

c. Memberi keputusan untuk segala sesuatu hal yang berkaitan dengan pengerjaan proyek-proyek infrastruktur pada daerah- daerah yang tersebar di Indonesia serta keputusan terkait strategi pemasaran.

4. Direktur Operasi II

Tugas dan tanggung jawab (direktur operasi II),

a. Bertanggung jawab terhadap Departemen Gedung, Departemen TOD (Transit Oriented Development), dan Departemen Hotel dan Properti.

b. Mengawasi kinerja Departemen Gedung, Departemen TOD (Transit Oriented Development), dan Departemen Hotel dan Properti.

c. Menmberi keputusan terkait dengan penanganan proyek-proyek pembangunan gedung, TOD (Transit Oriented Development), serta Hotel dan Properti.

5. Direktur Operasi III

Tugas dan tanggung awab (direktur operasi III),

a. Bertanggung jawab terhadap Departemen LRT (Light Rail Transit)

15

dan EPC (Engineering Procurement Construction).

b. Mengawasi kinerja Departemen LRT (Light Rail Transit) dan EPC (Engineering Procurement Construction).

c. Memberi keputusan sehubungan dengan penanganan proyek LRT (Light Rail Transit) serta EPC (Engineering Procurement Construction).

6. Direktur SDM, Sistem, dan Investasi

Tugas dan tanggung jawab direktur SDM, sistem, dan investasi,

a. Bertanggung jawab terhadap Departemen SDM, Sistem, dan Investasi.

b. Mengawasi kinerja Departemen SDM, Sistem, dan Investasi.

c. Memberi keputusan terkait dengan hal-hal yang berhubungan dengan SDM, sistem, dan perkembangan market perusahaan.

7. SPI (Satuan Pengawas Intern)

Tugas dan tanggung jawab SPI (Satuan Pengawas Intern), a. Menyusun Program Kerja Audit Tahunan (PKAT).

b. Melakukan audit internal terhadap efektivitas seluruh sistem yang berlaku di Perusahaan dan mengarah pada tercapainya sasaran Perusahaan dan pelaksanaan Good Corporate Governance (GCG) sesuai PKAT.

c. Mengevaluasi pelaksanaan pengendalian intern Perusahaan termasuk mutu kegiatan audit internal.

d. Menyampaikan Laporan Hasil Audit (LHA) berikut rekomendasi dan saran terhadap hasil audit sebagai bagian dari upaya memperbaiki

kinerja Perusahaan secara berkelanjutan yang disampaikan kepada Direktur Utama dan Dewan Komisaris melalui Komite Audit.

8. Departemen Akuntansi dan Keuangan

Tugas dan tanggung jawab departemen akuntansi dan keuangan,

a. Bertanggung jawab atas pengeluaran keuangan perusahaan yang menyangkut pada kebijaksanaan penggunaan dana atas segala kegiatan usaha.

b. Mengatur pengalokasian dan penggunaan dana.

c. Bertanggung jawab memberikan informasi terkait keuangan dan hasil produksi.

d. Mengelola catatan keuangan perusahaan.

e. Membuat laporan keuangan perusahaan.

f. Membuat laporan pajak perusahaan.

9. Departemen Legal

Tugas dan tanggung jawab departemen legal,

a. Menangani dan mempersiap kan hal-hal yang berkaitan dengan legalitas proyek, seperti legalitas perusahan dan legalitas tanah.

b. Menangani dan mempersiapkan hal-hal yang berkaitan dengan penjualan proyek yang telah diselesaikan.

c. Membuat anggaran untuk keperluan legalitas dan laporan penggunaannya.

10. Departemen Corporate Secretary

Tugas dan tanggung jawab departemen Corporate Secretary,

17

a. Membantu Direksi dan Dewan Komisaris dalam pelaksanaan tata kelola Perusahaan.

b. Memberikan masukan kepada Direksi dan Dewan Komisaris Perseroan dalam kaitannya dengan kepatuhan terhadap ketentuan peraturan di bidang Pasar Modal.

c. Sebagai penghubung Perseroan dengan pemegang saham, Otoritas Jasa Keuangan (OJK) dan pemangku kepentingan lainnya.

d. Sekretaris Perusahaan bertanggung jawab kepada Direksi dan menyampaikan setiap informasi resmi kepada masyarakat.

e. Mengikuti perkembangan pasar modal khususnya peraturan perundangan yang berlaku.

11. Departemen Infra 1

Tugas dan tanggung jawab departemen infra 1,

Bertanggung jawab terhadap bisnis konstruksi bidang Sumber Daya Air (SDA), Jalan Kereta Api, Jalan Umum, Jembatan dan Bandara serta Pelabuhan di Wilayah Operasi Perusahaan yang meliputi:

a. Sumatera Bagian Utara b. Sumatera Bagian Selatan c. Jakarta, Banten, dan Jawa Barat 12. Departemen Infra 2

Tugas dan tanggung jawab departemen infra 2,

Bertanggung jawab terhadap bisnis konstruksi bidang Sumber Daya Air (SDA), Jalan Kereta Api, Jalan Umum, Jembatan dan Bandara serta

Pelabuhan di Wilayah Operasi Perusahaan yang meliputi:

a. Jawa Tengah, Daerah Istimewa Yogyakarta, Jawa Timur, Bali, Nusa Tenggara Barat, dan Nusa Tenggara Timur

b. Kalimantan

c. Sulawesi, Maluku, dan Papua 13. Departemen Pemasaran

Tugas dan tanggung jawab departemen pemasaran,

a. Merencanakan kebijakan strategis yang menyangkut pemasaran produk dan jasa yang ditawarkan perusahaan.

b. Mengawasi dan mengarahkan bagaimana proses implementasi strategi pemasaran.

c. Memberikan masukan kepada Direktur Operasi I terkait dengan pemasaran.

d. Mengukur kondisi pasar untuk kemudian membuat pedoman penetapan harga

14. Departemen Gedung

Bertanggung jawab terhadap bisnis konstruksi bidang Gedung.

15. Departemen TOD (Transit Oriented Development)

Bertanggung jawab terhadap bisnis konstruksi bidang TOD (Transit Oriented Development).

16. Departemen Hotel dan Properti

Bertanggung jawab terhadap bisnis konstruksi Hotel dan Properti.

19

17. Departemen LRT (Light Rail Transit)

Bertanggung jawab terhadap bisnis konstruksi LRT (Light Rail Transit).

18. Departemen EPC (Engineering Procurement Construction)

Bertanggung jawab terhadap bisnis EPC (Engineering Procurement Construction).

19. Departemen SDM (Sumber Daya Manusia)

Tugas dan tanggung jawab departemen SDM (sumber daya manusia), a. Menerima, menyeleksi, dan memberhentikan karyawan atas keputusan

masing-masing biro/departemen.

b. Mengatur rotasi karyawan sesuai dengan keputusan masing- masing biro/departemen.

c. Mengatur tata tertib umum yang harus dipatuhi oleh semua karyawan.

d. Memberikan laporan mengenai kinerja karyawan perusahaan.

e. Bertanggung jawab atas penyelenggaraan program-program dalam rangka peningkatan kualitas sumber daya manusia perusahaan.

20. Departemen Sistem dan Risiko

Tugas dan tanggung jawab departemen Sistem dan Risiko,

a. Melakukan pengembangan teknologi yang digunakan perusahaan dan pemeliharaan sistem yang sedang digunakan perusahaan.

b. Mengganti sistem yang lama dengan sistem yang lebih baru dan memadai dengan persetujuan Direktur SDM, Sistem dan Investasi.

c. Pemeliharaan sistem jaringan LAN.

d. Melakukan analisis risiko bisnis perusahaan serta bagaimana

pencegahan dan penanganannya untuk kemudian dikomunikasikan kepada Direktur SDM, Sistem, dan Investasi.

e. Membuat anggaran untuk keperluan pengembangan dan perawatan sistem.

21. Departemen Investasi

Tugas dan tanggung jawab departemen investasi,

a. Melakukan analisis terhadap peluang dan risiko investasi untuk kemudian menyusun strategi investasi perusahaan

b. Menangani dan mempersiapkan hal-hal yang berkaitan dengan kegiatan investasi perusahaan

c. Membuat anggaran untuk keperluan investasi dan laporan penggunaannya

22. Departemen QHSE (Quality, Health & Safety and Environmental) Tugas dan tanggung jawab departemen QHSE (Quality, Health & Safety and Environmental),

a. Membuat program kerja K3L (Kesehatan, Keselamatan, Keamanan, dan Lingkungan)dan perencanaan implementasinya.

b. Memastikan berjalannya program kerja K3L (Kesehatan, Keselamatan, Keamanan, dan Lingkungan).

c. Membuat laporan dan menganalisis data statistik SHE.

d. Melakukan peninjauan atas SOP (Standar Operasional Prosedur) dan bagaimana implementasinya oleh karyawan.

e. Merencanakan tindakan antisipasi dan penanggulangan terhadap

21

kecelakaan kerja dan melakukan penyelidikan penyebabnya.

2.6 Ruang Lingkup Bidang Usaha Perusahaan

Berdasarkan Anggaran Dasar Perusahaan, Ruang lingkup bidang usaha ADHI meliputi:

1. Konstruksi

Untuk memperkuat bidang usaha jasa konstruksi, perusahaan memiliki Sembilan divisi yang tersebar diseluruh Indonesia dan luar negeri telah terbukti karyanya dalam mengerjakan proyek- proyek besar baik di dalam maupun luar negeri.

Pengerjaan proyek-proyek konstruksi terbagi atas:

a. Proyek Infrastruktur (Infrastructur Project)

Sumber : www.Adhi.co.id, 2019

Gambar 2.4 Proyek Infrastruktur

Salah satu proyek yang dikerjakan perusahaan ialah proyek- proyek infrastruktur seperti jalan dan jembatan, pengairan, pelabuhan dll.

b. Proyek Bangunan (Building Project)

Sumber : www.Adhi.co.id, 2019

Gambar 2.5 Proyek Bangunan

Perusahaan juga menangani pekerjaan- pekerjaan yang berhubungan dengan pembangunan gedung bertingkat seperti hotel, perkantoran, pembangunan fasilitas umum, bangunan komersial, perumahan, kawasan industri dan manufaktur pada pembangunan gedung industri.

2. Engineering Procurement Construction (EPC)

Sumber : www.Adhi.co.id, 2019

Gambar 2.6 Proyek EPC

Merupakan extended business, yaitu perpanjangan bisnis jasa konstruksi yang dipilih karena bisnis ini masih berkaitan dengan jasa konstruksi. Dalam bisnis ini, perusahaan membatasi hanya pada pembangunan untuk pasar oil & gas serta power plant. Hal ini diambil mengingat kompetensi dan sumber daya yang dimilki akan lebih cocok untuk mengerjakan proyek- proyek tersebut. Walaupun proyek

23

EPC menawarkan margin keuntungan yang relatif lebih besar dibandingkan dengan jasa konstruksi, namun karena bisnis ini merupakan lingkup baru bagi perusahaan, maka wilayah operasi Divisi EPC dibatasi hanya di wilayah Indonesia

3. Properti dan Realti

Sumber : www.Adhi.co.id, 2019

Gambar 2.7 Proyek Properti dan Realti

Peluang bisnis properti di Indonesia masih sangat menjanjikan.

Hal tersebut menjadi tantangan bagi perusahaan melalui anak perusahaannya PT Adhi Persada Properti (APP). Di tahun 2013, APP berhasil membukukan perolehan pendapatan usaha sebesar Rp507,8 miliar, meningkat 48,5% dari tahun sebelumnya sebesar Rp341,8 miliar. Bisnis ini berupa sebuah kegiatan investasi pengembangan properti dan real estate termasuk fasilitas gedung berupa perkantoran, apartemen, dan hotel.

4. Manufaktur Precast

Pasar bisnis beton pracetak di Indonesia digarap oleh perusahaan melalui PT Adhi Persada Beton (APB), yang bergerak di bidang industri, ekspor-impor dan perdagangan beton pracetak serta kegiatan usaha terkait.

Sumber : www.Adhi.co.id, 2019

Gambar 2.8 Beton Pracetak

5. Hotel

Hotel Grandhika merupakan salah satu proyek dari PT Adhi Karya (Persero) Tbk yang sedang mengoptimalkan asetnya dengan mengembangkan usahanya di dunia properti dan perhotelan. Melalui Divisi Hotel, PT Adhi Karya (Persero) Tbk akan membuka Grandhika Hotel di beberapa kota besar di Indonesia.

Sumber : www.Adhi.co.id, 2019

Gambar 2.9 Proyek Hotel Grandhika

25 BAB III

PEMBAHASAN 3.1 Pengertian Investasi

Menurut Azis Mintartim, dan Nadir ( 2015 : 234 ) “Investasi adalah sejumlah dana / sumber daya lainnya yang dilakukan pada saat ini dengan tujuan memperoleh sejumlah keuntungan di masa datang.

Istilah investasi bisa berkaitan dengan berbagai macam aktivitas.

Menginvestasikan dana pada sektor rill (tanah, emas, mesin atau bangunan) maupun asset finansial (deposito, saham atau obligasi), merupakan aktifitas yang umum di lakukan.

Menurur Jogiyanto, investasi dapat didefinisikan sebagai penundaan konsumsi sekarang untuk digunakan dalam produksi yang efesien selam periode waktu tertentu (2013 : 5). Sedangkan menurut Sukirno kegiatan investasi yang dilakukan oleh masyarakat secara terus menerus akan meningkatkan kegiatan ekonomi dan kesempatan kerja, meningkatkan pendapatan nasional dan meningkatkan taraf kemakmuran masyarakat. Peranan ini bersumber dari tiga fungsi penting dari kegiatan investasi, yakni :

a. investasi merupakan salah satu komponen dari pengeluaran agregat, sehingga kenaikan investasi akan meningkatkan permintaan agregat, pendapatan nasional serta kesempatan kerja.

b. pertambahan barang modal sebagai akibat investasi akan menambah kapasitas produksi.

c. investasi selalu diikuti oleh perkembangan teknologi.

3.2. Jenis-jenis Investasi

Pada dasarnya investasi dapat dibagi menjadi dua, yaitu investasi pada asset finansial dan investasi pada asset rill. Investasi pada asset finansial dapat dibagi menjadi dua, yaitu investasi langsung dan investasi tidak langsung.

Menurut Jogiyanto (2013 : 7) tipe-tipe investasi keuangan adalah sebagai berikut :

a. Investasi langsung, yaitu dapat dilakukan dengan membeli aktiva keuangan yang dapat diperjual belikan di pasar uang, pasar modal, atau pasar turunan. Investasi langsung juga dapat dilakukak dengan membeli aktiva yang tidak diperjual belikan, biasanya diperoleh dari bank komersial. Aktiva ini dapat berupa tabungan dan sertifikat deposito.

b. Investasi tidak langsung, yaitu Investasi ini dilakukan dengan cara membeli saham dari perusahaan investasi yang mempunyai portofolio aktiva-aktiva keuangan dari perusahaan-perusahaan lain. Perusahaan investasi adalah perusahaan yang menyediakan jasa keuanagan dengan cara menjual sahamnya ke publik dan menggunakan dana yang diperolehnya untuk diinvestasikan ke dalam portofolio.

27

3.3. Kinerja Investasi

Analis Sinarmas Sekuritas Winson Pangestu mengungkapkan, PT.Adhi Karya Tbk menjajaki pendanaan berupa pinjaman. Mayoritas dana tersebut akan dimanfaatkan untuk investasi. PT.Adhi Karya Tbk berniat memanfaatkan sebanyak 70% pinjaman untuk investasi proyek tol Solo- Yogyakarta-bandara NYIA Kulon Progo dan pengembangan SPAM Karian-Serpong. Sisanya dicadangan sebagai modal kerja untuk penyelesaian proyek-proyek yang sedang ditangani perseroan, seperti fase I LRT (Light Rail Transit) Jabodebek. Winson juga memandang positif keinginan perseroan untuk intens berinvestasi pada pengembangan ruas tol dalam jangka pendek. Ruas tersebut nantinya didivestasi, jika harga jualnya sudah merefleksikan 1,2-1,3 PBV (Price to Book Value).

Di sisi lain, IPO (Initial Public Offering) saham PT Adhi Commuter Properti senilai Rp 1,7 triliun pada kuartal IV-2021 juga menambah dorongan bagi performa PT.Adhi Karya Tbk. Aksi korporasi ini akan memperkuat neraca keuangan perseroan. Mengenai kontrak baru Adhi Karya senilai Rp 3,6 triliun hingga April 2021, Winson menyebutkan bahwa itu telah merefleksikan 15% dari target.

Berbagai faktor tersebut mendorong Sinarmas Sekuritas untuk merekomendasikan beli saham ADHI dengan target harga Rp 1.460. Target tersebut merefleksikan PBV (Price to Book Value) sekitar 0,8 kali tahun ini.

Target ini juga mempertimbangkan bahwa valuasi saham perseroan masih atraktif.

Adapun laba bersih Adhi Karya tahun ini diproyeksikan meningkat menjadi Rp 296 miliar dibandingkan realisasi tahun lalu Rp 24 miliar. Begitu juga dengan pendapatan perseroan diekspektasi meningkat dari Rp 10,82 triliun menjadi Rp 13,81 triliun. “Perseroan mendapatkan tambahan pendapatan senilai Rp 547 miliar dari pengerjaan proyek tol tersebut atau setara dengan 26% dari total pendapatan perseroan. Dengan pengerjaan yang masih berjalan, peningkatan pendapatan dari proyek tersebut diperkirakan berlanjut dalam beberapa kuartal ke depan, sesuai dengan progress proyek tersebut.

3.4 Pengertian Laporan Keuangan

Menurut Harahap (2013 : 105) laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Adapun jenis laporan keuangan yang lazim dikenal adalah neraca, laporan laba rugi, atau hasil usaha, laporan arus kas, laporan perubahan posisi keuangan. Pengertian laporan keuangan menurut Ikatan Akuntan Indonesia (2015) dalam Standar Akuntansi Keuangan (SAK) No. 1 dikemukakan bahwa Laporan keuangan merupakan bagian dari proses pelaporan keuangan dan laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas.

Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya, sebagai laporan arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Di samping itu termasuk juga skedul dan informasi tambahan yang

29

berkaitan dengan laporan tersebut, misalnya informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.

Pada umumnya laporan keuangan itu terdiri dari neraca, laporan laba rugi serta laporan perubahan modal. Neraca menggambarkan jumlah aktiva, hutang dan modal dari suatu perusahaan pada tanggal tertentu. Laporan laba rugi memperlihatkan hasil-hasil yang telah dicapai oleh perusahaan serta biaya yang terjadi selama periode tertentu. Laporan perubahan modal menunjukkan sumber dan penggunaan yang menyebabkan perubahan modal perusahaan. Dalam prakteknya sering diikutsertakan laporan-laporan lainnya yang sifatnya membantu untuk memperoleh penjelasan lebih lanjut, misalnya laporan-laporan perubahan modal kerja, laporan sumber dan penggunaan kas atau laporan arus kas, laporan biaya produksi.

3.4.1 Jenis Laporan Keuangan

Jenis laporan keuangan yang dipublikasikan perusahaan meliputi : 1. Neraca adalah laporan yang sistematis tentang aktiva, hutang, dan

modal dari suatu perusahaan pada suatu tanggal tertentu. Tujuan neraca yaitu untuk menunjukkan posisi keuangan suatu perusahaan pada tanggal tertentu, biasanya pada waktu tutup buku.

2. Laporan Laba Rugi, menggambarkan jumlah hasil, biaya, dan laba/rugi perusahaan pada suatu periode tertentu.

3. Laporan Arus Kas, menggambarkan sumber dan penggunaan kas dalam suatu periode.

4. Laporan Perubahan Modal, menjelaskan perubahan posisi modal baik saham dalam PT atau modal dalam perusahaan.

5. Laporan Laba Ditahan, menjelaskan posisi laba ditahan yang tidak dibagikan kepada pemilik saham.

Menurut Harahap (2013 : 106) jenis laporan keuangan perusahaan yang merupakan informasi utama bagi pengguna laporan keuangan adalah neraca dan laba rugi. Berikut merupakan penjelasan mengenai neraca dan laba rugi:

1. Neraca

Neraca atau disebut juga posisi keuangan menggambarkan posisi keuangan perusahaan dalam suatu tanggal tertentu, sering disebut per tanggal tertentu misalnya per tanggal 31 Desember 20017. Posisi yang digambarkan dibagi m enjadi dua posisi yaitu sisi debit untuk Aset dan sisi kredit untuk Liabilitas (Harahap, 2011 : 209). Dalam neraca terdapat klasifikasi yaitu:

a. Aset (Aktiva)

PSAK mendefinisikan aset merupakan keuntungan ekonomi yang diperoleh atau dikuasai dimasa yang akan datang oleh lembaga tertentu sebagai akibat transaksi yang sudah berlaku”. Aset ini terdiri dari tiga bagian yaitu :

1) Aset Lancar

Aset lancar merupakan kas dan sumber daya lainnya yang diharapkan dapat dijual, ditagih atau digunakan selama satu tahun atau satu siklus operasi perusahaan. Adapun contoh dari

31

aset lancar yaitu: kas, piutang usaha/dagang, persediaan, perlengkapan, peralatan kantor, biaya dibayar dimuka. Dalam penyusunan aset lancar harus didasarkan pada likuiditasnya, yaitu kemampuan aset untuk diubah menjadi kas.

2) Aset Tetap

Aset tetap merupakan aset berwujud yang diperoleh untuk digunakan dalam kegiatan operasi perusahaan dimana masa manfaat aset ini lebih dari satu tahun, kecuai tanah disusutkan.

Contoh dari aset tetap yaitu: peralatan, kendaraan, bangunan, mesin.

3) Aset Tak Berwujud

Aset tak berwujud merupakan aset yang diperoleh untuk digunakan dalam kegiatan operasi perusahaan. Perbedaan yang mendasar dari aset tetap dan aset tak berwujud yaitu fisik dan masa manfaat yang dapat diperoleh perusahaan. Dimana aset tak berwujud tidak memiliki bentuk fisik dan masa manfaat atas aset tersebut karena tidak pasti.

b. Liabilitas (Kewajiban)

Menurut Harahap (2012 : 211) menyatakan kewajiban adalah jumlah yang harus dipindahkan setiap tutup buku ke periode tahun berikutnya berdasarkan pencatatan yang sesuai dengan prinsip akuntansi.

Liabilitas terdiri dari dua bagian yaitu kewajiban 15 lancar dan kewajiban jangka panjang serta modal pemilik.

1) Kewajiban Lancar

Suatu dapat diklasifikasikan sebagai liabilitas lancar jika dalam jangka waktu dua belas bulan dapat diselesaikan dari tanggal laporan posisi keuangan atau siklus normal operasi perusahaan.

Sebagai contoh yaitu hutang usaha dan hutang bank (jatuh tempo kurang satu tahun).

2) Kewajiban Jangka Panjang

Suatu kewajiban jangka panjang jika perkiraan penyelesaian lebih dari satu tahun dari tanggal laporan posisi keuangan. Contoh yaitu hutang obligasi dan hutang bank.

3) Modal Pemilik

Modal pemilik merupakan bagian hak pemilik dalam perusahaan yang merupakan nilai sisa dari aset suatu perusahaan setelah dikurangi dengan liabilitas.

2. Laba rugi

Laba rugi adalah sebuah laporan terperinci mengenai seluruh pendapatan dan biaya untuk mengetahui laba rugi yang diterima perusahaan selama periode tertentu. Adapun unsur-unsur dalam laporan laba rugi menurut (Harahap, 2013 : 241) antara lain:

a. Pendapatan

Pendapatan adalah hasil yang diterima perusahaan dari penjualan barang atau jasa yang dibebankan kepada pelanggan yang menerima jasa.

33

b. Beban

Beban adalah arus kas keluar aset atau munculnya pasiva selama suatu periode yang disebabkan oleh pengiriman barang atau kegiatan lain perusahaan untuk mencari laba, yang dapat menjadi pengurang penghasilan.

c. Laba/Rugi

Laba/rugi adalah selisih antara pendapatan dan total beban usaha pada periode tersebut. Jika selisih tersebut positif maka akan menghasilkan laba, sedangkan jika selisih tersebut negatif maka akan menghasilkan rugi usaha.

Berdasarkan PSAK/Pernyataan Standar Akuntansi Keuangan menyebutkan lima jenis laporan keuangan:

a. Laporan laba rugi digunakan untuk mengetahui apakah perusahaan mengalami keuntungan atau kerugian dalam periode tertentu.

b. Laporan perubahan modal digunakan untuk mengetahui apakah modal perusahaan bertambah atau berkurang dalam satu periode tertentu.

c. Neraca digunakan untuk mengetahui jumlah harta, hutang dan modal perusahaan dalam satu periode tertentu.

d. Laporan arus kas digunakan untuk mengetahui berapa pertambahan ataupun pengurangan kas perusahaan dalam satu periode tertentu.

e. Catatan atas laporan keuangan digunakan untuk menjelaskan secara rinci atau detail mengenai keadaan perusahaan.

3.4.2 Fungsi dan Tujuan Laporan Keuangan

Laporan keuangan merupakan hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk komunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut. Fungsi laporan keuangan bagi masing-masing pihak dapat dijelaskan sebagai berikut:

1. Investor

Mereka membutuhkan informasi untuk membantu menentukan apakah harus membeli, menahan atau menjual investasi tersebut. Pemegang saham juga tertarik pada informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan untuk membayar dividend.

2. Karyawan

Karyawan dan kelompok-kelompok yang mewakili mereka tertarik pada informasi mengenai stabilitas dan profitabilitas perusahaan.

Mereka juga tertarik dengan informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan dalam memberikan jasa, manfaat dan kesempatan kerja.

3. Pemberi pinjaman

Pemberi pinjaman tertarik dengan informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

4. Pemasok dan kreditur usaha lainnya

Pemasok dan kreditur usaha lainnya tertarik dengan informasi yang

35

memungkinkan mereka untuk memutuskan apakah jumlah yang terhutang akan dibayar pada saat jatuh tempo. Kreditur usaha berkepentingan pada perusahaan dalam tenggang waktu yang lebih pendek daripada pemberi pinjaman kecuali kalau sebagai pelanggan utama tergantung pada kelangsungan hidup perusahaan.

5. Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan, terutama kalau mereka terlibat dalam perjanjian jangka panjang dengan atau tergantung pada perusahaan.

6. Pemerintah

Pemerintah dan berbagai lembaga yang berada di bawah kekuasaannya berkepentingan dengan aktivitas perusahaan menetapkan kebijakan pajak dan sebagai dasar untuk menyusun statistik pendapatan nasional atau statistik lainnya.

7. Masyarakat

Perusahaan mempengaruhi anggota masyarakat dalam berbagai cara.

Misalnya, perusahaan dapat memberikan kontribusi yang berarti bagi perekonomian nasional, termasuk jumlah orang yang dipekerjakan dan perlindungan kepada penanam modal domestik. Laporan keuangan dapat membantu masyarakat dengan menyediakan informasi kecenderungan dan perkembangan terakhir kemakmuran perusahaan serta rangkaian aktivitasnya.

Menurut Ikatan Akuntansi Indonesia (2012 : 3) tujuan laporan keuangan untuk tujuan umum adalah menyediakan informasi yang menyangkut posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan suatu keputusan serta menunjukkan kinerja yang telah dilakukan manajemen atau pertanggungjawaban manajemen atas sumber-sumber daya yang dipercayakan kepadanya. Selain itu, laporan keuangan juga bertujuan untuk :

1. Memberikan informasi keuangan yang dapat dipercaya tentang aktiva dan kewajiban serta modal suatu perusahaan.

2. Memberikan informasi keuangan kepada para pemakai laporan keuangan dalam menaksir potensi perusahaan dalam menghasilkan laba.

3. Memberikan informasi yang dapat dipercaya mengenai perubahan aktiva neto suatu perusahaan yang timbul dari kegiatan usaha dalam rangka memperoleh laba.

4. Memberikan informasi penting lainnya mengenai perubahan dalam aktiva dan kewajiban suatu perusahaan, seperti informasi mengenai aktivitas pembiayaan dan investasi.

5. Memberikan informasi lain yang berhubungan dengan laporan keuangan yang relevan untuk kebutuhan pemakai laporan.

3.5 Laporan Arus Kas

3.5.1 Pengertian Laporan Arus Kas

Arus kas (cash flow) dapat dikelompokkan menurut arah (masuk dan keluar), frekuensi rutin dan berkala sesuai dengan aktivitasnya yaitu aktivitas operasi, aktivitas investasi dan aktivitas pendanaaan. Arus kas

37

masuk (cash inflows) merupakan penerimaan kas yang berasal dari kegiatan rutin perusahaan, misalnya penjualan tunai, penerimaan piutang maupun penerimaan kas yang bersifat tidak rutin misalnya penyertaan modal, penjualan saham, penjualan aktiva perusahaan. Arus kas keluar (cash out flows) adalah pengeluaran yang bersifat kontinyu, seperti pembayaran bunga, dividen dan pembayaran pajak. Arus kas berlangsung terus menerus selama perusahaan menjalankan kegiatannya. Agar kas ini mudah dibaca dan dipahami, maka informasi arus kas tersebut dibuat dalam bentuk laporan yang disebut Laporan Arus Kas (statement of cash flows), sehingga dapat memenuhi kebutuhan informasi para investor dan kreditur dalam menganalisa arus kas.

Kas merupakan suatu yang sangat penting dalam perusahaan (Rudianto, 2013). Tanpa adanya kas maka tidak ada laporan keuangan. Di dalam perusahaan, kas berfungsi sangat aktif sebagai dasar pengelolaan fungsi-fungsi manajemen khususnya dalam bidang keuangan. Hubungan antara kas dengan fungsi-fungsi manajemen sangat erat, misal pada fungsi pemasaran. Efisiensi anggaran kas dengan memperketat pengeluaran biaya dapat meningkatkan volume penjualan.

Menurut Ikatan Akuntansi Indonesia Arus Kas adalah arus masuk dan arus keluar kas. Laporan arus kas merupakan suatu laporan tentang aktivitasnya penerimaan dan pengeluaran kas perusahaan selama suatu periode tertentu, beserta penjelasan tentang sumber-sumber penerimaan dan pengeluaran kas tersebut (Hery, 2015). Laporan arus kas merupakan suatu

laporan keuangan yang memperlihatkan pengaruh dari aktivitas-aktivitas operasi, investasi, dan pendanaan perusahaan terhadap arus kas selama periode akuntansi tertentu dalam suatu cara yang merekonsiliasi saldo awal dan akhir kas (Apriani, 2015).

Setiap sumber pengeluaran juga harus dibuat rinciannya tentang seberapa banyak uang yang dibutuhkan untuk aktivitas tersebut. Dari perbedaan jumlah aliran dana yang diterima serta aliran dana keluar, akan terlihat tingkat keseimbangan antara keduanya. Pada bagian akhir dari laporan arus kas dapat diketahui jumlah kas yang dimiliki suatu perusahaan, beserta sumber perolehan dan sumber penggunaanya. Menurut Harahap, (2013) analisa laporan arus kas digunakan oleh perusahaan bertujuan untuk mengetahui hal-hal sebagai berikut:

a. Kemampuan perusahaan menghasilkan kas, merencanakan, mengontrol arus kas masuk dan arus kas keluar perusahaan pada masa lalu.

b. Kemugkinan keadaan arus kas masuk dan arus kas keluar, arus kas bersih perusahaan, termasuk kemampuan membayar deviden di masa yang akan datang.

c. Informasi bagi investor dan kreditor untuk memproyeksikan return dari sumber kekayaan perusahaan.

d. Kemampuan perusahaan untuk memasukkan kas ke perusahaan dimasa yang akan datang.

e. Alasan perbedaan antara laba bersih dibandingkan dengan penerimaaan

39

dan pengeluaran kas.

f. Pengaruh investasi baik kas maupun bukan kas dan transaksi lainnya terhadap posisi keuangan perusahaan selama satu periode tertentu.

Laporan arus kas memberikan informasi yang bermanfaat dalam mengevaluasi fleksibilitas keuangan perusahaan. Sehingga semua informasi yang berkaitan dengan aliran kas masuk dan keluar perusahaan pada suatu periode itulah yang dijadikan alasan dibuatnya laporan arus kas. Oleh karena itu, perusahaan dapat mengambil keputusan antisipatif di masa mendatang tentang berbagai hal yang berkaitan dengan aliran kas perusahaan tersebut.

3.5.2 Penggolongan Arus Kas

Laporan Arus Kas harus melaporkan arus kas selama periode tertentu dan digolongkan menurut aktivitasnya masing-masing. Penggolongan menurut aktivitas memberikan informasi yang memungkinkan penggunaan laporan keuangan untuk menilai pengaruh aktivitas terhadap jumlah kas atau yang setara dengan kas. Informasi tersebut dapat juga digunakan untuk mengevaluasi hubungan diantara aktivitas yang ada.

1. Kas yang Termasuk Kegiatan Operasi

Yaitu berbagai aktivitas yang berkaitan dengan upaya perusahaan untuk menghasilkan produk sekaligus semua upaya yang terkait dengan menjual produk tersebut (Mulyadi, 2015). Artinya, semua aktivitas yang berkaitan dengan upaya untuk memperoleh laba usaha dimasukkan dalam kelompok ini. Yang termasuk penerimaan dalam aktivitas operasi Penjualan produk dan

Pendapatan lain lain.

2. Kas yang Termasuk Kegiatan Investasi

Berbagai aktivitas yang terkait dengan pembelian dan penjualan harta perusahaan yang dapat menjadi sumber pendapatan perusahaan, seperti pembelin dan penjualan gedung, tanah, mesin, kendaraan, pembeliaan obligasi/saham perusahaan lain, dan sebagainya (Mulyadi, 2015).

3. Kas yang Termasuk Kegiatan Pendanaan

Semua yang berkaitan dengan upaya untuk mendukung operasi perusahaan dengan menyediakan kebutuhan dana dari berbagai sumbernya beserta kosekuensinya (Mulyadi, 2015). Contohnya seperti penerbitan surat utang, penerbitan saham baru, pembayaran dividen pelunasan utang dan sebagainya. Yang termasuk penerimaan pendanaan penertiban investasi, penertiban obligasi, dan penertiban promes.

41

Tabel 3.1

PT.Adhi Karya Tbk. Laporan Arus Kas 31 Desember 2017, 2018, 2019

Keterangan 31 Desember 2019 31 Desember 2018 31 Desember 2017 ARUS KAS DARI AKTIVITAS

OPERASI

Penerimaan Kas dari Pelanggan 9.655.492.418.407 13.316.915.894.091 8.259.306.719.122 Penerimaan Restitusi Pajak

Jumlah Penerima

169.335.780.335 9.824.828.198.742

141.321.572.462 13.458.237.466.553

265.953.529.247 8.661.010.144.206 Pembayaran Kepada Pemasok dan

Beban lainnya

(8.383.709.813.450) (11.077.162.390.270) (9.864.312.832.895)

Pembayaran Kepada Karyawan (454.707.915.076) (322.962.154.674) (277.283.354.351) Pembayaran Pajak Penghasilan Final (374.528.128.234) (411.730.923.804) (417.735.549.807) Jumlah Pengeluaran (9.212.945.856.760) (11.811.855.468.748) (10.922.242.167.328)

Arus Kas Neto Diperoleh untuk Aktivitas Operasi

611.882.341.982 1.646.381.997.805 2.331.232.023.176

ARUS KAS DARI AKTIVITAS INVESTASI

Penerimaan Bunga

Hasil Penjualan Aset Tetap Penempatan Investasi pada Entitas Asosiasi

Penempatan Investasi Jangka Panjang Perolehan Aset Tetap

Penambahan Properti Investasi

31.074.598.005 10.153.535.800 (1.195.755.000.000)

(92.061.226.842) (129.038.758.607)

(109.901.000.000)

37.717.162.390.270 -

(1.634.990.000.000

(531.981.137.491) (123.772.475.897)

-

- - -

(140.336.816.392) (146.832.765.678)

-

Sumber : PT. Adhi Karya ( Persero ) Tbk Tahun 2019

Berdasarkan pada Tabel 3.1 terdapat laporan arus kas selama dua tahun dari 2018, 2019 pada arus kas aktivitas operasi, arus kas aktivitas investasi, arus kas aktivitas pendanaan, penurunan neto kas, dampak neto selisih kurs kas awal tahun dan kas akhir tahun.

Arus Kas dari aktivitas operasi memiliki penerimaan kas dari pelanggan, penerimaan restitusi pajak, jumlah penerimaan, pembayaran kepada pemasok dan beban lainnya, pembayaran kepada karyawan, pembayaran pajak penghasilan final, jumlah pengeluaran dan jumlah dari arus kas neto yang diperoleh untuk

Arus Kas Neto Digunakan untuk Aktivitas Investasi

(1.485.527.851.644) (2.253.025.785.923) (287.169.582.070)

ARUS KAS DARI AKTIVITAS PENDANAAN

Penerima Pinjaman Bank dan Obligasi Pembayaran Pinjaman Bank dan Obligasi

Pembayaran Beban Pinjaman Pembayaran Dividen

Aktivitas Pendanaan

3.884.967.920.830 (2.567.000.000.000)

(703.724.263.998) (128.831.781.042) 485.411.875.790

4.483.177.388.702 (4.307.000.000.001)

(495.145.530.205) (103.083.063.043) 422.051.204.547

6.661.499.554.438 (3.216.929.000.000)

(1.114.103.610) (94.035.304.967) 3.342.463.018.918 Penurunan Neto Kas dan Setara Kas (388.233.633.872) (1.028.694.992.665) (724.061.413.672) KAS DAN SETARA KAS AWAL

TAHUN

2.498.937.904.500 3.527.632.897.165 2.803.571.483

KAS DAN SETARA KAS AKHIR PERIODE

2.110.704.270.628 2.498.937.904.500 3.527.632.897.165

43

aktivasi operasi.

Arus kas dari aktivitas investasi memiliki penerimaan bunga, hasil penjualan aset tetap, penempatan investasi pada entitas asosiasi, penempatan investasi jangka panjang, perolehan aset tetap, penambahan properti investasi, jumlah kas yang digunakan untuk aktivitas investasi.

Arus kas dari aktivitas pendanaan memiliki penerimaan dari pinjaman bank dan obligasi, pembayaran pinjaman bank dan obligasi, pembayaran beban pinjaman, pembayaran dividen dan jumlah aktivitas pendanaan, penurunan neto kas dan setara kas.

3.6 Analisis dan Evaluasi

Dalam menganalisa laporan arus kas perusahaan akan dibedakan berdasarkan aktivitasnya yaitu arus kas dari aktivitas operasional, arus kas dari aktivitas investasi, dan arus kas dari aktivitas pendanaan.

Pengelolaan kas merupakan aktivitasnya dari bagian keuangan perusahaan.

Karena kita dapat mengetahui berapa saldo kas yang dimiliki perusahaan dan juga saldo sangat penting untuk memutar roda bisnis perusahaan setiap harinya serta dapat menutupi ketimpangan penerimaan dan pengeluaran bisnis.

Laporan arus kas memperlihatkan bagaimana aktivitas-aktivitas operasional, investasi, pendanaan, dalam mempengaruhi kas perusahaan selama satu periode akuntansi tertentu. Sehingga dapat mengetahui kenaikan dan penurunan bersih kas setara kas selama satu periode.

Dalam menganilis laporan arus kas, akan membuat komposisi dana berdasarkan laporan arus kas pada PT. ADHI KARYA (Persero) Tbk. Berikut

akan dibuat tentang dan penggunaan kas para periode tahun 2017, 2018, 2019 terdapat pada tabel 3.2.

Tabel 3.2

SUMBER PENGGUNAAN KAS

Keterangan 2017 2018 2019 % Total Rata-Rata

Arus Kas % Arus Kas % Arus Kas %

Sumber Kas Aktivitas

Operasi 8.661.010.144.206 56.5% 13.458.237.466.553 24.1% 9.824.828.198.742 71.4% 37.7% 10.648.025.269.834

Aktivitas Investasi

- 0% 37.717.162.390.270 67.7% 41.228.133.805 0.2% 44.5% 12.586.130.174.692

Aktivitas Pendanaan

6.661.499.554.438 43.5% 4.483.177.388.702 8.2% 3.884.967.920.830 25.9% 17.8% 5.009.881.621.323

Total Sumber Kas

15.322.509.698.644 100% 55.658.577.245.525 100% 13.751.024.253.377 100% 100% 28.244.037.065.849

Aktivitas Operasi

10.922.242.167.328 75,3% 11.811.855.468.748 62% 9.212.945.856.760 65% 67% 10.649.014.497.612

Aktivitas Investasi

287.169.582.070 1.9% 2.290.743.613.388 12.2% 1.526.755.985.449 11% 8.6% 1.368.223.060.302

Aktivitas Pendanaan

3.312.078.408.577 22.8% 4.905.228.593.249 25.8% 3.399.556.045.040 24% 24.4% 3.872.287.682.289

Total Penggunaan

14.521.490.157.975 100% 19.007.827.675.385 100% 14.139.257.887.249 100% 100% 15.889.525.240.203

Sumber : Data yang diolah oleh peneliti, 2021

45 3.7 Analisa Sumber Kas

Berdasarkan pada tabel 3.2 sumber dan penggunaan kas selama tiga tahun dari 2017 sampai dengan tahun 2019 dapat dilihat bahwa sumber kas terbesar diperoleh PT. ADHI KARYA Persero) Tbk. berasal dari aktivitas operasi diperoleh dari penerimaan restitusi pajak pada tahun 2017 sampai dengan 2019 dapat dilihat pada tabel 3.1 dengan rata-rata persentase 67% atau senilai Rp.10.649.014.497.612 sumber kas dari aktivitas investasi diperoleh dari penerimaan bunga dari tahun 2017 sampai 2019 dijabarkan dalam tabel 3.1 adalah sumber kas paling tinggi memiliki rata-rata persentase 44.5% atau senilai Rp.12.586.130.174.692 dibandingkan dari aktivitas pendanaan dari penerimaan pinjaman bank dan obligasi pada tahun 2017 sampai dengan 2019 pada tabel 3.1 yang memiliki rata-rata persentase 17.8% atau senilai Rp.5.009.881.621.323 dan sumber aktivitas operasi memiliki rata-rata 37.7% atau senilai Rp.10.648.025.269.834.

Analisa ini menunjukkan PT. ADHI KARYA Persero) Tbk sudah menggunakan kas sesuai dengan kepentingan perusahaan, walaupun sumber kas terbesar dari aktivitas operasi dan aktivitas pendanaan perusahaan harus melihat juga aktivitas investasi agar mampu menghasilkan laba dimasa yang akan datang guna membantu perkembangan perusahaan dan total sumber kas diperoleh dari aktivitas operasi, investasi, pendanaan dari tahun 2017 sampai dengan tahun 2019.

Persentase juga diperoleh dari total sumber kas dari sumber kas aktivitas operasi, aktivitas investasi dan aktivitas pendanaan yang dimana masing-masing tahun dibagi 3 dari sumber kas tersebut.

Sumber kas terbesar dari aktivitas operasi terjadi pada tahun 2018, yaitu sebesar Rp.13.458.237.466.553 atau sekitar 24.1% dari total sumber kas Rp.55.658.577.245.525 dibandingkan dengan tahun 2017 sebesar Rp.8.661.010.144.206 atau sekitar 56.5% dari total sumber kas Rp.15.322.509.698.644 dan tahun 2019 sebesar Rp.9.824.828.198.742 atau sekitar 71.4% dari total sumber kas Rp.13.751.024.253.377. Hal ini dikarenakan penerimaan kas dari pelanggan pada tahun 2018 lebih besar dibandingkan tahun 2017 dan 2019.

Sumber kas terbesar dari aktivitas investasi terjadi pada tahun 2018, yaitu sebesar Rp.37.717.162.390.270. atau sekitar 67.7% dari total sumber kas Rp.55.658.577.245.525 dibandingkan dengan tahun 2017 yaitu sebesar Rp.0 atau sekitar 0% dari total sumber kas Rp.15.322.509.698.644 dan pada tahun 2019 sebesar Rp.41.228.133.805 atau sekitar 0.2% dari total sumber kas Rp.13.751.024.253.377. Hal ini dikarenakan penerimaan dividen PT. ADHI KARYA (Persero) Tbk. pada tahun 2018 lebih besar dari tahun 2017 dan 2019.

Sumber kas terbesar dari aktivitas pendanaan terjadi pada tahun 2017, yaitu sebesar Rp.6.661.499.554.438 atau sekitar 43.5% dari total sumber kas Rp.15.322.509.698.644 dibandingkan tahun 2018 yaitu sebesar Rp.4.483.177.388.702 atau sekitar 8.2% dari total sumber kas Rp.55.658.577.245.525 dan pada tahun 2019 sebesar Rp.3.884.967.920.830 atau

47

sekitar 25.9% dari total sumber kas Rp.13.751.024.253.377. Hal ini dikarenakan penerimaan bank yang diperoleh PT. ADHI KARYA (Persero) Tbk pada tahun 2017 lebih besar dari tahun 2018 dan 2019 sehingga sumber kas dari aktivitas pendanaan pada tahun 2017 menjadi lebih besar dibandingkan dengan tahun-tahun sebelumnya.

Secara khusus sumber penggunaan kas Aktivitas investasi menunjukan bahwa PT. Adhi Karya (Persero) Tbk. Selama 3 tahun tidak likuid. Hal ini dapat dilihat dari rata-rata sumber arus kas aktivitas investasi yang dihasilkan di suatu perusahaan, yang berarti perusahaan mengalami kesulitan dalam membayar kewajiban lancarnya tanpa menggunakan aktivitas lainnya.

Pada tahun 2017 jumlah pengeluaran (pembayaran kepada pemasok, pembayaran kepada karyawan, pembayaran beban pinjaman, pembayaran pajak penghasilan) lebih besar dari pada total penerimaan (penerimaan kas dari pelanggan, penerimaan bunga dan penerimaan restitusi pajak).

3.8 Analisa Penggunaan Kas

Berdasarkan penggunaan kas selama tiga tahun dari tahun 2017 sampai tahun 2019 dapat dilihat bahwa penggunaan kas terbesar yang diperoleh PT.

ADHI KARYA (Persero) Tbk. berasal dari aktivitas operasi diperoleh dari jumlah pengeluaran arus kas aktivitas operasi dari tahun 2017 sampai dengan 2019 yang dapat dilihat pada tabel 3.2 yang memiliki rata-rata persentase 67% atau senilai Rp.10.649.014.497.612.

Penggunaan kas dari aktivitas operasi merupakan penggunaan kas yang paling tinggi dibandingkan dengan penggunaan kas dari aktivitas investasi yang