37 1. BAB IV

HASIL DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian

Objek penelitian yang digunakan dalam penelitian ini adalah perusahaan umum yang terdaftar di Jakarta Islamic Index pada tahun 2018. Populasi dalam penelitian ini sebanyak 30 perusahaan umum yang masuk dalam kriteria Jakarta Islamic Index. Dari jumlah tersebut 30 perusahaan yang dipilih dengan menggunakan metode purposive sampling yang memenuhi kriteria – kriteria yang telah ditentukan. Periode pengamatan penelitian ini adalah pada tahun 2018.

Tabel 4.1 Populasi dan Sampel Penelitian

Perusahaan Umum yang terdaftar di BEI Tahun 2018 30 Perusahaan yang tidak menerbitkan laporan tahunan (0) Perusahaan yang tidak menerapkan Good Corporate Governance (0)

Total Sampel (30)

Sumber: Data diolah 2019

Jadi total sampel pada penelitian ini 30 perusahaan yang terdaftar di JII 2018.

1. Penyajian Data

Data penelitian didasarkan pada annual report tahun 2018 yang terdaftar di Jakarta Islamic Index (JII) . Dalam penelitian ini menggunakan variabel dependen yaitu profitabilitas perusahaan yang diproksikan menggunakan return

on asset (ROA). Untuk variabel independen yaitu, good corporate governance (GCG) dan leverage. Untuk GCG diukur menggunakan 5 indikator yaitu, dewan komisaris independen, dewan direksi, komite audit, kepemilikan manajerial, dan kepemilikan institusional. Leverage diukur menggunakan debt to equity ratio (DER).

Tabel 4.2 Penyajian Data Masing – masing Variabel No. Kode

Perusahaan

Good Corporate Governance (X1)

Leverage (X2)

Profitabilitas (Y)

DKI DD KA KM KI DER ROA

1 ADRO 0,40 7 3 0,06 0,50 0,64 0,07

2 AKRA 0,33 8 3 0,01 0,59 1,01 0,08

3 ANTM 0,40 6 4 0,00 0,65 0,69 0,04

4 ASII 0,30 10 4 0,00 0,50 0,98 0,08

5 BRPT 0,33 4 3 0,73 0,02 1,61 0,03

6 BSDE 0,40 8 3 0,00 0,60 0,72 0,03

7 CTRA 0,38 12 3 0,00 0,47 1,06 0,04

8 EXCL 0,33 5 4 0,00 0,66 2,14 -0,06

9 ICBP 0,50 8 3 0,00 0,81 0,51 0,14

10 INCO 0,33 4 3 0,00 0,80 0,17 0,03

11 INDF 0,38 9 3 0,00 0,50 0,93 0,05

12 BTPS 0,50 5 4 0,00 0,80 0,51 0,08

13 INTP 0,33 9 3 0,00 0,51 0,20 0,04

14 ITMG 0,40 8 3 0,00 0,65 0,49 0,18

15 KLBF 0,33 6 3 0,00 0,57 0,19 0,14

16 CPIN 0,33 7 5 0,00 0,56 0,43 0,16

17 LPPF 0,43 6 3 0,00 0,17 1,77 0,22

18 PGAS 0,40 5 4 0,00 0,57 1,48 0,05

19 PTBA 0,33 6 3 0,00 0,65 0,49 0,21

20 PTPP 0,33 6 3 0,00 0,51 2,22 0,04

21 SCMA 0,40 5 3 0,00 0,51 0,20 0,24

22 ERAA 0,33 7 3 0,00 0,55 1,63 0,07

23 JSMR 0,33 6 5 0,00 0,70 3,08 0,02

24 TLKM 0,43 8 6 0,00 0,52 0,76 0,13

25 TPIA 0,29 6 3 0,00 0,87 0,79 0,06

26 UNTR 0,33 7 3 0,00 0,59 1,04 0,10

27 UNVR 0,80 10 3 0,00 0,85 1,58 0,47

28 WIKA 0,43 7 5 0,01 0,65 2,44 0,04

29 JPFA 0,50 5 3 0,00 0,64 1,26 0,10

30 MNCN 0,33 6 4 0,00 0,57 0,54 0,10

Sumber Data diolah : 2019 A. Analisis Data dan Uji Hipotesis

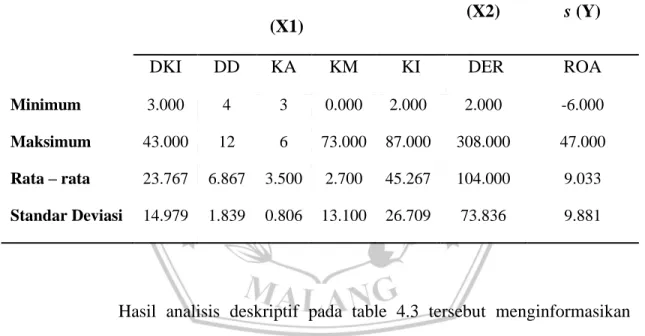

1. Statistik Deskriptif

Analisis statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, maksimum, minimum. Variabel dependen yang digunakan dalam penelitian ini adalah

profitabilitas perusahaan yang dihitung menggunakan return on asset (ROA). Sedangkan variabel independen yang digunakan adalah GCG dan Leverage. Leverage diukur menggunakan debt to equity ratio (DER).

Sedangkan GCG terdiri dari indikator dewan komisaris independen. Dewan direksi, komite audit, kepemilikan manajerial, dan kepemilikan institusional. Analisis statistik deskriptif dapat dilihat pada tabel 4.3.

Tabel 4.3 Statistik Deskriptif Keterangan Good Corporate Governance

(X1)

Leverage (X2)

Profitabilita s (Y)

DKI DD KA KM KI DER ROA

Minimum 3.000 4 3 0.000 2.000 2.000 -6.000 Maksimum 43.000 12 6 73.000 87.000 308.000 47.000 Rata – rata 23.767 6.867 3.500 2.700 45.267 104.000 9.033 Standar Deviasi 14.979 1.839 0.806 13.100 26.709 73.836 9.881

Hasil analisis deskriptif pada table 4.3 tersebut menginformasikan bahwa Dewan Komisaris Independen perusahaan yang terdaftar di Jakarta Islamic Index pada tahun 2018 paling rendah sebesar 3% dan paling tinggi

sebesar 43%. Rata – rata Dewan Komisaris Independen perusahaan yang terdaftar di Jakarta Islamic Index pada tahun 2018 sebesar 23.767%

dengan nilai Standar deviasi sebesar 14.979% . Hal ini berarti Dewan

komisaris independen perusahaan yang terdaftar di Jakarta Islamic Index pada tahun 2018 memusat diangka 23.767 ± 14.979%.

Dewan direksi perusahaan yang terdaftar di Jakarta Islamic Index pada tahun 2018 paling rendah sebanyak 4 orang dan paling tinggi sebanyak 12 orang. Rata – rata dewan direksi perusahaan yang terdaftar di Jakarta Islamic Index pada tahun 2018 sebesar 6.867% ~ 8 orang dengan

simpangan baku 1.839% ~ 4 orang. Hal ini berarti dewan direksi perusahaan yang terdaftar di Jakarta Islamic Index pada tahun 2018 memusat diangka 8 ± 4 orang.

Komite audit perusahaan yang terdaftar di Jakarta Islamic Index pada tahun 2018 paling rendah sebesar 3 orang dan paling tinggi 6 orang. Rata – rata Komite audit perusahaan yang terdaftar di Jakarta Islamic Index pada tahun 2018 sebesar 3.500% ~ 6 orang dengan simpangan baku 0.806% ~ 3 orang. Hal ini berarti komite audit perusahaan yang terdaftar di Jakarta Islamic Index pada tahun 2018 memusat diangka 6 ± 3 orang.

Kepemilikan manajerial perusahaan yang terdaftar di Jakarta Islamic Index pada tahun 2018 paling rendah sebesar 0.000% dan paling tinggi

sebesar 73.000%. Rata – rata Kepemilikan manajerial perusahaan yang terdaftar di Jakarta Islamic Index pada tahun 2018 sebesar 2.700% dengan nilai Standar deviasi sebesar 13.100% . Hal ini berarti Kepemilikan

manajerial perusahaan yang terdaftar di Jakarta Islamic Index pada tahun 2018 memusat diangka 2.700 ± 13.100% .

Kepemilikan institusional perusahaan yang terdaftar di Jakarta Islamic Index pada tahun 2018 paling rendah sebesar 2.000% dan paling tinggi

sebesar 87.000%. Rata – rata Kepemilikan institusional perusahaan yang terdaftar di Jakarta Islamic Index pada tahun 2018 sebesar 45.267%

dengan nilai Standar deviasi sebesar 26.709% . Hal ini berarti Kepemilikan institusional perusahaan yang terdaftar di Jakarta Islamic Index pada tahun 2018 memusat diangka 45.267 ± 26.709% .

Leverage perusahaan yang terdaftar di Jakarta Islamic Index pada tahun 2018 paling rendah sebesar 2.000% dan paling tinggi sebesar 308.000%. Rata – rata leverage perusahaan yang terdaftar di Jakarta Islamic Index pada tahun 2018 sebesar 104.000% dengan nilai Standar

deviasi sebesar 73.836% . Hal ini berarti leverage perusahaan yang terdaftar di Jakarta Islamic Index pada tahun 2018 memusat diangka 104.000 ± 73.836%.

Profitabilitas perusahaan yang terdaftar di Jakarta Islamic Index pada tahun 2018 paling rendah sebesar -6.000% dan paling tinggi sebesar 47.000%. Rata – rata profitabilitas perusahaan yang terdaftar di Jakarta Islamic Index pada tahun 2018 sebesar 9.033% dengan nilai Standar

deviasi sebesar 9.881% . Hal ini berarti profitabilitas perusahaan yang terdaftar di Jakarta Islamic Index pada tahun 2018 memusat diangka 9.033

± 9.881% .

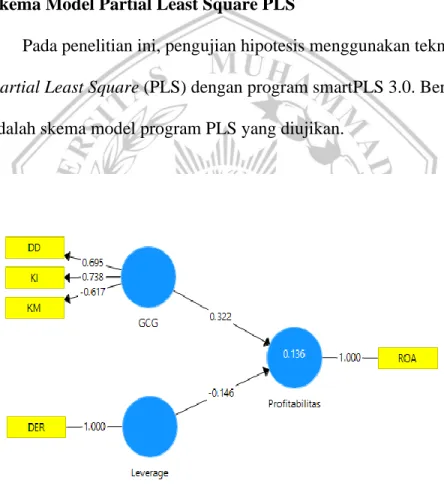

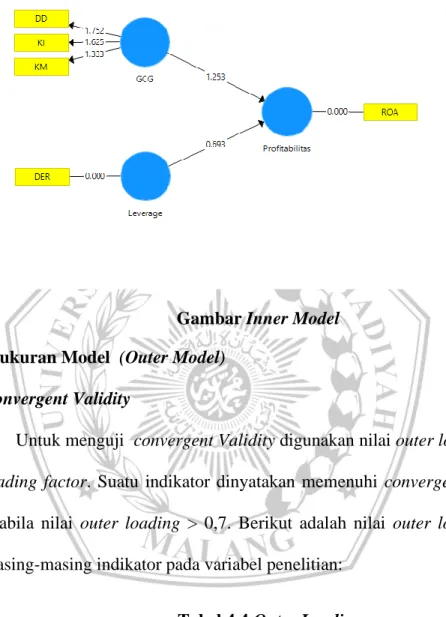

2. Analisis Partial Least Squere 1. Statistic Inferensial

a. Skema Model Partial Least Square PLS

Pada penelitian ini, pengujian hipotesis menggunakan teknik analisis Partial Least Square (PLS) dengan program smartPLS 3.0. Berikut ini adalah skema model program PLS yang diujikan.

Gambar Outer Model

Gambar Inner Model b. Pengukuran Model (Outer Model)

1) Convergent Validity

Untuk menguji convergent Validity digunakan nilai outer loading atau loading factor. Suatu indikator dinyatakan memenuhi convergent Validity

apabila nilai outer loading > 0,7. Berikut adalah nilai outer loading dari masing-masing indikator pada variabel penelitian:

Tabel 4.4 Outer Loading

Variabel Indikator Outer Loading

Good Corporate Governance (X1)

Dewan komisaris

Independen 0.458

Dewan direksi 0.601

Komite audit 0.337

Kepemilikan manajerial 0.534 Kepemilikan institusional 0.633

Leverage (X2) DER 1.000

Profitabilitas (Y) ROA 1.000

Berdasarkan sajian data dalam tabel 4.4 di atas, diketahui bahwa tidak ada indikator yang memiliki nilai outer loading > 0,7. Menurut Ghozali (2008), nilai outer loading 0,5 dan 0,6 sudah dianggap cukup untuk memenuhi syarat convergent validity. Data di atas menunjukkan ada lima indikator variabel yang

memenuhi nilai outer loading-nya, sehingga ada lima indikator yang dinyatakan layak atau valid untuk digunakan penelitian dan dapat digunakan untuk analisis lebih lanjut. Indikator-indikator yang dapat dianalisis lebih lanjut yaitu Dewan direksi, Kepemilikan Institusional, Kepemilikan Manajerial, Leverage, dan ROA.

Tabel 4.5 Perubahan Outer Loading

Variabel Indikator Outer Loading

Good Corporate

Governance (X1) Dewan Direksi 0.695

Kepemilikan Institusional 0.738 Kepemilkan Manajerial 0.617

Leverage (X2) DER 1.000

Profitabilitas (Y) ROA 1.000

Berdasarkan sajian data dalam tabel 4.5 menunjukan nilai outer loading

> 0,6. Maka dianggap cukup untuk memenuhi syarat convergent validity. Data di atas menunjukkan ada lima indikator variabel yang memenuhi nilai outer loading-nya, sehingga kelima indikator tersebut dinyatakan layak atau valid.

2) Discriminant Validity

Uji discriminant validity menggunakan nilai cross loading. Suatu indikator dinyatakan memenuhi discriminant validity apabila nilai cross loading indikator pada variabelnya adalah yang terbesar dibandingkan pada

variabel lainnya (Ghozali 2008).

2. Tabel 4.6 Cross Loading

Indikator GCG Leverage Profitabilitas

Dewan direksi 0.695 -0.083 0.255

Kepemilikan Institusional 0.738 -0.061 0.272

Kepemilkan Manajerial 0.617 0.140 -0.118

DER -0.121 1.000 -0.185

ROA 0.339 -0.185 1.000

Berdasarkan sajian data pada table 4.6 di atas dapat diketahui bahwa masing-masing indikator pada variabel penelitian memiliki nilai cross loading terbesar pada variabel yang bentuknya dibandingkan dengan nilai cross loading pada variabel lainnya. Berdasarkan hasil yang diperoleh tersebut, dapat dinyatakan bahwa indikator – indikator yang digunakan dalam penelitian ini telah memiliki discriminant validity yang baik dalam menyusun variabelnya masing-masing.

Selain mengamati nilai cross loading, discriminant validity juga dapat diketahui melalui metode lainnya, yaitu dengan menilai average variant extracted (AVE) untuk masing-masing indikator dipersyaratkan nilainya harus

> 0,5 untuk model yang valid.

Tabel 4.7 Average Variant Extracted (AVE)

Variabel AVE

Good Corporate Governance

(X1) 0.470

Leverage (X2) 1.000

Profitabilitas (Y) 1.000

Berdasarkan sajian data dalam tabel 4.7 di atas, diketahui bahwa nilai AVE pada variabel GCG < 0,5. Dengan demikian dapat dinyatakan bahwa variabel GCG memiliki discriminant validity yang tidak valid, sedangkan variabel Leverage dan Profitabilitas bernilai diatas 0.5. dengan demikian dapat dinyatakan bahwa kedua variabel tersebut memiliki discriminant validity yang valid.

3) Composite Reliability

Composite Reliability merupakan bagian yang digunakan untuk menguji

nilai reliabilitas indikator-indikator pada suatu variabel. Suatu variabel dapat dinyatakan memenuhi composite reliability apabila memiliki nilai > 0,7 (Ghozali 2014). Berikut adalah nilai composite reliability dari masing-masing variabel yang digunakan dalam penelitian ini:

Tabel 4.8 Composite Reliability

Variabel Composite Reliability

Good Corporate Governance 0.295

Leverage 1.000

Profitabilitas 1.000

Berdasarkan dapa pada table 4.8 di atas, dapat diketahui bahwa nilai composite reliability variabel GCG < 0,7. Hasil ini menunjukkan bahwa

variabel GCG tidak memenuhi composite reliability sehingga dapat disimpulkan bahwa GCG memiliki tingkat reliabilitas yang rendah.

c. Evaluasi Struktur Model (Inner Model) 1) Coefficient of Determination (R2)

Coefficient of determination (R2) digunakan untuk mengukur seberapa banyak variabel endogen dipengaruhi oleh variabel lainnya atau dengan kata lain untuk mengetahui besarnya kontribusi variabel eksogen terhadap variabel endogen.

Tabel 4.9 Output R-Square

No. Variabel R-Square

1. Profitabilitas 0.136

Berdasarkan pengolahan data diperoleh nilai R-Square untuk variabel profitabilitas perusahaan adalah 0,136. Perolehan nilai tersebut menjelaskan bahwa presentase besarnya profitabilitas perusahaan dapat dijelaskan oleh good corporate governance dan leverage sebesar 13,6%. Sedangkan sisanya 86,4%

profitabilitas perusahaan akan dipengaruhi oleh variabel-variabel yang lain yang tidak dibahas dalam penelitian ini.

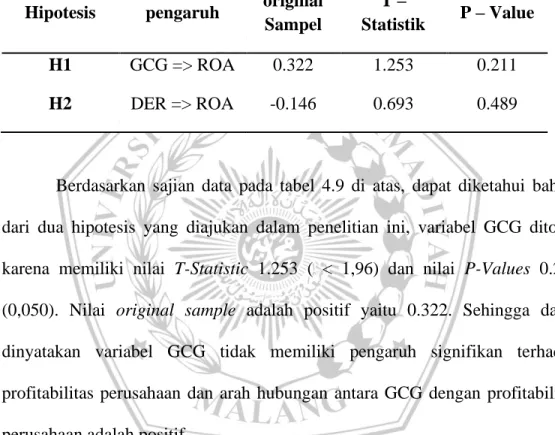

2) Uji Hipotesis

Berdasarkan olah data yang telah dilakukan, hasilnya dapat digunakan untuk menjawab hipotesis pada penelitian ini. Uji hipotesis ini dilakukan

dengan melihat path coefficients report yakni original sample sebagai nilai koefisien parameter dan T-Statistics sebagai nilai signifikansi. Berikut ini adalah hasil uji hipotesis yang diperoleh dalam penelitian ini melalui perhitungan boostrapping:

Tabel 4.10 Path Coefficients Hipotesis pengaruh original

Sampel

T –

Statistik P – Value

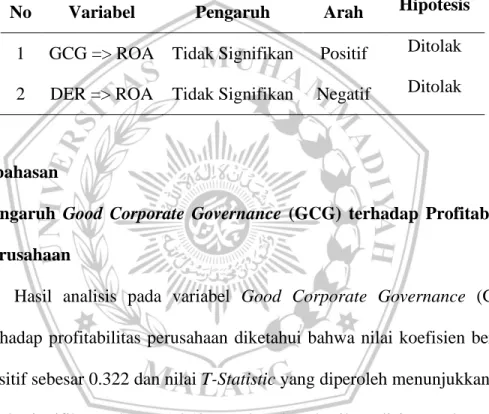

H1 GCG => ROA 0.322 1.253 0.211

H2 DER => ROA -0.146 0.693 0.489

Berdasarkan sajian data pada tabel 4.9 di atas, dapat diketahui bahwa dari dua hipotesis yang diajukan dalam penelitian ini, variabel GCG ditolak karena memiliki nilai T-Statistic 1.253 ( < 1,96) dan nilai P-Values 0.211 (0,050). Nilai original sample adalah positif yaitu 0.322. Sehingga dapat dinyatakan variabel GCG tidak memiliki pengaruh signifikan terhadap profitabilitas perusahaan dan arah hubungan antara GCG dengan profitabilitas perusahaan adalah positif.

Sedangkan Leverage memiliki nilai T-Statistic 0.693 (< 1,96) dan P- Values 0.489 (0,050). Nilai original sample adalah negatif yaitu -0.146.

Sehingga variabel Leverage memiliki pengaruh tidak signifikan terhadap profitabilitas perusahaan dan arah hubungan antara Leverage dengan profitabilitas perusahaan adalah negative, maka variable leverage ditolak.

d. Kesimpulan Hasil Analisis Data

Hasil dari seluruh rangkaian uji hipotesis yang diajukan dalam penelitian ini melalui hasil pengujian dengan menggunakan SEM berbasis PLS dengan menggunakan program SmartPLS 3 sebagai berikut:

Tabel 4.11 Rekapitulasi Hasil Uji Hipotesis

No Variabel Pengaruh Arah Hipotesis 1 GCG => ROA Tidak Signifikan Positif Ditolak 2 DER => ROA Tidak Signifikan Negatif Ditolak

B. Pembahasan

1. Pengaruh Good Corporate Governance (GCG) terhadap Profitabilitas perusahaan

Hasil analisis pada variabel Good Corporate Governance (GCG) terhadap profitabilitas perusahaan diketahui bahwa nilai koefisien bernilai positif sebesar 0.322 dan nilai T-Statistic yang diperoleh menunjukkan nilai tidak signifikan sebesar 1.253. Berdasarkan hasil analisis tersebut, maka dapat disimpulkan bahwa GCG tidak berpengaruh terhadap profitabilitas perusahaan pada perusahaan yang listing di Jakarta Islamic Index (JII) di tahun 2018. Hal ini tidak sesuai dengan hipotesis 1 (H1) yang dikembangkan dalam penelitian ini yaitu GCG berpengaruh signifikan

terhadap profitabilitas perusahaan, sehingga hipotesis 1 (H1) yang dikembangkan dalam penelitian ini dinyatakan tidak dapat diterima.

Hasil penelitian ini berbeda dengan Rimardhani et al. (2016), yang menunjukkan hasil GCG berpengaruh secara signifikan. Namun penelitian ini sejalan dengan hasil penelitian dari Putra dan Nuzula (2017) dan Prasinta (2012), dan yang menunjukan hasil bahwa good corporate governance berpengaruh positif dan tidak signifikan terhadap profitabilitas

perusahaan.

Hal ini kemungkinan dapat disebabkan Return on Asset (ROA) yang diproksikan sebagai profitabilitas perusahaan menunjukkan hasil yang tidak konsisten, seperti pada perusahaan xl axiata, Tbk nilai ROA mengalami penurunan dari dua tahun terakhir. Selain itu jangka waktu GCG lebih bersifat jangka panjang sehingga tidak dapat diukur kesuksesannya dalam waktu yang singkat, sedangkan ROA lebih bersifat jangka pendek dimana hasil yang dicapai dapat langsung dijadikan sebagai dasar pengambilan keputusan bagi perusahaan.

Keberadaan komisaris independen dalam suatu perusahaan tidak menjamin perusahaan melakukan prinsip-prinsip good corporate governance yang nantinya berdampak positif terhadap profitabilitas

perusahaan. Penambahan anggota komisaris independen dibentuk hanya sekedar pemenuhan ketentuan formalitas perusahaan dalam menjalankan GCG, sementara pemegang saham mayoritas masih memegang peranan

penting sehingga kinerja dewan komisaris tidak membaik. Begitu pula dengan komite audit dalam suatu perusahaan hanya sebatas untuk mengawasi apakah proses oprasional perusahaan telah berjalan sesuai dengan peraturan dan tidak berusaha untuk meningkatkan profitabilitas.

Dengan adanya kepemilikan manajerial dalam perusahaan masih belum mampu menyelaraskan kepentingan pemegang saham diluar manajeman. Terlihat didalam data yang tersedia bahwa sebagian besar perusahaan mempunyai nilai terhadap proporsi saham manajerial dengan rata – rata 0.000, artinya besarnya proporsi saham yang dimiliki oleh pihak manajeman tidak mengurangi konflik keagenan dalam perusahaan.

Sementara berbanding terbalik dengan Kepemilikan saham institusional dengan nilai rata – rata 45.267. artinya kepemilikan saham institusional mempunyai nilai lebih besar daripada kepemilikan saham manajerial memungkinkan pihak institusional untuk menjadi controller atau yang mengawasi tindakan manajer sehingga manajer tidak bertindak sesuai kepentingannya sendiri dan membuat adanya kerjasama antara pihak institusional dengan manajer dalam meningkatkan profitabilitas perusahaan.

2. Pengaruh Leverage terhadap Profitabilitas perusahaan

Hasil analisis pada variabel Leverage terhadap profitabilitas perusahaan diketahui bahwa nilai koefisien bernilai negatif sebesar -0.146, dan nilai T-Statistic yang diperoleh menunjukkan nilai tidak signifikan

sebesar 0.693. Berdasarkan hasil analisis tersebut, maka dapat disimpulkan bahwa Leverage tidak berpengaruh terhadap profitabilitas perusahaan pada perusahaan yang listing di Jakarta Islamic Index (JII) di tahun 2018. Hal ini tidak sesuai dengan hipotesis 2 (H2) yang dikembangkan dalam penelitian ini yaitu Leverage berpengaruh signifikan terhadap profitabilitas perusahaan, sehingga hipotesis 2 (H2) yang dikembangkan dalam penelitian ini dinyatakan tidak dapat diterima.

Hasil penelitian ini berbeda dengan Elisetiawati dan Artinah (2016), yang menunjukkan hasil Leverage secara signifikan berpengaruh negatif terhadap kinerja keuangan. Namun penelitian ini sejalan dengan hasil penelitian oleh Widiyanti dan Elfina (2015), Noor (2011) dan Azis (2017) yang menunjukan Leverage berpengaruh negatif dan tidak signifikan terhadap kinerja keuangan. Menurut Widiyanti dan Elfina (2015), hasil tersebut dapat diartikan bahwa ada perusahaan yang memiliki hutang yang tinggi juga memiliki laba yang tinggi, akan tetapi ada juga perusahaan yang memiliki hutang yang tinggi juga memiliki laba yang rendah, oleh karena itu tinggi rendahnya DER pada perusahaan tidak akan berpengaruh pada ROA perusahaan tersebut. Sedangkan, menurut Noor (2011) besar kecilnya DER tidak berpengaruh terhadap profit perusahaan karena ekuitas telah menutupi risiko dari perubahan utang perusahaan.

Menurut Azis (2017), perusahaan dengan tingkat hutang jangka panjang yang tinggi berpengaruh terhadap meningkatnya bunga hutang yang

mana berakibat sebagai akibatnya perusahaan akan memperoleh penghematan pajak. Oleh karena itu, tidak adanya pengaruh antara DER terhadap ROA pada penelitian ini kemungkinan dapat disebabkan karena sebagian besar perusahaan memiliki utang jangka pendek yang lebih besar daripada utang jangka panjangnya.

Menurut Azis (2017), tinggi rendahnya utang jangka panjang pada perusahaan tidak akan mempengaruhi tinggi rendahnya kinerja keuangan perusahaan. Karena hutang jangka panjang mempunyai jatuh tempo dan biaya yang pasti. Perusahaan dapat menggunakan hal tersebut sebagai bahan pertimbangan dalam mengambil keputusan sesuai dengan kondisi perusahaan yang telah diketahui dengan jelas sehingga tinggi rendahnya hutang jangka panjang tidak berpengaruh terhadap kinerja keuangan perusahaan.