ANALISIS PROFESIONALISME AUDITOR

DILIHAT DARI TIPE KAP DAN HIRARKI JABATAN

PADA KAP WILAYAH BANDUNG

(Survei pada 10 Kantor Akuntan Publik)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Pendidikan pada Program Studi Pendidikan Akuntansi

Disusun oleh

BONITA WINATA FANI SILAEN NIM. 0807031

JURUSAN PENDIDIKAN AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

2012

ANALISIS PROFESIONALISME AUDITOR

DILIHAT DARI TIPE KAP DAN HIRARKI JABATAN

PADA KAP WILAYAH BANDUNG

(Survei pada 10 Kantor Akuntan Publik)

Oleh:

BONITA WINATA FANI SILAEN

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Pendidikan pada Fakultas Pendidikan Ekonomi dan Bisnis

© BONITA WINATA FANI SILAEN 2012 Universitas Pendidikan Indonesia

Desember 2012

Hak Cipta dilindungi undang-undang.

PELAKSANAAN DAN PANITIA UJIAN

Skripsi ini telah dipertahankan dalam Ujian Sidang pada:

Hari/Tanggal : Rabu, 17 Januari 2013 Waktu : 13.00 – 15.00 WIB

Tempat : Ruang Lab. Pendidikan Akuntansi

Panitia ujian terdiri dari:

Ketua : Dr. H. Edi Suryadi, M.Si NIP. 19600412 198603 1 002

Sekretaris : Drs. H. Ajang Mulyadi, M.M NIP. 19611102 198603 1 002

Anggota : 1. Prof. Dr. H. Disman, MS NIP. 19590209 198412 1 001 2. Dr. H. Kusnendi, MS

NIP. 19600122 198403 1 003

Pembimbing : 1. Drs. H. Umar Farukh, M.Si NIP. 19530703 198703 1 001 2. Leni Yulianti, S.Pd, M.Pd NIP. 19780724 200112 2 002

PERNYATAAN KEASLIAN SKRIPSI DAN BEBAS

PLAGIARISME

Saya yang bertanda tangan di bawah ini:

Nama Lengkap : Bonita Winata Fani Silaen

NIM : 0807031

Program Studi : Pendidikan Akuntansi

Menyatakan dengan sebenarnya, bahwa skripsi yang berjudul:

“ANALISIS PROFESIONALISME AUDITOR DILIHAT DARI TIPE KAP DAN HIRARKI JABATAN PADA KAP WILAYAH BANDUNG” (Survei pada 10 Kantor Akuntan Publik).

Adalah hasil karya saya sendiri.

Saya menyatakan pula bahwa saya tidak melakukan pengutipan sebagian atau seluruh gagasan, pemikiran, atau tulisan orang lain dengan cara-cara yang melanggar hokum dan etika penulisan karya ilmiah. Sebagian atau seluruh gagasan, pemikiran, atau tulisan orang lain yang saya kutip dalam skripsi ini telah saya cantumkan sumbernya dalam naskah skripsi dan daftar pustaka.

Atas pernyataan ini saya bersedia menerima sanksi apapun jika kemudia hari ditemukan adanya bukti pelanggaran terhadap etika keilmuan dalam skripsi ini atau jika ada dari pihak lain terhadap keaslian skripsi ini.

Bandung, Februari 2013 Yang membuat pernyataan

(Survei pada 10 Kantor Akuntan Publik) Disusun oleh : Bonita Winata Fani Silaen Pembimbing I : Drs. H. Umar Faruk, M.Si Pembimbing II : Leni Yulianti, S.Pd, MM

ABSTRAK

Posisi akuntan publik menjadi sangat vital dalam mewujudkan Good Corporate Governance (GCG) di dalam pelaporan keuangan perusahaan. Sebagai pihak pemeriksa keuangan yang mewakili pihak-pihak pemangku kepentingan, akuntan publik mutlak memiliki sikap profesionalisme yang tinggi. Dengan profesionalisme akuntan publik yang tinggi, kebutuhan akan pelaporan keuangan yang transparan dan dapat diandalkan akan terpenuhi. Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis (1) tingkat profesionalisme auditor berdasarkan Tipe Kantor Akuntan Publik (KAP) yaitu KAP afiliasi dan KAP non-afiliasi, serta (2) tingkat profesionalisme auditor berdasarkan hirarki jabatan yaitu auditor partner, manajer, senior, dan junior.

Penelitian ini merupakan penelitian deskriptif komparatif dengan metode survey, data yang diperlukan diperoleh dengan menggunakan angket yang disebarkan kepada responden yaitu auditor yang bekerja pada KAP di wilayah Bandung. Teknik sampling yang digunakan adalah purposive sampling. Kriteria purposive sampling yang harus dipenuhi yaitu berdasarkan kesediaan auditor KAP dalam mengisi kuesioner. Sumber sampel berasal dari 10 KAP di wilayah Bandung dengan angket yang didistribusikan sebanyak 51 eksemplar dan yang kembali sebanyak 38 eksemplar dengan respon rate 74.50%. Adapun variabel yang diteliti dalam penelitian ini adalah profesionalisme auditor yang bekerja pada KAP di wilayah Bandung.

Berdasarkan pengujian statistik menggunakan t-test (uji beda) dengan taraf signifikansi 0.05 diperoleh hasil bahwa, tingkat profesionalisme auditor pada KAP afiliasi berbeda secara signifikan dengan auditor pada KAP non-afiliasi (tingkat probabilitas 0.049 < 0.05). Berdasarkan hirarki jabatan, tingkat profesionalisme auditor partner pada KAP afiliasi berbeda secara signifikan dengan auditor partner pada KAP afiliasi (tingkat probabilitas 0.004 < 0.05), tingkat profesionalisme auditor manajer pada KAP afiliasi tidak berbeda secara signifikan dengan auditor manajer pada KAP afiliasi (tingkat probabilitas 0.270 > 0.05), tingkat profesionalisme auditor senior pada KAP afiliasi berbeda secara signifikan dengan auditor senior pada KAP afiliasi (tingkat probabilitas 0.017 < 0.05), dan tingkat profesionalisme auditor junior pada KAP afiliasi tidak berbeda secara signifikan dengan auditor junior pada KAP afiliasi (tingkat probabilitas 0.09 > 0.05).

OF PUBLIC ACCOUNTING FIRM IN BANDUNG AREAS (Survey on 10 Public Accounting Firm)

Prepared by : Bonita Winata Fani Silaen Mentor I : Drs. H. Umar Faruk, M.Si Mentor II : Leni Yulianti, S.Pd, M.M

ASTRACT

The position of public accountant is vital to realizing Good Corporate Governance

(GCG) in the company’s financial reporting. As the auditor of the parties representing

stakeholders such as shareholders, lenders, governments, and other parties, public accountants have absolute high professionalism. With the high professionalism of public accounting, financial reporting need for a transparent and reliable will be fulfilled.The purpose of this study is to investigate and analyze (1) auditor’s level of professionalism based on type of public accountant firm, an affiliate public accountant firm and non-affiliates public

accountant firm, and (2) the level of auditor’s professionalism based on the position hierarchy

of the auditor’s partner auditor, manager auditor, senior auditor, and junior auditor. This study is a comparative and descriptive study with survey method approach, in which the necessary were obtained using a questionnaire distributed to the respondents that the auditor who worked on public accounting firm in Bandung areas.

Sampling technique used in this study was purposive sampling. Purposive sampling

criteria based on the auditor’s willingness to fill out questionnaires. Samples came from 10

the public accounting firm in Bandung, questionnaires distributed to as many as 51 copies and return as many as 38 copies with a response rate of 74.50%. The variables examined in

this study were working on auditor’s professionalism in public accounting firm at Bandung

area.

Based on statistical testing by using t-test (test of difference) with level of significantly is 0.05 obtained the result that, auditor level of professionalism on the affiliates public accounting firm are significantly different from the auditor level of professionalism on the non-affiliates public accounting firm. Base on the hierarchical level, partner auditors, and

senior auditor’s level of professionalism on the affiliates public accounting firm are

significantly different from partner auditors and senior auditors on the non-affiliates public accounting firm. While manager auditors and junior auditors at the affiliation public accounting firm showed no significant difference level of professionalism with the manager auditors and junior auditors at the non-affiliates public accounting firm.

DAFTAR ISI

KATA PENGANTAR... ABSTARAK... UCAPAN TERIMA KASIH ... DAFTAR ISI ………...

1.1 Latar Belakang Masalah.. ……….

1.2 Rumusan Masalah ……….

1.3 Maksud dan Tujuan Penelitian ……….

1.4 Manfaat Penelitian ………... LANDASAN TEORI

2.1 Tinjauan Pustaka...………... 2.1.1 Akuntansi dan Auditing...……... 2.1.2 Jenis-Jenis Audit ...………... 2.1.3 Tahap-Tahap Auditng... 2.1.4 Standar Auditing... 2.1.5 Akuntan, Akuntan Publik, dan Kantor Akuntan

Publik... 2.1.6 Tipe Kantor Akuntan Publik... 2.1.7 Hirarki Jabatan Pada Kantor Akuntan Publik... 2.1.8 Etika dan Profesi... 2.1.9 Profesionalisme Auditor... 2.1.10 Penelitian Sebelumnya... 2.2 Kerangka Pemikiran Teoritis... 2.3 Hipotesis Penelitian... METODE PENELITIAN

3.1 Metode Penelitian ………...

3.1.1 Desain Penelitian ………...

3.1.2 Defenisi dan Operasionalisasi Variabel... 3.1.3 Populasi dan Sampel... 3.1.4 Teknik Pengumpulan Data... 3.2 Teknik Pengolahan Data dan Teknik Analisis Data...

3.2.1 Teknik Pengolahan Data... 3.2.1.1 Analisa Instrumen Data Penelitian... 3.2.1.2 Analisa Data Penelitian... 3.2.2 Pengujian Hipotesis... 3.2.2.1 Uji Hipotesis Komparatif... 3.2.2.2 Hipotesis Statistik... HASIL PENELITIAN DAN PEMBAHASAN

BAB V

4.1 Hasil Penelitian... 4.1.1 Gambaran Umum Tentang Kantor Akuntan Publik... 4.1.1.1 KAP AF. Rachman dan Soetjipto WS... 4.1.1.2 KAP Prof. Dr. H. Tb. Hasanuddin & Rekan... 4.1.1.3 KAP Roebandini & Rekan... 4.1.1.4 KAP La Midjan & Rekan... 4.1.1.5 KAP Drs. Bambang Budi Tresno... 4.1.1.6 KAP Abubakar Usman & Rekan... 4.1.1.7 KAP Ronald Haryanto & Rekan... 4.1.1.9 KAP Sanusi, Supardi, Sugiharto... 4.1.1.9 KAP Yati Ruhiyati & Rekan... 4.1.1.10 KAP Heliantono & Rekan... 4.1.2 Struktur Organisasi Kantor Akuntan Publik...

4.1.2.1 Organisasi Pendukung Fungsional... 4.1.2.2 Consultant Division... 4.2 Gambaran Umum Responden Penelitian... 4.3 Analisa Data Instrumen Penelitian... 4.3.1 Uji Validitas Instrumen... 4.3.2 Uji Reliabilitas Instrumen... 4.4 Analisa Data Penelitian (Uji Normalitas)... 4.5 Pengujian Hipotesis Komparatif... 4.5.1 Pengujian Hipotesis 1... 4.5.2 Pengujian Hipotesis 2... 4.5.3 Pengujian Hipotesis 3... 4.5.4 Pengujian Hipotesis 4... 4.5.5 Pengujian Hipotesis 5... 4.6 Pembahasan Hasil Penelitian...

DAFTAR TABEL

Daftar beberapa KAP Non-Afiliasi yang Dikenakan Sanksi.. Contoh-Contoh dari Tiga Jenis Audit………. Tingkat dan Tanggung Jawab Staf……….. Daftar Penelitian Terdahulu Tentang Profesionalisme……... Operasionalisasi Variabel……… Daftar KAP yang Ada di Wilayah Bandung………... Daftar dan Tipe KAP, kuesioner yang disebar, dan

kuesioner yang dikembalikan……….. Rincian Pengiriman dan Pengembalian Kuesioner…………. Bobot Kriteria Jawaban………... Gambaran Umum Mengenai Responden ………... Hasil Uji Validitas dengan Microsoft Exel………. Reliability Statistic ………. Uji Normalitas dengan Kolmogorov-Smirnov……… Data Angket Responden Auditor pada KAP Non-Afiliasi…. Data Angket Responden Auditor pada KAP Afiliasi……….. Group Statistic Hipotesis 1………. Independent Sample Test Hipotesis 1………. Data Angket Responden Auditor Partner pada KAP Non-Afiliasi………. Data Angket Responden Auditor Partner pada KAP Afiliasi. Group Statistic Hipotesis 2………. Independent Sample Test Hipotesis 2………. Data Angket Responden Auditor Manajer pada KAP Non-Afiliasi………. Data Angket Responden Auditor Manajer pada KAP

Afiliasi………. Group Statistic Hipotesis 3………. Independent Sample Test Hipotesis 3………. Data Angket Responden Auditor Senior pada KAP Non-Afiliasi………. Data Angket Responden Auditor Senior pada KAP Afiliasi.. Group Statistic Hipotesis 4………. Independent Sample Test Hipotesis 4………. Data Angket Responden Auditor Junior pada KAP Non-Afiliasi………. Data Angket Responden Auditor Junior pada KAP Afiliasi... Group Statistic Hipotesis 5………. Independent Sample Test Hipotesis 5……….

DAFTAR GAMBAR

Struktur Organisasi Akuntan Publik………... Uji Normalitas………. Total Skor Jawaban Responden Auditor pada KAP Non-Afiliasi………. Total Skor Jawaban Responden Auditor pada KAP Afiliasi.. Total Skor Jawaban Responden Auditor Partner pada KAP

Non-Afiliasi……….

Total Skor Jawaban Responden Auditor Partner pada KAP Afiliasi………. Total Skor Jawaban Responden Auditor Manajer pada KAP

Non-Afiliasi……….

Total Skor Jawaban Responden Auditor Manajer pada KAP

Afiliasi……….

Total Skor Jawaban Responden Auditor Senior pada KAP

Non-Afiliasi……….

Total Skor Jawaban Responden Auditor Senior pada KAP Afiliasi………. Total Skor Jawaban Responden Auditor Junior pada KAP

Non-Afiliasi……….

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Audit merupakan jasa profesi yang diberikan oleh Kantor Akuntan Publik (KAP) dan dilaksanakan oleh auditor sebagai jasa pelayanan yang bertujuan untuk memberikan opini tentang kewajaran laporan keuangan serta memberi keyakinan bahwa laporan keuangan yang disajikan oleh manajemen dapat dipercaya. Dalam hal ini, auditor merupakan pihak ketiga yang harus bertindak independen, objektiv, dan berintegritas mengingat posisi akuntan publik yang vital dalam fungsinya sebagai pemangku kepentingan pihak manajemen perusahaan, investor, calon investor, kreditor, Bapepam, dan pihak lain yang terkait untuk menilai perusahaan dan mengambil keputusan-keputusan strategik yang berhubungan dengan perusahaan tersebut.

profesional yang disyaratkan pada SPAP SA Seksi 110 tentang Tanggung Jawab & Fungsi Auditor Independen paragraf 04.

Keputusan yang diambil oleh pihak intern/ekstern perusahaan sangat mempengaruhi keberlangsungan perusahaan. Kesimpulan akhir auditor merupakan bahan pertimbangan dalam pembuatan keputusan. Idealnya opini yang dikeluarkan auditor atas audit laporan keuangan merupakan cerminan yang sebenarnya dari keadaan perusahaan. Namun banyak opini yang dikeluarkan oleh auditor menyimpang dari keadaan yang sebenarnya. Penyimpangan tersebut dilakukan dengan tujuan untuk memberikan keuntungan kepada pihak tertentu tanpa bertanggung jawab atas kerugian yang akan dialami oleh pihak lain. Penyimpangan yang terjadi menggambarkan bahwa tingkat profesionalisme auditor dalam menjalankan profesinya masih kurang.

urutan kedua terbesar di dunia dan nomor satu di Amerika untuk urusan audit yang telah beroperasi di 84 negara termasuk di Indonesia, dengan total pendapatan pertahun tak kurang dari US $ 10 miliar.

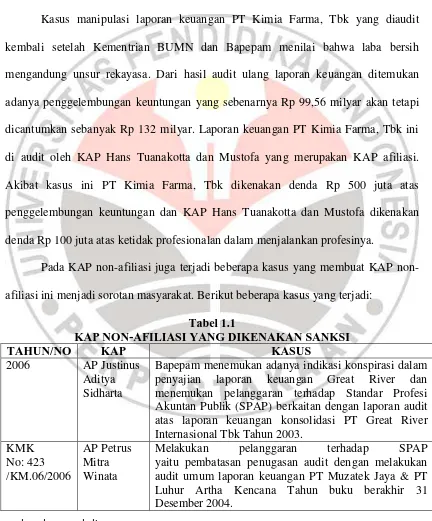

Kasus manipulasi laporan keuangan PT Kimia Farma, Tbk yang diaudit kembali setelah Kementrian BUMN dan Bapepam menilai bahwa laba bersih mengandung unsur rekayasa. Dari hasil audit ulang laporan keuangan ditemukan adanya penggelembungan keuntungan yang sebenarnya Rp 99,56 milyar akan tetapi dicantumkan sebanyak Rp 132 milyar. Laporan keuangan PT Kimia Farma, Tbk ini di audit oleh KAP Hans Tuanakotta dan Mustofa yang merupakan KAP afiliasi. Akibat kasus ini PT Kimia Farma, Tbk dikenakan denda Rp 500 juta atas penggelembungan keuntungan dan KAP Hans Tuanakotta dan Mustofa dikenakan denda Rp 100 juta atas ketidak profesionalan dalam menjalankan profesinya.

Pada KAP afiliasi juga terjadi beberapa kasus yang membuat KAP non-afiliasi ini menjadi sorotan masyarakat. Berikut beberapa kasus yang terjadi:

Tabel 1.1

KAP NON-AFILIASI YANG DIKENAKAN SANKSI

TAHUN/NO KAP KASUS

2006 AP Justinus

Aditya Sidharta

Bapepam menemukan adanya indikasi konspirasi dalam penyajian laporan keuangan Great River dan menemukan pelanggaran terhadap Standar Profesi Akuntan Publik (SPAP) berkaitan dengan laporan audit atas laporan keuangan konsolidasi PT Great River Internasional Tbk Tahun 2003.

KMK

TAHUN/NO KAP KASUS

Melakukan pelanggaran terhadap Standar Auditing (SA)–SPAP dalam pelaksanaan audit Laporan

Melakukan pelanggaran terhadap Standar Auditing (SA)-SPAP dalam pelaksanaan audit umum laporan keuangan PT Pura Binaka Mandiri tahun buku 2007 yang berpengaruh cukup signifikan terhadap laporan auditor independen.

Belum sepenuhnya mematuhi Standar Auditing (SA)– SPAP dalam pelaksanaan audit umum PT Samcon tahun buku 2008

Tidak menyampaikan laporan tahunan KAP tahun takwin 2005, 2007, dan 2008.

Sumber: diolah dari Ikatan Akuntansi Indonesia (IAI)

Pada KAP di wilayah Bandung juga terjadi beberapa kasus diantaranya adalah pembekuan izin KAP dan AP Sugiono Poulus melalui Keputusan Menteri Keuangan (KMK) No:704/KM.1/2008 selama enam bulan karena melakukan pelanggaran terhadap Standar Auditing (SA)–Standar Profesional Akuntan Publik (SPAP) dalam pelaksanaan audit. Akuntan Publik Drs. E Ristandi Suhardjadinata, M.M melalui KMK No: 443/KM.6/2008 selama enam bulan karena melakukan pelanggaran terhadap Standar Auditing (SA)-SPAP dalam pelaksanaan audit PT Dana Pensiun Indonesia (Dapenpos) untuk tahun yang berakhir 31 Desember 2007.

negatif bagi pihak intern dan pihak ekstern perusahaan serta masyarakat umum. Berbagai kasus yang terjadi juga memberi gambaran tidak adanya jaminan keprofesionalan antara auditor pada KAP afiliasi dan KAP non-afiliasi.

Salah satu hal yang membedakan profesi akuntan publik dengan profesi lainnya adalah tanggung jawab profesi akuntan publik dalam melindungi kepentingan publik. Dengan kata lain, tanggung jawab profesi akuntan publik tidak hanya pada klien atau pemberi kerja saja. Dalam menjalankan tugasnya, auditor harus selalu mempertahankan sikap mental independen, baik dalam fakta (in facts) maupun dalam penampilan (in appereance), serta bebas dari benturan kepentingan (conflict of interest) dan tidak boleh membiarkan faktor salah saji material yang diketahuinya

dalam pemberian jasa profesional sesuai dengan SPAP. Bekerja dengan hati-hati atau due proffesional care dan selalu menjunjung tinggi kode etik profesi yang ada

merupakan hal yang wajib dilakukan oleh auditor.

Jenal Alamsyah (2011:47) menyatakan bahwa terdapat tiga tanggung jawab akuntan publik dalam melaksanakan pekerjaan yaitu:

a. Tanggung jawab moral (moral responsibility)

Akuntan publik harus memiliki tanggung jawab moral untuk:

1. Memberi informasi secara lengkap dan jujur mengenai perusahaan yang diaudit kepada pihak yang berwenang atas informasi tersebut, walaupun tidak ada sanksi terhadap tindakannya.

2. Mengambil keputusan yang bijaksana dan obyektif (objective) dengan kemahiran professional (dua professional care)

b. Tanggung jawab professional (professional responsibility)

Akuntan publik harus memiliki tanggung jawab profesional terhadap asosiasi profesi yang mewadahinya (rule professional conduct).

Dalam memenuhi ketiga tanggung jawab akuntan publik tersebut serta untuk menghindari semua tindakan yang dapat mendiskreditkan profesi, akuntan publik harus dapat bertindak professional. Hall R (Syahrir, 2002:7) mengemukakan bahwa:

Gambaran tentang profesionalisme seorang auditor tercermin dalam lima dimensi yaitu: pengabdian pada profesi (dedication), kewajiban sosial (social obligation), kemandirian (autonomy demand), keyakinan terhadap peraturan profesi (belief in self-regulation), dan hubungan dengan sesama rekan seprofesi (professional community affiliation).

Lima dimensi profesionalisme di atas akan digunakan peneliti untuk mengukur tingkat profesionalisme auditor pada KAP yang ada di wilayah Bandung. Mengingat betapa pentingnya posisi auditor dalam melindungi kepentingan publik maka profesionalisme auditor adalah salah satu hal yang mutlak untuk diperjuangkan. Tidak adanya jaminan mutu yang lebih baik antara KAP afiliasi dan KAP non-afiliasi membuat para pengguna jasa akuntan publik kesulitan untuk memilih KAP mana yang akan digunakan. Penelitian ini akan menganalisis serta membandingkan tingkat profesionalisme antara auditor KAP afiliasi dan auditor KAP non-afiliasi. Analisis perbandingan tingkat profesionalisme auditor juga akan dilakukan berdasarkan hirarki jabatan pada KAP afiliasi dan KAP non-afiliasi. Hirarki jabatan KAP yang digunakan dalam penelitian ini adalah auditor junior, auditor senior, auditor manajer, dan auditor partner.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang masalah di atas, maka permasalahan yang diangkat pada penelitian ini adalah:

1. Apakah ada perbedaan tingkat profesionalisme auditor pada KAP afiliasi dan KAP non-afiliasi di wilayah Bandung.

2. Apakah ada perbedaan tingkat profesionalisme auditor partner/rekan pada KAP afiliasi dan KAP non-afiliasi di wilayah Bandung.

3. Apakah ada perbedaan tingkat profesionalisme auditor manajer pada KAP afiliasi dan KAP non-afiliasi di wilayah Bandung.

4. Apakah ada perbedaan tingkat profesionalisme auditor senior pada KAP afiliasi dan KAP non-afiliasi di wilayah Bandung.

5. Apakah ada perbedaan tingkat profesionalisme auditor junior pada KAP afiliasi dan KAP non-afiliasi di wilayah Bandung.

1.3Maksud dan Tujuan Penelitian

1.4Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat kepada beberapa pihak, antara lain:

1. Manfaat Teoritis

Memberikan manfaat dan kontribusi terhadap akademisi dalam mengembangkan teori akuntansi keperilakuan dan auditing dalam materi perkuliahan.

Sebagai sarana untuk menambah referensi dan bahan kajian untuk penelitian lanjutan mengenai profesionalisme auditor.

2. Manfaat Praktis

Diharapkan dapat memberikan tambahan pengetahuan dan informasi yang berguna bagi pihak yang membutuhkan terutama Kantor Akuntan Publik (KAP) dan Akuntan Publik (AP) yang ada di Kota Bandung dalam hal pengembangan profesionalisme.

Dapat digunakan oleh organisasi Ikatan Akuntan Indonesia (IAI) dalam pengembangan citra profesionalisme dengan pembenahan kode etik akuntan agar sesuai dengan tuntutan keadaan.

BAB III

METODE PENELITIAN

3.1 Metode Penelitian 3.1.1 Desain Penelitian

Desain penelitian (research design) merupakan framework dari suatu penelitian. Desain penelitian yang baik akan menentukan keberhasilan serta kualitas dari sebuah penelitian ilmiah. Dengan menyusun suatu desain penelitian, peneliti pada dasarnya membuat arahan tentang berbagai hal/proses yang harus dilakukan dalam upaya melakukan suatu penelitian ilmiah.

Secara umum ada dua pendekatan dalam penelitian ilmiah yaitu pendekatan positivism/kuantitatif dan alternative/kualitatif. Dalam penelitian ini, pendekatan

Penelitian ini bertujuan untuk memperoleh gambaran atau deskripsi mengenai profesionalisme auditor pada KAP yang ada di wilayah Bandung. Berdasarkan tujuan tersebut, jenis penelitian yang digunakan dalam penelitian ini adalah penelitian deskriptif. M. Nazir (2005:89) menyebutkan bahwa “penelitian deskriptif adalah studi untuk menemukan fakta dengan interpretasi yang tepat”. Dalam studi deskriptif ini, juga termasuk studi untuk melukiskan secara akurat sifat-sifat dari fenomena, kelompok atau individu, dan studi untuk menentukan frekuensi terjadinya suatu keadaan untuk meminimalisasikan bias dan memaksimumkan reliabilitas, yang akan diperlukan untuk penelitian selanjutnya.

Dalam pengumpulan data, penelitian ini menggunakan data primer yang langsung diperoleh dari responden yang diteliti dengan menggunakan metode survei/kuesioner. Menurut Kerlinger (dalam Sugiyono 2005:7), penelitian survei adalah „penelitian yang dilakukan pada populasi besar maupun kecil, tetapi data yang

dipelajari adalah data dari sampel yang diambil dari populasi tersebut, sehingga ditemukan kejadian-kejadian relatif, distributif, dan hubungan-hubungan antar variabel sosiologis maupun psikologis. Sugiyono (2005:7) menambahkan, “pada

umumnya metode survei dilakukan untuk mengambil suatu generalisasi dari pengamatan yang tidak terlalu mendalam”.

Berkaitan dengan jenis penelitian, maka jenis penelitian ini adalah penelitian positivism/kuantitatif dan metode yang digunakan adalah metode deskriptif dengan

gambaran yang jelas mengenai variabel yang diteliti dan kebenaran dalam sesuatu bidang yang telah ada, sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai variabel penelitian.

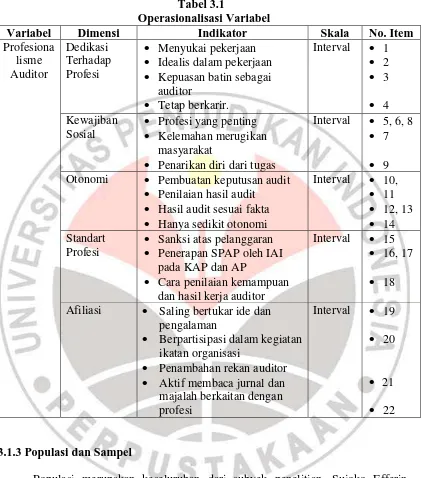

3.1.2 Definisi dan Operasionalisasi Variabel

Sebelum mengadakan penilaian dalam penelitian, penulis harus menentukan operasionalisasi variabel, hal ini dimaksudkan agar dapat mempermudah dalam melakukan penelitian. Sugiyono (2008:31), menerangkan bahwa:

Variabel penelitian pada dasarnya adalah sesuatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulan.

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai dengan judul penelitian.

Penelitian ini terdiri dari satu variabel yaitu profesionalisme. Profesionalisme adalah sikap dan perilaku seseorang dalam melaksanakan profesinya. Dari sikap dan perilaku tersebut tampak kesungguhan dalam memberikan pelayanan optimal kepada klien. Profesionalisme auditor akan dianalisis dari lima dimensi profesionalisme auditor, yaitu: (1) Dedikasi terhadap profesi, (2) Kewajiban sosial, (3) Otonomi, (4) Standar profesi, (5) Afiliasi.

Terdapat dua tipe KAP yang digunakan dalam penelitian ini, yaitu : (1) KAP yang bekerjasama dengan kantor akuntan asing (afiliasi), dan (2) KAP yang tidak bekerjasama dengan kantor akuntan asing (non-afiliasi). Hirarki jabatan merupakan tingkatan jabatan pada KAP. Hirarki jabatan pada penelitian ini sesuai dengan hirarki jabatan pada KAP di Indonesia yaitu partner/rekan, manager, auditor senior, dan auditor junior.

Dalam operasionalisasi variabel ini, variabel diukur oleh instrumen pengukur dalam bentuk kuesioner yang memenuhi pernyataan-pernyataan tipe skala Likert. Skala yang digunakan dalam pengumpulan data adalah skala interval. Skala interval adalah skala yang didasarkan pada unit-unit pengukuran yang sama yang menunjukkan besar atau kecilnya suatu karakteristik/sifat tertentu. Skala interval memberikan keuntungan yang pasti melebihi skala nominal dan ordinal karena skala interval menunjukkan derajat sifat atau karakteristik yang sebenarnya. Skala pengukuran ini menunjukkan jarak atau interval yang sama.

Tabel 3.1

Operasionalisasi Variabel

Variabel Dimensi Indikator Skala No. Item

Profesiona Idealis dalam pekerjaan Kepuasan batin sebagai

auditor

Profesi yang penting Kelemahan merugikan

masyarakat

Penarikan diri dari tugas

Interval 5, 6, 8 7 9 Otonomi Pembuatan keputusan audit

Penilaian hasil audit Hasil audit sesuai fakta Hanya sedikit otonomi

Interval 10,

Sanksi atas pelanggaran Penerapan SPAP oleh IAI

pada KAP dan AP

Cara penilaian kemampuan dan hasil kerja auditor

Interval 15 16, 17 18 Afiliasi Saling bertukar ide dan

pengalaman

Berpartisipasi dalam kegiatan ikatan organisasi

Penambahan rekan auditor Aktif membaca jurnal dan

majalah berkaitan dengan

3.1.3 Populasi dan Sampel

Populasi merupakan keseluruhan dari subyek penelitian. Sujoko Efferin, Stevanus Hadi Darmadji, dan Tan Yuliawati (2008:73) mengemukakan bahwa “Population refers to the entire group of people, events, or things of interest thet the

penelitian dan sekaligus merupakan batas bagi proses induksi (generalisasi) dari hasil penelitian yang bersangkutan. Populasi penelitian ini adalah seluruh eksternal auditor pada Kantor Akuntan Publik di Bandung. Responden dalam penelitian ini adalah para profesional yang bekerja di Kantor Akuntan Publik (KAP) baik sebagai auditor junior, auditor senior, manajer maupun partner. Berikut daftar KAP yang beroperasi di wilayah Bandung:

Tabel 3.2

Daftar KAP yang Ada Di Wilayah Bandung

No Nama KAP No Nama KAP

15 KAP. Drs. Karel & Widyarta 3 KAP. AF. Rachman Soecipto WS 16 KAP. Koesbandijah, Baddy Samsi

19 KAP. Drs. Moch. Zainuddin 7 KAP. Ekamasni Bustaman & 9 KAP. Drs. Gunawan Sudrajat 22 KAP. Roebiandini & Rekan 10 KAP. Prof. Dr. H. Tb. Hasanuddin

& Rekan

23 KAP. Drs. Ronald Haryanto 11 KAP. Dr. H.E.R. Suhardjadinata,

Ak., MM

24 KAP. Sahat P Situmorang

12 KAP. Heliantono & Rekan (Cab) 25 KAP. Drs. Sanusi, Supardi & Soegiharto

13 KAP. Hendrawinata Gani & Hidayat (Cab)

Menurut Sujoko Efferin, Stevanus Hadi Darmadji, dan Tan Yuliawati (2008:73) “A sample is a subset of the population. It comprises some members

selected from the population. In other words, some, but not et all, elements of the

population would from the sample”. Jadi sampel adalah bagian dari populasi (elemen)

yang memenuhi syarat untuk dijadikan sebagai objek penelitian. Kriteria pengambilan sampel harus memenuhi beberapa syarat, yaitu sampel yang diambil harus dapat memberikan gambaran yang bisa dipercaya mengenai populasi secara keseluruhan, dapat menentukan presisi yaitu tingkat ketetapan yang ditentukan oleh perbedaan hasil yang diperoleh dari catatan lengkap, dengan syarat bahwa keadaan kedua metode dilakukan sama, sederhana sehingga mudah dilaksanakan, dapat memberikan hasil yang optimal dengan resiko biaya minimal.

Teknik pengambilan sampling dalam penelitian ini dilakukan dengan nonprobability sampling. Menurut Sugiyono (2005:77) nonprobability sampling

merupakan “teknik pengambilan sampel yang tidak memberi peluang atau anggota

populasi untuk dipilih menjadi sampel”. Teknik pengambilan nonprobability sampling yang digunakan dalam penelitian ini adalah purposive sampling. Adanya

kriteria yang harus dipenuhi adalah alasan menggunakan tehnik purposive sampling. Kriteria tersebut adalah populasi dalam hal ini Kantor Akuntan Publik (KAP) yang bersedia menjadi responden dalam bentuk pengisian angket/kuesioner penelitian.

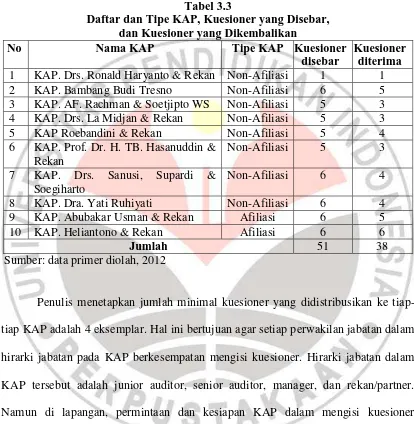

KAP. Berikut nama-nama KAP, jumlah kuesioner yang disebar, dan jumlah kuesioner yang dikembalikan:

Tabel 3.3

Daftar dan Tipe KAP, Kuesioner yang Disebar, dan Kuesioner yang Dikembalikan

No Nama KAP Tipe KAP Kuesioner

disebar

Kuesioner diterima 1 KAP. Drs. Ronald Haryanto & Rekan Non-Afiliasi 1 1

2 KAP. Bambang Budi Tresno Non-Afiliasi 6 5

3 KAP. AF. Rachman & Soetjipto WS Non-Afiliasi 5 3 4 KAP. Drs. La Midjan & Rekan Non-Afiliasi 5 3 5 KAP Roebandini & Rekan Non-Afiliasi 5 4 6 KAP. Prof. Dr. H. TB. Hasanuddin &

Rekan

Non-Afiliasi 5 3

7 KAP. Drs. Sanusi, Supardi & Soegiharto

Non-Afiliasi 6 4

8 KAP. Dra. Yati Ruhiyati Non-Afiliasi 6 4

9 KAP. Abubakar Usman & Rekan Afiliasi 6 5

10 KAP. Heliantono & Rekan Afiliasi 6 6

Jumlah 51 38

Sumber: data primer diolah, 2012

beberapa waktu terakhir KAP ini sedang tidak melaksanakan proyek audit sehingga para karyawan dan rekan tidak masuk kerja.

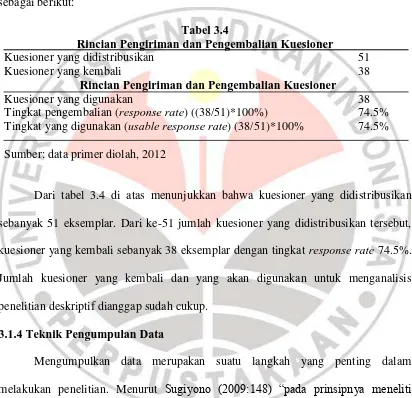

Ringkasan pengiriman dan pengembalian kuesioner disajikan pada tabel sebagai berikut:

Tabel 3.4

Rincian Pengiriman dan Pengembalian Kuesioner

Kuesioner yang didistribusikan 51

Kuesioner yang kembali 38

Rincian Pengiriman dan Pengembalian Kuesioner

Kuesioner yang digunakan 38

Tingkat pengembalian (response rate) ((38/51)*100%) 74.5% Tingkat yang digunakan (usable response rate) (38/51)*100% 74.5% Sumber: data primer diolah, 2012

Dari tabel 3.4 di atas menunjukkan bahwa kuesioner yang didistribusikan sebanyak 51 eksemplar. Dari ke-51 jumlah kuesioner yang didistribusikan tersebut, kuesioner yang kembali sebanyak 38 eksemplar dengan tingkat response rate 74.5%. Jumlah kuesioner yang kembali dan yang akan digunakan untuk menganalisis penelitian deskriptif dianggap sudah cukup.

3.1.4 Teknik Pengumpulan Data

yang digunakan untuk memperoleh informasi dari responden dalam arti laporan tentang pribadi atau hal-hal yang ia ketahui” (Suharsimi Arikunto, 2006:15).

Dalam penelitian ini, kuesioner menggunakan skala Likert yang merupakan pengukuran dengan skala interval. Skala Likert yaitu “metode untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang sebuah fenomena dalam masyarakat” (Arfan Ikhsan, 2008:184). Dalam skala Likert, variabel penelitian yang diukur dijabarkan menjadi indikator variabel. Indikator variabel tersebut kemudian dijadikan titik tolak dalam menyusun item-item instrumen yang dapat berupa pernyataan atau pertanyaan.

Setiap item dari kuesioner dalam penelitian ini memiliki lima jawaban dengan masing-masing nilai yang berbeda. Responden diminta untuk memberi respon terhadap setiap pernyataan dengan memilih satu diantara lima pilihan “sangat setuju”,

“setuju”, “ragu-ragu”, “tidak setuju”, dan “sangat tidak setuju” untuk penilaian variabel X dan Y. Dengan penetapan nilai-nilai jawaban sebagai berikut:

Tabel 3.5

Bobot Kriteria Jawaban Pernyataan Pernyataan

Positif

Pernyataan Negatif Sangat Setuju

Setuju Ragu-ragu Tidak Setuju

Sangat Tidak Setuju

5 4 3 2 1

3.2Teknik Pengolahan Data dan Pengujian Hipotesis 3.2.1 Teknik Pengolahan Data

3.2.1.1 Analisis Data Instrumen Penelitian

Untuk menghindari data yang tidak sahih maka terlebih dahulu dilakukan uji coba terhadap instrumen penelitian.

a. Uji Validitas

Validitas berkenaan dengan ketepatan alat ukur terhadap konsep yang diukur, sehingga betul-betul mengukur apa yang seharusnya diukur. Validitas tidak berlaku universal sebab bergantung pada situasi dan tujuan penelitian. Instrumen yang telah valid untuk suatu tujuan tertentu belum tentu otomatis akan valid untuk tujuan yang lain.

Dalam penelitian ini untuk menghitung validitas menggunakan rumus kolerasi product moment dengan angka kasar:

rxy =

(Suharsimi Arikunto 2005:72) Dimana :

rxy : Koefisien korelasi ∑xi : Jumlah Skor Item

∑yi : Jumlah skor total (seluruh item)

Setelah diketahui besarnya koefisien korelasi (r), kemudian dilanjutkan dengan pengujian taraf signifikansi koefisien korelasi yang dengan menggunakan rumus Uji t sebagai berikut:

√ √ (Riduwan, 2010:110)

Dimana:

t : Nilai t hitung

r : Koefisien korelasi hasil t hitung n : Jumlah responden

Distribusi (tabel t) untuk α = 0,05 dan derajat kebebasan (dk = n-k) keindahan keputusan adalah jika t hitung lebih besar dari t tabel berarti valid, dan sebaliknya jika t hitung lebih kecil dari t tabel berarti tidak valid. Atau kriteria validitas juga dapat ditentukan dengan melihat nilai pearson correlation dan Sig. (2-tailed). Jika nilai Sig. (2-tailed) < 0,05 berarti item tersebut valid dan berlaku sebaliknya.

b. Uji Reliabilitas

reabilitas. Secara teoritis, besarnya koefisien reliabilitas berkisar antara 0,00 sampai dengan 1,00 dan interpretasinya selalu mengacu pada koefisien yang positif.

Dalam konteks ini, koefisien reliabilitas yang mendekati nilai satu, menunjukan tingginya tingkat kepercayaan, kehandalan atau tingkat konsistensi dari instrumen penelitian dalam mengukur apa yang hendak diukur. Pada penelitian ini tingkat reliabilitas akan dicari dengan rumus Alpha atau Cronbach’s Alpha (). Koefisien Alpha Cronbach dihitung dengan menggunakan rumus disarankan oleh Suharsimi Arikunto sebagai berikut:

Suatu instrumen penelitian diindikasikan memiliki tingkat reliabilitas memadai berdasarkan Cronbach’s Alpha jika memberikan nilai α > 0,60 (Imam Ghozali, 2005).

3.2.1.2 Analisis Data Penelitian 1. Uji Normalitas

Sugiono (2007:172) mengemukakan bahwa ”dalam penggunaan statistik

parametris, mensyaratkan data setiap variabel yang akan dianalisis harus berdistribusi normal.” Oleh karena itu, sebelum melakukan analisis data terlebih dahulu akan

dilakukan pengujian normalitas data.

Uji normalitas dimaksudkan untuk memperoleh informasi mengenai normal atau tidaknya distribusi skor angket yang diperoleh oleh auditor. Hal ini akan menentukan jenis statistika apa yang akan digunakan. Apabila data berdistribusi normal maka analisis non-parametrik dapat digunakan, dan jika data tidak berdistribusi normal maka analisis non-parametriklah yang akan digunakan.

Untuk mengetahui apakah data berdistribusi normal atau tidak, dapat digunakan uji Kolmogorov-Smirnov. Dasar pengambilan keputusan adalah berdasarkan probabilitas (asymptotic significance), jika probabilitas lebih besar dari 0,05 maka dapat disimpulkan data tersebut berdistribusi normal dan jika sebaliknya maka data tersebut tidak berdistribusi normal.

di sekitar garis diagonal dan mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model memenuhi asumsi normalitas. Sebaliknya jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model tidak memenuhi asumsi normalitas.

2. Uji Homogenitas

Selain pengujian terhadap normal tidaknya distribusi data pada sampel, perlu kiranya peneliti melakukan pengujian terhadap kesamaan (homogenitas) beberapa bagian sampel yaitu seragam tidaknya sampel-sampel yang diambil dari populasi yang sama. Pengujian ini akan menjadi sangat penting apabila peneliti bermaksud untuk menggeneralisasi hasil penelitiannya. Pengujian ini juga akan menjadi sangat penting apabila data penelitian diambil dari kelompok-kelompok terpisah yang berasal dari satu populasi.

Uji homogenitas pada penelitian ini adalah dengan menggunakan distribusi F, dengan langkah-langkah sebagai berikut:

a. Menghitung nilai F dengan rumus : F hitung =

kecil Varianster

besar Varianster

(Riduwan 2006:186)

b. Menghitung nilai F dari tabel distribusi frekuensi dengan derajat kebebasan dk1 = n1-1 dan dk2 =n2-1 dengan taraf signifikansi α = 0,05

c. Menentukan kreteria pengujian homogenitas sebagai berikut:

Menurut Hasan, M.I (2002:54) “pengujian hipotesis adalah suatu prosedur

yang akan menghasilkan suatu keputusan, yaitu keputusan menerima atau menolak hipotesis ini”. Hipotesis yang akan diuji dalam penelitian ini berkaitan dengan tingkat profesionalisme auditor dilihat dari tipe KAP dan hirarki jabatan adalah sebagai berikut:

Auditor pada KAP afiliasi memiliki tingkat profesionalisme yang berbeda dengan auditor KAP non-afiliasi di Wilayah Bandung.

Auditor partner/rekan pada KAP afiliasi memiliki tingkat profesionalisme yang berbeda dengan auditor partner/rekan pada KAP non-afiliasi di Wilayah Bandung.

Auditor manajer pada KAP afiliasi memiliki tingkat profesionalisme yang berbeda dengan auditor manajer pada KAP non-afiliasi di Wilayah Bandung. Auditor senior pada KAP afiliasi memiliki tingkat profesionalisme yang berbeda

dengan auditor senior pada KAP non-afiliasi di Wilayah Bandung.

Auditor junior pada KAP afiliasi memiliki tingkat profesionalisme yang berbeda dengan auditor junior pada KAP non-afiliasi di Wilayah Bandung.

3.2.2.1 Uji Hipotesis Komparatif

khusus dari populasi yang berbentuk perbandingan atau untuk menguji kemampuan generalisasi (signifikansi hasil penelitian) yang berupa perbandingan keadaan variabel dari dua kelompok sampel.

Dalam menggunakan statistik parametris harus memenuhi asumsi bahwa variabel yang dianalisis berdistribusi normal dan homogenitas. Dalam t-test terdapat beberapa rumus yang dapat digunakan dalam pengujian hipotesis. Sugiyono (2009:196) merumuskan rumus t-test beserta pedoman penggunaannya sebagai berikut:

a. Bila jumlah anggota sampel n1 = n2, dan varian homogen (Ϭ12 = Ϭ22) maka dapat digunakan rumus t-test baik untuk separated, maupun bentuk pooled varian. Untuk melihat harga t tabel digunakan dk = n1 + n2 – 2.

b. Bila n1 ≠ n2, dan varian homogen (Ϭ12 = Ϭ22) maka dapat digunakan rumus t-test dengan pooled varian. Derajat kebebasan (dk) = n1 + n2 – 2.

c. Bila n1 = n2, dan varian tidak homogen (Ϭ12 ≠ Ϭ22) maka dapat digunakan rumus separated dan pooled varian dengan dk = n1 -1 atau n2 – 1. Jadi dk bukan n1 + n2 – 2.

e. Bila sampel berkorelasi/berpasangan, misalnya membandingkan sebelum dan sesudah treatment atau perlakuan, atau membandingkan kelompok kontrol dengan kelompok eksperimen, maka digunakan t-test sampel related.

Rumus-rumus uji t (t-test):

Separated Varian

(Sugiyono 2009:196)

Pooled Varian

(Sugiyono 2009:196) Sampel berpasangan (related)

(Sugiyono 2009:196)

Kesimpulan:

a. Jika t hitung < t tabel maka Ho diterima b. Jika t hitung > t tabel maka Ha diterima

Atau membandingkan nilai probabilitas dengan tingkat signifikan (α) yang telah

ditentukan yaitu sebesar 0,05. 3.2.2.2 Hipotesis Statistik

tidak adanya perbedaan antara kedua kelompok sampel, sedangkan hipotesis alternatif (Ha) merupakan hipotesis standar. Adapun masing-masing hipotesis tersebut adalah:

Hipotesis 1:

Ho: µ1 = µ2 = Auditor pada KAP afiliasi tidak memiliki tingkat profesionalisme yang berbeda dengan auditor KAP non-afiliasi di Wilayah Bandung.

Ha: µ1 ≠ µ2 = Auditor pada KAP afiliasi memiliki tingkat profesionalisme yang berbeda dengan auditor KAP non-afiliasi di Wilayah Bandung.

Hipotesis 2:

Ho: µ1 = µ2 = Auditor partner/rekan pada KAP afiliasi tidak memiliki tingkat profesionalisme yang berbeda dengan auditor partner/rekan pada KAP non-afiliasi di Wilayah Bandung.

Ha: µ1 ≠ µ2 = Auditor partner/rekan pada KAP afiliasi memiliki tingkat profesionalisme yang berbeda dengan auditor partner/rekan pada KAP non-afiliasi di Wilayah Bandung.

Hipotesis 3:

Ho: µ1 = µ2 = Auditor manajer pada KAP afiliasi tidak memiliki tingkat profesionalisme yang berbeda dengan auditor manajer pada KAP non-afiliasi di Wilayah Bandung.

Ho: µ1 = µ2 = Auditor senior pada KAP afiliasi tidak memiliki tingkat profesionalisme yang berbeda dengan auditor senior pada KAP non-afiliasi di Wilayah Bandung.

Ha: µ1 ≠ µ2 = Auditor senior pada KAP afiliasi memiliki tingkat profesionalisme yang berbeda dengan auditor senior pada KAP non-afiliasi di Wilayah Bandung. Hipotesis 5:

Ho: µ1 = µ2 = Auditor junior pada KAP afiliasi tidak memiliki tingkat profesionalisme yang berbeda dengan auditor junior pada KAP non-afiliasi di Wilayah Bandung.

Ha: µ1 ≠ µ2 = Auditor junior pada KAP afiliasi memiliki tingkat profesionalisme yang berbeda dengan auditor junior pada KAP non-afiliasi di Wilayah Bandung.

BAB V

KESIMPULAN DAN SARAN

5.1KESIMPULAN

Penelitian ini merupakan penelitian deskriptif dengan studi empiris. Penelitian ini bertujuan untuk mengetahui dan menganalisis perbedaan tingkat profesionalisme auditor berdasarkan tipe KAP dan hirarki jabatan pada 10 KAP di wilayah Bandung. Kriteria profesionalisme yang digunakan dalam penelitian ini yakni dedikasi terhadap profesi, kewajiban sosial, otonomi, standart profesi dan afiliasi. Dari pembahasan sebelumnya pada Bab IV maka dapat ditarik kesimpulan, yaitu:

1. Tingkat profesionalisme auditor pada KAP yang bekerja sama dengan Kantor Akuntan Publik Asing (afiliasi) berbeda secara signifikan dengan tingkat profesionalisme auditor pada KAP yang tidak bekerja sama dengan Kantor Akuntan Publik Asing (non-afiliasi).

2. Tingkat profesionalisme auditor partner/rekan pada KAP yang bekerja sama dengan Kantor Akuntan Publik Asing (afiliasi) berbeda secara signifikan dengan tingkat profesionalisme auditor pada KAP yang tidak bekerja sama dengan Kantor Akuntan Publik Asing (non-afiliasi).

tingkat profesionalisme auditor pada KAP yang tidak bekerja sama dengan Kantor Akuntan Publik Asing (non-afiliasi).

4. Tingkat profesionalisme auditor senior pada KAP yang bekerja sama dengan Kantor Akuntan Publik Asing (afiliasi) berbeda secara signifikan dengan tingkat profesionalisme auditor senior pada KAP yang tidak bekerja sama dengan Kantor Akuntan Publik Asing (non-afiliasi).

5.2SARAN

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan, maka penulis mengajukan beberapa saran yang sekiranya dapat menyempurnakan beberapa kekurangan/keterbatasan yang ada. Beberapa saran diantaranya:

1. Adanya bukti bahwa perbedaan tipe KAP yaitu KAP yang bekerjasama dengan kantor akuntan asing (afiliasi) dan KAP yang tidak bekerjasama dengan kantor akuntan asing (non-afilisi) di Indonesia mengakibatkan perbedaan tingkat profesionalisme para auditornya. Hal ini disebabkan oleh perbedaan karakteristik pada KAP yang bersangkutan diantaranya lingkungan kerja, klien, gaji auditor, struktur organisasi, system pelatihan, dan pengakuan internasional maka harus dipahami dan dijadikan masukan bagi KAP yang tidak bekerjasama dengan kantor akuntan asing (non-afiliasi) dalam mengembangkan profesionalisme para auditornya, sehingga walaupun tidak bekerjasama dengan kantor akuntan asing mereka tetap menjaga standart dan memiliki tingkat profesionalisme yang sama. 2. Auditor partner telah memenuhi kelima dimensi profesionalisme auditor, akan

tetapi dalam pelaksanaan profesinya auditor partner KAP Afiliasi mempunyai tingkat profesionalisme yang lebih tinggi dari auditor partner KAP Non Afiliasi. Auditor Partner KAP Non afiliasi dalam melakukan peningkatan standar profesionalismenya dapat dilakukan dengan cara pemenuhan SPAP, melakukan pelatihan, dan bertukar pendapat dengan sesama rekan seprofesi.

mengatasi kelemahan ini auditor manager KAP Non Afiliasi meningkatkan dedikasi auditor terhadap profesi yang dijalani melalui penyerahan dan pengabdian secara penuh kepada profesi dalam memberikan yang terbaik.

4. Auditor senior KAP Non Afiliasi harus meningkatkan profesionalismenya dalam menjalankan profesi terutama dalam keseluruhan dimensi profesionalisme auditor. Salah satunya dengan penerapan SPAP yang telah ditetapkan. Auditor senior KAP Afiliasi harus meningkatkan dimensi dedikasi terhadap profesi agar sesama anggota profesi dapat merasa puas melihat hasil kerja rekannya.

5. Secara keseluruhan baik auditor junior KAP Afiliasi maupun KAP Non afiliasi belum memenuhi dimensi profesionalisme auditor dalam menjalankan profesinya. Hal ini dikarenakan pengalaman auditor junior yang masih sedikit. Sebaiknya auditor junior harus mendapatkan semakin banyak jam kerja ke lapangan, mendapatkan pelatihan, serta pengajaran dan arahan dari auditor-auditor senior. 6. Bagi para pengguna jasa akuntan publik dapat menjadikan hasil penelitian ini

sebagai bahan pertimbangan dalam memilih KAP mana yang akan digunakan. Berdasarkan penelitian tampak bahwa ada perbedaan secara signifikan tingkat profesionalisme KAP afiliasi dengan KAP non-afiliasi.

DAFTAR PUSTAKA

Buku:

Agoes S. (2007). Auditing (Pemeriksaan Akuntansi) oleh KAP. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia

Alamsyah J. (2011). Modul Etika Profesi Akuntansi. Banten: STIE Bina Bangsa Arens. AA, Elder. JR, Beasly SM. (2008). Auditing dan Jasa Assurance Pendekatan

Terintegrasi (Edisi Keduabelas). Jakarta: Erlangga

Arikunto S. (2002). Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: PT. Rineka Cipta

---. (2005). Dasar-dasar Evaluasi Pendidikan. Jakarta : Bumi Aksara ---. (2006). Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: PT.

Rineka Cipta. Auditor. (2002) Edisi Juni

Azwar S. (2003). Reabilitas dan Validitas. Yogyakarta: Pustaka Pelajar

Bedard J, Coulombe D, dan Courteau L. (2000). Demand and Supply of Auditing in

IPO’s: An Empirical Analysis of The Quebec Market”, International Journal

Of Auditng

Efferin S, Darmadji SH, dan Tan Y. (2008). Metode penelitian akuntansi pengungkapan fenomena dengan pendekatan kualitatif dan kuantitatif. Yogyakarta: Graha Illmun

Harahap SS. (2002). Akuntan Publik Di Indonesia dan Kasus Enron. Media Akuntansi. 25 April 2012

Hoesada J. (2002). Dampak Kasus Mega Skandal Akuntansi Bagi Perkembangan dan Masa Depan Profesi Akuntansi, Media Akuntansi. Edisi September

Ikatan Akuntansi Indonesia. (2009). Standar Profesional Akuntan Publik. Jakarta: Salemba Empat

---. (2009). Kode Etik Profesi Akuntan Publik. Jakarta: Salemba Empat

Kalbers, Lawrence P dan Timothy J. Fogarty. Professionalism and It is Consequences: A Study of Internal Auditor, Auditing: A Journal of Practice A Theory, Vol. 14 No 1. 1995

Mayangsari. (2002). Bukti Empiris Pengaruh Spesialisasi Industri Auditor Terhadap

Earning Response Coefficient’, Proceeding Simposium Nasional Akuntasi ke V. Semarang

Mulyadi. (2002). Auditing. Jakarta: Salemba Empat ---. (2009). Auditing. Jakarta: Salemba Empat

Nazir M. (2005). Metode Penelitian. Bogor Selatan: Ghalia Indonesia

Rahayu SK dan Suhayati E. (2010). Auditing Konsep Dasar dan Pedoman Pemeriksaan Akuntan Publik. Yogyakarta: Graha Ilmu

Riduwan. (2008). Dasar-Dasar Statistika. Bandung: Alfabeta

---. (2010). Metode dan tehnik Menyusun Tesis. Bandung: Alfabeta

Sellyandit. (2010). Pengaruh Profesionalisme Terhadap Kinerja Auditor Pada KAP Wilayah Bandung. Bandung: Fakultas Ekonomi Universitas Komputer Indonesia

Sontani UT, Sambah AM. (2011). Desain Penelitian Kuantitatif. Bandung: KArya Adhika Utama

Sugiyono. (2004). Metode Penelitian Bisnis. Bandung: Alfabeta ---. (2009). Statistik Untuk Penelitian. Bandung: Alfabeta ---. (2010). Statistik Untuk Penelitian. Bandung: Alfabeta ---. (2010). Metode Penelitian Bisnis. Bandung: Alfabeta

Syahrir. (2002). Analisis Hubungan Antara Profesionalisme Akuntan Publik dengan Kinerja, Kepuasan Kerja, Komitmen, dan Kegiatan Berpindah. Yogyakarta: Fakultas Ekonomi Universitas Gajah Mada

Internet

Antaranews.com. (2010). Delapan Auditor Kena Sanksi Pembekuan. [Online]. Tersedia:http://www.antaranews.com/berita/154996.html [29 Februari 2012] Ikhsan A. (2007). Profesionalisme Auditor Eksternal pada Kantor Akuntan Publik

dilihat dari Perbedaan Gender, Kantor Akuntan Publik, dan Hirarki Jabatan.[Online].Tersedia:http://www.google.co.id/search?hl=profesionalism e+akuntan+publik+dilihat+dari+tipe+kap. [14 Maret 2012]

Darmoko H. (2003). Profesionalisme Auditor Pada KAP Dilihat dari Perbedaan Gender, Tipe KAP, dan Hirarki Jabatan. Program Magister UNDIP. [Online]. Tersedia:http://www.google.co.id/search?hl=profesionalisme+akuntan+publik +dilihat+dari+tipr+kap. [14 Maret 2012]

Ikatan Akuntansi Indonesia. (2011). Laporan Keuangan Rentan Manipulasi. [Online]. Tersedia:http://www.pikiran-rakyat.com/node/101562.html [20 Februari 2012]