FAKTOR-FAKTOR YANG MEMPENGARUHI MINAT

MAHASISWA AKUNTANSI UNTUK MENGIKUTI

PENDIDIKAN PROFESI AKUNTANSI (PPAk)

SKRIPSI

Oleh :

Fr antz Ar no Mandy

1013010178/FE/EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

FAKTOR-FAKTOR YANG MEMPENGARUHI MINAT

MAHASISWA AKUNTANSI UNTUK MENGIKUTI

PENDIDIKAN PROFESI AKUNTANSI (PPAk)

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syar atan

dalam Memper oleh Gelar Sar jana EKONOMI DAN BISNIS

Pr ogdi Akuntansi

Oleh :

Fr antz Ar no Mandy

1013010178/FE/EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

Disusun Oleh :

FRANTZ ARNO MANDY

1013010178 / FE / EA

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skr ipsi Pr ogram Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas

Pembangunan Nasional “Veteran” J awa Timur Pada tanggal : 17 April 2014

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr. Sr i Trisnaningsih, M.Si. Dr. Sr i Trisnaningsih, M.Si.

Sekr etaris

Dra. Anik Yuliati, M.Aks.

Anggota

Rina Moestika S., SE, MM.

Mengetahui,

Dekan Fakultas Ekonomi dan Bisnis

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa sehingga

penulis dapat menyelesaikan tugas akhir penulisan skripsi dengan judul :

“FAKTOR-FAKTOR YANG MEMPENGARUHI MINAT MAHASISWA

AKUNTANSI UNTUK MENGIKUTI PENDIDIKAN PROFESI

AKUNTANSI (PPAk)” dengan baik.

Pada kesempatan yang berbahagia ini, penulis sangat berterima kasih

kepada semua pihak yang telah memberikan bantuan dan dorongan sehingga

dapat menyelesaikan tugas-tugas sebagai mahasiswa Universitas Pembangunan

Nasional “Veteran” Jawa Timur. Ucapan terima kasih khususnya penulis

sampaikan kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. Hero Priono, SE, MSi, Ak, CA. selaku Kepala Program Studi

Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran”

Jawa Timur.

4. Ibu Dr. Sri Trisnaningsih, M.Si. selaku Dosen Pembimbing yang telah

meluangkan waktunya untuk membimbing dan mengarahkan penulis selama

5. Seluruh Dosen dan Staf Fakultas Ekonomi Universitas Pembangunan Nasional

“Veteran” Jawa Timur yang telah mendidik penulis selama menjadi

mahasiswa.

6. Bapak, Ibu, Kakak, dan seluruh keluarga yang telah memberi doa restu, kasih

sayang, dukungan moril dan materiil selama kuliah hingga penyelesaian

skripsi ini.

7. Kepada teman saya Tiara yang selalu memberikan motivasi, dan semangat

dalam menyusun skripsi.

8. Teman-teman jurusan akuntansi 2010 khususnya Sahabat – sahabat tercinta

Citra, Fajar, Emma, Astrid, Luluk, Anggi, dan teman-teman bimbingan Ibu

Trisna, serta teman gereja saya Fany yang di bandung yang selalu memberi

semangat dan doa serta kasih sayang, sehingga penulis dapat menyelesaikan

skripsi dengan baik.

Akhirnya penulis menyadari bahwa skripsi ini masih jauh dari sempurna,

karena itu saran dan kritik sangat diharapkan demi perbaikan dan penyempurnaan

skripsi ini, dan semoga skripsi ini dapat bermanfaat bagi akademika UPN

“Veteran” Jawa Timur umumnya, serta bagi mahasiswa Program Studi Akuntansi

khususnya.

Surabaya, 03 April 2014

DAFTAR ISI

2.2.3Pendidikan Profesi Akuntansi (PPAk) di Indonesia ….. .. 13

2.3Kerangka Pemikiran ………. 15

2.3.1 Pengaruh Motivasi Karir Terhadap Minat Mahasiswa Untuk Mengikuti PPAk ... 15

2.3.2 Pengaruh Biaya Pendidikan Terhadap Minat Mahasiswa Untuk Mengikuti PPAk ... 17

2.3.3 Pengaruh Lama Pendidikan Terhadap Minat Mahasiswa Untuk Mengikuti PPAk ... 17

2.3.4 Kerangka Pikir ... 18

BAB III METODE PENELITIAN

3.1Objek Penelitian ... 20

3.2Operasionalisasi dan Pengukuran Variabel ... 20

3.2.1Variabel Dependen ... 20

3.5.2.3 Uji Heteroskedastisitas ... 25

3.5.2.4 Uji Auto Korelasi ... 26

3.5.3Analisis Regresi Berganda ... 27

3.5.3.1 Uji F ... 27

3.5.3.2 Uji t ... 28

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1Deskripsi Obyek Penelitian ... 30

4.1.1 Sejarah Universitas Pembangunan Nasional “Veteran” Jawa Timur ... 30

4.1.2 Visi, Misi dan Tujuan ... 31

4.1.3 Visi, Misi dan Tujuan Fakultas Ekonomi ... 32

4.1.4 Riwayat Progdi Akuntansi ………….. ... 33

4.2Deskripsi Hasil Penelitian ... 35

4.5.1 Pengaruh Motivasi Karir (X1) Terhadap Minat Mengikuti PPAk (Y) ... 54

4.5.2 Pengaruh Biaya Pendidikan (X2) Terhadap Minat Mengikuti PPAk (Y) ... 55

BAB V KESIMPULAN DAN SARAN

5.1Kesimpulan ... 58 5.2Saran ... 58 5.3Keterbatasan ... 59

DAFTAR PUSTAKA

DAFTAR TABEL

4.1 Tabulasi Jawaban Responden Mengenai:

“Motivasi Karir (X1)” ... 36

4.2 Tabulasi Jawaban Responden Mengenai: “Biaya Pendidikan (X2)” ... 37

4.3 Tabulasi Jawaban Responden Mengenai: “Lama Pendidikan (X3)” ... 38

4.4 Tabulasi Jawaban Responden Mengenai: “Minat Mengikuti PPAk (Y)” ... 40

4.5 Uji Validitas Motivasi Karir (X1) ... 41

4.6 Uji Validitas Biaya Pendidikan (X2) ... 42

4.7 Uji Validitas Lama Pendidikan (X3) ... 43

4.8 Uji Validitas Minat Mengikuti PPAk (Y) ... 43

4.9 Hasil Uji Reliabilitas ... 44

4.10 Uji Multikolinieritas ... 47

4.11 Hasil Estimasi Koefisien Regresi ... 49

4.12 Hasil Uji F ... 51

4.13 Nilai Koefisien Determinasi (R Square) ... 52

4.14 Hasil Uji t ... 53

DAFTAR GAMBAR

Gambar 2.1 Regresi Linier Berganda ... 18

Gambar 4.1 Uji Normalitas ... 45

FAKTOR-FAKTOR YANG MEMPENGARUHI MINAT MAHASISWA AKUNTANSI UNTUK MENGIKUTI PENDIDIKAN PROFESI

AKUNTANSI (PPAk)

Oleh :

Fr antz Arno Mandy

ABSTRAKSI

Pendidikan Profesi akuntansi (PPAk) penting bagi mahasiswa jurusan akuntansi sebab Pendidikan Profesi Akuntansi (PPAk) dapat memberikan kontribusi untuk menjadi seorang akuntan yang profesional. Mengingat pentingnya Pendidikan Profesi Akuntansi (PPAk) bagi mahasiswa akuntansi maka diperlukan motivasi dari dalam diri mahasiswa terhadap minat untuk mengikuti Pendidikan Profesi Akuntansi (PPAk), yang diharapkan dapat mencapai tujuan yang diinginkan mahasiswa tersebut.

Penelitian ini bertujuan untuk meneliti faktor-faktor yang mempengaruhi minat mahasiswa akuntansi untuk mengikuti Pendidikan Profesi Akuntansi (PPAk). Variabel yang diteliti adalah Motivasi Karir, Biaya Pendidikan dan Lama Pendidikan. Teknik analisis yang digunakan pada penelitian ini adalah Analisis Regresi Linier Berganda. Sampel yang digunakan pada penelitian ini adalah mahasiswa akuntansi angkatan tahun 2010 yang berjumlah 55 orang.

Hasil pengujian hipotesis dengan uji dinyatakan bahwa Motivasi Karir, Biaya pendidikan dan Lama Pendidikan berpengaruh secara signifikan terhadap Minat untuk mengikuti Pendidikan Profesi Akuntansi (PPAk). Sedangkan dari hasil pengujian hipotesis dengan uji t dinyatakan bahwa Motivasi Karir dan Biaya Pendidikan berpengaruh secara signifikan terhadap Minat untuk mengikuti Pendidikan Profesi Akuntansi (PPAk), sedangkan Lama Pendidikan tidak berpengaruh secara signifikan terhadap Minat untuk mengikuti Pendidikan Profesi Akuntansi (PPAk).

1.1. Latar Belakang

Saat ini, banyak lulusan dari tiap universitas jurusan akuntansi yang

menyambut baik tentang Pendidikan Profesi Akuntansi (PPAk). Menurut

International Federation of Accountants (Regar, 2003) dalam (Andrie, 2009)

profesi akuntan adalah semua bidang pekerjaan yang mempergunakan

keahlian di bidang akuntansi, termasuk bidang pekerjaan akuntan publik,

akuntan intern yang bekerja pada perusahaan industri, keuangan atau

dagang, akuntan yang bekerja di pemerintah, dan akuntan sebagai pendidik.

Dalam arti sempit, profesi akuntan adalah lingkup pekerjaan yang dilakukan

oleh akuntan sebagai akuntan publik yang lazimnya terdiri dari pekerjaan

audit, akuntansi, pajak dan konsultan manajemen.

Akuntansi merupakan salah satu jurusan di fakultas ekonomi yang

banyak diminati oleh mahasiswa saat ini. Akuntansi banyak mengalami

proses perkembangan baik dalam dunia pendidikan maupun bisnis, hal ini

wajar mengingat adanya interaksi terhadap nilai-nilai politik, sosial maupun

budaya disetiap lingkungan, tetapi hal yang banyak mempengaruhi

keragaman tersebut adalah kuantitas maupun kualitas opini, solusi maupun

ide atau gagasan yang dilontarkan pada scientist melalui eksperimen

tersebut (riset empiris) dilakukan pada bidang akuntansi secara total maupun

parsial.

Menurut Sundem, 1993 (dalam Widyastuti, dkk : 2004) pendidikan

akuntansi harus menghasilkan akuntan yang profesional sejalan dengan

perkembangan kebutuhan akan jasa akuntansi pada abad mendatang.

Pendidikan tinggi akuntansi yang tidak menghasilkan seorang

profesionalisme sebagai akuntan tentunya tidak akan laku di pasaran tenaga

kerja. Saat ini berbagai sudut pandang menyoroti sistem pendidikan

nasional kita. Pro dan kontra muncul diantara pemerintah, pengamat,

pemerhati, dan atau bahkan guru sebagai pelaku pendidikan Indonesia

tentang arah pendidikan Indonesia ini. Walaupun Undang-Undang Dasar

Negara Indonesia sudah tegas menerangkan hal terkait dengan pendidikan,

namun pada kenyataannya pemerintah Indonesia belum memiliki orientasi

yang jelas mengenai penyelenggaraan pendidikan di Indonesia masih belum

dapat menciptakan pemerataan untuk semua unsur masyarakat.

Pemberian gelar akuntan di Indonesia didasarkan pada

Undang-Undang No. 34 Tahun 1954, yang menyatakan bahwa gelar akuntan

diberikan kepada lulusan perguruan tinggi negeri yang ditunjuk pemerintah

dan atau perguruan tinggi negeri yang memenuhi syarat untuk menghasilkan

akuntan atas proses pendidikannya. Dengan demikian, terlihat adanya

ketidakadilan (diskriminatif) di antara perguruan tinggi, terutama di antara

perguruan tinggi, terutama di antara perguruan tinggi negeri dan swasta di

Pendidikan Profesi akuntansi (PPAk) penting bagi mahasiswa jurusan

akuntansi sebab PPAk dapat memberikan kontribusi untuk menjadi seorang

akuntan yang profesional. Mengingat pentingnya PPAk bagi mahasiswa

akuntansi maka diperlukan motivasi dari dalam diri mahasiswa terhadap

minat untuk mengikuti PPAk, yang diharapkan dapat mencapai tujuan yang

diinginkan mahasiswa tersebut. (Beny dan Yuskar, 2006:3)

Keputusan Mendiknas Nomor 179/U/2001 menyebutkan

Pendidikan Profesi Akuntansi adalah pendidikan tambahan pada pendidikan

tinggi setelah program sarjana Ilmu Ekonomi pada program studi akuntansi.

Pendidikan profesi akuntansi bertujuan menghasilkan lulusan yang

menguasai keahlian bidang profesi akuntansi dan memberikan kompensasi

keprofesian akuntansi. Lulusan Pendidikan Profesi Akuntansi berhak

menyandang sebutan gelar profesi akuntan yang selanjutnya disingkat Ak.

Menurut Widyastuti, dkk (2004) Minat adalah keinginan yang

didorong oleh suatu keinginan setelah melihat, mengamati dan

membandingkan serta mempertimbangkan dengan kebutuhan yang

diinginkannya.

Motivasi karir merupakan dorongan yang timbul dari dalam diri

seseorang untuk meningkatkan kemampuan pribadinya dan dalam rangka

mencapai kedudukan, jabatan atau karir yang lebih baik dari sebelumnya

(Widyastuti, 2004:317). Karir sebagai akuntan diminati oleh banyak

mahasiswa akuntansi karena mereka ingin memperoleh kesempatan

tersebut sesuai dengan latar belakang pendidikan serta memperoleh

pengakuan atas prestasi yang telah diraih.

Biaya pendidikan adalah biaya yang harus dikeluarkan oleh seseorang

mahasiswa untuk dapat mengikuti proses pembelajaran/studi secara teratur

dan berkelanjutan pada lembaga pendidikan tertentu. (Farisi, 2011:37)

Lama pendidikan adalah waktu atau kecepatan yang diperlukan oleh

mahasiswa untuk menyelesaikan proses pembelajaran atau studi. Setiap

mahasiswa memiliki kecepatan waktu yang berbeda-beda. Lama pendidikan

setiap mahasiswa berbeda, pada umumnya lama studi rata-rata mahasiswa

adalah 8 semester atau 4 tahun. (Farisi, 2011:37)

Penelitian ini dimotivasi oleh penelitian Lisnasari dan Fitriani (2008)

yang meneliti faktor-faktor (yaitu motivasi mencari ilmu, motivasi karir,

motivasi ekonomi, motivasi gelar, motivasi mengikuti Ujian Sertifikasi

Akuntan Publik (USAP), biaya pendidikan, serta lama pendidikan PPAk)

yang mempengaruhi minat mahasiswa akuntansi Fakultas Ekonomi

Universitas Indonesia (FEUI) untuk mengikuti PPAk. Hasil penelitian

menunjukkan bahwa secara keseluruhan, motivasi karir dan motivasi

mengikuti USAP merupakan faktor yang secara signifikan mempengaruhi

minat mahasiswa untuk mengikuti PPAk.

Pada penelitian ini peneliti akan meneliti kembali tentang pengaruh

motivasi terhadap minat mahasiswa akuntansi untuk mengikuti PPAk

dengan mengambil sampel mahasiswa jurusan Akuntansi angkatan tahun

karena itu, pada kesempatan ini peneliti ingin meneliti dengan judul

“Faktor-Faktor Yang Mempengar uhi Minat Mahasiswa Akuntansi

Untuk Mengikuti Pendidikan Profesi Akuntansi (PPAk)”.

1.2. Perumusan Masalah

Apakah faktor motivasi karir, biaya pendidikan, dan lama pendidikan

PPAk dapat mempengaruhi minat mahasiswa akuntansi untuk mengikuti

pendidikan profesi akuntansi (PPAk)?

1.3. Tujuan Penelitian

Untuk menganalisis dan membuktikan secara empiris bahwa faktor

motivasi karir, biaya pendidikan, dan lama pendidikan PPAk mempengaruhi

minat mahasiswa akuntansi untuk mengikuti pendidikan profesi akuntansi

(PPAk).

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan akan memperoleh manfaat sebagai

berikut :

1. Bagi Peneliti

Menambah pengetahuan tentang bidang akuntansi mengenai sifat, sikap

2. Bagi Akademisi

Sebagai informasi tambahan untuk penyempurnaan dalam memperbaiki

bidang akuntansi dan pemahaman profesi akuntan bagi mahasiswa.

3. Bagi Praktisi

Memberikan informasi kepada peneliti selanjutnya khususnya para

akuntan pendidik mengenai persepsi mahasiswa akuntansi terhadap

profesi akuntan sebagai dasar untuk meningkatkan profesionalisme

2.1. Penelitian Terdahulu

Penelitian ini sesuai dengan penelitian yang dilakukan oleh Lisnasari

dan Fitriany (2008), Azam Farisi (2011), dan Kartika Ludhira Sari (2012).

1. Lisnasari dan Fitr iany (2008)

a. J udul

“Faktor-Faktor Yang Mempengaruhi Minat Mahasiswa Akuntansi

Untuk Mengikuti Pendidikan Profesi Akuntansi (PPAk)”

b. Per masalahan

“Apa saja faktor-faktor yang mempengaruhi minat mahasiswa

akuntansi Fakultas Ekonomi Universitas Indonesia (FEUI) untuk

mengikuti PPAk dan apakah ada perbedaan minat mengikuti PPAk

di antara mahasiswa pria dan mahasiswa wanita?”

c. Hipotesis

Hipotesis penelitian motivasi karir, motivasi ekonomi, motivasi

gelar, motivasi mengikuti USAP, motivasi mencari ilmu, motivasi

biaya pendidikan, dan motivasi lama pendidikan mempengaruhi

minat mahasiswa akuntansi untuk mengikuti pendidikan profesi

d. Kesimpulan

Hasil penelitian yang didapatkan pada mahasiswa S1 akuntansi

reguler, tidak ada satu pun faktor yang mempengaruhi minat

mahasiswa untuk mengikuti PPAk. Pada mahasiswa S1 ekstensi,

faktor-faktor yang mempengaruhi minat mahasiswa mengikuti PPAk

yaitu motivasi karier, motivasi gelar, dan lama pendidikan PPAk.

Pada mahasiswa PPAk, faktor-faktor yang mempengaruhi minat

mahasiswa mengikuti PPAk yaitu motivasi karier dan motivasi

mengikuti USAP.

2. Azam Farisi (2011)

a. J udul

“Pengaruh Motivasi Karir, Lama Pendidikan, Dan Biaya Pendidikan

Terhadap Minat Alumni Mahasiswa Akuntansi Mengikuti

Pendidikan Profesi Akuntansi (PPAk)”

b. Per masalahan

“Apakah terdapat pengaruh antara motivasi, lama pendidikan, dan

biaya pendidikan terhadap minat alumni mahasiswa akuntan untuk

mengikuti Pendidikan Profesi Akuntansi (PPAk)?”

c. Hipotesis

1. Terdapat pengaruh antara motivasi, lama pendidikan, biaya

pendidikan terhadap minat alumni mahasiswa akuntansi untuk

2. Motivasi karir adalah variabel yang paling dominan berpengaruh

terhadap minat alumni mahasiswa akuntansi untuk mengikuti

pendidikan profesi akuntansi.

d. Kesimpulan

Hasil pengujian hipotesis dengan uji dinyatakan bahwa Motivasi

Karir, Lama Pendidikan, dan Biaya Pendidikan berpengaruh secara

nyata terhadap minat untuk mengikuti pendidikan profesi akuntansi.

Sedangkan dari hasil pengujian hipotesis dengan uji t dinyatakan

bahwa Motivasi Karir dan Biaya Pendidikan berpengaruh secara

nyata terhadap minat untuk mengikuti pendidikan profesi akuntansi,

sedangkan Lama Pendidikan tidak berpengaruh terhadap minat untuk

mengikuti pendidikan profesi akuntansi.

3. Kartika Ludhir a Sar i (2012)

a. J udul

“Pengaruh Motivasi Terhadap Minat Mahasiswa Fakultas Ekonomi

Akuntansi Di Universitas Pembangunan Nasional “Veteran” Jawa

Timur Untuk Mengikuti Pendidikan Profesi Akuntansi”

b. Per masalahan

“Apakah motivasi karir, motivasi kualitas, dan motivasi ekonomi

berpengaruh terhadap minat mahasiswa akuntansi di UPN untuk

c. Hipotesis

Bahwa motivasi karir, motivasi kualitas, dan motivasi ekonomi

berpengaruh terhadap minat mahasiswa untuk mengikuti pendidikan

profesi akuntansi.

d. Kesimpulan

Berdasarkan hasil analisis data diperoleh kesimpulan bahwa motivasi

karir dan motivasi ekonomi berpengaruh positif dan signifikan

terhadap minat mahasiswa akuntansi di Universitas Pembangunan

Nasional “Veteran” Jawa Timur untuk mengikuti Pendidikan Profesi

Akuntansi (PPAk), sedangkan motivasi kualitas berpengaruh positif

tetapi tidak signifikan terhadap minat mahasiswa akuntansi di

Universitas Pembangunan Nasional “Veteran” Jawa Timur untuk

mengikuti Pendidikan Profesi Akuntansi (PPAk).

2.2. Landasan Teori

2.2.1. Minat

Menurut Widyastuti, dkk (2004) Minat adalah keinginan yang

didorong oleh suatu keinginan setelah melihat, mengamati dan

membandingkan serta mempertimbangkan dengan kebutuhan yang

diinginkannya.

Menurut Kamus Besar Bahasa Indonesia (2001) minat yaitu

kecenderungan hati yang tinggi terhadap sesuatu. Menurut Widyastuti, dkk

melihat, mengamati dan membandingkan serta mempertimbangkan dengan

kebutuhan yang diinginkannya. Dengan demikian, dapat disimpulkan bahwa

ada beberapa hal yang perlu diperhatikan pada minat ini, yaitu:

a. Minat merupakan faktor yang mempengaruhi perilaku seseorang.

b. Minat menunjukkan seberapa keras seseorang berani mencoba

melakukan sesuatu.

c. Minat menunjukkan seberapa banyak upaya yang diusahakan seseorang

untuk melakukan sesuatu.

d. Minat menunjukkan seberapa suka seseorang terhadap sesuatu.

2.2.2. Ciri-Ciri Pr ofesi Akuntan

Istilah profesi berasal dari bahasa Yunani, professues berarti suatu

kegiatan atau pekerjaan yang dihubungkan dengan sumpah atau janji yang

bersifat religius, sehingga ada ikatan bathin bagi seseorang yang memiliki

profesi tersebut untuk tidak melanggar dan memelihara kesucian profesinya.

Menurut International Federation of Accountants dalam Regar (2003)

dalam Ellya Benny dan Yuskar (2006), yang dimaksud dengan profesi

akuntan adalah semua bidang pekerjaan yang mempergunakan keahlian di

bidang akuntansi. Keahlian tersebut mencakup bidang akuntan publik,

akuntan internal yang bekerja pada perusahaan, akuntan yang bekerja di

pemerintah, dan akuntan sebagai pendidik.

Richard H. Hall (1968) dalam artikel “Professionalization and

1968 seperti yang dikutip Media Akuntansi edisi 28 September 2002,

menyatakan bahwa profesi bercirikan sebagai berikut:

1. Pelayanannya bersifat untuk kepentingan publik (service to public).

2. Pengaturan kinerjanya ditentukan dan diawasi sendiri oleh profesi (self

regulation).

3. Menguasai suatu keahlian pada bidang tertentu (dedicated to one’s field).

4. Mandiri dalam pembiayaan pengembangan kinerja profesi (autonomy).

Selanjutnya, Moenaf (1997) dalam Azizul Kholis (2002) menyebutkan

ciri-ciri dari sebuah profesi yaitu;

a. Memiliki pengetahuan yang seragam (common body of knowledge) yang

diperoleh dari proses pendidikan yang teratur yang dibuktikan dengan

tanda lulus (ijazah) yang memberikan hak untuk melakukan suatu

pekerjaan.

b. Pengakuan masyarakat atau pemerintah mengenai kewenangan untuk

memberikan jasanya kepada khalayak ramai karena keahliannya yang

merupakan monopoli profesi untuk memberikan jasa di bidang tertentu.

c. Suatu wadah kumpulan dari anggota berupa organisasi profesi untuk

mengatur anggotanya serta dilengkapi dengan kode etik.

d. Mengutamakan dan mendahului pelayanan di atas imbalan jasa, tetapi

tidak berarti bahwa jasanya diberikan tanpa imbalan. Cara ini yang

Selanjutnya ciri dari suatu profesi sebagaimana disebut oleh J.L.

Carey dalam Regar (2003) dalam Ellya Benny dan Yuskar (2006) antara

lain, adalah keahlian yang dimiliki seseorang yang diperoleh melalui proses

pendidikan yang teratur dan dibuktikan dengan sertifikat yang diperoleh dari

lembaga yang diakui yang memberikan kewenangan untuk melayani

masyarakat dalam bidang keahlian tersebut.

Dari beberapa pendapat di atas, maka penulis menyimpulkan bahwa

tidak semua jenis pekerjaan yang dijalankan oleh seseorang dapat disebut

sebagai profesi. Suatu pekerjaan dapat disebut sebagai profesi jika pekerjaan

tersebut berasal dari pengetahuan yang diperoleh melalui pendidikan

khusus, memberikan pelayanan jasa tertentu, memiliki kode etik profesi,

serta memiliki sebuah wadah organisasi profesi yang menaungi para

anggotanya. Hal lain yang tak kalah penting pada profesi adalah

kepercayaan. Kepercayaan merupakan pengakuan masyarakat terhadap

kualitas jasa yang diberikan akuntan. Tanpa kepercayaan, profesi akuntan

tidak akan bertahan lama.

2.2.3. Pendidikan Pr ofesi Akuntansi (PPAk) di Indonesia

Keputusan Mendiknas Nomor 179/U/2001 merupakan tonggak awal

kelahiran PPAk di Indonesia. Kepmen ini menyebutkan bahwa Pendidikan

Profesi Akuntansi (PPAk) yaitu pendidikan tambahan pada pendidikan

tinggi setelah program sarjana Ilmu Ekonomi pada program studi akuntansi.

akuntan di Indonesia dengan memberikan perlakuan yang sama kepada

semua lulusan S1 akuntansi dari perguruan tinggi negeri maupun swasta.

Menurut Azizul Kholis (2002), lahirnya PPAk dalam perspektif

sejarah profesi dan pendidikan akuntansi di Indonesia dipengaruhi oleh

banyak faktor, yaitu kebutuhan dan pemahaman masyarakat akan profesi

akuntan, peranan sentral IAI sebagai wadah organisasi akuntan dan peranan

pemerintah dalam mengembangkan pendidikan dan profesi akuntan. Selain

itu, kehadiran PPAk memang sudah menjadi kebutuhan mendesak bagi

pengembangan profesi akuntansi di Indonesia sesuai dengan tuntutan situasi

dan kondisi globalisasi dewasa ini.

Berdasarkan Surat Keputusan (SK) Mendiknas No. 179/U/2001,

lulusan S1 jurusan akuntansi berkesempatan menempuh Pendidikan Profesi

Akuntansi di perguruan tinggi yang telah ditunjuk oleh Direktorat Jenderal

Pendidikan Tinggi. Mereka yang telah menempuh Pendidikan Profesi

Akuntansi ini berhak memperoleh sebutan profesi Akuntan (Ak), dan juga

semakin berpeluang meniti karir sebagai auditor pemerintahan, auditor

internal, akuntan sektor publik, akuntan manajemen, akuntan pendidik,

akuntan perpajakan, akuntan keuangan, maupun akuntan sistem informasi.

Lulusan Pendidikan Profesi Akuntansi akan mempunyai daya saing

yang lebih tinggi sebagai akuntan dibandingkan dengan para sarjana yang

tidak mempunyai predikat akuntan. Lulusan Pendidikan Profesi Akuntansi

mengikuti Ujian Sertifikasi Akuntan Publik (USAP). USAP merupakan

persyaratan penting untuk mendapatkan ijin praktik sebagai Akuntan Publik.

2.3. Kerangka Pemikiran

2.3.1. Pengaruh Motivasi Karir Ter hadap Minat Mahasiswa Untuk

Mengikuti PPAk

Widyastuti, dkk (2004:317) menjelaskan bahwa terdapat hubungan

yang saling berkaitan antara variabel motivasi karir dengan minat

mahasiswa untuk mengikuti PPAk. Dalam penelitian ini dijelaskan bahwa

mahasiswa akuntansi termotivasi untuk mengikuti PPAk dikarenakan

adanya kesempatan karir yang luas dibidang akuntansi dibandingkan karir

dibidang lain, serta ingin mendapat pengakuan atas prestasi yang diraihnya.

Menurut Hall (1986) dalam Fitria (2004) dalam Ellya Benny dan

Yuskar (2006), karier dapat diartikan sebagai rangkaian sikap dan perilaku

yang berhubungan dengan perjalanan kerja seseorang sepanjang kehidupan

kerjanya. Menurut Ariani (2004) dalam Ellya Benny dan Yuskar (2006),

karier merupakan suatu keahlian atau profesional seseorang di bidang

ilmunya yang dinilai berdasarkan pengalaman kerja yang akan memberikan

kontribusi kepada organisasi.

Pilihan karier merupakan ungkapan diri seseorang, karena pilihan

karier menunjukkan motivasi seseorang, ilmu, kepribadian dan seluruh

kemampuan yang dimiliki. Institusi pendidikan mempunyai pengaruh besar

profesi, PPAk dapat memberikan kontribusi positif untuk mahasiswa yang

ingin mengembangkan kemampuan di bidang akuntansi secara teknis dan

profesional. Institusi pendidikan mempunyai pengaruh besar terhadap

perkembangan karier seorang akuntan.

Siegel, Blank, dan Rigsby (1991) dalam Samiaji (2004) dalam

Widyastuti, dkk (2004) melakukan penulisan untuk mengetahui hubungan

antara struktur organisasi institusi pendidikan dengan perkembangan

profesional selanjutnya bagi auditor. Penulisan tersebut menunjukkan

bahwa struktur organisasi mempunyai pengaruh signifikan terhadap

perkembangan profesi selanjutnya. Auditor yang mempunyai latar belakang

pendidikan pofesional akuntansi membutuhkan waktu yang lebih sedikit

untuk dipromosikan menjadi auditor senior dan atau manajer. Berdasarkan

survey yang dilakukan oleh Accounting Principals, anak perusahaan

Professional Services, Inc., Jancksonville, Florida terhadap 230 perusahaan

di Amerika Serikat, 70% profesional dalam bidang akuntansi dan keuangan

menyatakan bahwa alasan utama dalam pemilihan karier mereka adalah

karena adanya kesempatan promosi.

Motivasi karir menunjuk pada dorongan yang timbul dalam diri

sesorang untuk meningkatkan kemampuan pribadinya dalam rangka

mencapai kedudukan, jabatan/karir yang lebih baik dari sebelumnya.

Motivasi karir dapat diukur dengan mengetahui sebesar keinginan seseorang

dalam meningkatkan karirnya yaitu memperoleh kesempatan promosi

profesional mendapatkan pengetahuan berkaitan dengan

pertanggung-jawaban dalam bekerja, meningkatkan kemampuan berprestasi, mampu

melaksanakan beban pekerjaan dengan baik dan mendapatkan pengertian

pengetahuan yang berkaitan dengan dunia pekerjaannya.

2.3.2. Pengaruh Biaya Pendidikan Terhadap Minat Mahasiswa Untuk

Mengikuti PPAk

Biaya pendidikan yang mahal telah menjadi permasalahan klasik

hampir seluruh penduduk Indonesia yang sedang menimba ilmu dan telah

menjadi penghalang masuk (barrier to entry) bagi kalangan masyarakat

yang berpenghasilan rendah.

Biaya yang dikeluarkan untuk mendapat gelar akuntan lebih besar dibandingkan biaya yang harus dikeluarkan untuk mendapatkan gelar sarjana ekonomi.

2.3.3. Pengaruh Lama Pendidikan Ter hadap Minat Mahasiswa Untuk

Mengikuti PPAk

Untuk mendapatkan gelar sebagai akuntan, peserta menempuh

pendidikan selama dua tahun. Hal itu artinya mereka berada di antara dua

pilihan yaitu bekerja terlebih dahulu baru mengikuti PPAk atau mengikuti

pendidikan selama dua tahun baru bekerja. Kebanyakan dari mereka lebih

memilih untuk bekerja terlebih dahulu baru kemudian mengikuti PPAk.

akuntansi yang menunda kerja dan lebih memilih untuk mengikuti PPAk

harus siap mengorbankan waktunya untuk bekerja dengan waktu yang harus

diluangkan untuk mengikuti PPAk. Namun di sisi lain, ada juga sebagian

lulusan S1 akuntansi yang menjembataninya dengan bekerja sambil

mengikuti PPAk di akhir pekan.

2.3.4. Kerangka Pikir

Berdasarkan penjelasan yang ada dalam kerangka pemikiran yang

telah dikemukakan diatas, maka dapat digambarkan bagan pemikiran

sebagai berikut :

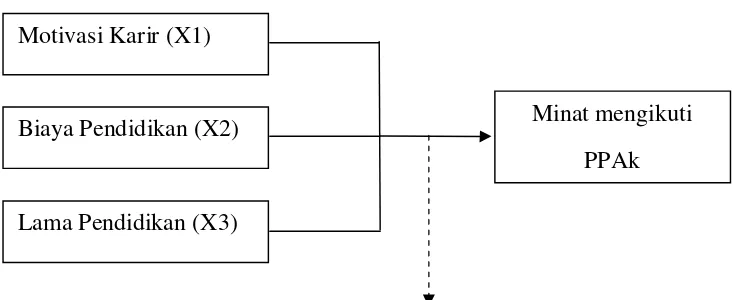

Gambar 2.1 : Regr esi Linier Berganda Motivasi Karir (X1)

Lama Pendidikan (X3)

Biaya Pendidikan (X2) Minat mengikuti

2.4. Hipotesis

Berdasarkan latar belakang, perumusan masalah, tujuan penelitian dan

landasan teori serta kerangka pikir diatas, maka dapat dirumuskan hipotesis

sebagai berikut:

“Bahwa motivasi karir, biaya pendidikan dan lama pendidikan

mempengaruhi minat mahasiswa akuntansi untuk mengikuti pendidikan

3.1. Objek Penelitian

Objek penelitian dilakukan di Universitas Pembangunan Nasional

“Veteran” Jawa Timur. Pada penelitian ini peneliti mengambil objek

penelitian yaitu mahasiswa jurusan akuntansi angkatan 2010. Data diperoleh

dengan memberikan kuesioner kepada mahasiwa yang kemudian harus diisi

dengan lengkap dan dilakukan analisis data.

3.2. Operasionalisasi dan Pengukur an Variabel

3.2.1. Variabel Dependen

Dalam penulisan ini yang menjadi variabel dependen adalah minat

mahasiswa akuntansi untuk mengikuti PPAk. Minat adalah keinginan yang

didorong oleh suatu keinginan setelah melihat, mengamati dan

membandingkan serta mempertimbangkan dengan kebutuhan yang

diinginkannya. Variabel minat untuk mengikuti PPAk ini diukur dengan

menggunakan empat pertanyaan yang langsung mempertanyakan minat

mahasiswa mengikuti PPAk dengan menggunakan skala numerik dari satu

sampai lima. Sikap responden yang “sangat tidak berminat” diwakili oleh

point (1) yang dapat diartikan bahwa minat mahasiswa untuk mengikuti

oleh point (5) yang berarti bahwa minat mahasiswa untuk mengikuti PPAk

tinggi.

3.2.2. Variabel Independen

Variabel independen dalam penulisan ini adalah motivasi karir, biaya

pendidikan dan lama pendidikan PPAk yang mempengaruhi minat

mahasiswa akuntansi mengikuti program PPAk. Adapun definisi dari

masing-masing variabel independen tersebut adalah :

1. Motivasi Karir (X1)

Motivasi Karir, yaitu dorongan yang timbul dari dalam diri seseorang

untuk meningkatkan kemampuan pribadinya dalam rangka mencapai

karir yang lebih baik dari sebelumnya.

2. Biaya Pendidikan (X2)

Biaya pendidikan adalah kebutuhan dana yang diperlukan oleh seseorang

dalam menempuh Pendidikan Profesi Akuntansi (PPAk).

3. Lama Pendidikan PPAk (X3)

Lama Pendidikan adalah banyaknya waktu yang diperlukan oleh

seseorang untuk menyelesaikan program Pendidikan Profesi Akuntansi

(PPAk).

Variabel-variabel penulisan ini diukur dengan skala 1 sampai 5. Sikap

responden yang “sangat tidak setuju” diwakili oleh point 1 yang dapat

diartikan bahwa faktor tersebut tidak berpengaruh secara signifikan terhadap

“sangat setuju” diwakili oleh point 5 yang berarti bahwa faktor tersebut

berpengaruh secara signifikan terhadap minat mahasiswa mengikuti PPAk.

Skala pengukurannya numerik.

3.3. Teknik Penentuan Sampel

3.3.1. Objek Penelitian

Objek yang digunakan dalam penelitian ini adalah Mahasiswa

Akuntansi UPN “Veteran” Jatim kelas pagi yang aktif tahun ajaran 2010.

3.3.2. Populasi

Populasi dalam penelitian ini adalah mahasiswa jurusan akuntansi

angkatan tahun 2010 di UPN “Veteran” Jatim yang berjumlah 124

mahasiswa. (ADMIK FE)

3.3.3. Sampel

Teknik pengambilan sampel dalam penulisan ini yaitu purposive

sampling. Sampel diperoleh dari :

1. Mahasiswa jurusan akuntansi angkatan tahun 2010 sebanyak 55

mahasiswa.

2. Kesediaan untuk mengisi kuesioner, dan

3.4. Teknik Pengumpulan Data

Jenis data dalam penelitian ini adalah data primer yang diperoleh dari

hasil kuesioner. Data primer dikumpulkan oleh peneliti melalui kuesioner

yang berisi pertanyaan untuk mendapatkan informasi mengenai minat

mahasiswa akuntansi untuk mengikuti PPAk. Kuesioner ini ditunjukkan

pada mahasiswa akuntansi sesuai dengan kriteria sampel penelitian.

3.5. Teknik Analisis dan Uji Hipotesis

3.5.1. Uji Kualitas Data

3.5.1.1. Uji validitas

Validitas adalah menunjukkan derajat ketetapan antara data yang

sesungguhnya terjadi pada obyek dengan data yang dikumpulkan oleh

peneliti (Sugiyono, 2002: 1). Suatu kuesioner dikatakan valid jika

pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang

akan diukur oleh kuesioner tersebut (Ghozali, 2006: 135).

Dasar analisis yang digunakan menurut Ghozali (2006: 49) yaitu

sebagai berikut:

1. Jika probabilitas < 0,05 berarti valid.

3.5.1.2. Uji Reliabilitas

Menurut Azwar (1997) reliabilitas adalah sejauh mana hasil suatu

pengukuran dapat dipercaya dan dapat memberikan hasil yang relatif tidak

berbeda apabila dilakukan kembali kepada subjek yang sama. Pada

penelitian ini digunakan teknik perhitungan reliabilitas koefisien Alpha

Cronbach, dengan alasan komputasi dengan teknik ini akan memberikan

harga yang lebih kecil atau sama besar dengan reliabilitas yang sebenarnya

(Azwar, 1997). Jadi ada kemungkinan dengan menggunakan teknik ini akan

lebih cermat karena dapat mendeteksi hasil yang sebenarnya.

Koefisien reliabilitas berkisar antara +1,00 sampai –1,00. Nilai batas

yang digunakan untuk menilai tingkat reliabilitas yang dapat diterima adalah

0,70 (Ferdinand, 2006). Meski demikian, Nunnaly dan Berstein (dikutip

Ferdinand, 2006) menjelaskan bahwa untuk penelitian eksplorasi, reliabilitas

yang sedang antara 0,50 – 0,60 sudah cukup untuk menjustifikasi sebuah

penelitian. Mengacu pada pendapat beberapa tokoh di atas peneliti

menetapkan bahwa kuesioner dalam penelitian ini dianggap reliable jika

memiliki koefisien alpha lebih dari 0,50.

3.5.2. Uji Asumsi Klasik

3.5.2.1. Nor malitas

Uji normalitas digunakan untuk menguji apakah dalam sebuah model

regresi, variabel independen, variabel dependen, atau keduanya mempunyai

mendekati normal. Menurut Santoso (2000: 214) ada beberapa cara

mendeteksi normalitas dengan melihat penyebaran data (titik) pada sumbu

diagonal dan grafik. Dasar pengambilan keputusan yaitu, a) Jika data

menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka

model regresi memenuhi asumsi normalitas; b) Jika data menyebar jauh dari

garis diagonal dan atau tidak mengikuti arah garis diagonal, maka model

regresi tidak memenuhi asumsi normalitas.

3.5.2.2. Multikolinieritas

Uji multikolinieritas bertujuan untuk mengetahui apakah dalam model

regresi ditemukan adanya korelasi antar variabel bebas. Model regresi yang

baik seharusnya tidak terjadi korelasi antar variabel bebas. Untuk

mengetahui ada atau tidaknya multikolinieritas maka dapat dilihat dari nilai

Varians Inflation Factor (VIF). Bila angka VIF ada yang melebihi 10 berarti

terjadinya multikolinieritas. Dan penelitian yang baik tidak terjadi

multikolinieritas.

3.5.2.3. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk mengetahui apakah ada model

regresi ini terjadi ketidaksamaan varian dari residu satu pengamatan ke

pengamatan lain. Jika varian dari residu pengamatan ke pengamatan lain

berbeda berarti ada gejala heteroskedastisitas dalam model regresi tersebut.

dependen dengan variabel dependen ditambah dengan kuadrat variabel

independen, kemudian ditambahkan lagi dengan perkalian dua variabel

independen. Prosedur pengujiandilakukan dengan hipotesis sebagai berikut:

• H0 : Tidak ada heterokedastisitas

• H1 : Ada heterekodastisitas

Jika α = 5%, maka tolak H0 jika obs*R-square > X2 atau P-value < α.

Model regresi yang baik tidak terjadi adanya heteroskedastisitas.

3.5.2.4. Uji Auto Korelasi

Autokorelasi umumnya terjadi pada data time series. Hal ini karena

observasi-observasi pada data time series mengukuti urutan alamiah antar

waktu sehingga observasi-observasi secara berturut-turut mengandung

interkorelasi, khususnya jika rentang waktu diantara observasi yang

berurutan adalah rentang waktu yang pendek, seperti hari, minggu atau

bulan. Gujarati (2012)

Istilah autokorelasi adalah korelasi di antara anggota seri dari

observasi-observasi yang diurutkan berdasarkan waktu. Dalam kaitannya

dengan asumsi OLS, autokorelasi merupakan korelasi antara satu variabel

gangguan dengan variabel gangguan lain

Uji autokorelasi digunakan untuk mengetahui ada atau tidaknya

penyimpangan asumsi klasik autokorelasi yaitu korelasi yang terjadi antara

residual pada satu pengamatan dengan pengamatan lain pada model regresi.

model regresi. Pada penelitian ini, data yang digunakan bukan data times

series tetapi data cross sectional yang diambil berdasarkan kuesioner,

sehingga untuk uji autokorelasi tidak dilakukan.

3.5.3. Analisis Regr esi Berganda

Analisis regresi digunakan untuk memprediksi pengaruh lebih dari

satu variabel bebas terhadap satu variabel tergantung, baik secara parsial

maupun simultan. Mengingat penelitian ini menggunakan tiga variabel bebas, maka persamaan regresinya sebagai berikut :

Y = α + β1.χ1 + β2.χ2 + β3.χ3.... βn

Keterangan :

Y = Minat Mengikuti PPAk

α = Bilangan konstanta

β1…β n = Koefisien arah regresi

X1 = Motivasi Karir X2 = Biaya Pendidikan X3 = Lama Pendidikan

Interpretasi hasil analisis regresi

3.5.3.1. Uji F

Output hasil uji F dilihat untuk mengetahui pengaruh variabel

a.Membandingkan F hitung dengan F tabel

F hitung < F tabel maka Hoditerima atau Ha ditolak. Artinya variabel

independen secara bersama-sama tidak mempengaruhi variabel dependen

secara signifikan. F hitung > F tabel maka Ho ditolak dan Ha diterima.

Artinya variabel independen secara bersama-sama mempengaruhi variabel

dependen secara signifikan.

b. Melihat probabilities values

Probabilities value > derajat keyakinan (0,05) maka Ho diterima atau

Ha ditolak. Artinya variabel independen secara bersama-sama tidak

mempengaruhi variabel dependen secara signifikan. Probabilities value <

derajat keyakinan (0,05) maka Ho ditolak dan Ha diterima. Artinya variabel

independen secara bersama-sama mempengaruhi variabel dependen secara

signifikan.

3.5.3.2. Uji t

Output hasil uji t dilihat untuk mengetahui pengaruh variabel

independen secara individu terhadap variabel dependen, dengan

menganggap variabel bebas lainnya konstan (Gujarati, 1999).

a. Membandingkan t hitung dengan t tabel

t hitung < t tabel maka Ho diterima atau Ha ditolak. Artinya tidak ada

pengaruh signifikan dari variabel independen secara individual terhadap

Artinya ada pengaruh signifikan dari variabel independen secara

individual terhadap variabel dependen.

b. Melihat probabilities values

Probabilities value > derajat keyakinan (0,05) maka Ho diterima atau

Ha ditolak. Artinya tidak ada pengaruh signifikan dari variabel

independen secara individual terhadap variabel dependen.

Probabilities

value < derajat keyakinan (0,05) maka Ho ditolak dan Ha diterima.

Artinya ada pengaruh signifikan dari variabel independen secara

4.1. Deskr ipsi Obyek Penelitian

4.1.1. Sejar ah Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Universitas Pembangunan Nasional “Veteran” Jawa Timur merupakan

salah satu lembaga pendidikan tinggi swasta di Indonesia yang berdiri sejak

5 Juli 1959. Selama kurun waktu 49 tahun, UPN “Veteran” Jawa Timur

telah mengalami berbagai perubahan status, yaitu:

a. Sejak Juli 1959 s/d 1965 Akademi Administrasi Perusahaan “Veteran”

Cabang Surabaya.

b. Pada 17 Mei 1968 Perguruan Tinggi Pembangunan Nasional (PTPN)

“Veteran” Cabang Jawa Timur dengan 3 Fakultas (Ekonomi, Pertanian,

dan Teknik Kimia), berdasarkan Surat Keputusan Kementerian

Transmigrasi, Urusan Veteran dan Demobilisasi No.

062/Kpts/MENTRANVED/68.

c. Periode 1976-1994, terjadi peralihan status PTPN “Veteran” Cabang

Jawa Timur sebagai Perguruan Tinggi Kedinasan dibawah Departemen

Pertahanan Keamanan RI.

d. Periode tahun 1977, terjadi perubahan nama PTPN “Veteran” Cabang

Jawa Timur menjadi Universitas Pembangunan Nasional “Veteran”

e. Sejak tahun akademik 1994/1995 penyelenggaraannya dilakukan secara

mandiri sebagai Perguruan Tinggi Swasta.

f.Berdasarkan Surat Keputusan Badan Akreditasi Nasional Perguruan

Tinggi No. 001/BAN-PT/Ak-1/VIII/1998 tanggal 11 Agustus 1998 telah

memperoleh status terakreditasi penuh untuk semua Jurusan/Program

Studi.

g. Pada awal tahun akademik 2005/2006 jumlah mahasiswa yang terdaftar

mencapai 12.500 orang, yang berasal dari SMU Negeri/Swasta, SMK

Negeri/Swasta, Instansi Pemerintah dan Swasta yang berasal dari

dalam/luar wilayah Propinsi Jawa Timur. Sampai dengan akhir tahun

2005, UPN “Veteran” Jawa Timur telah meluluskan Sarjana S-1

sejumlah 25.000 orang.

h. Sejak bulan Desember 2007, dengan disatukannya beberapa yayasan di

bawah Departemen Pertahanan RI, maka pembinaan UPN “Veteran”

Jawa Timur beralih di bawah Yayasan Kesejahteraan Pendidikan dan

Perumahan (YKPP).

4.1.2. Visi, Misi dan Tujuan

a. Visi:

Menjadi Universitas terdepan dalam pengembangan ilmu pengetahuan

dan teknologi serta Sumber Daya Manusia yang dilandasi nilai dan

b. Misi:

1. Menghasilkan Sumber Daya Manusia yang memiliki nilai-nilai

moralitas, mentalitas dan intelektualitas serta jasmani yang sehat.

2. Mengembangkan ilmu pengetahuan dan teknologi menuju “Research

University”.

3. Mengembangkan sistem pemberdayaan masyarakat.

4. Meningkatkan kerjasama dalam bidang akademik dan non-akademik

dengan Perguruan Tinggi lain, Pemerintah dan Swasta.

c. Tujuan:

Menunjang pembangunan nasional di bidang pendidikan tinggi dalam

rangka terciptanya sumber daya manusia yang cakap, profesional,

beriman dan bertaqwa kepada Tuhan Yang Maha Esa, memiliki disiplin,

tanggung jawab dan pengabdian yang tinggi serta rasa kepedulian

terhadap kesejahteraan masyarakat.

4.1.3. Visi, Misi dan Tujuan Fakultas Ekonomi

a. Visi:

Menjadi Fakultas Ekonomi terdepan yang dilandasi semangat ketahanan

Nasional di Jawa Timur pada tahun 2020.

b. Misi:

1. Menghasilkan lulusan yang memiliki kemampuan bersaing dibidang

2. Mengembangkan dan menerapkan ilmu ekonomi dan bisnis berbasis

penelitian.

3. Menyelenggarakan pengabdian kepada masyarakat berbasis pada

kemanfaatan.

c. Tujuan:

Mendidik mahasiswa peserta didik menjadi tenaga-tenaga yang

profesional baik secara konseptual maupun partikal, yang memacu

intelegensi, berpikir secara mendalam dan siap berprestasi dalam bidang

ekonomi.

4.1.4. Riwayat Progdi Akuntansi

Jurusan akuntansi UPN “Veteran” Jawa Timur yang berdiri pada

tahun 1974 merupakan salah satu dari 17 (tujuh belas) jurusan akuntansi

Universitas Pembangunan Nasional “Veteran” Jawa Timur. Alasan

pendirian Progdi Akuntansi adalah:

a. Mendukung program pemerintah untuk mencerdaskan bangsa.

b. Pada tahun 1974 belum banyak perguruan tinggi di Surabaya dan Jawa

Timur mendirikan progdi Akuntansi.

c. Perkembangan industri, perdagangan, perbankan di propinsi Jawa Timur

khususnya kota Surabaya sangat pesat.

d. Kebutuhan pendidikan tinggi yang diminati masyarakat yang semakin

Pada awalnya jurusan memiliki status negeri kedinasan di bawah

pengelolaan Departemen Pertahanan. Pada tahun 1994 berdasarkan

Keputusan bersama Mendikbud No: Kep/0307/U/1994 dan Menhankan No:

Kep/10/XI/1994 status Progdi Akuntansi berubah menjadi swasta.

Pada tahun 1998 Progdi memperoleh akreditasi pertama dengan nilai

“B” berdasarkan Surat Keputusan BAN-PT Dirjen Dikti Depdiknas Nomor:

00177/Ak-I.1/UPIAKt/VIII/1998. Pada tahun 2003 memperoleh akreditasi

kedua dengan nilai “B” berdasarkan Surat Keputusan BAN-PT Dirjen Dikti

Depdiknas Nomor : 06170/Ak-VII-S1-004/UPIAKT/2003. Selanjutnya pada

tahun 2009 Progdi Akuntansi memperoleh akreditasi dengan nilai “A”

berdasarkan Surat Keputusan BAN-PT Dirjen Dikti Depdiknas Nomor :

039/BAN-PT/Ak-XI/S1/1/2009.

4.1.5. Visi, Misi dan Tujuan Progdi Akuntansi

a. Visi:

Sebagai pusat keunggulan (centre of excellence) dalam proses belajar

mengajar bidang ilmu akuntansi dengan reputasi terpuji bagi dunia

akademik dan praktisi dalam menghadapi dinamika ilmu pengetahuan,

teknologi dan perusahaan global.

b. Misi:

1. Menyiapkan dan mencetak tenaga profesional dibidang akuntansi

yang memiliki jiwa kepemimpinan dengan kemampuan intelektual

2. Menyiapkan dan mencetak tenaga profesional dibidang akuntansi

yang siap menjadi tulang punggung dalam pengelolaan perusahaan

yang memerlukan penataan diri secara terus menerus guna

meningkatkan kinerjanya.

3. Menyiapkan dan mencetak tenaga profesional yang mempunyai

komitmen terhadap nilai etika, budaya, kewirausahaan, dan

berorientasi global.

c. Tujuan:

Mendidik mahasiswa menjadi tenaga-tenaga akuntansi yang profesional

baik secara konseptual maupun praktikal, yang memacu intelegensi,

berpikir secara mendalam dan siap berprestasi dalam bidang ilmu

akuntansi, guna menunjang pembangunan nasional.

4.2. Deskr ipsi Hasil Penelitian

Responden pada penelitian ini adalah mahasiswa Akuntansi pada

Universitas Pembangunan Nasional “Veteran” Jawa Timur, kelas pagi

angkatan tahun 2010, dengan jumlah responden sebanyak 55 orang. Berikut

ini dideskripsikan jawaban responden pada masing-masing variabel

penelitian yang meliputi Motivasi Karir, Biaya Pendidikan, Lama

4.2.1. Motivasi Karir (X1)

Berdasarkan hasil jawaban kuesioner mengenai Motivasi Karir, dapat

dilihat pada Tabel 4.1., yaitu sebagai berikut:

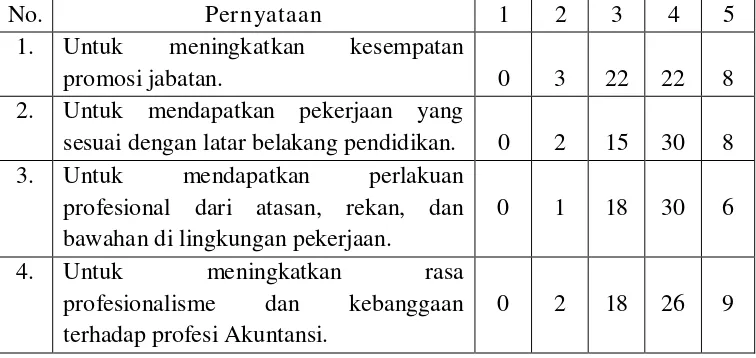

Tabel 4.1. Tabulasi J awaban Responden Mengenai:

“Motivasi Karir (X1)”

No. Pernyataan 1 2 3 4 5

1. Untuk meningkatkan kesempatan

promosi jabatan. 0 3 22 22 8

2. Untuk mendapatkan pekerjaan yang

sesuai dengan latar belakang pendidikan. 0 2 15 30 8

3. Untuk mendapatkan perlakuan

profesional dari atasan, rekan, dan bawahan di lingkungan pekerjaan.

0 1 18 30 6

4. Untuk meningkatkan rasa

profesionalisme dan kebanggaan terhadap profesi Akuntansi.

0 2 18 26 9

Sumber: Olah Data Pr imer

Berdasarkan Tabel 4.1. diatas, pada pertanyaan no. 1 yaitu Untuk

meningkatkan kesempatan promosi jabatan, mayoritas responden

memberikan jawaban Netral dan Setuju sebanyak 22 orang.

Sedangkan untuk pertanyaan no. 2 yaitu Untuk mendapatkan

pekerjaan yang sesuai dengan latar belakang pendidikan, mayoritas

responden memberikan jawaban Setuju sebanyak 30 orang.

Pertanyaaan no. 3 berbunyi Untuk mendapatkan perlakuan profesional

dari atasan, rekan, dan bawahan di lingkungan pekerjaan, mayoritas

responden memberikan jawaban Setuju sebanyak 30 orang. Dan pada

kebanggaan terhadap profesi Akuntansi, mayoritas responden memberikan

jawaban Setuju sebanyak 26 orang.

4.2.2. Biaya Pendidikan (X2)

Berdasarkan hasil jawaban kuesioner mengenai Biaya Pendidikan,

dapat dilihat pada Tabel 4.2., yaitu sebagai berikut:

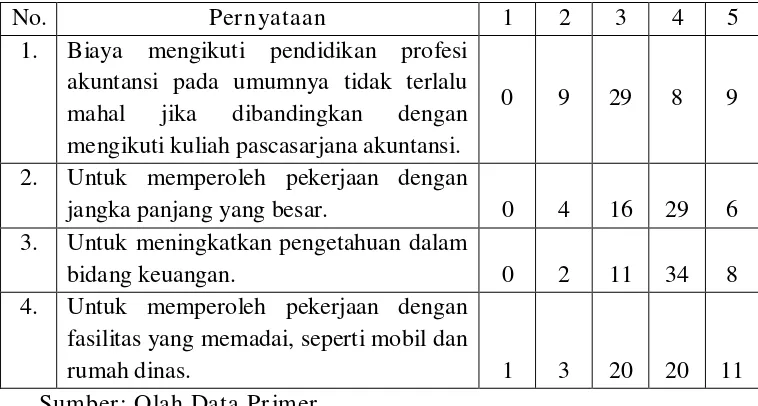

Tabel 4.2. Tabulasi J awaban Responden Mengenai:

“Biaya Pendidikan (X2)”

No. Pernyataan 1 2 3 4 5

1. Biaya mengikuti pendidikan profesi akuntansi pada umumnya tidak terlalu mahal jika dibandingkan dengan mengikuti kuliah pascasarjana akuntansi.

0 9 29 8 9

2. Untuk memperoleh pekerjaan dengan

jangka panjang yang besar. 0 4 16 29 6

3. Untuk meningkatkan pengetahuan dalam

bidang keuangan. 0 2 11 34 8

4. Untuk memperoleh pekerjaan dengan fasilitas yang memadai, seperti mobil dan

rumah dinas. 1 3 20 20 11

Sumber: Olah Data Pr imer

Berdasarkan Tabel 4.2. diatas, pada pertanyaan no. 1 yaitu Biaya

mengikuti pendidikan profesi akuntansi pada umumnya tidak terlalu mahal

jika dibandingkan dengan mengikuti kuliah pascasarjana akuntansi,

mayoritas responden memberikan jawaban Netral sebanyak 29 orang.

Sedangkan untuk pertanyaan no. 2 yaitu Untuk memperoleh pekerjaan

dengan jangka panjang yang besar, mayoritas responden memberikan

Pertanyaaan no. 3 berbunyi Untuk meningkatkan pengetahuan dalam

bidang keuangan, mayoritas responden memberikan jawaban Setuju

sebanyak 34 orang. Dan pada pertanyaan no. 4 tentang Untuk memperoleh

pekerjaan dengan fasilitas yang memadai, seperti mobil dan rumah dinas,

mayoritas responden memberikan jawaban Netral dan Setuju sebanyak 20

orang.

4.2.3. Lama Pendidikan (X3)

Berdasarkan hasil jawaban kuesioner mengenai Lama Pendidikan,

dapat dilihat pada Tabel 4.3., yaitu sebagai berikut:

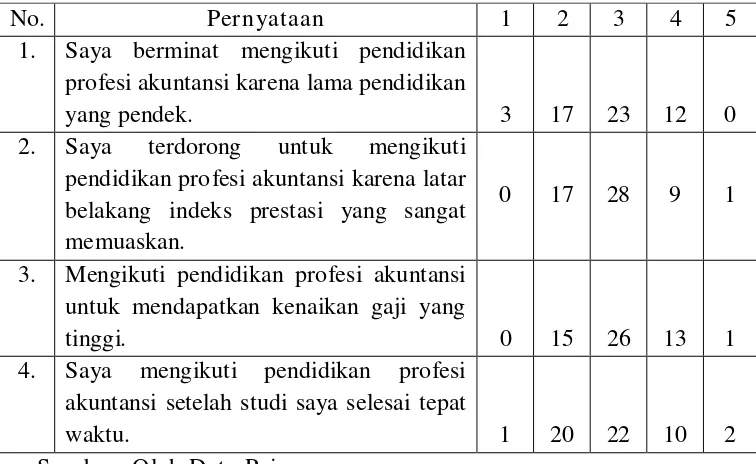

Tabel 4.3. Tabulasi J awaban Responden Mengenai:

“Lama Pendidikan (X3)”

No. Pernyataan 1 2 3 4 5

1. Saya berminat mengikuti pendidikan profesi akuntansi karena lama pendidikan

yang pendek. 3 17 23 12 0

2. Saya terdorong untuk mengikuti pendidikan profesi akuntansi karena latar belakang indeks prestasi yang sangat memuaskan.

0 17 28 9 1

3. Mengikuti pendidikan profesi akuntansi untuk mendapatkan kenaikan gaji yang

tinggi. 0 15 26 13 1

4. Saya mengikuti pendidikan profesi akuntansi setelah studi saya selesai tepat

waktu. 1 20 22 10 2

Berdasarkan Tabel 4.3. diatas, pada pertanyaan no. 1 yaitu Saya

berminat mengikuti pendidikan profesi akuntansi karena lama pendidikan

yang pendek, mayoritas responden memberikan jawaban Netral sebanyak

23 orang.

Sedangkan untuk pertanyaan no. 2 yaitu Saya terdorong untuk

mengikuti pendidikan profesi akuntansi karena latar belakang indeks

prestasi yang sangat memuaskan, mayoritas responden memberikan jawaban

Netral sebanyak 28 orang.

Pertanyaaan no. 3 berbunyi Mengikuti pendidikan profesi akuntansi

untuk mendapatkan kenaikan gaji yang tinggi, mayoritas responden

memberikan jawaban Netral sebanyak 26 orang. Dan pada pertanyaan no. 4

tentang Saya mengikuti pendidikan profesi akuntansi setelah studi saya

selesai tepat waktu, mayoritas responden memberikan jawaban Netral

sebanyak 22 orang.

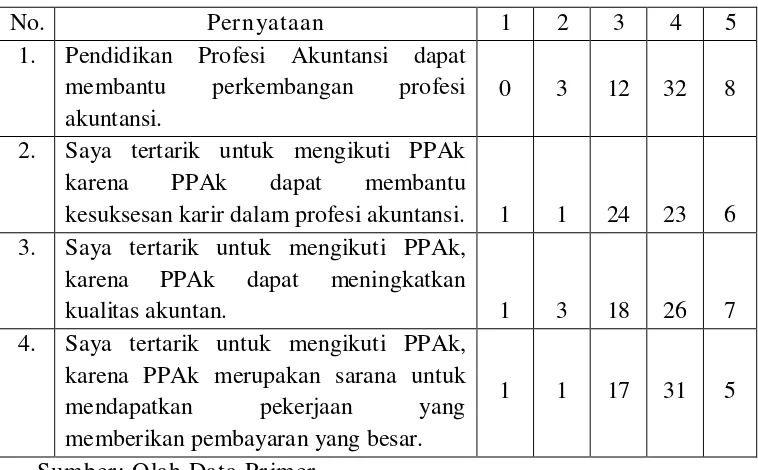

4.2.4. Minat Mengikuti PPAk (Y)

Berdasarkan hasil jawaban kuesioner mengenai Minat Mengikuti

Tabel 4.4. Tabulasi J awaban Responden Mengenai:

“Minat Mengikuti PPAk (Y)”

No. Pernyataan 1 2 3 4 5

1. Pendidikan Profesi Akuntansi dapat membantu perkembangan profesi akuntansi.

karena PPAk dapat meningkatkan

kualitas akuntan. 1 3 18 26 7

4. Saya tertarik untuk mengikuti PPAk, karena PPAk merupakan sarana untuk

mendapatkan pekerjaan yang

memberikan pembayaran yang besar.

1 1 17 31 5

Sumber: Olah Data Pr imer

Berdasarkan Tabel 4.4. diatas, pada pertanyaan no. 1 yaitu Pendidikan

Profesi Akuntansi dapat membantu perkembangan profesi akuntansi,

mayoritas responden memberikan jawaban Setuju sebanyak 32 orang.

Sedangkan untuk pertanyaan no. 2 yaitu Saya tertarik untuk mengikuti

PPAk karena PPAk dapat membantu kesuksesan karir dalam profesi

akuntansi, mayoritas responden memberikan jawaban Netral sebanyak 24

orang.

Pertanyaaan no. 3 berbunyi Saya tertarik untuk mengikuti PPAk,

karena PPAk dapat meningkatkan kualitas akuntan, mayoritas responden

memberikan jawaban Setuju sebanyak 26 orang. Dan pada pertanyaan no. 4

tentang Saya tertarik untuk mengikuti PPAk, karena PPAk merupakan

besar, mayoritas responden memberikan jawaban Setuju sebanyak 31

orang.

4.3. Analisis Data

4.3.1. Uji Validitas

Uji validitas dilakukan untuk mengetahui sejauh mana alat pengukur

itu (kuesioner) mengukur apa yang diinginkan. Valid atau tidaknya alat ukur

tersebut dapat diuji dengan mengkorelasikan antara skor yang diperoleh

pada masing-masing butir pertanyaan dengan skor total yang diperoleh dari

penjumlahan semua skor pertanyaan (Sumarsono 2004 : 31). Apabila

korelasi antara skor total dengan skor masing-masing pertanyaan signifikan

(ditunjukkan dengan taraf signifikan < 0,05), maka dapat dikatakan bahwa

alat pengukur tersebut mempunyai validitas.

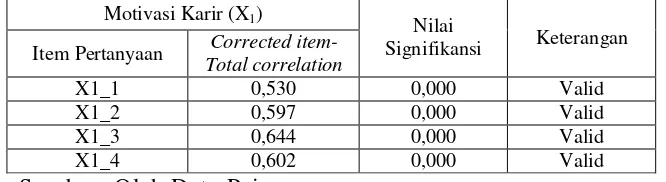

4.3.1.1. Motivasi Karir (X1)

Berikut ini adalah hasil pengujian validitas untuk masing-masing item

pertanyaan pada variabel motivasi karir:

Tabel 4.5. Uji Validitas Motivasi Karir (X1)

Motivasi Karir (X1)

Nilai

Signifikansi Keterangan Item Pertanyaan Corrected item-

Berdasarkan Tabel 4.5. diatas, hasil pengujian validitas menunjukan

korelasi positif pada level 0,01 dan 0,05 yang berarti bahwa pertanyaan

dalam kuesioner mampu mengungkapkan pengaruh Motivasi Karir terhadap

Minat Mengikuti PPAk. Tabel tersebut menunjukkan bahwa semua

pertanyaan yang digunakan dinyatakan telah valid. Hal ini ditunjukkan dari

nilai signifikan yang lebih kecil dari 0,05.

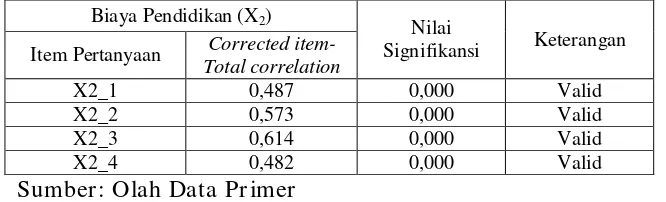

4.3.1.2. Biaya Pendidikan (X2)

Berikut ini adalah hasil pengujian validitas untuk masing-masing item

pertanyaan pada variabel Biaya Pendidikan:

Tabel 4.6. Uji Validitas Biaya Pendidikan (X2)

Biaya Pendidikan (X2)

Nilai

Signifikansi Keterangan Item Pertanyaan Corrected item-

Total correlation

Berdasarkan Tabel 4.6. diatas, hasil pengujian validitas menunjukan

korelasi positif pada level 0,01 dan 0,05 yang berarti bahwa pertanyaan

dalam kuesioner mampu mengungkapkan pengaruh Biaya Pendidikan

terhadap Minat Mengikuti PPAk. Tabel tersebut menunjukkan bahwa semua

pertanyaan yang digunakan dinyatakan telah valid. Hal ini ditunjukkan dari

4.3.1.3. Lama Pendidikan (X3)

Berikut ini adalah hasil pengujian validitas untuk masing-masing item

pertanyaan pada variabel Lama Pendidikan:

Tabel 4.7. Uji Validitas Lama Pendidikan (X3)

Lama Pendidikan (X3)

Nilai

Signifikansi Keterangan Item Pertanyaan Corrected item-

Total correlation

Berdasarkan Tabel 4.7. diatas, hasil pengujian validitas menunjukan

korelasi positif pada level 0,01 dan 0,05 yang berarti bahwa pertanyaan

dalam kuesioner mampu mengungkapkan pengaruh Lama Pendidikan

terhadap Minat Mengikuti PPAk. Tabel tersebut menunjukkan bahwa semua

pertanyaan yang digunakan dinyatakan telah valid. Hal ini ditunjukkan dari

nilai signifikan yang lebih kecil dari 0,05.

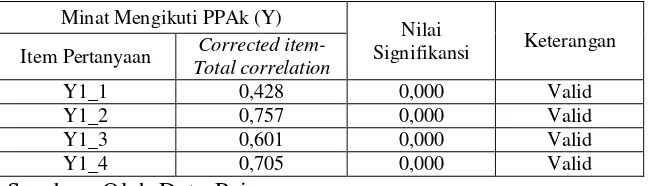

4.3.1.4. Minat Mengikuti PPAk (Y)

Berikut ini adalah hasil pengujian validitas untuk masing-masing item

pertanyaan pada variabel Minat Mengikuti PPAk:

Tabel 4.8. Uji Validitas Minat Mengikuti PPAk (Y)

Minat Mengikuti PPAk (Y)

Nilai

Signifikansi Keterangan Item Pertanyaan Corrected item-

Berdasarkan Tabel 4.8. diatas, dapat diketahui bahwa semua

pertanyaan valid karena mempunyai nilai signifikansi yang lebih kecil dari

0,05. Dengan demikian semua item pertanyaan variabel Minat Mengikuti

PPAk pada Tabel 4.8. digunakan dalam proses analisis selanjutnya.

4.3.2. Uji Reliabilitas

Uji reliabilitas digunakan untuk mengetahui apakah jawaban yang

diberikan responden dapat dipercaya atau dapat diandalkan. Dengan

perkataan lain, hasil pengukuran tetap konsisten bila dilakukan pengukuran

dua kali atau lebih terhadap objek dan alat pengukur yang sama

(Sumarsono, 2004:34). Pengukuran reliabilitas menggunakan teknik

cronbach alpha, suatu kuesioner dikatakan reliabel bila memiliki nilai

cronbach alpha > 0,60 (Ghozali, 2001: 45).

Untuk melakukan uji reliabilitas, digunakan item pertanyaan yang

valid. Berikut ini adalah hasil pengujian reliabilitas:

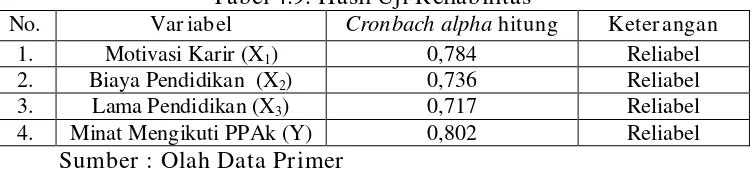

Tabel 4.9. Hasil Uji Reliabilitas

No. Var iabel Cronbach alpha hitung Keter angan

1. Motivasi Karir (X1) 0,784 Reliabel

untuk variabel Motivasi Karir (X1) sebesar 0,784, variabel Biaya Pendidikan

(X2) sebesar 0,736, variabel Lama Pendidikan (X3) sebesar 0,717,

menunjukkan bahwa seluruh variabel yang digunakan dalam penelitian ini

dinyatakan reliabel atau konsisten.

4.3.3. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal. Ada beberapa

cara mendeteksi normalitas dengan melihat penyebaran data (titik) pada

sumbu diagonal dan grafik. Dasar pengambilan keputusan adalah jika data

menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka

model regresi memenuhi asumsi normalitas, dan jika data menyebar jauh

dari garis diagonal dan atau tidak mengikuti arah garis diagonal, maka

model regresi tidak memenuhi asumsi normalitas (Santoso, 2000: 214).

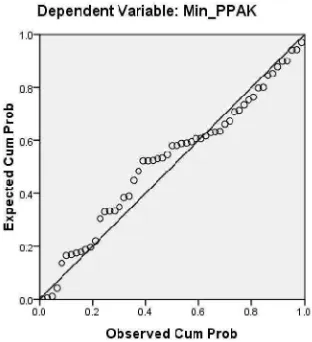

Gambar 4.1. Uji Normalitas

Apabila data menyebar di sekitar garis diagonal secara normal dan

mengikuti arah garis diagonal maka dapat dikatakan normal. Dapat dilihat

dari gambar 4.1., data menyebar secara normal pada P-P Plot yang

mengambarkan kenormalan data. Ini berarti model regresi memenuhi

asumsi normalitas.

4.4. Teknik Analisis dan Uji Hipotesis

4.4.1. Uji Asumsi Klasik

Untuk mengetahui apakah model regresi yang dihasilkan merupakan

model regresi yang baik, maka perlu dilakukan pengujian gejala

penyimpangan asumsi model klasik. Asumsi klasik yang harus dipenuhi

untuk mendapatkan model regresi yang baik adalah tidak ada autokorelasi,

tidak ada multikolinieritas, dan tidak ada heteroskedastisitas. Pada

penelitian ini tidak dilakukan pengujian autokorelasi karena data yang

digunakan bukan merupakan data times series. Berikut akan dijelaskan hasil

pengujian asumsi klasik.

4.4.1.1. Uji Multikolinieritas

Uji multikolinearitas digunakan untuk mengetahui ada atau tidaknya

penyimpangan asumsi klasik multikolinearitas yaitu adanya hubungan linear

antar variabel independen dalam model regresi. Prasyarat yang harus

terpenuhi dalam model regresi adalah tidak adanya multikolinearitas. Cara

dengan cara menggunakan uji VIF. Tidak adanya multikolinearitas dapat

diketahui jika nilai VIF ≤ 10 dan nilai Tolerance ≥ 0,1.

Tabel 4.10. Uji Multikolineritas

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

Mot_Karir .608 1.644

Biay_Pend .491 2.037

Lama_Pend .642 1.557

Sumber : Olah Data Primer

Tabel 4.10. menunjukkan bahwa nilai tolerance variabel motivasi

karir, biaya pendidikan dan lama pendidikan di atas angka 0,10, demikian

pula nilai VIF ketiganya di bawah angka 10, sehingga dapat dikatakan

model regresi bebas dari multikolinieritas, dengan demikian asumsi tidak

ada multikolinieritas terpenuhi.

4.4.1.2. Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk mengetahui ada atau tidaknya

penyimpangan asumsi klasik heteroskedastisitas yaitu adanya

ketidaksamaan varian dari residual untuk semua pengamatan pada model

regresi. Prasyarat yang harus terpenuhi dalam model regresi adalah tidak

adanya gejala heteroskedastisitas. Pengujian heteroskedastisitas dilakukan

berdasarkan scatterplots dari hasil pengolahan data SPSS 16. Adapun hasil

Gambar 4.2. Uji Heteroskedastisitas

Sumber: Lampir an 12

Dilihat dari gambar tersebut, terlihat bahwa titik-titik menyebar secara

acak serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y. Hal

ini dapat simpulkan bahwa tidak terjadi heteroskedastisitas pada model

regresi.

4.4.1.3. Uji Autokorelasi

Uji autokorelasi adalah korelasi antara variabel itu sendiri pada

pengamatan yang berbeda waktu atau individu. Uji autokorelasi bertujuan

untuk menguji apakah dalam model regresi berganda ada korelasi antara

dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi maka

dinamakan ada penyakit autokorelasi (Ghazali, 2005). Tetapi dalam

penelitian ini tidak menggunakan uji autokorelasi karena penelitian ini tidak

dilakukan secara berkala.

4.4.2. Analisis Regr esi Linier Berganda

Pada penelitian ini analisis regresi linier berganda dilakukan untuk

mengetahui dan menganalisis serta membuktikan secara empiris apakah

faktor Motivasi Karir, Biaya Pendidikan dan Lama Pendidikan berpengaruh

terhadap Minat mahasiswa Akuntansi untuk mengikuti PPAk.

Berikut ini akan dijelaskan hasil regresi antara variabel Motivasi

Karir, Biaya Pendidikan dan Lama Pendidikan terhadap variabel Minat

Mengikuti PPAk.

4.4.2.1. Persamaan Regresi

Dari hasil regresi diperoleh nilai estimasi koefisien regresi sebagai berikut:

Tabel 4.11. Hasil Estimasi Koefisien Regresi

Model

Berdasarkan Tabel 4.11. dapat dibuat persamaan regresi sebagai

Y = 1,091 + 0,315 X1 + 0,447 X2 + 0,210 X3

Penjelasan masing-masing koefisien regresi adalah sebagai berikut:

β0 = Konstanta = 1,091

Menunjukkan besarnya minat mahasiswa Akuntansi untuk

mengikuti PPAk. Artinya apabila Motivasi Karir, Biaya

Pendidikan dan Lama Pendidikan sama dengan nol atau konstan,

maka minat mahasiswa Akuntansi untuk mengikuti PPAk adalah

sebesar 1,091.

β1 = Koefisien regresi Motivasi Karir (X1) = 0,315

Artinya apabila motivasi karir naik 1 satuan, maka minat

mahasiswa Akuntansi untuk mengikuti PPAk akan naik sebesar

0,315 satuan, dengan asumsi pengaruh dari biaya pendidikan

dan lama pendidikan adalah konstan/tidak berubah.

β2 = Koefisien regresi Biaya Pendidikan (X2) = 0,447

Artinya apabila biaya pendidikan naik 1 satuan, maka minat

mahasiswa Akuntansi untuk mengikuti PPAk akan naik sebesar

0,447 satuan, dengan asumsi pengaruh dari motivasi karir dan

lama pendidikan adalah konstan/tidak berubah.

β3 = Koefisien regresi Lama Pendidikan (X3) = 0,210

Artinya apabila lama pendidikan naik 1 satuan, maka minat

mahasiswa Akuntansi untuk mengikuti PPAk akan naik sebesar

0,210 satuan, dengan asumsi pengaruh dari biaya pendidikan