PENGARUH SIZE, TANGIBILITY DAN PROFITABILITY TERHADAP

STRUKTUR MODAL PADA PERUSAHAAN FOOD AND

BEVERAGES DI BURSA EFEK

INDONESIA (BEI)

S K R I P S I

Oleh :

NITAUL FITRIYANI 0712015012 / FE / EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN

JAWA TIMUR

USULAN PENELITIAN

PENGARUH SIZE, TANGIBILITY DAN PROFITABILITY TERHADAP

STRUKTUR MODAL PADA PERUSAHAAN FOOD AND

BEVERAGES DI BURSA EFEK

INDONESIA (BEI)

Yang diajukan

NITAUL FITRIYANI 0712015012 / FE / EM

Telah Disetujui Untuk Ujian Lisan Oleh :

Pembimbing

Dra. Ec. Tri Kartika P, M.Si Tanggal ………

Mengetahui,

Pembantu Dekan I Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran”

Jawa Timur

S K R I P S I

PENGARUH SIZE, TANGIBILITY DAN PROFITABILITY TERHADAP

STRUKTUR MODAL PADA PERUSAHAAN FOOD AND

BEVERAGES DI BURSA EFEK

INDONESIA (BEI)

Disusun Oleh :

NITAUL FITRIYANI 0712015012 / FE / EM

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Jurusan Manajemen Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal 27 Mei 2011

Pembimbing : Tim Penguji :

Dra. Ec. Sulastri Irbayuni, MM

Mengetahui

Dekan Fakultas Ekonomi

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Dengan mengucap syukur kepada Allah SWT, yang telah melimpahkan berkat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Size, Tangibility Dan Profitability Terhadap Struktur

Modal Pada Perusahaan Food And Beverages Di Bursa Efek Indonesia

(BEI)” dengan baik.

Penyusunan skripsi ini dimaksudkan untuk memenuhi satu syarat penyelesaian Program Studi Pendidikan Strata Satu, Fakultas Ekonomi, Jurusan Manajemen, Universitas Pembangunan Nasional “Veteran” Surabaya.

Dalam penyusunan skripsi, penulis menyadari bahwa skripsi ini tidak akan selesai dengan baik tanpa adanya bantuan dari berbagai pihak. Untuk itu penulis menghaturkan rasa terima kasih yang mendalam kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor UPN “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi UPN “Veteran” Jawa Timur.

3. Bapak Dr. Muhadjir Anwar, MM, selaku Ketua Program Studi Manajemen UPN “Veteran” Jawa Timur.

5. Seluruh Bapak dan Ibu Dosen Manajemen yang telah memberikan ilmu yang sangat bernilai. Sehingga ucapan terima kasihpun dirasa belum cukup untuk menghargai jasa Bapak dan Ibu. Namun teriring do’a semoga apa yang sudah diberikan kepada kami akan terbalaskan dengan berkah dari sang Illahi. 6. Yang terhormat Bapak dan Ibu, sembah sujud serta ucapan terima kasih atas

semua do’a, restu, dukungan, nasehat yang diberikan kepada penulis.

Semoga Allah SWT melimpahkan berkat dan karunia-Nya kepada semua pihak yang telah membantu penulis sehingga dapat menyelesaikan skripsi ini. penulis menyadari bahwa penyusunan skripsi ini masih jauh dari sempurna, untuk itu saran dan kritik yang bersifat membangun sangat penulis harapkan. Akhir kata penulis berharap, semoga skripsi ini dapat bermanfaat bagi semua pihak

Wassalamu’alaikum Wr. Wb.

Surabaya, April 2011

DAFTAR ISI

KATA PENGANTAR... i

DAFTAR ISI... iii

DAFTAR TABEL ... vi

DAFTAR GAMBAR... vii

DAFTAR LAMPIRAN ... viii

ABSTRAKSI... ix

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah... 1

1.2. Perumusan Masalah ... 9

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu... 11

2.2. Landasan Teori... 12

2.2.1. Pengertian Struktur Modal ... 12

2.2.1.1. Komponen Struktur Modal ... 18

2.2.1.2. Teori Struktur Modal ... 19

2.2.1.3. Faktor yang menentukan pemilihan struktur modal ... 20

2.2.1.5. Faktor Yang Mempengaruhi Struktur

Modal ... 22

2.2.2. Ukuran Perusahaan (Size)... 24

2.2.3. Aset Berwujud (Tangibility) ... 24

2.2.4. Profitabilitas (Profitability) ... 26

2.2.5. Pengaruh Size Terhadap Struktur Modal ... 27

2.2.6. Pengaruh Tangibility Terhadap Struktur Modal ... 29

2.2.7. Pengaruh Profitability Terhadap Struktur Modal . 30 2.3. Kerangka Konseptual ... 31

2.4. Hipotesis ... 32

BAB III METODOLOGI PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel... 33

3.2. Populasi dan Penentuan Sampel ... 34

3.3. Sumber dan Teknik Pengumpulan Data ... 35

3.4. Teknik Analisis dan Uji Hipotesis ... 35

3.4.1. Teknik Analisis Data ... 35

3.4.2. Uji Asumsi Klasik ... 36

3.4.3. Uji Hipotesis ... 39

BAB IV ANALISA DAN PEMBAHASAN 4.1. Deskripsi Hasil Penelitian ... 45

4.1.2. Size (X1) Perusahaan Food And Beverages yang

go public di BEI ... 47

4.1.3. Tangibility (X2) Perusahaan Food And Beverages yang go public di BEI ... 48

4.1.4. Profitability (X3) perusahaan food and beverages yang go public di BEI ... 50

4.2. Uji Kualitas Data ... 51

4.2.1. Uji Normalitas ... 51

4.2.2. Uji Asumsi Klasik / BLUE... 52

4.2.2.1. Uji Autokorelasi ... 53

4.2.2.2. Uji Multikolinearitas ... 54

4.2.2.3. Uji Heterokedastisitas ... 55

4.2.3. Analisis Regresi Linear Berganda ... 56

4.2.4. Pengujian Hipotesis ... 58

4.3. Pembahasan.. ... 61

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan... 65

5.2. Saran ... 65

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 1.1 Nilai Debt Equity Ratio (DER) Pada Pada Perusahaan Food

And Beverages Periode 2005 – 2009 ... 8

Tabel 4.1 Nilai Debt Equity Ratio (DER) Pada Pada Perusahaan Food And Beverages Periode 2005 – 2009 ... 46

Tabel 4.2 Ukuran Perusahaan (Size) Pada Perusahaan Food And Beverages Periode 2005 – 2009... 47

Tabel 4.3 Aset Berwujud (Tangibility) Pada Perusahaan Food And Beverages Periode 2005 – 2009... 49

Tabel 4.4 Profitabilitas (Profitability) Pada Perusahaan Food And Beverages Periode 2005 – 2009... 50

Tabel 4.5 One-Sample Kolmogorov-Smirnov Test... 51

Tabel 4.6 Uji Multikolinearitas ... 55

Tabel 4.7 Uji Heterokedastisitas ... 56

Tabel 4.8 Hasil Analisis Regresi Linier Berganda... 57

Tabel 4.9 ANOVAb... 59

Tabel 4.10 Model Summaryb... 60

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1 Data Size (X1), Tangibility (X2) Profitability (X3) Dan Struktur Modal (Y) Pada Perusahaan food & Beverage (Data Mentah) Lampiran 2 Data Size (X1), Tangibility (X2) Profitability (X3) Dan Struktur

Modal (Y) Pada Perusahaan food & Beverage (Data Hasil Perhitungan)

Lampiran 3 Hasil Pengolahan Data

PENGARUH SIZE, TANGIBILITY DAN PROFITABILITY TERHADAP STRUKTUR MODAL PADA PERUSAHAAN FOOD AND

BEVERAGES DI BURSA EFEK

INDONESIA (BEI)

Oleh :

Nitaul Fitriyani

Abstraksi

Adanya indikasi penurunan dan fluktuatif pada struktur modal perusahaan food and beverages di Indonesia periode 2005 – 2009 yang cenderung menurun, yakni pada : PT. Aqua Golden Mississippi Tbk, PT. Fast Food Indonesia Tbk, PT. Pioneerindo Gourmet International Tbk, PT. Prashida Aneka Niaga Tbk, PT. Sekar Laut Tbk, PT. Siantar Top Tbk, dan PT. SMART Tbk menunjukkan bahwa pada perusahaan food and beverages terdapat suatu permasalahan yang harus ditangani. Penelitian ini bertujuan untuk mengetahui pengaruh size, tangibility dan profitability terhadap struktur modal pada perusahaan food and beverages di Bursa Efek Indonesia

Pengambilan sampel menggunakan metode purposive sampling, yaitu teknik pengambilan sampel dengan mempertimbangkan kriteria - kriteria tertentu. Kriteria tersebut antara lain:, perusahaan food and beverages yang tercatat laporan keuangannya secara lengkap di Bursa Efek Indonesia (BEI) selama tahun 2005 – 2009, dan jumlah perusahaan food and beverages yang diambil sebagai sampel sebanyak 17 perusahaan. Teknik analisis yang dgunakan adalah regresi linier berganda dengan uji statistik uji F dan uji t.

Dari hasil perhitungan diperoleh size berpengaruh signifikan dan positif terhadap struktur modal pada perusahaan food and beverages di Bursa Efek Indonesia, sedangkan profitability dan tangibility tidak berpengaruh signifikan dan positif terhadap struktur modal pada perusahaan food and beverages di Bursa Efek Indonesia

BAB I

PENDAHULUAN

1.1.Latar Belakang Masalah

Seiring dengan perkembangan perekonomian di Indonesia, perusahaan-perusahaan sudah mulai mengadakan peningkatan-peningkatan kualitas dan kuantitas untuk membuat perekonomian Indonesia maju pesat. Semua usaha untuk meningkatkan perekonomian Indonesia dilakukan secara berkesinambungan dan diupayakan dapat merata bagi semua kalangan masyarakat.

Semakin berkembangnya kegiatan perkembangan perusahaan-perusahaan di Indonesia tentunya membutuhkan dana yang cukup besar. Terutama pada tahun terakhir-terakhir ini dimana bangsa Indonesia mengalami gejolak moneter yang membuat kemampuan pemerintah dalam hal penyediaan dana. Apalagi kebutuhan investasi untuk tahun-tahun mendatang semakin besar.

Keputusan pendanaan berhubungan dengan persoalan bagaimana kebutuhan dana untuk keperluan investasi tersebut dipenuhi, berasal dari sumber mana termasuk berapa jumlah. Beragam alternatif sumber dana tersedia, yang masing-masing memiliki ciri khas tertentu baik menyangkut beban maupun resiko serta persyaratan lain yang diminta para pemodal. Berdasarkan pertimbangan inilah, maka menjadi tugas pengambil keputusan agar merumuskan kombinasi pembelanjaan terbaik atau kombinasi modal yang lebih memberikan keuntungan bagi perusahaan. Lingkup aktivitas pembelanjaan itu berkenaan dengan transformasi data finansial perusahaan kedalam suatu bentuk yang dapat digunakan untuk memonitor keadaan ruangan perusahaan, perencanaan kebutuhan modal pada masa yang akan datang, menilai kemungkinan peningkatan produktivitas dan penentuan bentuk atau jenis-jenis modal yang akan ditarik.

dalam hal ini perusahaan harus mengetahui terlebih dahulu biaya yang dibutuhkan untuk memperoleh dana tersebut (cost of capital).

Struktur modal merupakan campuran antara hutang jangka panjang, hutang jangka pendek, saham, dan laba yang ditahan. Struktur modal berkaitan dengan penentuan jenis sumber modal yang ada yang akan digunakan melakukan kegiatan pembiayaan perusahaan. (Hamzah, dkk, JREM, 2008)

Seorang manajer keuangan dalam menentukan sumber modal yang akan digunakan oleh perusahaan harus mempertimbangkan biaya yang timbul dari sumber modal yang digunakan. Masalah dapat timbul jika para manajer dan pemegang saham mempunyai tujuan yang berbeda. Konflik tersebut sering saja terjadi jika manajer perusahaan mempunyai terlalu banyak uang kas yang dapat digunakannya. Manajer sering menggunakan uang kas tersebut untuk membiayai proyek yang menguntungkan atau untuk fasilitas pribadi yang semuanya tidak membantu usaha memaksimalkan harga saham.

Perusahaan yang aktivanya sesuai untuk dijadikan jaminan kredit cenderung lebih banyak menggunakan banyak utang, aktiva multiguna yang dapat digunakan oleh banyak perusahaan merupakan jaminan yang baik, sedangkan aktiva yang hanya digunakan untuk tujuan tertentu tidak begitu baik untuk dijadikan jaminan. Oleh karena itu sebagian besar perusahaan yang go publik khususnya perusahaan food and beverages biasanya mempunyai leverage yang tinggi dibandingkan dengan perusahaan yang terlibat dalam penelitian teknologi. Sedangkan perusahaan yang tumbuh dengan pesat harus lebih banyak mengandalkan modal eksternal, karena biaya pengembangan untuk penjualan saham biasa lebih besar daripada biaya untuk penerbitan surat hutang, yang mendorong perusahaan untuk lebih banyak mengandalkan utang. Tetapi pada saat yang sama perusahaan yang tumbuh dengan pesat sering menghadapi ketidakpastian yang lebih besar yang cenderung mengurangi keinginannya untuk menggunakan utang karena alasan resiko yang lebih besar dari modal utang yang digunakan. Sehingga pengembalian atas investasi (profitability) dengan menggunakan utang relalif kecil, padahal pihak perusahaan mengharapkan pengembalian yang tinggi yang memungkinkan mereka untuk membiayai sebagian besar kebutuhan pendanaan (struktur modal) mereka dengan dana yang dihasilkan secara internal.

keberanian untuk menanggung resiko yang besar (risk seeker), akan lebih berani untuk membiayai pertumbuhan penjualannya dengan dana yang berasal dari hutang meskipun metode pembelanjaan dengan hutang ini memberikan beban finansiil. Lokasi distribusi keuntungan adalah seberapa besar nilai yang diharapkan (expected value) dari keuntungan, dengan penyimpangan yang sama semakin kecil kemungkinan mendapatkan kerugian. Dalam penelitian ini keempat faktor yang mempengaruhi struktur modal tersebut tidak digunakan dikarenakan pada perusahaan yang go public penelitian yang dilakukan biasanya lebih memfokuskan pada masalah keuangan, sehingga dari sekian banyak faktor-faktor yang mempengaruhi struktur modal yang digunakan pada penelitian kali ini hanyalah terdiri dari empat faktor yang berpengaruh terhadap struktur modal. Adapun faktor-faktor tersebut adalah ukuran perusahaan (size), aset berwujud (tangibility) dan profitabilitas (profitability).

Pada perusahaan yang besar dimana sahamnya tersebar sangat luas akan lebih berani mengeluarkan saham baru dalam memenuhi kebutuhannya untuk membiayai pertumbuhan penjualan, dan perusahaan yang besar biasanya lebih berani dalam memiliki hutang yang tinggi dan mempunyai intensif untuk memilih proyek yang lebih beresiko daripada yang aman.

(profitability) dimaksudkan untuk melihat seberapa besar laba yang diperoleh dengan menggunakan seluruh aktiva yang dimiliki. (Hamzah, dkk, JREM, 2008).

Pengaruh size terhadap struktur modal seperti dijelaskan oleh Hamzah, dkk (2008) bahwa size atau ukuran perusahaan adalah menggambarkan besar kecilnya suatu perusahaan yang dilihat dari besarnya nilai total asset, dimana semakin besar total asset perusahaan maka akan semakin besar pula ukuran perusahaan tersebut. Memiliki total asset yang besar akan memudahkan perusahaan dalam masalah pendanaan yang berarti struktur modal akan besar juga.

Apabila suatu perusahaan ingin mempunyai struktur modal yang optimum atau baik, perusahaan harus mempunyai profitabilitas, tingkat pertumbuhan, resiko bisnis dan ukuran perusahaan yang seimbang. Pengaruh struktur modal perusahaan merupakan perbandingan antara hutang jangka panjang dengan modal sendiri, maka seorang manajer keuangan dalam menentukan sumber modal yang akan digunakan oleh perusahaan harus mempertimbangkan biaya yang timbul dari sumber modal yang digunakan. Masalah struktur modal merupakan masalah yang sangat penting bagi setiap perusahaan karena naik turunnya struktur modal ditandai dengan besarnya hutang jangka panjang dibandingkan modal sendiri.

meyakinkan, akan banyak menggunakan hutang jangka panjang, sehingga semakin besar tangible semakin besar maka struktur modal dalam perusahaan.

Selanjutnya pengaruh profitabilitas terhadap struktur modal seperti dijelaskan Wright (1992: 17) menyatakan bahwa profitabilitas mencapai maksimum apabila laba penjualan pada tingkat tertinggi dan modal investasi pada tingkat terendah. Hal ini menunjukkan profitabilitas yang tinggi apabila laba atas penjualan tinggi sehingga menyebabkan struktur modal juga semakin tinggi.

Salah satu lima faktor utama yang telah berkontribusi pada krisis ekonomi di indonesia, keduanya khususnya terkait dengan keuangan kebijakan akuntansi yang diterapkan dalam industry, termasuk dalam hal ini adalah Industri Food and Beverage. Pinjaman-pinjaman jangka pendek asing berinvestasi dalam investasi

jangka panjang, dan memiliki utang yang tinggi terhadap ekuitas. Ketiga lainnya adalah rekening arus tinggi defisit, kebangkrutan keuangan lembaga, dan akhirnya terlalu banyak bantuan yang diberikan kepada keuangan lembaga oleh bank sentral (www.journal.au.edu)

Berikut ini akan disajikan data rasio struktur modal pada perusahaan food and beverages yang go public di Bursa Efek Indonesia dari tahun 2005 - 2009

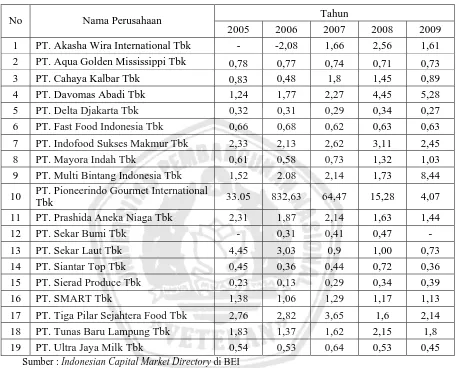

Tabel 1.1

Nilai Debt Equity Ratio (DER) Pada Pada Perusahaan Food And Beverages Periode 2005 – 2009

Tahun

No Nama Perusahaan

2005 2006 2007 2008 2009 1 PT. Akasha Wira International Tbk - -2,08 1,66 2,56 1,61 2 PT. Aqua Golden Mississippi Tbk 0,78 0,77 0,74 0,71 0,73 3 PT. Cahaya Kalbar Tbk 0,83 0,48 1,8 1,45 0,89 10 PT. Pioneerindo Gourmet International

Tbk 33.05 832,63 64,47 15,28 4,07

Sumber : Indonesian Capital Market Directory di BEI

Berdasarkan tabel 1.1 tentang nilai debt to equity pada perusahaan food and beverages periode 2005 – 2009, menunjukkan bahwa selama 5 tahun terdapat

7 perusahaan dari 19 perusahaan yang tergabung dalam perusahaan food and beverages cenderung mengalami penurunan dan fluktuatif pada nilai debt to

equitynya. Perusahaan-perusahaan tersebut antara lain: PT. Aqua Golden

Nilai debt to equity yang cenderung menurun mengindikasikan bahwa struktur modal juga semakin menurun. Sehingga dengan nilai debt to equity yang cenderung menurun menunjukkan bahwa perusahaan-perusahaan tersebut memiliki hutang yang makin kecil dengan modal sendiri yang makin besar.

Penelitian ini bertujuan untuk mendapatkan bukti empiris bahwa ukuran perusahaan (size), aset berwujud (tangibility) dan profitabilitas (profitability) berpengaruh terhadap struktur modal perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia (BEI). Sehingga judul yang diambil dalam penelitian ini adalah: ”Pengaruh ukuran perusahaan (size), aset berwujud (tangibility) dan profitabilitas (profitability) terhadap struktur modal pada perusahaan food and beverages di Bursa Efek Indonesia (BEI).

1.2. Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka dapat diidentifikasi dan dirumuskan masalah sebagai berikut:

1. Apakah ukuran perusahaan (size) mempunyai pengaruh terhadap Struktur modal pada perusahaan food and beverages di Bursa Efek Indonesia (BEI)? 2. Apakah aset berwujud (tangibility) mempunyai pengaruh terhadap struktur

modal pada perusahaan food and beverages di Bursa Efek Indonesia (BEI)? 3. Apakah profitabilitas (profitability) mempunyai pengaruh terhadap struktur

10

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah dapat dikemukakan tujuan penelitian sebagai berikut:

1. Untuk mengetahui pengaruh ukuran perusahaan (size) terhadap struktur modal pada perusahaan food and beverages di Bursa Efek Indonesia (BEI). 2. Untuk mengetahui pengaruh aset berwujud (tangibility) terhadap struktur

modal pada perusahaan food and beverages di Bursa Efek Indonesia (BEI). 3. Untuk mengetahui pengaruh profitabilitas (profitability) terhadap struktur

modal pada perusahaan food and beverages di Bursa Efek Indonesia (BEI).

1.4. Manfaat Penelitian

Penelitian yang dilakukan ini akan diperoleh manfaat antara lain : 1. Bagi Perusahaan

Memberi informasi dan masukan yang menjadikan pertimbangan dalam pemecahan masalah yang berkaitan dengan ukuran perusahaan (size), aset berwujud (tangibility), profitabilitas (profitability) dan struktur modal.

2. Bagi Peneliti

Menambah wawasan dan pengalaman secara praktik di bidang keuangan khususnya mengenai teoritik tentang ukuran perusahaan (size), aset berwujud (tangibility), profitabilitas (profitability) dan struktur modal.

3. Bagi Universitas

BAB II

TINJAUAN PUSTAKA

2.1 Hasil penelitian terdahulu

Penelitian terdahulu yang relevan dengan penelitian saat ini adalah dilakukan oleh:

1. Hamzah, dkk, 2008, dengan judul “Analisis Factor Penentu Struktur Modal Perbankan Di Indonesia”. Hasil penelitian menunjukkan bahwa dari

pengujian analisis regresi berganda diperoleh bahwa secara bersama-sama seluruh variable bebas (size, tangibility, Non debt tax, profitability, dan depresiasi) berpengaruh terhadap struktur modal perbankan di Indonesia. Dengan uji parsial ditemukan bahwa variabel size dan depresiasi berhubungan positif tetapi tidak signifikan terhadap modal kerja, dan variabel tangibility, Non debt tax, dan profitability mempunyai hubungan negative

dengan strutur modal dimana hanya profitabilitas yang mempunyai pengaruh signifikan terhadap struktur modal.

2. Penelitian sebelumnya pernah dilakukan oleh Amanah (2007) dengan judul “Analisis Struktur Modal Dan Nilai Perusahaan Yang Diukur Dengan Tobins’Q”. Tujuan penelitian ini untuk melihat apakah peningkatan leverage

2.2. Landasan Teori

2.2.1 Pengertian Struktur Modal

Pengertian struktur modal menurut Husnan yang dikutip oleh Aliansyah

(2001: 9) menjelaskan hubungan apakah tersedianya sumber-sumber dana dan biaya modal yang berlainan ada pengaruh perubahan struktur modal terhadap nilai perusahaan dan biaya modal. Fleksibilitas nilai suatu perusahaan pada dasarnya tergantung pada perkiraan seberapa besar arus dana di masa datang dan tingkat pemulihan sebagai pengembalian (kapitalisasi) dari arus dana tersebut. Tingkat biaya modal yang dikeluarkan oleh perusahaan mencerminkan tingkat pemulihan bagi investor.

laba ditahan bila perusahaan memiliki saham preferen, maka saham tersebut akan ditambahkan kepada pemegang saham.

Struktur modal menurut Sutrisno (2001: 289) merupakan imbangan antara modal asing dan modal sendiri. Misalnya perusahaan mempunyai hutang baik jangka pendek maupun hutang jangka panjang sebesar Rp 200.000,- sementara modal sendiri yang dimiliki sebesar Rp 300.000,- maka struktur modalnya adalah sebesar 40%. Artinya aktiva yang dimiliki oleh perusahaan sebesar 40% dibelanjai dengan hutang dan 60% dibelanjai dengan modal sendiri. Perubahan struktur modal bisa menyebabkan perubahan nilai perusahaan, sehingga muncul beberapa teori struktur modal. Teori struktur modal menjelaskan apakah ada pengaruh perubahan struktur modal terhadap nilai perusahaan. Dalam kaitannya dengan struktur modal ini, nilai perusahaan bisa diukur dengan harga saham atau biaya modal yang dikeluarkan oleh perusahaan dalam memperoleh sumber dana yang bersangkutan. Teori struktur modal ini sangat penting karena :

a. Setiap ada perubahan struktur modal akan mempengaruhi biaya modal secara keseluruhan. Hal ini disebabkan masing-masing jenis modal mempunyai biaya modal sendiri-sendiri.

b. Besarnya biaya modal keseluruhan ini, nantinya akan digunakan sebagai cut of rate pada pengambilan keputusan investasi. Oleh karena itu kebijaksanaan

struktur modal akan mempengaruhi keputusan investasi.

sumber modal yang akan digunakan oleh perusahaan harus mempertimbangkan biaya yang timbul dari sumber modal yang digunakan. Masalah dapat timbul jika para manajer dan pemegang saham mempunyai tujuan yang berbeda. Konflik tersebut sering saja terjadi jika manajer perusahaan mempunyai terlalu banyak uang kas yang dapat digunakannya. Manajer sering menggunakan uang kas tersebut untuk membiayai proyek yang menguntungkan atau untuk fasilitas pribadi yang semuanya tidak membantu usaha memaksimalkan harga saham.

Menurut Brigham dan Houston (2001: 45), struktur modal yang optimal suatu perusahaan adalah kombinasi dari utang dan ekuitas yang memaksimumkan harga saham perusahaan. Pada saat tertentu, manajemen perusahaan menetapkan struktur modal yang ditargetkan, yang mungkin merupakan struktur yang optimal, meskipun target tersebut dapat berubah dari waktu ke waktu.

Menurut Sartono (2001: 225), struktur modal merupakan perimbangan pembelanjaan jangka panjang yang permanen, yaitu perimbangan antara hutang jangka panjang dan saham preferen dengan modal sendiri diluar hutang jangka pendek. Modal sendiri termasuk modal saham biasa, surplus modal, dan laba ditahan.

Struktur keuangan atau biasa disebut struktur modal merupakan kombinasi atau bauran segenap pos yang masuk ke dalam sisi kanan neraca pendanaan perusahaan, sedangkan Weston dan Copeland (1997: 34) mengartikan struktur modal adalah bagaimana cara perusahaan membiayai aktivanya, struktur dapat dilihat pada seluruh sisi kanan neraca yang terdiri dari hutang jangka pendek, hutang jangka panjang, modal pemegang saham itu sendiri.

Konsep penting lainnya dalam struktur pendanaan adalah faktor leverage, dalam manajemen pendanaan, leverage adalah penggunaan asset dan sumber dana (sources of funds) oleh perusahaan dengan maksud meningkatkan keuntungan potensial pemegang saham (Sartono, 1996: 23). Konsep leverage tersebut sangat penting terutama untuk menunjukkan kepada analisa pendanaan dalam melihat trade – off antara resiko dan tingkat keuntungan dari berbagai tipe keputusan

finansial.

Tingkat pertumbuhan penjualan masa depan merupakan ukuran sampai sejauh mana laba per saham suatu perusahaan dapat ditingkatkan oleh leverage, jika laba dan penjualan meningkat per tahun, maka pembiayaan dengan hutang dengan beban tetap tertentu akan meningkatkan pendapatan pemilik saham, perusahaan harus mempertimbangkan keuntungan menggunakan leverage dengan adanya kesempatan untuk meningkatkan modal saham ketika harga sahamnya tinggi.

cenderung akan menggunakan hutang yang lebih besar, karena penggunaan hutang yang besar akan dapat meningkatkan rentabilitas modal sendiri yang ditunjukkan oleh ratio antara laba bersih dengan modal sendiri yang digunakan.

Weston dan Brigham (1994: 72) menyatakan bahwa struktur aktiva yang fleksibel cenderung menggunakan leverage lebih besar daripada perusahaan yang struktur aktivanya tidak fleksibel mengemukakan bahwa apabila aktiva perusahaan cocok untuk dijadikan agunan kredit, maka perusahaan tersebut akan cenderung menggunakan jumlah hutang yang lebih besar.

Aktiva multiguna dapat digunakan untuk tujuan tertentu, dengan demikian perusahaan yang memiliki aktiva yang dapat digunakan sebagai agunan hutang akan cenderung menggunakan hutang yang lebih besar.

Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang ditunjukan oleh total aktiva, jumlah penjualan, rata–rata tingkat penjualan dan rata-rata total aktiva. Mulyadi (2006: 89) mengemukakan bahwa perusahaan yang lebih besar akan lebih mudah memperoleh pinjaman dibandingkan perusahaan kecil, oleh karena itu, memungkinkan perusahaan besar tingkat leveragenya akan lebih besar dari perusahaan yang berukuran kecil, dengan demikian, ukuran perusahaan berpengaruh terhadap struktur pendanaan dengan didasarkan pada kenyataan bahwa semakin besar suatu perusahan, ada kecenderungan untuk menggunakan jumlah pinjaman yang lebih besar.

perusahaan menggunakan hutang. Horne (1995: 56) menyatakan bahwa keuntungan penggunaan hutang di dalam suatu perusahaan adalah pajak, karena beban bunga yang dibayarkan perusahaan merupakan pengurang pajak atau penghematan pajak. Semakin tinggi beban pajak perusahaan semakin besar keuntungan dari penggunaan hutang.

Sutrisno (2001: 43) mengemukakan bahwa bila ada pajak maka perubahan struktur modal menjadi relevan, hal ini disebabkan karena bunga yang dibayarkan berfungsi sebagai pengurang pajak atau sebagai tax deductable.

Bagi perusahaan yang menggunakan hutang bisa menghemat pajak dan tentunya dapat meningkatkan kesejahteraan pemilik atau meningkatkan rentabilitas modal sendiri. Nilai perusahaan yang menggunakan hutang lebih besar dibandingkan dengan nilai perusahaan yang tidak menggunakan hutang yaitu sebesar present value penghematan tersebut.

Beberapa pendapat di atas, dapat disimpulkan bahwa perusahaan yang menggunakan hutang akan mendapatkan penghematan pajak, akibatnya perusahaan cenderung menggunakan sumber dana dari hutang yang lebih besar, hal ini tentu saja berpengaruh terhadap struktur pendanaan dan RMS perusahaan. Karena dengan adanya penghematan pajak dapat memperbesar earning after taxes (EAT) yang diperoleh.

Laba ditahan (retained earning) merupakan salah satu sumber dana yang

Semakin tinggi tingkat dividen yang dibayarkan, semakin kecil laba yang dapat ditahan sebagai akibatnya menghambat tingkat pertumbuhan (rate of growth) dalam pendapatan. Jika perusahaan menahan sebagian besar

pendapatannya dalam perusahaan, berarti bagian pendapatan yang tersedia untuk dibayarkan sebagai dividen akan semakin kecil (Riyanto, 1995: 63).

Uraian di atas, terlihat bahwa semakin tinggi prosentase bagian laba yang ditetapkan untuk pembayaran dividen, semakin kecil bagian laba (dana) untuk ditanamkan kembali di dalam perusahaan, hal ini berarti berpengaruh terhadap struktur pendanaan karena dapat memperkecil jumlah modal sendiri yang pada akhirnya berpengaruh pula terhadap memperkecil jumlah modal sendiri yang pada akhirnya berpengaruh pula terhadap kemampuan perusahaan untuk memperoleh keuntungan dengan modal sendiri yang dimiliki.

Sementara itu Riyanto (1995: 65) mengemukakan bahwa salah satu fungsi penting dari manajer pendanaan adalah menentukan alokasi keuntungan netto sesudah pajak untuk pembayaran dividen di satu pihak dan untuk laba di tahan di lain pihak dimana keputusan tersebut dapat berpengaruh terhadap nilai perusahaan.

2.2.1.1 Komponen Struktur Modal

Struktur modal suatu perusahaan, secara umum terdiri atas beberapa komponen (Aliansyah, 2001:9), yaitu :

a. Hutang hipotik (mortage), adalah bentuk hutang jangka panjang yang dijamin dengan aktiva tidak bergerak (tanah dan bangunan), kecuali kapal, dan cara pembayaran tertentu.

b. Obligasi (bond), adalah sertifikat yang menunjukkan pengakuan bahwa perusahaan meminjam uang dan menyetujui untuk membayarnya kembali dalam jangka waktu tertentu.

2. Modal sendiri (equity), yang terdiri atas saham preferen (preferred stock) dan saham biasa (common stock).

a. Saham preferen (preferred stock), yaitu bentuk komponen modal jangka panjang yang merupakan kombinasi antara modal sendiri dengan hutang jangka panjang.

b. Saham biasa (common stock), yaitu bentuk komponen modal jangka panjang yang ditanamkan oleh para investor, dimana pemilik saham ini, dengan memiliki saham berarti ia membeli prospek dan siap menanggung segala risiko sebesar dana yang ditanamkan.

2.2.1.2 Teori Struktur Modal

Struktur modal yang optimal adalah suatu struktur di mana biaya marginal riil dari masing-masing sumber pembelanjaan adalah sama. Dengan biaya riil kita maksudkan adalah jumlah biaya implisit dan eksplisit (Husnan, 2001: 355).

Bagi dana yang berbentuk modal sendiri, biaya dananya tidak nampak, meskipun demikian tidak berarti bahwa biaya dananya lebih murah dari dana dalam bentuk hutang. Biaya dana (cost of capital) untuk dana dalam bentuk modal sendiri merupakan tingkat keuntungan yang disyaratkan oleh pemilik dana tersebut sebelum mereka menyerahkan dananya ke perusahaan, tingkat keuntungan ini belum tentu lebih kecil apabila dibandingkan dengan bunga pinjaman. (Husnan, 2001: 215).

Balancing Theories menurut Husnan (2001: 75) disebut sebagai teori-teori

keseimbangan, karena tujuannya adalah untuk menyeimbangkan komposisi hutang dan modal sendiri. Pembicaraan balanching theories dimulai dari keadaan yang ekstrem, yaitu pada kondisi pasar modal yang sempurna dan tidak ada pajak. Tentu saja kondisi seperti ini tidak pernah kita jumpai dalam dunia yang nyata. Setelah balancing theories, kemudian akan dibicarakan pecking order theory, yang menjelaskan preferensi perusahaan akan sumber-sumber pendanaan.

2.2.1.3 Faktor yang menentukan pemilihan struktur modal

1. Lokasi distribusi Keuntungan

Lokasi distribusi keuntungan adalah seberapa besar nilai yang diharapkan dari keuntungan perusahaan.

2. Stabilitas Penjualan dan Keuntungan

Stabilitas penjualan mampengaruhi kestabilan keuntungan. Semakin stabil keuntungan, berarti semakin sempit penyebarannya.

3. Kebijakan Deviden

Banyak perusahaan yang mencoba menggunakan kebijakan dividen yang stabil, yaitu membayarkan jumlah deviden dalam jumlah yang konstan.

4. Pengendalian (control)

Perusahaan memilih menggunakan “leverage” yang agak tinggi daripada mengeluarkan saham yang baru. Hal ini disebabkan karena mereka enggan membagi kepemilikan (yang berarti juga kontrol).

5. Resiko kebangkrutan

Tingkat bunga pinjaman akan berbeda dengan jumlah yang cukup besar karena adanya resiko kebangkrutan

2.2.1.4 Struktur modal yang optimum

Apabila suatu perusahaan dalam memenuhi kebutuhan dananya mengutamakan pemenuhan dengan sumber dari dalam perusahaan akan sangat mengurangi ketergantungannya kepada pihak luar.

pilihan lain, selain menggunakan dana yang berasal dari luar perusahaan, baik dari hutang maupun dengan mengeluarkan saham baru dalam memenuhi kebutuhan akan dananya.

Oleh karena itu perlu diusahakan adanya keseimbangan yang optimal antara kedua sumber dana tersebut. Jika kita mendasarkan pada prinsip hati-hati, maka kita mendasarkan pada aturan struktur finansial yang konservatif dalam mencari struktur modal yang optimal.

2.2.1.5 Faktor Yang Mempengaruhi Struktur Modal

Faktor-faktor yang mempengaruhi struktur modal menurut Riyanto (1995; 296) adalah sebagai berikut:

1. Tingkat bunga

Pada waktu perusahaan merencanakan kebutuhan modal adalah sangat dipengaruhi oleh tingkat bunga yang berlaku pada waktu itu.

2. Stabilitas dari “ Earning ”

Stabilitas dan besarnya “earning” yang diperoleh oleh suatu perusahaan akan menentukan apakah perusahaan tersebut dibenarkan untuk menarik modal dengan beban tetap atau tidak.

3. Susunan dari aktiva

4. Kadar resiko dari aktiva

Tingkat atau kadar resiko dari setiap aktiva di dalam perusahaan adalah tidak sama. Makin panjang waktu penggunaan suatu aktiva di dalam perusahaan makin besar derajat resikonya.

5. Besarnya jumlah modal yang dibutuhkan

Apabila jumlah modal yang dibutuhkan sangat besar maka dirasakan perlu bagi perusahaan tersebut untuk mengeluarkan beberapa golongan, securities secara bersama-sama, sedangkan bagi perusahaan yang membutuhkan modal yang tidak terlalu besar cukup hanya mengeluarkan satu golongan securities saja.

6. Keadaan pasar modal

Keadaan pasar modal sering mengalami perubahan disebabkan karena adanya gelombang konjungtur.

7. Sifat manajemen

Sifat manajemen akan mempunyai pengaruh yang langsung dalam pengambilan keputusan mengenai cara pemenuhan kebutuhan data.

8. Besarnya suatu perusahaan

2.2.2 Ukuran Perusahaan (Size)

Hamzah, dkk (2008) menyatakan bahwa size atau ukuran perusahaan adalah menggambarkan besar kecilnya suatu perusahaan yang dilihat dari besarnya nilai total asset. Semakin besar total asset perusahaan maka akan semakin besar pula ukuran perusahaan tersebut. Memiliki total asset yang besar akan memudahkan perusahaan dalam masalah pendanaan.

Turiyasingura (2000) dalam Wahidahwati (2002: 613) menyebutkan bahwa semakin besar ukuran perusahaan semakin besar pula rasio deviden, hal tersebut terjadi karena perusahaan yang size (ukuran perusahaan tinggi) cenderung ingin melindungi pemegang saham dengan meningkatkan rasio devidennya dengan tujuan agar perusahaan tersebut selalu direspon positif, sehingga meningkatkan nilai perusahaan, sedangkan menurut Jensen (1992), Chen dan Steiner (1999) dalam Wahidahwati (2002:613) mengatakan bahwa semakin tinggi profitabilitas suatu perusahaan, maka earning yang diperoleh juga tinggi.

2.2.3 Aset Berwujud (Tangibility)

yang digunakan untuk menghitung seberapa besar aset dari perusahaan yang dapat dijadikan jaminan atas hutang.

Untuk aktiva tetap yang didepresiasi, maka di neraca harus ditunjukan harta perolehan dan akumulasi depresiasinya. Menurut Baridwan (1990: 22) bahwa Jenis – jenis tangible assets antara lain :

1. Investment (Investasi), ialah penanaman (penggunaan) modal dalam bentuk assets dengan tujuan tidak untuk dipergunakan waktu sekarang, melainkan untuk dipergunakan diwaktu yang akan datang (yang jaraknya dengan waktu sekarang lebih dari satu tahun), dan yang termasuk jenis investasi antara lain : a. Investment in Funds

b. Investment in Bond c. Investment in Stock

2. Plant and Equipment (tanah dan perlengkapan – perlengkapan / peralatan), ialah harta yang berupa tanah dan harta – harta lain yang merupakan harta tetap yang dipergunakan untuk usaha perusahaan pada waktu sekarang. Yang termauk dalam jenis Plant and Equitment ini, antara lain :

a. Land (tanah) b. Bangunan c. Mesin

yang dapat digunakan oleh suatu perusahaan untuk melunasi utang (Hamzah, dkk, JREM, 2008).

Fixed Asset + Persediaan

Tangible Asset = X 100% Total Asset

2.2.4. Profitabilitas (Profitability)

informasi yang tidak simetris atau simmetrik information antara manajemen dengan pasar. Manajemen jelas memiliki informasi yang lebih tentang prospek perusahaan dibanding dengan pasar. Dengan demikian jika tidak ada alasan yang kuat seperti untuk deversifikasi misalnya, maka penjualan saham baru justru akan mengakibatkan harga saham turun.

Menurut Indriyo (2002: 5), perusahaan merupakan organisasi yang mencari untung, maka tujuan dari perusahaan biasanya dinyatakan dalam bentuk uang. Dalam hal ini terdapat dua tujuan utama yaitu maksimisasi keuntungan (profit) dan maksimisasi kemakmuran (wealth).

Sehubungan dengan tujuan perusahaan berupa profit maximation, perusahaan berupaya meningkatkan profitabilitas. Profitabilitas merupakan ukuran tingkat efisiensi dan keberhasilan usaha yang dapat dicapai perusahaan.

Keuntungan yang layak dibagikan kepada pemegang saham adalah keuntungan setelah perusahaan memenuhi kewajiban-kewajiban tetapnya yaitu bunga dan pajak. Perusahaan yang semakin besar keuntungannya akan membayar porsi pendapatan yang semakin besar sebagai investasi. Dengan kata lain semakin besar keuntungan yang diperoleh maka akan semakin besar kemampuan perusahaan dalam investasinya.

2.2.5. Pengaruh Size Terhadap Struktur Modal

ukuran perusahaan tersebut. Memiliki total asset yang besar akan memudahkan perusahaan dalam masalah pendanaan.

Weston dan Brigham (1994: 250) menyatakan bahwa ukuran perusahaan dalam penelitian ini maksudnya adalah logaritma dari jumlah aktiva perusahaan pada satu periode tahun tertentu. Suatu perusahaan yang besar dimana sahamnya tersebar sangat luas dan setiap perluasan modal saham hanya akan mempunyai pengaruh kecil serta dominan terhadap perusahaan yang bersangkutan. Pada perusahaan yang besar dimana sahamnya tersebar sangat luas akan lebih berani mengeluarkan saham baru dalam memenuhi kebutuhannya untuk membiayai pertumbuhan penjualan.

Riyanto (1995: 299) menyatakan bahwa perusahaan yang besar biasanya mempunyai saham yang tersebar sangat luas, sehingga akan memberikan perlindungan terhadap kerugian dari sudut kreditor dengan demikian dan akan memudahkan perusahaan untuk mendapatkan utang dimasa mendatang

2.2.6. Pengaruh Tangibility Terhadap Struktur Modal

Riyanto (1995: 28) menyatakan bahwa tangibility diukur dari perbandingan dari nilai aktiva tetap yang dibandingkan dengan total aktiva. Struktur aktiva mempengaruhi struktur modal perusahaan dalam beberapa cara. Perusahaan yang mempunyai aktiva tetap jangka panjang, terutama permintaan akan produk cukup meyakinkan, akan banyak menggunakan hutang jangka panjang. Perusahaan yang sebagian besar aktivanya berupa piutang dan persediaan barang yang nilainya sangat tergantung pada pembiayaan hutang jangka panjang dan lebih tergantung pada pembiayaan jangka pendek. Tetapi sebaliknya jika aktiva tetap tersebut dapat dijual maka dapat menambah aktiva lancar perusahaan sehingga perusahaan dapat mengurangi proporsi jumlah hutang yang digunakan. Jika perusahaan mampu melakukan pembiayaan dengan modal sendiri, keadaaan ini akan membuat perusahaan tidak terlalu tergantung kepada pihak luar.

2.2.7. Pengaruh Profitability Terhadap Struktur Modal

Sartono (2001: 248) menyatakan bahwa profitabilitas merupakan faktor penting dalam menentukan struktur modal. Dengan laba ditahan yang besar, perusahaan akan lebih senang menggunakan laba ditahan sebelum menggunakan utang. Hal ini sesuai dengan pecking order theory yang menyarankan bahwa manajer lebih senang menggunakan pembiayaan dari pertama, laba ditahan, kemudian utang, dan terakhir penjualan saham baru. Meskipun secara teoritis sumber modal yang biayanya paling murah adalah utang, kemudian saham preferen dan yang paling mahal adalah saham biasa dan laba ditahan.

Wright (1992: 17) menyatakan bahwa profitabilitas akan mencapai maksimum apabila laba atas penjualan adalah pada tingkat tertinggi dan modal investasi pada tingkat terendah. Perlunya menambah volume penjualan atau tidak, tergantung dari pengaruhnya terhadap tingkat laba penjualan dan juga terhadap tingkat modal investasi. Meningkatnya potensi untuk memperoleh laba dengan meningkatnya volume penjualan, mungkin lebih besar daripada sekedar dapat menutup turunnya laba penjualan dan atau meningkatnya kebutuhan modal. Jikalau tidak demikian berarti bahwa ekspansi tidak mendatangkan tambahan laba. Hal ini menunjukkan bahwa profitabilitas yang tinggi apabila laba atas penjualan tinggi sehingga menyebabkan struktur modal juga semakin tinggi.

2.3 Kerangka Konseptual

Berdasarkan latar belakang masalah, perumusan masalah, dan landasan teori pada penelitian ini. Maka kerangka konseptual yang dipakai oleh peneliti untuk menganalisis hubungan dan pengaruh antara ukuran perusahaan (size), aset berwujud (tangibility) dan profitabilitas (profitability) terhadap struktur modal perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI), adalah sebagai berikut :

32

2.4 Hipotesis

Berdasarkan permasalahan yang dikemukakan teori-teori penunjang yang telah memperkuat permasalahan tersebut, maka diajukan suatu hipotesis atau dugaan sementara, antara lain :

1. Diduga bahwa ukuran perusahaan (size) berpengaruh positif terhadap struktur modal pada perusahaan food and beverages di Bursa Efek Indonesia (BEI) 2. Diduga bahwa aset berwujud (tangibility) berpengaruh positif terhadap

struktur modal pada perusahaan food and beverages di Bursa Efek Indonesia (BEI)

BAB III

METODOLOGI PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel

Definisi operasional variabel-variabel yang akan dibahas dalam penelitian

ini adalah :

1. Size / ukuran perusahaan (X1) adalah menggambarkan besar kecilnya suatu

perusahaan yang dilihat dari besarnya nilai total asset. Semakin besar total

asset perusahaan maka akan semakin besar pula ukuran perusahaan tersebut.

(Hamzah, dkk, JREM, 2008). Dalam penelitian ini ukuran perusahaan

diproxy dengan nilai natural log of total assets (Narsa, dkk, 2003), mulai

tahun 2005 sampai dengan tahun 2009.

2. Tangibility / aset berwujud (X2) merupakan analisis yang digunakan untuk

menghitung seberapa besar asset dari perusahaan yang dapat dijadikan

jaminan atas hutang. Tangibil ity / aset berwujud (X2) menggunakan satuan

Prosentase (%).

Adapun rumus tangibility / aset berwujud (X2) adalah sebagai berikut

(Hamzah, dkk, JREM, 2008):

Fixed Asset + Persediaan

Tangible Asset = X 100%

Total Asset

3. Profitability / profitabilitas (X3) merupakan kemampuan perusahaan dalam

3)

menggunakan satuan Prosentase (%).

Adapun rumus profitability / profitabilitas (X3) adalah sebagai berikut

(Narsa, dkk, 2003):

Net Profit After Tax

Profitability = x 100%

Net Sales

4. Struktur modal (Y) berkaitan dengan penentuan jenis sumber modal yang

ada yang akan digunakan melakukan kegiatan pembiayaan perusahaan.

Struktur Modal merupakan campuran antara hutang jangka panjang, hutang

jangka pendek, saham, dan laba yang ditahan. Perhitungan struktur modal

dilakukan dengan cara membagi total hutang dengan modal sendiri (total

equity). (Hamzah, et.al, JREM, 2008)

Adapun rumus struktur modal (Y) adalah sebagai berikut:

Total Hutang

Struktur Modal = X 100%

Modal Sendiri

3.2. Populasi dan Penentuan Sampel

Populasi dalam penelitian ini adalah perusahaan food and beverages yang

terdaftar di Bursa Efek Indonesia (BEI) tahun 2005 – 2009 yang memenuhi

kriteria tersebut antara lain : Perusahaan food and beverages yang tercatat laporan

keuangannya secara lengkap di Bursa Efek Indonesia (BEI) selama tahun 2005 –

Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah

sensus yaitu teknik penentuan sampel bila semua anggota populasi digunakan

sebagai sampel. Sehingga populasi dan sampel yang diambil dalam penelitian ini

adalah sebanyak 17 perusahaan.

3.3 Sumber dan Teknik Pengumpulan Data

a. Jenis Data

Data yang digunakan untuk memenuhi keperluan penelitian ini bersumber

dari data sekunder yang diambil dari laporan tahunan perusahaan food and

beverages di Indonesia yang go public dan terdaftar dalam Bursa Efek

Indonesia.

b. Sumber Data

Sumber data yang digunakan untuk memenuhi keperluan penelitian ini di

peroleh dari:

- Bursa Efek Indonesia

- Literatur

- dan sumber-sumber lain

c. Pengumpulan Data

Pengumpulan data sekunder diambil dengan teknik dokumentasi dan teknik

pengumpulan data historis perusahaan yang telah didokumentasikan dan

masih berlaku saat ini. Kemudian dilakukan rekapitulasi sesuai dengan

3.4 Teknik Analisis dan Uji Hipotesis

3.4.1 Teknik Analisis Data

Model analisis yang digunakan dalam penelitian ini adalah regresi linier

berganda. Model analisis ini dipilih karena penelitian ini dirancang untuk meneliti

pengaruh variabel bebas terhadap variabel terikat.

Di atas telah dijelaskan bahwa dalam penetilian ini diperlukan teknik

analisis yang menggunakan model regresi linier dan pengujian hipotesis

menggunakan uji t dan uji f dengan hipotesis sebagai berikut :

1. Menghitung masing–masing variabel bebas dan variabel terikat berdasarkan

laporan keuangan tahunan perusahaan maka dapat dihitung masing–masing

variabel bebas dan variabel terikat yang diperlukan untuk analisis.

2. Meregresikan variabel bebas dengan variabel terikat

Untuk menganalisis permasalahan digunakan regresi linier berganda dengan

persamaan sebagai berikut :

3.4.2 Uji Asumsi Klasik

Untuk mendukung keakuratan hasil model regresi, maka perlu dilakukan

penelusuran terhadap asumsi klasik yang meliputi asumsi multikolinieritas,

heteroskedastisitas dan autokorelasi. Hasil dari asumsi klasik tersebut adalah

sebagai berikut :

1. Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen) (Ghozali, 2001 :

57). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel

bebas.

Multikolinieritas dapat dilihat dari nilai tolerance dan nilai VIF. Tolerance

mengukur variabilitas variabel bebas yang terpilih yang tidak dapat dijelaskan

oleh variabel bebas lainnya, jadi nilai tolerance yang rendah sama dengan nilai

VIF tinggi (karena VIF = 1/tolerance) dan menunjukkan adanya kolinieritas

tinggi. Nilai cut off yang umum dipakai adalah nilai tolerance 0,10 atau sama

dengan nilai VIF diatas 10. Setiap peneliti harus menentukan tingkat kolinieritas

yang masih ditolerir (Ghozali, 2001: 57).

2. Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan

lainnya. Jika varians dari residual dari suatu pengamatan ke pengamatan lain

38

Kaidah pengambilan keputusan :

- Apabila nilai signifikan hitung (sig) > tingkat significant α = 0,05 maka H0

diterima, berarti tidak terjadi heteroskedastisitas.

- Apabila nilai signifikan (sig) < tingkat significant α = 0,05 maka H0 ditolak,

berarti terjadi heteroskedastisitas (Ghozali, 2001 : 77).

3. Autokorelasi

Autokorelasi dapat didefinisikan sebagai “korelasi antara data observasi

yang diurutkan berdasarkan urut waktu (data time series) atau data yang diambil

pada waktu tertentu (data cross-sectional)” (Gujarati, 1995 : 201). Jadi dalam

model regresi linier diasumsikan tidak terdapat gejala autokorelasi. Artinya nilai

residual (Y observasi – Y prediksi ) pada waktu ke –t (et) tidak boleh ada

hubungan dengan nilai residual periode sebelumnya (e t-1). Identifikasi ada atau

tidaknya gejala autokorelasi dapat dites dengan menghitung nilai Durbin Watson

(d tes)

Banyaknya data time series minimal yang dapat dihitung dengan Durbin

Watson adalah enam buah data dengan satu variabel. Tabel Durbin Watson yang

lebih lengkap dapat diperoleh di buku Basic Econometrics edisi ketiga, penerbit

Mc Graw Hill tahun 1995.

Identifikasi gejala autokorelasi dapat dilakukan dengan kurva di bawah ini.

3.4.3. Uji Hipotesis

Menurut Sudrajat (2001: 117), “Uji t digunakan untuk menguji pengaruh

secara parsial variabel bebas terhadap variabel terikat”. Penelitian ini

menggunakan uji t untuk menguji pengaruh secara parsial variabel size (X1),

tangibility (X2) dan profitability (X3) terhadap struktur modal pada perusahaan

food and beverages (Y) di Indonesia

Adapun langkah-langkah pengujian menggunakan uji t adalah sebagai

berikut :

1. Menentukan hipotesis statistik sebagai berikut:

a. Ho: i = 0, ada pengaruh secara parsial variabel size (X1), tangibility

(X2) dan profitability (X3) terhadap struktur modal pada

perusahaan food and beverages (Y) di Bursa Efek Indonesia

(BEI).

b. H1: salah satu i 0, tidak ada pengaruh secara parsial variabel size (X1),

tangibility (X2) dan profitability (X3) terhadap struktur

modal pada perusahaan food and beverages (Y) di Bursa

Efek Indonesia (BEI).

2. Menentukan titik kritis (level of significant)

Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan derajat bebas

(n–k–1), dimana n = jumlah pengamatan dan k = jumlah variabel.

3. Merumuskan besarnya thitung menggunakan rumus berikut:

thitung = Sb

b

40

Keterangan :

b = koefisien regresi

Sb = standard deviasi dari koefisien regresi

4. Kriteria pengujian

a. Jika tingkat signifikan (sig t) > 0,05 maka H0 diterima dan H1 ditolak,

yang berarti bahwa tidak ada pengaruh secara parsial variabel size (X1),

tangibility (X2) dan profitability (X3) terhadap struktur modal pada

perusahaan food and beverages (Y) di Bursa Efek Indonesia (BEI)

b. Jika tingkat signifikan (sig t) < 0,05 maka H0 ditolak dan H1 diterima,

yang berarti bahwa ada pengaruh secara parsial variabel size (X1),

tangibility (X2) dan profitability (X3) terhadap struktur modal pada

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Hasil Penelitian

Data yang digunakan dalam analisis ini adalah laporan keuangan yang

diterbitkan oleh beberapa perusahaan food and beverages yang go public di Bursa

Efek Indonesia dan memberikan laporan keuangan periode 2005 - 2009 yang

berjumlah 17 perusahaan, antara lain: PT. Aqua Golden Mississippi Tbk,

PT. Cahaya Kalbar Tbk, PT. Davomas Abadi Tbk, PT. Delta Djakarta Tbk,

PT. Fast Food Indonesia Tbk, PT. Indofood Sukses Makmur Tbk, PT. Mayora

Indah Tbk, PT. Multi Bintang Indonesia Tbk, PT. Multi Bintang Indonesia Tbk,

PT. Prashida Aneka Niaga Tbk, PT. Sekar Laut Tbk, PT. Siantar Top Tbk,

PT. Sierad Produce Tbk, PT. SMART Tbk, PT. Tiga Pilar Sejahtera Food Tbk,

PT. Tunas Baru Lampung Tbk, dan PT. Ultra Jaya Milk Tbk

4.1.1. Struktur modal (Y) perusahaan food and beverages yang go public di BEI

Struktur modal yang dimaksud dalam penelitian ini adalah berkaitan

dengan penentuan jenis sumber modal yang ada yang akan digunakan melakukan

kegiatan pembiayaan perusahaan. Struktur modal dari perusahaan food and

beverages yang go public di Bursa Efek Indonesia (BEI) yang diambil dari

laporan keuangan secara periodik per 31 Desember tiap tahunnya selama periode

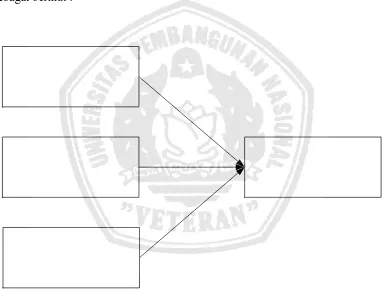

Tabel 4.1

Nilai Debt EquityRatio (DER) Pada Perusahaan Food And Beverages

Periode 2005 – 2009

Tahun No Nama Perusahaan

2005 2006 2007 2008 2009

1 PT. Aqua Golden Mississippi Tbk 0,78 0,77 0,74 0,71 0,73 2 PT. Cahaya Kalbar Tbk 0,83 0,48 1,8 1,45 0,89

9 PT. Pioneerindo Gourmet

International Tbk 33.05 832,63 64,47 15,28 4,07 10 PT. Prashida Aneka Niaga Tbk 2,31 1,87 2,14 1,63 1,44 Sumber : Indonesian Capital Market Directory di BEI, tahun 2010

Berdasarkan tabel 4.1, bahwa telah terjadi penurunan struktur modal

periode tahun 2005 - 2009 pada PT. Aqua Golden Mississippi Tbk yaitu dari 0,78

tahun 2005 menjadi 0,73 tahun 2009, PT. Fast Food Indonesia Tbk yaitu dari 0,66

tahun 2005 menjadi 0,63 tahun 2009, PT. Pioneerindo Gourmet International Tbk

yaitu dari 33.05 tahun 2005 menjadi 4,07 tahun 2009, PT. Prashida Aneka Niaga

Tbk yaitu dari 2,31 tahun 2005 menjadi 1,44 tahun 2009, PT. Sekar Laut Tbk

yaitu dari 4,45 tahun 2005 menjadi 0,73 tahun 2009, PT. Siantar Top Tbk yaitu

dari 0,45 tahun 2005 menjadi 0,36 tahun 2009, dan PT. SMART Tbk yaitu dari

4.1.2. Size (X1) Perusahaan Food And Beverages yang go public di BEI

Ukuran perusahaan (size) adalah menggambarkan besar kecilnya suatu

perusahaan yang dilihat dari besarnya nilai total asset. Semakin besar total asset

perusahaan maka akan semakin besar pula ukuran perusahaan tersebut. Ukuran

perusahaan (size) dari perusahaan food and beverages yang go public di Bursa

Efek di Indonesia (BEI) yang diambil dari laporan keuangan secara periodik per

31 Desember tiap tahunnya selama periode 2005 – 2009 dapat dilihat pada tabel

berikut ini :

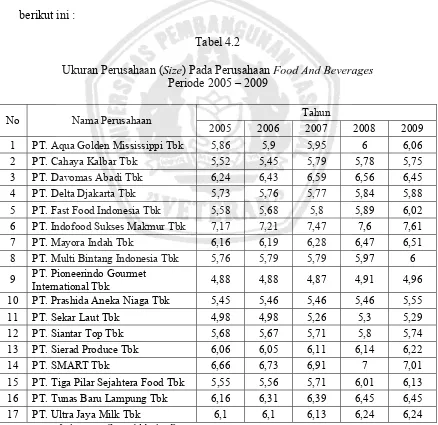

Tabel 4.2

Ukuran Perusahaan (Size) Pada Perusahaan Food And Beverages

Periode 2005 – 2009

Tahun No Nama Perusahaan

2005 2006 2007 2008 2009 1 PT. Aqua Golden Mississippi Tbk 5,86 5,9 5,95 6 6,06

9 PT. Pioneerindo Gourmet

Berdasarkan tabel 4.2, bahwa telah terjadi penurunan pada ukuran

perusahaan (size) pada perusahaan food and beverages periode tahun 2005 - 2009

yaitu pada PT. Cahaya Kalbar Tbk dari 0,78 tahun 2008 menjadi 0,75 tahun 2009,

PT. Davomas Abadi Tbk yaitu dari 6,56 tahun 2008 menjadi 6,45 tahun 2009,

PT. Sekar Laut Tbk yaitu dari 5,3 tahun 2008 menjadi 5,29 tahun 2009, dan

PT. Siantar Top Tbk yaitu dari 5,8 tahun 2008 menjadi 5,74 tahun 2009.

4.1.3. Tangibility (X2) Perusahaan Food And Beverages yang go public di

BEI

Aset berwujud (tangibility) adalah analisis yang digunakan untuk

menghitung seberapa besar asset dari perusahaan yang dapat dijadikan jaminan

atas hutang. Aset berwujud (tangibility) dari perusahaan food and beverages yang

go public di Bursa Efek di Indonesia (BEI) yang diambil dari laporan keuangan

secara periodik per 31 Desember tiap tahunnya selama periode 2005 – 2009 dapat

Tabel 4.3

Aset Berwujud (Tangib Food And Beverages

Periode 2005 – 2009

ility) Pada Perusahaan

Tahun No Nama Perusahaan

2005 2006 2007 2008 2009

1 PT. Aqua Golden Mississippi Tbk 42,61 35,25 36,67 35,76 33,25

9 PT. Pioneerindo Gourmet

International Tbk 41,25 38,78 38,18 37,31 35,38 10 PT. Prashida Aneka Niaga Tbk 73,91 75,3 64,36 66,47 64,41

: Indonesian Capital Market Directory di BEI, tahun 2010

Berdasarkan tabel 4.3, bahwa telah terjadi penurunan aset berwujud

(tangibility) pada perusahaan food and beverages periode tahun 2005 - 2009 dari

17 perusahaan terdapat 13 perusahaan yang mengalami penurunan aset berwujud

(tangibility) yaitu antara lain PT. Aqua Golden Mississippi Tbk, PT. Cahaya

Kalbar Tbk, PT. Delta Djakarta Tbk, PT. Fast Food Indonesia Tbk, PT. Indofood

Sukses Makmur Tbk, PT. Mayora Indah Tbk, PT. Multi Bintang Indonesia Tbk,

PT. Sierad Produce Tbk, PT. Tiga Pilar Sejahtera Food Tbk, PT. Tunas Baru

Lampu

donesia (BEI) yang diambil dari laporan keuangan

secara periodik per 31 Desember tia selama periode 2005 – 2009 dapat

dilihat p

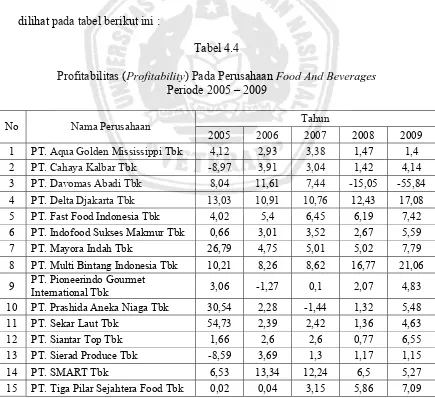

Tabel 4.4

Pro bility) Pad sah ood eve

ode 20

Tahun

ng Tbk, PT. Ultra Jaya Milk Tbk.

4.1.4. Profitability (X3) perusahaan food and beverages yang go public di BEI

Profitabilitas (profitability) dimaksudkan untuk melihat seberapa besar

laba yang diperoleh dengan menggunakan seluruh aktiva yang dimiliki. Namun

dalam penelitian ini profitabilitas dikaitkan dengan total aktiva yang dimiliki

perusahaan. Profitabilitas (profitability) dari perusahaan food and beverages yang

go public di Bursa Efek di In

p tahunnya

ada tabel berikut ini :

fitabilitas (Profita a Peru aan F And B rages

Peri 2005 – 09

No Nama Perusahaan

2005 2006 2007 2008 2009 1 PT. Aqua Golden Mississippi Tbk 4,12 2,93 3,38 1,47 1,4

9 PT. Pioneerindo Gourmet

16 PT. Tunas Baru Lampung Tbk 0,51 4,43 5,27 1,6 7,75

17 PT. Ultra Jaya Milk Tbk 0,64 1,76 2,69 22,29 3,79 Sumber : Indonesian Capital Market Directory di BEI, tahun 2010

Berdasarkan tabel 4.4, bahwa telah terjadi penurunan profitabilitas

(profitability) pada perusahaan food and beverages periode tahun 2005 - 2009 dari

17 perusahaan terdapat 7 perusahaan yang mengalami penurunan profitabilitas

(profitability) yaitu antara lain PT. Aqua Golden Mississippi Tbk, PT. Davomas

Abadi Tbk, PT. Mayora Indah Tbk, PT. Prashida Aneka Niaga Tbk, PT. Sekar

T Tbk

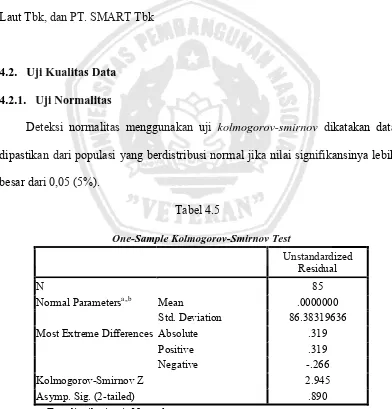

4.2.

as menggunakan uji kolmogorov-smirnov dikatakan data

dipastikan dari populasi yang berdis mal jika nilai signifikansinya lebih

besar dari 0,05 (5%).

Tabel 4.5 Laut Tbk, dan PT. SMAR

Uji Kualitas Data

Std. Deviation 86.38319636

Absolute .319

Positive .319

Most Extreme Differences

Negative -.266

Kolmogorov-Smirnov Z 2.945

Asymp. Sig. (2-tailed) .890 a. Test distribution is Normal.

Berdasarkan tabel tersebut di atas, dapat diketahui bahwa dengan

menggunakan uji ini diperoleh hasil analisis bahwa semua variable struktur modal

(Y), size (X1), tangibility (X2), dan profitability (X3) adalah berasal dari populasi

ang berdistribusi normal, sehingga dapat disimpulkan sebagian data memenuhi

an keputusan yang BLUE maka harus dipenuhi diantaranya tiga

dak boleh dilanggar oleh regresi linear

persam

ator), sehingga pengambilan keputusan melalui uji F dan uji t menjadi bias.

asil pengujian pengujian asumsi klasik/ BLUE disajikan sebagai berikut

ini : y

asumsi berdistribusi normal.

4.2.2. Uji Asumsi Klasik / BLUE

Persamaan regresi diatas harus bersifat BLUE (Best Linear Unbiased

Estimator), artinya pengambilan keputusan melalui uji F dan uji t tidak boleh bias.

Untuk menghasilk

asumsi dasar. Tiga asumsi dasar yang ti

berganda, yaitu :

1. Tidak boleh ada autokorelasi.

2. Tidak boleh ada multikolinieritas.

3. Tidak boleh ada heteroskedasitas.

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar, maka

aan regresi yang diperoleh tidak lagi bersifat BLUE (Best Linear Unbiased

Estim

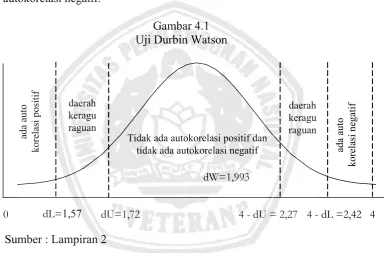

4.2.2.1. Uji Autokorelasi

Pada penelitian yang menggunakan data urut waktu, kemungkinan

terjadinya autokorelasi relatif besar. Untuk menguji variabel-variabel yang diteliti,

apakah terjadi autokorelasi atau tidak, dapat digunakan uji Durbin Watson (DW)

ilai dL <dW <dU atau 4-dL <dW< 4-dU maka hasilnya tidak dapat

disimpulkan (daerah keragu-raguan).

yaitu dengan cara membandingkan nilai Durbin Watson (DW) yang dihitung

dengan dL dan dU yang ada dalam tabel.

1. Apabila nilai dU< dW< 4-dU maka koefisien autokorelasi sama dengan nol

berarti tidak ada autokorelasi.

2. Apabila nilai dL > dW maka koefisien autokorelasi lebih besar daripada nol

berarti ada autokorelasi positip.

3. Apabila nilai 4-dL < dW maka koefisien autokorelasi lebih kecil daripada nol

berarti ada autokorelasi negatif.

Dari hasil analisis diperoleh nilai Durbin Watson (dW tes) sebesar 1,993 (lihat

model summary pada lampiran 3) dengan jumlah N = 84 dan k = 3 berdasarkan

tabel berada diantara nilai dU = 1,721, 4-dU = 2,279 dan dL = 1,575, 4-dL

= 2,425, artinya data ini terdapat d ada autokorelasi positif dan tidak

ada autokorelasi negatif.

Gambar 4.1 Uji Durbin Watson

idaerah tidak

Tidak ada autokorelasi positif dan tidak ada autokorelasi negatif

Sumber : Lampiran 2

4.2.2.2. Uji Multikolinearitas

Uji multikolinearitas ini dilakukan untuk mengetahui bahwa tidak terjadi

aitan.

gejala multikolinier dapat

dalah sebagai berikut:

hubungan yang sangat kuat atau tidak terjadi hubungan linier yang sempurna atau

dapat pula dikatakan bahwa antar variabel bebas tidak saling berk

Identifikasi secara statistik ada atau tidaknya

dilakukan dengan menghitung Variance Inflation Factor (VIF).

1. Jika VIF kurang dari angka 10, maka variabel tersebut mengindikasikan tidak

adanya multikolinieritas.

2. ika VIF melebihi angka 10, maka variabel tersebut mengindikasikan adanya

ultikolinieritas.

Berikut hasil pengujian dari m bebas :

el

Variabel olerans VIF Keterangan

SIZE

TANGIBILITY 0,941 1,062 Non Multikolinier

PROFITABILITY

Berdasarkan perhitungan di atas diperoleh hasil bahwa nilai VIF pada

ketiga variabel bebas lebih kecil dari 10, artinya ketiga variabel bebas pada

n adanya gejala multikolinieritas.

penelitian ini adalah dengan mempergunakan pengujian Korelasi Rank Spearman,

penelitian ini tidak menunjukka

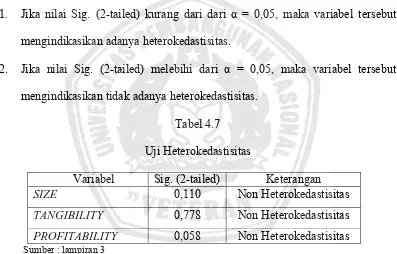

4.2.2.3. Uji Heterokedastisitas

Uji heterokedastisitas digunakan untuk mengetahui apakah terjadi

ketidaksamaan nilai simpangan residual akibat besar kecilnya nilai salah satu

variabel bebas. Atau adanya perbedaan nilai ragam dengan semakin meningkatnya

yaitu dengan mengkorelasikan nilai absolut residual dengan seluruh variabel

bebas, apabila p (probabilitas) > α (α = 0.05) maka tidak terjadi heterokedastisitas.

erikut hasil uji heterokedastisitas untuk masing-masing variabel :

= 0,05, maka variabel tersebut

5, maka variabel tersebut

mengindikasikan tidak adanya heterokedastisitas.

U tisitas

l Sig. ed)

B

Deteksi adanya Heterokedastisitas adalah sebagai berikut:

1. Jika nilai Sig. (2-tailed) kurang dari dari α

mengindikasikan adanya heterokedastisitas.

2. Jika nilai Sig. (2-tailed) melebihi dari α = 0,0

Tabel 4.7

ji Heterokedas

Variabe (2-tail Keterangan

SIZE 0,110 Non Heterokedastisitas

TANGIBILITY 0,778 Non Heterokedastisitas

PROFITABILITY 0,058 Non Heterokedastisitas

Su

ang berarti bahwa semua

ariabel penelitian tidak terjadi heteroskedastisitas.

4.2.3.

mber : lampiran 3

Dari tabel di atas diketahui bahwa Sig. (2-tailed) dari variabel ukuran

perusahaan / size (X1), aset berwujud / tangibility (X2), dan profitabilitas /

profitability (X3) yang lebih besar dari α = 0,05, y

v

Perhitungan regresi linear berganda menggunakan komputer dengan

aplikasi program SPSS 13.0 (statistical program for social science) di bawah

operasi windows. Hasil perhitungan regresi linier berganda dapat diketahui

dengan

= 23,859 + 7,751 X1 + 0,905 X2 + 1,102 X3

i linier berganda di atas dapat diuraikan sebagai

beri

a.

l bebas tersebut

a diprediksikan struktur modal (Y) pada

b.

(X1) turun satu satuan

51 satuan, dengan asumsi variabel

c.

persamaan sebagai berikut :

Y = β0 + β1X1 + β2X2 + β3X3 + e

Y

Dari persamaan regres

kut :

Konstanta (β0) = 23,859

Menunjukkan besarnya pengaruh size (X1), tangibility (X2), dan profitability

(X3) terhadap struktur modal (Y), artinya apabila variabe

sama dengan nol atau konstan, mak

perusahaan food and beverages di BEI naik sebesar 23,859.

Koefisien Regresi size (X1) = 7,751

Nilai koefisien regresi dari size (X1) sebesar 7,751 dan bertanda positif

menunjukkan perubahan yang sejajar antara size (X1) dengan struktur modal,

artinya apabila size (X1) naik satu satuan maka struktur modal akan naik

sebesar 7,751 satuan. Demikian sebaliknya, bila size

maka struktur modal akan turun sebesar 7,7

tangibility (X2) dan profitability (X3) adalah konstan.

Koefisien Regresi tangibility (X2) = 0,905

Nilai koefisien regresi dari tangibility (X2) sebesar 0,905 dan bertanda positif

modal, artinya apabila tangibility (X2) naik satu satuan maka struktur modal

akan naik sebesar 0,905 satuan. Demikian sebaliknya, bila tangibility (X2)

an turun sebesar 0,905 satuan,

d.

ity (X3) turun satu satuan maka struktur modal akan turun sebesar

1,102 satuan, dengan asumsi variabel size (X1), dan tangibility (X2) adalah

dari hipotesis yang peneliti ajukan maka

erlu diadakan pengujian hasil analisa tersebut dengan menggunakan uji F dan uji

n dengan menggunakan program SPSS 13.0

(statistical program for social science) di bawah operasi windows. Hasil

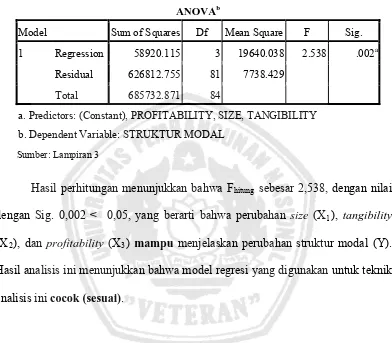

perhitungan uji F sebagai berikut :

turun satu satuan maka struktur modal ak

dengan asumsi variabel size (X1) dan profitability (X3) adalah konstan.

Koefisien Regresi profitability (X3) = 1,102

Nilai koefisien regresi dari profitability (X3) sebesar 1,102 dan bertanda

positif menunjukkan perubahan yang sejajar antara profitability (X3) dengan

struktur modal, artinya apabila profitability (X3) naik satu satuan maka

struktur modal akan naik sebesar 1,102 satuan. Demikian sebaliknya, bila

profitabil

konstan.

4.2.4. Pengujian Hipotesis

Untuk membuktikan kebenaran

p

t yang dapat diuraikan sebagai berikut :

1. Uji F (Pengujian Secara Simultan)