ANALISIS HARGA POKOK PRODUKSI PAKAIAN BUSANA

MUSLIM ANAK LAKI-LAKI DENGAN MENGGUNAKAN

METODE ACTIVITY BASED COSTING (ABC)

PADA CV. CENTRAL MAESTRO MANDIRI

SURABAYA

S

S

K

K

R

R

I

I

P

P

S

S

I

I

O

O

l

l

e

e

h

h

:

:

V

V

o

o

n

n

n

n

y

y

A

A

d

d

r

r

i

i

W

W

i

i

l

l

i

i

y

y

a

a

s

s

a

a

r

r

i

i

0

0

8

8

3

3

2

2

0

0

1

1

0

0

0

0

2

2

4

4

J

J

UR

U

R

US

U

SA

AN

N

T

T

E

EK

KN

NI

I

K

K

I

I

ND

N

DU

US

ST

T

R

R

I

I

F

F

AK

A

K

UL

U

L

T

T

A

AS

S

T

TE

EK

K

NO

N

O

L

L

O

O

G

GI

I

I

I

N

ND

DU

US

ST

TR

R

I

I

U

UN

NI

I

VE

V

E

R

RS

SI

I

T

T

AS

A

S

P

PE

EM

M

BA

B

AN

NG

G

UN

U

NA

AN

N

N

NA

AS

SI

I

O

O

N

NA

AL

L

“

“

V

VE

E

T

T

E

E

R

R

AN

A

N”

”

J

J

A

AW

WA

A

T

T

I

I

M

MU

UR

R

LEMBAR PENGESAHAN

SKRIPSI

ANALISIS HARGA POKOK PRODUKSI PAKAIAN BUSANA MUSLIM ANAK

LAKI-LAKI DENGAN MENGGUNAKAN METODE

ACTIVITY BASED COSTING (ABC)

PADA CV. CENTRAL MAESTRO MANDIRI

SURABAYA

Oleh :

VONNY ADRI W ILIYASARI 0832010024

Telah disetujui untuk mengikuti Ujian Negar a Lisan

Gelombang IV Tahun Ajar an 2011/2012

Mengetahui

Dosen Pembimbing I Dosen Pembimbing II

Ir . Har i Pur woadi, MM Ir . Endang Pudji W, MMT

NIP. 19480828 198403 1 001 NIP. 19591228 198803 2 001

Mengetahui

Ketua J urusan Teknik Industri

UPN “ Veteran” J awa Timur

KATA PENGANTAR

Alhamdulillah, segala puji syukur kami haturkan kehadirat Allah SWT

atas segala rahmat dan karuniaNya sehingga penulisan Tugas Akhir ini dengan

judul “Analisis Harga Pokok Produksi Pakaian Busana Muslim Anak Laki-laki

Dengan Menggunakan Metode Activity Based Costing (ABC) Pada CV. Central

Maestro Mandiri Surabaya” bisa terselesaikan.

Skripsi ini disusun guna mengikuti syarat kurikulum tingkat sarjana ( S1 )

bagi setiap mahasiswa jurusan Teknik Industri Fakultas Teknologi Industri

UPN “Veteran” Jawa Timur. Kami menyadari bahwa Tugas Akhir ini masih

kurang sempurna, penulis menerima adanya saran dan kritik untuk

membenahinya.

Dalam penyusunan Tugas Akhir ini, penulis mendapatkan banyak sekali

bimbingan dan juga bantuan dari berbagai pihak. Untuk itu pada kesempatan ini

penulis ingin mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP. selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Ir. Sutiyono, MT. selaku Dekan Fakultas Teknologi Industri

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. Ir. Minto Waluyo, MM selaku Ketua Jurusan Teknik Industri,

Fakultas Teknologi Industri Universitas Pembangunan Nasional

4. Bapak Ir. Sunardi, MT selaku Dosen Wali.

5. Bapak Ir. Hari Purwoadi, MM selaku dosen pembimbing I dan

Ibu Ir. Endang Pudji W, MMT selaku dosen pembimbing II yang telah

membimbing kami.

6. Ibu Ir. Yustina Ngatilah, MT dan Bapak Ir. M. Anang Fahrodji, MT

selaku penguji atas kesediannya dalam membimbing dan memberikan ide

gagasan dalam hal perbaikan tugas akhir ini.

7. Semua dosen yang pernah mengajar dan membimbing saya dan juga staff

UPN yang membantu saya dalam proses pencapaian Tugas Akhir ini.

8. Kedua orang tua saya Mama dan Papa, Adik-adik saya Donny Adri

Wicaksono dan Velysia Adri Wulandari terima kasih sebesar-besarnya

atas doa dan supportnya, tanpa kalian saya tidak akan bisa menyelesaian

tugas akhir ini. Untuk (Mas’ku) Wempi Fernando terima kasih atas

dukungan, bantuan, dan doanya sehingga kita bisa lulus bersama-sama,

semoga apa yang kita cita-citakan dapat tercapai dengan lancar,

Amien…beserta keluarga besar saya yang selalu membantu dan

menyemangati saya agar Tugas Akhir ini bisa cepat selesai.

9. Ibu Ir. Erlina P, MT selaku Kepala Laboratorium dan juga Teman-teman

dari Laboratorium Statistik dan Optimasi Industri yang mendukung

dalam pembuatan Tugas Akhir ini.

10.Semua pihak yang telah membantu dalam pembuatan Tugas Akhir ini

Penulis menyadari bahwa Tugas Akhir masih jauh dari sempurna, oleh

karena itu penulis mengharapkan kritik dan saran yang bersifat membangun yang

dapat membantu penulis dimasa yang akan datang. Semoga laporan ini dapat

bermanfaat sekaligus dapat menambah wawasan serta berguna bagi semua pihak

yang membutuhkan.

Surabaya, 1 Februari 2012

DAFTAR ISI

Halaman

Kata Pengantar ………..i

Daftar Isi……..………..iv

Daftar Tabel……….vii

Daftar Gambar ………xii

Daftar Lampir an……….xiii

Abstr aksi………..xiv

BAB I PENDAHULUAN 1.1. Latar Belakang……….1

1.2. Perumusan Masalah………. 2

1.3. Batasan Masalah……….. 2

1.4. Asumsi-asumsi……….3

1.5. Tujuan Penelitian………... 3

1.6. Manfaat Penelitian……….. 3

1.7. Sistematika Penulisan……….. 4

BAB II TINJ AUAN PUSTAKA 2.1. Akuntansi Biaya………. 6

2.1.1. Akuntansi Untuk Perusahaan Industri………. 7

2.1.2. Siklus Akuntansi Biaya Dalam Perusahaan Manufaktur………….8

2.2. Konsep Biaya………...9

2.2.1. Pengertian Biaya………..9

2.2.3. Harga Pokok Produksi……….. 12

2.3. Sistem Akuntansi Biaya Tradisional………..14

2.3.1. Keterbatasan Cara Konvensional……….. 15

2.3.2. Dampak Cara Konvensional……….. 17

2.4. Activity Based Costing………...18

2.4.1. Definisi Activity Based Costing……….19

2.4.2. Alasan dan Tujuan Activity Based Costing……….. 22

2.4.3. Manfaat atau Kebaikan Tentang Activity Based Costing………..23

2.5. Perbedaan Antara Activity Based Costing dan Metode Tradisional……..24

2.6. Proses Produksi………..26

2.7. Langkah-langkah Activity Based Costing………..27

2.8. Penelitian Terdahulu………..30

BAB III METODE PENELITIAN 3.1. Lokasi dan Waktu Penelitian………. 37

3.2. Identifikasi Variabel………...37

3.3. Langkah-langkah Pemecahan Masalah………..39

3.4. Metode Pengumpulan Data………42

3.5. Pengolahan Data……….43

BAB IV HASIL DAN PEMBAHASAN 4.1. Pengumpulan Data……….44

4.2.1. Perhitungan Harga Pokok Produksi dengan Menggunakan

Metode Konvensional………49

4.2.2. Penetapan Harga Pokok Produksi dengan Metode Activity

Based Costing……….51

4.2.2.1. Menggolongkan Aktivitas ke dalam Empat Kategori….51

4.2.2.2. Menentukan Cost Driver Untuk masing-

masing Aktivitas………..52

4.2.2.3. Menentukan Cost Pool Homogen………...65

4.2.2.4. Menentukan Pool Rate untuk masing-masing

Cost Pool……….70

4.2.2.5. Perhitungan Harga Pokok Produksi

Dengan Menggunakan Metode ABC……….97

4.3. Pembahasan………...100

4.3.1. Perbandingan BOP Antara Metode Konvensional Dengan

Metode ABC………100

4.3.2. Perbandingan HPP Antara Metode Konvensional Dengan

Metode ABC………105

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan………..113

5.2. Saran………113

DAFTAR PUSTAKA

ABSTRAKSI

Dalam menghadapi era globalisasi dan perdagangan bebas, semua perusahaan, baik perusahaan manufaktur maupun perusahaan jasa, berusaha untuk meningkatkan kemampuannya agar dapat bertahan dalam persaingan. Suatu perusahaan yang ingin bertahan dan tumbuh dalam lingkungannya harus menganalisa terhadap segala kebijakan atau keputusan yang selama ini sudah digunakan di dalam perusahaan tersebut. Terutama terhadap nilai harga jual produk di pasaran yang diterima oleh konsumen (customer value) agar lebih terjangkau.

CV. Central Maestro Mandiri adalah suatu perusahaan manufaktur yang memproduksi pakaian jadi (garment) dengan produk pakaian anak-anak seperti busana muslim anak laki-laki, busana muslim anak perempuan, mukenah, kerudung,dll. CV. Central Maestro Mandiri Surabaya saat ini sedang dilema karena para konsumen menilai bahwa harga jual dipasaran untuk produk CV. Central Maestro Mandiri sedikit terlalu mahal. Seperti pakaian busana muslim terutama busana muslim laki-laki, mereka berharap setidaknya harga jual pakaian busana muslim anak-anak bisa bersaing dari harga yang sudah ada di pasaran.

Untuk itulah digunakan metode Activity Based Costing (ABC) pada penelitian ini untuk mengetahui apakah Harga Pokok Produksi yang sudah di tetapkan perusahaan sudah sesuai, sehingga harga jual produk yang ditentukan perusahaan bisa bersaing dan lebih menguntungkan bagi konsumen, sehingga untuk kedepannya bisa dijadikan bahan pertimbangan bagi perusahaan untuk mengambil keputusan dalam penentuan Harga Pokok Produksi.

Berdasarkan hasil penelitian maka didapatkan kesimpulan sebagai berikut:

Harga Pokok produksi produk TA PK 1139 dari Rp 70.442,37 menjadi Rp 64.338,56 (overcosting), produk TA PL 1117 dari Rp 71.442,37 menjadi Rp 71.338,56 (overcosting), produk TA PK 1234 dari Rp 69.442,37 menjadi Rp 69.372,32 (overcosting), produk TA PK 1293 dari Rp 69.442,37 menjadi Rp 69.376,02 (overcosting), produk TA PL 0106 dari Rp 69.442,37 menjadi Rp 69.372,12 (overcosting).

ABSTRACT

In the era of globalization and free trade, all companies, both manufacturing and services company, seeks to improve its ability to survive in the competition. A company that wants to survive and grow in the environment must be analyzed for any policies or decisions that have been used in the company. Especially against the value of the product on the market price received by the consumer (customer value) to make it more affordable.

CV. Central Independent Maestro is a manufacturing company producing apparel (garment) with products such as children's clothing Moslem boys, Moslem girls, mukenah, hoods, etc.. CV. Maestro Independent Central Surabaya is currently a dilemma because the consumers felt that the market prices for the product CV. Central Independent Maestro bit too expensive. As the Muslim fashion clothing is mainly Moslem men, they hope at least the selling price of the Muslim fashion clothing kids can compete from a price already on the market. For that use Activity Based Costing (ABC) in this study was to determine whether the Cost of Production company that has been in charge was appropriate, so that the selling price is determined companies can compete and be more profitable for the consumer, so for the future could be considered for companies to take a decision in determination of Cost of Production.

Based on the obtained results the following conclusion: Cost of production of TAPK 1139 of Rp 70.442,37 to Rp 64.338.56 (overcosting), a product of the TAPL 1117 of Rp 71.442,37 to Rp 71.338,56 (overcosting), TAPK 1234 products of Rp 69.442,37 to Rp 69.372,32 (overcosting), TAPK 1293 products of Rp 69.442,37 to Rp 69.376,02 (overcosting), TAPL 0106 products of Rp 69.442,37 to Rp 69.372,12 (overcosting).

BAB I

PENDAHULUAN

1.1. Latar Belaka ng

Dalam menghadapi era globalisasi dan perdagangan bebas, semua

perusahaan, baik perusahaan manufaktur maupun perusahaan jasa, berusaha untuk

meningkatkan kemampuannya agar dapat bertahan dalam persaingan. Suatu

perusahaan yang ingin bertahan dan tumbuh dalam lingkungannya harus

menganalisa terhadap segala kebijakan atau keputusan yang selama ini sudah

digunakan di dalam perusahaan tersebut. Terutama terhadap nilai harga jual

produk di pasaran yang diterima oleh konsumen (customer value) agar lebih

terjangkau.

CV. Central Maestro Mandiri adalah suatu perusahaan manufaktur yang

memproduksi pakaian jadi (garment) dengan produk pakaian anak-anak seperti

busana muslim anak laki-laki, busana muslim anak perempuan, mukenah,

kerudung,dll untuk dikonsumsi oleh masyarakat kita karena produknya sudah

mencapai skala nasional. Sebagai perusahaan pembuat pakaian jadi CV. Central

Maestro Mandiri perlu memperhatikan kualitas dan harga produknya agar tetap

bertahan dalam persaingan nasional.

CV. Central Maestro Mandiri Surabaya saat ini sedang dilema karena para

konsumen menilai bahwa harga jual dipasaran untuk produk CV. Central Maestro

Mandiri sedikit terlalu mahal. Seperti pakaian busana muslim terutama busana

muslim anak laki-laki, mereka berharap setidaknya harga jual pakaian busana

Untuk itulah digunakan metode Activity Based Costing (ABC) pada

penelitian ini untuk mengetahui apakah Harga Pokok Produksi yang sudah di

tetapkan perusahaan sudah sesuai, sehingga harga jual produk yang ditentukan

perusahaan bisa bersaing dan lebih menguntungkan bagi konsumen, sehingga

untuk kedepannya bisa dijadikan bahan pertimbangan bagi perusahaan untuk

mengambil keputusan dalam penentuan Harga Pokok Produksi.

1.2. Per umusan Masalah

Dari latar belakang tersebut, penelitian merumuskan permasalahan sebagai

berikut :

“Seberapa besar harga pokok produksi pakaian busana muslim anak

laki-laki dengan menggunakan Activity Based Costing di CV. Central Maestro

Mandiri ”?.

1.3. Batasan Masalah

Untuk menghindari pembahasan yang lebih luas, maka penulis membatasi

masalah sebagai berikut :

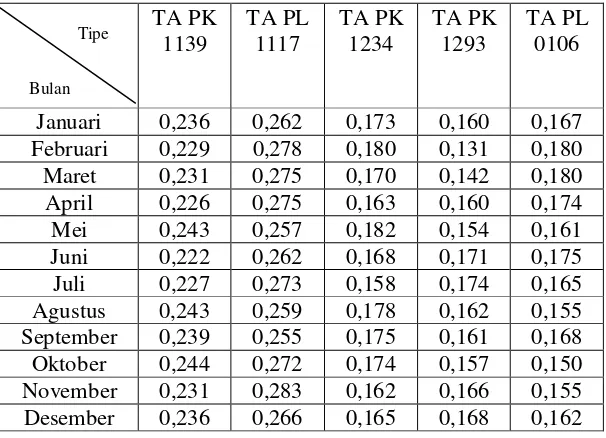

1. Produk yang diteliti adalah produk yang diproduksi oleh CV Central Maestro

Mandiri yaitu produk busana muslim anak laki-laki model TA PK 1139,

TA PL 1117, TA PK 1234, TA PK 1293 dan TA PL 0106.

2. Data yang digunakan dalam penelitian ini adalah data historis perusahaan dari

3. Analisa harga pokok produksi dengan membandingkan antara sistem

akuntansi biaya konvensional dan Activity Based Costing (ABC).

4. Data penelitian yang digunakan adalah pada saat proses produksi berlangsung.

1.4. Asumsi - Asumsi

Dalam penelitian ini asumsi yang digunakan adalah :

1. Produksi berjalan dengan lancar.

2. Persediaan bahan baku tersedia dengan baik.

3. Mesin dan Peralatan atau fasilitas produksi dalam keadaan normal.

4. Harga bahan baku utama dan bahan baku pembantu dianggap konstan.

5. Tarif tenaga kerja yang digunakan selama penelitian adalah konstan.

1.5. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

Mengetahui harga pokok produksi busana muslim anak laki-laki dengan

metode Activity Based Costing (ABC).

1.6. Manfaat Penelitian

1. Bagi Perusahaan

sebagai masukan tentang bagaimana cara menentukan harga pokok produksi

dengan metode yang lebih akurat (metode ABC) agar tidak terjadi distorsi

harga, sehingga perusahaan memperoleh laba yang sesuai seperti yang telah

2. Bagi Mahasiswa

Mengetahuui secara lebih teliti tentang penetapan harga pokok produksi

dengan menggunakan metode Activity Based Costing (ABC).

3. Bagi Universitas

Menambah literatur yang berguna bagi dunia pendidikan, khususnya pada

perguruan tinggi.

1.7. Sistematika Penulisan

BAB I PENDAHULUAN

Bab ini berisi latar belakang, pembatasan masalah, perumusan

masalah, tujuan penelitian, asumsi, manfaat penelitian dan

sistematika penulisan.

BAB II TINJ AUAN PUSTAKA

Bab ini berisi teori dan konsep yang dijadikan dasar atau landasan

didalam pemecahan masalah dan hipotesa.

BAB III METODE PENELITIAN

Bab ini berisi langkah – langkah pemecahan yang diperlukan dalam

penelitian ini, yang meliputi tempat dan waktu penelitian, identifikasi

dan definisi variabel, langkah – langkah pemecahan masalah, metode

pengambilan data dan analisis data.

BAB IV PENGUMPULAN DAN PENGOLAHAN DATA

Bab ini berisi pengumpulan data, pengolahan data dan pembahasan

BAB V KESIMPULAN DAN SARAN

Bab ini berisi uraian mengenai kesimpulan dari pembahasan serta

beberapa saran untuk perbaikan.

BAB II

TINJ AUAN PUSTAKA

Dalam bab ini akan dikemukakan beberapa teori yang berhubungan

langsung dengan masalah, sehingga dengan adanya dasar teori diharapkan dapat

lebih mudah dalam melakukan pembahasan serta dapat digunakan sebagai

pedoman untuk memecahkan masalah yang dihadapi oleh perusahaan yang

menjadi obyek penelitian.

2.1. Akuntansi Biaya

Istilah akuntansi memang telah dikenal sebagai ilmu yang menangani

masalah keuangan. Sedangkan definisi akuntansi adalah suatu proses pencatatan,

penggolongan, peringkasan, pelaporan dan penganalisaan data keuangan sehingga

dengan mudah dapat disajikan data yang dapat digunakan yang berkepentingan

untuk membuat data.

Ilmu akuntansi terbagi menjadi beberapa bagian, Diantaranya adalah

akuntansi yang khusus menangani masalah biaya atau disebut juga dengan

akuntansi biaya. Akuntansi biaya adalah akuntansi yang bertujuan untuk

menyediakan informasi bagi manajemen, merupakan proses pencatatan,

penggolongan, peringkasan dan penyajian biaya-biaya pembuatan, penjualan

produk, atau penyerahan jasa dengan cara-cara tertentu serta penyajian terhadap

2.1.1. Akuntansi Untuk Per usahaan Industr i

Perbedaan utama antara dagang dengan perusahaan industri bahwa dalam

perusahaan dagang, barang yang akan dijual kembali melalui proses produksi,

sedangkan perusahaan industri tidak membeli barang dalam keadaan siap dijual

tetapi mengolah bahan baku untuk diproses menjadi barang jadi untuk kemudian

dijual sebagai barang dagangan.

Perusahaan industri membeli bahan baku untuk diubah menjadi barang

jadi. Sebagai contoh misalnya bahan baku yang dibeli oleh suatu perusahaan

industri kecil adalah barang tenun yang kemudian diproses sedemikian rupa

sehingga menjadi barang jadi yang berupa tekstil. Istilah bahan baku dan barang

jadi yang digunakan dalam akuntansi adalah ditinjau dari segi masing-masing

perusahaan industri. Sebagai contoh barang tenun adalah bahan baku pada

perusahaan tekstil dan merupakan barang jadi pada industri permintaan sedangkan

tekstil merupakan bahan baku untuk industri konveksi.

Didalam proses perubahan bahan baku menjadi barang jadi,

perusahaan-perusahaan industri menggunakan tenaga kerja, mesin-mesin, dan membutuhkan

pula berbagai keperluan utilitas air, listrik, gas, dan sebagainya yang

menimbulkan biaya.

Karena adanya masalah-masalah khusus ini maka sistem akuntansi untuk

perusahaan industri harus diperluas untuk menampung berbagai jenis biaya-biaya

produksi, begitu pula laporan-laporan keuangan perlu disesuaikan agar bisa

menggambarkan biaya produksi dan berbagai jenis persediaan yang biasanya

terdapat pada perusahaan-perusahaan industri. Mengalokasikan biaya-biaya

Untuk dapat mengimplementasikan ABC System, manajemen harus

berdasarkan pada hirarki yang ada dalam ABC System Hirarki tersebut

memberikan suatu cara pemikiran yang terstruktur bagi manajemen mengenai

hubungan antara aktivitas dan sumber daya yang dikonsumsi dengan demikian

manajemen membedakan upah langsung, bahan langsung dan biaya listrik yang

dikonsumsi pada tingkat unit dari biaya sumber daya yang digunakan untuk

memproses atau mendukung suatu produk atau fasilitas.

2.1.2. Sik lus Akuntansi Biaya Dalam Per usahaan Manufaktur

Siklus akuntansi biaya dalam perusahaan sangat dipengaruhi oleh siklus

kegiatan usaha perusahaan tersebut. Siklus kegiatan perusahaan dagang dimulai

dengan pembelian barang dagangan dan tanpa melalui pengolahan lebih lanjut,

diakhiri dengan penjualan kembali barang dagangan tersebut. Dalam perusahaan

tersebut, siklus akuntansi biaya dimulai dengan pencatatan harga pokok barang

dagangan yang dibeli dan berakhir dengan penyajian harga pokok barang

dagangan yang dijual. Tujuan akuntansi biaya dalam perusahaan dagang adalah

untuk menyajikan harga pokok barang dagangan yang dijual, biaya administrasi

dan umum, serta biaya pemasaran.

Siklus akuntansi biaya dalam perusahaan manufaktur digunakan untuk

mengikuti proses pengolahan produk, sejak dari dimasukkannya bahan baku

Gambar 2.1. Siklus Pembuatan produk dan Siklus akuntansi biaya

2.2. Konsep Biaya

2.2.1. Penger tian Biaya

Konsep biaya mendefinisikan biaya dalam arti luas adalah pengorbanan

sumber ekonomi yang diukur dalam satuan uang yang telah terjadi atau

kemungkinan akan terjadi untuk tujuan tertentu.

Dari definisi diatas ada empat unsur pokok yang dapat disimpulkan, yaitu :

a. Hanya merupakan pengorbanan sumber ekonomi

b. Diukur dalam satuan uang

c. Yang telah terjadi atau yang secara potensial akan terjadi

Dari definisi diatas dapat dijelaskan bahwa biaya merupakan segala

sesuatu yang harus dikorbankan atau dikeluarkan untuk mencapai hasil tertentu

pada saat sekarang atau dimasa yang akan datang. Segala sesuatu disini dapat

berupa benda, waktu, tenaga maupun kesempatan. (Mulyadi, 2007 : 8)

Berikut definisi biaya menurut beberapa sumber antara lain :

1. Menurut (Hansen & Mowen, 2004 : 40), biaya didefinisikan sebagai kas atau

nilai kuivalen kas yangdikorbankan untuk mendapatkan barang atau jasa yang

diharapkan memberikan manfaat saat ini atau di masa yang akan datang bagi

organisasi.

2. Sedangkan menurut (Supriyono, 2000 : 185), biaya adalah pengorbanan

ekonomis yang dibuat untuk memperoleh barang atau jasa.

3. Menurut (Henry Simamora, 2002 : 36), Biaya adalah kas atau nilai setara kas

yang dikorbankan untuk barang atau jasa yang diharapkan memberi manfaat

pada saat ini atau di masa mendatang bagi organisasi.

4. Menurut (Mulyadi, 2001 : 8), Biaya adalah pengorbanan sumber ekonomis

yang diukur dalam satuan uang, yang telah terjadi, sedang terjadi atau yang

kemungkinan akan terjadi untuk tujuan tertentu.

5. Menurut (Mulyadi, 2007 : 24), Biaya adalah pengorbanan sumber ekonomi

yang diukurdalam sauan uang, yang telah terjadi atau yang kemudian akan

terjadi tujuan tertentu (didalam arti luas). Sedangkan dalam arti yang lebih

sempit, biaya diartikan sebangai pengorbanan sumber ekonomi untuk

Dari pengertian di atas dapat disimpulkan bahwa biaya sebagai suatu

pengorbanan atas suber-sumber (ekonomi) untuk mendapatkan sesuatu yaitu

pendapatan.

2.2.2. Klasifikasi Biaya

Dengan menggunakan sistem tradisional, biaya variabel adalah biaya yang

berubah sesuai dengan volume produksi. Contohnya termasuk : material langsung,

biaya tenaga listrik (Power Costs) dan sebagainya.

Biaya tetap adalah biaya yang tidak berubah sesuai dengan volume

produksi. Biaya tetap termasuk mayoritas dari biya overhead.

Biaya produksi dapat dikelompokkan menjadi 3 yaitu :

1. Biaya bahan

2. Biaya tenaga kerja

3. Biaya overhead pabrik

Biaya bahan adalah nilai uang dari penggunaan bahan yang diolah

menjadi produk selesai. Biaya bahan dapat dipisahkan menjadi dua biaya bahan

baku dan biaya bahan pembantu.

Biaya bahan baku adalah nilai uang yang digunakan dalam proses

produksi, sedangkan biaya bahan pembantu adalah nilai uang dari bahan

pembantu yang digunakan dalam proses produksi.

Biaya tenaga ker ja adalah upah dari tenaga yang mengerjakan proses

produksi. Biaya ini dapat dikelompokkan menjadi dua, yaitu biaya tenaga kerja

Biaya tenaga k er ja langsung adalah upah tenaga kerja yang mengolah

bahan baku secara langsung. Sedangkan biaya tenaga ker ja tidak langsung.

Biaya over head pabr ik adalah semua komponen biaya produksi selain biaya

bahan baku dn biaya tenaga kerja langsung.

2.2.3. Har ga Pokok Pr oduksi

Biaya produksi menurut (Mulyadi, 2007 : 65) yang dimaksud biaya

produksi adalah biaya-biaya yang dikeluarkan dalam penggolongan bahan baku

menjadi produk.

Harga pokok produksi ini memegang peranan sangat penting dalam suatu

perusahaan. Jika penetapan harga pokok produksi tidak tepat maka akan

mempunyai dampak untuk jangka panjang, yaitu yang berkaitan dengan strategi

perusahaan dan posisi perusahaan dalam persaingan bisnis. Untuk itu perhitungan

harga pokok produksi harus dilakukan dengan teliti dan hati-hati dengan

memperhatikan semua aspek yang berhubungan dengan harga produk.

Tanpa memperhatikan jenis produk yang dihasilkan oleh perusahaan yaitu

produk massa, atau pesanan maka sebelum barang-barang tersebut dijual, para

manajer harus terlebih dahulu menghitung harga pokok produknya. Harga pokok

produksi ini mendalam suatu perusahaan, jika penetapan harga pokok produksi

tidak tepat maka akan mempunyai dampak untuk jangka panjang, yaitu yang

berkaitan dengan strategi perusahaan atau posisi perusahaan dalam persaingan

bisnis. Untuk itu perhitungan harga pokok produksi harus dilakukan dengan teliti

dan hati-hati dengan memperhatikan semua aspek yang berhubungan dengan

Sedangkan unsur-unsur dalam harga pokok produksi adalah :

1. Bahan baku langsung

Adalah bahan baku yang secara fisik menjadi bagian dari produk dan dapat

secara langsung ditelusuri pada produk-produk yang dihasilkan, misalnya

kayu untuk meja, baju untuk bahan mobil, kain untuk membuat baju.

2. Tenaga kerja langsung

Adalah tenaga kerja yang secara khusus diidentifikasikan dengan produksi

suatu produk tertentu dan manyumbang secara langsung untuk penyelesaian

produk. Misalnya, para pekerja yang memasang onderdil dari televisi.

3. Overhead pabrik

Kelompok ini terdiri dari semua biaya pabrik lainnya yang penting tetapi di

luar biaya bahan baku langsung dan biaya tenaga kerja langsung. Biaya

overhead pabrik ini berisi semua biaya tidak langsung dalam proses

manufaktur, seperti biaya bahan baku tidak langsung, biaya tenaga kerja tidak

langsung, dan biaya bersama yang digunakan secara bersama-sama dalam

perusahaan. Biaya-biaya pabrik ini dapat secara langsung diidentifikasikan

dengan produk.

Menurut (Amin Widjaja Tunggal, 1993 : 76) (Dikutip dari skripsi EErrlliinn KoKoeess

D

Deewwii YY,, ((00223232010100119944)),, UUPPN N ““VVeetteerraann JJaattiimm,, 20200077) )

Keterangan :

• HPP : Harga Pokok Produksi

• BBB : Biaya Bahan Baku

• BOP : Biaya Overhead Pabrik

2.3. Sistem Ak untansi Biaya Tradisional

Agar mampu bersaing dalam era globalisasi dan perusahaan tidak rugi,

maka dalam menetapkan biaya perusahaan selalu menggunakan sistem tradisional,

sistem ini berasumsi bahwa produk yang menimbulkan biaya sehingga

biaya-biaya yang terjadi harus dilakukan ke produk yang bersangkutan, sehingga jika

volume produk semakin besar maka biayanya akan semakin tinggi.

Perhitungan harga pokok produk tradisional hanya membebankan biaya

produksi ke produk. Pembebanan biaya bahan baku langsung dan tenaga kerja

langsung pada produk, tidak memiliki tantangan khusus. Biaya-biaya ini

dibebankan pada produk dengan menggunakan penelusuran pendorong yang

sangat akurat, dan sebagian besar sistem biaya tradisional di desain untuk

memastikan bahwa penelusuran ini dilakukan. Di sisi lain, biaya overhead

memiliki masalah lain, Hubungan antara pemasukan dan pengeluaran yang secara

fisik dapat diamati yang terdapat antara biaya tenaga kerja langsung, bahan baku

langsung, dan produk tidak tersedia bagi biaya overhead. Karenanya pembebanan

biaya overhead harus bergantung pada penelusuran pendorong (dan mungkin

alokasi). Pada sistem biaya tradisional, hanya pendorong kegiatan berdasarkan

unit yang digunakan untuk membebankan biaya pada produk.

Dalam sistem biaya tradisional, untuk membebankan biaya ke produk di

gunakan penggerak aktifitas tingkat unit (unit level drivers), karena ini merupakan

diproduksi. Contoh penggerak tingkat unit yang secara umum digunakan untuk

membebankan overhead meliputi :

1. Unit yang diproduksi

2. Jam tenaga kerja langsung

3. Tenaga keja langsung

4. Jam mesin

5. Bahan baku langsung

Akuntansi biaya tradisioanal didesain untuk perusahaan manufaktur

perusahaan yang kegiatan pokoknya mengolah bahan baku menjadi produk jadi

dan menjual produk jadi tersebut kepada customer.

Menurut (Hansen dan Mowen, 2006 : 142), Perhitungan biaya produk

dalam sistem biaya tradisional menggunakan penggerak aktivitas tingkat unit (unit

activity cost drivers). “Penggerak aktivitas tingkat unit adalah faktor yang

menyebabkan perubahan dalam biaya seiring dengan perubahan jumlah unit yang

diproduksi, Contoh penggerak aktivitas tingkat unit yang pada umumnya

digunakan untuk membebankan overhead meliputi: unit yang diproduksi, jam

tenaga kerja langsung, biaya tenaga kerja langsung, jam mesin, dan biaya bahan

baku langsung.

2.3.1.

Keter batasan Car a KonvensionalSistem biaya konvensional dirancang berdasarkan kondisi teknologi

manufaktur pada masa lalu. Sistem biaya ini dianggap sudah usang, tidak dapat

kebutuhan pengambilan keputusan strategi perusahaan dan memberi pemecahan

yang baik.

Dalam sistem biaya konvensional, biaya yang timbul sebagai pemakaian

sumber daya yang dialokasikan pada produk berdasarkan tenaga kerja langsung,

pemakaian bahan baku. Dengan demikian akuntansi biaya tradisional yang hanya

menitik beratkan pada biaya produksi pada fase produksi tidak lagi mampu

menghasilkan biaya yang relevan dengan kebutuhan perusahaan yang bersaing

secara global. Tetapi dengan adanya perkembangan teknologi penggunaan sumber

daya dan aktivitas dalam proses produksi tidak lagi tergantung pada volume

produksi. Akibatnya pengalokasian biaya dengan sistem biaya konvensional

mengalami distorsi, sehingga dalam menetapkan harga pokok produk kurang tepat

bagi masing-masing produk.

Dalam menghitung biaya produksi berdasarkan biaya konvensional,

pembebanan biaya bahan langsung dan tenaga kerja langsung dapat langsung

ditelusuri sampai ke suatu produk. Sistem biaya konvensional (tradisional) yang

banyak digunakan perusahaan tidak dapat memperhitungkan biaya- biaya tidak

langsung ke produk menggunakan dasar alokasi seperti jam tenaga kerja langsung

atau jam mesin”.

Sedangkan menurut (Bastian Bustami. N 2009), “sistem akuntansi

konvensional mengklasifikasikan biaya atas biaya langsung dan biaya tidak

langsung, untuk pembebanan biaya menggunakan ukuran volume produksi, jam

kerja langsung atau jam mesin”.

Kelemahan dan Kelebihan Sistem Biaya Konvensional (tradisional)

1. Hanya menggunakan jam kerja untuk mengalokasikan biaya overhead dari

pusat biaya ( cost pool ) ke produk atau jasa.

2. Hanya menggunakan dasar alokasi yang volume related untuk

mengalokasikan biaya overhead dari cost pool pada produk atau jasa.

Sedangkan kelebihan dari sistem biaya konvensional (tradisional) adalah :

1. Mudah diterapkan dan cenderung simpel.

2. Memudahkan manager untuk melakukan perhitungan karena tidak banyak

menggunakan cost driver dalam pengalokasian biaya overhead.

3. Mudah diaudit karena cost driver yang digunakan sedikit, biaya overhead

dialokasikan berdasarkan aktivitas-aktivitas.

(http://crpinky.blogspot.com/2010/05/jurnal-sendiri.html).

2.3.2.

Dampak Car a KonvensionalKarena keterbatasan dalam melakukan overhead pabrik maka perhitungan

dengan cara konvensional mengakibatkan harga pokok produksi kurang tepat.

Kekurang tepatan itu antara lain :

1. Distorsi terhadap biaya produksi, distorsi ini berarti biaya produksi tidak

dilaporkan secara semestinya (Amin Widjaja Tunggal, 2000 : 147)

menjelaskan bahwa volume yang rendah dari produk dan biaya terlalu rendah

(undercosted). Sedangkan komuditas yang terlalu (overcosted) biaya produk

yang bervolume tinggi maka akan mengakibatkan kekalahan dalam masalah

penawaran harga dengan pesaing. Sedang penawaran oleh pesaing yang

harganya lebih rendah, maka akan mengurangi kemampuan untuk

2. Karena cara konvensional menekankan pada dasar alokasi yang berbasis unit

yang biasanya menggunakan driver jam kerja langsung dan jam mesin yang

akan mengakibatkan penekanan pada efisiensi upah dan meningkatkan volume

produksi. Efisiensi terhadap upah cenderung memperkecil jam pekerja yang

digunakan untuk produksi, sebaliknya volume produksi ditingkatkan.

2.4. Activity Based Costing

Activity based Costing (ABC) adalah sistem informasi biaya berbasis

aktivitas yang didesain untuk memotivasi personel dalam melakukan pengurangan

biaya dalam jangka panjang melalui pengelolaan aktivitas. Activity based costing

didesain dengan keyakinan dasar bahwa biaya hanya dapat dikurangi secara

signifikan melalui pengelolaan terhadap penyebab timbulnya biaya, yaitu

aktivitas. Pengelolaan aktivitas ditujukan untuk mengarahkan seluruh aktivitas

organisasi ke penyediaan produk atau jasa bagi kepentingan pemuasan kebutuhan

customers. Pada tahap awal perkembangannya, ABC hanya dimanfaatkan untuk

menghasilkan kos produk yang akurat, dengan fokus pada biaya overhead pabrik,

yang dibebankan kepada produk berdasarkan aktivitas yang dikonsumsi oleh

produk. (Mulyadi, 2003 : 53)

Dari pendapat di atas dapat disimpulkan bahwa obyek biaya seperti produk

atau jasa mengkonsumsi sejumlah aktivitas tertentu, sehingga dapat diketahui

aktivitas apa saja yang mendukung suatu produk. Sedangkan

aktivitas-aktivitas tersebut juga mengkonsumsi sejumlah sumber daya yang tertentu pula,

sehingga dapat diketahui sumber daya apa saja yang menyusun suatu aktivitas.

Gambar 2.2 : Model Activity Based Costing secara logika-logika

(Mulyadi, 2007 : 53), “Activity Based Costing adalah metode penentuan

harga pokok produk yang ditujukkan untuk menyajikan informasi harga pokok

produk secara cermat (accurate) bagi kepentingan manajemen, dengan mengukur

secara cermat konsumsi sumber daya alam setiap aktivitas yang digunakan untuk

menghasilkan produk”.

2.4.1. Definisi Activity Based Costing

Para ahli manajemen biaya memberikan definisi ABC menurut (Amin

Widjaja Tunggal, 2003 : 20) sebagai berikut :

1. L. Gayle Raybur n

Dalam buku Cost Accounting-Using Cost Management Approach, (Gayle,

1993 : 117), Gayle mendefinisikan ABC sebagai berikut :

ABC mengakui bahwa pelaksanaan aktivitas menimbulkan konsumsi sumber

daya yang dicatat sebagai biaya. “Kalkulasi biaya berbasis transaksi” adalah

nama lain untuk ABC. Tujuan ABC adalah mengalokasi biaya ke transaksi

dari aktivitas yang dilaksanakan dalam suatu organisasi, dan kemudian

mengalokasi biaya tersebut secara tepat ke produk sesuai dengan pemakaian

aktivitas setiap produk).

2. Wayne J . Mor se, James R. Davis dan Al. L. Har tgr aves.

Dalam buku Management Accounting (Wayne, 1991 : 605), mendefinisikan

ABC sebagai berikut :

Pengalokasian dan pengalokasian kembali ke biaya obyek biaya dengan dasar

aktivitas yang menyebabkan biaya ABC, bahwa aktivitas menyebabkan biaya

dan biaya aktivitas harus dialokasikan ke obyek biaya dengan dasar aktivitas

biaya tersebut konsumsikan. ABC menelusuri biaya ke produk dengan dasar

aktivitas yang digunakan untuk menghasilkan produk tersebut.

3. Les Heitger , Pekin Ogan dan Ser ge Matulich

Dalam buku Cost Accounting (Les Heitger, 1992 : 18), mendefinisikan ABC

sebagai :

Proses mengidentifikasi sumber atau penyebab biaya dalam manufakturing

atau aktivitas usaha lain. Sumber biaya ini, dinamakan

pemacu/pemandu/penyebab biaya, digunakan sebagai dasar untuk

mengidentifikasi dan mengalokasikan biaya ke aktivitas dan akhirnya ke

produk yang mengkonsumsi aktivitas ini.

Sehubungan dengan pembahasan Activity Based Costing ada beberapa

istilah yang perlu diketahui menurut (Mulyadi, 2003 : 14) antara lain :

1. Aktivitas (Activity)

Suatu aktivitas adalah suatu proses atau prosedur yang menghasilkan

pekerjaan, dan dengan demikian mengkonsumsi sumber daya. Sebagai contoh,

suatu aktivitas adalah memasukkan rincian pesanan pelanggan pada suatu

2. Unit-Level Activity

Suatu Unit-Level Activity adalah jenis aktivitas yang dikonsumsi oleh

produk/jasa berdasarkan unit yang dihasilkan oleh aktivitas tersebut. Sebagai

contoh adalah aktivitas produksi dikonsumsi oleh produk berdasarkan jumlah

unit produk yang dihasilkan oleh aktivitas tersebut. Basis pembebanan biaya

aktivitas ke produk yang menggunakan jumlah unit produk, jam mesin, atau

jam tenaga kerja langsung.

3. Batch-Level Activity

Suatu Batch-Level Activity adalah jenis aktivitas yang dikonsumsi oleh

produk/jasa berdasarkan jumlah batch produk yang diproduksi. Batch adalah

sekelompok produk/jasa yang diproduksi dalam satu kali proses.

4. Product-Level Activity

Suatu Product-Level Activity adalah jenis aktivitas yang dikonsumsi oleh

produk/jasa berdasrkan jenis produk yang dihasilkan oleh aktivitas tersebut.

Sebagai contoh adalah aktivitas desain dan pengembangan produk di

konsumsi oleh produk berdasarkan jenis produk yang dihasilkan oleh aktivitas

tersebut. Oleh karena itu, biaya aktivitas desain dan pengembangan

dibebankan kepada produk berbasis lamanya waktu yang diperlukan untuk

mendesain dan mengembangkan produk.

5. Facility-Level Activity

Suatu Facility-Level Activity adalah jenis aktivitas yang dikonsumsi oleh

produk/jasa berdasarkan fasilitas yang dinikmati oleh produk yang diproduksi.

proses pembuatan produk atau penyerahan jasa. Contoh Facility-Level Activity

adalah biaya depresiasi, biaya asuransi.

6. Cost Driver

Suatu Cost Driver suatu tolak ukur dari frekuensi dari intensitas dari

permintaan yang ditempatkan pada aktivitas oleh obyek biaya. Contohnya

adalah jumlah angka komponen, jumlah jam penguji, dan lain-lain.

2.4.2. Alasan dan Tujuan Activity Based Costing

Penggunaan teknologi maju dalam proses manufaktur menyebabkan

kenaikan yang signifikan prosentase biaya overhead pabrik dalam struktur biaya

produk. Besarnya proporsi biaya overhead pabrik dalam keseluruhan biaya produk

tersebut memaksa manajemen untuk tidak sekedar mengalokasikan biaya tersebut

kepada produk, namun mendorong manajemen untuk mencari cara agar mereka

mampu mengelola biaya tersebut. Biaya overhead pabrik bukan terjadi untuk

sekedar dialokasikan kepada produk yang menikmati terjadinya biaya tersebut,

tetapi biaya overhead pabrik mencerminkan konsumsi sumber daya dalam

pelaksanaan kegiatan tertentu. Biaya overhead yang besar memerlukan teknologi

pengelolaan biaya yang dirancang untuk memungkinkan manajemen memantau

konsumsi sumber daya dalam setiap kegiatan yang dilaksanakan untuk

menghasilkan suatu produk.

Tujuan ABC system antara lain:

• Berfokus ke pengurangan biaya, pada pengendalian biaya dalam akuntansi

biaya tradisional. Pengendalian biaya difokuskan hanya terhadap biaya

berkurang jika personel melakukan tindakan terhadap sesuatu yang menjadi

penyebab timbulnya biaya yaitu aktivitas. ABC system menyediakan

informasi tentang aktivitas, yang memampukan personel organisasi

melakukan pengelolaan terhadap aktivitas, sehingga pengurangan biaya

menjadi dapat terwujud.

• ABC system mengubah cara melaksanakan bisnis, sistem informasi biaya yang

mengubah cara yang digunakan oleh manajemen dalam pengelolaan bisnis.

Jika dalam manajemen tradisional, pengelolaan bisnis diubah menjadi

pengelolaan aktivitas. (Mulyadi, 2003 : 51)

2.4.3 Manfaat atau Kebaikan Tentang Activity Based Costing

Cara menghitung dengan menggunakan Activity Based Costing diharapkan

akan memberikan manfaat yang lebih besar bagi manajemen dan bagi perusahaan.

Adapun manfaat menurut (Amin Widjaja Tunggal, 2003 : 23) antara lain sebagai

berikut :

1. Suatu kajian Activity Based Costing dapat menyakinkan manajemen bahwa

mereka harus mengambil suatu langkah untuk lebih competitive. Sebagai

hasilnya, mereka dapat berusaha untuk meningkatkan mutu secara simultan

sambil memfokuskan pada pengurangan biaya. Analisis biaya dapat menyoroti

secara benar-benar bagaimana mahalnya proses manufacturing. Pada

gilirannya dapat memacu aktifitas untuk mereorganisasi proses, memperbaiki

mutu dan pengurangan biaya.

2. Dalam ukuran performa (Performince Measures), Activity Based Costing

(Value Added Cost) dan biaya tidak bernilai tambah (Non Value Added Cost)

Selanjutnya biaya yang tidak bernilai tambah dapat dikurangi dengan cara :

•Menghilangkan suatu aktivitas (activity elimination)

•Menyeleksi suatu aktivitas (activity selection)

•Mengurangi suatu aktivitas (activity reduction)

•Membagi suatu aktivitas (activity sharing)

Dengan dikembangkan metode activity based costing ini tentunya disertai

harapan bahwa activity based costing mampu mengurangi metode yang ada.

Kelebihan dari Activity Based Costing yaitu :

1. Activity based costing dapat mengatasi distorsi volume dan produk serta

melaporkan biaya produk lebih akurat dari pada sistem akuntansi biaya

konvensional.

2. Activity based costing mengidentifikasi biaya overhead dengan kegiatan yang

menimbulkan biaya tersebut, sehingga hubungan aktivitas dengan biaya

overhead lebih dapat dipahami.

3. Activity Based Costing System membantu manajer untuk melakukan koreksi

atas aktivitas yang dilakukan oleh perusahaan sehingga akan menghemat

waktu produksinya.

2.5. Per bedaan antar a Activity Based Costing dan Metode Tradisional

Menurut (Amin Widjaja Tunggal, 2003 : 26) perbedaan Activity Based

Costing dibanding metode tradisional adalah :

1. Activity Based Costing (ABC) menggunakan aktivitas-aktivitas sebagai

setiap produk mengkonsumsikan. Sistem tradisional mengalokasi overhead

berdasarkan satu atau dua basis alokasi.

2. Activity Based Costing (ABC) membagi konsumsi overhead kedalam empat

kategori : unit, batch, produk, dan penopang fasilitas. Sistem tradisional

membagi biaya overhead kedalam unit dan yang lain. Activity Based Costing

(ABC) memfokus pada sumber biaya, tidak hanya dimana sumber biaya

terjadi. Ini mengakibatkan lebih berguna untuk pengambilan keputusan.

Manajemen dapat mengikuti bagaimana biaya timbul dan menemukan

cara-cara untuk mengurangi biaya.

3. Fokus Activity Based Costing (ABC) adalah pada biaya, mutu, dan faktor

waktu. Sistem tradisional terutama memfokus pada kinerja keuangan jangka

pendek, seperti laba, dengan cukup akurat. Apabila sistem tradisional

digunakan untuk penetapan harga dan untuk mengidentifikasi produk yang

menguntungkan, angka-angkanya tidak dapat diandalkan/dipercaya.

4. Activity Based Costing (ABC) mempunyai kebutuhan yang jauh lebih kecil

untuk analisis daripada sistem tradisional, karena kelompok biaya (cost

pools) dan pemacu (drivers) jauh lebih akurat dan jelas.

Sistem biaya tradisional tidak memisahkan overhead kedalam biaya yang

berhubungan dengan batch produksi dari produk yang biayanya merupakan

penopang produk (product sustaining), seperti aktivitas penyiapan mesin dan

peralatan dengan penanganan material.

Keuntungan utama menggunakan Activity Based Costing (ABC) adalah

kemampuannya untuk mengukur konsumsi overhead berdasarkan aktivitas dan

tepat dengan Activity Based Costing (ABC), karena overhead penopang

aktivitas tidak mencakup banyak aktivitas yang dapat dikaitkan secara langsung

ke produk.

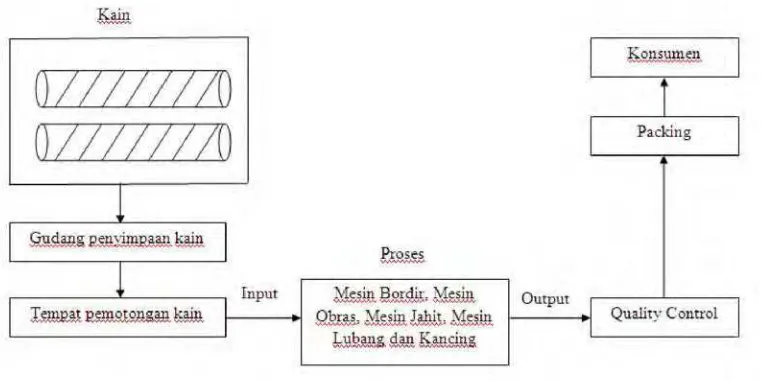

2.6. Pr oses Pr oduksi

CV. Central Maestro Mandiri adalah sebuah garment yang memproduksi

pakaian jadi anak-anak antara lain : busana muslim perempuan, busana muslim

laki-laki, mukenah, kerudung,dll. Adapun data yang diambil adalah data

pembuatan busana muslim anak laki-laki TA PK 1139, TA PL 1117, TA PK

1234, TA PK 1293 dan TA PL 0106. Proses produksinya secara umum dapat

diilustrasikan sebagai berikut :

1. Pihak CV. Central Maestro Mandiri memotong kain secara manual sesuai

dengan ukuran yang dibutuhkan.

2. Setelah kain dipotong, dijahit sesuai dengan pola yang diinginkan.

3. Kemudian kain tersebut akan diproses untuk melewati beberapa tahap, seperti:

mesin bordir, mesin obras, mesin jahit, mesin lubang, mesin kancing.

4. Proses tersebut sudah termasuk pemberian aksesoris, seperti : kancing,

resleting, dll.

5. Setelah selesai melewati beberapa proses tersebut, lalu akan melewati bagian

Quality Control, Jika sudah sesuai dengan yang dipesan maka akan langsung

Gambar 2.3. Flow Sistem Produksi

Data yang diambil berdasarkan pengamatan yang dilakukan, dan juga

data-data yang dimiliki oleh perusahaan.

2.7. Langkah-langkah Activity Based Costing

Tahap-tahap dalam mengimpletasikan Activity Based Costing System

adalah sebagai berikut menurut (Mulyadi, 2003 : 14).

1. Tahap Per tama

Pada tahap pertama penentuan harga pokok produksi berdasarkan aktivitas

meliputi empat langkah sebagai berikut :

1. Mengidentifikasikan dan mengklasifikasikan aktivitas-aktivitas dan

biaya-biaya yang terkait. Pada tahap ini biaya-biaya dari masing-masing aktivitas

dikelompokkan ke dalam suatu cost pool (kelompok biaya). Identifikasi

aktivitas-aktivitas yang luas dikelompokkan ke dalam empat kategori

aktivitas yaitu :

Merupakan aktivitas yang dilakukan setiap satu unit produksi, besar

kecilnya aktivita ini dipengaruhi oleh jumlah unit yang diproduksi.

Termasuk didalamnya : Biaya bahan pembantu, biaya listrik, biaya

penyusutan mesin dan biaya konsumsi.

b. Batch Level Activity

Merupakan aktivitas yang dilakukan setiap satu batch produk yang

diproduksi. Termasuk didalamnya : Biaya Pemeliharaan Mesin dan biaya

transportasi.

c. Product Level Activity

Merupakan aktivitas yang dilakukan untuk mendukung produksi produk

yang berbeda. Termasuk didalamnya : Biaya pemeliharaan kendaraan.

d. Fasility Level Activity

Merupakan aktivitas yang dilakukan untuk mendukung produksi produk

secara umum. Yang termasuk dalam kelompok ini adalah : biaya peralatan

dan instalasi mesin, biaya pemeliharaan gedung.

2. Menentukan cost driver untuk masing-masing aktivitas

Pemicu biaya (cost driver) adalah setiap faktor yang menyebabkan

perubahan dalam biaya suatu aktivitas. Beberapa contoh cost driver adalah

jumlah jam mesin, jumlah unit produksi dan sebagainya.

3. Menentukan cost pool homogen

Setelah menentukan untuk setiap biaya dari aktivitas overhead, kemudian

akan diperiksa apakah cost pool pada setiap kategori aktivitas ada yang

homogen atau tidak. Jadi agar dapat dimasukkan ke dalam suatu kelompok

secara logis dan mempunyai rasio konsumsi yang sama untuk semua

produk. Rasio konsumsi adalah proporsi masing-masing aktivitas yang

dikonsumsi untuk setiap produk. Rasio tersebut dihitung dengan cara

membagi jumlah suatu aktivitas yang dikonsumsi oleh suatu produk dengan

jumlah seluruh aktivitas.

• Menentukan pool rate untuk masing-masing cost pool

Tarif kelompok (pool rate) adalah tarif biaya overhead per unit cost driver

yang dihitung untuk suatu kelompok aktivitas (cost pool).

2. Tahap Kedua

Tahap kedua ini menelusuri dan membebankan biaya tiap cost pool ke produk.

Jadi biaya untuk setiap kelompok biaya overhead dilacak keberbagai jenis

produk. Hal ini dilaksanakan dengan menggunakan dengan menggunakan tarif

kelompok yang dikonsumsi oleh setiap produk. Ukuran ini merupakan

penyederhanaan kuantitas cost driver yang digunakan oleh setiap produk.

Sumber : (Amin Widjaja Tunggal, 1993 : 76) (Dikutip dari skripsi AArrggoo WWiiddoododo, ,

(

(0000332200110037371)1),, UUPPNN ““VVeetteerraann JJaattiimm,, 22000055))

Keterangan : Tarif kelompok adalah tarif biaya overhead per unit cost driver

2.8. Penelitian Terdahulu

Adapun Penelitian Terdahulu yang digunakan sebagai acuan dalam

penelitian ini yaitu:

1.Masyhudi AM

Judul : Analisis Biaya Dengan Metode Acvitity Based Costing Kepaniteraan

Klinik Mahasiswa Fakultas Kedokteran Unissula Di Rumah Sakit Pendidikan

(Studi Kasus Di Rumah Sakit Sultan Agung).

Abstraksi

Pendidikan dokter merupakan pendidikan Akademik-Profesional. Artinya

harus ada pengalaman belajar klinik dalam bentuk Kepaniteraan Klinik dan

perlu sarana belajar dalam bentuk Rumah Sakit Pendidikan. Rumah Islam

Sultan Agung adalah Rumah Sakit Pendidikan Utama dari Fakultas Kedokteran

Universitas Islam Sultan Agung (Unissula). Selama ini unit cost Kepaniteraan

Klinik di RSI Sultan Agung belum pernah dihitung, penetapan biaya

Kepaniteraan Klinik lebih berdasar pada perkiraan, kepantasan dan

perbandingan dengan biaya Kepaniteraan Klinik dari Fakultas Kedokteran

Swasta lainnya. Penetapan biaya ini kadang kala menimbulkan masalah. Untuk

itu perlu dilakukan analisis biaya Kepaniteraan Klinik Mahasiswa Fakultas

Kedokteran sebagai dasar penetapan biaya kepaniteraan Klinik di Rumah Sakit

Islam Sultan Agung. Permasalahan yang ada adalah berapa unit cost dan berapa

biaya yang tepat berdasarkan unit cost serta pertimbangan-pertimbangan lain

Kedokteran Unisula di Rumah Sakit Islam Sultan Agung. Tujuan penelitian ini

adalah mengetahui besarnya biaya satuan (unit cost) dan menetapkan besarnya

biaya pendidikan kepaniteraan klinik yang akan diusulkan berlaku di Rumah

Sakit Islam Sultan Agung sebagai Rumah Sakit Pendidikan Fakultas

Kedokteran Unissula. Jenis penelitian ini adalah penelitian observasional

diskriptif dengan melakukan studi kasus di Rumah Sakit Islam Sultan Agung.

Perhitungan unit cost dilakukan dengan metode Activity Based Costing (ABC),

penetapan biaya lebih lanjut dilakukan content analysis setelah dilakukan

Focus Group Discussion, serta pertimbangan-pertimbangan lainnya. Hasil

perhitungan dengan metode ABC didapatkan bahwa unit cost biaya

kepaniteraan klinik per bagian tanpa membedakan bagian besar dan bagian

kecil adalah Rp. 1.335.690.-. Unit cost biaya kepaniteraan klinik per bagian

pada Bagian Besar adalah Rp. 1.874.694,-. Hasil ini lebih tinggi dari biaya

Kepaniteraan Klinik yang ditetapkan saat ini yaitu sebesar Rp. 1.450.000,-.

Terdapat kenaikan sebesar Rp. 424.694,- atau sebesar 29,3 %. Unit cost biaya

Kepaniteraan Klinik per bagian untuk Bagian Kecil adalah Rp. 1.004.766,-

Hasil ini lebih tinggi dari biaya yang saat ini ditetapkan yaitu sebesar Rp

950.000,-. Terdapat kenaikan Rp. 54.766,- atau sebesar 5,7 %.

2. Dhania Anggarani Putri

Judul: Analisis Penggunaan Metode Activity Based Costing Sebagai Alternatif

Dalam Menentukan Tarif SPP SMP-SMA Pada Ypi Nasima Semarang Tahun

2010.

Pembangunan ekonomi di Indonesia tak lepas dari peran

pendidikandidalamnya. Pendidikan yang utama adalah mengedepankan

kualitas pelayanan yang memadai bagi konsumen. Untuk terciptanya pelayanan

yang memuaskan, manajemen perlu mengambil langkah-langkah agar

menciptakan sebuah kebijakan dalam pengambilan keputusan. Penelitian ini

dilakukan untuk memberikan ilustrasi kepada manajemen sekolah tentang

pembebanan biaya operasional yang berkaitan dengan penentuan tarif SPP

menggunakan metode Activity Based Costing (ABC) untuk mengetahui

perbedaan, kelemahan, serta kelebihan masingmasing metode. Hasil penelitian

menunjukkan bahwa tarif SPP dengan perhitungan menggunakan metode

Activity Based Costing (ABC) yang diberlakukan untuk murid baru unit SMP

kelas VII sebesar Rp 564.820,00 dan pada unit SMA kelas X sebesar Rp

572.397,00. Sedangkan tarif yang berlaku tahun 2010 untuk unit SMP dan

SMA sebesar Rp 566.667,00. Berdasarkan hasil tersebut, harga tidak terpaut

jauh dengan metode yang telah diterapkan Sekolah Nasima yang berarti bahwa

walaupun selama ini Sekolah Nasima menggunakan metodenya sendiri dalam

menentukan tarif SPP, namun hal tersebut mencakup keseluruhan kebutuhan

biaya pendidikan. Hanya saja, dengan menggunakan metode ABC, Sekolah

Nasima dapat merencanakan anggaran secara tepat, terperinci, dan terprogram

sehingga memudahkan manajemen dalam menyetarakan pendapatan dan

pengeluaran.

3. Kuncoro Ady Nugroho

Judul: Penerapan Metode Activity-Based Costing System Dalam Menentukan

Besarnya Tarif Jasa Rawat Inap (Studi Kasus Pada RSJD Surakarta).

Abstraksi

Tujuan dari penelitian ini adalah dapat mengetahui perbandingan besarnya

tarif rawat inap dengan metode akuntansi biaya tradisional dan Activity-Based

Costing Sistem pada RSJD Surakarta. Berdasarkan hasil penelitian diharapkan

dapat memberikan masukan informasi tentang kemungkinan penerapan

Activity-Based Costing Sistem dalam memperhitungkan biaya dan penentuan

harga pokok, khususnya di unit rawat inap. Penelitian dilakukan di RSJD

Surakarta yang merupahkan salah satu Rumah Sakit Jiwa dikota Surakarta.

Dalam penyusunan skripsi ini penulis melakukan penelitian dengan cara studi

pustaka dan lapangan, sedangkan data dalam penelitian ini adalah data primer

dan data sekunder. Penulis mengumpulkan data dengan wawancara, observasi,

dan dokumentasi. Berdasarkan hasil penelitian dapat diketahui terjadi selisih

antara perhitungan dengan menggunakan metode activity-based costing system

dan perhitungan dengan metode tradisional. Dapat diketahui bahwa hasil

perhitungan tarif jasa rawat inap dengan menggunakan metode Activity-Based

Costing untuk kelas VIP Rp 297.649,57 Kelas I Rp 162.634,96 Kelas II Rp

100.696,71 Kelas IIIA Rp 73.778,97 Kelas IIIB Rp 67.610,48. Dari hasil

tersebut, jika dibandingkan dengan tarif RSJD Surakarta untuk kelas VIP Rp

300.000,00 kelas I Rp 175.000,00 kelas II Rp 100.000,00 kelas IIIA Rp

50.000,00 dan kelas IIIB Rp 40.000,00 maka metode ABC memberikan hasil

kelas VIP Rp 2.350,43, kelas I Rp 12.365,04, kelas II Rp 696,71,kelas IIIB Rp

23.778,97, dan kelas IIIB Rp 27.610,48. Dengan demikian metode

activity-based costing sistem sangat mungkun diterapkan untuk mrnghitung tarif jasa

rawat inap di RSJD Surakarta.

Kata Kunci : Metode Biaya Tradisional, Activity-Based Costing Sistem, Harga

Pokok Produk.

3. Riki Martusa

Judul: Peranan Metode Activity Based Costing Dalam Menentukan Cost Of

Goods Manufactured.

Abstraksi

Tujuan dari penelitian ini adalah untuk mengetahui proses produksi sebuah

perusahaan tekstil di Bandung dan untuk menganalisis perbandingan antara

biaya pokok produksi metode perhitungan, yang diterapkan di perusahaan

(metode biaya tradisional) dan Activity Based Costing (ABC) metode. Data

obatained dilakukan bulanan selama tahun 2009. Berdasarkan hasil analisis,

Biaya Pokok Produksi perhitungan untuk bahan unpattern menggunakan

metode ABC menghasilkan Biaya Barang Diproduksi yang lebih rendah

daripada metode biaya tradisional, dan Biaya Pokok Produksi perhitungan

untuk bahan pola menggunakan metode ABC menghasilkan Biaya Barang

yang Diproduksi lebih tinggi dibandingkan metode biaya tradisional. Metode

ABC dapat menggambarkan konsumsi sumber daya nyata yang dibutuhkan

Keywords: Biaya Pokok Produksi, Activity Based Costing Metode, Metode

Costing Tradisional, dan Biaya Supir.

4. I Nyoman Normal

Judul: Peranan Activity Based Costing Untuk Menghitung Harga Pokok

Produksi Relief Dewa Siwa Dalam Media Keramik, dan Implikasinya

Terhadap Harga Jual dan Nilai Persediaan, pada UPT PSTKP Bali-BPPT.

Abstraksi

Kegiatan berbasis biaya (ABC) adalah metode yang digunakan untuk

menentukan biaya produk yang menaruhkan untuk melaporkan informasi

keuangan secara akurat untuk kepentingan manajemen, dengan ukuran

konsumsi resorces informasi secara akurat setiap kegiatan yang digunakan

untuk produk menghasilkan. Tujuan dari penelitian ini adalah: (1) Untuk

menghitung biaya dewa Siwa lega baik diproduksi, (2) Untuk menentukan

harga biaya Dewa Shiva lega, dan (3) harus diakui persediaan akhir dilaporkan

pada neraca . Hasil studi ini menunjukkan bahwa: (1) Dewa Shiva adalah

Dewa Shiva merasa lega bahwa beton dituang dalam bentuk hiasan dinding

pada media keramik, seperti yang menghormati hinduism fungsinya sebagai

pencipta alam. Biaya diproduksi baik bantuan dewa Siwa menurut UPT

PSTKP Bali sebesar Rp 232.890,00 setiap unit, yang diikuti dengan biaya Rp

baku, tenaga kerja langsung materal 55.450,00 biaya Rp 77.630,00, biaya

overhead variabel sebesar Rp 55.450,00, dan tetap biaya overhead sebesar Rp

44.360,00, tetapi menurut aktivitas berbasis biaya (ABC) sistem adalah Rp

biaya tenaga kerja langsung sebesar Rp 229.951,71, biaya overhead variabel

sebesar Rp 9.771,43, dan overhead biaya tetap sebesar Rp 24.7223,58; (2)

harga biaya lega Siwa dewa menurut UPT PSTKP Bali 279.475,00 setiap unit.

Bahwa harga yang dibentuk oleh biaya Rp diproduksi, baik 232.890,00 Rp

11.644,50 biaya pemasaran, biaya administrasi dan umum sebesar Rp

11.644,50, dan diharapkan marjin Rp 23.296,00 tetapi menurut metode biaya

harga penuh, biaya harga dewa Siwa lega adalah Rp 383.876,04 setiap unit.

Bahwa harga yang dibentuk oleh biaya Rp diproduksi, baik 319.896,72 Rp

15.994,89 biaya pemasaran, biaya administrasi dan umum Ro 15.994,89, dan

diharapkan marjin sebesar Rp 31.989,67, dan (3) persediaan akhir lega dewa

Siwa menurut UPT PSTKP Bali adalah Rp 4.657.800,00, tetapi menurut

standar akuntansi keuangan persediaan akhir adalah Rp 6.397.920,20. UPT

PSTKP Bali diakui dan melaporkan persediaan akhir Rp 1.740.120,20 kecil.

Laporan keuangan yang dilaporkan oleh UPT PSTKP Bali bersahaja.

Kata kunci: aktivitas berbasis biaya, biaya yang baik diproduksi lega, dewa

BAB III

METODE PENELITIAN

Pada metode penelitian ini akan menjelaskan metode yang akan digunakan

dan langkah-langkah pemecahan masalah dari pengumpulan data hingga

pengolahan data.

3.1. Lokasi dan Waktu Penelitian

Data yang kami perlukan dalam penelitian ini dilaksanakan di :

CV. Central Maestro Mandiri yang mempunyai lokasi di Jl. Kalibokor I No. 32,

Surabaya. Adapun waktu penelitian dilaksanakan pada November 2011.

3.2. Identifikasi Var iabel

Variabel-variabel yang digunakan dalam penelitian ini adalah :

1. Variabel Dependent (variabel terikat/tak bebas), yang termasuk dalam variabel

tak bebas dalam penelitian ini adalah :

• Harga Pokok Produksi

Yaitu semua biaya yang dikeluarkan dalam suatu proses produksi, mulai

dari bahan baku sampai menjadi barang jadi (biaya bahan baku langsung,

biaya tenaga kerja langsung, dan biaya overhead).

2. Variabel Independent (variabel bebas), yang termasuk dalam variabel bebas

bebas dalam penelitian ini adalah :

a. Biaya bahan baku langsung, yaitu biaya untuk pengadaan bahan baku

b. Biaya tenaga kerja langsung, yaitu semua biaya yang dibayarkan untuk

pengadaan tenaga kerja yang langsung berhubungan dengan proses

produksi mulai dari bahan baku sampai barang jadi.

c. Biaya Overhead pabrik, yaitu biaya proses produksi selain biaya bahan

baku dan biaya tenaga kerja, yang meliputi biaya bahan baku penolong,

biaya reparasi dan pemeliharaan, biaya tenaga kerja tidak langsung.

Pada metode konvensional (metode tarif pabrik menyeluruh) yang

digunakan perusahaan dalam mengalokasikan biaya overhead pabrikasi,

digunakan jam tenaga kerja langsung sebagai pemicu biaya tunggal, jam tenaga

kerja langsung pada setiap produk yang diperoleh berdasarkan jumlah tenaga

kerja yang diperlukan untuk menghasilkan sejumlah produk dalam satu periode.

Sedangkan penentuan biaya menggunakan metode ABC, dilakukan setelah

melalui tahap identifikasi dan klasifikasi aktivitas-aktivitas pabrikasi yang

menghasilkan pusat-pusat biaya homogen. Identifikasi aktivitas meliputi seluruh

kegiatan yang berkaitan dengan proses untuk menghasilkan produk, yang berawal

dari proses persiapan bahan baku sampai proses pengemasan produk jadi.

3.3. Langkah-langkah Pemecahan Masa lah

Pada bagian ini akan diuraikan langkah-langkah pemecahan yang akan

digunakan untuk memecahkan masalah yang ada. Adapun langkah-langkah

Gambar 3.1. Langkah-langkah Pemecahan Masalah

Keterangan :

1. Studi Lapangan (Orientasi Pabrik)

Studi Lapangan bertujuan untuk melihat dan mendapatkan informasi tentang

perusahaan.

2. Studi Pustaka

Mencari Literatur yang berhubungan dengan permasalahan yang ada pada

perusahaan sebagai acuan untuk menyelesaikan masalah.

3. Rumusan Masalah

Merumuskan masalah yang akan diteliti agar penelitian lebih menuju pada

permasalahan yang ada.

4. Tujuan Penelitian

Tujuan penelitian inilah yang nantinya akan menjadi arah dan pegangan bagi

5. Identifikasi Variabel

Mengidentifikasikan variabel-variabel yang digunakan dalam penelitian yaitu

biaya bahan baku langsung, biaya tenaga kerja langsung dan biaya overhead

pabrik.

6. Pengumpulan Data

Mengumpulkan informasi yang diperlukan agar dapat menyelesaikan

permasalahan yang terjadi dalam perusahaan.

7. Pengolahan Data

Setelah mendapatkan informasi yang diperlukan kemudian dilakukan

pengolahan terhadap data-data tersebut dengan menggunakan metode-metode

yang tepat. Perhitungan yang digunakan dalam menentukan harga pokok

produksi adalah dengan menggunakan metode konvensional dan metode

Activity Based Costing.

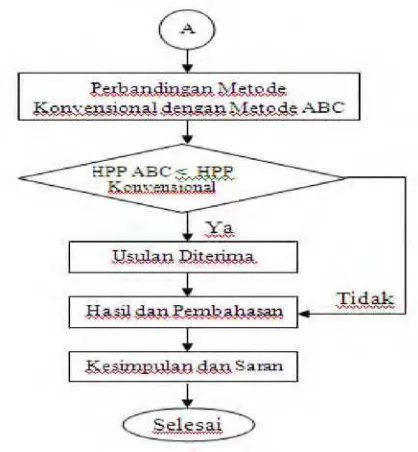

8. Perbandingan Metode Konvensional dengan Metode ABC

Kemudian dari perhitungan tersebut akan dibandingkan hasil perhitungan

harga pokok produksi menggunakan metode konvensional dengan hasil

perhitungan harga pokok produksi menggunakan metode Activity Based

Costing dari perbandingan tersebut akan terdapat kemungkinan yang terjadi

yang masuk dalam langkah pembahasan ini, yaitu :

• Apabila HPP Konvensional > HPP ABC, maka terjadi kelebihan dalam

mengkalkulasi biaya (overcosting).

• Apabila HPP Konvensional < HPP ABC, maka terjadi kekurangan dalam

• Apabila HPP Konvensional = HPP ABC, maka menunjukkan bahwa

antara metode Konvensional dengan metode Activity Based Costing

(ABC) sama-sama tepat dan akurat untuk diterapkan di CV. Central

Maestro Mandiri Surabaya.

9. Hasil dan Pembahasan

Untuk memecahkan masalah yang terjadi dilakukan pembahasan terhadap

hasil yang didapat dari perhitungan.

10.Kesimpulan dan Saran

Setelah dilakukan pembahasan maka akan dapat ditarik kesimpulan dan

memberikan saran yang diperlukan.

3.4. Metode Pengumpulan Data

Dalam penelitian ini diperlukan suatu data yang berguna untuk diolah dan

menghasilkan suatu kesimpulan. Data dapat diperoleh dengan beberapa metode

pengumpulan data, yaitu :

1. Interview atau Wawancara

Teknik pengumpulan data dengan cara mengadakan wawancara secara

langsung dengan para karyawan yang ada hubungannya dengan penelitian

yang diambil.

2. Dokumentasi

Teknik pengumpulan data dengan cara membaca dokumen-dokumen yang ada

3. Studi Kepustakaan

Yaitu mempelajari literatur dan sumber data lainnya yang berhubungan

dengan permasalahan yang akan dipecahkan.

3.5. Pengolahan Data

Setelah mendapatkan data-data yang dibutuhkan maka akan dilakukan

pengolahan data. Pengolahan data ini terdiri dari perhitungan HPP menurut

metode konvensional dan juga perhitungan HPP denga