SKRIPSI

Oleh:

SYAFIQA PARAMITYASIWI 0913010021/FE/EA

Kepada

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

YANG TERDAFTAR DI BURSA EFEK INDONESIA

Disusun Oleh :

SYAFIQA PARAMITYASIWI 0913010021/FE/AK Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur pada tanggal 22 Februari 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

RinaMustika, SE, MM Drs. Ec. Saiful Anwar, M.Si Sekretaris

RinaMustika, SE, MM Anggota

Dra. Ec. Sari Andayani, M.Aks Mengetahui,

Dekan Fakultas Ekonomi

rahmat dan segala karunia-Nya sehingga penulis dapat menyelesaikan penulisan skripsi yang merupakan salah satu persyaratan guna memperoleh gelar Sarjana Ekonomi jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur dengan judul “ANALISIS FAKTOR - FAKTOR YANG MEMPENGARUHI PENERIMAAN OPINI AUDIT DENGAN PENJ ELASAN GOING

CONCERN PADA PERUSAHAAN PERBANKAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA”.

Penulis menyadari bahwa tanpa adanya bantuan dari beberapa pihak, maka akan sulit bagi penulis untuk dapat menyusun skripsi ini. Sehubungan dengan hal itu, maka dalam kesempatan istimewa ini penulis ingin mengucapkan terima kasih kepada pihak - pihak yang terlibat secara langsung maupun tidak langsung dalam mendukung kelancaran penulisan skripsi baik berupa dukungan, do’a, maupun bimbingan yang telah diberikan. Secara khusus penulis dengan rasa hormat yang mendalam mengucapkan terima kasih pada :

3. Bapak Drs. Ec. R.A. Suwaidi, MS., selaku Wakil Dekan I Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Drs. Ec. Saiful Anwar, MSi., selaku Wakil Dekan II Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Bapak Dr. Hero Priono, M.Si, Ak., selaku Ketua Program Studi Akuntansi Fakultas Ekonomi UPN “Veteran” Jawa Timur.

6. Ibu Rina Mustika, SE, MM selaku dosen pembimbing yang membimbing penulis dalam mengerjakan skripsi.

7. Dosen - dosen Program Studi Akuntansi yang telah banyak memberikan ilmu dan pengetahuan dalam menyelesaikan skripsi ini.

8. Kedua orangtuaku : Kukuh Sujarko Dwiyanto dan Nursita Rukmibadra, serta adikku Vania Nadhiya Tsary terima kasih atas do’a serta dorongannya baik moril maupun materi.

Oleh karena itu, kritik dan saran yang bersifat membangun sangatlah dibutuhkan guna meningkatkan mutu dari penulisan skripsi ini. Penulis juga berharap, penulisan skripsi ini dapat bermanfaat bagi semua pihak yang membutuhkan.

Surabaya, 18 Februari 2013

DAFTAR ISI ... iv

DAFTAR TABEL DAN GAMBAR ... ix

DAFTAR LAMPIRAN ... x

ABSTRAKSI ... xi

ABSTRACT... xii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 6

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 7

BAB II TINJ AUAN PUSTAKA ... 9

2.1. Hasil - Hasil Penelitian Terdahulu ... 9

2.2. Landasan Teori ... 12

2.2.1. Teori Agensi ... 12

2.2.2. Laporan Keuangan ... 13

2.2.3. Laporan Audit ... 15

2.2.4. Going Concern... 16

2.2.5. Opini Audit ... 17

2.2.6. Opini Audit Dengan Penjelasan Going Concern ... 19

Dengan Penjelasan Going Concern ... 25

2.3.2. Pengaruh Rasio Profitabilitas Terhadap Penerimaan Opini Audit Dengan Penjelasan Going Concern ... 25

2.3.3. Pengaruh Ukuran Perusahaan Terhadap Penerimaan Opini Audit Dengan Penjelasan Going Concern ... 26

2.4. Hipotesis... ... 28

BAB III METODOLOGI PENELITIAN ... 29

3.1. Definisi Operasional dan Pengukuran Variabel ... 29

3.1.1 Variabel Dependent (Y) ... 29

3.1.2 Variabel Independent (X) ... 30

3.1.2.1. Rasio Likuiditas ... 30

3.1.2.2. Rasio Profitabilitas ... 31

3.1.2.3. Ukuran Perusahaan ... 32

3.2. Teknik Penentuan Sampel ... 32

3.2.1. Populasi ... 32

3.2.2. Sampel ... 33

3.3. Teknik Pengumpulan Data ... 35

3.3.1. Jenis dan Sumber Data ... 35

3.3.2. Prosedur Pengumpulan Data ... 35

4.1.1. PT. Bursa Efek Indonesia (BEI) ... 41

4.1.2. Gambaran Umum Perusahaan Sampel ... 45

4.1.2.1. PT. Bank Agroniaga, Tbk ... 45

4.1.2.2. PT. Bank ICB Bumiputera, Tbk ... 46

4.1.2.3. PT. Bank Capital Indonesia, Tbk ... 46

4.1.2.4. PT. Bank Ekonomi Raharja, Tbk ... 47

4.1.2.5. PT. Bank Central Asia, Tbk ... 48

4.1.2.6. PT. Bank Bukopin, Tbk ... 49

4.1.2.7. PT. Bank Negara Indonesia (Persero), Tbk ... 50

4.1.2.8. PT. Bank Nusantara Parahyangan, Tbk ... 51

4.1.2.9. PT. Bank Rakyat Indonesia (Persero), Tbk ... 52

4.1.2.10. PT. Bank Mutiara, Tbk ... 53

4.1.2.11. PT.Bank Danamon Indonesia, Tbk ... 55

4.1.2.12. PT. Bank Pundi Indonesia, Tbk ... 56

4.1.2.13. PT. Bank Kesawan, Tbk ... 57

4.1.2.14. PT. Bank Mandiri (Persero), Tbk ... 58

4.1.2.15. PT. Bank CIMB Niaga, Tbk ... 59

4.1.2.16. PT. Bank Internasional Indonesia, Tbk ... 60

4.1.2.17. PT. Bank Permata, Tbk ... 60

4.1.2.23. PT. Bank Windu Kentjana International, Tbk .... 66

4.1.2.24. PT. Bank Mega, Tbk ... 67

4.1.2.25. PT. Bank OCBC NISP, Tbk ... 67

4.1.2.26. PT. Bank Pan Indonesia, Tbk ... 68

4.1.2.27. PT. Bank Himpunan Saudara 1906, Tbk ... 69

4.2. Deskripsi Hasil Penelitian ... 70

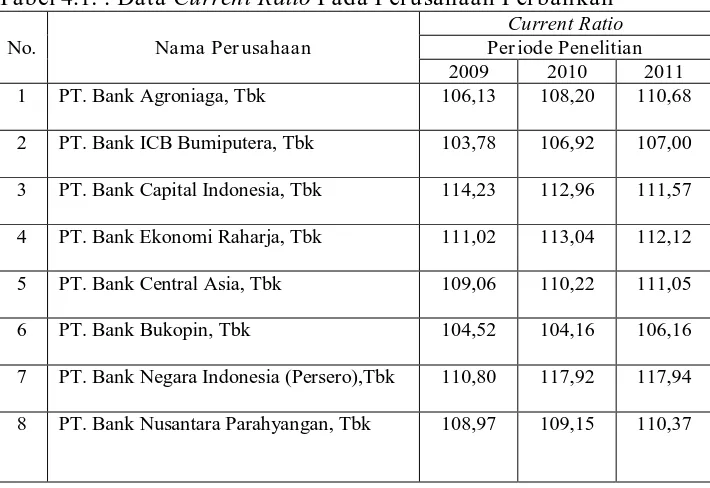

4.2.1. Rasio Likuiditas (X1) ... 70

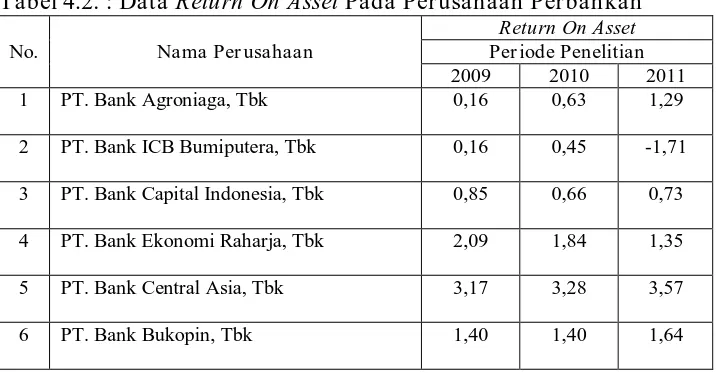

4.2.2. Rasio Profitabilitas (X2) ... 72

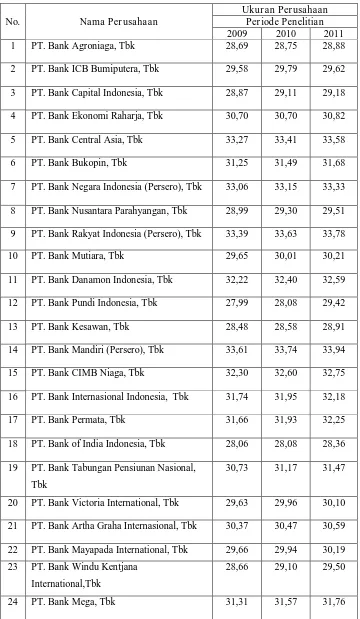

4.2.3. Ukuran Perusahaan (X3) ... 74

4.2.4. Opini Audit Dengan Penjelasan Going Concern (Y) ... 76

4.3. Analisis dan Pengujian Hipotesis... 78

4.3.1 Analisis Regresi Logistik ... 78

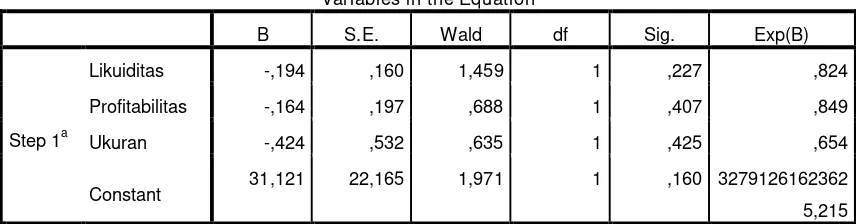

4.3.1.1. Menilai Kelayakan Model (Goodness of Fit Test) 79 4.3.1.2. Menilai Keseluruhan Model (Overall Model Fit) . 79 4.3.1.3. Menilai Koefisien Determinasi (R2) ... 81

4.3.1.4. Uji Koefisien Regresi ... 82

4.4. Pembahasan Hasil Penelitian ... 84

4.4.1. Perbedaan Hasil Penelitian Sekarang Dengan Penelitian Terdahulu ... 86

Oleh :

Syafiqa Paramityasiwi

Abstraksi

Auditor menyusun laporan audit bertujuan untuk memperoleh dan mengevaluasi bukti tentang laporan - laporan entitas dengan maksud agar dapat memberikan pendapat apakah laporan - laporan tersebut telah disajikan secara wajar sesuai dengan kriteria yang telah ditetapkan. Auditor juga bertanggungjawab untuk menilai apakah ada kesangsian terhadap perusahaan dalam mempertahankan kelangsungan hidupnya dalam periode waktu tidak lebih dari satu tahun sejak tanggal laporan audit. Going Concern adalah kelangsungan hidup suatu badan usaha dan merupakan asumsi dalam pelaporan keuangan suatu entitas sehingga jika suatu entitas mengalami kondisi yang berlawanan dengan asumsi kelangsungan usaha, maka entitas tersebut menjadi bermasalah. Tujuan penelitian ini adalah untuk membuktikan secara empiris tentang pengaruh rasio likuiditas, rasio profitabilitas, dan ukuran perusahaan terhadap penerimaan opini audit dengan penjelasan going concern.

Variabel dalam penelitian ini adalah rasio likuiditas (X1), rasio

profitabilitas (X2), ukuran perusahaan (X3) dan opini audit dengan

penjelasan going concern (Y). Sampel penelitian ini adalah 27 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2009 – 2011. Sedangkan data yang digunakan adalah data sekunder. Teknik pengambilan sampel menggunakan purposive sampling. Metode analisis yang digunakan adalah regresi logistik.

Berdasarkan hasil penelitian, dapat diambil kesimpulan bahwa rasio likuiditas, rasio profitabilitas, dan ukuran perusahaan tidak memberikan kontribusi terhadap penerimaan opini audit dengan penjelasan going

concern.

Oleh :

Syafiqa Paramityasiwi

Abstract

Auditor prepared a report on the audit aimed to obtain and evaluate evidence on entities with a view of the reports in order to give an opinion whether the reports had been presented fairly in accordance with the criteria established. Auditor is also responsible for assessing whether there is doubt on the company's continued survival in a period of time not exceeding one year from the date of the audit report. Going concern is the survival of an enterprise and is an assumption in the financial reporting of an entity so that if an entity has a condition contrary to the assumption of going concern, the entity becomes problematic. Purpose of this study is to demonstrate empirically the effect on liquidity ratio, profitability ratio, and the firm size to revenue audit opinion with an explanation of going concern.

The variable in this study is the liquidity ratio (X1), profitability ratio

(X2), firm size (X3), and audit opinion with an explanation of going

concern (Y). This sample was 27 banking companies listed on Indonesia Stock Exchanges in 2009-2011. While the data used are secondary data. Sampling technique using purposive sampling. The methods of analysis used logistic regression.

Based on the research results, it can be concluded that the liquidity ratio, profitability ratio, and the firm size does not contribute to the acceptance of audit opinion with an explanation of going concern.

1.1. Latar Belakang

Krisis keuangan yang terjadi sejak pertengahan tahun 1997 membawa dampak buruk bagi kondisi perekonomian di wilayah regional Asia Pasifik termasuk Indonesia. Kemudian disusul dengan terjadinya krisis global pada tahun 2008 yang merupakan rangkaian dari krisis moneter pada tahun 1997. Perekonomian mengalami keterpurukan sehingga banyak perusahaan yang bangkrut dan tidak dapat melanjutkan usahanya. Hal ini mengakibatkan makin meningkatnya jumlah perusahaan yang mendapatkan opini audit Qualified Going Concern dan Disclaimer pada tahun 1998. Dampak yang signifikan juga terlihat pada kelangsungan hidup (going concern) entitas bisnis.

Going Concern adalah kelangsungan hidup suatu badan usaha dan

merupakan asumsi dalam pelaporan keuangan suatu entitas sehingga jika suatu entitas mengalami kondisi yang berlawanan dengan asumsi kelangsungan usaha, maka entitas tersebut menjadi bermasalah (Petronela, 2004 dikutip oleh Santosa dan Wedari, 2007). Dengan adanya going

concern maka suatu entitas dianggap akan mampu mempertahankan

tanggung jawab tersebut melebar ke auditor. Tanggung jawab auditor tersebut yakni mengungkap kelangsungan usaha suatu entitas melalui laporan audit. America Institute of Certified Public Accountant atau AICPA (1988) dikutip Januarti dan Fitrianasari (2008) mensyaratkan bahwa auditor harus mengemukakan secara eksplisit apakah perusahaan klien akan dapat mempertahankan kelangsungan hidupnya sampai setahun kemudian setelah pelaporan.

Auditor mempunyai peranan penting bagi kepentingan investor sebagai pemakai laporan keuangan serta kepentingan manajemen atau perusahaan sebagai penyedia laporan keuangan. Laporan audit digunakan untuk memberikan informasi bagi para stakeholder sebagai pedoman pengambilan keputusan. Tujuan utama auditor menyusun laporan audit adalah untuk memperoleh dan mengevaluasi bukti tentang laporan -laporan entitas dengan maksud agar dapat memberikan pendapat apakah laporan - laporan tersebut telah disajikan secara wajar sesuai dengan kriteria yang telah ditetapkan yaitu prinsip - prinsip akuntansi yang berlaku umum. Dengan menggunakan laporan keuangan yang telah diaudit, maka para pemakai laporan keuangan dapat mengambil keputusan dengan benar sesuai dengan kenyataan yang sesungguhnya (Komalasari, 2004).

standar akuntansi internasional yang dapat diterima dan dapat dipahami secara internasional sehingga muncullah suatu standar internasional yaitu IFRS (International Financial Reporting Standard).

Auditor juga bertanggungjawab untuk menilai apakah ada kesangsian terhadap perusahaan dalam mempertahankan kelangsungan hidupnya dalam periode waktu tidak lebih dari satu tahun sejak tanggal laporan audit (SPAP seksi 341, 2011). Going Concern merupakan asumsi dasar dalam penyusunan laporan keuangan, suatu perusahaan diasumsikan tidak bermaksud atau berkeinginan melikuidasi atau mengurangi secara material skala usahanya (Standar Akuntansi Keuangan, 2009).

Auditor dalam memberikan opini audit dengan penjelasan going

concern harus mempertimbangkan banyak hal. Untuk sampai pada

kesimpulan apakah perusahaan akan memiliki going concern atau tidak, auditor harus melakukan evaluasi secara kritis terhadap rencana - rencana manajemen.

Rasio likuiditas digunakan untuk mengevaluasi kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Penelitian Setyarno (2006) menguji bagaimana pengaruh rasio - rasio keuangan

auditee (rasio likuiditas, rasio profabilitas, rasio aktifitas, rasio leverage

dan rasio pertumbuhan penjualan), ukuran auditee, skala auditor dan opini audit tahun sebelumnya terhadap opini audit dengan penjelasan going

opini audit tahun sebelumnya secara signifikan berpengaruh terhadap opini audit dengan penjelasan going concern.

Penelitian Januarti dan Fitrianasari (2008) yang menemukan bukti bahwa rasio likuiditas dengan menggunakan proksi current ratio berpengaruh dalam menentukan opini audit dengan penjelasan going

concern. Berbeda dengan penelitian Komalasari (2004) serta Rahayu

(2007) yang menyebutkan bahwa rasio likuiditas tidak berpengaruh signifikan terhadap penerimaan opini audit dengan penjelasan going

concern.

Profitabilitas menunjukkan kemampuan perusahaan dalam menghasilkan laba selama periode tertentu. Januarti dan Fitranasari (2008) menyebutkan bahwa rasio profitabilitas tidak berpengaruh signifikan terhadap opini audit dengan penjelasan going concern. Tidak ditemukan bukti yang signifikan antara profitabilitas dan penerimaan opini audit dengan penjelasan going concern disebabkan karena financial leverage yang ditanggung perusahaan relatif besar, yakni meningkatnya laba usaha tidak diimbangi dengan menurunnya hutang perusahaan. Hal tersebut diperkuat dengan penelitian Rahayu (2007). Berbeda dengan penelitian Komalasari (2004) yang menyebutkan bahwa rasio profitabilitas berpengaruh signifikan terhadap penerimaan opini audit dengan penjelasan

going concern. Semakin rendah ROA maka semakin tinggi profitabilitas

memberikan bukti bahwa profitabilitas berhubungan positif terhadap penerimaan opini audit dengan penjelasan going concern.

Ukuran perusahaan dapat dilihat dari kondisi keuangan perusahaan misalnya besarnya natural log dari total aset. Santosa dan Wedari (2007) serta Warnida (2011) menemukan bahwa size (ukuran perusahaan) berpengaruh pada opini going concern. Mutchler (1985) dikutip Santosa dan Wedari (2007) menyatakan bahwa perusahaan yang kecil akan lebih berisiko menerima opini audit dengan penjelasan going concern dibandingkan dengan perusahaan yang lebih besar. Hal ini dimungkinkan karena auditor mempercayai bahwa perusahaan yang lebih besar dapat menyelesaikan kesulitan - kesulitan keuangan yang dihadapinya daripada perusahaan yang lebih kecil. Akan tetapi, Januarti dan Fitrianasari (2008) serta Junaidi dan Hartono (2010) mendapatkan bukti empiris bahwa ukuran perusahaan klien tidak berpengaruh terhadap going concern yang dikeluarkan oleh auditor. Hal ini terjadi karena pertumbuhan aset perusahaan tidak diikuti dengan kemampuan auditee untuk meningkatkan saldo labanya.

non keuangan (reputasi auditor, tenure, disclosure, dan ukuran perusahaan) yang diteliti, sedangkan pada penelitian sekarang hanya terdapat satu faktor non keuangan yaitu ukuran perusahaan. Peneliti menguji kembali ukuran perusahaan karena hasil dari banyak penelitian sebelumnya belum konklusif. Selain itu peneliti menambahkan variabel yang diteliti yaitu rasio likuiditas dan rasio profitabilitas yang merupakan faktor keuangan.

Sampel yang digunakan dalam penelitian ini adalah laporan keuangan perusahaan perbankan yang listing di Bursa Efek Indonesia (BEI) dari tahun 2009 - 2011. Alasan dipilihnya perusahaan perbankan sebagai obyek penelitian karena perusahaan perbankan merupakan sektor keuangan yang berkembang pesat. Perusahaan perbankan juga memiliki pangsa pasar yang potensial dan kontinuitas dalam menjalankan operasionalnya.

Berdasarkan latar belakang diatas penulis tertarik untuk melakukan penelitian dengan mengambil judul “ANALISIS FAKTOR - FAKTOR

YANG MEMPENGARUHI PENERIMAAN OPINI AUDIT

DENGAN PENJ ELASAN GOING CONCERN PADA PERUSAHAAN

PERBANKAN YANG TERDAFTAR DI BURSA EFEK

INDONESIA”.

1.2. Rumusan Masalah

likuiditas, rasio profitabilitas, dan ukuran perusahaan berpengaruh terhadap penerimaan opini audit dengan penjelasan going concern pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia ?”

1.3. Tujuan Penelitian

Tujuan penelitian ini adalah untuk membuktikan secara empiris adanya pengaruh rasio likuiditas, rasio profitabilitas, dan ukuran perusahaan terhadap penerimaan opini audit dengan penjelasan going concern pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan memberikan manfaat bagi banyak pihak sebagai berikut :

1. Bagi Akademis

2. Bagi Investor dan Calon Investor

Penelitian ini diharapkan dapat bermanfaat untuk memberi informasi dan sebagai bahan pertimbangan mengenai going concern (kelangsungan usaha perusahaan) sehingga para investor dan calon investor dapat mengambil keputusan yang tepat dalam melakukan investasi.

3. Bagi Auditor Independen

Penelitian ini dapat bermanfaat sebagai pedoman, bahan pertimbangan, dan bahan referensi bagi auditor dalam melaksanakan proses auditnya terutama dalam hal pemberian opini audit terhadap klien yang menyangkut masalah penerimaan opini audit dengan penjelasan going concern.

4. Bagi Manajemen Perusahaan

Peneliti berharap agar penelitian ini dapat menjadi wacana serta referensi bagi penentuan kebijakan - kebijakan perusahaan serta dapat dijadikan sebagai bahan pertimbangan dalam pengambilan keputusan oleh manajemen perusahaan.

5. Bagi Peneliti

2.1. Hasil - Hasil Penelitian Terdahulu

Ada beberapa penelitian terdahulu yang meneliti tentang analisis faktor-faktor yang mempengaruhi penerimaan opini audit dengan penjelasan going concern. Salah satunya dilakukan oleh Komalasari (2004) dengan judul “Analisis Pengaruh Kualitas Auditor dan Proxi Going

Concern Terhadap Opini Auditor”. Masalah yang diteliti yakni

menganalisa kualitas auditor, rasio likuiditas dan rasio profitabilitas. Berdasarkan penelitian tersebut, dapat disimpulkan bahwa kualitas auditor dan rasio likuiditas tidak berpengaruh signifikan terhadap penerimaan opini audit dengan penjelasan going concern. Sedangkan rasio profitabilitas berpengaruh signifikan terhadap penerimaan opini audit dengan penjelasan going concern.

Penelitian lainnya pernah dilakukan Fanny dan Saputra (2005) dengan judul “Opini Audit Going Concern : Kajian Berdasarkan Model Prediksi Kebangkrutan, Pertumbuhan Perusahaan dan Reputasi KAP (Studi pada Emiten Bursa Efek Jakarta)”. Hasil analisis data menunjukkan bahwa kondisi keuangan dengan menggunakan revised Altman berpengaruh signifikan terhadap penerimaan opini audit dengan penjelasan going

berpengaruh signifikan terhadap penerimaan opini audit dengan penjelasan

going concern.

Penelitian lain pernah dilakukan oleh Setyarno, dkk (2006). Penelitiannya berjudul “Pengaruh Kualitas Audit, Kondisi Keuangan Perusahaan, Opini Audit Tahun Sebelumnya, dan Pertumbuhan Perusahaan Terhadap Opini Audit Going Concern”. Hasil penelitiannya menyimpulkan bahwa kondisi keuangan perusahaan dan opini audit tahun sebelumnya berpengaruh signifikan terhadap penerimaan opini audit dengan penjelasan going concern. Sedangkan, pertumbuhan perusahaan dan kualitas audit tidak berpengaruh terhadap penerimaan opini audit dengan penjelasan going concern.

Penelitian lainnya dilakukan oleh Rahayu (2007) yang berjudul “Assessing Going Concern Opinion : A Study Based On Financial And

Non Financial Information (Empirical Evidence of Indonesian Banking

Firms Listed on JSX and SSXJ)”. Hasil penelitiannya adalah rasio

likuiditas, rasio profitabilitas, solvabilitas dan afiliasi tidak berpengaruh signifikan. Sedangkan opini audit tahun sebelumnya dan reputasi auditor berpengaruh signifikan terhadap penerimaan opini audit dengan penjelasan

going concern.

terhadap penerimaan opini audit dengan penjelasan going concern. Sedangkan kualitas audit dan pertumbuhan perusahaan tidak berpengaruh signifikan terhadap penerimaan opini audit dengan penjelasan going

concern.

Penelitian lainnya pernah dilakukan oleh Januarti dan Fitrianasari (2008) dengan judul “Analisis Rasio Keuangan dan Rasio Non Keuangan yang Mempengaruhi Auditor dalam Memberikan Opini Going Concern pada Auditee (Studi Empiris pada Perusahaan Manufaktur Yang Terdaftar Di BEJ Tahun 2003 - 2005)”. Hasilnya menunjukkan bahwa rasio likuiditas, opini audit tahun sebelumnya, dan audit lag berpengaruh signifikan. Sedangkan rasio profitabilitas, rasio aktifitas, rasio leverage, rasio pertumbuhan penjualan, rasio nilai pasar, ukuran perusahaan, reputasi KAP dan auditor client serta tenure tidak berpengaruh signifikan terhadap penerimaan opini audit dengan penjelasan going concern.

Rudyawan dan Badera (2009) melakukan penelitian dengan judul “Opini Audit Going Concern : Kajian Berdasarkan Model Prediksi Kebangkrutan, Pertumbuhan Perusahaan, Leverage dan Reputasi Auditor”. Hasilnya menunjukkan bahwa model prediksi kebangkrutan berpengaruh terhadap penerimaan opini audit dengan penjelasan going concern. Sedangkan, pertumbuhan perusahaan, leverage, dan reputasi auditor tidak berpengaruh signifikan terhadap penerimaan opini audit dengan penjelasan

Penelitian lainnya pernah dilakukan oleh Junaidi dan Hartono (2010) dengan judul Faktor Non Keuangan pada Opini Going Concern”. Hasil analisisnya menunjukkan bahwa tenure, reputasi auditor, dan disclosure berpengaruh signifikan. Sedangkan size tidak berpengaruh signifikan terhadap penerimaan opini audit dengan penjelasan going concern.

Warnida (2011) melakukan penelitian berjudul “Analisis Faktor - Faktor yang Mempengaruhi Penerimaan Opini Audit Going Concern (Studi Empiris Pada Perusahaan Manufaktur yang Listing Di BEI)”. Berdasarkan penelitian tersebut dapat disimpulkan bahwa rasio likuiditas dan ukuran perusahaan berpengaruh signifikan. Sedangkan rasio solvabilitas dan price earning ratio tidak berpengaruh signifikan terhadap penerimaan opini audit dengan penjelasan going concern.

Perbedaan antara penelitian sekarang dengan terdahulu yaitu waktu penelitian, variabel yang digunakan, dan obyek yang diteliti.

2.2. Landasan Teori 2.2.1. Teori Agensi

kepentingan pribadi. Shareholder atau prinsipal mendelegasikan pembuatan keputusan mengenai perusahaan kepada manajer atau agen. Bagaimanapun juga, manajer tidak selalu bertindak sesuai keinginan

shareholders.

Dibutuhkan pihak ketiga yang independen sebagai mediator pada hubungan antara prinsipal dan agen. Pihak ketiga ini berfungsi untuk memonitor perilaku manajemen (agen) apakah sudah bertindak sesuai dengan keinginan prinsipal. Auditor adalah pihak yang dianggap mampu menjembatani kepentingan pihak prinsipal (shareholder) dengan pihak agen (manajer) dalam mengelola keuangan perusahaan (Setiawan, 2006 dikutip oleh Rudyawan dan Badera, 2009). Auditor melakukan fungsi monitoring pekerjaan manajer melalui sebuah sarana yaitu laporan tahunan. Tugas auditor adalah memberikan opini atas laporan keuangan tersebut, mengenai kewajarannya. Selain itu, auditor saat ini juga harus mempertimbangkan kelangsungan hidup perusahaan.

2.2.2. Laporan Keuangan

Tujuan laporan keuangan adalah untuk memberikan informasi menyangkut posisi keuangan, kinerja serta informasi keuangan lain yang dimiliki oleh perusahaan. Informasi yang ada dalam laporan keuangan menjadi dasar dalam pengambilan keputusan bisnis oleh pihak manajemen, pemegang saham, investor maupun kreditor dan pihak berkepentingan lainnya.

Menurut Darsono dan Ashari (2005 : 18 - 25), laporan keuangan terdiri dari 5 komponen berikut :

1. Laporan posisi keuangan (neraca), menginformasikan aset lancar dan aset tidak lancar serta liabilitas baik jangka pendek maupun jangka panjang yang dimiliki perusahaan pada periode tersebut.

2. Laporan laba rugi, menyajikan informasi mengenai pendapatan, beban serta laba rugi perusahaan selama periode tertentu.

3. Laporan perubahan ekuitas, menjelaskan perubahan modal yang terjadi selama periode tertentu.

4. Laporan arus kas, memberikan informasi mengenai sumber dan pengeluaran kas perusahaan melalui aktivitasnya (operasi, investasi, dan pendanaan) selama periode tertentu.

Laporan keuangan harus disajikan secara wajar dengan menerapkan PSAK secara benar dan disertai pengungkapan dalam catatan atas laporan keuangan (PSAK, 2009).

2.2.3. Laporan Audit

Laporan audit merupakan hasil akhir dari suatu penugasaan dalam penilaian kewajaran laporan keuangan perusahaan yang dibuat oleh auditor. Laporan audit bentuk baku terdiri atas :

1. Judul laporan, standar auditing menyatakan bahwa judul laporan harus mengandung kata independen dimaksudkan agar pemakai laporan mengetahui bahwa audit dilaksanakan oleh pihak independen.

2. Alamat laporan audit, mencantumkan kepada siapa laporan audit ditujukan. Umumnya mengalamatkan kepada dewan direksi dan pemegang saham.

3. Paragraf pendahuluan, menjelaskan bahwa auditor telah melaksanakan audit dan menyatakan tanggung jawabnya sebatas pada opini audit. 4. Paragraf ruang lingkup, pernyataan faktual tentang proses audit yang

dilakukan auditor berdasarkan standar auditing yang berlaku umum. 5. Paragraf pendapat, berisi opini auditor atas kewajaran laporan

keuangan.

6. Paragraf penjelas (jika dibutuhkan), dalam kondisi tertentu auditor menambahkan paragraf penjelas sebagai informasi tambahan.

8. Tanggal laporan audit, menunjukkan tanggal auditor menyelesaikan prosedur auditnya (Arens, 2007 : 58).

2.2.4. Going Concern

Hany et. al. (2003) dalam Santosa dan Wedari (2007) mendefinisikan

going concern adalah kelangsungan hidup suatu badan usaha, yakni

kemampuan mempertahankan kegiatan usahanya dalam waktu yang panjang, tidak dilikuidasi dalam jangka waktu pendek. Setiawan (2006) dalam Santosa dan Wedari (2007) menyatakan bahwa going concern sebagai asumsi bahwa perusahaan dapat mempertahankan hidupnya secara langsung akan mempengaruhi laporan keuangan. Laporan keuangan yang disiapkan dengan dasar going concern akan mengasumsikan bahwa perusahaan akan bertahan melebihi jangka pendek.

memiliki tanggung jawab untuk mengevaluasi apakah perusahaan dapat terus bertahan (going concern).

2.2.5. Opini Audit

Ketika melakukan penugasan umum, auditor ditugasi memberikan opini atas laporan keuangan perusahaan. Opini auditor terletak pada paragraf ketiga dalam laporan auditor. Opini auditor merupakan sumber informasi bagi pihak di luar perusahaan sebagai pedoman untuk pengambilan keputusan. Menurut Standar Profesional Akuntan Publik SA Seksi 110 paragraf 01, tujuan audit atas laporan keuangan oleh auditor independen pada umumnya adalah untuk menyatakan pendapat tentang kewajaran dalam semua hal yang material, posisi keuangan hasil usaha, perubahan ekuitas, dan arus kas dengan prinsip akuntansi yang berlaku umum di Indonesia.

Menurut Mulyadi (2002), terdapat lima jenis opini audit yaitu : 1. Pendapat wajar tanpa pengecualian (unqualified opinion)

Dengan pendapat wajar tanpa pengecualian, auditor menyatakan bahwa laporan keuangan menyajikan secara wajar dalam semua hal yang material sesuai dengan prinsip akuntansi yang berterima umum di Indonesia.

2. Pendapat wajar tanpa pengecualian dengan bahasa penjelas

Pada keadaan tertentu, auditor menambahkan suatu paragraf penjelas atau bahasa penjelas lain dalam laporan audit, meskipun tidak mempengaruhi pendapat wajar tanpa pengecualian atas laporan keuangan auditan. Paragraf penjelas dicantumkan setelah paragraf pendapat.

3. Pendapat wajar dengan pengecualian (qualified opinion)

Pendapat wajar dengan pengecualian diberikan apabila auditee menyajikan secara wajar laporan keuangan, dalam semua hal yang material sesuai dengan prinsip akuntansi yang berterima umum di Indonesia, kecuali untuk dampak hal - hal yang dikecualikan.

4. Pendapat tidak wajar (adverse opinion)

Pendapat tidak wajar diberikan oleh auditor apabila laporan keuangan

auditee tidak menyajikan secara wajar laporan keuangan sesuai dengan

prinsip akuntansi berterima umum.

5. Tidak memberikan pendapat (disclaimer of opinion)

2.2.6. Opini Audit Dengan Penjelasan Going Concern

Opini audit dengan penjelasan going concern merupakan opini audit yang dikeluarkan oleh auditor untuk memastikan apakah perusahaan dapat mempertahankan kelangsungan hidupnya (SPAP, 2011). Santosa dan Wedari (2007) menyatakan bahwa going concern merupakan salah satu konsep yang paling penting yang mendasari pelaporan keuangan. Tanggung jawab auditor untuk menentukan kelayakan laporan keuangan menggunakan dasar going concern serta menyampaikan bahwa penggunaan dasar going concern oleh perusahaan adalah layak diungkapkan serta memadai dalam laporan keuangan.

Arens (dalam Fanny dan Saputra, 2005) menyatakan bahwa terdapat beberapa faktor yang menimbulkan ketidakpastian mengenai kelangsungan hidup perusahaan, yaitu :

1. Kerugian usaha yang besar secara berulang atau kekurangan modal kerja.

2. Ketidakmampuan perusahaan untuk membayar kewajibannya pada saat jatuh tempo dalam jangka pendek.

3. Kehilangan pelanggan utama, terjadinya bencana yang tidak diasuransikan, seperti gempa bumi atau banjir atau masalah perburuhan yang tidak biasa.

Going concern dipakai sebagai asumsi dalam pelaporan keuangan

sepanjang tidak terbukti adanya informasi yang menunjukkan hal berlawanan (contrary information). Biasanya informasi yang secara signifikan dianggap berlawanan dengan asumsi kelangsungan hidup satuan usaha adalah berhubungan dengan ketidakmampuan satuan usaha dalam memenuhi kewajiban pada saat jatuh tempo tanpa melakukan penjualan sebagian besar aktiva pada pihak luar melalui bisnis biasa, restrukturisasi utang, perbaikan operasi yang dipaksakan dari luar dan kegiatan serupa lainnya (SPAP 341, 2011).

SPAP (PSA No. 30) memberikan pedoman kepada auditor tentang dampak kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya terhadap opini auditor sebagai berikut :

1. Jika auditor yakin bahwa terdapat kesangsian mengenai kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya dalam jangka waktu yang pantas, auditor harus :

a. Memperoleh informasi mengenai rencana manajemen yang ditujukan untuk mengurangi dampak kondisi dan peristiwa tersebut.

b. Menentukan apakah rencana tersebut dapat secara efektif dilaksanakan.

mempertahankan kelangsungan hidupnya, auditor mempertimbangkan untuk memberikan pernyataan yang tidak memiliki pendapat.

3. Jika manajemen memiliki rencana tersebut, langkah selanjutnya yang harus dilakukan oleh auditor adalah menyimpulkan bahwa efektifitas rencana tersebut, diantaranya :

a. Jika auditor berkesimpulan rencana tersebut tidak efektif, auditor menyatakan tidak memberikan pendapat.

b. Jika auditor berkesimpulan rencana tersebut efektif dan klien mengungkapkan dalam catatan laporan keuangan, auditor menyatakan pendapat wajar tanpa pengecualian.

c. Jika auditor berkesimpulan rencana tersebut efektif akan tetapi klien tidak mengungkapkan dalam catatan atas laporan keuangan, auditor memberikan pendapat tidak wajar.

Jika auditor menyimpulkan keragu - raguan atas kemampuan perusahaan untuk melanjutkan usahanya, pendapat wajar tanpa pengecualian dengan paragraf penjelas perlu dibuat, terlepas dari pengungkapan dalam laporan keuangan. PSA 30 memperbolehkan tetapi tidak menganjurkan pernyataan tidak memberikan pendapat karena adanya kesangsian atas kelangsungan hidup.

2.2.7. Rasio Likuiditas

waktu yang pendek perusahaan memiliki risiko yang tinggi maka perusahaan tidak mampu membayar hutangnya yang sudah jatuh tempo sehingga mempengaruhi auditor untuk memberikan opini wajar tanpa pengecualian dengan paragraf penjelasan going concern. Penelitian Chen dan Church (1992) dikutip Setyarno dkk (2006) membuktikan bahwa rasio-rasio keuangan merupakan indikator yang penting untuk memprediksi penerimaan opini audit dengan penjelasan going concern. Jika perusahaan memiliki likuiditas (diproksikan dengan current ratio) yang baik maka kemungkinan untuk dapat meneruskan aktivitas usahanya akan lebih besar sehingga kemungkinan untuk menerima opini audit dengan penjelasan going concern akan lebih sedikit (Januarti dan Fitrianasari, 2008).

Menurut Altman dan McGough (1974) dikutip Warnida (2011) menyatakan bahwa masalah going concern terbagi menjadi dua, yaitu masalah keuangan yang meliputi kekurangan (defisiensi) likuiditas, defisiensi ekuitas, penunggakan utang, kesulitan memperoleh dana, serta masalah operasi yang meliputi kerugian operasi secara terus menerus, prospek pendapatan yang meragukan, kemampuan operasi terancam, dan pengendalian yang lemah atas operasi.

2.2.8. Rasio Pr ofitabilitas

Sebelum auditor mengeluarkan opini audit, ia perlu mempertimbangkan profitabilitas perusahaan yang diaudit. Tujuan dari analisis profitabilitas adalah untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh perusahaan yang bersangkutan (Komalasari, 2004). Menurut Horigon (1965) dikutip Warnida (2011) penggambaran keadaan rasio suatu perusahaan dapat digunakan satu rasio keuangan dalam setiap kategorinya, yaitu rasio profitabilitas diukur dengan Return On Asset.

Return On Asset (ROA) adalah rasio yang diperoleh dengan membagi

laba/rugi sebelum pajak dengan total aset. Semakin tinggi nilai ROA, semakin efektif pula pengelolaan aset perusahaan (Komalasari, 2004). Rasio ini digunakan untuk menggambarkan kemampuan manajemen perusahaan dalam memperoleh laba dan manajerial efisiensi secara keseluruhan (Komalasari, 2004).

Penelitian Chen dan Church (1992) dikutip Setyarno dkk (2006) membuktikan bahwa rasio - rasio keuangan merupakan indikator yang penting untuk memprediksi penerimaan opini audit dengan penjelasan

going concern. Ketika perusahaan mempunyai profitabilitas (diproksikan

2.2.9. Ukuran Perusahaan

Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecil perusahaan menurut berbagai cara, antara lain : total aset,

natural log dari total aset, nilai pasar saham, dan lain - lain. Pada dasarnya,

ukuran perusahaan hanya terbagi dalam tiga kategori, yaitu perusahaan besar (large firm), perusahaan menengah (medium firm), dan perusahaan kecil (small firm). Sujiyanto (2001) dikutip Junaidi dan Hartono (2010) menggunakan natural log total aset untuk mengukur besarnya perusahaan. Jika pertumbuhannya bernilai positif maka dapat mencerminkan besarnya ukuran perusahaan. Dalam penelitian ini ukuran perusahaan dilihat melalui

natural log total aset yang dimiliki perusahaan. Aset menunjukkan aktiva

yang digunakan untuk aktivitas operasional perusahaan.

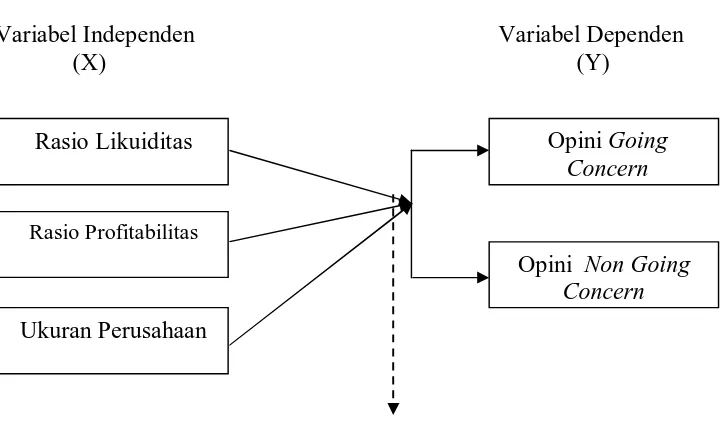

2.3. Kerangka Pikir

2.3.1. Pengaruh Rasio Likuiditas terhadap Penerimaan Opini Audit Dengan Penjelasan Going Concern

Penelitian Setyarno (2006) menguji pengaruh rasio - rasio keuangan

auditee (rasio likuiditas, rasio profitabilitas, rasio aktifitas, rasio leverage,

dan rasio pertumbuhan penjualan), ukuran auditee, skala auditor, dan opini audit tahun sebelumnya terhadap opini audit dengan penjelasan going

concern. Hasil penelitannya menyimpulkan bahwa dari kelima rasio

keuangan yang diuji, hanya rasio likuiditas yang signifikan terhadap opini audit dengan penjelasan going concern. Komalasari (2004) menyatakan bahwa dalam hubungannya dengan likuiditas, makin kecil quick ratio, perusahaan kurang likuid sehingga tidak dapat membayar para krediturnya maka auditor kemungkinan memberikan opini audit dengan penjelasan

going concern.

Jika perusahaan memiliki likuiditas (diproksikan dengan current ratio) yang baik maka kemungkinan untuk dapat meneruskan aktivitas usahanya akan lebih besar sehingga kemungkinan untuk menerima opini audit dengan penjelasan going concern akan lebih sedikit.

2.3.2. Pengaruh Rasio Pr ofitabilitas terhadap Penerimaan Opini Audit Dengan Penjelasan Going Concern

sehingga kemungkinan kecil bagi perusahaan untuk menerima opini audit dengan penjelasan going concern (Januarti dan Fitriaasari, 2008).

Komalasari (2004) menyebutkan ROA digunakan untuk menggambarkan kemampuan manajemen perusahaan dalam memperoleh laba dan manajerial efisiensi secara keseluruhan. Semakin tinggi nilai ROA semakin efektif pula pengelolaan aktiva perusahaan sehingga semakin kecil kemungkinan perusahaan menerima opini audit dengan penjelasan going concern.

2.3.3. Pengaruh Ukuran Perusahaan terhadap Penerimaan Opini Audit Dengan Penjelasan Going Concern

Mutchler (1985) dikutip Santosa dan Wedari (2007) menyatakan bahwa auditor lebih sering mengeluarkan opini audit dengan penjelasan

going concern pada perusahaan yang lebih kecil. Maka semakin besar

Mckeown et al. (1991) dikutip Santosa dan Wedari (2007) menyatakan bahwa perusahaan besar lebih banyak menawarkan fee audit tinggi daripada yang ditawarkan oleh perusahaan kecil. Dalam kaitannya mengenai kehilangan fee audit yang signifikan tersebut, sehingga auditor mungkin ragu untuk mengeluarkan opini audit dengan penjelasan going

concern pada perusahaan besar. Semakin besar ukuran perusahaan maka

akan semakin kecil kemungkinan menerima opini audit dengan penjelasan

going concern.

Berdasarkan penjelasan dari kerangka pikir diatas, maka dapat dibuat suatu bagan kerangka pikir sebagai berikut :

Gambar 2.1. : Kerangka Pikir

Variabel Independen Variabel Dependen

(X) (Y)

Regresi Logistik

Rasio Likuiditas

Rasio Profitabilitas

Ukuran Perusahaan

Opini Non Going

Concern

Opini Going

2.4. Hipotesis

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional merupakan pendefinisian konsep - konsep penelitian menjadi variabel - variabel penelitian yang dimaksudkan untuk memberikan batasan dan menghindari perbedaan persepsi terhadap makna variabel penelitian.

Pengukuran variabel merupakan penetapan cara dan satuan untuk penilaian masing - masing variabel yang didasarkan atau diperoleh dari sumber yang ada.

3.1.1. Variabel Dependen (Y) Definisi operasional

Pengukuran variabel

Variabel dependen dalam penelitian ini adalah variabel dummy, yaitu variabel yang bersifat kategorikal atau dikotomi (Ghozali, 2007). Kategori yang digunakan dalam penelitian ini adalah kategori 1 untuk perusahaan yang menerima opini audit dengan penjelasan going concern dan kategori 0 untuk perusahaan yang menerima opini audit dengan penjelasan non

going concern. Skala pengukuran yang digunakan berupa skala nominal.

3.1.2. Variabel Independen (X)

Variabel Independen adalah variabel yang fungsinya mempengaruhi variabel lain atau variabel yang mempengaruhi variabel terikat, baik secara positif atau negatif (Sekaran, 2006). Variabel independen yang digunakan dalam penelitian ini adalah rasio likuiditas, rasio profitabilitas, dan ukuran perusahaan.

3.1.2.1. Rasio Likuiditas Definisi operasional

Rasio likuiditas digunakan untuk mengevaluasi kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Rasio likuiditas diproksikan dengan perhitungan current ratio.

Pengukuran variabel

Current ratio dihitung dengan menggunakan rumus :

Cur rent Ratio = Aktiva Lancar

Kewajiban Lancar x 100%

(Sutrisno , 2003 : 247) Skala yang digunakan adalah skala rasio dengan satuan persen (%).

3.1.2.2. Rasio Profitabilitas Definisi operasional

Rasio profitabilitas digunakan untuk mengevaluasi kemampuan perusahaan dalam memperoleh keuntungan selama periode tertentu. Rasio profitabilitas diproksikan dengan perhitungan Return On Asset.

Pengukuran variabel

Return On Asset dihitung dengan menggunakan rumus :

( ROA) = Laba atau r ugi ber sih sebelum pajak

Total aktiva 100%

3.1.2.3. Ukur an Perusahaan Definisi operasional

Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecil perusahaan menurut berbagai cara, antara lain : total aset,

natural log dari total aset, nilai pasar saham, dan lain-lain.

Pengukuran variabel

Ukuran perusahaan menggunakan natural log dari total aset perusahaan. Skala pengukuran yang digunakan berupa skala rasio dengan satuan rupiah (Rp).

(Junaidi dan Hartono, 2010)

3.2. Teknik Penentuan Sampel 3.2.1. Populasi

Hermawan (2005 : 143) mengemukakan bahwa populasi berkaitan dengan seluruh kelompok orang, peristiwa, atau benda yang menjadi pusat perhatian peneliti untuk diteliti. Sedangkan menurut Sumarsono (2004 : 44), populasi merupakan kelompok subjek atau objek yang memiliki ciri -ciri atau karakteristik - karakteristik tertentu yang berbeda dengan kelompok subjek atau objek yang lain.

sehingga populasi dalam penelitian ini berjumlah 93 data laporan keuangan perusahaan perbankan.

3.2.2. Sampel

Menurut Hermawan (2005 : 145) sampel merupakan suatu bagian (subset) dari populasi. Pemilihan sampel dilakukan dengan teknik

purposive sampling, yaitu teknik pengambilan sampel sesuai kriteria untuk

menentukan target penelitian yang telah dirumuskan dengan maksud dan tujuan tertentu yang diharapkan oleh peneliti (Efferin, 2004). Kriteria perusahaan yang menjadi sampel dalam penelitian ini adalah sebagai berikut :

1. Perusahaan perbankan yang terdaftar di BEI berturut - turut periode 2009 - 2011 dan sudah terdaftar sebelum 1 Januari 2009.

2. Mempublikasikan laporan keuangan (2009 - 2011) yang telah diaudit oleh auditor independen.

3. Tidak keluar (delisting) dari BEI selama periode penelitian.

4. Laporan keuangan menggunakan satuan mata uang yang sama selama periode penelitian, yaitu mata uang rupiah.

5. Data yang dibutuhkan tersedia dengan lengkap.

Tabel 3.1. : Proses Seleksi Sampel

No Kriteria Jumlah

1. Jumlah perusahaan perbankan yang terdaftar di BEI dari tahun 2009 - 2011

31

2. Terdaftar setelah 1 Januari 2009 (4) 3. Delisting selama periode penelitian (0) 4. Tidak menerbitkan laporan keuangan,

laporan audit, atau data tidak lengkap

(0)

5. Adanya perubahan penggunaan satuan mata uang dalam laporan keuangan

(0)

Jumlah 27

Sumber : Hasil analisis data yang diolah

Tabel 3.2. : Daftar Emiten Yang Laporan Keuangannya Menjadi Sampel Penelitian

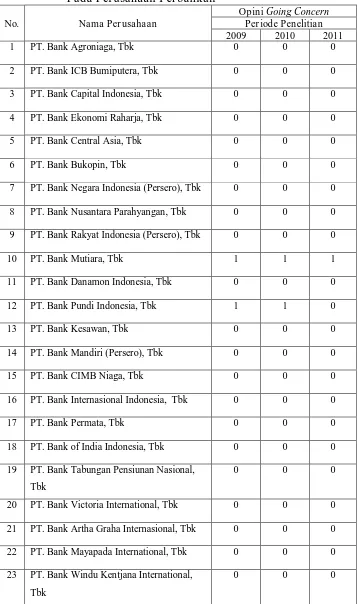

No Kode Nama perusahaan

1 AGRO PT. Bank Agroniaga, Tbk 2 BABP PT. Bank ICB Bumiputera, Tbk 3 BACA PT. Bank Capital Indonesia, Tbk 4 BAEK PT. Bank Ekonomi Raharja, Tbk 5 BBCA PT. Bank Central Asia, Tbk 6 BBKP PT. Bank Bukopin, Tbk

7 BBNI PT. Bank Negara Indonesia (Persero), Tbk 8 BBNP PT. Bank Nusantara Parahyangan, Tbk 9 BBRI PT. Bank Rakyat Indonesia (Persero), Tbk 10 BCIC PT. Bank Mutiara, Tbk

11 BDMN PT. Bank Danamon Indonesia, Tbk 12 BEKS PT. Bank Pundi Indonesia, Tbk 13 BKSW PT. Bank Kesawan, Tbk

15 BNGA PT. Bank CIMB Niaga, Tbk

16 BNII PT. Bank Internasional Indonesia, Tbk 17 BNLI PT. Bank Permata, Tbk

18 BSWD PT. Bank of India Indonesia, Tbk

19 BTPN PT. Bank Tabungan Pensiunan Nasional, Tbk 20 BVIC PT. Bank Victoria International, Tbk

21 INPC PT. Bank Artha Graha Internasional, Tbk 22 MAYA PT. Bank Mayapada International, Tbk 23 MCOR PT. Bank Windu Kentjana International, Tbk 24 MEGA PT. Bank Mega, Tbk

25 NISP PT. Bank OCBC NISP, Tbk 26 PNBN PT. Bank Pan Indonesia, Tbk

27 SDRA PT. Bank Himpunan Saudara 1906, Tbk Sumber : Indonesian Capital Market Directory (ICMD)

3.3. Teknik Pengumpulan Data 3.3.1. J enis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yaitu data yang dikumpulkan secara tidak langsung yang telah dipublikasikan oleh pihak lain (Suharyadi, 2009 :14). Sumber data sekunder tersebut diperoleh dari publikasi BEI yang tersedia online pada situs www.idx.co.id

dan Indonesian Capital Market Directory (ICMD).

3.3.2. Pr osedur Pengumpulan Data

melakukan kajian pada sumber - sumber bacaan dan referensi penelitian terdahulu yang memuat berbagai teori yang terkait dengan penelitian ini.

Dokumentasi dilakukan dengan mengumpulkan data laporan keuangan auditan perusahaan yang terdaftar di BEI melalui www.idx.co.id dan

Indonesian Capital Market Directory (ICMD) serta mengumpulkan

berbagai transkrip yang terkait dengan penelitian ini.

3.4. Teknik Analisis dan Uji Hipotesis 3.4.1. Teknik Analisis

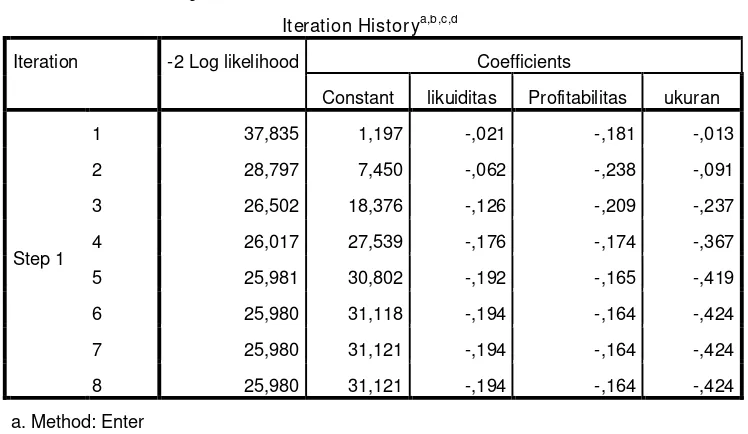

Teknik analisis yang digunakan dalam penelitian yaitu dengan menggunakan analisis regresi logistik. Teknik analisis ini tidak memerlukan lagi uji normalitas dan uji asumsi klasik pada variabel bebasnya (Ghozali, 2007). Analisis dilakukan dengan metode enter dan menggunakan bantuan program SPSS.

Regresi logistik tidak memiliki asumsi normalitas atas variabel independen yang digunakan dalam model, artinya variabel penjelas tidak harus memiliki distribusi normal, linear, maupun memiliki varian yang sama dalam setiap grup. Regresi logistik mengabaikan heteroscedacity, artinya variabel dependen tidak memerlukan homoscedascity untuk masing - masing variabel indepedennya.

logistik adalah untuk menguji apakah variabel rasio likuiditas yang diproksikan dengan current ratio, rasio profitabilitas yang diproksikan dengan Return On Asset, dan ukuran perusahaan mempengaruhi kemungkinan penerimaan opini audit dengan penjelasan going concern.

Adapun model regresi logistik yang diajukan :

Ln

=

β

+ β

LIQ + β

PROF + β

SIZE + ε

Keterangan :

P = probabilitas perusahaan mengalami going

concern

β

=Konstantaβ

− β

=Koefisien regresiLIQ =Rasio likuiditas (menggunakan current

ratio)

PROF =Rasio profitabilitas (menggunakan Return

On Asset)

SIZE =Ukuran Perusahaan (menggunakan natural

log dari total aset)

3.4.2. Uji Hipotesis

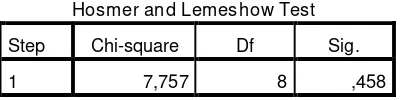

Analisis pengujian model regresi logistik memperhatikan hal - hal berikut : a. Menilai kelayakan model regresi

Pengujian menggunakan Hosmer and Lemeshow’s Goodness of

Fit. Pengujian ini dilakukan untuk menilai model yang

dihipotesiskan agar data empiris cocok atau sesuai dengan model. Jika nilai statistik Hosmer and Lemeshow’s Goodness of Fit sama dengan atau kurang dari 0.05 maka hipotesis nol (H0) ditolak.

Sedangkan jika nilainya lebih besar dari 0,05 maka hipotesis nol (H0) tidak dapat ditolak, artinya model mampu memprediksi nilai

observasinya atau cocok dengan data (Ghozali, 2007). b. Menilai model fit

Statistik -2 Log Likelihood selain digunakan untuk menguji hipotesis nol dan alternatif, dapat juga digunakan untuk menentukan jika variabel bebas ditambahkan ke dalam model apakah secara signifikan memperbaiki model fit. Hipotesis untuk menilai model fit adalah :

H0 : model yang dihipotesiskan fit dengan data

H1 : model yang dihipotesiskan tidak fit dengan data

(Ghozali, 2007 : 79).

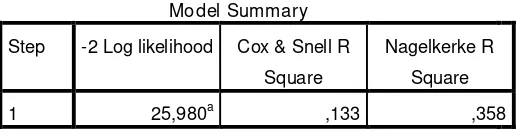

c. Menganalisis koefisien determinasi

variabilitas variabel dependen. Besarnya nilai koefesien determinasi pada model regresi logistik ditunjukkan oleh nilai

Nagelkerke R Square. Nilai Nagelkerke R Square dapat

diinterpretasikan seperti nilai R Square pada regresi berganda. Nilai ini didapat dengan cara membagi nilai Cox & Snell R Square dengan nilai maksimumnya.

d. Menguji koefisien regresi dengan estimasi parameter dan interpretasinya

Pengujian keofisien regresi dilakukan untuk menguji seberapa jauh semua variabel bebas dimasukkan dalam model mempunyai pengaruh terhadap variabel terikat. Koefisien regresi dapat ditentukan dengan menggunakan Wald statistic dan nilai probabilitas (Sig.) dengan cara Wald statistic dibandingkan dengan

Chi-Square tabel, sedangkan nilai probabilitas (Sig.) dibandingkan

dengan tingkat signifikansi (α).

Untuk menentukan penerimaan atau penolakan H0 dapat didasarkan

pada tingkat signifikansi (α) 5% dengan kriteria :

1. H0 tidak dapat ditolak apabila Wald hitung < Chi-Square tabel,

2. H0 ditolak apabila Wald hitung > Chi-Square tabel, dan nilai asymptotic significance < tingkat signifikansi (α). Hal ini

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskr ipsi Obyek Penelitian

4.1.1. PT Bur sa Efek Indonesia (BEI)

Sekitar awal abad ke - 19 tepatnya tanggal 14 Desember 1912, pemerintah Hindia Belanda mendirikan pasar modal pertama di Indonesia yang terletak di Batavia (Jakarta) dan bernama Vereniging

Voor de Effectenhandel (Bursa Efek). Perkembangan pasar modal di

Pada tanggal 26 Juli 1968, Bank Indonesia membentuk tim persiapan pasar uang dan modal untuk mengaktifkan kembali Bursa Efek. Pengesahan Bursa Efek dengan nama Bursa Efek Jakarta dilakukan pada tanggal 28 Desember 1976 melalui Kepres No. 52/1976 dan diresmikan oleh Presiden Soeharto pada tanggal 10 Agustus 1977. Pengaktifan kembali Bursa Efek tersebut ditandai dengan go publicnya PT. Semen Cibinong sebagai perusahaan pertama yang mencatatkan sahamnya di Bursa Efek Jakarta sampai dengan tahun 1988 dirasakan sangat lambat. Hal ini dapat dilihat dari sedikitnya jumlah perusahaan yang terdaftar di Bursa Efek dan volume yang kecil. Emiten yang tercatat hanya sebesar 24 perusahaan dengan jumlah lembar saham sebesar kurang lebih 65 juta lembar. Kondisi ini disebabkan adanya persaingan dari suku bunga deposito, serta sifat tertutup dari perusahaan-perusahaan yang tetap tidak mau melakukan penjualan sahamnya melalui Bursa Efek Jakarta. Untuk mengatasinya, berbagai kebijakan dikeluarkan oleh pemerintah yang bersifat non tax seperti Pakdes 1987, Pakto 1988, dan Pakdes 1988.

mendaftarkan seluruh saham yang ditempatkan dan disetor penuh di Bursa Efek.

Berbagai kebijakan yang telah dikeluarkan pemerintah pada akhir 1987 tersebut merupakan upaya yang secara langsung menggairahkan pasar modal. Hal ini terlihat dari semakin meningkatnya aktivitas perdagangan di Bursa Efek. Pada tahun 1990 jumlah perusahaan yang terdaftar di Bursa Efek telah berkembang hamper tiga kali lipat. Volume rata - rata perdagangan saham per hari di Bursa Efek Jakarta melonjak menjadi miliaran rupiah.

Berdasarkan Kepres No. 53/1990 dan KMK No. 1548/1999, maka status Badan Pengawas Pasar Modal dan Lembaga Keuangan (BAPEPAM-LK) yang sebelumnya bertindak sebagai pengelola Bursa Efek, kini berubah menjadi badan yang mengawasi serta membina kegiatan pasar modal. Sedangkan pengelolaan Bursa Efek Jakarta selanjutnya diserahkan kepada swasta dengan maksud untuk memperbaiki efisiensi. Pada tanggal 16 April 1992, diresmikan PT. Bursa Efek Jakarta dengan dilakukan serah terima pengelolaan Bursa Efek Jakarta dari BAPEPAM-LK kepada pihak swasta.

Efek hasil merger tersebut memulai operasional pertama pada tanggal 3 Desember 2007.

Sejak terjadinya penggabungan pada tanggal 1 Desember 2007, Bursa Efek Indonesia sangat memahami peran Surabaya sebagai salah satu basis utama penggerak perekonomian di wilayah Indonesia Timur. Bursa Efek melalui Sentra Informasi dan Edukasi (SEI) di Surabaya akan semakin meningkatkan kegiatan sosialisasinya mengenai pasar modal sebagai alternatif investasi bagi masyarakat umum, dan akan menyumbang peningkatan jumlah investor serta perusahaan tercatat (emiten), baik dari Jawa Timur maupun wilayah sekitarnya. Bagi daerah sendiri peningkatan emiten akan mampu menyokong pertumbuhan perekonomian daerah, melalui penciptaan lapangan kerja, peningkatan pelaksanaan good corporate di perusahaan, serta peningkatan pendapatan daerah.

Dengan perkembangan tersebut, Bursa Efek Indonesia berencana melakukan pemutakhiran sistem JATS (Jakarta Automatic Trading

System) yang telah beroperasi selama 13 tahun terakhir dengan sistem

civitas akademika tidak hanya mengenal pasar modal dari sisi teori saja akan tetapi dapat langsung melakukan prakteknya.

4.1.2. Gambar an Umum Perusahaan Sampel 4.1.2.1. PT. Bank Agroniaga, Tbk

PT. Bank Agroniaga, Tbk (Bank Agro) didirikan dengan Akta No. 27 Notaris Raden Soekarsono, S.H., tanggal 27 September 1989. Anggaran Dasar Bank telah disahkan oleh Menteri Kehakiman Republik Indonesia dengan Surat Keputusan No. C.2-10019.HT.01.01-TH.89 tanggal 28 Oktober 1989 serta diumumkan dalam Berita Negara Republik Indonesia No. 96, Tambahan No. 3303 tanggal 1 Desember 1989.

devisa berdasakan Surat Keputusan Gubernur Indonesia No. 8/41/Kep.GBI/2006.

4.1.2.2. PT. Bank ICB Bumiputera, Tbk

Bank ICB Bumiputera mulai beroperasi sejak 12 Januari 1990 dengan nama Bank Bumiputera, berdasarkan keputusan Menteri Keuangan Republik Indonesia dengan Surat Keputusan No. 10/KMK.013/1990 tanggal 4 Januari 1990. Sesuai dengan Surat Keputusan Bank Indonesia No. 301/146/KEP/DIR tanggal 5 Desember 1997, Bank telah memperoleh persetujuan untuk meningkatkan status menjadi bank devisa.

Berdasarkan Surat Keputusan Gubernur Bank Indonesia No. 11/45/KEP.GBI/2009 tanggal 11 September 2009, izin usaha atas nama PT. Bank Bumiputera Indonesia, Tbk diubah menjadi atas nama PT. Bank ICB Bumiputera, Tbk. Pada September 2009, Bank telah mendapat persetujuan Bank Indonesia dalam Surat No. 11/504/DPIP/Prz untuk pemindahan lokasi kantor pusat Bank.

4.1.2.3. PT. Bank Capital Indonesia, Tbk

1989, keduanya dibuat di hadapan Nyonya Siti Pertiwi Henny Shidki, S.H., Notaris di Jakarta.

Anggaran Dasar Bank Capital telah mengalami beberapa kali perubahan, termasuk perubahan yang dilakukan sehubungan dengan Penawaran Umum Perdana Saham Bank pada bulan Juli 2007, yang antara lain, mengubah status Bank menjadi Perusahaan Terbuka dan nama Bank diubah menjadi PT. Bank Capital Indonesia, Tbk., berdasarkan Akta Notaris Nomor 60 tanggal 17 Juli 2007 yang dibuat di hadapan Eliwaty Tjitra, S.H., Notaris di Jakarta, yang telah disahkan oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia berdasarkan Surat Keputusan Nomor W7- 07975.HT.01.04-TH.2007 tanggal 17 Juli 2007 dan telah diumumkan dalam Berita Negara Republik Indonesia Nomor 8 tanggal 25 Januari 2008, Tambahan Nomor 821.

4.1.2.4. PT. Bank Ekonomi Raharja, Tbk

Surat Keputusan No. C2-8787.HT.0101.TH 89 tanggal 18 September 1989 dan diumumkan dalam Tambhan No. 2573 pada Berita Negara Republik Indonesia No. 84 tanggal 20 Oktober 1989.

Anggaran Dasar Bank telah mengalami beberapa kali perubahan, perubahan signifikan yang terakhir dilakukan dengan Akta No. 64 tanggal 8 Juli 2008 yang dibuat di hadapan Dr. Irawan Soerodjo, S.H., Msi. Notaris di Jakarta, mengenai perubahan ketentuan Anggaran Dasar Bank dalam rangka penyesuaian dengan Undang - Undang No. 40/2007 tentang Perseroan Terbatas dan memberikan wewenang dan kuasa kepada Direksi Bank untuk melakukan semua tindakan yang diperlukan. Akta tersebut telah disahkan oleh Menteri Hukum dan Hak Asasi Manusia dengan Surat Keputusan No. AHU-69683.AH.01.02.Tahun 2008 tanggal 25 September 2008 dan diumumkan dalam Tambahan No. 4591 pada Berita Negara Republik Indonesia No. 13 tanggal 13 Februari 2009.

4.1.2.5. PT. Bank Centr al Asia, Tbk

Nama Bank telah diubah beberapa kali, terakhir berdasarkan Akta Wargio Suhardjo, S.H., pengganti Notaris Ridwan Suselo, S.H., tanggal 21 Mei 1974 No. 144, nama Bank diubah menjadi PT. Bank Central Asia.

Anggaran Dasar Bank telah mengalami beberapa kali perubahan, termasuk perubahan yang dilakukan sehubungan dengan Penawaran Umum Perdana Saham Bank pada bulan Mei 2000, yang antara lain, mengubah status Bank menjadi perusahaan terbuka dan nama Bank menjadi PT. Central Asia, Tbk. Perubahan ini dilakukan dengan Akta Notaris Hendra Karyadi, S.H., tanggal 29 Desember 1999 No. 62, yang disetujui oleh Menteri Kehakiman dengan No. C-21020.HT.01.04.TH.99 tanggal 31 Desember 1999 dan diumumkan dalam Tambahan No.1871 pada Berita Negara No. 30 tanggal 14 April 2000. Perubahan yang menyatakan pernyataan kembali seluruh pasal dalam Anggaran Dasar telah diterima oleh Menteri Hukum dan Hak Asasi Manusia No. C-21311.HT.01.04.TH.2006 tanggal 20 Juli 2006 dan diumumkan dalam Tambahan No. 897 pada Berita Negara No. 68 tanggal 25 Agustus 2006.

4.1.2.6. PT. Bank Bukopin, Tbk

melakukan usaha komersial sebagai Bank Umum Koperasi di Indonesia sejak tanggal 16 Maret 1971 dengan izin Menteri Keuangan dalam Surat Keputusan No. Kep-078/DDK/II/3/1971 tanggal 16 Maret 1971.

Menurut Anggaran Dasar, usaha Bank mencakup segala kegiatan bank umum sebagaimana dimaksud dalam Undang - Undang Perbankan dengan tujuan utama memperhatikan dan melayani kepentingan gerakan koperasi di Indonesia sesuai dengan Undang - Undang Perkoperasian yang berlaku. Dalam perkembangannya, Bank telah melakukan penggabungan usaha dengan beberapa Bank Umum Koperasi. Perubahan nama Bank Umum Koperasi Indonesia yang dituangkan dalam Surat No. 03/RA/XII/89 tanggal 2 Januari 1990.

4.1.2.7. PT. Bank Negara Indonesia (Per sero), Tbk

PT. Bank Negara Indonesia (Persero), Tbk (BNI atau Bank) pada awalnya didirikan sebagai bank sentral dengan nama Bank Negara Indonesia berdasarkan Peraturan Pemerintah Pengganti Undang - Undang No. 2 tahun 1946 tanggal 5 Juli 1946. Selanjutnya, berdasarkan Undang - undang No. 17 tahun 1968, BNI ditetapkan menjadi Bank Negara Indonesia 1946, dan statusnya menjadi Bank Umum Milik Negara.

dalam Akta No. 46 tanggal 13 Juni 2008 yang dibuat di hadapan Fathiah Helmi, S.H., Notaris di Jakarta, berdasarkan keputusan Rapat Umum Pemegang Saham Luar Biasa tanggal 28 Mei 2008 dan telah mendapat persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia, dengan Surat Keputusan No. AHU-AH.01.02-50609 tanggal 12 Agustus 2008 dan telah diumumkan dalam Berita Negara Republik Indonesia No. 103 tanggal 23 Desember 2008 Tambahan No. 29015. Perubahan terakhir Anggaran Dasar BNI dilakukan antara lain tentang penyesuaian masa jabatan anggota direksi dan penyusunan kembali seluruh Anggaran Dasar sesuai dengan Akta No. 13 tanggal 12 Mei 2010 Notaris Fathiah Helmi, S.H., dan telah mendapat persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia, dengan surat keputusan No. AHU-AH.01.10-13852 tanggal 7 Juni 2010.

4.1.2.8. PT. Bank Nusantar a Parahyangan, Tbk

Akta Perubahan telah mendapat persetujuan dari Menteri Kehakiman Republik Indonesia dengan Surat Keputusan No. C2-4155.HT.01.04.TH-1989 tanggal 2 Mei C2-4155.HT.01.04.TH-1989.

Anggaran Dasar Bank telah mengalami beberapa kali perubahan. Perubahan terakhir Anggaran Dasar dengan Akta Pernyataan Keputusan Rapat No. 2 tanggal 1 November 2010 yang dibuat dihadapan notaris Kirana Ivyminerva Wilamarta, S.H., L.L.M Notaris di Bandung sehubungan dengan perubahan modal dasar yang ditempatkan dan disetor. Akta tersebut telah dicatat dalam Keputusan Menteri Hukum Dan Hak Asasi Manusia Republik Indonesia No. AHU-AH.01.10-29155 tanggal 15 November 2010 tentang Persetujuan Perubahan Anggaran Dasar Perseroan.

4.1.2.9. PT. Bank Rakyat Indonesia (Per ser o), Tbk

No. 7 tanggal 4 September 1998 Notaris Imas Fatimah, S.H, pasal 2 tentang “Jangka Waktu Berdirinya Perseroan” dan pasal 3 tentang “Maksud dan Tujuan serta Kegiatan Usaha” untuk menyesuaikan dengan ketentuan Undang-Undang Republik No. 1 Tahun 1995 tentang “Perseroan Terbatas”.

Anggaran Dasar BRI telah mengalami beberapa kali perubahan. Perubahan terakhir dilakukan sebagai tindak lanjut atas pelaksanaan program Management Stock Option Plan (MSOP), sesuai dengan Akta No. 38 tanggal 24 November 2010, Notaris Fathiah Helmi, S.H. Akta tersebut telah diterima dan dicatat dalam Database Sistem Administrasi Badan Hukum Kementerian Hukum dan Hak Asasi Manusia Republik Indonesia dalam Surat No. AHU-AH.01.10-33481 tanggal 29 Desember 2010.

4.1.2.10. PT. Bank Mutiar a, Tbk

pengendali First Gulf Asia Holdings Limited (d/h Chinkara Capital Limited) setuju untuk melakukan merger dengan PT. Bank Pikko, Tbk dan PT. Bank Danpac, Tbk untuk menghasilkan sinergi dan memperkuat permodalan bank hasil merger. Proposal merger tersebut disampaikan kepada Bank Indonesia pada tanggal 26 April 2004.

resmi digunakan pasca rebranding pada tanggal 3 Oktober 2009 yang ditetapkan oleh SK Gubernur BI melalui surat No. 11/47/KEP.GBI/2009 tertanggal 16 September 2009.

4.1.2.11. PT.Bank Danamon Indonesia, Tbk

Sejarah Danamon dimulai pada 16 Juli 1956 ketika didirikan sebagai Bank Kopra Indonesia berdasarkan Akta Notaris Meester Raden Soedjo, S.H., No. 134. Akta Pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia dengan Surat Keputusan No. J.A.5/40/8 tanggal 24 April 1957 dan telah diumumkan dalam Tambahan No. 664, pada Berita Negara Republik Indonesia No. 46 tanggal 7 Juni 1957. Di tahun 1976 nama tersebut kemudian diubah menjadi PT. Bank Danamon Indonesia.

pendaftaran Perusahaan Kotamadya Jakarta Selatan pada tanggal 2 Juli 2009, serta telah diumumkan di Berita Negara Republik Indonesia No. 52 Tambahan No. 506 tanggal 30 Juni 2009 dan penambahan modal ditempatkan dan disetor Bank dalam rangka Program Kompensasi Karyawan/Manajemen Berbasis Saham (“E/MSOP”) tanggal 31 Desember 2010 melalui Akta Perubahan Anggaran Dasar No. 2 tanggal 11 Januari 2011 dibuat di hadapan Charlon Situmeang, S.H., pengganti dari P.Sutrisno.A Tampubolon, S.H.

4.1.2.12. PT. Bank Pundi Indonesia, Tbk

PT. Bank Pundi Indonesia, Tbk berdiri pada tanggal 11 September 1992 dengan nama PT. Executive International Bank sebagaimana yang termaktub dalam Akta Perseroan No. 34 yang dibuat dihadapan Sugiri Kadarisman S.H., Notaris di Jakarta dan telah mendapatkan pengesahan dari Menteri Kehakiman melalui Keputusan No. C2-9246-H.T.01.01 serta diumumkan dalam Berita Negara Republik Indonesia No. 103 tanggal 26 Desember 1992, Tambahan No. 6651.

Biasa No. 65 tanggal 16 Januari 1996 yang dibuat dihadapan Frans Elsius Muliawan S.H., Notaris di Jakarta dan telah diumumkan dalam Berita Negara Republik Indonesia No. 78 tanggal 27 September 1996, Tambahan No. 8331.

4.1.2.13. PT. Bank Kesawan, Tbk

PT. Bank Kesawan, Tbk didirikan pada tanggal 1 April 1913 dengan nama N.V Chungwa Shangyah Maatschapplj berdasarkan Akta No. 53 tanggal 28 April 1913 yang dibuat di hadapan Notaris Leonard Hendrik-Willem Van Sandick dan dicantumkan dalam Extra Bijvougsel der Javasche Courant No. 78 tanggal 30 September 1913. Berdasarkan Surat Keputusan No. 191547/U.M.II tanggal 28 Oktober 1958, Bank memulai kegiatan operasionalnya sebagai bank umum.

melalui Penawaran Umum Terbatas II. Akta perubahan tersebut telah disahkan oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. AHU.AH.01.10-04579 Tahun 2011 tanggal 11 Februari 2011.

4.1.2.14. PT. Bank Mandiri (Perser o), Tbk

PT. Bank Mandiri (Persero), Tbk didirikan pada tanggal 2 Oktober 1998 dengan Akta Notaris Sutjipto, S.H., No. 10 berdasarkan Peraturan Pemerintah No. 75 Tahun 1998 tanggal 1 Oktober 1998. Akta Pendirian dimaksud telah disahkan oleh Menteri Kehakiman Republik Indonesia berdasarkan Surat Keputusan No. C2-16561.HT.01.01.TH.98 tanggal 2 Oktober 1998, serta diumumkan pada Tambahan No. 6859 dalam Berita Negara Republik Indonesia No. 97 tanggal 4 Desember 1998.

Anggaran Dasar Bank Mandiri telah mengalami beberapa kali perubahan. Perubahan Anggaran Dasar terakhir adalah sehubungan dengan penambahan modal ditempatkan dan disetor yang dilakukan sebagai tindak lanjut dari pelaksanaan program Management Stock

Option Plan (MSOP) yang berkaitan dengan jumlah opsi saham yang