(Studi Empir is Pada Per usahaan Manufaktur yang Ter daftar di Bur sa Efek Indonesia 2008-2011)

SKRIPSI

Diajukan Oleh :

Hajar Okta Resty 0913010078/FE/AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

Bur sa Efek Indonesia Tahun 2008-2011)

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan dalam Memperoleh Gelar Sarjana Ekonomi

Pr ogram Studi Akuntansi

Diajukan Oleh : HAJ AR OKTA RESTY

0913010078 / FE/ EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

(Studi Empir is Pada Per usahaan Manufaktur yang Ter daftar di Bur sa Efek Indonesia 2008-2011)

Disusun O leh: HAJ AR OKTA RESTY

0913010078 / FE / EA

Telah diper tahankan dihadapan dan diter ima oleh Tim Penguji Skr ipsi Pr ogr am Studi Akuntansi Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veter an” J awa Timur Pada tanggal 03 Mei 2013

Univer sitas Pembangunan Nasional “Veter an” J awa Timur

dan hidayah-Nya. Sehingga tugas penyusunan skripsi dengan judul: “ANALISIS

PENGARUH KOMPENSASI BONUS, UKURAN PERUSAHAAAN,

MEKANISME CORPORATE GOVERNANCE TERHADAP MANAJ EMEN

LABA (Studi Empir is Pada Per usahaan Ma nufaktur yang Ter daftar di Bur sa

Efek Indonesia 2008-2011)” dapat terselesaikan dengan baik.

Sebagaimana diketahui maksud penyusunan skripsi ini adalah untuk

memenuhi sebagian persyaratan agar memperoleh gelar Sarjana Ekonomi Jurusan

Akuntansi pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran”

Jawa Timur di Surabaya.

Sejak penelitian ini dimulai hingga tahap penyelesaian, peneliti menyadari

sepenuhnya bahwa tanpa adanya saran dan bantuan maupun dorongan dari beberapa

pihak maka skripsi ini tidak mungkin dapat tersusun sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang

sebanyakbanyaknya kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur

2. Bapak Dr. Dhani Ichsanuddin Nur, MM selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur dan dosen

pembimbing penelitian yang dengan rela meluangkan waktunya untuk

membimbing dan memberi petujuk dalam penyelesaian skripsi ini

5. Bapak Hero Priono. SE, MSi, Ak selaku Ketua Progdi Akuntansi Universitas

Pembangunan Nasional “Veteran” Jawa Timur

6. Para Dosen yang telah memberikan bekal ilmu pengetahuan kepada penulis

selama menjadi mahasiswa di Universitas Pembangunan Nasional “Veteran”

Jawa Timur

7. Kepada kedua orang tua peneliti yaitu bapak Machmud dan Ibu Munawaroh

tercinta, terima kasih atas kasih sayang, kesabaran, Do’a dan dukungan moril

maupun materil yang diberikan kepada peneliti dengan tulus ikhlas dan tanpa

pamrih.

8. Terima kasih kepada kakakku Eka walaupun jauh tapi selalu memberi

supportnya untuk menyelesaikan skripsi ini, dan mbak Ana yang memberi

masukan pembuatan skripsi ini, serta semua keluarga peneliti. Terima kasih

atas kasih sayang, kesabaran, pengertian, semangat, dukungan serta Do’a

yang diberikan kepada peneliti slama ini.

9. Semua Sahabatku Mery, Florence, Epi, Desy, kiky dan sahabat-sahabatku di

Peneliti menyadari bahwa masih banyak kekurangan didalam penulisan skripsi

ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran yang

membangun dari pembaca dan pihak lain demi kesempurnaan karya ini

Akhir kata peneliti berharap semoga laporan ini dapat bermanfaat tidak hanya

bagi penulis sendiri, tetapi juga bagi teman-teman satu Program Studi Akuntansi dan

teman-teman di Fakultas Ekonomi serta pembaca pada umumnya.

Surabaya, April 2013

HALAMAN PENGESAHAN ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... ... xii

ABSTRAK ... ... xiii

BAB I : PENDAHULUAN ... 1

1.1.Latar Belakang Masalah ... 1

1.2.Perumusan Masalah ... 4

1.3.Tujuan Penelitian ... 4

1.4.Manfaat Penelitian ... 4

BAB II :TINJAUAN PUSTAKA ... 6

2.1. Penelitian Terdahulu ... 6

2.2 Landasan Teori ... 8

2.2.1. Asimetri Informasi ... 8

2.2.2. Teori Keagenan ... 9

2.2.3. Manajemen Laba ... 11

2.2.3.4. Teknik Manajemen Laba ... 15

2.2.3.5. Model Pendeteksian Manajemen Laba ... 16

2.2.4. Kompensasi Bonus ... 19

2.2.5. Ukuran Perusahaan ... 20

2.2.6 Corporate Governance ... 21

2.2.6.1. Definisi Corporate Governance ... 21

2.2.6.2. Manfaat Corporate Governance ... 22

2.2.6.3. Prinsip-prinsip Corporate Governance ... 23

2.2.6.4. Mekanisme Corporate Governance ... 24

2.3. Kerangka Pikir ... 29

2.4. Hipotesis ... 35

BAB III : METODE PENELITIAN ... 36

3.1. Definisi Operasional Variabel dan Pengukuran Variabel . 36 3.2. Teknik Penentuaan Populasi dan Sampel ... 42

3.2.1. Populasi ... 42

3.2.2. Sampel ... 43

3.3. Teknik Pengumpulan Data ... 45

3.3.1. Jenis Data ... 45

3.3.2. Sumber Data ... 45

3.3.3. Metode Pengumpulan Data ... 45

3.4.3.1. Uji Penilaian Model ... 48

3.4.3.2. Uji Kecocokan Model ... 48

3.4.3.3. Uji Parameter dan Interpretasi ... 49

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN ... 51

4.1.Deskripsi Obyek Penelitian ... 51

4.1.1.Sejarah PT Bursa Efek Indonesia ... 51

4.1.2.Visi dan Misi Bursa Efek Indonesia ... 52

4.1.3.Gambaran Umum Perusahaan Sampel ... 53

4.2. Deskripsi Hasil Penelitian ... 54

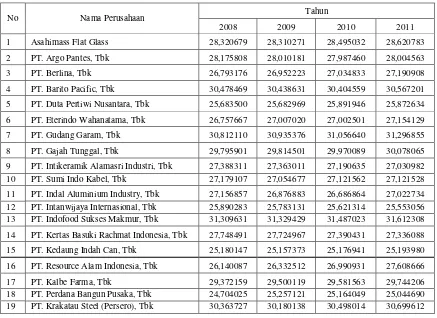

4.2.1. Manajemen Laba ... 54

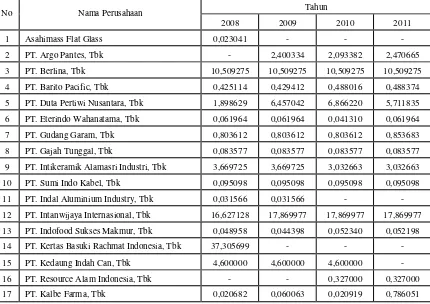

4.2.2. Kompensasi Bonus ... 59

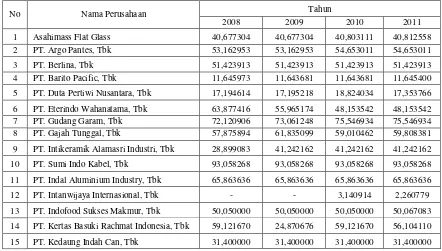

4.2.3. Ukuran Perusahaan... 61

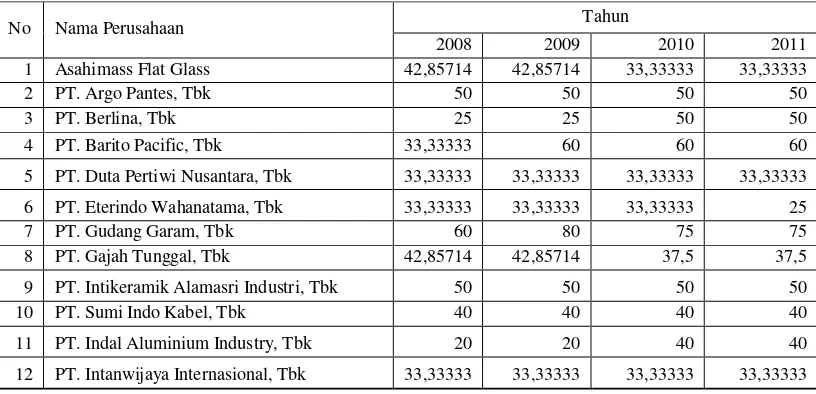

4.2.4. Kepemilikan Manajerial ... 63

4.2.5. Kepemilikan Institusional ... 65

4.2.6. Dewan Komisaris Independen ... 67

4.2.7. Komite Audit ... 69

4.3. Analisis dan Pengujian Hipotesis ... 71

4.3.2.3. Estimasi Parameter dan Interpretasi ... 76

4.3.3. Uji Hipotesis ... 77

4.4. Pembahasan Hasil Penelitian ... 78

4.4.1. Implikasi Penelitian ... 83

4.4.2. Perbedaan Penelitian Sekarang dengan Dahulu ... 84

4.4.3. Keterbatasan Penelitian ... 85

BAB V : KESIMPULAN DAN SARAN ... 86

5.1. Kesimpulan ... 86

5.2. Saran ... 87

Efek Indonesia 2008-2011)

Oleh

Hajar Okta Resty Abstr aksi

Penelitian ini bertujuan untuk menguji pengaruh kompensasi bonus, ukuran perusahaan, mekanisme corporate governance terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2008-2011.

Objek Penelitian ini adalah perusahaan-perusahaan manufaktur yang sudah go public. Penentuan sampel penelitian ini dilakukan dengan menggunakan purposive sampling sehingga sampel yang memenuhi kriteria dalam penelitian ini berjumlah 35 perusahaan dari 147 perusahaan yang terdaftar di Bursa Efek Indonesia. Pengambilan data dilakukan melalui data sekunder yang berupa laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Variabel yang digunakan adalah kompensasi bonus, ukuran perusahaan, mekanisme corporate governance

(kepemilikan manajerial, kepemilikan institusional, dewan komisaris independen, komite audit) sebagai variabel independen, sedangkan sebagai variabel bebasnya adalah manajemen laba. Dan metode penelitian yang digunakan dalam penelitian ini adalah statisti deskriptif dan regresi logistik.

Hasil penelitian ini menunjukkan bahwa keenam variabel independen yaitu kompensasi bonus, ukuran perusahaan, mekanisme corporate governance yang digunakan tidak berpengaruh signifikan terhadap variabel dependennya (manajemen laba).

1.1. Latar Belakang Masalah

Dalam perkembangan era globalisasi saat ini, persaingan dalam dunia usaha begitu kompetitif. Setiap perusahaan mempunyai peluang untuk memperoleh keuntungan yang besar. Keuntungan yang besar akan memberikan peluang untuk mendapatkan modal dari investor juga akan besar. Setiap investor akan tertarik untuk menanamkan modalnya pada perusahaan yang mempunyai laba yang bagus karena pada umumnya laba yang bagus akan mencerminkan prospek usaha yang bagus dan menunjukkan kemampuan perusahaan dalam menghasikan laba. Sehingga informasi laba sangat diperlukan oleh calon investor guna bahan pertimbangan dalam pengambilan keputusan untuk berinvestasi atau tidak pada suatu perusahaan.

Informasi laba dapat diperoleh dari laporan keuangan perusahaan yang dibuat setiap periode tahun buku. laporan keuangan terdiri dari lima jenis yaitu laporan laba/rugi, neraca, laporan arus kas, laporan perubahan ekuitas, dan catatan atas laporan keuangan. Informasi yang terdapat dalam laporan keuangan akan memudahkan calon investor untuk meramalkan dan menilai kemampuan perusahaan dalam menghasilkan laba. Sehingga tujuan jangka panjang seorang

Faktor-faktor yang membuat seorang investor memutuskan untuk berinvestasi ini, membuat pihak manajemen terdorong untuk melakukan manajemen laba.

Menurut Schipper (1989) dalam Rahmawati dkk (2006) manajemen laba adalah suatu intervensi dengan tujuan tertentu dalam proses pelaporan keuangan eksternal, untuk memperoleh beberapa keuntungan privat (sebagai lawan untuk memudahkan operasi yang netral dari proses tersebut).

Manajemen laba dilakukan oleh pihak manajemen perusahaan. Karena manajemen harus mempertanggungjawabkan atas tugas yang diberikan padanya. Menurut Hansen dan mowen (2009:561) pusat pertanggungjawaban manajemen dibagi menjadi 4 jenis utama pusat pertanggungjawaban yaitu: pusat biaya, pusat pendapatan, pusat laba, dan pusat investasi. Sedangkan pihak pemegang saham selalu menginginkan laba yang tinggi untuk mencapai kepuasan pribadi yang mensejahterakan hidupnya. Maka untuk menjaga keseimbangan di antara tujuan-tujuan yang saling bertentangan dengan pihak-pihak yang berkepentingan dalam organisasi khususnya pemegang saham (principal) dan manajemen (agent)

tersebut digunakan teori keagenan sebagai pengendali tujuan di antara pemegang saham dan manajemen.

perusahaan. Dalam penelitian ini mekanisme corporate governance yang digunakan untuk menunjukkan pengaruh manajemen laba yaitu: kepemilikan manajerial, kepemilikan institusional, dewan komisaris independen, komite audit.

Kepemilikan manajerial adalah kepemilikan sebagian saham oleh manajemen. Dimana adanya kepemilikan manajerial ini diharapkan dapat menyamakan persepsi dan motivasi dengan pemilik sehingga masalah keagenan akan berkurang. Sedangkan kepemilikan institusional adalah adanya kepemilikan saham oleh institusi. Adanya kepemilikan institusional diharapkan dapat meningkatkan pengawasan terhadap manajemen sehingga dapat mengurangi kemungkinan terjadinya manajemen laba.

Dewan komisaris independen adalah anggota dewan komisaris yang tidak termasuk sebagai anggota manajemen. Keberadaan dewan komisaris independen untuk melakukan monitoring terhadap kinerja manajemen.

Komite audit adalah komite yang dibentuk oleh dewan komisaris guna membantu dewan komisaris melakukan pengawasan perusahaan agar harapan untuk terciptanya good corporate governance dapat tercapai.

Sedangkan kompensasi bonus adalah suatu bentuk balas jasa atau penghargaan yang diterima tenaga kerja atas prestasi kinerjanya yang diberikan pada perusahaan. Adanya kompensasi bonus ini dapat mendorong manajemen untuk melakukan manajemen laba demi bonus yang dijanjikan pemegang saham apabila target laba yang diinginkan dapat tercapai.

akan semakin berkurang karena perusahaan besar sering menjadi sorotan publik maupun pemerintah.

Penelitian mengenai manajemen laba ini sudah banyak dilakukan oleh beberapa peneliti lain. Namun yang membedakan penelitian ini dengan penelitian-penelitian sebelumya yaitu penelitian-penelitian sebelumnya hanya mencoba mengindikasi adanya manajemen laba sehingga pengukurannya menggunakan model regresi berganda. Sedangkan penelitian ini memberi keputusan atas ada atau tidaknya praktik manajemen laba dalam suatu perusahaan dan penelitian ini diukur menggunakan model regresi logistik

Maka dengan adanya prinsip good corporate governance tersebut diharapkan dapat menjadi penghambat aktivitas perekayasaan dalam laporan keuangan. Sehingga dengan adanya fenomena yang telah banyak terjadi dalam dunia bisnis ini, peneliti tertarik untuk melakukan penelitian dengan judul:

“ANALISIS PENGARUH KOMPENSASI BONUS, UKURAN

PERUSAHAAN, MEKANISME CORPORATE GOVERNANCE

TERHADAP MANAJ EMEN LABA (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bur sa Efek Indonesia 2008-2011) ”.

1.2. Perumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah yang dapat dikemukakan oleh peneliti yaitu:

3. Apakah mekanisme corporate governance dalam kepemilikan manajerial, kepemilikan institusional, dewan komisaris independen, komite audit berpengaruh terhadap manjemen laba?

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka penelitian ini bertujuan untuk:

mengetahui pengaruh kompensasi bonus, ukuran perusahaan dan mekanisme

corporate governance terhadap manajemen laba.

1.4. Manfaat Penelitian

Berdasarkan tujuan di atas, maka penelitian ini diharapkan dapat bermanfaat untuk:

1. Bagi peneliti, untuk mengetahui bagaimana ukuran perusahaan dan mekanisme corporate governance dalam mempengaruhi manajemen laba.

2. Bagi perkembangan ilmu pengetahuan, hasil penelitian ini diharapkan dapat memberi informasi ilmiah yang dapat bermanfaat bagi para pembacanya, khususya bagi disiplin ilmu akuntansi. 3. Bagi mahasiswa, hasil penelitian ini diharapakan dapat menambah

2.1. Penelitian Terdahulu

Beberapa penelitian terdahulu mengenai analisis pengaruh kompensasi bonus, ukuran perusahaan, mekanisme corporate governance terhadap manajemen laba adalah sebagai berikut:

Halima Sathila Palestin (2006) dalam penelitian yang berjudul Analisis Struktur Kepemilikan, Praktik Corporate Governance dan Kompensasi Bonus terhadap Manajemen Laba. Penelitian Halima ini disimpulkan struktur kepemilikan, proporsi dewan komisaris independen dan kompensasi bonus berpengaruh signifikan terhadap manajemen laba. Sedangkan Komite audit dan ukuran KAP tidak berpengaruh signifikan terhadap manajemen laba.

Welvin I Guna dan Arleen Herawaty (2010) melalui penelitian yang berjudul “Pengaruh mekanisme good corporate governance, independensi auditor, kualitas audit dan faktor lainnya terhadap manajemen laba”. Dalam penelitian ini diperoleh kesimpulan bahwa leverage, kualitas audit dan profitabilitas berpengaruh terhadap manajemen laba. Sedangkan Kepemilikan institusional, kepemilikan manajemen, komite audit, komisaris independen, independensi dan ukuran perusahaan tidak berpengaruh terhadap manajemen laba.

investor, prosentase jumlah saham yang dimiliki manajer, predicted sign positif, susunan komite audit, debt to equity ratio tidak berpengaruh signifikan terhadap manajemen laba. Dalam penelitian ini hanya jumlah anggota dewan direksi yang berpengaruh signifikan terhadap manajemen laba.

Adapun tabel 2.1 mengenai penelitian terdahulu, sebagai berikut:

No Peneliti Judul Variabel Hasil

2.2. Landasan Teori

2.2.1. Asimetri infor masi

Asimetri informasi merupakan suatu keadaan dimana manajer memiliki akses informasi atas prospek perusahaan yang tidak dimiliki oleh pihak luar perusahaan (Rahmawati, dkk, 2006 dalam Setyantomo 2011). Sehingga manajemen sebagai pihak internal yang lebih mengetahui mengenai kondisi dan prospek perusahaan dibandingkan dengan pemegang saham mempunyai kewajiban untuk memberikan informasi akuntansi seperti laporan keuangan perusahaan kepada pemilik.

Laporan keuangan disusun untuk memberikan informasi bagi pihak internal maupun pihak eksternal yang berkepentingan terhadap posisi dan kondisi keuangan perusahaan. Laporan keuangan digunakan sebagai tolak ukur atas kinerja manajemen untuk meningkatkan laba perusahaan yang akan berakibat pada keuntungan yang lebih besar bagi pemegang saham. Sehingga pemegang saham mempunyai wewenang untuk melakukan pengawasan terhadap kinerja manajemen.

Menurut Scott (2000) dalam Wishnumurti (2010) terdapat dua tipe asimetri informasi, yaitu:

1. Adverse selection

2. Moral hazard

Moral hazard adalah jenis asimetri informasi yang terjadi karena adanya pemisahan kepemilikan dengan pengendalian perusahaan. Sehingga setiap tindakan dan keputusan manajemen dalam perusahaan tidak sepenuhnya diketahui oleh pemegang saham. Dan hal ini akan memicu timbulnya tindakan manajemen di luar kontrak yang telah disepakati dengan pemegang saham.

Asimetri informasi dapat menimbulkan konflik diantara pemegang saham

(principal) dengan manajemen (agent) untuk saling mencari keuntungan pribadi masing-masing yang disebut dengan sifat oportunis dengan cara memanfaatkan pihak lain.

2.2.2. Teori Keagenan (Agency Theory)

pemegang saham yang selama ini mempunyai perbedaan kepentingan. Salah satu kendala yang akan muncul antara agent dan principal adalah adanya asimetris informasi. Adanya asimetri informasi sebagai akibat dari timbunya perbedaan kepentingan antara prinsipal dan agen yang disebut dengan agency problems. Akibatnya pihak principal tidak dapat mengetahui sepenuhnya atas informasi tentang kondisi perusahaan. Sehingga hal ini mendorong untuk pihak agen melakukan manajemen laba yang memungkinkan memberikan keuntungan bagi dirinya sendiri. Teori keagenan dalam Setyantomo (2011) mengasumsikan bahwasannya sifat manusia dibagi menjadi tiga:

a. manusia pada umumnya mementingkan diri sendiri (self interest),

b. manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang

(bounded rationality), dan

c. manusia selalu menghindari resiko (risk averse) (Eisenhardt, 1989 dalam Setyantomo, 2011).

Dengan demikian terdapat dua kepentingan yang berbeda di dalam perusahaan dimana masing-masing pihak yaitu prinsipal dan agen berusaha untuk mencapai atau mempertahankan tingkat kemakmuran yang dikehendaki.

2.2.3. Manajemen Laba

2.2.3.1. Definisi Manajemen Laba

Assih dan Gudono (2000) dalam Setyantomo (2011) mendefinisikan manajemen laba sebagai suatu proses pengambilan langkah yang disengaja dalam batas prinsip akuntansi yang berterima umum baik di dalam maupun di luar batas

General Accepted Accounting Prinsip (GAAP).

Definisi manajemen laba Scoot (2000) dalam Ningsaptiti (2010) adalah sebagai pemilihan kebijakan akuntansi oleh manajer. Scoot mengungkapkan ada dua cara untuk memahami manajemen laba:

1. sebagai perilaku oportunistik manajemen untuk memaksimumkan kemampuan kinerjanya dalam perusahaan agar mendapat kontrak kompensasi, kontrak utang, dan biaya politik

2. memandang manajemen laba dari perspektif kontrak efisien, dimana manajemen laba memberi manajer wewenang untuk mengambil kebijakan guna mengantisipasi kejadian-kejadian yang tak terduga untuk keuntungan pihak-pihak yang terlibat dalam kontrak.

secara sengaja oleh manajemen untuk mencapai tingkat keuntungan maksimum. Manipulasi laba timbul karena adanya fleksibilitas manajemen dalam pembuatan kebijakan bagi perusahaan yang diperoleh dari kontrak yang telah disepakati antara pemegang saham dengan manajemen. Dari wewenang tersebut akan timbul suatu kebijakan yang bersifat subyektif oleh manajemen. Dalam kebijakan yang subyektif tersebut akan memicu adanya peluang manajemen untuk melakukan manajemen laba.

2.2.3.2. Bentuk Manajemen Laba

Scoot (1997) dalam Putra (2011) mengemukakan bentuk-bentuk manajemen yang dapat dilakukan oleh manajer, yaitu:

1. Taking a bath

Taking a bath terjadi ketika adanya tekanan dalam organisasi. Ketika teknik ini digunakan maka biaya-biaya yang seharusnya dibebankan pada periode yang akan datang harus dibebankan pada periode berjalan. Sehingga laba periode yang akan datang menjadi tinggi meskipun hal ini tidak sesuai dengan kondisi perusahaan yang sedang mengalami kemunduran.

2. Income Minimization

penghapusan aktiva tetap dan aktiva tak berwujud, dan mengakui pengeluaran-pengeluaran sebagai biaya. Sehingga laba yang dilaporkan oleh perusahaan menjadi lebih kecil.

3. Income Maximization

merupakan suatu tindakan melaporkan net income yang tinggi untuk tujuan bonus yang lebih besar. Adanya perencanaan bonus ini mendorong manajer untuk menaikkan laba demi mendapatkan bonus yang lebih besar. Jadi income maximization dilakukan ketika perusahaan mengalami penurunan laba.

4. Income Smoothing

Merupakan bentuk manajemen laba yang dilakukan dengan cara melakukan perataan laba yang dilaporkan untuk tujuan pelaporan eksternal. Karena pihak eksternal terutama investor lebih menyukai laba yang stabil setiap periodenya dibandingkan dengan laba yang berfluktuasi.

2.2.3.3. Motivasi Manajemen Laba

1. Rencana Bonus (Bonus Scheme)

Adanya rencana bonus yang telah diketahui manajer tersebut akan memotivasi manajer melakukan tindakan oportunistik untuk melakukan manajemen laba dengan memaksimalkan laba saat ini.

2. Kontrak Utang Jangka Panjang

Dalam faktor ini manajer akan cenderung memilih metode akuntansi yang dapat meningkatkan laba perusahaan. Hal ini dilakukan apabila perusahaan semakin dekat dengan pelanggaran perjanjian hutang.

3. Motivasi Politik (Political Motivation)

Manajemen laba digunakan untuk mengurangi laba yang dilaporkan pada perusahaan publik. Tindakan ini dilakukan karena adanya motivasi untuk memperoleh kemudahan dan fasilitas dari pemerintah serta menghindari tekanan publik yang mengakibatkan pemerintah menetapkan peraturan yang ketat.

4. Motivasi Perpajakan (Taxation Motivation)

5. Pergantian CEO

Adanya pergantian CEO menjadi faktor yang mempengaruhi manajer melakukan manajemen, dimana CEO yang akan mendekati masa pensiunnya akan cenderung menaikkan laba untuk memperoleh bonus yang tinggi bahkan jika perusahaan mengalami penurunan kinerja, CEO akan cenderung menaikkan laba. Hal tersebut dilakukan untuk mencegah atau membatalkan rencana pemecatannya.

6. Penawaran Saham Perdana (Initial Pabric Offering)

Bagi perusahaan yang baru go public nilai perusahaan akan sangat penting untuk mempengaruhi persepsi pihak eksternal. Persepsi pihak ekstenal akan dipengaruhi dari informasi keuangan yang tercantum dalam laporan keuangan, dimana dalam laporan keuangan akan menunjukan kinerja dan prospek perusahaan pada masa yang akan datang. Sehingga dengan motivasi ini akan membuat manajer melakukan manajemen laba dengan harapan dapat menaikkan harga saham perusahaan pada pasar modal.

2.2.3.4. Teknik Manajemen Laba

1. Memanfaatkan Peluang untuk Membuat Estimasi Akuntansi

Cara manajemen mempengaruhi laba melalui judgement (perkiraan) terhadap estimasi akuntansi antara lain estimasi tingkat piutang tak tertagih, estimasi kurun waktu depresiasi aktiva tetap atau amortisasi aktiva tak berwujud, estimasi biaya garansi, dan lain-lain.

2. Mengubah Metode Akuntansi

Perubahan metode akuntansi yang digunakan untuk mencatat suatu transaksi, contoh: merubah metode depresiasi aktiva tetap, dari metode depresiasi angka tahun ke metode depresiasi garis lurus.

3. Menggeser Periode Biaya atau Pendapatan

Contoh rekayasa periode biaya atau pendapatan antara lain: mempercepat atau menunda pengeluaran promosi sampai periode berikutnya, mempercepat atau menunda pengiriman produk ke pelanggan.

2.2.3.5. Model-model Pendeteksian Manajemen Laba

Riahi dan Belkaoui (2007:201) model-model pemisahan akrual pilihan adalah sebagai berikut:

1. The Healy Model

= 1/n Σ ( / )

= nilai rata-rata dari akrual total

γ = lambang tahun

2. Model De Anggelo

NDAt = /

Keterangan: 1) NDAt = estimasi non discretionary accrual

2) TAt-ı = total accrual dibagi total aktiva 1 tahun sebelum tahun t

3. The Jones Model

Tujuan utama model Jones adalah untuk mengendalikan pengaruh perubahan dalam kondisi perusahaan pada akrual bukan pilihan.

NDAt= αı(1/TAt-ı)+ α (∆REVt / TAt-ı) + α (PPEt/TAt-ı)

Keterangan:

∆REVt = Revenue pada tahun t dikurangi revenue pada tahun t-ı dibagi total aktiva tahun t-ı

PPEt = aktiva tetap kotor pada tahun t dibagi total aktiva tahun t-ı

At-ı = total aktiva tahun t-ı

αı,α ,α = firm- specific parameters

4. Modified Jones Model

= α [

ı] + α [(∆REVt - ∆RECt) / ]+ α (PPEt/ ) Keterangan:

∆RECt = net receivable (piutang bersih) pada tahun t dikurangi piutang bersih pada tahun t-ı dibagi total aktiva tahun t-ı

5. Industry Model

NDAt = + median (TAτ/ )

6. Model Kang dan Sivaramakrishnan

, = ∅ + ∅ [ . , ] + ∅[ . , ] + ∅ [ . , ] + ,

, = saldo akrual

, = piutang, di luar pengembalian pajak

, = persediaan

, = aktiva lancar lainnya selain kas, piutang, dan persediaan

, = utang lancar tanpa pajak dan utang jangka panjang yang jatuh tempo dalam waktu satu tahun

, = penyusutan dan amortisasi

, = pendapatan penjualan bersih

, = aktiva tetap kotor

, = aktiva total bersih

, , ,… = rasio perputaran

. =

,

,

− 1

. = ( , + , - , ) / ,

, = , -1 / ,

2.2.4. Kompensasi Bonus

Kompensasi merupakan sejumlah biaya yang harus dikeluarkan oleh

perusahaan untuk diberikan kepada karyawannya sebagai balas jasa atas prestasi

kinerja yang baik dari karyawan tertentu yang prestasinya di atas standar prestasi

yang ditentukan dalam perusahaan.

Adanya kompensasi bonus, mendorong manajer untuk cenderung melakukan

tindakan yang mengatur laba bersih untuk dapat memaksimalkan bonus yang

mereka terima. Sehingga kemungkinan adanya praktek manajemen laba pada

perusahaan yang memberikan kompensasi bonus pada karyawannya akan sangat

2.2.5. Ukur an Perusahaan

Dalam size hypothesis yang dipaparkan oleh Watt dan Zimmerman (1986)

yang berasumsi bahwa perusahaan besar secara politis lebih besar melakukan

transfer political cost dalam kerangka politic process, dibandingkan dengan

perusahaan kecil.

Menurut Machfoed (1994) dalam Muliati (2011) menjelaskan bahwa pada

dasarnya ukuran perusahaan hanya terbagi dalam tiga kategori, yaitu perusahaan

besar (large firms), perusahaan sedang (medium firms), perusahaan kecil (small

firm.

Menurut Hartono (2000:254) bahwa perusahaan besar merupakan subyek dari

tekanan politik sehingga jika melaporkan laba yang berlebihan nantinya akan

menarik perhatian politikus dan dapat dicurigai melakukan monopoli.

Dalam perusahaan besar resiko yang akan diterima akan lebih tinggi karena

pada perusahaan besar terdapat banyak pihak-pihak yang berkepentingan.

Sehingga perusahaan besar akan lebih menjadi sorotan oleh publik, diantaranya

bagi calon investor dan pemerintah. Bagi calon investor, suatu perusahaan besar

akan lebih menjadi sorotan karena perusahaan besar akan lebih menawarkan

prospek bisnis yang bagus, sehingga calon investor akan lebih memperhatikan

sehat atau tidaknya perusahaan tersebut untuk membuat keputusan berinvestasi

atau tidak berinvestasi. Sedangkan bagi pemerintah, semakin besar ukuran suatu

perusahaan maka kontribusi pajak yang dikenakan akan semakin besar pula dan

akan memberikan kontribusi pajak yang besar, dimana pajak merupakan salah

satu pendapatan terbesar negara

Jadi semakin besar ukuran suatu perusahaan maka semakin kecil pula tindakan

curang oleh pihak manajemen karena mereka menghindari resiko yang besar yang

akan diterimanya jika melakukan kecurangan dalam hal ini manajemen laba.

2.2.6. Corporate Governance

2.2.6.1. Definisi Corporate Governance

FCGI (2001) dalam Ningsaptiti (2010) mendefinisikan corporate governance

sebagai seperangkat peraturan yang menetapkan hubungan antara pemegang

saham, pengurus, pihak kreditur, pemerintah, karyawan, serta para pemegang

kepentingan intern dan ekstern lainnya sehubungan dengan hak-hak dan

kewajiban mereka, atau dengan kata lain sistem yang mengarahkan dan

mengendalikan perusahaan.

Menurut Khomsiyah (2007) mendefinisikan bahwa “corporate governance”

merupakan upaya yang dilakukan oleh semua pihak yang berkepentingan dengan

perusahaan untuk menjalankan usahanya secara baik sesuai dengan hak dan

kewajiban masing-masing dalam rangka untuk meningkatkan kesejahteraan semua

pihak”.

Menurut Daniri (2005:7) dalam Novyana (2010) corporate governance adalah

mencapai keseimbangan antara kekuatan kewenangan yang diperlukan oleh

perusahaan, untuk menjamin kelangsungan eksistensinya dan

pertanggungjawaban kepada stakeholders.

Dari definisi-definisi di atas, dapat disimpulkan bahwa corporate governance

merupakan suatu sistem yang dibentuk oleh perusahaan sebagai upaya untuk

mengarahkan dan mengendalikan perusahaan agar berjalan dengan baik sesuai

tugas dan wewenang masing-masing pihak yang terlibat di dalamnya serta

memperoleh hasil sesuai yang diharapkan.

2.2.6.2. Manfaat Cor porate Governance

Manfaat corporate governance menurut Forum for Corporate Governance in

Indonesia (FCGI, 2001 dalam Ningsaptiti, 2010) adalah:

1. Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan

keputusan yang lebih baik, meningkatkan efisiensi operasional perusahaan

serta lebih meningkatkan pelayanan kepada stakeholders.

2. Mempermudah diperolehnya dana pembiayaan yang lebih murah sehingga

dapat lebih meningkatkan corporate value.

3. Mengembalikan kepercayaan investor untuk menanamkan modalnya di

Indonesia.

4. Pemegang saham akan merasa puas dengan kinerja perusahaan karena

2.2.6.3. Prinsip-prinsip Corporate Governance

Prinsip-prinsip dasar penerapan Good Corporate Governance Indonesia dalam

pedoman umum yang dikeluarkan oleh Komite Nasional Kebijakan Governance

(KNKG) tahun 2006 terdiri dari lima prinsip dasar GCG, yaitu:

1. Transparansi (Transparency)

merupakan Keterbukaan dalam melaksanakan proses pengambilan

keputusan dan keterbukaan dalam mengemukakan informasi materiil dan

relevan mengenai perusahaan kepada stakeholders terkait.

2. Akuntabilitas (Accountability)

yaitu Kejelasan fungsi, pelaksanaan dan pertanggungjawaban organ

perusahaan, sehingga pengelolaan perusahaan terlaksana secara efektif.

3. Responsibilitas (Responsibility)

yaitu kesesuaian di dalam pengelolaan perusahaan terhadap peraturan

perundang-undangan yang berlaku dan prinsip-prinsip perusahaan yang

sehat. Jadi perusahaa harus mematuhi peraturan perundang-undangan serta

melaksanakan tanggung jawab terhadap masyarakat dan lingkungan.

4. Independensi (Independency)

yaitu pengelolaan perusahaan secara profesional tanpa berbenturan dengan

kepentingan dan pengaruh/ tekanan dari pihak manapun yang tidak sesuai

dengan peraturan perundang-undangan yang berlaku.

5. Kesetaraan dan kewajaran (Fairness)

Perusahaan menjamin bahwa setiap pemegang saham mendapatkan

dengan peraturan perundang-undangan yang berlaku. Sehingga dengan

adanya prinsip ini perusahaan menjamin bahwa pemegang saham dan

pihak berkepentingan lainnya mendapatkan perlakuan yang wajar dan

seimbang sesuai dengan peraturan perundang-undangan yang berlaku.

2.2.6.4. Mekanisme Cor porate Governance

Mekanisme corporate governance adalah suatu prosedur dan hubungan yang

jelas antara pihak yang mengambil keputusan dengan pihak yang melakukan

kontrol atau pengawasan terhadap keputusan. Menurut Benhart dan Rosenstein

(1998) dalam Setyantomo (2011) menyatakan beberapa mekanisme (mekanisme

corporate governance) yang terdiri dari dua macam mekanisme, yaitu:

1. mekanisme internal seperti struktur dewan direksi, kepemilikan manajerial

dan kompensasi eksklusif.

2. mekanisme eksternal seperti pasar untuk kontrol perusahaan, kepemilikan

institusional dan tingkat pendanaan dengan hutang.

Ada beberapa mekanisme corporate governance yang peneliti gunakan dalam

penelitian untuk mengetahui pengaruhnya terhadap manajemen laba, diantaranya

adalah kepemilikan manajerial, kepemilikan institusional, dewan komisaris

independen, komite audit

1. Kepemilikan Manajerial

sangat ditentukan oleh motivasi manajer perusahaan. Motivasi yang

berbeda menghasilkan besaran manajemen laba yang berbeda seperti

diantara manajer yang juga sebagai pemegang saham dengan manajer yang

tidak sebagai pemegang saham. Hal ini sesuai dengan sistem pengelolaan

perusahaan yang terdiri dari dua kriteria, yaitu perusahaan dipimpin oleh

manajer dan pemilik (owner-manager), perusahaan yang dipimpin oleh

manajer non pemilik. Adanya dua kriteria tersebut dapat menjadi

penyebab adanya perbedaan motivasi yang akan berakibat pada perbedaan

besaran manajemen laba yang dihasilkan, dimana kepemilikan manajerial

akan menentukan suatu kebijakan yang akan diterapkan pada perusahaan

yang mereka kelola.

Jensen dan Meckling (1976) dalam Praditia (2010) menemukan bahwa

kepemilikan manajerial berhasil menjadi mekanisme untuk mengurangi

masalah keagenan dari manajer dengan menyelaraskan

kepentingan-kepentingan manajer dengan pemegang saham.

kepemilikan manajerial akan memotivasi seorang manajer untuk

menyamakan persepsi dan motivasi dengan pemilik. Sehingga masalah

keagenan akan berkurang dan manajer akan meningkatkan kinerjanya

untuk mencapai hasil yang maksimal dan memperoleh keuntungan sesuai

yang diharapkan pemegang saham dan dirinya sendiri.

2. Kepemilikan Institusional

Kepemilikan institusional oleh beberapa peneliti dianggap berpengaruh

mempengaruhi kinerja perusahaan dalam mencapai tujuan perusahaan

yaitu memaksimalkan nilai perusahaan. Karena kepemilikan institusional

memiliki kemampuan untuk mengendalikan pihak manajemen melalui

proses monitoring secara efektif sehingga dapat mengurangi tindakan

manajemen untuk melakukan manajemen laba.

Menurut Siregar dan Utama (2006) menyatakan bahwa jika pengelolaan

laba dilakukan dengan efisien maka kepemilikan institusional yang tinggi

akan meningkatkan pengelolaan laba (berhubungan positif), tetapi jika

pengelolaan laba yang dilakukan perusahaan bersifat menguntungkan

pihak tertentu saja maka kepemilikan institusional yang tinggi akan

mengurangi pengelolaan laba (berhubungan negatif).

3. Dewan Komisaris Independen

Dewan komisaris merupakan pihak yang melakukan fungsi monitoring

terhadap kinerja manajemen dan mempunyai peran penting di dalam

penentuan strategi perusahaan.

Keberadaan komisaris independen diatur dalam peraturan BAPEPAM

yang menyatakan bahwa setiap perusahaan publik harus membentuk

komisaris independen yang anggotanya paling sedikit 30% dari jumlah

keseluruhan anggota dewan komisaris. Semakin tinggi komposisi dewan

komisaris pada perusahaan maka semakin tinggi pula pengawasan

terhadap perilaku dan kebijakan manajerial.

Komite Nasional Kebijakan Governance menetapkan kriteria-kriteria yang

1) Tidak memiliki hubungan kerjasama bisnis dengan pemegang

saham pengendali perusahaan yang bersangkutan.

2) Tidak memiliki hubungan kerjasama bisnis dengan pihak internal

perusahaan yang bersangkutan.

3) Tidak bekerja rangkap sebagai direktur di perusahaan lainnya yang

tergabung dengan perusahaan yang bersangkutan.

4) Tidak menduduki jabatan eksekutif atau mempunyai hubungan

bisnis dengan perusahaan yang bersangkutan dan

perusahaan-perusahaan lainnya yang terafiliasi dalam jangka waktu tiga tahun

terakhir.

5) Tidak menjadi pemegang saham di perusahaan konsultan yang

memberikan jasa pelayanan profesional pada perusahaan dan

perusahaan-perusahaan yang terkait dengan perusahaan tersebut.

6) Bebas dari segala kepentingan dan kegiatan bisnis atau hubungan

yang lain yang dapat menghalangi atau mengurangi kemampuan

komisaris independen untuk bertindak dan berpikir independen

demi kepentingan bersama.

7) Memahami peraturan perundang-undangan PT, UU pasar modal,

serta peraturan-peraturan lain yang terkait.

Sehingga dapat disimpulkan bahwa untuk memenuhi kriteria komisaris

independen, seseorang harus bebas dari segala kepentingan bisnis yang

ada dalam perusahaan yang berarti bekerja secara independen dan adil

4. Komite Audit

Komite audit adalah komite yang dibentuk oleh dewan komisaris

perusahaan untuk melakukan tugas pengawasan atas pengelolaan

perusahaan. Adapun tugas-tugas komite audit antara lain:

a. melakukan pengkajian atas informasi keuangan yang akan

dikeluarkan perusahaan, seperti laporan keuangan.

b. Melakukan pemerikasaan atas ketaatan perusahaan terhadap

peraturan perundang-undangan di bidang pasar modal dan

peraturan perundangan lainnya yang berhubungan dengan kegiatan

perusahaan.

c. Melakukan pengkoreksian atas pelaksanaan pemeriksaaan oleh

auditor internal

d. Melaporkan kepada komisaris berbagai risiko yang dihadapi

perusahaan dan pelaksanaan manajemen risiko oleh direksi

e. Melakukan penelaahan dan melaporkan kepada dewan komisaris

atas pengaduan yang berkaitan dengan emiten

f. Menjaga kerahasiaan dokumen, data dan rahasia perusahaan.

Dalam Jama’an, mengemukakan beberapa tujuan dari keberadaan komite

audit antara lain:

a. Memberikan kepastian bahwa laporan keuangan yang dikeluarkan

oleh manajemen perusahaan tidak menyesatkan dan telah sesuai

dengan prinsip akuntansi yang berlaku umum serta disajikan secara

b. Memberikan kepastian bahwa pengendalian internal perusahaan

telah memadai

c. Melakukan pengawasan dan menindaklanjuti kemungkinan

penyimpangan material dalam bidang keuangan dan implikasi

hukumnya

d. Memberikan rekomendasi dalam pemilihan auditor eksternal yang

akan melakukan audit di perusahaan.

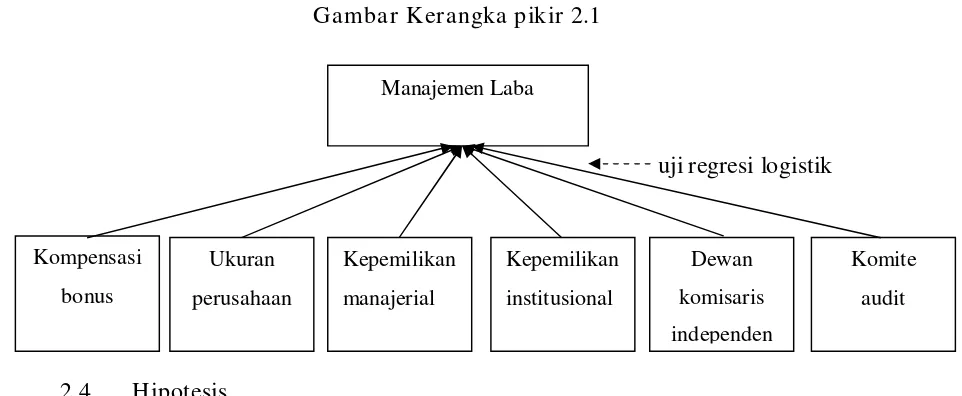

2.3 Kerangka Pikir

2.3.1. Hubungan kompensasi Bonus dengan Manajemen Laba

Riahi & Belkaoui (2007:208) bahwasannya manajemen laba dapat berasal dari

hasil pemenuhan perjanjian dari kontrak kompensasi. Hal ini dibuktikan dari

beberapa contoh salah satunya adalah manajer yang berwenang bahwasannya

menerapkan akuntansi pilihan guna meningkatkan pelaporan laba dikarenakan

adanya perjanjian pemberian kompensasi jika target laba terpenuhi. Sehingga hal

tersebut dapat menunjukkan bahwasannya kompensasi bonus dapat

mempengaruhi adanya suatu praktik manajemen laba dalam perusahaan.

Dalam penelitian Palestin (2006) hipotesis Kompensasi bonus yang digunakan

adalah bahwa kompensasi bonus berpengaruh signifikan positif dan dalam

penelitian tersebut dinyatakan bahwa dari hasil uji yang dilakukan hipotesis

Dengan demikian, Kompensasi bonus dalam kaitannya dengan manajemen

laba, mempunyai pengaruh yang cukup besar karena adanya kompensasi bonus

yang dijanjikan oleh pemegang saham pada manajer akan memotivasi manajemen

untuk melaporkan laba yang tinggi demi bonus yang dijanjikan. Sehingga laba

yang dilaporkan dalam laporan keuangan akan direkayasa dan kompensasi bonus

berpengaruh positif terhadap manajemen laba.

2.3.2. Hubungan Ukur an Perusahaan dengan Manajemen Laba

Muliati (2011) menyatakan bahwa Perusahaan yang berukuran besar biasanya

memiliki peran sebagai pemegang kepentingan yang lebih luas. Hal ini membuat

berbagai kebijakan perusahaan besar akan berdampak besar terhadap kepentingan

publik dibandingkan perusahaan kecil. Dan mengakibatkan perusahaan yang besar

lebih diperhatikan oleh masyarakat sehingga mereka lebih berhati-hati dalam

melakukan pelaporan keuangan yang artinya perusahaan melaporkan kondisinya

lebih akurat.

Hal ini dibuktikan dalam penelitian Muliati (2011) yang memperoleh hasil

penelitian bahwa Ukuran perusahaan terbukti berpengaruh negatif pada praktik

manajemen laba dengan hasil thitung sebesr -2,662 dengan tingkat signifikansi

0,010.

Dengan demikian hal ini akan menunjukkan bahwa ukuran perusahaan

berpengaruh negatif terhadap manajemen laba, karena di dalam perusahaan besar

kondisi perusahaan akan lebih tinggi. Selain itu resiko yang diterima akan lebih

besar karena perusahaan besar akan menjadi sorotan dari publik maupun

pemerintah.

2.3.3. Hubungan Kepemilikan Manajerial dengan Manajemen Laba

Pada dasarnya hubungan antara manajer dengan pemegang saham dalam suatu

perusahaan sering tidak selaras. Dan salah satu cara untuk menyelaraskan

kepentingan diantara pemegang saham dengan manajer adalah kepemilikan saham

oleh manajer Sehingga manajer akan lebih berhati-hati untuk mengambil

keputusan karena adanya rasa ikut memiliki saham pada perusahaan dan manajer

akan memiliki pemikiran yang sama dengan pemegang saham agar perusahaan

dapat berjalan dengan baik dan memperoleh keuntungan yang besar.

Penelitian Herawaty (2008) dalam Setyantomo (2011) menyatakan bahwa

kepemilikan manajerial berhasil menjadi mekanisme untuk mengurangi masalah

keagenan dari manajer dengan menyelaraskan kepentingan-kepentingan manajer

dengan pemegang saham. Sehingga permasalahan keagenan dapat diasumsikan

akan hilang apabila seorang manajer dianggap sebagai seorang pemilik.

Hasil ini menunjukkan bahwa mekanisme corporate governance kepemilikan

manajerial mampu untuk mengurangi praktik manajemen laba. Kepemilikan

manajerial mampu untuk mengatasi ketidakselarasan kepentingan anatara menajer

dengan pemegang saham yang sering menimbulkan timbulnya praktik manajemen

laba. Jadi Semakin meningkat proporsi kepemilikan saham manajerial maka

kecurangan dalam hal praktik manajemen laba. Dengan demikian adanya

kepemilikan manajerial akan berpengaruh negatif terhadap manajemen laba.

2.3.4 Hubungan Kepemilikan Institusional dengan Manajemen Laba

Menurut teori keagenan Jensen dan Meckling (1976) dalam Moeljadi (2006:3),

adanya pemisahan antara kepemilikan dan pengelolaan perusahaan dapat

menimbulkan konflik kepentingan (konflik agensi), yaitu ketidakselarasan

kepentingan antara principal dan agent. Meyers (1977) dalam Moeljadi (2006:3)

konflik kepentingan terjadi karena pemilik modal selalu berusaha menggunakan

dana sebaik-baiknya dengan resiko sekecil mungkin, sedangkan manajer

cenderung mengambil keputusan pengelolaan dana untuk memaksimalkan

keuntungan yang cenderung mengutamakan kepentingannya sendiri. Hal ini

dapat memicu terjadinya manajemen laba. Kepemilikan saham oleh institusional

diharapkan dapat mengurangi praktik manajemen laba yang sering terjadi dalam

suatu perusahaan. Karena dengan adanya pengawasan yang lebih oleh pemilik

institusi akan mengurangi tindakan oportunistik manajemen, yang dalam hal ini

adalah praktik manajemen laba.

Pada penelitian Midiastuty dan Machfoedz (2003) dalam Ningsaptiti (2010)

yang menguji tentang hubungan kepemilikan institusional dengan manajemen

laba menemukan bukti bahwa kepemilikan institusional yang tinggi dapat

Sehingga semakin banyak kepemilikan institusional maka tindakan

manajemen laba dapat dicegah dan hal ini berarti adanya kepemilikan institusional

berpengaruh negatif terhadap manajemen laba.

2.3.5 Hubungan Dewan Komisaris Independen dengan Manajemen Laba

Menurut Moeljadi (2006:5) bahwasannya potensi konflik kepentingan dapat

dikurangi dengan cara menunjuk pihak yang bisa mewakili pemilik untuk duduk

dalam dewan pengawas. Dan pihak yang dapat membantu pemilik untuk

melakukan pengawasan terhadap kinerja manajemen adalah dewan komisaris

independen. Adanya dewan komisaris independen dalam perusahaan yang

bekerja secara independen diharapkan dapat menciptakan good corporate

governance dan dapat mengurangi praktik manajemen laba yang selama ini

banyak terjadi di perusahaan-perusahaan besar maupun kecil. Karena dengan

adanya pengawasan dari pihak yang independen diharapkan mampu mengurangi

ketidakselarasan antara manajer dengan pemegang saham.

Dechow dkk (1996) dalam Siregar dan Utama (2006) dalam penelitiannya

menunjukkan bahwa perusahaan yang melakukan manipulasi laba lebih besar

kemungkinannya memiliki dewan komisaris yang didominasi oleh manajemen

dan lebih besar kemungkinanya memiliki Chief Excecutive Officer (CEO) yang

merangkap chairman of board. Chtourou dkk (2001) dan Wedari (2004) dalam

Siregar dan Utama (2006) menemukan bahwa dewan komisaris yang independen

Hasil ini menunjukkan bahwa adanya dewan komisaris independen mampu

mengurangi praktik manajemen laba yang timbul sebagai akibat adanya konflik

agensi. Dengan demikian adanya dewan komisaris independen akan berpengaruh

negatif terhadap manajemen laba.

2.3.6. Hubungan Komite Audit dengan Manajemen Laba

Menurut Matsumoto dalam Riahi & Belkaoui (2007:210) mengelola laba

adalah hal yang sulit karena auditor dan dewan direksi perusahaan memeriksa

dengan cermat praktik akuntansi yang dipertanyakan. Hal ini menunjukkan

bahwasannya dengan adanya Keberadaan komite audit dalam suatu perusahaan

dapat membantu dalam mengurangi aktivitas manajemen laba.

Hal ini dibuktikan dari adanya penelitian yang dilakukan Nasution dan

Setiawan (2007) yang melakukan penelitian pada perusahaan perbankan yang

terdaftar di BEI, yang menyatakan bahwa keberadaan komite audit dalam

perusahaan perbankan ternyata juga mampu mengurangi manajemen laba dalam

perusahaan, terbukti dari hasil pengujian secara parsial variabel keberadaan

komite audit terhadap akrual kelolaan yang menunjukkan bahwa pengaruh negatif

variabel ini signifikan.

Sehingga dengan adanya komite audit dalam suatu perusahaan akan mencegah

kecurangan yang dilakukan oleh manajemen perusahaan, yang dalam hal ini

Gambar Kerangka pikir 2.1

uji regresi logistik

2.4 Hipotesis

Beberapa hipotesis yang diperoleh dari uraian diatas dapat dirumuskan

sebagai berikut:

H1 = kompensasi bonus berpengaruh signifikan positif terhadap manajemen

laba

H2 = ukuran perusahaan berpengaruh signifikan negatif terhadap manajemen

laba

H3 = kepemilikan manajerial berpengaruh signifikan negatif terhadap

manajemen laba

H4 = kepemilikan institusional berpengaruh signifikan negatif terhadap

manajemen laba

H5 =dewan komisaris independen berpengaruh signifikan negatif terhadap

manajemen laba

3.1. Definisi Operasional Variabel dan Pengukuran Variabel

Definisi operasional adalah penentuan construct sehingga menjadi variabel

yang dapat diukur (Indriantoro dan Supomo, 1999 : 69 dalam Novyana, 2010).

Variabel yang diukur dalam penelitian ini meliputi variabel terikat (dependent

variable) dan variabel bebas (independent variable).

3.1.1 Variabel Ter ikat (dependen)

Menurut Sugiono (2006:33) variabel terikat (Dependen) adalah variabel yang

dipengaruhi atau menjadi akibat karena adanya variabel bebas. Dalam penelitian

ini variabel terikat yang digunakan adalah manajemen laba.

Manajemen laba adalah suatu tindakan yang dilakukan oleh pihak manajemen

yang menaikkan atau menurunkan laba yang dilaporkan dari unit yang menjadi

tanggung jawabnya yang tidak mempunyai hubungan dengan kenaikan atau

penurunan profitabilitas perusahaan untuk jangka panjang.

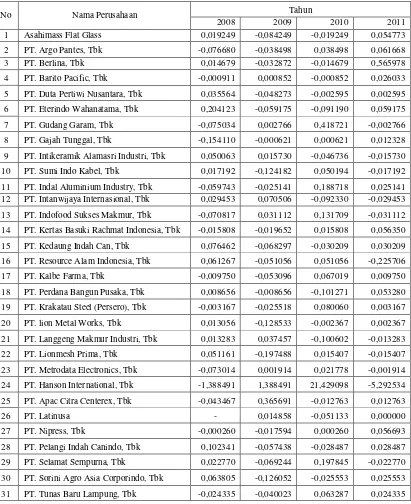

Manajemen laba dalam penelitian ini diukur dengan discretionary accrual.

Berdasarkan penelitian Angelo (1986) dalam Mutia (2004) dalam Setyantomo

akrual yang dapat dimanipulasi oleh manajer. Karena manajer memiliki

kemampuan untuk mengontrolnya dalam waktu jangka pendek. Discretionary

akrual menggunakan komponen accrual dalam mengatur laba karena komponen

akrual tidak memerlukan bukti kas secara fisik sehingga dalam memanipulasi

komponen akrual tidak disertai kas yang diterima atau dikeluarkan (Sulistyanto,

2008 dalam Setyantomo 2011). Dechow (1996) dalam Widyaningdiyah (2001:95)

dalam Putra (2011) bahwa manajemen laba dapat diformulasikan sebagai berikut;

DAit = TAit - NDAit

Keterangan:

DAit = Discretionary accruals perusahaan i pada tahun t

TAit = Total accruals perusahaan i pada ahun t

NDAit = Non discretionary accruals perusahaan i pada tahun t

Untuk menghitung NDAt dalam penelitian ini menggunakan model industri Model

industri berasumsi bahwa variasi-variasi yang terdapat dalam faktor-faktor

penentu nondiscretionary accrual biasa terjadi pada perusahaan-perusahaan dalam

industri yang sama. Model industri untuk nondiscretionary accrual dirumuskan

sebagai berikut :

NDAt = Mean atau Median (TAt IND)

variabel diukur berdasarkan proxy discretionary accrual (DA), yang merupakan

Keterangan:

NDAt = Non discretionary accruals pada periode t

TAt IND = Mean atau Median dari Total accrual perusahaan yang disimbolkan

dengan aktiva total untuk semua perusahaan non sample, yang sama

dengan 2 digit kode SIC.

untuk mencari total accrual (TA) digunakan model

TAit =

(∆ ∆ ∆ ∆ )

keterangan:

∆ = Delta current assets (aktiva lancar) pada tahun t

∆ = Delta current liabilities (hutang lancar) pada tahun t

∆ = Delta cash and ekuivalent (kas dan setara kas) pada tahun t

∆ = Delta debt included in current liabilities (hutang jangka panjang yang jatuh tempo dalam waktu 1 th) pada tahun t

∆ = Depreciation and amortization expense pada tahun t

− 1 = total assets (total aktiva) i tahun sebelum t

laba atau TAit = NDAit, maka besarnya DAit = 0 (nol). Jadi DAit memberikan hasil

keputusan bahwa perusahaan melakukan manajemen laba atau tidak melakukan

manajemen laba. Sehingga pada variabel terikat dalam penelitian ini

menggunakan variabel dummy yang dihitung dengan cara memberi nilai 1 jika

melakukan manajemen laba, dan memberi nilai 0 jika tidak melakukan

manajemen laba.

3.1.2 Variabel Bebas (Independen)

Menurut Sugiono (2006:23) variabel bebas adalah variabel yang

mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel

dependen. Variabel bebas yang digunakan dalam penelitian ini adalah kompensasi

bonus, ukuran perusahaan, dan mekanisme corporate governance yang terdiri dari

kepemilikan manajerial, kepemilikan institusional, proporsi komisaris dewan

independen.

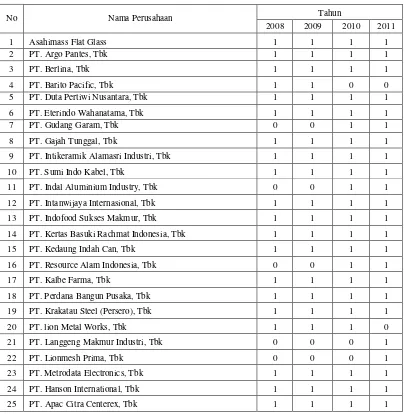

3.1.2.1 Kompensasi Bonus

Kompensasi bonus adalah suatu bentuk balas jasa atau penghargaan yang

diterima tenaga kerja atas prestasi kinerjanya yang diberikan pada perusahaan.

Adanya kompensasi bonus dalam suatu perusahaan akan memberi dorongan bagi

manajemen untuk memberikan hasil yang maksimal pada perusahaan. Dan untuk

bonus, mereka akan cenderung melaporkan laba yang sesuai dengan kondisi

perusahaan saat ini.

Pada variabel ini pengukuran yang digunakan adalah variabel dummy yang

dihitung dengan cara, memberi nilai 1 pada perusahaan yang memberikan

kompensasi bonus kepada manajemen, dan memberi nilai 0 pada perusahaan yang

tidak memberi kompensasi bonus.

3.1.2.2 Ukuran Perusahaan

Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar

kecilnya suatu perusahaan. Pada penelitian ini ukuran perusahaan diukur

menggunakan nilai logaritma natural dari total asset (Ln total aset). Satuan total

aset adalah rupiah (Rp) dan skala yang digunakan dalam variabel ini adalah skala

rasio. Dan dirumuskan sebagai berikut:

firm size = Ln total aset

3.1.2.3 Kepemilikan Manajerial

Kepemilikan manajerial adalah jumlah kepemilikan saham oleh pihak

manajemen dari seluruh modal saham perusahaan yang dikelola. Proporsi

kepemilikan manajerial dihitung menggunakan skala rasio dengan satuan

kepemilikan manajerial = x 100

3.1.2.4 Kepemilikan Institusional

kepemilikan institusional adalah jumlah kepemilikan saham oleh institusi.

Kepemilikan institusional mempunyai kewenangan untuk mengendalikan manajer

melalui proses monitoring yang diharapkan dapat mengurangi praktek manajemen

laba maupun tindakan-tindakan curang yang dapat terjadi dalam perusahaan yang

dapat merugikan pihak institusi. skala pengukuran variabel ini adalah skala rasio

dengan satuan pengukurannya adalah persen (%) yang dihitung dengan rumus:

kepemilikan institusional =

x 100

3.1.2.5 Komisaris Dewan Independen

Komisaris Dewan Independen adalah anggota dewan komisaris yang tidak

termasuk sebagai anggota manajemen, anggota dewan komisaris lainnya dan

pemegang saham pengendali serta bebas dari hubungan bisnis atau hubungan

lainnya yang dapat mempengaruhi kemampuannya untuk bertindak semata-mata

demi kepentingan perusahaan. Tipe skala yang digunakan adalah skala rasio dan

komisaris independen =

x 100

3.1.2.6 Komite Audit

Keberadaan komite audit adalah komite yang dibentuk oleh dewan komisaris

dengan tujuan untuk membantu dewan komisaris dalam melakukan tugas

pengawasan pada perusahaan. Komite audit pada perusahaan publik Indonesia

terdiri dari sedikitnya tiga anggota dan diketuai oleh komisaris independen

perusahaan dengan dua orang eksternal yang independen.

Dalam penelitian ini variabel komite audit termasuk variabel dummy yaitu

menggunakan skala 1 untuk perusahaan yang mempunyai komite audit, dan skala

0 untuk perusahaan yang tidak mempunyai komite audit.

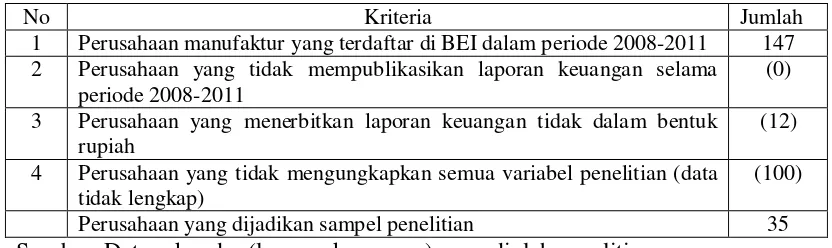

3.2 Teknik Penentuan Populasi dan Sampel

3.2.1 Populasi

Populasi adalah sejumlah kelompok, individu, kejadian-kejadian yang menjadi

obyek penelitian. Dalam penelitian ini peneliti menggunakan populasi

mempublikasi laporan keuangannya pada periode 2008 – 2011 yang berjumlah

147 perusahaan.

3.2.2 Sampel

Sampel adalah bagian dari jumlah dan karakteristik dari populasi. Penentuan

sampel dalam penelitian ini menggunakan metode purposive sampling, yaitu

sebuah teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2007

dalam Novyana, 2010).

Pengambilan sampel dalam penelitian ini menggunakan purposive sampling

method, yaitu suatu cara penentuan sampel atas dasar kesesuaian karakteristik dan

kriteria-kriteria tertentu. Adapun kriteria-kriteria yang digunakan untuk

menentukan sampel dalam peneltian ini, yaitu:

1. Perusahaan berada pada industri manufaktur yang terdaftar di BEI dalam

periode 2008-2011

2. Perusahaan mempublikasikan laporan keuangan tahunan untuk periode 31

Desember 2008 -2011

3. perusahaan menggunakan mata uang rupiah dalam laporan keuangannya.

4. Perusahaaan memiliki data lengkap mengenai kompensasi bonus, ukuran

perusahaan, kepemilikan manajerial, kepemilikan institusional, komisaris

Berdasarkan kriteria-kriteria di atas yang telah ditentukan oleh peneliti guna

menentukan sampel penelitian, maka diperoleh 35 perusahaan yang memenuhi

kriteria tersebut untuk dijadikan sampel.

Tabel 3.1 Daftar nama perusahaan yang menjadi sampel

No Kode Nama Perusahaan

1 AMFG Asahimas Flat Glass

2 ARGO PT. Argo Pantes, Tbk

3 BRNA PT. Berlina, Tbk

4 BRPT PT. Barito Pacific, Tbk 5 DPNS PT. Duta Pertiwi Nusantara, Tbk 6 ETWA PT. Eterindo Wahanatama, Tbk

7 GGRM PT. Gudang Garam, Tbk

8 GJTL PT. Gajah Tunggal, Tbk

9 IKAI PT. Intikeramik Alamasri Industri, Tbk 10 IKBI PT. Sumi Indo Kabel, Tbk 11 INAI PT. Indal Aluminium Industry, Tbk 12 INCI PT. Intanwijaya Internasional, Tbk 13 INDF PT. Indofood Sukses Makmur, Tbk 14 KBRI PT. Kertas Basuki Rachmat Indonesia, Tbk 15 KICI PT. Kedaung Indah Can, Tbk 16 KKGI PT. Resource Alam Indonesia, Tbk

17 KLBF PT. Kalbe Farma, Tbk

18 KONI PT. Perdana Bangun Pusaka, Tbk 19 KRAS PT. Krakatau Steel (Persero), Tbk 20 LION PT. Lion Metal Works, Tbk 21 LMPI PT. Langgeng Makmur Industri, Tbk 22 LMSH PT. Lionmesh Prima, Tbk 23 MTDL PT. Metrodata Electronics, Tbk 24 MYRX PT. Hanson International, Tbk 25 MYTX PT. Apac Citra Centertex, Tbk

26 NIKL PT. Latinusa

27 NIPS PT. Nipress, Tbk

29 SMSM PT. Selamat Sempurna, Tbk 30 SOBI PT. Sorini Agro Asia Corporindo, Tbk 31 TBLA PT. Tunas Baru Lampung, Tbk 32 TCID PT. Mandom Indonesia, Tbk

33 ULTJ PT. Ultrajaya Milk Industry & Trading Company, Tbk

34 UNTX PT. Unitex, Tbk

35 YPAS PT. Yanaprima Hastapersada, Tbk Sumber: website www.idx.co.id yang diolah peneliti

3.3 Teknik Pengumpulan Data

3.3.1 J enis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang

diperoleh dari data laporan keuangan dan annual report perusahaan manufaktur

yang terdaftar di bursa efek periode 2008 – 2011

3.3.2 Sumber Data

Sumber data yang diambil dalam penelitian ini adalah diperoleh dari Bursa

Efek Indonesia (BEI) dan situs www.idx.co.id.

3.3.3 Metode Pengumpulan Data

1. Penelitian Kepustakaan

Penelitian ini dilakukan dengan cara membaca, mempelajari buku-buku

literatur dan referensi lainnya yang digunakan sebagai landasan teori yang

berkaitan dengan topik penelitian ini.

2. Penelitian Dokumentasi

Penelitian ini dilakukan dengan cara mengumpulkan data-data yang

diperlukan sesuai dengan topik penelitian yang berupa data laporan

keuangan dan annual report.

3.4 Teknik Analisis dan Uji Hipotesis

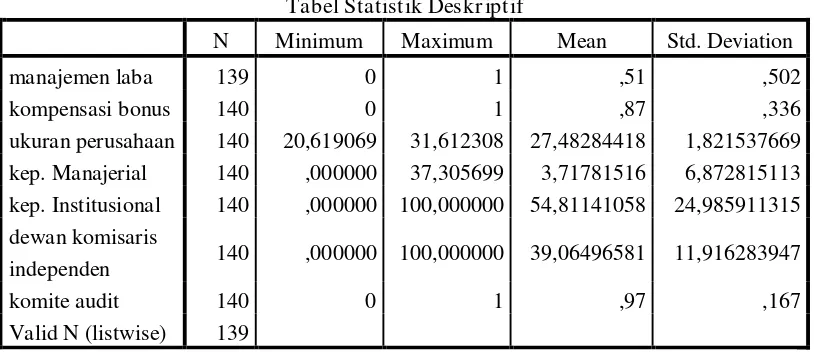

3.4.1 Analisis Statistik Deskr iptif

Analisis statistik deskiptif adalah teknik deskriptif yang memberikan

informasi mengenai data yang dimiliki dan tidak bermaksud menguji hipotesis.

Statistik deskriptif digunakan untuk memberikan gambaran atau deskripsi suatu

data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum,

minimum, sum, range, kurtosis, dan skewness (kemencengan distribusi) (Ghozali,

2009). Pengukuran yang digunakan dalam penelitian ini adalah mean, standar

deviasi, maksimum, minimum.

Mean digunakan untuk mengetahui rata-rata data yang bersangkutan. Standar

deviasi digunakan untuk mengetahui seberapa besar data yang bersangkutan

bervariasi dari rata-rata. Maksimum digunakan untuk mengetahui jumlah terbesar

data yang bersangkutan. Minimum digunakan untuk mengetahui jumlah terkecil

melihat gambaran keseluruhan dari sampel yang memenuhi syarat untuk dijadikan

sampel dalam penelitian.

3.4.2 Model Regr esi Logistik

Dalam penelitian ini penulis menggunakan model regresi logistic atau logit.

Model logit ini dipilih karena variabel dependen dalam penelitian ini berupa

variabel dummy. Variabel dependen dalam penelitian ini adalah manajemen laba

yang diberi nilai nol (0) apabila tidak ada manajemen laba dan nilai satu (1)

apabila ada praktik manajemen laba.

Model regresi yang dikembangkan untuk menguji hipotesis-hipotesis yang

telah dirumuskan dalam penelitian ini adalah:

Ln = α

0 + β1KB + β2SIZE + β3 KepManit

residual of error

3.4.4 Uji Hipotesis

3.4.4.1 Uji Penilaian Model (Overall Model Fit)

3.4.4.2 Uji Kecocokan Model

Hosmer and Lemeshow’s

Goodness of Fit Test Hosmer and Lemeshow’s Goodness of Fit

Hosmer and Lemeshow’s Goodness of Fit

goodness of fit model

Hosmer and Lemeshow’s Goodness of Fit

3.4.4.3 Uji Parameter dan Interpretasi

4.1. Deskr ipsi Obyek Penelitian

4.1.1. Sejar ah PT. Bur sa Efek Indonesia

Bursa Efek Indonesia (BEI) saat ini adalah gabungan dari Bursa Efek Jakarta

(BEJ) atau Jakarta Stock Exchange dan Bursa Efek Surabaya (BES). Bursa Efek

Jakarta (BEJ) merupakan akhir dari perjalanan panjang Pasar Modal Indonesia.

Sejarah Pasar Modal Indonesia dimulai dengan dibentuknya bursa efek di Batavia

(sekarang Jakarta) pada tanggal 14 Desember 1912 oleh Vereniging Voor de

Effecttenhandel. Sekuritas yang diperdagangkan adalah saham dan obligasi

perusahaan-perusahaan Belanda yang ada di Indonesia yang diterbitkan oleh

pemerintah hindia Belanda.

Perkembangan Bursa Efek di Batavia sangat pesat sehingga mendorong

pemerintah Belanda menambah lagi dua bursa, yaitu Bursa Efek Semarang pada

tanggal 1 Agustus 1925 dan Surabaya didirikan pada tanggal 11 Januari 1925 .

Kedua bursa ini menghentikan aktivitasnya karena terjadinya gejolak politik di

Eropa awal tahun 1939. Bursa efek di Jakarta pun akhirnya ditutup juga akibat

terjadinya perang dunia ke-2 tahun 1942.

Pada tanggal 3 Juni 1952 mulai dibukanya Bursa Efek Jakarta. Program

nasionalisasi yang dilakukan pemerintah pada tahun 1956, mengakibatkan

terhentinya aktivitas pasar modal.

Tanggal 10 Agustus 1977 pemerintah mengaktifkan kembali kegiatan pasar

modal yang diresmikan oleh presiden Soeharto dengan membentuk Badan

Pelaksana Pasar Modal (BAPEPAM) yaitu sebuah badan pemerintah dibawah

departemen keuangan. Kebijaksanaan pemerintah menerbitkan paket Desember

1987 (PAKDES 87) dan paket Desember 1988 (PAKDES 88) yang memberikan

kemudahan bagi perusahaan untuk go public dan beberapa kebijakan lain yang

positif bagi pertumbuhan pasar modal. oleh karena itu pada tahun 1990

pemerintah mengeluarkan peraturan tentang swastanisasi bursa efek, kemudian

peraturan tersebut diresmikan pada tanggal 13 Juli 1992. Tanggal 4 Desember

1991 berdirilah Bursa Efek Jakarta yang sekarang bergabung dengan Bursa efek

Surabaya menjadi Bursa Efek Indonesia. Bursa Efek Indonesia diresmikan oleh

Presiden Republik Indonesia DR. Susilo Bambang Yudhoyono pada tanggal 6

September 2007 dan tanggal 30 November 2007 Bursa Efek Indonesia mulai

aktif.

4.1.2. Visi dan Misi Bur sa Efek Indonesia

Visi Bursa Efek Indonesia adalah menjadikan Bursa Efek Indonesia sebagai

sarana yang efisien untuk menghimpun dana bagi investor dan perdagangan

instrument pasar modal baik untuk masyarakat Indonesia maupun masyarakat

Internasional.

Misi Bursa Efek Indonesia adalah mewujudkan Bursa Efek Indonesia sebagai

bursa efek yang berskala Internasional yang menawarkan kesempatan berinvestasi

Indonesia juga bertekad mewujudkan sarana perdagangan yang efisien, sistem

informasi yang terpercaya, lengkap, dan tepat waktu serta mempunyai sumber

daya manusia yang professional dan berintegritas tinggi. Dengan demikian Bursa

Efek Indonesia dapat menjadi bursa efek yang transparan, likuid, wajar, dan

efisien sehingga dapat membawa Bursa Efek Indonesia sejajar dengan bursa-bursa

efek lain di dunia.

Bursa Efek Indonesia aktif berpartisipasi di dalam mengembangkan basis

investor local yang luas dan kokoh sebagai stabilisator Pasar Modal Indonesia.

Bursa Efek Indonesia juga menawarkan beragam efek berkualitas sejalan dengan

pertumbuhan instrument pasar modal yang semakin meningkat sehingga Bursa

Efek Indonesia dapat memberikan manfaat optimal bagi pemodal domestik

maupun asing.

4.1.3. Gambaran Umum Per usahaan Sampel

Perusahaan manufaktur adalah perusahaan yang kegiatannya mengolah bahan

mentah (bahan baku) menjadi produk akhir yang memiliki manfaat lebih

dibandingkan sebelumnya, yang nantinya akan dipasarkan ke konsumen.

Sehingga secara umum, dapat dikatakan kegiatan utama peusahaan manufaktur