PENGARUH J ANGKA WAKTU KREDIT DAN POTONGAN TUNAI TERHADAP PENJ UALAN KREDIT PADA PT. HANIL J AYA STEEL

DI SURABAYA

Oleh :

MOCHAMAD ANAS FAUZI 0913010024/FE/AK

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Pr ogram Studi Akuntansi

Oleh :

MOCHAMAD ANAS FAUZI 0913010024/FE/AK

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

PENGARUH J ANGKA WAKTU KREDIT DAN POTONGAN TUNAI TERHADAP PENJ UALAN KREDIT PADA PT HANIL J AYA STEEL DI

SURABAYA Yang diajukan

MOCHAMAD ANAS FAUZI 0913010024/FE/AK

Disetujui untuk ujian lisan oleh

PembimbingUtama

DR. HERO PRIONO, SE, MSI, AK Tanggal :

NIP. 196110111992031001

Mengetahui,

Wakil Dekan 1FakultasEkonomi

Telah diper tahankan dihadapan dan diterima oleh Tim Penguji Skripsi Pr ogra m Studi Akuntansi Fakulta s Ekonomi

Univer sita s Pembangunan Nasional “Veteran” J awa Timur Pada Tanggal 13 J uni 2013

Pembimbing : Pembimbing Utama

DR. HERO PRIONO, SE, MSi, AK

Tim Penguji : K etua

DR. HERO PRIONO, SE, MSi, AK Sekreta ris

DRA. EC. TITUK DYAH W. M,Aks Anggota

TANTINA HARYATI SE. M.Aks

Mengetahui Dekan Fakultas Ekonomi

Univer sita s Pembangunan Nasional “Veteran” J awa Timur

KATA PENGANTAR

Puji syukur kepada Allah SWT. atas segala rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini guna memenuhi sebagian persyaratan dalam memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi dalam jenjang Strata Satu Fakultas Ekonomi Universitas Pembangunan Nasional “veteran” Jawa Timur dengan judul

“PENGARUH J ANGKA WAKTU DAN POTONGAN TUNAI

TERHADAP PENJ UALAN KREDIT PADA PT. HANIL J AYA STEEL DI SURABAYA ”.

Dalam menulis skripsi ini, penulis telah mendapatkan bantuan dari berbagai pihak yang telah memberikan motivasi, bimbingan, saran, serta dorongan moril baik secara langsung maupun tidak langsung sampai terselesaikannya penyusunan skripsi ini. Pada kesempatan ini penulis menyampaikan rasa hormat dan terima kasih yang sebesar-besarnya kepada: 1. Bapak Prof. Dr. Teguh Soedarto, MP selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Icshanuddin Nur, SE, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs . Ec. H. Rahman Amrullah Suwaidi, MS, selaku Wakil Dekan I Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

membimbing penulis dalam mengerjakan skripsi.

7. Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah memberikan ilmu pengetahuan selama kuliah.

8. Kedua orang tua dan saudara-saudaraku yang selalu memberikan do’a dan semangat sehingga skripsi ini dapat terselesaikan.

9. Semua yang tidak dapat disebutkan satu persatu yang telah mendukung dalam penyelesaian skripsi ini.

Semoga Allah Swt. senantiasa melimpahkan rahmat dan hidayah-Nya kepada semua pihak yang telah mendukung Penulis dalam penyusunan skripsi ini.

Penulis menyadari bahwa tidak ada yang sempurna di dunia ini, untuk itu Penulis menghargai segala bentuk kritik dan saran yang bersifat membangun karena hal itu sangat membantu dalam penyempurnaan skripsi ini.

Surabaya, 22 April 2013

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL DAN GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

ABSTRAKSI ... ix

BAB I PENDAHULUAN ... 1

1.1LatarBelakang ... 1

1.2RumusanMasalah ... 4

1.3TujuanPenelitian ... 5

1.4ManfaatPenelitian ... 5

BAB II TINJ AUAN PUSTAKA ... 7

2.1. HasilPenelitianTerdahulu ... 6

2.2. LandasanTeori ... 10

2.2.1. Pengertian Penjualan ... 11

2.2.1.1. Penjualan Tunai ... 13

2.2.1.2. Penjualan Kredit ... 13

2.2.2. Kebijaksanaan Persyaratan Kredit ... 14

2.2.2.1. Jangka Waktu Kredit ... 14

Terhadap Penjualan Kredit... 22

2.2.6.1. Standart Kredit ... 23

2.2.6.2. Syarat dari Kredit ... 23

2.3. KerangkaPikir... 24

2.4. Hipotesis……. ... 25

BAB III METODE PENELITIAN ... 26

3.1. DefinisiOperasional dan Pengukuran Variabel ... 26

3.1.1. Definisi Operasional ... 26

3.1.2. Pengukuran Variabel ... 27

3.2. Teknik Penentuan Sampel ... 28

3.2.1. Populasi ... 28

3.2.2. Sampel ... 28

3.3. TeknikPengumpulan Data ... 29

3.3.1. Jenis Data ... 29

3.3.2. Sumber Data ... 29

3.3.3.MetodePengambilan Data ... 29

3.4. Uji Kualitas Data ... 30

3.4.1. Uji Normalitas ... 30

3.5. Teknik Analisis dan Uji Hipotesis ... 33

3.5.1. TeknikAnalisis ... 33

3.5.2. Uji Hipotesis ... 34

3.5.2.1. Uji F ... 34

3.5.2.2. Uji t ... 35

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 37

4.1. Deskripsi Obyek Penelitian ... 37

4.1.1 Sejarah Singkat Perusahaan ... 37

4.1.2. Lokasi Perusahaan ... 40

4.1.3. Ketenagakerjaan Perusahaan... 41

4.1.4. Kegiatan Perusahaan ... 42

4.2. Deskripsi Hasil Penelitian ... 43

4.3. Uji Kualitas Data ... 47

4.3.1. Uji Normalitas ... 47

4.4. Uji Asumsi Klasik ... 48

4.4.1. Uji Multikolinieritas ... 48

4.4.2. Uji Heteroskedastisitas ... 49

4.5. Analisis dan Pengujian Hipotesis ... 50

4.5.1. Persamaan Regresi ... 51

4.5.2. Koefisien Determinasi ... 53

4.5.3. Hasil Pengujian Hipotesis ... 53

4.5.3.1. Uji F ... 53

Penelitian Sekarang ... 59

4.9. Keterbatasan Penelitian... 60

BAB V KESIMPULAN DAN SARAN ... 61

5.1. Kesimpulan ... 61

5.2. Saran…. ... 62 DAFTAR PUSTAKA

DAFTAR TABEL DAN GAMBAR

TABEL :

Tabel 2.1 Penelitian Terdahulu ... 10

Tabel 4.1 Data Penjualan Kredit ... 44

Tabel 4.2 Data Jangka Waktu ... 45

Tabel 4.3 Data Potongan Tunai ... 46

Tabel 4.4 Kolmogorov-Smirnov Test ... 47

Tabel 4.5 Uji Multikolinieritas ... 48

Tabel 4.6 Uji heteroskedastisitas ... 50

Tabel 4.7 Analisis Regresi Linier Berganda ... 51

Tabel 4.8 Koefisien Determinasi ... 53

Tabel 4.9 Uji F ... 54

Tabel 4.10 Uji t ... 55

Oleh :

Mochamad Anas Fa uzi

Abstr ak

Penjualan Kredit adalah penjualan dengan tenggang waktu rata-rata diatas satu bulan. Pada umumnya yang menjadi tujuan setiap perusahaan adalah untuk memperoleh laba yang maksimal, menjaga kelangsungan hidup, dan kesinambungan operasi perusahaan, sehingga mampu berkembang menjadi perusahaan yang besar dan tangguh. Kesuksesan perusahaan dalam bisnis hanya bisa dicapai melalui pengelolaan yang baik, khususnya pengelolaan manajemen keuangan sehingga modal yang dimiliki bisa berfungsi sebagaimana mestinya. Dalam usaha mempertahankan kelangsungan hidup perusahaan dan ancaman dari pesaing, perusahaan harus memikirkan strategi yang baru dengan tujuan agar target penjualan dapat tercapai oleh suatu persaingan yang harus dihadapi. Strategi yang diharapkan tersebut salah satunya adalah penjualan kredit/piutang dengan ini seseorang atau para konsumen dapat menikmati terlebih dahulu barang yang dibelinya, pada saat bersamaan pelunasannya dapat dilakukan di kemudian hari dan biasanya diangsur.

Variabel dalam penelitian ini adalah jangka waktu kredit (X1), potongan tunai (X2)dan penjualan kredit (Y). Sampel peneltian ini adalah 1 tahun data laporan jangka waktu dan potongan tunai di PT. Hanil Jaya Steel. Sedangkan data yang digunakan adalah data sekunder. Teknik pengambilan sampel menggunakan purposive sampling. Metode analisis yang digunakan adalah analisis regresi linier berganda.

Berdasarkan pengujian yang dilakukan, maka dapat disimpulkan bahwa jumlah jangka waktu kredit dan potongan tunai memberikan pengaruh yang tidak signifikan terhadap penjualan kredit.

BAB I PENDAHULUAN 1.1Latar Belakang

Aktivitas penjualan merupakan pendapatan utama perusahaan karena jika aktivitas penjualan produk maupun jasa tidak dikelola dengan baik maka secara langsung dapat merugikan perusahaan. Hal ini dapat disebabkan karena sasaran penjualan yang diharapkan tidak tercapai dan pendapatan pun akan berkurang.

Ada beberapa macam transaksi penjualan salah satunya penjualan kredit. Penjualan Kredit adalah penjualan dengan tenggang waktu rata-rata diatas satu bulan (La Midjan; 2001,170)

Pada umumnya yang menjadi tujuan setiap perusahaan adalah untuk memperoleh laba yang maksimal, menjaga kelangsungan hidup, dan kesinambungan operasi perusahaan, sehingga mampu berkembang menjadi perusahaan yang besar dan tangguh. Kesuksesan perusahaan dalam bisnis hanya bisa dicapai melalui pengelolaan yang baik, khususnya pengelolaan manajemen keuangan sehingga modal yang dimiliki bisa berfungsi sebagaimana mestinya.

kelangsungan hidup perusahaan. Faktor-faktor itu cukup banyak macamnya antara lain: Faktor ekonomis, Faktor pemerintah, faktor konsumen, rekanan, dan faktor pesaing.

Dalam usaha mempertahankan kelangsungan hidup perusahaan dan ancaman dari pesaing, perusahaan harus memikirkan strategi yang baru dengan tujuan agar target penjualan dapat tercapai oleh suatu persaingan yang harus dihapadi. Strategi yang diharapkan tersebut salah satunya adalah penjualan kredit/piutang dengan ini seseorang atau para konsumen dapat menikmati terlebih dahulu barang yang dibelinya, pada saat bersamaan pelunasannya dapat dilakukan di kemudian hari dan biasanya diangsur.

Peningkatan piutang yang diiringi oleh meningkatnya piutang tak tertagih perlu mendapat perhatian. Untuk itu sebelum suatu perusahaan memutuskan melakukan penjualan kredit, maka terlebih dahulu diperhitungkan mengenai pembayaran yang diinginkan, kemungkinan kerugian piutang (piutang tak tertagih) dan biaya- biaya yang akan timbul dalam menangani piutang. Oleh karena itu, pengendalian terhadap piutang merupakan sesuatu yang mutlak dilakukan oleh perusahaan. Sistem pengendalian piutang yang baik akan mempengaruhi keberhasilan perusahaan dalam menjalankan kebijakan penjualan secara kredit. Demikan pula sebaliknya, kelalaian dalam pengendalian piutang bisa berakibat fatal bagi perusahaan

3

penjualan kredit pada PT Hanil Jaya Steel di Surabaya.

PT Hanil Jaya Steel, Surabaya adalah sebuah perusahaan dagang kelas menengah yang bergerak dibidang penjualan barang dagangan untuk agen, dan toko-toko kelas menengah kebawah di Surabaya dan sekitarnya. Sejak berdirinya perusahaan sampai sekarang juga mengalami pasang surut penjualan. Dalam memasarkan barang dagangannya kepada para konsumennya, PT Hanil Jaya Steel Surabaya melakukan penjualan dalam bentuk tunai dan kredit. Secara umum penjualan tuani tidak mengalami kesulitan karena ketika transaksi disetujui maka uang akan diterima perusahaan dalam waktu yang sama dengan penerimaan barang oleh pembeli. Namun, penjualan kredit yang dilakukan oleh perusahaan masih mengalami kesulitan karena penjualan yang dilakukan perusahaan dengan cara menunda pembayaran sampai jangka waktu tertentu kebanyakan perusahaan besar menjual dengan cara kredit. Aliran kas masuk pada penjualan kredit terjadi pada saat tanggal jatuh tempo.

Jadi dalam penelitian ini lebih ditekankan pada penjualan kredit yang dilakukan oleh perusahaan. Inti dalam penelitian ini lebih menekankan kepada kebijaksanaan perusahaan dalam meningkatkan tingkat penjualan kredit yang dilakukan perusahaan, bagaimana kondisi penjualan kredit dengan adanya kebijaksanaan jangka waktu kredit dan potongan tunai apakah terdapat suatu peningkatan.

Dengan penjabaran yang diuraikan diatas , maka peneliti memilih penelitian dengan judul “Pengaruh J angka Waktu Kredit dan Potongan Tunai Terhadap Penjualan Kredit”

1.2Perumusan Masalah

Secara terinci permasalahan pokok yang akan dipecahkan dalam penelitian dapat dirumuskan sebagai berikut:

a. Apakah ada pengaruh yang antara jangka waktu kredit dan potongan tunai secara keseluruhan terhadap penjualan kredit

5

1.3Tujuan Penelitian

Tujuan dari penelitian ini adalah:

a. Untuk mengetahui dan menguji secara empiris pengaruh jangka panjang kredit dan potongan tunai secara keseluruhan terhadap penjualan kredit.

b. Untuk mengetahui dan menguji secara empiris variabel mana yang mempunyai pengaruh yang besar terhadap peningkatan jumlah penjualan kredit.

1.4Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini di antaranya sebagai berikut: 1. Bagi Akademis

Dipakai sebagai bahan refrensi bagi penelitian lain dengan materi yang berhubungan dengan skripsi sebagai dharma bakti terhadap perguruan tinggi fakultas Ekonomi UPN “Veteran” Jawa Timur Surabaya.

2. Bagi Peneliti

3. Bagi Praktisi

Dapat diperoleh gambaran tentang penerapan teori kebijaksanaan kredit yang berupa jangka waktu kredit dan potongan tunai yang mempengaruhi penjualan kredit.

BAB II

TINJ UAN PUSTAKA 2.1 Hasil Penelitian Ter dahulu

Penelitian yang pernah dilakukan dan ada hubungannya dengan masalah yang akan diteliti yaitu:

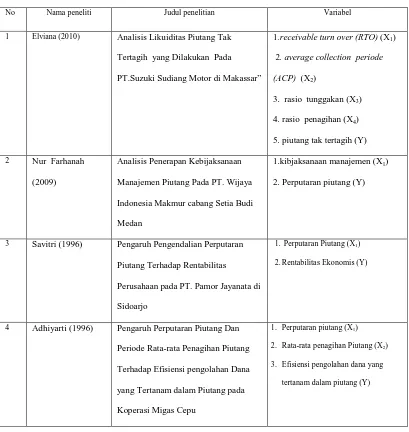

a. Elviana (2010)

penelitian yang dilakukan tentang “Analisis Likuiditas Piutang Tak Tertagih yang Dilakukan Pada PT.Suzuki Sudiang Motor di Makassar”. Menghitung besarnya receivable turn over (RTO), average collection periode (ACP) , rasio tunggakan, dan rasio penagihan. Dia

menemukan bahwa prestasi manajemen piutang PT.Suzuki Sudiang Motor pada periode 2007-2009 semakin buruk. Hal-hal yang perlu dilakukan perusahaan untuk meningkatkan prestasi manajemen piutang yaitu : sistem dan prosedur dari penjualan kredit harus diterapkan dengan konsisten, perlu dilakukan pengawasan terhadap sistem akuntansi dan sistem administrasi, meninjau dengan lebih baik dan teliti lagi tentang lokasi dan pekerjaan calon pelanggan.

b. Nur Farhanah (2009)

fluktuasi (ketidak tetapan) nilai perputaran piutang yang cukup besar maka perusahaan harus meningkatkan kegiatan yang mengarah pada upaya pengembalian piutang perusahaan.

c. Savitri (1996)

Penelitian yang berjudul “Pengaruh Pengendalian Perputaran Piutang Terhadap Rentabilitas Perusahaan pada PT. Pamor Jayanata di Sidoarjo”. Permasalahan perusahaan diduga belum mengendalikan perputaran piutang sehingga rentabilitas ekonomis perusahaan menurun. Variable-variabel yang diteliti terdiri dari variable bebas dan variable terkat dimana variable bebas adalah perputaran piutang dan variable terikatnya adalah rentabilitas ekonomis.

9

d. Adhiyar ti (1996)

Tabel 2.1 Penelitian Terdahulu

No Nama peneliti Judul penelitian Variabel

1 Elviana (2010) Analisis Likuiditas Piutang Tak Tertagih yang Dilakukan Pada

PT.Suzuki Sudiang Motor di Makassar”

1.receivable turn over (RTO) (X1)

2. average collection periode (ACP) (X2)

Manajemen Piutang Pada PT. Wijaya

Indonesia Makmur cabang Setia Budi

Medan

1.kibjaksanaan manajemen (X1)

2. Perputaran piutang (Y)

3 Savitri (1996) Pengaruh Pengendalian Perputaran Piutang Terhadap Rentabilitas

Perusahaan pada PT. Pamor Jayanata di

Sidoarjo

1. Perputaran Piutang (X1)

2.Rentabilitas Ekonomis (Y)

4 Adhiyarti (1996) Pengaruh Perputaran Piutang Dan Periode Rata-rata Penagihan Piutang

Terhadap Efisiensi pengolahan Dana

yang Tertanam dalam Piutang pada

Koperasi Migas Cepu

1. Perputaran piutang (X1)

2. Rata-rata penagihan Piutang (X2)

3. Efisiensi pengolahan dana yang tertanam dalam piutang (Y)

2.2 Landasan Teori

11

tunai terhadap penjualan kredit.

Materi ini bersumber dari beberapa literature baik dari ilmuwan Indonesia maupun asing yang menyangkut semua literature yang berhubungan erat dengan pembahasan penelitian ini.

2.2.1 Pengertian Penjualan

Menurut Swasta (2005, 12) penjualan adalah suatu ilmu dan seni yang mempengaruhi pribadi yang dilakukan penjual dan mengajak orang lainagar bersedia membeli barang atau jasa yang ditawarkan. Jadi dengan adanya penjualan dapat tercipta suatu proses pertukaran barang atau jasa antara penjual dan pembeli.

Pengertian Penjualan Dalam suatu perusahaan dagang maupun jasa, tidak terlepas dari adanya kegiatan yang bertujuan untuk mendapatkan laba bagi perusahaan. Kegiatan yang tujuannya mendapatkan laba dalam suatu perusahaan didapat dari proses penjualan yang dilakukan perusahaan. Adapun pengertian penjualan dapat dilihat dari beberapa pendapat berikut ini, yaitu :

Pengertian penjualan menurut Mulyadi ( 2001 : 202 ) yaitu:

“Penjualan adalah Kegitan berupa menjual barang dan jasa, baik dilakukan secara kredit maupun secara tunai”.

menurut Soemarso S.R ( 2004 : 160 ) yaitu:

kas aktiva. Dari beberapa pengertian penjualan diatas dapat disimpulkan bahwa Penjualan merupakan kegiatan berupa menjual barang dan jasa yang dilakukan antara dua belah pihak ( pembeli dan penjual ) yang dapat dilakukan baik secara tunai maupun secara kredit”.

Menurut Syahrul dan Muhammad Ardi Nizar (2000:246) mengemukakan bahwa penjualan adalah :

1. Pertukaran barang atau jasa dengan uang

2. Pendapatan yang diterima dari pertukaran barang atau jasa dan dicatat untuk satu periode akuntansi tertentu, baik berdasarkan cash basis atau accrual basis.

3. Dalam perdagangan surat-surat berharga, suatu perdagangan atau penjualan dilaksanakan apabila pembeli dan penjual sudah menyepakati harga surat-surat berharga tersebut.

13

2.2.1.1Penjualan Tunai

Menurut Suwardjono (2004, 214) suatu penjualan yang pembayarannya harus dilakukan penuh sebelum atau pada waktu penerimaan barang. Apabila pemindahan hak milik dari penjual kepada pembeli diikuti dengan diterimanya sejumlah uang yang telah disepakati dari pembeli kepada penjual pada saat itu juga. Pengakuan pendapatan penjualan tunai dapat diakui pada saat transaksi terjadi.

2.2.1.2Penjualan Kredit

Menurut Suwardjono (2004, 214), penjualan dapat disebut dengan pendapatan. Penjualan ini akan mengakibatkan naiknya modal walaupun tidak langsung ditambah kemodal tetapi ditampung dalam rekening pendapatan. Laba akan diperoleh apabila hasil penjualan lebih besar dari semua pengorbanan yang dilakukan dan memperoleh laba merupakan salah satu tujuan perusahaan. Berbagai upaya dilakukan agar penjualan meningkat dengan harapan meningkatnya penjualan berakibat meningkatkan laba.

2.2.2 Kebijaksanaan Persyaratan Kredit

Persyaratan kredit mencantumkan jangka waktu kredit dan adanya potongan (discount) apabila dibayar lebih cepat. Misalnya persyaratan kredit yang diberikan karena penjualan kepada pelanggannya mencantumkan 2/10 net 30 berarti akan diberikan potongan tunai sebesar 2% dari penjualan, apabila pelanggan dalam waktu 10 hari dan apabila pelanggan tidak memanfaatkan potongan tersebut maka pembayaran harus dilakukan atau dilunasi dalam waktu 30 hari. Apabila syarat yang ditentukan net 60 berarti perusahaan tidak memberikan potongan tunai dan pembayaran harus dilakukan selambat-lambatnya setelah faktur. Tetapi dapat pula perusahaan melonggarkan jangka waktu kreditnya dari 2/10 net 30 menjadi 2/20 net 60.

2.2.2.1J angka Waktu Kredit

Jangka waktu kredit adalah lamanya perusahaan memberikan kredit atas suatu penjualan sebagai contoh “net” hal ini berarti bahwa perusahaan mengharapkan pembayaran selambat-lambatnya 30 hari terhitung sejak tanggal faktur atas suatu barang yang diserahkan.

15

yang lebih besar pula bagi masyarakat untuk melakukan pembelian secara kredit sehingga dapat meningkatkan volume penjualan perusahaan.

Akan tetapi apabila perusahaan menawarkan jangka waktu kredit lebih panjang maka akan membawa dampak semakin besar pula dana yang tertanam dalam piutang. Untuk itu perusahaan dapat pula memperpendek jangka waktu kredit yang ditawarkan, sehingga perputaran modal kerja perusahaan dapat ditingkatkan dan dana yang tertanam dalam piutang dapat diperkecil. Namun apabila perusahaan menawarkan jangka waktu kredit yang pendek kemungkinan besar perusahaan akan kalah bersaing dengan perusahaan sejenis yang berani menawarkan jangka waktu yang lebih panjang.

Jangka waktu kredit yang ditawarkan perusahaan kepada calon debitur akan memberikan dampak yang berbeda, maka penetapan jangka waktu kredit bagi seorang calan debitor seharusnya sudah diperhitungkan dampak yang mungkin akan terjadi terhadap volume penjualan perusahaan, laba yang mungkin diperoleh dan biaya yang harus dikeluarkan untuk itu semua. (Husnan, 2002, 50)

2.2.2.2Potongan Tunai

langganan tidak ingin memanfaatkan potongan tunai tersebut maka pembayaran harus sudah dilunasi pada hari ke-30. Maka keuntungan yang akan timbul perusahaan adalah meningkatnya volume penjualan dan mengecilkan dana yang tertanam dalam piutang.

2.2.3 Kebijaksanaan Per syaratan Kredit Sebagai Alat Pengendalian Piutang

Piutang merupakan aktiva yang penting dalam perusahaan dan dapat menjadi bagian yang besar dari likuiditas perusahaan. Besar kecilnya piutang dipengaruhi oleh beberapa faktor. Faktor-faktor tersebut diantaranya adalah seperti yang dikemukakan oleh Bambang Riyanto (2008:85-87) sebagai berikut :

a. Volume Penjualan Kredit

Makin besar proporsi penjualan kredit dari keseluruhan penjualan memperbesar jumlah investasi dalam piutang. Dengan makin besarnya volume penjualan kredit setiap tahunnya bahwa perusahaan itu harus menyediakan investasi yang lebih besar lagi dalam piutang. Makin besarnya jumlah piutang berarti makin besarnya resiko, tetapi bersamaan dengan iu juga memperbesar profitability.

b. Syarat Pembayaran Penjualan Kredit

17

berarti bahwa perusahaan lebih mengutamakan keselamatan kredit daripada pertimbangan profitabilitas. Syarat yang ketat misalnmya dalam bentuk batas waktu pembayaran yang pendek, pembebanan bunga yang berat pada pembayaran piutang yang terlambat.

c. Ketentuan Tentang Pembatasan Kredit

Dalam penjualan kredit perusahaan dapat menetapkan batas maksimal atau plafond bagi kredit yang diberikan kepada para langganannya. Makin tinggi plafond yang ditetapkan bagi masing-masing langganan berarti makin besar pula dana yang diinvestasikan dalam piutang. Sebaliknya, jika batas maksimal plafond lebih rendah, maka jumlah piutang pun akan lebih kecil.

d. Kebijaksanaan Dalam Mengumpulkan Piutang

Kebiasaan para langganan untuk membayar dalam periode cash discount akan mengakibatkan jumlah piutang lebih kecil, sedangkan langganan membayar periode setelah cash discount akan mengakibatkan jumlah piutang lebih besar karena jumlah dana yang tertanam dalam piutang lebih lama untuk menjadi kas.

Menurut Kasmir (2008, 117-120) Sebelum suatu fasilitas kredit diberikan, maka perusahaan harus merasa yakin bahwa debitur yang diberikan benar-benar akan kembali. Keyakinan tersebut diperoleh dari hasil penilaian kredit sebelum kredit tersebut disalurkan. Penilaian kredit dapat dilakukan dengan berbagai cara untuk mendapatkan keyakinan tentang nasabahnya, seperti melalui prosedur penilaian yang benar dan sungguh-sungguh. Dalam melakukan penilaian kriteria-kriteria serta aspek penilaiannya tetap sama. Begitu pula dengan ukuran-ukuran yang ditetapkan sudah menjadi standar penilaian. Biasanya kriteria yang umum dan harus dilakukan untuk mendapatkan debitur yang benar-benar layak untuk diberikan, dilakukan dengan analisis 5 C dan 7 P

Penilaian dengan analisis 5 C adalah sebagai berikut;

1. Character

Merupakan merupakan sifat atau watak seseorang. Sifat dan watak dari orang-orang yang akan diberikan kredit benar-benar harus dapat dipercaya.

19

2. Capacity

Merupakan suatu analisis untuk mengetahui kemampuan debitur dalam membayar kredit.

3. Capital

Di ukur oleh posisi financial perusahaan secara umum daripada dilihat dari analisis ratio financial khususnya nilai modal terwujud.

4. Condition

Dalam penilaian kredit hendaknya juga dinilai kondisi ekonomi, social, dan politik yang ada sekarang dan prediksi untuk di masa yang akan datang.

5. Colleteral

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisikmaupun non fisik. Jaminan hendaknya melebihi jumlah kredit yang diberikan. Jaminan juga harus diteliti keabsahan dan kesempurnaannya, sehingga jika terjadi suatu masalah, maka jaminan yang dititipkan akan dapat dipergunakan secepat mungkin.

Selanjutnya penilaian suatu kredit dapat pula dilakukan dengan analisis 7 P kredit dengan unsure penilaian sebagai berikut;

1. Personality

2. Party

Yaitu menklasifikasikan debitur dalam klasifikasi tertentu atau golongan-golongan tertentu, berdasarkan modal, loyalitas, serta karakternya..

3. Purpose,

Yaitu untuk mengetahui tujuan debitur dalam mengambil kredit, termasuk jenis kredit yang diinginkan pelanggan. Tujuan pengambilan kredit dapat bermacam-macam sesuai kebutuhan.

4. Prospect

Yaitu untuk menilai usaha debitur di masa yang akan dating menguntungkan atau tidak atau dengan kata lain mempunyai prospek atau sebaliknya. Hal ini penting mengingat jika suatu fasilitas kredit yang dibiayai tanpa mempunyai prospek, bukan hanya perusahaan yang rugi akan tetapi juga debitur.

5. Payment

Merupakan ukuran bagaimana cara debitur mengembalikan kredit yang telah diambil atau dari sumber mana saja dana untuk pengembalian kredit. Semakin banyak sumber penghasilan debitur maka akan semakin baik. Sehingga jika salah satu usahanya merugi akan dapat ditutupi oleh usaha lainnya.

6. Profitability

21

tetap sama atau akan semakin meningkat, apalagi dengan tambahan kredit yang akan diperolehnya.

7. Protection

Tujuannya adalah bagaimana menjaga agar kredit yang diberikan mendapatkan jaminan perlindungan, sehingga kredit yang diberikan benar-benar aman. Perlindungan yang diberikan oleh debitur dapat berupa jaminan barang atau orang atau jaminan asuransi.

2.2.4 Pengaruh J angka Waktu Kredit Terhadap Penjualan Kredit

Salah satu cara meningkatkan laba perusahaan adalah dengan jalan meningkatkan volume penjualan baik secara kredit maupun tunai. Dengan penjualan secara kredit berarti perusahaan membuka peluang kepada masyarakat untuk menikmati produk lebih dahulu walaupun mereka belum cukup melunasinya,

Dan untuk memberi kepastian jangka waktu pelunasannya maka perusahaan harus menetapkan jangka waktu untuk setiap debitur untuk melunasinya. Apabila perusahaan memberikan jangka waktu kredit semakin panjang maka akan menimbulkan daya tarik yang lebih besar bagi masyarakat untuk melakukan pembelian secara kredit, namun perusahaan menawarkan jangka waktu kredit lebih panjang maka akan membawa dampak semakin besar pula dana yang tertanam dalam piutang.

ditingkatkan dan dana yang tertanam dalam piutang dapat diperkecil. Namun apabila perusahaan menawarkan jangka waktu kredit yang pendek kemungkinan besar perusahaan akan kalah bersaing dengan perusahaan sejenis yang berani menawarkan jangka waktu yang lebih panjang.

2.2.5 Pengaruh Potongan Tunai Terhadap Penjualan Kredit

Para debitur yang bersedia melunasi piutangnya dalam waktu yang sesingkat-singkatnya biasanya perusahaan memberikan sejumlah tertentu potongan tunai, yang jangka waktunya lebih singkat daripada jangka waktu kredit yang telah ditentukan.

Manfaat yang diterima oleh perusahaan adalah semakin meningkatnya penjualan kredit namun harus dibayar dengan biaya atas potongan tunai yang optimum ditentukan oleh titik dimana biaya yang dikeluarkan sama dengan manfaat yang diterima perusahaan,

2.2.6 Pengaruh Potongan Tunai dan J angka Waktu Kredit Terhadap Penjualan Kredit

23

kondisi berada diluar kendali manajer keuangan. Variabel kebijaksanaan kredit termasuk diantaranya adalah kualitas piutang usaha yang akan disetujui, besarnya potongan tunai, dan lamanya jangka waktu kredit yang akan diberikan. Tetapi dari semua yang disebutkan diatas aspek terpenting adalah Standart kredit dan syarat kredit.

2.2.6.1 Standar t Kredit

Penentuan standart kredit pada dasarnya merupakan trade off antara peningkatan penjualan dan peningkatan resiko tidak terbayarnya piutang. Apabila perusahaan menjalankan standart kredit yang sangat longgar, hampir setiap pembeli diperkenankan membeli secara kredit, maka bisa diperkirakn bahwa penjualan akan meningkat, tetapi proporsi piutang yang tidak terbayar akan juga meningkat. Secara ekonomis pelonggaran standart kredit ini dibenarkan apabila maksimum penambahan biaya karena meningkatnya piutang ini sama dengan penambahan keuntungan karena meningkatnya penjualan. Apabila tambahan biaya ini sudah lebih besar daripada tambahan keuntungan, maka pelonggaran standart kredit ini sudah tidak dibenarkan. (Husnan, 2002, 37)

2.2.6.2 Syar at dar i Kredit

semua pelanggannya sebagai 2/10 net 30, maka potongan tunai 2% diberikan jika pembayaran dilakukan dalam jangka waktu 10 hari dan jika potongan tunai tidak dimanfaatkan maka pembayaran harus dilakukan selambat-lambatnya dalam 30 hari. Jika syarat yang ditentukan adalah net 60 hari berarti bahwa perusahaan tidak memberikan potongan tunai dan pembayaran harus dilakukan selambat-lambatnya 60 hari setelah tanggal faktur. (Husnan, 2002, 37)

2.3 Diagram Kerangka Pikir

Dari uraian pengaruh jangka waktu kredit, potongan tunai terhadap penjualan kredit dapat disusun suatu kerangka pikir sebagai berikut:

Keterangan:

Y = Penjualan kredit yang dilakukan oleh dimana Y adalah Variabel terikat

Jangka Waktu Kredit

(X1)

Pot ongan tunai

(X2)

Uji St at ist ik Regresi Linier Berganda

Penjualan Kredit

25

X1 = Jangka Waktu Kredit yang dilakukan untuk merangsang

peningkatan penjualan dimana X1 adalah variabel bebas

X2 = Potongan Tuanai yang dilakukan dalam penjualan kredit oleh

perusahaan dimana X2 adalah variabel bebas

Dalam alur kerangka fikir tersebut terdapat satu variabel terikat yaitu Y dan dua variabel bebas yaitu X1 dan X2 untuk mencari ada tidaknya

pengaruh antara X1 dengan Y dan X2 dengan Y. dengan menggunakan uji

statistic yaitu regresi linier berganda.

2.4 Hipotesis

Berdasarkan perumusan masalah, tujuan penelitian dan landasan teori maka dapat diajukan hipotesis sebagai berikut:

a. Bahwa jangka waktu kredit dan potongan tunai secara serempak berpengaruh terhadap penjualan kredit.

3.1 Definisi Operasional dan Pengukuran Variabel

3.1.1 Definisi Operasional

Definisi operasional adalah suatu variabel yang diberikan kepada suatu variabel atau konstrak dengan cara memberikan arti atau menspesifikasi kegiatan, ataupun memberikan suatu operasional yang diperlukan untuk mengukur variabel tersebut ( Nazir 2005: 126 ).

Untuk mempermudah dalam pemecahan masalah-masalah yang ada di dalam perusahaan, perlu diketahui bebrapa definisi operasional tentang variable yang diteliti di PT Hanil Jaya Steel Surabaya. Beberapa definisi tersebut adalah sebagai berikut:

1. Variabel Independen (X) yaitu:

a. Yang dimaksud dengan jangka waktu kredit (X1) adalah lamanya

perusahaan memberikan kredit atas suatu penjualan atau suatu tindakan memperpanjang jangka waktu kredit untuk merespon peningkatan penjualan.

b. Yang dimaksud dengan potongan tunai (X2) adalah memberi harga

27

2. Variabel Dependen (Y) yaitu:

a. Yang dimaksud penjualan kredit (Y) adalah suatu persetujuan yang menetapkan bahwa penjualan memindahkan miliknya (barang) kepada pembeli atau pembayaran atas barang atau jasa tersebut tidak diterima secara tunai pada saat terjadinya transaksi penjualan tersebut.

3.1.2 Pengukuran Variabel

Variabel-variabel yang digunakan dalam penelitian ini terdiri dari variable tidak bebas yaitu penjualan kredit (Y) dan Variabel bebas yaitu:

a. Jangka Waktu Kredit b. Potongan Tunai

Untuk penjualan kredit pengukuran variabelnya adalah penjualan yang dilakukan secara kredit dalam setiap bulan dan dalam bentuk rupiah, skala pengukurannya adalah rasio.

Jangka waktu kredit pengukuran variabelnya adalah seluruh waktu yang diberikan perusahaan kepada pelanggan atau pembeli dalam memberikan kredit atas suatu penjualan yang diukur dalam bentuk hari. Dalam periode itu sebagai dasar perhitungan adalah jumlah hari kalender

3.2Teknik Penentuan Sampel

3.2.1 Populasi

Populasi merupakan kelompok subyek / obyek yang memiliki ciri-ciri atau karakteristik-karakteristik tertentu yang berbeda dengan kelompok subyek/obyek yang lain, dan kelompok tersebut akan dikenakan generalisasi dari hasil penelitian (Sumarsono, 2004: 44). Populasi yang digunakan dalam penelitiaan ini adalah laporan jangka waktu dan potongan tunai pada PT Hanil Jaya Steel sejak tahun 2003 sampai 2012 dengan alasan untuk memperoleh data lebih mudah dan arena peneliti berasumsi bahwa perusahaan pada tahun 2003 sampai 2012 terlihat peningkatan pembelian. Jadi yang merupakan populasi pada PT Hanil Jaya Steel adalah laporan tentang jangka waktu kredit dan potongan tunai di PT Hanil Jaya Steel selama 10 tahun

3.2.2 Sampel

Menurut Suharyadi dan Purwanto (2004 : 323) sampel adalah suatu bagaian dari populasi tertentu yang menjadi perhatiaan. Dalam penelitian ini teknik pengambilan sampel yang digunakan adalah probability sampling dengan teknik simple random sampling yaitu teknik

29

potongan tunai yang diambil setiap bulan selama setahun dari bulan januari sampai bulan desember pada tahun 2012.

3.3 Teknik Pengumpulan Data

3.3.1 J enis Data

Jenis data yang digunakan adalah data Primer, yaitu data yang diperoleh langsung dari obyek penelitian dalam hal ini adalah perusahaan dagang. Data berupa laporan keuangan yang diterbitkan perusahaan pada tahun 2012.

3.3.2 Sumber Data

Sumber data yang digunakan dalam penelitian ini diperoleh dari perusahaan Hanil Jaya Steel yang berupa data laporan keuangan perusahaan.

3.3.3 Metode Pengumpulam Data

Dalam rangka pengumpulan data berkala (time series data) digunakan beberapa metode sebagai berikut:

a. Interview

b. Observasi

Mengadakan pengamatan langsung kepada obyek yang diteliti guna mencocokkan hasil dari wawancara sehingga mendapatkan keyakinan terhadap kebenaran data. (Sumarsono; 2004: 44 )

c. Dokumentasi

Mengadakan pengutipan data atau catatan yang disediakan perusahaan yang erat hubungannya dengan penulisan skripsi. (Sumarsono; 2004: 44 )

Data yang dikumpulkan atau digunakan untuk penelitian ini adalah data berkala yang dilakukan dengan cara “time series” dengan menggunakan data tahun 2012 selama 1 tahun atau 12 bulan.

3.4 Uji Kualitas Data

3.4.1 Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai metode di antaranya metode Kolmogorov Smirnov (Sumarsono,2004: 40 ).

31

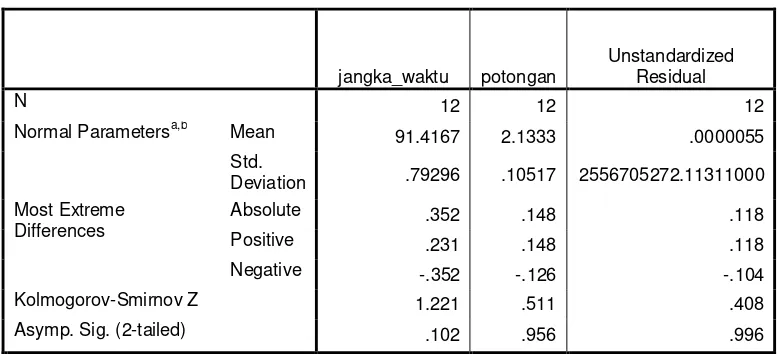

1. Jika nilai signifikansi ( nilai probabilitasnya) lebih kecil dari 5% maka distribusinya adalah tidak normal.

2. Jika nilai signifikansi ( nilai probabilitasnya ) lebih besar dari 5% maka distribusinya adalah normal.

3.4.2 Uji Asumsi Klasik

Pengujian dimaksudkan untuk mendeteksi ada tidaknya autokorelasi, multikolinieritas, dan heterokedastisitas dalam hasil estimasi. Tujuan utama menggunakan uji asumsi klasik adalah untuk mendapatkan koefisien yang terbaik, linier, dan tidak bias ( BLUE: Best Linier Unbiassed Estimator ). Kondisi ini akan terjadi jika dipenuhi beberapa asumsi, yang disebut sebagai asumsi klasik, sebagai berikut:

a. Autokorelasi

b. Multikolonieritas

Menurut Ghozali ( 2006: 95 ), uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas ( independen ). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Jika variabel independen saling berkorelasi, maka variabel – variabel ini tidak ortogonal. Variabel ortogonal adalah variabel independen yang nilai korelasi antar sesama variabel independen sama dengan nol.

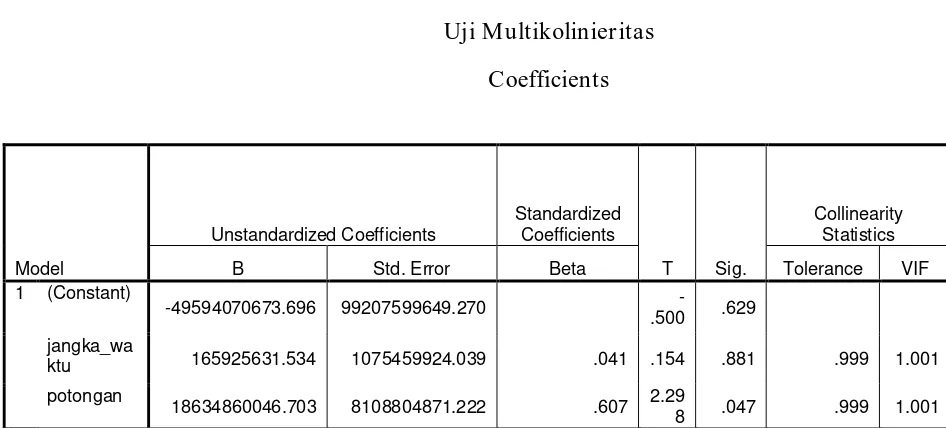

Multikolonieritas dapat dilihat dari (1) nilai tolerance dan lawannya (2) variance inflation factor ( VIF ). Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi ( karena VIF = 1/ Tolerance ). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinieritas adalah nilai Tolerance ≤ 0.10 atau sama dengan nilai VIF ≥ 10.

c. Heteroskedastisitas

33

yang homokedatisitas atau tidak terjadi heteroskedatisitas ( Ghozali 2006:125 ).

Deteksi adanya heterokedastisitas adalah:

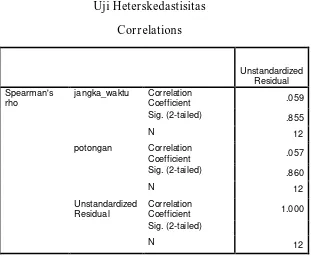

1) Nilai probabilitas > 0,05 berarti bebas dari heteroskedastisitas

2) Nilai probabilitasb < 0,05 berarti terkena heteroskedastisitas

3.5 Teknik Analisis dan Uji Hipotesis

3.5.1 Teknik Analisis

Berdasarkan variabel – variabel yang telah diuraikan dimuka, maka model regresi linier berganda dirumuskan sebagai berikut:

Y= α + β 1X1 + β 2X2 +e

Keterangan:

Y = Penjualan Kredit

X1 = Jangka waktu kredit

X2 = Potongan Tunai

α = Konstanta

β1, β2 = Koefisien regresi

3.5.2 Uji Hipotesis

Untuk menjawab hipotesis yang telah dibuat dapat digunakan metode analisis seebagai berikut:

a. Pengujian Menyeluruh atau Simultan (Uji F)

Uji F digunakan untuk menguji simultan pengaruh X1 (Jangka Waktu

Kredit), X2 (Potongan tunai) terhadap Y ( Penjualan Kredit ). Prosedur

uji F adalah sebagai berikut:

35

I = Jumlah kuadrat sisa

k = banyaknya Variabel

n = banyaknya pengamatan

Kriteria Penerimaan dan penolakan hipotesis adalah :

1) Jika tingkat signifikansi < 0,05, maka H0 ditolak dan H1 diterima.

2) Jika tingkat signifikansi ≥ 0,05, maka H 0 diterima dan H1 ditolak.

b. Pengujjian Individual atau parsial (Uji t)

Uji t digunakan untuk menguji signifikan atau tidaknya pengaruh masing – masing variabel bebas X1 ( jangka waktu kredit), X2 (

potongan tunai ) terhadap variabel terikat Y ( penjualan kredit ). Prosedur uji t adalah sebagai berikut:

Hipotesis

H0 : β 1 = β 2 = β 3 = 0 ( tidak ada pengaruh antara variabel X1, X2 dan X3

secara parsial terhadap Y )

H1 : β 1 = β 2 =β 3 ≠ 0 ( terdapat pengaruh antara variabel X 1, X2 dan X3

secara parsial terhadap Y )

Tingkat Signifikan ( β 0) = 0,05

t hit =

) ( j

j b se

b

Keterangan:

Bj = Koefisien regresi

Se = Standart

Kriteria Pengujian:

1) Jika tingkat signifikansi < 0,05, maka H0 ditolak dan H1 diterima.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskr ipsi Obyek Penelitian

4.1.1 Sejar ah Singkat perusahaan

PT Hanil Jaya Steel (Perseroan) didirikan dalam rangka Undang-undang penanaman Modal Asing (PMA) No. 1 Tahun 1967, pada tanggal 29 November 1973 oleh Hanil Cement Mfg Co, Ltd dan East Engineering Co, Ltd. (keduanya didirikan dibawah hukum dan Undang-undang Republik Korea) serta PT Pembangunan Inti. Dengan akte notaries Goesti Djohan, SH. No 256 tanggal 29 November 1973 dan telah mendapat persetujuan dari menteri Kehakiman Republik Indonesia No. Y.A 5/285/17 tanggal 3 September 1975, serta telah di umumkan dalam berita Negara No. 20 Tambahan No. 174 Tanggal 9 maret 1976. Pendirian Perseroan ini berdasarkan pada:

a. Keputusan Presiden Republik Indonesia No. B-128/Pres/11/73, Tanggal 10 November 1973

b. Keputusan Menteri Perindustrian No. 478/M/11/1973, tanggal 20 November 1973.

c. Keputusan Menteri Perindustrian No. 542/M/SK/9/1974, tanggal 24 September 1974.

kepihak lain dan peruahan susunan pengurus perseroan dan telah dikatakan oleh antika ashiblie, SH, Notaris di Surabaya yang bernomor 6 dan 7, tanggal 5 Januari 2006. Akta perubahan ini telah disetujui oleh badan koordinasi penanaman Modal Republik Indonesia dengan surat No: 12 34/III/PMA/204 tanggal 8 Desember 2004. Akta perusahaan tersebut juga telah di catat dalam databes saminbakum Direktorat Jendral Administrasi Hukum Umum Departemen Hukum dan Hak Asasi Manusia Republik Indonesia No. C-UM .02.01.620 tanggal 13 Januari 2006. Penjualan saham ini akan mengakibatkan perubahan bentuk status perseroan dari perseroan dalam rangka penanaman modal asing (PMA) menjadi penanaman modal dalam negri (PMDN) atau perseroan Biasa.

Sesuai dengan akta nomor 28 tanggal 19 Oktober 2005 dari notaries Atika Ashibilie, SH di Surabaya yang telah mendapatkan pengesahan dari departemen Hukum dan Hak Asasi Manusia Republik Indonesia No. C-03871 HT .01.04TH.2006. Perseroan melakukan Perubahan Nama semula PT Hanil Jaya Metal Work menjadi PT Hanil Jaya Steel.

39

Sesuai dengan akta pendirian terakhir nomor 1 tanggal 5 Februari 2009 dari notaries Atika Ashibilie, SH di Surabaya telah dilakukan rapat umum pemegang saham luar biasa tentang perubahan penyusunan komisari dan direksi perusahaan. Akta perubahan diatas telah mendapatkan persetujuan dari menteri hukum dan hak asasi manusia repunlik Indonesia nomor AHU-19810.AH.01.02 tahun 2009 tanggal 11 Mei 2009.

Sesuai dengan pasal 2 anggaran dasar perseroan terutama bergerak dalam bidang industry besi-beton, seperti; besi tuangan dan besi batangan, serta mempertagangkan barang-barang tersebut.

Kantor pusat dan fasilitas pabrik perseroan berdomisili dan berlokasi di Sidoarjo, Jawa Timur. Perseroan mulai berproduksi secara komirsial pada tahun 1976.

Susunan komisaris dan dewan direksi perseroan pada tanggal 31 Desember 2012 adalah sebagai berikut:

Komisaris Utama : Gho Boty Gonzaly

Komisaris : Willy Sutanto Lie

Komisaris : Gandhi Suganda

Direktu Utama : Syaifullah

4.1.2 Lokasi Per usahaan

Penentuan perusahaan pada suatu daerah merupakan suatu masalah penting karena akan mempengaruhi kedudukan perusahaan tersebut. PT Hanil Jaya Steel berkedudukan di jalan Brigjen Katomso Surabaya dimana dalam mendirikan bangunan di wilayah tersebut mempunyai beberapa faktor pertimbangan, antara lain:

a. Faktor Transprotasi yang lancar

Transportasi merupakan hal penting untuk membantu suksesnya kegiatan perusahaan karena letak perusahaan di dekat kawasan industri. Dengan demikian akses untuk berinteraksi dengan perusahaan lain serta konsumen yang ada disekitar dapat mudah untuk memasarkan barang dagangannya.

b. Faktor Tenaga Kerja

Mengingat letak perusahaan yang di kawasan yang padat penduduknya maka faktor tenaga kerja dapat mudah di dapat.

c. Faktor Energi listrik dan air

41

4.1.3 Ketenagakerjaan Perusahaan

Seperti halnya perusahaan lain, PT Hanil Jaya Steel juga memberlakukan aturan-aturan ketenagakerjaan yang umum diantaranya adalah mengenai jam kerja , sistem penggajian, dan fasilitas-fasilitas bagi para karyawan.

Jam kerja yang berlaku sampai sekarang adalah sebagai berikut:

a. Senin s/d Jumat:

1. Pukul 08.00 – 12.00 merupakan jam kerja pertama 2. Pukul 12.00 – 13.00 waktu istirahat

3. Pukul 13.00 – 17.00 jam kerja kedua

System penggajian atau pengupahan karyawan berdasarkan atas spesifikasi pendeskripsian jabatan yang dimiliki setiap karyawan. Gaji karyawan dibayarkan bulanan dan dibayarkan settiap akhir bulannya.

Untuk menjamin kesejahteraan karyawan dan untuk menunjang para karyawan untuk lebih giat bekerja, maka perusahaan memberikan berbagai fasilitas-fasilitas dan tunjangan social, seperti:

4.1.4 Kegiatan Perusahaan

Dalam menjalankan usahannya PT Hanil Jaya Steel disamping melakukan penjualan tunai, juga melakukan penjualan kredit. Besarnya penjualan kredit rata-rata 75% dari seluruh penjualan dengan lamanya jangka waktu kredit yang diberikan bekisar dua bulan sampai tiga bulan. Dan apabila debitur dapat membayar atau melunasi pmbeliannya lebih cepat daripada jangka waktu yang telah ditetapkan, maka perusahaan akan memberikan sejumlah potongan tunai tertentu sebagai kompensasinya. Ada pun pola pelunasan yang ditetapkan oleh perusahaan yaitu dengan pembayaran dimuka sebesar 30%, sedangkan sisanya dibagi secara merata tergantung pada panjangnya jangka waktu kredit yang diberikan.

43

potongan tunai kepada para debitur pada akhirnya bertujuan untuk meningkatkan penjualan perusahaan. Dengan meningkatnya penjualan perusahaan tentunya akan sangat mempengaruhi peningkatan omzet penjualan secara keseluruhan.

4.2 Deskr ipsi Hasil Penelitian

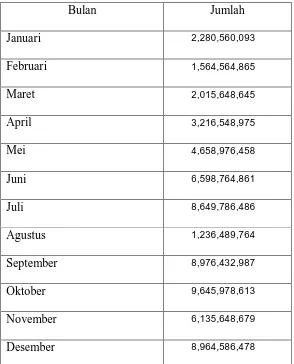

Dalam penelitian ini dicoba untuk mencari pengaruh antara jangka waktu kredit dan potongan tunai terhaddap penjualan kredit.

Ada pun data yang digunakan dalam perhitungan adalah data time series dengan mengambil kurun waktu setiap bulan dalam satu tahun.

Tabel 4.1: Data penjualan kredit PT Hanil Jaya Steel

selama tahun 2012 (dalam rupiah)

Bulan Jumlah

Januari 2,280,560,093

Februari 1,564,564,865

Maret 2,015,648,645

April 3,216,548,975

Mei 4,658,976,458

Juni 6,598,764,861

Juli 8,649,786,486

Agustus 1,236,489,764

September 8,976,432,987

Oktober 9,645,978,613

November 6,135,648,679

Desember 8,964,586,478

45

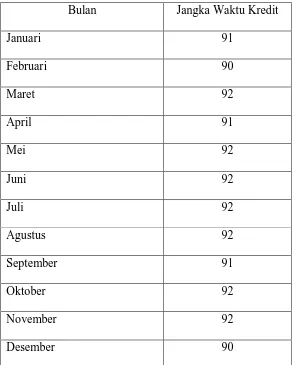

Tabel 4.2: Data Jangka waktu Kredit PT Hanil Jaya Steel

Selama tahun 2012

Bulan Jangka Waktu Kredit

Januari 91

Februari 90

Maret 92

April 91

Mei 92

Juni 92

Juli 92

Agustus 92

September 91

Oktober 92

November 92

Desember 90

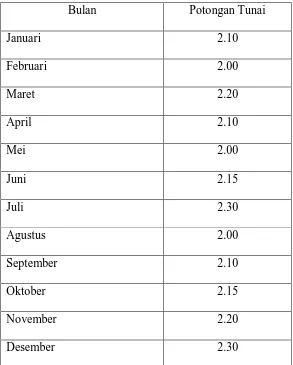

Tabel 4.3: Data Potongan tunai PT Hanil Jaya Steel

Selama tahun 2012

Bulan Potongan Tunai

Januari 2.10

Februari 2.00

Maret 2.20

April 2.10

Mei 2.00

Juni 2.15

Juli 2.30

Agustus 2.00

September 2.10

Oktober 2.15

November 2.20

Desember 2.30

47

4.3 Uji Kualitas Data

4.3.1 Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan metode Kolmogorov Smirnov dengan menggunakan program SPSS (Sumarsono, 2004 : 40). Berikut adalah hasil dari pengujian normalitas yang diisajikan dalan Tabel

Tabel 4.4

Normal Parametersa,b Mean 91.4167 2.1333 .0000055

Std.

Deviation .79296 .10517 2556705272.11311000

Most Extreme Differences

Absolute .352 .148 .118

Positive .231 .148 .118

Negative -.352 -.126 -.104

Kolmogorov-Smirnov Z 1.221 .511 .408

Asymp. Sig. (2-tailed) .102 .956 .996

a. Test distribution is Normal.

b. Calculated from data.

4.4 Uji Asumsi Klasik

Persamaan regresi harus bersifat BLUE (Best Linier Unbiased Estimator), artinya pengambilan keputusan melalui uji F dan uji t tidak

boleh bias. Untuk menghasilkan keputusan yang BLUE maka persamaan regresi harus memenuhi ketiga asumsi klasik (Algifari 2000 : 83).

4.4.1 Uji Multikolinieritas

Uji multikolenieritas bertujuan untuk mneguji apakah model regresi ditemukannya adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara

-49594070673.696 99207599649.270

-.500 .629

jangka_wa

ktu 165925631.534 1075459924.039 .041 .154 .881 .999 1.001

potongan

18634860046.703 8108804871.222 .607 2.29

8 .047 .999 1.001

49

Berdasarkan tabel 4.5 menunjukkan bahwa nilai VIF kurang dari 10, sehingga tidak terjadi multikoliniearitas yang tinggi. Dengan demikian dapat disimpulkan bahwa asumsi tidak terjadi multikoliniearitas pada variabel bebas penelitian dapat dipenuhi.

4.4.2 Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Jika varians dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas (Ghozali, 2009 :125). Model regresi yang baik tidak mengandung heteroskedastisitas. Pengujian heteroskedastisitas dilakukan dengan menggunakan metode Rank Spearman Model regresi yang baik tidak mengandung heteroskedastisitas.

Pengujian heteroskedastisitas dilakukan dengan menggunakan metode Rank Spearman.

Tabel 4.6

Berdasarkan Tabel 4.6 diketahui bahwa nilai signifikan pada korelasi rank spearman menghasilkan nilai lebih dari 0,05 , maka dapat disimpulkan bahwa model regresi tidak terjadi heteroskedastisitas.

4.4.3 Uji Autokorelasi

51

4.5 Analisis dan Pengujian Hipotesis

Berdasarkan pengujian asumsi di atas, terlihat bahwa asumsi-asumsi yang mendasari analisis regresi telah terpenuhi. Selanjutnya akan dijelaskan hasil regresi linier berganda untuk menguji dan membuktikan apakah jangka waktu kredit dan potongan tunai berpengaruh terhadap penjualan kredit di PT Hanil Jaya Steel.

4.5.1 Per samaan Regresi

Analisis regresi linier berganda dilakukan untuk mengetahui dan menguji secara empirik pengaruh jangka waktu kredit dan potongan tunai berpengaruh terhadap penjualan kredit di PT Hanil Jaya Steel.

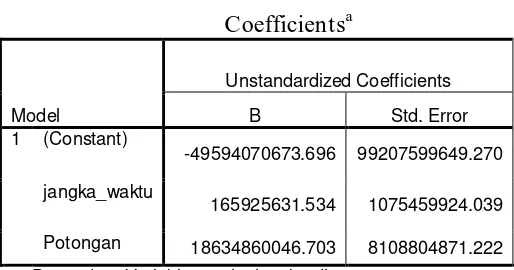

Berikut ini hasil regresi antara jangka waktu kredit dan potongan tunai berpengaruh terhadap penjualan kredit. Nilai estimasi koefisien regresi yang dihasilkan adalah sebagai berikut

Tabel 4.7

Hasil Analisis Regresi Linier Berganda Coefficientsa

Potongan 18634860046.703 8108804871.222

Persamaan regresi yang dihasilkan adalah sebagai berikut :

Y = -49594070673.696+165925631.534X1+18634860046.703X2

Berdasarkan persamaan regresi di atas dapat diperoleh penjelasan sebagai berikut:

α

= Konstanta = -49594070673.696Nilai konstanta

β

0 sebesar -49594070673.696 menunjukkan bahwa,apabila variabel jangka waktu kredit (X1), potongan tunai (X2),

konstan maka penjualan kredit (Y) pada PT Hanil Jaya Steel adalah sebesar -49594070673.696

β

1 = Koefisien regresi untuk X1 = 165925631.534Besarnya nilai koefisien regresi (β 1) sebesar 165925631.534, nilai

(β 1) yang positif menunjukkan adanya hubungan yang searah antara

variabel penjualan kredit (Y) dengan variabel jangka waktu kredit (X1) yang artinya jika variabel jangka waktu kredit (X1) maka

besarnya nilai variabel penjalan kredit (Y) akan naik sebesar 165925631.534 satuan dengan asumsi bahwa variabel bebas lainnya bersifat konstan.

β

2 = Koefisien regresi untuk X2 = 18634860046.703Besarnya nilai koefisien regresi (β 2) sebesar 18634860046.703, nilai

53

variabel penjualan kredit (Y) dengan variabel potongan tunai (X2)

yang artinya jika variabel potongan tunai (X2) maka besarnya nilai

variabel penjualan kredit (Y) akan sebesar 18634860046.703 satuan dengan asumsi bahwa variabel bebas lainnya bersifat konstan, begitu pula sebaliknya.

4.5.2 Koefisien Determinasi

Koefisien determinasi atau R Square menunjukkan prosentase seberapa besar pengaruh variabel bebas terhadap variasi variabel terikat. Tabel 4.8 adalah nilai R Square yang diperoleh dari hasil analisis.

Tabel 4.8 Koefisien Deteminasi

Dari tabel 4.8 dapat diketahui nilai R Square sebesar 0,372 yang berarti bahwa besarnya penjualan kredit pada PT Hanil Jaya Steel mampu dijelaskan oleh variabel jangka waktu dan potongan tunai sebesar 37.2%, sedangkan sisanya sebesar 62.8% dijelaskan oleh variabel lain yang tidak terdapat dalam model penelitian ini.

Model Summaryb

.610a .372 .233 2826544029.0

4089 .372 2.669 2 9 .123 1.359

a. Predictors: (Constant), potongan, jangka_waktu

4.5.3 Hasil Pengujian Hipotesis 4.5.3.1 Hasil Uji F

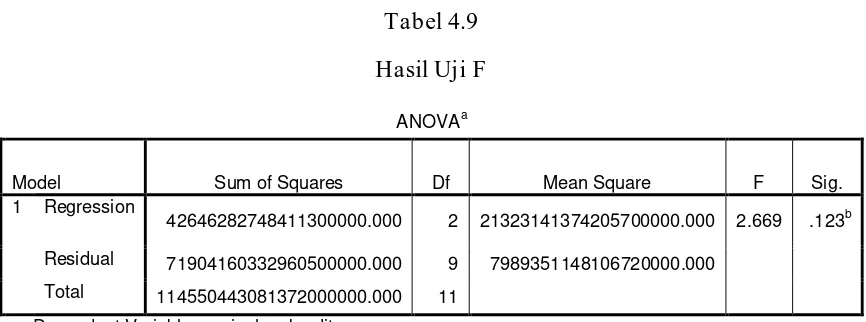

Untuk mengetahui hasil analisis secara simultan antara variabel bebas terhadap variabel terikat digunakan uji F dapat dilihat sebagai berikut :

Tabel 4.9 Hasil Uji F

Berdasarkan tabel diatas diperoleh hasil F hitung sebesar 2.669 dengan nilai signifikansi sebesar 0.123. Karena nilai signifikansinya lebih besar dari 0.05 maka H0 diterima dan H1 ditolak. sehingga dapat

disimpulkan bahwa variabel jangka waktu kredit dan potongan tunai secara signifikan tidak berpengaruh terhadap penjualan kredit. Hasil ini berarti model regresi yang dihasilkan pada penelitian ini tidak berpengaruh secara simultan untuk menguji pengaruh jangka waktu kredit dan potongan tunai secara signifikan tidak berpengaruh terhadap penjualan kredit.

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1 Regression

42646282748411300000.000 2 21323141374205700000.000 2.669 .123b

Residual 71904160332960500000.000 9 7989351148106720000.000

Total 114550443081372000000.000 11

a. Dependent Variable: penjualan_kredit

55

Sehingga hipotesis pertama penelitian yang menyatakan bahwa terdapat pengaruh antara jangka waktu kredit dan potongan tunai secara signifikan tidak berpengaruh terhadap penjualan kredit, tidak teruji kebenarannya.

4.5.3.2 Hasil Uji t

Uji t digunakan untuk menguji hipotesis pengaruh secara parsial variabel-variabel independen (X) terhadap variabel dependen (Y). Jika nilai signifikan Uji t kurang dari tingkat signifikansi 0,05, maka H0 ditolak

dan H1 diterima dan dapat disimpulkan bahwa terdapat pengaruh

signifikan variabel independen secara parsial terhadap variabel dependen Tabel 4.10

-49594070673.696 99207599649.270 -.500 .629

jangka_waktu

165925631.534 1075459924.039 .041 .154 .881

Potongan 18634860046.703 8108804871.222 .607 2.298 .047

a. Dependent Variable: penjualan_kredit

1. Uji t antara variabel jangka waktu kredit (X1) terhadap penjualan

kredit (Y) menghasilkan t hitung sebesar 0,154 dengan nilai signifikansi sebesar 0,881. Karena nilai signifikansi uji t lebih dari tingkat signifikansi 0,05, maka H0 diterima dan H1 ditolak dan dapat

disimpulkan bahwa terdapat pengaruh positif dan tidak signifikan Jangka waktu kredit terhadap penjualan kredit.

2. Uji t antara variabel Pengelolaan Piutang (X2) terhadap Manajemen

Laba (Y) menghasilkan t hitung sebesar 2,298 dengan nilai signifikansi sebesar 0,047. Karena nilai signifikansi uji t lebih dari tingkat signifikansi 0,05, maka H0 diterima dan H1 ditolak dan dapat

disimpulkan bahwa terdapat pengaruh positif dan tidak signifikan potongan tunai terhadap penjualan kredit.

Hasil pengujian hipotesis dengan Uji t telah menunjukkan bahwa dari ketiga variabel independen dalam penelitian tidak ada yang mempunyai pengaruh signifikan terhadap penjualan kredit pada PT Hanil Jaya Steel.

4.6 Pembahasan Hasil penelitian

Berikut ini pembahasan masing-masing pengaruh jangka waktu kredit (X1), potongan tunai (X2) terhadap penjualan kredit (Y)

1. Pengaruh J angka Waktu Kredit (X1) terhadap Penjualan Kredit

Tingkat signifikan Jangka Waktu Kredit (X1), sebesar 0, 881 lebih

57

yaitu sebesar 0,154. Maka dapat disimpulkan bahwa Jangka Waktu Kredit (X1) secara parsial berpengaruh tidak signifikan terhadap Penjualan Kredit

(Y). Hasil penelitian ini mendukung dengan penelitian terdahulu yang dilakukan oleh Elviana (2010) yang menyatakan sistem dan prosedur dari penjualan kredit harus diterapkan dengan konsisten, perlu dilakukan pengawasan terhadap sistem akuntansi dan sistem administrasi, meninjau dengan lebih baik dan teliti lagi tentang lokasi dan pekerjaan calon pelanggan.

2. Pengaruh Potongan Tunai (X2) Terhadap Penjualan kr edit

Tingkat signifikasi jumlah anggota komite audit (X2), sebesar

0,047 lebih besar dari 0,05 dan nilai t hitung jumlah potongan tunai (X2)

adalah positif yaitu sebesar 2.298. Maka dapat disimpulkan bahwa jumlah anggota komite audit (X2) secara parsial berpengaruh secara tidak

4.7 Implikasi Penelitian

59

4.8 Perbedaan Hasil Penelitian Ter dahulu dengan Hasil Penelitian Sekarang

NO. NAMA

PENELITI VARIABEL Metode Analisis HASIL ANALISIS

1 Elviana (2010) 1.receivable turn over

(RTO) (X1)

2. average collection

periode (ACP) (X2)

3. rasio tunggakan (X3)

4. rasio penagihan (X4)

Kualitatif Hasil Uji yang dilakukan menunjukkan bahwa managemen piutang masuh perlu pengawasan lebih ketat lagi

Kualitatif Hasil penelitian ini menunjukan pengumpulan piutang dari tahun 2003 sampai 2008 cenderung stabildengan sedikit fluktuasi setiap tahunnya.

3 Savitri (1996) 1. Perputaran Piutang (X1)

2.Rentabilitas Ekonomis (Y)

Kuantitatif Obyek / sasaran yang diteliti adalah perusahaan yang belum dapat mengendalikan perputaran piutang sehingga rentabilitas ekonomis perusahaan menurun telah terbukti / teruji kebenarannya.

4 Adhiyarti

Kuantitatif Hasil pengujian telah diuji kebenarannya bahwa ada pengaruh nyata antara variable perputaran piutang dan variable rata-rata penagihan piutang secara bersama-sama terhadap efisiensi pengelolaan dana yang tertanam dalam piutang.

4.9 Keterbatasan Penelitian

Beberapa keterbatasan yang ada dalam penelitian ini :

1. Penelitian ini hanya dibatasi pada satu Perusahaan, sehingga hasil penelitian ini tidak dapat digeneralisasi bagi perusahaan lainnya.

61 BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis dan pembahasan penelitian ini dapat

disimpulkan bahwa:

1. Jangka waktu kredit ternyata tidak memberikan pengaruh yang cukup

signifikan dalam perusahaan melakukan tindakan penjualan kredit. Hal ini

terjadi karena panjangnya jangka waktu kredit yang diberikan perusahaan.

2. Jumlah potongan tunai tidak memberikan pengaruh yang cukup signifikan

dalam perusahaan melakukan penjualan kredit. Hal ini terjadi karena

kurang memadainya jumlah komite audit yang dimiliki oleh perusahaan

3. Hasil perhitungan penjualan kredit selama tahun pengamatan

menunjukkan hasil bahwa perusahaan masih melakukan tindakan

5.2 Sara n

Berdasarkan kesimpulan hasil penelitian yang diperoleh di atas, maka

beberapa saran yang dapat diberikan untuk dijadikan sebagai pertimbangan

dalam melakukan penelitian selanjutnya yaitu :

1. Untuk penelitian yang selanjutnya, hendaknya menambah periode waktu

penelitian, menggunakan sampel yang lebih besar serta menggunakan

variabel yang lebih banyak

2. Bagi pihak perusahaan, diharapkan untuk menerapkan sebuah kebijakan

perusahaan dengan hati-hati. Hal ini agar perusahaan mengingat bahwa

antara perusahaan dan konsumen saling memiliki kepentingan dan

keterikatan. Apabila perusahaan salah atau tidak hati-hati dalam membuat

DAFTAR PUSTAKA

Buku Teks:

Azhar, La Midjan dan Susanto, 2001, Sistem Informasi Akuntansi I dan II., Edisi Ke Sebelas, Lembaga Informatika, Bandung

Basu Swasta dan Irawan, 2005, Managemen Pemasaran Modern, Liberty, Yogyakarta

Ghozali, Imam, 2007, Social Accounting, Socio Economic Accounting ataupun Social Responsibility Accounting Cerakan Keempat, Semarang : Badan Penerbit Universitas Diponegoro

Husnan, Suad, 2002, Dasar-dasar Manajemen Keuangan, Edisi Ketiga, UPP AMP YKPN, Yogyakarta.

Kasmir, 2002. Dasar-dasar Perbankan. Jakarta: Grafindo

Mulyadi, 2001, Sistem Akuntansi, Edisi ke-3, Salemba 4, Jakarta

Nazir, Moh, 2005, Metode Penelitian, Edisi 3, Penerbit Ghalia Indonesia, Jakarta Riyanto, Bambang, 2008, Dasar-dasar Pembelanjaan Perusahaan, Gajah Mada,

Yogyakarta.

Sumarsono, 2004, Metode Penelitian Akuntansi, Penerbit Fakultas Ekonomi Akuntansi UPN “Veteran” Surabaya

Timur, Surabaya.

Savitri, 2000, Pengaruh Pengendalian Piutang terhadap Rentabilitas Perusahaan Pada UD Ramayana di Surabaya, Skripsi FE UPN “Veteran” Jawa Timur, Surabaya.