vii

Program Magister Akuntansi Universitas Kristen Maranatha

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh risiko sistematis, profitabilitas, dan investment opportunity set terhadap return saham perusahaan yang termasuk dalam kategori Kompas 100 selama periode 2010-2014. Risiko sistematis diproksi dengan koefisien beta saham, profitabilitas diproksi dengan return on equity (ROE), dan investment opportunity set diproksi dengan research and development expense to firm value (R&D to Firm Value) yang ditentukan berdasarkan hasil analisis faktor. Populasi dalam penelitian ini adalah perusahaan-perusahaan yang terdaftar pada Bursa Efek Indonesia yang sahamnya termasuk dalam kategori Kompas 100 selama periode 2010-2014. Berdasarkan populasi tersebut, 41 perusahaan dipilih sebagai sampel penelitian dengan metode simple random sampling. Teknik analisis yang digunakan dalam penelitian ini adalah model regresi pooled data.

Hasil penelitian menunjukkan bahwa risiko sistematis, profitabilitas, dan investment opportunity set berpengaruh signifikan secara simultan terhadap return saham. Secara parsial, risiko sistematis berpengaruh positif signifikan terhadap return saham, profitabilitas berpengaruh positif signifikan terhadap return saham, sedangkan investment opportunity set tidak berpengaruh signifikan terhadap return saham.

Kata kunci : Risiko sistematis, profitabilitas, investment opportunity set, return

viii

Universitas Kristen Maranatha

ABSTRACT

The purpose of this research is to test the effect of systematic risk, profitability, and investment opportunity set on stock return of Kompas 100 firms in 2010-2014. In this research, stock beta coefficient is systematic risk’s proxy, return on equity (ROE) is profitability’s proxy, and research and development expense to firm value (R&D to Firm Value) is investment opportunity set’s proxy selected based on factor analysis result. The population in this research is the Kompas 100 firms listed on Indonesia Stock Exchange in 2010-2014. Based on that population, 41 companies are chosen as sample using simple random sampling. The analysis method used in this research is pooled data regression model.

The research shows that systematic risk, profitability, and investment opportunity set have a significant effect on stock return simultaneously, systematic risk has a positive and significant effect on stock return partially, profitability has a positive and significant effect on stock return partially, and investment opportunity set has no significant effect on stock return partially.

Keywords : Systematic risk, profitability,investment opportunity set, stock return,

xi

Program Magister Akuntansi Universitas Kristen Maranatha

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

LEMBAR PERSETUJUAN TESIS ... ii

LEMBAR PENGESAHAN ... iii

LEMBAR PERNYATAAN ... iv

PERNYATAAN ORISINALITAS LAPORAN PENELITIAN ... v

PERNYATAAN PUBLIKASI LAPORAN PENELITIAN ... vi

ABSTRAK ... vii

ABSTRACT ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Penelitian ...1

1.2. Identifikasi dan Perumusan Masalah ...9

1.3. Tujuan Penelitian ... 10

xii

Universitas Kristen Maranatha Halaman

1.5. Sistematika Penulisan ... 11

BAB II TINJAUAN PUSTAKA, RERANGKA PEMIKIRAN, MODEL, DAN HIPOTESIS PENELITIAN ... 13

2.1. Kajian Pustaka ... 13

2.1.1. Capital Assets Pricing Model (CAPM) ... 13

2.1.2. Teori Sinyal (Signaling Theory) ... 14

2.1.3. Return Saham ... 14

2.1.4. Risiko Sistematis ... 16

2.1.5. Profitabilitas ... 17

2.1.6. Investment Opportunity Set ... 18

2.1.7. Penelitian Terdahulu ... 22

2.2. Rerangka Pemikiran ... 28

2.2.1. Pengaruh Risiko Sistematis Terhadap Return Saham ... 28

2.2.2. Pengaruh Profitabilitas Terhadap Return Saham ... 29

2.2.3. Pengaruh Investment Opportunity Set Terhadap Return Saham ... 31

2.3. Model Penelitian ... 32

xiii

Universitas Kristen Maranatha Halaman

BAB III OBJEK DAN METODE PENELITIAN ... 34

3.1. Objek Penelitian ... 34

3.2. Populasi dan Sampel Penelitian ... 34

3.3. Operasionalisasi Variabel ... 38

3.4. Metode Penelitian... 43

3.4.1. Jenis Penelitian ... 43

3.4.2. Teknik Pengumpulan Data ... 44

3.4.3. Teknik Analisis ... 44

3.4.3.1. Analisis Faktor ... 44

3.4.3.2. Regresi Data Panel... 45

3.4.3.3. Langkah-Langkah Analisis ... 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 59

4.1 Hasil Penelitian ... 59

4.1.1. Statistik Deskriptif Variabel Penelitian... 59

4.1.2. Analisis Faktor ... 62

4.1.3. Pemilihan Model Regresi Data Panel ... 63

4.1.3.1. Pemilihan Model Common Effect atau Fixed Effect ... 63

4.1.3.2. Pemilihan Model Common Effect atau Random Effect ... 64

xiv

Universitas Kristen Maranatha Halaman

4.1.4.1. Uji Normalitas ... 66

4.1.4.2. Uji Multikolinearitas... 67

4.1.4.3. Uji Autokorelasi ... 68

4.1.4.4. Uji Heteroskedastisitas ... 69

4.1.5. Uji Hipotesis ... 70

4.1.5.1. Uji Signifikansi Simultan ... 71

4.1.5.2. Uji Signifikansi Parsial ... 72

4.2. Pembahasan Hasil Penelitian ... 76

4.2.1. Pengaruh Risiko Sistematis Terhadap Return Saham ... 76

4.2.2. Pengaruh Profitabilitas Terhadap Return Saham ... 77

4.2.3. Pengaruh Investment Opportunity Set Terhadap Return Saham ... 78

4.3. Implikasi ... 79

BAB V KESIMPULAN DAN SARAN ... 82

5.1. Kesimpulan ... 82

5.2. Saran ... 82

DAFTAR PUSTAKA ... 84

xv

Universitas Kristen Maranatha

DAFTAR TABEL

Halaman

Tabel 3.1 Operasionalisasi Variabel Penelitian ... 42

Tabel 4.1 Statistik Deskriptif Variabel Penelitian... 59

Tabel 4.2 Bartlett’s Test of Sphericity... 62

Tabel 4.3 Loading Factor ... 63

Tabel 4.4 Likelihood Test Ratio ... 64

Tabel 4.5 Hasil Uji Kolmogorov Smirnov ... 66

Tabel 4.6 Tolerance dan VIF Variabel Independen ... 67

Tabel 4.7 Hasil Runs Test ... 68

Tabel 4.8 Hasil Uji Glejser ... 69

Tabel 4.9 Hasil Uji Signifikansi Simultan ... 72

xvi

Program Magister Akuntansi Universitas Kristen Maranatha

DAFTAR GAMBAR

xvii

Program Magister Akuntansi Universitas Kristen Maranatha

DAFTAR LAMPIRAN

1 Program Magister Akuntansi Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Setiap kegiatan operasional baik yang dilakukan oleh individu maupun organisasi akan menghasilkan pendapatan. Dalam melaksanakan kegiatan operasionalnya, setiap individu dan organisasi perlu mengeluarkan biaya. Setiap individu dan organisasi akan selalu berupaya mengelola kegiatan operasionalnya dengan baik agar menghasilkan keuntungan. Sebagian dana yang dihasilkan dari keuntungan tersebut dapat digunakan untuk membiayai kegiatan operasional berikutnya, sedangkan sebagian dana lebih yang tidak terpakai akan cenderung dimanfaatkan pada suatu alternatif investasi sehingga dapat memberikan imbal hasil atau yang selanjutnya akan disebut dengan return (Tandelilin, 2010:1). Bodie, Kane, dan Marcus (2009:1) menjelaskan bahwa investasi merupakan salah satu hal yang dilakukan oleh investor individu maupun investor institusional untuk memanfaatkan dana lebih yang dimilikinya dengan harapan memperoleh return di masa yang akan datang.

2 Program Magister Akuntansi Universitas Kristen Maranatha yang berinvestasi pada saham dapat memperoleh return berupa dividen serta capital gain yang merupakan selisih antara harga jual dengan harga beli saham

terkait (Tandelilin, 2010:102).

Saham dikenal sebagai instrumen investasi yang memiliki risiko dan tingkat return yang tinggi (Tandelilin, 2010:57). Tingginya risiko tersebut ditunjukkan oleh harga saham yang cenderung berfluktuasi sehingga memungkinkan investornya menderita kerugian yang cukup besar apabila harga saham menjadi lebih rendah daripada harga pembelian awal (Samsul, 2006:160). Di sisi lain, perubahan harga saham juga memungkinkan investor untuk memperoleh keuntungan berupa capital gain apabila harga saham menjadi lebih tinggi dibandingkan harga ketika saham tersebut dibeli (Samsul, 2006:160). Oleh karenanya, saham dikenal sebagai instrumen investasi dengan karakteristik high risk high return (Tandelilin, 2010:57). Atas dasar itulah, maka investor

seharusnya melakukan analisis terlebih dahulu sebelum mengambil keputusan terkait membeli atau menjual saham yang dimilikinya (Samsul, 2006:160).

3 Program Magister Akuntansi Universitas Kristen Maranatha menjelaskan bahwa analisis fundamental juga digunakan untuk menilai kinerja dan posisi keuangan perusahaan dalam rangka menentukan nilai perusahaan yang kemudian digunakan untuk membantu pengambilan keputusan terkait dengan merger dan akuisisi.

Saham yang diminati oleh para investor adalah saham-saham yang salah satunya termasuk ke dalam kategori Kompas 100 (Jiwandono, 2014). Saham yang termasuk ke dalam kategori Kompas 100 merupakan saham yang likuid, memiliki kapitalisasi pasar yang besar (Tandelilin, 2010:88). Selain itu, saham yang termasuk ke dalam kategori Kompas 100 merupakan saham yang memiliki kinerja dan fundamental perusahaan yang baik sehingga saham tersebut diminati oleh investor (Jiwandono, 2014). Tingginya minat investor tersebut akan menyebabkan banyak investor yang menginvestasikan dananya pada saham kategori Kompas 100. Oleh karena itu, maka peneliti tertarik untuk meneliti saham yang termasuk ke dalam kategori tersebut sehingga penelitian ini dilakukan terhadap perusahaan-perusahaan yang terdaftar pada Bursa Efek Indonesia dan menerbitkan saham yang termasuk ke dalam kategori Kompas 100 selama periode 2010 sampai dengan 2014.

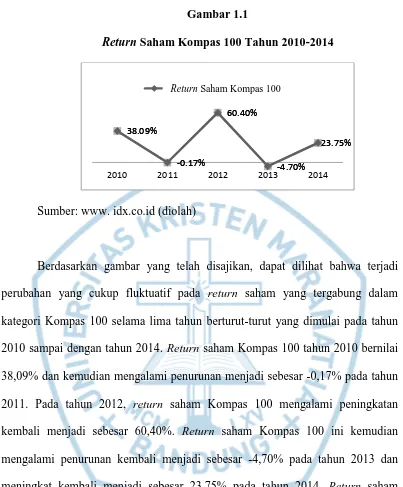

Pada kenyataannya, besarnya return saham yang tergabung dalam Kompas 100 tidak konsisten dengan pernyataan yang telah dijelaskan sebagai saham dengan kinerja yang baik. Hal ini ditunjukkan oleh pengamatan atas besarnya return saham kategori Kompas 100 selama periode 2010-2014. Berikut

4 Program Magister Akuntansi Universitas Kristen Maranatha

Gambar 1.1

Return Saham Kompas 100 Tahun 2010-2014

Sumber: www. idx.co.id (diolah)

5 Program Magister Akuntansi Universitas Kristen Maranatha merasa perlu dilakukan penelitian dalam rangka menganalisis faktor-faktor yang mempengaruhi return saham tersebut.

Analisis fundamental sebagai salah satu analisis saham lebih berfokus pada penilaian kinerja serta posisi keuangan dari perusahaan penerbit saham terkait (Subramanyam dan Wild, 2009:9). Faktor fundamental yang seringkali dianalisis terkait dengan return saham adalah profitabilitas (Susilowati dan Turyanto, 2011) dan investment opportunity set (Solechan, 2009). Profitabilitas dan investment opportunity set dapat memberikan gambaran kepada investor mengenai potensi return yang dapat diperoleh dari menginvestasikan dananya pada perusahaan terkait sehingga membantu investor dalam mengambil keputusan investasi (Samsul, 2006:129).

Selain menganalisis fundamental, investor juga menganalisis risiko yang melekat pada saham (Tandelilin, 2010:332). Risiko yang melekat pada saham adalah berupa pergerakan harga saham yang tidak menentu akibat adanya faktor-faktor tertentu (Tandelilin, 2010:103). Salah satu risiko terkait investasi saham adalah risiko sistematis (Gitman dan Joehnk, 2003:196). Analisis atas risiko serta faktor fundamental dimaksudkan agar investor dapat mengambil keputusan investasi saham dengan tepat sehingga memberikan return yang optimal. Agar keputusan investasi saham yang diambil tepat, maka perlu dipahami pengaruh faktor-faktor tersebut terhadap return saham.

6 Program Magister Akuntansi Universitas Kristen Maranatha investasinya. Diversifikasi investasi tersebut tidak dapat mengeliminasi seluruh risiko investasi yang ada. Risiko investasi yang tetap melekat meskipun diversifikasi investasi telah dilakukan secara optimal adalah risiko sistematis (Gitman dan Joehnk, 2003:196). Oleh sebab itu, risiko sistematis merupakan risiko yang relevan dalam memprediksi return saham. CAPM menjelaskan bahwa risiko sistematis yang tinggi mengharuskan perusahaan penerbit saham untuk memberikan return yang tinggi sebagai kompensasi atas risiko yang ditanggung investornya (Brigham dan Daves, 2004:52). Risiko sistematis diukur dengan koefisien beta (Hartono, 2000:238). Koefisien beta ini menunjukkan volatilitas return saham terhadap return pasar atau dengan kata lain menunjukkan respon

saham terhadap faktor-faktor yang mempengaruhi kondisi pasar (Hartono, 2000:238). Faktor-faktor yang mempengaruhi kondisi pasar tersebut menimbulkan risiko yang tidak dapat didiversifikasi karena mempengaruhi pergerakan harga dari keseluruhan saham (Tandelilin, 2010:104). Oleh karena itu, koefisien beta merupakan ukuran yang cocok untuk risiko sistematis dan penelitian ini menggunakan koefisien beta sebagai ukuran dari risiko sistematis.

7 Program Magister Akuntansi Universitas Kristen Maranatha investor perlu memperhatikan ROE perusahaan sebelum mengambil keputusan investasinya dalam saham sebab ROE merupakan rasio profitabilitas perusahaan yang mampu menunjukkan besarnya hasil yang dapat diperoleh investor atas investasi yang dilakukannya pada suatu perusahaan, di mana investasi tersebut merupakan modal bagi perusahaan dalam menjalankan kegiatan bisnisnya. ROE merupakan ukuran yang menunjukkan kemampuan perusahaan dalam menghasilkan laba bagi pemegang saham atas pengelolaan modalnya (Tandelilin, 2010:372). Oleh karena penelitian ini berkaitan dengan investasi saham, maka penelitian ini menggunakan ROE sebagai ukuran dari profitabilitas.

Investment opportunity set juga merupakan faktor yang penting dalam

mendukung keputusan investasi saham. Investment opportunity set mencerminkan peluang pertumbuhan perusahaan dengan adanya kesempatan investasi yang dimiliki perusahaan tersebut (Smith dan Watts, 1992). Hasnawati (2005) serta Arieska dan Gunawan (2011) menjelaskan teori sinyal yang menyatakan bahwa investment opportunity set memberikan sinyal positif kepada para investor bahwa

perusahaan tersebut memiliki prospek yang baik yang dicerminkan melalui perolehan return saham yang tinggi. Dengan demikian, investment opportunity set yang tinggi akan meningkatkan return saham (Benedicta dan Lusmeida, 2015).

8 Program Magister Akuntansi Universitas Kristen Maranatha penelitian yang telah dijelaskan sebelumnya, beberapa peneliti lain yaitu Lakonishok dan Shapiro (1986), Fama dan French (1992), Sugiarto (2011), serta Supadi dan Amin (2012) menghasilkan penelitian yang menunjukkan bahwa risiko sistematis tidak berpengaruh signifikan terhadap return saham. Hal ini menunjukkan adanya hasil penelitian yang tidak konsisten atas pengaruh risiko sistematis terhadap return saham.

Penelitian mengenai pengaruh profitabilitas yang diukur dengan ROE terhadap return saham juga telah dilakukan oleh beberapa peneliti. Hasil penelitian-penelitian tersebut juga menunjukkan pengaruh ROE terhadap return saham yang tidak konsisten. Penelitian yang dilakukan oleh Ou dan Penman (1989), Omran dan Ragab (2004), serta Benedicta dan Lusmeida (2015) menghasilkan kesimpulan yang serupa yaitu profitabilitas memiliki pengaruh positif signifikan terhadap return saham. Di sisi lain, penelitian yang dilakukan oleh Hermi dan Kurniawan (2011), Susilowati dan Turyanto (2011), Supadi dan Amin (2012), serta Muhammad dan Scrimgeour (2014) menunjukkan hasil bahwa profitabilitas memiliki pengaruh yang tidak signifikan terhadap return saham.

9 Program Magister Akuntansi Universitas Kristen Maranatha (2009), serta Hermi dan Kurniawan (2011) menghasilkan kesimpulan yang menunjukkan bahwa investment opportunity set tidak berpengaruh signifikan terhadap return saham.

Berdasarkan hal-hal yang telah dijelaskan dan adanya hasil dari penelitian-penelitian terdahulu yang tidak konsisten, maka penelitian-penelitian ini dimaksudkan untuk menguji kembali pengaruh risiko sistematis, profitabilitas, dan investment opportunity set terhadap return saham. Atas dasar ini, maka peneliti melakukan

penelitian dengan judul “Pengaruh Risiko Sistematis, Profitabilitas, dan

Investment Opportunity Set Terhadap Return Saham Perusahaan yang Termasuk

Dalam Kategori Kompas 100 Periode 2010-2014.”

1.2. Identifikasi dan Perumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan, maka pokok permasalahan yang dibahas dalam penelitian ini adalah sebagai berikut:

1) Apakah risiko sistematis, profitabilitas, dan investment opportunity set berpengaruh signifikan secara simultan terhadap return saham perusahaan yang termasuk dalam kategori Kompas 100 periode 2010-2014?

2) Apakah risiko sistematis berpengaruh positif signifikan secara parsial terhadap return saham perusahaan yang termasuk dalam kategori Kompas 100 periode 2010-2014?

10 Program Magister Akuntansi Universitas Kristen Maranatha 4) Apakah investment opportunity set berpengaruh positif signifikan secara parsial terhadap return saham perusahaan yang termasuk dalam kategori Kompas 100 periode 2010-2014?

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang telah diuraikan, maka tujuan penelitian ini adalah untuk:

1) Mengetahui pengaruh risiko sistematis, profitabilitas, dan investment opportunity set secara simultan terhadap return saham perusahaan yang

termasuk dalam kategori Kompas 100 periode 2010-2014.

2) Mengetahui pengaruh risiko sistematis terhadap return saham secara parsial pada perusahaan dengan saham yang termasuk dalam kategori Kompas 100 periode 2010-2014.

3) Mengetahui pengaruh profitabilitas terhadap return saham secara parsial pada perusahaan yang termasuk dalam kategori Kompas 100 periode 2010-2014.

4) Mengetahui pengaruh investment opportunity set terhadap return saham secara parsial pada perusahaan yang termasuk dalam kategori Kompas 100 periode 2010-2014.

1.4. Manfaat Penelitian

11 Program Magister Akuntansi Universitas Kristen Maranatha

1) Manfaat teoritis

Penelitian ini diharapkan dapat digunakan untuk:

a) Memberikan bukti mengenai pengaruh risiko sistematis terhadap return saham perusahaan yang termasuk dalam kategori Kompas 100.

b) Memberikan bukti mengenai pengaruh profitabilitas terhadap return saham perusahaan yang termasuk dalam kategori Kompas 100.

c) Memberikan bukti mengenai pengaruh investment opportunity set terhadap return saham perusahaan yang termasuk dalam kategori Kompas 100.

2) Manfaat praktis

Penelitian ini diharapkan dapat memberikan gambaran bagi investor mengenai faktor-faktor yang diperkirakan dapat mempengaruhi dan membantu dalam pengambilan keputusan terkait investasi saham. Selain itu, penelitian ini juga diharapkan dapat memberikan masukan bagi emiten, khususnya dalam mempertimbangkan faktor-faktor yang perlu dikelola perusahaan agar sahamnya diminati investor.

1.5. Sistematika Penulisan

Berikut merupakan sistematika penulisan dalam penelitian ini: Bab I: Pendahuluan

12 Program Magister Akuntansi Universitas Kristen Maranatha masalah, tujuan penelitian, manfaat penelitian, serta sistematika penulisan yang digunakan dalam penelitian.

Bab II: Tinjauan Pustaka, Rerangka Pemikiran, Model, dan Hipotesis Penelitian Bab ini berisi uraian teori mengenai topik yang dibahas dalam penelitian ini. Selain itu, bab ini juga menjelaskan penelitian terdahulu yang relevan dengan penelitian ini, rerangka pemikiran, model penelitian, serta hipotesis penelitian.

Bab III: Objek dan Metode Penelitian

Bab ini berisi objek penelitian, populasi, sampel penelitian, operasionalisasi variabel, metode penelitian, teknik pengumpulan data, serta teknik analisis yang digunakan dalam penelitian ini.

Bab IV: Hasil Penelitian dan Pembahasan

Bab ini berisi hasil penelitian, pembahasan hasil penelitian, dan implikasi dari hasil penelitian.

Bab V: Kesimpulan dan Saran

82 Program Magister Akuntansi Universitas Kristen Maranatha

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Dari hasil dan pembahasan penelitian yang telah dijelaskan, peneliti menarik beberapa kesimpulan sebagai berikut:

1) Risiko sistematis, profitabilitas, dan investment opportunity set berpengaruh signifikan secara simultan terhadap return saham perusahaan yang termasuk dalam kategori Kompas 100 periode 2010-2014.

2) Risiko sistematis berpengaruh positif signifikan secara parsial terhadap return saham perusahaan yang termasuk dalam kategori Kompas 100

periode 2010-2014.

3) Profitabilitas berpengaruh positif signifikan secara parsial terhadap return saham perusahaan yang termasuk dalam kategori Kompas 100 periode 2010-2014.

4) Investment opportunity set tidak berpengaruh signifikan secara parsial terhadap return saham perusahaan yang termasuk dalam kategori Kompas 100 periode 2010-2014.

5.2. Saran

83 Program Magister Akuntansi Universitas Kristen Maranatha dalam penelitian ini terhadap return saham. Saran-saran tersebut adalah sebagai berikut:

1) Peneliti selanjutnya dapat melakukan penelitian serupa, namun hal tersebut sebaiknya dilakukan dengan periode penelitian yang lebih panjang, misalnya 10 tahun.

2) Peneliti selanjutnya sebaiknya menambah variabel-variabel lain yang diperkirakan mempengaruhi return saham, seperti ukuran perusahaan, leverage, dan arus kas.

84 Program Magister Akuntansi Universitas Kristen Maranatha

DAFTAR PUSTAKA

Arieska, Metha dan Barbara Gunawan. 2011. Pengaruh Aliran Kas Bebas dan Keputusan Pendanaan Terhadap Nilai Pemegang Saham dengan Set Kesempatan Investasi dan Dividen Sebagai Variabel Moderasi. Jurnal Akuntansi dan Keuangan, 13 (1): 13-23.

Benedicta, Grace Ruth dan Herlina Lusmeida. 2015. The Influence of Investment Opportunity Set (IOS) and Profitability Towards Stock Return on Property and Real Estate Firms in Indonesia Stock Exchange. The 3rd International Multidisciplinary Conference on Sosial Sciences (IMCoSS 2015) Bandar Lampung University (UBL), 1: 57 - 65.

Bodie, Zvi, Alex Kane, dan Alan J. Marcus. 2009. Investments, Eighth Edition. New York : McGraw-Hill.

Brigham, Eugene F. dan Philip R. Daves. 2004. Intermediate Financial Management, Eighth Edition. Ohio : Thomson.

Chambers, Nurgul, Funda H. Sezgin, dan Burak Karaaslan. 2013. An Analysis of the Effects of Capital Structure and the Beta Coefficient on Stock Return: A Case Study of the Istanbul Stock Exchange (ISE) – Manufacturing Industry. International Journal of Business and Social Science, 4 (7): 279- 290.

Chung, Kee H. dan Stephen W. Pruitt. 1994. A Simple Approximation of Tobin’s

q. Financial Management, 23 (2): 70-74.

Fama, Eugene F. dan Kenneth R. French. 1992. The Cross-Section of Expected Stock Returns. The Journal of Finance, 47 (2) : 427-465.

85 Program Magister Akuntansi Universitas Kristen Maranatha Gaver, Jennifer dan Kenneth M. Gaver. 1993. Additional Evidence on The Association Between The Investment Opportunity Set and Corporate Financing, Dividend, and Compensation Policies. Journal of Accounting and Economics, 16 (1-3): 125-160.

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate dengan Program IBM SPSS 21, Edisi 7. Semarang: Universitas Diponegoro.

Gitman, Lawrence J. dan Michael D. Joehnk. 2003. Fundamentals of Investing, Ninth Edition. Boston: Pearson.

Gujarati, Damodar N. 2004. Basic Econometrics, Fourth Edition. New York: Mc.Graw-Hill.

Hartono, Jogiyanto. 2000. Teori Portofolio dan Analisis Investasi, Edisi 2. Yogyakarta: BPFE Yogyakarta.

Hasnawati, Sri. 2005. Dampak Set Peluang Investasi Terhadap Nilai Perusahaan Publik di Bursa Efek Jakarta. JAAI, 9 (2): 117-126.

Hermi dan Ary Kurniawan. 2011. Pengaruh Kinerja Keuangan Terhadap Return Saham Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia Periode 2008-2010. Jurnal Informasi, Perpajakan, Akuntansi, dan Keuangan Publik, 6 (2): 83 - 95.

http://finance.yahoo.com.

http://www.idx.co.id.

Jiwandono, Teguh. 2014.Analisis Faktor Fundamental Terhadap Harga Saham Sektor Perbankan yang Go Public di Indeks Kompas 100. Jurnal Ilmu Manajemen I, 2 (3): 783-794.

86 Program Magister Akuntansi Universitas Kristen Maranatha Kallapur, Sanjay dan Mark A. Trombley. 2001. The Investment Opportunity Set: Determinants, Consequences and Measurement. Managerial Finance, 27 (3): 3-15.

Kothari, S. P., Jay Shanken, dan Richard G. Sloan. 1995. Another Look at The Cross Section of Expected Stock Returns. The Journal of Finance, 50 (1): 185-224.

Markowitz, Harry. 1952. Portfolio Selection. The Journal of Finance, 7: 77-91.

Mossin, Jan. 1966. Equilibrium in a Capital Asset Market. Econometrica, 34 (4): 768-783.

Muhammad, Noor dan Frank Scrimgeour. 2014. Stock Returns and Fundamentals in the Australian Market. Asian Journal of Finance & Accounting, 6 (1): 271-290.

Myers, Stewart C. 1977. Determinant of Corporate Borrowing. Journal of Financial Economics, 5: 147-175.

Norpratiwi, Agustina M.V. 2007. Analisis Korelasi Investment Opportunity Set Terhadap Return Saham Pada Saat Pelaporan Keuangan Perusahaan. Jurnal Akuntansi & Manajemen, 18 (1): 9 - 22.

87 Program Magister Akuntansi Universitas Kristen Maranatha Ou, Jane A., dan Stephen H. Penman. 1989. Financial Statement Analysis and The Prediction of Stock Returns. Journal of Accounting and Economics, 11: 295-330.

Ross, Stephen A., Randolph W. Westerfield, Jeffrey Jaffe. 2010. Corporate Finance, Ninth Edition. New York : McGraw-Hill.

Samsul, Mohamad. 2006. Pasar Modal & Manajemen Portofolio. Jakarta : Erlangga.

Sekaran, Uma dan Roger Bougie. 2010. Research Method for Business: A Skill Building Approach, Fifth Edition. New York: John Wiley & Sons.

Sharpe, William F. 1964. Capital Asset Prices : A Theory of Market Equilibrium Under Condition of Risk. The Journal of Finance, 19: 425-442.

Sitepu, Citra Noveli. 2010. Pengaruh Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Industri Makanan dan Minuman yang Terdaftar di BEI, Skripsi, Universitas Sumatera Utara Fakultas Ekonomi Medan.

Skinner, Douglas J. 1993. The Investment Opportunity Set and Accounting Procedure Choice. Journal of Accounting and Economics, 16: 407-445.

Smith, Climford W. Jr. dan Ross L. Watts. 1992. The Investment Opportunity Set and Corporate Financing, Dividend, and Compensation Policies. Journal of Financial Economics, 32: 263-292.

Solechan, Achmad. 2009. Pengaruh Earning, Manajemen Laba, IOS, Beta, Size, dan Rasio Hutang Terhadap Return Saham Pada Perusahaan yang Go Public di BEI. Jurnal Akuntansi dan Auditing, 6 (1): 1-17

Subramanyam, K.R. dan John J. Wild. 2009. Financial Statement Analysis, Tenth Edition. New York : McGraw-Hill.

88 Program Magister Akuntansi Universitas Kristen Maranatha Supadi, Dwi Budi Prasetyo dan M. Nuryanto Amin. 2012. Pengaruh Faktor Fundamental dan Risiko Sistematis Terhadap Return Saham Syariah. Media Riset Akuntansi, Auditing, dan Informasi, 12 (1): 23 – 44.

Susilowati, Yeye dan Tri Turyanto. 2011. Reaksi Signal Rasio Profitabilitas dan Rasio Solvabilitas Terhadap Return Saham Perusahaan. Dinamika Keuangan dan Perbankan, 3 (1): 17-37.

Suwardjono. 2008. Teori Akuntansi Perekayasaan dan Pelaporan Keuangan, Edisi 3. Yogyakarta : BPFE.

Tandelilin, Eduardus. 2010. Portofolio dan Investasi Teori dan Aplikasi, Edisi 1. Yogyakarta : Kanisius.

Umar, Husein. 1999. Metodologi Penelitian. Jakarta: Gramedia Pustaka Utama.

Widarjono, Agus. 2009. Ekonometrika Pengantar dan Aplikasinya, Edisi 3. Yogyakarta: Ekonisia.