vii Universitas Kristen Maranatha

ABSTRACT

This research is analyzing financial performance of PT HM Sampoerna, Tbk. Financial performance is measured by a ratio of finance: liquidity ratio, solvability ratio, activity ratio, profitability ratio. It uses secondary data, where as the population is tobacco industry companies that are registered in Indonesian Stock Exchange (IDX). This research uses purposive sampling and states PT HM Sampoerna, Tbk. The result shows liquidity and solvability ratio are unfavorable for current liabilities is especialy cigarette custom. Meanwhile, activity and profitability ratio are better for the effectiveness create in managing receivable accounts. Besides

the company’s ability to create profit is good for well managed productivity.

viii Universitas Kristen Maranatha

ABSTRAK

ix Universitas Kristen Maranatha

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

SURAT PERNYATAAN KEASLIAN SKRIPSI ... iii

KATA PENGANTAR ... iv

ABSTRACT ... vii

ABSTRAK ... viii

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xii

DAFTAR TABEL ... xiii

DAFTAR LAMPIRAN ... xv

DAFTAR ISTILAH ... xvi

BAB I PENDAHULUAN 1.1Latar Belakang Masalah ... 1

1.2Identifikasi Masalah ... 4

1.3Tujuan Penelitian ... 5

1.4Manfaat Penelitian ... 5

BAB II KAJIAN PUSTAKA 2.1 Kajian Pustaka ... 7

2.1.1 Pengertian Kinerja Keuangan Perusahaan ... 7

x Universitas Kristen Maranatha

2.1.1.2 Ukuran Kinerja ... 9

2.1.2 Laporan Keuangan ... 10

2.1.2.1 Tujuan Laporan Keuangan ... 11

2.1.2.2 Unsur-unsur Laporan Keuangan ... 12

2.1.2.3 Karakteristik Laporan Keuangan ... 15

2.1.2.4 Pemakai Laporan Keuangan ... 16

2.1.3 Analisis Laporan Keuangan ... 18

2.1.3.1 Analisis Rasio Keuangan ... 19

2.1.3.2 Jenis-Jenis Rasio Keuangan ... 20

2.1.2.3 Keunggulan dan Keterbatasan Analisis Rasio Keuangan ... 22

2.1.2.4 Pembanding Rasio Keuangan ... 23

2.2 Rerangka Pemikiran ... 24

2.3 Penelitian Terdahulu ... 26

BAB III METODE PENELITIAN 3.1 Objek Penelitian ... 29

3.2 Jenis Penelitian ... 30

3.3.Teknik Pengumpulan Data ... 30

3.4 Populasi dan Sampel ... 31

3.5 Teknik Pengambilan Sampel... 31

3.6 Definisi Operasional Variabel ... 32

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Rasio Likuiditas ... 40

4.1.1 Rasio Lancar/Current Ratio ... 40

4.1.2 Rasio Cepat/Quick Ratio ... 41

4.1.3 Rasio Kas/Cash Ratio ... 42

4.1.4 Perputaran Kas/Cash Turn Over ... 43

4.1.5 Invetory to Net Working Capital ... 44

4.2 Rasio Solvabilitas ... 45

4.2.1 Rasio Hutang terhadap Total Aktiva/Debt to Assets Ratio ... 45

xi Universitas Kristen Maranatha

4.2.3 Long Term Debt to Equity Ratio ... 47

4.2.4 Times Interest Earned ... 48

4.3 Rasio Aktivitas ... 49

4.3.1 Perputaran Piutang/Receivable Turn Over ... 49

4.3.2 Perputaran Persediaan/Inventory Turn Over ... 50

4.3.3 Perputaran Modal Kerja/Working Capital Turn Over ... 51

4.3.4 Fixed Asset Turn Over ... 52

4.3.5 Perputaran Total Aktiva/Total Assets Turn Over ... 53

4.4 Rasio Profitabilitas ... 53

4.4.1 Net Profit Margin ... 54

4.4.2 Return on Investment ... 54

4.4.3 Return on Equity ... 55

BAB V SIMPULAN DAN SARAN 5.1 Simpulan ... 57

5.2 Saran ... 59

DAFTAR PUSTAKA ... 60

xii Universitas Kristen Maranatha

DAFTAR GAMBAR

xiii Universitas Kristen Maranatha

DAFTAR TABEL

Tabel 4.1 Perhitungan Rasio Lancar/Current Ratio PT HM Sampoerna,

Tbk. pada periode 2008-2012 (dalam jutaan rupiah) ... 40 Tabel 4.2 Perhitungan Rasio Cepat/Quick Ratio PT HM Sampoerna, Tbk.

pada periode 2008-2012 (dalam jutaan rupiah) ... 41 Tabel 4.3 Perhitungan Rasio Kas/Cash Ratio PT HM Sampoerna, Tbk.

pada periode 2008-2012 (dalam jutaan rupiah) ... 42 Tabel 4.4 Perhitungan Perputaran Kas/Cash Turn Over PT HM

Sampoerna, Tbk. pada periode 2008-2012 (dalam jutaan rupiah) ... 43 Tabel 4.5 Perhitungan Inventory to Net Working Capital PT HM

Sampoerna, Tbk. pada periode 2008-2012 (dalam jutaan rupiah) ... 44 Tabel 4.6 Perhitungan Rasio Hutang terhadap Total Aktiva/Debt to

Assets Ratio PT HM Sampoerna, Tbk. pada periode 2008-2012 (dalam

jutaan rupiah) ... 45 Tabel 4.7 Perhitungan Rasio Hutang terhadap Ekuitas/Debt to Equity

Ratio PT HM Sampoerna, Tbk. pada periode 2008-2012 (dalam jutaan

rupiah) ... 46 Tabel 4.8 Perhitungan Long Term Debt to Equity Ratio PT HM

Sampoerna, Tbk. pada periode 2008-2012 (dalam jutaan rupiah) ... 47 Tabel 4.9 Perhitungan Times Interest Earned PT HM Sampoerna, Tbk.

pada periode 2008-2012 (dalam jutaan rupiah) ... 48 Tabel 4.10 Perhitungan Perputaran Piutang/Recivable Turn Over PT HM

Sampoerna, Tbk. pada periode 2008-2012 (dalam jutaan rupiah) ... 49 Tabel 4.11 Perhitungan Perputaran Persediaan/Inventory Turn Over PT

HM Sampoerna, Tbk. pada periode 2008-2012 (dalam jutaan rupiah) ... 50 Tabel 4.12 Perhitungan Perputaran Modal Kerja/Working Capital Turn

Over PT HM Sampoerna, Tbk. pada periode 2008-2012 (dalam jutaan

rupiah) ... 51 Tabel 4.13 Perhitungan Fixed Asset Turn Over PT HM Sampoerna, Tbk.

xiv Universitas Kristen Maranatha Tabel 4.14 Perhitungan Perputaran Total Aktiva/Total Assets Turn Over

PT HM Sampoerna, Tbk. pada periode 2008-2012 (dalam jutaan

rupiah) ... 53 Tabel 4.15 Perhitungan Net Profit Margin PT HM Sampoerna, Tbk. pada

periode 2008-2012 (dalam jutaan rupiah) ... 54 Tabel 4.16 Perhitungan Return on Investment PT HM Sampoerna, Tbk.

pada periode 2008-2012 (dalam jutaan rupiah) ... 54 Tabel 4.17 Perhitungan Return on Equity PT HM Sampoerna, Tbk. pada

periode 2008-2012 (dalam jutaan rupiah) ... 55 Tabel 5.1 Data Penelitian Kinerja Keuangan PT HM Sampoerna, Tbk.

xv Universitas Kristen Maranatha DAFTAR LAMPIRAN

xvi Universitas Kristen Maranatha

INWC = Inventory Net Working Capital ITO = Inventory Turn Over

LTD = Long Term Debt

xvii Universitas Kristen Maranatha TFA = Total Fixed Assets

Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1 Latar Belakang

Salah satu elemen penting yang menentukan hidup dan mati perusahaan adalah keuangan perusahaan. Seluruh aktivitas perusahaan dalam sudut pandang keuangan terbagi menjadi dua yaitu penggunaan dana dan penghasil dana. Ketika perusahaan begitu semangat melakukan aktivitas yang menggunakan dana namun terhambat dalam menghasilkan dana, maka perusahaan dikatakan mengalami kesulitan keuangan. Kesulitan keuangan jika tidak ditangani dengan baik dapat memaksa pemilik menambah setoran ke dalam perusahaan atau merelakan menutup perusahaan. Melalui manajemen keuangan yang baik, diharapkan perusahaan dapat meningkatkan kinerja keuangannya dalam setiap kondisi ekonomi.

2 Universitas Kristen Maranatha Untuk itu diperlukan analisis atas laporan keuangan perusahaan. Analisis laporan keuangan merupakan proses yang penuh pertimbangan dalam rangkat membantu evaluasi posisi keuangan dan hasil operasi perusahaan pada masa sekarang dan masa lampau. Analisis laporan keuangan mencakup pengaplikasian berbagai alat dan teknis analisis pada laporan keuangan dan data keuangan dalam rangka untuk memperoleh ukuran-ukuran dan hubunga-hubungan yang berarti dan berguna dalam proses pengambilan keputusan. Dengan demikian fungsi yang pertama dan yang terutama dari analisis laporan keuangan adalah untuk mengkonversi data menjadi informasi.

Menurut Kasmir (2008: 215), ada beberapa metode yang dapat digunakan dalam menganalisis kinerja keuangan seperti analisis tren, indeks berseri, perbandingan common size, analisis arus kas dan modal kerja, serta analisis rasio keuangan. Namun, analisis dengan menggunakan rasio akan memberikan hasil yang mampu memberikan pengukuran relatif dari keseluruhan aktivitas perusahaan. Rasio keuangan mampu menjelaskan informasi yang dapat digunakan sebagai alat pertimbangan, dan informasi tambahan dalam pengambilan keputusan di masa sekarang dan yang akan datang.

Analisis rasio merupakan salah satu alat ukur dalam menentukan dan mengukur hubungan antara satu pos satu dengan pos-pos lain yang ada dalam laporan keuangan sehingga dapat diketahui perubahan dari masing-masing pos tersebut untuk menilai kinerja perusahaan (Sutrisno, 2009: 215).

3 Universitas Kristen Maranatha akan memperoleh informasi tentang kekuatan dan kelemahan perusahaan di bidang keuangan. Dari informasi tersebut, manajer dapat membuat keputusan-keputusan penting di masa yang akan datang. Bagi pihak eksternal, rasio keuangan bertujuan untuk memperoleh gambaran tentang pertimbangan keuangan suatu perusahaan. Untuk selanjutnya mereka dapat memutuskan apakah membeli, menahan, atau menjual saham perusahaan tersebut.

Pangsa pasar rokok di Indonesia didominasi tiga perusahaan besar. Tahun 2001 Gudang Garam menempati peringkat pertama (32 persen), diikuti Djarum (21,1 persen) dan HM Sampoerna (19 persen) pada peringkat ketiga (AC Nielsen, 2003).

Setelah Sampoerna dibeli oleh Pillip Moris tahun 2005, kuartal pertama tahun 2008 pangsa pasar Sampoerna Phillip Moris telah menduduki peringkat pertama mengalahkan Gudang Garam dan Djarum. Data awal tahun 2009 pangsa pasar rokok dikuasai tiga raksasa yaitu Sampoerna (29 persen), Gudang Garam (21,1 persen), dan Djarum (19,4 persen) (TCSC-IAKMI, “Fact Sheet”) .

Pada tahun 2010 sampai dengan 2012 lalu, pemerintah sudah menaikkan cukai rokok sebesar 12 persen, 6 persen, dan 12,2 persen. Sedangkan pada tahun 2013, kenaikan cukai rokok mencapai 8,5 persen (Kementerian Perindustrian Republik Indonesia). Hal ini tentu sangat memberatkan bagi perusahaan-perusahaan rokok di Indonesia. Fenomena-fenomena yang terjadi mengharuskan perusahaan rokok di Indonesia harus memiliki kinerja keuangan yang sangat baik agar mampu bertahan dan mencapai tujuan perusahaan.

4 Universitas Kristen Maranatha Rp145.320.000.000.000. Kapitalisasi pada periode 2008 sampai dengan 2012 mencapai 418,86 persen. Sedangkan menurut majalah Fortune 2012, PT HM Sampoerna berada pada peringkat ketiga untuk kategori perusahaan terbesar di Indonesia dengan meraup keuntungan sebesar Rp66.626.000.000.000 mengungguli jauh pesaing terdekatnya, PT Gudang Garam, Tbk yang berada pada peringkat keenam dengan keuntungan yang mencapai Rp49.028.000.000.000. Hal ini membuktikan bahwa PT HM Sampoerna masih menguasai peringkat pertama untuk industri rokok di Indonesia sejak tahun 2010 dilihat dari besarnya penjualan dan keuntungan yang diperoleh.

Dari latar belakang diatas, peneliti tertarik untuk meneliti kinerja keuangan pada perusahaan PT HM Sampoerna, Tbk. Oleh karena itu peneliti mengambil judul Analisis Kinerja Keuangan Perusahaan dengan Menggunakan Analisis Rasio

pada PT HM Sampoerna, Tbk (Periode 2008-2012)

1.2 Identifikasi Masalah

5 Universitas Kristen Maranatha 4. Bagaimana kinerja keuangan PT HM Sampoerna, Tbk dilihat dari rasio

profitabilitas?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah di atas maka tujuan dari penelitian ini adalah sebagai berikut.

1. Mengetahui bagaimana kinerja keuangan PT HM Sampoerna, Tbk dilihat dari rasio likuiditas

2. Mengetahui bagaimana kinerja keuangan PT HM Sampoerna, Tbk dilihat dari rasio solvabilitas

3. Mengetahui bagaimana kinerja keuangan PT HM Sampoerna, Tbk dilihat dari rasio aktivitas

4. Mengetahui bagaimana kinerja keuangan PT HM Sampoerna, Tbk dilihat dari rasio profitabilitas

1.4 Manfaat Penelitian

Manfaaat atau kegunaan penelitian adalah sebagai berikut. 1. Bagi manajemen perusahaan.

6 Universitas Kristen Maranatha 2. Bagi investor.

Untuk mengetahui bagaimana kekuatan dan kesehatan kinerja keuangan dari perusahaan.

3. Bagi akademisi.

Universitas Kristen Maranatha

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Analisis rasio keuangan merupakan kegiatan membandingkan angka-angka yang ada dalam laporan keuangan. Perbandingan dapat dilakukan antara satu komponen dalam satu laporan keuangan atau antar komponen yang ada di antara laporan keuangan. Kemudian, angka yang diperbandingkan dapat berupa angka-angka dalam satu periode maupun beberapa periode.

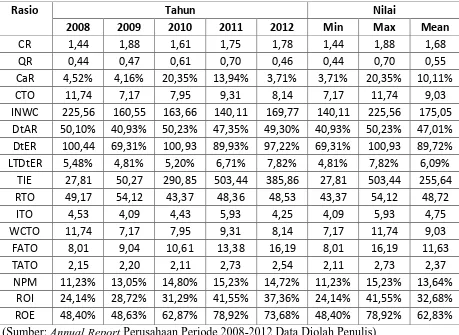

Tabel 5.1 Data Penelitian Kinerja Keuangan PT HM Sampoerna, Tbk. (2008-2012)

Rasio Tahun Nilai

58 Universitas Kristen Maranatha Hasil pengujian yang telah dilakukan pada penelitian ini yaitu membandingnya kinerja perusahaan tiap tahunnya dengan menggunakan analisis rasio. Rasio yang digunanakan ialah rasio likuiditas, rasio solvabilitas, rasio aktivitas, dan rasio profitabilitas. Jika dilihat dari kelompok-kelompok rasio yang dihitung, tidak semua rasio menunjukkan perubahan yang signifikan.

Pada rasio likuiditas, kondisi perusahaan dikategorikan kurang baik. Hal ini disebabkan karena hasil dari semua rasio likuiditas yang berada di bawah rata-rata industri. Di sini manajemen perusahaan diharuskan mengatur keuangan perusahaan terutama pada hutang lancar perusahaan. Hutang lancar perusahaan yang tinggi menyebabkan kondisi perusahaan tidak baik sehingga menjadi ancaman bagi investor untuk menanamkan modalnya. Selain itu, hutang cukai perusahaan yang tinggi mempengaruhi tingginya hutang lancar perusahaan.

Pada rasio solvabilitas, kondisi perusahaan dikategorikan kurang baik. Hal ini disebabkan karena hasil dari sebagian rasio solvabilitas berada di atas rata-rata industri. Total hutang perusahaan yang besar menjadi faktor utama pada rasio ini, karena total hutang yang dimiliki perusahaan dikuatirkan tidak mampu menutupi dari total aktiva yang dimiliki perusahaan. Pada rasio ini juga, total hutang perusahaan yang besar disebabkan karenan tingginya hutang cukai perusahaan yang meningkat tiap tahunnya.

59 Universitas Kristen Maranatha perusahaan yang baik juga menyebabkan meningkatnya jumlah penjualan perusahaan yang telah dicapai.

Pada rasio profitabilitas, kondisi perusahaan dikategorikan baik. Hal ini disebabkan karena hasil dari rasio profitabilitas berada di atas rata-rata industri. Pada rasio ini, kemampuan perusahaan dalam mencari keuntungan atau laba sangat baik. Di mana produktivitas yang dihasilkan dari seluruh dana perusahaan yang digunakan baik dari modal pinjaman atau modal sendiri serta aktiva yang dimiliki sangat baik dan menguntungkan perusahaan.

5.2 Saran

Dari hasil penelitian diatas, peneliti akan memberikan saran yang terkait dengan penelitian ini. Bagi manajemen perusahaan sebaiknya harus dapat mensiasati kondisi keuangan perusahaan terutama pada hutang lancar perusahaan yang tinggi. Hutang cukai menjadi faktor utama tingginya hutang lancar perusahaan, sehingga sebaiknya perusahaan mampu meningkatkan aset atau aktiva dan kas perusahaan agar hutang jangka panjang maupun jangka pendek mampu dibayar pada saat jatuh tempo. Sehingga dapat meningkatkan kepercayaan kreditur untuk meminjamkan m odalnya serta meningkatnya kepercayaan investor untuk menanamkan modalnya ke perusahaan.

60 Universitas Kristen Maranatha

DAFTAR PUSTAKA

Brealey, Myers & Marcus. 2008. Dasar-dasar Manajemen Keuangan Perusahaan Jilid 2. Erlangga. Jakarta.

Djarwanto. 2004. Pokok-Pokok Analisis Laporan Keuangan, Edisi Kedua. BPFE. Yogyakarta.

Giel, James O. 2004. Dasar-Dasar Analisis Keuangan, Informasi Keuangan untuk Semua Manajer. PPM. Jakarta

Hanafi, Mamduh M. 2004. Manajemen Keuangan. BPFE. Yogyakarta

Harahap, Sofyan Safri. 2008. Analisis Kritis Laporan Keuangan. Rajawali Pers. Jakarta.

Ikatan Alumni Indonesia. 2009. Standar Akuntansi Keuangan-Entisitas Tanpa Akuntabilitas Publik. Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia. Jakarta.

Kasmir. 2008. Analisis Laporan Keuangan. Rajawali Pers. Jakarta.

Kasmir. 2010. Analisis Laporan Keuangan, Cetakan Ketiga. Rajawali Pers. Jakarta. Munawir. 2007. Analisis Laporan Keuangan Edisi Keempat. Liberty. Yogyakarta. Sugiyono. 2011. Metode Kuantitatif, Kualitatif, dan R&D. Alfabeta. Bandung. Suliyanto. 2005. Metode Riset Bisnis. Andi. Yogyakarta

Sutrisno. 2009. Manajemen Keuangan Teori Konsep dan Aplikasi, Cetakan Ketujuh. Ekoisisa. Yogyakarta.

61 Universitas Kristen Maranatha Van Horne, James C. 1997. Prinsip-Prinsip Manajemen Keuangan, Edisi

Kesembilan. Salemba Empat. Jakarta

Weston, J. Fred & Copeland, E. Thomas. 1991. Manajemen Keuangan, Edisi Kedelapan, Jilid 1. Erlangga. Jakarta.

www.google.co.id

www.sampoerna.co.id