commit to user

i

PENERAPAN KEBIJAKAN TARIF AIR UNTUK PELANGGAN PDAM

KABUPATEN SRAGEN

TUGAS AKHIR

Diajukan untuk Memenuhi Syarat-syarat Mencapai Gelar

Ahli Madya Manajemen Pemasaran

Oleh :

ANY SETYASTUTI

F3209016

PROGRAM STUDI DIPLOMA III FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

ii ABSTRAK

PENERAPAN KEBIJAKAN TARIF AIR UNTUK PELANGGAN PDAM KABUPATEN SRAGEN

Oleh:

Any Setyastuti

F3209016

Penelitian ini dilakukan untuk mengetahui bagaimana penerapan kebijakan tarif air pada pelanggan PDAM Kabupaten Sragen. Tarif air harus dapat dijangkau oleh semua masyarakat. Dengan diterapkan kebijakan tarif sehingga dapat meningkatkan keuntungan dan pendapatan. Tarif air PDAM Kabupaten Sragen setiap tahunnya mengalami kenaikkan karena kebutuhan masyarakat yang semakin meningkat. Selain itu, PDAM Kabupaten Sragen hanya mempunyai sumber air yang berasal dari sumur dalam.

Penelitian ini menggunakan analisis deskriptif. Analisis deskriptif yaitu menggambarkan secara sistematis dan akurat mengenai objek yang diteliti dengan cara mengamati. Data yang digunakan adalah data sekunder. Data sekunder diperoleh dari tempat penelitian dengan melakukan pengamatan serta buku-buku yang berhubungan dengan tarif, yang digunakan sebagai landasan teori dan untuk keperluan analisis data.

Kebijakan tarif air PDAM Kabupaten Sragen berdasarkan Permendagri Nomor 23 Tahun 2006. PDAM Kabupaten Sragen mengklasifikasikan pelanggan menjadi empat kelompok yaitu kelompok sosial, kelompok non niaga, kelompok niaga dan kelompok industri. Penetapan tarif air yang dari tahun 2009 sampai tahun 2013, setiap tahunnya mengalami kenaikkan. Kenaikkan tarif air mempengaruhi tingkat pendapatan dan jumlah piutang perusahaan.

Berdasarkan hasil penelitian dapat disimpulkan jumlah pendapatan PDAM Kabupaten Sragen, tahun 2007 sampai tahun 2011 bahwa tahun 2008 sebelum ditetapkan tarif air yang baru pendapatan lebih rendah 1.650.577437 dibanding tahun 2009. Jumlah pendapatan dengan kenaikkan tertinggi 5.576.624.139 pada tahun 2010. Setelah ditetapkan tarif air yang baru tahun 2009 jumlah piutang PDAM Kabupaten Sragen juga mengalami peningkatan. Penurunan jumlah piutang 69.882.486 tahun 2008, sedangkan kenaikkan jumlah piutang tertinggi 423.663.182 pada tahun 2009.

commit to user

commit to user

commit to user

v MOTTO

Sesungguhnya sesudah kesulitan ada kemudahan, maka

apabila kamu telah selesai (dari suatu urusan)

kerjakanlah dengan sungguh-sungguh

(urusan) yang lain

(Q.S Al-Insyirah: 6-7)

Raihlah gaun sarjanamu sebelum kau meraih gaun

pengantimu

(Penulis)

Hai orang-orang yang beriman cari pertolongan dengan

sabar dan sholat, sesungguhnya Allah

beserta orang yang sabar

commit to user

vi

PERSEMBAHAN

Karya ini dipersembahkan untuk:

1. Bapak dan Ibu tercinta yang tulus ikhlas memberikan dukungan moral dan

material serta kasih sayang yang tak henti-hentinya diberikan.

2. Kakak dan saudara yang menyayangiku, terima kasih atas nasehat, dukungan

serta motivasi yang diberikan.

3. Teman-teman kampus angkatan tahun 2009 yang memberikan semangat.

4. Sahabat-sahabatku yang memberikan motivasi dan menyayangiku.

commit to user

vii

KATA PENGANTAR

Puji syukur Penulis Panjatkan kepada Allah SWT yang telah melimpahkan

Rahmat dan Karunia-Nya sehingga penulis dapat menyelesaikan Tugas Akhir.

Dalam penyusunan Tugas Akhir ini Penulis memilih judul “PENERAPAN

KEBIJAKAN TARIF AIR UNTUK PELANGGAN PDAM KABUPATEN

SRAGEN”.

Penyusunan Tugas Akhir ini tidak terlepas dari segala bentuk bantuan,

dorongan dan bimbingan dari berbagai pihak. Pada kesempatan ini Penulis ingin

mengucapkan terima kasih kepada pihak-pihak yang secara langsung maupun

tidak langsung telah membantu hingga tersusunnya laporan ini, khususnya

kepada:

1. Bapak Dr. Wisnu Untoro, MS selaku Dekan Fakultas Ekonomi Universitas

Sebelas Maret Surakarta.

2. Drs. Djoko Purwanto, MBA selaku Ketua Program Studi Diploma III

Manajemen Pemasaran Fakultas Ekonomi Universitas Sebelas Maret

Surakarta.

3. Ahmad Mujahid, SE, M.Sc terima kasih telah membimbing Penulis dengan

sabar dan Tugas Akhir ini selelsai.

4. H. Djoko Suprapto, SE, MM selaku Direksi PDAM Kabupaten Sragen yang

telah memberikan kesempatan bagi Penulis untuk melakukan magang kerja

commit to user

viii

5. Bapak Imam Rochadi Kepala Bagian Hubungan Langganan yang telah

bersedia mendampingi Penulis selama magang kerja dan membantu Penulis

mencari data yang diperlukan.

Penulis menyadari masih banyak kekurangan dalam penulisan Tugas Akhir

ini, maka Penulis menerima segala kritik dan saran yang membangun. Penulis

berharap agar Tugas Akhir ini dapar bermanfaat bagi Penulis maupun bagi

pembaca.

Surakarta,

commit to user

ix DAFTAR ISI

HALAMAN JUDUL ... i

ABSTRAK ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

E. Metode Penelitian ... 5

BAB II LANDASAN TEORI A. Pengertian Pemasaran ... 7

B. Pengertian Harga ... 9

C. Metode Penentuan Harga ... 11

commit to user

x

E. Strategi Penyesuaian Harga ... 14

F. Strategi Harga Bauran Produk ... 16

G. Kerangka Pemikiran ... 17

BAB III GAMBARAN UMUM PERUSAHAAN DAN PEMBAHASAN

A. Gambaran Umum Perusahaan ... 18

B. Laporan Magang ... 31

C.Pembahasan ... 33

BAB IV PENUTUP

A.Kesimpulan ... 45

B.Saran ... 46

DAFTAR PUSTAKA ... 47

commit to user

xi

DAFTAR TABEL

3.1 Daftar Tarif Pemakaian Air PDAM Kabupaten Sragen

Tahun 2009 ... 38

3.2 Presentase Kenaikkan Tarif Air PDAM Kabupaten Sragen

Tahun 2010-2013 ... 40

3.3 Jumlah Pendapatan Usaha PDAM Kabupaten Sragen

Tahun 2007-2011 ... 41

3.4 Jumlah Piutang Usaha PDAM Kabupaten Sragen

commit to user

xii

DAFTAR GAMBAR

2.1 Kerangka Pemikiran ... 17

3.1 Struktur Organisasi PDAM Sragen ... 21

3.2 Grafik Jumlah Pendapatan Usaha PDAM Kabupaten Sragen

Tahun 2007-2011 ... 42

3.3 Grafik Jumlah Piutang Usaha PDAM Kabupaten Sragen

commit to user

ABSTRAK

PENERAPAN KEBIJAKAN TARIF AIR UNTUK PELANGGAN PDAM KABUPATEN SRAGEN

Oleh:

Any Setyastuti

F3209016

Penelitian ini dilakukan untuk mengetahui bagaimana penerapan kebijakan tarif air pada pelanggan PDAM Kabupaten Sragen. Tarif air harus dapat dijangkau oleh semua masyarakat. Dengan diterapkan kebijakan tarif sehingga dapat meningkatkan keuntungan dan pendapatan. Tarif air PDAM Kabupaten Sragen setiap tahunnya mengalami kenaikkan karena kebutuhan masyarakat yang semakin meningkat. Selain itu, PDAM Kabupaten Sragen hanya mempunyai sumber air yang berasal dari sumur dalam.

Penelitian ini menggunakan analisis deskriptif. Analisis deskriptif yaitu menggambarkan secara sistematis dan akurat mengenai objek yang diteliti dengan cara mengamati. Data yang digunakan adalah data sekunder. Data sekunder diperoleh dari tempat penelitian dengan melakukan pengamatan serta buku-buku yang berhubungan dengan tarif, yang digunakan sebagai landasan teori dan untuk keperluan analisis data.

Kebijakan tarif air PDAM Kabupaten Sragen berdasarkan Permendagri Nomor 23 Tahun 2006. PDAM Kabupaten Sragen mengklasifikasikan pelanggan menjadi empat kelompok yaitu kelompok sosial, kelompok non niaga, kelompok niaga dan kelompok industri. Penetapan tarif air yang dari tahun 2009 sampai tahun 2013, setiap tahunnya mengalami kenaikkan. Kenaikkan tarif air mempengaruhi tingkat pendapatan dan jumlah piutang perusahaan.

Berdasarkan hasil penelitian dapat disimpulkan jumlah pendapatan PDAM Kabupaten Sragen, tahun 2007 sampai tahun 2011 bahwa tahun 2008 sebelum ditetapkan tarif air yang baru pendapatan lebih rendah 1.650.577437 dibanding tahun 2009. Jumlah pendapatan dengan kenaikkan tertinggi 5.576.624.139 pada tahun 2010. Setelah ditetapkan tarif air yang baru tahun 2009 jumlah piutang PDAM Kabupaten Sragen juga mengalami peningkatan. Penurunan jumlah piutang 69.882.486 tahun 2008, sedangkan kenaikkan jumlah piutang tertinggi 423.663.182 pada tahun 2009.

commit to user

ABSTRACT

POLICY EMPLEMENTATION OF WATER RATES FOR CUSTOMER OF PDAM SRAGEN DISTRICT

By :

Any Setyastuti

F3209016

This research was conducted to determine how the policy implementation of water rates for customer of PDAM in Sragen District. Water rates should be achievable to all citizen. By the implementation of water rates policy, profits and revenues will increase. Water rates of PDAM in Sragen District increase each year since the increasing of the community needs. Besides, PDAM in Sragen District only get water that comes from deep wells.

This research is using descriptive analysis. Descriptive analysis is used to describe systematically and accurately about the object studied by observing. The data used are secondary subject. Secondary data was obtained from the place of the researchby doing observation and books relating to rates. Which is used as the basis for the theory and data analysis.

Water rates policy of PDAM Sragen District is based on Permendagri Number 23 Year 2006. PDAM Sragen District calssify thecustomers into four group, social groups, non commercial groups, commercial groups and industry groups. The implementation of water rates from 2009 up to 2013, increase each year. The increasing of water rates affect the level of income and the amount of corporate accounts.

Based on the research results, it can be concluded that theamount of income of PDAM Sragen District. Since 2007 up to 2011 that in 2008 before the new water rates are implemented, there is a low income for about 1.650.577.437 compated with the income in 2009. The highest amount of income for about 5.576.624.139 is there in 2010. Having implemented the new water rates in 2009 the amount of account increase also. The decrease of accounts 69.882.486 in 2008, while the highest amount of account 423.663.182 in 2009.

commit to user

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dewasa ini tuntutan untuk pemenuhan kebutuhan masyarakat semakin

meningkat mengingat tingkat kesejahteraan yang semakin meningkat. Maka

perkembangan dalam bidang perekonomian dunia cukup pesat. Dalam

melaksanakan strategi dan kebijakan untuk mencapai tujuan dan sasaran

perusahaan menghadapi berbagai masalah baik dari dalam maupun luar

perusahaan. Keberhasilan suatu perusahaan dalam mencapai tujuan

tergantung pada ketetapan manajemen dalam mengambil keputusan sehingga

menjamin keberhasilan suatu perusahaan.

Dalam kehidupan manusia sangat bergantung dengan air. Air

merupakan sumber utama bagi kehidupan manusia. Dalam setiap kegiatannya

manusia membutuhkan air. Air bersih sangat diperlukan untuk kelangsungan

hidup manusia. Banyaknya sungai dan pantai yang dulunya bersih sekarang

menjadi kotor dan kumuh akibat ulah manusia yang tidak bertanggungjawab

membuang sampah sembarangan. Selain itu, banyak berdirinya pabrik yang

limbahnya di buang ke sungai-sungai sekitarnya. Sebagian pabrik tidak

mempunyai tempat pengolahan limbah sehingga limbah dibuang bukan pada

commit to user

2

Dengan berdirinya PDAM akan membantu kebutuhan air bersih bagi

masyarakat. PDAM merupakan Badan Uasaha Milik Daerah yang bergerak

dalam pelayanan air bersih. PDAM memiliki tugas pokok mendistribusikan

air bersih untuk meningkatkan kesejahteraan masyarakat. Tujuan berdirinya

perusahaan yaitu untuk mendapatkan keuntungan. Untuk dapat menarik

pelanggan maka perusahaaan harus menerapkan strategi pemasaran yang

tepat dengan kondisi yang dihadapi. Keberhasilan strategi pemasaran

dipengaruhi oleh beberapa faktor yaitu produk, harga, promosi dan saluran

distribusi.

Kegiatan pemasaran sangat menentukan sampai atau tidaknya produk

yang dihasilkan perusahaan kepada konsumen sehingga pemasaran sangat

penting dan para pelaku bisnis harus bisa menetapkan bauran pemasaran yang

tepat yang bisa digunakan untuk memenuhi keinginan konsumen. Salah satu

bauran pemasaran adalah harga. Harga adalah jumlah uang (ditambah

beberapa barang kalau mungkin) yang dibutuhkan untuk mendapatkan

sejumlah kombinasi dari barang beserta pelayanannya (Swastha,1996).

Harga merupakan salah satu faktor yang akan menciptakan pendapatan

dan keuntungan bersih. Tarif air PDAM Kabupaten Sragen ditetapkan dengan

Peraturan Bupati Sragen Nomor 11 Tahun 2005 tanggal 12 Mei 2005 telah

diperbaharui dengan Peraturan Bupati Nomor 13 Tahun 2009. Pemberlakuan

tarif air akan dilakukan secara bertahap mulai bulan Juni 2009 sampai dengan

commit to user

3

Nomor 23 Tahun 2006 tentang Pedoman Teknik dan Tata Cara Pengaturan

Tarif Air Minum Pada Perusahaan Daerah Air Minum.

Tarif dasar air setiap tahunnya mengalami kenaikan dikarenakan

PDAM Sragen hanya memiliki sumber utama yang berasal dari sumur dalam

diperkirakan berumur 5-20 th. Kenaikan tarif bertujuan untuk mendapatkan

keuntungan yang berkontribusi pada pendapatan asli daerah Kabupaten

Sragen. Tarif 0-10 M3 pada tahun 2009 untuk kelompok sosial Rp 1.025

sedangkan untuk tahun 2012 sudah mengalami kanaikan menjadi Rp 1.550

untuk 0-10 M3.

Berdasarkan latar belakang masalah di atas maka penulis tertarik untuk

menulis tugas akhir dengan judul ”PENERAPAN KEBIJAKAN TARIF AIR

UNTUK PELANGGAN PDAM KABUPATEN SRAGEN”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan diatas maka tarif air

merupakan faktor yang menentukan pendapatan PDAM Kabupaten Sragen.

Dengam demikian, masalah yang dirumuskan adalah bagaimana penerapan

commit to user

4

C. Tujuan Penelitian

Setiap penelitian mempunyai tujuan yang akan dicapai. Masing-masing

penelitian mempunyai tujuan yang berbeda. Tujuan penelitian sangat

diperlukan karena menjadi pedoman tentang arah penelitian yang

dilaksanakan. Dalam penulisan Tugas Akhir ini, tujuan yang ingin dicapai

penulis adalah untuk mengetahui penerapan kebijakan tarif air untuk

pelanggan PDAM Kabupaten Sragen.

D. Manfaat Penelitian

1. Bagi Penulis

a. Penelitian ini merupakan sarana untuk menerapkan teori yang pernah

diperoleh dibangku kuliah.

b. Menambah pengalaman dan sarana untuk berlatih sebelum memasuki

dunia kerja yang sesungguhnya.

2. Bagi Perusahaan

Sebagai sumbangan pemikiran dan bahan pertimbangan untuk mengambil

keputusan terkait dengan penerapan kebijakan tarif air untuk pelanggan

PDAM Kabupaten Sragen.

3. Bagi Pembaca

Sebagai bahan refrensi bagi peneliti selanjutnya dengan topik yang sama

commit to user

5

E. Metode Penelitian

1. Desain Penelitian

Desain penelitian menurut Emory dan Cooper (2008) merupakan

rencana terstruktur untuk memilih sumber-sumber dan jenis informasi yang

dipakai untuk menjawab pertanyaan-pertanyaan penelitian. Desain penelitian

menggunakan studi kasus dengan menjawab pertanyaan apa dan bagaimana

dalam bentuk deskriptif. Riset deskriptif yaitu penelitian yang akan menjawab

pertanyaan-pertanyaan siapa, apa, kapan, dimana, dan bagaimana (McDaniel

dan Gates,2001).

2. Tempat Penelitian

Penelitian dilakukan di PDAM Kabupaten Sragen tahun 2012 yang

beralamat di Jl. Ronggowarsito No. 18 Sragen 57214

3. Sumber Data

Ada satu sumber data yang digunakan dalam penelitian ini adalah data

sekunder. Data sekunder yaitu data yang telah dikumpulkan oleh pihak lain

bukan oleh periset sendiri, untuk tujuan yang lain (Istijanto,2005). Data

diperolah dari buku-buku, data perusahaan yang diperoleh lewat internet, dll.

Data sekunder berupa:

a. Sejarah PDAM Kabupaten Sragen

b. Struktur organisasi PDAM Kabupaten Sragen

c. Data yang terkait dengan tarif air kepada pelanggan PDAM

commit to user

6 4. Teknik Pengumpulan Data

Metode yang digunakan untuk memperoleh data yang diperlukan sebagai

berikut:

a. Studi Pustaka

Studi pustaka adalah pengumpulan data dengan cara mempelajari buku

referensi atau dokumentasi perusahaan.

b. Observasi

Observasi adalah metode pengumpulan data dengan melakukan

pengamatan dan pencatatan secara langsung, guna mencari fakta yang

diperlukan untuk penyusunan laporan dan gambaran mengenai

perusahaan.

5. Teknik Pembahasan

Pembahasan yang akan dilakukan dalam penelitian laporan tugas

akhir ini adalah analisis deskriptif. Analisis deskriptif adalah

menggambarkan secara sistematis dan akurat tentang objek yang diteliti

yang dilakukan dengan cara mengamati, kemudian melakukan penafsiran

commit to user

7

BAB II

LANDASAN TEORI

A. Pengertian Pemasaran

Menurut (Kotler dalam Swasta,1996) pemasaran adalah kegiatan

manusia yang diarahan pada usaha untuk memuaskan keinginan dan

kebutuhan melalui proses pertukaran. Pertukaran merupakan titik pusat

kegitan pemasaran dimana seseorang berusaha menawarkan sejumlah nilai

kepada orang lain. Pemasaran (marketing) adalah suatu sistem total dari

kegiatan bisnis yang dirancang untuk merencanakan, menentukan harga,

mempromosikan dan mendistribusikan barang-barang yang dapat memuaskan

keinginan dan jasa baik kepada para konsumen saat ini maupun konsumen

potensial (Stanton dan Lamarto,1996).

Stanton dan Lamarto (1996) menyatakan bahwa definisi sistem dari

pemasaran bisnis. Pemasaran adalah kreasi dan realisasi sebuah standar

hidup. Pemasaran mencakup kegiatan :

1. Menyelidiki dan mengetahui apa yang diinginkan konsumen.

2. Kemudian merencanakan dan mengembangkan sebuah produk atau jasa

yang akan memenuhi keinginan.

3. Kemudian memutuskan cara terbaik untuk menentukan harga,

commit to user

8

Pemasaran dapat di artikan sebagai suatu kegiatan yang mengusahakan

agar produk yang dipasarkannya itu dapat diterima dan disenangi oleh pasar.

Dari definisi pemasaran diatas dapat dijelaskan bahwa pemasaran merupakan

faktor yang penting dalam menunjang keberhasilan perusahaan. Keberhasilan

perusahaan ditentukan oleh prestasi dibidang pemasaran. Pemasaran

merupakan proses mengidentifikasi keinginan dan kebutuhan konsumen dan

memuaskan konsumen dengan pelayanan serta produk yang baik.

Menurut Swastha dan Irawan (2005), bauran pemasaran adalah

kombinasi dari empat variabel atau kegiatan yang merupakan inti dari sistem

pemasaran perusahaan, yakni: produk, harga, kegiatan promosi, dan sistem

distribusi. Empat variabel yang terdapat pada sistem bauran pemasaran

tersebut adalah sebagai berikut :

1. Produk (product)

Kotler (2008) mendefinisikan produk adalah segala sesuatu yang

dapat ditawarkan ke pasar untuk mendapatkan perhatian, dibeli,

dikonsumsi yang dapat memuaskan keinginan atau kebutuhan. Produk

adalah suatu sifat yang komplek baik dapat diraba maupun tidak dapat

diraba, termasuk bungkus, warna, harga, prestise perusahaan dan pengecer,

pelayanan perusahaan dan pengecer yang diterima oleh pembeli untuk

commit to user

9 2. Harga (price)

Menurut Tjiptono (2007) harga adalah jumlah uang dan aspek lain

yang mengandung kegunaan tertentu yang digunakan untuk mendapatkan

suatu barang atau jasa. Harga adalah jumlah uang (ditambah beberapa

barang kalau mungkin) yang dibutuhkan untuk mendapatkan sejumlah

kombinasi dari barang beserta pelayanannya (Swasta,1996).

3. Saluran Distribusi (place)

Distribusi dapat diartikan sebagai kegiatan pemasaran yang berusaha

memperlancar dan mempermudah penyampaian barang dan jasa dari

produsen kepada konsumen, sehingga penggunaannya sesuai dengan

diperlukan (jenis, jumlah, harga, tempat, dan saat dibutuhkan)

(Tjiptono,2008).

4. Promosi ( promotion)

Promosi adalah komunikasi oleh pemasaran yang

menginformasikan, membujuk, dan mengingatkan para calon pembeli

suatu produk dalam rangka mempengaruhi pendapat mereka atau

mendapatkan suatu respon (Lamb,2001).

B. Pengertian Harga

Salah satu bauran pemasaran adalah harga. Menurut Kotler dan

Amstrong (2001) harga dalam arti luas adalah sejumlah uang yang

dibebankan atas suatu produk atau jasa, atau jumlah uang dari nilai yang

commit to user

10

produk atau jasa tersebut. Sedangkan harga dalam arti sempit adalah jumlah

uang yang dibebankan atas suatu produk atau jasa.

Harga adalah sesuatu yang diserahkan dalam pertukaran untuk

mendapatkan suatu barang atau jasa (Lamb,2001). Sedangkan menurut

Gitosudarmo (1999) harga adalah sejumlah uang yang dibutuhkan untuk

mendapatkan sejumlah barang beserta jasa-jasa tertentu atau kombinasi dari

keduanya. Secara historis harga itu ditentukan oleh pembeli dan penjual

melalui proses tawar menawar, sehingga terjadilah kesepakatan harga

tertentu. Pada mulanya harga menjadi faktor penentu, tetapi dewasa ini faktor

penentu pembelian semakin beragam, sehingga faktor selain harga juga

banyak berperan dalam keputusan pembelian.

Agar perusahaan memperoleh laba yang diinginkan, maka perusahaan

harus menetapkan harga jual yang dapat menutup semua biaya produksi yaitu

dengan cara pengolahan seluruh biaya yang baik. Biaya produksi merupakan

unsur terpenting dalam menentukan harga pokok produk. Agar penentuan

harga pokok produk tepat, maka semua elemen biaya yang diperhitungkan

dalam proses produksi harus tepat, sistematis, dan terperinci.

Penetapan harga dan persaingan harga adalah masalah utama yang

dihadapi banyak perusahaan. Menurut kotler dan amstrong (2001)

kesalahan-kesalahan yang biasa terjadi dalam menetapkan harga adalah:

1. Penetapan harga terlalu berorentasikan pada biaya

commit to user

11

3. Penetapan harga yang tidak bervariasi untuk produk, segmen pasar, dan

tujuan pembelian yang berbeda

C. Metode Penentuan Harga

Menurut Triton (2008) penetapan harga merupakan “strategi pemasaran

yang menentukan terjadinya transaksi antara penjual dan pembeli”. Transaksi

hanya akan terjadi bila harga yang ditetapkan pada sebuah produk atau jasa

disepakati oleh penjual dan pembeli. Oleh karena itu, jika suatu perusahaan

mampu menetapkan harga dengan tepat, maka akan memperoleh laba yang

besar.

Menurut Swasta (1996) metode penentuan harga jual berdasarkan biaya

dalam bentuk yang paling sederhana adalah:

1. Cost plus pricing method

Cost plus pricing method yaitu biaya yang digunakan sebagai dasar

penentuan, dapat didefinisikan sesuai metode penentuan harga pokok yang

digunakan. Dalam metode ini, penjual atau produsen menetapkan harga

untuk satu unit barang atau jasa yang besarnya sama dengan jumlah biaya

per unit, ditambah dengan suatu jumlah laba yang diinginkan. Dalam

menghitung cost plus pricing digunakan rumus:

Harga jual = Biya total + Margin 2. Mark up pricing method

Mark up pricing banyak digunakan oleh pedagang. Para pedagang akan

commit to user

12

diinginkan pada harga beli. Persentase yang ditetapkan berbeda antara satu

produk dengan produk lainnya. Dalam menghitung harga

jual,menggunakan rumus:

Harga Jual = Harga Beli + Mark Up

Pada umumnya penjual mempunyai tujuan dalam penetapan harga

produknya. Tujuan tersebut antara lain:

1. Mendapatkan Laba Maksimum

Makin besar daya beli konsumen, semakin besar pula kemungkinan bagi

penjual untuk menetapkan tingkat harga yang lebih tinggi.

2. Mendapatkan Pengembalian Investasi Yang Ditargetkan Atau

Pengembalian Pada Penjualan Bersih

Harga yang dapat dicapai dalam penjualan dimaksudkan pula untuk

menutup investasi secara berangsur-angsur dan laba hanya bisa diperoleh

bilamana harga jual lebih besar dari jumlah biaya seluruhnya.

3. Mencegah Atau Mengurangi Persaingan

Tujuan mencegah atau mengurangi persaingan dapat dilakukan melalui

kebijakan harga. Hal ini dapat diketahui bilamana para penjual

menawarkan barang dengan harga yang sama.

4. Mempertahankan Atau Memperbaiki Market Share

Memperbaiki market share hanya mungkin dilaksanakan bilamana

kemampuan dan kapasitas produksi perusahaan masih cukup longgar,

disamping itu juga kemampuan dibidang lain seperti bidang pemasaran,

commit to user

13

D. Faktor-Faktor yang Mempengaruhi Tingkat Harga

Tingkat harga yang terjadi di pengaruhi oleh beberapa faktor-faktor tersebut

diantaranya yaitu:

1. Permintaan dan Penawaran

Permintaan adalah sejumlah barang yang dibeli oleh pembeli pada tingkat

harga tertentu. Penawaran adalah suatu jumlahyang ditawarkan oleh

penjual pada suatu tingkat harga tertentu

2. Keadaan Perekonomian

Keadaan perekonomian sangat mempengaruhi tingkat harga yang berlaku

dalam penentuan harga jasa.

3. Biaya

Biaya merupakan dasar dalam mempertimbangkan harga, sebab suatu

tingkat harga yang tidak menutup biaya akan merugikan perusahaan,

sebaliknya jika suatu tingkat harga melebihi biaya maka akan

menghasilkan sebuah keuntungan, perusahaan jasa perlu mengetahui biaya

dalam menyediakan jasa dan bagaimana jasa bergerak seiring berjalannya

waktu dan tingkat permainan.

4. Persaingan

Persaingan yang semakin ketat akan sangat berpengaruh terhadap

penetapan harga jasa, posisi biaya dan penetapan harga jasa dari

pesaing-pesaing merupakan elemen penting yang harus diperhatikan dalam

penetapan harga, sehingga dapat membandingkan harga jasa pada setiap

commit to user

14 5. Elastisitas Permintaan

Perusahaan perlu mengetahui hubungan antara harga dengan permintaan,

dan bagaimana permintaan bervariasi pada tingkat harga yang berbeda.

Tingkat harga penting bila permintaan terhadap jasa yang terjadi elastis,

yaitu perubahan sekian persen pada harga yang menyebabkan perubahan

persentase permintaan lebih besar.

E. Strategi Penyesuaian Harga

Terdapat beberapa strategi penyesuaian harga yang bisa dipakai oleh

perusahaan (Kotler dan Armstrong, 2008) yaitu :

1. Potongan harga

Potongan harga artinya pembeli mendapatkan harga yang lebih rendah dari

harga yang seharusnya dibayar. Untuk menetapkan potongan harga harus

didasarkan pada beberapa hal :

a. Waktu pembayaran yang lebih awal

Misal pembeli harus membayar lunas pada tanggal 17 April 2010.

Tetapi sebelum tanggal tersebut atau tepatnya tanggal 14 April 2010

sudah dibayar lunas, maka pembeli berhak mendapatkan potongan

harga.

b. Tingkat atau jumlah pembelian

Biasanya untuk pembelian dengan jumlah banyak. Misal pembelian

commit to user

15 c. Pembelian pada musim tertentu

Potongan harga dapat berupa potongan tunai, potongan jumlah, dan

potongan musiman.

2. Penetapan Harga Tersegmentasi

Menjual produk atau jasa dengan dua atau lebih harga. Di mana perbedaan

harga tidak didasarkan pada perbedaan biaya.

3. Penetapan Harga Psikologis

Harga psikologis merupakan harga yang menunjukkan citra produk. Jika

harga rendah, maka bisa disimpulkan produk atau jasa memiliki citra yang

jelek. Sedangkan harga tinggi bisa disimpulkan produk atau jasanya

memiliki citra baik. Selain itu harga psikologis bisa juga diterapkan

dengan odd pricing.

4. Penetapan Harga Promosi

Penetapan harga produkq sementara di bawah harga tertulis, dan beberapa

kali bahkan di bawah biaya untuk meningkatkan penjualan dalam jangka

pendek.

5. Penetapan Harga Geografis

Menyesuaikan harga untuk memperhitungkan lokasi geografis pelanggan.

6. Penetapan Harga Internasional

commit to user

16

F. Strategi Harga Bauran Produk

Strategi ini bukanlah strategi yang mudah untuk dilakukan, karena

masing–masing produk mempunyai permintaan dan biaya yang saling

berkaitan. Selain itu masing–masing produk juga memiliki tingkat persaingan

yang berbeda–beda. Dalam strategi harga ini dapat dibedakan empat situasi

harga (Kotler dan Armstrong, 2008) :

1. Harga Garis Produk

Umumnya suatu perusahaan tidak hanya memproduksi satu jenis produk

saja, tetapi banyak yang dihasilkan dalam suatu garis (product line). Oleh

karena itu harga yang ditetapkan berbeda untuk tiap produk, agar dapat

dikenali dengan mudah.

2. Harga Produk Pilihan

Pada strategi harga ini maksudnya perusahaan juga menjual produk

perlengkap dan assesorisnya kepada konsumen, sehingga konsumen bisa

memilih produk yang diinginkannya.

3. Harga Paket Produk

Perusahaan menggabungkan beberapa produk dan menaarkan paket

tersebut pada harga yang lebih rendah.

4. Harga Produk Sampingan

Strategi harga ini perusahaan tidak hanya memproduksi produk utama saja,

tetapi juga produk atau jasa sampingan. Produk sampingan yang dihasilkan

commit to user

17

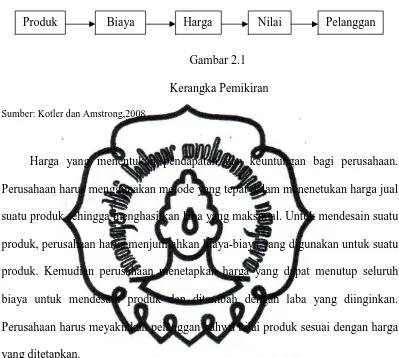

G. Kerangka Pemikiran

Gambar 2.1

Kerangka Pemikiran

Sumber: Kotler dan Amstrong,2008

Harga yang menentukan pendapatan dan keuntungan bagi perusahaan.

Perusahaan harus menggunakan metode yang tepat dalam menenetukan harga jual

suatu produk sehingga menghasilkan laba yang maksimal. Untuk mendesain suatu

produk, perusahaan harus menjumlahkan biaya-biaya yang digunakan untuk suatu

produk. Kemudian perusahaan menetapkan harga yang dapat menutup seluruh

biaya untuk mendesain produk dan ditambah dengan laba yang diinginkan.

Perusahaan harus meyakinkan pelanggan bahwa nilai produk sesuai dengan harga

yang ditetapkan.

PDAM Kabupaten Sragen menrapkan kebijakan dan memperhitungkan

biaya produksi, distribusi dan biaya lainnya untuk menetapkan tarif air. Tarif air

yang ditetapkan setiap kelompok pelanggan berbeda sesuai dengan kriteria

pelanggan.

Pelanggan Harga

[image:31.595.112.511.143.501.2]commit to user

18

BAB III

GAMBARAN UMUM PERUSAHAAN DAN PEMBAHASAN

A. Gambaran Umum Perusahaan

1. Sejarah Singkat Perkembangan Perusahaan

Pada tahun 1875 Pemerintah Daerah Tingkat II Kabupaten Sragen

mengusulkan pada pemerintah pusat agar di Kabupaten Sragen dibangun

sarana air bersih karena di luar perkotaan khususnya daerah selatan kota

Sragen sulit untuk mendapatkan air bersihdan sumbernya sangat dalam.

Dari pertimbangan tersebut, pada tahun 1981-1983 Pemerintah Pusat

melalui Proyek Peningkatan Sarana Air Bersih (PPSAB) Jawa Tengah

dengan konsultan German Water Engineering (GWE) membangun sarana

dan prasarana air bersih dengan di kota Sragen dengan dana bantuan dari

Pemerintah Jerman Barat.

Sarana dan prasarana Air Bersih yang telah selesai dibangun, mulai

operasi secara efektif mulai bulan Maret 1985, di kelola oleh Badan

Pengelola Air Minum (BPAM) Kabupaten Sragen dibimbing dan diawasi

oleh PPSAB Jawa Tengah. Tahun 1987 Pemerintah Pusat melalui dana

APBN Departemen Pekerjaan Umum membangun sarana dan prasarana

Air Bersih Ibu Kecamatan (IKK) Kedawung.

Berdasarkan Keputusan Menteri Pekerjaan Umum Nomor

58/KPTS/1990 tanggal 14 Desember 1990, sarana Air Bersih berubah

status dari Badan Pengelola Air Minum (BPAM) menjadi Perusahaan

commit to user

19

Sragen Nomor 10 Tahun 1990 tanggal 14 Desember 1990 tentang

Perusahaan Daerah Air Minum Kabupaten Sragen.

Tahun 1993 Departemen Pekerjaan Umum membangun sarana dan

prasarana air bersih pedesaan di Kecamatan Sukodono untuk melayani

masyarakat di desa: Bendo, Pantirejo, Majenang, Karanganom. Selain di

Sukodono, Pemerintah Pusat juga membangun sarana dan prasarana air

bersih di berbagai kecamatan seperti Kecamatan Masaran, Gemolong,

Sidoharjo, Tanon, Sumberlawang, Sambirejo dan Gondang.

2. Dasar Hukum

Perusahaan Daerah Air Minum (PDAM) Kabupaten Sragen dibentuk dan

didirikan berdasarkan Peraturan Daerah Nomor 10 Tahun 1990 yang

sebelumnya berbentuk suatu Badan yaitu Badan pengelola Air Minum

(BPAM).

Maksud dan tujuan pendirian Perusahaan Daerah Air Minum adalah:

a. Memberi pelayanan air bersih bagi seluruh masyarakat secara adil dan

merata serta terus menerus yang memenuhi norma pelayanan dan

syarat-syarat kesehatan.

b. Sebagai salah satu sumber pendapatan asli daerah dan sebagai sarana

commit to user

20 3. Visi dan Misi

a. Visi Perusahaan

Menjadikan perusahaan yang besar dan sehat dengan pengelolaan

menggunakan prinsip-prinsip ekonomi dengan pelayanan prima yang

didukung oleh sumber daya professional untuk mendapatkan

keuntungan.

b. Misi Perusahaan

1) Sebagai penyedia air bersih yang memenuhi persyaratan kesehatan

kepada masyarakat secara merata dan terus menerus.

2) Optimalisasi lingkungan perusahaan melalui pengelolaan secara

ekonomis, efektif dan efisien untuk dapat mengembangkan

perusahaan dan memberikan kontribusi kepada pendapatan asli

daerah dan turut serta menumbuhkan perekonomian daerah.

3) Menigkatkan kualitas sumber daya manusia dan kesejahteraan

karyawan.

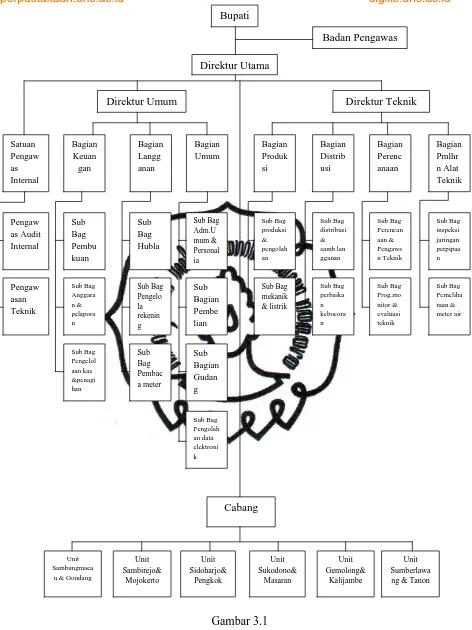

4. Struktur Organisasi

Struktur organisasi dibentuk untuk mencapai tujuan organisasi. Struktur

organisasi PDAM ditetapkan dengan Keputusan Bupati Nomor 10 Tahun

2006 tentang susunan organisasi dan tata kerja Perusahaan Daerah Air

Minum Kabupaten Sragen. Berikut struktur organisasi PDAM Kabupaten

commit to user

21 Gambar 3.1

Struktur Organisasi PDAM Sragen

Sumber: PDAM Kabupaten Sragen

Direktur Utama

Direktur Umum Direktur Teknik

Satuan Pengaw as Internal Bagian Keuan gan Bagian Langg anan Bagian Umum Bagian Pmlhr n Alat Teknik Bagian Perenc anaan Bagian Distrib usi Bagian Produk si Pengaw as Audit Internal Sub Bag Pembu kuan Sub Bag Hubla Sub Bag Adm.U mum & Personal ia Sub Bag inspeksi jaringan perpipaa n Sub Bag Perencan aan & Pengaws n Teknik Sub Bag distribusi & samb.lan gganan Sub Bag produksi & pengolah an Sub Bagian Pembe lian Sub Bag Pengelo la rekenin g Sub Bag Anggara n & pelapora n Pengaw asan Teknik Sub Bag Pemeliha raan & meter air Sub Bag Prog.mo nitor & evaluasi teknik Sub Bag perbaika n kebocora n Sub Bag mekanik & listrik Sub Bagian Gudan g Sub Bag Pembac a meter Sub Bag Pengelol aan kas &penagi han Sub Bag Pengolah an data elektroni k Cabang Unit Sambirejo& Mojokerto Unit Sambungmaca

n & Gondang

[image:35.595.72.544.46.676.2]commit to user

22

Setiap bagian mempunyai tanggung jawab dan tugas masing-masing, secara

garis besar diuraikan sebagai berikut:

a. Badan Pengawas

Badan Pengawas mempunyai tugas:

1) Melaksanakan pengawasan terhadap pengelolaan sehari-hari Perusahaan

Daerah sesuai dengan Peraturan Perundang-undangan yang berlaku

termasuk pelaksanaan Rencana Kerja dan Anggaran Perusahaan Daerah.

2) Melaksanakan tugas-tugas lain yang diberikan oleh Bupati.

b. Direktur Utama

Dierktur Utama mempunyai tugas:

1) Menyelenggarakan pembinaan administrasi umum, teknik, pengawasan,

penelitian dan pengembangan Perusahaa Daerah.

2) Membantu Bupati dalam rangka mengelola Perusahaan Daerah dan

menyelenggarakan penbangunan daerah.

c. Direktur Umum

Direktur Umum mempunyai tugas:

1) Mengkoordinasikan dan mengendalikan kegiatan di bidang administrasi

commit to user

23

2) Mengkoordinasikan dan mengendalikan kegiatan pengadaan dan

pengelolaan peralatan perlengkapan.

3) Merencanakan dan mengendalikan sumber-sumber pendapatan serta

pembelanjaan dan kekayaan perusahaan.

4) Mengendalikan uang pendapatan, hasil penagihan rekening penggunaan air

dari pelanggan.

5) Memberikan pembinaan dan penilaian terhadap bawahan.

Direktur Umum membawahi:

1) Bagian Keuangan

Bagian Keuangan mempunyai tugas:

a) Mengendalikan kegiatan di bidang keuangan.

b) Merencanakan anggaran pendapatan dan biaya perusahaan.

c) Mengendalikan perputaran kas perusahaan.

d) Menyusun laporan keuangan perusahaan.

e) Melaksanakan verifikasi terhadap semua pengajuan keuangan

Bagian Keuangan terdiri dari:

a) Sub Bagian Akutansi

commit to user

24 c) Sub Bagian Anggaran dan Pelaporan

2) Bagian Sumber Daya Manusia

Bagian Sumber Daya Manusia mempunyai tugas:

a) Menyelanggarakan pelatihan dan pendidikan untuk pengembangan

sumber daya manusia.

b) Mengurus segala hal yang berhubungan dengan kepegawaian.

c) Menyeleggarakan asministrasi kepegawaian, kesejahteraan pegawai dan

pembinaan pegawai.

d) Menyiapkan peraturan-peraturan perusahaan tentang kepegawaian.

e) Menyelenggarakan kegiatan-kegiatan di bidang kesekretariatan

perusahaan, hokum dan perundang-undangan intern perusahaan serta

kelengkapan kantor.

Bagiang Sumber Daya Manusia terdiri dari:

a) Sub Bagian Pengembangan SDM

b) Sub Bagian Kesejahtaraan

commit to user

25 3) Bagian Langganan

Bagian Langganan mempunyai tugas:

a) Menyelanggarakan promosi dan penyuluhan air bersih kepada

masyarakat.

b) Menyelanggarakan pelayanan langganan, pengelolaan rekening dan

pengelolaan data langganan.

c) Melakukan pembacaan dan pemeriksaan data penggunaan air

berdasarkan meter air pelanggan.

d) Mengadakan penelitian dan pengecekan lapangan terhadap sebab-sebab

terjadinya ketidakwajaran penunjuk angka meter pelanggan, penertiban

sambungan liar dan pencurian air serta penetapan sanksi bagi pelanggan.

e) Menganalisa pola konsumsi, rencana jumlah sambungan dan penjualan

air sebagai bahan penyusunan anggaran perusahaan maupun upaya-upaya

penyesuaian tarif.

Bagian Langganan terdiri dari:

a) Sub Bagian Hubungan langganan

b) Sub Bagian Pengelola Rekening

commit to user

26 d. Direktur Teknik

Direktur Teknik mempunyai tugas:

1) Mengarahkan dan mengendalikan kegiatan-kegiatan di Bagian Perencanaan,

Bagian produksi dan Bagian Distribusi.

2) Membantu Direktur Utama untuk mengkoordinasikan dan mengendalikan

kegiatan-kegiatan teknik di tingkat Unit Pelayanan sesuai dengan

wewenangnya.

3) Melaksanakan tugas-tugas lainyang diberikan oleh Direktur Utama.

Direktur Teknik membawahi:

1) Bagian Perencanaan

Bagian Perencanaan mempunyai tugas:

a) Mengkoordinir dan melaksanakan penyusunan program pengembangan

jangka pendek, menengah dan jangka panjang.

b) Mengkoordinir dan mengawasi kegiatan persiapan pelaksanaan

pengawasan pekerjaan atas jalannya proyek.

c) Mempersiapkan program pengembangan keteknikan, pengembangan

sumber air, system tranmisi dan distribusi berikut perlengkapan dan

commit to user

27

d) Menyusun penetapan standar biaya, anggaran biaya, program kerjadan

jadwal pelaksanaan pekerjaan serta pembuatan dokumen-dokumen.

e) Merencanakan, memeriksa dan menilai pekerjaan pembangunan dan

perbaikan yang diserahkan pihak ketiga.

Bagian Perencanaan terdiri dari:

a) Sub Bagian Perencanaan Teknik

b) Sub Bagian Monitoring dan Evalusi Teknik

2) Bagian Produksi

Bagian Produksi mempunyai tugas:

a) Menyelenggarakan pengendalian atas kualitas dan kuantitas produksi air

serta berupaya mempertahankan kualitas dan kuantitas produksi.

b) Mengatur penyelenggaraan fungsi-fungsi mesin dan listrik pengolahan,

laboratorium dan jaringan pipa collector.

c) Melaksanakan pembuatan laporan yang diperlukan.

d) Melaksanakan tugas-tugas lain yang diberikan oleh atasan.

commit to user

28 Bagian Produksi terdiri dari:

a) Sub Bagian Sumber Air dan Pengolahan

b) Sub Bagian Perawatan Peralatan Produksi

3) Bagian Distribusi

Bagian Distribusi mempunyai tugas:

a) Menjamin dan melaksanakan pendistribusian air secara merata, cukup

dan terus menerus.

b) Mengkoordinir dan melaksanakan pemasangan pipa tranmisi, distribusi,

tertierdan sambungan baru serta penutupan, pencabutan dan pemasangan

kembalisambungan langganan.

c) Mengkoordinir dan melaksanakan perbaikan kebocoran pipa dan

menangani gangguan aliran air serta mengatur fungsi jaringan pipa.

d) Melaksanakan perbaikan meter air dan melakukan tera ulang.

e) Mengetes, meneliti dan menilai peralatan sesuai dengan kebutuhan

Bagian Distribusi.

Bagian Distribusi terdiri dari:

a) Sub Bagian Distribusi dan Sambungan Langganan

b) Sub Bagian Pemeliharaan dan Perbaikan Jaringan

commit to user

29 e. Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melaksanakan sebagai

tugas Perusahaan Daerah sesuai dengan keahlian dan ketrampilannya. Terdapat

satu jenis Jabatan Fungsional yaitu Satuan Pengawas Intern. Satuan Pengawas

Intern memiliki tugas membantu Direktur Utama dalam melaksanakan tugas

dan fungsi perusahaan daerah di bidang pengawasan intern perusahaan. Terdiri

dari Pengawas Internal dan Pengawas Teknik.

f. Unit Logistik

Unit Logistik memiliki tugas:

1) Menyelenggarakan kegiatan yang berhubungan dengan pembelian dan

pengelolaan barang-barang yang dibutuhkan perusahaan.

2) Menerima,memriksa dan menyimpan barang-barang yang dikirim ke

gudang serta mengadministrasikan dan mengeluarkan barang

Unit Logistik terdiri dari:

1) Sub Unit Pembelian

2) Sub Unit Gudang

g. Unit Pelayanan

Untuk membantu Direksi dalam penyelenggaraan Perusahaan Daerah dan

peningkatan pelayanan kepada masyarakat, dibentuk Unit Pelayanan yang

commit to user

30

1) Unit Pelayanan Sambungmacan dan Gondang

2) Unit Pelayanan Sambirejo dan Mojokerto

3) Unit Pelayanan Sidoharjo dan Pengkok

4) Unit Pelayanan Sukodono dan Masaran

5) Unit Pelayanan Gemolong dan Kalijambe

6) Unit Pelayanan Sumberlawang dan Tanon

Kepala Unit Pelayanan memiliki tugas:

1) Mengkoordinir dan menyelenggarakan semua kegiatan administrasi dan

teknik pada kantor Unit Pelayanan yang dipimpinnya.

2) Mengendalikan dan mengatur produksi dan penditribusian air minum

kepada pelanggan secara merata dan terus menerus serta menjaga kualitas

dan kuantitas air minum.

3) Meneliti dan menyelesaikan berkas-berkas permohonan sambungan

langganan dan menetapkan besarnya biaya sesuaiketentuan yang berlaku

dan melaporkan kepada Direksi.

4) Merencanakan, mengatur dan melaksanakan pengembangan pelayanan pada

Unit Pelayanan yang dipimpinnya.

5) Mengendalikan segala kegiatan administrasi dan teknik yang ada di Unit

commit to user

31

B. Laporan Magang Kerja

1. Pengertian Magang Kerja

Magang kerja merupakan kegiatan penunjang perkuliahan yang

bersifat wajib dilaksanakan oleh setiap mahasiswa Diploma III Fakultas

Ekonomi dengan terjun langsung ke dunia kerja. Magang kerja

dimaksudkan agar mahasiswa menerapkan teori-teori yang sudah

diperoleh dibangku kuliah. Selain itu, pada waktu magang kerja

mahasiswa juga melakukan penelitian untuk menyusun Tugas Akhir.

2. Tujuan Magang Kerja

a. Untuk memberikan pengalaman dan ketrampilan bagi mahasiswa dalam

menghadapi dunia kerja.

b. Agar mahasiswa mengetahui permasalahan-permasalahan yang

dihadapi perusahaan dan bagaimana cara menyelesaikannya.

c. Membantu mahasiswa dalam menyelesaikan Tugas akhir

3. Pelaksanaan Magang kerja

a. Tempat dan waktu pelaksanaan Magang Kerja

1) Tempat pelaksanaan Magang Kerja adalah PDAM Kabupaten

Sragen yang beralamat Jl. Ronggowarsito No. 18 Sragen, 57214

commit to user

32

2) Waktu magang kerja dilaksanakan tanggal 9 Januari 2012-15

Februari 2012

3) Magang Kerja dimulai

Senin-Kamis : 07.15-15.00 WIB

Jumat : 07.15-11.00 WIB

Sabtu : 07.15-13.00 WIB

Istirahat : 12.00-13.00 WIB

4) Mahasiswa wajib mengenakan pakaian sopan dan rapi, selain itu

mahasiswa wajib mematuhi peraturan yang berlaku pada PDAM

Kabupaten Sragen

b. Kegiatan Magang Kerja

Selama kegiatan magang kerja di PDAM Kabupaten Sragen

Penulis didampingi oleh Staf perusahaan yang membantu

memperkenalkan dunia kerja. Dalam kegiatan magang kerja Penulis di

tempatkan pada Bagian Hubungan Langganan. Dibagian Hubungan

Langganan kegiatan yang dilakukan yaitu melayani pelanggan yang

akan melakukan sambungan baru atau mendaftar menjadi pelanggan

PDAM, karena sistem yang dipakai PDAM sudah online kemudian data

commit to user

33

Penulis juga diajari untuk mengecek tagihan pelanggan, apabila

tagihan pelanggan sudah 3 bulan belum dibayar maka pelanggan akan

diberi surat peringatan. Membuat surat pernyataan bagi pelanggan yang

tagihan pajaknya banyak dan akan membayar secara berkala sesuai

dengan tanggal yang telah disepakati. Melayani komplain pelanggan.

C. Pembahasan

1. Kebijakan Tarif Air

Harga merupakan faktor yang penting bagi PDAM Kabupaten Sragen

karena harga akan menentukan pendapatan dan keuntungan yang

berkontribusi pada pendapatan asli daerah Kabupaten Sragen. Dalam

menetapakan tarif perlu berbagai kebijakan. Dasar penyesuaian tarif air

PDAM Kabupaten Sragen adalah Permendagri Nomor 23 Tahun 2006 tentang

Pedoman teknik dan Tata Cara Pengaturan Tarif Air Minum Pada Perusahaan

Daerah Air Minum. Penetapan tarif didasarkan pada prinsip:

a. Keterjangkauan dan keadilan

b. Mutu pelayanan

c. Pemulihan biaya

d. Efisiensi pemakaian air

commit to user

34 f. Perlindungan air baku

Tarif untuk standar kebutuhan pokok air minum harus terjangkau oleh

daya beli masyarakat yang berpenghasilan sama dengan Upah Minimum

Provinsi. Tarif ditetapkan dengan mempertimbangkan keseimbangan dengan

tingkat mutu pelayanan yang diterima oleh pelanggan. Perhitungan tarif harus

mempertimbangkan perlindungan dan pelestarian fungsi sumber air dalam

jangka panjang. Dalam menerapkan tarif air PDAM Kabupaten Sragen

mengelompokkan menjadi empat kelompok pelanggan yaitu:

a. Kelompok Sosial

1) Sosial Umum

Pelanggan yang kegiatan setiap harinya melayani kepentingan umum,

khususnya bagi masyarakat yang berpenghasilan rendah, antara lain

kamar mandi umum, kran umum dan terminal air.

2) Sosial Khusus

Pelanggan yang kegiatan setiap harinya melayani kepentingan umum

serta mendapatkan sumber dana sebagian dari kegiatannya antara lain:

commit to user

35 b. Kelompok Non Niaga

1) Rumah Tangga I (R1)

Pelanggan rumah tangga yang hanya berfungsi sebagai tempat tinggal

dengan kriteria antara lain: luas bangunan kurang dari 36 M2, rumah

tinggal golongan ekonomi lemah, fisik bangunan sederhana, keluarga

miskin/KK miskin.

2) Rumah Tangga II (R2)

Pelanggan rumah tangga yang hanya berfungsi sebagai tempat tinggal

dengan kriteria antara lain: luas bangunan kurang dari 90 M2, fisik

bangunan permanen, rumah tinggal golongan ekonomi menengah.

3) Rumah Tangga III (R3)

Pelanggan rumah tangga dengan luas bangunan lebih dari 90 M2, fisik

bangunan permanen mewah/bertingkat, rumah tinggal golongan

ekonomi atas.

4) Sekolahan Negeri/Swasta

5) Instansi Pemerintahan

Lembaga Intansi Pemerintah, Lembaga Pemerintah, Kantor/Asrama

Milik Pemerintah, Koperasi Milik Pemerintah, Puskesmas, Rumah

commit to user

36 c. Kelompok Niaga

Pelanggan yang setiap harinya berhubungan dengan suatu usaha yang

dapat mendatangkan keuntungan walaupun tidak berhubungan langsung

dengan pengguna air, antara lain:

1) Niaga Kecil

Kios, warung, koperasi, kios telepon, penjahit kecil, pedagang

eceran/kaki lima, bengkel kecil, salon kecil, lembaga bantuan hukum,

praktek akupuntur, ahli gigi, reparasi elektronik, hotel melati 1 dan 2,

usaha fotocopy dan penjilidan kecil, studio foto kecil.

2) Niaga Menengah

Praktek bidan, wartel, persewaan alat-alat pesta, penjahit besar, rumah

makan kecil, terminal/angkutan darat, usaha fotocopy dan penjilidan

besar, asrama swasta/tempat kost, BUMD, hotel melati 3 dan 4, kantor

pengacara, klinik bersalin, praktek dokter umum, salon besar, rias

penganten, bengkel menengah, sanggar senam/musik, hotel bintang 1,

usaha boga, pertokoan menengah/ruko/swalayan kecil, jual beli

kendaraan motor bekas, percetakan skala menengah, rumah makan

besar, gudang penyimpanan barang, rumah sakit pemerintah tipe B dan

C, perusahaan mebel pemerintah, MCK umum dikomersialkan, kolam

renang yang dikomersialkan, usaha pertanian, usaha isi ulang mineral,

commit to user

37 3) Niaga Besar

BUMN, perusahaan jasa, kantor akuntan public, notaries, konsultan,

kantor swasta, jasa perdagangan, studio foto professional, praktek

dokter spesialis, praktek dokter bersama, laboratorium, apotek, hotel

bintang 2 dan 3, bengkel besar, rumah sakit swasta, SPBU (Pom

bensin), distributor/pedagang besar, rumah sakit pemerintah tipe A,

percetakan skala besar, dealer kendaraan baru, usaha besar lainnya.

d. Kelompok Industri

Pelanggan yang dalam kegiatan/usaha setiap harinya merubah suatu

barang menjadi barang yang lebih tinggi nilainya untuk mendapatka suatu

keuntungan, yang terdiri dari:

1) Industri Kecil

Industry rumah tangga (home industry), industri kerajinan,

penggergajian kayu, penggilingan padi, peternak kecil, usaha industri

lainnya.

2) Industri Menengah

Konveksi, pabrik minuman, pabrik es, pabrik kayu, pabrik tenun,

commit to user

38 3) Industri Besar

Peternakan besar, pabrik kimia, pabrik mobil, pertambangan, industri

tekstil, pabrik skala besar

Berdasarkan uraian diatas, setiap kelompok pelanggan mempunyai

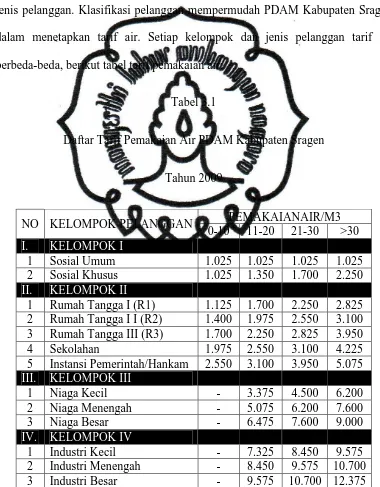

jenis-jenis pelanggan. Klasifikasi pelanggan mempermudah PDAM Kabupaten Sragen

dalam menetapkan tarif air. Setiap kelompok dan jenis pelanggan tarif air

[image:52.595.118.498.241.728.2]berbeda-beda, berikut tabel tarif pemakaian air:

Tabel 3.1

Daftar Tarif Pemakaian Air PDAM Kabupaten Sragen

Tahun 2009

Sumber: PDAM Kabupaten Sragen

NO KELOMPOK PELANGGAN PEMAKAIANAIR/M3

0-10 11-20 21-30 >30

I. KELOMPOK I

1 Sosial Umum 1.025 1.025 1.025 1.025

2 Sosial Khusus 1.025 1.350 1.700 2.250

II. KELOMPOK II

1 Rumah Tangga I (R1) 1.125 1.700 2.250 2.825

2 Rumah Tangga I I (R2) 1.400 1.975 2.550 3.100

3 Rumah Tangga III (R3) 1.700 2.250 2.825 3.950

4 Sekolahan 1.975 2.550 3.100 4.225

5 Instansi Pemerintah/Hankam 2.550 3.100 3.950 5.075

III. KELOMPOK III

1 Niaga Kecil - 3.375 4.500 6.200

2 Niaga Menengah - 5.075 6.200 7.600

3 Niaga Besar - 6.475 7.600 9.000

IV. KELOMPOK IV

1 Industri Kecil - 7.325 8.450 9.575

2 Industri Menengah - 8.450 9.575 10.700

commit to user

39

Tabel diatas adalah daftar tarif pemakaian air untuk pelanggan PDAM

Kabupaten Sragen. Semakin banyak pemakaian air, maka semakin banyak pula

tarif air yang harus dibayar oleh pelanggan ini dikarenakan tingkat kebutuhan air

yang meningkat. Pada tabel 3.1 untuk jenis pelanggan rumah tangga I, pemakaian

air 0-10 M3 tarifnya Rp 1.125/M3. Jadi pelanggan harus membayar tarif air Rp

11.250 untuk pemakaian air 0-10 M3. Tarif naik untuk pemakaian air 11-20 M3

menjadi Rp 1.700/M3, pemakaian air 21-30 M3 tarif air naik menjadi Rp

2.250/M3. Untuk pemakaian air lebih dari 30 M3 tarif air lebih mahal menjadi Rp

2.825/M3.

Selain itu, tarif pemakaian air setiap tahunnya mengalami kenaikkan.

Kenaikkan dikarenakan PDAM Kabupaten Sragen hanya mempunyai sumber air

yang berasal dari sumur dalam dan diperkirakan hanya berumur 5 sampai 10

[image:53.595.115.514.251.498.2]commit to user

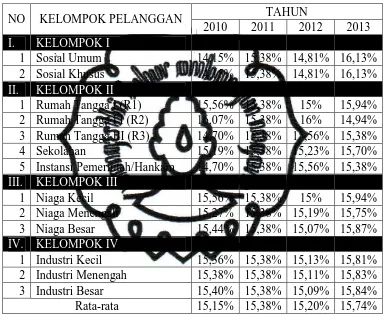

[image:54.595.118.504.226.541.2]40 Tabel 3.2

Presentase Kenaikkan Tarif Air PDAM Kabupaten Sragen

Tahun 2010-2013

Sumber: PDAM Kabupaten Sragen

Setiap tahunnya tarif air PDAM Kabuten Sragen mengalami kenaikkan.

Presentase kenaikkan tarif air setiap kelompok pelanggan berbeda-beda. Tahun

2010 kenaikkan tarif air presentase rata-rata 15,15%, tahun 2011 kenaikkan tarif

air meningkat 0,23 menjadi 15,38%. Pada tahun 2012 presentase kenaikkan tarif

air menurun 0,18 menjadi 15,20%, tahun 2013 presentase kenaikkan tarif

meningkat 0,54 menjadi 15,74%. Presentase keniakkan tarif air yang terendah

NO KELOMPOK PELANGGAN TAHUN

2010 2011 2012 2013

I. KELOMPOK I

1 Sosial Umum 14,15% 15,38% 14,81% 16,13%

2 Sosial Khusus 14,15% 15,38% 14,81% 16,13%

II. KELOMPOK II

1 Rumah Tangga I (R1) 15,56% 15,38% 15% 15,94%

2 Rumah Tangga I I (R2) 16,07% 15,38% 16% 14,94%

3 Rumah Tangga III (R3) 14,70% 15,38% 15,56% 15,38%

4 Sekolahan 15,19% 15,38% 15,23% 15,70%

5 Instansi Pemerintah/Hankam 14,70% 15,38% 15,56% 15,38%

III. KELOMPOK III

1 Niaga Kecil 15,56% 15,38% 15% 15,94%

2 Niaga Menengah 15,27% 15,38% 15,19% 15,75%

3 Niaga Besar 15,44% 15,38% 15,07% 15,87%

IV. KELOMPOK IV

1 Industri Kecil 15,36% 15,38% 15,13% 15,81%

2 Industri Menengah 15,38% 15,38% 15,11% 15,83%

3 Industri Besar 15,40% 15,38% 15,09% 15,84%

commit to user

41

terjadi pada tahun 2010 dan presentase kenikkan tarif air yang tertinggi tahun

2013.

2. Pengaruh Kenaikan Tarif Air

Kanaikkan tarif air yang tejadi setiap tahunnya akan berpengaruh

[image:55.595.133.495.241.553.2]terhadap pendapatan dan piutang PDAM Kabupaten Sragen. Berikut adalah

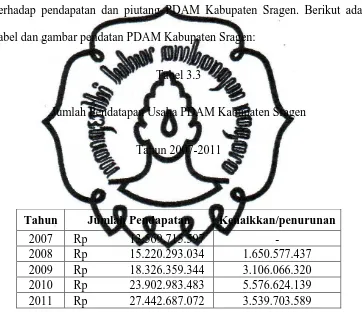

tabel dan gambar pendatan PDAM Kabupaten Sragen:

Tabel 3.3

Jumlah Pendatapan Usaha PDAM Kabupaten Sragen

Tahun 2007-2011

Sumber: PDAM Kabupaten Sragen

Tahun Jumlah Pendapatan Kenaikkan/penurunan

2007 Rp 13.569.715.597 -

commit to user

42

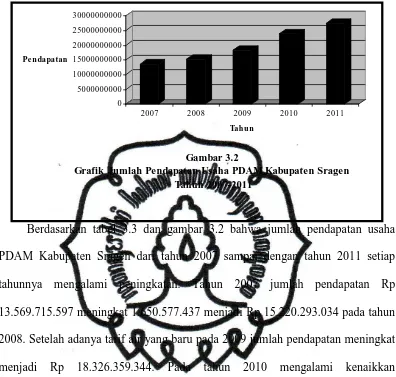

Berdasarkan tabel 3.3 dan gambar 3.2 bahwa jumlah pendapatan usaha

PDAM Kabupaten Sragen dari tahun 2007 sampai dengan tahun 2011 setiap

tahunnya mengalami peningkatan. Tahun 2007 jumlah pendapatan Rp

13.569.715.597 meningkat 1.650.577.437 menjadi Rp 15.220.293.034 pada tahun

2008. Setelah adanya tarif air yang baru pada 2009 jumlah pendapatan meningkat

menjadi Rp 18.326.359.344. Pada tahun 2010 mengalami kenaikkan

5.576.624.139 menjadi Rp 23.902.983.483 dan tahun 2011 jumlah pendapatan

mengalami kenaikkan 3.539.703.589 menjadi Rp 27.442.687.702.

Selain itu, kenaikkan tarif air juga berpengaruh terhadap piutang usaha

PDAM Kabupaten Sragen. Jumlah piutang usaha tahun 2007-2011 ditunjukkan

pada tabel berikut:

0 5000000000 10000000000 15000000000 20000000000 25000000000 30000000000

Pe ndapatan

2007 2008 2009 2010 2011

[image:56.595.115.511.117.494.2]Tahun

Gambar 3.2

commit to user

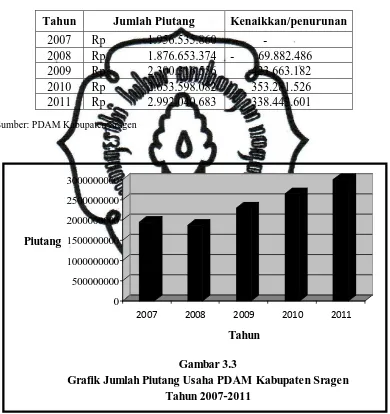

43 Tabel 3.4

Jumlah Piutang Usaha PDAM Kabupaten Sragen

Tahun 2007-2011

Sumber: PDAM Kabupaten Sragen

Berdasarkan pada tabel 3.4 dan gambar 3.3 jumlah piutang PDAM

Kabupaten Sragen mengalami peningkatan dan penurunan. Tahun 2007 jumlah

piutang Rp 1.946.535.860, tahun 2008 jumlah piutang menurun 69.882.486

Tahun Jumlah Piutang Kenaikkan/penurunan

2007 Rp 1.956.535.860 -

2008 Rp 1.876.653.374 - 69.882.486 2009 Rp 2.300.316.556 423.663.182 2010 Rp 2.653.598.082 353.281.526 2011 Rp 2.992.040.683 338.442.601

0 500000000 1000000000 1500000000 2000000000 2500000000 3000000000

Piutang

2007 2008 2009 2010 2011

[image:57.595.118.508.220.634.2]Tahun Gambar 3.3

commit to user

44

menjadi Rp 1.876.653.374. Pada tahun 2009 dengan penetapan tarif air yang baru

jumlah piutang meningkat menjadi Rp 2.300.316.556. Tahun 2010 jumlah piutang

mengalami kenaikkan 353.281.526 menjadi Rp 2.653.598.082. Pada tahun 2011

commit to user

45

BAB IV

PENUTUP

A. KESIMPULAN

Berdasarkan uraian dan hasil pembahasan mengenai kebijakan tarif air

yang diterapkan PDAM Kabupaten Sragen, maka diperoleh kesimpulan

bahwa kebijakan penetapan tarif air PDAM Kabupaten Sragen berdasarkan

pada Permendagri Nomor 23 Tahun 2006 tentang Pedoman teknik dan Tata

Cara Pengaturan Tarif Air Minum Pada Perusahaan Daerah Air Minum. Tarif

yang ditetapkan harus terjangkau oleh daya beli masyarakat dan mutu

pelayanan. PDAM Kabupaten Sragen mengklasifikasikan pelanggan menjadi

empat kelompok pelanggan yaitu kelompok sosial, kelompok non niaga,

kelompok niaga, dan kelompok industri.

Tarif air PDAM Kabupaten Sragen setiap tahunnya mengalami

kenaikkan. Presentase kenaikkan tarif air terendah pada tahun 2010 rata-rata

15,15% dan presentase tertinggi terjadi pada tahun 2013 dengan rata-rata

15,74%. Dengan tarif air yang baru dan kenaikkan tarif air setiap tahunnya

akan berpengaruh terhadap:

1. Dengan kenaikkan tarif air setiap tahun, jumlah pendapatan PDAM

Kabupaten Sragen setiap tahunnya mengalami peningkatan. Dari tahun

2007 sampai 2011 jumlah pendapatan meningkat. Kenaikkan terendah

commit to user

46

tahun 2010. Setelah ditetapkan tarif air yang baru tahun 2009 kenaikkan

jumlah pendapatan lebih banyak dibandingkan tahun 2008.

2. Setelah ditetapkan tarif air yang baru tahun 2009 jumlah piutang PDAM

Kabupaten Sragen lebih banyak dibandingkan tahun 2008. Penurunan

jumlah piutang terjadi tahun 2008 sebesar 69.882.486 dan kenaikkan

jumlah piutang tertinggi tahun 2009 sebesar 423.663.182.

B. SARAN

Berdasarkan hasil penelitian mengenai kebijakan tarif air PDAM

Kabupaten Sragen, maka penulis memberikan saran:

1. Untuk tingkat pendapatan PDAM Kabupaten Sragen sudah sangat baik,

perusahaan perlu meningkatkan mutu pelayanan.

2. Untuk meminimalkan jumlah piutang hendaknya bagian penagihan setiap

harinya mengecek tagihan pelanggan. Bagi pelanggan yang tagihannya

melebihi 3 bulan sebaiknya diberi surat peringatan dan memberikan diskon