1 LAPORAN PENELITIAN MANDIRI

Sanksi Adat Pada Lembaga Perkreditan Desa Dalam

Kerangka

Principal-Agent

(Studi Kasus di LPD Desa

Pekraman Jungut Kabupaten Klungkung)

Oleh

Drs I Made Adigorim

JURUSAN ILMU EKONOMI

FAKULTAS EKONOMI DAN BISNIS

3

Daftar Isi

Sampul Dalam ... 1

Lembaran Pengesahan ... 2

Daftar Isi ... 3

Abstrak ... 5

BAB I ... 6

1 1.Latar Belakang ... 6

1 2. Rumusan Masalah ... 8

1 3. Pertanyaan Penelitian ... 8

1 4. Tujuan Penelitian ... 9

BAB II Landasan Teori ... 9

. Gap Teori dan Empiris ... 9

2.1 Pengertian LPD ... 9

2.2 Fungsi dan Tujuan LPD ... 10

2.3 Struktur Organisasi LPD di Provinsi Bali ... 11

2.4 Kredit ... 17

2.5 Ilmu Ekonomi Kelembagaan Baru ... 20

2.6 Teori Principal-Agent ... 21

BAB III. METODA PENELITIAN ... 26

4

3.2 Pendekatan Penelitian ... 24

3.3 Unit Analisis ... 28

3.4 Teknik Pemilihan Informasi ... 28

3.5 Jenis Data ... 29

3.6 Teknik Pengumpulan Data ... 29

3 7.Teknik Analisis Data... 30

3 7.1 Analisis Non-Parametrik ... 28

3 7.2 Analisis Kualitatif ... 31

BAB IV ANALISA DAN PEMBAHASAN ... 32

4.1 Gambaran umum LPD Desa Pekraman Jungut ... 32

4.2 Penyebab Kredit Macet ... 35

4.3 Dampak Adanya Sanksi Terhadap Debitur yang Kreditnya Macet ... 38

4.4 Perbedaan Kredit Sebelum dan Sesudah Adanya Sanksi Adat ... 40

BAB V SIMPULAN DAN SARAN ... 42

5.1 Simpulan ... 42

5.2 Saran ... 43

5 Abstrak

Dalam Penyaluran kredit di LPD Desa Pekraman Jungut terdapat masalah

principal-agent antara debitur sebagai agent dan pihak LPD sebagai pricipal

sehingga menyebabkan terjadinya kredit macet. Debitur yang tidak berusaha dan

tidak ada beritak baik untuk melunasi kreditnya, maka dijatuhi sanksi adat seperti

kasus I Nyoman Sukarta yang dijatuhi sanksi adat. Tulisan ini mendiskusikan

mengani penyebab kredit, dampak sanksi adat terhadap debitur yang kreditnya

macet, serta perbedaan kredit sebelum dan sesudah adanya sanksi adat.

Dengan menggunakan teori principal-agent penelitian ini menunjukkan

terjadinya kredit macet di LPD Desa Pekraman Jungut disebabkan karena adanya

hidden information yang menyebabkan terjadinya model adverese selction dan

model moral hazard. Adanya hidden information disebabkan karena awig-awig atau

rule of the game dalam penyaluran kredit yang tidak sesuai dengan rule of the game

lembaga keuangan formal lainya. Selain itu, dampak sanksi adat hanya jika

seseorang yang terkena sanksi merupakan warga adat hanya di satu di desa

pekraman, jika seseorang terdaftar menjadi warga adat di dua desa pekraman maka

sanksi tidak berdampak.Terdapat perbedaan kredit sebelum dan sesudah adanya

sanksi adat terhadap debitur yang kreditnya macet, yang berarti adanya sanksi adat

telah mempengaruhi jumlah kredit.

6 BAB I

PENDAHULUAN

1.1.Latar Belakang

Ekonomi Kelembagaan selama beberapa dekade terkahir dipercaya sebagai

alat yang digunakan untuk memecahkan masalah-masalah yang tidak dapat

diselesaikan oleh ekonomi kalsik atau kynes. Kelembagaan sendiri merupakan

aturan yang membatasi perilaku menyimpang manusia untuk membangun interaksi

politik, ekonomi, dan sosial (North dalam Yustika, 2008). Lembaga dalam

perkembanganya dapat dibagi menjadi dua yaitu lembaga informal dan formal.

Menurut Arsyad (2005) 1) menyatakan bahwa lembaga atau institusi informal

meliputi aturan-aturan yang dituangkan dalam bentuk hukum oleh pemerintah,

aturan yang dibakukan dan diadopsi oleh lembaga swasta yang melakukan

kegiatanya sesuai undang-undang dan lembaga informa merupakan aturan tidak

tertulis seperti sanksi sosial dan norma sosial.

Kelembagaan informal dan formal terdapat pada berbagai sektor, dari sektor

keuangan sampai pertanian, baik yang berada di desa dan kota. Lembaga keuangan

di desa terdiri dari lembaga keuangan informal dan formal. Menurut Yustika (2008)

terdapat 3 jenis lembaga keuangan pedesaan yaitu lembaga keuangan formal yang

diatur oleh undang-undang, semi formal yang tidak diatur oleh undang-undang

namun disuvervisi oleh agen pemerintah dan informal yang beroprasi diluar

supervisi pemerintah. Lembaga keuangan informal, semiformal, dan informal bukan

hanya terdapat di desa saja, namun terdapat juga di daerah perkotaan. Lembaga

keuangan formal dapat berupa bank umum dan bank swasta. Lembaga keuangan

semi formal berupa lembaga perkreditan desa yang ada di bali salah satunya.

Lembaga perkreditan desa merupakan lembaga keuangan yang menyediakan jasa

keuangan simpan dan pinjam yang dikelola oleh desa adat. Lembaga perkreditan

7 mikro. Lembaga keuangan mikro seperti LPD memberikan peran besar dalam

meningkatkan ekonomi di pedesaan.

Perkembangan lembaga perkreditan desa di provinsi bali selama beberapa

tahun terkahir berkembang sangat cepat. Perkembangan LPD jauh lebih cepat dari

BPR terlihat dari jumlah aset LPD pada juni 2007 sebesar 2.196 miliar rupiah,

sedangkan jumlah aset yang dimiliki oleh BPR pada juni 2007 sebesar 1.599 miliar,

aset yang dimiliki BPR lebih kecil dibandingkan aset LPD. Selain itu, jumlah

kredit yang disalurkan LPD pada juni 2007 sebesar 1.638 miliar rupiah lebih besar

dibandingkan kredit yang disalurkan oleh BPR yang hanya sebesar 1.201 miliar

rupiah dan tingkat pertumbuhan kredit yang disalurkan LPD juni 2006 sebesar

16.07 persen lebih tinggi dibanding tingat pertumbuhan kredit yang disalurkan BPR

yang sebesar 15.79 persen. Dana pihak ketiga LPD pada juni 2007 sebesar 1.686

miliar rupiah tetap lebih besar dibanding dana pihak ketiga BPR yang sebesar 1.032

miliar rupiah. Ini semua menunjukan bahwa perkembangan LPD selama juni 2006

sampai juni 2007 sangat pesat dibandingkan perkembangan BPR.

Tabel.1.1 Perkembangan Aset, Kredit, DPK LPD dan BPR di Provinsi Bali Juni 2010 – Juni 2011

Keterangan

Periode (%) Pertumbuhan Jun-10 Sep-10 Des-10 Mar-11 Jun-11 Des – 10 Jun-11

Aset BPR 1.351 1.411 1.479 1.517 1.599 8.12 18.36

Aset LPD 1.847 1.923 2.011 2.126 2.196 9.19 18.92

Kredit BPR 1.037 1.065 1.091 1.13 1.201 10.03 15.79

Kredit LPD 1.411 1.469 1.496 1.557 1.638 9.49 16.07

DPK BPR 857 903 949 994 1.032 8.72 20.39

DPK LPD 1.424 1.471 1.529 1.643 1,686 10.31 18.38

8 Perkembangan lembaga perkreditan desa di Provinsi Bali juga diikuti oleh

masalah yang dialami lembaga keuangan lainya berupa adanya kredit macet. Kredit

macet terjadi karena berbagai faktor. Dalam penyaluran kredit di lembaga

perkreditan desa terdapat hubungan principal dan agent, pihak LPD selaku

principal dan debitur selaku agent. Debitur atau agent diberikan kepercayaan untuk

mengelola dana dari LPD dan dikenakan bunga untuk setiap kredit yang diajukan

oleh debitur. Dalam model pricipal-agent dipercaya bahwa model principal-agent

terjadi karena adanya informasi tidak sempurna antara pricipal dan agent. Sehingga

pada banyak kasus kredit macet di berbagai lembaga keuangan disebabkan oleh

adanya informasi asimetris. Sejalan dengan itu, terjadi kasus kredit macet di LPD

Desa Pakraman Jungut, terjadi 2 kasus kredit macet dengan debitur yang bernama I

Wayan Sukarta dan I Dewa Nyoman Gurnita. Salah satu debitur yaitu I Wayan

Sukarta diberikan sanksi adat karena tidak mau dan tidak berusaha untuk

mengembalikan kredit, namun I Dewa Nyoman Gurnita yang juga kreditnya macet

tidak diberikan sanksi adat karena sudah mau mengembalikan kreditnya dengan

membagi hasil produksi dari tanah sawah kepada desa pakraman jungut untuk

digunakan sebagai pembayaran kreditnya sesuai keputusan paruman ( rapat desa),

dalam kasus kredit macet di LPD Desa Adat jungut terjadi masalah principal-agent

antara pihak LPD dan debitur.

1.2. Rumusan Masalah

Penyaluran kredit di LPD Desa Pekraman Jungut terdapat masalah

principal-agent antara debitur sebagai agent dan pihak LPD sebagai pricipal sehingga

menyebabkan terjadinya kredit macet. Adanya kredit macet menyebabkan diberikan

sanksi adat terhadap debitur yang sama sekali tidak mau berusaha mengembalikan

9 1.3. Pertanyaan Penelitian

Berdasarkan uraian diatas maka pertanyaan penelitian ini adalah :

1) Apa penyebab kredit macet di LPD Desa Pekraman Jungut ?

2) Bagaimana dampak sanksi adat terhadap krditur yang kreditnya macet?

3) Apakah ada perbedaan kredit sebelum dan sesudah adanya sanksi adat di LPD

Desa Adat Jungut ?

1.4. Tujuan Penelitian

Tujuan Penelitian ini adalah :

1. Mengindetifikasi penyebab kredit macet di LPD Desa Pekraman Jungut.

2. Mengidentifikasi dampak sanksi adat terhadap krditur yang kreditnya macet.

3. Mengidentifikasi perbedaan kredit sebelum dan sesudah adanya sanksi adat

10 BAB II

LANDASAN TEORI

Gap Teori dan Empiris

Selama ini terdapat adanya gap teori karena belum banyak yang menerapkan

ekonomi kelembagaan di lembaga perkreditan desa dibali. Selain itu, belum banyak

yang mengkaji mengenai sanksi adat terhadap kredit macet pada lembaga

perkreditan desa di bali menggunakan teori principal-agent. Sehingga penelitian ini

berusaha mengkaji pemberian sanksi adat terhadap debitur yang kreditnya macet

menggunakan teori principal-agent.

2.1. Pengertian LPD

Berdasarkan Peraturan Daerah Tingkat I Provinsi Bali No.2 Tahun 1998 Bab

3 Pasal 3 dikemukakan pengertian tentang Lembaga Perkreditan Desa (LPD) adalah

suatu nama bagi badan usaha simpan pinjam yang dimiliki Desa Adat yang berada

di Provinsi Daerah Tingkat I Bali dan merupakan wadah perekonomian rakyat

pedesaan. Menurut Undang-Undang Nomor 22 tahun 1999, LPD terbentuk karena

adanya prinsip otonomi daerah dimana Provinsi, Kabupaten, dan Kota berwenang

mengatur dan mengurus kepentingan masyarakat setempat menurut prakarsa sendiri

berdasarkan aspirasi masyarakat dalam Ikatan Negara Kesatuan Republik

Indonesia. Selain itu Desa memiliki kewenangan untuk mengatur dan mengurus

kepentingan masyarakat setempat berdasarkan asal-usul dan adat-istiadat setempat

yang diakui dalam sistem pemerintahan Negara dan berada di daerah kabupaten/

kota.

Penggunaan atau pemanfaatan LPD ditujukan kepada unit-unit usaha baik

11 yang bersangkutan. Jadi LPD merupakan suatu bidang usaha simpan pinjam yang

dimiliki oleh Desa Adat dalam rangka peningkatan taraf hidup krama/warga desa

untuk menunjang pembangunan desa khususnya dan pembangunan nasional pada

umumnya. Kegiatan-kegiatan yang dapat dilakukan oleh LPD sebagai berikut:

1) Menerima/ menghimpun dana krama desa dalam bentuk tabungan dan deposito

2) Memberikan pinjaman hanya kepada krama desa

3) Menerima pinjaman dari lembaga-lembaga keuangan maksimum sebesar 100%

dari jumlah modal, termasuk cadangan dan laba ditahan kearah batasan lain

dalam jumlah pinjaman atau dukungan/bantuan dana

4) Menyimpan kelebihan likuiditasnya pada BPD dengan imbalan bunga bersaing

dan pelayanan yang memadai.

2.2. Fungsi dan Tujuan LPD

Adapun fungsi Lembaga Perkreditan Desa menurut Peraturan Daerah Tingkat 1

Propinsi Bali No.2 tahun 1988 yaitu:

1) Lembaga Perkreditan Desa (LPD) sebagai wadah kekayaan desa yang berupa

uang atau surat-surat berharga lainnya.

2) Pendayagunaan Lembaga Perkreditan Desa (LPD) diarahkan kepada usaha

peningkatan taraf hidup krama desa untuk menunjang pembangunan desa.

Dengan demikian berbagai usaha yang dilakukan LPD memiliki tujuan, sebagai

berikut:

1) Mendorong pembangunan ekonomi masyarakat desa melalui kegiatan

menghimpun tabungan dan deposito dari krama desa.

2) Memberantas ijon, gadai gelap, dan lain-lain yang dapat dipersamakan dengan

12 3) Menciptakan pemerataan kesempatan berusaha sekaligus perluasan kesempatan

kerja bagi krama desa.

4) Meningkatkan daya beli dan melancarkan lalu lintas pembayaran dan peredaran

uang di desa.

2.3. Struktur Organisasi LPD di Provinsi Bali

Organisasi merupakan wadah untuk menampung seluruh aktivitas yang

dilakukan oleh sekelompok orang di dalam mencapai tujuan, sehingga koordinasi

kerja dapat dilaksanakan dengan baik. Struktur organisasi sebuah organisasi atau

lembaga memberikan gambaran secara sistematis mengenai pemberian tugas dan

tanggung jawab serta hubungan yang terdapat dalam suatu organisasi atau lembaga

bersangkutan. Struktur organisasi disusun agar dapat menggambarkan kerangka

hubungan antara satuan-satuan organisasi di dalam satu organisasi/lembaga dalam

rangka mempertegas tugas dan wewenang masing-masing bagian. LPD di wilayah

kota Denpasar sebagai suatu lembaga keuangan yang dibentuk berdasarkan Surat

Keputusan Gubernur Kepala daerah Tingkat I Bali No. 972 Tahun 1984 secara

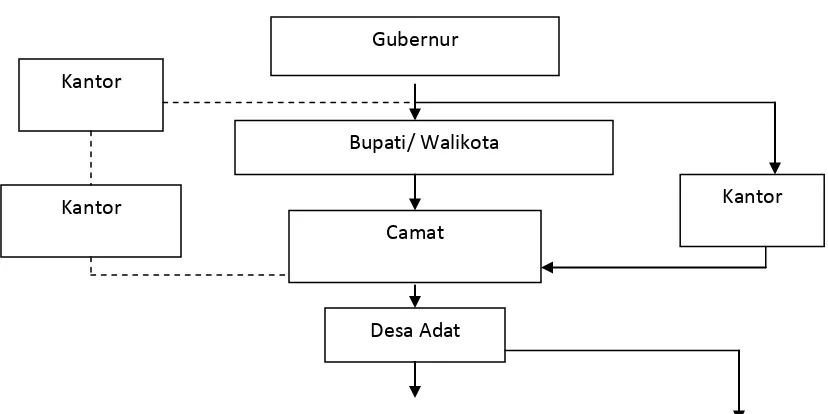

umum memiliki struktur organiasasi sebagai berikut pada gambar 2.1 berikut

Gambar 11.1 Struktur Organisasi Lembaga Perkreditan Desa di Kota Denpasar

13 Keterangan gambar :

: Garis Wewenang dan Tanggung jawab

: Garis Pengawas

Sumber: Pembina Lembaga Perkreditan Desa Kabupaten (PLPDK) Klungkung, 2009

Penjelasan bagan diatas adalah sebagai berikut.

1) Badan Pembina LPD (propinsi, kabupaten, kecamatan)

Gubernur, bupati/walikota, dan camat sebagai ketua badan pembina LPD

tingkat propinsi, kabupaten, dan kecamatan secara umum mempunyai tugas

sebagai pembina LPD dalam melakukan operasinya. Tiap-tiap LPD mengirim

laporan tahunannya untuk selanjutnya mendapatkan pengesahan dari tim

pembina tersebut.

2) Bank Pembangunan Daerah Bali

BPD Bali bertindak sebagai pengawas LPD di mana tanggung jawab tersebut

telah dilakukan sesuai dengan standar pengawasan bagi lembaga keuangan

mikro. BPD Bali telah melakukan berbagai upaya pengawasan yang dilakukan

oleh unit tersendiri di kantor pusat. (dalam hal ini Bagian Lembaga Perkreditan Kepala LPD

Kasir Tata Usaha

Badan Pengawas

Bagian Umum

Tabungan dan Deposito

14 Desa di bawah Biro Pembinaan Cabang) dan dibantu oleh staf khusus

dimasing-masing cabang BPD Bali. Pengawasan oleh BPD Bali dilakukan melalui:

(a) Off-site, yakni memonitor dan menganalisa laporan bulanan dan caturwulan

seluruh LPD untuk mengetahui tingkat kesehatan LPD dan mendeteksi

permasalahan yang terjadi.

(b) On-site, yaitu mengunjungi/menginspeksi secara langsung ke lokasi LPD

bersangkutan sesuai jadwal, untuk verifikasi kebenaran informasi yang

diberikan oleh LPD tersebut.

3) PLPDK (Pembina Lembaga Perkreditan Desa Kabupaten/Kota)

PLPDK merupakan pembina teknis LPD dipelaksanaan operasionalnya.

Masing-masing LPD harus membuat laporan bulanan, dan selanjutnya

diserahkan kepada PLPDK untuk diperiksa. PLPDK juga melakukan evaluasi

terhadap LPD untuk setiap tahunnya, serta menilai secara langsung kesehatan

masing-masing LPD.

4) Desa Pekraman

Desa pekraman adalah pemilik LPD. Operasional LPD dapat diketahui

sekaligus diawasi oleh paruman desa pekraman. Mengingat LPD merupakan

lembaga milik desa pekraman yang bertujuan untuk menjaga ketahanan

ekonomi desa pekraman, maka perlu dibuat aturan untuk itu. Setiap tahun,

pengelola LPD wajib melaporkan rencana kerja dan rencana anggaran

pendapatan dan belanja LPD untuk tahun berikutnya kepada krama desa

pekraman untuk mendapat persetujuan. Pengurus LPD bertanggungjawab

kepada desa pekraman, melalui kelian desa pekraman.

5) Badan Pengawas

Badan Pengawas LPD diangkat dan diberhentikan oleh krama desa pekraman

melalui paruman desa pekraman dan ditetapkan oleh kepala daerah

(bupati/walikota). Badan pengawas LPD terdiri dari seorang ketua yang

15 orang). Badan pengawas bertanggungjawab langsung kepada kepala LPD.

badan pengawas LPD memiliki tugas sebagai berikut:

(a) Mengawasi pengelolaan LPD.

(b) Memberikan petunjuk kepada pengurus.

(c) Memberikan saran, pertimbangan, dan ikut menyelesaikan permasalahan.

(d) Mensosialisasikan keberadaan LPD.

(e) Mengevaluasi kinerja pengurus secara berkala.

(f) Menyusun dan menyampaika n laporan hasil pengawasan pada paruman

desa.

6) Kepala LPD

Kepala LPD sebagai pucuk pimpinan dalam mengelola LPD dan

bertanggungjawab kepada desa pekraman. Kepala LPD memiliki tugas sebagai

berikut:

(a) Mendistribusikan pekerjaan kepada bawahan/karyawan.

(b) Mengawasi operasional LPD.

(c) Mempertanggungjawabkan operasional LPD kepada desa pekraman dalam

paruman.

(d) Menandatangani setiap pembukuan dan transaksi yang dibuat oleh tata

usaha dan kasir sesuai dengan peraturan yang berlaku.

(e) Memberikan jawaban pada setiap permohonan pinjaman, dan selanjutnya

mengajukan kepada kelian banjar untuk dimintai persetujuan.

(f) Melaksanakan stock opname bersama bawahan minimal sebulan 5 kali.

(g) Membuat rencana kerja dan program-program pelaksanaan termasuk

Rencana Anggaran Pendapatan Belanja (RAPB)

(h) Melaksanakan kebijaksanaan yang telah dihasilkan oleh paruman desa atau

hasil keputusan rapat masyarakat pedesaan.

16 Tata usaha adalah karyawan yang bertanggungjawab langsung kepada kepala

LPD serta membawahi bagian administrasi umum dan pembukuan. Tata usaha

bertanggungjawab kepada Kepala LPD. Tata usaha memilki tugas antara lain:

(a) Menerima bukti-bukti dari petugas keliling maupun transaksi di kantor LPD

pada hari itu, menyetornya menurut jenis transaksi dan menjumlahkan

angka-angka yang ada pada setiap bukti berdasarkan jenis transaksinya.

(b) Mencatat transaksi ke dalam primanota kredit, primanota tabungan, dan

surat simpanan berjangka berdasarkan lembar-lembar lain yang diterimanya

dari petugas keliling maupun bukti transaksi di kantor LPD pada hari itu.

(c) Mencatat nota debet/kredit yang diterima dari bank atau pengeluaran cek

atau bilyet giro pada buku bank, membuat slip jurnal atau transaksi nonkas

yang tidak berhubungan dengan nasabah.

(d) Pada akhir bulan memindahkan saldo neraca percobaan akhir bulan yang

bersangkutan ke neraca percobaan awal bulan berikutnya.

8) Kasir

Bagian kasir bertanggungjawab kepada kepala LPD. Tugas bagian kasir yaitu:

(a) Menerima uang baik dari nasabah, tabungan, bunga pinjaman dan simpanan

berjangka maupun dari pihak lain.

(b) Mengeluarkan uang untuk pemberian pinjaman, pencairan tabungan dan

simpanan berjangka, pelunasan pinjaman yang diberikan, pembayaran biaya

(misalnya bunga simpanan berjangka dan biaya sehari-hari).

(c) Memberikan jasa perbankan lain dari nasabah, misalnya pembayaran

nasabah secara tunai atau pemindah bukuan.

9) Administrasi Umum

Bagian administrasi umum bertanggungjawab kepada kepala LPD. Tugas dari

bagian administrasi umum yaitu:

(a) Mengawasi, mengkoordinir kelancaran tugas bagian administrasi.

17 (c) Menyiapkan dokumen-dokumen penting dari hasil transaksi termasuk

dokumen pegawai.

10) Pembukuan

Bagian pembukuan bertanggungjawab kepada kepala LPD. Tugas dari bagian

pembukuan yaitu:

(a) Melaksanakan pencatatan dan pengesahan transaksi.

(b) Melaksanakan penyetoran dan penarikan kas ke BPD.

(c) Mengecap transaksi, menjurnal dan memposting dalam neraca percobaan

setiap hari.

(d) Merakapitulasi bunga deposito yang belum terbayarkan setiap akhir bulan.

(e) Membuat laporan laba rugi dan neraca serta laporan kegiatan lainnya setiap

akhir bulan.

11) Kepala bagian tabungan/ deposito

Kepala bagian tabungan/deposito bertanggungjawab kepada kasir. Tugas dari

kepala bagian tabungan/deposito yaitu:

(a) Menulis buku tabungan dengan identitas penabung.

(b) Meminta pada penabung untuk menandatangani buku dan kartu tabungan.

(c) Meregister deposito (simpanan berjangka).

12) Kepala bagian kredit

Bagian kredit merupakan bagian yang berhubungan langsung dengan kredit

nasabah maupun calon nasabah. Kepala bagian kredit bertanggungjawab kepada

kasir. Tugas dari kepala bagian kredit adalah:

(a) Meregister permohonan kredit dan membantu nasabah dalam mengisi

formulir permohonan kredit.

(b) Menganalisa kelayakan dari fasilitas kredit yang diberikan.

(c) Melaksanakan cek fisik terhadap jaminan.

(d) Membuat perjanjian kredit beserta ikatan jaminan tersebut termasuk ikatan

notaris.

18 (f) Melakukan upaya hukum terhadap kredit yang bermasalah.

13) Petugas lapangan tabungan/deposito

Petugas lapangan tabungan/deposito bertanggungjawab kepada kepala bagian

tabungan/deposito. Tugas dari petugas lapangan tabungan/deposito adalah:

(a) Menulis jumlah uang yang ditabung di buku tabungan atau deposito.

(b) Memeriksa jumlah yang ditabung di dalam buku tabungan dan memparaf

serta cap tabungan.

(c) Mencatat jumlah yang ditabung ke dalam buku penerimaan tabungan dan

merekapitulasi tabungan.

(d) Mencari nasabah/calon nasabah dengan cara jemput bola.

(e) Mencocokkan dan menjumlahkan semua uang yang sudah dicatat dalam

buku penerbitan dana dan merekapitulasi tabungan secara kolektif dan

selanjutnya menyerahkan kepada kasir.

14) Petugas lapangan kredit

Petugas lapangan kredit bertanggungjawab kepada kepala bagian kredit. Tugas

dari petugas lapangan kredit adalah:

(a) Setiap bulan menagih angsuran kepada debitur.

(b) Mencatat tagihan dari debitur ke dalam kartu angsuran.

(c) Mencatat pembebanan bunga atas pinjaman debitur.

2.4. Kredit

Pengertian kredit menurut Undang-Undang RI No.10 th 1998 tentang Perubahan

Undang-Undang No. 7 Tahun 1992 tentang perbankan menyatakan bahwa Kredit

adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan

pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah

jangka waktu tertentu dengan pemberian bunga. Definisi kredit menurut Rollin G.

19 kepercayaan atas kemampuan si peminjam untuk membayar sejumlah uang pada

masa yang akan datang.

Dari definisi tersebut tampaklah ada beberapa unsur dalam pemberian kredit,

yaitu:

1) Adanya orang atau badan yang memiliki uang,barang atau jasa yang

bersedia untuk meminjamkannya kepada pihak lain yang disebut kreditur.

2) Adanya pihak yang membutuhkan atau meminjam uang barang atau jasa

yang disebut debitur.

3) Adanya kepercayaan dari kreditur terhadap debitur yaitu keyakinan pemberi

kredit yang diberikan (berupa uang, barang, jasa) akan benar-benar diterima

kembali pada masa tertentu atau dimasa yang akan datang.

4) Adanya janji atau kesanggupan membayar dari debitur kepada kreditur.

5) Adanya perbedaan waktu yaitu perbedaan antara saat penyerahan uang,

barang atau jasa oleh kreditur dengan saat pembayaran kembali dari debitur.

6) Adanya resiko yaitu sebagai akibat dari adanya unsur perbedaan waktu

diatas, dimana masa yang akan datang merupakan sesuatu yang belum pasti,

maka kredit itu pada dasarnya mengandung unsur resiko. Resiko tersebut

bisa berasal dari bermacam-macam sumber baik resiko yang disengaja oleh

nasabah yang lalai, maupun resiko yang tidak disengaja misalnya terjadi

bencana alam atau bangkrutnya usaha nasabah tanpa ada unsur kesengajaan.

Tjukria P. Tawaf (1999) menguraikan kolekbilitas kredit merupakan keadaan

pembayaran pokok atau angsuran pokok dan bunga oleh nasabah serta tingkat

kemungkinan diterimanya kembali dana yang ditanamkan. Selain itu dijelaskan

20 1) Kolekbilitas lancar (pass) apabila memenuhi kriteria:

(a) Pembayaran angsuran pokok dan atau bunga tepat waktu;atau

(b) Memiliki mutasi rekening yang aktif;atau

(c) Bagian dari kredit yang dijamin dengan agunan tunai (cash collateral).

2) Dalam perhatian khusus (special mention) apabila memenuhi kriteria:

(a) Terdapat tunggakan angsuran pokok dan atau bunga yang belum melampaui

90 hari;atau

(b) Kadang-kadang terjadi cerukan;

(c) Mutasi rekening relatif aktif;atau

(d) Jarang terjadi pelanggaran terhadap kontrak yang diperjanjikan;atau

(e) Didukung oleh pinjaman baru

3) Kurang lancar (substandard) apabila memenuhi kriteria:

(a) Terdapat tunggakan angsuran pokok dan atau bunga yang telah melampaui

90 hari;atau

(b) Sering terjadi cerukan;atau

(c) Frekuensi mutasi rekening relatif rendah;atau

(d) Terjadi pelanggaran terhadap kontrak yang diperjanjian lebih dari 90

hari;atau

(e) Terdapat indikasi masalah keuangan yang dihadapi oleh debitur;atau

(f) Dokumentasi pinjaman yang lemah.

4) Diragukan (doubtful) apabila memenuhi kriteria:

(a) Terdapat tunggakan angsuran pokok dan atau bunga yang telah melampaui

180hari;atau

(b) Terjadi cerukan yang bersifat permanen;atau

(c) Terjadi wanprestasi lebih dari 180 hari;atau

(d) Terjadi kapitalisasi bunga;atau

(e) Dokumentasi hukum yang lemah baik untuk perjanjian kredit maupun

pengikatan jaminan.

21 (a) Terdapat tunggakan angsuran pokok dan atau bunga yang telah melampaui

270 hari;atau

(b) Kerugian operasional dengan pinjaman baru;atau

(c) Dari segi hukum maupun kondisi pasar, jaminan tidak dapat dicairkan pada

nilai wajar.

2.5. Ilmu Ekonomi Kelembagaan Baru

Ilmu ekonomi memiliki banyak cabang ilmu, diantaranya ilmu ekonomi

kelembagaan. Ilmu ekonomi kelembagaan secara umum dibagi menjadi yaitu ilmu

ekonomi kelembagaan lama (old institutional economics) dan ilmu ekonomi

kelembagaan baru (new institutional economics). Menurut Yustika (2008)

menyatakan Ilmu ekonomi kelembagaan lama (old institutional economics)

berargumentasi bahwa kelembagaan merupakan faktor kunci dalam menjelaskan

dan mempengaruhi perilaku ekonomi namun dengan sedikit pendekatan teoritis

yang mumpuni, sedangka ekonomi kelembagaan baru (new institutional economics)

mencoba memperkenalkan pentingnya peran kelembagaan, namun tetap

berargumentasi bahwa pendekatan ini bisa disandingkan dengan kreangka neoklasik

tetapi dibawah ekonomi kelembagaan baru beberapa asumsi tidak dipakai seperti

nilai transaksi yang nol, rasionalitas yang lengkap serta informasi yang sempurna.

Ekonomi kelembagaan baru memiliki banyak cabang. Banyaknya cabang

ekonomi kelembagaan disebabkan karena ekonomi kelembagaan baru merupakan

ilmu yang secara definitif merupakan sebuah studi multidisiplin. Cabang pertama

dari ekonomi kelembagaan baru adalah sejarah ekonomi baru, dan selanjutnya

terdapat aliran pilihan publik, ekonomi sosial baru, teori tindakan kolektif, ekonomi

dan hukum serta ekonomi biaya transaksi yang terdiri dari teori modal sosial, teori

22 2.6. Teori Principal-Agent

Kontrak merupakan aturan penting dalam mengatur berbagai kegiatan

khusunya kegiatan ekonomi, sehingga dalam kegiatan ekonomi tidak terdapat pihak

yang dirugikan dan diuntungkan. Menurut Yustika (2008), kontrak secara umum

menggambarkan kesepakatan satu pelaku untuk melakukan tindakan yang memiliki

nilai ekonomi kepada pihak lain, tentunya dengan konsekwensi adanya tindakan

balasan atau pembayaran. Dengan adanya kontrak yang jelas maka tidak ada pihak

yang merasa dirugikan atau diuntungkan. Dalam teori kontrak terdapat beberapa

permasalaha. Furubotn dan Richter (2001) terdapat beberapa 6 model teori kontrak

dan permasalahanya, diantaranya sebagai berikut :

1. The expense-preference model of the managerial theory. Dalam teori ini

pemilik perusahaan memiliki informasi yang terbatas mengenai operasi dan

tidak dapat mengawasi kegiatan dari manajer. Disini terjadi masalah bahwa

keuntungan dan output maksimum tidak akan terjadi karena adanya

opportunistic behaviour setelah kontrak disetujui antara pemilik perusahaan

dengan manajer.

2. The principal-agent model of the moral hazard. Dalam teori ini

diasumsikan bahwa principal tidak memliki informasi yang lengkap

mengenai agent dan tidak dapat mengawasi kegiatan agent. Principal

mencoba untuk secara aktif mendekati utilitas maksimum nya yang

pertama. Dimana dalam model ini agent berusaha untuk mendapatkan

keuntungan untuk dirinya dengan melakukan kegiatan beresiko.

3. The principal-agent model of the adverese selcetion. Dalam teori ini masih

memiliki asumsi yang sama atas principal yang tidak memliki informasi

yang sempurna mengenai agent sebelum kontrak disetujui, dimana agent

tidak menggambarkan keadaan yang tidak sesunguhnya mengenai dirinya.

4. The theory of implicit contract deal. Dimana teori ini juga membahas

23 disekuilibrium, menyediakan penjelasan ekonomi mengenai kekakuan upah

dan perbedaan antara upah pekerja dan penerimaan marginal.

5. The incomplete contract model. Teori ini menjelaskan menganai dormula

pendekatan biaya transaksi williamson. Dimana terdapat 2 asumsi, yaitu

adanya informasi tidak sempurna antara pembuat keputusan dan

ketidakpastian masa depan.

6. Selft-enforcing agreements merupakan teori yang menjelaskan kontrak

tidak dapat diselengarakan pengadilan. Dalam situasi ini hanya suatu

kegiatan hanya dapat dilaksanakan dengan perjanjian yang berarti

mengancam untuk menghentikan perjanjian. Disini informasi dianggap

sempurna dan keseimbangan akan mencapai steady state , dimana penjual

selalu memenuhi janjinya sepanjang waktu dan pembeli dapat memenuhi

harapanya.

Dari 6 model masalah kontrak mana diturunkanlah teori mengenai

pricipal-agent. Teori pricipal-agent lebih dikenal sebagai teori yang memisahkan antara

peran pemilik lembaga yang sering disebut principal yang menyerahkan

pengelolaan lembaga terhadap tenaga-tenaga profesional atau orang yang berada

dibawah principal yang disebut agent yang lebih mengerti menjalankan

nonoprasional lembaga sehari hari. Teori principal-agent menganalisis susunan

kontraktual di antara dua atau lebih individu, kelompok, atau organisasi. Salah satu

pihak (principal) membuat suatu kontrak, baik secara implisit maupun eksplisit,

dengan pihak lain (agent) dengan harapan bahwa agen akan bertindak/melakukan

pekerjaan seperti yang dinginkan oleh prinsipal (dalam hal ini terjadi pendelegasian

wewenang) (Halim dan Abdulah, 2010). Menurut Furubotn dan Richter (2001)

menyatakan pricipal dapat berupa pemilik dari perusahaan dan agent adalah

manajer dari perusahaan tersebut dan juga principal mungkin seperti yang

memberikan pekerjaan dan agent yang pekerjannya. Hal yang serupa dinyatakan

24 (ownership) dan manajemen (control) akan memunculkan masalah karena

kepentingan pemilik dan manajer tidak selalu sejalan, permasalahan yang muncul

karena seorang agent (orang yang menerima tugas atau wewenang) tidak selalu

bertindak sesuai dengan keinginan prinsipal (orang yang memberikan tugas atau

wewenang) dikenal dengan nama masalah principal-agent.

Masalah principle-agent disebabkan oleh informasi tidak sempurna diantara

principal dan agent, sehingga salah satu pihak memiliki informasi yang lebih

sempurna dari yang lain. Informasi asimetrik adalah kondisi yang menunjukkan

sebagian investor mempunyai informasi dan yang lainnya tidak memilikinya

(Jogianto dalam Muhamad, 2010). Menurut Furubotn dan Richter (2001), informasi

tidak sempurna merupakan asumsi dasar dari pendekatan principal-agent dimana,

agent menikmati kelebihan informasi dari principal. Mishkin dalam Qurrata (2010)

mengungkapkan informasi tidak sempurna terjadi karena salah satu pihak lebih

mengetahui kelengkapan informasi dibandingkan pihak lain, sehingga pihak yang

tidak menegtahui informasi tersebut kesulitan untuk menentukan keputusan yang

tepat dibandingkan pihak yang memiliki informasi lebih lengkap.

Jika teori principal-agent diaplikasi pada pembiayaan pihak debitur sebagai

agent, pasti agent/debitur memiliki informasi yang lebih sempruna dibanding pihak

principal yaitu pihak LPD. Apabila dalam kontrak awal informasi yang

disampaikan pada dewan pengawas dan LPD tidak sempurna, maka tidak dapat

dipungkiri lagi principal-agent problem di antara pihak LPD dan debitur akan

terjadi.

Informasi Tidak Sempurna

Principal-agent model memiliki masalah utama berupa informasi tidak

sempurna atau asymetric information, kelebihan informasi yang dimiliki oleh salah

satau pihak akan merugikan pihak lainya. Informasi yang tidak sempurna akan

25 Petrie (2002, dalam Halim dan Abdulah,2010) mendefinisikan moral hazard dan

adverse selection sebagai berikut:

Moral hazard refers to the tendency of an agent, after the contract is entered

into, to shirk or otherwise not fully seek to promote the principal’s interests.

Adverse selection refers to the inability of a principal to determine, before the contract is entered into, which among several possible agents is most likely to

promote the principal’s interests; and, given this imperfect information, the

tendency for candidates with less than average motivation or qualifications to apply.

Adverse Selection

Adverse selection adalah masalah yang terjadi karena informasi tidak

sempurna. Menurut Furubotn dan Richter (2001) dalam principal-agent dengan

model adverse selection, terjadi masalah dimana principal tidak mengetahui kualitas

dari agent sebelum kontrak disetujui. Principal tidak dapat mengobservasi fungsi

biaya dari tiap agent dan juga principal tidak tidak mengetahui agen masuk pada

tipe yang mana, namun disisi lain agent mengetahui fungsi biaya dari dirinya

sendiri sebelum kontrak disetujui. Selanjutnya Gilardi (2001, dalam Halim dan

Abdulah, 2010:3) menyatakan, bahwa:

Adverse selection (or ex-ante opportunism, or hidden information) occurs whenever the principal cannot be sure that he is selecting the agent that has the most appropriate skills or preferences and moral hazard (or ex-post opportunism,

or hidden action) occurs whenever the agent’s actions cannot be perfectly

monitored by the principal.

Didalam model Adverse Selection terdapat ungkapan yang disebut mengenai lemon principal oleh Akerlof ( 1970, dalam Furubotn dan

Richer, 2001). Contoh dari principal lemon adalah pasar mobil

bekas, dimana yang baik disebut peaches dan yang buruk lemons.

Penjual sebagai agent lebih mengetahui mengenai informasi mobil,

dimana pembeli sebagai principal tidak bisa membedakan mobil

26 harga yang sama. Selain itu, kebanyakan mobil yang di jual adalah

mobil dengan keadaan yang buruk dan mobil dengan keadaan baik

tidak akan dijual secara keseluruhan. Jika diaplikasikan dalam

pemberian kredit di LPD, maka pihak LPD yang memberikan kredit

pada debitur tidak mengetahui informasi secara sempurna mengenai

debitur. Debitur umumnya akan memperlihatkan kondisi yang dapat

membuat pihak LPD mempercayakan kreditnya kepada pihak

debitur.

MoralHazard

Miller dalam principal agent theory notes (2005, dalam Qurrata, 2010)

mengemukakan bahwa agent melakukan tindakan yang sangat beresiko karena

ingin meningkatkan profitabilitas, namun principal tidak dapat meninjau perilaku

agent tersebut. Dalam hal ini terdapat dua perilaku yang dapat dikatakan sebagai

perilaku yang menyimpang dan menjadi moral hazard. Perilaku pertama agent akan

menggunakan yang seharusnya untuk modal usaha, dana tersebut untuk kepentingan

pribadinya seperti untuk berjudi, daripada untuk usaha.

Perilaku kedua Agent ingin meningkatkan profitabilitas sehingga ia memilih

usaha yang resikonya lebih besar dari yang seharusnya atau pihak agent berusaha

untuk memaksimumkan profit usahanya dengan memperbesar pengeluaran. Karena

modal seluruhnya berasal dari lender maka ia akan memaksimumkan kapasitas

usahanya untuk mendapatkan pendapatan yang lebih besar. Sehingga apabila

usahanya gagal, maka ia tidak akan dapat mengembalikan dana yang telah ia

pinjam. Kedua perilaku tersebut menyimpang dari perjanjian transaksi sehingga

27 BAB III

METODE PENELITIAN

3.1. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di wilayah Kabupaten Klungkung, tepatnya di LPD Desa

Pakraman Jungut. LPD Desa Pakraman Jungut di pakai sebagai objek penelitian karena

pada LPD ini terjadi kasus sanksi adat yang dikenankan pada debitur yang tidak mau

melunasi kreditnya.

3.2 Pendekatan Penelitian

Penelitian ini diarahkan menggunakan pendekatan analisis kualitatif dan

kuantitatif untuk menangkap masalah yang ada dilapangan. Peneliti kualitatif

merupakan penelitian yang berusaha menjangkau berbagai aspek dari dunia sosial

termasuk atmosfer yang membentuk suatu objek amatan yang sulit ditangkap

melalui pengukuran yang presisif atau diekspresikan dalam angka, dengan

demikian, penelitian kualitatif lebih bersifat transendental, termasuk di dalamnya

memiliki tujuan menghilangkan keyakinan palsu yang terbentuk pada sebuah objek

kajian ( Somantri, 2005). Sedangkan analisis kuantitatif adalah metode analisis data

yang dilakukan dengan cara mengklasifikasikan, membandingkan dan menghitung

angka dengan rumus releva, dalam analisis kuantitatif pada penelitian ini

menggunakan alat uji wilcoxon. Peneltian kualitatif memiliki beberapa macam

jenis, antara lain biografi, fenomenologi, grounded theory, etnografi, studi kasus.

Menurut Afriani ( 2009) menyatakan terdapat 5 jenis penelitian, yaitu:

1. Biografi

Penelitian biografi adalah studi tentang individu dan pengalamannya yang

dituliskan kembali dengan mengumpulkan dokumen dan arsip-arsip. Tujuan

28 pengalaman menarik yang sangat mempengaruhi atau mengubah hidup

seseorang. Peneliti menginterpretasi subjek seperti subjek tersebut

memposisikan dirinya sendiri.

2. Fenomenologi

Penelitian fenomenologi mencoba menjelaskan atau mengungkap makna

konsep atau fenomena pengalaman yang didasari oleh kesadaran yang

terjadi pada beberapa individu. Penelitian ini dilakukan dalam situasi yang

alami, sehingga tidak ada batasan dalam memaknai atau memahami

fenomena yang dikaji. Pendekatan fenomenologi menunda semua penilaian

tentang sikap yang alami sampai ditemukan dasar tertentu. Penundaan ini

biasa disebut epoche (jangka waktu). Konsep epoche adalah membedakan

wilayah data (subjek) dengan interpretasi peneliti. Konsep epoche menjadi

pusat dimana peneliti menyusun dan mengelompokkan dugaan awal tentang

fenomena untuk mengerti tentang apa yang dikatakan oleh responden.

3. Grounded theory

Walaupun suatu studi pendekatan menekankan arti dari suatu pengalaman

untuk sejumlah individu, tujuan pendekatan grounded theory adalah untuk

menghasilkan atau menemukan suatu teori yang berhubungan dengan situasi

tertentu . Situasi di mana individu saling berhubungan, bertindak, atau

terlibat dalam suatu proses sebagai respon terhadap suatu peristiwa. Inti dari

pendekatan grounded theory adalah pengembangan suatu teori yang

berhubungan erat kepada konteks peristiwa dipelajari.

4. Etnografi

Etnografi adalah uraian dan penafsiran suatu budaya atau sistem kelompok

sosial. peneliti menguji kelompok tersebut dan mempelajari pola perilaku,

kebiasaan, dan cara hidup. Etnografi adalah sebuah proses dan hasil dari

sebuah penelitian. Sebagai proses, etnografi melibatkan pengamatan yang

cukup panjang terhadap suatu kelompok, dimana dalam pengamatan

29 wawancara satu per satu dengan anggota kelompok tersebut. Peneliti

mempelajari arti atau makna dari setiap perilaku, bahasa, dan interaksi

dalam kelompok.

5. Studi kasus

Penelitian studi kasus adalah studi yang mengeksplorasi suatu masalah

dengan batasan terperinci, memiliki pengambilan data yang mendalam, dan

menyertakan berbagai sumber informasi. Penelitian ini dibatasi oleh waktu

dan tempat, dan kasus yang dipelajari berupa program, peristiwa, aktivitas,

atau individu.

Dari 5 jenis penelitian diatas maka penelitian ini menggunakan pendekatan

fenomenologi karena dapat membantu peneliti dalam melakukan pengamatan,

imajinasi, berpikir secara abstrak, serta dapat merasakan atau menghayati fenomena

di lapangan penelitian, dimana dalam konteks ini adalah gambaran mengenai

fenomena ada atau tidaknya persoalan dalam Principal Agent Theory antara debitur

dengan dewan pengawas dan LPD.

3.3. Unit Analisis

Penelitian ini menggunakan unit analisis yang berfokus pada persoalan

penelitian sehingga tidak mengutamakan tempat. Dalam pengkajiannya, informan

yang dibutuhkan adalah informan kunci. Informan kunci dalam penelitian ini Ketua

pengawas LPD, Ketua LPD desa adat dan debitur LPD untuk mengetahui masalah

yang menyebabkan terjadinya kasus kredit macet di LPD Desa Adat Jungut.

3.4 Teknik Pemilihan Informan

Penelitian ini mencoba menggunakan nonprobability sampling dengan

metode purposive sampling. Non probability sampling adalah

pengambilan/penarikan sampel dalam populasi berdasarkan pertimbangan pribadi

(subyektif) atau tidak memberi peluang/kesempatan sama bagi setiap elemen atau

30 (www.metodepenelitian.lecture.ub.ac.id). Dalam penelitian ini metode purposive

adalah taknik pengambilan sampel yang dilakukan dengan memilih satuan sampling

atas dasar pertimbangan sekelompok pakar atau ahli di bidang ilmu yang sedang

diteliti. Dalam penelitian ini sampling akan diberlakukan pada informan yang

berperan sebagai ketua badan pengawas, ketua LPD dan 4 orang debitur LPD.

3.5. Jenis Data

a. Data Primer

Data primer merupakan data yang langsung didapatkan dari sumber

informasi tersebut, yang didapat dari wawancara dan dokumentasi yang dilakukan

sendiri oleh peneliti dan sumber ataupun informan. Data-data tersebut berupa data

naratif, deskriptif, dalam kata-kata mereka yang diteliti, dokumen pribadi, dan

catatan lapangan.

b. Data Sekunder

Data sekunder merupakan data yang diperoleh dari sumber lain selain

informan. Data tersebut berupa data dokumenter (arsip-arsip yang dimiliki oleh

LPD desa adat jungut).

3.6. Teknik Pengumpulan Data

Dalam penelitian ini, pengumpulan data dilakukan dengan beberapa cara,

antara lain:

a. Wawancara

Wawancara dengan metode semi terstruktur diperlukan agar peneliti dapat

leluasa melacak berbagai segi dan arah untuk mendapatkan informasi yang

selengkapnya dan secara mendalam. Dengan demikian, upaya understanding of

understanding dapat terpenuhi secara memadai. Wawancara ini dimulai dari isyu

31 seperti dalam penelitian kuantitatif. Sekuensi pertanyaan tidaklah sama pada tiap

partisipan bergantung pada proses dan pedoman wawancara dapat agak panjang dan

rinci walaupun hal itu tidak perlu diikuti secara ketat, pedoman wawancara berfokus

pada subyek area tertentu yang diteliti, tetapi dapat direvisi setelah wawancara

karena ide yang baru muncul belakangan (Rahcmawati, 2010).

b. Dokumentasi

Dokumentasi merupakan bagian yang penting dalam kegiatan pengumpulan

data. Sebagai salah satu bentuk pertanggungjawaban atas kekayaan sumber,

dokumentasi dapat digunakan untuk pengujian, penafsiran, atau peramalan. Dalam

hal ini, contoh dokumentasi penelitian berupa foto-foto lapangan.

3 7. Teknik Analisis Data

3 7.1 Analisis Non-parametrik

Untuk mengentahui perbedaan jumlah kredit sebelum dan sesudah adanya

sanksi adat, maka digunakan uji wilcoxon. Selain itu alasan lain kenapa

menggunakan uji wilcoxon karena sampel yang ada kurang dari 30, sehingga uji

paling layak digunakan. Dalam melakukan pengujian dengan uji wilcoxon

digunakan juga software SPSS 16.00. Uji wilcoxon memiliki rumus sebagai berikut

:

dimana ;

32 Keterangan :

T = Jumlah jenjang

= Mean Populasi

n = Sampel

= Standar deviasi

Hipotesis Statistik:

0

H : i= 0 artinya tidak ada perbedaan jumlah kredit sebelum

dan sesudah sanksi adat.

Hi: I 0 artinya ada perbedaan jumlah kredit sebelum dan

sesudah sanksi adat.

Kriteria Pengujian :

0

H ditolak dan H1diterima apabila Zhitung > Ztabel

0

H diterima dan H1ditolak apabila Zhitung Ztabel

3 7.2. Analisis Kualitatif

Pada penelitian kualitatif, data-data yang telah didapat kemudian

diklarifikasikan ke dalam tabel-tabel. Untuk kemudian dianalisis dengan proses

penalaran secara ilmiah, penuturan, penafsiran, perbandingan dan kemudian

penggambaran fenomena-fenomena yang terjadi secara apa adanya, guna dapat

mengambil kesimpulan dan memberikan saran-saran dengan cara menguraikan

dalam kata-kata. Analisis data dalam penelitian kualitatif ini mempunyai beberapa

proses, yaitu :

1. Reduksi Data (Data Reduction)

Proses pemilihan, penyederhanaan, pengabstrakan dan transformasi data

33 menghasilkan data yang sesuai, terklasifikasi dengan jelas, tepat guna dan

terorganisir. Reduksi data ini berlangsung selama penelitian dilaksanakan.

2. Penyajian Data (Data Display)

Data yang telah terkumpul dan terklasifikasikan selanjutnya disajikan dalam

tabel maupun kalimat. Kumpulan data tersebut selanjutnya dapat menjadi

informasi yang tersusun dengan baik, sehingga memungkinkan penarikan

kesimpulan dan pengambilan tindakan.

3. Penarikan kesimpulan (Verification)

Data yang diperoleh dilapangan, dianalisis dengan beberapa cara untuk

34 BAB IV

ANALISA DAN PEMBAHASAN

4.1Gambaran Umum LPD Desa Pekraman Jungut

Desa Pekraman Jungut adalah salah satu Desa Pekraman yang ada di

Kecamatan Banjarangkan Kabupaten Klungkung. Jumlah Kepala Keluarga di Desa

Pekraman Jungut berjumlah 120 Kepala Keluarga (KK) yang berada secara

administrasi dibawah Desa Dinas Bungbungan. Secara geografis Desa Pekraman

Jungut disebelah baratnya dan selatanya dibatasi oleh Desa Pekeraman Tambahan

Kecamatan Tembuku Kabupaten Bangli, Disebelah Utara Desa Pekeraman Tohpati

Kecamatan Banjarangkan dan disebelah Timurnya adalah Desa Pekraman

Bungbungan. Desa Pekeraman Jungut memiliki tugas dan tanggung jawab yang

besar terutama untuk pemeliharaan pura kayangan tiga (tempat suci) yaitu Pura

Puseh, Pura Dalem Pura Baleagung dan diluar kayangan tiga juga memliki pura

Grya Sakti.

Desa Pekramana Jungut memiliki sebuah LPD dengan nama LPD Desa

Pekraman Jungut. Pada LPD Desa Pekraman Jungut memiliki perangkat LPD yang

berjumlah 4 orang terdiri dari ketua, sekertaris dan bendahara dan ditambah dengan

satu badan pengawas yang berjumlah 2 orang dan ketua dari badan pengawas

merupakan juga bendesa adat (kepala desa) dan wakil dari badan pengawas

merupakan penyarikan desa adat (sekertaris kepala desa). Jumlah perangkat yang

sedikit ini disebabkan karena LPD karena hanya melayani warga yang berjumlah

120 kepala keluarga, jadi struktur organasai yang simpel dianggap paling ideal.

Jumlah perangkat LPD Desa Pekraman Jungut ini memang tidak seperti peraturan

pemerintah daerah, karena LPD Desa Pekraman Jungtu merupakan LPD yang baru

dikembangkan dan didirikan pada tahun 2000, sehingga jika mengikuti struktur

seperti peraturan daerah mengenai LPD sangat tidak mungkin karena bisa

35 Tabel. 4.1. Jumlah Modal, Tabungan, Peminjam, Kredit 2002-2011

Tahun Modal & cadangan Tabungan Debitur Jumlah Kredit

2002 6.827.456 6.814.084 98 13.641.540

2003 8.583.175 32.385.931 60 21.523.915

2004 15.982.170 31.440.285 22 15.550.000

2005 24.218.000 28.744.854 15 24.250.000

2006 41.210.986 74.194.163 165 115.420.000

2007 62.435.555 133.028.731 146 161.200.843

2008 94.024.819 170.918.667 167 243.612.563

2009 124.230.309 186.400.881 150 228.041.649

2010 155.769.585 276.798.832 115 282.823.031

2011 175.457.094 375.306.034 120 252.954.969

Sumber : LPD Desa Adat Jungut

LPD Desa Adat Jungut berkembang dengan baik jika dilihat dari jumlah

modal, tabungan, dan kredit yang terus tumbuh dari tahun ke tahun walaupun cukup

berfluktuasi. Pada tahun 2002 merupakan awal pendirian LPD. Pada awal

pendirian, LPD Desa Pekraman Jungut memiliki modal sebesar 6.827.456 juta

rupiah yang merupakan jumlah modal terdah antara tahun 2000 samapai 2011 dan

pada tahun 2011 jumlah menjadi 175.457.094 juta rupiah yang merupakan jumlah

modal tertinggi. Pada tahun 2000 jumlah tabungan 6.814.084 juta rupiah yang

merupakan jumlah tabungan terendah dan jumlah tabungan menjadi 375.306.034

juta rupiah pada tahun 2011. Selain itu jumlah kredit terus mengalami peningkatan

semenjak tahun 2002 yang berjumlah 13.641.540 juta rupiah menjadi 252.954.969

juta rupiah dengan jumlah debitur 120 orang.

Sebelum masuk ke dalam pembahasan, perlu diketahui mengenai unit analisi

36 LPD Desa Pekraman Jungut yang merupaka informan penting untuk diteliti. Dalam

penelitian ini terdapat 6 informan yang terdiri dari 4 orang debitur, 1 Orang Ketua

Dewan Pengawas LPD, dan 1 Orang Ketua LPD.

Tabel 4.2. Nama Informan Ketua Dewan Pengawas dan Ketua LPD Desa Pekraman Jungut

Nama Usia Jabatan

I Nyoman Sudira 45 tahun Ketua Badan Pengawas LPD

I Wayan Sudiarta 39 tahun Ketua LPD

Sumber : Diolah dari Hasil Penelitian 2010

Selain menggunakan informan dari perangkat LPD, penelitian ini juga

menggunakan informan dari para debitur. Terdapat 4 orang debitur, dari 4 orang

debitur tersebut, 1 diantaranya kreditnya pernah macet. Nama debitur tersebut

antara lain sebagai berikut pada tabel 4.2 dibawah.

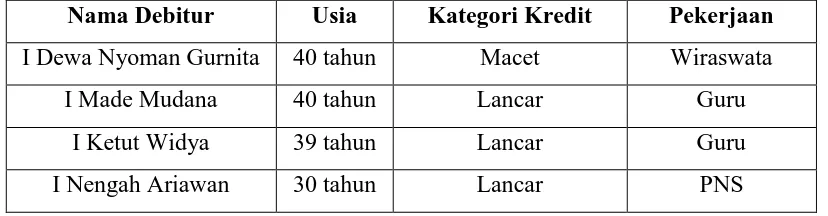

Tabel 4.3. Nama Informan Debitur LPD Desa pekraman Jungut

Nama Debitur Usia Kategori Kredit Pekerjaan

I Dewa Nyoman Gurnita 40 tahun Macet Wiraswata

I Made Mudana 40 tahun Lancar Guru

I Ketut Widya 39 tahun Lancar Guru

I Nengah Ariawan 30 tahun Lancar PNS

Sumber : Diolah dari Hasil Penelitian 2010

4.1Penyebab Kredit Macet

Prinsip pemberian kredit di lembaga keuangan pada umumnya selalu

menggunakan prinsip 5 c yaitu caracter, capacity, capital, colateral dan condotion.

Prinsip ini digunakan untuk mengindari terjadinya kredit macet dalam dunia

37 juga memiliki prinsip pemberian kredit, namun sedikit berbeda dari lembaga

keuangan lainnya karena prinsip ini ditetapkan dalam paruman(rapat desa adat).

Menurut Ketua LPD I Wayan Sudirta prinsip dalam penyaluran ditetapkan setelah

terjadinya kasus kredit macet yang menimpa I Wayan Sukarta dan prinsip dalam

penyaluran kredit sangat berbeda di setiap desa pekraman karena prinsip penyaluran

kredit akan ditentukan dalam paruman (rapat desa adat). Menurut I Nyoman Sudira,

sebelum adanya kasus kredit macet, paruman (rapat desa adat) menentukan bahwa

setiap Warga Desa Pekraman Jungut memiliki kesempatan yang sama dalam

mendapatkan kredit dari LPD Desa Adat jungut, setelah adanya kasus kredit macet

maka ditentuka prinsip yang digunakan dalam pemberian berdasarkan karakter,

pekerjaan, dan ijin dari keluarga dan juga ditetapkan juga bahwa pemberian kredit

minimum yang disalurkan mulai dari Rp.500.000 sampai dengan maksimum

sebesar Rp.15.000.000 dan jika terjadi kredit macet maka seluruh kredit akan

dibayarakan sementara oleh desa pekraman jungut sehingga LPD tetap dapat

beroprasi, jadi debitur yang kreditnya macet tidak lagi berususan dengan pihak LPD

melainkan pihak desa pekraman.

Menurut ketua badan pengawas I Nyoman Sudira, seluruh masyarakat di desa

pekraman pasti akan mendapatkan kredit disesuaikan dengan karatker, pekerjaan,

ijin keluarga, dimisalkan jika seorang calon debitur dinilai oleh ketua dan perangkat

LPD yang lain dianggap memiliki karakter yang kurang baik, pekerjaannya tidak

tetap, dan konsidi ekonomi keluarganya masuk kategori miskin namun diberikan

ijin oleh keluarganya untuk mengajukan kredit di LPD maka, pihak LPD akan tetap

memberikan kredit dengan jumlah paling minimum yaitu sebesar Rp.500.000.

Menurut Ketua LPD I Wayan Sudirta, kredit minimum tetap akan diberikan jika

pihak keluarga dari calon debitur setuju bahwa calon debitur meminjam di LPD,

jika tidak ada persetujuan maka kredit tidak akan disalurkan. Prinsip penyaluran

kredit oleh LPD Desa Pekraman Jungut ini memang tidak sesuai dengan prinsip

38 capacity, capital, colateral dan condotion economy, sehingga rule of the game yang

telah ditetapkan paruman (rapat desa adat) lemah.

Menurut Ketua Badan Pengawas I Nyoman Sudira, dalam pengajuan kredit

pihak debitur tidak diharuskan untuk melaporkan pendapatannya, jumlah modal

yang dimiliki untuk usaha, kredit di lembaga keuangan lain, ataupun jumlah

tabungan, ini disebabkan karena pelaporan semacam ini tidak ditetapkan dalam

awig-awig (aturan yang ditetapkan dalam paruman) yang ditentukan dalam

paruman (rapat desa adat). Jadi disini ada terjadi hidden information antara pihak

LPD dan badan pengawas selaku pricipal dengan debitur sebagai agent. Pihak LPD

sebagai pricipal hanya mengetahui jenis pekerjaan dan karakter dari debitur,

namun tidak mengetahui pendapatan yang merupakan bagian dari capacity debitur

dalam rangka pengembalian kredit, adanya hidden information menyebabkan pihak

LPD sebagai principal kesulitan untuk menetapkan keputusan yang tepat yaitu

berapa kredit yang layak diberikan, dibanding pihak debitur sebagai agent yang

memiliki informasi lebih baik mengenai dirinya.

Selain itu, karena adanya hidden information maka debitur sebagai agent

mungkin akan gagal dalam melunasi kredit karena sebenarnya tidak memiliki

kemampuan untuk melunasi kredit secara finansial seperti kasus I Nyoma Sukarta.

Terjadinya hidden information, sehingga ini juga menyebabkan terjadi masalah

pricipal-agent dengan model adverese selecetion, pihak debitur mengetahui

capacity dirinya untuk mengembalikan kredit , tetapi pihak LPD tidak mengetahui

hal ini karena paruman adat (rapat desa) tidak menetapkan hal tersebut. Adanya

hidden information pada kasus di LPD Desa Pekraman Jungut juga memungkinkan

terjadinya model moral hazzard sehingga pihak debitur sebagai agen melakukan

tindakan-tindakan untuk menguntukan dirinya sendiri yang beresiko tinggi.

Tindakan yang berresiko tinggi yang dapat dilakukan dapat menyebabkan gagalnya

pelunasan kredit.

Kasus kredit macet di LPD Desa Pekraman Jungut ada dua debitur yaitu I

39 Nyoman Sudira dan Ketua LPD I Wayan sudiarta, debitur I Nyoman suparta

sekeluarga memang sudah sering bermasalah dengan desa pekraman jungut.

Dewan Pengawas I Nyoman Sudira menyatakan bahwa kakek dari nyoman suparta

pernah bermasalah karena tidak mau mebayar sanksi adat karena melanggar

awig-awig, (aturan) selanjutnya ayah dari I Nyoman suparta juga menunggak pinjaman

yang diberikan oleh desa pekraman sehingga diberikan sanksi adat sampai

sekarang. Selain itu, I Nyoman suparta sendiri menunggak kredit sehingga paruman

(rapat desa adat) menjatuhkan sanksi karena tidak ada itikad baik dan tidak

berusaha untuk melunasi kreditnya semenjak awal peminjaman sampai tahun 2010

kredit yang ditunggak tidak dibayar sama sekali.

Dalam kasus Kredit macet yang menimpa I Nyoman Suparta terjadi model

adverese selection karena hanya salah satu pihak yang memiliki informasi yang

sempurna, dalam hal ini pihak debitur I Nyoman suparta yang mengetahui

kemampuannya dalam mengembalikan kredit, pihak LPD dan ketua badan

pengawas tidak mengetahui informasi mengenai kemampuan Debitur dalam

mengembalikan kredit. Hal ini terjadi karena kelemahan awig-awig atau rule of the

game yang ditetapkan oleh paruman adat.

Kelemahanya dari awig-awig atau rule of the game ini menimbulkan

terjadinya kredit macet, selain itu pihak LPD percaya bahwa jika semua orang pasti

mengembalikan kredit yang dipinjam karena jika terjadi kredit macet maka debitur

akan menerima sanksi, Namun pada kenyataannya sampai sekarang kredit macet

dari I Nyoma Suparta tidak dilunasi sampaia tahun 2010. Ini merupakan akibat dari

kelemahan awig-awig atau rule of the game yang ditetapkan paruman (rapat desa

adat) yang menetapkan semua orang berhak untuk mendapatkan kredit tanpa

melihat pekerjaan, pendapatan, karakter, kredit di lembaga keuangan lain, dan

jumlah aset yang dimiliki. Setelah ada kasus adat, prinsip penyaluran kredit yang

baru juga memiliki kelemahan karena pihak debitur tetap tidak diwajibkan

melaporkan pendapatan, jumlah tabungan, aset, dan kredit di lembaga keuangan

40 yang menimbulkan hidden information dan menyebabkan terjadinya hububngan

pricipal-agent dengan model adverese selection. Dalam prinsip yang ditetapkan

prinsip yang digunakan hanya berdasar penilaian dari pihak ketua LPD mengenai

pekerjaan calon debitur, karakter dan ijin dari pihak keluarga, sehingga perinsip

penyaluran tetap memiliki kelemahan. Kelemahan awig-awig yang lain adalah hak

setiap debitur untuk mendapat kredit untuk walaupun mendapat kredit dengan

jumlah minimum ini tetap memiliki kelemahan karena walaupun minimun bisa saja

debitur tidak mampu melunasi kredit karena adanya karakter dari debitur memang

buruk.

Lemahnya pengawasan dari dewan pengawas dan perangkat LPD juga

menyebabkan terjadinya masalah kredit macet. Menurut Ketua Badan Pengawas I

Wayan Sudira, bahwa badan pengawas dan ketua LPD tidak memiliki kewajiban

untuk mengawasi penggunaan kredit karena tidak ada aturan yang mengatur

mengenai pengwasan kredit dalam awig-awig yang ditetapkan oleh paruman adat,

pengawasan yang lemah ini juga dapat menimbulkan terjadinya moral hazard.

4.2Dampak Adanya Sanksi Adat Terhadap Debitur yang Kreditnya Macet

Pemberian sanksi adat pada tahun 2005 kepada debitur I wayan Sukarta

yang tidak berusaha dan tidak ada itikad baik untuk mengembalikan kredit memang

pilihan terkahir yang diambil oleh Desa Pekraman Jungut. Pemberian sanksi pada I

Wayan Sukarta berupa dicabutnya seluruh hak adatnya yang salah satunya berupa

tidak diberikannya hak untuk melakukan penguburan di kuburan setempat tidak

menyebabkan I wayan sukarta berinisiatif untuk berusaha membayarkan kreditnya.

Menurut I Nyoman Sudirta selaku ketua dewan pengawas yang juga bendesa adat,

menyatakan bahwa I Wayan sukarta pada paruman adat telah mengaku menyerah

dan menyatakan tidak mampu untuk melunasi kreditnya.

Penyebab lain kenapa I Wayan Sukarta mengaku menyerah dan

41 diberikan, menurut Ketua Dewan Pengawas I Nyoman Sudirta menyatakan bahwa

selama ini seluruh keluarga I Wayan Sukarta telah menetap di Denpsar, dan jika I

Wayan Sukarta telah menjadi warga adat di Denpasar, ini menyebabkan ia berani

untuk menerima sanksi adat, karena walaupun ia tidak mendapat hak untuk

mengubur keburan di Desa Adat Jungut, ia tetap dapat melakukan penguburan di

Denpasar karena telah menjadi warga adat di Denpasar. Namun untuk kasus kredit

macet dengan debitur I Dewa Nyoman Gurnita, adanya sanksi adat menyebabkan I

Dewa Nyoman Gurnita melunasi kreditnya dengan melakukan bagi hasil produksi

padinya dengan pihak desa adat. Bagi hasil disini dimaksud, lima puluh persen dari

hasil produksi padinya setiap panen akan diserahkan kepada desa adat sebagai

pelunasan kreditnya. I Dewa Nyoman Gurnita mengakui bahwa ia dan keluarganya

malu karena jika sampai terkena sanksi adat, karena orang tua I Dewa Nyoma

Gurnita merupakan mantan bendesa adat.

Selain itu, I Dewa Nyoman Gurnita mengakui bahwa memliki ketakutan

karena jika hak penguburannya dicabut maka ia tidak akan bisa melakukan

penguburan dimanapun karena secara turun-temurun seluruh keluarganya sudah

tinggal di desa pekraman jungut sampai sekarang dan hanya menjadi warga adat di

Desa Adat Jungut. Untuk kasus kredit macet I Dewa Nyoman Gurnita, adanya

sanksi telah menyebabkan pihak debitur mau melunasi kreditnya, ini disebabkan

jika seluruh keluarga tidak menjadi warga adat di desa lain, untuk kasus kredit I

Wayan Sukarta memang unik karena I Wayan Sukarta telah menetap dan menjadi

warga adat di Denpasar sehingga adanya sanksi tidak memberikan dampak.

Sanksi adat memang dapat berdampak terhadap debitur jika seorang yang

terkena sanksi adat menjadi warga adat hanya di satu desa pekraman seperti

misalnya I Dewa Nyoman Gurnita, namun jika seorang menjadi warga adat di dua

desa pekraman yang berbeda, maka adanya sanksi adat tidak akan berdampa.

Dimisalkan jika seorang dijatuhakan sanksi berupa dicabutnya hak mendapatkan

42 karena orang tersebut merupakan warga adat desa B. Iniliah yang menyababkan

sanksi adat tidak berdampak kepada orang yang terdaftar menjadi warga adat di dua

desa pekraman yang berbeda.

4.3 Perbedaan Kredit Sebelum dan Sesudah Adanya Sanksi Adat

]Untuk mengetahui perbedaan kredit sebelum dan sesudah adanya sanksi adat

kepada debitur yang kreditnya macet maka dilakukan uji dengan uji wilcoxon.

Pengambilan kesimpulan dari alat uji wilcoxon ini dengan membandingkan nilai

signifikansi dengan nilai probabilitas, probabilitas dapat dilihat pada tabel t statistic

dibawah.

1. Hipotesis :

0

H : i= 0 artinya tidak ada perbedaan jumlah kredit sebelum

dan sesudah sanksi adat.

Hi: I 0 artinya ada perbedaan jumlah kredit sebelum dan

sesudah sanksi adat.

2. Ketentuan :

Ho : ditolak jika Probabilitas < α = 0,05 Ho : diterima jika Probabilitas ≥ α = 0,05

3. Kesimpulan : Test Statisticsb

Sesudah adanya sanksi adat - Sebelum adanya sanksi adat

Z -2.023a

Asymp. Sig. (2-tailed) .043

43 Oleh karena nilai signifikan (sig.) pada tabel tes-t Statistik besar 0,043 lebih

kecil dari nilai α = 0,05, maka Ho : ditolak dan H1 : diterima, berarti

terdapat perbedaan jumlah kredit yang ditawarkan sebelum dan sesudah

sanksi.

Adanya perbedaan kredit antara sebelum dan sesudah adanya kasus sanksi

adat, sehingga disimpulkan bahwa kasus sanksi adat memiliki pengaruh terhadap

jumlah kredit. Sanksi adat yang dijatuhkan kepada debitur yang kreditnya macet

telah mendapat berbagai respon dari Warga Desa Jungut. Menurut I Made Mudana,

I Nengah Ariawan dan I Ketut Widya yang merupakan debitur di LPD Desa Jungut

menyatakan bahwa memiliki kecemasan karena adanya kasus sanksi adat. I Made

Mudana menyatakan bahwa bisa saja sanksi menimpa dirinya karena tidak mampu

melunasi kredit, sehingga nantinya jika kembali membutuhkan kredit dengan

jumlah yang cukup besar, kemungkinan akan mengajukan kredit di lembaga

keuangan lainya seperti koprasi yang tidak memiliki sanksi adat seperti LPD Desa

Adat Jungut.

I Nengah Ariawan menyatakan hal yang hampir mirip, ia menyatakan

bahwa mengalami kecemasan karena tidak memiliki aset berupa tanah ataupun

kendaraan yang dapat dijual jika ia mengalami kredit macet. Selain itu, I Ketut

Widya juga memiliki ketakutan yang sama karena jika ia tidak mampu melunasi

kredit, ia dan beserta keluarganya akan sangat malu karena sanksi yang diberikan

tersebut sehingga jika kembali memerlukan dana, ia lebih memilih untuk

menggunakan lembaga keuangan seperti pegadaian. Dilain pihak, Ketua LPD I

Wayan Sudiarta menyatakan bahwa setelah adanya sanksi adat terhadap I Nyoman

Sukarta, dirinya selaku ketua LPD semakin hati-hati dalam melakukan penilaian

terhadap calon debitur dan penyalurab kredit agar nantinya tidak terjadi kredit