ABSTRACT

This research analyzes the performance comparison of conventional mutual funds with the performance of sharia mutual fund in PT. Danareksa syariah Investment Management. Performance evaluation of mutual funds is measured using three (3) methods of measurement, i.e., Sharpe, Treynor and Jensen. Mutual funds can be said to have good performance when the value of Sharpe, Treynor and Jensen greater than the performance of the market, namely IHSG or JCI (Composite Stock Price Index) for conventional stocks and JII (Jakarta Islamic Index) for Islamic stock.

The data used are secondary data in the form of NAV (Net Asset Value) of mutual funds. The sample of this research are Danareksa Mawar and Danareksa Anggrek as conventional mutual funds and Danareksa Indeks Syariah and Danareksa Syariah Berimbang as Islamic mutual funds.

The results of the analysis using Sharpe method shows performance of conventional mutual funds stock and mixed of both has a lower performance compared to the performance of sharia mutual funds. Based on the Treynor and Jensen, stock mutual funds as well as the conventional mix of mutual funds have lower performance than stock mutual funds and mutual fund mix of Sharia. But if sharia mutual fund use the IHSG as a benchmark, then the performance of conventional and Shariah mutual funds was only able to have a better performance for one year.

ABSTRAK

Penelitian ini menganalisis perbandingan kinerja reksa dana saham konvensional dengan kinerja reksa dana syariah dan kinerja reksa dana campuran konvensional dengan kinerja reksa dana campuran syariah pada PT. Danareksa Investment Management. Evaluasi kinerja reksa dana diukur dengan menggunakan 3 (tiga) metode pengukuran, yaitu Sharpe, Treynor dan Jensen. Reksa dana dapat dikatakan mempunyai kinerja yang baik apabila nilai Sharpe, Treynor dan Jensen lebih besar dibandingkan dengan kinerja pasar, yaitu IHSG (Indeks Harga Saham Gabungan) untuk saham konvensional dan JII (Jakarta Islamic Index) untuk saham syariah.

Data yang digunakan merupakan data sekunder berupa NAB (Nilai Aktiva Bersih) reksa dana. Sampel penelitian ini adalah produk Danareksa Mawar serta Danareksa Anggrek sebagai reksa dana konvensional dan Danareksa Indeks Syariah serta Danareksa Syariah Berimbang sebagai reksa dana syariah.

Hasil analisis menggunakan metode Sharpe menunjukkan kinerja reksa dana konvensional baik saham maupun campuran memiliki kinerja lebih rendah dibandingkan kinerja reksa dana syariah. Berdasarkan Treynor dan Jensen, reksa dana saham juga reksa dana campuran konvensional memiliki kinerja lebih rendah dibandingkan reksa dana saham juga reksa dana campuran syariah, namun jika reksa dana syariah menggunakan IHSG sebagai benchmark, maka kinerja reksa dana konvensional maupun syariah hanya mampu mempunyai kinerja lebih baik selama satu tahun saja.

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

SURAT PERNYATAAN KEASLIAN SKRIPSI ... iii

PERNYATAAN PENELITIAN MENGGUNAKAN DATA SEKUNDER ... iv

PERNYATAAN PUBLIKASI LAPORAN PENELITIAN ... v

KATA PENGANTAR ... vi

ABSTRACT ... viii

ABSTRAK ... ix

DAFTAR ISI ... x

DAFTAR GAMBAR ... xiii

DAFTAR TABEL ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN ... 1

1.1.Latar Belakang ... 1

1.3.Tujuan Penelitian... 6

1.4.Kegunaan Penelitian ... 6

1.5.Keterbatasan Penelitian ... 7

BAB II KAJIAN PUSTAKA DAN RERANGKA PEMIKIRAN ... 8

2.1.Kajian Pustaka ... 8

2.1.1. Pasar Modal ... 8

2.1.1.1.Pengertian ... 8

2.1.1.2.Pasar Modal Syariah... 8

2.1.1.3.Fungsi Pasar Modal ... 10

2.1.1.4.Manfaat Pasar Modal ... 10

2.1.1.5.Macam-Macam Pasar Modal ... 11

2.1.1.6.Instrumen Pasar Modal... 12

2.1.2. Reksa Dana ... 14

2.1.2.1. Pengertian ... 14

2.1.2.2. Manfaat Dan Risiko Investasi Reksa Dana ... 15

2.1.2.3. Pihak-Pihak yang Terlibat Dalam Reksa Dana ... 16

2.1.2.4. Reksa Dana Syariah ... 17

2.1.2.5. Jenis-Jenis Reksa Dana ... 17

2.1.2.6. Tipe Reksa Dana ... 19

2.1.2.7. Kategori Reksa Dana ... 20

2.1.2.8. Nilai Aktiva Bersih ... 20

2.1.2.9. Penilaian Kinerja Reksa Dana ... 21

2.1.2.11. Benchmark Reksa Dana ... 25

2.1.3. Rerangka Teoritis ... 26

2.2.Rerangka Pemikiran ... 28

2.3.Penelitian Terdahulu ... 29

BAB III OBJEK DAN METODE PENELITIAN ... 33

3.1.Objek Penelitian ... 33

3.2.Metode Penelitian ... 33

3.2.1. Jenis Penelitian ... 33

3.2.2. Definisi Operasional Variabel ... 34

3.2.3. Populasi, Sampel, dan Teknik Pengambilan Sampel ... 34

3.2.4. Teknik Pengumpulan Data ... 35

3.2.5. Teknik Analisis Data ... 36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 42

4.1.Hasil Penelitian ... 42

4.2.Pembahasan ... 47

BAB V SIMPULAN DAN SARAN ... 52

5.1.Simpulan... 52

5.2.Saran ... 53

DAFTAR PUSTAKA ... 54

LAMPIRAN ... 56

DAFTAR GAMBAR

DAFTAR TABEL

Halaman

Tabel I Rekap Kinerja Tahunan Reksa Dana Konvensional dan Syariah ... 5

Tabel II Penelitian Terdahulu ... 29

Tabel III Definisi Operasional Variabel ... 34

Tabel IV Daftar Return Reksa Dana, Risk Free Rate, dan Return Market ... 42

Tabel V Daftar Standar Deviasi dan Beta ... 43

Tabel VI Hasil Perhitungan Danareksa Mawar dan Danareksa Indeks Syariah dengan Metode Sharpe ... 43

Tabel VII Hasil Perhitungan Danareksa Mawar dan Danareksa Indeks Syariah dengan Metode Treynor ... 44

Tabel VIII Hasil Perhitungan Danareksa Mawar dan Danareksa Indeks Syariah dengan Metode Jensen ... 45

Tabel IX Hasil Perhitungan Danareksa Anggrek dan Danareksa Syariah Berimbang dengan Metode Sharpe ... 46

Tabel X Hasil Perhitungan Danareksa Anggrek dan Danareksa Syariah Berimbang dengan Metode Treynor ... 46

DAFTAR LAMPIRAN

Halaman Lampiran A Return, Standar Deviasi dan Beta Danareksa Mawar ... 56 Lampiran B Return, Standar Deviasi dan Beta Danareksa Indeks Syariah ... 57 Lampiran C Return, Standar Deviasi dan Beta Danareksa Anggrek ... 58 Lampiran D Return, Standar Deviasi dan Beta Danareksa Syariah

Berimbang ... 59 Lampiran E Return, Standar Deviasi dan Beta Danareksa Indeks Syariah

(Rm : IHSG) ... 60 Lampiran F Return, Standar Deviasi dan Beta Danareksa Syariah

Berimbang (Rm : IHSG) ... 61 Lampiran G Hasil Perhitungan Danareksa Mawar dengan Metode Sharpe,

Treynor dan Jensen ... 62 Lampiran H Hasil Perhitungan Danareksa Indeks Syariah dengan Metode

Sharpe, Treynor dan Jensen ... 63 Lampiran I Hasil Perhitungan Danareksa Anggrek dengan Metode Sharpe,

Treynor dan Jensen ... 64 Lampiran J Hasil Perhitungan Danareksa Syariah Berimbang dengan

Metode Sharpe, Treynor dan Jensen ... 65 Lampiran K Hasil Perhitungan Market (IHSG) dengan Metode Sharpe,

Treynor dan Jensen ... 66 Lampiran L Hasil Perhitungan Market (JII) dengan Metode Sharpe,

BAB I PENDAHULUAN

1

BAB I

PENDAHULUAN

1.1. Latar Belakang

Investasi syariah yang semakin berkembang di negara-negara maju menyadarkan para calon investor di Indonesia yang mayoritas beragama Islam untuk mendapatkan hasil investasi yang halal dan tetap berpegang teguh pada prinsip-prinsip Islam. Pemenuhuan aspek syariah dimulai dari rukun, syarat, objek transaksi, unsur keridhaan antara pihak yang terlibat, serta proses yang berjalan (Sari, 2009).

2

BAB I PENDAHULUAN

Investasi pada saham syariah pada dasarnya sama seperti saham biasa atau konvensional, hanya saja dalam berinvestasi pada saham syariah, saham yang diperdagangkan harus berasal dari perusahaan yang bergerak dalam sektor yang memenuhi kriteria syariah dan terbebas dari unsur ribawi, serta transaksi saham dilakukan dengan menghindarkan berbagai praktik spekulasi (Sutedi, 2011).

Sebagai alternatif berinvestasi yang menguntungkan dengan risiko yang tidak terlalu besar terdapat produk reksa dana syariah yang merupakan solusi dalam menempatkan dana tanpa mengesampingkan ajaran agama, karena investasi reksa dana diyakini menempatkan investasi pada produk-produk yang tidak diharamkan dalam Islam. Reksa dana syariah pada dasarnya merupakan Islamisasi reksa dana konvensional (Pane, 2008).

Reksa dana syariah memiliki kebijaksanaan investasi pada portofolio yang dikategorikan halal. Dikatakan halal, jika perusahaan yang menerbitkan instrumen investasi tersebut tidak melakukan usaha yang bertentangan dengan prinsip-prinsip Islam, tidak melakukan riba atau membungakan uang (Sari, 2009).

3

BAB I PENDAHULUAN

dana syariah. Di tahun 2009, Bapepam-LK mencatat terdapat 11 reksa dana saham baru yang memperoleh pernyataan efektif dari Bapepam-LK, sehingga total reksa dana syariah yang beredar mencapai 46 reksa dana syariah dan naik 24,3% dari tahun 2008 (Hasbi, 2010).

Sebelum reksa dana syariah, terdapat reksa dana konvensional yang lebih dahulu muncul. Reksa dana konvensional di Indonesia terbagi dalam beberapa jenis dan investor dapat memilih sesuai dengan kebutuhan investasi mereka, yaitu antara lain Reksa Dana Pasar Uang, hanya berinvestasi pada efek bersifat utang dengan jatuh tempo kurang dari 1 (satu) tahun. Reksa Dana Pendapatan Tetap, dimana investor dapat berinvestasi sekurang-kurangnya 80% dari aktivanya dalam bentuk efek bersifat utang. Reksa Dana Saham, investor dapat berinvestasi sekurang-kurangnya 80% dari aktivanya dalam bentuk efek bersifat ekuitas. Reksa Dana Campuran, melakukan investasi dalam efek bersifat ekuitas dan efek bersifat utang (Martalena&Malinda, 2011).

Perbedaan hasil penelitian tentang kinerja reksa dana syariah dan reksa dana konvensional memunculkan keingintahuan peneliti untuk membandingkan kinerja reksa dana konvensional dan reksa dana syariah dengan menggunakan 3 metode pengukuran, yaitu Sharpe Measure yang berdasarkan atas risiko antara excess return terhadap standar deviasi, Treynor Measure menggunakan beta sebagai pembagi yang merupakan resiko sistematik, dan Jensen Measure yang melakukan pengukuran berdasar CAPM.

4

BAB I PENDAHULUAN

5

BAB I PENDAHULUAN

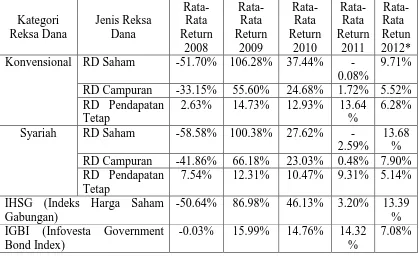

Tabel I. Rekap Kinerja Tahunan Reksa Dana Konvensional dan Syariah

Kategori IGBI (Infovesta Government

Bond Index)

-0.03% 15.99% 14.76% 14.32 %

7.08%

Berdasarkan latar belakang di atas peneliti bermaksud untuk mengkaji mengenai perbedaan kinerja reksa dana konvensional dan reksa dana syariah yang akan disusun dalam laporan penelitian yang berjudul “Analisis Perbandingan Kinerja Reksa Dana Konvensional Dan Reksa Dana Syariah Dengan Metode

Pengukuran Sharpe, Treynor Dan Jensen pada PT Danareksa Investment

Management (Periode Januari 2010-Juni 2013)”

1.2. Identifikasi Masalah

Berdasarkan latar belakang, perumusan masalah yang dapat diambil adalah:

6

BAB I PENDAHULUAN

2. Bagaimana perbandingan kinerja reksa dana campuran konvensional dan reksa dana campuran syariah dilihat dari metode Sharpe, Treynor, dan Jensen?

1.3. Tujuan Penelitian

Tujuan penelitian mengacu pada perumusan masalah, yaitu:

1. Menganalisis perbandingan kinerja reksa dana saham konvensional dengan reksa dana saham syariah dilihat dari metode Sharpe, Treynor, dan Jensen. 2. Menganalisis perbandingan kinerja reksa dana campuran konvensional

dengan reksa dana campuran syariah dilihat dari metode Sharpe, Treynor, dan Jensen.

1.4. Kegunaan Penelitian

Manfaat yang dapat di ambil dari penelitian ini adalah:

1. Bagi akademisi, menjadi sarana untuk mengimplementasikan ilmu pengetahuan yang telah didapat mengenai manajemen keuangan khususnya dalam bidang investasi reksa dana, dengan cara menganalisis return reksa dana menggunakan metode Sharpe, Treynor, dan Jensen.

2. Bagi investor, dapat digunakan sebagai bahan perbandingan dalam memilih reksa dana dilihat dari kinerja guna meminimalisir risiko dan meningkatkan keuntungan.

7

BAB I PENDAHULUAN

1.5. Keterbatasan Penelitian

Dalam menyelesaikan penelitian ini, peneliti masih mempunyai banyak kekurangan diantaranya adalah:

1. Peneliti masih menggunakan analisa deskriptif, dimana penelitian ini hanya untuk menggambarkan bagaimana kinerja reksa dana konvensional dan reksa dana syariah.

2. Jumlah sampel penelitian yang terlalu kecil, sehingga belum mampu menggambarkan kinerja reksa dana konvensional dan reksa dana syariah yang ada di Indonesia secara keseluruhan

BAB V SIMPULAN DAN SARAN

51

BAB V

SIMPULAN DAN SARAN

5.1. Simpulan

Berdasarkan hasil dan pembahasan maka dapat disimpulkan bahwa:

1. Berdasarkan metode Sharpe, kinerja Danareksa Mawar sebagai reksa dana saham konvensional memiliki kinerja lebih rendah dibandingkan Danareksa Indeks Syariah sebagai reksa dana saham syariah. Berdasarkan metode Treynor dan Jensen, jika Danareksa Indeks Syariah menggunakan benchmark Jakarta Islamic Index maka Danareksa Indeks Syariah memiliki

kinerja lebih baik dibandingkan Danareksa Mawar, namun jika Danareksa Indeks Syariah menggunakan benchmark yang sama dengan Danareksa Mawar yaitu IHSG maka kinerja Danareksa Mawar dan Danareksa Indeks Syariah hanya memiliki kinerja yang lebih baik dibanding IHSG selama satu tahun saja.

52

BAB V SIMPULAN DAN SARAN

Danareksa Anggrek dan Danareksa Syariah Berimbang hanya mampu memiliki kinerja lebih baik dibandingkan IHSG selama satu tahun saja.

5.2. Saran

1. Bagi peneliti selanjutnya disarankan untuk menggunakan periode penelitian dalam rentang waktu yang lebih panjang, jumlah reksa dana yang lebih banyak dan memasukkan faktor biaya transaksi sehingga mampu memberikan hasil kinerja reksa dana yang lebih relevan.

2. Bagi investor dan calon investor yang ingin berinvestasi pada instrumen reksa dana sebaiknya mengetahui kinerja reksa dana terlebih dahulu dan informasi-informasi lainnya tenang reksa dana dengan membaca prospektus yang diterbitkan atau langsung berkonsultasi dengan manajer investasi. 3. Bagi manajer investasi hendaknya meningkatkan kemampuan dalam

DAFTAR PUSTAKA

53

DAFTAR PUSTAKA

Alimuddin, Arman. (2007). Analisis Perbandingan Kinerja Reksa Dana Saham

Syari’ah dengan Reksa Dana Saham Konvensional pada PT.Danareksa

(PERSERO). Jurnal ichsan Gorontalo Volume 2, No.3, Agustus – Oktober, hal.1028-1044.

Ambarwati. (2007). Analisis Perbandingan Kinerja Reksadana Saham dengan Kinerja Pasar (IHSG) Melalui Pendekatan Sharpe dan Treynor Periode 2004-2006 (Studi Kasus Reksadana Saham yang Terdaftar di BEJ). Tesis Program Studi Magister Manajemen Universitas Diponegoro, Semarang.

Dariyus. (2012). Apakah Kinerja dan Risiko Reksadana Syariah Lebih Besar Dibandingkan Dengan Reksadana Konvensional. Jurnal Orasi Bisnis Edisi ke-VIII ISSN:2085-1375, November, hal. 4-11.

Dewi, Miranti Kartika., dan Ferdian, Ilham R. (2012). Evaluating Performance of Islamic Mutual Funds in Indonesia and Malaysia. Journal of Applied Economics and Business Research JAEBR,2(1): 11-33.

Elviandari, Laily. (2007). Analisis Variabel-Variabel yang Berpengaruh Pada Kinerja Reksadana di Indonesia. Skripsi, Program Strata Satu Universitas Brawijaya.

Gitosudarma, Indriyo., Basri. (2000). Manajemen Keuangan. Edisi Kedua, BPFE, Yogyakarta.

Hasbi, Hariandi. (2010). Kinerja Reksadana Syariah Tahun 2009 di Indonesia. Jurnal Keuangan dan Perbankan Vol 14, No.1, Januari, hal.62-73.

54

DAFTAR PUSTAKA

Hayati, N.R. (2006). Perbandingan Kinerja Reksa Dana Pendapatan Tetap (Konvensional Dan Syariah) Sebagai Suatu Evaluasi Portofolio Investor Di Pasar Modal. Jurnal Bisnis, Manajemen dan Ekonomi, Volume 7 Nomor 4, Mei.

Martalena., Malinda, Maya. (2011). Pengantar Pasar Modal. Andi, Yogyakarta.

Muizzudin, Fahmi. (2011). Kinerja Reksadana Syariah di Indonesia Periode 2008-2010 dengan Metode Risk Adjusted Return. Skripsi Ekonomi Syariah, Program Studi Muamalat Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah, Jakarta.

Muzdalifa, Eva. (2009). Analisis Kinerja Reksadana Syariah Pendapatan Tetap dan Campuran dengan Metode Sharpe Treynor dan Jensen. Skripsi Program Studi Keuangan Islam Fakultas Syariah Universitas Islam Negeri Sunan Kalijaga, Yogyakarta.

P. Dennis, Jerry., Manurung, Adler H., dan Nachrowi, Nachrowi D. (2004). Analisis Determinasi Kinerja Reksa Dana Pendapatan Tetap di Indonesia Periode 1999-2003 (Penggunaan Model Jensen dan Model Gudikunst). Jurnal Riset Akuntansi Indonesia Vol 7, No.2, Mei, hal. 224-250.

Pane, Eriana. (2008). Reksadana Syari’ah dalam Perspektif Hukum Ekonomi. Jurnal

Kajian Hukum Vol.7, No.2¸ Desember, hal.124-131.

Ratnawati, Vince., Khairani, Ningrum., (2012). Perbandingan Kinerja Reksa Dana Syariah dan Reksa Dana Konvensional. Jurnal Akuntansi Vol.1, No.1, Oktober, hal.96-113.

Rudiyanto. (2013). Sukses Finansial dengan Reksa Dana. Edisi Pertama, PT Elex Media Komputindo, Jakarta.

55

DAFTAR PUSTAKA

Periode Penelitian Tahun 2004-Tahun 2007. Journal of Islamic Business and Economics, Desember Vol.3 No.2.

Sharpe, William F., Alexander, Gordon J., Bailey, Jeffery V. (1997). Investasi Jilid 2. Edisi Kelima, PT Prenhallindo, Jakarta.

Sugiono. (2012). Metode Penelitian Pendidikan (Pendekatan Kuantitatitf, Kualitatif dan R&D). Edisi Keempat Belas, Alfabeta, Bandung.

Suliyanto. (2007). Metode Riset Bisnis. Edisi Pertama, Andi, Yogyakarta.

Suketi, Niken Asli. (2011). Analisis Perbandingan Return Reksa Dana dengan Return Benchmark-nya Berdasarkan Metode Sharpe, Treynor, Jensen dan M2. Skripsi Program Sarjana Fakultas Ekonomi Universitas Diponegoro, Semarang.

Sunariyah. (2004). Pengantar Pengetahuan Pasar Modal. Edisi Keempat, UPP AMP YKPN, Yogyakarta.

Sutedi, Adrian. (2011). Pasar Modal Syariah, Edisi Pertama, Sinar Grafika, Jakarta.

Tandelilin, Eduardus. (2010). Portofolio dan Investasi, Teori dan Aplikasi. Edisi Pertama, Kansius, Yogyakarta.

www.bapepam.go.id

www.bi.go.id

www.idx.co.id