PENGARUH TINGKAT KEPERCAYAAN NASABAH TENTANG BAGI HASIL TERHADAP LOYALITAS NASABAH BANK ACEH SYARIAH (STUDI PADA BANK

ACEH SYARIAH CAPEM ANEUK GALONG)

Disusun Oleh: ALQIKA MUSFIRA

NIM. 160603152

PROGRAM STUDI PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM UNIVERSITAS ISLAM NEGERI AR-RANIRY

BANDA ACEH 2020 M / 1442 H

iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan dibawah ini : Nama : Alqika Musfira

NIM : 160603152

Program Studi : Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam

Dengan ini menyatakan bahwa dalam penulisan SKRIPSI ini saya

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiasi terhadap naskah karya orang lain. 3. Tidak menggunakan karya orang lain tanpa menyebutkan

sumber asli atau tanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu

bertanggungjawab atas karya ini.

Bila di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggungjawabkan dan ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan ini, maka saya siap untuk dicabut gelar akademik saya atau diberikan sanksi lain berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis IslamUIN Ar-Raniry.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Banda Aceh, 28 Desember 2020 Yang menyatakan,

iv NIP. NIP.

v NIP.

vi

KEMENTRIAN AGAMA REPUBLIK INDONESIA UNIVERSITAS ISLAM NEGERI AR-RANIRY BANDA ACEH

UPT. PERPUSTAKAAN

Jl. Syeikh Abdur Rauf Kopelma Darussalam Banda Aceh Telp. 0651-7552921, 7551857, Fax. 0651-7552922 Web: www.library.ar-raniry.ac.id Email: [email protected]

FORM PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH MAHASISWA UNTUK KEPENTINGANAKADEMIK

Saya yang bertanda tangan di bawah ini: Nama Lengkap : Alqika Musfira

NIM : 160603152

Fakultas/Jurusan : Ekonomi dan Bisnis Islam/Perbankan Syariah E-mail : [email protected]

Demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada UPT Perpustakaan Universitas Islam Negeri (UIN) Ar-Raniry Banda Aceh, Hak Bebas Royalti Non-Eksklusif (Non-exclusive Royalty-Free Right) atas karya ilmiah:

Tugas Akhir KKU Skripsi … ………… yang berjudul:

Pengaruh Tingkat Kepercayaan Nasabah Tentang Bagi Hasil Terhadap Loyalitas Nasabah Bank Aceh Syariah (Studi Pada Bank Aceh Syariah Capem Aneuk Galong).

Beserta perangkat yang diperlukan (bila ada). Dengan Hak Bebas Royalti Non-Eksklusif ini, UPT Perpustakaan UIN Ar-Raniry Banda Aceh berhak menyimpan, mengalih-media formatkan, mengelola, mendiseminasikan, dan mempublikasikannya di internet atau media lain.

Secara fulltext untuk kepentingan akademik tanpa perlu meminta izin dari saya selama tetap mencantumkan nama saya sebagai penulis, pencipta dan atau penerbit karya ilmiah tersebut.

UPT Perpustakaan UIN Ar-Raniry Banda Aceh akan terbebas dari segala bentuk tuntutan hukum yang timbul atas pelanggaran Hak Cipta dalam karya ilmiah saya ini.

Demikian peryataan ini yang saya buat dengan sebenarnya. Dibuat di : Banda Aceh

Pada tanggal : 28 Desember 2020

vii

LEMBAR MOTTO DAN PERSEMBAHAN

“ Allah tidak membebani seseorang diluar kemampuannya”

Skripsi ini saya persembahkan untuk Kedua orang tua saya, yaitu ayah yang selalu mendoakan dan memberikan saya dukungan juga motivasi dan bunda yang selalu menjadi inspirasi

dan penyemangat untuk bisa menyelesaikan skripsi ini dengan baik serta abang dan adik tercinta yang selalu menyemangati dalam keadaan apapun. Juga untuk keluarga besar dan

viii

KATA PENGANTAR

AlhamdulillahiRabbil’alamin,

Segala puji dan syukur kita panjatkan kehadirat Allah SWT, sang pencipta alam semesta, manusia dan kehidupan serta seperangkat aturanNya. Berkat limpahan rahmat, taufiq dan hidayahnya penulis dapat menyelesaikan tugas akhir skripsi dengan judul “Pengaruh Tingkat Kepercayaan Nasabah Tentang Bagi

Hasil Terhadap Loyalitas Nasabah Bank Aceh Syariah (Studi Pada Bank Aceh Syariah Capem Aneuk Galong)”. Shalawat

serta salam kepada Nabi Muhammad SAW, keluarga dan para sahabatnya, yang telah membawa kita dari alam kebodohan menuju ke alam yang penuh dengan ilmu pengetahuan dan memberi inspirasi kepada penulis untuk selalu semangat dalam belajar dan berkarya.

Penelitian ini disusun sebagai salah satu syarat untuk kelulusan dan memperoleh gelar sarjana pada program studi Perbankan Syariah, Fakultas Ekonomi dan Bisnis Islam Negeri Ar-Raniry Banda Aceh. Dalam proses penyelesaian ini, penulis banyak mendapatkan bantuan dan bimbingan dari berbagai pihak yang terkait. Oleh karena itu pada kesempatan ini penulis menyampaikan

ix

penghargaan yang sebesar-besarnya sekaligus mengucapkan terima kasih yang setinggi-tingginya kepada:

1. Dr. Zaki Fuad, M.Ag., selaku Dekan Fakultas Ekonomi dan Bisnis Islam UIN Ar-Raniry Banda Aceh.

2. Dr. Nevi Hasnita, S.Ag.,M.Ag., selaku ketua Program Studi Perbankan Syariah dan Ayumiati, S.E., M.Si. Sekretaris Program Studi Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam UIN Ar-Raniry Banda Aceh.

3. Muhammad Arifin, Ph.D. selaku Ketua Laboratorium dan Penasehat Akademik Fakultas Ekonomi dan Bisnis Islam UIN Ar-Raniry Banda Aceh.

4. Ayumiati, S.E., M.Si selaku pembimbing I (satu) dan Eliana, S.E., M.Si selaku pembimbing II (dua) yang selalu memberikan arahan yang terbaik dalam penulisan skripsi ini dan yang selalu sabar telah meluangkan waktu, untuk memberikan bimbingan, nasehat, dukungan dan ilmu pengetahuannya sehingga penulisan skripsi ini dapat terselesaikan dengan baik.

5. Dr. Zainuddin, S.E., M.Si, selaku penguji 1 serta Isnaliana, S.HI., MA, selaku penguji 2 yang telah memberikan arahan dan bimbingannya selama proses sidang berlangsung.

6. Dosen-dosen dan para staff Fakultas Ekonomi dan Bisnis Islam, khususnya Dosen-Dosen program studi Perbankan Syariah yang telah memberikan ilmu pengetahuan dan

x

bimbingan kepada penulis selama mengikuti pembelajaran perkuliahan.

7. Responden Bank Aceh Syariah yang telah bersedia meluangkan waktu untuk mengisi angket yang telah penulis sediakan.

8. Teristimewa kepada kedua Orang Tua yang paling saya cintai dan saya sayangi, Ayahanda Muallim dan Ibunda Fitriana yang selalu mendoakan tiada hentinya untuk kesuksesan dan kebahagiaan saya dan juga atas segala kasih sayang, bimbingan dan dukungan setiap harinya. Terimakasih juga kepada Abang kandung saya Ammica Musfira dan Adik Kandung saya Aurrora Musfira yang selalu menghibur, mendoakan saya dan menyemangati tiada hentinya untuk menyelesaikan kuliah.

9. Seluruh pihak-pihak terkait rekan seperjuangan khususnya Perbankan Syariah leting 2016 yang telah sama-sama berjuang dalam menyelesaikan tugas akhir demi mendapatkan gelar Sarjana Ekonomi.

Hanya kepada Allah SWT kita berserah diri, semoga yang kita amalkan mendapat ridhoNya. Penulis menyadari bahwa dalam penulisan skripsi ini masih jauh dari sempurna. Oleh karena itu, segala kritik dan saran yang sifatnya membangun akan

xi

menyempurnakan penulisan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi semua pihak yang membutuhkan.

Amin Ya Rabbal ‘Alamin.

Banda Aceh, 28 Desember 2020 Penulis,

xii

TRANSLITERASI ARAB-LATIN DAN SINGKATAN

Keputusan Bersama Menteri Agama dan Menteri P dan K Nomor: 158 Tahun1987 – Nomor:0543 b/u/1987

1. Konsonan

No Arab Latin No Arab Latin

1 ا A 16 ط Th 2 ب B 17 ظ Zh 3 ت T 18 ع ‘ 4 ث TS 19 غ Gh 5 ج J 20 ف F 6 ح Ḥ 21 ق Q 7 خ Kh 22 ك K 8 د D 23 ل L 9 ذ Ż 24 م M 10 ر R 25 ن N 11 ز Z 26 و W 12 س S 27 ه H 13 ش Sy 28 ء ’ 14 ص Sh 29 ي Y 15 ض Dl 2. Vokal

Vokal Bahasa Arab, seperti vokal bahasa Indonesia, terdiri dari vokal tunggal atau monoftong dan vokal rangkap atau diftong.

xiii a. Vokal Tunggal

Vokal tunggal bahasa Arab yang lambangnya berupa tanda atau harkat, transliterasinya sebagai berikut:

Tanda Nama Huruf Latin

َ Fatḥah A

َ Kasrah I

َ Dammah U

b. Vokal Rangkap

Vokal rangkap bahasa Arab yang lambangnya berupa gabungan antara harkat dan huruf, transliterasinya gabungan huruf, yaitu:

Tanda dan Huruf

Nama Gabungan Huruf

ي َ Fatḥah dan ya Ai

و َ Fatḥah dan wau Au

Contoh: فيك : kaifa

لوه: haula

3. Maddah

Maddah atau vokal panjang yang lambangnya berupa harkat

dan huruf, transliterasinya berupa huruf dan tanda, yaitu:

Harkat dan Huruf

Nama Huruf dan tanda

ا َ /

ي Fatḥah dan alif atau ya Ā

ي َ Kasrah dan ya Ī

xiv Contoh: لا ق : qāla ى م ر : ramā لْي ق : qīla ل ْو ق ي : yaqūlu 4. Ta Marbutah (ة)

Transliterasi untuk ta marbutah ada dua. a. Ta marbutah (ة) hidup

Ta marbutah (ة) yang hidup atau mendapat harkat fatḥah,

kasrah dan dammah, transliterasinya adalah t.

b. Ta marbutah (ة) mati

Ta marbutah (ة) yang mati atau mendapat harkat sukun, transliterasinya adalah h.

c. Kalau pada suatu kata yang akhir katanya ta marbutah (ة) diikuti oleh kata yang menggunakan kata sandang al, serta bacaan kedua kata itu terpisah maka ta marbutah (ة) itu ditransliterasikan dengan h.

Contoh:

ْلا فْط لَْا ة ضْو ر : rauḍah al-aṭfāl/ rauḍatul aṭfāl

ة رّو ن مْلا ة نْي د مْل ا َ : al-Madīnah al-Munawwarah/ al-Madīnatul Munawwarah ْة حْل ط : Ṭalḥah Catatan: Modifikasi

1. Nama orang berkebangsaan Indonesia ditulis seperti biasa tanpa transliterasi, seperti M. Syuhudi Ismail, sedangkan nama-nama lainnya ditulis sesuai kaidah penerjemahan. Contoh: Ḥamad Ibn Sulaiman.

xv

2. Nama negara dan kota ditulis menurut ejaan Bahasa Indonesia, seperti Mesir, bukan Misr; Beirut, bukan Bayrut; dan sebagainya.

3. Kata-kata yang sudah dipakai (serapan) dalam kamus Bahasa Indonesia tidak ditransliterasi. Contoh: Tasauf, bukan

xvi ABSTRAK

Nama Mahasiswa : Alqika Musfira

NIM : 160603152

Fakultas/Program Studi : Ekonomi dan Bisnis Islam/ Perbankan Syariah

Judul : Pengaruh Tingkat Kepercayaan

Nasabah Tentang Bagi Hasil Terhadap Loyalitas Nasabah Bank Aceh Syariah.

Tebel Skripsi : 129 halaman

Tanggal Sidang : 28 Desember 2020 Pembimbing I : Ayumiati, S.E., M.Si Pembimbing II : Eliana, S.E., M.Si

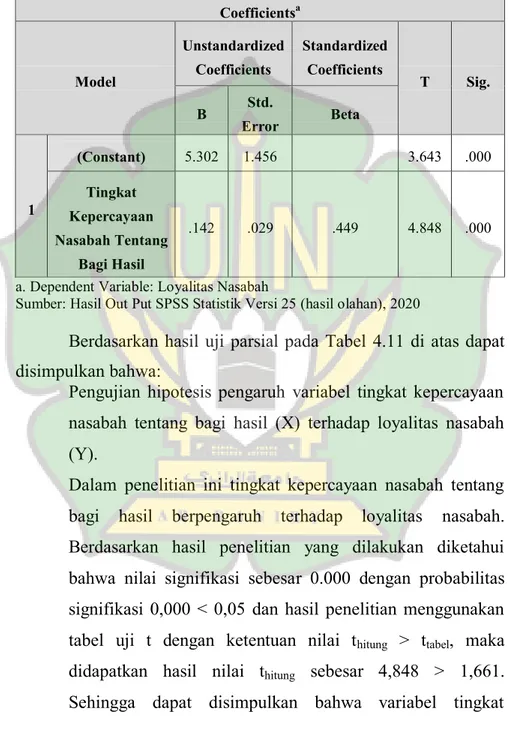

Penelitian ini bertujuan untuk melihat pengaruh tingkat kepercayaan nasabah tentang bagi hasil terhadap loyalitas nasabah Bank Aceh Syariah. Populasi penelitian ini adalah seluruh nasabah Bank Aceh Syariah dengan sampel sebanyak 95 nasabah yang ditetapkan dengan menggunakan rumus slovin. Metode penelitian yang digunakan adalah kuantitatif deskriptif dengan pengumpulan data menggunakan angket yang disebarkan kepada 95 nasabah. Hasil uji analisis regresi linier sederhana menunjukkan bahwa variabel tingkat kepercayaan nasabah tentang bagi hasil memberikan pengaruh terhadap loyalitas nasabah pada Bank Aceh Syariah sebesar 0,142. Hasil uji t (parsial) menunjukkan bahwa thitung > ttabel dengan hasil nilai 4,848 > 1,661 yang artinya variabel

tingkat kepercayaan nasabah tentang bagi hasil memberikan pengaruh positif dan signifikan terhadap loyalitas nasabah pada Bank Aceh Syariah.

Kata Kunci: Bagi Hasil, Pembiayaan, Loyalitas, Tingkat Kepercayaan.

xvii DAFTAR ISI

Halaman

HALAMAN SAMPUL KEASLIAN ... i

HALAMAN JUDUL KEASLIAN ... ii

PERNYATAAN KEASLIAN ... iii

PERSETUJUAN SIDANG SKRIPSI... iv

PENGESAHAN HASIL SIDANG SKRIPSI ... v

PERSETUJUAN PUBLIKASI ... vi

MOTTO DAN PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

HALAMAN TRANSLITERASI ... xii

ABSTRAK ... xvi

DAFTAR ISI ... xvii

DAFTAR TABEL ... xx

DAFTAR GAMBAR ... xxi

DAFTAR LAMPIRAN... xxii

BAB I PENDAHULUAN ... 1 1.1 Latar Belakang ... 1 1.2 Rumusan Masalah ... 10 1.3 Tujuan Penelitian ... 10 1.4 Manfaat Penelitian ... 10 1.5 Sistematika Pembahasan ... 12

BAB II LANDASAN TEORI ... 14

2.1 Kajian Teori ... 14

2.1.1. Definisi Kepercayaan ... 14

2.1.2. Jenis-Jenis Kepercayaan ... 15

2.1.3. Faktor-faktor Yang Mempengaruhi Kepercayaan ... 17

2.1.4. Indikator Dalam Variabel Kepercayaan .... 18

2.1.5. Indikator Dalam Tingkat Kepercayaan Nasabah Tentang Bagi Hasil ... 19

xvii

2.1.6. Kepercayaan Dalam Persepektif Islam ... 20

2.2. Bagi Hasil ... 22

2.2.1. Definisi Bagi Hasil ... 22

2.2.2. Mekanisme Perhitungan Bagi Hasil ... 23

2.2.3. Perbedaan Bagi Hasil Dengan Bunga ... 25

2.2.4. Karakteristik Bagi Hasil ... 26

2.2.5. Faktor-Faktor Yang Mempengaruhi Bagi Hasil ... 28

2.2.6. Jenis-Jenis Kontrak Bagi Hasil ... 29

2.3. Loyalitas Nasabah ... 32

2.3.1. Definisi Loyalitas Nasabah ... 32

2.3.2. Faktor-Faktor Yang Mempengaruhi Loyalitas Nasabah ... 33

2.3.3. Karakteristik Loyalitas ... 36

2.4. Penelitian Terkait ... 38

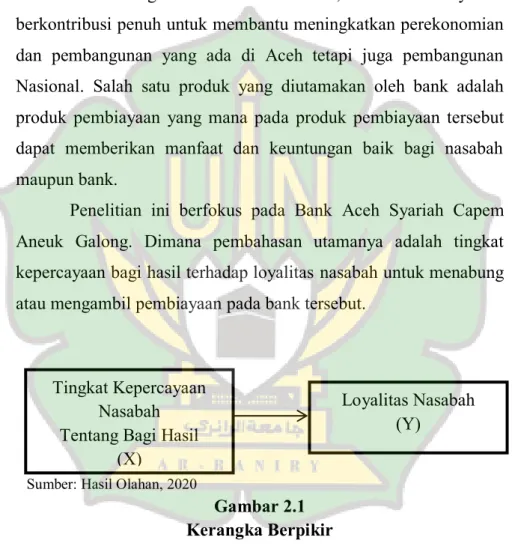

2.5. Pengaruh Antar Variabel ... 45

2.5.1. Pengaruh Tingkat Kepercayaan Nasabah Tentang Bagi Hasil Terhadap Loyalitas Nasabah ... 45

2.6. Kerangka Berpikir ... 45

2.7. Pengembangan Hipotesis ... 46

BAB III METODE PENELITIAN ... 48

3.1 Jenis Penelitian ... 48

3.2 Sumber Data Penelitian ... 49

3.2.1 Data Primer ... 50

3.2.2 Data Sekunder ... 50

3.3 Populasi Dan Sampel ... 50

3.3.1 Populasi ... 50

3.3.2 Sampel ... 51

3.4 Teknik Pengumpulan Data ... 52

3.4.1 Penelitian Lapangan (Field Research) ... 53

3.4.1.1 Kuesioner (Angket) ... 53

3.4.1.2 Dokumentasi ... 54

3.5 Skala Pengukuran ... 54

3.6 Uji Instrumen ... 55

xviii

3.6.2 Uji Reliabilitas ... 56

3.7 Variabel Penelitian ... 57

3.7.1 Variabel Independen (X) ... 57

3.7.1.1 Tingkat Kepercayaan (X) ... 57

3.7.2 Variabel Dependen (Y) ... 58

3.7.2.1 Loyalitas Nasabah (Y) ... 58

3.8 Metode Analisis Data ... 59

3.8.1 Uji Regresi Linier Sederhana ... 59

3.9 Uji Asumsi Klasik... 60

3.9.1 Uji Normalitas ... 60

3.9.2 Uji Multikolinearitas ... 61

3.9.3 Uji Heteroskedastisitas ... 62

3.10 Pengujian Hipotesis ... 62

3.10.1 Uji t (Parsial) ... 63

3.10.2 Uji Koefisien Determinasi (R2) ... 64

BAB IV HASIL DAN PEMBAHASAN ... 65

4.1 Karakteristik Responden ... 65

4.1.1 Karakteristik Responden Berdasarkan Jenis Kelamin ... 65

4.1.2 Karakteristik Responden Berdasarkan Usia ... 66

4.1.3 Karakteristik Responden Berdasarkan Jenis Usaha ... 66

4.1.4 Karakteristik Responden Berdasarkan Pendidikan Terakhir ... 67

4.1.5 Karakteristik Responden Berdasarkan Lama Menjadi Nasabah ... 68

4.2 Uji Validitas dan Uji Reliabilitas Instrumen ... 69

4.2.1 Uji Validitas ... 69

4.2.2 Uji Reliabilitas ... 70

4.3 Uji Asumsi Klasik... 71

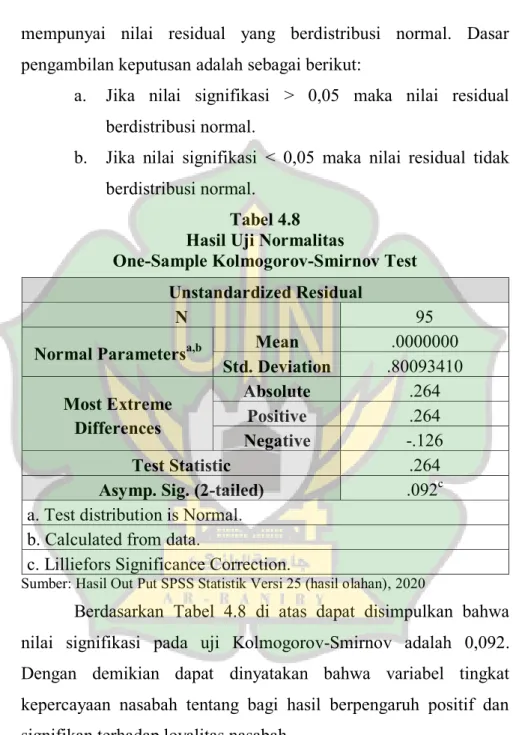

4.3.1 Uji Normalitas ... 71

4.3.2 Uji Multikolonieritas ... 74

4.3.3 Uji Heteroskedastisitas ... 75

4.4 Metode Analisis Data ... 76

xix

4.5 Uji Hipotesis ... 77

4.5.1 Uji t (Uji Parsial) ... 77

4.5.2 Uji Koefisien Determinasi (R2) ... 79

4.6 Pembahasan ... 80

4.6.1 Pengaruh Tingkat Kepercayaan Nasabah Tentang Bagi Hasil Secara Parsial dan Simultan Terhadap Loyalitas Nasabah ... 80

BAB V PENUTUP ... 81

5.2 Kesimpulan ... 81

5.2 Saran ... 82

DAFTAR PUSTAKA ... 83

xx

DAFTAR TABEL

Halaman Tabel 1.1 Total Aset Perbankan Syariah per Akhir 31

Desember Tahun 2017, 2018 dan 2019 ... 1

Tabel 1.2 Keluhan Nasabah Bank Aceh Syariah... 6

Tabel 1.3 Total Nasabah Simpanan dan Pembiayaan per Akhir 31 Agustus 2020 ... 8

Tabel 2.1 Perbedaan Bunga dan Bagi Hasil ... 26

Tabel 2.2 Tinjauan Penelitian Terkait ... 41

Tabel 3.1 Populasi ... 51

Tabel 3.2 Skala Likert ... 55

Tabel 3.3 Indikator Kepercayaan ... 58

Tabel 3.4 Indikator Loyalitas Nasabah ... 59

Tabel 4.1 Karakteristik Responden Berdasarkan Jenis Kelamin ... 65

Tabel 4.2 Karakteristik Responden Berdasarkan Usia ... 66

Tabel 4.3 Karakteristik Responden Berdasarkan Jenis Usaha ... 67

Tabel 4.4 Karakteristik Responden Berdasarkan Pendidikan Terakhir ... 67

Tabel 4.5 Karakteristik Responden Berdasarkan Lama Menjadi Nasabah ... 68

Tabel 4.6 Hasil Uji Validitas ... 70

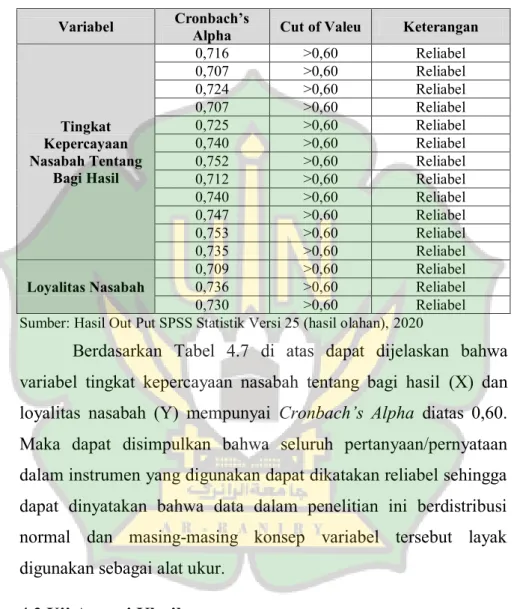

Tabel 4.7 Hasil Uji Reliabilitas ... 71

Tabel 4.8 Hasil Uji Normalitas ... 72

Tabel 4.9 Hasil Uji Multikolonieritas ... 74

Tabel 4.10 Hasil Uji Regresi Linier Sederhana ... 76

Tabel 4.11 Hasil Uji t (Uji Parsial) ... 78

xxi

DAFTAR GAMBAR

Halaman

Gambar 2.1 Kerangka Berpikir ... 46

Gambar 4.1 Histogram ... 73

Gambar 4.2 Normal Probability Plot ... 73

xxii

DAFTAR LAMPIRAN

Halaman Lampiran 1 Angket Penelitian ... 89 Lampiran 2 Persentase Karakteristik dan Tanggapan

Responden ... 93 Lampiran 3 Uji Validitas ... 101 Lampiran 4 Uji Reliabilitas ... 102 Lampiran 5 Uji Asumsi Klasik ... 103 Lampiran 6 Analisis Regresi Linier Sederhana ... 104 Lampiran 7 Uji Hipotesis ... 105

1 BAB I PENDAHULUAN

1.1 Latar Belakang

Saat ini perkembangan perbankan syariah mengalami kemajuan yang sangat pesat. Berdasarkan data statistik perbankan syariah pada Desember 2019 menunjukkan bahwa Bank Umum Syariah (BUS) telah mencapai 14 unit, Unit Usaha Syariah (UUS) telah mencapai 20 unit, dan Bank Pembiayaan Rakyat Syariah (BPRS) telah mencapai 164 unit. Selain itu juga pertumbuhan total aset BUS dan UUS mengalami peningkatan yang signifikan. Hal ini dapat dilihat pada tabel 1.1, aset perbankan syariah pada tahun 2017 sebesar 424.181 Miliar, meningkat pada tahun 2018 sebesar 477.327 Miliar, dan pada tahun 2019 meningkat menjadi 524.564 Miliar (OJK, 2020)

Tabel. 1.1

Total Aset Perbankan Syariah per Akhir 31 Desember Tahun 2017, 2018 dan 2019

No. Tahun Aset Perbankan Syariah

1. 2017 424.181 Miliar

2. 2018 477.327 Miliar

3. 2019 524.564 Miliar

Sumber: Otoritas Jasa Keuangan, 2020 (hasil olahan).

Berdasarkan tabel 1.1 menunjukan total aset yang dimiliki oleh perbankan syariah setiap tahunnya mengalami peningkatan. Hal ini menunjukkan bahwa kesadaran masyarakat untuk menyimpan uangnya di Bank juga semakin meningkat.

2

Berdasarkan Undang-Undang No. 21 tahun 2008 tentang Sistem Perbankan Syariah mengatakan bahwa Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang kegiatannya memberikan jasa dalam lalu lintas pembayaran. Penerapan terhadap prinsip lembaga keuangan syariah mengakibatkan adanya perbedaan yang mendasar antara bank konvensional dengan bank syariah, yaitu pada larangan bunga pada bank syariah sebagaimana sistem bunga yang dianut oleh bank konvensional, sehingga didalam menjalankan kegiatan operasionalnya bank syariah menganut sistem bagi hasil. Adanya konsep bagi hasil menjadi sebuah keunggulan bagi bank syariah. Bagi hasil inilah yang menjadikan bank syariah mampu berperan sebagai alternatif atau pengganti sistem bunga.

Dengan adanya pendirian dan pertumbuhan perbankan syariah di Indonesia yang semakin pesat, mengakibatkan kondisi persaingan antar perbankan didalam meningkatkan kualitas pelayanan dan produk untuk menarik nasabahnya juga semakin tinggi. Beragam jasa pelayanan yang ditawarkan oleh bank juga mengalami perkembangan dan inovasi. Berbagai penelitian menemukan bukti bahwa perilaku nasabah dalam memilih bank syariah didorong oleh faktor memperoleh keuntungan atau dengan cara melihat tingkat bagi hasil (Wirdayani, 2016: 168). Hal ini didukung dengan penelitian yang dilakukan oleh Wirdayani (2016) hasil akhir menunjukkan bahwa tingkat bagi hasil dengan minat menabung nasabah memiliki hubungan yang sangat erat karena

tingkat bagi hasil dominan mempengaruhi minat menabung nasabah.

Bank adalah lembaga masyarakat yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa lainnya (Kasmir, 2016). Bank juga disebut sebagai perusahaan yang berorientasi pada kepercayaan dari nasabah. Begitupun bank syariah, tanpa adanya kepercayaan dari para nasabah, bank tidak akan mungkin bisa menjalankan kegiatan usahanya dengan optimal, pasti akan sulit pada saat menjalankan kegiatan usahanya baik dalam mendapatkan kepercayaan dari nasabah ataupun dalam melakukan kegiatan operasionalnya. Oleh karena itu, sangat penting bagi bank untuk dipercaya oleh para nasabah. Jika kepercayaan sudah ada antara bank dengan nasabah maka usaha untuk membangun kerja sama juga lebih mudah sehingga akan memberikan keuntungan bagi kedua belah pihak (Wahyuni, 2017).

Tujuan bank syariah didalam menjalankan usahanya yakni dengan cara memperoleh keuntungan untuk mempertahankan kelangsungan hidup bank syariah tersebut. Untuk mencapai tujuan tersebut akan sangat bergantung pada kemampuan bank didalam memberikan pelayanan yang bermutu, cepat dan tepat kepada nasabahnya, maka bank harus mampu menciptakan produk barang atau jasa yang bernilai baru untuk mendapatkan nasabah yang potensial ditengah masyarakat (Andespa, 2016: 77-92). Beberapa penelitian menunjukkan bahwa jika suatu perusahaan berhasil

4

memberikan pelayanan yang bermutu maka akan menimbulkan tingkat kepercayaan pelanggan yang tinggi sehingga berdampak terhadap loyalitas pelanggan. Hal ini ditujunjukkan oleh beberapa penelitian seperti yang dilakukan oleh Khotimah (2018) dan Rohmah, dkk (2015).

Ada beberapa tahapan yang dijalani oleh nasabah sebagai pihak yang memberikan kepercayaan kepada bank syariah, yaitu: pertama, diawali dari harapan umum yang dimiliki oleh nasabah bahwa bank syariah ini dapat dipercayai. Kedua, harapan tersebut akan berubah menjadi keyakinan, disebabkan karena nasabah telah lebih mengenal bank syariah dan juga telah melakukan transaksi di bank syariah tersebut. Ketiga, dari keyakinan berubah menjadi tindakan, yaitu setelah nasabah melakukan transaksi dari bank tersebut, nasabah akan mengevaluasi kinerja dari bank syariah, apakah bank syariah benar-benar dapat dipercayai seperti harapan nasabah, selanjutnya nasabah akan memutuskan apakah akan loyal kepada bank ataukah tidak (Nasution dan Widjajanto, 2014).

Salah satu ciri khas dari perbankan syariah adalah bagi hasil. Nisbah bagi hasil merupakan faktor penting dalam menentukan bagi hasil di bank syariah karena aspek nisbah bagi hasil ini merupakan aspek yang disepakati bersama antara kedua belah pihak yang melakukan transaksi. Keuntungan yang diperoleh oleh nasabah dalam bentuk bagi hasil menjadi faktor yang dipertimbangkan oleh para nasabah untuk tetap loyal di bank syariah tersebut (Wahyuni, 2017).

Tingkat kepercayaan nasabah tentang bagi hasil dapat kita lihat pada indikator bahwa besarnya penentuan porsi bagi hasil antara kedua belah pihak ditentukan sesuai kesepakatan bersama dan harus terjadi dengan adanya kerelaan (An-Tarodhin) di masing-masing pihak tanpa adanya unsur paksaan, penyediaan dana yang tepat waktu dan pelayanan jasa yang maksimal ditawarkan oleh pihak bank juga sangat dipertimbangkan oleh para nasabah untuk tetap yakin dan loyal kepada pihak bank.

Loyalitas pelanggan atau nasabah adalah komitmen untuk bertahan secara lama untuk melakukan pembelian ulang terus-menerus atau berlangganan kembali produk atau jasa yang dipilih secara tetap di masa yang akan datang, meskipun pengaruh situasi dan usaha-usaha pemasaran mempunyai potensi untuk menyebabkan perubahan perilaku nasabah (Cahyani, 2015: 16). Loyalitas nasabah adalah komitmen untuk membela secara mendalam untuk membeli kembali atau berlangganan kembali produk atau layanan yang dipilih secara konsisten di masa depan, meskipun pengaruh situasi dan upaya pemasaran memiliki potensi untuk menyebabkan perubahan dalam tingkah laku (Utami, 2015: 645).

Hal ini didukung dengan penelitian yang dilakukan oleh Roziq (2015) hasilnya menunjukkan bahwa kepercayaan dan sistem bagi hasil berpengaruh positif dan signifikan terhadap loyalitas nasabah di Bank Rakyat Indonesia Syariah Cabang Jember.

6

Mengoptimalkan tingkat kepercayaan para nasabah, setiap bank syariah termasuk Bank Aceh Syariah terus berupaya memberikan pemahaman dan mensosialisasikan tentang bagi hasil pada masyarakat. Hal ini dilakukan sebagai upaya menarik minat para masyarakat untuk menjadi nasabah dalam menggunakan produk atau jasa lainnya namun masih terdapat pengaduan dari nasabah akan keluhannya ke bank tersebut. Hal ini dapat dilihat dari bentuk keluhan yang sering diajukan oleh para nasabah, sebagai berikut:

Tabel 1.2

Tabel Keluhan Nasabah Bank Aceh Syariah Periode April 2020

No Pelayanan Bentuk Keluhan Nasabah

1

ATM

Lupa kata sandi kartu ATM Kartu ATM terblokir

Mesin ATM macet atau error 2

Transaksi Kegagalan transfer uang Saldo rekening berkurang 3

Informasi tentang Produk

Pemahaman tentang bagi hasil atau margin

Pemahaman tentang istilah-istilah

Sumber: Wawancara dengan Customer Service , 2020

Ada beberapa langkah yang bisa dilakukan oleh pihak bank Aceh syariah dalam meminimalisir keluhan dan meningkatkan serta menarik minat masyarakat atau nasabah menggunakan produk pembiayaan dan jasa lainnya untuk meningkatkan kepercayaan para nasabah diantaranya melakukan promosi di berbagai tempat seperti bazar, meningkatkan sosialisasi tentang bank syariah diberbagai daerah seperti desa atau kampung dan promosi iklan

spanduk diberbagai daerah sudut kota sehingga para masyarakat bisa lebih memahami baik itu kemudahan dalam menabung, bertransaksi, kepuasan pelanggan dan jasa layanan lainnya. Hal ini sejalan dengan penelitian yang dilakukan oleh Koestanto dan Yuniati (2014) yang menyatakan bahwa variabel kualitas pelayanan berpengaruh positif dan signifikan terhadap kepuasan pelanggan.

Bank Aceh Syariah menawarkan berbagai produk layanan, yang salah satunya adalah produk penghimpunan dana atau pembiayaan kepada para nasabahnya. Produk penghimpunan dana yang ditawarkan oleh Bank Aceh Syariah merupakan salah satu bentuk sumber dana pihak ketiga. Dana pihak ketiga merupakan dana yang diperoleh dari masyarakat. Adanya hal tersebut menimbulkan persaingan antar bank syariah dengan tujuan untuk memperoleh kepercayaan dari para nasabahnya dan sumber dana yang lebih besar. Hal ini sejalan dengan penelitian yang dilakukan oleh Dendawijaya (2012: 49) yang mengungkapkan bahwa dana pihak ketiga atau DPK yang dihimpun dari masyarakat merupakan sumber dana terbesar yang paling diandalkan oleh bank (mencapai 80% - 90% dari seluruh dana yang dikelola oleh bank). Pentingnya perolehan dana pihak ketiga yang berasal dari masyarakat membuat bank syariah menawarkan berbagai produk penghimpunan dana, agar para nasabah bisa lebih mudah dan bisa memilih berbagai produk sesuai dengan keinginan atau kebutuhan para nasabahnya (Bank Aceh, 2020).

8

Bank Aceh syariah merupakan bank umum daerah yang dimiliki oleh pemerintah povinsi Aceh, dan telah resmi berkonversi sejak tahun 2016. Banyak masyarakat Aceh dan berbagai Instansi di Aceh yang kegiatan bertransaksi menggunakan layanan bank Aceh syariah baik untuk mengambil pembiayaan dan atau menabung uangnya. Walaupun bank Aceh telah ada dan beroperasi sejak lama, bank Aceh terus berkembang dan berkontribusi dalam memajukan perekonomian bahkan pembangunan hingga saat ini. Bank Aceh syariah memberikan kemudahan kepada nasabahnya untuk melakukan transaksi. Selain itu, produk yang ditawarkan juga bervariasi sesuai dengan yang diperlukan oleh setiap nasabah. Maka sudah sepatutnya Bank Aceh Syariah harus berusaha untuk mendapat kepercayaan dari nasabah (Bank Aceh, 2020).

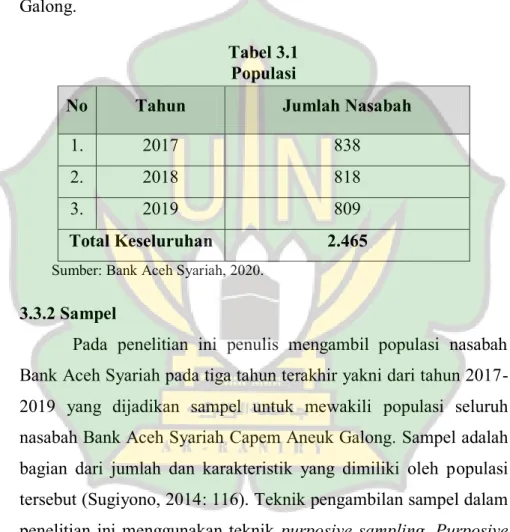

Bank Aceh Syariah mengalami perkembangan dari tahun ke tahun. Hal ini dapat dilihat dari sejumlah orang yang menjadi nasabah di Bank Aceh Syariah.

Tabel 1.3

Total Nasabah Simpanan dan Pembiayaan per Akhir 31 Agustus 2020 Tahun 2017, 2018 dan 2019.

Produk Simpanan dan Pembiayaan Tahun 2017 2018 2019 Giro 21 79 106 Tabungan 13.426 14.339 15.341 Deposito 35 30 32 Pembiayaan 838 818 809 Total Nasabah 14.320 15.266 15.788

Tabel 1.3 menunjukkan total nasabah simpanan dan pembiayaan per akhir 31 Agustus 2020 yang penulis peroleh dari pihak Bank Aceh Syariah periode tiga tahun terakhir yakni 31 Desember 2017, 2018 dan 2019 dengan total nasabah pada produk simpanan dan pembiayaan tahun 2017 adalah 14.320 nasabah, tahun 2018 mencapai 15.266 nasabah dan pada tahun 2019 total nasabah mencapai 15.788. Hal ini menunjukkan jika dilihat dari total nasabah maka jumlahnya mengalami peningkatan.

Dalam hal ini penulis menemukan beberapa masalah yang salah satunya pada jumlah nasabah yang mengambil pembiayaan dari tahun 2017 sampai dengan tahun 2019 jumlah nasabah mengalami penurunan dari 838 nasabah menjadi 809 nasabah dan pada tingkat bagi hasil yang diberikan oleh Bank Aceh Syariah kepada nasabahnya apa sudah sesuai ataukah belum jika dibandingkan dengan jumlah uang yang disimpan oleh nasabah. Apabila pihak Bank Aceh Syariah memberikan tingkat bagi hasil yang tidak sesuai dengan apa yang diharapkan oleh nasabah, maka akan berpengaruh terhadap tingkat kepercayaan dan loyalitas nasabah juga akan menurun.

Penelitian ini dilakukan untuk mengetahui sejauh mana tingkat kepercayaan nasabah tentang bagi hasil terhadap loyalitas nasabah Bank Aceh Syariah. Maka berdasarkan latar belakang yang telah dijelaskan diatas penulis tertarik untuk melakukan penelitian sejauh mana tingkat kepercayaan para nasabah akan tentang bagi hasil. Di dalam penelitian ini penulis akan

10

memfokuskan kepada nasabah yang ada di Bank Aceh Syariah yang mengambil pembiayaan di Bank Aceh Syariah Capem Aneuk Galong.

Dengan demikian penulis ingin mengkaji lebih lanjut mengenai permasalahan diatas dengan judul “Pengaruh Tingkat

Kepercayaan Nasabah Tentang Bagi Hasil Terhadap Loyalitas Nasabah Bank Aceh Syariah (Studi Pada Bank Aceh Syariah Capem Aneuk Galong)”.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dijelaskan,

maka rumusan masalah pada penelitian ini adalah Apakah tingkat kepercayaan nasabah tentang bagi hasil berpengaruh signifikan terhadap loyalitas nasabah pada Bank Aceh Syariah Capem Aneuk Galong.

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah Untuk mengetahui pengaruh tingkat kepercayaan tentang bagi hasil terhadap loyalitas nasabah pada Bank Aceh Syariah Capem Aneuk Galong.

1.4 Manfaat Penelitian

Diharapkan penelitian ini dapat bermanfaat bagi banyak pihak, diantaranya:

a. Manfaat Teoritis

Dari hasil penelitian ini diharapkan dapat menjadi sumber bacaan dan literatur bagi mahasiswa dan mahasiswi

Fakultas Ekonomi dan Bisnis Islam (FEBI) Khususnya jurusan S1 Perbankan Syariah untuk menambah wawasan dan pengetahuan mengenai Pengaruh Tingkat Kepercayaan Nasabah Tentang Bagi Hasil Terhadap Loyalitas Nasabah Bank Aceh Syariah Capem Aneuk Galong.

b. Manfaat Praktisi 1. Instansi terkait

Penelitian ini diharapkan dapat menjadi acuan untuk mengetahui bagaimana Pengaruh Tingkat Kepercayaan Nasabah Tentang Bagi Hasil Terhadap Loyalitas Nasabah Bank Aceh Syariah Capem Aneuk Galong dan pihak Universitas dapat memberi masukan kepada instansi terkait (bank syariah) tentang teori-teori yang relevan dengan perbankan syariah untuk diaplikasikan didalam dunia kerja dan pihak universitas juga dapat memberikan masukan berupa saran atau kritikan yang membangun terkait apabila terdapat ketidaksesuain antara teori dan praktik didalam pelaksanaan yang dilakukan oleh Bank Aceh syariah Capem Aneuk Galong.

c. Masyarakat umum

Penelitian ini diharapkan dapat menjadi sumber informasi dan bacaan bagi masyarakat dalam memahami Pengaruh Tingkat Kepercayaan Nasabah Tentang Bagi Hasil

12

Terhadap Loyalitas Nasabah Bank Aceh Syariah Capem Aneuk Galong.

d. Peneliti

Penelitian ini diharapkan dapat bermanfaat bagi peneliti yaitu sebagai syarat menyelesaikan pendidikan program studi Perbankan Syariah Strata 1 di Universitas Islam Negeri Ar-Raniry Banda Aceh dan juga untuk menambah pengetahuan mengenai Pengaruh Tingkat Kepercayaan Nasabah Tentang Bagi Hasil Terhadap Loyalitas Nasabah Bank Aceh Syariah (Studi Pada Bank Aceh Syariah Capem Aneuk Galong).

1.5 Sistematika Pembahasan

Untuk dapat mengetahui hasil dari penelitian ini, maka secara singkat disusun dalam lima bab, yaitu:

Bab I berisikan pendahuluan menjelaskan tentang latar belakang, permasalahan, tujuan penelitian, manfaat penelitian dan sistematika penelitian.

Bab II berisikan landasan teori mengenai tingkat kepercayaan nasabah, sistem bagi hasil, keterkaitan variabel, tinjauan penelitian terdahulu, kerangka pemikiran serta uraian teoritis lainnya yang berhubungan dengan masalah penelitian.

Bab III berisikan metode penelitian menjelaskan mengenai jenis penelitian, sumber data penelitian, populasi dan sampel penelitian, teknik pengumpulan data, skala pengukuran penelitian, uji kualitas data, uji validitas dan reliabilitas, variabel penelitian,

metode analisis data, uji asumsi klasik, uji normalitas, uji heteroskedastisitas, dan pengujian hipotesis.

Bab IV berisikan hasil penelitian dan pembahasan. Pada hasil penelitian memuat proses analisis yang dilakukan dalam penelitian ini serta pengujian hipotesisnya. Dalam pembahasan ini membahas secara mendalam hasil temuan dari penelitian yang telah dilakukan tersebut.

Bab V berisikan penutup yang menjelaskan tentang kesimpulan dan saran. Kesimpulan dari hasil penelitian dan pembahasan singkat atas hasil yang diperoleh. Selanjutnya berisikan tentang saran yang menjelaskan keterbatasan dari penelitian ini dan saran untuk penelitian selanjutnya.

Selanjunya untuk begian akhir dari penulisan skripsi ini adalah daftar pustaka yang digunakan oleh penulis dalam lampiran-lampiran yang bekaitan dengan penulisan skripsi dan juga disertai dengan riwayat hidup dari penulis skripsi.

14 BAB II

LANDASAN TEORI 2.1 Kajian Teori

2.1.1 Definisi Kepercayaan

Kepercayaan konsumen didefinisikan sebagai kesediaan satu pihak untuk menerima risiko dari tindakan pihak lain berdasarkan harapan bahwa pihak lain akan melakukan tindakan penting untuk pihak yang mempercayainya, terlepas dari kemampuan untuk mengawasi dan mengendalikan tindakan pihak yang dipercaya (Jeniffer, 2014: 18). Kepercayaan nasabah perbankan syariah ini juga mencakup adanya keyakinan akan bagi hasil dimana kedua belah pihak akan berbagi keuntungan sesuai dengan perjanjian yang telah disepakati dimana bagi hasil mensyaratkan kerjasama pemilik modal dengan usaha/kerja untuk kepentingan yang saling menguntungkan kedua belah pihak.

Menurut Barnes dalam Khotimah, (2013) kepercayaan seseorang adalah keyakinan bahwa seseorang akan menemukan apa yang diinginkan pada segala tempat pertukaran. Kepercayaan melibatkan kesediaan seseorang untuk bertingkah laku tertentu karena keyakinan bahwa mitranya akan memberikan apa yang ia harapkan dan suatu harapan yang umumnya dimiliki seseorang bahwa kata, janji atau pernyataan orang lain dapat dipercaya.

Kepercayaan memiliki peran penting dalam mempengaruhi loyalitas pelanggan. Oleh karena itu, dalam upaya membuat nasabah percaya terhadap bank syariah, maka nasabah harus

merasakan sendiri kualitas layanan yang diberikan bank syariah. Maka akan terciptanya pengalaman kemudian terbentuknya kepercayaan sehingga nasabah akan loyal pada syariah tersebut (Setiyaningsih dan Koeshatono, 2014). Dengan adanya kepercayaan nasabah yang tinggi kepada bank maka bank dapat menghimpun dana sebanyak mungkin dari nasabah dan nasabah akan selalu memiliki sifat yang loyal terhadap bank tersebut.

Ada beberapa elemen penting dari kepercayaa, yaitu sebagai berikut:

a. Kepercayaan adalah perkembangan dari pengalaman dan tindakan masa lalu.

b. Watak yang diharapkan dari mitra, seperti dapat dipercaya dan dapat diandalkan.

c. Kepercayaan melibatkan kesediaan untuk menempatkan diri pada risiko.

d. Kepercayaan melibatkan perasaan aman dan yakni pada diri mitra (Setyawan, 2013: 28).

2.1.2 Jenis-Jenis Kepercayaan

Ada tiga jenis kepercayaan dalam hubungan organisasi yaitu sebagai berikut:

1. Kepercayaan Berbasiskan Penolakan

Bentuk kepercayaan ini didasarkan pada ketakutan terhadap tindakan balasan jika kepercayaan itu dilanggar. Orang-orang yang ada dalam jenis hubungan ini melakukan apa yang mereka katakan karena mereka takut akan risiko dari

16

tindakan mengikuti seluruh kewajiban mereka. Kepercayaan berdasarkan penolakan akan berfungsi hanya pada tingkat bahwa hukuman itu mungkin, tetapi risiko yang akan didapat jelas dan hukuman sesungguhnya diberikan jika kepercayaan itu dilanggar.

2. Kepercayaan Berbasiskan Pengetahuan

Kepercayaan berbasiskan pengetahuan ini mengandalkan informasi dan bukannya penolakan. Pengetahuan tentang pihak lain dan prediktabilitas tentang perilakunya menggantikan kontrak, hukuman dan pengaturan hukum yang lebih wajar terdapat pada kepercayaan berbasis penolakan. Pengetahuan ini berkembang dari waktu ke waktu dan umumnya sebagai suatu fungsi pengalaman yang membangun kepercayaan terhadap sifat yang dapat dipercaya dan prediktabilitas.

3. Kepercayaan Berbasiskan Identifikasi

Kepercayaan ini ada karena masing-masing pihak saling memahami maksud antara keduanya dan menghargai keinginan pihak lain. Saling pengertian ini dikembangkan mencapai titik dimana setiap orang dapat bertindak secara efektif bagi yang lain. Jika dihubungkan dengan konteks perbankan erat kaitannya dengan aturan, perilaku, sikap, saling pengertian, musyawarah dan lain sebagainya (Robbins, 2010: 73-76).

2.1.3 Faktor-Faktor Yang Mempengaruhi Kepercayaan

Kepercayaan ialah harapan positif bahwa orang lain tidak bertindak berlebihan atau sesukanya. Harapan positif ini mengandung makna bahwa kepercayaan tercipta dari sebuah interaksi yang berlangsung sehingga menimbulkan kesan dan persepsi atau munculnya kepercayaan itu tidak seketika. Faktor-faktor yang mempengaruhi kepercayaan meliputi lima dimensi, yaitu:

1. Integritas (Integrity)

Menunjukkan arti pada tingkat kejujuran dan nilai kebenaran.

2. Kompetensi (Competence)

Kompetensi merupakan pengetahuan, sifat dan skill interpersonal yang dimiliki oleh individu.

3. Konsistensi (Concistency)

Kesesuaian antara apa yang diucapkan dengan apa yang dilakukan dan mendukung terbentuknya kepercayaan. 4. Loyalitas (Loyality)

Komitmen untuk mengikuti aturan dan kesepakatan yang telah dibuat.

5. Keterbukaan (Openness)

Keterbukaan merujuk kepada sikap lugas dan keterbukaan atas emosi yang dirasakan dan harapan yang dipendam (Siswanto dan Sucipto, 2012: 200-201).

18

2.1.4 Indikator Dalam Variabel Kepercayaan

a. Benevolence

Benevolence atau (niat baik), merupakan seberapa besar

seseorang percaya kepada penjual untuk berperilaku baik kepada konsumen. Benevolence juga merupakan kesediaan penjual untuk melayani kepentingan konsumen.

b. Integrity

Integrity (integritas) adalah seberapa besar keyakinan

seseorang terhadap kejujuran penjual untuk menjaga dan memenuhi kesepakatan yang telah dibuat kepada konsumen. c. Competence

Competence (kompetisi) adalah keyakinan seseorang

terhadap kemampuan yang dimiliki penjaul untuk membantu konsumen dalam melakukan sesuatu sesuai dengan apa yang dibutuhkan oleh konsumen tersebut. Esensi dari kompetensi adalah seberapa besar keberhasilan penjual untuk menghasilkan hal yang diinginkan oleh konsumen. Intinya adalah kemampuan penjual untuk memenuhi kebutuhan konsumen.

d. Willingness to depend

Willingness to depend adalah kesediaan konsumen untuk

bergantung kepada penjual berupa penerimaan risiko atau konsekuensi negatif yang mungkin terjadi.

e. Subjective probability of depending

Subjective probability of depending adalah kesediaan

konsumen secara subjektif berupa pemberian informasi pribadi kepada penjual, melakukan transaksi, serta bersedia untuk mengikuti saran atau permintaan dari penjual (Fasochah, 2013: 22).

2.1.5 Indikator Dalam Tingkat Kepercayaan Nasabah Tentang Bagi Hasil

a. Penerapan akad bagi hasil

Kedua belah pihak membuat kesepakatan (akad) yang berisikan ruang lingkup kerjasama, jumlah nominal dana, dan jangka waktu berlakunya kesepakatan tersebut. Nasabah akan lebih percaya kepada pihak bank apabila penerapan semua prosedur yang dijalankan sudah sesuai dengan yang ditetapkan.

b. Hubungan antara kedua belah pihak dalam bekerjasama dan feedback atau timbal balik yang di dapatkan oleh kedua belah pihak.

c. Persentase pembagian nisbah bagi hasil antara kedua belah pihak

Besarnya penentuan porsi bagi hasil antara kedua belah pihak ditentukan sesuai kesepakatan bersama dan harus terjadi dengan adanya kerelaan tanpa adanya unsur paksaan. d. Penyediaan dana yang tepat waktu .

20

Tingkat kesesuaian kebutuhan nasabah terhadap dana yang disesuaikan dan keluhan terhadap penyediaan dana.

e. Pelayanan jasa yang maksimal ditawarkan oleh pihak bank f. Kepercayaan rasa percaya nasabah kepada pihak bank

terhadap keputusan nasabah (Karim, 2013: 206).

2.1.6 Kepercayaan Dalam Persepektif Islam

Imam Al-Qusairi mengatakan bahwa kata shadiq yaitu “orang yang jujur” berasal dari kata shidq “kejujuran”. Kata shiddiq adalah bentuk penekanan dari shadiq dan berarti orang yang mendominasi kejujuran. Perilaku yang jujur adalah perilaku yang diikuti oleh sikap tanggung jawab atas apa yang diperbuat olehnya atau kata lain integritas.

Dimensi reliabel atau kehandalan yang mengenai dengan kemampuan untuk memberikan jasa yang janjikan secara tepat dan akurat. Ketepatan dan keakuratan inilah yang akan menumbuhkan kepercayaan konsumen terhadap lembaga penyedia layanan jasa. Dalam hal ini, Allah juga menghendaki kepada setiap umatNya untuk menepati janji yang telah dijanjikannya, sebagaimana yang telah dinyatakan dalam Al-Qur’an surat An-Nahl ayat 91:

َع َهللَّٱ ُمُتْلَعَج ْدَقَو اَهِديِكْوَ ت َدْعَ ب َنََْٰيَْلْٱ

۟اوُضُقنَت َلََو ْمتُّدَهََٰع اَذِإ ِهللَّٱ ِدْهَعِب ۟اوُفْوَأَو

ْمُكْيَل

َنوُلَعْفَ ت اَم ُمَلْعَ ي َهللَّٱ هنِإ ۚ الًيِفَك

Artinya: “Dan tepatilah perjanjian dengan Allah apabila kamu berjanji dan janganlah kamu membatalkan

sumpah-sumpah(mu) itu sesudah meneguhkannya, sedang kamu telah menjadikan Allah sebagai saksimu (terhadap sumpah-sumpah itu), sesungguhnya Allah mengetahui apa yang kamu perbuat (QS. An-Nahl [16] 91)”.

Jujur dan terpercaya (amanah) adalah akhlak yang harus ada dalam dunia bisnis. Amanah artinya dapat dipercaya, bertanggung jawab dan kredibel. Konsekuensi amanah adalah mengembalikan setiap hak kepada pemiliknya. Sedikit atau banyak, tidak mengambil lebih banyak dari pada yang ia miliki dan tidak mengurangi hak orang lain, baik itu berupa hasil penjualan, fee, jasa atau upah lainnya. Pelaku bisnis yang jujur dan amanah akan dikumpulkan kelak di akhirat bersama para Nabi, shiddiqin dan

syuhada. Sedangkan mereka semua di akhirat tidak memiliki

tempat melainkan di surga (Sutanto dan Umam, 2013: 69). Dalam sebuah hadist, Rasulullah SAW bersabda:

لاق رضي الله عنه رمع نب الله دبع نع

:

و هيلع الله ىلص الله لوسر لاق

ملس

:

«

ُرِجاهتلا

ِءاَدَهمشلا َعَم ُمِلْسُمْلا ُقوُدهصلا ُينِمَلْا

–

ةياور فيو

:

و ينقيدصلا و ينيبنلا عم

ءادهشلا

–

ِةَماَيِقْلا َمْوَ ي

»

مهيرغو نيطقرادلاو مكالحاو هجام نبا هاور

Artinya: “Dari ‘Abdullah bin ‘Umar radhiallahu ‘anhu bahwa Rasulullah shallallahu ‘alaihi wa sallam bersabda, “Seorang pedagang muslim yang jujur dan amanah (terpercaya) akan (dikumpulkan) bersama para Nabi, orang-orang shiddiq dan orang-orang yang mati syahid pada hari kiamat (nanti).”. (Hadis Hasan Riwayat At-Tirmidzi [no. 1209]).

22

2.2 Bagi Hasil

2.2.1 Definisi Bagi Hasil

Bagi hasil merupakan dimana kedua belah pihak yang saling berkeja sama dan berbagi keuntungan yang akan diperoleh sesuai dengan perjanjian yang telah disepakati saat melakukan akad. Bagi hasil mensyaratkan yaitu kerjasama antara pemilik modal dan pelaku usaha untuk kegiatan yang saling menguntungkan baik untuk kedua belah pihak ataupun untuk masyarakat. Konsekuensi dalam bekerjasama tidak terlepas dari risiko, baik itu keuntungan maupun kerugian. Jika keuntungan yang diperoleh besar maka pembagian bagi hasilnya juga akan besar sesuai kesepakatan antara kedua belah pihak dan apabila mengalami kerugian maka juga akan harus dirasakan bersama (Wirdayani, (2016: 168).

Menurut Roziq, (2015: 153) Bagi hasil adalah suatu sistem dimana meliputi tata cara pembagian hasil usaha yang dilakukan bersama-sama oleh kedua belah pihak atau lebih antara penyedia dana dan pengelola dana. Bagi hasil yang dijelaskan oleh Karim, (2013: 191) adalah bentuk perolehan kembalinya dari kotrak investasi, dari waktu ke waktu, tidak pasti dan tidak tetap. Besar kecilnya perolehan hasil tersebut bergantung pada hasil usaha yang dilakukan. Dengan demikian, dapat dikatakan bahwa sistem bagi hasil ini merupakan salah satu praktik yang dilakukan pada perbankan syariah (Karim, 2013: 191).

Sistem bagi hasil pada bank syariah merupakan suatu bentuk sistem pembagian keuntungan yang diperoleh nasabah yang disimpan oleh nasabah pada bank syariah tersebut. Pembagian keuntungan dilihat dari seberapa besarnya bank dapat mengelola dana tersebut untuk mendapatkan keuntungan (Mutasowifin, 2014: 25-39). Prinsip-prinsip dalam sistem bagi hasil untuk menjalankan aktivitas yaitu :

1) Prinsip keadilan dan kehati-hatian timbul dari penerapan imbalan atas dasar bagi hasil dan pengambilan margin keuntungan yang disepakati bersama antara bank dan nasabah.

2) Prinsip kesederajatan, menempatkan nasabah penyimpan dana, pengguna dana, maupun bank pada kedudukan yang sama dan sederajat yang tercermin hak, kewajiban, risiko dan keuntungan yang berimbang antara nasabah penyimpan dana, pengguna dana maupun bank.

3) Prinsip ketentraman.

Produk-produk bank syariah yang sesuai dengan prinsip dan kaidah Muamalah Islam antara lain tidak adanya unsur riba, tadhlis, gharar dan maisir didalamnya. Dengan demikian nasabah akan merasakan kententraman (Mutasowifin, 2014: 25-39).

2.2.2 Mekanisme Perhitungan Bagi Hasil

Mekanisme perhitungan bagi hasil yang diterapkan pada bank syariah terdiri dari dua sistem, (Wirdayani, 2016: 170) yaitu:

24

1. Profit Sharing, yaitu bagi hasil yang dihitung dari pendapatan setelah dikurangi biaya pengelolaan dana. Dalam sistem syariah pola ini dapat digunakan untuk keperluan distribusi hasil usaha lembaga keuangan syariah. 2. Revenue Sharing, yaitu bagi hasil yang dihitung dari total

pendapatan pengelolaan dana. Dalam sistem syariah pola ini digunakan untuk keperluan distribusi hasil usaha lembaga keuangan syariah.

Belum adanya standar pola operasi yang dikeluarkan oleh otoritas moneter menjadikan bank-bank syariah yang saat ini sudah beroperasi atau menyusun pola operasi secara sendiri-sendiri. Akibat ketidak seragaman pola operasi yang diterapkan, pada akhirnya akan mempersulit otoritas moneter, pemilik dana serta bank yang bersangkutan melakukan pengawasan serta mengukur tingkat kepatuhan dan keberhasilan dari usaha bank-bank tersebut. Berikut cara menghitung bagi hasil pada bank syariah:

1. Menghitung saldo rata-rata dari sumber dana bank yang berdasarkan data dari hasil perhitungan diatas.

2. Menghitung rata-rata pelemparan dana yang dilakukan oleh bank dalam sebulan, kemudian menghitung jumlah total pelemparan dana baik dalam bentuk pembiayaan bagi hasil, jual beli maupun SBPU.

3. Menghitung jumlah pendapatan yang akan dibagikan kepada nasabah, dengan menghitung jumlah dari:

a. Pendapatan pembiayaan. b. Pendapatan SBPU.

4. Perhitungan bagi hasil nasabah:

a. Menghitung jumlah pendapatan dibagikan untuk masing-masing dana.

b. Menghitung pendapatan bagi hasil yang akan dibayarkan kepada masing-masing jenis dana sesuai dengan kesepakan nisbah.

c. Menghitung ekuivalen rate untuk masing-masing jenis sumber dana untuk jangka waktu 31 hari.

Pada umumnya bank-bank syariah di Indonesia dalam perhitungan bagi hasilnya menggunakan sistem bobot pada setiap dana investasi, yaitu mengalikan persentase bobot tersebut dengan saldo rata-rata. Semakin labil investasi semakin kecil bobot yang dikenakan, dan semakin stabil investasi maka semakin besar bobot yang dikenakan pada investasi tersebut. Hal ini diterapkan sebagai bentuk dari pengamanan risiko pada setiap dana investasi (Wirdayani, 2016: 172).

2.2.3 Perbedaan Bagi Hasil Dengan Bunga

Perbedaan bagi hasil pada bank syariah dengan bunga pada

bank konvensional yaitu bagi hasil berorientasi pada pemenuhan dan kepentingan kemaslahatan hidup umat manusia. Berbeda dengan bunga yang diterapkan pada bank konvensional, sistem bunga lebih mengoptimalkan pemenuhan kepentingan pribadi namun kurang mempertimbangkan dampak secara sosial yang akan

26

ditimbulkan. Adapun perbedaan bagi hasil dan bunga sebagai berikut, (Antonio, 2011) :

Tabel. 2.1

Perbedaan Bunga dan Bagi Hasil

No Keterangan Bunga Perbedaan Bagi Hasil

1 Penentuan laba atau hasil

Dibuat pada waktu akad dengan asumsi harus selalu untung.

Dibuat pada waktu akad dengan berpedoman pada kemungkinan untung atau rugi.

2 Besarnya persentase

Berdasarkan pada jumlah uang (modal) yang dipinjamkan.

Berdasarkan pada jumlah keuntungan yang diperoleh.

3 Pembayaran Tetap seperti yang dijanjikan tanpa pertimbangan apakah proyek yang dijalankan oleh kedua belah pihak untung atau rugi.

Bergantung pada keuntungan proyek yang dijalankan. Bila usaha yang dijalankan rugi, maka kerugian akan ditanggung bersama oleh kedua belah pihak. 4 Jumlah

pembagian

Jumlah pembayaran bunga tidak meningkat sekalipun jumlah keuntungan berlipat atau keadaan ekonomi sedang booming.

Sesuai dengan peningkatan jumlah pendapatan.

Sumber: Antonio, 2011.

2.2.4 Karakteristik Bagi Hasil

Nisbah bagi hasil merupakan persentase keuntungan yang akan diperoleh pemodal (shahibul mal) dan pengelola (mudharib) yang akan ditentukan berdasarkan kesepakatan antara keduanya. Karakteristik nisbah bagi hasil adalah sebagai berikut: (Otoritas Jasa Keuangan, 2020)

1. Persentase

Nisbah bagi hasil harus dinyatakan dalam persentase (%), bukan dalam jumlah nominal uang tertentu.

2. Pembagian keuntungan dan kerugian

Pembagian keuntungan berdasarkan nisbah yang telah disepakati, sedangkan pembagian kerugian berdasarkan porsi modal yang diberikan masing-masing.

3. Jaminan

Jaminan yang akan diminta terkait dengan Character risk yang dimiliki oleh mudharib karena jika kerugian yang diakibatkan oleh keburukan karakter mudharib, maka yang akan menaggungnya adalah mudharib tersebut. Akan tetapi jika kerugian diakibatkan oleh Business risk, maka shahibul

mal tidak boleh meminta jaminan pada mudharib.

4. Besaran nisbah

Angka besaran nisbah bagi hasil muncul sebagai hasil dari tawar-menawar yang dilandasi dengan kata sepakat dari kedua belah pihak.

5. Cara menyelesaikan kerugian

Kerugian akan ditanggung dari keuntungan terlebih dahulu karena keuntungan adalah pelindung modal. Jika kerugian melebihi keuntungan, maka akan diambil dari pokok modal.

28

2.2.5 Faktor-Faktor Yang Mempengaruhi Bagi Hasil

Menurut Septiani (2017), Ada dua faktor yang dapat mempengaruhi bagi hasil, yaitu Faktor langsung dan Faktor tidak langsung.

1. Faktor langsung

Diantara faktor-faktor langsung yang mempengaruhi bagi hasil adalah jumlah dana yang tersedia, Investment rate, jumlah dana yang tersedia dan nisbah bagi hasil (Profit

sharing ratio).

a. Investment rate merupakan presentase actual dana yang di investasikan dari total dana, jika bank menentukan investment ratenya sebesar 80 persen, berarti 20 persen dari total dana dialokasikan untuk memenuhi likuiditas. b. Jumlah dana yang tersedia merupakan jumlah dana

yang tersedia untuk diinvestasikan. Dana tersebut dapat dihitung dengan menggunakan salah satu metode: 1) Rata-rata saldo minimum bulanan

2) Rata-rata total saldo harian

c. Nisbah bagi hasil (Profit sharing ratio)

1) Salah satu ciri mudharabah adalah nisbah bagi hasil yang harus ditentukan dan disetujui pada saat awal akad (perjanjian).

2) Nisbah antara satu bank dan bank lainnya dapat berbeda.

3) Nisbah dapat juga berbeda dari waktu ke waktu dalam satu bank, mislanya deposito 1 bulan, 3 bulan, 6 bulan dan 12 bulan.

4) Nisbah juga dapat berbeda dari satu account dan

account lainnya sesuai dengan besarnya dana dan

jatuh temponya. 2. Faktor tidak langsung

a. Penentuan butir-butir pendapatan dan biaya mudharabah

1) Bank dan nasabah melakukan share dalam pendapatan dan biaya (profit dan sharing). Pendapatan yang dibagi hasilkan merupakan pendapatan yang diterima dikurangi biaya-biaya.

2) Jika semua di tanggung oleh bank hal ini disebut revenue sharing.

b. Kebijakan akunting (prinsip metode akunting). Bagi hasil secara tidak lansung merupakan bagi hasil secara tidak langsung dipengaruhi oleh berjalannya aktivitas yang diterapkan, terutama sehubungan dengan pengakuan pendapatan dan biaya.

2.2.6 Jenis-Jenis Kontrak Bagi Hasil

Bentuk-bentuk kontrak kerjasama bagi hasil dalam perbankan syariah secara umum dilakukan dalam empat akad, yaitu

30

Musyarakah, Mudharabah, Muzara’ah, dan Musaqah. Namun pada

umumnya prinsip yang digunakan bank syariah dalam penerapannya menggunakan kontrak kerjasama pada dua akad, yaitu Musyarakah dan Mudharabah.

1. Musyarakah

Musyarakah adalah akad kerjasama antara dua pihak atau

lebih untuk suatu usaha tertentu dimana masing-masing pihak memberikan kontribusi dana dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan. Penerapan yang dilakukan oleh Bank Syariah, musyarakah adalah suatu kerjasama antara bank dan nasabah kemudian bank setuju untuk membiayai usaha atau proyek secara bersama-sama dengan dasar pembagian keuntungannya dari hasil yang diperoleh dari usaha atau proyek tersebut berdasarkan persentase bagi hasil yang telah disepakati dan telah ditetapkan pada awal akad (Wirdayani, 2016: 170).

Menurut Dewan Syariah Nasional MUI dan PSAK No. 106 mendefinisikan musyarakah sebagai akad kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu, dimana masing-masing pihak memberikan kontribusi dana dengan ketentuan di bagi bedasarkan kesepakatan sedangkan kerugian berdasarkan porsi kontribusi dana. Dana tersebut meliputi kas atau aset nonkas yang diperkenankan oleh syariah. Para mitra bersama-sama menyediakan dana untuk mendanai suatu usaha tertentu dalam

musyarakah, baik itu usaha yang sudah berjalan maupun yang baru dijalankan. Selanjutnya, salah satu mitra dapat mengembalikan dana tersebut dan bagi hasil yang telah disepakati nisbahnya secara bertahap atau sekaligus kepada mitra lain. Investasi yang diserahkan oleh mitra dapat diberikan dalam bentuk kas, setara kas, atau aset nonkas (Salman, 2012: 243).

2. Mudharabah

Yaitu seseorang memberikan modal kepada pelaku usaha agar untuk melakukan kegiatan usaha tertentu dengan perjanjian keuntungannya dibagi sesuai dengan perjanjian, sedangkan kerugian ditanggung oleh pemilik modal (Wirdayani, 2016: 170).

a. Landasan Hukum Mudharabah

1)

Al-Qur’anHukum mudharabah menurut jumhur ulama pada dasarnya adalah boleh selama dilaksanakan sesuai dengan ketentuan syariat baik yang terdapat di dalam Al-Qur’an.Dalil Al-Qur’an yang mendasari hukum mudharabah diantaranya.

Allah berfirman QS. An-Nisaa’ [4]: 29:

ِلِطاَبْلِبِ ْمُكَنْ يَ ب ْمُكَلاَوْمَأ اوُلُكَْتَ َلَ اوُنَمآ َنيِذهلا اَهم يَأ َيَ

َنوُكَت ْنَأ هلَِإ

ْمُكِب َناَك َهللَّا هنِإ ۚ ْمُكَسُفْ نَأ اوُلُ تْقَ ت َلََو ۚ ْمُكْنِم ٍضاَرَ ت ْنَع اةَراَِتِ

ااميِحَر

32

Artinya: “Hai orang-orang yang beriman, Janganlah kalian saling memakan (mengambil) harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan sukarela di antaramu. Dan janganlah kalian membunuh dirimu; sesungguhnya Allah adalah Maha Penyayang kepadamu” (QS. An-Nisaa’ [4]: 29).

2.3 Loyalitas Nasabah

2.3.1 Definisi Loyalitas Nasabah

Loyalitas yaitu derajat sejauh mana seorang nasabah menunjukkan perilaku pembelian berulang dari suatu penyedia jasa, memiliki suatu desposisi atau kecenderungan sikap positif terhadap penyedia jasa, dan hanya mempertimbangkan dirinya untuk menggunakan penyedia jasa ini pada saat muncul kebutuhan untuk memakai jasa tersebut (Utomo, 2012: 27).

Menurut Subagyo (2010) loyalitas nasabah merupakan pembelian berulang-ulang sebuah merek secara konsisten oleh nasabah dan memberikan suatu manfaat untuk dirinya dalam jangka waktu panjang atau bahkan lebih. Loyalitas nasabah adalah komitmen untuk membela secara mendalam untuk membeli kembali atau berlangganan kembali produk atau layanan yang dipilih secara konsisten di masa depan, meskipun pengaruh situasi dan upaya pemasaran memiliki potensi untuk menyebabkan perubahan dalam tingkah laku. Fenomena seperti ini kalau dikaitkan dengan industri perbankan di Indonesia maka pihak bank harus mengambil langkah yang tepat dengan mempertahankan

nasabah yang loyal. Karena dengan nasabah yang loyal tersebut tentu akan memberikan banyak keuntungan. Diantaranya adalah tidak mudah nasabah tersebut untuk dipengaruhi agar berpindah ke produk pesaing. Bahkan yang tidak kalah pentingnya, nasabah yang telah loyal besar kemungkinan untuk selalu memberikan rekomendasi kepada nasabah lain untuk turut memanfaatkan produk tersebut. Diantara faktor yang menyebabkan nasabah loyal terhadap suatu bank adalah faktor tingkat nilai nasabah, kualitas produk, kualitas jasa syariah dan kepuasan nasabah (Griffin, 2012).

Menurut Swastha (2014: 75) Loyalitas nasabah adalah kesetiaan nasabah untuk terus menggunakan produk atau jasa yang sama dari suatu perusahaan dan rasa loyalitas tersebut akan semakin tinggi apabila suatu produk atau jasa dinilai mampu memberikan kepuasan tersendiri sehingga nasabah enggan bahkan tidak akan beralih ke produk atau merek lain.

Dari definisi diatas dapat disimpulkan bahwa loyalitas merupakan suatu sikap positif seorang nasabah terhadap suatu produk atau jasa maupun pada perusahaan itu sendiri yang dibarengi dengan komitmennya untuk membeli produk atau jasa pada perusahaan tersebut dan merekomendasikannya kepada pihak lain.

2.3.2 Faktor-Faktor Yang Mempengaruhi Loyalitas Nasabah

Ada lima faktor utama yang dapat mempengaruhi loyalitas nasabah yaitu, sebagai berikut: (Swastha dan Handoko, 2016).

34

1. Kualitas Produk, kualitas produk yang baik secara langsung akan mempengaruhi tingkat kepuasan para nasabah, dan bila hal tersebut berlangsung secara terus-menerus dapat mengakibatkan nasabah yang selalu setia membeli atau menggunakan produk tersebut sampai terus-menerus.

2. Kualitas Jasa, selain kualitas produk ada hal lain yang bisa mempengaruhi loyalitas nasabah yaitu kualitas jasa. Kualitas jasa merupakan sesuatu yang harus dikerjakan dengan baik dan benar. Keunggulan yang dinilai pada suatu produk jasa yaitu pada keunikan serta kualitas yang diperlihatkan oleh pihak bank tersebut, apakah sudah sesuai dengan harapan dan keinginan nasabah.

3. Emosional, emosional di sini lebih diartikan sebagai keyakinan penjual itu sendiri agar lebih maju dalam usahanya. Keyakinan tersebut nantinya akan mendatangkan ide-ide yang dapat meningkatkan usahanya.

4. Harga, sudah pasti orang menginginkan barang yang bagus dengan harga yang lebih murah. Jadi harga di sini lebih diartikan sebagai akibat atau dengan kata lain harga yang tinggi adalah akibat dari kualitas produk tersebut yang bagus, atau harga yang tinggi sebagi akibat dari kualitas pelayanan yang bagus.

5. Biaya, orang berpikir bahwa perusahaan yang berani mengeluarkan biaya yang banyak dalam sebuah promosi atau produksi pasti produk yang akan dihasilkan akan bagus

dan berkualitas, sehingga nasabah lebih loyal terhadap produk tersebut.

Loyalitas pelanggan menurut Vanessa Gaffar ada lima hal, yaitu: (Vanessa Gaffar, 2011).

a. Kepuasan (Satisfaction)

Kepuasan (Satisfaction) adalah pengukuran GAP antara harapan yang di inginkan oleh nasabah dengan kenyataan yang meraka dapatkan atau yang mereka rasakan.

b. Ikatan Emosi (Emotional Bonding)

Ikatan Emosi (Emotional Bonding) merupakan sesuatu keadaan dimana seorang nasabah dapat terpengaruh oleh sebuah merek yang memiliki daya tarik tersendiri sehingga dapat diidentifikasi kedalam sebuah merek, karena sebuah merek dapat mencerminkan karakteristik seorang nasabah tersebut. Ikatan yang dihasilkan dari sebuah merek adalah dimana ketika seorang nasabah itu merasakan ikatan yang kuat dengan nasabah lain yang menggunakan produk atau jasa yang sama.

c. Kepercayaan (Trust)

Kepercayaan (Trust) adalah keinginan seorang nasabah untuk mempercayakan sebuah bank atau sebuah produk untuk melakukan atau menjalankan sebuah fungsi.

d. Kemudahan (Choice Reduction and Habit)

Kemudahan (Choice Reduction and Habit) merupakan keadaan seorang nasabah akan merasa nyaman dengan

36

sebuah kualitas produk atau jasa ketika mereka melakukan transaksi pihak bank memberikan kemudahan. Seperti pembelian produk secara teratur dapat didasari pada akumulasi pengalaman setiap saat.

e. Pengalaman dengan perusahaan atau bank (History With

Company Or Bank)

Pengalaman dengan perusahaan atau bank (History With

Company Or Bank) adalah sebuah pengalaman seorang

nasabah pada perusahaan atau bank yang kemudian dapat membentuk sebuah perilaku. Ketika mendapatkan pelayanan yang baik dan memuaskan dari perusahaan atau bank, maka nasabah akan mengulangi perilaku itu pada perusahaan atau bank tersebut.

2.3.3 Karakteristik Loyalitas

Karakteristik dari loyalitas konsumen adalah: (Griffin, 2012).

a. Melakukan pembelian secara teratur atau pembelian secara berulang-ulang, adalah pelanggan yang telah melakukan pembelian suatu produk atau jasa sebanyak dua kali atau lebih.

b. Membeli di luar lini produk atau jasa, yaitu membeli semua produk atau jasa yang ditawarkan dan mereka membutuhkan produk atau jasa tersebut. Hubungannya dengan jenis pelanggan ini adalah sudah kuat mereka mereka membelinya secara teratur dan berlangsung lama