STUDI MANAJEMEN PERBANKAN SYARIAH TERHADAP MINAT MENABUNG DI BANK SYARIAH

SKRIPSI

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana Stara Satu (S1)

Manajemen Perbankan Syariah

Disusun Oleh :

Nama : DWI ANDRIANI LESTARI NPM : 2016570007

FAKULTAS AGAMA ISLAM

UNIVERSITAS MUHAMMADIYAH JAKARTA

1441 H/2020 M

iv

Pengaruh Pengetahuan Mahasiswa Program Studi Manajemen Perbankan Syariah terhadap Minat Menabung di Bank Syariah

XV+62 halaman+7 lampiran

ABSTRAK

Mahasiswa manajemen perbankan Syariah mempunyai pengetahuan tentang bank Syariah, dengan pengetahuan mahasiswa mengenai bank Syariah, pasti akan memunculkan motivasi untuk memunculkan minat menabung di Bank Syariah. Tujuan penelitian ini adalah untuk mengetahui pengaruh pengetahuan mahasiswa program studi manajemen perbankan Syariah terhadap minat menabung di bank Syariah.

Penelitian ini adalah penelitian kuantitatif. Dalam menentukan sampel dan populasi dalam penelitian ini, peneliti menggunakan rumus slovin, dengan menggunakan kuota sampling yang merupakan metode memilih sampel yang mempunyai ciri-ciri tertentu dalam jumlah atau kuota yang diinginkan. Dengan menyebar kuesioner berjumlah 100 responden. Teknik analisis data yang digunakan dalam penelitian ini adalah uji asumsiklasik, uji regresi linier sederhana dan uji hipotesis.

Hasil penelitian menunjukan bahwa t

hitung(9,567) > t

tabel(1,984), maka H

0ditolak H

aditerima dengan R

2sebesar 0,483. Jadi pengaruh pengetahuan mahasiswa program studi manajemen perbankan Syariah terhadap minat menabung di Bank Syariah sebesar 48,3% dan sisanya 51,7% dipengaruhi oleh variabel lain diluar penelitian ini.

Kata Kunci : Pengetahuan, Minat Menabung.

v

Puji dan syukur dipanjatkan ke hadirat Allah SWT, yang telah melimpahkan rahmat dan kasih saying-Nya sehingga penulis dapat menyelesaikan skripsi ini sesuai dengan waktu yang ditentukan.

Skripsi ini ditulis dalam upaya memenuhi salah satu tugas akhir dalam memperoleh gelar Stara Satu (S.1) pada Program Studi Manajemen Perbankan Syariah Fakultas Agama Islam Universitas Muhammadiyah Jakarta, tahun 2020.

Tidak sedikit kendala yang dihadapi penulis di dalam proses penyelesaiannya, namun karena bimbingan, arahan, dan bantuan dari berbagai pihak baik moril maupun materil, sehingga kendala itu menjadi tidak terlalu berarti. Oleh karena itu, pada kesempatan ini, penulis menyampaikan terima kasih dan penghargaan kepada pihak-pihak berikut :

1. Prof. Dr. Syaiful Bahri, S.H., M.H., Rektor Universitas Muhammadiyah Jakarta.

2. Rini Fatma Kartika, S.Ag., M.H., Dekan Fakultas Agama Islam Universitas Muhammadiyah Jakarta.

3. Dr. Nurhidayat, S.Ag., M.M., Ketua Program Studi Manajemen Perbankan Syariah Fakultas Agama Islam Universitas Muhammiyah Jakarta.

4. Dina Febriani, S.E, M.M., Dosen Pembimbing Skripsi, yang telah

mengorbankan waktu, tenaga, dan pikirannya dalam proses bimbingan.

vi diselesaikan.

6. Seluruh dosen dan karyawan Fakultas Agama Islam Universitas Muhammadiyah Jakarta, yang telah memberikan pelayanan akademik dan pelayanan administrasi terbaik.

7. Kepada kedua orang tua tercinta, Bapak Sutarman dan Ibu Nurkhayati, serta kakak saya Eliyana Safitri dan Adik saya Adzkiyah Shafiyyatul Qolbi yang telah memberikan kasih sayang, dorongan moril dan dukungan materil, sehingga memperlancar keberhasilan studi.

8. Untuk Puguh Wijanarko, yang selalu mendoakan dan memberikan motivasi serta memberikan semangat sampai terselesaikannya skripsi ini.

9. Sahabat-sahabatku, Citra Primahartini, Aini Nursobah, Kholila, dan Melda Putri Sagita yang telah memberikan semangat dan selalu menemani dari awal masa kuliah sampai saat ini.

10. Sahabat-sahabatku, Robiatusyifa, Hafidah Amalia, Fitriyani, Kartika Handayani, Triana Agustina, Fitriyani, Ane Winda, Dinda Sukmasari dan Fidina Setyawati yang telah memberikan semangat dalam penulisan skripsi ini.

11. Himpunan Mahasiswa Prodi Manajemen Perbankan Syariah periode

2018/2019 dan Saman Tera’Senja, terimakasih atas segala ilmu dan

pengalaman berorganisasinya.

vii

keterbatasan, namun demikian diharapkan karya yang sederhana ini banyak memberikan manfaat. Amin.

Jakarta, 12 Jumadil Akhir 1441 H 07 Februari 2020 M Penulis

Dwi Andriani Lestari

ix

a. Pengertian Pengetahuan ... 9

b. Faktor-faktor yang Mempengaruhi Pengetahuan ... 10

c. Sumber Pengetahuan Seseorang ... 11

d. Macam-macam Pengetahuan Konsumen ... 12

2. Minat ... 13

a. Pengertian Minat ... 13

b. Faktor-faktor yang Mempengaruhi Minat ... 15

c. Faktor-faktor Timbulnya Minat ... 16

d. Macam-macam Minat ... 17

3. Bank Syariah ... 18

a. Pengertian Bank Syariah ... 18

b. Fungsi Bank Syariah ... 20

c. Tujuan Bank Syariah ... 22

d. Prinsip Bank Syariah ... 23

B. Hasil Penelitian yang Relevan ... 24

C. Kerangka Berpikir ... 28

D. Hipotesis Penelitian ... 29

xiii

DAFTAR TABEL

Tabel 3.1 : Skala Likert ... 34

Tabel 3.2 : Kisi-kisi Instrument Penelitian ... 35

Tabel 3.3 : Skala Likert ... 36

Tabel 4.1 : Karakteristik Responden Sesuai Jenis Kelamin ... 46

Tabel 4.2 : Karakteristik Responden Sesuai Usia ... 47

Tabel 4.3 : Karakteristik Responden Sesuai Tingkat Semester ... 48

Tabel 4.4 : Karakteristik Responden Sesuai Nasabah Bank Syariah ... 48

Tabel 4.5 : Hasil Uji Validitas Instrumen Variabel X ... 50

Tabel 4.6 : Hasil Uji Validitas Instrumen Variabel Y ... 51

Tabel 4.7 : Hasil Uji Reliabilitas Instrumen... 52

Tabel 4.8 : Hasil Uji Linieritas ... 54

Tabel 4.9 : Hasil Uji Koefisien Determinasi ... 55

Tabel 4.10 : Analisis Regresi Linear Sederhana ... 56

Tabel 4.11 : Analisis Regresi Linear Sederhana ... 57

xiv

DAFTAR GAMBAR

Gambar 2.1 : Kerangka Berpikir ... 28

Gambar 4.1 : Hasil Uji Normalitas ... 53

xv

DAFTAR LAMPIRAN

Lampiran 1 : Pengajuan Bimbingan Skripsi

Lampiran 2 : Lembar Konsultasi Penulisan Skripsi Lampiran 3 : Lembar Kuesioner Penelitian

Lampiran 4 : Jawaban Hasil Kuesioner Responden

Lampiran 5 : Hasil Uji Instrument Penelitian

Lampiran 6 : Hasil Uji Persyaratan Analisis

Lampiran 7 : Curriculum Vitae

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perbankan adalah lembaga yang mempunyai peran utama dalam pembangunan suatu Negara. Peran ini terwuud dalam fungsi bank sebagai lembaga intermediasi keuangan (financial intermediary institution), yakni menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat.

1Tujuan bank syariah secara umum adalah untuk mendorong dan mempercepat kemajuan ekonomi suatu masyarakat dengan melakukan kegiatan perbankan, finansial, komersial, dan investasi sesuai kaidah syariah. Hal inilah yang membedakan dengan bank konvensional yang tujuan utamanya adalah pencapaian keuntungan setinggi- tingginya (profit maximization).

2Perbankan syariah merupakan institusi yang memberikan layanan jasa perbakan berdasarkan prinsip syariah. Prinsip syariah adalah prinsip hukum Islam dalam kegiatan perbankan berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki kewenangan dalam penetapan fatwa di bidang syariah.

1

Khotibul Umam dan Setiawan Budi Utomo, Perbankan Syariah: Dasar-dasar dan

Dinamika Perkembangannya di Indonesia, (Jakarta: Rajawali Pers, 2017), Ed. 1, Cet. 2, h.12

Khotibul Umam dan Setiawan Budi Utomo, ibid., h.32

Prinsip ini menggantikan prinsip bunga yang terdapat dalam sistem perbankan konvensional.

Konsekuensi hukum dari penggunaan prinsip syariah dalam operasional perbankan adalah bahwa produk perbankan syariah lebih bervariasi dibanding produk perbankan konvensional. Bahwa produk perbankan konvensional, khususnya produk penghimpunan dana dan penyaluran dana hanya mendasarkan pada sistem bunga sebagai bentuk prestasi dan kontraprestasi atas penggunaan dana, sedangkan pada perbankan syariah mendasarka pada akad- akad tradisonal Islam yang mana keberadaannya sangat tergantung pada kebutuhan riil nasabah.

3Dengan demikian, pada prinsipnya kegiatan usaha perbankan, termasuk perbankan syariah secara garis besar terdiri dari tiga macam, yaitu kegiatan penghimpunan dana dari masyarakat, kegiatan penyaluran dana kepada masyarakat, dan kegiatan berupa pemberian jasa perbankan kepada masyarakat.

Kegiatan usaha Bank berdasarkan Prinsip Syariah selain tunduk pada asas demokrasi ekonomi dan prinsip kehati-hatian yang tertuang dalam pasal 2 Undang-undang Perbankan, juga harus memenuhi ketentuan bahwa kegiatan usahanya tidak mengandung unsur kezaliman, bukan riba, tidak membahayakan pihak sendiri atau pihak lain, tidak mengandung materi yang diharamkan, dan tidak mengandung unsur-unsur judi (maisyir) dan spekualatif (gharar).

43

Khotibul Umam dan Setiawan Budi Utomo, Perbankan Syariah: Dasar-dasar dan

Dinamika Perkembangannya di Indonesia, (Jakarta: Rajawali Pers, 2017), Ed. 1, Cet. 2, h.24

Khotibul Umam dan Setiawan Budi Utomo, ibid., h.75

Bank sebagai lembaga kepercayaan tidak hanya dibutuhkan atau bermanfaat bagi individu dan masyarakat, tetapi juga berperan dalam pertumbuhan dan perkembangan ekonomi suatu Negara. Selain itu, bank juga dapat dapat membantu kegiatan transaksi, produksi serta konsumsi melalui fungsinya sebagai lembaga yang melaksanakan lalu lintas pembiayaan.

5Dengan pesatnya perkembangan perekonomian menuntut timbulnya produk–produk keuangan yang dapat memperlancar kegiatan transaksi pembayaran dalam usaha masyarakat sehingga perbankan dituntut untuk mampu mengikuti perkembangan dan menciptakan produk-produk perbankan yang dapat membantu masyarakat dalam memenuhi kebutuhan lalu lintas pembayaran. Namun seringkali banyak bank yang tidak mampu bersaing dalam mempertahankan agar bank tersebut tetap sehat dan dapat bertahan. Hal ini selain dikarenakan kondisi keuangan bank itu sendiri namun juga dikarenakan kurangnya akan pemahaman masyarakat pada perbankan.

Sehingga banyak masyarakat yang masih enggan menggunakan produk – produk dan jasa perbankan dan lebih memilih melakukan transaksi langsung maupun menyimpan dana mereka sendiri.

Peran perbankan dalam memacu pertumbuahan perekonomian semakin strategis walaupun pemahaman dan sosialisasi masyarakat terhadap produk perbankan masih terbatas. Perilaku nasabah terhadap produk keuangan perbankan dapat dipengaruhi oleh sikap dan persepsi masyarakat terhadap

5

Basaria Nainggolan, Perbankan Syariah Di Indonesia, ( Jakarta: Rajawali Pers, 2016),

Ed. 1, Cet. 1, h. 1

karakteristik perbankan itu sendiri. Dengan memahami tingkat pemahaman atau preferensi masyarakat tersebut terhadap produk keuangan perbankan, maka bank memiliki peluang yang kuat untuk mendesain produk yang ditawarkan agar lebih bersifat market driven. Struktur pengetahuan dan pemahaman masyarakat yang sudah terbangun sudah sangat lama tentu tidak mudah diarahkan kepada sistem perbankan yang semakin berkembang dengan jalannya perkembangan perekonomian dan perkembangan kebutuhan lalu lintas keuangan.

6Menurut Sidi Gayalba, pengetahuan adalah apa yang diketahui atau hasil pekerjaan tahu. Pekerjaan tahu tersebut adalah hasil dari kenal, sadar, insaf, mengerti, dan pandai. Dengan demikian pengetahuan merupakan hasil proses dari usaha manusia untuk tahu.

7Pengetahuan mengenai perbankan syariah bisa ditempuh melalui jalur pendidikan formal maupun nonformal.

Mahasiswa sebagai salah satu komponen masyarakat adalah pangsa pasar yang layak untuk diperhatikan dalam menambah jumlah nasabah. Mahasiswa merupakan sasaran yang tepat bagi pihak bank syariah dalam memperbesar perkembangan produknya. Produk tabungan di perbankan syariah sangat dibutuhkan untuk kalangan mahasiswa yang hidup jauh di perantuan.

Mahasiswa program studi Manajemen Perbankan Syariah Fakultas Agama Islam Universitas Muhammadiyah Jakarta telah mengetahui banyak tentang perbankan syariah melalui jalur formal dengan diberikan mata kuliah

6

Amena Kristiani Sitanggang dan Wahyu Ario Pratomo, “Analisis Tingkat Pemahaman Masyarakat Terhadap Produk Keuangan Di Deli Serdang”, dalam Ekonomi dan Keuangan, Vol. 2, No. 7, h. 413

7

Amsal Bakhtiar, Filsafat Ilmu, (Jakarta: PT RajaGrafindo, 2010), h. 85

perbankan syariah dan lembaga keuangan syariah. Dalam perkuliahan tersebut dibahas mengenai perbedaan bank syariah dan bank konvensioanl, prinsip- prinsip bank syariah, produk-produk bank syariah, serta keunggulan bank syariah. Dengan pengetahuan mahasiswa mengenai Bank Syariah menyebabkan keputusan mahasiswa untuk menabung di Bank Syariah semakin meningkat. Akan tetapi dalam praktiknya mahasiswa Program Studi Manajemen Perbankan Syariah Fakultas Agama Islam Universitas Muhammadiyah Jakarta hanya minoritas yang menabung di Bank Syariah.

Berdasarkan hal di atas, maka penulis berkeinginan untuk meneliti lebih lanjut dari hal tersebut dan penulis mencoba menuangkannya dalam sebuah penelitian dengan judul “ PENGARUH PENGETAHUAN MAHASISWA PROGRAM STUDI MANAJEMEN PERBANKAN SYARIAH TERHADAP MINAT MENABUNG DI BANK SYARIAH ”

B. Identifikasi Masalah

Sesuai latar belakang masalah diatas, maka penulis mengidentifikasi masalah yang akan dibahas dalam penelitian ini diantaranya :

1. Mahasiswa belum sepenuhnya memahami manfaat menabung di Bank Syariah.

2. Persepsi mahasiswa terhadap Bank Syariah sistem operasionalnya sama dengan Bank Konvensional.

3. Masih rendahnya minat mahasiswa untuk menabung di Bank Syariah.

C. Pembatasan Masalah

Berdasarkan identifikasi masalah tersebut, maka penelitiannya hanya membatasi masalah sebagai berikut: “Pengetahuan mahasiswa mengenai Bank Syariah terhadap minat menabung di Bank Syariah”.

D. Perumusan Masalah

Adapun perumusan masalah pada penelitian ini adalah :

Apakah terdapat pengaruh pengetahuan mahasiswa terhadap minat mahasiswa dalam menabung di Bank Syariah ?

E. Kegunaan Hasil Penelitian

Dari hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut :

1. Kegunaan Teoritis

Hasil penelitian ini diharapkan dapat dijadikan kajian dan penunjang bagi penelitian selanjutnya dan sebagai bahan referensi yang diharapkan dapat menambah wawasan pengetahuan bagi pembaca terutama tentang pengetahuan mahasiswa dan minat menabung di Bank Syariah.

2. Kegunaan Praktis

Pada penelitian ini diharapkan dapat digunakan dan dimanfaatkan bagi penulis dan para pihak-pihak lain yang berkepentingan, yaitu :

a. Bagi Peneliti

Kegunaan penelitian ini diharapkan penulis dapat memahami dan menambah ilmu pengetahuan serta wawasan khususnya di bidang perbankan syariah. Serta sebagai salah satu syarat kelulusan untuk memperoleh gelar S1 di Universitas Muhammadiyah Jakarta.

b. Bagi Masyarakat dan Pengguna Informasi

Dari penelitian ini, diharapkan dapat menambah wawasan mengenai perbankan Syariah. Dan sebagai alternatif jika melakukan hal yang berhubungan dengan bank dan masalah keuangan.

c. Bagi Peneliti Selanjutnya

Hasil penelitian ini juga diharapkan dapat memberikan kontribusi atau pikiran yang dijadikan dasar pijakan penelitian sejenis.

F. Sistematika Penulisan

Sistematika penulisan bertujuan untuk mempermudah pemahaman dan penelaahan penelitian. Agar dapat diperoleh pemahaman yang runtut, sistematis dan jelas maka penyusun memberikan kerangka sistematika pembahasan sebagai berikut :

BAB I : Pendahuluan, dalam bab ini berisi latar belakang masalah, identiikasi masalah, pembatasan masalah, perumusan masalah, kegunaan hasil penelitian, serta sistematika penulisan.

BAB II : Landasan Teoritis, Kerangka Berpikir dan Hipotesis, dalam bab ini

berisi landasan teori, hasil penelitian yang relevan, kerangka berpikir serta

perumusan penelitian.

BAB III : Metodologi Penelitian, dalam bab ini berisi tentang tujuan penelitian, tempat dan waktu penelitian, metode penelitian, variable penelitian, populasi dan sample penelitian, teknik dan pengumpulan data, instrumen penelitian, Teknik analisis data, serta hipotesis statistik.

BAB IV : Hasil Penelitian dan Pembahasan, dalam bab ini berisi tentang deskripsi data, uji persyaratan analisis, pengujian hipotesis, dan pembahasan hasil penelitian.

BAB V : Kesimpulan dan Saran, dalam bab ini berisi tentang kesimpulan dari

hasil penelitian serta saran yang akan diberikan penulis kepada pihak yang

membutuhkan.

9

HIPOTESIS

A. Landasan Teoritis 1. Pengetahuan

a. Pengertian Pengetahuan

Pengetahuan konsumen adalah segala sesuatu yang diketahui dan dipahami oleh konsumen tentang suatu produk yang dipasarkan serta melekat dan dapat mempengaruhi perilaku konsumen dalam membeli.

Oleh karena itu melalui dukungan informasi yang tersedia dapat pula mendorong seseorang untuk melakukan suatu keputusan termasuk didalamnya hal pembelian.

1Salam memiliki pendapat bahwa pengetahuan adalah apa yang diketahui atau hasil pekerjaan tahu. Pekerjaan tahu tersebut adalah hasil daripada: kenal, sadar, insaf, mengerti, dan pandai.

Menurut Notoatmodjo pengetahuan merupakan hasil menginderaan manusia, atau hasil tahu seseorang terhadap obyek melalui indera yang dimilikinya (mata, hidung, telinga dan sebagainya).

1

Fajar Mujaddid dan Pandu Tezar Adi Nugroho, “Pengaruh Pengetahuan, Reputasi,

Lingkungan Dan Religiusitas Terhadap Minat Pelajar Sekolah Menengah Kejuruan Prodi

Perbankan Syariah Dalam Menabung Di Bank Syariah” dalam Ekonomi Islam, Vol. 10, No. 1, 2019,

h. 22

Pengetahuan adalah hasil dari mengetahui. Jadi pengetahuan pada dasarnya merupakan hasil dari proses pencarian manusia dari tidak tahu akan sesuatu. Dengan kata lain pengetahuan adalah serangkaian ungkapan misteri dari persoalan semula yang dihadapi.

2Pengetahuan merupakan suatu pembelajaran yang diperoleh seseorang dari sebuah pengalaman. Pengetahuan nasabah merupakan informasi yang disimpan oleh nasabah dalam benak ingatan.

Pengetahuan adalah hasil penginderaan manusia yang diperoleh dari pengalaman hidupnya, yang menjadi acuan dalam pembentukan sikap seseorang.

3b. Faktor-Faktor Yang Mempengaruhi Pengetahuan

Pengetahuan seseorang dipengaruhi oleh beberapa faktor, diantaranya :

1) Pendidikan

Pendidikan adalah sebuah proses pengubahan sikap dan tata laku seseorang atau kelompok dan juga usaha mendewasakan manusia melalui upaya pengajaran dan pelatihan, maka jelas dapat kita kerucutkan sebuah visi Pendidikan yaitu mencerdaskan manusia.

2

Andi Prastowo, Memahami Metode-Metode Penelitian, (Yogyakarta: Ar-Ruzz Media, 2011), h. 59

3

Rosyidah, Muhammad Nizar dan Khoirul Huda, “Analisis Pengetahuan Nasabah Tentang

Produk Perbankan Syariah”, dalam Ekonomi Islam, Vol. 10, No. 2, 2019, h. 165

2) Media

Media yang secara khusus didesain untuk mencapai masyarakat yang sangat luas. Jadi contoh dari media massa ini adalah telivisi, radio, koran, dan majalah.

3) Informasi

Pengertian informasi menurut Oxford English Dictionary, adalah

“that of which one is apprised or told: intelligence, news”. Kamus

lain menyatakan bahwa informasi adalah sesuatu yang dapat diketahui, namun ada pula yang menekankan informasi sebagai transfer pengetahuan. Selain itu istilah informasi juga memiliki arti yang lain sebagaimana diartikan oleh RUU teknologi informasi yang mengartikannya sebagai suatu Teknik untuk mengumpulkan, menyiapkan, menyimpan, memanipulasi, mengumumkan, menganalisis, dan menyebarkan informasi dengan tujuan tertentu.

c. Sumber Pengetahuan Seseorang

Pengetahuan yang dimiliki oleh seseorang tentu saja berasal dari berbagai sumber. Berikut adalah sumber pengetahuan :

1) Kepercayaan yang didasarkan dari tradisi 2) Kebiasaan-kebiasaan dan agama

3) Pancaindra/pengalaman 4) Akal pikiran

5) Intuisi individual

d. Macam-macam Pengetahuan Konsumen

Untuk kepentingan pemasaran Engel, Blackwell, dan Miniard membagi Pengetahuan konsumen menjadi tiga macam yaitu :

1) Pengetahuan produk

Pengetahuan produk adalah kumpulan berbagai macam informasi mengenai produk. Pengetahuan ini meliputi kategori produk, merek, terminologi produk, atribut atau fitur produk, yaitu pengetahuan tentang karakteristik atau atribut produk, pengetahuan tentang manfaat produk, dan pengetahuan tentang kepuasan yang diberikan produk bagi konsumen.

2) Pengetahuan Pembelian

Menurut Engel, Blackwell, dan Miniard, pengetahuan pembelian terdiri atas pengetahuan toko, lokasi produk dalam toko, dan penempatan produk yang sebenarnya di dalam toko tersebut.

Perilaku membeli menurut Peter dan Olson memilki urutan Store

contact, produk contact, dan transaction. store contact, konsumen

akan mencari outlet, pergi ke outlet, dan memasuki outlet. Pada

product contact, konsumen akan mencari lokasi produk,

mengambil produk tersebut dan membawanya ke kasir. Sedangkan

pada transaction, konsumen akan membayar produk tersebut

dengan tunai, kartu kredit atau alat pebayaran lainnya. Keputusan

konsumen mengenai tempat pembelian produk akan sangat

ditentukan oleh pengetahuannya. Implikasi penting bagi strategi pemasaran adalah memberi informasi kepada konsumen dimana konsumen akan membeli produk tersebut.

3) Pengetahuan Pemakaian

Suatu produk akan memberikan manfaat kepada konsumen jika produk tersebut telah digunakan atau dikonsumsi oleh konsumen.

Agar produk tersebut bisa memberikan manfaat yang maksimal dan kepuasan yang tinggi kepada konsumen maka konsumen harus bisa menggunkan atau mengkonsumsi produk tersebut dengan benar. Produsen berkewajiban untuk memberikan informasi yang cukup agar konsumen mengetahui cara pemakaian suatu produk.

Pengetahuan pemakaian suatu produk adalah penting bagi konsumen karena kesalahan dalam menggunakan suatu produk akan menyebabkan produk tidak berfungsi dengan baik.

42. Minat

a. Pengertian Minat

Minat adalah suatu keadaan dimana seseorang mempunyai perhatian terhadap sesuatu dan disertai keinginan untuk mengetahui dan mempelajari maupun membuktikan lebih lanjut.

4

Ujang Sumarwan, Perilaku Konsumen Teori dan Penerapannya dalam Pemasaran,

(Bogor: Ghalia Indonesia, 2011), Cet. 1, h. 155-156

Menurut W. S Winkel mengatakan bahwa minat adalah kecenderungan yang agak menetap untuk merasa tertarik pada bidang- bidang tertentu dan merasa senang berkecimpung dalam bidang itu.

Sedangkan menurut Sumardi Suryabrata definisi minat adalah suatu rasa lebih suka dan rasa ketertarikan pada suatu hal atau suatu aktivitas tanpa ada yang menyuruh.

5Minat merupakan motivasi yang mendorong orang untuk melakukan apa yang mereka inginkan. Setiap minat akan memuaskan suatu kebutuhan. Dalam melakukan fungsinya kehendak itu berhubungan erat dengan pikiran dan perasaan. Minat terhadap sesuatu dipelajari dan mempengaruhi belajar selanjutnya serta mempengaruhi penerimaan minat-minat baru. Jadi minat terhadap sesuatu merupakan hasil belajar dan menyokong belajar selanjutnya.

6Minat merupakan suatu keinginan yang timbul dari diri sendiri tanpa adanya paksaan dari orang lain untuk mencapai suatu tujuan tertentu.

Minat lebih dikenal sebagai keputusan pemakaian atau pembelian jasa/produk tertentu.

75

Fahmi Gunawan dan Heksa Biopsi Puji Astuti, Senarai Penelitian, Pendidikan, Hukum,

dan Ekonomi di Sulawesi Tenggara, (Yogyakarta: CV Budi Utama, 2018), h. 46

Nur’aini Ika Ramadhani, et.al. “Analisis Pengaruh Tingkat Religiusitas, Pengetahuan Dan Lingkungan Sosial Terhadap Minat Menabung Mahasiswa Di Bank Syariah Kota Malang (Studi Kasus Pada Mahasiswa Banyuwangi Di Kota Malang)”, dalam Riset Manajemen Prodi Manajemen, h. 81

7

Tri Astuti, “Pengaruh Persepsi Nasabah Tentang Tingkat Suku Bunga, Promosi dan

Kualitas Pelayanan terhadap Minat Menabung Nasabah” dalam Nominal Fakultas Ekonomi

Universitas Negeri Yogyakarta, Vol. 2, No. 1, 2013, h. 186b. Faktor-faktor yang Mempengaruhi Minat

Menurut Sukmadinata faktor-faktor yang mempengaruhi minat yaitu :

1) Pengetahuan

Pengetahuan merupakan hasil tahu yang terjadi setelah orang melakukan penginderaan terhadap suatu objek tertentu. Sebagian besar pengetahuan manusia diperoleh melalui Pendidikan, pengalaman orang lain, media masa maupun lingkungan.

2) Pengalaman

Pengalaman sebagai sumber pengetahuan adalah suatu cara untuk memperoleh kebenaran pengetahuan dengan cara mengulang kembali pengetahuan yang diperoleh dalam memecahkan masalah yang dihadapi masa lalu.

3) Informasi

Secara umum, informasi dapat didefinisikan sebagai hasil dari pengolahan data dalam suatu bentuk yang lebih berguna dan lebih berarti bagi penerimanya yang menggambarkan suatu kejadian- kejadian yang nyata yang digunakan untuk mengambil keputusan.

88

Fahmi Gunawan dan Heksa Biopsi Puji Astuti, Senarai Penelitian, Pendidikan, Hukum,

dan Ekonomi di Sulawesi Tenggara, (Yogyakarta: CV Budi Utama, 2018), h. 5c. Faktor-faktor Timbulnya Minat

Ada tiga faktor yang mempengaruhi timbulnya minat, yaitu : 1) Dorongan dari dalam

Faktor dorongan dari dalam artinya mengarah pada kebutuhan- kebutuhan yang muncul dari dalam individu, merupakan faktor yang berhubungan dengan dorongan fisik, motif, mempertahankan diri dari rasa lapar, rasa takut, rasa sakit, juga dorongan ingin tahu membangkitkan minat untuk mengadakan penelitian dan sebagainya.

2) Motif Sosial

Faktor motif sosial artinya mengarah pada penyesuaian diri dengan lingkungan agar dapat diterima dan diakui oleh lingkungannya atau aktivitas untuk memenuhi kebutuhan sosial, seperti bekerja, mendapatkan status, mendapatkan perhatian dan penghargaan.

3) Emosional atau Perasaan

Faktor emosional atau perasaan artinya minat yang erat hubungannya dengan perasaan atau emosi, keberhasilan dalam beraktivitas yang didorong oleh minat akan membawa rasa senang dan memperkuat minat yang sudah ada.

99

Fahmi Gunawan dan Heksa Biopsi Puji Astuti, Senarai Penelitian, Pendidikan, Hukum,

dan Ekonomi di Sulawesi Tenggara, (Yogyakarta: CV Budi Utama, 2018), h. 6d. Macam-Macam Minat

Minat dapat di golongkan menjadi beberapa macam, ini sangat tergantung pada sudut pandan dan cara menggolongkannya, minat dapat dibagi menjadi tiga macam (berdasarkan timbulnya, berdasarkan arahnya dan cara mengungkapkannya) yaitu sebagai berikut :

1) Berdasarkan timbulnya, minat dapat dibedakan menjadi minat primitif dan minat kultural. Minat primitif adalah minat yang timbul karena kebutuhan biologi atau jaringan-jaringan tubuh.

Sedangkan minat kultural atau minat sosial adalah minat yang timbul karena proses belajar.

2) Berdasarkan arahnya, minat dapat dibedakan menjadi minat intrinsik dan minat ekstrinsik. Minat intrinsik adalah minat yang langsung berhubungan dengan aktivitas itu sendiri. Sedangkan minat ekstrinsik adalah minat yang berhubungan dengan tujuan akhir dari kegiatan tersebut.

3) Berdasarkan cara mengungkapkannya, minat dapat dibedakan menjadi empat yaitu :

a) Expressed interest yaitu minat yang diungkapkan dengan cara meminta kepada subyek untuk kenyataan kegiatan yang disenangi maupun tidak, dari jawabannya dapat diketahui minatnya,

b) Manifest interest yaitu minat yang diungkapkan dengan

melakukan pengamatan langsung.

c) Tested interest yaitu minat yang diungkapkan dengan cara menyimpulkan hasil jawaban tes objektif.

d) Inventoried interest yaitu minat yang diungkapkan dengan manggunakan alat-alat yang sudah distadarisasikan.

103. Bank Syariah

a. Pengertian Bank Syariah

Pasal 1 ayat 1 Undang-Undang No. 21 Tahun 2008 memberikan pengertian yang dimaksud dengan perbankan Syariah adalah segala sesuatu yang menyangkut tentang Bank Syariah dan Unit Usaha Syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Dan dalam pasal 1 ayat 7 yang dimaksud dengan Bank Syariah adalah Bank yang menjalankan kegiatan usahanya berdasarkan Prinsip Syariah dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah.

Dan yang dimaksud dengan prinsip Syariah menurut PBI No.

11/15/PBI/2009 adalah prinsip hukum Islam dalam kegiatan perbankan berdasarkan fatwa yang dikeluarkan oleh Dewan Syariah Nasional- Majelis Ulama Indonesia. Dengan demikian berdasarkan peraturan Bank Indonesia No. 11/15/PBI/2009 tersebut sepanjang Prinsip Syariah telah difatwakan oleh DSN-MUI, maka prisip Syariah demi hukum

10

Abdul Rahman Shaleh dan Muhbid Abdul Wahab, Psikologi Suatu Pengantar Dalam

Prespektif Islam, (Jakarta: Prenada Media, 2004), h. 263-268.telah berlaku sebagai hukum posotif sekalipun belum atau tidak dituangkan dalam peraturan Bank Indonesia.

Suatu bank dapat dikatakan bank Syariah apabila dalam setiap kegiatan usahanya tunduk kepada prinsip Islam, yang berarti tunduk dan patuh dalam ketentuan hukum Islam yang dituangkan dalam fatwa DSN-MUI. Oleh karena itu, dalam setiap sudut aspek kegiatannya bank Syariah harus tunduk dan patuh pada hukum Islam.

11Menurut Sudarsono Bank Syariah adalah Lembaga keuangan negara yang memberikan pembiayaan dan jasa-jasa lainnya di dalam lalu lintas pembayaran dan juga peredaran uang yang beroperasi dengan menggunakan prinsip-prinsip Syariah atau Islam.

Menurut Perwataatmadja Bank Syariah adalah bank yang beroperasi berdasarkan prinsip-prinsip Syariah dan tata caranya didasarkan pada ketentuan Al-quran dan Hadist.

Siamat Dahlam mengemukakan pengertian Bank Syariah merupakan bank yang menjalankan uasahanya berdasar prinsip- prinsip Syariah yang didasarkan pada Al-quran dan Hadist.

Pengertian Bank Syariah menurut Schaik yaitu suatu bentuk dari bank modern yang didasarkan pada hukum Islam, yang dikembangkan pada abad pertengahan islam dengan menggunakan konsep bagi risiko

11

Nur Melinda Lestari, Sistem Pembiayaan Bank Syariah, (Jakarta: Grafindo Books Media,

2015), h. 112

sebagai sistem utama dan meniadakan sistem keungan yang telah ditentukan sebelumnya.

Bank Syariah merupakan bank yang kegiatannya mengacu pada hukum Islam dan dalam kegiatannya tidak membebankan bunga maupun tidak membayar bunga kepada nasabah. Imbalan bank Syariah yang diterima mauoun yang dibayarkan pada nasabah tergantung dari akad dan perjanjian yang dilakukan oleh pihak nasabah dan pihak bank. Perjanjian (akad) yang terdapat di perbankan Syariah harus tunduk pada syarat dan rukun akad sebagaimana diatur dalam syariat Islam.

12b. Fungsi Bank Syariah

UU No. 21/1008 telah menegaskan 2 (dua) fungsi utama dari perbankan Syariah Indonesia, yaitu fungsi intermediary untuk melakukan penghimpunan dan penyaluran dana, dan fungsi sosial.

Secara rinci penjelasannya dari fungsi perbankan Syariah tersebut adalah sebagaimana di bawah ini :

1) Penghimpunan dan Penyaluran Dana

Fungsi dari perbankan Syariah yang pertama adalah melakukan penghimpunan dan penyaluran dana masyarakat.

12

Andrianto dan Anang Firmansyah, Manajemen Bank Syariah, (Pasuruan: Qiara Media,

2019), h.24

Sementara itu, fungsi (misi) perbankan atau bank Syariah ditentukan sebagai berikut :

a) Sebagai Lembaga intermediasi yang menghimpun dana dari masyarakat dalam bentuk simpanan atau investasi dan menyalurkannya kepada masyarakat dalam bentuk penyaluran dana atau pembiayaan serta kegiatan perbankan Syariah lainnya dalam rangka menunjang pembangunan nasional.

b) Menampung kebutuhan masyarakat akan pelayanan perbankan berdasarkan prinsip Syariah dalam rangka menunjang sector riil, menunjang system moneter, system lalu lintas pembayaran nasional, pasar uang, dan pasar modal.

2) Fungsi Sosial

Fungsi kedua perbankan Syariah adalah melakukan fungsi sosial.

Fungsi sosial ini diwujudkan dalam bentuk, yaitu :

a) Dalam bentuk Baitul maal yang menerima dana zakat, infak, sedekah, hibah dan lainnya untuk disalurkan ke organisasi pengelola zakat.

b) Dalam bentuk Lembaga keuangan Syariah penerima wakaf uang yang menerima wakaf uang dan menyalurkannya ke pengelola (nazhir) yang ditunjuk.

1313

Asep Supyadillah, Hukum Perbankan Syariah, (Jakarta: Wahana Kardofa, 2013), h. 36

c. Tujuan Bank Syariah

Bank syariah memiliki tujuan yang lebih luas disbanding dengan bank konvensional, berkaitan dengan keberadaan sebagai institusi komersial dan kewajiban moral yang di sandangnya. Selain bertujuan meraih keuntungan sebagaimana layaknya bank konvensional pada umumnya, bank syariah juga bertujuan sebagai berikut:

1) Menyediakan lembaga keungan perbankan sebagaimana sarana meningkatkan kualitas kehidupan perbankan sebagaimana sarana meningkatkan kualitas kehidupan sosial ekonomi masyarakat.

Pengumpulan modal dari masyarakat dan pemanfaatannya kepada masyarakat diharapkan dapat mengurangi kesenjangan sosial guna tercipta peningkatan pembangunan nasional yang semakin mantap.

Metode bagi hasil akan membantu orang yang lemah permodalannya untuk bergabung dengan bank syariah untuk mengembangkan usahanya. Metode bagi hasil ini akan memunculkan usaha usaha baru dan pegembangan usaha yang telah ada sehingga dapat mengurangi pengangguran.

2) Meningkatkan partisipasi masyarakat banyak dalam proses

pembangunan karena keengganan sebagian masyarakat untuk

berhubungan dengan bank yang disebabkan oleh sikap

menghindari bunga telah terjawab oleh bank syariah. Metode

perbankan yang efisien dan adil akan menggalakkan usaha

ekonomi kerakyatan.

3) Membentuk masyarakat agar berpikir secara ekonomis dan berperilaku bisnis untuk meningkatkan kualitas hidupnya.

4) Berusaha bahwa bagi hasil pada bank syariah dapat beroperasi, tumbuh dan berkembang melalui bank-bank dengan moetode lain.

14d. Prinsip Bank Syariah

Prinsip Syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpanan dana dan/atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang sesuai dengan Syariah.

Beberapa prinsip atau hukum yang dianut oleh sistem perbankan Syariah, antara lain :

1) Pembayaran terhadap pinjaman dengan nilai yang berbeda dari nilai pinjaman dengan nilai ditentukan sebelumnya tidak diperbolehkan.

2) Pemberi dana harus turut berbagi keuntungan dari kerugian sebagai akibat hasil usaha institusi yang meminjam dana.

3) Islam tidak memperbolehkan “menghasilkan uang dari uang”.

Uang hanya media pertukaran dan bukan komoditas karena tidak memiliki nilai intrinsik.

14

Edi Wibowo dan Untung Hendy Widodo, Mengapa Memilih Bank Syariah?, (Bogor:

Ghalia Indonesia, 2005), h.47

4) Unsur gharar (ketidakpastian, spekulasi) tidak diperkenankan.

Kedua belah pihak harus mengetahui dengan baik hasil yang akan mereka peroleh dari sebuah transaksi.

5) Investasi hanya boleh diberikan pada usaha-usaha yang tidak diharamkan pada Islam.

15Adapun menurut Schaik mengemukakan bahwa terdapat tujuh prinsip ekonomi Islam yang menjiwai Bank Syariah, yaitu :

1) Keadilan, kesamaan, dan solidaritas 2) Larangan terhadap objek dan makhluk 3) Pengakuan kekayaan intelektual

4) Harta sebaiknya digunakan dengan rasional dan baik 5) Tidak ada pendapatan tanpa usaha dan kewajiban 6) Kondisi umum dari kredit

7) Duality risiko

B. Hasil Penelitian yang Relevan

Adanya penelitian terdahulu yang telah dilakukan oleh peneliti-peneliti, adapun hasil penelitian yang relevan yang digunakan penulis adalah sebagai berikut :

15

Bustari Muchtar, et.al. Bank dan Lembaga Keuangan Lain, (Jakarta: Kencana, 2016), h.

120

1. Penelitian dari Rezha Aprulli pada tahun 2018 dengan judul Pengaruh Promosi Terhadap Minat Masyarakat Menabung Di PT. Bank Syariah Mandiri Kantor Cabang Ciledug Kota Tangerang.

Metode yang digunakan dalam penelitian ini adalah peneltian kuantitatif.

Dengan jenis penelitian survei lapangan. Populasi penelitian berjumlah 2066 nasabah BSM KC. Ciledug. Subyek penelitian menggunakan sampel sebanyak 100 reponden, dari beberapa nasabah teknik pengambilan sampel dengan convience sampling. Data yang digunakan data primer dan data sekunder. Metode analisis datanya menggunakan uji validitas dan realibilitas, uji koefisien korelasi regresi linear sederhana, dan uji hipotesis (uji t). Sedangkan pengolahaan datanya menggunakan SPSS 24 for windows. Hasil penelitian menunjukan bahwa thitung > ttabel (7,820 >

1,984), artinya Ho ditoalak dengan R2 sebesar 0,384. Jadi pengaruh promosi terhadap minat masyarakat menabung 38,4%. Dengan demikian terdapat pengaruh signifikan terhadap minat masyarakat menabung di BSM KC. Ciledug.

Persamaan penelitian ini dengan penelitian yang akan peneliti lakukan

adalah mengkaji tentang minat menabung di Bank Syariah. Persamaan

lainnya adalah menggunakan metode penelitian kuantitatif. Teknik

pengumpulan data menggunakan kuesioner.

2. Penelitian dari Vico Sultania pada tahun 2019 dengan judul Pengaruh Kualitas Pelayanan Terhadap Minat Nasabah Menabung Di Bank Bni Syariah Kantor Cabang Fatmawati.

Metode yang digunakan dalam penelitian ini adalah metode kuantitatif deskriptif dengan analisis regresi linear sederhana. Teknik pengambilan sampel dalam penelitian ini menggunakan rumus Malhotra dengan populasi adalah semua nasabah yang merasakan pelayanan di PT. Bank BNI Syariah Kantor Cabang Fatmawari. Setelah melalui perhitungan, pengumpula data dilakukan dengan cara menyebar kuesioner kepada 96 responden nasabah PT. Bank BNI Syariah Kantor Cabang Fatmawati.

Hasil penelitian ini menunjukan bahwa secara parsial kualitas pelayanan berpengaruh positif dan signifikansi terhadap minat nasabah dengan nilai t hitung sebesar 3,093 > t tabel 1,9855 dan signifikansi 0,003 < 0,05.

Persamaan penelitian ini dengan penelitian yang akan peneliti lakukan adalah mengkaji tentang minat menabung di Bank Syariah. Persamaan lainnya adalah menggunakan metode penelitian kuantitatif. Teknik pengumpulan data menggunakan kuesioner.

3. Penelitian dari Kurnia Wulandari pada tahun 2018 dengan judul Pengaruh Promosi Open Table Terhadap Minat Menjadi Nasabah Bank Bri Syariah Kantor Cabang. Abdul Muis Jakarta Pusat.

Metode yang digunakan dalam penelitian ini adalah metode kuantitatif

deskriptif dengan alat analisis regresi sederhana, untuk uji hipotesis parsial

menggunakan uji T. Dengan variabel independen X yaitu Promosi Open Table . sedangkan variabel Y yaitu Minat Nasabah.

Hasil penelitian menunjukan bahwa pengujian hipotesis hasilnya menunjukan hasil analisis regresi diperoleh nilai signifikansi nilai t hitung 4.225 > t Table 2.021 jadi H0 di tolak dan H1 diterima . dengan kata lain Promosi Open Table memiliki pengaruh positi atau signifikansi terhadap minat nasabah di Bank BRI Syariah KC. Abdul Muis. Jakarta Pusat.

Persamaan penelitian ini dengan penelitian yang akan peneliti lakukan adalah mengkaji tentang minat di Bank Syariah. Persamaan lainnya adalah menggunakan metode penelitian kuantitatif. Teknik pengumpulan data menggunakan kuesioner.

4. Penelitian dari Nurngaeni pada tahun 2018 dengan judul Pengaruh Pengetahuan Dan Persepsi Mahasiswa Tentang Perbankan Syariah Terhadap Keputusan Menjadi Nasabah Di Bank Syariah (Studi Kasus Mahasiswa Fakultas Ekonomi Dan Bisnis Islam Iain Purwokerto).

Metode analisis yang digunakan adalah metode analisis regresi liner

berganda. Berdasarkan hasil penelitan yang diolah dengan menggunakan

Aplikasi Mixrosoft Exsel dan SPSS 16 dapat diketahui bahwa variabel

pengetahuan dan persepsi memiliki pengaruh baik secara parsial maupun

simultan terhadap keputusan menjadi nasabah di bank syariah. Pada uji R

Square, menjelaskan bahwa variabel pengetahuan dan persepsi memiliki

pengaruh terhadap variabel keputusan menjadi nasabah di bank syariah

sebesar 53,9%. Sedangkan sisanya sebesar 46,1% dipengaruhi oleh variabel lain yang tidak dimasukan dalam model penelitian ini.

C. Kerangka Berpikir

Kerangka berpikir bertujuan untuk mempermudah peneliti dalam menguraikan secara sistematis pokok permasalahan yang ada dalam penelitiannya.

Kerangka berpikir penelitian ini sebagai berikut : Gambar 2.1 Kerangka Berpikir

Pengetahuan (X)

Minat (Y)

Keterangan :

Variabel Independent : (X) Pengetahuan Variabel Dependent : (Y) Minat

Maksud dari tanda panah diatas adalah menunjukkan bahwa apakah ada

pengaruh atau tidak variabel X (pengetahuan) terhadap variabel Y (minat),

sedangkan paradigma yang digunakan dalam penelitian ini adalah

paradigma sederhana dengan satu variabel independent dan satu variabel

dependent.

D. Hipotesis Penelitian

Hipotesis merupakan pernyataan sementara yang masih perlu diuji kebenarannya. Pengujian hipotesis akan membawa pada kesimpulan untuk menolak atau menerima hipotesis. Adapun hipotesis yang akan diajukan dalam penelitian ini adalah :

H

1= Terdapat pengaruh pengetahuan mahasiswa terhadap minat menabung di Bank Syariah.

H

0= Tidak terdapat pengaruh pengetahuan mahasiswa terhadap minat

menabung di Bank Syariah.

30 A. Tujuan Penelitian

Adapun tujuan dari penelitian ini bertujuan untuk mengetahui apakah ada pengaruh pengetahuan mahasiswa program studi Manajemen Perbankan Syariah terhadap minat menabung di Bank Syariah.

B. Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian ini dilakukan dalam ruang lingkup Fakultas Agama Isalm Universitas Muhammadiyah Jakarta yang beralamat di jalan KH. Ahmad Dahlan, Cirendeu, Ciputat – Jakarta Selatan.

2. Waktu Penelitian

Penelitian ini dilaksanakan pada bulan November 2019 sampai dengan bulan Januari 2020.

C. Metode Penelitian

Metode penelitian merupakan cara ilmiah dalam mencari dan mendapatkan data, serta memiliki kaitan dengan prosedur dalam melakukan penelitian.

Penelitian ini menggunakan penelitian kuantitatif. Metode penelitian

kuantitaif adalah metode penelitian yang berlandasakan pada filsafat

positivism, digunakan untuk meneliti pada populasi atau sampel tertentu,

pengumpulan data menggunakan instrument penelitian, analisis data bersifat kuantitatif atau statistic, dengan tujuan menguji hipotesis yang telah ditetapkan.

1Penelitian deskriptif yaitu penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih (independen) tanpa membuat perbandingan atau menghubungkan dengan variabel lain.

Penelitian kuantitaif deskriptif merupakan data yang diperoleh dari sampel populasi penelitian dianalisis sesuai dengan metode statistic yang digunakan.

2D. Variabel Penelitian

Vaiabel penelitian pada dasarnya adalah segala sesuatu berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya.

3Diberikan contoh misalnya, tingkat aspirasi, penghasilan, pendidikan, status social, jenis kelamin, golongan gaji, produktivitas kerja, dan lain-lain.

Dalam penelitian ini, menggunakan dua variabel yaitu :

1. Variabel independen dalam penelitian ini adalah pengetahuan sebagai variabel (X).

2. Variabel dependen dalam penelitian ini adalah minat sebagai variabel (Y).

1

Sugiyono, Metode Penelitian Kuantitaif, Kualitati dan R&D, (Bandung: Alfabeta, 2012), h. 8

2

Sugiyono, ibid., h. 13

3

Sugiyono, Statistika untuk Penelitian, (Bandung, Alfabeta, 2015), Cetakan ke-26, h.2

E. Populasi dan Sampel Penelitian 1. Populasi

Populasi adalah wilayah generalisasi yang terjadi atas obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan.

Jadi populasi bukan hanya orang, tetapi juga obyek dan benda-benda alam yang lain. Populasi juga bukan sekedar jumlah yang ada pada obyek atau subyek yang dipelajari, tetapi meliputi seluruh karakteristik atau sifat yang dimiliki oleh subyek atau obyek itu.

4Adapun yang menjadi populasi dalam penelitian ini adalah mahasiswa program studi Manajemen Perbankan Syariah Fakultas Agama Islam Universitas Muhammadiyah Jakarta semester 5 dan semester 7 yang berjumlah 134 orang.

2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi yang digunakan untuk penelitian. Sedangkan teknik sampling merupakan teknik pengambilan sampel.

5Sampel adalah sebagian dari populasi. Untuk menentukan sampel yang akan digunakan dalam penelitian ini adalah melalui cara Non Probability Sampling yaitu setiap anggota populasi tidak memiliki kesempatan atau

4

Sugiyono, Metode Penelitian Kuantitaif, Kualitati dan R&D, (Bandung: Alfabeta, 2016), h. 80

5

Wiratna Sujawerni, Metode Penelitian Bisnis & Ekonomi, (Yogyakarta: Pustaka Baru

Press, 2015), h. 81

peluang yang sama sebagai sampel.

6Teknik yang dipakai adalah Sampling insidential yaitu teknik penentuan sampel secara kebetulan, atau siapa saja yang kebetulan bertemu dengan peneliti yang dianggap cocok.

Rumus yang digunakan untuk menentukan besarnya sampel dengan menggunakan rumus Slovin sebagai berikut :

n = N

1 + N.e

2Keterangan :

n : Jumlah sampel N : Jumlah populasi

e : Batas toleransi kesalahan

(umumnya digunakan 1% atau 0,01 , 5% atau 0,05 dan 10% atau 0,1)

7n = N

1 + N.e

2= 134

1 + 134. 0,05

2= 134

1,335

= 100,3

Jadi, jumlah keseluruhan responden dalam penelitian ini adalah 100 orang.

6

Amos Neolaka, Metode Peneltian dan Statistik, (Bandung: PT Remaja Rosdakarya, 2014), h. 96

7

Amos Neolaka, ibid, h.91

F. Teknik Pengumpulan Data

Untuk memperoleh data yang dibutuhkan dalam menunjang penyelesaian penulisan penelitian ini, maka penulis menggunakan prosedur pengumpulan data sebagai berikut :

1. Kuesioner

Kuesioner yaitu pengumpulan data dengan cara memberikan seperangkat pertanyaan atau pernyataan kepada responden, dengan harapan mereka akan memberikan respon atas daftar pertanyaan atau pernyataan tersebut. Adapun kuesioner yang digunakan adalah jenis kuesioner tertutup, dimana peneliti memberikan sejumlah pertanyaan atau pernyataan untuk diisi oleh responden mengenai apa yang dilihat, dialami, dirasakan, dan dilakukan tentang pengetahuan dan produk yang dipersepsikan dengan memberikan jawaban.

Untuk mendapatkan data tentang variabel-variabel yang diteliti, penulis menggunakan skala Likert, yaitu suatu skala psikometrik yang umum digunakan dalam angket dan merupakan skala yang paling banyak digunakan dalam riset berupa survey. Skala likert digunakan untuk mengukur sikap, pendapat, dan persepsi orang atau sekelompok orang tentang fenomena sosial.

88

Sugiyono, Metode Penelitian Kuantitatif, Kualitatif dan R&D, (Bandung: Alfabeta,

2011), h. 93

Dalam penelitian ini, peneliti menggunakan lima options atau pilihan jawaban. Adapun penilaian dari setiap opsi yang dipilih untuk pertanyaan atau pernyataan, sebagai berikut :

Tabel 3.1 Skala Likert

Pernyataan Skor

Sangat Setuju ( SS) 5

Setuju (S) 4

Netral (N) 3

Tidak Setuju (TS) 2 Sangat Tidak Setuju (STS) 1

2. Wawancara

Wawancara ini dilakukan untuk memperoleh keterangan berupa pertanyaan yang diajukan kepada pihak yang berwenang di antaranya dengan mahasiswa program studi Manajemen Perbanakan Syariah yang bersangkutan guna memperoleh data secara langsung dari sumbernya.

G. Instrumen Penelitian

Arikuntoro mendefinisikan instrumen penelitian adalah alat fasilitas yang

dipergunakan oleh peneliti dalam mengumpulkan data agar pekerjaannya lebih

mudah dan hasilnya lebih baik, dalam hal ini artinya lebih cermat, dan

sistematika sehingga lebih mudah diolah.

9Pada penelitian ini peneliti menggunakan instrumen berupa kuesioner/angket.

1. Kisi-kisi Instrument

Instrumen penelitian adalah suatu alat yang digunakan untuk mengukur fenomena alam maupun sosial yang diamati. Adapun instrumen yang digunakan sebagai berikut :

Table 3.2

Kisi- kisi Instrumen Penelitian

No Variabel Definisi Indikator

1. Pengetahuan

Informasi yang telah dikombinasikan dengan pemahaman dan potensi yang lantas melekat dibenak seseorang

a. Pemikiran b. Pengalaman c. Penglihatan

2. Minat

Kecenderungan seseorang untuk memilih melakukan suatu kegiatan tertentu diantara sejumlah kegiatan lain yang berbeda

a. Keinginan b. Kecenderungan c. Kesukaan d. Dorongan

9

Suharsimi Arikunto, Prosedur Penelitian: Suatu Pendekatan Praktek, Edisi Revisi V,

(Jakarta:Rineka Cipta,2002), h. 136

Penelitian menggunakan empat pilihan jawaban, yaitu : Sangat Setuju (SS), Setuju (S), Tidak Setuju (TS), Sangat Tidak Setuju (STS). Kriteria alternative jawaban untuk tiap butir beserta skor untuk setiap pernyataan adalah sebagai berikut :

Tabel 3.3 Skala Likert

Pernyataan Skor

Sangat Setuju ( SS) 5

Setuju (S) 4

Netral (N) 3

Tidak Setuju (TS) 2 Sangat Tidak Setuju (STS) 1

H. Teknik Analisis Data

Teknik analisis data merupakan suatu cara yang dilakukan untuk mengurai keterangan-keterangan data yang diperoleh agar data tersebut dapat dipahami oleh peneliti dan juga orang lain yang ingin mengetahui hasil penelitian ini.

Analisis data yang digunakan dalam penelitian ini adalah model penelitian

kuantitatif.

1. Uji Instrumen Penelitian a. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan kuesioner mampu mengungkapkan sesuatu yang diukur oleh kuesioner.

10Jika validitas tinggi, maka data yang ada akan menunjukan tidak adanya penyimpangan. Dasar pengambilan keputusan pada uji validitas dalam penelitian ini adalah sebagai berikut:

a. Jika r

hitung> r

table, maka butir pertanyaan atau variabel valid b. Jika r

hitung< r

table, maka butir pertanyaan atau variabel tidak valid

b. Uji Reliabilitas

Uji reliabilitas digunakan untuk mengetahui konsistensi alat ukur yang biasanya menggunakan kuesioner. Maksudnya apakah alat ukur tersebut akan mendapatkan pengukuran yang tetap konsisten jika pengukuran diulang kembali. Reabilitas suatu konstruk variabel dikatakan baik jika memiliki nilai Cronbach alpha > 0,60. Dengan SPSS.25 for windows.

10

Nur Indriantoro dan Bambang Supomo, Metodologi Penelitian Bisnis, (Yogyakarta:

BPFE, 2002), h.124

2. Uji Persyaratan Analisis a. Uji Normalitas

Uji normalitas dimaksudkan untuk menguji apakah nilai residual yang telah distandarisasi pada model regresi berdistribusi normal atau tidak. Apabila sebaran data sudah berdistribusi normal, maka uji lanjut dengan menggunakan statistik parametrik bisa dilakukan. Sebaliknya, bila data tidak berdistribusi normal maka uji lanjut dengan menggunakan statistic non parametrik. Untuk menguji normalitas sebaran data bisa dilakukan dengan empat cara, yaitu Chi-Square, Lilifors dan Komogorov Smirnov, Shapiro Wilk dan Skewness Kurtosis.

Model yang baik adalah yang memiliki distribusi data yang normal.

Ataupun jika melihat grafik histogram, menurut Singgih Santoso, ada beberapa cara mendeteksi normalitas dengan melihat penyebaran data (titik) pada sumbu diagonal dan grafik. Dasar pengambilan keputusan :

1) Jika menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas.

2) Jika data menyebar jauh dari garis diagonal atau tidak mengikuti

arah garis diagonal, maka model regresi tidak memenuhi asumsi

normalitas.

b. Uji Linieritas

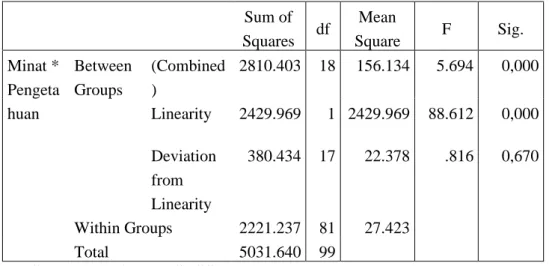

Secara umum uji linearitas bertujuan untuk mengetahui apakah dua variabel mempunyai hubungan yang linear secara signifikan atau tidak.

Data yang baik seharusnya terdapat hubungan yang linear antara variabel x dengan variabel y.

Suatu uji yang dilakukan harus berpedoman pada dasar pengambilan keputusan yang jelas. Dasar pengambilan keputusan dalam uji linearitas dapat dilakukan dengan dua cara :

Pertama adalah dengan melihat nilai signifikansi lebih besar dari

0,05 maka kesimpulannya adalah terdapat hubungan linear secara siginifikansi antara variabel x dan variabel y. Sebaliknya, jika nilai signifikansi lebih kecil dari 0,05 maka kesimpulannya adalah tidak terdapat hubungan linear secara signifikansi anatara variabel x dengan variabel y.

Kedua adalah dengan melihat F

hitungdan F

tabel: Jika nilai F

hitunglebih kecil dari F

tabelmaka kesimpulannya adalah terdapat hubungan linear secara siginifikan anatara variabel X dengan variabel Y. Sebaliknya, Jika nilai F

hitunglebih besar dari F

tabelmaka kesimpulannya adalah tidak terdapat hubungan linear secara signifikan anatara variabel X dengan Variabel Y.

Dalam penelitian ini peneliti melakukan uji linearitas menggunakan

program SPSS.25 for windows. Jadi, pengambilan keputusan dalam uji

linearitas adalah dengan melihat nilai signifikansi pada output SPSS.

c. Uji Koefisien Determinasi (R²)

Koefisien Determinasi (R²) bertujuan untuk mengetahui seberapa besar kemampuan variabel independen menjelaskan variabel dependen.

Nilai R square dikatakan baik jika diatas 0,05 karena nilai R square berkisar antara 0 – 1.

11d. Uji Regresi Linear Sederhana

Uji regresi linear sederhana adalah angka indeks yang digunakan untuk mengukur keeratan hubungan antara dua variabel atau lebih, rumus yang digunakan untuk mengukur Uji t adalah :

Keterangan:

Y = Produk Perbankan Syariah a = Konstanta

X = Pengetahuan β = Koefisien Regresi

11

V. Wiratna Sujarweni, Metode Penelitian, (Yogyakarta: PT. Pustaka Baru, 2014), h.57

Y = a + βX

I. Hipotesis Statistik

Hipotesis bisa di definisikan sebagai hubungan yang diperkirakan secara logis diantara dua atau lebih variabel yang diungkapkan dalam bentuk pernyataan yang dapat diuji.

Uji t adalah pengujian koefisien regresi parsial individual yang digunakan untuk mengetahui apakah variabel independen (X) secara individual mempengaruhi variabel dependen (Y).

Melakukan uji hipotesis, ada beberapa ketentuan yang perlu perhatikan yaitu merumuskan hipotesis nol (H

0) dan harus disertai pula dengan hipotesis alternative (H

a) sebagai berikut :

H

a: β

1≠ 0 : Pengetahuan mahasiswa terdapat pengaruh yang signifikan terhadap minat menabung di Bank Syariah.

H

0: β

1= 0 : Pengetahuan mahasiswa tidak terdapat pengaruh yang signifikan

terhadap minat menabung di Bank Syariah.

43 A. Deskripsi Data

1. Sejarah Singkat Fakultas Agama Islam Universitas Muhammadiyah Jakarta

Secara geografis UMJ memiliki 2 (dua) kampus, yaitu Kampus Pusat yang berlokasi di Jalan K.H.A. Dahlan Cirendeu Ciputat Jakarta Selatan (tahun 1982 s.d. sekarang), dan Kampus Cempaka Putih Jalan Cempaka Putih Tengah 27 Jakarta Pusat (tahun 1975 s.d sekarang).

Fakultas Agama Islam – Universitas Muhammadiyah Jakarta, sangat sadar dan peduli akan mutu akademiknya. Upaya peningkatan mutu akademik di berbagai Program Studi terus-menerus dilakukan sejalan dengan perubahan dan inovasi serta tekad Universitas Muhammadiyah Jakarta (UMJ) untuk menjadi perguruan tinggi yang lebih dinamis dalam merespons berbagai persoalan masyarakat dan bangsa. Sebagai wujud dari tanggung jawab tersebut, maka dilakukan langkah-langkah penataan UMJ dalam menghadapi persaingan yang semakin ketat dengan melakukan perubahan di berbagai bidang yang bukan hanya sebatas wacana tapi implementasi dari perubahan tersebut secara menyeluruh di lingkungan UMJ.

11

Fakultas Agama Islam Universitas Muhammadiyah Jakarta, “Sejarah Fai Umj”, diakses

dari http://fai.umj.ac.id/profil/ pada tanggal 29 Januari 2020 Pukul 19:23

Fakultas Agama Islam (FAI) saat ini memiliki tujuh program studi diantaranya yaitu: a. Pendidikan Agama Islam (PAI), b. Hukum Keluarga (Akhwal As-Syahshiyyah), c. Komunikasi dan Penyiaran Islam (KPI), d.

Manajemen Perbankan Syariah (MPS), e. Zakat dan Wakaf (ZW) f.

Pendidikan Guru Madrasah Ibtidaiyah (PGMI), g. Magister Studi Islam.

Semua program studi telah memperoleh status TERAKREDITASI dari Badan Akreditasi Nasional Perguruan Tinggi (BAN-PT).

2. Visi dan Misi Fakultas Agama Islam a. Visi

Menjadi Fakultas Agama Islam Universitas Muhammadiyah Jakarta tahun 2025 sebagai pusat studi yang bercitra Islami, Ilmiah, Modern dan berorientasi pada upaya pembangunan masyarakat madani.

b. Misi

1) Mengembangkan studi-studi Islam sesuai dengan kebutuhan dan perkembangan zaman.

2) Memantapkan landasan moral dan akhlak karimah dalam kehidupan sehari-hari di kampus.

3) Memberikan kontribusi pemikiran bagi kemajuan dan masa depan Persyarikatan Muhammadiyah.

4) Mendorong terwujudnya masyarakat madani melalui program- program yang dikembangkan.

22

Fakultas Agama Islam Universitas Muhammadiyah Jakarta, “Visi dan Misi Fai Umj”,

diakses dari http://fai.umj.ac.id/visi-dan-misi/ pada tanggal 29 Januari 2020 Pukul 20:03

3. Sejarah Singkat Program Studi Manajemen Perbankan Syariah Fakultas Agama Islam Universitas Muhammadiyah Jakarta

Program Studi Manajemen Perbankan Syariah didirikan tanggal 22 Oktober 2009, dengan SK Penyelenggaraan Dj.I/614/2009 tertanggal 22 Oktober 2009. Kampus beralamat di Jln. KH. Ahmad Dahlan, Cirendeu, Ciputat, Tangerang Selatan (forlap.ristekdikti.go.id). Prodi Manajemen Perbankan Syariah berada di bawah naungan Fakultas Agama Islam UMJ.

Sementara, letak bangunan kampus berada di paling depan, setelah melalui pintu masuk Kampus UMJ.

Akreditasi pertama kali dilakukan di tahun 2013, dan mendapatkan nilai akreditasi B. Kemudian, di tahun 2017 kembali melakukan akreditasi yang kedua, dan mendapatkan nilai B. Sehingga, akreditasi yang dimiliki hingga saat ini masih terakreditasi degan nilai B. Sementara, gelar awal yang diberikan kepada lulusan ialah Sarjana Ekonomi Syariah (SE,Sy). Setelah ada pemberlakuan nominklatur baru, gelar yang diberikan ialah Sarjana Ekonomi (SE).

33

Hamli Syaifullah, Pengembangan SDM Syariah Melalui Perguruan Tinggi: Studi Kasus

di Program Studi Manajemen Perbankan Syariah FAI UMJ dalam jurnal Bisnis dan Manajemen

Islam, Volume 7, Nomor 2, Desember 2019, h. 224

4. Visi dan Misi Program Studi Manajemen Perbankan Syariah c. Visi

Menjadikan program studi yang terkemuka, modern dan islami dalam penyelenggaraan Manajemen Perbankan Syariah di tingkat nasional pada tahun 2025.

d. Misi

1) Mengintegrasikan nilai-nilai al-Islam kemuhammadiyahan dalam pembangunan keilmuan

2) Menyelenggarakan pendidikan Manajemen Perbankan Syariah yang unggul dan profesional, dalam rangka mempersiapkan lulusan sebagai calon Praktisi, Konsultan dan Enterpreneur Lembaga Keuangan Syariah

3) Mengembangkan pengkajian dan penelitian dalam bidang keuangan Syariah khususnya Manajemen Perbankan Syariah

4) Melaksanakan pengabdian masyarakat berbasis pengembangan Keuangan Syariah.

45. Karakteristik Responden

Populasi dalam penelitian ini adalah mahasiswa program studi Manajemen Perbankan Syariah Fakultas Agama Islam. Sedangkan jumlah sampel yang dipilih sebanyak 100 responden yang memberikan jawaban

4