8 BAB II

TEORI DAN PERUMUSAN HIPOTESIS A. Penelitian Terdahulu

Penelitian terdahulu yang digunakan penulis guna mendukung materi yang akan dibahas, yaitu:

Rohaya (2008) dengan judul “Perkembangan Skala Usaha Perbankan Syariah di Indonesia Pra dan Pasca Kebijakan Office Channeling”. Penelitian ini menggunakan data kuantitatif dengan metode purposive sampling sedangkan analisis penelitian inio yaitu dengan teknik statistik deskriptif, dan analisis regresi linier berganda. Hasil dari penelitian ini yaitu bahwa variable X1 (DPK) dan variabel X2 (jaringan kantor perbankan syariah) berpengaruh positif dan signifikan terhadap total aset perbankan syariah.

Syafrida dan Abror (2011) dengan judul “Faktor-Faktor Internal Dan Eksternal Yang Mempengaruhi Pertumbuhan Asset Perbankan Syariah Di Indonesia”. Alat untuk menganalisis korelasi dalam penelitian ini yaitu dengan menggunakan metode Pearson Correlation dengan periode tahun 2008-2010. Hasil dari penelitian ini yaitu faktor internal rasio NPF dan jumlah DPK tidak mempengaruhi secara signifikan, sedangkan faktor eksternal jumlah office chanling dan jumlah uang beredar tidak mempengaruhi pertumbuhan aset perbankan syariah secara signifikan.

Syafrida dan Aminah (2015) dengan judul “Faktor Perlambatan Pertumbuhan Bank Syariah Di Indonesia Dan Upaya Penanganannya”. Data yang digunakan pada penelitian ini yaitu menggunakan data sekunder dan wawancara

dengan menggunakan metode deskriptif kualitatif dan analisis regresi linier berganda. Hasil dari penelitian ini yaitu hubungan antara variable inflasi dengan total aset menunjukkan hasil negatif sangat lemah. Faktor eksternal perlambatan pertumbuhan aset bank terjadi disebabkan oleh kondisi ekonomi yang melambat di dunia dengan indikator nilai tukar rupiah melemah terhadap US dollar.

Aisy dan Mawardi (2016) dengan judul “Faktor-Faktor yang Mempengaruhi Pertumbuhan Aset Bank Syariah di Indonesia Tahun 2006-2015”.

Dengan menggunakan analisis Partial Least Square. Hasil dari penelitian ini yaitu pengaruh eksternal (inflasi, GDP, Bi Rate, dan jumlah uang beredar) tidak mempengaruhi pertumbuhan aset bank syariah.

Djuwita dan Mohammad (2016) dengan judul “Pengaruh Total DPK, FDR, NPF dan ROA terhadap Total Asset Bank Syariah di Indonesia”. Penelitian ini menggunakan regresi linear berganda. Hasil penelitian ini yaitu NPF memiliki hubungan negative dan signifikan terhadap total aset.

Widyastuti (2018) dengan judul “Determinan yang Mempengaruhi Pertumbuhan Total Aset Bank Umum Syariah Di Indonesia 2015-2016”.

Penelitian ini menggunakan teknik analisis regresi linier berganda dengan periode tahun 2015-2016. Hasil dari penelitian ini yaitu bahwa variable CAR, FDR, NPF, PDB, suku bunga dan inflasi memiliki pengaruh secara simultan terhadap pertumbuhan total aset bank syariah, namun hanya NPF saja yang memiliki pengaruh secara parsial pada pertumbuhan total aset bank syariah di Indonesia.

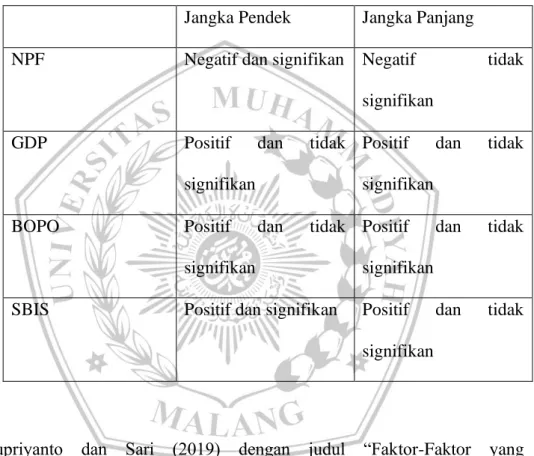

Dhiba dan Esya (2019) dengan judul “Pengaruh NPF, BOPO, GDP, dan SBIS Terhadap Pertumbuhan Asset Perbankan Syariah Di Indonesia”. Penelitian ini menggunakan data sekunder dengan menggunakan model Error Correction Model pada periode tahun 2012-2016. Hasil dari penelitian ini yaitu:

Tabel 2.1 Hasil Penelitian Terdahulu Dhiba dan Esya (2019)

Jangka Pendek Jangka Panjang

NPF Negatif dan signifikan Negatif tidak

signifikan

GDP Positif dan tidak

signifikan

Positif dan tidak signifikan

BOPO Positif dan tidak

signifikan

Positif dan tidak signifikan

SBIS Positif dan signifikan Positif dan tidak signifikan

Supriyanto dan Sari (2019) dengan judul “Faktor-Faktor yang Mempengaruhi Pertumbuhan Asset Bank Umum Syariah Di Indonesia Selama Satu Dekade (2009-2018)”. Penelitian ini menggunakan metode linear berganda dengan periode tahun 2009-2018. Hasil dari penelitian ini yaitu promosi, FDR, dan NPF berpengaruh terhadap pertumbuhan asset bank umum syariah, sedangkan bagi hasil, pelatihan, jumlah kantor, dan ROA tidak berpengaruh terhadap pertumbuhan aset bank umum syariah.

Prasetya (2019) dengan judul “Pengaruh Struktur Modal dan NPL pada Pertumbuhan Aset Serta Implikasinya Terhadap ROA pada LPD Kabupaten Tabanan”. Hasil dari penelitian ini yaitu struktur modal berpengaruh positif signifikan terhadap pertumbuhan aset dan NPL berpengaruh negatif signifikan terhadap pertumbuhan aset.

Faruqi (2020) dengan judul “Analisis Faktor- Faktor yang Mempengaruhi Pertumbuhan Aset Bank Syariah di Indonesia Tahun 2009 – 2019”. Penelitian ini menggunakan metode VAR/VECM dengan periode tahun 2009-2019. Hasil dari penelitian ini yaitu DPK berpengaruh negatif signifikan terhadap Aset Bank Syariah.

Penelitian ini merupakan pengembangan dari penelitian-penelitian terdahulu yaitu terletak pada objek dan tahun penelitian. Adapun relevansi penelitian ini dengan penelitian terdahu yaitu menggunakan variabel dependen yang sama yaitu pertumbuhan aset bank dengan beberapa variabel independen yang sama yaitu Dana Pihak Ketiga (DPK), Non Performing Loan (NPL), dan Inflasi.

B. Landasan Teori 1. Pertumbuhan Aset

Aktiva atau aset adalah harta kekayaan yang dimiliki oleh suatu bank yang penyusunannya didasarkan pada urutan likuiditasnya, semakin likuid aktiva akan ditempatkan pada urutan pertama (Ismail, 2009:16).

Pada umumnya aset bagi perusahaan merupakan sumber daya yang harus dikelola agar dapat menhasilkan pendapatan. Menurut sifat dan jangka waktunya aktiva dibagi menjadi 2. Aktiva lancar yaitu aktiva dengan penggunaan maksimal selama 1 tahun, sedangkan aktiva tetap yaitu aktiva dengan penggunaan lebih dari satu tahun. Menurut jasa keuangan lainnya maupun perusahaan bank aktiva lancar yaitu sejumlah dana yang dipinjamkan kepada masyarakat berupa kredit maupun dalam investasi jangka pendek lainnya. Aktiva tetap pada bank maupun pada perusahaan tidak memiliki perbedaan yaitu berupa bangunan, kendaraan, peralatan, dll (Abdullah, 2003:60).

Total aset yaitu keseluruhan harta yang dimiliki oleh perusahaan maupun lembaga keuangan yang digunakan sebagai penunjang operasional perusahaan maupun lembaga keuangan tersebut.

Pertumbuhan aset adalah perubahan total aset yang dimiliki oleh suatu perusahaan tertentu. Pertumbuhan aset dijelaskan sebagai persentase perubahan aset dari tahun ke tahun. Perusahaan yang memiliki tingkat pertumbuhan aset yang tinggi maka akan menghasilkan laba yang besar dari peningkatan aset yang dimiliki oleh perusahaan tersebut. Pertumbuhan aset juga dapat didefinisikan sebagai perubahan tingkat pertumbuhan aset dari tahun ke tahun dan dapat dihitung melalui rumus berikut:

𝑃𝑒𝑟𝑡𝑢𝑚𝑏𝑢ℎ𝑎𝑛 𝑎𝑠𝑒𝑡 =(𝑡𝑜𝑡𝑎𝑙 𝑎𝑠𝑒𝑡𝑡− 𝑡𝑜𝑡𝑎𝑙 𝑎𝑠𝑒𝑡𝑡−1)

𝑡𝑜𝑡𝑎𝑙 𝑎𝑠𝑒𝑡𝑡−1 𝑥 100%

Keterangan :

Total Asett = total aset periode t Total Asett-1 = total aset periode t-1 2. Dana Pihak Ketiga

Bank menghimpun dana dari masyarakat dalam bentuk simpanan.

Masyarakat mempercayai bank sebagai sarana untuk menyimpan dana dan juga untuk melakukan investasi. Dengan masyarakat menyimpan uangnya di bank, maka nasabah akan mendapat keuntungan berupa return atas simpanannya dengan besar return tergantung kebijakan masing-masing bank. Return yang diberikan oleh bank dalam bentuk bunga simpanan pada bank konvensional, sedangkan pada bank syariah menggunakan bagi hasil (Ismail, 2010:4).

Dana-dana yang dihimpun dari masyarakat ternyata merupakan sumber dana terbesar yang paling diandalkan oleh bank (bisa mencapai 80% - 90% dari seluruh dana yang dikelola oleh bank). Dana dari masyarakat terdisi atas beberapa jenis, yaitu sebagai berikut:

1. Giro (Demand Deposit) 2. Deposito (Time Deposit) 3. Tabungan (Saving) a) Giro (Demand Deposit)

Giro merupakan salah satu jenis penyimpanan pihak ketiga kepada bank dan penarikannya dapat dilakukan setiap saat menggunakan cek, bilyet giro, dan surat perintah pembayaran lainnya atau dengan cara

pemindahbukuan dan tidak memiliki jatuh tempo. Giro ditatausahakan dalam suatu rekening oleh bank yang disebut dengan Rekening Koran.

Jenis rekening giro:

- Rekening atas nama perorangan

- Rekening atas nama suatu badan lembaga - Rekening bersama atau gabungan

b) Deposito (Time Deposit)

Deposito dapat dikatakan sebagai simpanan berjangka, yaitu simpanan pihak ketiga pada bank yang penarikannya dalam jangka waktu tertentu sesuai dengan yang sudah disepakati. Meskipun deposito memiliki kemiripan dengan giro, namun deposito memiliki perbedaan karena penarikannya tidak bisa diambil sewaktu-waktu, apabila dicairkan tidak pada waktu yang telah disepakati maka akan mendapat sanksi.

Deposito akan mengendap dibank karena masyarakat tertarik dengan tingkat bunga yang ditawarkan oleh bank. Jenis-jenis deposito yaitu:

- Deposito Berjangka - Sertifikat Deposito

- Deposits On Call (Abdullah, 2003:35) c) Tabungan (Saving)

Menurut UU No 10 tahun 1998 tabungan adalah simpanan yang penarikannya dapat dilakukan menurut syarat-syarat tertentu yang telah

disepakati, tetapi tidak dapat ditarik melalui cek atau bilyet giro atau alat lainnya yang dipersamakan dengan itu. Tabungan yaitu jenis simpanan yang sangat dikenal diantara masyarakat karena sejak dini anak-anak sudah diajarkan menabung meskipun disekolah. Pada saat ini masyarakat menggunakan bank sebagai tempat untuk menyimpan uangnya.

Alat-alat yang digunakan sebagai alat penarikan tabungan:

- Buku tabungan - Slip penarikan - ATM

- Sarana lainnya (formulir transfer, m-banking) (Ismail, 2009:48)

Pertumbuhan aset suatu bank pertama-tama akan ditentukan oleh keberhasilan bank dalam menghimpun dana, apakah dana dari permodalan bank sendiri atau sumber dana dari pihak ketiga (Ali, 2004:242).

Sehingga dari pernyataan diatas dapat dijelaskan bahwa terdapat keterkaitan antara dana pihak ketiga terhadap pertumbuhan aset karena DPK merupakan sumber dana yang terbesar dan paling diandalkan oleh bank, sedangkan pertumbuhan aset bank ditentukan dengan keberhasilan bank dalam menghimpun dana baik dari permodalan sendiri maupun dari dana pihak ketiga atau masyarakat.

3. Non Performing Loan (NPL)

Bank memiliki tujuan utama yaitu memberikan kredit kepada masyarakat dengan asumsi bahwa kredit yang diberikan kepada

masyarakat dapat kembali sesuai jangka waktu yang ditetapkan dengan bunga sebagai imbalannya Tetapi hampir tidak ada bank yang semua kreditnya lancar, hal tersebut dinamakan dengan kredit bermasalah. Kredit bermasalah yaitu suatu peristiwa dimana nasabah sudah tidak sanggup membayar sebagian maupun seluruh kewajibannya kepada bank sesuai dengan perjanjian yang telah disepakati. Ketika bank memiliki kredit bermasalah maka akan mengakibatkan kerugian pada bank karena tidak diterimanya kembali dana yang diberikan kepada nasabah sehingga bank kehilangan mendapatkan pendapatan bunga yang berakibat pada penurunan pendapatan secara total (Ismail, 2009:218).

Non Performing Loan (NPL) merupakan kredit yang tidak dibayar melebihi 90 hari. NPL dibagi menjadi 3 yaitu:

a. Kredit kurang lancar terjadi ketika nasabah tidak bisa membayar pinjaman pokok maupun bunga antara 91 hingga 180 hari

b. Kredit diragukan terjadi ketika nasabah tidak bias membayar pinjaman pokok maupun bunga antara 181 hingga 270 hari c. Kredit macet ketika nasabah tidak bisa membayar pinjaman

pokok maupun bunga berturut-turut setelah 270 hari. (Ismail, 2009:220)

Dampak kredit bermasalah yaitu:

- Laba / rugi bank menurun

- Bad debt ratio menjadi lebih besar

- Biaya pencadangan penghapusan kredit meningkat - ROA maupun ROE menurun (Ismail, 2010:125)

Terdapat hubungan antara kredit bermasalah atau NPL terhadap ROA yang berakibat pada aset bank. Hal tersebut dapat didukung dengan definisi ROA, karena ROA mengukur kemampuan perusahaan untuk menghasilkan laba atas aset yang dimiliki perusahaan (Darmadji, dan Fakhruddin, 2012:158)

NPL yang tinggi akan meningkatkan beban biaya, sehingga dapat menyebabkan kerugian pada bank. Semakin tinggi NPL maka semakin buruk kualitas pengkreditan bank, karena bank harus menanggung kerugian atas kredit macet tersebut dengan menggunakan kas untuk berjaga-jaga sehingga bank tidak bisa melakukan ekspansi maupun memperbanyak aset atau investasi untuk menghasilkan pendapatan.

4. Inflasi

Inflasi yaitu suatu peristiwa meningkatnya harga-harga pada umumnya secara terus menerus sehingga menurunkan nilai mata uang.

Inflasi terjadi dikarenakan jumlah uang yang beredar dimasyarakat bertambah. Ahli ekonomi PBB menyatakan bahwa ada 3 kemungkinan sector yang menimbulkan inflasi, yaitu:

a. Sektor ekspor impor b. Sektor saving-investment

c. Sektor permintaan dan pengeluaran Negara

Inflasi yang terjadi di Indonesia akan menyebabkan turunnya produksi, terutama barang yang akan diekspor. Turunnya produksi pada saat inflasi dikarenakan biaya produksi yang meningkat mengakibatkan harga barang meningkat (Manullang, 1985:86).

Adanya pengaruh buruk inflasi terhadap perekonomian, salah satunya yaitu melemahnya semangat dan sikap menabung masyarakat (Karim, 2010:139). Pertumbuhan aset suatu bank pertama-tama akan ditentukan oleh keberhasilan bank dalam menghimpun dana, apakah dana dari permodalan bank sendiri atau sumber dana dari pihak ketiga (Ali, 2004:242).

Inflasi memiliki sejumlah pengaruh negatif terhadap simpanan, pertama inflasi menyebabkan orang enggan untuk menyimpan dalam bentuk mata uang karena nilai mata uang akan semakin menurun, orang akan lebih senang mengubah simpanan mereka dalam bentuk aset riil yang nilainya cenderung tidak mengalami penurunan seperti emas, tanah, dan sebagainya. Kemudian inflasi mengurangi kepastian konsumen dan menyebabkan masyarakat lebih menghindari resiko. Investasi melemahkan semangat masyarakat untuk melakukan simpanan dan mengarahkan investasi pada hal-hal yang tidak produktif (Widyastuti, 2018;43).

Dengan terjadinya inflasi maka dapat mempengaruhi kemauan nasabah dalam menyimpan uangnya pada bank. Semakin tinggi tingkat inflasi maka keinginan masyarakat untuk menyimpan uang di bank

semakin menurun, sehingga dapat mempengaruhi total aset pada suatu bank tersebut.

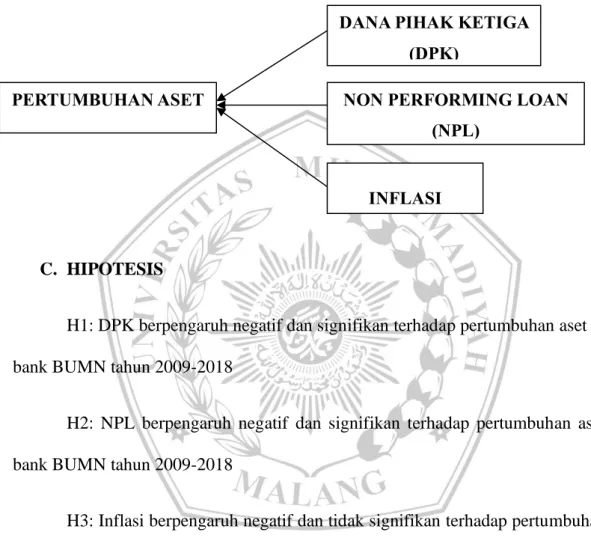

5. Kerangka Pikir

Gambar 2.1 Kerangka Pikir

C. HIPOTESIS

H1: DPK berpengaruh negatif dan signifikan terhadap pertumbuhan aset bank BUMN tahun 2009-2018

H2: NPL berpengaruh negatif dan signifikan terhadap pertumbuhan aset bank BUMN tahun 2009-2018

H3: Inflasi berpengaruh negatif dan tidak signifikan terhadap pertumbuhan aset bank BUMN 2009-2018

PERTUMBUHAN ASET

DANA PIHAK KETIGA (DPK)

INFLASI

NON PERFORMING LOAN (NPL)