vi

ABSTRAK

ANALISIS SIKAP PENABUNG TERHADAP TINGKAT BUNGA, PELAYANAN, DAN FASILITAS DITINJAU DARI JENIS PEKERJAAN,

TINGKAT PENGHASILAN, DAN JARAK TEMPAT TINGGAL

Studi Kasus pada Bank BRI Unit Gantiwarno Ruci Perwitasari

Universitas Sanata Dharma Yogyakarta

2009

Penelitian ini bertujuan untuk mengetahui apakah ada: (1) perbedaan sikap penabung terhadap tingkat bunga, pelayanan, dan fasilitas ditinjau dari jenis pekerjaan; (2) perbedaan sikap penabung terhadap tingkat bunga, pelayanan, dan fasilitas ditinjau dari tingkat penghasilan; (3) perbedaan sikap penabung terhadap tingkat bunga, pelayanan, dan fasilitas ditinjau dari jarak tempat tinggal.

Penelitian dilakukan pada bulan Oktober 2009. Teknik pengumpulan data yang digunakan adalah wawancara, dokumentasi, dan kuesioner. Populasi penelitian ini adalah seluruh nasabah yang memanfaatkan produk tabungan pada Bank BRI Unit Gantiwarno, Klaten. Jumlah sampel penelitian sebanyak 248 nasabah yang diambil dengan menggunakan teknik aksidental sampling. Teknik analisis data adalah Chi-Square.

Hasil penelitian menunjukkan bahwa : (1) tidak ada perbedaan sikap penabung terhadap tingkat bunga ditinjau dari jenis pekerjaan ( 2hitung4,878 χ2tabel9,488

<

χ ); (2) tidak ada perbedaan sikap penabung terhadap pelayanan ditinjau dari jenis pekerjaan (χ2hitung2,187< χ2tabel9,488); (3) tidak ada perbedaan sikap penabung terhadap fasilitas ditinjau dari jenis pekerjaan (χ2hitung2,493< χ2tabel9,488); (4) tidak ada perbedaan sikap penabung terhadap tingkat bunga ditinjau dari tingkat penghasilan ( 2hitung6,001 χ2tabel7,815

<

χ ); (5)

tidak ada perbedaan sikap penabung terhadap pelayanan ditinjau dari tingkat penghasilan ( 2hitung3,261 χ2tabel7,815

<

χ ); (6) tidak ada perbedaan sikap

penabung terhadap fasilitas ditinjau dari tingkat penghasilan (χ2hitung3,288<χ2tabel7,815); (7) ada perbedaan sikap penabung terhadap tingkat bunga ditinjau dari jarak tempat tinggal ( 2hitung87351 χ2tabel7,815

> ,

χ ); (8) ada

perbedaan sikap penabung terhadap pelayanan ditinjau dari jarak tempat tinggal ( 2hitung10467 χ2tabel7,815

> ,

vii

ABSTRACT

AN ANALYSIS OF CUSTOMERS’ ATTITUDE TOWARDS THE INTEREST RATE, SERVICE, AND FACILITIES PERCEIVED FROM

KIND OF OCCUPATION, THE INCOME POINT OF VIEW, AND HOME DISTANCE

A Case Study at Bank Rakyat Indonesia Unit Gantiwarno, Klaten, Central Java Ruci Perwitasari

Sanata Dharma University Yogyakarta

2009

The aims of this research are to know whether there is any: (1) difference of customers’ attitude towards the interest rate, service, and facilities perceived from kind of occupation; (2) difference of customers’ attitude towards the interest rate, service, and facilities perceived from the income point of view; (3) difference of customers’ attitude towards the interest rate, service, and facilities perceived from home distance.

The research done in October 2009. Data collection techniques were interview, documentation, and questionnaire. The population of this research were all of customers who used to save their money in Bank BRI Unit Gantiwarno, Klaten. The samples of the research were 248 customers taken by using the accidental sampling technique. The technique of data analysis was Chi-Square Test.

The result of this research shows that: (1) there isn’t any difference of customers’ attitude towards the interest rate perceived from kind of occupation (χ2count4,878< χ2table9,488); (2) there isn’t any difference of customers’ attitude

towards the service perceived from kind of occupation (χ2count2,187< χ2table9,488); (3) there isn’t any difference of customers’ attitude

towards the facilities perceived from kind of occupation (χ2count2,493< χ2table9,488); (4) there isn’t any difference of customers’ attitude

towards the interest rate perceived from the income point of view (χ2count6,001< χ2table7,815); (5) there isn’t any difference of customers’ attitude

towards the service perceived from the income point of view (χ2count3,261<χ2table7,815); (6) there isn’t any difference of customers’ attitude

towards the facilities perceived from the income point of view (χ2count3,288< χ2table7,815); (7) there is any difference of customers’ attitude

towards the interest rate perceived from home distance (χ2count87,351< χ2table7,815); (8) there is any difference of customers’ attitude

towards the service perceived from home distance (χ2count10,467< χ2table7,815);

i

ANALISIS SIKAP PENABUNG TERHADAP TINGKAT

BUNGA, PELAYANAN, DAN FASILITAS DITINJAU DARI

JENIS PEKERJAAN, TINGKAT PENGHASILAN DAN

JARAK TEMPAT TINGGAL

STUDI KASUS PADA BANK BRI UNIT GANTIWARNO

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh :

RUCI PERWITASARI

051334025

PROGRAM STUDI PENDIDIKAN AKUNTANSI

JURUSAN PENDIDIKAN DAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

MOTTO DAN PERSEMBAHAN

“HARI ESOK HARUS LEBIH BAIK DARI HARI INI”

Skripsi ini kupersembahkan untuk,

Bapak dan Ibu, yang sudah membiayai hidupku hingga saat ini.

Simbah yang dengan sabar merawat aku sejak kecil.

v

PERNYATAAN KEASLIAN KARYA

Saya menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis ini

tidak memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan

dalam kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, 14 Januari 2010

Penulis

vi

ABSTRAK

ANALISIS SIKAP PENABUNG TERHADAP TINGKAT BUNGA, PELAYANAN, DAN FASILITAS DITINJAU DARI JENIS PEKERJAAN,

TINGKAT PENGHASILAN, DAN JARAK TEMPAT TINGGAL Studi Kasus pada Bank BRI Unit Gantiwarno

Ruci Perwitasari Universitas Sanata Dharma

Yogyakarta 2009

Penelitian ini bertujuan untuk mengetahui apakah ada: (1) perbedaan sikap penabung terhadap tingkat bunga, pelayanan, dan fasilitas ditinjau dari jenis pekerjaan; (2) perbedaan sikap penabung terhadap tingkat bunga, pelayanan, dan fasilitas ditinjau dari tingkat penghasilan; (3) perbedaan sikap penabung terhadap tingkat bunga, pelayanan, dan fasilitas ditinjau dari jarak tempat tinggal.

Penelitian dilakukan pada bulan Oktober 2009. Teknik pengumpulan data yang digunakan adalah wawancara, dokumentasi, dan kuesioner. Populasi penelitian ini adalah seluruh nasabah yang memanfaatkan produk tabungan pada Bank BRI Unit Gantiwarno, Klaten. Jumlah sampel penelitian sebanyak 248 nasabah yang diambil dengan menggunakan teknik aksidental sampling. Teknik analisis data adalah Chi-Square.

Hasil penelitian menunjukkan bahwa : (1) tidak ada perbedaan sikap penabung terhadap tingkat bunga ditinjau dari jenis pekerjaan ( 2hitung4,878 χ2tabel9,488

<

χ ); (2) tidak ada perbedaan sikap penabung terhadap

pelayanan ditinjau dari jenis pekerjaan (χ2hitung2,187< χ2tabel9,488); (3) tidak ada perbedaan sikap penabung terhadap fasilitas ditinjau dari jenis pekerjaan (χ2hitung2,493< χ2tabel9,488); (4) tidak ada perbedaan sikap penabung terhadap tingkat bunga ditinjau dari tingkat penghasilan ( 2hitung6,001 χ2tabel7,815

<

χ ); (5)

tidak ada perbedaan sikap penabung terhadap pelayanan ditinjau dari tingkat penghasilan ( 2hitung3,261 χ2tabel7,815

<

χ ); (6) tidak ada perbedaan sikap

penabung terhadap fasilitas ditinjau dari tingkat penghasilan (χ2hitung3,288<χ2tabel7,815); (7) ada perbedaan sikap penabung terhadap tingkat bunga ditinjau dari jarak tempat tinggal ( 2hitung87351 χ2tabel7,815

> ,

χ ); (8) ada

perbedaan sikap penabung terhadap pelayanan ditinjau dari jarak tempat tinggal ( 2hitung10467 χ2tabel7,815

> ,

χ ); (9) ada perbedaan sikap penabung terhadap

vii

ABSTRACT

AN ANALYSIS OF CUSTOMERS’ ATTITUDE TOWARDS THE INTEREST RATE, SERVICE, AND FACILITIES PERCEIVED FROM

KIND OF OCCUPATION, THE INCOME POINT OF VIEW, AND HOME DISTANCE

A Case Study at Bank Rakyat Indonesia Unit Gantiwarno, Klaten, Central Java

Ruci Perwitasari Sanata Dharma University

Yogyakarta 2009

The aims of this research are to know whether there is any: (1) difference of customers’ attitude towards the interest rate, service, and facilities perceived from kind of occupation; (2) difference of customers’ attitude towards the interest rate, service, and facilities perceived from the income point of view; (3) difference of customers’ attitude towards the interest rate, service, and facilities perceived from home distance.

The research done in October 2009. Data collection techniques were interview, documentation, and questionnaire. The population of this research were all of customers who used to save their money in Bank BRI Unit Gantiwarno, Klaten. The samples of the research were 248 customers taken by using the accidental sampling technique. The technique of data analysis was Chi-Square Test.

The result of this research shows that: (1) there isn’t any difference of customers’ attitude towards the interest rate perceived from kind of occupation (χ2count4,878< χ2table9,488); (2) there isn’t any difference of customers’ attitude

towards the service perceived from kind of occupation (χ2count2,187< χ2table9,488); (3) there isn’t any difference of customers’ attitude

towards the facilities perceived from kind of occupation (χ2count2,493< χ2table9,488); (4) there isn’t any difference of customers’ attitude

towards the interest rate perceived from the income point of view (χ2count6,001< χ2table7,815); (5) there isn’t any difference of customers’ attitude

towards the service perceived from the income point of view (χ2count3,261<χ2table7,815); (6) there isn’t any difference of customers’ attitude

towards the facilities perceived from the income point of view (χ2count3,288< χ2table7,815); (7) there is any difference of customers’ attitude

towards the interest rate perceived from home distance (χ2count87,351< χ2table7,815); (8) there is any difference of customers’ attitude

towards the service perceived from home distance (χ2count10,467< χ2table7,815);

ix

KATAPENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa atas segala rahmat dan

kasih-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul, “Analisis Sikap

Penabung Terhadap Tingkat Bunga, Pelayanan, dan Fasilitas Ditinjau dari Jenis

Pekerjaan, Tingkat Penghasilan, dan Jarak Tempat Tinggal” studi kasus pada

Bank BRI Unit Gantiwarno. Skripsi ini disusun guna memenuhi salah satu

persyaratan untuk memperoleh gelar sarjana Pendidikan pada Program Studi

Pendidikan Akuntansi, Jurusan Pendidikan Ilmu Pengetahuan Sosial, Fakultas

Keguruan dan Ilmu Pendidikan, Universitas Sanata Dharma Yogyakarta.

Penyusunan skripsi ini tidak terlepas dari bantuan, bimbingan, serta

dukungan dari berbagai pihak yang sangat bermanfaat bagi penulis. Maka pada

kesempatan ini penulis mengucapkan terima kasih kepada :

1. Romo Dr. Ir. Paulus Wiryono Priyotamtama, S.J. selaku Rektor Universitas

Sanata Dharma Yogyakarta yang telah memberikan kesempatan untuk belajar

dan mengembangkan kepribadian kepada penulis.

2. Bapak Drs. T. Sarkim, M.Ed., Ph.D. selaku Dekan Fakultas Keguruan dan

Ilmu Pendidikan Universitas Sanata Dharma Yogyakarta.

3. Bapak Y.Harsoyo, S.Pd., M.Si. selaku Ketua Jurusan Pendidikan Ilmu

Pengetahuan Sosial Universitas Sanata Dharma Yogyakarta.

4. Bapak Laurentius Saptono, S.Pd., M.Si. selaku Ketua Program Studi

Pendidikan Akuntansi Universitas Sanata Dharma Yogyakarta.

5. Bapak Drs. F.X. Muhadi, M.Pd. selaku Dosen Pembimbing yang dengan

penuh kesabaran memberi pengarahan, masukan, dan bimbingan selama

x

6. Bapak Drs. Bambang Purnomo, S.E., M.Si. dan Ibu B. Indah Nugraheni,

S.Pd., S.I.P., M.Pd. selaku dosen penguji yang telah meluangkan waktu

dalam memberikan bimbingan, memberi kritik, dan saran demi

kesempurnaan skripsi ini.

7. Bapak Effendi Hidayat, selaku pimpinan BRI Cabang Klaten yang telah

memberikan izin untuk mengadakan penelitian.

8. Bapak Sarjono A., selaku pimpinan BRI Unit Gantiwarno, staff dan seluruh

karyawan yang telah membantu penulis dalam menyediakan data-data yang

diperlukan dalam penyusunan skripsi ini.

9. Nasabah BRI Unit Gantiwarno yang telah rela meluangkan waktunya untuk

mengisi kuesioner.

10. Bapak, Ibu dan saudaraku yang telah memberikan dorongan selama

penyusunan skripsi ini.

11. Semua pihak yang telah memberikan sumbangan baik langsung maupun

tidak langsung.

Dengan segala kerendahan hati, penulis menyadari sepenuhnya bahwa

skripsi ini masih jauh dari sempurna, oleh karena itu dengan kerelaan hati penulis

bersedia menerima kritik dan saran yang sifatnya membangun demi

kesempurnaan skripsi ini.

Penulis

xi

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

PERNYATAAN KEASLIAN KARYA ... v

ABSTRAK ... vi

ABSTRACT... vii

KATA PENGANTAR ... viii

DAFTAR ISI... x

DAFTAR TABEL... xiii

DAFTAR LAMPIRAN... xvi

BAB I PENDAHULUAN A. Latar Belakang Masalah……... 1

B. Batasan Masalah……… ... 3

C. Rumusan Masalah…………. ... 4

D. Tujuan Penelitian………….. ... 4

E. Manfaat Penelitian………… ... 4

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritik…. ... 6

1. Sikap………… ... 6

2. Jenis Pekerjaan ... 20

3. Penghasilan... ... 21

xii

B. Kajian Hasil Penelitian yang Relevan ... 23

C. Kerangka Berpikir ... 23

D. Hipotesis ... 26

BAB III METODE PENELITIAN A. Jenis Penelitian ... 27

B. Tempat dan Waktu Penelitian ... 27

C. Subjek dan Objek Penelitian ... 27

D. Populasi dan Sampel ... 28

E. Teknik Pengambilan Sampel... 28

F. Data yang Dicari... 28

G. Variabel Penelitian ... 29

H. Teknik Pengumpulan Data ... 29

I. Pengujian Instrumen Penelitian... 30

J. Teknik Analisis Data ... 33

K. Teknik Pengujian Hipotesis... 35

BAB IV GAMBARAN UMUM PERUSAHAAN A. Sejarah Berdirinya BRI Unit Gantiwarno ... 38

B. Struktur Organisasi ... 41

C. Produk yang Ditawarkan ... 43

D. Pemasaran dan Promosi... 46

BAB V ANALISIS DATA DAN PEMBAHASAN A. Deskripsi Data ... 47

B. Uji Normalitas ... 67

C. Pengujian Hipotesis... 68

xiii

BAB VI KESIMPULAN, KETERBATASAN PENELITIAN DAN SARAN

A. Kesimpulan... 89

B. Keterbatasan Penelitian ... 90

C. Saran... 90

DAFTAR PUSTAKA

xiv

DAFTARTABEL

Tabel 3.1 Hasil Perhitungan Uji Validitas ... 31

Tabel 3.2 Hasil Perhitungan Uji Reliabilitas ... 33

Tabel 5.1 Pengelompokan Penabung Berdasarkan Jenis Kelamin ... 47

Tabel 5.2 Pengelompokan Penabung Berdasarkan Usia... 47

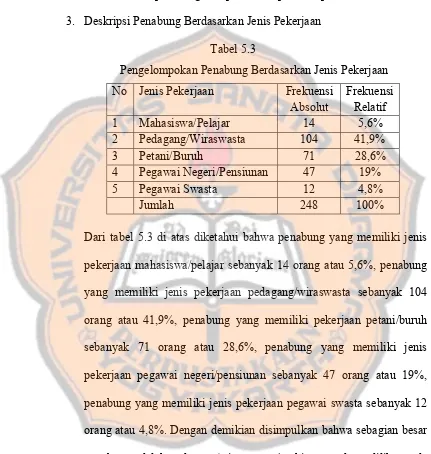

Tabel 5.3 Pengelompokan Penabung Berdasarkan Jenis Pekerjaan ... 48

Tabel 5.4 Pengelompokan Penabung Berdasarkan Tingkat Penghasilan ... 49

Tabel 5.5 Pengelompokan Penabung Berdasarkan Jarak Tempat Tinggal... 49

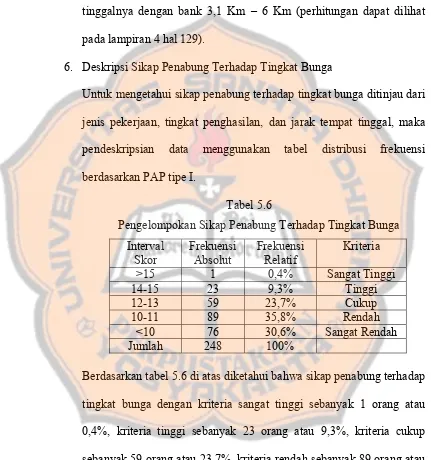

Tabel 5.6 Pengelompokan Sikap Penabung Terhadap Tingkat Bunga... 50

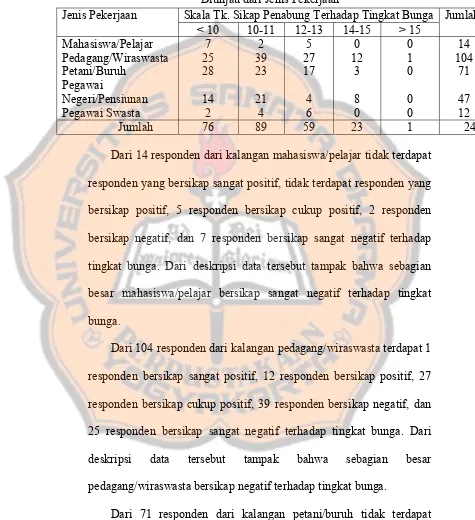

Tabel 5.7 Tabel Kontingensi Sikap Penabung Terhadap Tingkat Bunga Ditinjau dari Jenis Pekerjaan ... 51

Tabel 5.8 Tabel Kontingensi Sikap Penabung Terhadap Tingkat Bunga Ditinjau dari Tingkat Penghasilan ... 53

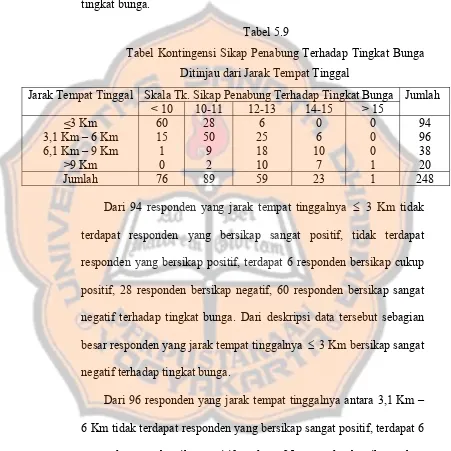

Tabel 5.9 Tabel Kontingensi Sikap Penabung Terhadap Tingkat Bunga Ditinjau dari Jarak Tempat Tinggal... 54

Tabel 5.10 Pengelompokan Sikap Penabung Terhadap Pelayanan ... 56

Tabel 5.11 Tabel Kontingensi Sikap Penabung Terhadap Pelayanan Ditinjau dari Jenis Pekerjaan ... 57

Tabel 5.12 Tabel Kontingensi Sikap Penabung Terhadap Pelayanan Ditinjau dari Tingkat Penghasilan ... 58

Tabel 5.13 Tabel Kontingensi Sikap Penabung Terhadap Pelayanan Ditinjau dari Jarak Tempat Tinggal... 60

Tabel 5.14 Pengelompokan Sikap Penabung Terhadap Fasilitas ... 61

xv

Ditinjau dari Tingkat Penghasilan ... 64

Tabel 5.16 Tabel Kontingensi Sikap Penabung Terhadap Fasilitas

Ditinjau dari Jarak Tempat Tinggal... 65

Tabel 5.17 Hasil Perhitungan Uji Normalitas... 67

Tabel 5.18 Distribusi Sikap Penabung Terhadap Tingkat Bunga Ditinjau

dari Jenis Pekerjaan ... 68

Tabel 5.19 Perhitungan Nilai Chi-Square Sikap Penabung Terhadap

Tingkat Bunga Ditinjau dari Jenis Pekerjaan ... 69

Tabel 5.20 Distribusi Sikap Penabung Terhadap Pelayanan Ditinjau

dari Jenis Pekerjaan ... 70

Tabel 5.21 Perhitungan Nilai Chi-Square Sikap Penabung Terhadap

Pelayanan Ditinjau dari Jenis Pekerjaan... 70

Tabel 5.22 Distribusi Sikap Penabung Terhadap Fasilitas Ditinjau

dari Jenis Pekerjaan ... 71

Tabel 5.23 Perhitungan Nilai Chi-Square Sikap Penabung Terhadap

Fasilitas Ditinjau dari Jenis Pekerjaan... 72

Tabel 5.24 Distribusi Sikap Penabung Terhadap Tingkat Bunga Ditinjau

dari Tingkat Penghasilan ... 73

Tabel 5.25 Perhitungan Nilai Chi-Square Sikap Penabung Terhadap

Tingkat Bunga Ditinjau dari Tingkat Penghasilan ... 73

Tabel 5.26 Distribusi Sikap Penabung Terhadap Pelayanan Ditinjau

dari Tingkat Penghasilan ... 74

Tabel 5.27 Perhitungan Nilai Chi-Square Sikap Penabung Terhadap

xvi

Tabel 5.28 Distribusi Sikap Penabung Terhadap Fasilitas Ditinjau

dari Tingkat Penghasilan ... 76

Tabel 5.29 Perhitungan Nilai Chi-Square Sikap Penabung Terhadap

Fasilitas Ditinjau dari Tingkat Penghasilan... 76

Tabel 5.30 Distribusi Sikap Penabung Terhadap Tingkat Bunga

Ditinjau dari Jarak Tempat Tinggal... 77

Tabel 5.31 Perhitungan Nilai Chi-Square Sikap Penabung Terhadap

Tingkat Bunga Ditinjau dari Jarak Tempat Tinggal... 78

Tabel 5.32 Distribusi Sikap Penabung Terhadap Pelayanan Ditinjau

dari Jarak Tempat Tinggal... 79

Tabel 5.33 Perhitungan Nilai Chi-Square Sikap Penabung Terhadap

Pelayanan Ditinjau dari Jarak Tempat Tinggal ... 79

Tabel 5.34 Distribusi Sikap Penabung Terhadap Fasilitas Ditinjau

dari Jarak Tempat Tinggal... 80

Tabel 5.35 Perhitungan Nilai Chi-Square Sikap Penabung Terhadap

xvii

DAFTARLAMPIRAN

LAMPIRAN 1 : Kisi-kisi Kuesioner dan Kuesioner ... 96

LAMPIRAN 2 : Uji Validitas dan Reliabilitas ... 103

LAMPIRAN 3 : Data Induk Penelitian... 109

LAMPIRAN 4 : Tabel Frekuensi dan Uji Normalitas ... 128

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Berbagai macam upaya ditempuh oleh setiap negara dalam meningkatkan

pembangunan ekonomi agar sejalan dengan perkembangan dunia yang

semakin kompetitif. Sektor keuangan merupakan salah satu sektor yang

mempunyai peranan penting dalam mendukung perkembangan perekonomian

Indonesia yang saat ini berada dalam kondisi yang tidak menentu selain

sektor-sektor lainnya. Salah satu lembaga keuangan yang mempunyai peranan

cukup besar terhadap perekonomian Indonesia adalah bank. Menurut

Undang-undang RI Nomor 10 tahun 1998, yang dimaksud dengan bank adalah badan

usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Seiring dengan kemajuan teknologi bank-bank pemerintah maupun swasta

telah mengalami perkembangan yang pesat, tidak saja dalam penghimpunan

dana masyarakat dan tabungan tetapi juga dalam penyaluran kredit kepada

masyarakat kemudian juga segala kegiatan bisnis yang berhubugan dengan

transaksi keuangan tidak terlepas dari jasa perbankan. Dahulu masyarakat

hanya mengenal bank-bank pemerintah saja dan letak bank-bank tersebut

kebanyakan di kabupaten-kabupaten, tetapi sekarang kebanyakan masyarakat

sudah mengenal adanya bank-bank pemerintah maupun swasta. Sekarang

bank-bank pemerintah kebanyakan sudah berada sampai di

Dengan berkembangnya bank pemerintah atau swasta akan menimbulkan

persaingan yang cukup ketat, sehingga dapat membuat calon nasabah

mempunyai lebih banyak pilihan untuk menentukan bank mana yang akan

memberikan jasa sehingga dapat memuaskan kebutuhannya. Suatu bank

dianggap memuaskan nasabah maupun calon nasabah apabila atribut-atribut

yang dimiliki oleh bank tersebut dianggap sesuai dengan kebutuhan,

keinginan, dan harapan nasabah maupun calon nasabah.

Untuk menghadapi persaingan yang semakin kompetitif, dimana

bank-bank menghasilkan produk yang sejenis dan masyarakat mempunyai banyak

alternatif sebagai pilihan untuk menjadi nasabah dalam suatu bank, maka

untuk mempertahankan usahanya bank memerlukan peran bidang pemasaran

yang efektif dan efisien demi tercapainya tujuan perusahaan. Adapun salah

satu strategi yang dapat diterapkan oleh bank adalah melaksanakan strategi

marketing mix dengan atribut-atribut yang meliputi produk, harga, lokasi, dan

promosi. Atribut-atribut jasa tersebut berperan dalam memberikan masukan

kepada manajer pemasaran untuk menentukan produk apa yang sesuai dengan

keinginan dan kebutuhan nasabah.

Untuk dapat menyesuaikan strategi pemasaran suatu bank tidak hanya

membutuhkan informasi dari pihak bank saja, melainkan juga dari pihak

nasabah. Bagi manajer pemasaran informasi yang berasal dari pihak bank akan

mudah diperoleh, berbeda dengan informasi yang berasal dari pihak nasabah

yaitu menyangkut perilaku nasabah dengan segala karakteristiknya yang tentu

tidak sama satu dengan yang lainnya dan selalu berubah-ubah pada setiap saat.

dipengaruhi oleh sikap, karena sikap biasanya memainkan peranan utama

dalam membentuk perilaku nasabah.

Pembentukan sikap dipengaruhi oleh berbagai faktor misalnya,

pengalaman pribadi, kebudayaan, orang lain yang dianggap penting, media

massa, lembaga pendidikan dan lembaga agama, jenis pekerjaan, penghasilan

dan tempat tinggal. Dari banyak faktor tersebut diduga besar kontribusinya

yaitu faktor jenis pekerjaan, tingkat penghasilan dan jarak tempat tinggal.

Dengan adanya perbedaan sikap penabung tersebut dapat memberikan

masukan kepada manajer pemasaran untuk membidik pangsa pasar yang

sesuai, sehingga dapat meraih pangsa pasar yang lebih besar. Penelitian

tentang perilaku nasabah merupakan usaha untuk mengantisipasi

perubahan-perubahan yang terjadi dalam lingkungan pemasaran.

Berdasarkan latar belakang diatas, penulis tertarik untuk melakukan

penelitian tentang Analisis Sikap Penabung Terhadap Tingkat Bunga,

Pelayanan dan Fasilitas Ditinjau Dari Jenis Pekerjaan, Tingkat

Penghasilan dan Jarak Tempat Tinggal.

B. Batasan Masalah

Dalam penelitian ini, penulis membatasi masalah pada faktor jenis pekerjaan,

tingkat penghasilan, dan jarak tempat tinggal yang mempengaruhi sikap

C. Rumusan Masalah

Berdasarkan latar belakang di atas, maka masalah yang dirumuskan sebagai

berikut :

1. Apakah ada perbedaan sikap penabung terhadap tingkat bunga, pelayanan

dan fasilitas ditinjau dari jenis pekerjaan ?

2. Apakah ada perbedaan sikap penabung terhadap tingkat bunga, pelayanan

dan fasilitas ditinjau dari tingkat penghasilan ?

3. Apakah ada perbedaan sikap penabung terhadap tingkat bunga, pelayanan

dan fasilitas ditinjau dari jarak tempat tinggal ?

D. Tujuan Penelitian

1. Untuk mengetahui apakah ada perbedaan sikap penabung terhadap tingkat

bunga, pelayanan dan fasilitas bila ditinjau dari jenis pekerjaan.

2. Untuk mengetahui apakah ada perbedaan sikap penabung terhadap tingkat

bunga, pelayanan dan fasilitas bila ditinjau dari tingkat penghasilan.

3. Untuk mengetahui apakah ada perbedaan sikap penabung terhadap tingkat

bunga, pelayanan dan fasilitas bila ditinjau dari jarak tempat tinggal.

E. Manfaat Penelitian

1. Bagi Bank.

Hasil penelitian ini diharapkan dapat memberikan sumbangan pemikiran

dalam strategi pemasaran di masa sekarang dan yang akan datang,

khususnya yang berkaitan dengan sikap nasabah terhadap atribut produk

2. Bagi Universitas Sanata Dharma

Hasil penelitian ini dapat digunakan sebagai referensi tambahan bagi

perpustakaan Universitas Sanata Dharma.

3. Bagi Penulis

Dengan penelitian ini penulis dapat menerapkan ilmu dan teori-teori yang

telah diperoleh penulis selama mengikuti perkuliahan dan menambah

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritik

1. Sikap

a. Pengertian Sikap

Sikap terbentuk berdasarkan kepercayaan dan pengetahuan

terhadap suatu objek. Sikap menempatkan seseorang dalam kerangka

berpikir untuk menyukai atau tidak menyukai sesuatu. Dengan kata

lain, sikap biasanya memberikan penilaian menerima atau menolak

terhadap suatu objek yang dihadapinya. Sikap dilakukan konsumen

berdasarkan pandangannya terhadap produk dan proses belajar dari

pengalaman atau yang lain.

Menurut Berkowitz dalam bukunya Saifuddin (2007:5) sikap

adalah perasaan mendukung atau memihak maupun perasaan tidak

mendukung atau tidak memihak pada objek tersebut.

Sikap merupakan suatu keadaan yang memungkinkan timbulnya

suatu perbuatan atau tingkah laku (Walgito, 1991 : 21).

Sikap adalah kecenderungan untuk memberikan respon terhadap

orang, kelompok, situasi, atau objek tertentu dengan cara yang

konsisten (Anwar Prabu, 1988 : 10).

Pengertian sikap menurut Philip Kotler (1990:12) adalah sebagai

berikut :

Sebuah sikap menggambarkan penilaian kognitif yang baik

kecenderungan berbuat yang bertahan selama waktu tertentu

terhadap beberapa objek atau gagasan.

Pendapat lain tentang sikap yang diterapkan dalam pemasaran menurut

William G. Nickles adalah sebagai berikut :

Sikap adalah suatu kecenderungan yang dipelajari untuk bereaksi

terhadap penawaran produk dalam masalah-masalah yang baik

ataupun kurang baik secara konsisten (Saifuddin, 2007:5).

Disini sikap mempunyai peranan yang penting sehingga selalu

menjadi titik pusat dalam strategi pemasaran. Sikap merupakan faktor

yang tepat untuk meramalkan perilaku yang akan datang. Apabila

sikap terhadap produk yang dihasilkan perusahaan positif, maka

pengusaha dapat mempertahankan serta berusaha agar konsumen

mempunyai sikap yang negatif, maka pengusaha harus mempelajari

sebab-sebabnya dan berusaha melakukan sesuatu agar sikap yang

negatif itu dapat menjadi positif. Jadi dengan mempelajari sikap

seseorang diharapkan dapat menentukan apa yang akan dan harus

dilakukan.

b. Karakteristik Sikap

Sesungguhnya sikap dapat dipahami lebih sekedar seberapa

positif atau seberapa negatifnya sesuatu. Sikap dapat diungkap dan

dipahami dari dimensinya yang lain. Dalam bukunya “Prinsiples of

Educational and Psychological Measurement and Evaluation”, Sax

(1980) menunjukkan beberapa dimensi atau karakteristik sikap yaitu

1. Sikap memiliki arah.

Artinya, sikap terpilah pada dua arah kesetujuan yaitu apakah

setuju atau tidak setuju, apakah mendukung atau tidak mendukung,

apakah memihak atau tidak memihak terhadap sesuatu atau

seseorang sebagai objek. Orang yang setuju, mendukung atau

memihak suatu objek sikap berarti memiliki sikap yang arahnya

positif dan sebaliknya mereka yang tidak setuju atau tidak

mendukung dikatakan memiliki sikap yang arahnya negatif.

2. Sikap memiliki intensitas.

Artinya, kedalaman atau kekuatan sikap terhadap sesuatu

belum tentu sama walaupun arahnya mungkin tidak berbeda. Dua

orang yang sama tidak sukanya terhadap sesuatu, yaitu sama-sama

memiliki sikap yang berarah negatif belum tentu memiliki sikap

negatif yang sama intensitasnya.

3. Sikap memiliki keluasan.

Artinya, kesetujuan atau ketidak setujuan terhadap suatu

objek sikap dapat mengenai hanya aspek yang sedikit dan sangat

spesifik tetapi dapat pula mencakup banyak sekali aspek yang ada

pada objek sikap.

4. Sikap memiliki konsistensi.

Artinya, kesesuaian antara pernyataan sikap yang

dikemukakan dengan responnya terhadap objek sikap. Konsistensi

dapat konsisten, sikap harus bertahan dalam diri individu untuk

waktu yang relatif panjang.

5. Spontanitas.

Yaitu menyangkut sejauh mana kesiapan individu untuk

menyatakan sikapnya secara spontan. Sikap dikatakan memiliki

spontanitas yang tinggi apabila dapat dinyatakan secara terbuka

tanpa harus melakukan pengungkapan atau desakan lebih dahulu

agar individu mengungkapkannya.

c. Struktur Sikap

Menurut Saifuddin Anwar (2007 : 24-28) ada tiga komponen struktur

sikap yang saling menunjang yaitu :

1. Komponen Kognitif.

Komponen kognitif berisi kepercayaan seseorang mengenai apa

yang berlaku atau apa yang benar bagi objek sikap. Kepercayaan

tersebut datang dari apa yang telah dilihat atau diketahuinya.

Berdasarkan apa yang telah dilihatnya itu kemudian terbentuk

suatu ide atau gagasan mengenai sifat atau karakteristik umum

suatu objek. Tetapi kadang-kadang kepercayaan dapat terbentuk

justru dikarenakan kurang atau tidak adanya informasi mengenai

objek yang dihadapinya.

2. Komponen Afektif.

Komponen afektif menyangkut masalah subjektif seseorang

oleh kepercayaan atau apa yang kita percayai sebagai dan berlaku

bagi objek tersebut.

3. Komponen Perilaku.

Menunjukkan bagaimana perilaku atau kecenderungan

berperilaku yang ada dalam diri seseorang berkaitan dengan objek

sikap yang dihadapinya. Pengertian kecenderungan berperilaku

menunjukkan bahwa komponen ini meliputi bentuk perilaku yang

tidak hanya dapat dilihat secara langsung saja, akan tetapi meliputi

pula bentuk-bentuk perilaku yang berupa pernyataan yang

diucapkan oleh seseorang.

Ketiga komponen tersebut selaras dan konsisten. Apabila

dihadapkan dengan satu objek sikap yang sama, maka ketiga

komponen tersebut mempolakan arah sikap yang seragam. Jika salah

satu dari ketiga komponen sikap tersebut tidak konsisten dengan yang

lain, maka akan terjadi ketidakselarasan yang mengakibatkan

timbulnya mekanisme perubahan sikap sedemikian rupa sehingga

konsistensi itu tercapai kembali.

d. Ciri-ciri Sikap Konsumen

Seperti kita ketahui secara umum, bahwa sikap dapat dibagi

menjadi dua sifat yaitu sifat negatif dan sifat positif. Sifat negatif

menimbulkan kecenderungan untuk menjauh, dan tidak menyukai

keberadaan suatu objek. Sedangkan sifat positif menimbulkan

mengharapkan kehadiran objek tertentu. Sikap selain memiliki dua

sifat, juga memiliki beberapa ciri - ciri antara lain (Saifuddin, 2007:

48) :

1. Sikap selalu menggambarkan hubungan subjek dengan objek. 2. Sikap tidak dibawa sejak lahir tetapi “dipelajari” berdasarkan

pengalaman dan latihan.

3. Karena sikap dapat “dipelajari” maka sikap dapat diubah meskipun sulit.

4. Sikap tidak menghilang walaupun kebutuhan sudah terpenuhi. 5. Sikap tidak hanya satu macam saja melainkan sangat beragam

sesuai dengan objek yang menjadi pusat perhatiannya. 6. Dalam sikap tersangkut faktor motivasi dan perasaan.

e. Faktor-faktor yang Mempengaruhi Pembentukan Sikap

Menurut Saifuddin Anwar (2007 : 30-36) faktor-faktor yang

mempengaruhi pembentukan sikap yaitu :

1. Pengalaman pribadi

Apa yang kita alami akan membentuk dan mempengaruhi

penghayatan kita terhadap stimulus sosial. Tanggapan akan

menjadi salah satu dasar terbentuknya sikap. Untuk dapat

mempunyai tanggapan dan penghayatan, seseorang harus

mempunyai pengalaman yang berkaitan dengan objek psikologis.

Untuk menjadi dasar pembentukan sikap, pengalaman pribadi

harus melalui kesan yang kuat, karena sikap akan menjadi lebih

mudah terbentuk apabila pengalaman pribadi tersebut terjadi dalam

situasi yang melibatkan faktor-faktor emosional. Dalam situasi

yang melibatkan emosi, penghayatan akan pengalaman akan lebih

mendalam dan lebih lama berbekas. Faktor emosional akan

menjadi dasar pembentukan sikap. Namun, dinamika ini tidaklah

sederhana dikarenakan suatu pengalaman tunggal jarang sekali

dapat menjadi dasar pembentukan sikap.

2. Pengaruh orang lain yang dianggap penting

Orang lain disekitar kita merupakan salah satu komponen

sosial yang dapat mempengaruhi sikap kita. Seseorang yang kita

anggap penting, seseorang yang kita harapkan persetujuannya bagi

setiap gerak tingkah dan pendapat kita, seseorang yang tidak ingin

kita kecewakan, akan banyak mempengaruhi pembentukan sikap

kita terhadap sesuatu.

Pengaruh orang yang dianggap penting oleh individu dapat

dilihat pada situasi dimana terdapat hubungan atasan dengan

bawahan. Sangatlah umum terjadi bahwa sikap atasan terhadap

suatu masalah diterima dan dianut oleh bawahan tanpa landasan

afektif maupun kognitif yang relevan dengan objek sikapnya.

Seringkali keserupaan sikap demikian semata-mata didasari oleh

pengalaman bahwa atasan selalu dapat bersikap lebih tepat dalam

menghadapi segala sesuatu ataupun dalam memilih sesuatu.

3. Pengaruh kebudayaan

Kebudayaan dimana kita hidup dan dibesarkan mempunyai

pengaruh besar terhadap pembentukan sikap kita misalnya, apabila

kita hidup dalam budaya yang mengutamakan kehidupan

negatif terhadap kehidupan individualisme yang mengutamakan

kepentingan perorangan.

4. Media massa

Sebagai sarana komunikasi berbagai bentuk media massa

(televisi, radio, surat kabar, majalah, dll) mempunyai pengaruh

dalam pembentukan opini dan kepercayaan orang. Adanya

informasi baru mengenai sesuatu hal memberikan landasan

kognitif bagi terbentuknya sikap terhadap sesuatu tersebut.

Pesan-pesan sugesti yang dibawa oleh informasi melalui media massa,

apabila cukup kuat, akan memberi dasar afektif dalam menilai

sesuatu hal sehingga terbentuklah arah sikap tertentu.

Walaupun pengaruh media massa tidaklah sebesar pengaruh

interaksi individual secara langsung, namun dalam proses

pembentukan dan perubahan sikap, peranan media massa tidak

kecil artinya. Karena itulah, salah satu bentuk informasi sugesti

dalam media massa yaitu iklan selalu dimanfaatkan dalam dunia

usaha guna meningkatkan penjualan atau memperkenalkan suatu

produk baru atau perusahaan baru.

Bank-bank baru yang akan didirikan disuatu tempat akan

memanfaatkan media massa, guna memperkenalkan bank tersebut

dan produk-produk apa saja yang dimiliki, sehingga nantinya bisa

5. Lembaga pendidikan dan lembaga agama

Lembaga pendidikan dan lembaga agama sebagai sistem

yang mempunyai pengaruh dalam pembentukan sikap karena

keduanya meletakkan dasar pengertian dan konsep moral dalam

diri individu. Pemahaman akan baik dan buruk, garis pemisah

antara sesuatu yang boleh dan yang tidak boleh dilakukan,

diperoleh dari pendidikan dan dari pusat keagamaan serta

ajaran-ajarannya.

Melalui lembaga ini kita memperoleh banyak pengetahuan

untuk menjadi bekal kita bekerja. Sehingga jenis pekerjaan

mempengaruhi pembentukan sikap seseorang terhadap sesuatu.

f. Sikap penabung terhadap tingkat bunga

Tabungan adalah simpanan pihak ketiga pada bank yang

penarikannya hanya dapat dilakukan menurut syarat tertentu

(Lukman Dendawijaya, 2001:58). Bunga bank dapat diartikan

sebagai balas jasa yang diberikan oleh bank kepada nasabah yang

membeli atau menjual produknya. Sedangkan bunga simpanan

merupakan harga beli yang harus dibayar bank kepada nasabah

pemilik simpanan ( Kasmir, 2003:134 ). Bunga diberikan sebagai

rangsangan atau balas jasa agar dapat menarik nasabah untuk

menabung. Besarnya bunga tabungan dan cara perhitungan bunga

didasarkan apakah harian, saldo rata-rata atau saldo terendah

Faktor-faktor utama yang mempengaruhi besar kecilnya

penetapan suku bunga suatu bank, yaitu (Kasmir, 2003:134) :

1. Kebutuhan dana

Untuk mengatasi kekurangan dana akibat simpanan sedikit, maka bank akan berusaha

menarik nasabah seiring dengan meningkatnya suku bunga. Dengan demikian kebutuhan dana

dapat terpenuhi. Sebaliknya jika bank kelebihan dana, dimana simpanan banyak akan tetapi

permohonan kredit sedikit, maka bank akan menurunkan bunga simpanan sehingga mengurangi

minat nasabah untuk menyimpan dananya.

2. Persaingan

Dalam memperebutkan dana simpanan, maka disamping

faktor promosi, yang paling utama pihak perbankan harus

memperhatikan pesaing. Dalam arti jika untuk bunga simpanan

rata-rata 16% per tahun, maka jika hendak membutuhkan dana

secepatnya bunga simpanan kita naikkan diatas bunga

pesaingnya misalnya 17% per tahun.

3. Kebijaksanaan pemerintah

Dalam kondisi tertentu pemerintah dapat menentukan

batas bunga maksimum atau minimum suku bunga, baik bunga

simpanan maupun bunga pinjaman. Dengan ketentuan batas

minimal atau maksimal bunga simpanan maupun bunga

pinjaman bank tidak boleh melebihi batas yang sudah

ditetapkan pemerintah.

4. Target laba yang diinginkan

Target laba yang diinginkan merupakan besarnya

keuntungan yang diinginkan. Jika laba yang diinginkan besar,

Oleh karena itu pihak bank harus hati-hati dalam menentukan

laba atau keuntungan yang diinginkan.

Para calon nasabah ketika akan memilih bank sebagai tempat

untuk menyimpan dananya, mereka pasti mempunyai banyak

pertimbangan. Tingkat bunga adalah salah satu pertimbangan bagi

para calon nasabah atau nasabah. Bank yang memberikan bunga

tabungan tinggi akan lebih banyak dicari oleh orang-orang yang akan

menabung di bank tersebut. Sedangkan orang yang sudah menabung

di suatu bank tetapi tingkat bunga tabungannya rendah kebanyakan

mereka akan memindahkan uang yang mereka simpan dibank

tersebut ke bank yang dapat memberikan bunga tabungan tinggi.

Karena setiap penabung ingin mendapat bunga yang tinggi atas

tabungannya supaya uang yang mereka simpan menjadi bertambah

banyak.

g. Sikap penabung terhadap pelayanan

Kunci utama dalam mengelola kualitas pelayanan jasa adalah

memenuhi harapan konsumen. Harapan konsumen terbentuk melalui

pengalaman mereka, pemberitahuan dari mulut ke mulut dan

periklanan. Dimensi kualitas pelayanan, yaitu (Fandy Tjiptono, 2000

: 42) :

1. Keandalan (reliability), yakni kemampuan memberikan

pelayanan yang dijanjikan dengan segera / tepat waktu, akurat

2. Daya tanggap (responsiveness), yaitu keamanan / kesediaan para

staf untuk membantu para pelanggan dan memberikan pelayanan

dengan tanggap.

3. Jaminan (Assurance), mencakup pengetahuan, kompetensi,

kesopanan, respek terhadap pelanggan, dan sifat dapat dipercaya

yang dimiliki para staf ; bebas dari bahaya, resiko atau

keragu-raguan.

4. Empati, meliputi kemudahan dalam melakukan hubungan,

komunikasi yang baik, perhatian pribadi, dan memahami

kebutuhan para pelanggan.

5. Bukti langsung (tangibles), meliputi fasilitas fisik, perlengkapan,

karyawan, dan sarana komunikasi.

Produk-produk jasa yang dijual suatu bank akan ditentukan oleh

kualitas pelayanan yang diberikan oleh karyawan tersebut, karena

kepercayaan terhadap bank ditentukan oleh mutu layanan kepada

nasabahnya, maka dapat dimengerti betapa pentingnya arti layanan

bagi suatu bank. Layanan yang cepat, akurat dan menyenangkan

diharapkan oleh setiap nasabah bank. Jadi setiap bank harus

benar-benar bisa memberikan pelayanan yang diharapkan para penabung

supaya mereka merasa nyaman saat berada dibank tersebut. Misalnya,

seorang customer service dalam memberikan pelayanan kepada

nasabah kurang memberikan senyuman saja akan menjadi

pertimbangan bagi para calon nasabah yang akan menyimpan dananya

tetap menjadi pertimbangan mereka. Oleh karena itu pemberian

pelayanan oleh bank harus benar-benar diperhatikan supaya nasabah

merasa nyaman dan puas akan pelayanan yang diberikan bank.

h. Sikap penabung terhadap fasilitas

Pada dasarnya fasilitas adalah segala sesuatu yang

memudahkan seorang nasabah dalam melaksanakan kegiatannya

sehingga dapat memuaskan kebutuhannya. Fasilitas merupakan salah

satu faktor ekstern yang dapat berpengaruh terhadap kepuasan dan

keinginan seseorang. Setiap nasabah akan merasa memperoleh

keuntungan yang lebih jika mereka menyimpan dananya disuatu

bank yang memberikan fasilitas-fasilitas yang dapat memuaskan

kebutuhannya. Pihak bank berupaya menyediakan fasilitas yang

berfungsi mendukung kelancaran kegiatan manajemen pemasaran.

Adapun dimensi mutu untuk fasilitas berdasarkan dimensi

pelayanan yang dikemukakan oleh Kenedy & Young, yaitu (J.

Supranto, 2001 : 107) :

1. Keberadaan pendukung (availability of support), yaitu

tingkatan yang mana pelanggan dapat kontak dengan

pendukung, pendukung yang siap ditempat dan waktu

pertemuan dengan pendukung.

2. Ketanggapan pendukung (responsiveness of support), yaitu

permintaan pelanggan. Ketanggapan pendukung meliputi

pendukung yang bereaksi cepat dan siap menolong.

3. Ketepatan pendukung (timeliness of support), yaitu tingkatan

untuk mana pekerjaan dilaksanakan dalam kerangka waktu,

sesuai dengan perjanjian. Ketepatan pendukung mencakup

penyelesaian pekerjaan pendukung yang tepat waktu dan

menepati batas waktu yang ditentukan.

4. Kepuasan keseluruhan dengan pendukung (over all satifaction

with support), meliputi kepuasan pendukung memperlakukan

pelanggan.

5. Kepuasan keseluruhan dengan produk (over all satifaction with

product), mencakup mutu dan kepuasan terhadap hasil kerja

produk tersebut.

Untuk meningkatkan mutu layanan maka pihak bank berusaha untuk

mengembangkan dan menambah fasilitas-fasilitas baru untuk

menunjang kegiatan pemasaran. Suatu bank yang mempunyai

fasilitas yang lengkap, yang sesuai dengan kebutuhan nasabah akan

selalu dicari oleh para calon nasabah.

2. Jenis Pekerjaan

Kamus Besar Bahasa Indonesia (2005:428) menyatakan bahwa

pekerjaan adalah pencaharian; barang apa yang dijadikan pokok

penghidupan; sesuatu yang dilakukan untuk mendapat nafkah. Sedangkan

orang-orang yang termasuk golongan bekerja atau orang-orang yang

sedang mencari pekerjaan dan pernah bekerja (BPS, 1990:18).

Seseorang bekerja karena ada sesuatu yang hendak dicapainya, dan

orang berharap bahwa aktivitas kerja yang dilakukannya akan

membawanya kepada suatu keadaan yang lebih memuaskan daripada

keadaan sebelumnya. Bagi sementara orang, yaitu bagi mereka yang sudah

berada pada taraf tidak lagi memerlukan mencari nafkah (karena

persediaan uangnya sudah cukup banyak), kerja hanyalah merupakan

kesenangan atau merupakan pilihan-pilihan untuk memenuhi kepuasan

egonya saja (Anoraga, 1992 : 12). Sedangkan bagi kebanyakan orang

bekerja merupakan sarana untuk menuju ke arah terpenuhinya kepuasan

pribadi dengan jalan memperoleh kekuasaan dan menggunakan kekuasaan

itu pada orang lain.

Jenis / jabatan pekerjaan dibagi dalam 8 golongan besar, yaitu (BPS,

1990:19) :

a. Tenaga profesional, teknisi dan yang sejenis.

b. Tenaga kepemimpinan dan ketatalaksanaan.

c. Tenaga tata usaha dan yang sejenis.

d. Tenaga usaha penjualan.

e. Tenaga usaha jasa.

f. Tenaga usaha pertanian, kehutanan, perburuan, periklanan.

g. Tenaga produksi, operator alat angkut, pekerja kasar.

Berbagai jenis pekerjaan dapat mempengaruhi sikap seseorang

terhadap sesuatu. Orang yang bekerja dalam lingkungan yang diatur pasti

mempunyai kepribadian yang berbeda dengan orang yang bekerja dalam

lingkungan yang tidak diatur. Hal itu akan mempengaruhi sikap mereka

dalam menanggapi suatu objek.

3. Penghasilan

Kamus Besar Bahasa Indonesia (2005:300) menyatakan bahwa

penghasilan adalah pendapatan; perolehan (uang yang diterima dsb).

Sedangkan pendapatan sendiri adalah hasil kerja yang diperoleh seseorang

(usaha dsb). Pendapatan erat hubungannya dengan penghasilan. Jika kita

memperhatikan lingkungan di sekitar kita, maka akan terlihat betapa

sibuknya orang-orang bekerja. Hal ini dilakukan orang untuk memperoleh

imbalan. Untuk memenuhi kebutuhan hidup suatu rumah tangga, maka

sebuah keluarga harus berusaha agar memperoleh pemasukan sebagai

sumber keuangan guna memenuhi kebutuhannya. Penghasilan keluarga

adalah segala bentuk balas karya yang diperoleh sebagai imbalan atau

balas jasa atas sumbangan seseorang terhadap proses produksi (T. Gilarso,

2004:62).

T. Gilarso (2004:62) menyatakan bahwa penghasilan keluarga dapat

diterima dalam bentuk uang, dapat juga dalam bentuk barang (misalnya,

tunjangan beras, hasil dari sawah atau pekarangan sendiri), atau

masih ada penerimaan / uang masuk lain, misalnya berupa uang pensiun,

sumbangan atau hadiah, pinjaman atau hutang. Dengan penghasilan

keluarga atau uang masuk, sebagian besar dibelanjakan lagi untuk

membeli segala hal yang diperlukan untuk hidup dan sebagian lagi

disisihkan untuk tabungan.

Bagi kebanyakan orang yang penghasilannya sedikit, menabung tidak

termasuk hal pokok. Mereka akan menabung jika kebutuhan hidup

sehari-harinya sudah terpenuhi. Seseorang yang mempunyai penghasilan berbeda

tentu sikap dalam menanggapi suatu objek akan berpeda pula. Biasanya

orang yang berpenghasilan tinggi akan lebih banyak pertimbangan apabila

memutuskan suatu hal yang berhubungan dengan uang.

4. Jarak Tempat Tinggal

Kamus Besar Bahasa Indonesia (2005:459) menyatakan bahwa jarak

adalah panjang atau jauh antara dua benda atau tempat. Sedangkan jarak

tempat tinggal yaitu panjang antara tempat tinggal dengan tempat lain.

Dalam penelitian ini yang dimaksud dengan jarak tempat tinggal yaitu

jarak antara tempat tinggal penabung dengan bank. Jarak tempat tinggal

mempengaruhi para calon nasabah untuk memilih bank yang akan

dijadikan tempat untuk menyimpan uang mereka. Jauh dan dekatnya

tempat tinggal nasabah akan mempengaruhi sikap nasabah terhadap atribut

bank. Misalnya, seorang nasabah yang tempat tingalnya dekat dengan

bank, hal pertama yang mereka pikirkan bukan karena atribut-atribut yang

dekat dengan bank sehingga jika nasabah itu akan menabung atau

mengambil uang akan lebih cepat.

B. Kajian Hasil Penelitian Yang Relevan

Hasil penelitian Astuty Safrida yang dilakukan di Bank BRI cabang

Yogyakarta, menunjukkan bahwa tidak ada perbedaan sikap penabung

terhadap atribut suku bunga, pelayanan dan fasilitas ditinjau dari jenis

pekerjaan dan penghasilan (Astuty, 2006).

Hasil penelitian An. Dyah Swari Pramastuti yang dilakukan di Bank

Shinta Bhakti Wedi menunjukkan bahwa tidak ada perbedaan sikap penabung

terhadap atribut suku bunga, pelayanan, fasilitas dan lokasi ditinjau dari jenis

pekerjaan dan penghasilan (Dyah, 2000).

Dari kedua penelitian yang sudah dilakukan disimpulkan bahwa tidak ada

perbedaan sikap penabung terhadap atribut bank ditinjau dari jenis pekerjaan

dan penghasilan.

C. Kerangka Berpikir

1. Sikap penabung terhadap tingkat bunga, pelayanan dan fasilitas ditinjau

dari jenis pekerjaan.

Jenis pekerjaan adalah macam pekerjaan yang sedang dilakukan oleh

orang-orang yang termasuk golongan bekerja atau orang-orang yang

pekerjaan yang dimiliki seseorang maka akan mempengaruhi barang dan

jasa yang dibelinya.

Dengan jenis pekerjaan yang berbeda tentu sikap penabung terhadap

tingkat bunga, pelayanan dan fasilitas juga berbeda. Karena orang yang

bekerja di kantor-kantor tentu lebih banyak pengalaman, sehingga mereka

dapat memilih bank-bank mana yang bisa mereka gunakan untuk

menyimpan uang mereka dengan tingkat bunga yang tinggi. Berbeda

dengan petani yang kebanyakan tidak memikirkan bunganya, pelayanan

dan fasilitas apa yang mereka terima, yang penting uang yang mereka

simpan di bank tersebut aman.

2. Sikap penabung terhadap tingkat bunga, pelayanan dan fasilitas ditinjau

dari tingkat penghasilan.

Penghasilan adalah pendapatan ; perolehan (uang yang diterima).

Sedangkan pendapatan sendiri adalah hasil kerja yang diperoleh

seseorang. Setiap orang yang bekerja pasti mempunyai penghasilan.

Penghasilan yang mereka terima tentu berbeda antara satu dengan yang

lain, sehingga mempengaruhi pengeluarannya.

Dengan tingkat penghasilan yang berbeda maka sikap penabung

terhadap tingka bunga, pelayanan dan fasilitas pun berbeda. Karena orang

yang mempunyai penghasilan tinggi tentu orang tersebut lebih bisa

mengatur berapa uang yang akan mereka tabung dan mereka pasti lebih

memikirkan berapa bunga akan mereka terima setelah menyimpan

memikirkan apakah bank yang mereka pilih bisa memberikan apa yang

mereka inginkan atau harapkan sesuai dengan banyaknya uang yang

mereka tabung. Berbeda dengan orang yang penghasilannya rendah,

mereka tidak menyisihkan uang untuk ditabung, tetapi mereka menabung

jika uang mereka itu lebih.

3. Sikap penabung terhadap tingkat bunga, pelayanan dan fasilitas ditinjau

dari jarak tempat tinggal.

Kamus Besar Bahasa Indonesia (2005:459) menyatakan bahwa jarak

adalah panjang atau jauh antara dua benda atau tempat. Jika ada banyak

macam tempat yang orang butuhkan untuk memenuhi kebutuhannya maka

pasti orang akan memilih tempat yang lebih dekat dengan dirinya.

Adanya perbedaan sikap penabung terhadap tingkat bunga, pelayanan

dan fasilitas ditinjau dari jarak tempat tinggal, karena kebanyakan

penabung memilih bank yang jaraknya lebih dekat dari rumah mereka.

Mereka mempertimbangkan ada tidaknya transportasi dan kecepatan

apabila mereka ingin mengambil uangnya atau ingin menaruh uang di

bank. Ada juga penabung yang mempertimbangkan berapa bunga yang

akan mereka dapat, kemudian pelayanan dan fasilitas yang diberikan oleh

D. Hipotesis

Hipotesis adalah anggapan sementara sebelum diadakannya penelitian.

Hipotesis dari penelitian ini adalah :

1. Ada perbedaan sikap penabung terhadap tingkat bunga, pelayanan, dan

fasilitas, jika ditinjau dari jenis pekerjaan.

2. Ada perbedaan sikap penabung terhadap tingkat bunga, pelayanan, dan

fasilitas, jika ditinjau dari tingkat penghasilan.

3. Ada perbedaan sikap penabung terhadap tingkat bunga, pelayanan, dan

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini tergolong dalam jenis penelitian deskriptif yaitu penelitian

yang berusaha mengungkap masalah dan keadaan sebagaimana adanya,

sehingga hanya bersifat sekedar mengungkapkan fakta. Penelitian ini juga

tergolong penelitian deskriptif normatif yaitu penelitian yang akan

mengungkap sikap penabung terhadap tingkat bunga, pelayanan, dan fasilitas

ditinjau dari jenis pekerjaan, tingkat penghasilan dan jarak tempat tinggal.

Penelitian ini juga termasuk dalam jenis penelitian ex post facto, yaitu

penelitian yang dilakukan setelah semua kejadian yang dipersoalkan

berlangsung dan data yang diperoleh tidak dapat dimanipulasi. Penelitian ini

berupa studi kasus, sehingga hasil penelitian ini hanya berlaku pada Bank BRI

Unit Gantiwarno.

B. Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan pada bulan Oktober 2009 di Bank BRI Unit

Gantiwarno, Klaten.

C. Subjek dan Objek Penelitian

1. Yang menjadi subjek penelitian yaitu :

Para nasabah yang menyimpan dana (penabung) di Bank BRI Unit

2. Yang menjadi objek penelitian yaitu : Sikap nasabah yang menyimpan

dana (penabung) terhadap tingkat bunga, pelayanan, dan fasilitas

berdasarkan jenis pekerjaan, tingkat penghasilan dan jarak tempat tinggal.

D. Populasi dan Sampel

Populasi dalam penelitian ini adalah semua penabung yang menggunakan

jasa bank BRI Unit Gantiwarno. Jumlah populasi di bank sekitar 3000 orang,

dengan taraf kesalahan 10 % maka sampel yang diambil dalam penelitian ini

adalah penabung Bank BRI Unit Gantiwarno sebanyak 248 orang (Sugiyono,

2007:71).

E. Teknik Pengambilan Sampel

Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah

teknik Aksidental Sampling yaitu penentuan sampel secara kebetulan. Anggota

sampel ditentukan dengan sederhana yaitu memilih responden yang dijumpai

pada waktu berada di dalam bank BRI.

F. Data yang dicari

1. Data Primer

Yaitu data yang langsung diperoleh dari responden dengan memberikan

kuesioner sesuai dengan tujuan penelitian, meliputi :

b. Jenis pekerjaan.

c. Tingkat penghasilan.

d. Jarak tempat tinggal.

2. Data Sekunder

Yaitu data yang diperoleh secara tidak langsung dari bank BRI, meliputi

data-data tentang gambaran umum bank BRI dan struktur organisasi.

G. Variabel Penelitian

Dalam penelitian yang akan dilaksanakan, ada dua variabel yang menjadi

objek penelitian yaitu variabel bebas dan variabel terikat. Variabel bebas

adalah variabel yang mempengaruhi variabel lainnya. Yang merupakan

variabel bebas dalam penelitian ini yaitu jenis pekerjaan, tingkat penghasilan

dan jarak tempat tinggal. Sedangkan yang dimaksud dengan variabel terikat

adalah variabel yang dipengaruhi oleh variabel bebas. Variabel terikat dalam

penelitian ini yaitu sikap penabung terhadap tingkat bunga, pelayanan dan

fasilitas.

H. Teknik Pengumpulan Data

Untuk memperoleh data yang dibutuhkan dalam penelitian ini memakai

beberapa teknik pengumpulan data :

1. Metode Wawancara.

Metode pengumpulan data yang diperoleh dengan mengajukan pertanyaan

atau wawancara secara langsung kepada pegawai atau pejabat bank guna

2. Metode Dokumentasi.

Dokumentasi merupakan metode pengumpulan data dengan cara

mempelajari dokumen-dokumen milik bank yang berkaitan dengan

masalah yang diteliti. Penggunaan metode dokumentasi ini untuk

mengumpulkan data-data tentang struktur organisasi dan produk-produk

yang ditawarkan bank BRI.

3. Metode Kuesioner.

Merupakan teknik yang digunakan dengan bentuk daftar pertanyaan yang

diberikan kepada para nasabah. Pertanyaan ini meliputi karakteristik

penabung, informasi tentang bank BRI, dan sikap penabung dalam

menanggapi tingkat bunga, pelayanan, dan fasilitas. Untuk memudahkan

menentukan skor kuesioner, akan diberikan alternatif jawaban yang sesuai

dengan skala Likert yaitu :

Sikap Skor pernyataan

positif

Skor pernyataan negatif Sangat setuju

Setuju Tidak setuju

Sangat Tidak Setuju

4 3 2 1

1 2 3 4

I. Pengujian Instrumen Penelitian

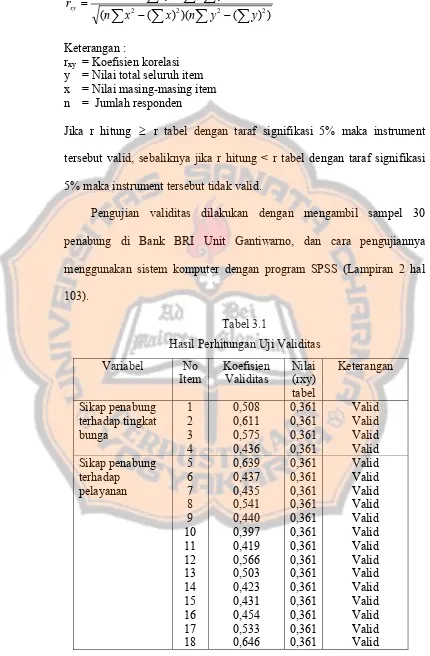

1. Pengujian Validitas

Validitas adalah suatu ukuran yang menunjukkan tingkat kevalidan atau

kesahihan suatu instrumen. Tingkat kesahihan suatu instrumen dapat

diukur dengan menggunakan rumus korelasi Produck Moment dari Karl

∑

−∑

∑

∑ ∑

∑

−∑

− = ) ) ( )( ) ((n x2 x 2 n y2 y 2

y x xy n rxy Keterangan :

rxy = Koefisien korelasi

y = Nilai total seluruh item x = Nilai masing-masing item n = Jumlah responden

Jika r hitung ≥ r tabel dengan taraf signifikasi 5% maka instrument

tersebut valid, sebaliknya jika r hitung < r tabel dengan taraf signifikasi

5% maka instrument tersebut tidak valid.

Pengujian validitas dilakukan dengan mengambil sampel 30

penabung di Bank BRI Unit Gantiwarno, dan cara pengujiannya

menggunakan sistem komputer dengan program SPSS (Lampiran 2 hal

[image:50.595.85.515.100.756.2]103).

Tabel 3.1

Sikap penabung terhadap fasilitas 19 20 0,509 0,590 0,361 0,361 Valid Valid

Dari hasil di atas dapat dilihat bahwa hasil uji validitas semua item

pertanyaan adalah valid.

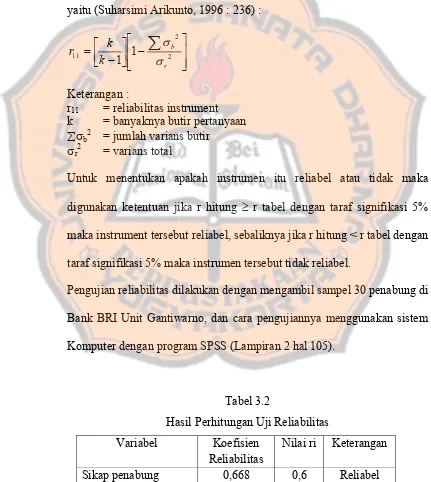

2. Pengujian Reliabilitas

Uji reliabilitas yaitu ukuran yang menunjukkan kemampuan instrument

untuk dipercaya. Untuk uji reliabilitas dengan menggunakan rumus Alpa

yaitu (Suharsimi Arikunto, 1996 : 236) :

⎥ ⎥ ⎦ ⎤ ⎢ ⎢ ⎣ ⎡ − ⎥⎦ ⎤ ⎢⎣ ⎡ −

=

∑

22 11 1 1 r b k k r σ σ Keterangan :

r11 = reliabilitas instrument

k = banyaknya butir pertanyaan

∑σb2 = jumlah varians butir σr2 = varians total

Untuk menentukan apakah instrumen itu reliabel atau tidak maka

digunakan ketentuan jika r hitung ≥ r tabel dengan taraf signifikasi 5%

maka instrument tersebut reliabel, sebaliknya jika r hitung < r tabel dengan

taraf signifikasi 5% maka instrumen tersebut tidak reliabel.

Pengujian reliabilitas dilakukan dengan mengambil sampel 30 penabung di

Bank BRI Unit Gantiwarno, dan cara pengujiannya menggunakan sistem

[image:51.595.82.513.262.744.2]Komputer dengan program SPSS (Lampiran 2 hal 105).

Tabel 3.2

Hasil Perhitungan Uji Reliabilitas Variabel Koefisien

Reliabilitas

Nilai ri Keterangan

terhadap tingkat bunga Sikap penabung terhadap pelayanan

0,784 0,6 Reliabel

Sikap penabung terhadap fasilitas

0,651 0,6 Reliabel

Dari tabel di atas dapat dilihat bahwa hasil uji reliabilitas setiap item

pertanyaan adalah reliabel.

J. Teknik Analisis Data

1. Analisis Deskriptif.

Dalam analisis deskriptif ini menggunakan analisis persentase, yang

digunakan untuk mengetahui karakteristik penabung di Bank BRI. Hal-hal

yang dianalisis adalah sebagai berikut :

a. Jenis kelamin.

b. Umur.

c. Jenis pekerjaan.

d. Penghasilan.

e. Jarak tempat tinggal.

Analisis persentase dengan rumus sebagai berikut :

N X

P =

dimana :

P = Jumlah presentase

X = Jumlah yang akan dianalisis N = Jumlah total

2. Analisis Mean Aritmatika.

Analisis ini digunakan untuk mengertahui besarnya skor sikap penabung

pekerjaan, tingkat penghasilan dan jarak tempat tinggal. Mean disebut juga

angka rata-rata.

Rumus mean adalah sebagai berikut (Sudjana, 1989:37) :

n X

X =

∑

iKeterangan :

X = rata-rata Xi = nilai data ke i n = jumlah responden

Kemudian nilai rata-rata penabung dibandingkan dengan skala interval

yang digunakan untuk mengetahui kategori sikap penabung. Skala interval

dicari menggunakan PAP (Penilaian Acuan Patokan) tipe I. Cara

menentukan skor/kelas yaitu :

Skor = Nilai terendah yang mungkin dicapai + persentase (nilai tertinggi –

nilai terendah)

Kategori penilaian dapat dirumuskan sebagai berikut :

Sangat rendah = 0% - 54%

Rendah = 55% - 64%

Cukup = 65% - 79%

Tinggi = 80% - 89%

Sangat Tinggi = 90% - 100%

Pengujian Hipotesis

Pengujian Prasyarat Hipotesis

Uji Normalitas

Pengujian normalitas dimaksudkan untuk mengetahui apakah setiap

setiap data variabel, digunakan uji one sampel Kolmogorov-Smirnov,

dengan rumus (Iman Ghozali, 2002 : 35) :

D = Max | Fo (Xi)-SN(Xi)|

Keterangan :

D = Deviasi maksimum

Fo(Xi) = Fungsi distribusi frekuensi kumulatif yang ditentukan

SN = Distribusi frekuensi kumulatif yang diobservasi

Jika nilai F hitung ≥ dari nilai F tabel pada taraf signifikasi 5%, maka

distribusi data dikatakan tidak normal. Sebaliknya jika nilai F hitung <

dari nilai F tabel, maka distribusi data dikatakan normal.

Uji Homogenitas

Pengujian homogenitas digunakan untuk menguji varians kedua

sample homogen atau tidak. Pengujian homogenitas varians digunakan

rumus uji Bartlett yaitu (Sudjana, 1996 : 263) :

(

)

[

(

)

2]

2

log 1 10

ln B ni Si

X = −Σ −

Keterangan :

Ln 10 = logaritma asli dari bilangan 10 B = harga satuan

Si2 = varians sampel ke-i

ni = jumlah sampel ke-i

Dengan taraf signifikasi 5%, kita terima Ho jika x2 hitung ≤ x2 tabel,

dan kita tolak Ho jika x2 hitung > x2 tabel.

Pengujian Hipotesis

Dalam pengujian hipotesis ini menggunakan analisis varian

(ANOVA). Anova adalah prosedur untuk menguji suatu hipotesis tentang

rata-rata lebih dari dua populasi. Metode ini bertujuan untuk mengetahui

apakah ada perbedaan yang signifikan dari sikap penabung terhadap

penghasilan dan jarak tempat tinggal. Analisis varian ini menggunakan

taraf signifikasi 5%.

Langkah-langkah pengujiannya sebagai berikut :

a. Menentukan Ho dan Hi

Ho1 : Tidak ada perbedaan sikap penabung terhadap tingkat bunga,

pelayanan, dan fasilitas jika ditinjau dari jenis pekerjaan.

Ho2 : Tidak ada perbedaan sikap penabung terhadap tingkat bunga,

pelayanan, dan fasilitas jika ditinjau dari tingkat penghasilan.

Ho3 : Tidak ada perbedaan sikap penabung terhadap tingkat bunga,

pelayanan, dan fasilitas jika ditinjau dari jarak tempat tinggal.

Hi1 : Ada perbedaan sikap penabung terhadap tingkat bunga,

pelayanan, dan fasilitas jika ditinjau dari jenis pekerjaan.

Hi2 : Ada perbedaan sikap penabung terhadap tingkat bunga,

pelayanan, dan fasilitas jika ditinjau dari tingkat penghasilan.

Hi3 : Ada perbedaan sikap penabung terhadap tingkat bunga,

pelayanan, dan fasilitas jika ditinjau dari jarak tempat tinggal.

b. Menghitung F rasio

Adapun rumus yang digunakan sebagai berikut (Sudjana, 2005:303) :

F rasio = Varian antar kelompok Varian dalam kelompok

Dengan mengambil harga F pada tabel F dengan taraf signifikan (alfa)

5%.

d. Menarik Kesimpulan

Ho diterima jika probabilitasnya > 5%, yang artinya bahwa tidak ada

perbedaan sikap penabung.

Ho ditolak jika probabilitasnya < 5%, yang artinya bahwa ada

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Berdirinya Bank Rakyat Indonesia Unit Gantiwarno

Awalnya Bank Rakyat Indonesia (BRI) didirikan di Purwokerto,

Jawa Tengah pada tanggal 16 Desember 1895 oleh Raden Aria

Wirjaatmadja dengan nama Hulp-en Spaarbank der Inlandsche Bestuurs

Ambtenaren atau Bank Bantuan dan Simpanan Milik Kaum Priyayi yang

berkebangsaan Indonesia (pribumi). Pada saat itu juga aktivitas Bank

Priyayi dipusatkan pada sektor pertanian karena ingin membantu

memberikan modal kepada para petani untuk mengembangkan usahanya.

Pada periode setelah kemerdekaan Republik Indonesia,

berdasarkan Peraturan Pemerintah No. 1 Tahun 1946 Pasal 1 disebutkan

bahwa Bank Rakyat Indonesia adalah sebagai Bank Pemerintah pertama di

Republik Indonesia. Adanya situasi perang mempertahankan kemerdekaan

pada tahun 1948, menyebabkan kegiatan Bank Rakyat Indonesia sempat

terhenti untuk sementara waktu dan baru mulai aktif kembali setelah

perjanjian Renville pada tahun 1949 dengan berubah nama menjadi Bank

Rakyat Indonesia Serikat. Bank Rakyat Indonesia Serikat ditetapkan sebagai

bank untuk golongan ekonomi menengah, disamping bank tersebut

menjalankan tugas-tugasnya yang lama. Pada tahun itu juga Bank Rakyat

Indonesia Serikat dijadikan sebagai Bank Devisa guna memenuhi kebutuhan

Pada tahun 1960, melalui PERPU No. 41 dibentuk Bank Koperasi

Tani dan Nelayan (BKTN) yang merupakan peleburan dari Bank Rakyat

Indonesia, Bank Tani Nelayan dan Nederlandsche Maatschappij (NHM).

Berdasarkan Penetapan Presiden (Penpres) No. 9 Tahun 1965, BKTN

kemudian diintegrasikan ke dalam Bank Indonesia dengan nama Bank

Indonesia Urusan Koperasi Tani dan Nelayan. Setelah berjalan selama satu

bulan keluar Penpres No. 17 Tahun 1965 tentang Pembentukan Bank

Tunggal dengan nama Bank Negara Indonesia. Dalam ketentuan baru itu,

Bank Urusan Koperasi Tani dan Nelayan (eks BKTN) diintegrasikan

dengan nama Bank Negara Indonesia unit II bidang Rural, sedangkan NHM

menjadi Bank Negara Indonesia unit II bidang Ekspor Impor (Exim).

Berdasarkan Undang No. 14 Tahun 1967 tentang

Undang-Undang Pokok Perbankan dan Undang-Undang-Undang-Undang No. 13 Tahun 1968 tentang

Undang-Undang Bank Sentral, yang intinya mengembalikan fungsi Bank

Indonesia sebagai Bank Sentral dan Bank Negara Indonesia Unit II Bidang

Rural dan Ekspor Impor dipisahkan masing-masing menjadi dua bank, yaitu

Bank Rakyat Indonesia dan Bank Ekspor Impor Indonesia. Selanjutnya

berdasarkan Undang-Undang No. 21 Tahun 1968 menetapkan kembali

tugas-tugas pokok Bank Rakyat Indonesia sebagai Bank Umum.

Sejak 1 Agustus 1992 berdasarkan Undang-undang perbankan No.

7 tahun 1992 dan Peraturan Pemerintah RI No. 21 tahun 1992 status BRI

berubah menjadi PT. Bank Rakyat Indonesia (Persero) yang kepemilikannya

Seiring dengan perkembangan dunia perbankan yang semakin pesat

maka sampai saat ini Bank Rakyat Indonesia mempunyai unit kerja yang

berjumlah 4.447 buah, yang terdiri dari 1 Kantor Pusat BRI, 12 Kantor

Wilayah, 12 Kantor Inspeksi / SPI, 170 Kantor Cabang (dalam negeri), 145

Kantor Cabang Pembantu, 1 Kantor Cabang Khusus, 1 New York Agency,

1 Caymand Island Agency, 1 Kantor Perwakilan Hongkong, 40 Kantor Kas

Bayar, 6 Kantor Mobil Bank, 193 P POINT, 3.705 BRI UNIT dan 357 Pos

Pelayanan Desa.

Adapun Visi dan Misi dari Bank Rakyat Indonesia tersebut adalah:

1. Visi

Menjadi bank komersial terkemuka yang selalu mengutamakan

kepuasan nasabah.

2. Misi

(1)Melakukan kegiatan perbankan yang terbaik dengan

mengutamakan pelayanan kepada usaha mikro, kecil dan

menengah untuk menunjang peningkatan ekonomi masyarakat.

(2)Memberikan pelayanan prima kepada nasabah melalui jaringan

kerja yang tersebar luas dan didukung oleh sumber daya