KREDIT MIKRO KECIL

DALAM UPAYA MENGURANGI RISIKO

(Studi Kasus pada PD BPR BKK di Kabupaten Purbalingga) Oleh: Rida Kusumawati

(Dibawah bimbingan : DR. Herri, MBA dan Drs. Syahrial Syarif, MBA) ABSTRACT

In measuring the level of credit risk for micro finance not only depend on monetary indicator but also depend on understanding of debitor candidate himself including characteristic of micro finance entrepreneur and his business profile. The aim of this research was to identify the characteristic of micro finance entrepreneur and his business profile which cause the difference rate of credit return. Responder in this research was PD BPR BKK client which have been noted in the board of industry, trading and co-oporation at Purbalingga District. The results indicate that there is significant difference in characteristic among responder belong to groups of fluent collectibility, less fluent, hesitated and stuck. The characteristic of micro finance entrepreneur and his entrepreneur profile which can explain the difference credit collectibiliy in micro finance bussiness were entrepreneurship, period of business, and omzet yielded.

Keywords: Credit risk in micro finance

Characteristic of micro finance client

1. Pendahuluan 1.1. Latar Belakang

Sektor tersebut juga memberikan kontribusi antara 2–4% terhadap pertumbuhan ekonomi nasional.

Namun demikian, usaha mikro kecil ini secara umum memiliki kelemahan diantaranya adalah masalah ketersediaan dana untuk pembiayaan usaha (financial availability), pembentukan modal (capital formation) dan akses terhadap sumberdaya financial (financial accessibility). Sulitnya pengusaha kecil mengakses kelembagaaan keuangan formal diantaranya disebabkan oleh berbagai hambatan teknis perbankan dan keterbatasan informasi. Disinilah peran PD BPR BKK selaku lembaga keuangan mikro diharapkan guna menciptakan permodalan dalam kesempatan berusaha bagi pengusaha golongan ekonomi lemah khususnya didaerah pedesaan. Namun sangat disadari bahwa penyaluran kredit kepada usaha mikro-kecil mempunyai risiko yang khas, karena biasanya menuntut biaya pengelolaan yang lebih tinggi sedangkan jumlah kebutuhan kreditnya relatif kecil. Disamping itu kepemilikan aset umumnya rendah sehingga tidak dapat diikat sebagai jaminan (non collateral).

Oleh karena itu, menurut Fernando (2004), penggarapan pasar mikro oleh lembaga keuangan menuntut strategi pengelolaan risiko yang mampu mengakomodasi kondisi atau karakter segmen mikro itu sendiri yang lebih bersifat non standarbanking berbeda dengan pasar perbankan formil umumnya yang bersifat standarbanking. Hal tersebut memberikan gambaran bahwa ukuran risiko kredit untuk segmen usaha mikro-kecil tidak hanya cukup menggunakan indikator keuangan tetapi juga sangat tergantung pada pemahaman calon debitur yang meliputi karakteristik pengusaha mikro-kecil itu sendiri maupun profil usaha yang digelutinya.

1.2. Perumusan Masalah

kebijakan apa yang perlu dilaksanakan dalam penyaluran kredit untuk usaha mikro-kecil sebagai upaya mengurangi timbulnya kredit non lancar / Non

Performance Loan (NPL).

1.3. Tujuan Penelitian

Tujuan yang hendak dicapai dalam penelitian ini adalah untuk: (1) Mengkaji ada/tidaknya perbedaan karakteristik dan profil usaha antara debitur (pengusaha mikro-kecil) yang lancar dengan debitur yang non lancar, (2) Mengidentifikasi karakteristik dan profil usaha dari debitur (pengusaha mikro-kecil) yang menyebabkan timbulnya perbedaan tingkat pengembalian kredit, dan (3) Merencanakan strategi kebijakan penyaluran kredit untuk usaha mikro-kecil di Kabupaten Purbalingga sebagai upaya mengurangi timbulnya kredit non lancar.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan sumbangan aplikatif dalam pengambilan keputusan bagi Pengelola PD BPR BKK Di Kabupaten Purbalingga dalam proses pengelolaan risiko kredit khususnya kredit usaha mikro-kecil, sehingga diharapkan untuk setiap kredit yang diberikan kepada debitur pengembaliannya dapat berjalan lancar dan juga sebagai tambahan referensi bagi Pemerintah Daerah dalam pengambilan kebijakan untuk pengembangan sektor usaha mikro-kecil. Disamping itu, tulisan ini diharapkan dapat menambah wawasan, serta digunakan sebagai landasan bagi penelitian lain yang berminat pada bidang yang sama.

II. Kajian Terhadap Penelitian Yang Telah Dilakukan.

pengembalian Kredit Usaha Kecil dari sisi si penerima pinjaman, namun hanya mengkaji dari sisi finansial usahanya saja. Respondennya adalah pengusaha UKM di daerah Banyumas yang mendapatkan fasilitas kredit KUK dari Bapindo Cabang Purwokerto), dan menyimpulkan bahwa ketidaklancaran pengembalian kredit dipengaruhi oleh likuiditas, solvabilitas dan rentabilitas perusahaan debitur.

Sedangkan pada penelitian ini mencoba mengkaji karakteristik pelaku dan profil usaha mikro kecil yang menyebabkan timbulnya perbedaan tingkat pengembalian kredit. Variabel karakteristik usaha mikro kecil yang digunakan dalam penelitian ini telah merujuk pada teori yang ada dan beberapa peneliti terdahulu juga telah menggunakan beberapa variabel tersebut dalam penelitiannya.

III. METODE PENELITIAN 3.1. Daerah dan Waktu Penelitian

Penelitian ini dilaksanakan di Kabupaten Purbalingga, dengan objek penelitian nasabah PD BPR BKK. Pertimbangannya adalah (a) PD BPR BKK merupakan lembaga keuangan milik Pemerintah Daerah, (b) Segmen pasar PD BPR BKK Kabupaten Purbalingga adalah pengusaha mikro-kecil yang berada di wilayah pedesaan (c) fenomena yang ada sekarang adalah tingginya kredit non lancar di PD BPR BKK Kabupaten Purbalingga. Pada akhir tahun 2005 NPL PD BPR BKK mencapai 17,52%. Sedangkan waktu penelitian dilaksanakan selama 3 (tiga) bulan yaitu pada Bulan Maret sampai pada bulan Mei 2006.

3.2. Teknik Pengumpulan Data

3.3. Penentuan Sampel

Responden yang menjadi sampel dalam penelitian ini adalah pengusaha mikro-kecil yang usahanya telah tercatat di DISPERINDAGKOP Kabupaten Purbalingga dan mendapat fasilitas kredit dari PD BPR BKK Kabupaten Purbalingga. Jumlah sampel yang diambil sebanyak 120 responden, terdiri dari nasabah lancar, kurang lancar, diragukan dan macet, masing-masing 30 sampel. Penentuan jumlah sampel didasarkan pada pedoman yang dikemukakan Santoso (2002).Penarikan sampel dilakukan dengan metode purposive random sampling.

3.4. Variabel Penelitian 3.4.1. Variabel Dependen

Variabel dependennya adalah tingkat pengembalian kredit yang diklasifikasikan dalam 4 (empat) katagori atau dikenal dengan kolektibilitas kredit. Katagori ini didasarkan Surat Edaran Bank Indonesia No. 30/3/BPPP tanggal 30 April 1997. tentang Penilaian Tingkat Kesehatan BPR dan Surat Keputusan Direksi Bank Indonesia Nomor : 30/12/Kep/Dir tanggal 30 April 1997 tentang Penilaian Tingkat Kesehatan BPR.

a. Lancar : Pembayaran tepat waktu, perkembangan rekening baik dan tidak ada tunggakan serta sesuai dengan persyaratan kredit.

b. Kurang lancar : Terdapat tunggakan pembayaran pokok dan atau bunga yang telah melampaui 90 hari sampai dengan 120 hari.

d. Diragukan : Terdapat tunggakan pembayaran pokok dan atau bunga yang telah melampaui 120 hari sampai dengan 180 hari.

e. Macet : Terdapat tunggakan pokok dan atau bunga yang telah melampaui 180 hari.

3.4.2. Variabel Independen

Variabel independennya adalah karakteristik responden dan profil usahanya. a. Karakteristik responden meliputi :

a.2. Pendidikan formal yaitu tingkat pendidikan formal yang ditamatkan.

a.3. Pendidikan Khusus yaitu pendidikan tambahan yang diperoleh diluar pendidikan formal seperti pelatihan/kursus, diklat dan sebagainya.

a.4. Jumlah tanggungan keluarga adalah jumlah jiwa yang menetap di dalam rumah tangga baik yang menjadi tanggungan keluarga ataupun yang bertanggungjawab sebagai kepala rumahtangga, anggota rumah tangga ini bukan hanya istri dan anak tetapi juga orang tua, saudara dan lain-lain yang masih menjadi tanggungannya.

a.5. Kewirausahaan (entrepreneurship), artinya memiliki jiwa wiraswasta murni dan bukan karena fasilitas atau warisan orang tua yang tercermin dari keberaniannya menghadapi risiko dan mencari terobosan-terobosan.

b. Profil usaha responden meliputi :

b.1. Lama usaha terkait dengan pengalaman dalam berusaha.

b.2. Jenis usaha yaitu jenis usaha yang dikelola pengusaha mikro-kecil. b.3. Jumlah modal yaitu banyaknya modal yang dimiliki sendiri.

b.4. Omset penjualan yaitu penerimaan dari hasil penjualan produk yang dihasilkan.

3.5. Metode Pengukuran dan Analisis Data

3.5.1. Metode Pengukuran Variabel Karakteristik Jiwa Wirausaha

Pengukuran karakteristik wirausaha sebagai variabel bebas dilakukan dengan menggunakan instrumen yang digunakan oleh Herri (2004). Menurut Herri (2004), pengukuran ini pada awalnya dikembangkan oleh Steers dan Braunstein pada tahun 1976, dan juga telah digunakan dalam penelitian Miller dan Toulouse (1986).

3.5.2. Metode Analisis Data

Menurut Supranto (2004) dan Hair dkk. (1998), Analisis Diskriminan termasuk dalam Multivariate Dependence Method, dengan model sebagai berikut :

b0 + b1Xi1 + b2Xi2 + b3Xi3 +…. + bjXij +….+ bkX1k Nilai (skor) diskriminan dari responden (objek) ke-i. i = 1,2,..,n. D = variable dependen (tidak bebas). Variable (atribut) ke-j dari responden ke-i.

Koefisien atau timbangan diskriminan dari variabel atau atribut ke-j. Variabel bebas/predictor ke-j dari responden ke-i, juga disebut atribut.

Koefisien atau timbangan (weight) fungsi diskriminan bj diperkirakan sedemikian rupa sehingga kelompok (katagori) mempunyai nilai fungsi diskriminan (skor) yang sangat berbeda. Dan asumsi dalam analisis diskriminan adalah bahwa setiap kelompok (group) merupakan suatu sample dari multivariate nomal population dan setiap populasi mempunyai matrix kovarian yang sama.

IV. HASIL PENELITIAN DAN PEMBAHASAN

4.1. Karakteristik Pelaku Usaha Mikro Kecil a. Jenis Kelamin

Sebagian besar pelaku usaha mikro kecil yang menjadi responden pada penelitian ini adalah laki-laki. Dari 120 responden yang diambil secara acak, hanya 25 orang responden atau 20,8% saja yang berjenis kelamin perempuan. Hal ini memperlihatkan bahwa segmen usaha mikro kecil di Kabupaten Purbalingga masih didominasi oleh kaum laki-laki sesuai dengan peranannya sebagai kepala rumah tangga.

b. Umur

% atau 6 orang responden yang berumur dibawah 30 tahun dan 14,2 % atau 17 orang responden berusia diatas 50 tahun.

Adapun rata-rata umur responden yang masuk katagori kolektibilitas lancar adalah 41,5 tahun, dan yang masuk katagori kolektibilitas kurang lancar 41,1 tahun, diragukan 40,5 tahun serta rata-rata usia responen yang mempunyai kolektibilitas macet adalah 40,6 tahun. Hal ini menunjukkan bahwa umur responden untuk setiap kategori relatif sama atau dapat dikatakan tidak terdapat perbedaan antara umur responden yang masuk kategori lancar, kurang lancar, diragukan dan macet.

c. Asal

Responden dalam penelitian ini sebagian besar berasal dari Kabupaten Purbalingga sendiri, hanya 9 orang atau 7,5% saja yang berasal dari luar daerah Kabupaten Purbalingga. Hal ini dapat dimaklumi karena responden / pelaku usaha mikro kecil dalam penelitian ini mayoritas tinggal di daerah perdesaan yang juga merupakan warga penduduk asli di daerah tersebut. Di Kabupaten Purbalingga penduduk pendatang (dari luar daerah) biasanya berusaha di wilayah perkotaan.

d. Pendidikan (Formal dan Khusus)

Dari 120 orang pelaku usaha mikro kecil pada penelitian ini, yang berpendidikan atau menamatkan pendidikan SD sebanyak 23 orang atau 19,2%, SMP 44 orang atau 36,6%, SMA 45 orang (37,5 %), D3 sebanyak 2 orang (1,7%) dan S1 sebanyak 6 orang ( 5%).

e. Jumlah Tanggungan Keluarga

Rata-rata responden baik lancar, kurang lancar, diragukan dan macet mempunyai beban tanggungan keluarga sebanyak 3 sampai 4 orang. Besarnya beban tanggungan keluarga responden cenderung hampir sama untuk semua kategori baik lancar, kurang lancar, diragukan dan macet. Pada kebanyakan kasus, biasanya semakin besar beban tanggungan keluarga yang dipikul akan semakin besar pula pengeluaran yang digunakan untuk konsumsi dan semakin sulit untuk malakukan pengembalian kredit. Namun pada kasus ini menunjukkan bahwa tidak terdapatnya pengaruh antara jumlah tanggungan keluarga dengan tingkat pengembalian kredit.

f. Wirausaha

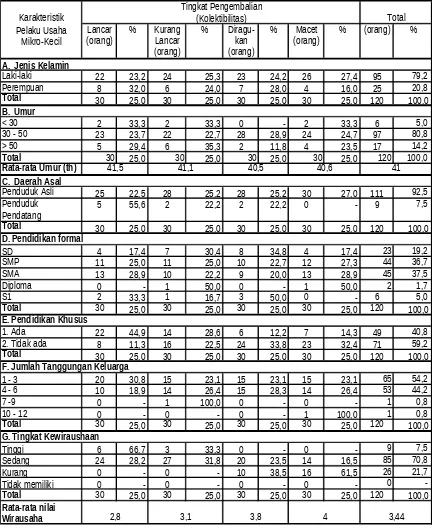

Tabel 1. Tingkat Pengembalian Kredit berdasarkan Karakteristik Pelaku Usaha

Karakteristik

Pelaku Usaha Lancar % Kurang % Diragu- % Macet % (orang) %

Mikro-Kecil (orang) Lancar kan (orang)

(orang) (orang) A. Jenis Kelamin

Laki-laki 22 23,2 24 25,3 23 24,2 26 27,4 95 79,2 Perempuan 8 32,0 6 24,0 7 28,0 4 16,0 25 20,8 Total 30 25,0 30 25,0 30 25,0 30 25,0 120 100,0 B. Umur

< 30 2 33,3 2 33,3 0 - 2 33,3 6 5,0 30 - 50 23 23,7 22 22,7 28 28,9 24 24,7 97 80,8 > 50 5 29,4 6 35,3 2 11,8 4 23,5 17 14,2 Total 30 25,0 30 25,0 30 25,0 30 25,0 120 100,0 Rata-rata Umur (th)

C. Daerah Asal

Penduduk Asli 25 22,5 28 25,2 28 25,2 30 27,0 111 92,5 Penduduk 5 55,6 2 22,2 2 22,2 0 - 9 7,5 Pendatang

Total 30 25,0 30 25,0 30 25,0 30 25,0 120 100,0 D. Pendidikan formal

SD 4 17,4 7 30,4 8 34,8 4 17,4 23 19,2 SMP 11 25,0 11 25,0 10 22,7 12 27,3 44 36,7 SMA 13 28,9 10 22,2 9 20,0 13 28,9 45 37,5 Diploma 0 - 1 50,0 0 - 1 50,0 2 1,7 S1 2 33,3 1 16,7 3 50,0 0 - 6 5,0 Total 30 25,0 30 25,0 30 25,0 30 25,0 120 100,0 E. Pendidikan Khusus

1. Ada 22 44,9 14 28,6 6 12,2 7 14,3 49 40,8 2. Tidak ada 8 11,3 16 22,5 24 33,8 23 32,4 71 59,2 Total 30 25,0 30 25,0 30 25,0 30 25,0 120 100,0 F. Jumlah Tanggungan Keluarga

1 - 3 20 30,8 15 23,1 15 23,1 15 23,1 65 54,2 4 - 6 10 18,9 14 26,4 15 28,3 14 26,4 53 44,2 7 -9 0 - 1 100,0 0 - 0 - 1 0,8 10 - 12 0 - 0 - 0 - 1 100,0 1 0,8 Total 30 25,0 30 25,0 30 25,0 30 25,0 120 100,0 G. Tingkat Kewiraushaan

Tinggi 6 66,7 3 33,3 0 - 0 - 9 7,5 Sedang 24 28,2 27 31,8 20 23,5 14 16,5 85 70,8 Kurang 0 - 0 - 10 38,5 16 61,5 26 21,7 Tidak memiliki 0 - 0 - 0 - 0 - 0 -Total 30 25,0 30 25,0 30 25,0 30 25,0 120 100,0 Rata-rata nilai

Wirausaha 2,8 3,1 3,8 4

Total

3,44

41,5 41,1 40,5 40,6 41

Tingkat Pengembalian (Kolektibilitas)

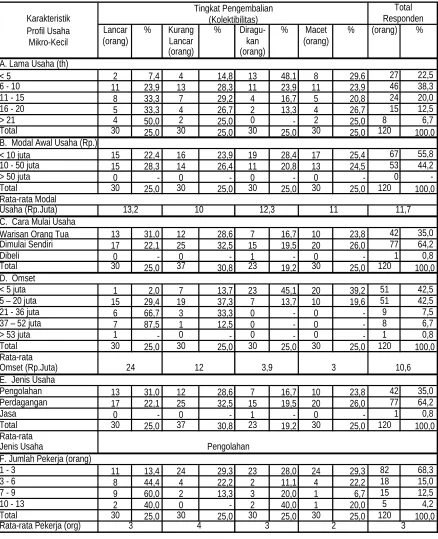

4.2. Profil Usaha Mikro Kecil a. Lama Usaha

Lamanya usaha didirikan akan terkait dengan pengalaman dalam berusaha. Dari tabel 2 menunjukkan bahwa responden yang memiliki usaha cukup lama cenderung mempunyai kemampuan pengembalian kredit yang baik. Dari 27 responden yang berusaha dibawah 5 tahun, hanya 7,4% atau 2 responden yang masuk kategori lancar dan sebagian besar masuk kategori non lancar. Sedangkan dari 8 responden yang telah berusaha diatas 20 tahun, 50%-nya atau 4 orang masuk kategori lancar, dan hanya 2 orang (25%) yang masuk kategori macet.

Hal ini dapat dipahami karena semakin lama dia berusaha, semakin tinggi pengalamannya dalam melakukan usaha tersebut dan diharapkan semakin mudah dia mengendalikan resiko yang muncul dalam setiap kegiatan usahanya.

b. Jumlah Modal Awal Usaha

Dari 120 responden dalam penelitian ini, sebanyak 67 pelaku usaha mikro kecil atau 55,8% responden mendirikan usaha dengan modal awal dibawah Rp. 10 juta. Jumlah responden dengan modal awal antara Rp. 10 juta dan Rp. 50 juta sebanyak 53 responden atau 44,2%. Dan tidak seorang respondenpun yang memiliki modal awal usaha diatas Rp. 50 juta. Komposisi modal awal pendirian usaha diatas menunjukkan bahwa pengusaha mikro kecil mempunyai keterbatasan dalam modal yang dimiliki pada saat pendiriannya.

c. Cara Mulai Usaha

Dari 120 responden, sebanyak 77 responden atau 64,2% memulai usahanya dengan mendirikan sendiri. Sebanyak 42 responden atau 35% merupakan lanjutan bisnis /warisan dari orang tua dan hanya satu (1) responden yang memulai usaha dengan cara membeli. Komposisi ini memperlihatkan bahwa perusahaan responden merupakan perusahaan yang didirikan oleh para entrepreuner. Dari tabel 3.menunjukkan bahwa cenderung tidak terlihat perbedaan antara mereka yang memulai usaha sendiri dengan mereka yang memulai usahanya dari warisan orang tua terhadap tingkat pengembalian kredit. Hal ini memberikan arti bahwa tingkat pengembalian kredit tidak dipengaruhi oleh bagaimana cara memulai usaha.

d. Omset Usaha

Tersedianya kredit yang memadai diharapkan dapat menciptakan pembentukan modal bagi usaha mikro kecil sehingga diharapkan dapat meningkatkan omset usaha dan pendapatan yang pada akhirnya akan menciptakan surplus yang dapat digunakan untuk membayar kembali kreditnya dan melakukan pemupukan modal. Gambaran antara tingkat pengembalian kredit dengan omset usaha yang dihasilkan responden 3 (tiga) bulan terakhir diperlihatkan pada tabel 5.12.

e. Jenis Usaha

Sebagian besar pengusaha/pelaku usaha mikro kecil yang menjadi sampel adalah pengusaha yang melakukan jenis kegiatan usaha pengolahan yaitu usaha yang mengolah bahan baku menjadi barang jadi atau setengah jadi. Dari 120 sampel yang diambil, 70,8% bergerak diusaha pengolahan atau sebanyak 85 responden. Sisanya 29,2% atau 35 responden berusaha di bidang perdagangan dan jasa.

Dari data yang diperoleh, terlihat bahwa 30,6% atau 26 responden yang memiliki usaha pengolahan, masuk pada kategori lancar, dan 59 responden lainnya tersebar hampir merata masuk pada kategori kurang lancar, diragukan dan macet yaitu masing-masing sebanyak 24,7%, 21,2% dan 23,5%. Untuk pelaku usaha mikro kecil yang bergerak pada jenis usaha pengolahan memang agak sulit memprediksi tingkat kelancaran arus kasnya karena usahanya sangat tergantung pada kondisi eksternal seperti situasi pasar, kondisi makro ekonomi, ketersediaan bahan baku dan lain sebagainya.

f. Jumlah Tenaga Kerja

Tabel 3. Tingkat Pengembalian Kredit berdasarkan Karakteristik Profil Usaha Responden

Karakteristik

Profil Usaha Lancar % Kurang % Diragu- % Macet % (orang) %

Mikro-Kecil (orang) Lancar kan (orang)

(orang) (orang) A. Lama Usaha (th)

< 5 2 7,4 4 14,8 13 48,1 8 29,6 27 22,5 6 - 10 11 23,9 13 28,3 11 23,9 11 23,9 46 38,3 11 - 15 8 33,3 7 29,2 4 16,7 5 20,8 24 20,0 16 - 20 5 33,3 4 26,7 2 13,3 4 26,7 15 12,5 > 21 4 50,0 2 25,0 0 - 2 25,0 8 6,7 Total 30 25,0 30 25,0 30 25,0 30 25,0 120 100,0 B. Modal Awal Usaha (Rp.)

< 10 juta 15 22,4 16 23,9 19 28,4 17 25,4 67 55,8 10 - 50 juta 15 28,3 14 26,4 11 20,8 13 24,5 53 44,2 > 50 juta 0 - 0 - 0 - 0 - 0 -Total 30 25,0 30 25,0 30 25,0 30 25,0 120 100,0 Rata-rata Modal

Usaha (Rp.Juta) C. Cara Mulai Usaha

Warisan Orang Tua 13 31,0 12 28,6 7 16,7 10 23,8 42 35,0 Dimulai Sendiri 17 22,1 25 32,5 15 19,5 20 26,0 77 64,2 Dibeli 0 - 0 - 1 - 0 - 1 0,8 Total 30 25,0 37 30,8 23 19,2 30 25,0 120 100,0 D. Omset

< 5 juta 1 2,0 7 13,7 23 45,1 20 39,2 51 42,5 5 – 20 juta 15 29,4 19 37,3 7 13,7 10 19,6 51 42,5 21 - 36 juta 6 66,7 3 33,3 0 - 0 - 9 7,5 37 – 52 juta 7 87,5 1 12,5 0 - 0 - 8 6,7 > 53 juta 1 - 0 - 0 - 0 - 1 0,8 Total 30 25,0 30 25,0 30 25,0 30 25,0 120 100,0 Rata-rata

Omset (Rp.Juta) E. Jenis Usaha

Pengolahan 13 31,0 12 28,6 7 16,7 10 23,8 42 35,0 Perdagangan 17 22,1 25 32,5 15 19,5 20 26,0 77 64,2 Jasa 0 - 0 - 1 - 0 - 1 0,8 Total 30 25,0 37 30,8 23 19,2 30 25,0 120 100,0 Rata-rata

Jenis Usaha Pengolahan

F. Jumlah Pekerja (orang)

1 - 3 11 13,4 24 29,3 23 28,0 24 29,3 82 68,3 3 - 6 8 44,4 4 22,2 2 11,1 4 22,2 18 15,0 7 - 9 9 60,0 2 13,3 3 20,0 1 6,7 15 12,5 10 - 13 2 40,0 0 - 2 40,0 1 20,0 5 4,2 Total 30 25,0 30 25,0 30 25,0 30 25,0 120 100,0 Rata-rata Pekerja (org)

10,6

13,2 10 12,3 11 11,7

24 12 3,9 3

3 4 3 2

Responden

3

Tingkat Pengembalian Total

(Kolektibilitas)

4.3. Analisis berbagai factor yang berkaitan dengan karakteristik usaha mikro kecil terhadap tingkat pengembalian kredit.

Berkaitan dengan tujuan dari penelitian ini, maka pada bagian ini akan dibahas mengenai hasil analisis diskriminan yang memperlihatkan ada tidak-nya perbedaan antar grup/ kelompok/kategori tingkat pengembalian/kolektibilitas kredit dan juga untuk memperlihatkan variabel-variabel apa saja yang secara signifikan berpengaruh terhadap teciptanya perbedaan tersebut.

Untuk mengestimasi koefisien fungsi diskriminan atau membuat model/fungsi diskriminan digunakan sampel analisis (80 responden) dan untuk menguji valid tidaknya fungsi diskriminan yang diperoleh digunakan holdout sample atau sample validasi (40 responden).

4.3.1. Pengujian Asumsi

Sebelum masuk pada pembuatan model diskriminan dilakukan pengujian terhadap asumsi yang harus dipenuhi pada analisa diskriminan yaitu bahwa varian variabel bebas untuk tiap grup seharusnya sama. Dari hasil test of equality of covariance matrices (tes persamaan matrik kovarian) yang diperlihatkan pada output log determinan, dimana angka log determinan baik untuk kategori lancar (12,050), kurang lancar (12,402), diragukan (11,701) dan macet (12,091) tidak berbeda banyak sehingga grup matrik kavarian akan relatif sama untuk semua grup. Sehingga proses diskriminant dapat dilanjutkan.

4.3.2. Pengujian Variabel Bebas

Berdasarkan hasil uji test of equality of goup means (tes persamaan rata-rata grup) yaitu untuk menguji signifikansi variabel bebas, diperoleh adanya perbedaan yang signifikan antar kelompok kolektibilitas kredit untuk variabel pendidikan khusus, wirausaha, lama usaha dan omset. Hal ini ditunjukkan dengan diperolehnya angka sig. untuk F test pada tingkat signifikan 5% (dibawah 0,05) atau pada tingkat derajat kepercayaan 95%, dimana:

- Jika sig. < 0,05, berarti ada perbedaan antar grup/kelompok

Dari 9 variabel yang diuji terdapat 4 variabel yang berbeda secara signifikan untuk 4 grup/kelompok, yaitu Pendidikan Khusus, Wirausaha, lama usaha dan omset. Hal ini menunjukkan bahwa tingkat pengembalian kredit oleh para pelaku usaha mikro kecil dipengaruhi oleh adanya pendidikan tambahan (bisa pelatihan atau kursus), jiwa kewirausahaan, lamanya usaha digeluti dan banyaknya omset usaha yang dihasilkan.

Sedangkan pada variabel umur, pendidikan formal, tanggungan keluarga, modal dan jenis usaha diperoleh angka sig. diatas 0,05. Hal ini berarti perbedaan antar grup/kelompok atau kategori responden yang lancar, kurang lancar, diragukan dan macet tidak dipengaruhi oleh variable tersebut.

4.3.3. Analisis Terhadap Variabel Yang Membentuk Fungsi Diskriminan

Untuk memastikan bahwa keempat variabel tersebut layak dimasukkan pada fungsi diskriminan (mempunyai discriminating power yang tinggi), maka dilakukan pendekatan dengan menggunakan Stepwise discriminant analysis atau analisis diskriminan bertahap, dengan metode Mahalanobis distences. Untuk melakukan analisis disriminan ini, seluruh variabel yang ada baik yang signifikan maupun tidak pada uji variabel bebas tetap dikutsertakan, karena pada analisis multivariat variabel-variabel dianggap suatu kesatuan. Hasil analisis menunjukkan bahwa ternyata hanya ada 3 (tiga) variabel bebas saja yang akan digunakan untuk membentuk fungsi diskriminan, yaitu variabel lama usaha, kewirausahaan dan omset yang dihasilkan sedangkan variabel pendidikan khusus ternyata tidak masuk dalam fungsi diskriminan. Hal ini menandakan bahwa discriminating power ketiga variabel (usaha, kewirausahaan dan omset) memang tinggi, sedangkan discriminating power untuk pendidikan khusus adalah rendah sehingga tidak dimasukkan dalam pembentukan fungsi diskriminan.

0,05. Sedangkan antara grup lancar, dengan kurang lancar, serta antara grup diragukan dengan macet memiliki perbedaan yang tidak terlalu besar.

4.3.4. Pembentukan Fungsi Diskriminan

Sebuah fungsi diskriminan berfungsi untuk menempatkan sebuah kasus pada pilihan grup tertentu, apakah akan masuk grup lancar, kuranglancar, diragukan atau macet. Pada penelitian ini akan terbentuk 3 fungsi diskriminan karena ada 4 grup yang digunakan. Fungsi diskriminan yang terbentuk pada analisis ini adalah sebagai berikut : a) Fungsi Diskriminan 1

- Z Skor 1 = 4,794 +-1,768 Wrusaha +0,071 Lamaush +0,037 omset b) Fungsi Diskriminan 2

- Z Skor 2 = -7,433 + 1,721 Wrusaha +0,084 Lamaush +0,070 omset c) Fungsi Diskriminan 3

- Z Skor 3 = -1,444 + 0,604 Wrusaha +-0,129 Lamaush +0,071 omset

Ketiga fungsi diskriminan diatas, akan menempatkan/ memprediksi responden masuk pada grup/kelompok/kategori mana pada kolektibilitas kredit, apakah akan masuk kategori lancar, kuranglancar, diragukan atau macet.

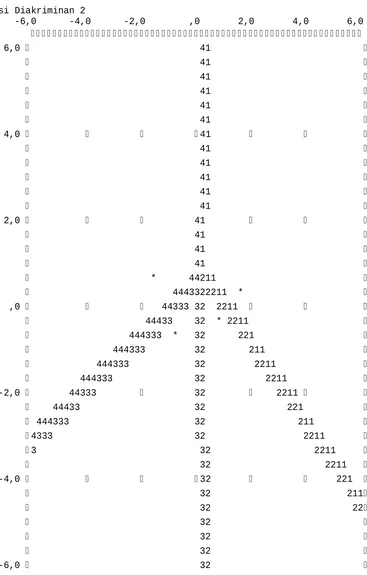

pada grup/kelompok mana. Didalam territorial map, setiap centroid kelompok (nilai rata-rata skor fungsi diskriminan untuk suatu kelompok tertentu) ditandai dengan asterisk (*). Batas kelompok ditunjukkan dengan angka yang sesuai dengan nomor kelompok. Centroid kelompok 1 dibatasi dengan angka 1, begitu juga untuk centroid kelompok 2, 3 dan 4.

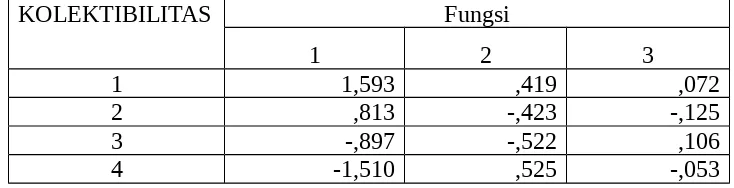

Tabel 4. Nilai Rata-rata Skor Fungsi Diskriminan Untuk Setiap Grup/Kelompok Kolektibilitas Kredit

KOLEKTIBILITAS Fungsi

1 2 3

1 1,593 ,419 ,072

2 ,813 -,423 -,125

3 -,897 -,522 ,106

4 -1,510 ,525 -,053

Gambar 1. Grafik Territorial Map Fungsi Diakriminan 2

-6,0 -4,0 -2,0 ,0 2,0 4,0 6,0

6,0 41

41

41

41

41

41

4,0 41

41

41

41

41

41

2,0 41

41

41

41

* 44211

4443322211 *

,0 44333 32 2211 44433 32 * 2211 444333 * 32 221

444333 32 211

444333 32 2211

444333 32 2211

-2,0 44333 32 2211

44433 32 221

444333 32 211

4333 32 2211

3 32 2211

32 2211

-4,0 32 221

32 211

32 22

32

32

32

4.3.5. Menilai Validitas Analisis Diskriminan

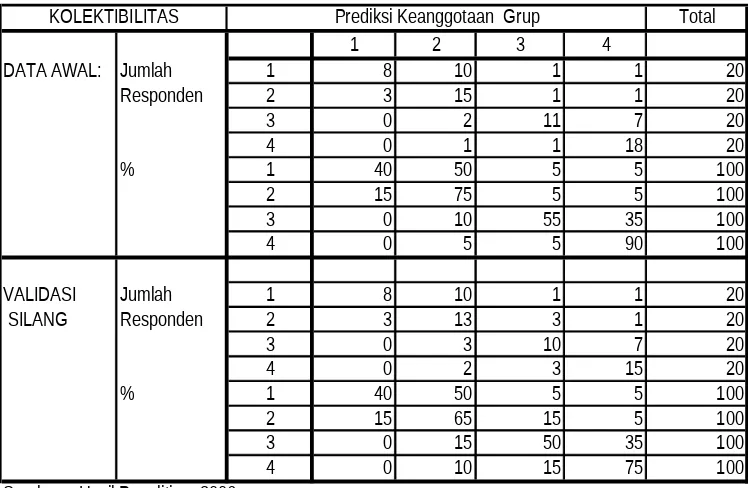

[image:20.595.150.524.234.478.2]Untuk mengetahui sejauh mana klasifikasi yang telah ditentukan sudah tepat atau berapa persen terjadi kesalahan pada proses klasifikasi tersebut, dapat dilihat dari hasil metode case wise results dan metode leave-one-out cross validation. Hasil yang diperoleh sebagai berikut :

Tabel 5. Hasil Klasifikasi Fungsi Diskriminan pada Sampel Analisis

Total

1 2 3 4

DATA AWAL: Jumlah 1 8 10 1 1 20

Responden 2 3 15 1 1 20

3 0 2 11 7 20

4 0 1 1 18 20

% 1 40 50 5 5 100

2 15 75 5 5 100

3 0 10 55 35 100

4 0 5 5 90 100

VALIDASI Jumlah 1 8 10 1 1 20

SILANG Responden 2 3 13 3 1 20

3 0 3 10 7 20

4 0 2 3 15 20

% 1 40 50 5 5 100

2 15 65 15 5 100

3 0 15 50 35 100

4 0 10 15 75 100

Sumber : Hasil Penelitian, 2006 Keterangan :

a. 65,0% responden diprediksi atau diklasifikasikan secara tepat sesuai data aslinya. b. 57,5% dari hasil validasi silang diklasifikasikan secara tepat sesuai data aslinya.

KOLEKTIBILITAS Prediksi Keanggotaan Grup

objek yang sama (the same sample size), persentase klasifikasi yang tepat karena kebetulan ialah angka 1 (satu) dibagi dengan banyaknya kelompok (equal chance). Pada penelitian ini terdapat 4 kelompok, sehingga 1/4 = 0,25. Hasil ketepatan prediksi dari model/fungsi diskriminan adalah 65% lebih besar dari 25%, sehingga hasil analisis dianggap memuaskan.

Oleh karena angka ketepatan klasifikasi tersebut berasal dari sampel analisis ( data yang digunakan untuk keperluan estimasi juga untuk validasi) sehingga dikhawatirkan kesahihannya/ kevalidannya maka untuk pengujian model dilakukan dengan menggunakan holdout sample atau sampel validasi. Caranya adalah koefisien atau timbangan (weight) fungsi diskriminan yang diestimasi dengan menggunakan analisis sampel dikalikan dengan nilai variabel prediktor didalam sampel validasi untuk menghasilkan skor (nilai) diskriminan. Hasil skor yang diperoleh akan menentukan apakah responden pada holdout sampel masuk kategori lancar, kurang lancar, diragukan atau macet dengan bantuan grafik territoral mapping.

Hasil analisis menunjukkan bahwa the hit ratio yaitu persentase objek/kasus yang secara tepat diklasifikasi oleh fungsi diskriminan sebesar ( 7 + 6 + 7 +8)/40 =0,70 atau 70%.

Tabel 6. Hasil Klasifikasi Fungsi Diskriminan pada Sampel Validasi/ Holdout Sample

Total

1 2 3 4

DATA AWAL: Jumlah 1 7 3 0 0 10

Respoden 2 1 6 2 1 10

3 0 1 7 2 10

4 0 0 2 8 10

% 1 70 30 0 0 100

2 10 70 10 10 100

3 0 10 70 20 100

4 0 0 20 80 100

Sumber : Hasil Penelitian, 2006

KOLEKTIBILITAS Prediksi Keanggotaan Grup

sample), semakin tinggi nilai validasi tentu semakin bagus karena akan semakin tepat fungsi diskriminan dalam membedakan keempat kelompok kolektibilitas kredit. Dan hal ini menunjukkan juga bahwa fungsi diskriminan yang telah dibentuk juga territorial map yang telah dibuat, sudah layak dan valid untuk digunakan dalam mengklasifikasi responden masuk pada grup/kelompok/kategori mana dalam kolektibilitas kredit.

4.3.6. Pembahasan

Dari hasil analisis diskriminan diatas menunjukkan bahwa terdapat beberapa variabel dari karakteristik pelaku usaha mikro kecil dan profil usahanya yang dapat membedakan atau mendiskriminasi responden pada kriteria pengelompokkan tingkat pengembalian kredit/kolektibilitas. Hal tersebut memberikan gambaran bahwa ukuran risiko kredit untuk segmen usaha mikro-kecil tidak hanya cukup menggunakan indikator keuangan tetapi juga sangat tergantung pada pemahaman calon debitur yang meliputi karakteristik pengusaha mikro-kecil itu sendiri maupun profil usaha yang digelutinya.

Adapun variabel-variabel yang mempunyai discriminating power atau kemampuan mendiskriminasi tinggi, sehingga mampu membedakan objek atau responden pada kriteria kategori lancar dan non lancar (kurang lancar, diragukan dan macet) adalah variabel wirausaha, lama usaha dan omset yang dihasilkan. Terpilihnya ketiga variabel tersebut dapat dijelaskan sebagai berikut :

a. Wirausaha.

Terpilihnya variabel ini sebagai variabel yang mampu membedakan antara mereka yang lancar dan non lancar dalam hal pengembalian kredit sangat dapat dipahami. Mereka yang memiliki jiwa wirausaha akan memiliki pola pikir yang berbeda dengan mereka yang tidak memiliki jiwa wirausaha. Pola pikir ini akan mempengaruhi sikap/karakter, tanggungjawab dan tindakan seseorang terhadap usaha yang dijalankannya.

penuh energi, dan bekerja dengan cermat, (3) kemampuan untuk menerima menerima resiko yang telah diperhitungkan, (4) memiliki kreatifitas yang tinggi, (5) memilik tanggungjawab yang tinggi terhadap usaha yang dibentuk, (6) memiliki fleksibilitas dan reaksi positif terhadap tantangan yang dihadapi, (7) memiliki jiwa dinamis dan kepemimpinan, (8) memiliki kemampuan yang tinggi untuk bergaul dengan orang lain, (9) memiliki kepekaan untuk menerima saran-saran dan kritikan, (10) Memiliki pengetahuan akan pasar yang dihadapi, (11) memiliki keuletan dan kebulatan tekad untuk mencapai tujuan dan sasaran yang telah ditetapkan, (12) memiliki banyak akal dan kebutuhan berprestasi yang tinggi, (13) memiliki inisiatif dan kemampuan berdiri sendiri, (14) memiliki pandangan tentang masa yang akan datang, (15) berorientasi pada laba, (16) memiliki sifat perseptif, jiwa optimisme dan keluwesan, serta (17) memiliki pengetahuan/ pemahaman tentang produk dan teknologi.

b. Lama Usaha

Lamanya usaha yang didirikan pelaku usaha mikro kecil terkait dengan pengalaman dalam mengelola bisnis yang digelutinya. Semakin lama dia berusaha, semakin tinggi pengalamannya dalam melakukan usaha tersebut dan diharapkan semakin mudah dia mengendalikan resiko yang muncul dalam setiap kegiatan usahanya.

Menurut Zimmerer (2002: 2 – 32), manajer-manajer bisnis kecil perlu memiliki pengalaman dalam bidang yang akan dimasukinya. Dan idealnya, wirausahawan harus memilki keterampilan teknis yang memadai berupa pengalaman kerja mengenai pengoperasian fisik bisnis dan kemampuan konsep yang mencukupi; kemampuan memvisualisasi, mengkoordinasi dan mengintegrasikan berbagai kegiatan bisnis yang sinergis.

kurangnya pengendalian persediaan, dan ketidakmampuan melaksanakan transisi kewirausahaan.

c. Omset Usaha

Omset usaha akan terkait dengan pendapatan dan laba yang diperoleh pengusaha mikro kecil. Semakin besar omset usaha yang dihasilkan, semakin tinggi pula harapan untuk mendapatkan pendapatan dan pada akhirnya semakin baik/lancar pula tingkat pengembalian kredit yang diterimanya.

Menurunnya omset usaha seseorang akan mempengaruhi keberhasilan bisnis usaha yang dikelolanya. Turunnya omset, diantaranya dipengaruhi oleh kurangnya modal pengusaha dan kondisi pasar yang tidak mendukung. Kasus di Kabupaten Purbalingga, tekanan terhadap bisnis usaha mikro kecil (khususnya yang bergerak pada jenis usaha pengolahan) didalam menjual produk yang dihasilkan dengan sistem konsinyasi/ kerjasama dengan pemilik toko sangat kuat. Padahal sistem ini kurang menguntungkan bagi pelaku usaha mikro kecil karena pembayaran dilakukan setelah barang/produk laku terjual, disisi lain untuk membeli bahan baku dibayar dengan tunai. Akibatnya omset usahanya menurun dan bila tidak mampu mengelola keuangan dengan baik akan berakhir pada penutupan usaha yang akan berimbas pada ketidaklancaran pengembalian kredit.

5. PENUTUP 5.1. Kesimpulan

Hasil penelitian menunjukkan bahwa terdapat perbedaan karakteristik yang jelas antara kelompok responden yang lancar, kurang lancar, diragukan dan macet. Adapun karakteristik pelaku usaha mikro kecil dan profil usahanya yang secara signifikan mampu menjelaskan terdapatnya perbedaan tingkat pengembalian kredit usaha mikro kecil tersebut adalah jiwa wirausaha yang dimiliki, lama usaha dijalankan, dan omset yang dihasilkan dalam usahanya. Dari hasil cross tabulasi juga memperlihatkan bahwa ketersediaan modal awal usaha dan adanya keikutsertaan pelaku usaha mikro kecil dalam pendidikan khusus (pelatihan/keterampilan) juga cenderung memberikan pengaruh yang baik terhadap terhadap kemampuan pengusaha mikro kecil dalam mengelola usahanya dan ini tercermin dari kemampuan mereka memenuhi kewajiban pinjamannya.

Hal tersebut memberi petunjuk bahwa dalam mengelola lembaga keuangan mikro pemahaman terhadap calon debitur menjadi suatu yang mutlak diperlukan. Beberapa tahapan kebijakan yang dapat dilaksanakan oleh lembaga keuangan mikro sebagai upaya meminimalisasi risiko antara lain : (a) Evaluasi daftar riwayat hidup calon debitur berdasarkan pengalaman dan sector usaha yang dimiliki, (b) Evaluasi terhadap transaksi, (c) Optimisasi, artinya setiap outlet mikro (unit operasional) diberi target tertentu untuk tetap menjaga agar performance kredit yang diberikan tetap terjaga dengan baik.

Disisi lain keberhasilan penyaluran kredit oleh lembaga keuangan mikro tidak hanya menyangkut keberhasilan dalam pendistribusian tetapi juga menyangkut pemanfaatan kredit dan tingkat pengembalian kredit oleh pelaku usaha mikro kecil. Oleh karena itu mekanisme kredit yang baik adalah yang mampu mendistribusikan kredit secara tepat, efisien dan juga mampu mengoptimalkan kemampuan penerima.

bermasalah. Upaya yang dapat dilakukan antara lain: perlunya memasyarakatkan kewirausahaan, meningkatkan keterampilan teknis dan manajerial, membentuk dan mengembangkan lembaga pendidikan, pelatihan dan konsultasi usaha mikro kecil serta penyediaan tenaga penyuluh yang memadai dan handal.

Disamping itu, Pemerintah Daerah juga perlu melakukan pemetaan (mapping) terhadap keberadaan dan karakteristik pelaku usaha mikro kecil di wilayahnya. informasi tentang keberadaan usaha mikro kecil ini tidak hanya bermanfaat bagi lembaga keuangan tapi juga bermanfaat bagi pemerintah dalam rangka mengambil kebijakan yang tepat dalam upaya pengembangan dan penguatan usaha mikro kecil.

5.2. Keterbatasan Penelitian

Adapun keterbatasan dalam penelitian ini adalah :

a. Sulitnya memperoleh data tentang kondisi keuangan pengusaha mikro-kecil karena pada umumnya administrasi/pencatatan keuangan usaha mereka kurang tertib dan masih sangat sederhana, sehingga dalam penelitian ini tidak mengangkat variabelrasio keuanganusaha mikro kecil.

b. Jumlah sampel sangat bervariatif untuk masing-masing variabel, sehingga sulit untuk mengkaji secara mendalam bagaimana pengaruh variabel-variabel yang diteliti (seperti variabel jenis usaha yang terdiri dari pengolahan, perdagangan, dan jasa) terhadap tingkat pengembalian kredit. Hal tersebut dikarenakan dalam penelitian ini hanya fokus melihat perbedaan antara mereka yang lancar, kurang lancar, diragukan dan macet sehingga jumlah sampel yang diambil hanya proporsional pada keempat perbedaan tersebut, dan tidak proporsional terhadap perbedaan jenis usaha.

5.3. Saran

a. Untuk menganalisis secara mendalam terhadap variabel-variabel pada karakteristik usaha mikro kecil yang akan diteliti maka jumlah sampel yang diambil diusahakan proporsional berdasarkan jenis variabelnya.

penelitian ini hanya menganalisa aspek eksternal bank saja yaitu melihat hubungan tingkat pengembalian kredit dengan karakteristik peminjam/nasabah (pelaku usaha mikro kecil). Sehingga perlu dilakukan penelitian lanjutan yang terkait dengan pengelolaan kredit oleh bank itu sendiri, seperti pengaruh tingkat suku bunga, tingkat penagihan kredit, jumlah karyawan, kebijakan perbankan dan lain sebagainya. Diharapkan dengan memperhatikan berbagai aspek tersebut, strategi yang diambil dalam pengelolaan kredit untuk usaha mikro kecil ini dapat dilakukan secara terpadu sehingga mendapatkan hasil yang optimal.

DAFTAR PUSTAKA

Bank Indonesia, 1997, Surat Edaran Bank Indonesia No. 30/3/BPPP tanggal 30 April 1997 tentang Penilaian Tingkat Kesehatan Bank Perkreditan Rakyat.

Basuki, Iben, 1999. Kajian tentang Faktor-faktor yang Mempengaruhi Ketidaklancaran Pengembalian Kredit Usaha Kecil (Study Kasus di Bapindo Cabang Purwokerto). Tesis S-2, Program Pascasarjana, UNSOED, Purwokerto.(Tidak dipublikasikan).

Fernando, A.P, 2004. Pemahaman Debitur Mikro dan Pengelolaan Risiko Mikro Banking. Bank dan Manajemen edisi 78 Mei/Juni 2004, Jakarta.

Hair, S.E., Anderson, R.E., Tatham R.L, Black, W. Multivariate Data Analysis, Prentice Hall, Fifthe Edition, 1998.

Herri, 2004. “Karakteristik Kewirausahaan dan Prestasi Usaha Kecil dan

Menengah Indonesia (Pendekatan Teori Berbasis Sumberdaya), Lembaga

Penelitian Universitas Andalas, Padang.

Miller, D., and Toulouse,J.M., 1986. Strategi, Structure, CEO Personality and Performance in Small Firms, American Journal of Small Business.

Santoso, Singgih, 2002. Statistik Multivariat, PT. Elex Media Komputindo, Jakarta.

Supranto, J, 2004. Analisis Multivariat : Arti dan Interpretasi, Penerbit Rineka Cipta, Jakarta.