4.1 Hasil Penelitian

Tabel 4.1 Juli 2003 = Rp 13,100,000

TANGGAL SANKSI TANGGAL SANKSI TANGGAL SANKSI 10/7/2003 150,000 10/7/2003 150,000 17/7/2003 150,000 10/7/2003 150,000 10/7/2003 150,000 17/7/2003 150,000 10/7/2003 150,000 10/7/2003 150,000 17/7/2003 150,000 10/7/2003 150,000 10/7/2003 150,000 17/7/2003 150,000 10/7/2003 150,000 10/7/2003 150,000 17/7/2003 150,000 10/7/2003 150,000 10/7/2003 150,000 17/7/2003 150,000 10/7/2003 150,000 10/7/2003 150,000 17/7/2003 150,000 10/7/2003 150,000 17/7/2003 150,000 17/7/2003 150,000 10/7/2003 150,000 16/7/2003 150,000 17/7/2003 150,000 10/7/2003 150,000 16/7/2003 150,000 17/7/2003 150,000 10/7/2003 150,000 17/7/2003 150,000 17/7/2003 150,000 10/7/2003 150,000 17/7/2003 150,000 17/7/2003 150,000 10/7/2003 150,000 17/7/2003 150,000 17/7/2003 150,000 10/7/2003 150,000 17/7/2003 150,000 17/7/2003 150,000 10/7/2003 150,000 17/7/2003 150,000 17/7/2003 150,000 10/7/2003 150,000 17/7/2003 150,000 17/7/2003 150,000 10/7/2003 150,000 17/7/2003 150,000 17/7/2003 150,000 10/7/2003 150,000 17/7/2003 150,000 17/7/2003 150,000 10/7/2003 150,000 17/7/2003 150,000 17/7/2003 150,000 10/7/2003 150,000 17/7/2003 150,000 17/7/2003 150,000 10/7/2003 150,000 17/7/2003 150,000 17/7/2003 150,000 10/7/2003 150,000 17/7/2003 150,000 17/7/2003 150,000 10/7/2003 150,000 17/7/2003 150,000 17/7/2003 150,000 10/7/2003 150,000 17/7/2003 150,000 17/7/2003 150,000 10/7/2003 150,000 17/7/2003 150,000 18/7/2003 50,000 10/7/2003 150,000 17/7/2003 150,000 18/7/2003 50,000 10/7/2003 150,000 17/7/2003 150,000 18/7/2003 50,000 10/7/2003 150,000 17/7/2003 150,000 18/7/2003 50,000 10/7/2003 150,000 17/7/2003 150,000 TOTAL 3,800,000 10/7/2003 150,000 17/7/2003 150,000

Agustus 2003 = Rp 23,300,000

TANGGAL SANKSI TANGGAL SANKSI TANGGAL SANKSI 8/8/2003 150,000 13/8/2003 150,000 25/8/2003 100,000 8/8/2003 150,000 13/8/2003 150,000 25/8/2003 100,000 8/8/2003 150,000 13/8/2003 150,000 25/8/2003 100,000 8/8/2003 150,000 13/8/2003 150,000 25/8/2003 100,000 8/8/2003 150,000 13/8/2003 150,000 25/8/2003 100,000 8/8/2003 150,000 13/8/2003 150,000 25/8/2003 100,000 8/8/2003 150,000 13/8/2003 150,000 25/8/2003 100,000 8/8/2003 150,000 13/8/2003 150,000 25/8/2003 100,000 8/8/2003 150,000 13/8/2003 150,000 25/8/2003 100,000 11/8/2003 150,000 13/8/2003 150,000 25/8/2003 100,000 11/8/2003 150,000 13/8/2003 150,000 25/8/2003 100,000 11/8/2003 150,000 13/8/2003 150,000 25/8/2003 100,000 11/8/2003 150,000 13/8/2003 150,000 25/8/2003 100,000 11/8/2003 150,000 13/8/2003 150,000 25/8/2003 100,000 11/8/2003 150,000 13/8/2003 150,000 25/8/2003 100,000 11/8/2003 150,000 13/8/2003 150,000 25/8/2003 100,000 11/8/2003 150,000 13/8/2003 150,000 25/8/2003 100,000 11/8/2003 150,000 13/8/2003 150,000 25/8/2003 100,000 11/8/2003 150,000 13/8/2003 150,000 25/8/2003 100,000 11/8/2003 150,000 13/8/2003 150,000 25/8/2003 100,000 11/8/2003 150,000 13/8/2003 100,000 25/8/2003 100,000 11/8/2003 150,000 13/8/2003 50,000 25/8/2003 100,000 11/8/2003 100,000 13/8/2003 50,000 25/8/2003 100,000 11/8/2003 50,000 13/8/2003 50,000 25/8/2003 100,000 11/8/2003 250,000 14/8/2003 150,000 25/8/2003 100,000 13/8/2003 150,000 25/8/2003 100,000 25/8/2003 100,000 13/8/2003 150,000 25/8/2003 100,000 25/8/2003 100,000 13/8/2003 150,000 25/8/2003 100,000 25/8/2003 100,000 13/8/2003 150,000 25/8/2003 100,000 25/8/2003 100,000 13/8/2003 150,000 25/8/2003 100,000 25/8/2003 100,000 13/8/2003 150,000 25/8/2003 100,000 25/8/2003 100,000

TANGGAL SANKSI TANGGAL SANKSI TANGGAL SANKSI 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000 25/8/2003 100,000

September 2003 = Rp 29,350,000

TANGGAL SANKSI TANGGAL SANKSI TANGGAL SANKSI 25/8/2003 100,000 2/9/2003 50,000 10/9/2003 150,000 25/8/2003 100,000 2/9/2003 50,000 10/9/2003 150,000 25/8/2003 100,000 2/9/2003 50,000 10/9/2003 150,000 25/8/2003 100,000 2/9/2003 50,000 10/9/2003 150,000 25/8/2003 100,000 10/9/2003 150,000 10/9/2003 150,000 25/8/2003 100,000 10/9/2003 150,000 10/9/2003 150,000 25/8/2003 100,000 10/9/2003 150,000 10/9/2003 150,000 25/8/2003 100,000 10/9/2003 150,000 10/9/2003 150,000 25/8/2003 100,000 10/9/2003 150,000 10/9/2003 150,000 25/8/2003 100,000 10/9/2003 150,000 10/9/2003 150,000 25/8/2003 100,000 10/9/2003 150,000 10/9/2003 150,000 25/8/2003 100,000 10/9/2003 150,000 10/9/2003 150,000 25/8/2003 100,000 10/9/2003 150,000 10/9/2003 150,000 25/8/2003 100,000 10/9/2003 150,000 10/9/2003 150,000 25/8/2003 100,000 10/9/2003 150,000 10/9/2003 150,000 25/8/2003 100,000 10/9/2003 150,000 10/9/2003 150,000 25/8/2003 100,000 10/9/2003 150,000 10/9/2003 150,000 25/8/2003 100,000 10/9/2003 150,000 10/9/2003 150,000 25/8/2003 100,000 10/9/2003 150,000 10/9/2003 150,000 25/8/2003 100,000 10/9/2003 150,000 10/9/2003 50,000 25/8/2003 100,000 10/9/2003 150,000 10/9/2003 50,000 25/8/2003 100,000 10/9/2003 150,000 10/9/2003 50,000 25/8/2003 100,000 10/9/2003 150,000 10/9/2003 100,000

TOTAL 2,300,000 10/9/2003 150,000 10/9/2003 100,000

10/9/2003 150,000 10/9/2003 100,000 10/9/2003 150,000 15/9/2003 100,000 10/9/2003 150,000 15/9/2003 100,000 10/9/2003 150,000 15/9/2003 100,000 10/9/2003 150,000 15/9/2003 100,000 10/9/2003 150,000 15/9/2003 100,000 10/9/2003 150,000 15/9/2003 100,000

TANGGAL SANKSI TANGGAL SANKSI TANGGAL SANKSI 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000 15/9/2003 100,000

TANGGAL SANKSI TANGGAL SANKSI TANGGAL SANKSI 15/9/2003 100,000 17/9/2003 100,000 17/9/2003 100,000 15/9/2003 100,000 17/9/2003 100,000 17/9/2003 100,000 15/9/2003 100,000 17/9/2003 100,000 17/9/2003 100,000 15/9/2003 100,000 17/9/2003 100,000 17/9/2003 100,000 15/9/2003 100,000 17/9/2003 100,000 17/9/2003 100,000 15/9/2003 100,000 17/9/2003 100,000 17/9/2003 100,000 15/9/2003 100,000 17/9/2003 100,000 17/9/2003 100,000 15/9/2003 100,000 17/9/2003 100,000 17/9/2003 100,000 16/9/2003 100,000 17/9/2003 100,000 18/9/2003 100,000 16/9/2003 100,000 17/9/2003 100,000 29/9/2003 150,000 16/9/2003 100,000 17/9/2003 100,000 29/9/2003 150,000 16/9/2003 100,000 17/9/2003 100,000 29/9/2003 150,000 16/9/2003 100,000 17/9/2003 100,000 29/9/2003 150,000 16/9/2003 100,000 17/9/2003 100,000 29/9/2003 150,000 16/9/2003 100,000 17/9/2003 100,000 29/9/2003 150,000 16/9/2003 100,000 17/9/2003 100,000 29/9/2003 150,000 16/9/2003 100,000 17/9/2003 100,000 29/9/2003 150,000 16/9/2003 100,000 17/9/2003 100,000 29/9/2003 150,000 16/9/2003 100,000 17/9/2003 100,000 29/9/2003 150,000 16/9/2003 100,000 17/9/2003 100,000 29/9/2003 150,000 16/9/2003 100,000 17/9/2003 100,000 29/9/2003 150,000 16/9/2003 100,000 17/9/2003 100,000 29/9/2003 150,000 16/9/2003 100,000 17/9/2003 100,000 29/9/2003 150,000 16/9/2003 100,000 17/9/2003 100,000 29/9/2003 150,000 16/9/2003 100,000 17/9/2003 100,000 29/9/2003 150,000 16/9/2003 100,000 17/9/2003 100,000 29/9/2003 150,000 16/9/2003 100,000 17/9/2003 100,000 29/9/2003 150,000 16/9/2003 100,000 17/9/2003 100,000 29/9/2003 150,000 16/9/2003 100,000 17/9/2003 100,000 29/9/2003 150,000 16/9/2003 100,000 17/9/2003 100,000 29/9/2003 150,000 16/9/2003 100,000 17/9/2003 100,000 29/9/2003 150,000

Oktober 2003 = Rp 16,250,000

TANGGAL SANKSI TANGGAL SANKSI TANGGAL SANKSI 29/9/2003 150,000 3/10/2003 100,000 6/10/2003 100,000 29/9/2003 150,000 3/10/2003 100,000 6/10/2003 100,000 29/9/2003 150,000 3/10/2003 100,000 6/10/2003 100,000 29/9/2003 150,000 3/10/2003 100,000 6/10/2003 100,000 29/9/2003 150,000 3/10/2003 100,000 6/10/2003 100,000 29/9/2003 150,000 6/10/2003 100,000 6/10/2003 100,000 29/9/2003 150,000 6/10/2003 100,000 6/10/2003 100,000 29/9/2003 150,000 6/10/2003 100,000 6/10/2003 100,000 29/9/2003 150,000 6/10/2003 100,000 6/10/2003 100,000 29/9/2003 50,000 6/10/2003 100,000 6/10/2003 100,000 29/9/2003 50,000 6/10/2003 100,000 6/10/2003 100,000 29/9/2003 50,000 6/10/2003 100,000 6/10/2003 100,000 TOTAL 1,500,000 6/10/2003 100,000 6/10/2003 100,000

6/10/2003 100,000 6/10/2003 100,000 6/10/2003 100,000 6/10/2003 100,000 6/10/2003 100,000 6/10/2003 100,000 6/10/2003 100,000 6/10/2003 100,000 6/10/2003 100,000 6/10/2003 100,000 6/10/2003 100,000 6/10/2003 100,000 6/10/2003 100,000 6/10/2003 100,000 6/10/2003 100,000 6/10/2003 100,000 6/10/2003 100,000 6/10/2003 100,000 6/10/2003 100,000 6/10/2003 100,000 6/10/2003 100,000 6/10/2003 100,000 6/10/2003 100,000 6/10/2003 100,000 6/10/2003 100,000 6/10/2003 100,000 6/10/2003 100,000 6/10/2003 100,000 6/10/2003 100,000 6/10/2003 100,000 6/10/2003 100,000 6/10/2003 100,000 6/10/2003 100,000 6/10/2003 100,000 6/10/2003 100,000 6/10/2003 100,000

TANGGAL SANKSI TANGGAL SANKSI TANGGAL SANKSI 6/10/2003 100,000 13/10/2003 150,000 31/10/2003 150,000 6/10/2003 100,000 13/10/2003 150,000 31/10/2003 150,000 6/10/2003 100,000 13/10/2003 150,000 31/10/2003 150,000 6/10/2003 100,000 13/10/2003 150,000 31/10/2003 150,000 6/10/2003 100,000 13/10/2003 150,000 31/10/2003 150,000 6/10/2003 100,000 13/10/2003 150,000 31/10/2003 150,000 6/10/2003 100,000 13/10/2003 150,000 31/10/2003 150,000 6/10/2003 100,000 13/10/2003 150,000 31/10/2003 100,000 6/10/2003 100,000 13/10/2003 150,000 31/10/2003 50,000 13/10/2003 150,000 13/10/2003 150,000 31/10/2003 50,000 13/10/2003 150,000 13/10/2003 150,000 31/10/2003 50,000 13/10/2003 150,000 13/10/2003 150,000 31/10/2003 50,000 13/10/2003 150,000 13/10/2003 150,000 TOTAL 1,350,000 13/10/2003 150,000 13/10/2003 150,000

13/10/2003 150,000 13/10/2003 150,000 13/10/2003 150,000 13/10/2003 150,000 13/10/2003 150,000 13/10/2003 150,000 13/10/2003 150,000 13/10/2003 150,000 13/10/2003 150,000 13/10/2003 150,000 13/10/2003 150,000 13/10/2003 150,000 13/10/2003 150,000 13/10/2003 150,000 13/10/2003 150,000 13/10/2003 150,000 13/10/2003 150,000 13/10/2003 150,000 13/10/2003 150,000 13/10/2003 150,000 13/10/2003 150,000 13/10/2003 150,000 13/10/2003 150,000 13/10/2003 150,000 13/10/2003 150,000 13/10/2003 150,000 13/10/2003 150,000 13/10/2003 100,000 13/10/2003 150,000 22/10/2003 100,000 13/10/2003 150,000 22/10/2003 100,000 13/10/2003 150,000 31/10/2003 150,000

November 2003 = Rp 6,250,000 Januari 2004 = Rp 49,050,000

TANGGAL SANKSI TANGGAL SANKSI TANGGAL SANKSI 12/11/2003 150,000 12/11/2003 150,000 5/1/2004 50,000 12/11/2003 150,000 12/11/2003 150,000 5/1/2004 50,000 12/11/2003 150,000 12/11/2003 150,000 5/1/2004 50,000 12/11/2003 150,000 12/11/2003 150,000 5/1/2004 50,000 12/11/2003 150,000 12/11/2003 150,000 6/1/2004 100,000 12/11/2003 150,000 12/11/2003 150,000 6/1/2004 150,000 12/11/2003 150,000 12/11/2003 150,000 6/1/2004 150,000 12/11/2003 150,000 12/11/2003 150,000 6/1/2004 150,000 12/11/2003 150,000 12/11/2003 150,000 6/1/2004 150,000 12/11/2003 150,000 12/11/2003 150,000 6/1/2004 150,000 12/11/2003 150,000 12/11/2003 50,000 6/1/2004 150,000 12/11/2003 150,000 12/11/2003 50,000 6/1/2004 150,000 12/11/2003 150,000 TOTAL 1,600,000 6/1/2004 150,000 12/11/2003 150,000 6/1/2004 150,000 12/11/2003 150,000 6/1/2004 150,000 12/11/2003 150,000 6/1/2004 150,000 12/11/2003 150,000 6/1/2004 150,000 12/11/2003 150,000 6/1/2004 150,000 12/11/2003 150,000 6/1/2004 150,000 12/11/2003 150,000 6/1/2004 150,000 12/11/2003 150,000 6/1/2004 150,000 12/11/2003 150,000 6/1/2004 150,000 12/11/2003 150,000 6/1/2004 150,000 12/11/2003 150,000 6/1/2004 150,000 12/11/2003 150,000 6/1/2004 150,000 12/11/2003 150,000 6/1/2004 150,000 12/11/2003 150,000 6/1/2004 150,000 12/11/2003 150,000 6/1/2004 150,000 12/11/2003 150,000 7/1/2004 50,000 12/11/2003 150,000 7/1/2004 50,000 12/11/2003 150,000 7/1/2004 50,000

TANGGAL SANKSI TANGGAL SANKSI TANGGAL SANKSI 7/1/2004 50,000 20/1/2004 150,000 26/1/2004 150,000 7/1/2004 150,000 20/1/2004 150,000 26/1/2004 150,000 7/1/2004 150,000 20/1/2004 150,000 26/1/2004 150,000 7/1/2004 150,000 20/1/2004 150,000 26/1/2004 150,000 7/1/2004 150,000 20/1/2004 150,000 26/1/2004 150,000 7/1/2004 150,000 20/1/2004 150,000 26/1/2004 150,000 7/1/2004 150,000 20/1/2004 150,000 26/1/2004 150,000 7/1/2004 150,000 20/1/2004 150,000 26/1/2004 150,000 7/1/2004 150,000 20/1/2004 150,000 26/1/2004 150,000 7/1/2004 150,000 20/1/2004 150,000 26/1/2004 150,000 7/1/2004 150,000 20/1/2004 150,000 26/1/2004 150,000 7/1/2004 150,000 20/1/2004 150,000 26/1/2004 150,000 7/1/2004 150,000 20/1/2004 150,000 26/1/2004 150,000 7/1/2004 150,000 20/1/2004 150,000 26/1/2004 150,000 7/1/2004 150,000 20/1/2004 150,000 26/1/2004 150,000 7/1/2004 150,000 20/1/2004 150,000 26/1/2004 150,000 7/1/2004 150,000 20/1/2004 150,000 26/1/2004 150,000 7/1/2004 150,000 20/1/2004 150,000 26/1/2004 150,000 7/1/2004 100,000 20/1/2004 150,000 26/1/2004 150,000 7/1/2004 100,000 20/1/2004 150,000 26/1/2004 150,000 20/1/2004 150,000 20/1/2004 150,000 26/1/2004 150,000 20/1/2004 150,000 20/1/2004 150,000 26/1/2004 150,000 20/1/2004 150,000 20/1/2004 150,000 26/1/2004 150,000 20/1/2004 150,000 20/1/2004 150,000 26/1/2004 150,000 20/1/2004 150,000 20/1/2004 150,000 26/1/2004 150,000 20/1/2004 150,000 20/1/2004 150,000 26/1/2004 150,000 20/1/2004 150,000 20/1/2004 150,000 26/1/2004 150,000 20/1/2004 150,000 20/1/2004 150,000 26/1/2004 150,000 20/1/2004 150,000 20/1/2004 150,000 26/1/2004 150,000 20/1/2004 150,000 20/1/2004 150,000 26/1/2004 150,000 20/1/2004 150,000 20/1/2004 150,000 26/1/2004 150,000

TANGGAL SANKSI TANGGAL SANKSI TANGGAL SANKSI 26/1/2004 150,000 27/1/2004 150,000 29/1/2004 50,000 26/1/2004 150,000 27/1/2004 150,000 29/1/2004 50,000 26/1/2004 150,000 27/1/2004 150,000 29/1/2004 50,000 26/1/2004 150,000 27/1/2004 150,000 29/1/2004 150,000 26/1/2004 150,000 27/1/2004 150,000 29/1/2004 150,000 26/1/2004 150,000 27/1/2004 150,000 29/1/2004 150,000 26/1/2004 150,000 27/1/2004 150,000 29/1/2004 150,000 26/1/2004 150,000 27/1/2004 150,000 29/1/2004 150,000 26/1/2004 150,000 27/1/2004 150,000 29/1/2004 150,000 26/1/2004 150,000 27/1/2004 150,000 29/1/2004 150,000 26/1/2004 150,000 27/1/2004 150,000 29/1/2004 150,000 26/1/2004 150,000 27/1/2004 150,000 29/1/2004 150,000 26/1/2004 100,000 27/1/2004 150,000 29/1/2004 150,000 26/1/2004 100,000 27/1/2004 150,000 29/1/2004 150,000 27/1/2004 150,000 27/1/2004 150,000 29/1/2004 150,000 27/1/2004 150,000 27/1/2004 150,000 29/1/2004 150,000 27/1/2004 150,000 27/1/2004 150,000 29/1/2004 150,000 27/1/2004 150,000 27/1/2004 150,000 29/1/2004 150,000 27/1/2004 150,000 27/1/2004 150,000 29/1/2004 150,000 27/1/2004 150,000 27/1/2004 150,000 29/1/2004 150,000 27/1/2004 150,000 27/1/2004 100,000 29/1/2004 150,000 27/1/2004 150,000 27/1/2004 100,000 29/1/2004 150,000 27/1/2004 150,000 27/1/2004 100,000 29/1/2004 150,000 27/1/2004 150,000 27/1/2004 50,000 29/1/2004 150,000 27/1/2004 150,000 29/1/2004 100,000 29/1/2004 150,000 27/1/2004 150,000 29/1/2004 100,000 29/1/2004 150,000 27/1/2004 150,000 29/1/2004 100,000 29/1/2004 150,000 27/1/2004 150,000 29/1/2004 50,000 29/1/2004 150,000 27/1/2004 150,000 29/1/2004 50,000 29/1/2004 150,000 27/1/2004 150,000 29/1/2004 50,000 29/1/2004 150,000 27/1/2004 150,000 29/1/2004 50,000 29/1/2004 150,000

TANGGAL SANKSI TANGGAL SANKSI TANGGAL SANKSI 29/1/2004 150,000 29/1/2004 150,000 29/1/2004 150,000 29/1/2004 150,000 29/1/2004 150,000 29/1/2004 150,000 29/1/2004 150,000 29/1/2004 150,000 29/1/2004 150,000 29/1/2004 150,000 29/1/2004 150,000 29/1/2004 150,000 29/1/2004 150,000 29/1/2004 150,000 29/1/2004 150,000 29/1/2004 150,000 29/1/2004 150,000 29/1/2004 150,000 29/1/2004 150,000 29/1/2004 150,000 30/1/2004 100,000 29/1/2004 150,000 29/1/2004 150,000 30/1/2004 50,000 29/1/2004 150,000 29/1/2004 150,000 30/1/2004 50,000 29/1/2004 150,000 29/1/2004 150,000 30/1/2004 150,000 29/1/2004 150,000 29/1/2004 150,000 30/1/2004 150,000 29/1/2004 150,000 29/1/2004 150,000 30/1/2004 150,000 29/1/2004 150,000 29/1/2004 150,000 30/1/2004 150,000 29/1/2004 150,000 29/1/2004 150,000 30/1/2004 150,000 29/1/2004 150,000 29/1/2004 150,000 30/1/2004 150,000 29/1/2004 150,000 29/1/2004 150,000 30/1/2004 150,000 29/1/2004 150,000 29/1/2004 150,000 30/1/2004 150,000 29/1/2004 150,000 29/1/2004 150,000 30/1/2004 150,000 29/1/2004 150,000 29/1/2004 150,000 30/1/2004 150,000 29/1/2004 150,000 29/1/2004 150,000 30/1/2004 150,000 29/1/2004 150,000 29/1/2004 150,000 30/1/2004 150,000 29/1/2004 150,000 29/1/2004 150,000 30/1/2004 150,000 29/1/2004 150,000 29/1/2004 150,000 30/1/2004 150,000 29/1/2004 150,000 29/1/2004 150,000 30/1/2004 150,000 29/1/2004 150,000 29/1/2004 150,000 30/1/2004 150,000 29/1/2004 150,000 29/1/2004 150,000 30/1/2004 150,000 29/1/2004 150,000 29/1/2004 150,000 30/1/2004 150,000 29/1/2004 150,000 29/1/2004 150,000 30/1/2004 150,000 29/1/2004 150,000 29/1/2004 150,000 30/1/2004 150,000 29/1/2004 150,000 29/1/2004 150,000 30/1/2004 150,000 29/1/2004 150,000 29/1/2004 150,000 30/1/2004 150,000

Februari 2004 = Rp 13,450,000

TANGGAL SANKSI TANGGAL SANKSI TANGGAL SANKSI 30/1/2004 150,000 30/1/2004 150,000 16/2/2004 150,000 30/1/2004 150,000 30/1/2004 150,000 16/2/2004 150,000 30/1/2004 150,000 TOTAL 300,000 16/2/2004 150,000 30/1/2004 150,000 16/2/2004 150,000 30/1/2004 150,000 16/2/2004 150,000 30/1/2004 150,000 16/2/2004 150,000 30/1/2004 150,000 16/2/2004 150,000 30/1/2004 150,000 16/2/2004 150,000 30/1/2004 150,000 16/2/2004 150,000 30/1/2004 150,000 16/2/2004 150,000 30/1/2004 150,000 16/2/2004 150,000 30/1/2004 150,000 16/2/2004 150,000 30/1/2004 150,000 16/2/2004 150,000 30/1/2004 150,000 16/2/2004 150,000 30/1/2004 150,000 16/2/2004 150,000 30/1/2004 150,000 16/2/2004 150,000 30/1/2004 150,000 16/2/2004 150,000 30/1/2004 150,000 16/2/2004 150,000 30/1/2004 150,000 16/2/2004 150,000 30/1/2004 150,000 16/2/2004 150,000 30/1/2004 150,000 16/2/2004 150,000 30/1/2004 150,000 16/2/2004 150,000 30/1/2004 150,000 16/2/2004 150,000 30/1/2004 150,000 16/2/2004 150,000 30/1/2004 150,000 16/2/2004 150,000 30/1/2004 150,000 16/2/2004 150,000 30/1/2004 150,000 16/2/2004 150,000 30/1/2004 150,000 16/2/2004 150,000 30/1/2004 150,000 16/2/2004 150,000 30/1/2004 150,000 16/2/2004 150,000 30/1/2004 150,000 16/2/2004 150,000

TANGGAL SANKSI TANGGAL SANKSI TANGGAL SANKSI 16/2/2004 150,000 16/2/2004 150,000 16/2/2004 50,000 16/2/2004 150,000 16/2/2004 150,000 16/2/2004 50,000 16/2/2004 150,000 16/2/2004 150,000 16/2/2004 50,000 16/2/2004 150,000 16/2/2004 150,000 16/2/2004 50,000 16/2/2004 150,000 16/2/2004 150,000 16/2/2004 50,000 16/2/2004 150,000 16/2/2004 150,000 TOTAL 250,000 16/2/2004 150,000 16/2/2004 150,000

16/2/2004 150,000 16/2/2004 150,000 16/2/2004 150,000 16/2/2004 150,000 16/2/2004 150,000 16/2/2004 150,000 16/2/2004 150,000 16/2/2004 150,000 16/2/2004 150,000 16/2/2004 150,000 16/2/2004 150,000 16/2/2004 150,000 16/2/2004 150,000 16/2/2004 150,000 16/2/2004 150,000 16/2/2004 150,000 16/2/2004 150,000 16/2/2004 150,000 16/2/2004 150,000 16/2/2004 150,000 16/2/2004 150,000 16/2/2004 150,000 16/2/2004 150,000 16/2/2004 150,000 16/2/2004 150,000 16/2/2004 150,000 16/2/2004 150,000 16/2/2004 150,000 16/2/2004 150,000 16/2/2004 150,000 16/2/2004 150,000 16/2/2004 150,000 16/2/2004 150,000 16/2/2004 100,000 16/2/2004 150,000 16/2/2004 50,000 16/2/2004 150,000 16/2/2004 50,000 16/2/2004 150,000 16/2/2004 50,000 16/2/2004 150,000 16/2/2004 50,000 16/2/2004 150,000 16/2/2004 50,000 16/2/2004 150,000 16/2/2004 50,000 16/2/2004 150,000 16/2/2004 50,000

Maret 2004 = Rp 10,600,000

TANGGAL SANKSI TANGGAL SANKSI TANGGAL SANKSI 3/3/2004 150,000 23/3/2004 150,000 23/3/2004 150,000 3/3/2004 150,000 23/3/2004 150,000 23/3/2004 150,000 3/3/2004 150,000 23/3/2004 150,000 23/3/2004 150,000 3/3/2004 150,000 23/3/2004 150,000 23/3/2004 150,000 3/3/2004 150,000 23/3/2004 150,000 23/3/2004 150,000 3/3/2004 150,000 23/3/2004 150,000 23/3/2004 150,000 3/3/2004 150,000 23/3/2004 150,000 23/3/2004 150,000 23/3/2004 50,000 23/3/2004 150,000 23/3/2004 150,000 23/3/2004 50,000 23/3/2004 150,000 23/3/2004 150,000 23/3/2004 50,000 23/3/2004 150,000 23/3/2004 150,000 23/3/2004 50,000 23/3/2004 150,000 23/3/2004 150,000 23/3/2004 50,000 23/3/2004 150,000 23/3/2004 150,000 23/3/2004 50,000 23/3/2004 150,000 23/3/2004 150,000 23/3/2004 50,000 23/3/2004 150,000 23/3/2004 150,000 23/3/2004 100,000 23/3/2004 150,000 TOTAL 2,100,000 23/3/2004 100,000 23/3/2004 150,000

23/3/2004 150,000 23/3/2004 150,000 23/3/2004 150,000 23/3/2004 150,000 23/3/2004 150,000 23/3/2004 150,000 23/3/2004 150,000 23/3/2004 150,000 23/3/2004 150,000 23/3/2004 150,000 23/3/2004 150,000 23/3/2004 150,000 23/3/2004 150,000 23/3/2004 150,000 23/3/2004 150,000 23/3/2004 150,000 23/3/2004 150,000 23/3/2004 150,000 23/3/2004 150,000 23/3/2004 150,000 23/3/2004 150,000 23/3/2004 150,000 23/3/2004 150,000 23/3/2004 150,000 23/3/2004 150,000 23/3/2004 150,000 23/3/2004 150,000 23/3/2004 150,000 23/3/2004 150,000 23/3/2004 150,000

April 2004 = Rp 8,900,000

TANGGAL SANKSI TANGGAL SANKSI TANGGAL SANKSI 15/04/2004 150,000 23/04/2004 150,000 23/04/2004 150,000 15/04/2004 150,000 23/04/2004 150,000 23/04/2004 100,000 15/04/2004 150,000 23/04/2004 150,000 29/04/2004 100,000 15/04/2004 150,000 23/04/2004 150,000 29/04/2004 100,000 15/04/2004 150,000 23/04/2004 150,000 TOTAL 450,000 15/04/2004 50,000 23/04/2004 150,000

15/04/2004 50,000 23/04/2004 150,000 15/04/2004 50,000 23/04/2004 150,000 15/04/2004 50,000 23/04/2004 150,000 15/04/2004 100,000 23/04/2004 150,000 15/04/2004 100,000 23/04/2004 150,000 15/04/2004 100,000 23/04/2004 150,000 15/04/2004 100,000 23/04/2004 150,000 15/04/2004 100,000 23/04/2004 150,000 15/04/2004 100,000 23/04/2004 150,000 15/04/2004 100,000 23/04/2004 150,000 15/04/2004 100,000 23/04/2004 150,000 15/04/2004 100,000 23/04/2004 150,000 23/04/2004 150,000 23/04/2004 150,000 23/04/2004 150,000 23/04/2004 150,000 23/04/2004 150,000 23/04/2004 150,000 23/04/2004 150,000 23/04/2004 150,000 23/04/2004 150,000 23/04/2004 150,000 23/04/2004 150,000 23/04/2004 150,000 23/04/2004 150,000 23/04/2004 150,000 23/04/2004 150,000 23/04/2004 150,000 23/04/2004 150,000 23/04/2004 150,000 23/04/2004 150,000 23/04/2004 150,000 23/04/2004 150,000 23/04/2004 150,000 23/04/2004 150,000 23/04/2004 150,000 23/04/2004 150,000 23/04/2004 150,000

Mei 2004 = Rp 9,750,000

TANGGAL SANKSI TANGGAL SANKSI TANGGAL SANKSI 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 50,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 100,000 11/5/2004 150,000 11/5/2004 150,000 TOTAL 450,000 11/5/2004 150,000 11/5/2004 150,000

11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000 11/5/2004 150,000

Juli 2004 = Rp 6,350,000 Agustus 2004 = Rp 3,850,000

September 2004 = Rp 2,750,000 Januari 2005 = Rp 10,400,000

TANGGAL SANKSI TANGGAL SANKSI TANGGAL SANKSI 16/08/2004 100,000 7/9/2004 150,000 6/1/2005 150,000 16/08/2004 100,000 7/9/2004 150,000 6/1/2005 150,000 16/08/2004 100,000 7/9/2004 150,000 6/1/2005 150,000 16/08/2004 100,000 7/9/2004 150,000 6/1/2005 150,000 16/08/2004 100,000 7/9/2004 150,000 6/1/2005 150,000 18/08/2004 100,000 7/9/2004 150,000 6/1/2005 150,000 18/08/2004 100,000 7/9/2004 150,000 6/1/2005 150,000 30/08/2004 50,000 7/9/2004 100,000 6/1/2005 150,000

TOTAL 750,000 7/9/2004 100,000 6/1/2005 150,000

7/9/2004 100,000 6/1/2005 150,000 7/9/2004 100,000 6/1/2005 150,000 7/9/2004 100,000 6/1/2005 50,000 7/9/2004 100,000 6/1/2005 50,000 7/9/2004 100,000 6/1/2005 50,000 7/9/2004 100,000 6/1/2005 50,000 7/9/2004 100,000 6/1/2005 50,000 7/9/2004 100,000 6/1/2005 50,000 7/9/2004 100,000 6/1/2005 50,000 7/9/2004 100,000 6/1/2005 50,000 7/9/2004 50,000 6/1/2005 50,000 7/9/2004 50,000 6/1/2005 100,000 7/9/2004 50,000 6/1/2005 100,000 7/9/2004 50,000 6/1/2005 100,000 7/9/2004 50,000 6/1/2005 100,000 7/9/2004 50,000 6/1/2005 100,000 29/09/2004 100,000 6/1/2005 100,000 29/09/2004 100,000 6/1/2005 100,000

TOTAL 2,750,000 11/1/2005 500,000

25/01/2005 150,000

25/01/2005 150,000

25/01/2005 150,000

Februari 2005 = Rp 20,000,000

TANGGAL SANKSI TANGGAL SANKSI TANGGAL SANKSI 25/01/2005 150,000 25/01/2005 150,000 15/02/2005 600,000 25/01/2005 150,000 25/01/2005 150,000 21/02/2005 50,000 25/01/2005 150,000 25/01/2005 150,000 21/02/2005 150,000 25/01/2005 150,000 25/01/2005 150,000 21/02/2005 150,000 25/01/2005 150,000 25/01/2005 100,000 21/02/2005 150,000 25/01/2005 150,000 25/01/2005 100,000 21/02/2005 150,000 25/01/2005 150,000 25/01/2005 100,000 21/02/2005 150,000 25/01/2005 150,000 25/01/2005 100,000 21/02/2005 150,000 25/01/2005 150,000 25/01/2005 100,000 21/02/2005 150,000 25/01/2005 150,000 25/01/2005 50,000 21/02/2005 150,000 25/01/2005 150,000 25/01/2005 50,000 21/02/2005 150,000 25/01/2005 150,000 25/01/2005 50,000 21/02/2005 150,000 25/01/2005 150,000 25/01/2005 50,000 21/02/2005 150,000 25/01/2005 150,000 25/01/2005 50,000 21/02/2005 150,000 25/01/2005 150,000 25/01/2005 50,000 21/02/2005 150,000 25/01/2005 150,000 28/01/2005 600,000 21/02/2005 150,000 25/01/2005 150,000 TOTAL 2,000,000 21/02/2005 150,000 25/01/2005 150,000 21/02/2005 150,000 25/01/2005 150,000 21/02/2005 150,000 25/01/2005 150,000 21/02/2005 150,000 25/01/2005 150,000 21/02/2005 150,000 25/01/2005 150,000 21/02/2005 150,000 25/01/2005 150,000 21/02/2005 150,000 25/01/2005 150,000 21/02/2005 150,000 25/01/2005 150,000 21/02/2005 150,000 25/01/2005 150,000 21/02/2005 150,000 25/01/2005 150,000 21/02/2005 150,000 25/01/2005 150,000 21/02/2005 150,000 25/01/2005 150,000 21/02/2005 150,000 25/01/2005 150,000 21/02/2005 150,000 25/01/2005 150,000 21/02/2005 150,000

TANGGAL SANKSI TANGGAL SANKSI TANGGAL SANKSI 21/02/2005 150,000 24/02/2005 150,000 25/02/2005 150,000 21/02/2005 150,000 24/02/2005 100,000 25/02/2005 150,000 21/02/2005 150,000 24/02/2005 100,000 25/02/2005 150,000 21/02/2005 150,000 24/02/2005 100,000 25/02/2005 150,000 21/02/2005 150,000 24/02/2005 50,000 25/02/2005 150,000 21/02/2005 100,000 25/02/2005 50,000 25/02/2005 150,000 24/02/2005 150,000 25/02/2005 150,000 25/02/2005 150,000 24/02/2005 150,000 25/02/2005 150,000 25/02/2005 150,000 24/02/2005 150,000 25/02/2005 150,000 28-02-2005 100,000 24/02/2005 150,000 25/02/2005 150,000 28-02-2005 100,000 24/02/2005 150,000 25/02/2005 150,000 28-02-2005 100,000 24/02/2005 150,000 25/02/2005 150,000 28-02-2005 100,000 24/02/2005 150,000 25/02/2005 150,000 28-02-2005 100,000 24/02/2005 150,000 25/02/2005 150,000 28-02-2005 100,000 24/02/2005 150,000 25/02/2005 150,000 28-02-2005 100,000 24/02/2005 150,000 25/02/2005 150,000 28-02-2005 100,000 24/02/2005 150,000 25/02/2005 150,000 28-02-2005 100,000 24/02/2005 150,000 25/02/2005 150,000 28-02-2005 100,000 24/02/2005 150,000 25/02/2005 150,000 28-02-2005 100,000 24/02/2005 150,000 25/02/2005 150,000 28-02-2005 100,000 24/02/2005 150,000 25/02/2005 150,000 28-02-2005 100,000 24/02/2005 150,000 25/02/2005 150,000 28-02-2005 100,000 24/02/2005 150,000 25/02/2005 150,000 28-02-2005 100,000 24/02/2005 150,000 25/02/2005 150,000 28-02-2005 100,000 24/02/2005 150,000 25/02/2005 150,000 28-02-2005 100,000 24/02/2005 150,000 25/02/2005 150,000 28-02-2005 100,000 24/02/2005 150,000 25/02/2005 150,000 28-02-2005 100,000 24/02/2005 150,000 25/02/2005 150,000 28-02-2005 100,000 24/02/2005 150,000 25/02/2005 150,000 28-02-2005 100,000 24/02/2005 150,000 25/02/2005 150,000 28-02-2005 100,000 24/02/2005 150,000 25/02/2005 150,000 28-02-2005 100,000

Maret 2005 = Rp 27,850,000

TANGGAL SANKSI TANGGAL SANKSI TANGGAL SANKSI 28-02-2005 100,000 1/3/2005 100,000 1/3/2005 100,000 28-02-2005 100,000 1/3/2005 100,000 1/3/2005 100,000 28-02-2005 100,000 1/3/2005 100,000 1/3/2005 100,000 28-02-2005 100,000 1/3/2005 100,000 1/3/2005 100,000 28-02-2005 100,000 1/3/2005 100,000 1/3/2005 100,000 28-02-2005 100,000 1/3/2005 100,000 1/3/2005 100,000 28-02-2005 100,000 1/3/2005 100,000 1/3/2005 100,000 28-02-2005 100,000 1/3/2005 100,000 1/3/2005 100,000 28-02-2005 100,000 1/3/2005 100,000 1/3/2005 100,000 28-02-2005 100,000 1/3/2005 100,000 1/3/2005 100,000 28-02-2005 100,000 1/3/2005 100,000 1/3/2005 100,000 28-02-2005 100,000 1/3/2005 100,000 1/3/2005 100,000 28-02-2005 100,000 1/3/2005 100,000 1/3/2005 100,000 28-02-2005 100,000 1/3/2005 100,000 1/3/2005 100,000 28-02-2005 100,000 1/3/2005 100,000 1/3/2005 100,000 28-02-2005 100,000 1/3/2005 100,000 1/3/2005 100,000 28-02-2005 100,000 1/3/2005 100,000 1/3/2005 100,000 28-02-2005 100,000 1/3/2005 100,000 2/3/2005 50,000 28-02-2005 100,000 1/3/2005 100,000 2/3/2005 50,000 28-02-2005 100,000 1/3/2005 100,000 2/3/2005 50,000 28-02-2005 100,000 1/3/2005 100,000 2/3/2005 50,000 28-02-2005 100,000 1/3/2005 100,000 2/3/2005 50,000 28-02-2005 100,000 1/3/2005 100,000 2/3/2005 50,000 28-02-2005 100,000 1/3/2005 100,000 2/3/2005 50,000 28-02-2005 100,000 1/3/2005 100,000 3/3/2005 50,000 28-02-2005 100,000 1/3/2005 100,000 3/3/2005 50,000 TOTAL 2,600,000 1/3/2005 100,000 3/3/2005 50,000

1/3/2005 100,000 3/3/2005 50,000 1/3/2005 100,000 3/3/2005 50,000 1/3/2005 100,000 3/3/2005 50,000 1/3/2005 100,000 3/3/2005 50,000

TANGGAL SANKSI TANGGAL SANKSI TANGGAL SANKSI 9/3/2005 100,000 21/03/2005 150,000 22/03/2005 150,000 9/3/2005 100,000 21/03/2005 150,000 22/03/2005 150,000 9/3/2005 100,000 21/03/2005 150,000 22/03/2005 150,000 9/3/2005 100,000 21/03/2005 150,000 22/03/2005 150,000 9/3/2005 100,000 21/03/2005 150,000 22/03/2005 150,000 9/3/2005 100,000 21/03/2005 150,000 22/03/2005 150,000 9/3/2005 100,000 21/03/2005 150,000 22/03/2005 150,000 9/3/2005 100,000 21/03/2005 150,000 22/03/2005 150,000 9/3/2005 100,000 21/03/2005 150,000 22/03/2005 150,000 9/3/2005 100,000 21/03/2005 150,000 22/03/2005 150,000 9/3/2005 100,000 21/03/2005 150,000 22/03/2005 150,000 9/3/2005 100,000 21/03/2005 150,000 22/03/2005 150,000 9/3/2005 100,000 21/03/2005 150,000 22/03/2005 150,000 9/3/2005 100,000 21/03/2005 150,000 22/03/2005 150,000 9/3/2005 100,000 21/03/2005 150,000 22/03/2005 150,000 9/3/2005 100,000 21/03/2005 150,000 22/03/2005 150,000 9/3/2005 100,000 21/03/2005 150,000 22/03/2005 150,000 9/3/2005 100,000 21/03/2005 150,000 22/03/2005 150,000 21/03/2005 100,000 21/03/2005 150,000 22/03/2005 150,000 21/03/2005 100,000 21/03/2005 150,000 22/03/2005 150,000 21/03/2005 100,000 21/03/2005 150,000 22/03/2005 150,000 21/03/2005 150,000 21/03/2005 150,000 22/03/2005 150,000 21/03/2005 150,000 21/03/2005 150,000 22/03/2005 150,000 21/03/2005 150,000 21/03/2005 150,000 22/03/2005 150,000 21/03/2005 150,000 21/03/2005 150,000 22/03/2005 150,000 21/03/2005 150,000 21/03/2005 150,000 22/03/2005 150,000 21/03/2005 150,000 21/03/2005 150,000 22/03/2005 100,000 21/03/2005 150,000 21/03/2005 150,000 22/03/2005 100,000 21/03/2005 150,000 21/03/2005 150,000 23-03-2005 100,000 21/03/2005 150,000 22/03/2005 50,000 23-03-2005 100,000 21/03/2005 150,000 22/03/2005 150,000 TOTAL 4,300,000

April 2005 = Rp 23,500,000

TANGGAL SANKSI TANGGAL SANKSI TANGGAL SANKSI 13/04/2005 150,000 14/04/2005 150,000 14/04/2005 150,000 13/04/2005 150,000 14/04/2005 150,000 14/04/2005 150,000 13/04/2005 150,000 14/04/2005 150,000 14/04/2005 150,000 13/04/2005 150,000 14/04/2005 150,000 14/04/2005 150,000 13/04/2005 150,000 14/04/2005 150,000 14/04/2005 150,000 13/04/2005 150,000 14/04/2005 150,000 14/04/2005 150,000 13/04/2005 150,000 14/04/2005 150,000 14/04/2005 150,000 13/04/2005 150,000 14/04/2005 150,000 14/04/2005 150,000 13/04/2005 150,000 14/04/2005 150,000 14/04/2005 150,000 13/04/2005 150,000 14/04/2005 150,000 14/04/2005 150,000 13/04/2005 150,000 14/04/2005 150,000 14/04/2005 150,000 13/04/2005 150,000 14/04/2005 150,000 TOTAL 1,650,000 13/04/2005 150,000 14/04/2005 150,000

13/04/2005 150,000 14/04/2005 150,000 13/04/2005 150,000 14/04/2005 150,000 13/04/2005 150,000 14/04/2005 150,000 13/04/2005 150,000 14/04/2005 150,000 13/04/2005 150,000 14/04/2005 150,000 14/04/2005 50,000 14/04/2005 150,000 14/04/2005 50,000 14/04/2005 150,000 14/04/2005 50,000 14/04/2005 150,000 14/04/2005 150,000 14/04/2005 150,000 14/04/2005 150,000 14/04/2005 150,000 14/04/2005 150,000 14/04/2005 150,000 14/04/2005 150,000 14/04/2005 150,000 14/04/2005 150,000 14/04/2005 150,000 14/04/2005 150,000 14/04/2005 150,000 14/04/2005 150,000 14/04/2005 150,000 14/04/2005 150,000 14/04/2005 150,000 14/04/2005 150,000 14/04/2005 150,000 14/04/2005 150,000 14/04/2005 150,000

Mei 2005 = Rp 6,000,000 Juni 2005 = Rp 500,000

TANGGAL SANKSI TANGGAL SANKSI TANGGAL SANKSI 23-05-2005 100,000 23-05-2005 100,000 16-06-2005 50,000 23-05-2005 100,000 23-05-2005 100,000 16-06-2005 50,000 23-05-2005 100,000 23-05-2005 100,000 16-06-2005 50,000 23-05-2005 100,000 23-05-2005 100,000 16-06-2005 50,000 23-05-2005 100,000 23-05-2005 100,000 16-06-2005 50,000 23-05-2005 100,000 23-05-2005 100,000 16-06-2005 50,000 23-05-2005 100,000 23-05-2005 100,000 16-06-2005 50,000 23-05-2005 100,000 23-05-2005 100,000 16-06-2005 50,000 23-05-2005 100,000 23-05-2005 100,000 16-06-2005 100,000 23-05-2005 100,000 23-05-2005 100,000 TOTAL 500,000 23-05-2005 100,000 23-05-2005 100,000

23-05-2005 100,000 23-05-2005 100,000 23-05-2005 100,000 23-05-2005 100,000 23-05-2005 100,000 23-05-2005 100,000 23-05-2005 100,000 23-05-2005 100,000 23-05-2005 100,000 23-05-2005 100,000 23-05-2005 100,000 23-05-2005 100,000 23-05-2005 100,000 23-05-2005 100,000 23-05-2005 100,000 23-05-2005 100,000 23-05-2005 100,000 23-05-2005 100,000 23-05-2005 100,000 23-05-2005 100,000 23-05-2005 100,000 23-05-2005 100,000 23-05-2005 100,000 23-05-2005 100,000 23-05-2005 100,000 23-05-2005 100,000 23-05-2005 100,000 23-05-2005 100,000 23-05-2005 100,000 23-05-2005 100,000 23-05-2005 100,000 23-05-2005 100,000 23-05-2005 100,000 23-05-2005 100,000 23-05-2005 100,000 23-05-2005 100,000 23-05-2005 100,000 TOTAL 2,900,000 23-05-2005 100,000

Agustus 2005 = Rp 4,050,000 September 2005 = Rp 350,000

TANGGAL SANKSI TANGGAL SANKSI TANGGAL SANKSI 12/8/2005 150,000 12/8/2005 50,000 7/9/2005 50,000 12/8/2005 50,000 12/8/2005 50,000 7/9/2005 50,000 12/8/2005 100,000 12/8/2005 50,000 7/9/2005 50,000 12/8/2005 100,000 24/08/2005 50,000 7/9/2005 50,000 12/8/2005 150,000 24/08/2005 50,000 7/9/2005 50,000 12/8/2005 150,000 24-08-2005 50,000 7/9/2005 50,000 12/8/2005 150,000 24-08-2005 50,000 7/9/2005 50,000 12/8/2005 150,000 24-08-2005 50,000 TOTAL 350,000 12/8/2005 150,000 24-08-2005 50,000

Oktober 2005 = Rp 29,750,000

TANGGAL SANKSI TANGGAL SANKSI TANGGAL SANKSI 19/10/2005 100,000 25-10-2005 200,000 26-10-2005 300,000 20/10/2005 50,000 25-10-2005 300,000 26-10-2005 100,000 20/10/2005 50,000 25-10-2005 300,000 26-10-2005 300,000 20/10/2005 50,000 25-10-2005 300,000 26-10-2005 150,000 20/10/2005 50,000 25-10-2005 300,000 26-10-2005 300,000 20/10/2005 50,000 25-10-2005 300,000 26-10-2005 250,000 20/10/2005 50,000 25-10-2005 300,000 26-10-2005 50,000 20/10/2005 50,000 25-10-2005 300,000 26-10-2005 100,000 25-10-2005 300,000 25-10-2005 300,000 26-10-2005 100,000 25-10-2005 300,000 25-10-2005 300,000 26-10-2005 250,000 25-10-2005 300,000 25-10-2005 300,000 26-10-2005 100,000 25-10-2005 300,000 25-10-2005 300,000 26-10-2005 200,000 25-10-2005 300,000 25-10-2005 300,000 26-10-2005 50,000 25-10-2005 300,000 25-10-2005 300,000 26-10-2005 50,000 25-10-2005 300,000 25-10-2005 200,000 26-10-2005 300,000 25-10-2005 300,000 25-10-2005 300,000 26-10-2005 150,000 25-10-2005 300,000 25-10-2005 300,000 26-10-2005 250,000 25-10-2005 300,000 25-10-2005 300,000 26-10-2005 50,000 25-10-2005 300,000 25-10-2005 300,000 26-10-2005 250,000 25-10-2005 300,000 25-10-2005 150,000 26-10-2005 50,000 25-10-2005 300,000 25-10-2005 300,000 26-10-2005 150,000 25-10-2005 300,000 25-10-2005 300,000 26-10-2005 50,000 25-10-2005 300,000 25-10-2005 300,000 26-10-2005 200,000 25-10-2005 300,000 25-10-2005 300,000 26-10-2005 300,000 25-10-2005 300,000 25-10-2005 300,000 26-10-2005 250,000 25-10-2005 300,000 25-10-2005 300,000 26-10-2005 100,000 25-10-2005 300,000 25-10-2005 300,000 26-10-2005 300,000 25-10-2005 300,000 26-10-2005 50,000 26-10-2005 250,000 25-10-2005 300,000 26-10-2005 100,000 26-10-2005 250,000 25-10-2005 300,000 26-10-2005 100,000 26-10-2005 250,000 25-10-2005 300,000 26-10-2005 150,000 26-10-2005 150,000

TANGGAL SANKSI TANGGAL SANKSI TANGGAL SANKSI 26-10-2005 150,000 26-10-2005 100,000 26-10-2005 100,000 26-10-2005 50,000 26-10-2005 200,000 26-10-2005 300,000 26-10-2005 100,000 26-10-2005 300,000 26-10-2005 50,000 26-10-2005 150,000 26-10-2005 50,000 26-10-2005 100,000 26-10-2005 100,000 26-10-2005 100,000 26-10-2005 100,000 26-10-2005 50,000 26-10-2005 50,000 26-10-2005 100,000 26-10-2005 250,000 26-10-2005 50,000 26-10-2005 50,000 26-10-2005 50,000 26-10-2005 50,000 26-10-2005 100,000 26-10-2005 50,000 26-10-2005 200,000 26-10-2005 50,000 26-10-2005 50,000 26-10-2005 50,000 26-10-2005 50,000 26-10-2005 50,000 26-10-2005 200,000 TOTAL 1,000,000 26-10-2005 100,000 26-10-2005 300,000

26-10-2005 100,000 26-10-2005 50,000 26-10-2005 50,000 26-10-2005 50,000 26-10-2005 100,000 26-10-2005 50,000 26-10-2005 50,000 26-10-2005 100,000 26-10-2005 50,000 26-10-2005 100,000 26-10-2005 150,000 26-10-2005 300,000 26-10-2005 250,000 26-10-2005 100,000 26-10-2005 150,000 26-10-2005 250,000 26-10-2005 50,000 26-10-2005 50,000 26-10-2005 50,000 26-10-2005 300,000 26-10-2005 250,000 26-10-2005 150,000 26-10-2005 50,000 26-10-2005 200,000 26-10-2005 100,000 26-10-2005 250,000 26-10-2005 50,000 26-10-2005 50,000 26-10-2005 50,000 26-10-2005 50,000 26-10-2005 150,000 26-10-2005 200,000 26-10-2005 250,000 26-10-2005 100,000 26-10-2005 200,000 26-10-2005 200,000 26-10-2005 50,000 26-10-2005 150,000

November 2005 = Rp 14,150,000 Desember 2005 = Rp 400,000

TANGGAL SANKSI TANGGAL SANKSI TANGGAL SANKSI 23-11-2005 300,000 23-11-2005 300,000 28/12/2005 150,000 23-11-2005 300,000 23-11-2005 300,000 28/12/2005 150,000 23-11-2005 300,000 23-11-2005 300,000 28/12/2005 100,000 23-11-2005 300,000 23-11-2005 300,000 TOTAL 400,000 23-11-2005 300,000 23-11-2005 300,000

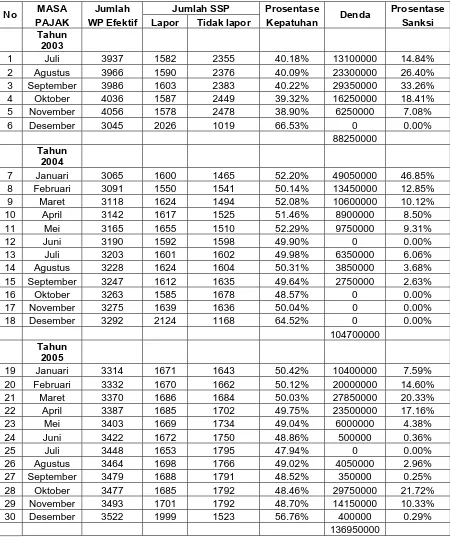

Tabel 4.2

MASA Jumlah Jumlah SSP Prosentase Prosentase

No

PAJAK WP Efektif Lapor Tidak lapor Kepatuhan Denda Sanksi

Tahun

2003

1 Juli 3937 1582 2355 40.18% 13100000 14.84%

2 Agustus 3966 1590 2376 40.09% 23300000 26.40%

3 September 3986 1603 2383 40.22% 29350000 33.26%

4 Oktober 4036 1587 2449 39.32% 16250000 18.41%

5 November 4056 1578 2478 38.90% 6250000 7.08%

6 Desember 3045 2026 1019 66.53% 0 0.00%

88250000

Tahun

2004

7 Januari 3065 1600 1465 52.20% 49050000 46.85%

8 Februari 3091 1550 1541 50.14% 13450000 12.85%

9 Maret 3118 1624 1494 52.08% 10600000 10.12%

10 April 3142 1617 1525 51.46% 8900000 8.50%

11 Mei 3165 1655 1510 52.29% 9750000 9.31%

12 Juni 3190 1592 1598 49.90% 0 0.00%

13 Juli 3203 1601 1602 49.98% 6350000 6.06%

14 Agustus 3228 1624 1604 50.31% 3850000 3.68%

15 September 3247 1612 1635 49.64% 2750000 2.63%

16 Oktober 3263 1585 1678 48.57% 0 0.00%

17 November 3275 1639 1636 50.04% 0 0.00%

18 Desember 3292 2124 1168 64.52% 0 0.00%

104700000

Tahun

2005

19 Januari 3314 1671 1643 50.42% 10400000 7.59%

20 Februari 3332 1670 1662 50.12% 20000000 14.60%

21 Maret 3370 1686 1684 50.03% 27850000 20.33%

22 April 3387 1685 1702 49.75% 23500000 17.16%

23 Mei 3403 1669 1734 49.04% 6000000 4.38%

24 Juni 3422 1672 1750 48.86% 500000 0.36%

25 Juli 3448 1653 1795 47.94% 0 0.00%

26 Agustus 3464 1698 1766 49.02% 4050000 2.96%

27 September 3479 1688 1791 48.52% 350000 0.25%

28 Oktober 3477 1685 1792 48.46% 29750000 21.72%

29 November 3493 1701 1792 48.70% 14150000 10.33%

30 Desember 3522 1999 1523 56.76% 400000 0.29%

Dari pelaporan kepatuhan pembayaran Masa di atas dapat dilihat bahwa terdapat 6 bulan dimana Bagian TUP tidak menerbitkan STP yaitu pada bulan Desember 2003, Juni 2004, Oktober 2004, November 2004, Desember 2004, dan Juli 2005. Oleh sebab itu, penulis hanya mengolah 24 sampel dari 30 sampel yang seharusnya diolah.

Tabel 4.3

No. X Y X² Y² XY

1 14.84% 40.18% 220.22% 1614.43% 596.27% 2 26.40% 40.09% 268.96% 1607.21% 1058.38% 3 33.26% 40.22% 1106.23% 1617.65% 1337.72% 4 18.41% 39.32% 338.93% 1546.06 723.88% 5 7.08% 38.90% 50.13% 1513.21 275.41% 6 46.85% 52.20% 2194.92% 2724.84% 2445.57% 7 12.85% 50.14% 165.12% 2514.02% 644.30% 8 10.12% 52.08% 102.41% 2712.33% 527.05% 9 8.50% 51.46% 72.25% 2648.13% 437.41%

10 9.31% 52.29% 86.68% 2734.24% 486.82%

11 6.06% 49.98% 36.72% 2498.00% 302.88%

12 3.68% 50.31% 13.54% 2531.10% 185.14%

13 2.63% 49.64% 6.92% 2464.13% 130.55%

14 7.59% 50.42% 57.61% 2542.18% 382.69%

15 14.60% 50.12% 213.16% 2512.01% 731.75%

16 20.33% 50.03% 413.31% 2503.00% 1017.11%

17 17.16% 49.75% 294.46% 2475.06% 853.71%

18 4.38% 49.04% 19.18% 2404.92% 214.79%

19 0.36% 48.86% 0.13% 2387.30% 17.59%

20 2.96% 49.02% 8.76% 2402.96% 145.10%

21 0.25% 48.52% 0.06% 2354.19% 12.13%

22 21.72% 48.46% 471.76% 2348.37% 1052.55%

23 10.33% 48.70% 106.71% 2371.69% 503.07%

24 0.29% 56.76% 0.08% 3221.70% 16.46%

299.96% 1156.49% 6248.25% 359116.46% 14098.33%

Cara menghitung Prosentase Kepatuhan:

Jumlah WP yang melaporkan SPT Masa tepat waktu

X 100%

Jumlah Wajib Pajak Badan yang efektif Cara menghitung Prosentase Sanksi:

Denda per bulan

X 100%

Total denda selama setahun

4.2 Pengujian Hipotesis

Hipotesis yang dikemukakan penulis pada bab terdahulu adalah: “Sanksi perpajakan berpengaruh terhadap tingkat kepatuhan Wajib Pajak Badan dalam memenuhi kewajiban perpajakannya”.

Hipotesis:

Ho: Sanksi perpajakan tidak berpengaruh secara signifikan dalam meningkatkan kepatuhan Wajib Pajak Badan terhadap Pajak Penghasilan.

H1: Sanksi perpajakan berpengaruh secara signifikan dalam meningkatkan kepatuhan Wajib Pajak Badan terhadap Pajak Penghasilan.

Untuk menguji hipotesis ini, penulis menggunakan koefisien korelasi pearson. Rumus:

Dari hasil penelitian diketahui: n = 24

∑X = 299,96 ∑Y = 1.156,49

(∑X)² = 89.976 (∑Y)² = 1.337.469,12 ∑X² = 6.248,25 ∑Y² = 359.116,46 ∑XY = 14.098,33

n(∑XY)-(∑X)(∑Y) r =

√{n(∑X²)-(∑X)²}{n(∑Y²)-(∑Y)²}

24(14.098,33)-(299,96)(1.156,49) =

√{24(6.248,25)-89.976}{24(359.116,46)-1.337.469,12}

-8.540,82 =

• Koefisien Determinasi (Dt)

Dt = r² x 100% = -0,013² x 100% = 0,0169%

r√n-2 t =

√1-r² -0,013√22 t =

√1-0,000169 = -0,061

• Uji Hipotesis

Kriteria Pengujian:

1. Distribusi dengan tingkat kebebasan n = 24

Dk = n-2 = 24-2 = 22

2. Tingkat signifikan (1-α) = 0,05

Dengan tingkat signifikan 0,05 dan tingkat derajat kebebasan = 22 maka dari tabel distribusi (t) didapat t = 1,717

Ho diterima dan Hı ditolak apabila: -1,717 < t < 1,717

Ho ditolak dan Hı diterima apabila: t < -1,717 atau t > 1,717

Distribusi sampling (t) didapat = -0,061

Karena distribusi sampling (t) = -0,061 > -1,717 Maka: Ho diterima dan Hı ditolak.

Berdasarkan:

Ho: Sanksi perpajakan tidak berpengaruh secara signifikan dalam meningkatkan kepatuhan Wajib Pajak Badan terhadap Pajak Penghasilan.

H1: Sanksi perpajakan berpengaruh secara signifikan dalam meningkatkan kepatuhan Wajib Pajak Badan terhadap Pajak Penghasilan.

4.3 Hambatan-hambatan yang Dihadapi dan Langkah-langkah yang Diambil oleh KPP Bandung Bojonagara

4.3.1 Hambatan-hambatan yang Dihadapi oleh KPP Bandung Bojonagara dalam Menghadapi Masalah Pemungutan dan Pelaporan PPh WP Badan Hambatan yang dihadapi oleh KPP Bandung Bojonagara dalam hal pemungutan dan pelaporan PPh WP Badan berhubungan dengan kesadaran dan kepatuhan Wajib Pajak Badan. Hambatan tersebut bermula dari Wajib Pajak Badan yang belum mendaftarkan diri untuk memperoleh NPWP baik secara disengaja maupun tidak disengaja.

Hambatan lain dikarenakan adanya Wajib Pajak yang pindah alamat tanpa menginformasikan kepada KPP Bandung Bojonagara sehingga sulit untuk ditelusuri lagi keberadaannya. Selain itu, kemungkinan lainnya adalah ketika STP diterbitkan/dikirimkan kepada Wajib Pajak, lalu yang menerima bukan Wajib Pajak yang bersangkutan, maka ada kemungkinan STP tidak/lupa disampaikan kepada Wajib Pajak.

4.3.2 Langkah-langkah yang Diambil oleh KPP Bandung Bojonagara dalam Menghadapi Masalah Pemungutan dan Pelaporan PPh WP Badan

a. Menerbitkan STP sebagai salah satu bentuk penyuluhan agar di masa mendatang Wajib Pajak mematuhi dan tepat waktu dalam melaporkan penghitungan pajaknya lewat SPT Masa dan Tahunan.

1.1 Latar Belakang Penelitian

Pajak merupakan salah satu sumber penerimaan yang utama bagi sebuah

negara yang dibayar oleh masyarakat sebagai iuran yang pemungutannya dapat

dipaksakan oleh pemerintah berdasarkan ketentuan peraturan perundang-undangan

perpajakan, sebagai perwujudan peran serta masyarakat dalam melaksanakan

kewajiban perpajakan yang diperlukan untuk pembiayaan negara dan pembangunan

nasional.

Di Indonesia sistem pemungutan pajak yang berlaku adalah self assessment

system, yaitu suatu sistem pemungutan pajak yang memberi wewenang penuh

kepada Wajib Pajak untuk menghitung, memperhitungkan, membayar serta

melaporkan sendiri besarnya utang pajak. Dalam sistem ini Wajib Pajak yang aktif

sedangkan fiskus tidak turut campur tangan dalam penentuan besarnya pajak yang

terutang dari Wajib Pajak kecuali Wajib Pajak tersebut melanggar ketentuan

perpajakan yang berlaku.

Pajak salah satunya dikenakan terhadap penghasilan. Jika kemudian pajak

yang dikenakan terhadap penghasilan itu kemudian dialirkan ke dalam kas Negara,

dengan berbagai cara. Hambatan lainnya disebabkan karena Wajib Pajak tidak atau

kurang memiliki kesadaran dalam melaporkan dan membayar kewajiban

perpajakannya dengan tepat waktu. Dalam hal ini Wajib Pajak akan dikenakan sanksi

perpajakan berupa sanksi administrasi maupun sanksi pidana, setelah melalui

pemeriksaan pajak yang dilakukan oleh aparat pajak yang berwenang.

Perbuatan yang tidak benar di bidang perpajakan akan dihadapkan dengan

berbagai sanksi. Sanksi perpajakan dibuat pemerintah untuk menjamin ditaatinya

peraturan perundang-undangan perpajakan. Sanksi perpajakan berfungsi sebagai alat

pencegah (preventif) agar Wajib Pajak tidak melanggar norma perpajakan karena

semakin tinggi tingkat kesadaran masyarakat untuk membayar pajak, semakin besar

pula peluang untuk meningkatkan kesejahteraan masyarakat melalui proyek

pembangunan.

Penerapan sanksi perpajakan diatur dalam Undang-undang Perpajakan yaitu

Undang-undang No 16 Tahun 2000 tentang Ketentuan Umum dan Tata Cara

Perpajakan (KUP). Ketentuan tersebut dimaksudkan untuk mengatasi masalah di

bidang perpajakan, khususnya dalam rangka meningkatkan kepatuhan Wajib Pajak

dalam memenuhi kewajiban perpajakannya. Dengan diterapkannya sanksi perpajakan

diharapkan tingkat kepatuhan Wajib Pajak dalam memenuhi kewajiban

perpajakannya akan lebih meningkat.

pada kesadaran dari Wajib Pajak sendiri. Berdasarkan hasil survei peneliti di KPP

Bandung Bojonagara ternyata tingkat kepatuhan wajib pajak dalam melaporkan SPT

Masa dan SPT Tahunan masih sangat rendah. Oleh karenanya pemerintah dalam hal

ini fiskus berupaya semaksimal mungkin untuk dapat meningkatkan kepatuhan Wajib

Pajak agar target penerimaan pajak dapat tercapai dan dapat dimanfaatkan sebagai

sumber pembiayaan pembangunan negara.

Berdasarkan latar belakang tersebut di atas, maka penulis tertarik untuk

mengetahui lebih dalam mengenai penerapan sanksi perpajakan bila dikaitkan dengan

peningkatan kepatuhan WP badan dengan menuangkannya pada skripsi yang berjudul

“Pengaruh Penerapan Sanksi Perpajakan Dalam Meningkatkan Kepatuhan Wajib Pajak (Survei Terhadap WP Badan yang Terdaftar di KPP Bandung Bojonagara).”

1.2 Identifikasi Masalah

Berdasarkan uraian yang telah dipaparkan dalam latar belakang penelitian

maka penulis tertarik untuk membahas masalah-masalah yang secara rinci dapat

dijelaskan dalam bentuk pertanyaan sebagai berikut:

1. Apakah penerapan sanksi perpajakan berpengaruh dalam meningkatkan

kepatuhan Wajib Pajak Badan dalam membayar Pajak Penghasilan?

1.3 Maksud dan Tujuan

Tujuan dari penelitian ini adalah untuk:

1. Mengetahui apakah sanksi perpajakan berpengaruh dalam meningkatkan

kepatuhan Wajib Pajak Badan dalam membayar Pajak Penghasilan dan

aspek-aspek apa saja yang mempengaruhinya.

2. Mengetahui sejauh mana pengaruh sanksi perpajakan dapat meningkatkan

kesadaran dan kepatuhan Wajib Pajak Badan dalam membayar Pajak

Penghasilan.

1.4 Kegunaan Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat sebagai

berikut :

1. Bagi peneliti, dapat memberikan pemahaman yang cukup baik mengenai sanksi perpajakan serta pengaruhnya terhadap tingkat kepatuhan Wajib Pajak

badan dalam memenuhi kewajiban perpajakannya.

2. Bagi KPP, sebagai bahan masukan dalam upaya peningkatan kepatuhan Wajib Pajak dalam memenuhi kewajiban perpajakan melalui peningkatan

profesionalisme kerja sesuai dengan tata cara pemeriksaan dan penerapan

sanksi di bidang perpajakan.

4. Bagi pihak lain, sebagai bahan referensi atau perbandingan dalam melakukan penelitian selanjutnya.

1.5 Rerangka Pemikiran dan Hipotesis

Salah satu cara yang dilakukan pemerintah Indonesia untuk membiayai

pembangunan yaitu dengan cara menggali sumber penerimaan Negara, baik yang

berasal dari dalam negeri maupun dari luar negeri. Sumber penerimaan Negara

terbesar dan yang bersifat rutin adalah penerimaan di sektor pajak dimana pajak

merupakan sumber penerimaan Negara yang berasal dari dalam negeri.

Definisi atau pengertian pajak menurut Prof. Dr. Rochmat Soemitro, SH

seperti yang dikutip oleh Mardiasmo, MBA, Ak. (2003:1) adalah:

“Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.”

Masalah yang timbul di sektor pajak disebabkan oleh karena kurangnya

kesadaran dari Wajib Pajak untuk membayar pajak. Pengertian Wajib Pajak menurut

UU Perpajakan No 16 tahun 2000:

Untuk mengurangi masalah yang timbul, pemerintah menggunakan berbagai

cara, salah satunya adalah dengan diterapkannya sanksi perpajakan. Pengertian

Sanksi perpajakan menurut Mardiasmo (2003:39) adalah sebagai berikut:

“Sanksi perpajakan merupakan jaminan bahwa ketentuan peraturan perundang-undangan perpajakan (norma perpajakan) akan dituruti/ditaati/dipatuhi. Atau bisa dengan kata lain sanksi perpajakan merupakan alat pencegah (preventif) agar Wajib Pajak tidak melanggar norma perpajakan.”

Sanksi pajak dibuat untuk menjalankan dua fungsi. Fungsi yang pertama

adalah sebagai alat untuk mencegah terjadinya tindakan pelanggaran di bidang

perpajakan, sedangkan fungsi yang kedua adalah sebagai shock therapy yang

ditujukan kepada oknum pelaku pelanggaran norma perpajakan agar tidak melakukan

kesalahan yang sama kembali.

Pemerintah mengatur masalah pemungutan dan pengumpulan pajak serta

sanksi perpajakan ini dalam Undang-undang Perpajakan yang beberapa kali

mengalami perubahan dan pembaharuan agar diperoleh suatu sistem perpajakan yang

lebih pasti. Undang-undang Perpajakan yang secara khusus membahas mengenai

Pajak Penghasilan adalah Undang-undang Nomor 7 Tahun 1983 (disebut UU PPh

1984) yang telah mengalami dua kali perubahan yaitu dengan Undang-undang Nomor

10 Tahun 1994 dan terakhir dengan Undang-undang Nomor 17 Tahun 2000. Menurut

Undang-Undang Perpajakan tersebut yang dimaksud Pajak Penghasilan adalah pajak

Masalah di bidang Perpajakan juga ditimbulkan karena sistem pemungutan

pajak yang dianut di Negara kita adalah sistem self assessment dimana seorang Wajib

Pajak diberikan hak atau kepercayaan untuk menghitung sendiri jumlah pajaknya

yang harus dibayar. Dengan demikian apabila Wajib Pajak tidak mempunyai

kesadaran dan kepatuhan dalam menghitung, membayar dan melaporkan pajaknya

secara tepat dan benar, maka Wajib Pajak tersebut dianggap melanggar ketentuan

perundang-undangan perpajakan sehingga kepada Wajib Pajak tersebut akan

dikenakan sanksi perpajakan.

Berdasarkan uraian yang telah dikemukakan di atas, maka penulis membuat

hipotesis sebagai berikut:

“Sanksi Perpajakan berpengaruh terhadap tingkat kepatuhan Wajib Pajak Badan dalam memenuhi kewajiban perpajakannya.”

1.6 Metode Penelitian

Dalam penyusunan skripsi ini, penulis menggunakan metode deskriptif

analitis, yaitu metode yang berusaha untuk mengumpulkan, menyajikan, serta

menganalisis data sehingga dapat menarik gambaran yang jelas mengenai objek yang

akan diteliti dan menarik kesimpulan dari penelitian yang dilakukan.

Teknik pengumpulan data yang digunakan oleh penulis untuk memperoleh

1. Penelitian Lapangan (Field Research)

Yaitu penelitian yang dilakukan dengan mengadakan peninjauan langsung ke

KPP, dengan cara:

a. Wawancara

Adalah proses untuk memperoleh keterangan melalui suatu percakapan

yang diarahkan pada suatu masalah tertentu yang merupakan suatu tanya

jawab lisan antara dua orang atau lebih yang berhadapan secara langsung.

b. Observasi

Adalah proses untuk memperoleh keterangan melalui pengamatan

langsung terhadap data yang telah dikumpulkan.

c. Dokumentasi

Adalah teknik pengumpulan data dengan mengumpulkan bahan-bahan

diperlukan sehubungan dengan penelitian.

2. Penelitian Kepustakaan (Library Research)

Yaitu penelitian yang dilakukan untuk mencari keterangan dengan cara

membaca serta mempelajari bahan-bahan teoritis dari buku-buku literatur, serta

sumber-sumber lain yang berhubungan dengan masalah yang diteliti.

3. Analisa data statistik

Hipotesis yang diuji dalam penelitian ini berkaitan dengan ada tidaknya

umumnya diharapkan untuk ditolak dan hipotesis alternatif (H1), yakni hipotesis

tentang adanya pengaruh antara variabel-variabel yang diteliti.

Penulis mengidentifikasi dua variabel sebagai berikut:

1. Sanksi perpajakan sebagai variabel X atau variabel bebas (Independent

Variable)

2. Kepatuhan Wajib Pajak Badan sebagai variabel Y atau variabel tak bebas

(Dependent Variable).

Variabel bebas adalah variabel yang ada atau terjadi mendahului dan mempengaruhi

variabel lainnya, sedangkan variabel tak bebas adalah variabel yang dapat

dipengaruhi oleh variabel lainnya.

Pengujian hipotesis yang dilakukan adalah pengujian dua pihak dengan

perumusan sebagai berikut:

Ho: Sanksi perpajakan tidak berpengaruh secara signifikan dalam meningkatkan

kepatuhan Wajib Pajak Badan terhadap Pajak Penghasilan.

H1: Sanksi perpajakan berpengaruh secara signifikan dalam meningkatkan

kepatuhan Wajib Pajak Badan terhadap Pajak Penghasilan.

Dalam menghitung pengaruh antara variabel X terhadap variabel Y, yaitu dengan

cara mengetahui derajat korelasi antara variabel X terhadap variabel Y dengan

menggunakan analisis korelasi regresi. Teknik analisis korelasi regresi yang dipakai

N(∑XY)-(∑X)(∑Y)

r =

√{n(∑X²)-(∑X)²}{n(∑Y²)-(∑Y)²} Keterangan:

r = Koefisien korelasi pearson

n = Banyaknya pasangan data

X = Variabel independen (sanksi)

Y = Variabel dependen (kepatuhan wajib pajak)

• Apabila r = 0 atau mendekati 0 maka hubungan antar kedua variabel sangat lemah

atau tidak ada hubungan sama sekali artinya bahwa pengaruh sanksi perpajakan

dalam meningkatkan kepatuhan Wajib Pajak Badan terhadap Pajak Penghasilan

sangat lemah atau tidak ada pengaruhnya sama sekali.

• Apabila r = 1 atau mendekati 1 maka hubungan antar kedua variabel kuat sekali

atau mempunyai hubungan yang searah artinya bahwa pengaruh sanksi

perpajakan dalam meningkatkan kepatuhan Wajib Pajak Badan pada Pajak

Penghasilan kuat sekali dan mempunyai peranan yang mendukung.

• Apabila r = -1 atau mendekati -1 maka hubungan antara kedua variabel kuat

sekali atau mempunyai hubungan yang berbalikan artinya bahwa pengaruh sanksi

perpajakan dalam meningkatkan kepatuhan Wajib Pajak Badan pada Pajak

Berdasarkan perhitungan koefisien korelasi di atas dapat diperoleh koefisien

determinan yaitu besarnya persentasi peranan variabel X terhadap variabel Y dengan

rumus sebagai berikut:

Koefisien determinan (Dt) = r² x 100%

Sebelum koefisien korelasi digunakan untuk membuat kesimpulan, terlebih dahulu

harus diuji keberartian koefisien determinan, untuk menguji apakah pengaruh tersebut

signifikan atau tidak, maka digunakan pengujian dua pihak dengan rumus:

r√n-2

t =

√1-r²

Keterangan:

n = jumlah sampel

n-2 = derajat kebebasan(Dk)/derajat nyata

Sampel yang digunakan penulis adalah sebanyak 30 bulan dari seluruh Wajib Pajak

Badan yang terdaftar di KPP Bandung Bojonagara sehingga derajat kebebasan yang

didapat adalah 28.

n = 30

Dk = n-2 = 30-2 = 28

Tingkat signifikansi (1-α) = 0,05

Ho diterima dan H1 ditolak apabila:

-1,701 < t < 1,701

H1 diterima dan Ho ditolak apabila:

t < -1,701 atau t > 1,701

1.7 Lokasi Penelitian dan Lamanya Penelitian

Dalam rangka penyusunan skripsi ini penulis melakukan penelitian pada

Kantor Pelayanan Pajak Bandung Bojonagara yang berlokasi di Jl. Asia Afrika No.

5.1 Kesimpulan

Berdasarkan hasil pembahasan atas penelitian penulis tentang pengaruh

penerapan sanksi perpajakan dalam meningkatkan kepatuhan Wajib Pajak di KPP

Bandung Bojonagara, maka penulis menarik kesimpulan sebagai berikut:

Sanksi perpajakan tidak berpengaruh atau pengaruhnya kecil sekali dalam

meningkatkan kepatuhan Wajib Pajak Badan terhadap Pajak Penghasilan. Hal

tersebut dapat dilihat dari hasil analisa statistik yang dilakukan terhadap data jumlah

pelaporan SPT Masa dan denda setiap bulannya dari seluruh Wajib Pajak Badan

Pajak Penghasilan. Koefisien korelasi rank pearson yang dihasilkan dari data jumlah

pelaporan SPT Masa dan denda setiap bulannya adalah sebesar -0,013. Artinya bahwa

sanksi perpajakan tidak berpengaruh atau pengaruhnya kecil sekali dalam

meningkatkan kepatuhan Wajib Pajak Badan terhadap Pajak Penghasilan. Analisa

perhitungan koefisien tersebut kemudian diuji dengan menggunakan tabel distribusi t.

Dari hasil penelitian berdasarkan data jumlah pelaporan SPT Masa dan denda setiap

5.2 Saran

Berdasarkan simpulan yang telah diuraikan di atas, penulis mencoba

memberikan saran-saran yang diharapkan dapat memberikan masukan baik bagi

pihak Wajib Pajak, pihak KPP Bandung Bojonagara, dan Pemerintah dalam

menyusun Undang-undang Perpajakan, sebagai berikut:

1. Sebagai warga Negara yang baik, diharapkan Wajib Pajak dapat

meningkatkan kepatuhannya dalam membayar pajak. Dengan adanya

kesadaran dan pemahaman bahwa pembayaran pajak harus dilakukan dengan

tertib dan teratur, maka kesejahteraan rakyat melalui upaya pembangunan

dapat ditingkatkan.

2. Sebagai KPP atau pihak pengumpul pajak, diharapkan dapat meningkatkan

wibawanya sebagai pengumpul pajak yang tegas. Hal ini didukung dengan

diadakannya pemeriksaan atas jumlah pajak yang dilaporkan maupun yang

disetor apakah sudah sesuai atau belum, serta penerapan atau pemberian

sanksi pajak yang tegas akan membuat Wajib Pajak takut untuk melanggar

kewajibannya.

3. Pengenaan sanksi administrasi kepada Wajib Pajak atas keterlambatan/tidak

menyampaikan SPT Masa sebesar Rp 50.000,00 ternyata tidak mendapat

tanggapan yang positip dari Wajib Pajak. Hal ini dapat dilihat dari kecilnya

prosentase kepatuhan Wajib Pajak yang melaporkan SPT tepat waktu setiap

terhadap Wajib Pajak atas keterlambatan penyampaian SPT Masa maupun

melalui cara penyuluhan dan pembinaan terhadap Wajib Pajak yang tidak

patuh. Sehingga melalui upaya tersebut diharapkan akan dapat meningkatkan

kepatuhan Wajib Pajak dalam hal pelaporan SPT maupun pembayaran pajak

Waluyo dan Wirawan B. Ilyas, “Perpajakan Indonesia”, Penerbit Salemba Empat, 2002.

Ilyas B., Wirawan dan Burton, Richard, “Hukum Pajak”, Salemba Empat, Jakarta, 2001.

Siegel, Sidney, “Statistik Nonparametrik”, PT. Gramedia, Jakarta, 1994.

undang Nomor 17 Tahun 2000 tentang Perubahan Ketiga atas Undang-undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan.

Keputusan Presiden Republik Indonesia Nomor 84 Tahun 2001 tentang Kedudukan, Tugas, Fungsi, Susunan Organisasi dan Tata Kerja Instansi Vertikal di Lingkungan Departemen Keuangan.

Bisnis Indonesia, “SPT bisa jadi bukti kepatuhan Anda”, Kamis 13 Oktober 2005.

www.kanwilpajakkhusus.depkeu.go.id, “Pelanggar Ketentuan Perpajakan dan Ancaman Sanksi”.

www.pajak.go.id, “Tindak pidana di bidang perpajakan”

Indonesian Tax Review, Volume III, Edisi 49, “Upaya Meningkatkan Kesadaran

Wajib Pajak dalam Penyampaian SPT”, 2004.