1

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh antara gaya kepemimpinan yang diterapkan oleh PT Kaltim Industrial Estate, budaya organisasi dan efektivitas sistem pengendalian internal terhadap risiko fraud dengan efektivitas sistem pengendalian internal sebagai variabel intervening.

Jenis penelitian menggunakan pendekatan kuantitatif. Pengambilan sampel menggunakan teknik sampling purposive. Data primer berupa kuesioner, pengamatan langsung dan file dari departemen satuan pengawas internal. Jumlah sampel 36 responden terdiri dari enam divisi di PT Kaltim Industrial Estate yang berkaitan dengan pengadaan barang. Data dianalisis menggunakan PLS-SEM dengan program SmartPLS. Nilai siginfikansi (p) yang digunakan adalah 0.05.

Hasil penelitian yaitu (1) Gaya kepemimpinan yang diterapkan oleh PT Kaltim Industrial Estate adalah demokratis, (2) gaya kepemimpinan demokratis secara langsung berpengaruh negatif signifikan terhadap risiko fraud dengan nilai P 0,030; (3) Budaya organisasi secara langsung berpengaruh positif signifikan terhadap efektivitas sistem pengendalian internal dengan nilai P 0,029; (4) Efektivitas sistem pengendalian internal secara langsung berpengaruh negatif signifikan terhadap risiko fraud dengan nilai P 0,050; (5) Budaya organisasi secara langsung tidak berpengaruh negatif signifikan terhadap risiko fraud dengan nilai P 0,358; (6) Budaya organisasi secara tidak langsung berpengaruh negatif signifikan terhadap risiko fraud melalui efektivitas sistem pengendalian internal dengan nilai P 0,017.

2

ABSTRACT

Therefore the researcher would like to know the effect of leadership style used by PT Kaltim Industrial Estate, organizational culture, and the effectiveness of the internal control system towards fraud risk by using the effectiveness of the internal control system as an intervening variable.

This type of research using quantitative approaches. The sample is selected by using purposive sampling technique. The primary data uses questionnaires, direct observation, and data from internal control officer. The total of sample is 36 respondents which consists of 6 divisions in PT Kaltim Industrial Estate that related to the procurement of goods. The data is analyzed by using SmartPLS program. The value of siginificant (p) used is 0.05.

The research shows (1) The leadership style which is used by PT Kaltim Industrial Estate is democratic leadership style, (2) Democratic leadership style is not significant and negatively impacts the effectiveness of internal control systems. With the P value of 0,030. (3) Organizational culture in PT Kaltim Industrial Estate is not significant and positively impacts the effectiveness of internal control systems with the P value of 0,029. (4) The effectiveness of internal control systems in PT Kaltim Industrial Estate is not significant and negatively impacts fraud risk with the P value of 0,050.(5) Organizational culture in PT Kaltim Industrial Estate is not significant and negatively impacts the fraud risk with the P value of 0,358. (6) Organizational culture in PT Kaltim Industrial Estate is not significant and negatively impacts the fraud risk through the effectiveness of internal control system with the P value of 0,017.

i

PENGARUH GAYA KEPEMIMPINAN

DAN BUDAYA ORGANISASI TERHADAP

EFEKTIVITAS SISTEM PENGENDALIAN INTERNAL

DALAM MENDETEKSI RISIKO FRAUD

DI PT. KALTIM INDUSTRIAL ESTATE

TESIS

PROGRAM MAGISTER MANAJEMEN

Diajukan oleh

Tyagita Dianingtyas Sudibyo 132222202

FAKULTAS EKONOMI

i

PENGARUH GAYA KEPEMIMPINAN

DAN BUDAYA ORGANISASI TERHADAP

EFEKTIVITAS SISTEM PENGENDALIAN INTERNAL

DALAM MENDETEKSI RISIKO FRAUD

DI PT. KALTIM INDUSTRIAL ESTATE

TESIS

UNTUK MEMENUHI SEBAGIAN PERSYARATAN MENCAPAI

DERAJAT SARJANA S-2

PROGRAM STUDI MAGISTER MANAJEMEN

Diajukan oleh

Tyagita Dianingtyas Sudibyo

132222202

FAKULTAS EKONOMI

vii

DAFTAR ISI

LEMBAR PERSETUJUAN ... ii

LEMBAR PENGESAHAN ... iii

PERNYATAAN... iv

LEMBAR PERNYATAAN PERSETUJUAN ... v

KATA PENGANTAR ... vi

DAFTAR ISI... vii

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR GRAFIK ... x

DAFTAR LAMPIRAN ... xi

ABSTRAK ... xii

F. Sistematika Penulisan ... 11

BAB II: TINJAUAN PUSTAKA ... 13

A. Gaya Kepemimpinan ... 13

B. Budaya Organisasi ... 14

C. Efektivitas Sistem Pengendalian Internal ... 15

D. Risiko Fraud ... 15

E. Perumusan dan Pengembangan Hipotesis ... 17

F. Kerangka Penelitian ... 23

BAB III: METODE PENELITIAN ... 24

A. Desain Penelitian ... 24

B. Subyek dan Obyek Penelitian ... 24

C. Populasi dan Sampel ... 24

D. Jenis dan Sumber Data ... 25

E. Instrumen Pengumpulan Data ... 25

F. Metode Pengumpulan Data ... 26

G. Variabel Penelitian, Indikator Variabel dan Pengukuran Variabel ... 26

H. Metode Analisis Data ... 36

BAB IV: HASIL PENELITIAN DAN PEMBAHASAN ... 38

A. Gambaran Umum PT Kaltim Industrial Estate ... 38

B. Analisis Deskriptif Variabel Penelitian ... 42

C. Analisis Data dan Pembahasan ... 52

BAB V: KESIMPULAN DAN SARAN... 75

A. Kesimpulan ... 75

B. Keterbatasan ... 76

C. Saran ... 76

viii

DAFTAR TABEL

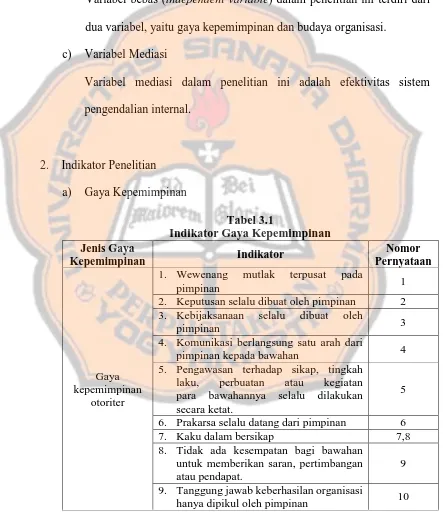

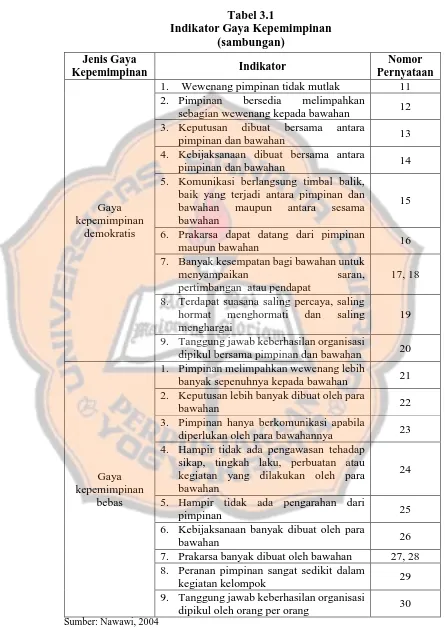

Tabel 3.1. Indikator Gaya Kepemimpinan ... 28

Tabel 3.2. Indikator Budaya Organisasi ... 30

Tabel 3.3. Indikator Efektivitas Sistem Pengendalian Internal ... 31

Tabel 3.4. Indikator Risiko Fraud ... 32

Tabel 3.5. Pedoman Kategori Gaya Kepemimpinan ... 33

Tabel 3.6. Pedoman Kategori Budaya Organisasi ... 34

Tabel 3.7. Pedoman Kategori Efektivitas Sistem Pengendalian Internal ... 35

Tabel 3.8. Pedoman Kategori Risiko Fraud ... 36

Tabel 3.9. Parameter Validitas Konvergen ... 37

Tabel 3.10. Parameter Realibilitas ... 38

Tabel 4.1. R-Square ... 55

ix

DAFTAR GAMBAR

Gambar 2.1. Kerangka Penelitian ... 24

Gambar 4.1. Peta Kota Bontang ... 39

Gambar 4.2. Struktur Organisasi PT Kaltim Industrial Estate ... 40

Gambar 4.3. Prosedur Pengadaaan Barang ... 42

x

DAFTAR GRAFIK

Grafik 4.1. Rata-Rata Skor Masing-Masing Jenis Gaya Kepemimpinan Variabel Gaya Kepemimpinan ... 43 Grafik 4.2. Rata-Rata Skor Masing-Masing Jenis Gaya Kepemimpinan Variabel Gaya Kepemimpinan per Divisi ... 44 Grafik 4.3. Rata-Rata Skor per Dimensi Variabel Budaya Organisasi ... 45 Grafik 4.4. Rata-Rata Skor per Dimensi Variabel Efektivitas Sistem

xi

DAFTAR LAMPIRAN

Lampiran 1: Surat Pernyataan Peneliti ... 82

Lampiran 2: Surat Persetujuan Menjadi Responden ... 83

Lampiran 3: Kuesioner ... 84

Lampiran 4: Variabel Gaya Kepemimpinan ... 92

Lampiran 5: Variabel Budaya Organisasi ... 93

Lampiran 6: Variabel Efektivitas Sistem Pengendalian Internal ... 98

Lampiran 7: Variabel Risiko Fraud ... 102

Lampiran 8: Output Outer Loading ... 104

Lampiran 9: Output AVE (Average Variance Extracted) ... 105

Lampiran 10: Output Cross Loading ... 106

xii

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh antara gaya kepemimpinan yang diterapkan oleh PT Kaltim Industrial Estate, budaya organisasi dan efektivitas sistem pengendalian internal terhadap risiko fraud dengan efektivitas sistem pengendalian internal sebagai variabel intervening.

Jenis penelitian menggunakan pendekatan kuantitatif. Pengambilan sampel menggunakan teknik sampling purposive. Data primer berupa kuesioner, pengamatan langsung dan file dari departemen satuan pengawas internal. Jumlah sampel 36 responden terdiri dari enam divisi di PT Kaltim Industrial Estate yang berkaitan dengan pengadaan barang. Data dianalisis menggunakan PLS-SEM dengan program SmartPLS. Nilai siginfikansi (p) yang digunakan adalah 0.05.

Hasil penelitian yaitu (1) Gaya kepemimpinan yang diterapkan oleh PT Kaltim Industrial Estate adalah demokratis, (2) gaya kepemimpinan demokratis secara langsung berpengaruh negatif signifikan terhadap risiko fraud dengan nilai P 0,030; (3) Budaya organisasi secara langsung berpengaruh positif signifikan terhadap efektivitas sistem pengendalian internal dengan nilai P 0,029; (4) Efektivitas sistem pengendalian internal secara langsung berpengaruh negatif signifikan terhadap risiko

fraud dengan nilai P 0,050; (5) Budaya organisasi secara langsung tidak berpengaruh

negatif signifikan terhadap risiko fraud dengan nilai P 0,358; (6) Budaya organisasi secara tidak langsung berpengaruh negatif signifikan terhadap risiko fraud melalui efektivitas sistem pengendalian internal dengan nilai P 0,017.

xiii

ABSTRACT

Therefore the researcher would like to know the effect of leadership style used by PT Kaltim Industrial Estate, organizational culture, and the effectiveness of the internal control system towards fraud risk by using the effectiveness of the internal control system as an intervening variable.

This type of research using quantitative approaches. The sample is selected by using purposive sampling technique. The primary data uses questionnaires, direct observation, and data from internal control officer. The total of sample is 36 respondents which consists of 6 divisions in PT Kaltim Industrial Estate that related to the procurement of goods. The data is analyzed by using SmartPLS program. The value of siginificant (p) used is 0.05.

The research shows (1) The leadership style which is used by PT Kaltim Industrial Estate is democratic leadership style, (2) Democratic leadership style is not significant and negatively impacts the effectiveness of internal control systems. With the P value of 0,030. (3) Organizational culture in PT Kaltim Industrial Estate is not significant and positively impacts the effectiveness of internal control systems with the P value of 0,029. (4) The effectiveness of internal control systems in PT Kaltim Industrial Estate is not significant and negatively impacts fraud risk with the P value of 0,050.(5) Organizational culture in PT Kaltim Industrial Estate is not significant and negatively impacts the fraud risk with the P value of 0,358. (6) Organizational culture in PT Kaltim Industrial Estate is not significant and negatively impacts the fraud risk through the effectiveness of internal control system with the P

value of 0,017.

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dari tahun ke tahun, nampaknya kasus-kasus fraud atau biasa disebut dengan kecurangan baik yang berasal dari instansi pemerintah (seperti Dinas Pemerintahan Kota ataupun Dinas Pemerintahan Provinsi) maupun instansi swasta (seperti bank dan perusahaan–perusahaan lainnya) selalu menjadi bahan pembicaraan hangat di kalangan masyarakat luas (Jatiningtyas, 2011). Berbagai jenis kasus fraud telah terungkap dan telah diproses oleh hukum, namun belum ada indikasi bahwa tindak fraud akan segera terhenti. Justru seiring berjalannya waktu semakin banyak tindak fraud yang terungkap bahkan pelakunya semakin banyak dan kompleks.

Semakin berkembangnya kompleksitas bisnis serta semakin terbukanya peluang usaha dan investasi menyebabkan risiko fraud pada perusahaan semakin tinggi. Pada kebanyakan kasus fraud yang dipublikasikan oleh media, seringkali tidak lepas dari kekuasaan, birokrasi, ataupun pemerintahan. Pada saat ini fraud di Indonesia semakin hari semakin meluas, di banyak media massa baik media elektronik maupun media cetak banyak membahas mengenai fraud. Salah satu risiko yang paling besar adalah risiko fraud dalam bidang pengadaan barang atau jasa (Jatiningtyas, 2011).

2 pengadaan barang dan jasa adalah memainkan harga dan jumlah satuan (Kabarserasan.com, 2015). Hal tersebut diungkapkan oleh Koordinator Indonesia Corruption Watch (ICW) Adnan Topan Husodo dan Koordinator Divisi Kampanye Publik ICW, Tama S Langkun, dalam diskusi hukum dengan tema Tinjauan Yuridis Tindak Pidana Korupsi Dalam Upaya Pencegahan Korupsi bersama Pemerintah Kabupaten Muara Enim di ruang Bappeda Muara Enim, Rabu (22/4/2015). Menurut Tama, tingginya kasus di bidang pengadaan barang dan jasa karena bidang ini sangat rentan terjadi permainan belanja barang terutama dalam hal harga dan jumlah satuan.

Pelaku korupsi terbanyak sepanjang 2015 adalah pejabat atau pegawai Pemda atau Kementerian. Pada semester dua urutan terbanyak pelaku korupsi adalah pelaksana proyek, PPTK, KPA dan PPK. Semester satu, urutan terbanyak kedua adalah direktur, komisaris, konsultan dan pegawai swasta. Mantan Sekretaris Kementerian Badan Usaha Milik Negara (BUMN) Said Didu berkata, perusahaan BUMN masih dekat dengan inefisiensi dan korupsi (Merdeka.com, 2015). Korupsi ini bisa atau mudah terjadi karena dalam pengadaan barang dan jasa di BUMN diatur oleh Direksi perusahaan itu sendiri.

Fraud menurut Sawyer (2006) adalah suatu tindakan penipuan yang

3 keuangan yang memberikan keuntungan kepada pihak yang melakukan manipulasi tersebut. Dengan demikian, dapat ditarik kesimpulan bahwa fraud merupakan suatu tindakan kecurangan atau kebohongan melawan aturan yang berlaku dan dilakukan dengan sengaja. Risiko fraud adalah suatu risiko yang di alami oleh suatu perusahaan atau intuisi karena faktor terjadinya tindakan kecurangan yang di sengaja, baik keugian materi maupun non materi (Bima, 2011).

Praktik fraud ini dapat dilakukan oleh orang-orang dari dalam ataupun luar organisasi, untuk mendapatkan keuntungan, baik pribadi ataupun kelompok secara langsung atau tidak langsung, tindakan tersebut dapat merugikan pihak lain (Jatiningtyas, 2011). Bahkan fraud yang dilakukan selalu merugikan keuangan perusahaan atau negara. Pelaku fraud biasanya merupakan oknum pegawai atau orang yang bekerja dalam suatu organisasi atau perusahaan dimana tindakan fraud tersebut dilakukan.

Secara umum faktor-faktor yang mempengaruhi risiko fraud tertuang dalam teori segitiga kecurangan (fraud triangle) (Apriadi, 2014), yaitu (1) tekanan (pressure), (2) rasionalisasi (rasionalization), (3) kesempatan (opportunity).

4 Rasionalisasi (rasionalization) adalah sikap atau proses berfikir dengan pertimbangan moral dari pribadi karyawan untuk merasionalkan tindak fraud (Subramaniam, 2008). Fraud terjadi karena kondisi nilai-nilai etika lokal yang mendorong atau memperbolehkan terjadinya fraud. Pertimbangan perilaku fraud sebagai konsekuensi dari kesenjangan integritas pribadi karyawan atau penalaran moral yang lain. Rasionalisasi terjadi dalam hal seseorang atau sekelompok orang membangun pembenaran atas fraud yang dilakukan. Pelaku fraud biasanya mencari alasan pembenaran bahwa yang dilakukan bukan pencurian atau fraud.

Kesempatan (opportunity) adalah peluang yang memungkinkan terjadinya fraud. Biasanya disebabkan karena internal kontrol suatu organisasi yang lemah (kelemahan sistem, kebijakan, prosedur, proses serta gagal dalam mendisiplinkan atau memberikan sanksi pelaku fraud), kurangnya pengawasan dan penyalahgunaan wewenang mengakibatkan seorang karyawan mempunyai kuasa dan kemampuan untuk memanfaatkan kelemahan yang ada, sehingga karyawan tersebut dapat melakukan perbuatan fraud (Zulkarnain, 2015).

Dari ketiga elemen fraud triangle, kesempatan merupakan elemen yang paling memungkinkan untuk meminimalisir risiko fraud melalui penerapan proses, prosedur, kontrol dan upaya deteksi dini (Zulkarnain, 2015). Dalam penelitian ini yang membuka kesempatan (opportunity) risiko fraud adalah gaya kepemimpinan, budaya organisasi dan efektivitas sistem pengendalian internal.

Jabatan, tanggung jawab, maupun otorisasi memberikan peluang risiko

fraud (Suprajadi, 2009). Nurjanah (2008) berpendapat bahwa gaya kepemimpinan

kepentingan-5 kepentingan organisasi dan personalia guna mengejar beberapa sasaran. Gaya kepemimpinan seorang pemimpin sangat diperlukan dalam suatu organisasi karena maju mundurnya suatu organisasi tergantung seberapa baik pemimpin dapat memainkan perannya agar organisasi tersebut terus hidup dan berkembang. Untuk itu seorang pemimpin sangat perlu memperhatikan gaya kepemimpinannya dalam proses mempengaruhi, mengarahkan kegiatan anggota kelompoknya serta mengkoordinasikan tujuan anggota dan tujuan organisasi agar keduanya dapat tercapai (Pramudita, 2013). Karyawan cenderung mengikuti peraturan perusahaan ketika dipimpin dengan menerapkan gaya kepemimpinan yang tepat (Pramudita, 2013). Gaya kepemimpinan yang tepat adalah gaya kepemimpinan yang dapat memberikan motivasi kerja pada bawahannya. Motivasi dapat berupa pemberian

reward, pujian, promosi jabatan serta pendelegasian tugas yang jelas (Nurjanah,

2008).

6 individu untuk melakukan fraud karena budaya organisasi yang baik akan membentuk orang-orang di dalam organisasi memiliki sense of belonging (rasa ikut memiliki) dan sense of identity (rasa bangga sebagai bagian dari organisasi).

Efektivitas sistem pengendalian internal juga mempengaruhi risiko fraud. Efektivitas sistem pengendalian internal diartikan sebagai kemampuan sistem pengendalian internal yang direncanakan dan diterapkan agar mampu mewujudkan tujuannya yaitu keandalan pelaporan keuangan, kepatuhan terhadap hukum dan peraturan yang berlaku, serta efektivitas dan efisiensi operasi (Parno, 2005). Menurut Ikatan Akuntansi Indonesia (IAI) (2001), pengendalian internal adalah suatu proses yang dijalankan oleh dewan komisaris, manajemen, dan personil lain yang didesain untuk memeberikan keyakinan yang memadai tentang pencapaian tiga golongan tujuan, yaitu (1) keandalan laporan keuangan, (2) efektivitas dan efisiensi operasi, dan (3) kepatuhan terhadap hukum dan peraturan yang berlaku. Risiko fraud dipengaruhi adanya sistem pengendalian internal dan monitoring oleh aturan (Arifiyani, 2012). Wilopo (2006) menyatakan bahwa pengendalian internal yang efektif mengurangi risiko fraud.

7 tidak terjamin keamanannya, informasi akuntansi tidak dapat dipercaya kebenarannya, kegiatan-kegiatan operasional perusahaan tidak efisien dan efektif serta tidak dapat dipatuhinya kebijakan yang telah ditetapkan.

Semakin tinggi efektifitas sistem pengendalian internal, maka akan semakin rendah kemungkinan risiko fraud (Sari, 2015). Hal ini sejalan dengan pendapat dari beberapa peneliti lainnya, seperti menurut Ratnayani (2014), Puspitasari (2012), Thoyibatun (2012) serta Najahningrum (2013). Meskipun terdapat perbedaan sistem pengendalian internal yang diterapkan pada setiap organisasi, namun pada dasarnya sistem pengendalian internal diberlakukan dengan tujuan yang sama yaitu untuk melindungi kekayaan perusahaan Najahningrum (2013).

Penelitian ini mengambil kasus di PT Kaltim Industrial Estate (KIE). PT Kaltim Industrial Estate adalah anak perusahaan dari PT Pupuk Kaltim yang bergerak dalam bidang pengelolaan kawasan industri, properti, water treatment, pengelolaan limbah industri, konstruksi, pengelolaan CRM dan beton precast. Hal ini membuat PT Kaltim Industrial Estate sering berhubungan dengan pihak luar (pemasok), sehingga terdapat risiko fraud. Risiko fraud ini dapat dipicu oleh gaya kepemimpinan manajer menengah, budaya organisasi dan tingkat efektivitas sistem pengendalian internal yang dimiliki oleh PT Kaltim Industrial Estate bagian pengadaan barang.

8 Efektivitas Sistem Pengendalian Internal Dalam Mendeteksi Risiko Fraud PT Kaltim Industrial Estate.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka peneliti merumuskan beberapa masalah penelitian sebagai berikut:

1. Gaya kepemimpinan apa yang diterapkan oleh PT Kaltim Industrial Estate? 2. Apakah gaya kepemimpinan di PT Kaltim Industrial Estate berpengaruh

negatif terhadap risiko fraud?

3. Apakah budaya organisasi berpengaruh positif terhadap efektivitas sistem pengendalian internal?

4. Apakah efektivitas sistem pengendalian internal berpengaruh negatif terhadap risiko fraud?

5. Apakah budaya organisasi berpengaruh negatif terhadap risiko fraud?

6. Apakah efektivitas sistem pengendalian internal memediasi pengaruh budaya organisasi terhadap risiko fraud?

C. Tujuan Penelitian

1. Untuk mengetahui gaya kepemimpinan di oleh PT Kaltim Industrial Estate. 2. Untuk mengetahui apakah gaya kepemimpinan di PT Kaltim Industrial Estate

berpengaruh negatif terhadap risiko fraud.

9 4. Untuk mengetahui apakah efektivitas sistem pengendalian internal

berpengaruh negatif terhadap risiko fraud.

5. Untuk mengetahui apakah budaya organisasi berpengaruh negatif terhadap risiko fraud.

6. Untuk mengetahui apakah efektivitas sistem pengendalian internal memediasi pengaruh budaya organisasi terhadap risiko fraud.

D. Manfaat Penelitian

1. Bagi Penulis

Penelitian ini dapat digunakan untuk menerapkan teori-teori yang didapat dari perkuliahan dan sumber-sumber bacaan.

2. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat menjadi bahan masukan bagi perusahaan agar mempertimbangan gaya kepemimpinan yang harus diterapkan, budaya organisasi, efektivitas sistem pengendalian internal dan tingkat risiko fraud di PT Kaltim Industrial Estate bagian pengadaan barang.

3. Bagi Universitas Sanata Dharma

10

E. Batasan Penelitian

Dalam penelitian ini peneliti hanya membatasi permasalahan agar penulis tidak terlalu luas dan menyimpang, juga agar lebih memudahkan penelitian ini. Batasan penelitian ini antara lain, yaitu:

1. Gaya kepemimpinan yang diteliti terbatas pada tiga macam gaya kepemimpinan menurut Hadawi (1993), yaitu (a) Gaya kepemimpinan otoriter, (b) Gaya kepemimpinan demokratis, dan (c) Gaya kepemimpinan bebas.

2. Budaya organisasi yang diteliti terbatas pada empat dimensi menurut Robbins (2003), yaitu perencanaan, pelaksanaan, kontrol dan karakteristik dan keterampilan pimpinan.

3. Efektivitas Sistem pengendalian internal yang akan diteliti terbatas pada lima dimensi menurut COSO (2004), yaitu lingkungan pengendalian, penaksiran risiko, aktivitas pengendalian, sistem informasi dan pemantauan.

11

F. Sistematika Penulisan

Bab I. Pendahuluan

Pada bab ini diuraikan latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, batasan penelitian, dan sistematika penulisan.

Bab II. Landasan Teori

Bab ini menguraikan penjelasan atas teori-teori pendukung berkaitan dengan penelitian dan digunakan sebagai dasar dalam melakukan pembahasan.

Bab III. Metode Penelitian

Bab ini menjelaskan cara yang akan digunakan dalam melakukan penelitian, meliputi jenis penelitian, subjek dan objek penelitian, populasi dan sampel penelitian, variabel penelitian, pengukuran variabel, jenis dan data penelitian, instrumen penelitian, dan teknik analisis data.

Bab IV. Hasil Penelitian dan Pembahasan

12 Bab V. Kesimpulan, Keterbatasan dan Saran

Bab ini merupakan bagian akhir penelitian yang mengemukakan kesimpulan dari hasil analisis, keterbatasan penelitian serta saran penulis.

Daftar Pustaka

13

BAB II

TINJAUAN PUSTAKA

A. Gaya Kepemimpinan

Rivai (2004), mendefinisikan kepemimpinan adalah proses mempengaruhi atau memberi contoh dari pemimpin kepada pengikutnya dalam upaya mencapai tujuan organisasi. Kepemimpinan merupakan kemampuan mempengaruhi orang lain, bawahan atau kelompok, kemampuan mengarahkan tingkah laku bawahan atau kelompok, memiliki kemampuan atau keahlian khusus dalam bidang yang diinginkan oleh kelompoknya, untuk mencapai tujuan organisasi atau kelompok. Thoha (2007), menyatakan bahwa gaya kepemimpinan merupakan norma perilaku yang digunakan oleh seseorang pada saat orang tersebut mencoba mempengaruhi perilaku orang lain.

Jenis-jenis gaya kepeminpinan menurut Hadawi (1993), terdapat tiga macam bentuk gaya kepemimpinan yang digunakan oleh para pemimpin, yaitu: 1. Gaya kepemimpinan otoriter

Merupakan kepemimpinan yang memusatkan segala keputusan dan kebijakan yang diambil dari dirinya sendiri secara penuh. Segala pembagian tugas dan tanggung jawab dipegang oleh pemimpin, sedangkan para bawahan hanya melaksanakan tugas yang telah diberikan.

2. Gaya kepemimpinan demokratis

14 staf, memotivasi kelompok untuk menentukan tujuan sendiri. Membuat rencana dan pengontrolan dalam penerapannya. Informasi diberikan seluas-luasnya dan terbuka.

3. Gaya kepemimpinan bebas

Merupakan kepemimpinan yang memberikan kepercayaan bahwa anggota organisasi mampu mandiri dalam membuat keputusan atau mampu mengurus dirinya masing-masing, dengan sedikit mungkin pengarahan atau pemberian petunjuk dalam merealisasikan tugas pokok masing-masing sebagai bagian dari tugas pokok organisasi.

Gaya kepemimpinan sangat diperlukan dalam suatu organisasi karena maju mundurnya suatu organisasi tergantung seberapa baik pemimpin dapat memainkan perannya agar organisasi tersebut terus hidup dan berkembang (Nurjanah, 2008).

B. Budaya Organisasi

15 C. Efektivitas Sistem Pengendalian Internal

Sistem pengendalian internal mencakup rencana organisasi dan koordinasi dan ukuran yang diadopsi dalam suatu usaha atau bisnis untuk melindungi aset-aset, memeriksa akurasi dan keandalan laporan keuangan, mendorong efisiensi kegiatan dan kepatuhan pada kebijakan manajerial yang telah ditetapkan (Subramaniam, 2008). Efektivitas adalah pemanfaatan sumber daya, sarana dan prasarana dalam jumlah tertentu yang secara sadar ditetapkan sebelumnya untuk menghasilkan sejumlah barang atas jasa kegiatan yang dijalankannya. Efektivitas menunjukkan keberhasilan dari segi tercapai tidaknya sasaran yang telah ditetapkan (Siagian, 2001).

Efektivitas sistem pengendalian internal diartikan sebagai kemampuan sistem pengendalian internal yang direncanakan dan diterapkan agar mampu mewujudkan tujuannya yaitu keandalan pelaporan keuangan, kepatuhan terhadap hukum dan peraturan yang berlaku, serta efektivitas dan efisiensi operasi (Parno, 2005).

D. Risiko Fraud

Fraud menurut Sawyer (2006) adalah suatu tindakan penipuan yang

mencakup berbagai penyimpangan dan tindakan illegal yang ditandai dengan penipuan yang disengaja. Fraud merupakan kejahatan manipulasi informasi dengan tujuan mengeruk keuntungan yang sebesar-besarnya (Dewi, 2010).

Salah satu risiko penting yang dihadapi oleh organisasi adalah risiko

16 ketiga maupun fraud kolusi, dapat menimbulkan kerugian yang signifikan serta merusak reputasi serius pada organisasi. Risiko fraud adalah risiko yang di alami oleh suatu perusahaan atau intuisi karena faktor terjadinya tindakan kecurangan yang di sengaja, baik keugian materi maupun non materi (Bima, 2011).

Teori segitiga kecurangan (fraud triangle theory) menjelaskan bahwa pada dasarnya terdapat tiga faktor yang mendorong risiko fraud (Apriadi, 2014), yaitu:

1. Faktor tekanan (perceived pressure), adalah motivasi dari pribadi karyawan untuk melakukan tindak fraud dikarenakan adanya tekanan baik keuangan maupun non keuangan, tekanan dari pribadi maupun organisasi (kepemimpinan, tugas yang terlalu berat, dan lain-lain). Tekanan dapat mencakup hampir semua hal termasuk gaya hidup, tuntutan ekonomi, dan lain-lain.

17 3. Faktor kesempatan atau peluang (perceived opportunity), adalah peluang terjadinya fraud akibat lemahnya dan tidak adanya efektivitas kontrol sehingga membuka peluang terjadinya fraud. Adanya faktor penyebab fraud adalah adanya adanya kelemahan di dalam suatu organisasi antara lain kelemahan sistem, kebijakan, prosedur, proses serta gagal dalam mendisiplinkan atau memberikan sanksi pelaku fraud yang mengakibatkan seorang karyawan mempunyai kuasa dan kemampuan untuk memanfaatkan kelemahan yang ada, sehingga karyawan tersebut dapat melakukan perbuatan

fraud.

Untuk mendeteksi risiko fraud, manajer, auditor, pegawai dan pemeriksa harus mempelajari indikator atau tanda-tanda atau symptoms (red flags) dan mengejarnya (menindaklanjutinya) sampai semua bukti terkumpul. Pemeriksa harus menemukan apakah tanda-tanda tersebut merupakan hasil dari suatu tindakan fraud atau hal yang lain. Keberadaan tanda-tanda risiko fraud harusnya dapat disadari dan selanjutnya menjadi indikator yang dapat ditindaklanjuti untuk menemukan dan membuktikan adanya fraud.

E. Perumusan dan Pengembangan Hipotesis

1. Pengaruh Gaya Kepemimpinan di PT Kaltim Industrial Estate terhadap

Risiko Fraud

18 Karyawan cenderung mengikuti peraturan perusahaan ketika dipimpin dengan menerapkan gaya kepemimpinan yang tepat (Pramudita, 2013). Gaya kepemimpinan yang tepat adalah gaya kepemimpinan yang dapat memberikan motivasi kerja pada bawahannya. Motivasi dapat dilakukan dengan memberikan reward, pujian, promosi jabatan serta pendelegasian tugas yang jelas (Nurjanah, 2008). Sehingga dapat dikatakan bahwa gaya kepemimpinan yang tepat akan berpengaruh terhadap risiko fraud. Semakin tepat gaya kepemimpinan yang digunakan oleh seorang pemimpin akan menurunkan risiko fraud.

Pada peneliti terdahulu yang menyelidiki dampak gaya kepemimpinan terhadap risiko fraud seperti yang dikemukakan oleh Pramudita (2013), bahwa gaya kepemimpinan berpengaruh negatif terhadap risiko fraud. Hal ini berarti bahwa gaya kepemimpinan yang tepat di suatu organisasi dapat memberikan motivasi kerja sehingga menurunkan risiko fraud. Lebih lanjut, Zulkarnain, 2013 dan Faisal, 2013 berpendapat bahwa terdapat pengaruh negatif antara gaya kepemimpinan terhadap risiko fraud. Dengan demikian peneliti merumuskan hipotesis pertama sebagai berikut:

19

2. Pengaruh Budaya Organisasi terhadap Efektivitas Sistem Pengendalian

Internal

Budaya organisasi atau budaya perusahaan adalah nilai, norma, keyakinan, sikap dan asumsi yang merupakan bentuk bagaimana orang-orang dalam organisasi berperilaku dan melakukan sesuatu hal yang bisa dilakukan (Armstrong, 2009). Efektivitas sistem pengendalian internal diartikan sebagai kemampuan sistem pengendalian internal yang direncanakan dan diterapkan agar mampu mewujudkan tujuannya yaitu keandalan pelaporan keuangan, kepatuhan terhadap hukum dan peraturan yang berlaku, serta efektivitas dan efisiensi operasi (Parno, 2005). Sehingga dapat dikatakan bahwa sistem pengendalian internal yang efektif dipengaruhi oleh bagaimana orang-orang dalam organisasi berperilaku dan melakukan suatu hal yang bisa dilakukan.

Dengan demikian peneliti menyimpulkan bahwa efektifitas sistem pengendalian internal dipengaruhi oleh budaya organisasi. Peneliti merumuskan hipotesis kelima sebagai berikut:

H2: Budaya organisasi berpengaruh positif terhadap efektifitas sistem pengendalian internal

3. Pengaruh Efektivitas Sistem Pengendalian Internal terhadap Risiko

Fraud

20 terhadap hukum dan peraturan yang berlaku, serta efektivitas dan efisiensi operasi (Parno, 2005). Fraud dipengaruhi adanya sistem pengendalian internal dan monitoring oleh aturan (Arifiyani, 2012). Sehingga dapat dikatakan bahwa sistem pengendalian internal yang efektif akan berpengaruh terhadap risiko fraud. Semakin efektif sistem pengendalian internal akan menurunkan risiko fraud.

Pada penelitian terdahulu yang menyelidiki dampak efektivitas sistem pengendalian terhadap risiko fraud seperti yang dikemukakan oleh Pramudita (2013), bahwa efektivitas sistem pengendalian internal berpengaruh negatif terhadap risiko fraud. Hal ini berarti sistem pengendalian internal yang efektif membuat karyawan mematuhi aturan perusahaan sehingga menurunkan risiko fraud. Lebih lanjut, Beasley et al., (2001), Abbot et al., (2002) dan Ratnayani (2014) berpendapat bahwa terdapat pengaruh negatif antara efektivitas sistem pengendalian internal terhadap risiko fraud. Hal ini berarti semakin tinggi efektivitas sistem pengendalian internal, maka akan semakin rendah risiko fraud (Sari, 2015). Dengan demikian peneliti merumuskan hipotesis ketiga sebagai berikut:

H3: Efektivitas sistem pengendalian internal berpengaruh negatif terhadap risiko fraud.

4. Pengaruh Budaya Organisasi terhadap Risiko Fraud

21 1997). Tidak jarang nilai-nilai dan perilaku yang dianut bersama membuat orang merasa nyaman dalam bekerja untuk sebuah organisasi, berkomitmen yang membuat orang berusaha lebih keras.

Budaya organisasi yang baik adalah budaya organisasi yang akan membentuk para pelaku organisasi untuk memiliki sense of belonging (rasa ikut memiliki) dan sense of identity (rasa bangga sebagai bagian dari organisasi) (Sulistiyowati, 2007). Hal ini dapat menekan risiko fraud. Sehingga dapat dikatakan bahwa baik atau tidaknya suatu budaya organisasi akan berpengaruh terhadap risiko fraud. Semakin baik budaya organisasi akan menurunkan risiko fraud.

Hasil penelitian yang dilakukan Apriadi (2014); Pramudita (2013); Adelin (2013); Sulistiyowati (2007) dan Arifin (2000), menunjukkan bahwa adanya hubungan negatif antara budaya organisasi dengan risiko fraud. Semakin kuat budaya organisasi akan menekan risiko fraud. Dengan demikian peneliti merumuskan hipotesis kedua sebagai berikut:

H4: Budaya organisasi berpengaruh negatif terhadap risiko fraud

5. Efektivitas Sistem Pengendalian Internal memediasi Pengaruh Budaya

Organisasi terhadap Risiko Fraud.

22 dilakukan oleh Pramudita (2013), Adelin (2013), Sulistiyowati (2007), Arifin (2000).

Namun ada beberapa penelitian yang memberikan hasil temuan sebaliknya, dimana tidak terdapat pengaruh antara budaya organisasi dengan risiko fraud (Najahningrum, 2013) Hal ini juga sejalan dengan penelitian yang dilakukan oleh Zulkarnain (2013) dan Faisal (2013).

Peneliti menduga bahwa perbedaan hasil penelitian tersebut kemungkinan dikarenakan adanya pengaruh faktor lain yang tidak tampak. Dalam hal ini peneliti melihat faktor lain tersebut adalah efektivitas sistem pengendalian internal. Wilopo (2006) menyatakan bahwa salah satu upaya yang dapat dilakukan untuk meminimalisir tindakan kecurangan adalah melalui peningkatan sistem pengendalian internal adalah melalui peningkatan sistem pengendalian internal. Dalam Peraturan Pemerintah Republik Indonesia Nomor 60 Tahun 2008 Tentang Sistem Pengendalian Internal Pemerintah dijelaskan bahwa pengendalian internal merupakan proses yang intergral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efesien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan. Wilopo (2006) menyatakan bahwa peningkatan efektivitas pengendalian internal akan mampu menekan risiko

fraud. Dengan demikian peneliti merumuskan bahwa hipotesis ketujuh

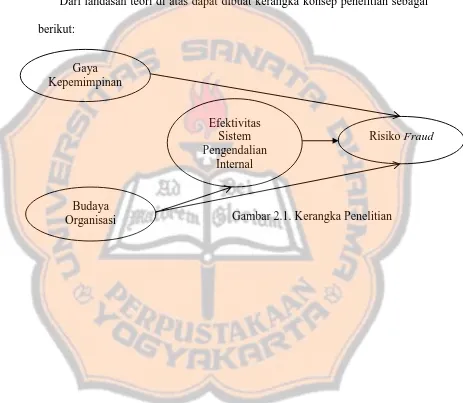

23 Gambar 2.1. Kerangka Penelitian H5: Efektivitas sistem pengendalian internal memediasi pengaruh budaya

organisasi terhadap risiko fraud.

F. Kerangka Penelitian

Dari landasan teori di atas dapat dibuat kerangka konsep penelitian sebagai berikut:

Gaya Kepemimpinan

Efektivitas Sistem Pengendalian

Internal

Risiko Fraud

24

BAB III

METODE PENELITIAN

A. Desain Penelitian

Jenis peneitian ini adalah penelitian empiris dengan tujuan untuk memperoleh gambaran pengaruh gaya kepemimpinan terhadap risiko fraud serta budaya organisasi terhadap efektivitas sistem pengendalian internal dan risiko fraud di PT Kaltim Industrial Estate.

B. Subyek dan Obyek Penelitian

1. Subjek penelitian adalah manajer tingkat menengah (middle manager) serta seluruh staf bagian pengadaan barang di PT Kaltim Industrial Estate.

2. Objek penelitian adalah gaya kepemimpinan, budaya organisasi, efektivitas sistem pengendalian internal dan risiko fraud di PT Kaltim Industrial Estate.

C. Populasi dan Sampel

1. Populasi penelitian adalah seluruh karyawan PT Kaltim Industrial Estate. 2. Sampel dalam penelitian ini menggunakan teknik purposive sampling.

25

D. Jenis dan Sumber Data

1. Jenis data dalam penelitian ini adalah data primer.

2. Sumber data dalam penelitian ini adalah dari kuesioner yang diisi oleh manajer tingkat menengah (middle manager) serta seluruh staf bagian pengadaan barang di PT Kaltim Industrial Estate, pengamatan langsung dan file dari departemen satuan pengawas internal.

E. Instrumen Pengumpulan Data

1. Kuesioner

Data yang dikumpulkan, yaitu jawaban responden tentang gaya kepemimpinan, budaya organisasi, sistem pengendalian internal, dan fraud yang dituju adalah seluruh manajer tingkat menengah (middle manager) serta karyawan bagian pengadaan barang. Responden dalam penelitian ini berjumlah 36 orang.

Untuk mengukur sikap responden terhadap setiap pernyataan atau pernyataan menggunakan skala likert 1-5 sebagai berikut :

1 = Sangat tidak sesuai 2 = Tidak sesuai 3 = Cukup Sesui 4 = Sesuai

5 = Sangat sesuai

26 2. Observasi

Dalam melakukan penelitian ini peneliti melakukan pengamatan langsung terhadap obyek data (keadaan dan kegiatan bagian pengadaan barang di PT Kaltim Industrial Estate guna mendapatkan keterangan yang akurat). Peneliti mengamati hubungan antara bawahan dengan atasan, serta mengamati SOP (Standard Operating Procedure) dengan kenyataan pada bagian pengadaan barang di PT Kaltim Industrial Estate.

F. Metode Pengumpulan Data

Pengumpulan data dilakukan dengan kuesioner. Data yang digunakan adalah data primer. Data Primer adalah data yang berasal dari sumber asli atau pertama (Sarwono, 2006). Data primer didapat dengan metode kuesioner yang disebarkan kepada karyawan-karyawan bagian pengadaan barang di PT Kaltim Indutrial Estate. Pernyataan yang diajukan bersifat tertutup dengan menggunakan skala likert sebagai pilihan jawaban agar responden lebih leluasa dalam menjawab kuesioner.

G. Variabel Penelitian, Indikator Variabel dan Pengukuran Variabel

1. Variabel Penelitian

27

Tabel 3.1

Indikator Gaya Kepemimpinan

a) Variabel terikat (dependent variable)

Sesuai dengan masalah yang akan diteliti, maka yang akan menjadi variabel terikat (dependent variable) adalah risiko fraud.

b) Variabel bebas (independent variable)

Variabel bebas (independent variable) dalam penelitian ini terdiri dari dua variabel, yaitu gaya kepemimpinan dan budaya organisasi.

c) Variabel Mediasi

Variabel mediasi dalam penelitian ini adalah efektivitas sistem pengendalian internal.

1. Wewenang mutlak terpusat pada

pimpinan 1

2. Keputusan selalu dibuat oleh pimpinan 2

3. Kebijaksanaan selalu dibuat oleh

pimpinan 3

4. Komunikasi berlangsung satu arah dari

pimpinan kepada bawahan 4

5. Pengawasan terhadap sikap, tingkah

laku, perbuatan atau kegiatan

para bawahannya selalu dilakukan secara ketat.

5

6. Prakarsa selalu datang dari pimpinan 6

7. Kaku dalam bersikap 7,8

8. Tidak ada kesempatan bagi bawahan untuk memberikan saran, pertimbangan atau pendapat.

9

9. Tanggung jawab keberhasilan organisasi

28

1. Wewenang pimpinan tidak mutlak 11

2. Pimpinan bersedia melimpahkan

sebagian wewenang kepada bawahan 12

3. Keputusan dibuat bersama antara

pimpinan dan bawahan 13

4. Kebijaksanaan dibuat bersama antara

pimpinan dan bawahan 14

5. Komunikasi berlangsung timbal balik, baik yang terjadi antara pimpinan dan

bawahan maupun antara sesama

bawahan

15

6. Prakarsa dapat datang dari pimpinan

maupun bawahan 16

7. Banyak kesempatan bagi bawahan untuk

menyampaikan saran,

pertimbangan atau pendapat

17, 18

8. Terdapat suasana saling percaya, saling

hormat menghormati dan saling

menghargai

19

9. Tanggung jawab keberhasilan organisasi

dipikul bersama pimpinan dan bawahan 20

Gaya kepemimpinan

bebas

1. Pimpinan melimpahkan wewenang lebih

banyak sepenuhnya kepada bawahan 21

2. Keputusan lebih banyak dibuat oleh para

bawahan 22

3. Pimpinan hanya berkomunikasi apabila

diperlukan oleh para bawahannya 23

4. Hampir tidak ada pengawasan tehadap

6. Kebijaksanaan banyak dibuat oleh para

bawahan 26

7. Prakarsa banyak dibuat oleh bawahan 27, 28

8. Peranan pimpinan sangat sedikit dalam

kegiatan kelompok 29

9. Tanggung jawab keberhasilan organisasi

29

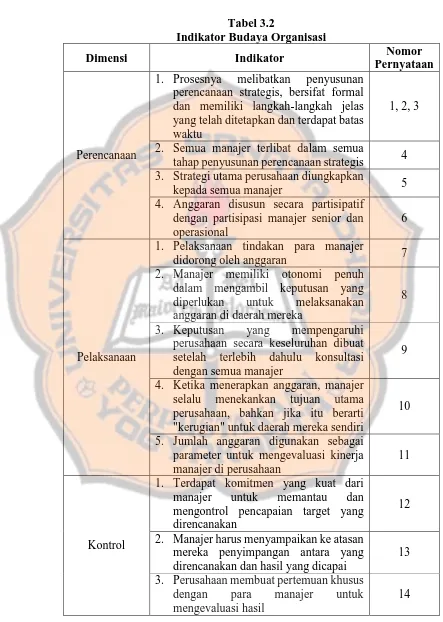

Tabel 3.2

Indikator Budaya Organisasi

b) Budaya Organisasi

Dimensi Indikator Nomor

Pernyataan

Perencanaan

1. Prosesnya melibatkan penyusunan perencanaan strategis, bersifat formal dan memiliki langkah-langkah jelas yang telah ditetapkan dan terdapat batas waktu

1, 2, 3

2. Semua manajer terlibat dalam semua

tahap penyusunan perencanaan strategis 4 3. Strategi utama perusahaan diungkapkan

kepada semua manajer 5

4. Anggaran disusun secara partisipatif dengan partisipasi manajer senior dan operasional

6

Pelaksanaan

1. Pelaksanaan tindakan para manajer

didorong oleh anggaran 7

2. Manajer memiliki otonomi penuh dalam mengambil keputusan yang diperlukan untuk melaksanakan anggaran di daerah mereka

8

3. Keputusan yang mempengaruhi perusahaan secara keseluruhan dibuat setelah terlebih dahulu konsultasi dengan semua manajer

9

4. Ketika menerapkan anggaran, manajer selalu menekankan tujuan utama perusahaan, bahkan jika itu berarti "kerugian" untuk daerah mereka sendiri

10

5. Jumlah anggaran digunakan sebagai parameter untuk mengevaluasi kinerja manajer di perusahaan

11

Kontrol

1. Terdapat komitmen yang kuat dari manajer untuk memantau dan mengontrol pencapaian target yang direncanakan

12

2. Manajer harus menyampaikan ke atasan mereka penyimpangan antara yang direncanakan dan hasil yang dicapai

13 3. Perusahaan membuat pertemuan khusus

dengan para manajer untuk

mengevaluasi hasil

30 Sumber: Robbins, 2003

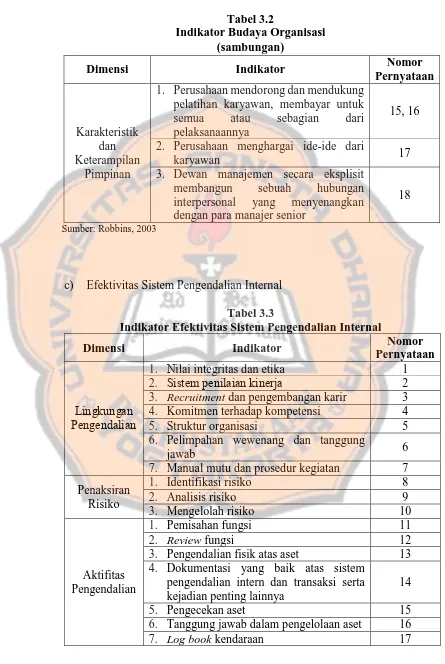

Tabel 3.3

Indikator Efektivitas Sistem Pengendalian Internal Tabel 3.2

Indikator Budaya Organisasi (sambungan)

c) Efektivitas Sistem Pengendalian Internal

Dimensi Indikator Nomor

Pernyataan

Lingkungan Pengendalian

1. Nilai integritas dan etika 1

2. Sistem penilaian kinerja 2

3. Recruitment dan pengembangan karir 3

4. Komitmen terhadap kompetensi 4

5. Struktur organisasi 5

6. Pelimpahan wewenang dan tanggung

jawab 6

7. Manual mutu dan prosedur kegiatan 7 Penaksiran

Risiko

1. Identifikasi risiko 8

2. Analisis risiko 9

3. Mengelolah risiko 10

Aktifitas Pengendalian

1. Pemisahan fungsi 11

2. Review fungsi 12

3. Pengendalian fisik atas aset 13

4. Dokumentasi yang baik atas sistem pengendalian intern dan transaksi serta kejadian penting lainnya

14

5. Pengecekan aset 15

6. Tanggung jawab dalam pengelolaan aset 16

7. Log book kendaraan 17

Dimensi Indikator Nomor

Pernyataan

Karakteristik dan Keterampilan

Pimpinan

1. Perusahaan mendorong dan mendukung pelatihan karyawan, membayar untuk

semua atau sebagian dari

pelaksanaannya

15, 16

2. Perusahaan menghargai ide-ide dari

karyawan 17

3. Dewan manajemen secara eksplisit

membangun sebuah hubungan

interpersonal yang menyenangkan dengan para manajer senior

31 Sumber: ACFE-Fraud Risk Assessment, modul 13

Sumber: Coso, 2004

Tabel 3.4

Indikator Risiko Fraud Tabel 3.3

Indikator Efektivitas Sistem Pengendalian Internal (sambungan)

Dimensi Indikator Nomor

Pernyataan

Aktifitas Pengendalian

8. Update data karyawan 18

9. Tanda tangan pada blanko cek yang

kosong 19, 20

10.Rekonsiliasi bank 21

11.Pertanggung jawaban penggunaan dana 22

Informasi dan Komunikasi

1. Eksistensi 23

2. Keakuratan 24

3. Klasifikasi 25

4. Pengikhtisaran 26

Pemantauan

1. Pemantauan atau monitoring terus menerus terhadap kegiatan yang sedang berjalan

27

2. Evaluasi internal 28

3. Evaluasi eksternal 29

d) Risiko Fraud

Variabel Indikator Nomor

Pernyataan

Risiko Fraud

1. Kebijakan perusahaan mengenai penerimaan hadiah, diskon, jasa dan sejenisnya, baik dari pelanggan maupun

supplier

1

2. Kebijakan perusahaan mengenai proses

tender atau bidding pembelian 2

3. Review terhadap proses pembelian 3, 4

4. Review terhadap syarat-syarat penawaran

tender 5

5. Manajemen kontrol 6

6. Hubungan kerja yang dekat 7

7. Menjaga informasi dokumen penawaran 8 8. Review terhadap kualifikasi peserta tender 9

9. Aturan pemenang tender 10

10.Rotasi pada penanggung jawab proses

pembelian 11

32 Sumber: Data Primer diolah berdasarkan Irianto, 2015

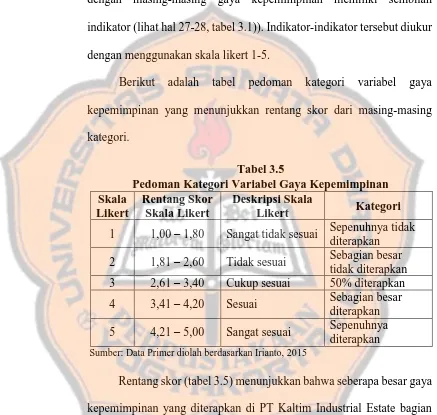

Tabel 3.5

Pedoman Kategori Variabel Gaya Kepemimpinan 3. Pengukuran Variabel

a) Gaya Kepemimpinan

Gaya Kepemimpinan terdiri dari tiga jenis gaya kepemimpinan dengan masing-masing gaya kepemimpinan memiliki sembilan indikator (lihat hal 27-28, tabel 3.1)). Indikator-indikator tersebut diukur dengan menggunakan skala likert 1-5.

Berikut adalah tabel pedoman kategori variabel gaya kepemimpinan yang menunjukkan rentang skor dari masing-masing kategori.

Rentang skor (tabel 3.5) menunjukkan bahwa seberapa besar gaya kepemimpinan yang diterapkan di PT Kaltim Industrial Estate bagian pengadaan barang. Hal ini ditunjukkan melalui rata-rata skor tertinggi dari masing-masing jenis gaya kepemimpinan.

33 Sumber: Data Primer diolah berdasarkan Irianto, 2015

Tabel 3.6

Pedoman Kategori Variabel Budaya Organisasi

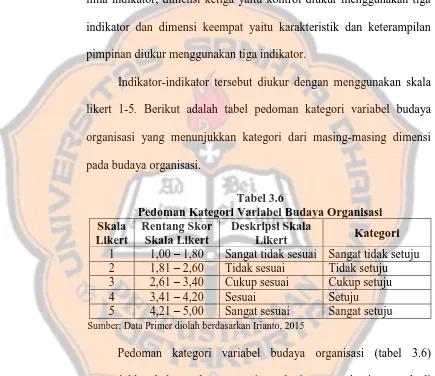

b) Budaya Organisasi

Budaya organisasi diukur dengan empat dimensi (lihat Hal 29-30, tabel 3.2). Dimensi pertama yaitu perencanaan diukur menggunakan empat indikator, dimensi kedua yaitu pelaksanaan diukur menggunakan lima indikator, dimensi ketiga yaitu kontrol diukur menggunakan tiga indikator dan dimensi keempat yaitu karakteristik dan keterampilan pimpinan diukur menggunakan tiga indikator.

Indikator-indikator tersebut diukur dengan menggunakan skala likert 1-5. Berikut adalah tabel pedoman kategori variabel budaya organisasi yang menunjukkan kategori dari masing-masing dimensi pada budaya organisasi.

Pedoman kategori variabel budaya organisasi (tabel 3.6) menunjukkan bahwa seberapa setujunya budaya organisasi yang ada di PT Kaltim Industrial Estate dikaitkan dengan dimensi-dimensi budaya organisasi (lihat Hal 29-30, tabel 3.2). Hal ini ditunjukkan melalui rata-rata skor dari masing-masing dimensi budaya organisasi.

34

Tabel 3.7

Pedoman Kategori Variabel Efektivitas Sistem Pengendalian Internal

Sumber: Data Primer diolah berdasarkan Irianto, 2015 c) Efektivitas Sistem Pengendalian Internal

Variabel Efektivitas Sistem Pengendalian Internal diukur berdasarkan lima dimensi (lihat hal 30-31, tabel 3.3). Dimensi pertama yaitu lingkungan pengendalian diukur menggunakan tujuh indikator, dimensi kedua yaitu penaksiran risiko diukur menggunakan tiga indikator, dimensi ketiga yaitu aktivitas pengendalian diukur menggunakan sebelas indikator, dimensi keempat yaitu informasi dan komunikasi diukur menggunakan empat indikator dan dimensi kelima yaitu pemantauan dikur menggunakan tiga indikator.

Indikator-indikator tersebut diukur dengan menggunakan skala likert 1-5. Berikut adalah tabel pedoman kategori variabel efektivitas sistem pengendalian internal yang menunjukkan kategori dari masing-masing dimensi pada efektivitas sistem pengendalian internal.

Pedoman kategori variabel efektivitas sistem pengendalian internal (tabel 3.7) menunjukkan bahwa seberapa efektif sistem

Skala Likert

Rentang Skor

Skala Likert Deskripsi Skala Likert Kategori

1 1,00 – 1,80 Dokumen tidak ada & belum

dilaksanakan

Sangat tidak efektif

2 1,81 – 2,60 Dokumen tidak ada &

pelaksanaan berjalan baik Tidak efektif

3 2,61 – 3,40 Dokumen ada sebagian &

pelaksanaan berjalan sebagian Cukup efektif

4 3,41 – 4,20 Dokumen cukup lengkap dan

pelaksanaan berjalan sebagian Efektif

35

Tabel 3.8

Pedoman Kategori Variabel Risiko Fraud

Sumber: Data Primer diolah berdasarkan Irianto, 2015

pengendalian internal yang ada di PT Kaltim Industrial Estate. Hal ini ditunjukkan melalui rata-rata skor dari masing-masing dimensi efektivitas sistem pengendalian internal.

d) Risiko Fraud

Risiko fraud diukur menggunakan sebelas indikator (lihat hal 31, tabel 3.4). Indikator-indikator tersebut diukur dengan menggunakan skala likert 1-5. Berikut adalah tabel pedoman kategori variabel risiko

fraud yang menunjukkan kategori dari masing-masing indikator pada

risiko fraud.

Pedoman kategori variabel risiko fraud (tabel 3.8) menunjukkan bahwa seberapa besar risiko fraud di PT Kaltim Industrial Estate. Hal ini ditunjukkan melalui rata-rata skor dari masing-masing indikator risiko

fraud. Skala Likert

Rentang Skor Skala Likert

Deskripsi Skala Likert Kategori

1 1,00 – 1,80 Dokumen tidak ada & belum

dilaksanakan Sangat besar

2 1,81 – 2,60 Dokumen tidak ada &

pelaksanaan berjalan baik Besar

3 2,61 – 3,40 Dokumen ada sebagian &

pelaksanaan berjalan sebagian Cukup kecil

4 3,41 – 4,20 Dokumen cukup lengkap dan

pelaksanaan berjalan sebagian Kecil

5 4,21 – 5,00

Dokumen lengkap & pelaksanaan berjalan sepenuhnya

36

Tabel 3.9

Parameter Validitas Konvergen

Sumber: Jogiyanto, 2011

H. Metode Analisis Data

Data dianalisis menggunakan analisis statistik deskriptif dan inferensial. Analisis statistik deskriptif menampilkan data hasil penelitian dalam bentuk rerata skor. Analisis inferensial menggunakan PLS-SEM (Partial Least

Squares-Structural Equation Modeling) dengan menggunakan program SmartPLS 3.0

(Smart Partial Least Squares). Alasan memilih PLS-SEM karena dalam penelitian

terdapat empat jenis variabel yaitu variabel independen, variabel intervening dan variabel dependen dengan sampel sebanyak 36 orang karyawan.

Dengan demikian penggunaan PLS-SEM dengan menggunakan program SmartPLS 3.0 akan mampu menguji dan mengukur pengaruh langsung dan tidak langsung dari variabel independen terhadap variabel dependen. Analisis PLS-SEM dengan menggunakan program SmartPLS 3.0 menggunakan dua sub model, yaitu:

1. Outer Model

Model ini menspesifikasi hubungan antar variabel laten dengan indikatornya atau dapat dikatakan bahwa outer model mendefinisikan bagaimana setiap indikator berhubungan dengan variabel latennya. Uji yang dilakukan pada outer model, yaitu:

a) Validitas

1) Validitas Konvergen (Convergent Validity)

No Validitas Konvergen Nilai

1 Outer Loading >0,7

37

Tabel 3.10 Parameter Reliabilitas

Sumber: Jogiyanto, 2011

2) Validitas Diskriminan (Discriminant Validity)

Nilai loading dari masing-masing item terhadap konstruk nya lebih besar dari pada nilai cross loading nya dan nilai cross loading >0,7 (Jogiyanto, 2011).

b) Reliablitas

Composite reliability mengukur nilai reliabilitas sesungguhnya dari

suatu variabel sedangkan cronbach's alpha mengukur nilai terendah reliabilitas suatu variabel.

2. Inner Model

Uji pada inner model dilakukan untuk menguji hubungan antara konstruk laten. Beberapa uji untuk inner model, yaitu (Jogiyanto, 2011): a. Square adalah koefisien determinasi pada konstruk endogen.

R-Square (R2) digunakan untuk mengukur tingkat variabilitas perubahan variabel independen terhadap variabel dependen. Parameter ini digunakan untuk mengukur kelayakan model prediksi dengan rentang nilai 0 sampai dengan 1.

b. Path Coefficients (Koefisien Jalur) menunjukkan seberapa besar

hubungan atau pengaruh konstruk laten yang dilakukan dengan prosedur

bootstrapping.

No Realibilitas Nilai

1 Composite Reliability > 0,7

38 Gambar 4.1. Peta Kota Bontang

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum PT Kaltim Industrial Estate

PT Kaltim Industrial Estate (KIE) adalah anak perusahaan PT Pupuk Kaltim yang bergerak dalam bidang pengelolaan kawasan industri, properti, water

treatment, pengelolaan limbah industri, konstruksi, pengelolaan CRM dan beton

39

1. Struktur Organisasi PT Kaltim Industrial Estate

40 Bagian-bagian yang terlibat di dalam proses pengadaan barang adalah

Rekons Department, Procurement Department, Finance Department, Accounting

Department, Satuan Pengawas Internal dan Tim Tender. Rekons Department

merupakan bagian yang melakukan pengecekan terhadap barang-barang apakah sudah sesuai dengan kualitas yang diharapkan. Procurement Department merupakan bagian yang melakuan pemesanan barang kepada pemasok dan mendistribusikan pemasanan kepada user. Finance Department merupakan bagian yang melakukan pembayaran atas pembelian barang-barang dari pemasok.

Accounting Department merupakan bagian yang melakukan pencatatan atas

41

2. Prosedur Pengadaan Barang PT Kaltim Industrial Estate

42

Grafik 4.1

Rata-Rata Skor Masing-Masing Jenis Gaya Kepemimpinan Variabel Gaya Kepemimpinan

Sumber: Data Primer Diolah, 2015 B. Analisis Deskriptif Variabel Penelitian

Analisis deskriptif variabel merupakan upaya dari penulis untuk menggambarkan secara umum tentang data yang diperoleh selama penelitian, sehingga akan mengetahui makna dan keadaan yang sebenarnya dari yang diteliti.

1. Analisis Deskriptif Variabel Gaya Kepemimpinan

Analisis deskriptif variabel gaya kepemimpinan bertujuan untuk mengetahui gaya kepemimpinan apa yang diterapkan oleh PT Kaltim Industrial Estate dan masing-masing divisi di PT Kaltim Industrial Estate yang berkaitan dengan pengadaan barang.

a) Gaya Kepemimpinan yang diterapkan oleh PT Kaltim Industrial

Estate

Jawaban dari kuesioner gaya kepemimpinan menunjukkan hasil sebagai berikut:

Sepenuhnya Tidak Diterapkan Sebagian Besar Tidak Diterapkan

50% Diterapkan Sebagian Besar Diterapkan

43

Grafik 4.2

Rata-Rata Skor Masing-Masing Jenis Gaya Kepemimpinan per Divisi

Sumber: Data Primer Diolah, 2015

Gaya kepemimpinan dinilai dari skor berdasarkan rentang skor pada tabel 3.5 (lihat hal 32). Dengan demikian, maka dapat disimpulkan bahwa gaya kepemimpinan yang diterapkan oleh PT Kaltim Industrial Estate adalah demokratis.

b) Gaya Kepemimpinan per Divisi

Berikut adalah tabel rata-rata skor dari masing-masing jenis gaya kepemimpinan pada enam divisi di PT Kaltim Industrial Estate.

Divisi accounting department menerapkan gaya kepemimpinan otoriter dengan rata-rata skor 4,37. Divisi satuan pengawas internal menerapkan gaya kepemimpinan bebas dengan rata-rata skor 3,58. Divisi procurement department, finance department, rekons departmen dan tim tender menerapkan gaya kepemimpinan demokratis dengan rata-rata skor berturut-turut 3,91, 3,92, 3,82 dan 3,69.

44

Grafik 4.3

Rata-Rata Skor per Dimensi Variabel Budaya Organisasi

Sumber: Data Primer Diolah, 2015

Dengan demikian, dapat disimpulkan bahwa empat dari enam divisi yang berkaitan dengan pengadaan barang menerapkan gaya kepemimpinan demokratis.

2. Analisis Deskriptif Variabel Budaya Organisasi

Analisis deskritif variabel budaya organisasi bertujuan untuk mengetahui tingkatan dimensi-dimensi pada budaya organisasi (lihat hal 29, tabel 3.2) di PT Kaltim Industrial Estate pada pengadaan barang yang diperoleh dari hasil jawaban responden. Berikut adalah grafik rata-rata skor per dimensi untuk variabel budaya organisasi.

Dimensi perencanaan pada variabel budaya organisasi memiliki rata-rata skor 4,00. Hal ini menunjukkan bahwa dimensi perencanaan masuk kategori setuju. Artinya PT Kaltim Industrial Estate memiliki budaya

3.96 3.92 3.95 4.22

1 1.8 2.6 3.4 4.2 5

Perencanaan Pelaksanaan Kontrol Karakteristik dan

45 organisasi partisipatif dalam hal perencanaan. Maksud dari budaya organisasi partisipatif adalah semua manajer terlibat di dalam proses perencanaan.

Dimensi pelaksanaan pada variabel budaya organisasi memiliki rata-rata skor 3,92. Hal ini menunjukkan bahwa dimensi pelaksanaan masuk kategori setuju. Artinya PT Kaltim Industrial Estate memiliki budaya organisasi yang taat pada anggaran yang telah disepakati, taat pada aturan yang berlaku dan disiplin dalam melakukan suatu pekerjaan dalam hal pelaksanaan.

Dimensi kontrol pada variabel budaya organisasi memiliki rata-rata skor 3,95. Hal ini menunjukkan bahwa dimensi kontrol masuk kategori setuju. Artinya PT Kaltim Industrial Estate memiliki budaya organisasi yang fokus terhadap pencapaian target, penyimpangan dan hasil evaluasi dalam hal kontrol.

Dimensi karakteristik dan keterampilan pimpinan pada variabel budaya organisasi memiliki rata-rata skor 4,22. Hal ini menunjukkan bahwa dimensi kontrol masuk kategori sangat setuju. Artinya PT Kaltim Industrial Estate memiliki karakteristik dan keterampilan pimpinan yang sangat mendorong atau mendukung pengembangan diri karyawan.

3. Analisis Deskriptif Variabel Efektivitas Sistem Pengendalian Internal

46

Grafik 4.4

Rata-Rata Skor per Dimensi

Variabel Efektivitas Sistem Pengendalian Internal

Sumber: Data Primer Diolah, 2015

diperoleh dari hasil jawaban responden. Berikut adalah grafik rata-rata skor per dimensi untuk variabel efektif sistem pengendalian internal.

Dimensi lingkungan pengendalian pada variabel budaya organisasi memiliki rata-rata skor 4,31. Hal ini menunjukkan bahwa dimensi lingkungan pengendalian masuk kategori sangat efektif. Artinya PT Kaltim Industrial Estate memiliki sistem pengendalian internal yang sangat efektif dalam hal lingkungan pengendalian karena dokumen yang mengatur tentang nilai integritas dan etika, sistem penilaian kinerja, rancangan recruitmen dan pengembangan karir, struktur organisasi ter-update, pelimpahan wewenang dan tanggung jawab serta manual mutu dan prosedur kegiatan lengkap dan dalam pelaksanaanya sudah berjalan baik.

Dimensi penaksiran risiko pada variabel budaya organisasi memiliki rata-rata skor 4,35. Hal ini menunjukkan bahwa dimensi penaksiran risiko masuk kategori sangat efektif. Artinya PT Kaltim Industrial Estate memiliki

4.15

47 sistem pengendalian internal yang sangat efektif dalam hal penaksiran risiko karena dokumen yang mengatur tentang proses mengidentifikasi risiko perusahaan, análisis risiko dan pengelolaan risiko lengkap dan dalam pelaksanaanya sudah berjalan baik.

Dimensi aktivitas pengendalian pada variabel budaya organisasi memiliki rata-rata skor 4,27. Hal ini menunjukkan bahwa dimensi aktivitas pengendalian masuk kategori sangat efektif. Artinya PT Kaltim Industrial Estate memiliki sistem pengendalian internal yang sangat efektif dalam hal aktivitas pengendalian karena dokumen yang mengatur tentang tugas dan wewenang antar individu, aset tercatat dengan baik, review dilakukan secara berkala, data karyawan ter-update, rekonsiliasi bank dilakukan secara berkala lengkap dan dalam pelaksanaanya sudah berjalan baik.

Dimensi informasi dan komunikasi pada variabel budaya organisasi memiliki rata-rata skor 4,27. Hal ini menunjukkan bahwa dimensi informasi dan komunikasi masuk kategori sangat efektif. Artinya PT Kaltim Industrial Estate memiliki sistem pengendalian internal yang sangat efektif dalam hal informasi dan komunikasi karena dokumen yang mengatur tentang sistem keamanan data, password, penyimpan arsip dan data dan back up data secara berlaka lengkap dan dalam pelaksanaanya sudah berjalan baik.

48

Grafik 4.5

Rata-Rata Skor per Indikator Variabel Risiko Fraud

Sumber: Data Primer Diolah, 2015

terhadap laporan hasil audit lengkap dan dalam pelaksanaanya sudah berjalan cukup baik.

4. Analisis Deskriptif Variabel Risiko Fraud

Analisis deskritif variabel risiko fraud bertujuan untuk mengetahui seberapa besar risiko fraud di PT Kaltim Industrial Estate pada pengadaan barang yang diperoleh dari hasil jawaban responden. Berikut adalah grafik rata-rata skor per indikator untuk variabel risiko fraud.

Indikator 1 pada variabel risiko fraud, yaitu tentang kebijakan perusahaan mengenai penerimaan hadiah, diskon, jasa dan sejenisnya, baik dari pelanggan maupun supplier memiliki rata-rata skor 3,83. Hal ini menunjukkan bahwa indikator 1 masuk kategori kecil. Artinya PT Kaltim Industrial Estate memiliki kebijakan mengenai penerimaan hadiah, diskon,

3.83 4.06

4.36 4.33

4.61

4.36 4.56 4.56 4.39 4.36 4.33

1 1.8 2.6 3.4 4.2 5

49 jasa dan sejenisnya, baik dari pelanggan maupun supplier yang telah diatur dengan baik dan dalam pelaksanaanya sudah berjalan cukup baik, sehingga risiko fraud pada indikator ini kecil.

Indikator 2 pada variabel risiko fraud, yaitu tentang kebijakan perusahaan mengenai proses tender atau bidding pembelian memiliki rata-rata skor 4,36. Hal ini menunjukkan bahwa indikator 2 masuk kategori sangat kecil. Artinya PT Kaltim Industrial Estate memiliki kebijakan mengenai proses tender atau penawaran pembelian yang telah diatur dengan baik dan dalam pelaksanaanya sudah berjalan baik, sehingga risiko fraud pada indikator ini sangat kecil.

Indikator 3 pada variabel risiko fraud, yaitu tentang review terhadap proses pembelian memiliki rata-rata skor 4,33. Hal ini menunjukkan bahwa indikator 3 masuk kategori sangat kecil. Artinya PT Kaltim Industrial Estate memiliki kebijakan mengenai review terhadap proses pembelian yang telah diatur dengan baik dan dalam pelaksanaanya sudah berjalan baik, sehingga risiko fraud pada indikator ini sangat kecil.

50 Indikator 5 pada variabel risiko fraud, yaitu tentang manajemen kontrol memiliki rata-rata skor 4,36. Hal ini menunjukkan bahwa indikator 5 masuk kategori sangat kecil. Artinya PT Kaltim Industrial Estate memiliki kebijakan mengenai dokumen-dokumen tender yang telah diatur dengan baik dan dalam pelaksanaanya sudah berjalan baik, sehingga risiko fraud pada indikator ini sangat kecil.

Indikator 6 pada variabel risiko fraud, yaitu tentang hubungan kerja yang dekat memiliki rata-rata skor 4,56. Hal ini menunjukkan bahwa indikator 6 masuk kategori sangat kecil. Artinya PT Kaltim Industrial Estate memiliki kebijakan mengenai komunikasi antara peserta dengan panitia tender yang telah diatur dengan baik dan dalam pelaksanaanya sudah berjalan baik, sehingga risiko fraud pada indikator ini sangat kecil.

Indikator 7 pada variabel risiko fraud, yaitu tentang menjaga informasi dokumen penawaran memiliki rata-rata skor 4,56. Hal ini menunjukkan bahwa indikator 7 masuk kategori sangat kecil. Artinya PT Kaltim Industrial Estate memiliki kebijakan mengenai kerahasiaan informasi dokumen penawaran yang telah diatur dengan baik dan dalam pelaksanaanya sudah berjalan baik, sehingga risiko fraud pada indikator ini sangat kecil.