viii ABSTRAK

REAKSI HARGA DAN VOLUME PERDAGANGAN SAHAM DI BURSA EFEK INDONESIA TERHADAP PENGUMUMAN DIVIDEN perdagangan saham di Bursa Efek Indonesia terhadap pengumuman dividen yang dilihat dari abnormal return yang diperoleh dan aktivitsa volume perdagangan saham 5 hari sebelum dan 5 hari sesudah pengumuman dividen dipublikasikan.

Jenis penelitian ini adalah studi komparatif. Metode yang digunakan dalam penelitian ini adalah Event study dengan cara mengamati peristiwa pengumuman dividen. Untuk menguji adanya abnormal return terhadap pengumuman dividen yaitu selisih antara hasil yang diperoleh dengan hasil yang diharapkan dari investasi tersebut. Metode yang digunakan paired sample t-test. Sempel dalam penelitian ini sebanyak 33 perusahaan yang tergabung dalam indeks LQ45. Penelitian ini menggunakan data sekunder yaitu data tentang harga penutupan saham harian 5 hari sebelum dan 5 hari sesudah pengumuman dividen. Untuk membandingkan mean Abnormal return dan mean aktivitas volume perdagangan saham digunakan metode paired sample t-test.

Hasil penelitian menunjukkan bahwa pada tingkat signifikan 5% peristiwa pengumuman dividen pada Indeks saham LQ45 tahun 2011 tidak menghasilkan

abnormal retrun (hasil) yang signifikan. Hasil penelitian menunjukkan bahwa

ix before and 5 days after the announcement of securities published.

This research is acomparative study. The method usedin this study is a study event by observing the announcement of securities. To test the abnormal return on the announcement of the securities is the difference between the results obtained with the results expected from the investment. The method was paired samplet-test. The samples in this study were 33 companies belonging to the LQ45 index. This study used secondary data namely the data on the daily closing price 5 days before and 5 days after the announcement of securities.To compare the abnormal return mean and trading volume activity used method of paired samples t-test.

i

REAKSI HARGA DAN VOLUME PERDAGANGAN SAHAM

DI BURSA EFEK INDONESIA TERHADAP PENGUMUMAN

DIVIDEN

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Ekonomi

Oleh:

Angelina Vina Carolina NIM: 08 1324 061

PROGRAM STUDI PENDIDIKAN EKONOMI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

PERSEMBAHAN

Skripsi ini kupersembahkan untuk :

Tuhan Yesus dan Bunda Maria yang selalu

memberkatiku,

Bapak, Ibu dan adekku Nita

Dosen pembimbingku

v

MOTTO

Jika hati dan kepalamu tak kuat menampungnya

serahkan saja kepadanya

Segala perkara dapat kutanggung di dalam dia

yang memberi kekuatan padaku

(Filipi 4:13)

Bersyukurlah untuk semua yang kau dapat, anggap

semua itu anugerah, karena semua akan indah pada

viii ABSTRAK

REAKSI HARGA DAN VOLUME PERDAGANGAN SAHAM DI BURSA EFEK INDONESIA TERHADAP PENGUMUMAN DIVIDEN perdagangan saham di Bursa Efek Indonesia terhadap pengumuman dividen yang dilihat dari abnormal return yang diperoleh dan aktivitsa volume perdagangan saham 5 hari sebelum dan 5 hari sesudah pengumuman dividen dipublikasikan.

Jenis penelitian ini adalah studi komparatif. Metode yang digunakan dalam penelitian ini adalah Event study dengan cara mengamati peristiwa pengumuman dividen. Untuk menguji adanya abnormal return terhadap pengumuman dividen yaitu selisih antara hasil yang diperoleh dengan hasil yang diharapkan dari investasi tersebut. Metode yang digunakan paired sample t-test. Sempel dalam penelitian ini sebanyak 33 perusahaan yang tergabung dalam indeks LQ45. Penelitian ini menggunakan data sekunder yaitu data tentang harga penutupan saham harian 5 hari sebelum dan 5 hari sesudah pengumuman dividen. Untuk membandingkan mean Abnormal return dan mean aktivitas volume perdagangan saham digunakan metode paired sample t-test.

Hasil penelitian menunjukkan bahwa pada tingkat signifikan 5% peristiwa pengumuman dividen pada Indeks saham LQ45 tahun 2011 tidak menghasilkan

abnormal retrun (hasil) yang signifikan. Hasil penelitian menunjukkan bahwa

ix before and 5 days after the announcement of securities published.

This research is acomparative study. The method usedin this study is a study event by observing the announcement of securities. To test the abnormal return on the announcement of the securities is the difference between the results obtained with the results expected from the investment. The method was paired samplet-test. The samples in this study were 33 companies belonging to the LQ45 index. This study used secondary data namely the data on the daily closing price 5 days before and 5 days after the announcement of securities.To compare the abnormal return mean and trading volume activity used method of paired samples t-test.

x

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yesus Kristus atas segala kasih dan janji-Nya begitu nyata, sehingga penulis dapat menyelesaikan skripsi ini. Skripsi ini berjudul “Reaksi Harga Dan Volume Perdagangan Saham Di Bursa Efek Indonesia Terhadap Pengumuman Dividen . Skripsi ini ditulis dan diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Pendidikan Program Studi Pendidikan Ekonomi.

Penulisan Skripsi ini terwujud berkat bantuan dan kerjasama dari berbagai pihak yang telah berkenan membimbing, membantu, dan memotivasi penulis. Untuk itu dalam kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada :

1. Sumber kekuatan hidupku Tuhan Yesus dan Bunda Maria juga pelindung hidupku Santa Angelina atas semua berkat tak Nampak namun Nyata dalam hidupku.

2. Bapak Rohandi, Ph.D. selaku Dekan Fakultas Keguruan dan Ilmu Pendidikan Universitas Sanata Dharma Yogyakarta yang telah memberikan ijin kepada penulis untuk menyelesaikan skripsi.

3. Bapak Indra Darmawan, S.E.,M.Si. selaku Ketua Jurusan Pendidikan Ilmu Pengetahuan Sosial Universitas Sanata Dharma Yogyakarta.

4. Bapak Y.M.V. Mudayen, S.Pd.,M.Sc. selaku dosen pembimbing satu yang dengan penuh pengertian dan ketulusan hati memberikan bimbingan, kritik, saran serta motivasi dalam penulisan skripsi ini.

5. Bapak Dr. C. Teguh Dalyono, M.S. selaku dosen pembimbing dua yang dengan penuh pengertian dan ketulusan hati memberikan bimbingan, kritik, saran serta motivasi dalam penulisan skripsi ini.

6. Bapak Indra Darmawan, S.E.,M.Si. selaku dosen penguji yang telah memberikan masukan, bimbingan dan saran dalam merevisi skripsi ini.

7. Bapak Joko Wicoyo atas bantuan penyempurnaan penulisan abstrak.

xii

C. Definisi Operasional... 6

xiii

G. Aktivitas Volume perdagangan ... 29

xiv

BAB IV. GAMBARAN UMUM LOKASI PENELITIAN ...

A. Sejarah Bursa Efek Indonesia... .. 48

B. Sistem Perdagangan di Bursa Efek Indonesia ... 51

C. Diskripsi data ... 54

BAB V. ANALISIS DATA DAN PEMBAHASAN ... 56

A. Analisis Data ... 56

B. Hasil Pengujian Terdapat Abnormal Return ... 67

C. Pembahasan dan Hasil Perbedaan Mean abnormal Return +5 dan -5 ... 68

D. Pembahasan dan Hasil Pengujian Perbedaan Mean Traiding Volume Activity +5 dan -5... 70

BAB VI. KESIIMPULAN, KETERBATASAN PENELITIAN DAN SARAN ... 72

A.Kesimpulan ... 72

B. Keterbatasan Penelitian ... 73

C. Saran ... 73 DAFTAR PUSTAKA ... 75

xv

DAFTAR TABEL

Tabel. 4.1. Daftar Perusaahan Yang Masuk Indeks LQ45 ... 55 Tabel. 5.1. Mean Abnormal Retrun dan Akumulasi Mean Abnormal Retrun ... 63 Tabel. 5.2. Hasil Uji Perbedaan Mean Abnormal Return Lima Hari Sebelum

dan Lima Hari Sesudah peristiwa Pengumuman Dividen ... .... 63

Tabel.5.3. Hasil Uji Perbedaan Mean TradingVolume Activity Lima Hari

xvi

DAFTAR GAMBAR

Gambar. 2.1. Kurva Infestasi ... .... 15

1 BAB I

PENDAHULUAN

A. Latar Belakang

2 dengan harapan investasi tersebut dapat memberikan tingkat keuntungan yang cukup signifikan bagi investor.

Dalam menentukan pilihan investasi para investor sangat membutuhkan informasi yang berasal dari perusahaan. Informasi ini diperlukan karena adanya perubahan harga saham yang diperdagangkan di bursa saham dengan kata lain informasi yang dipublikasikan mengakibatkan perubahan reaksi harga maupun reaksi volume perdagangan.

Informasi pengumuman deviden merupakan sumber informasi yang sangat penting bagi pihak internal maupun pihak eksternal perusahaan. Pasar memiliki kecenderungan untuk bereaksi terhadap segala informasi yang berhubungan dengan perusahaan emiten karena hal tersebut akan mempengaruhi nilai investasi investor di perusahaan tersebut.

3 Selama lebih dari dua dekade, penelitian-penelitian terdahulu telah mendokumentasikan keterkaitan antara kedua elemen dari reaksi pasar. Menurut Bamber dan Cheon (1995) reaksi dari suatu pasar dapat kita lihat dari perubahan terhadap harga saham dan juga volume perdagangan saham.

Seorang investor yang rasional akan melakukan analisis sebelum membuat keputusan untuk berinvestasi. Investor membutuhkan informasi yang akan dijadikan sinyal untuk menilai prospek masa depan perusahaan. Informasi tersebut akan memiliki makna atau nilai bagi investor jika keberadaan informasi tersebut menyebabkan terjadinya transaksi di pasar modal. Rina Br Bukit dan Jogiyanto (2000) mengatakan bahwa pengumuman dividen dapat dijadikan sumber informasi oleh investor dalam rangka pengambilan keputusan.

4 pembayaran dividen memerlukan uang tunai. Menejer tidak akan membayar dividen bila mereka tidak memiliki keyakinan tentang keadaan perusahaan di masa yang akan datang. Ada kemungkinan laba yang diumumkan perusahaan akan dimanipulasi oleh pihak manajemen perusahaan tersebut, namum jumlah dividen tunai yang akan dibayarkan kepada pemegang saham tidak dapat dimanipulasi. Manajer perusahaan menggunakan dividen sebagai salah satu sarana untuk menginformasikan pandangan mereka kepada investor maupun calon investor mengenai prospek masa depan perusahaan. Menurut Pujiono (2002) dividen adalah merupakan gambaran dari pertumbuhan perusahaan (Pujiono,2002). Harapan investor mengenai prospek masa depan perusahaan bisa mempengaruhi nilai perusahaan. Harapan investor ini bergantung pada informasi yang mereka peroleh mengenai perusahaan tersebut. Dalam kondisi asimetri informasi, investor akan menganggap bahwa kebijakan perusahaan untuk membagikan dividen tunai adalah suatu sinyal yang positif, yang akan terlihat dari reaksi pasar. Perkembangan harga saham di pasar modal merupakan indikator tingkahlaku investor di dalam pasar modal.

5 Perbedaan yang sangat penting antara pengujian harga dan volume perdagangan saham, bahwa harga merefleksikan perubahan dalam penghargaan pasar sebagai suatu keseluruhan dan volume merefleksikan perubahan dalam penghargaan investor secara individual (Beaver, 1968; Baron, 1995, yang dikutip oleh Jogiyanto, 2000).

Berdasarkan uraian tersebut di atas, maka peneliti pencoba melakukan penelitian dengan metode even study mengenai hubungan antara perubahan harga saham dan aktivitas volume perdagangan (excess

trading volume) di Bursa Efek Indonesia dengan pengumuman dividen.

Penelitian ini mencoba menguji informasi pengumuman dividen terhadap aktivitas di bursa saham, sehingga peneliti tertarik untuk meneliti

“REAKSI HARGA DAN VOLUME PERDAGANGAN SAHAM DI

BURSA EFEK INDONESIA TERHADAP PENGUMUMAN

DIVIDEN”

B. Rumusan Masalah

Berdasarkan latar belakang di atas maka yang menjadi pokok permasalahan dari penelitian ini adalah:

1. Apakah terdapat perbedaan yang signifikan harga saham sebelum dan sesudah pengumuman dividen tahun 2011?

6 C. Definisi Operasional

1. Harga Saham adalah rata-rata harga saham yang terjadi di bursa

padasaat penutupan (closing price) yang terbentuk setiap hari pada akhir perdagangan saham 5 hari sebelum dan 5 hari sesudah pengumuman dividen.

2. Volume Perdagangan adalah akumulasi pergerakan lembar saham

dalam transaksi perdagangan yang terjadi karena aktivitas permintaan dan penawaran setiap hari pada akhir perdagangan saham periode pengamatan.

3. Dividen adalah laba atau keuntungan yang di berikan kepada para

pemegang saham, yang besarnya telah ditetapkan oleh direksi serta disahkan oleh rapat pemegang saham untuk dibagikan kepada pemegang saham, atau sejumlah uang yang berasal dari hasil keuntungan yang dibayarkan kepada pemegang saham.

D. Batasan Masalah

Penusis menyadari keterbatasan dalam memperoleh data dan informasi yang dipublikasikan, sehingga untuk menghindari kemungkinan akan adanya salah pengertian pada penelitian ini maka penulis pemberi batasan masalah sebagai berikut:

1. Penelitian dilakukan dengan pengumuman dividen tahun 2011.

7 3. Sampel yang dipilih yaitu harga saham dan volume perdagangan saham perusahaan yang tergabung dalam saham LQ-45 yang melakukan pengumuman dividen.

4. Periode pengamatan

Periode waktu yang digunakan dalam penelitian ini selama 11 hari bursa, yaitu periode kejadian yang terdiri dari 5 hari sebelum pengumuman dividen, 1hari saat pengumuman dividen dan 5 hari sesudah pengumuman dividen.

5. Fokus penelitian yaitu perilaku atau pergerakan harga saham dan volume perdagangan terhadap pengumuman dividen tahun 2011. 6. Penelitian ini tidak meneliti efisiensi pasar.

E. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, tujuan yang ingin dicapai peneliti adalah:

1. Untuk mengetahui ada tidaknya perbedaan yang signifikan harga saham sebelum dan sesudah pengumuman dividen tahun 2011

8 F. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut: 1. Bagi Investor

Peneliti ingin memberi bahan pertimbangan untuk melakukan investasi di masa yang akan datang.

2. Bagi Universitas

9 BAB II

TINJAUAN PUSTAKA

A. Pasar Modal

1. Pengertian

Pasar modal atau bursa adalah salah satu jenis pasar dimana para pemodal bertemu untuk menjual dan membeli surat-surat berharga atau efek (Koetin, 1997). Selain itu Pasar Modal didefinisikan sebagai pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas. Dengan demikian, pasar modal juga bisa diartikan sebagai pasar untuk memperjualbelikan sekuritas yang umumnya memiliki umur lebih dari satu tahun, seperti saham dan obligasi (Eduardus, 2001).

Menurut kamus Besar Bahasa Indonesia (1993) pasar modal adalah seluruh kegiatan yang mempertemukan penawar dan peminta dana jangka panjang atau pasar (bursa modal) yang memperjualbelikan surat-surat berharga yang berjangka waktu lebih dari satu tahun, sedangkan tempat terjadinya jual beli sekuritas adalah bursa efek.

10 diterbitkan serta diperdagangkan surat-surat berharga jangka panjang, khususnya obligasi dan saham.

Menurut BAPEPAM (2003) yaitu pasar modal adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek. Dari pengertian tersebut, efek diartikan sebagai surat berharga yaitu surat pengakuan hutang, surat berharga komersial, saham, obligasi, tanda bukti hutang dan unit penyerahan kontrak investasi kolektif, kontrak berjangka dan setiap derivatif lain dari efek (PSAK No.49 dalam SAK, 2002).

2. Peranan Pasar modal

Secara umum pasar modal berperan dalam menjalankan fungsi ekonomi dan keuangan (Husnan 1993: 4). Dilihat dari fungsi ekonominya pasar modal menyediakan fasilitas dan instrumen untuk memindahkan dana dari pihak yang mempunyai kelebihan dana (lender) kepihak yang membutuhkan dana (brorrower).

11 a. Sebagai fasilitas melakukan interaksi antara pembeli dan penjual untuk menentukan harga saham atau surat berharga yang diperjualbelikan.

b. Pasar modal memberikan kesempatan pada investor untuk memperoleh hasil (return) yang diharapkan. Pasar modal menciptakan peluang bagi perusahaan emiten untuk memuaskan keinginan investor melalui kebijakan dividen dan stabilitas sekuritas yang relatif normal.

c. Pasar modal memberikan kesempatan kepada investor untuk menjual kembali saham yang dimilikinya atau surat berharga lainnya.

d. Pasar modal menciptakan kesempatan kepada masyarakat untuk berpartisipasi dalam perkembangan suatu perekonomian. jadi masyarakat memiliki kesempatan secara luas untuk menggunakan uang mereka sebagai investasi jangka panjang.

12 biaya pencariaan (search cost) informasi karena

disediakan di pasar modal.

f. Fungsi tabungan (saving function), pasar modal menyediakan kemudahan bagi masyarakat untuk menginvestasikan dana karena biayanya murah tanpa resiko adanya penurunan nilai mata uang jika dibandingkan dengan berinvestasi di bank.

g. Fungsi kekayaan (wealth Function), pasar modal menyediakan sarana penyimpanan kekayaan dalam jagka waktu panjang dan jangka waktu pendek sampai dengan kekayaan tersebut dapat digunakan kembali. dengan metode ini kekayanaa berupa Obligasi, saham, deposito, dan instrumen serat berhatga lainnya tidak mengalami depresi, jika dibandingkan dengan aktiva riil.

h. Fungsi Likuiditas (liquidity function), dengan adanya pasar modal kekayaan yang tersimpan dalam bentuk surat-surat berharga dapat dilikuidasi dengan resiko yang lebih kecil dibandingkan dengan aktiva lainnya seperti barang, selainitu surat-surat berharga tidak dipengaruhi oleh faktor inflasi dari waktu ke waktu seperti halnya dengan uang. i. Fungsi pinjaman (creadit function), pasar modal bagi

13 pembangunan dari pinjaman yangdihimpun dari masyarakat (Sunariah, dalam Sri Palupi, 2005)

3. Komoditas yang diperdagangkan

jenis-jenis sekuritas yang diperdagangkan di Bursa Efek Indonesia (Husnan 1993: 30):

a. Saham biasa, adalah bukti tanda kepemilikan atas suatu perusahaan. dividen yang diterima tidak tetap, tergantung pada keputusan RUPS. Pemilik saham bisa mempunyai hak memilih (vote) dalam RUPS.

b. Saham Preferen, merupakan saham yang akan menerima dividen dalam jumlah yang tetap. biasanya pemiliknya tidak mempunyai hak dalam RUPS.

c. Obligasi, merupakan surat tanda hutang jangka panjang yang diterbitkan oleh perusahaan ataupun pemerintah. d.Obligasi konversi, adalah obligasi yang dapat dikonversikan

(ditukar) menjadi saham biasa pada waktu tertentu atau sesudahnya.

14 B. Investasi

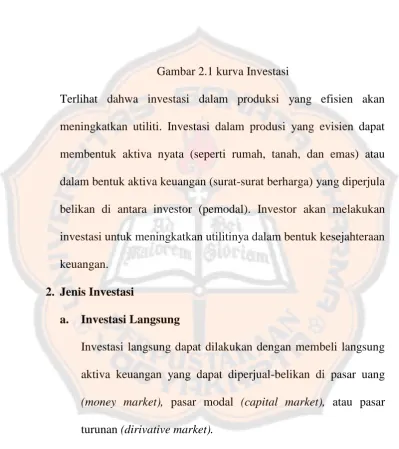

1. Pengertian investasi

Investasi ialah penundaan konsumsi sekarang untuk digunakan didalam produksi yang efisien selama periode waktu tertentu. denganadanya produksi yang efisien, penundaan konsumsi sekarang untuk diinvestasikan ke produksi tersebut akan meningkatkan utiliti total. Untuk menunjukkan hal ini, misalnya diasumsikan bahwa invidu menerima pendapatan sebesar pada awal periode dan pendapatn pada akhir periode. Kurva ABCD di Gambarkan 2.1 menunjukkan setdari kesempatan produksi yang efisien. Individu akan mengkonsumsikan semua pendapatannya sebesar untuk awal periode dengan tingkat utiliti yang diterima sebesar dititik B. Karena adanya kesempatan produsi yang efisien, individu dapat bergeser dari titik B ke titik C selama masih berada di kurva kesempatan produksi yang efisien. di titik C ini Individu mengurangi konsumsi sekarang dari menjadi *. sisa yang tidak dikonsumsikan sebesar = ( - *) adalah nilai yang diinvestasikan. Dari hasil pergerakan konsumsi ini, tingkat utiliti akan naik menjadi

15 Gambar 2.1 kurva Investasi

Terlihat dahwa investasi dalam produksi yang efisien akan meningkatkan utiliti. Investasi dalam produsi yang evisien dapat membentuk aktiva nyata (seperti rumah, tanah, dan emas) atau dalam bentuk aktiva keuangan (surat-surat berharga) yang diperjula belikan di antara investor (pemodal). Investor akan melakukan investasi untuk meningkatkan utilitinya dalam bentuk kesejahteraan keuangan.

2. Jenis Investasi

a. Investasi Langsung

Investasi langsung dapat dilakukan dengan membeli langsung aktiva keuangan yang dapat diperjual-belikan di pasar uang

(money market), pasar modal (capital market), atau pasar

turunan (dirivative market). b. Investasi Tidak Langsung

16 cara menjual sahamnya ke publik dan menggunakan dana yang diperoleh untuk diinvestasikan ke dalam portofolionya.

C. Saham

1. Pengertian saham

Menurut Darmaji dan Fakthruddin, 2001, saham adalah tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perseroan terbatas. wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan diperusahaan tersebut.

2. Jenis Saham

Berdasarkan hak kepemilikannya yaitu hak tagih dan klim, saham dapat dibagi menjadi dua jenis (Darmaji dan Fakthruddin, 2001:6) yaitu :

a. Saham biasa

17 b. Saham preferen

Saham preferen mempunyai sifatga bungan antara saham obligasi, baik saham preferen maupun saham biasa mewakili kepemilikan ekuitas dan diterbitkan tanpa jatuh tempo, sama halnya dengan obligasi yang memperoleh penghasilan bunga secara tetap saham preferen juga memperoleh dividen secara tetap, saham preferen juga mendapat prioritas pertama atas aktiva setelah obligasi jika perusahaan dilikuidisi.

3. Pengertian Harga Saham

18 ekuilibrium (equilibrium price). Pada harga ini, tidak akan ada kecenderungan lebih jauh bagi harga untuk berubah dan kelebihan permintaan serta kelebihan penawaran adalah nol. Hal sama terjadi pada penigkatan penawaran. Peningkatan kuantitas saham yang ditawarkan oleh investor yang menginginkan untuk melikuidasi posisi investasi mereka, menciptakan kelebihan penawaran (excess supply), sehingga memaksa harga saham untuk turun ke tingkat ekuilibrium yang baru.

D. Dividen

1. Pengertian

19 ditentukan oleh para pemegang saham dan direksi pada rapat umum pemegang saham.

2. Beberapa Bentuk Dividen

Terdapat beberapa jenis dividen ditinjau dari bentuk pembayaran yang diterima pemegang saham, yaitu:

a. Dividen Kas

Dividen kas merupakan dividen yang dibagikan dalam bentuk kas (Niswonger, et al, 1999) sebelum membuat pengumuman mengenai pembagian dividen kas yang akan dibagikan kepada pemegang saham. Keputusan mengenai pembagiandividen kas ini diputuskan dalam rapat umum pemegang saham (RUPS).

b. Dividen Scrip

Dividen Scrip timbul apabila pimpinan perusahaan mengeluarkan janji tertulis untuk membayar dividen dalam jumlah tertentu waktu yang akan datang. Hal ini terjadi karena laba akuntansi mencukupi untuk realisasi pembayaran dividen. Dividen Scrip dapat berbunga juga dapat tidak berbunga.

c. Dividen Saham

20 berbeda dengan dividen kas karena tidak mengandung kas (Niswonger, et al, 1999)

d. Dividen Proporsi

Dividen proporsi merupakan dividen yang dibayar dalam bentuk bukan uang kas, tetapi bisa bentuk surat-surat berharga perusahaan lain yang dimiliki perusahaan, barang dagangan atau bentuk-bentuk aktiva lain.

e. Dividen Likuiditas

Dividen likuiditas pada hakikatnya merupakan pengembalian modal, apabila perusahaan membagi dividen likuiditas, maka para pemegang saham harus diberitahu mengenai berapa jumlah pembagian laba dan berapa yang merupakan pembagian modal, sehingga para pemegang saham bisa mengurangi rekening investasinya. Dengan demikian, pemberian dividen likuditas identik dengan penaksiran modal sendiri oleh pemegang saham (Chesten, dalam Sidem, 2001)

3. Kebijakan Dividen

21 keseimbangan diantara dividen saat ini dan pertumbuhan dimasa akan datang sehingga memaksimumkan harga saham. Beberapa faktor yang mempengaruhi kebijakan dividen yaitu: a. Peraturan pemerintah

beberapa negara ikut mengatur kebijakan dividen bagi perusahaan dengan tujuan untuk melindungi kreditur. b. Hambatan-hambatan dalam perjanjian/kontrak

Bank akan membatasi kpembayaran dividen tunai sampai batas tertentu dari laba yang dicapai atau bank mengatur pembayaran denda samapi jumlah tertentu. Hal ini dilakukan oleh bank berkaitan dengan perjanjian kredit dari bank kepada perusahaan.

c. Hambatan Internal

Jumlah pembayaran dividen tunai juga tergantung pada ketersedianya uang kas perusahaan. walaupun laporan rugi laba menyatakan adanya labayang cukup besar namun belum tentu jumlah tersebut sama dengan jumlah uang kas yang ada di perusahaan.

d. Perkiraan pertumbuhan dimasa yang akan datang

22 e. Pertimbangan pemilik perusahaan

Dalam menentukan kebijakan dividen, pertama-tama perusahaan harus sepakat untuk mengutamakan kesejahteraan pemilik.

f. Pertimbangan pasar

Perusahaan hendaknya ikut mempertimbangkan reaksi pasar atas kebikjakan dividen yang diambilnya. Pada umumnya pasar akan bereaksi positif atas kebijakan dividen yang tetap atau bertumbuh secara tetap. sehingga beberapa pemimpin perusahaan enggan menurunkan pembayaran dividen walaupun laba perusahaan menurun. reaksi negatif pasar akan menurunkan harga saham yang terntu saja hal ini tidak diinginkan oleh pemilikk maupun perusahaan.

4. Bentuk-bentuk pembayaran dividen

a. Dividen dalam jumlah rupiah stabil

Jumlah dividen yang dibayar setiap tahunnya relatif tetap selama jangka waktu tertentu meskipun pendapatan perlembarnya saham pertahun berfluktuasi.

b. Deviden dalam rasio pembayaran konstan

23 berakibat jumlah dividen dalam rupiah akan berfluktuasi. kebijakan ini tidak memaksimumkan nilai saham perusahaan, karena pasar tidak dapat mengandalkan kebijakan ini untuk memberi informasi tentang perusahaan di masa mendatang.

c. Dividen tetap yang rendah ditambah ekstra

Kebijakan ini memberi fleksibelitas pada perusahaan tetapi mengakibatkan penanam modal sedikit ragu tentang berapa lama besarnya dividen mereka. Apabila laba perusahaan sangat berfluktuasi kebijakan ini merupakan pilihan terbaik. 5. Prosedur Pembagian Dividen

Biasanya pembagian dividen dilakukan dengan jangka waktu yang tetap, tetapi kadang diadakan pembagian dividen tambahan pada waktu yang bukan biasanya sehingga dalam waktu setahun bisa dibagi lebih dari satu kali. Dalam pembagian dividen dari suatu perusahaan ada 4 tanggal yang perlu diperhatikan yaitu:

a. Tanggal pengumuman

24 b. Tanggal pendaftaran pemegang saham (pencatatan)

Hari berakhir untuk mendaftarkan diri sebagai pemegang saham agar berhak menerima dividen yang akan dibagikan perusahaan.

c. Tanggal ex-dividen

Tanggal pada saat hak atas dividen periode berjalan dilepaskan dari sahamnya. Biasanya jangka waktunya empat hari kerja bursa sebelum tanggal pencatatan pemegang saham.

d. Tanggal pembayaran dividen

Tanggal pada saat perusahaan benar-benar melakukan pembayaran dividen kepada pemegang saham.

E. Studi Peristiwa (Event Study)

25 informasi terhadap harga sekuritas. Penelitian even studies umumnya berkaitan dengan seberapa cepat suatu informasi yang masuk kedalam pasar dapat tercermin pada harga saham (Eduardus, 2001).

Event study merupakan studi yang mempelajari reaksi pasar terhadap suatu peristiwa (event) yang informasinya dipublikasikan sebagai suatu pengumuman. Event study dapat digunakan untuk menguji kandungan informasi (informasi

content) dari suatu pengumuman dan dapat juga digunakan untuk

menguji efisiensi pasar dalam bentuk setengah kuat (semistrong

from).

Pengujian kandungan informasi dimaksudkan untuk melihat reaksi pasar dari suatu pengumuman. Jika pengumuman mengandung informasi (informasi content), maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Reaksi pasar ditunjukan dengan adanya perubahan harga sekuritas yang bersangkutan. Reaksi ini dapat diukur dengan menggunakan abnormal retrun. Jika abnormal retrun

,maka dapat dikatakan bahwa suatu pengumuman yang

mempunyai kandungan informasi akan memberikan abnormal

retrun. Sebaliknya yang tidak mengandung abnormal retrun

26 Penelitian even study yang dilakukan oleh Fama, Fiser, Jensen dan Roll dalam Elton dan Gruber (1994) yaitu tentang penelitian pergerakan saham disekitar tanggal pengumuman dipublikasikan yaitu jika dalam pengumuman dividen naik maka

abnormal retrun terjadi sesudah pengumuman dividen.penelitian

27 dividen dari hari sesudah pengumuman, dan menemukan adanya kenaikan variasi yang signifikan pada hari sesudah pengumuman. Perbedaan variasi ini muncul dimungkinkan oleh perbedaan respon pasar pada waktu pengumuman dividen dan pada waktu

ex-dividen day (french dan Dobofsky, 1986, dalam Punjiono,

2002). Penelitian selain itu yaitu penelitian mengenai reaksi pasar secara cepat dan tepat terhadap pengumuman deviden. Hasil studi tersebut menunjukkan adanya eksistensi antisipasi pasar yang kemungkinan disebabkan oleh para investor yang mempunuai akses terhadap informasi sebelum pengumuman deviden di lakukan ( Pettit, 1972 dalam Elton, et al, 2003).

F. Abnormal Return

Abnormal return (excess return) merupakan kelebihan dari retrun yang sesungguhnya terjadi terhadap return normal. Return

normal merupakan return ekspetasi (return yang diharapkan oleh investor). Dengan demikian return tidak normal (abnormal return) adalah selisih antara return sesungguhnya yang terjadi dengan

return ekspektasi (Jogiyanto, 2000).

Studi peristiwa menganalisis return tidak normal (abnormal

return) dari sekuritas yang mungkin terjadi di sekitar pengumuman

28 suatu pengumuman (event) yang informasinya dipublikasikan sebagai suatu penggumuman. Model-model untung menghitung

abnormal return:

1. Mean-adjusted Model

Model disesuaikan rata-rata (Mean-adjusted Model) ini mengganggap bahwa return ekspetasi bernilai konstan yang sama dengan rata-rata return realisasi sebelumnya selama periode estimasi.

2. Market Model

Perhitungan return ekspetasi dengan model pasar (Market

Model) ini dilakukan dengan dua tahap, yaitu (1) membentuk

model ekspetasi dengan menggunnakan data realisasi selama periode estimasi dan (2) menggunakan model ekspetasi ini untuk mengestimasi return ekspetasi di periode jendela.model ekspetasi dapat dibentuk menggunakan teknik regresi OLS (Ordinary Least Square)

3. Market-adjusted Model

29 sekuritas yang diestimasi adalah samadengan return indeks pasar.

Penelitian event study yang pernah dilakukan di Indonesia yaitu penelitian tentang perilaku reaksi harga dan volume perdagangan saham terhadap pengumuman dividen dan hasil dari penelitian ini yaitu bahwa pengumuman dividen menghasilkan reaksi volume yang berbeda dengan reaksi harga (Bandi dan Jogiyanto, 2000). Penelitian lain tentang kandungan informasi pengumuman deviden dan ketepatan reaksi pasar dan hasil studi tersebut tidak signifikan yaitu bahwa investor tidak merespon sebagai positif signal pengumuman dividen yang meningkat yang diberikan oleh perusahaan emiten (Gudono dan Johny, 2004).

Berdasarkan uraian tersebut di atas, maka penulis mengajukan hipotesis yang berhubungan dengan pengaruh reaksi harga saham terhadap pengumuman dividen adalah : H1: pengumuman dividen berpengaruh secara signifikan terhadap harga saham di BEI.

G. Aktivitas Volume Perdagangan

30 pasar terhadap suatu informasi adalah mengamati dan meneliti aktivitas volume perdagangan saham selama periode peristiwa. Aktivitas volume perdagangan saham merupakan akumulasi pergerakan saham dalam transaksi perdagangan yang terjadi karena aktivitas permintaan dan penawaran. Kegiatan volume perdagangan saham ini menjadi pilihan untuk mengetahui reaksi pasar modal dan mengukur efisiensi pasar modal.

Dalam menganalisis reaksi pasar disekitar pengumuman dividen yang digunakan adalah dengan membandingkan pola aktivitas perdagangan saham sebelum dan sesudah pengumuman dividen. Alasan penggunaan aktivitas perdagangan saham sebagai perbandingan yaitu bahwa volume perdagangan saham dapat merefleksikan semua aktivitas investor di pasar yaitu secara keseluruhan perdagangan saham di pasar (Morse, 1981, dalam Ardiansyah, 2002).

H2: pengumuman deviden berpengaruh secara signifikan terhadap volume perdagangan saham di BEI.

H. Penelitian Terdahulu

31 menggunakan tahun penelitian 1994 sampai dengan tahun 1996 dengan menggunakan 596 sampel.

Ada dua kesimpulan yang diperoleh. Kesimpulan pertama adalah bahwa reaksi dari harga saham dan reaksi volume perdagangan saham terjadi secara dependen. Maksud dari pernyataan ini adalah bahwa reaksi harga saham dan volume perdagangan saham saling berhubungan satu dengan yang lainnya. Kesimpulan yang kedua adalah bahwa pengumuman dividen menghasilkan reaksi volume perdagangan saham yang berbeda dengan reaksi harga saham.

I. Kerangka Teoritik

32 pemindahan dari tambahan modal setoran ke modal resmi, dan dividen likuidasi perusahaan.

1. Harga Saham

33 memaksa harga saham untuk turun ke tingkat ekuilibrium yang baru.

2. Volume Perdagangan Saham

Menurut Murphy (1986), ada dua macam hubungan antara harga dan volume perdagangan saham. Kedua macam hubungan itu adalah sebagai berikut :

a. Volume memperkuat pola harga saham (volume as

confirmation in price patterns).

34 b. Volume mendahului harga (Volume precedes price).

Dengan memonitor harga dan volume bersamaan, sesungguhnya analis menggunakan dua alat yang berbeda untuk mengukur hal yang sama yaitu tekanan. Keadaan harga-harga cenderung lebih tinggi dapat dilihat bahwa ada lebih banyak tekanan pembelian dari pada penjualan. Analis percaya bahwa volume mendahului harga, berarti bahwa dampak dari tekanan pembelian dan penjualan akan terlihat dalam volume sebelum termanifestasi dalam harga.

J. Hipotesis

Hipotesis diartikan sebagai jawaban sementara terhadap rumusan masalah penelitian (Sugiyono, 2003 : 83). hipotesis bersifat sementara karena jawaban yang diberikan baru didasarkan pada teori yang relevan, sebelum didasarkan pada fakta-fakta yang empiris yang diperoleh melalui pengumpulan data. Hipotesis yang disajikan untuk menjawab rumusan masalah penelitian ini adalah sebagai berikut.

1. Ada perbedaan yang signifikan harga saham sebelum dan sesudah pengumuman deviden tahun 2011.

35 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitin ini merupakan penelitian event study, yang mempunyai tujuan untuk mengetahui adanya pengaruh berdasarkan suatu peristiwa (event). Penelitian ini menganalisis reaksi harga dan volume perdagangan saham di BEI terhadap informasi pengumuman dividen pada kurun waktu sekitar peristiwa informasi pengumuman dividen tahun 2011. perusahaan yang masuk dalam LQ45.

B. Populasi dan Sampel Penelitian

1. Populasi Penelitian

Populasi merupakan kelompok dimana peneliti akan menggeneralisasikan hasil penelitianya atau keseluruhan anggota, kejadian, objek-objek yang ditetapkan dengan baik (Consuelo, 1993:160). Populas dalam penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia (BEI).

2. Sampel Penelitian

36 penngambilan sampel dengan maksud untuk tujuan tertentu (penelitian). Dengan kriteria sebagai berikut:

1) Perusahaan yang dijadikan sampel adalah perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2011 yang tergabung dalam LQ-45 yaitu saham yang aktif diperdagangkan di pasar modal.

2) Perusahaan melakukan pengumuman dividen tahun 2011

C. Lokasi dan Waktu Penelitian

1. Lokasi penelitian

Penelitian dilaksanakan dengan memanfaatkan data di Pojok BEI Universitas Santa Dharma, dan PAA Universitas Gagah Mada. 2. Waktu penelitian

Periode pengamatan yang dilakukan pada penelitian ini selama 11 hari bursa, yaitu periode kejadian yang terdiri dari 5 hari sebelum dan 5 hari sesudah pengumuman dividen, 1hari hari saat pengumuman dividen dan 5 hari sesudah pengumuman dividen.

Event Period

37 D. Teknik Pengumpulan Data

Data yang dipergunakan dalam penelitian ini adalah data sekunder, yaitu pencatatan langsung data yang diperoleh dalam bentuk yang sudah jadi atau dalam bentuk publikasi yang dikumpulkan dan diolah oleh suatu organisasi atau pihak tertentu.

Jenis data yang digunakan adalah : E. Data Yang Dibutuhkan

1. Nama perusahan yang dijadikan sampel.

Objek penelitian yang adalah Bursa Efek Indonesia (BEI). sampel yang diambil merupakan perusahaan-perusahaan yang masuk dalam LQ45 yang melakukan pengumuman dividen. Saham LQ-45 dipilih karena saham-saham tersebut termasuk saham yang paling likuid di antara saham-saham perusahaan lain. saham LQ-45 merupakan saham aktif diperdagangkan di Bursa Efek Indonesia sehinnga datanya mudah didapat.

2. Harga saham harian selama periode pengamatan.

Informasi harga yang digunakan adlah harga saham harian (daily

Price) selama periode pengamatan. pemilihan harga saham harian

38 3. Volume perdagangan saham harian pengamatan.

Metode pengukuran untuk melakukann penelitian reaksi pasar terhadap suatu informasi adalah mengamati dan meneliti aktivitas volume perdagangan saham selama periode peristiwa (Ardiansyah, 2002). Volume perdagangan yang ditetili adalah volume perdagangan saham harian dari saham yang melakukan pengumuman deviden dijadikan sampel, yang datanya di ambil dari data pergerakan volume perdagangan saham yang di lakukan oleh BEI, sebagai pembanding volume perdagangan saham harian adalah total saham beredar dari emiten tersebut.

4. Total jumlah saham beredar emiten yang diteliti.

F. Teknik Analisis Data

Hipotesis 1 diuji dengan menggunakan dua metode analisis, yaitu : pertama, dengan mengunakan metode studi peristiwa (event study) untuk menganalisis reaksi pasar terhadap informasi melalui abnormal return yang diditerima para peleku pasar (Jogiyanto, 2000). kedua menggunakan pendekatan uji perbedaan mean abnormal retrun sebelum dan sesudah peristiwa untuk melihat adanya perbedaan yang signifikan yang disebabkan oleh pengumuman dividen.

39 saham sebelum dan sesudah pengumuman dividen .dilakukan dengan menggunakan paired sampel t-test .

Berikut ini langkah-langkah pengujian hipotesis 1 dan hipotesis 2:

1. Pengujian Hipotesis 1

a. Menggunakan metode Studi Peristiwa (event study)

1) Menghitung Return sesungguhnya tiap-tiap dengan rumusan:

Notasi:

Rit = Tingkat keutungan sekuritas i Pt = Harga sekuritas pada periode t Pt-1 = Harga sekuritas pada periode

2) Menghitung Return pasar dengan rumus:

Notasi:

40 IHSG t - 1 = IHSG hari ke t – 1

3) Menghitung Abnormal Return dengan menggunakan

Market Adjused Model, setiap saham secara harian selama

periode peristiwa (Jogiyanto 2003: 445)

Notasi :

RTNit = abnormal return saham i pada hari ke t Rit = retrun sesungguhnya saham i pada hari ke t E(Rit) = return ekspetasi saham i pada hari ke t

4) Menghitung rata-rata atau Average (ARR) seluruh saham harian selama periode peristiwa (Jogiyanto 2003: 447). Rumus :

AARt=

AARt = Rata-rata abnormal return pada hari ke-t ARi.t = abnormal return saham i pada hari ke-t n = jumlah saham yang diteliti

5) Melakukan uji signifikasi abnormal return di periode peristiwa.

41 a) Meanabnormal return untuk hati ke-t dihitung

dengan

Notasi :

RTNt = meanabnormal return pada hari ke-t RTNit = abnormal return untuk sekuritas ke-i pada hari ke-t

k = jumlah sekuritas yang terpengaruh oleh peristiwa

b) Menghitung kesalahan standar estimasi dengan rumus :

Notasi :

RTNi,t = abnormal return sekuritas ke-i untuk hari ke-t selama periode Estimasi.

42 k = Jumlah sekuritas yang terpengaruh oleh

peristiwa.

KSE yang digunakan dalam penelitian ini adalah model yang tetap digunakan untuk market adjusted model, yang hanya menggunakan periode peristiwa tidak menggunakan periode estimasi.

c) Untuk perhitungan t-hitung dalam penelitian ini adalah secaracross-section selama periode peristiwa karena menggunakan model disesuaikan pasar modal (market adjusted model), sehingga diperoleh dari KSE dan RTN yang telah diperoleh, maka besarnya t-hitung diperoleh dari RRTNt dibagi dengan KSE. Kemudian t-test dilakukan untuk mean

return semua sekuritas (return portofolio) pada hati

t di periode peristiwa.

Menguji perbedaan mean abnormal retrun seluruh saham yang dijadikan sampel sebelum dan sesudah peristiwa pengumuman dividen.Paired sample t-tes digunakan untuk menguji perbedaan mean

abnormal return seluruh saham lima hari sebelum dan sesudah

43 2. Pengujian Hipotesis 2

a. Menghitung aktivitas volume perdagangan (Trading Volume

Activity/TVA) saham i pada waktu t:

Ket : volumeperdagangan saham i pada hari t

b. Menghitung rerata aktivitas perdagangan (Trading Volume

Activity/TVA) seluruh saham pada waktu tertentu (sub rata-rata):

TVA =

Ket: TVA = Rerata volume perdagangan relatif

TVA it = Volume perdagangan saham pada perusahaan i

n = Jumlah perusahaan yang dijadikan sempel

c. Menghitung rerata aktivitas volume perdagan saham untuk tiap-tiap sampel sebelum dan sesudah pengumuman dividen keuangan untuk periode 2011 :

44 =

Ket : = Rerata aktivitas volume perdagangan saham 5 hari sebelum ada pengumuman dividen.

= Rerata aktivitas volume perdagangan saham 5 hari sesudah pengumuman dividen.

= Aktivitas perdagangan saham sesungguhnya pada saat 5 hari sebelum pengumuman dividen.

= Aktivitas volume perdagangan saham

= Jumlah perusahaan yang di jadikan sampel

45 Setelah rata TVA diketahui ,maka langkah selanjutnya adalah pengujian hipotesis ini bertujuan untuk mengetahui bahwa TVA sebelum dan sesudah pengumuman dividen berbeda secara signifikan. pengujian ini akan dilakukan dengan menggunakan paired sample T test .

a). membuat formula uji hipotesis

: = : Tidak terdapat perbedaan yang signifikan antara rerata TVA sebelum pengumuman dividen dengan TVA sesudah pengumuman dividen.

: : Terdapat perbedaan yang signifikan

46 b). Menghitung uji statistik t (pada tingkat signifikan α = 5%)

Uji T-test merupakan statistik parametris yang dapat digunakan untuk menguji hipotesis deskriptif yang datanya berupa interval atau rasio (Sugiyono, 2007 : 95). Rumus T-test adalah sebagai berikut :

Keterangan :

t = Nilai t yang dihitung, selanjutnya disebut t hitung = Rata-rata

Nilai yang dihipotesiskan Simpangan baku

Jumlah anggota sampel

c). Menentukan Level of significance

Penelitian ini menggunakan taraf nyata (Level of significance) sebesar 5%, artinya tingkat probabilitas terjadinya kesalahan sebesar 5%.

d). Kriteria :

t hitung < t tabel, maka Ho diterima dan Ha ditolak. t hitung > t tabel, maka Ho ditolak dan Ha diterima

Kesimpulan yang dapat ditarik dari pengujian ini adalah jika diretima maka, rata-rata TVA sebelum pengumuman deviden tidak

48 BAB IV

GAMBARAN UMUM PERUSAHAA

A. Sejarah Bursa Efek Indonesia

Pasar Modal Indonesia telah ada sejak zaman Hindia Belanda, tepatnya pada tanggal 14 Desember 1912 di Batavia, namun perkembangannya mengalami masa pasang surut akibat berbagai faktor, mulai dari Perang Dunia I dan II hingga perpindahan kekuasaan dari pemerintah kolonial kepada Pemerintah Republik Indonesia (RI). Selanjutnya, pihak Pemerintah RI melakukan pembentukan ulang Pasar Modal Indonesia melalui Undang Undang Darurat No. 13 tahun 1951 yang kemudian dipertegas oleh Undang-Undang Republik Indonesia No.15 tahun 1952.

49 Dalam 2 (dua) dasawarsa selanjutnya, perkembangan Pasar Modal Indonesia mengalami stagnasi sehubungan dengan dihentikannya kegiatan Pasar Modal sepanjang dekade 1960- an hingga akhir pertengahan 1970-an. Pada tahun 1977, Pemerintah mengaktifkan kembali Pasar Modal Indonesia dengan ditandai go public-nya PT Semen Cibinong. Namun, dunia Pasar Modal Indonesia baru benar-benar mengalami perkembangan pada sekitar akhir dekade 1980-an, yang antara lain ditandai dengan pendirian PT Bursa Efek Surabaya (BES) pada tahun 1989 dan swastanisasi PT Bursa Efek Jakarta (BEJ) pada tahun 1992.

Pertumbuhan bursa efek pada tahun-tahun berikutnya menjadi semakin cepat, terutama sejak dilakukan sistem otomasi perdagangan pada tanggal 25 Mei 1995. Semua indikator perdagangan seperti nilai, volume dan frekuensi transaksi menunjukkan pertumbuhan yang luar biasa. Pada tahun 2007, rata-rata nilai transaksi telah mencapai angka di atas Rp 4,3 triliun per hari. Bahkan pada tahun 2008, sampai dengan semester pertama, rata-rata nilai transaksi harian meningkat menjadi Rp 5,6 triliun. Meskipun pada semester II, terjadi penurunan karena ada krisis

“subprime” di Amerika yang mempengaruhi semua bursa di sunia tidak

50 104 milyar per hari. Hal ini berarti dalam kurun waktu 14 tahun rata-rata nilai transaksi harian telah meningkat sebesar legih kurang 4.000%.

Penetapan Undang-Undang No. 8 tahun 1995 tentang Pasar Modal juga semakin mengukuhkan peran BEJ dan BES sebagai bagian dari Self

Regulatory Organization (SRO) Pasar Modal Indonesia. Sejak itu, BEJ

tumbuh pesat berkat sejumlah pencapaian di bidang teknologi perdagangan, antara lain dengan komputerisasi perdagangan melalui sistem JakartaAutomated Trading System (JATS) di tahun 1995, perdagangan tanpa warkat di tahun 2000 dan Remote Trading System pada tahun 2002. Sementara itu, BES mengembangkan pasar obligasi dan derivatif. Tahun 2007 menjadi titik penting dalam sejarah perkembangan Pasar Modal Indonesia. Pada 1 Desember 2007 Bursa Efek Jakarta dan Bursa Efek Surabaya resmi melakukan penggabungan usaha yang secara efektif mulai beroperasi pada 1 Desember 2007 dengan nama baru Bursa Efek Indonesia.

51 Pada tahun 2008, Pasar Modal Indonesia terkena imbas krisis keuangan dunia. IHSG, yang sempat menyentuh titik tertinggi 2.830,26 pada tanggal 9 Januari 2008, terperosok jatuh hingga 1.111,39 pada tanggal 28 Oktober 2008 sebelum ditutup pada level 1.355,41 pada akhir tahun 2008. Kemerosotan tersebut dipulihkan kembali dengan pertumbuhan 86,98% pada tahun 2009 dan 46,13% pada tahun 2010.

Demi mendukung strategi dalam melaksanakan peran sebagai fasilitator dan regulator pasar modal, BEI selalu mengembangkan diri dan siap berkompetisi dengan bursa dunia lainnya, dengan memperhatikan tingkat risiko yang terkendali, instrument perdagangan yang lengkap, sistem yang andal dan tingkat likuiditas yang tinggi. Hal ini tercermin dengan keberhasilan BEI untuk kedua kalinya mendapat penghargaan

sebagai “The Best Stock Exchange of the Year 2010 in Southeast Asia”

dari Alpha Southeast Asia Magazine dan peningkatan Sistem Manajemen Mutu versi ISO 9001 ke versi terbaru yaitu ISO 9001:2008 pada tahun 2010. Puncaknya, di penghujung tahun 2010 BEI menutup perdagangan sebagai bursa dengan kinerja pertumbuhan IHSG tertinggi kedua di Asia Pasifik.

B. Sistem Perdagangan di Bursa Efek Indonesia

Transaksi perdagangan di BEI menggunakan Order driven market

system dan sistem lelang (continous auction system). Dengan Order driven

52 melakukan transaksi harus melalui broker. Investor tidak dapat langsung melakukan transaksi di lantai bursa. Hanya broker yang dapat melakukan jual dan beli di lantai bursa berdasarkan order dari investor. Disamping itu, broker dapat juga melakukan transaksi untuk dirinya sendiri untuk membentuk portofolionya. Masing-masing perusahaan broker mempunyai staf yang ditugaskan di lantai bursa. Staf ini disebut dengan Securities

Dealer-Broker Representative atau Wakil perantara perdagangan Efek

(WPPE).

Dengan sistem lelang kontinyu maksudnya harga transaksi ditentukan oleh penawaran (supply) dan permintaan (demand) dari investor. Untuk sistem manual, harga penawaran penjualan (ask price) dan harga permintaan pembeli (bid price) dari investor diteriakkan oleh broker dilantai bursa. seperti di pasar lelang, harga transaksi ditentukan jika ada pertemuan antara harga penawaran dan harga permintaan. Untuk sistem otomatis JATS, broker memasukkan order dari investor ke workstation JAST dilantai bursa. Kemudian orderini kan diproses oleh komputer JATS yang akan menentukan harga transaksi yang cocok dengan pertimbangan waktu urutan dari order. Sistem lelang ini akan terus dilakukan secara kontinyu selama jam kerja bursa sampai ditemukan harga kesepakatan.

53 yang akan disebarkan ke seluruh penjuru dunia. Di BEI, transaksi reguler dilakukan dengan cara round lot yaitu sebanyak 500 lembar untuk

non-investasi fund dan 100 lembar untuk investment fund. Disamping itu,

beberapa transaksi non-reguler juga dapat dilakukan seperti misalnya

block trades , cross trades, cash trades, odd-lot trades dan foreign board

trades. Block trades merupakan transaksi dengan minimum 200.000

lembar yang dilakukan di antara anggota bursa. Cross trades terjadi jika transaksi menjual dan membelicdengan jumlah dan kualitas harga yang sama dilakukan oleh seorang broker. Cash trades dilakukan oleh anggota bursa yang ingin membayar tunai untuk mendapatkan sertifikat langsung (umumnya sertifikat pemilikan diberikan pada hari keempat). Odd-lot

trades dilakukan untuk transaksi yng dibawah 500 lembar. Foreign board

merupakan transaksi saham dengan investor asing.

54 menggunakan fasilitas yang disediakan oleh BEI. sebalikanya briker menerima komisi dari investor.

kegiatan perdagangan di Bei diadakan pada hari yang disebut dengan Exchange day, yaitu hari senin sampai dengan hari kamis mulai jam 09.30-12.00 WIB (sesi pagi) dan jam 13.30-16.00 WIB(sesi sore) dan

jum’at jam 09.30-11.30 WIB (sesi pagi) dan jam 14.00-16.00 WIB (sesi sore).

C. Diskripsi Data

Dalam penelitian ini penulis menggunakan indeks LQ 45. Data tersebut dipilih karena LQ 45 adalah saham yang paling liquid diantara saham dari perusahaan lain. berdasarkan tingkat liquiditas tersebut maka memungkinkan saham yang ada adalah saham yang paling aktif diperdagangkan di Bursa Efek Indonesia (BEI).

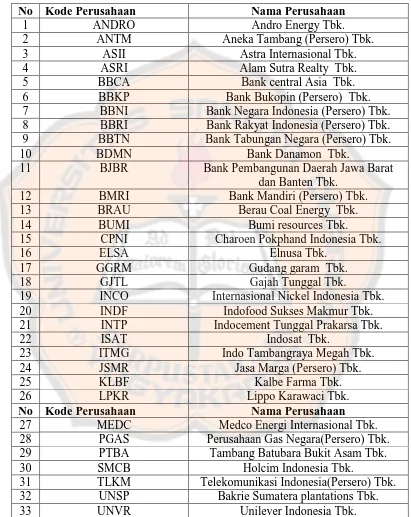

Dari perusahaan yang tergabung dalam LQ 45, maka pengambilan sampel penelitian ini adalah perusahaan yang melakukan pengumuman dividen tahun 2011. hasil seleksi sampel dengan menggunakan metode

55 Tabel 4.1

Daftar Perusahaan Yang Masuk Dalam Indek LQ45 Periode 2011 Yang Mengumumkan Dividen

No Kode Perusahaan Nama Perusahaan

1 ANDRO Andro Energy Tbk.

2 ANTM Aneka Tambang (Persero) Tbk.

3 ASII Astra Internasional Tbk.

4 ASRI Alam Sutra Realty Tbk.

5 BBCA Bank central Asia Tbk.

6 BBKP Bank Bukopin (Persero) Tbk.

7 BBNI Bank Negara Indonesia (Persero) Tbk.

8 BBRI Bank Rakyat Indonesia (Persero) Tbk.

9 BBTN Bank Tabungan Negara (Persero) Tbk.

10 BDMN Bank Danamon Tbk.

11 BJBR Bank Pembangunan Daerah Jawa Barat

dan Banten Tbk.

12 BMRI Bank Mandiri (Persero) Tbk.

13 BRAU Berau Coal Energy Tbk.

14 BUMI Bumi resources Tbk.

15 CPNI Charoen Pokphand Indonesia Tbk.

16 ELSA Elnusa Tbk.

17 GGRM Gudang garam Tbk.

18 GJTL Gajah Tunggal Tbk.

19 INCO Internasional Nickel Indonesia Tbk.

20 INDF Indofood Sukses Makmur Tbk.

21 INTP Indocement Tunggal Prakarsa Tbk.

22 ISAT Indosat Tbk.

23 ITMG Indo Tambangraya Megah Tbk.

24 JSMR Jasa Marga (Persero) Tbk.

25 KLBF Kalbe Farma Tbk.

26 LPKR Lippo Karawaci Tbk.

No Kode Perusahaan Nama Perusahaan

27 MEDC Medco Energi Internasional Tbk.

28 PGAS Perusahaan Gas Negara(Persero) Tbk.

29 PTBA Tambang Batubara Bukit Asam Tbk.

30 SMCB Holcim Indonesia Tbk.

31 TLKM Telekomunikasi Indonesia(Persero) Tbk.

32 UNSP Bakrie Sumatera plantations Tbk.

33 UNVR Unilever Indonesia Tbk.

56 BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Analisis Data

Pengujian hipotesis dilakukan dengan cara menguji perbedaan meanabnormal return dan mean Traiding volume

activity sebelum dan sesudah peristiwa pengumuman dividen untuk

melihat adanya perbedaan yang signifikan yang disebabkan oleh pengumuman dividen.

Data yang digunakan dalam penelitian adalah harga saham harian, indeks LQ45 dan data volume perdagangan saham harian dari perusahaan yang masuk dalam indeks LQ45 dan mengumumkan dividen pada tahun 2011. Periode pengamatan dilakukan 11 hari yaitu 5 hari sebelum dan 5 hari sesudah pengumuman dividen.

Berdasarkan pengambilan sampel secara Purposive sampling dan berikut ini adalah perusahaan-perusahaan yang

mengumumkan dividen tahun 2011 dan tanggal pengumumannya. Daftar perusahan yang menjadi sampel dapat dilihat pada tabel 4.1.

57 Untuk melihat Abnormal Return yang muncul maka dilakukan langkah-langkah perhitungan sebagai berikut :

a) Menghitung Return sesungguhnya tiap-tiap dengan rumusan:

Misalnya untuk ADRO :

Perhitungan return aktual saham PT ADRO Tbk. (ADRO) tahun 2011 t= +5 adalah sebagai berikut :

RADRO =

RADRO= 0,0112

58 b) Menghitung Return pasar dengan rumus:

Perhitungan return pasar saham PT ADRO Tbk. (ADRO) tahun 2011 t= +5 adalah sebagai berikut :

Rm+5=

Rm+5= 0,0112

Data indeks harga LQ 45 secara keseluruhan dapat dilihat pada lampiran III dan perhitungan return pasar secara keseluruhan pada lampiran IV.

c) Menghitung Return ekspetasi

59 d) Menghitung abnormal return

Abnormal return saham selama periode kejadian didefinisikan sebagai selisih antara return sesungguhnya dengan return ekspektasi.

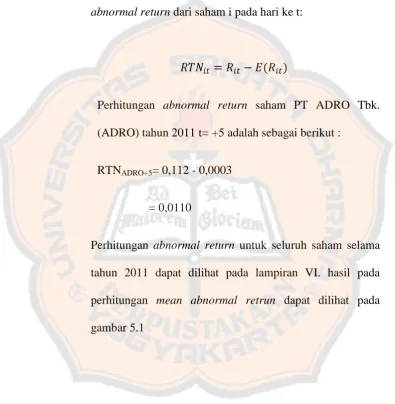

abnormal return dari saham i pada hari ke t:

Perhitungan abnormal return saham PT ADRO Tbk. (ADRO) tahun 2011 t= +5 adalah sebagai berikut :

RTNADRO+5= 0,112 - 0,0003

= 0,0110

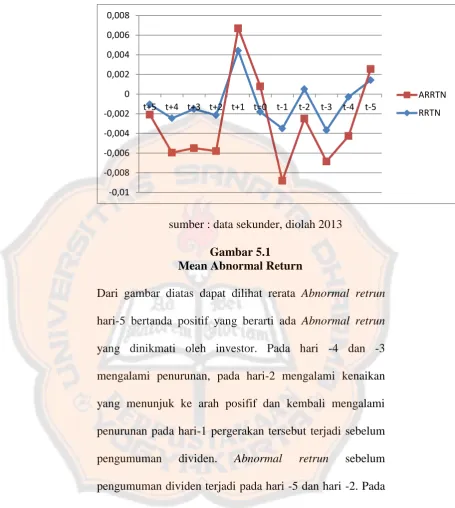

60 sumber : data sekunder, diolah 2013

Gambar 5.1 Mean Abnormal Return

Dari gambar diatas dapat dilihat rerata Abnormal retrun hari-5 bertanda positif yang berarti ada Abnormal retrun yang dinikmati oleh investor. Pada hari -4 dan -3 mengalami penurunan, pada hari-2 mengalami kenaikan yang menunjuk ke arah posifif dan kembali mengalami penurunan pada hari-1 pergerakan tersebut terjadi sebelum pengumuman dividen. Abnormal retrun sebelum pengumuman dividen terjadi pada hari -5 dan hari -2. Pada saat pengumuman dividen menunjukkan ke arah negatif ini berarti tidak terdapat Abnormal retrun. Sesudah pengumuman dividen pada hari +1 mengalami kenaikan kembali ini berarti terdapatAbnormal retrun. Pada hari +2 mengalmi penurunan, hari +3 mengalami kenaikan tetapi

61 masih bertanda negatif, hari +4 kembali mengalami penurunan, dan hari +5 mengalami kenaikan tetapi masih bertanda negatif, sehingga dapat disimpulkan terdapat

Abnormal retrun pada hari +1

e) Menghitung rerata Abnormal retrun atau Average (ARR) seluruh saham harian selama periode peristiwa (Jogiyanto 2003: 447).

Rumus :

AAR+5=

= 0,001044

Data perhitungan rerata Abnormal retrun dapat dilihai dilampiran V.

f) Melakukan uji signifikasi abnormal return di periode peristiwa.

Pengujian ini dilakukan dengan menggunakan t-test yang dilakukan dengan cara standarisasi nilai abnormal return (Jogiyanto, 2000)

a) Meanabnormal return untuk hati ke-t dihitung

dengan rumus :

62 Perhitungan Meanabnormal return untuk keseluruhan saham selama tahun 2011 dapat dilihat pada lampiran VI

b) Perhitungan kesalahan standar estimasi bengan rumus :

=

= 0,00215

Hasil perhitungan KSE untuk tahun 2011 dapat dilihat di lampiran VII

63 peristiwa. Perhitungan t-hitung dapat dilihat dalam tabel 5.1

Tabel 5.1

Mean Abnoemal Return

Dan Akumulasi Mean Abnoemal Return

Hari RRTN ARRTN t-hitung

t+5 -0,00104409 -0,00104409 -0.485 t+4 -0,00245458 -0,00349867 -1.382 t+3 -0,00151967 -0,00397425 -.0509 t+2 -0,00213627 -0,00365594 -0.770 t+1 0,00441706 0,00228079 1.125 t=0 -0,00181221 0,00260485 -0.803 t-1 -0,00349848 -0,00531069 -1.456 t-2 0,00050427 -0,00299421 0.207 t-3 -0,00367685 -0,00317258 -1.292 t-4 -0,00028767 -0,00396452 -0.084 t-5 0,00141839 0,00113072 0.439 sumber : data sekunder, diolah 2013

Tabel 5.2

Hasil Uji Perbedaan Mean Abnormal Return Lima Hari Sebelum dan Lima Hari Sesudah

peristiwa Pengumuman Dividen

Keterangan Means Std dev t-hitung t (0,05;33) Sebelum .005540 .032170088 -0,373 1,697

Sesudah .002737 .02438338

sumber : data sekunder, diolah 2013

1. Pengujian hipotesis 2 Volume Perdagangan saham

1) Menghitung aktivitas volume perdagangan (Trading

64 TVAADRO+5 = = 0,001288

Data perhitungan TVA dapat dilihat pada lampiran 2) . Menghitung rata-rata aktivitas perdagangan (Trading

Volume Activity/TVA) seluruh saham pada waktu

tertentu (sub rata-rata): TVA +5=

TVA =

= 0,00156312

Grafik hasil perhitungan TVA sebelum pengumuman dan TVA sesudah pengumuman dapat dilihat pada gambar 5.2

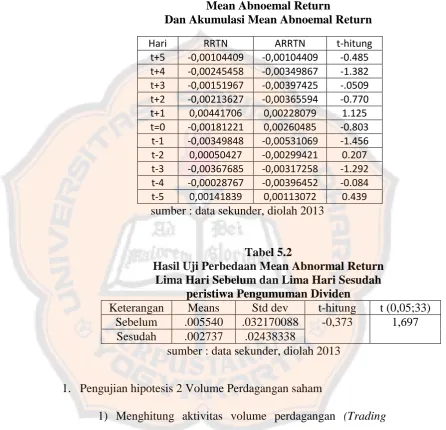

65 Dari gambar diatas dapat dilihat bahwa mean Trainding

Volume Activity sebelum dan sesudah pengumuman dividen

berbeda pada kisaran 0,00156312 sampai 0,00152739, sehingga diasumsikan dahwa tidak ada perubahan yang terjadi secara signifikan. Pada gambar 5.2 terlihat bahwa pengumuman dividen tidak memiliki kandungan informasi yang cukup mampu untuk merubah preferensi investor di Bursa Efek Indonesia yang tercermin dalam perubahan aktivitas volume perdagangan saham.

3) Menghitung rerata aktivitas volume perdagan saham untuk tiap- tiap sampel sebelum dan sesudah publikasi laporan keuangan periode pengamatan :

TVA+5=

= 0,008523

TVA-5 =

= 0,005695

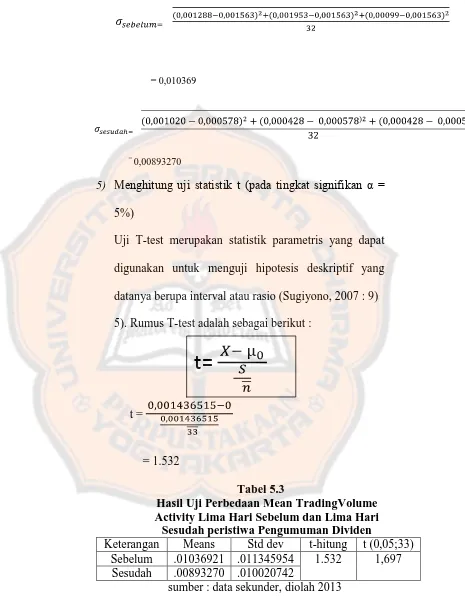

66 = 0,010369

= 0,00893270

5) Menghitung uji statistik t (pada tingkat signifikan α = 5%)

Uji T-test merupakan statistik parametris yang dapat digunakan untuk menguji hipotesis deskriptif yang datanya berupa interval atau rasio (Sugiyono, 2007 : 9) 5). Rumus T-test adalah sebagai berikut :

t =

= 1.532

Tabel 5.3

Hasil Uji Perbedaan Mean TradingVolume Activity Lima Hari Sebelum dan Lima Hari

Sesudah peristiwa Pengumuman Dividen

Keterangan Means Std dev t-hitung t (0,05;33) Sebelum .01036921 .011345954 1.532 1,697 Sesudah .00893270 .010020742

sumber : data sekunder, diolah 2013

67

B. Hasil Pengujian Terdapatnya Abnormal Return

Abnormal Returnadalah selisih antara return yang

sesungguhnya terjadi dengan return ekspetasi (Jogiyanto, 2000).

Abnormal Returnreaksi harga terhadap pengumuman deviden pada

suatu hari tertentu. untuk mengetahui apakah terdapat Abnormal

Returnyang dicapai para investor sekitar pengumuman deviden

tagun 2011 serta mencari perbedaan mean Abnormal Return lima hari sebelum dan lima hari sesudah peristiwa pengumuman deviden. Perhitungan Abnormal Returndilakukan dengan menggunakan rumus seperti yang tercantum dalam metode penelitian yaitu :

Hasil perhitungan abnormal retrun secara keseluruhan dapat dilihat pada lampiran VI hasil perhitungan mean abnormal

retrun dapat dilihat pada gambar 5.1 Hasil perhitungan dari mean

abnormal retrun dan akumulasi mean abnormal retrun yang

dilengkapi dengan perhitungan t-hitung untuk seluruh sampel lima hari sebelum hari peristiwa dan lima hari sesudah hari peristiwa, hasil perhitungan tersebut dapat dilihat pada tabel...

68 kembali mengalami penurunan, namun pada hari -2 menunjukkan ke arah positif tetapi kembali mengalami penurunan pada hari -1. Pergerakan tersebut terjadi sebelum pengumuman dividen sehingga para investor meragukan apakah dividen yang diumumkan oleh perusahaan sesuai dengan harapan investor atau tidak. Hal ini dianggap oleh investor sebagai bad news, karena para investor memperoleh abnormal retrun yang negatif. Pada saat hari pengumuman hari 0 menunjukkan ke arah negatif. Pada hari +1 mengalami kenaikan sehingga investor menikmati adanya

abnormal retrun . Pada hari +2 sampai dengan +5 mengalami

penurunan kembali, sehingga abnormal retrun mulai dinikmati oleh investor pada hari +1 karena pada hari +2 sampai dengan +5 mengalami penurunan. Hal ini berarti harga saham mulai bergerak naik setelah investor bereaksi atas pengumuman dividen namun kembali menurun.

C. Pembahasan dan Hasil pengujian Perbedaan Mean Abnormal

Return Lima Hari Sebelum dan Lima Hari Sesudah peristiwa

69

abnormal retrun lima hari sebelum dan lima hari sesudah peristiwa

pengumuman dividen dapat dilihat pada tabel ...

Berdasarkan analisis yang terlihat pada tabel 5.2 maka diperoleh bahwa mean abnormal retrun saham lima hari sebelum peristiwa adalah sebesar -.005540 dengan standar deviasi .032170088 dan meanabnormal retrun saham lima hari sesudah peristiwa adalah -.002737 dengan standar deviasi .02438338, dengan demikian terdapat perbedaan mean sebesar .002803.