SKRIPSI

PENGARUH PENGUMUMAN RIGHT ISSUE TERHADAP ABNORMAL

RETURN SAHAM DAN VOLUME PERDAGANGAN SAHAM

PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

WILLIAM DANIEL HUTASOIT 110502112

PROGRAM STUDI STRATA 1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i ABSTRAK

PENGARUH PENGUMUMAN RIGHT ISSUE TERHADAP ABNORMAL

RETURN SAHAM DAN VOLUME PERDAGANGAN SAHAM

PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Rumusan masalah dalam penelitian ini adalah: 1) apakah pengumuman

right issue berpengaruh signifikan terhadap abnormal return saham dan 2) apakah

right issue berpengaruh signifikan terhadap volume perdagangan saham perusahaan yang terdaftar di Bursa Efek Indonesia. Tujuan penelitian ini adalah: 1) untuk mengetahui dan menganalisis pengaruh pengumuman right issue

terhadap abnormal return saham dan 2) untuk mengetahui dan menganalisis pengaruh pengumuman right issue terhadap volume perdagangan saham perusahaan yang terdaftar di Bursa Efek Indonesia. Hipotesis dalam penelitian ini adalah: 1) pengumuman right issue berpengaruh signifikan terhadap abnormal return saham dan 2) pengumuman right issue berpengaruh signifikan terhadap volume perdagangan saham perusahaan yang terdaftar di Bursa Efek Indonesia. Data yang digunakan adalah data sekunder. Penelitian ini menggunakan data

abnormal return harian dan volume perdagangan harian yang diukur melalui indikator Trading Volume Activity (TVA) dan data perusahaan yang melakukan

right issue selama tahun 2010-2013 yang diperoleh dari situs www.ojk.go.id dan Metode analisis data yang digunakan adalah statistik deskriptif, analisis regresi liniear sederhana dan uji beda yaitu uji t berpasangan (paired t-test). Pengujian hipotesis dilakukan dengan menggunakan Uji t berpasangan (paired t-test) dengan tingkat signifikansi (α) = 5%. Hasil penelitian menunjukkan bahwa: 1) Pengumuman right issue berpengaruh negatif dan tidak signifikan terhadap

abnormal return saham, 2) Pengumuman right issue berpengaruh negatif dan signifikan terhadap volume perdagangan saham perusahaan yang terdaftar di Bursa Efek Indonesia.

ii ABSTRACT

THE EFFECT OF RIGHT ISSUE’S ANNOUNCEMENT TO ABNORMAL STOCK RETURN AND STOCK TRADING VOLUME

COMPANY LISTED IN INDONESIAN STOCK EXCHANGE

Formulation of the problem in this research are: 1) whether the right issue’s announcement affect significantly to abnormal returns and 2) whether the right issue’s announcement affect significantly to trading volume company listed in Indonesian Stock Exchange. The purposes at the research are: 1) to determine and analyze the influence of right issue’s announcement to abnormal returns and 2) to determine and analyze the influence of right issue’s announcement to trading volume company listed in Indonesian Stock Exchange. Hypothesis in this research are: 1) right issue’s announcement affect significantly to abnormal returns and 2) right issue’s announcement affect significantly to trading volume company listed in Indonesian Stock Exchange. Data used are secondary data. This research used daily abnormal returns data and daily trading volume measured with indicated Trading Volume Activity (TVA) and company data do the right issue during the year 2010–2013 obtained from the website www.ojk.go.id, and www.idx.co.id. The methods of data collection used the study documentation. Data analysis used are descriptive statistic, simple linear regression analysis and a different test, namely paired test. Hypothesis testing is performed using paired t-test with significan t lev el (α) = 5 %. The results of this research reveal that: 1) right issue’s announcement takes negative effect and no significant to abnormal returns and 2) right issue’s announcement takes negative effect and significant to stock trading volume company listed in Indonesian Stock Exchange.

iii

KATA PENGANTAR

Puji dan Syukur penulis sampaikan kepada Tuhan Yesus Kristus atas

limpahan rahmat-Nya sehingga penulis mampu menyelesaikan pembuatan skripsi

ini sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi

Departemen Manajemen pada Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara.

Skripsi ini berjudul “Pengaruh Pengumuman Right Issue Terhadap

Abnormal Return Saham Dan Volume Perdagangan Saham Perusahaan yang

Terdaftar di Bursa Efek Indonesia”. Penulis telah banyak menerima bimbingan,

saran, motivasi, dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh

karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada

semua pihak yang telah memberikan bantuan dan bimbingan, yaitu:

1. Bapak Prof. Dr. Azhar Maksum, S.E., M.Ec., Ak selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara

2. Ibu Dr. Isfenti Sadalia, SE, ME selaku Ketua Departemen Manajemen

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

3. Ibu Dra. Marhayanie, M.Si selaku Sekretaris Departemen Manajemen

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

4. Ibu Dr. Endang Sulistya Rini, SE, M.Si selaku Ketua Program Studi

Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

5. Ibu Dra. Friska Sipayung, M.Si selaku Sekretaris Program Studi Manajemen

iv

6. Ibu Dra. Nisrul Irawati, MBA selaku Dosen Pembimbing yang telah banyak

membimbing, mengarahkan dan memberikan saran kepada penulis

7. Bapak Drs. Syahyunan, M.Si selaku Dosen Pembaca Nilai yang telah banyak

memberikan saran dalam penulisan dan perbaikan skripsi ini

8. Seluruh Dosen dan Pegawai Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara untuk segala jasa-jasanya selama masa perkuliahan

9. Kedua Orangtua penulis I.B. Hutasoit dan St. M. Br. Pasaribu yang senantiasa

mendukung, mendoakan, mencukupi segala kebutuhan dana, nasehat yang

berharga, serta kasih sayang yang selalu menyertai perjalanan hidup penulis.

10.Abang dan Kakak Iparku Ronald Hutasoit, SE & Frisca Hutauruk, SE, dan

Dedy Hutasoit & Silvia Simanjuntak, Kakak dan Abang Iparku Ingrid

Hutasoit, SE & Wesly Hutagalung serta keponakan-keponakanku tersayang

Adelviano Hutasoit, Wayne Hutagalung dan Abraham Hutasoit yang telah

memberikan bantuan dana dan memberikan motivasi selama masa

perkuliahan.

11.Sahabat-sahabatku selama masa perkuliahan: Anri, Deasy, Lidya, Rika dan

Roulina, serta teman-teman lainnya yang tidak dapat disebutkan namanya

satu-persatu yang selalu memberikan motivasi, dukungan dan doa selama ini.

Akhir kata penulis berharap semoga skripsi ini bermanfaat bagi pembaca.

Medan, April 2015 Penulis

v DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 13

1.3 Tujuan Penelitian ... 13

1.4 Manfaat Penelitian ... 13

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 15

2.1.1 Pasar Modal ... 15

2.1.2 Signaling Theory ... 16

2.1.3 Teori Struktur Modal ... 18

2.1.4 Right Issue ... 19

2.1.4.1 Pengertian Right Issue ... 19

2.1.4.2 Analisis Right Issue ... 22

2.1.4.3 Alasan Dilakukannya Right Issue ... 23

2.1.4.4 Dampak Dilakukannya Right Issue ... 23

2.1.5 Saham ... 24

2.1.6 Return ... 27

2.1.7 Abnormal Return ... 28

2.1.8 Volume Perdagangan Saham ... 30

2.2 Tinjauan Penelitian Terdahulu ... 30

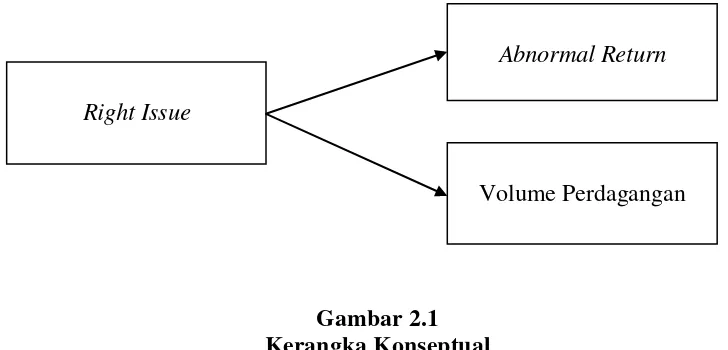

2.3 Kerangka Konseptual ... 35

2.4 Hipotesis Penelitian ... 38

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 39

3.2 Tempat dan Waktu Penelitian ... 39

3.3 Batasan Operasional ... 39

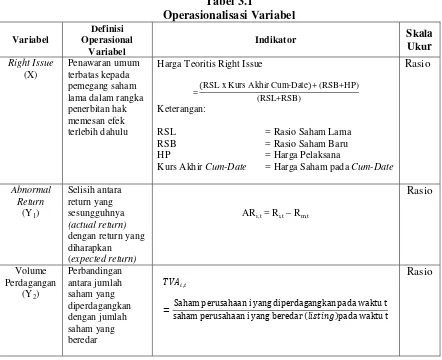

3.4 Definisi Operasional Variabel ... 40

3.4.1 Variabel Bebas (Independent Variable) ... 40

3.4.2 Variabel Terikat (Dependent Variable) ... 41

3.5 Populasi dan Sampel ... 43

vi

3.7 Metode Pengumpulan Data ... 48

3.8 Metode Analisis Data ... 48

3.8.1 Analisis Statistik Deskriptif ... 48

3.8.2 Uji Normalitas Data ... 48

3.8.3 Analisis Regresi Linear Sederhana ... 49

3.8.4 Uji Paired Sample t-Test ... 50

3.9 Pengujian Hipotesis ... 50

3.9.1 Hipotesis Pertama ... 50

3.9.2 Hipotesis Kedua ... 51

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan ... 53

4.2 Hasil Penelitian ... 62

4.2.1 Analisis Statistik Deskriptif ... 62

4.2.2 Pengujian Normalitas Data ... 64

4.2.3 Analisis Regresi Linear Sederhana ... 68

4.3 Pengujian Hipotesis ... 70

4.3.1 Hipotesis Pertama ... 70

4.3.2 Hipotesis Kedua ... 71

4.4 Pembahasan ... 72

4.4.1 Pengaruh Right Issue terhadap Abnormal Return ... 72

4.4.2 Pengaruh Right Issue terhadap Volume Perdagangan ... 75

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 77

5.2 Saran ... 77

DAFTAR PUSTAKA ... 79

vii

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Jumlah Emiten yang Melakukan Right Issue Di BEI ... 3

1.2 Rata-rata Abnormal Return Saham Sebelum, Pada Saat dan Sesudah Right Issue ... 5

1.3 Rata-rata Volume Perdagangan Sebelum, Pada Saat dan Sesudah Right Issue ... 7

2.1 Penelitian terdahulu ... 30

3.1 Operasionalisasi Variabel ... 43

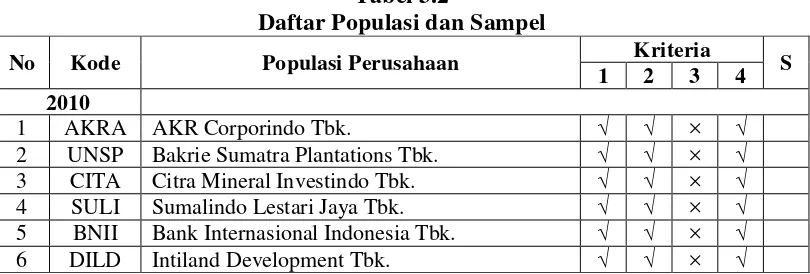

3.2 Daftar Populasi dan Sampel ... 44

4.1 Statistik Deskriptif Abnormal Return ... 62

4.2 Statistik Deskriptif Volume Perdagangan ... 63

4.3 Kolmogrov-Smirnov Abnormal Return ... 66

4.4 Kolmogrov-Smirnov Volume Perdagangan ... 68

4.5 Hasil Uji Regresi Abnormal Return ... 69

4.6 Hasil Uji Regresi Volume Perdagangan ... 70

4.7 Hasil Uji Paired Samples T-Test Abnormal Return ... 71

viii

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 37

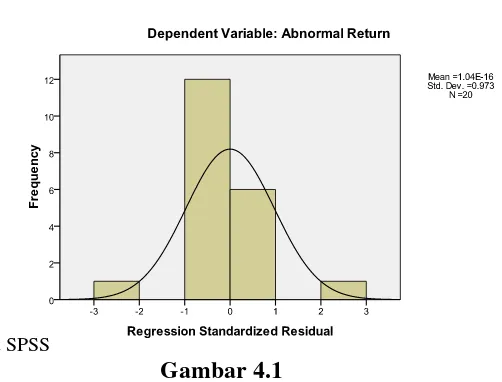

4.1 Grafik Histogram Abnormal Return ... 64

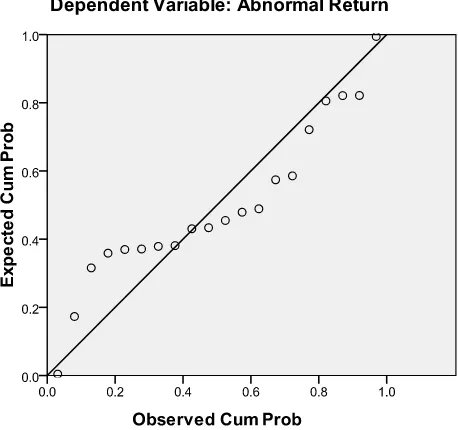

4.2 Grafik Normal Plot Abnormal Return ... 65

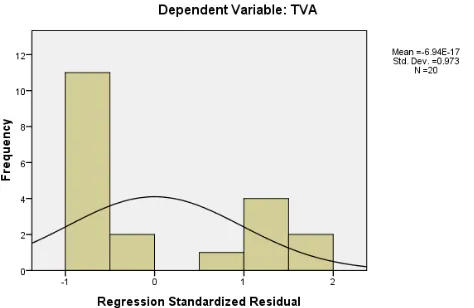

4.3 Grafik Histogram Volume Perdagangan ... 66

ix

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Sampel Perusahaan yang melakukan Right Issue ... 82 2 Data Harga Teoritis Right Issue ... 83 3 Tabel Harga Saham, Actual Return, Harga IHSG, Market

Return, Abnormal Return, Volume Transaksi, Volume

Beredar, Aktivitas Volume Perdagangan ... 84 4 Data Rata-rata Abnormal Return dan Volume Perdagangan 10

i ABSTRAK

PENGARUH PENGUMUMAN RIGHT ISSUE TERHADAP ABNORMAL

RETURN SAHAM DAN VOLUME PERDAGANGAN SAHAM

PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Rumusan masalah dalam penelitian ini adalah: 1) apakah pengumuman

right issue berpengaruh signifikan terhadap abnormal return saham dan 2) apakah

right issue berpengaruh signifikan terhadap volume perdagangan saham perusahaan yang terdaftar di Bursa Efek Indonesia. Tujuan penelitian ini adalah: 1) untuk mengetahui dan menganalisis pengaruh pengumuman right issue

terhadap abnormal return saham dan 2) untuk mengetahui dan menganalisis pengaruh pengumuman right issue terhadap volume perdagangan saham perusahaan yang terdaftar di Bursa Efek Indonesia. Hipotesis dalam penelitian ini adalah: 1) pengumuman right issue berpengaruh signifikan terhadap abnormal return saham dan 2) pengumuman right issue berpengaruh signifikan terhadap volume perdagangan saham perusahaan yang terdaftar di Bursa Efek Indonesia. Data yang digunakan adalah data sekunder. Penelitian ini menggunakan data

abnormal return harian dan volume perdagangan harian yang diukur melalui indikator Trading Volume Activity (TVA) dan data perusahaan yang melakukan

right issue selama tahun 2010-2013 yang diperoleh dari situs www.ojk.go.id dan Metode analisis data yang digunakan adalah statistik deskriptif, analisis regresi liniear sederhana dan uji beda yaitu uji t berpasangan (paired t-test). Pengujian hipotesis dilakukan dengan menggunakan Uji t berpasangan (paired t-test) dengan tingkat signifikansi (α) = 5%. Hasil penelitian menunjukkan bahwa: 1) Pengumuman right issue berpengaruh negatif dan tidak signifikan terhadap

abnormal return saham, 2) Pengumuman right issue berpengaruh negatif dan signifikan terhadap volume perdagangan saham perusahaan yang terdaftar di Bursa Efek Indonesia.

ii ABSTRACT

THE EFFECT OF RIGHT ISSUE’S ANNOUNCEMENT TO ABNORMAL STOCK RETURN AND STOCK TRADING VOLUME

COMPANY LISTED IN INDONESIAN STOCK EXCHANGE

Formulation of the problem in this research are: 1) whether the right issue’s announcement affect significantly to abnormal returns and 2) whether the right issue’s announcement affect significantly to trading volume company listed in Indonesian Stock Exchange. The purposes at the research are: 1) to determine and analyze the influence of right issue’s announcement to abnormal returns and 2) to determine and analyze the influence of right issue’s announcement to trading volume company listed in Indonesian Stock Exchange. Hypothesis in this research are: 1) right issue’s announcement affect significantly to abnormal returns and 2) right issue’s announcement affect significantly to trading volume company listed in Indonesian Stock Exchange. Data used are secondary data. This research used daily abnormal returns data and daily trading volume measured with indicated Trading Volume Activity (TVA) and company data do the right issue during the year 2010–2013 obtained from the website www.ojk.go.id, and www.idx.co.id. The methods of data collection used the study documentation. Data analysis used are descriptive statistic, simple linear regression analysis and a different test, namely paired test. Hypothesis testing is performed using paired t-test with significan t lev el (α) = 5 %. The results of this research reveal that: 1) right issue’s announcement takes negative effect and no significant to abnormal returns and 2) right issue’s announcement takes negative effect and significant to stock trading volume company listed in Indonesian Stock Exchange.

1 BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Pasar modal memiliki peran besar bagi perekonomian suatu negara karena

pasar modal menjalankan dua fungsi sekaligus, yaitu fungsi ekonomi dan fungsi

keuangan. Pasar modal dikatakan memiliki fungsi ekonomi karena pasar

menyediakan fasilitas atas wahana yang mempertemukan dua kepentingan, yaitu

pihak yang memiliki kelebihan dana (investor) dan pihak yang memerlukan dana

(issuer). Dengan adanya pasar modal maka pihak yang memiliki kelebihan dana

dapat menginvestasikan dana tersebut dengan harapan memperoleh imbalan

(return) sedangkan pihak issuer (dalam hal ini perusahaan) dapat memanfaatkan

dana tersebut untuk kepentingan investasi tanpa harus menunggu tersedianya dana

dari operasi perusahaan. Pasar modal dikatakan memiliki fungsi keuangan karena

pasar modal memberikan kemungkinan dan kesempatan memperoleh imbalan

(return) bagi pemilik dana, sesuai dengan karakteristik investasi yang dipilih

(Darmadji dan Fakhruddin, 2006:2).

Dalam transaksi perdagangan di pasar modal, informasi memegang

peranan yang penting. Pada umumnya, para investor memerlukan informasi

mengenai surat berharga dengan tingkat risiko tertentu dalam mengambil

keputusan untuk melakukan suatu investasi. Informasi yang dimaksud adalah

informasi yang lengkap, benar, dan tepat waktu yang memungkinkan investor

2 rasional selalu berusaha memperoleh informasi dan melakukan analisis untuk

mengurangi risiko yang akan terjadi pada investasi yang akan dijalankannya.

Dalam pasar modal, banyak informasi yang dapat diperoleh oleh investor.

Salah satu contoh informasi yang digunakan para investor adalah corporate

action. Pada umumnya corporate action secara langsung maupun tidak langsung

akan mempengaruhi harga saham yang beredar, komposisi kepemilikan saham,

pergerakan harga saham, perdagangan saham dan lain sebagainya sehingga akan

berpengaruh terhadap kepentingan stakeholders dan khususnya shareholders

(Pratama dan Sudhiarta, 2014:244). Salah satunya mengenai right issue atau Hak

Memesan Efek Terlebih Dahulu (HMETD). Informasi ini dapat memiliki makna

atau nilai jika keberadaan informasi tersebut menyebabkan investor melakukan

transaksi di pasar modal, yang akan tercermin dalam perubahan volume

perdagangan, harga saham, yang dapat diukur dengan menggunakan return atau

abnormal return, serta karakteristik pasar lainnya.

Kebijakan right issue merupakan upaya emiten untuk menghemat biaya

emisi serta untuk menambah jumlah saham yang beredar. Dengan adanya right

issue, kapitalisasi pasar saham akan meningkat dalam presentasi yang lebih kecil

dari pada presentasi jumlah lembar saham yang beredar. Penambahan saham baru

dalam kebijakan right issue hanya ditawarkan kepada pemegang saham lama

dalam jangka waktu tertentu sehingga kebutuhan akan tambahan dana tetap

terpenuhi dengan menambah modal sendiri tetapi tidak menimbulkan dilusi

kepemilikan bagi pemegang saham lama. Pemilik saham lama juga dapat

3 Disamping itu dengan melakukan right issue kebutuhan perusahaan akan

tambahan modal akan terpenuhi dan pemegang saham lama dapat membeli saham

yang ditawarkan dengan harga yang lebih rendah dari harga pasar (Budiarto dan

Baridwan, 1999) di dalam (Panjaitan, 2013)

Perusahaan menerbitkan right adalah untuk menghemat biaya emisi dan

juga menambah jumlah lembar saham yang diperdagangkan. Umumnya

diharapkan penambahan jumlah lembar saham di bursa akan meningkatkan

frekuensi perdagangan saham tersebut, atau dengan kata lain meningkatkan

likuiditas saham (Sjahrial, 2007:367).

Berdasarkan data dari Statistik Pasar Modal yang dikeluarkan oleh

Otoritas Jasa Keuangan, jumlah perusahaan yang tercatat melakukan right issue

dari tahun 2010 sampai 2013 dapat dilihat pada Tabel 1.1

Tabel 1.1

Jumlah Emiten yang Melakukan Right Issue

Di Bursa Efek Indonesia Tahun Emiten yang

Melakukan Right Issue

Nilai Emisi (dalam Milyar Rupiah)

2010 27 38.563,19

2011 25 34.794,16

2012 22 19.754,18

2013 30 40.579,99

Sumber : Otoritas Jasa Keuangan Statistik Pasar Modal

Berdasarkan Tabel 1.1 terlihat bahwa aksi korporasi right issue yang

dilakukan emiten pada tahun 2010 ada 27 (dua puluh tujuh) emiten dengan nilai

emisi Rp 38.563,19 milyar, kemudian pada tahun 2011menurun menjadi 25 (dua

puluh lima) emiten dengan nilai emisi penerbitan saham baru yang juga menurun

dari tahun sebelumnya menjadi sebesar Rp 34.794,16 milyar dan pada tahun 2012,

4 puluh dua) emiten dari sebelumnya berjumlah 25 (dua puluh lima) emiten dengan

emisi penerbitan saham baru menurun lebih dari 40% (empat puluh persen) dari

Rp 34.794,19 milyar menjadi Rp 19.754,18 milyar. Namun pada tahun 2013,

emiten yang melakukan right issue naik dari sebelumnya berjumlah 22 (dua puluh

dua) menjadi 30 (tiga puluh) emiten dengan nilai emisi penerbitan saham baru

yang melonjak dari Rp 19.754,18 milyar menjadi Rp 40.579,99 milyar.

Peningkatan ini disebabkan karena right issue merupakan salah satu cara

memperoleh dana dengan mudah yang dilakukan oleh emiten dengan

mengeluarkan saham baru tanpa mengurangi proporsi kepemilikan pemegang

saham lama. Nilai emisi kumulatif yang diperoleh melalui right issue sejak tahun

2010 hingga tahun 2013 mencapai Rp 133.691,52 milyar atau jauh melebihi nilai

emisi yang diperoleh dalam penawaran saham perdana (Initial Public Offering)

sejak tahun 2010 hingga tahun 2013, yaitu sebesar Rp 75.668,59 milyar. Ini

membuktikan bahwa aksi korporasi right issue banyak dilakukan oleh

emiten-emiten di Indonesia sebagai salah satu cara memperoleh dana dengan proses yang

lebih mudah dan cepat dibandingkan dengan perolehan dana dari sumber lain.

Jika pengumuman right issue mengandung informasi maka diharapkan

pasar akan bereaksi pada waktu pengumuman tersebut diterima pasar. Bagi

investor, pengumuman right issue mengandung informasi yang sangat berharga

karena akan memicu pergerakan pasar. Pergerakan pasar dapat ditunjukkan

dengan adanya perubahan harga sekuritas, reaksi ini dapat diukur dengan

menggunakan return maupun abnormal return sebagai akibat perubahan harga

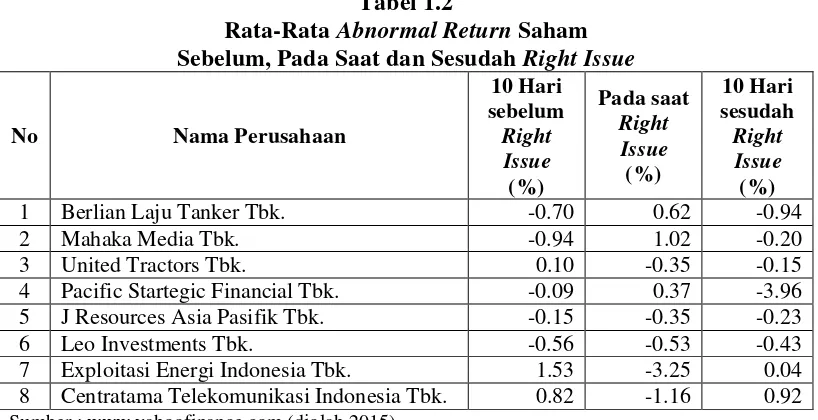

5 Berdasarkan data yang ada di Bursa Efek Indonesia, untuk emiten yang

tercatat melakukan right issue terdapat perubahan abnormal return saham

sebelum, pada saat dan sesudah right issue diumumkan. Tabel 1.2 berikut

menunjukkan rata-rata abnormal return saham selama 10 hari sebelum, pada saat

dan 10 hari sesudah pengumuman right issue pada beberapa perusahaan yang

tercatat melakukan right issue di Bursa Efek Indonesia.

Tabel 1.2

Rata-Rata Abnormal Return Saham Sebelum, Pada Saat dan Sesudah Right Issue

No Nama Perusahaan

10 Hari sebelum Right Issue (%)

Pada saat Right

Issue (%)

10 Hari sesudah Right Issue (%)

1 Berlian Laju Tanker Tbk. -0.70 0.62 -0.94

2 Mahaka Media Tbk. -0.94 1.02 -0.20

3 United Tractors Tbk. 0.10 -0.35 -0.15

4 Pacific Startegic Financial Tbk. -0.09 0.37 -3.96 5 J Resources Asia Pasifik Tbk. -0.15 -0.35 -0.23

6 Leo Investments Tbk. -0.56 -0.53 -0.43

7 Exploitasi Energi Indonesia Tbk. 1.53 -3.25 0.04 8 Centratama Telekomunikasi Indonesia Tbk. 0.82 -1.16 0.92

Sumber :

Berdasarkan Tabel 1.2 dapat diketahui bahwa rata-rata abnormal return

saham 10 hari sebelum, pada saat dan 10 hari sesudah pengumuman right issue

mengalami berbagai reaksi dari investor yang mengakibatkan abnormal return

saham mengalami kenaikan dan penurunan baik sebelum dan sesudah right issue.

Hal ini terlihat pada abnormal return saham emiten United Tractors Tbk, J

Resources Asia Pasifik Tbk, Exploitasi Energi Indonesia Tbk dan Centratama

Telekomunikasi Indonesia Tbk yang mengalami penurunan abnormal return

saham pada saat right issue. Hal ini disebabkan karena investor menyerap

6 mengalami penurunan pada saat right issue. Namun sesudah right issue

dipublikasikan tepatnya 10 hari sesudah right issue, abnormal return saham

keempat perusahaan tersebut mengalami kenaikan.

Berbeda yang terjadi pada emiten Berlian Laju Tanker Tbk, Mahaka

Media Tbk dan Pacific Startegic Financial Tbk yang mengalami kenaikan

abnormal return pada saat right issue. Namun, sesudah pengumuman right issue

dipublikasikan tepatnya 10 hari sesudah right issue, abnormal return saham

ketiga perusahaan tersebut mengalami penurunan. Ini menunjukkan bahwa right

issue mempengaruhi pergerakkan pasar, namun tidak mengarah ke satu arah

apakah itu positif atau negatif. Sedangkan emiten Leo Investments Tbk

mengalami kenaikan abnormal return saham pada saat maupun sesudah right

issue, kenaikan ini menunjukkan bahwa right issue memberikan informasi yang

positif kepada investor.

Selain abnormal return, reaksi pasar juga dapat diukur dengan melihat

pergerakkan aktivitas perdagangan saham di pasar modal menggunakan volume

perdagangan saham. Perubahan volume perdagangan saham mencerminkan

keputusan investasi oleh investor sebab menunjukkan aktivitas perdagangan

saham di pasar modal. Umumnya dengan melakukan right issue akan

meningkatkan jumlah saham yang beredar sehingga frekuensi perdagangan akan

meningkat juga dan likuiditas saham pun meningkat (Dewi dan Putra, 2013:166).

Berdasarkan data yang ada di Bursa Efek Indonesia, untuk emiten yang

tercatat melakukan right issue juga terdapat perubahan volume perdagangan pada

rata-7 rata volume perdagangan selama 10 hari sebelum, pada saat dan 10 hari sesudah

pengumuman right issue pada beberapa perusahaan yang tercatat melakukan right

issue di Bursa Efek Indonesia.

Tabel 1.3

Rata-Rata Volume Perdagangan Sebelum, Pada Saat dan Sesudah Right Issue

No Nama Perusahaan

10 Hari sebelum Right Issue

(Lembar)

Pada saat Right Issue

(Lembar)

10 Hari sesudah Right Issue

(Lembar)

1 Berlian Laju Tanker Tbk. 8.463.550 4.753.000 24.144.600

2 Mahaka Media Tbk. 113.400 72.500 34.150

3 United Tractors Tbk. 2.867.260 1.055.200 4.546.230

4 Pacific Startegic Financial Tbk. 440.670 809.200 4.357.720 5 J Resources Asia Pasifik Tbk. 1.935.500 1.935.500 1.741.950

6 Leo Investments Tbk. 325.500 325.500 325.500

7 Exploitasi Energi Indonesia Tbk. 13.635.400 66.578.500 32.651.400 8 Centratama Telekomunikasi Indonesia Tbk. 1.827.290 4.894.400 21.137.750 Sumber :

Berdasarkan Tabel 1.3 dapat diketahui bahwa rata-rata volume

perdagangan 10 hari sebelum, pada saat dan 10 hari sesudah right issue

mengalami berbagai reaksi dari investor yang mengakibatkan volume

perdagangan mengalami kenaikan dan penurunan. Hal ini terlihat pada volume

perdagangan Centratama Telekomunikasi Indonesia Tbk yang mengalami

kenaikan volume perdagangan yang cukup tinggi sesudah right issue. Rata-rata

volume perdagangan Centratama Telekomunikasi Indonesia Tbk sebelum

melakukan right issue sebesar 1.827.290 lembar, namun pada saat pengumuman

right issue dipublikasikan volume perdagangan Centratama Telekomunikasi

Indonesia Tbk naik sebesar 3.067.110 lembar menjadi 4.894.400 lembar. Hal

yang sama terjadi juga pada emiten Pacific Startegic Financial Tbk dan Exploitasi

Energi Indonesia Tbk yang mengalami kenaikan volume perdagangan pada saat

8

issue berdampak positif terhadap volume perdagangan emiten yang

mengakibatkan bertambahnya jumlah saham yang beredar.

Begitu juga dengan rata-rata volume perdagangan Centratama

Telekomunikasi Indonesia Tbk 10 hari sesudah right issue mengalami kenaikan

volume perdagangan sebesar 16.243.350 lembar menjadi 21,137,750 lembar. Hal

yang sama juga terjadi pada emiten Pacific Startegic Financial Tbk. Hal ini

menunjukkan bahwa pengumuman right issue berdampak positif terhadap volume

perdagangan emiten Centratama Telekomunikasi Indonesia Tbk yang

mengakibatkan bertambahnya jumlah saham Centratama Telekomunikasi

Indonesia Tbk.

Berbeda dengan yang terjadi pada emiten Berlian Laju Tanker Tbk,

Mahaka Media Tbk dan United Tractors Tbk yang mengalami penurunan volume

perdagangan pada saat pengumuman right issue. Para investor menganggap

negatif pengumuman right issue sehingga menurunkan jumlah volume

perdagangan. Berbeda juga yang terjadi pada emiten Leo Investments Tbk dimana

rata-rata volume perdagangan sebelum right issue, pada saat dan sesudah right

issue tidak mengalami kenaikan maupun penurunan volume perdagangan. Hal ini

disebabkan karena para investor tidak melakukan aksi apapun terhadap saham Leo

Investments Tbk, dan tidak menyerap pengumuman right issue sebagai informasi

yang positif maupun yang negatif sehingga volume perdagangan tetap.

Dengan adanya right issue ini diharapkan akan ada reaksi dari pasar

seperti pergerakan abnormal return saham sehingga dapat meningkatkan volume

9 saham, perubahan volume perdagangan kearah yang lebih baik berarti

menunjukkan tanda optimisme pasar, sebaliknya penurunan volume perdagangan

menunjukkan tanda pesimis pasar. Hal ini didasarkan pada asumsi bahwa saham

yang dianggap likuid adalah saham yang rutin dan banyak diperdagangkan di

bursa (Catranti, 2009:191).

Penelitian ini bermaksud untuk mengetahui kandungan informasi dari

pengumuman right issue yang membuat pasar bereaksi terhadap peristiwa

tersebut. Pengumuman right issue merupakan salah satu pengumuman yang dapat

digunakan untuk melihat reaksi pasar. Jika suatu pengumuman mempunyai

kandungan informasi, diharapkan akan terjadi reaksi ketika pasar menerima

pengumuman tersebut. Reaksi pasar tersebut dapat diukur dengan perubahan

abnormal return dan volume perdagangan saham. Abnormal return sebagai nilai

perubahan mencakup nilai perubahan harga saham dan perubahan return pasar

yang menunjukkan pasar bereaksi. Suatu peristiwa jika mengandung informasi,

maka para investor akan dapat menikmati abnormal return. Begitu sebaliknya,

jika suatu peristiwa tidak mengandung informasi, maka para investor tidak akan

dapat menikmati abnormal return (Dewi dan Putra, 2013:166).

Pengaruh right issue terhadap volume perdagangan sebelumnya sudah

pernah di uji oleh Kithinji et al (2014) dan Kakiya (2007) yang menemukan bukti

bahwa volume perdagangan tidak berpengaruh secara signifikan terhadap

pengumuman right issue. Tetapi, Mulatsih (2009) menemukan bukti yang berbeda

dimana terdapat perbedaan yang signifikan untuk volume perdagangan pada

10 sesudah pengumuman dengan sebelum pengumuman, tetapi tidak signifikan untuk

volume perdagangan saat pengumuman dengan sesudah pengumuman. Hasil ini

menunjukkan bahwa pengumuman right issue berpengaruh terhadap kenaikan

likuiditas saham perusahaan yang melakukan right issue, likuiditas saham

meningkat, karena jumlah saham yang diperdagangkan semakin banyak.

Hartono (2009) menganalisis pengaruh pengumuman right issue terhadap

kinerja saham dan likuiditassaham di Bursa Efek Indonesia. Variabel independen

yang digunakan adalah right issue, sedangkan variabel dependen yang digunakan

adalah return saham, abnormal return dan trading volume activity (TVA). Sampel

penelitian ini adalah 55 perusahaan di Bursa Efek Indonesia selama tahun 2000

sampai 2007. Hasil penelitian ini menunjukkan bahwa terdapat perbedaan

rata-rata return saham sebelum dan setelah pengumuman right issue. Return saham

mengalami penurunan setelah pengumuman right issue. Kemudian, terdapat

perbedaan rata-rata abnormal return sebelum dan setelah pengumuman right

issue. Abnormal return mengalami penurunan setelah pengumuman right issue,

dan kinerja saham mengalami penurunan dilihat dari rata-rata return saham dan

abnormal return yang mengalami penurunan setelah pengumuman right issue.

Serta terdapat perbedaan rata-rata aktivitas volume perdagangan saham sebelum

dan setelah pengumuman right issue. Aktivitas volume perdagangan mengalami

peningkatan setelah pengumuman right issue. Likuiditas saham mengalami

peningkatan dilihat dari rata-rata aktivitas volumeperdagangannya. Hal ini berarti

11 mempengaruhi investor untuk melakukan transaksi di Bursa Efek Indonesia

sehingga dapat meningkatkan volume perdagangan secarasignifikan.

Dewi dan Putra (2013) menganalisis pengaruh pengumuman right issue

pada abnormal return dan volumeperdagangan saham. Variabel independen yang

digunakan adalah right issue, sedangkan variabel dependen yang digunakan

adalah abnormal return dan volume perdagangan. Sampel penelitian ini adalah 41

perusahaan di Bursa Efek Indonesia selama tahun 2009 sampai 2011. Hasil

penelitian ini menunjukkan bahwa tidak terdapat perbedaan abnormal return

sebelum dan sesudah pengumuman right issue yang berarti pengumuman right

issue tidak berpengaruh secara signifikan pada abnormal return

perusahaan-perusahaan di BEI periode 2009-2011.. Hal ini menunjukkan bahwa pengumuman

right issue tidak memiliki kandungan informasi yang dapat meningkatkan

abnormal return saham secara signifikan.

Catranti (2009) menganalisis Pengaruh Rights Issue terhadap Imbal Hasil

Saham dan Volume Perdagangan. Variabel independen yang digunakan adalah

right issue, sedangkan variabel dependen yang digunakan adalah imbal hasil

saham, dan volume perdagangan. Sampel penelitian ini adalah 49 perusahaan di

Bursa Efek Jakarta selama tahun 2001 sampai 2006. Hasil penelitian ini

menunjukkan adanya peristiwa penawaran umum terbatas atau rights issue

cenderung menimbulkan reaksi pasar yang negatif terhadap harga saham pada saat

ex-date (rights sudah tidak berlaku lagi). Namun, pada cumdate (satu hari

sebelum ex-date) reaksi pasar masih positif dengan rata-rata abnormal return

12 cenderung serupa pada kelompok sampel Warrant Issuer maupun non Warrant

Issuer. Pada sampel warrant issuer, terjadi peningkatan volume perdagangan

sebesar 59,4% sedangkan pada sampel non warrant terjadi penurunan volume

perdagangan sebesar 60,7%. Perbedaan pada kedua kelompok sampel ini

menunjukkan bahwa adanya warrant sebagai ‘pemanis’ memberikan pengaruh

tersendiri pada aktivitas perdagangan saham yang melakukan rights issue di BEJ.

Pada analisis regresi penelitian ini menunjukkan adanya warrant ternyata tidak

memiliki pengaruh yang signifikan dalam menentukan reaksi pasar terhadap harga

saham sebelum ex-date.

Penelitian ini mengambil periode 10 hari sebelum, pada saat, dan 10 hari

setelah diumumkannya right issue dengan tujuan untuk melihat adanya pengaruh

right issue terhadap abnormal return saham dan volume perdagangan saham.

Untuk mengetahui hal tersebut, dapat dilihat apakah right issue berdampak positif

yaitu menaikkan abnormal return saham dan volume perdagangan saham atau

berdampak negatif yaitu menurunkan abnormal return dan volume perdagangan

saham sebelum, pada saat, dan sesudah pengumuman.

Berdasarkan uraian di atas, maka penulis melakukan penelitian dengan

judul “Pengaruh Pengumuman Right Issue Terhadap Abnormal Return

13 1.2Perumusan Masalah

Berdasarkan latar belakang, maka dirumuskan masalah sebagai berikut:

1. Apakah pengumuman right issue berpengaruh signifikan terhadap abnormal

return saham pada perusahaan yang terdaftar di Bursa Efek Indonesia?

2. Apakah pengumuman right issue berpengaruh signifikan terhadap volume

perdagangan saham pada perusahaan yang terdaftar di Bursa Efek Indonesia?

1.3Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui dan menganalisis pengaruh pengumuman right issue

terhadap abnormal return saham pada perusahaan yang terdaftar di Bursa

Efek Indonesia.

2. Untuk mengetahui dan menganalisis pengaruh pengumuman right issue

terhadap volume perdagangan saham pada perusahaan yang terdaftar di Bursa

Efek Indonesia.

1.4Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Bagi peneliti, penelitian ini diharapkan memberikan pengetahuan tambahan

mengenai pasar modal terutama mengenai right issue.

2 Bagi perusahaan/emiten, hasil penelitian ini diharapkan dapat memberi

masukan yang mungkin berguna bagi pihak perusahaan sebelum

14 3 Bagi investor maupun calon investor, hasil penelitian ini diharapkan menjadi

suatu masukan atau pertimbangan sebelum melakukan investasi di pasar

modal berdasarkan right issue.

4 Bagi peneliti selanjutnya, penelitian ini di harapkan dapat menjadi tambahan

15 BAB II

TINJAUAN PUSTAKA

2.1Tinjauan Teoritis 2.1.1Pasar Modal

Pasar modal secara formal dapat didefinisikan sebagai pasar untuk

berbagai instrumen keuangan (atau sekuritas) jangka panjang yang bisa

diperjual-belikan, baik dalam bentuk hutang ataupun modal sendiri, baik yang diterbitkan

oleh pemerintah, public authorities, maupun perusahaan swasta. Dengan demikian

pasar modal merupakan konsep yang lebih sempit dari pasar keuangan (financial

market). Dalam financial market, semua bentuk hutang dan modal sendiri

diperdagangkan, baik dana jangka pendek maupun jangka panjang, baik yang bisa

dinegosiasikan ataupun yang tidak dapat dinegosiasikan (Husnan, 2005:3).

Sementara itu Undang-Undang Nomor 8 Tahun 1995 tentang Pasar Modal,

pada Pasal 1 angka 13 memberikan rumusan pengertian pasar modal sebagai

kegiatan yang bersangkutan dengan Penawaran Umum dan Perdagangan Efek,

Perusahaan Publik yang berkaitan dengan Efek diterbitkannya, serta lembaga dan

profesi yang berkaitan dengan Efek. Sesuai dengan rumusan pengertian tersebut,

Undang-Undang Pasar Modal tidak mendefinisikan tentang pasar modal secara

menyeluruh melainkan lebih menitikberatkan kepada kegiatan dan para pelaku

dari suatu pasar modal (Situmorang, 2008:3).

Pasar modal (capital market) adalah suatu pasar dimana dana-dana jangka

16 yang diperdagangkan tersebut diwujudkan dalam surat-surat berharga. Jenis surat

berharga yang diperjualbelikan di pasar modal memiliki jatuh tempo lebih dari

satu tahun dan ada yang tidak memiliki jatuh tempo. Dana jangka panjang berupa

hutang yang diperdagangkan biasanya obligasi (bond) sedangkan dana jangka

panjang yang merupakan modal sendiri berupa saham biasa (common stock) dan

saham preferen (preferred stock). Pasar modal dalam arti sempit adalah suatu

tempat (dalam pengertian fisik) yang terorganisasi dimana surat berharga

(efek-efek) diperdagangkan, yang kemudian disebut bursa efek (stock exchange)

(Martono, 2008:359).

Dari beberapa pendapat tersebut, dapat disimpulkan bahwa pasar modal

merupakan pasar untuk berbagai instrumen keuangan, yaitu surat berharga yang

berupa saham, obligasi, bukti right, bukti waran dan produk turunan atau biasa

disebut derivative yang bisa diperjualbelikan baik dalam bentuk utang maupun

modal sendiri.

2.1.2 Signaling Theory

Signaling Theory atau Teori Isyarat menurut Brigham dan Houston

(2001:39) adalah suatu tindakan yang diambil manajemen perusahaan yang

memberi petunjuk bagi investor tentang bagaimana manajemen memandang

prospek perusahaan. Perusahaan dengan prospek yang menguntungkan akan

mencoba menghindari penjualan saham dan mengusahakan setiap modal baru

yang diperlukan dengan cara-cara lain, termasuk penggunaan utang yang melebihi

target struktur modal yang normal. Perusahaan dengan prospek yang kurang

17 baru untuk berbagi kerugian. Apabila suatu perusahaan menawarkan penjualan

saham baru, lebih sering dari biasanya, maka harga sahamnya akan menurun

karena menerbitkan saham baru berarti memberikan isyarat negatif yang

kemudian dapat menekan harga saham sekalipun prospek perusahaan cerah.

Menurut Hartono (2009) di dalam (Pratama dan Sudhiarta, 2009:248)

signaling theory dianggap positif jika manajer perusahaan menyampaikan

perspektif masa depan perusahaan yang baik ke publik. Adapun alasan yang

mendukung sinyal ini adalah perusahaan yang melakukan pengumuman yang

mempunyai kinerja yang baik. Sinyal dianggap valid dan dapat dipercaya oleh

pasar apabila perusahaan benar-benar mempunyai kondisi sesuai yang disinyalkan

yang mendapat reaksi positif.

Dengan kata lain, teori ini mengasumsikan bahwa manajer memiliki

informasi yang akurat tentang nilai perusahaan yang tidak diketahui oleh investor

luar, dan manajer adalah orang yang selalu berusaha memaksimalkan insentif

yang diharapkan. Kelebihan manajer daripada pihak luar (investor) yaitu

informasi yang lengkap dan akurat yang dimiliki oleh manajer mengenai

faktor-faktor yang mempengaruhi nilai suatu perusahaan. Asimetri informasi akan terjadi

jika manajer tidak secara penuh menyampaikan seluruh informasi yang

diperolehnya tentang semua hal yang dapat mempengaruhi perusahaan ke pasar

modal. Jika manajer menyampaikan suatu informasi ke pasar, maka investor akan

merespon informasi tersebut sebagai sinyal, baik berupa sinyal positif (good

news) atau berupa sinyal negatif (bad news). Respon ini akan berpengaruh pada

18 volume perdagangan saham perusahaan tersebut. Pengumuman right issue akan

direspon oleh pasar sebagai suatu sinyal adanya informasi baru yang dikeluarkan

oleh pihak manajer yang akan mempengaruhi nilai saham suatu perusahaan dan

aktivitas perdagangan sahamnya (Brigham dan Gapenski, 2006:438)

2.1.3Teori Struktur Modal

Teori struktur modal menjelaskan hubungan antara tersedianya

sumber-sumber dana dan biaya modal yang berlainan, dalam hal ini apakah ada pengaruh

perubahan struktur modal terhadap nilai perusahaan dan biaya modal.

Dalam teori ini, diasumsikan bahwa walaupun suatu perusahaan memiliki

struktur modal yang optimal, masih terjadi ketidakjelasan apakah hal itu dapat

menjelaskan pengaruh negatif terhadap harga saham yang dihubungkan dengan

penerbitan saham baru. Alasannya adalah penambahan saham baru seharusnya

selalu mewakili ke arah perkembangan struktur modal yang optimal atau lebih

baik dan bukan sebaliknya. Sebagai hasilnya, pengaruh penambahan saham baru

seharusnya memberikan dampak positif terhadap harga saham (Budiarto dan

Baridwan, 1999) di dalam (Panjaitan, 2013).

Tujuan utama penentuan struktur modal adalah memaksimalkan

pendapatan setelah pajak yang tersedia bagi pemilik modal. Struktur modal yang

optimal adalah struktur modal yang mengoptimalkan keseimbangan antara risiko

dan pengembalian sehingga memaksimalkan harga saham (Brigham et all,

2005:602). Risiko yang sama besarnya dengan tingkat pengembalian oleh

19 2.1.4 Right Issue

2.1.4.1Pengertian Right Issue

Right issue atau dikenal dengan istilah hak memesan efek terlebih dahulu

(HMETD) merupakan salah satu upaya emiten untuk mendapatkan tambahan

modal dengan mengeluarkan saham baru yang ditawarkan kepada pemegang

saham lama. Right issue memberi hak kepada pemegang saham lama untuk

membeli saham baru. Perusahaan mengeluarkan right issue di samping untuk

menghemat biaya emisi, juga dimaksudkan untuk menambah jumlah lembar

saham yang diperdagangkan dengan harapan akan meningkatkan likuiditas saham

(Harianto, 1998) di dalam (Mulatsih, 2009:648)

Right issue pada hakikatnya merupakan hak memesan saham terlebih

dahulu yang diberikan kepada investor saat ini untuk membeli saham baru yang

dikeluarkan emiten dalam rangka menghimpun dana segar. Dana tersebut antara

lain dapat digunakan untuk pendanaan ekspansi usaha atau untuk memperkuat

struktur permodalan suatu perusahaan. Investor tidak harus menggunakan hak

tersebut, investor dapat menjual haknya kepada pihak lain. Dengan demikian

terjadilah perdagangan right (Halim, 2005:100).

Menurut Anoraga (2006:72), right (sertifikat bukti right)merupakan salah

satu jenis opsi yang merupakan derivatif (turunan) dari efek yang sebenarnya dan

mempunyai masa hidup yang singkat. Sertifikat bukti right dapat didefinisikan

sebagai efek yang memberikan hak kepada pemegang saham lama untuk membeli

saham baru yang dikeluarkan emiten pada proporsi dan harga yang telah

20 untuk menjaga proporsi kepemilikan saham bagi pemegang saham lama di suatu

perusahaan sehubungan dengan pengeluaran saham baru.

Hak preemptive (preemptive right) merupakan hak untuk mendapatkan

persentase kepemilikan yang sama jika perusahaan mengeluarkan tambahan

lembar saham. Jika perusahaan mengeluarkan tambahan lembar saham maka

jumlah saham yang beredar akan lebih banyak dan akibatnya persentase

kepemilikan pemegang saham yang lama akan turun bila tidak mengambil hak

tersebut. Hak preemptive memberikan prioritas kepada pemegang saham yang

lama untuk membeli tambahan saham yang baru, sehingga kepemilikannya tidak

berubah atau bahkan bisa lebih besar dari sebelumnya (Jogiyanto, 2010:74).

Tujuan dari right issue, diantaranya menurut Darmadji dan Fakhruddin

(2006:134) menyatakan bahwa right issue diterbitkan dengan tujuan untuk

memperoleh dana tambahan dari pemodal untuk kepentingan ekspansi dan

restrukturisasi. Menurut Yakobus dan Ediningsih (2009) di dalam (Pratama dan

Sudhiarta, 2014:247) manfaat right issue antara lain membantu perusahaan dalam

memenuhi kebutuhan dana melalui emisi saham baru yang berarti menambah

modal sendiri tetapi tidak menimbulkan kekhawatiran atas masuknya pemilik

baru.Selain itu Menurut Husnan (2005:431), tujuan emiten melakukan right issue

juga untuk memperoleh financing murah, yang dapat digunakan untuk ekspansi

usaha, modal kerja, dan untuk membayar pinjaman. Sedangkan bagi para investor

khususnya pemegang saham lama, right issue akan memberikan keuntungan yaitu

untuk mempertahankan proporsional kepemilikan sahamnya dalam perusahaan

21 Beberapa hal penting yang berkaitan dengan Right issue menurut (Alwi,

2003:124) antara lain :

a. Cum date adalah tanggal berakhir seorang investor dapat meregistrasikan

sahamnya untuk mendapatkan hak corporate action. Bila seseorang membeli

saham pada periode cum-rights, maka ia akan memperoleh saham yang

masih memiliki hak atas bukti rights yang akan segera didistribusikan.

b. Ex date adalah tanggal saat investor sudah tidak mempunyai hak lagi atas

suatu corporate action. Apabila melakukan pembelian saham pada periode ex

right maka akan memperoleh saham yang tidak lagi berhak atas rights.

c. DPS date adalah tanggal daftar pemegang saham yang berhak atas suatu

corporate action diumumkan.

d. Tanggal pelaksanaan dan akhir rights adalah tanggal periode rights

bersangkutan dicatatkan di bursa dan kapan berakhir.

e. Allotment date adalah tanggal menentukan jatah investor yang mendapatkan

rights dan berapa besar tambahan saham baru akibat rights issue.

f. Listing date adalah tanggal penambahan saham akibat rights bersangkutan

didaftarkan di bursa efek

g. Harga pelaksanaan adalah harga pelaksanaan yang harus dibayar investor

untuk mengkonversikan haknya ke dalam bentuk saham. Umumnya harga

pelaksanaan rights dibawah harga saham yang berlaku. Hal ini dimungkinkan

sebagai suatu daya tarik agar investor mau membelinya. Rights itu sendiri

mempunyai harga di pasar, harga terbentuk dari penawaran dan permintaan

22 2.1.4.2Analisis Right Issue

Pengeluaran saham baru melalui right issue akan meningkatkan modal

disetor, meningkatkan ekuitas, dan menambah jumlah saham beredar tetapi harga

pelaksanaan atau strike price atau exercise price selalu lebih rendah daripada

harga pasar saat penerbitan right issue. Namun right issue tidak selalu

menurunkan indeks harga saham tersebut, kadang-kadang indeks juga dapat naik

tergantung reaksi pasar apakah bersifat positif atau negatif (Samsul, 2006:187).

Menurut Samsul (2006:189), harga teoritis bukti right dapat diperoleh dari

selisih antara harga pasar teoritis setelah right issue dengan strike price. Harga

saham di pasar boleh jadi sama dengan harga teoritisnya. Sedangkan strike price

atau exercise price adalah harga pelaksanaan dari saham tersebut.

Ada dua pendekatan yang dapat digunakan untuk menentukan nilai teoritis

right pada kondisi yang berbeda, yakni kondisi satu untuk saham tanpa right dan

kondisi dua dengan right. Harus dibedakan harga right-on price dengan ex-right

price. Right-on price adalah harga saham ketika pembeli saham baru (si

pemegang saham lama) mempunyai right sebelum right jatuh tempo atau right

belum kadaluarsa, ex-right price adalah harga saham manakala pembeli saham

tidak mempunyai right (karena right sudah kadaluarsa) (Siahaan, 2008:125).

Pada penelitian ini, nilai right issue diproksikan terhadap harga teoritis

hasil right issue. Harga teoritis merupakan harga yang terbentuk dari penyesuaian

harga saham lama dengan saham baru setelah terjadinya right issue berdasarkan

rasio yang ditentukan. Apabila harga saham dipasar sama dengan harga

23 saham dipasar diatas harga teoritis maka pemegang saham lama akan memperoleh

keuntungan dan apabila harga saham dipasar dibawah harga teoritisnya maka

pemegang saham lama akan menderita kerugian (Samsul, 2006:188-189).

2.1.4.3Alasan dilakukannya Right Issue

Menurut Husnan (2005:431) alasan perusahaan menerbitkan right issue

adalah untuk menghemat biaya emisi, dan juga untuk menambah jumlah lembar

saham yang diperdagangkan. Dengan penambahan lembar saham di bursa,

diharapkan akan meningkatkan frekuensi perdagangan saham yang akan

meningkatkan likuiditas saham. Selain itu tujuan emiten melakukan right issue

juga untuk memperoleh financing murah yang dapat digunakan untuk ekspansi

usaha, modal kerja dan untuk membayar pinjaman. Sedangkan bagi para investor

khususnya pemegang saham lama, right issue akan memberikan keuntungan yaitu

untuk mempertahankan proporsional kepemilikan sahamnya dalam perusahaan

emiten.

Menurut Martono (2008:371) ada dua tujuan diadakannya right, yaitu:

1. Agar pemilik saham lama dapat mempertahankan pengendaliannya atas

perusahaan.

2. Untuk mencegah penurunan nilai kekayaan pemilik saham lama.

2.1.4.4Dampak dilakukannya Right Issue

Adanya right issue menyebabkan jumlah saham yang beredar menjadi

bertambah. Pertambahan jumlah saham ini akan mempengaruhi komposisi

24 melakukan haknya untuk membeli saham baru dengan right yang dimilikinya.

Investor tersebut akan mengalami dilusi atau penurunan persentase kepemilikan

saham (Darmadji dan Fakhruddin, 2006:135).

Bertambahnya jumlah saham yang beredar berakibat kepada menurunnya

jumlah dividen per lembar saham yang akan diperoleh oleh pemegang saham

lama apabila laba yang diperoleh oleh perusahaan tetap. Penurunan dividen per

lembar saham dapat menimbulkan dampak negatif kepada minat investor

sehingga mengakibatkan harga saham menjadi turun. Situmorang (2008:154)

menyatakan bahwa harga saham perusahaan setelah right secara teoritis akan

mengalami penurunan. Hal ini terjadi karena harga exercise (harga pelaksana)

emisi right selalu lebih rendah dari harga pasar. Jadi kapitalisasi pasar saham

tersebut akan naik dalam persentase yang lebih kecil daripada naiknya persentase

jumlah saham yang beredar.

2.1.5Saham

Saham (stock atau share) adalah surat berharga yang paling populer di

antara surat berharga lainnya yang ada di pasar modal dan dikenal luas di dalam

masyarakat.

Saham dapat didefinisikan sebagai tanda penyertaan atau kepemilikan

seseorang atau badan dalam suatu perusahaan terbatas (Darmadji dan Fakhruddin,

2006:6). Saham berwujud selembar kertas yang menerangkan bahwa pemilik

kertas adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi

kepemilikan ditentukan oleh seberapa besar penyertaan dana yang ditanamkan

25 merupakan saham biasa (common stock). Common stock merupakan salah satu

efek yang paling banyak diperdagangkan di pasar modal (Anoraga, 2006:58)

Ekspektasi atau motivasi setiap investor dalam menanamkan modalnya

adalah untuk mendapatkan keuntungan dari transaksi investasi yang mereka

lakukan. Imbalan tunai kepada pemilik saham biasanya diberikan dalam 2 (dua)

yaitu: dividen tunai dan keuntungan atau kerugian modal (capital gain) (Brealey

et al, 2008:166).

Dividen merupakan keuntungan perusahaan yang biasanya dibagikan

kepada pemegang saham satu tahun sekali. Bentuk dari dividen itu sendiri dapat

berupa uang tunai ataupun bentuk penambahan saham yang berpengaruh terhadap

proporsi kepemilikan (Darmadji dan Fakhruddin, 2006:12). Sedangkan capital

gain, didapat berdasarkan selisih harga jual saham dengan harga beli. Dimana

keuntungannya didapat bila harga jual saham lebih tinggi dari harga beli saham

tersebut (Anoraga, 2006:60). Saham memungkinkan investor untuk mendapatkan

imbal hasil atau capital gain yang besar dalam waktu singkat. Namun, seiring

fluktuasinya harga saham, maka saham juga dapat membuat investor mengalami

kerugian besar dalam waktu singkat.

Menurut Darmadji dan Fakhruddin (2006:13-14), ada beberapa risiko yang

dihadapi pemodal dengan kepemilikan sahamnya, yaitu:

1. Tidak Mendapat Dividen

Perusahaan akan membagikan dividen jika operasinya menghasilkan

keuntungan. Oleh karena itu, perusahaan tidak dapat membagikan dividen jika

26 2. Capital Loss

Dalam aktivitas perdagangan saham, investor tidak selalu mendapatkan

capital gain atau keuntungan atas saham yang dijualnya. Ada kalanya investor

harus menjual saham dengan harga jual lebih rendah dari harga beli. Dengan

demikian seorang investor mengalami capital loss.

Disamping risiko di atas, seorang pemegang saham juga masih dihadapkan

dengan potensi risiko lainnya, yaitu :

1. Perusahaan Bangkrut atau Dilikuidasi

Dalam kondisi perusahaan dilikuidasi, maka pemegang saham akan

menempati posisi lebih rendah dibanding kreditor atau pemegang obligasi. Ini

berarti setelah semua aset perusahaan tersebut dijual, hasil penjualan terlebih

dahulu dibagikan kepada para kreditor atau pemegang obligasi, dan jika masih

terdapat sisa, baru dibagikan kepada para pemegang saham.

2. Saham Dikeluarkan dari Bursa (Delisting)

Risiko lain yang dihadapi oleh para investor adalah jika saham perusahaan

dikeluarkan dari pencatatan Bursa Efek atau di-delist. Saham perusahaan

di-delist dari bursa umumnya dikarenakan kinerja yang buruk, misalnya dalam

kurun waktu tertentu tidak pernah diperdagangkan, mengalami kerugian

beberapa tahun, tidak membagikan dividen secara berturut-turut selama

beberapa tahun, dan berbagai kondisi lainnya sesuai peraturan pencatatan efek

27 3. Saham Diberhentikan Sementara (Suspensi)

Disamping dua risiko di atas, risiko lain yang juga “mengganggu” para

investor untuk melakukan aktivitasnya adalah jika suatu saham di-suspend

atau dihentikan perdagangannya oleh otoritas Bursa Efek, yang menyebabkan

investor tidak dapat menjual sahamnya hingga suspensi tersebut dicabut. Hal

tersebut dilakukan otoritas bursa jika: suatu saham mengalami lonjakan harga

yang luar biasa, suatu perusahaan dipailitkan oleh kreditornya, atau berbagai

kondisi lain yang mengharuskan otoritas bursa menghentikan perdagangan

saham tersebut untuk sementara sampai perusahaan yang bersangkutan

memberikan informasi yang belum jelas tersebut sehingga tidak menjadi ajang

spekulasi. Jika telah didapatkan suatu informasi yang jelas, maka suspensi atas

saham tersebut dapat dicabut oleh bursa dan saham diperdagangkan kembali

seperti semula.

2.1.6 Return

Return merupakan hasil yang diperoleh investor dari investasinya. Return

dapat berupa return realisasi yang sudah terjadi atau return ekspektasi yang belum

terjadi tetapi yang diharapkan akan terjadi di masa mendatang. Return realisasi

merupakan return yang telah terjadi dan dihitung berdasarkan data historis.

Return realisasi penting karena digunakan sebagai salah satu pengukur kinerja

dari perusahaan serta sebagai dasar penentuan expected return untuk mengukur

risiko di masa yang akan datang. Sedangkan return ekspektasi adalah return yang

diharapkan akan diperoleh oleh investor di masa yang akan datang. Dengan

28 estimasi untuk membentuk model estimasi, karena return sekuritas yang

diestimasi adalah sama dengan return indeks pasar (Jogiyanto, 2010:109).

2.1.7 Abnormal Return

Abnormal return merupakan selisih antara actual return dengan expected

return. Actual return adalah keuntungan (return) yang sesungguhnya terjadi dan

expected return adalah keuntungan (return) yang diharapkan akan diterima oleh

para investor (Tandelilin, 2010:51).

Abnormal return diperoleh dengan membandingkan return yang

diharapkan (expected return) dengan return yang sesungguhnya (actual return).

Tingkat keuntungan sesungguhnya merupakan selisih antara harga saham periode

sekarang dengan periode sebelumnya. Abnormal return digunakan dalam

penelitian event study untuk menganalisis apakah suatu peristiwa mempunyai

kandungan informasi atau tidak dan juga untuk menguji efisiensi pasar (Marina,

2005) di dalam (Pratama dan Sudhiarta, 2014:247).

Tsangarakis (1996) di dalam (Catranti, 2009:191) berpendapat bahwa ada

beberapa faktor yang mempengaruhi terjadinya abnormal return pada right issue

misalnya dampak informasi, harga, redistribusi kemakmuran, dan signaling.

Perubahan-perubahan faktor ini akan menyebabkan investor bereaksi. Investor

yang memiliki persepsi bahwa faktor-faktor tersebut akan mampu meningkatkan

kinerja perusahaan akan berusaha untuk menambah investasinya sehingga dapat

meningkatkan harga saham yang selanjutnya akan menyebabkan terjadinya

29 Menurut Jogiyanto (2010:550) ada tiga model yang dapat digunakan untuk

mengukur abnormal return, yaitu :

1. Model Disesuaikan Rata-rata (Mean Adjusted Model)

Model ini beranggapan bahwa return ekspektasi bernilai konstan yang sama

dengan rata-rata return realisasi sebelumnya selama periode estimasi. Dalam

model ini, return ekspektasi suatu sekuritas pada periode tertentu diperoleh

melalui pembagian return realisasi sekuritas tersebut dengan lamanya periode

estimasi. Tidak ada patokan untuk lamanya periode estimasi, periode yang

umum dipakai berkisar dari 100 sampai dengan 300 hari untuk mendapatkan

data harian dan dari 24 sampai dengan 60 bulan untuk data bulanan.

2. Model Pasar (Market Model)

Perhitungan return ekspektasi dengan model ini dilakukan melalui dua

tahapan, yaitu membentuk model ekspektasi dengan menggunakan data

realisasi selama periode estimasi return estimasi. Kemudian menggunakan

model ekspektasi ini untuk mengestimasi return ekspektasi pada periode

jendela. Model ekspektasi dapat dibentuk dengan teknik regresi OLS

(Ordinary Least Square).

3. Model Disesuaikan Pasar (Market Adjusted Model)

Model ini beranggapan bahwa penduga yang terbaik dalam mengestimasi

return suatu sekuritas adalah return indeks pasar pada saat tersebut. Dengan

menggunakan model ini, maka tidak perlu menggunakan periode estimasi

untuk membentuk model estimasi, karena return sekuritas yang diestimasi

30 2.1.8Volume Perdagangan Saham

Volume perdagangan saham adalah banyak lembar saham suatu emiten

yang diperjualbelikan di pasal modal setiap hari dengan tingkat harga yang

disepakati oleh pihak penjual dan pembeli saham melalui perantara (broker)

perdagangan saham.

Volume perdagangan saham merupakan gambaran tentang kondisi efek

yang diperjualbelikan di pasar modal. Besarnya variabel volume perdagangan

dapat diketahui dengan mengamati kegiatan perdagangan saham melalui indikator

aktivitas volume perdagangan (Trading Volume Activity). Trading Volume

Actiyity merupakan suatu instrumen yang dapat digunakan untuk melihat reaksi

pasar terhadap suatu informasi melalui parameter volume perdagangan di pasar

modal. Hal ini dikarenakan nilai TVA berbanding lurus dengan likuiditas saham,

semakin tinggi nilai TVA maka suatu saham dapat dijual dengan mudah karena

banyak yang bersedia membeli saham tersebut sehingga saham tersebut mudah

dikonversikan menjadi uang kas (Hartono, 2009:7-8)

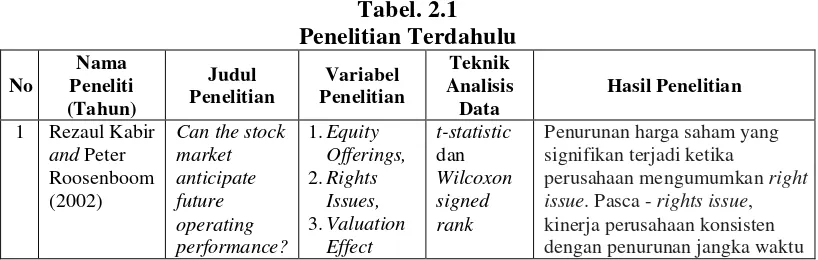

2.2 Tinjauan Penelitian Terdahulu

Beberapa tinjauan terdahulu yang berkaitan dengan penelitian ini antara

[image:42.595.108.517.625.755.2]lain: Tabel. 2.1 Penelitian Terdahulu No Nama Peneliti (Tahun) Judul Penelitian Variabel Penelitian Teknik Analisis Data Hasil Penelitian

1 Rezaul Kabir and Peter Roosenboom (2002)

Can the stock market anticipate future operating performance? 1.Equity Offerings, 2.Rights Issues, 3.Valuation Effect t-statistic dan Wilcoxon signed rank

Penurunan harga saham yang signifikan terjadi ketika

31 Lanjutan Tabel. 2.1

Penelitian Terdahulu No Nama Peneliti (Tahun) Judul Penelitian Variabel Penelitian Teknik Analisis Data Hasil Penelitian Evidence from equity rights issues 4.Firm Performan-ce

pengumuman harga saham, right issue yang dikeluarkan

perusahaan menunjukkan penurunan yang signifikan dalam kinerja operasi perusahaan

2 Aski Catranti (2009)

Pengaruh Rights Issue terhadap Imbal Hasil Saham dan Volume Perdagangan 1.Right Issue 2.Imbal Hasil Saham 3.Volume Perdagang-an Analisis Regresi dan t-stat Uji beda Rata- rata

Adanya peristiwa penawaran umum terbatas atau rights issue cenderung menimbulkan reaksi pasar yang negatif terhadap harga saham pada saat ex-date (rights sudah tidak berlaku lagi), Pada cumdate (satu hari sebelum ex-date) reaksi pasar masih positif dengan rata-rata abnormal return yang cukup tinggi

3 Hartono (2009) Pengaruh Pengumuman Right Issue terhadap Kinerja Saham dan Likuiditas Saham di Bursa Efek Indonesia 1.Right Issue 2.Return Saham 3.Abnormal Return 4.Trading Volume Activity (TVA) Uji beda dua rata-rata dari dua kelompok observasi berpasang-an (T-test, paired two sample)

Terdapat perbedaan rata-rata return saham sebelum dan sesudah pengumuman right issue. Right issue mengalami penurunan setelah pengumuman right issue.

Terdapat perbedaan rata-rata abnormal return sebelum dan setelah pengumuman right issue. Abnormal return mengalami penurunan setelah pengumuman Right Issue. Terdapat perbedaan rata-rata aktivitas volume perdagangan saham sebelum dan setelah pengumuman right issue. Aktivitas volume perdagangan mengalami peningkatan setelah pengumuman right issue 4 Listiana Sri

Mulatsih (2009) Analisis Reaksi Pasar Modal terhadap Pengumuman Right Issue di Bursa Efek Jakarta (BEJ) (Pengamatan terhadap Return, Abnormal Return, Security Return 1.Right Issue 2.Return 3.Abnormal Return 4.Security Return Variability 5.Trading Volume Activity Ujit; Paired Two Samples for Mean

32 Lanjutan Tabel. 2.1

Penelitian Terdahulu No Nama Peneliti (Tahun) Judul Penelitian Variabel Penelitian Teknik Analisis Data Hasil Penelitian Variability dan Trading Volume Activity)

rata-rata abnormalreturn pada hari-hari sesudah pengumuman tidak berbeda secara signifikan dengan hari-hari sebelum pengumuman.

Tidak terdapat perbedaan yang signifikan antara rata-rata SRV pada saat pengumuman dengan hari-hari sesudah dan sebelum pengumuman serta tidak terdapat perbedaan yang signifikan antara rata-rata SRV sesudah pengumuman dan sebelum pengumuman. Terdapat perbedaan yang signifikan untuk TVA pada hari-hari sebelum pengumuman dan pada saat pengumuman dan pada hari-hari sesudah

pengumuman dengan sebelum pengumuman, tetapi tidak signifikan untuk TVA saat pengu-muman dengan sesudah pengumuman.

5 Chandrapala Pathirawasam (2011) The Relationship Between Trading Volume and Stock Returns 1.Trading Volume, 2.Stock Returns Paired sample t – tests

Return saham berhubungan

positif dengan perubahan volume perdagangan pada masa sekarang.

Perubahan volume perdagangan pada masa lalu berhubungan negatif dengan return saham 6 Pooja

Miglani (2011) An Empirical Analysis of impact Right Issues on Shareholders Returns of Indian Listed Companies 1.Right Issue, 2.Stock Value, 3.Abnormal Returns Paired samples t-test

Nilai saham perusahaan meningkat sekitar 1.42% pada hari pengumuman right issue, dan secara statistik, abnormal return berpengaruh signifikan pada saat pengumuman dan sekitar pengumuman right issue

7 Andri J.G. Panjaitan (2013) Pengaruh right issue terhadap Harga Saham dan Volume Perdagangan Saham pada Perusahaan yang tercatat di Bursa Efek Indonesia 1.Right Issue, 2.Harga Saham, 3.Volume Perdagang-an Statistik Deskriptif, Analisis Regresi Liniear Sederhana dan Uji Beda yaitu uji t berpasang- an (paired

Right issue berpengaruh positif dan tidak signifikan terhadap harga saham,

33 Lanjutan Tabel. 2.1

Penelitian Terdahulu No. Nama Peneliti (Tahun) Judul Penelitian Variabel Penelitian Teknik Analisis Data Hasil Penelitian

t-test) sebelum dan sesudah right issue pada perusahaan yang tercatat di Bursa Efek Indonesia. 8 Jubah

Maulana (2013) Pengaruh Right Issue Terhadap Return Saham dan Volume Perdagangan Saham Perusahaan yang Terdaftar di Bursa Efek Indonesia 1.Right Issue, 2.Return Saham, 3.Volume Perdagang-an Saham Analisis Regresi Sederhana

Hasil penelitian menunjukkan bahwa right issue berpengaruh positif dan tidak signifikan terhadap return saham dan right issue berpengaruh positif dan tidak signifikan terhadap volume perdagangan saham.

9 Madhuri Malhotra, M Thenmozhi and Arun Kumar Gopalaswa-my (2013) Factors Influencing Abnormal Returns Around Bonus and Rights Issue Announcement 1.Abnormal Returns, 2.Bonus Announce-ment 3.Rights Issue Announce-ment Cross-Sectional Regression Analysis

Hasil penelitian menunjukkan bahwa kondisi pasar dan jenis industri berpengaruh signifikan terhadap abnormal return. Rasio bonus tidak berpengaruh signifikan terhadap abnormal return.

Pengumuman rights, ukuran isu dan kondisi pasar memiliki dampak yang signifikan terhadap return.

10 Massimo Massa, Theo Vermaelen and Moqi Xu (2013) Rights offerings, trading and regulation: A global perspective 1.Rights Offerings, 2.Seasoned Equity Offering 3.Liquidity of Rights Descriptive Statistics Perusahaan membatasi perdagangan hak untuk menghindari risiko eksekusi terkait dengan prospektus yang persyaratannya ketat, proses transaksi yang berkepanjangan dan tidak pasti, dan informasi yang berpotensi negatif mengisyaratkan melalui harga perdagangan hak. Sejalan dengan argumen ini,