SKRIPSI

PENGARUH RIGHT ISSUE TERHADAP RETURN SAHAM DAN VOLUME PERDAGANGAN SAHAM PERUSAHAAN

YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

JUBAH MAULANA 090502017

PROGRAM STUDI STRATA 1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

PENGARUH RIGHT ISSUE TERHADAP RETURN SAHAM DAN VOLUME PERDAGANGAN SAHAM PERUSAHAAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis pengaruh right issue terhadap return saham dan volume perdagangan saham perusahaan.

Penelitian ini adalah penelitian deskriptif kuantitatif. Data yang digunakan adalah data sekunder berupa 37 perusahaan yang melakukan right issue. Teknik analisis yang digunakan adalah analisis regresi sederhana. Teknik pengambilan sampel penelitian ini menggunakan kriteria tertentu. Hasil penelitian menunjukkan bahwa right issue berpengaruh positif dan tidak signifikan terhadap

return saham dan right issue berpengaruh positif dan tidak signifikan terhadap volume perdagangan saham.

ABTRACT

THE EFFECT OF RIGHT ISSUE TO STOCK RETURN AND TRADING VOLUME ACTIVITY COMPANY LISTED ON

THE INDONESIA STOCK EXCHANGE

The objective of this research is to know and to analyse the effect of right issue to stock return and trading volume activity company.

This is quantitative descriptive research. The type of the data is secondary data in the form of 37 companies do right issue. The analysis method used is simple regression analyze. The technique use to define samples in this research is using spesific criteria. The result of this research reveal that right issue take the positive effect and is not significant to stock return and right issue take the positive effect and is not significant to trading volume activity.

KATA PENGANTAR

Alhamdulillahirabbil’alamin, segala puji dan syukur penulis ucapkan

kepada ALLAH SWT atas segala rahmat dan karunia-NYA sehingga penulis

dapat menyelesaikan skripsi dengan judul “Pengaruh Right Issue Tehadap Return

Saham dan Volume Perdagangan Saham Perusahaan yang Terdaftar di Bursa Efek

Indonesia”. Skripsi ini merupakan salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi di Universitas Sumatera Utara.

Selama studi dan pengerjaan penelitian ini penulis telah banyak

mendapatkan bantuan berupa masukan, saran, motivasi dan do’a dari berbagai

pihak khususnya pihak keluarga. Penulis mengucapkan terima kasih yang

sebesar-besarnya kepada kedua orang tua saya, Ayahanda Bahrunsyah Abdullah dan

Ibunda Juliwati Hasan atas semua kasih sayang, do’a, dan dukungan yang selalu

Ayahanda dan Ibunda berikan selama ini pada ananda. Sampai kapan pun cinta

dan kasih sayang Ayahanda dan Ibunda tidak akan pernah dapat ananda lupakan.

Kemudian pada kesempatan ini juga penulis ingin menyampaikan ucapan terima

kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, SE, ME selaku Ketua Departemen Manajemen

Fakultas Ekonomi Univesitas Sumatera Utara.

3. Ibu Dra. Marhayanie, M.Si selaku Sekretaris Departemen Manajemen

Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dr. Endang Sulistya Rini, SE, M.Si selaku Ketua Program Studi

5. Ibu Dra. Friska Sipayung, M.Si selaku Sekretaris Program Studi Manajemen

Fakultas Ekonomi Universitas Sumatera Utara.

6. Bapak Drs. Syahyunan, M.Si selaku Dosen Pembimbing yang telah banyak

membimbing, mengarahkan, dan memberikan saran kepada penulis.

7. Ibu Dra. Lisa Marlina, M.Si selaku Dosen Pembaca Penilai yang telah banyak

memberikan saran dalam penulisan dan perbaikan skripsi ini.

8. Kepada dosen-dosen Universitas Sumatera Utara khususnya dosen-dosen

Fakultas Ekonomi yang telah mengajar dan memberikan ilmunya kepada

penulis dengan baik dan penuh kesabaran.

9. Kepada kakakku tersayang Annisa Chairuna, Adikku Cut Siti Faraniza, dan

keluarga besarku di Medan, terima kasih atas dukungan yang kalian berikan.

10. Kepada teman-teman: Andre Anugrah, Astri Indah Utari, Avrira, Fadhillah

Ramadhani Nasution, Indri Hafsari Gultom, Mira Novia Silfi, M.Arief Akbar,

M.Erfin, M.Rinaldi, Surya Jaya, Ricardo, dan Tjut Rahmy Maudy Asmara

atas seluruh bantuan dan saran dalam penyelesaian skripsi ini.

11. Kepada teman-teman seperjuangan dan sepermainan: Adi Santosa, M.Khairul

Imam, Said Dwiky K, dan mahasiswa manajemen 2009 semua, Terima kasih

atas persahabatan yang luar biasa.

Medan, Desember 2013

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penilitian... 6

1.4 Manfaat Penilitian... 6

BAB II TINJAUAN PUSTAKA 2.1 Uraian Teoritis ... 7

2.1.1 Right Issue ... 7

2.1.1.1 Pengertian Right Issue ... 7

2.1.1.2 Alasan Dilakukannya Right Issue ... 8

2.1.1.3 Dampak Dilakukannya Right Issue ... 9

2.1.2 Saham ... 10

2.1.3 Return Saham ... 12

2.1.4 Volume Perdagangan Saham ... 13

2.2 Penelitian Terdahulu ... 13

2.3 Kerangka Konseptual ... 15

2.4 Hipotesis Penelitian ... 16

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 17

3.2 Tempat Dan Waktu Penelitian ... 17

3.3 Batasan Operasional ... 17

3.4 Definisi Operasional Variabel ... 18

3.4.1 Variabel Bebas ... 18

3.4.2 Variabel Terikat ... 19

3.4.2.1 Aktual Return ... 19

3.4.2.2 Volume Perdagangan Saham ... 19

3.5 Populasi dan Sampel ... 20

3.6 Jenis dan Sumber Data ... 22

3.7 Metode Pengumpulan Data ... 22

3.8 Teknik Analisis Data ... 23

3.8.1 Analisis Statistik Deskriptif ... 23

3.8.2 Analisis Regresi Sederhana ... 23

3.10 Uji Asumsi Klasik ... 24

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum ... 26

4.1.1 Gambaran Umum Bursa Efek Indonesia (BEI) ... 26

4.1.2 Gambaran Umum Perusahaan ... 29

4.2 Analisis Data ... 40

4.2.1 Pengujian Asumsi Klasik ... 40

4.2.1.1 Uji Normalitas ... 41

4.2.2 Analisis Statistik Deskriptif ... 45

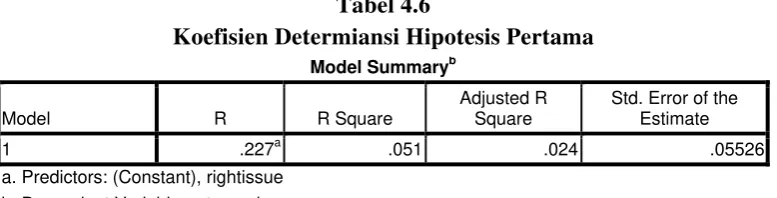

4.2.3 Analisis Regresi Sederhana ... 48

4.3 Pengujian Hipotesis ... 51

4.3.1 Uji Parsial (Uji-t) ... 51

4.4 Pembahasan ... 54

4.4.1 Pengaruh Right Issue Terhadap Return Saham ... 54

4.4.2 Pengaruh Right Issue Terhadap TVA ... 55

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 57

5.2 Saran ... 57

DAFTAR PUSTAKA ... 58

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Return Perusahaan yang Melakukan Right Issue ... 4

1.2 Volume Perdagangan Perusahaan yang Melakukan Right Issue ... 4

3.1 Daftar Perusahaan yang Menjadi Sampel ... 21

4.1 Kolmogrov-Smirnov Data Hipotesis Pertama ... 43

4.2 Kolmogrov-Smirnov Data Hipotesis Kedua ... 46

4.3 Statistik Deskriptif ... 47

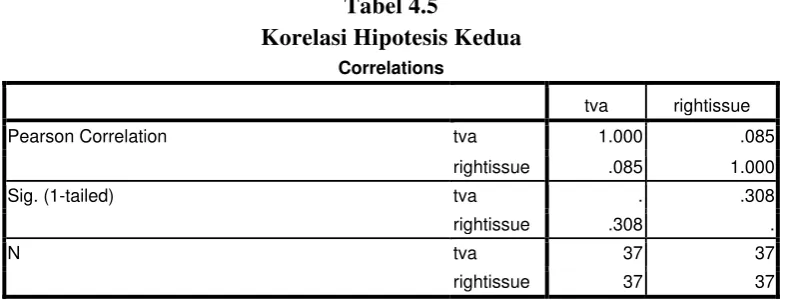

4.4 Korelasi Hipotesis Pertama ... 48

4.5 Korelasi Hipotesis Kedua ... 48

4.6 Koefisien Determinasi Hipotesis Pertama ... 49

4.7 Hasil Analisis Regresi Sederhana Hipotesis Pertama ... 50

4.8 Koefisien Determinasi Hipotesis Kedua ... 51

4.9 Hasil Analisis Regresi Sederhana Hipotesis Kedua ... 51

4.10 Uji-t (Uji Secara Parsial) Hipotesis Pertama ... 53

DAFTAR GAMBAR

No. Judul Halaman

2.1 Kerangka Konseptual ... 16

4.1 Grafik Histogram Data Hipotesis Pertama ... 41

4.2 Grafik Normal Plot Data Hipotesis Pertama ... 42

4.3 Grafik Histogram Data Hipotesis Kedua ... 44

LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Sampel Penelitian ... 60

2 Harga Teoiritis Right Issue Perusahaan ... 63

3 Return Saham dan Volume Perdagangan Saham Perusahaan ... 64

ABSTRAK

PENGARUH RIGHT ISSUE TERHADAP RETURN SAHAM DAN VOLUME PERDAGANGAN SAHAM PERUSAHAAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis pengaruh right issue terhadap return saham dan volume perdagangan saham perusahaan.

Penelitian ini adalah penelitian deskriptif kuantitatif. Data yang digunakan adalah data sekunder berupa 37 perusahaan yang melakukan right issue. Teknik analisis yang digunakan adalah analisis regresi sederhana. Teknik pengambilan sampel penelitian ini menggunakan kriteria tertentu. Hasil penelitian menunjukkan bahwa right issue berpengaruh positif dan tidak signifikan terhadap

return saham dan right issue berpengaruh positif dan tidak signifikan terhadap volume perdagangan saham.

ABTRACT

THE EFFECT OF RIGHT ISSUE TO STOCK RETURN AND TRADING VOLUME ACTIVITY COMPANY LISTED ON

THE INDONESIA STOCK EXCHANGE

The objective of this research is to know and to analyse the effect of right issue to stock return and trading volume activity company.

This is quantitative descriptive research. The type of the data is secondary data in the form of 37 companies do right issue. The analysis method used is simple regression analyze. The technique use to define samples in this research is using spesific criteria. The result of this research reveal that right issue take the positive effect and is not significant to stock return and right issue take the positive effect and is not significant to trading volume activity.

BAB I PENDAHULUAN

1.1 Latar Belakang

Keberadaan pasar modal sekarang ini sudah maju dalam perekonomian.

Ini dikarenakan pasar modal merupakan salah satu indikator dalam perkembangan

ekonomi suatu negara. Selain itu pasar modal juga memiliki manfaat bagi banyak

pihak, khususnya bagi pemerintah, lembaga penunjang pasar modal, pemodal, dan

dunia usaha. Bagi dunia usaha, dengan adanya pasar modal berarti memperluas

kesempatan untuk melakukan pemupukan modal. Pasar modal merupakan suatu

usaha penghimpunan dana masyarakat secara langsung dengan cara menanamkan

dana ke dalam perusahaan yang sehat dan baik pengelolaannya. Perusahaan

memiliki beberapa sumber dana yang dapat dibedakan menjadi dua kelompok,

yaitu sumber dana dari luar berupa pinjaman (debt) dan sumber dana dari dalam

perusahaan berupa modal sendiri (equity). Dana yang berasal dari luar dapat

diperoleh perusahaan dengan menjual obligasi dan melakukan pinjaman terhadap

pihak-pihak tertentu (misalnya bank atau menerbitkan obligasi), sedangkan

sumber dana dari dalam dapat diperoleh perusahaan melalui salah satu alternatif

pembiayaan lain selain perbankan.

Dalam kegiatan dunia bisnis di Indonesia banyak sekali kendala-kendala

yang dihadapi oleh para pengusaha/investor terutama masalah terbatasnya jumlah

modal yang akan digunakan untuk mengembangkan usahanya. Salah satu

alternatif untuk memperoleh sumber dana yang dibutuhkan oleh para perusahaan

Dalam pasar modal, banyak informasi yang dapat diperoleh oleh investor.

Salah satunya mengenai right issue atau hak memesan efek terlebih dahulu

(HMETD) yang merupakan surat berharga yang memberikan hak kepada

pemegangnya untuk menukarkannya (exercise) menjadi saham biasa. Informasi

ini dapat memiliki nilai jika keberadaan informasi tersebut menyebabkan investor

melakukan transaksi di pasar modal, yang akan tercermin dalam return saham,

volume perdagangan atau karakteristik pasar lainnya.Ketika suatu emiten

melakukan right issue, maka pemegang saham lama (exesting shareholder)

memiliki hak lebih utama (preemptive right) atas saham baru yang dikeluarkan

perusahaan.Skema ini bertujuan agar pemegang saham lama tidak mengalami

penurunan persentase kepemilikan sehubungan dengan penerbitan saham baru.

Secara teoritis, harga saham mengalami penurunan setelah right issue

karena pada umumnya harga pelaksanaan right issue selalu lebih rendah dari

harga pasar.Myers dan Maljuf (1984) memprediksi bahwa harga saham akan

direspon secara tidak menguntungkan oleh pasar dengan adanya informasi

pengumuman right issue, karena pasar mengasumsikan bahwa manajer akan

mendapatkan insentif untuk menerbitkan tambahan saham baru yang mereka

percaya overvalue tetapi penurunan harga dengan adanya pengumuman right issue

berdasarkan bukti-bukti empiris tersebut diatas tidak signifikan.Hasil penelitian

Catranti (2009) menemukan bahwa dengan adanya peristiwa right issue

cenderung menimbulkan reaksi pasar yang negatif terhadap harga saham pada saat

ex-date (right issue sudah tidak berlaku lagi). Namun pada cum-date (satu hari

sebelum cum-date) reaksi pasar masih positif dengan rata-rata abnormal return

Volume perdagangan merupakan salah satu indiaktor likuiditas saham

yang sering digunakan. Perubahan volume perdagangan ke arah yang lebih baik

berarti menunjukkan tanda optimisme pasar, sebaliknya penurunan volume

perdagangan menunjukkan tanda pesimisme pasar. Hal ini didasarkan pada

asumsi bahwa saham yang likuid adalah saham yang rutin dan banyak

diperdagangkan di bursa.

Secara fundamental right issue meningkatkan harga saham di masa datang

karena right issue bertujuan mengumpulkan dana yang akan digunakan

perusahaan untuk mengembangkan usahanya. Dengan demikian respon

investor/perusahaan terhadap kejadian right issue seharusnya menjadi positif

karena dapat memperoleh return positif. Penelitian dibeberapa negara dapat

membuktikan hasil tersebut seperti penelitian di Yunani oleh Tsangarakis (1996)

menunjukkan bahwa right issue memberikan dampak positif pada abnormal

return. Marsh (1979) di Inggris dan Kim and Lee (1990) di Korea juga

menemukan abnormal return yang positif di sekitar pengumuman right issue.

Tetapi kenyataannya berbeda di tahun 2008 - 2012. Hal ini dibuktikan oleh

perbedaan returnsahamdan volume perdagangan sahamyang diterima perusahaan

Tabel 1.1

ReturnSaham Perusahaan Yang Melakukan Right Issue RETURN SAHAM

ABDA AKRA BSWD MASA

0,063496 ‐0,05422 0 ‐0,01807

Sumber: idx.co.id (Data Diolah)

Pada perusahaan dengan kode saham ABDA, AKRA, BSWD, dan MASA

memiliki return saham yang berbeda setelah melakukan right issue. Ada

perusahaan yang mendapatkan return positif, ada yang negatif, dan ada pula yang

tidak mendapatkan return atau sama dengan nol.

Tabel 1.2

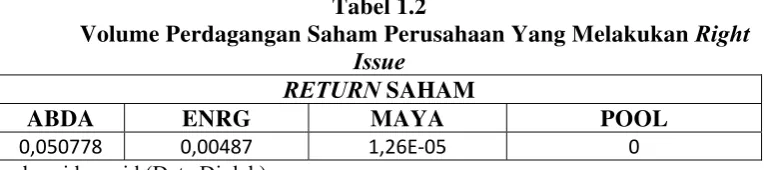

Volume Perdagangan Saham Perusahaan Yang Melakukan Right Issue

RETURN SAHAM

ABDA ENRG MAYA POOL

0,050778 0,00487 1,26E‐05 0

Sumber: idx.co.id (Data Diolah)

Pada perusahaan dengan kode saham ABDA, ENRG, MAYA, DAN

POOL juga memiliki volume perdagangan saham yang berbeda setelah

melakukan right issue. Ada perusahaan yang mendapatkan kenaikan volume

perdagangan, ada yang turun, dan ada pula yang tidak mengubah volume

perdagangan sahamnya atau nol.

Penelitian ini dilakukan dengan menggunakan metodologi studi peristiwa

(event study). Event study merupakan salah satu metodologi yang digunakan

untuk mempelajarireaksi pasar terhadap suatu peristiwa yang informasinya

dipublikasikan sebagai suatupengumuman.Event study dapat digunakan untuk

menguji kandungan informasi dari suatupengumuman dan juga dapat digunakan

untuk menguji efesiensi pasar bentuk setengahkuat. Pengujian kandungan

[image:16.595.122.505.343.428.2]pengumuman tersebut mengandung informasi maka diharapkan pasarakan

bereaksi pada waktu pengumuman tersebut diterima oleh pasar.

Hasil penelitian yang bervariasi terkait dengan peristiwa right issue

membuat right issue menjadi menarik untuk diteliti mengenai dampaknya

terhadap return saham dan volume perdagangan saham. Dengan

mempertimbangkan bahwa right issue merupakan salah satu informasi yang

dibutuhkan oleh investor sebagai dasar untuk membuat keputusan investasinya,

maka penelitian ini akan menguji bagaimana pengaruh right issue terhadap reaksi

pasar. Ada tidaknya reaksi pasar akan ditunjukkan dengan adanya perubahan

return dan volume perdagangan saham pada perusahaan yang melakukan right

issue.

Berdasarkan latar belakang tersebut maka penulis tertarik untuk

melakukan penelitian tentang pengaruh right issue terhadap return saham dan

volume perdagangan saham perusahaan yang terdaftar di Bursa Efek Indonesia.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang dijelaskan sebelumnya, maka

perumusan masalah adalah sebagai berikut :

1. Apakah right issue berpengaruhterhadap return saham perusahaan yang

terdaftardi Bursa Efek Indonesia?

2. Apakah right issue berpengaruhterhadap volume perdagangan saham

1.3Tujuan Penelitian

Berdasarkan perumusan masalah yang telah diuraikan sebelumnya, maka

penelitian ini dilakukan dengan tujuan:

1. Untuk mengetahui dan menganalisis pengaruh right issue terhadap return

saham perusahaan yang terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui dan menganalisis pengaruh right issue terhadap volume

perdagangan saham perusahaan yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat, tidak hanya

bagi peneliti, tetapi juga bagi pihak perusahaan/emiten maupun investor dan

peneliti selanjutnya.

1. Investor

Hasil penelitian ini diharapkan menjadi suatu masukan atau pertimbangan

sebelum melakukan investasi di pasar modal berdasarkan right issue.

2. Peneliti

Penelitian ini diharapkan memberikan pengetahuan tambahan mengenai pasar

modal terutama mengenai right issue.

3. Bagi peneliti selanjutnya

Penelitian ini diharapkan dapat menjadi tambahan referensi untuk

melaksanakan penelitian yang berkaitan dengan judul skripsi ini.

BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis 2.1.1Right Issue

2.1.1.1 Pengertian Right Issue

Right issue atau dikenal dengan istilah hak memesan efek terlebih dahulu (HMETD) merupakan salah satu upaya emiten untuk mendapatkan tambahan modal dengan mengeluarkan saham baru, dimana penawaran tersebut ditawarkan kepada pemegang saham lama. Untuk mendapatkan saham tersebut, pemegang saham harus melaksanakan right pada tingkat harga yang telah ditentukan. Artinya, pemegang saham lama (exesting shareholder) diberikan hak (right) oleh emiten untuk membeli saham baru tersebut sesuai dengan harga yang telah ditetapkan oleh emiten. Right yang ditawarkan kepada pemegang saham lama berdasarkan proporsi rasio yang telah ditentukan, misalkan PT X melakukan right issue dengan rasio 15:71 yang artinya pemegang saham lama dapat membeli 71 saham yang baru untuk setiap 15 lembar saham lama.

Menurut Anoraga (2006:72), right merupakan salah satu jenis opsi yang merupakan derivatif (turunan) dari efek yang sebenarnya dan mempunyai masa hidup yang singkat. Sertifikat bukti right dapat didefenisikan sebagai efek yang memberikan hak kepada pemegang saham lama untuk membeli saham baru yang akan dikeluarkan emiten pada proporsi dan harga tertentu. Hak dalam right sering disebut preemptive right, yaitu suatu hak untuk menjaga proporsi kepemilikan saham bagi pemegang saham lama di suatu perusahaan sehubungan dengan pengeluaran saham baru.

Hak preemptive (preemptive right) merupakan hak untuk mendapatkan

lembar saham. Jika perusahaan mengeluarkan tambahan lembar saham maka

jumlah saham yang beredar akan lebih banyak dan akibatnya persentase

kepemilikan pemegang saham yang lama akan turun. Hak preemptive memberi

prioritas kepada pemegang saham yang lama utnuk membeli tambahan saham

yang baru, sehingga kepemilikannya tidak berubah (Jogiyanto, 2000:74). Adapun

tujuan dari hak preemptive yaitu untuk melindungi kontrol dari pemegang saham

lama dan untuk melindungi harga saham lama dari kemorosotan.

2.1.1.2 Alasan Dilakukannya Right Issue

Menurut Husnan (2001) alasan perusahaan menerbitkan right issue adalah

untuk menghemat biaya emisi, dan juga untuk menambah jumlah lembar saham

yang diperdagangkan. Dengan penambahan lembar saham di bursa, diharapkan

akan meningkatkan frekuensi perdagangan saham yang akan meningkatkan

likuiditas saham. Selain itu tujuan emiten melakukan right issue juga untuk

memperoleh financing murah yang dapat digunakan untuk ekspansi usaha, modal

kerja, dan untuk membayar pinjaman. Sedangkan bagi para investor khusunya

pemegang saham lama, right issue akan memberikan keuntungan yaitu untuk

mempertahankan proporsional kepemilikan sahamnya dala perusahaan emiten.

Suatu emiten yang melakukan right pada umumnya untuk

mempertahankan persentase hak pemegang saham lama atas laba dan suara dalam

perusahaan. Jika emiten langsung menjual saham baru langsung kepada pemegang

saham baru maka hak atas laba dan suara yang dimiliki oleh pemegang saham

lama akan beralih ke pemegang saham baru. Jika pemegang saham lama tidak

ingin menggunakan haknya atas saham yang baru maka pemegang saham lama

dikarenakan sifatnya sebagai hak dan bukan merupakan kewajiban sehingga right

dapat diperdagangkan. Pada umumnya, right issue diperdagangkan sama seperti

saham, akan tetapi perdagangan right issue memiliki masa berlaku tertentu.

2.1.1.3 Dampak Dilakukannya Right issue

Adanya right issue menyebabkan jumlah saham yang beredar menjadi

bertambah. Pertambahan jumlah saham ini akan berakibat pada komposisi

kepemilikan pemegang saham lama. Pemegang saham lama tersebut akan

mengalami dilusi atau penurunan persentase kepemilikan saham apabila tidak

melakukan haknya untuk membeli saham baru dengan right yang dimilikinya.

Bertambahnya jumlah saham yang beredar berakibat kepada menurunnya

jumlah dividen per lembar saham yang akan diperoleh oleh pemegang saham

lama apabila laba yang diperoleh oleh perusahaan tetap. Penurunan dividen per

lembar saham dapat menimbulkan dampak negatif kepada minat investor

sehingga mengakibatkan harga saham menjadi turun.

Situmorang (2008:154) menyatakan bahwa harga saham perusahaan

setelah right secara teoritis akan mengalami penurunan. Hal ini terjadi karena

harga exercises (harga pelaksanaan) emisi right selalu lebih rendah dari harga

pasar. (Darmadji dan Fakhruddin, 2006:186) menyatakan harga saham akan

terkoreksi dengan adanya right issue. Untuk mengukur berapa besar koreksi yng

timbul, maka harus memperhatikan informasi waktu, harga, dan rasio penerbitan

right, yang tergambar pada harga teoritis saham tersebut. Jadi kapitalisasi pasar

saham tersebut akan naik dalam persentase yang lebih kecil daripada naiknya

2.1.2 Saham

Saham (stock atau share) adalah surat berharga yang paling populer

diantara surat berharga lainnya yang ada di pasar modal dan dikenal luas di dalam

masyarakat. Saham dapat didefinisikan sebagai tanda penyertaan atau kepemilikan

seseorang atau badan dalam suatu perusahaan atau perseroan terbatas (Darmadji

dan Fakhruddin, 2006:6). Saham berwujud selembar kertas yang menerangkan

bahwa pemilik kertas adalah pemilik perusahaan yang menerbitkan surat berharga

tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang

ditanamkan diperusahaan tersebut.

Ekspektasi atau motivasi setiap investor adalah mendapatkan keuntungan

dari transaksi investasi yang mereka lakukan. Bermain saham memiliki potensi

keuntungan dalam 2 (dua) hal, pembagian dividen dan kenaikan harga saham

(capital gain).

Dividen merupakan keuntungan perushaan yang dibagikan kepada

pemegang saham. Biasanya dilakukan satu tahun sekali. Bentuk dari dividen itu

sendiri, bisa berupa uang tunai ataupun bentuk penambahan saham. Sedangkan

capital gain, didapat berdasarkan selisih harga jual saham dengan harga beli.

Dimana keuntungan didapat bila harga jual saham lebih tinggi dari harga beli

Menurut Darmadji dan Fakhruddin (2006:13), ada beberapa risiko yang

dihadapi pemodal dengan kepemilikan sahamnya, yaitu:

1. Tidak Mendapatkan Dividen

Perusahaan akan membagikan dividenjika operasinya menghasilkan keuntungan.

Oleh karena itu, perusahaan tidak dapat membagikan dividenjika mengalami

kerugian.

2. Capital Loss

Dalam aktivitas perdagangan saham, investor tidak selalu mendapatkan capital

gain atau keuntungan atas saham yang dijualnya. Ada kalanya investor harus

menjual saham dengan harga jual lebih rendah dari harga beli. Dengan

demikian seorang investor mengalami capital loss.

Disamping resiko di atas, seorang pemegang saham juga masih

dihadapkan dengan potensi resiko lainnya, yaitu:

1. Perusahaan bangkrut atau dilikuidasi

Dalam kondisi perusahaan dilikuidasi, maka pemegang saham akan menempati

posisi lebih rendah dibanding kreditor atau pemegang obligasi dalam pelunasan

kewajiban perusahaan. Artinya, setelah semua aset perusahaan tersebut dijual,

terlebuh dahulu akan dibagikan kepada para kreditor atau pemegang obligasi,

dan jika masih terdapat sisa, baru dibagikan kepada para pemegang saham.

2. Saham dikeluarkan dari bursa (Delisting)

Resiko lain yang dihadapi oleh para pemodal adalah jika saham perusahaan

di-delist dari bursa umumnya adalah karena kinerja yang buruk misalkan dalam

kurun waktu tertentu tidak pernah diperdagangkan, mengalami kerugian

beberapa tahun, dan berbagai kondisi lainnya sesuai dengan peraturan

pencatatan efek di bursa.

3. Saham diberhentikan sementara (suspend)

Disamping dua resiko di atas, resiko lain yang juga “mengganggu” para

investor untuk melakukan aktivitasnya adalah jika suatu saham di suspend atau

diberhentikan perdagangannya oleh otoritas Bursa Efek, yang menyebabkan

investor tidak dapat menjual sahamnya hingga suspensi tersebut dicabut. Hal

tersebut dilakukan otoritas bursa jika suatu saham mengalami lonjakan harga

yang luar biasa atau berbagai kondisi lain yang mengharuskan otoritas bursa

menghentikan perdagangan saham tersbut untuk sementara sampai perusahaan

yang bersangkutan memberikan informasi yang belum jelas tersebut sehingga

tidak menjadi ajang spekulasi. Jika telah didapatkan suatu informasi yang jelas,

maka suspensi atas saham tersebut dapat dicabut oleh bursa dan saham

diperdagangkan kembali seperti semula.

2.1.3Return Saham

Returnadalah hasil yang diperoleh oleh investor dari investasinya. Return

dapat berupa return realisasi maupun return ekspektasi. Return realisasi

merupakan return yang telah terjadi yang dihitung berdasarkan data historis.

Return realisasi penting karenadigunakan sebagai salah satu pengukur kinerja dari

perusahaan serta sebagai dasarpenentuan expected return untuk mengukur resiko

dimasa yang akan datang. Sedangkan return ekspektasi adalah return yang

diharapkan akan diperoleh oleh investor di masa yangakan datang (Jogiyanto,

2.1.4 Volume Perdagangan Saham

Volume perdagangan saham adalah banyak lembar saham suatu emiten

yang diperjualbelikan di pasar modal setiap hari dengan tingkat harga yang

disepakati oleh pihak penjual dan pembeli saham melalui perantara (broker)

perdagangan saham. Volume perdagangan saham merupakan gambaran tentang

kondisi efek yang diperjualbelikan di pasar modal. Besarnya variabel volume

perdagangan dapat diketahui dengan mengamati kegiatan perdagangan saham

melalui indikator aktivitas volume perdagangan (Trading Volume Activity)

merupakan suatu instrumen yang dapat digunakan untuk melihat reaksi pasar

terhadap suatu informasi melalui parameter volume perdagangan di pasar modal.

Hal ini dikarenakan nilai TVA berbanding lurus dengan likuiditas saham, semakin

tinggi nilai TVA sebuah saham mempunyai makna bahwa suatu saham dapat

dijual dengan mudah karena banyak yang bersedia membeli saham tersebut

sehingga saham tersebut mudah dikonversikan menjadi uang kas atau dengan kata

lain saham tersebut memiliki tingkat likuiditas yang tinggi.

2.2 Penelitian Terdahulu

Dalimunthe (2011) melakukan penelitian dengan judul “Analisis Pengaruh

Right Issue terhadap Return Saham dan Volume Perdagangan Saham Pada

Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia”. Hasil

penelitian ini menunjukkan bahwa pada 10 hari sebelum dengan sesudah tanggal

pengumuman right issue tidak mempunyai pengaruh terhadap return saham,pada

sebelum tanggal pengumuman dengan pada saat tanggal pengumumanright

issuetidak berpengaruh terhadap return saham, pada saat tanggal

terhadap return saham. pada 10 hari sebelum dengan sesudah tanggal

pengumuman right issue tidak mempunyai pengaruh terhadap volume

perdagangan saham, pada sebelum tanggal pengumuman dengan pada saat tanggal

pengumumanright issue tidak berpengaruh terhadap volume perdagangan saham,

pada saat tanggal pengumuman dengan setelah pengumuman right issue

mempunyai pengaruh terhadap volume perdagangan saham.

Lubis (2011) melakukan penelitian dengan judul “Analisis Pengaruh

Pengumuman Right Issue Terhadap Harga Saham dan Volume Perdagangan

Saham Perusahaan Yang Go Public Di Bursa Efek Indonesia”.Hasil penilitian ini

menunjukkan Tidak terdapat perbedaan antara harga saham sebelum dan sesudah

dilakukannya right issue pada perusahaan size besar dan size kecil. Tidak terdapat

perbedaan antara volume perdagangan saham sebelum dan sesudah dilakukannya

right issue pada perusahaan size besar dan size kecil.

Tsangarakis (1996) melakukan penelitian dengan judul “Shareholder

Wealth Effects of Equity Issues in Emerging Markets : Evidence from Rights

Offering in Greece”. Hasil penelitian ini menunjukkan bahwa right issue memberi

dampak positif pada abnormal stock returns.

Ymg (1966) melalukan penelitian dengan judul “Stock Market Prices and

Volume of Sales”. Hasil penelitian ini menunjukkan bahwa (1) ketika volume

kecil terus-menerus, harga biasanya jatuh, (2) ketika volume besar terus-menerus

harga biasamya naik, (3) apabila volume telah mulai menurun secara berurutan

selama 5 hari perdagangan, maka akan ada suatu tendensi bagi harga untuk akan

meningkat secara berurutan selama 5 hari perdagangan, maka akan ada suatu

tendensi bagi harga untuk naik selama 4 hari perdagangan berikutnya.

2.3 Kerangka Konseptual

Darmadji dan Fakhruddin (2006:186) menyatakan bahwa umumnya harga

saham akan terkoreksi dengan adanya right issue. Bagi investor atau pemegang

saham lama (existing shareholder) akan mempengaruhi return saham mereka.

Dengan adanya right issue, maka jumlah saham yang beredar akan bertambah

yang tercermin dari volume perdagangan saham. Pengaruh hubungan right issue

terhadap return saham dan volume perdagangan saham dapat dilihat 5 hari

sebelum, pada saat dan 5 hari sesudah penguman right issue.

Berdasarkan tinjauan teoritis dan tinjauan penelitian terdahulu maka

[image:27.595.126.490.478.614.2]kerangka konseptual penelitian ini digambarkan sebagai berikut:

Gambar 2.1 Kerangka Konseptual

Dari Gambar 2.1 dapat dilihat hubungan kausal antara right issue terhadap

return saham dan volume perdagangan saham.

Return Saham Right Issue

2.4 Hipotesis Penelitian

Berdasarkan tinjauan teoritis,tinjauan penelitian terdahulu, dan kerangka

konseptual, maka hipotesis penelitian ini adalah :

1. Right Issue berpengaruh signifikan terhadap return saham perusahaan yang

terdaftar di Bursa Efek Indonesia.

2. Right Issue berpengaruh signifikan terhadap volume perdagangan saham

perusahaan yang terdaftar di Bursa Efek Indonesia.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini termasuk penelitian deskriptif kuantitatif yang

menekankan pada hubungan kausal. Penelitian ini dirancang untuk mengetahui

pengaruh right issue terhadap return saham dan volume perdagangan

sahamperusahaanyang tercatat di Bursa Efek Indonesia.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia (BEI) melalui media

internet dengan situswww.idx.co.id dan www.financeyahoo.com, di mana waktu

penelitian dilakukan pada April 2013 sampai Desember 2013.

3.3 Batasan Operasional

Adapun yang menjadi batasan operasional dalam penelitian ini adalah

sebagai berikut:

1. Variabel yang digunakan dalam penelitian, yaitu:

a. Variabel bebas (independen) yaitu right issue (X).

b. Variabel terikat (dependen), yaitu return saham (Y

1) dan volume

perdagangan saham (Y

2).

2. Perusahaan yang menjadi sampel penelitian adalah perusahaan yang terdaftar

melakukan right issue periode 2008-2012, memiliki data lengkap dan tidak

melakukan aksi corporate action lainnya seperti warrant, stock split dan

3. Data yang digunakan diperoleh dari IDX Fact Book tahun 2008-2012, idx

statistic, return harian dan volume perdagangan harian periode 2008-2012.

3.4 Definisi Operasional Variabel

3.4.1 Variabel Bebas (Independent Variabel)

Right issue(X)merupakan salah satu upaya emiten untuk mendapatkan

tambahan modal dengan mengeluarkan saham baru, dimana penawaran tersebut

ditawarkan kepada pemegang saham lama berdasarkan proporsi rasio yang telah

ditentukan. Pada penelitian ini, right issue diproksikan terhadap harga teoritis

right issue dengan menggunakan rumus (Darmadji dan Fakhruddin, 2006: 186):

) RSB RSL ( ) HP x RSB ( ) Date Cum Akhir Kurs x RSL ( Issue Right Teoritis a arg H Keterangan:

RSL = Rasio Saham Lama

RSB = Rasio Saham Baru

HP = Harga Pelaksana

Kurs Akhir Cum-Date = Harga Saham pada Cum-Date

3.4.2 Variabel Terikat (Dependent Variabel) 3.4.2.1 Aktual Return

Aktual Returnmerupakan keuntungan yang dapat diterima atas investasi

suatu saham pada suatu periode tertentu, return yang telah dihitung dengan

menggunakan data historis berupa harga saham.Aktual return ini digunakan

sebagai dasar dalam perhitungan return ekspektasi.

secara matematis diformulasikan sebagai berikut (Jogiyanto, 2000: 108):

1 t 1 t t i P P P R Keterangan :

Rit = Return saham i pada periode ke-t

Pt =harga saham penutupan pada periode ke-t (periode saat ini)

Pt-1 = harga saham penutupan pada periode ket-1 (periode yang lalu)

3.4.2.2 Volume Perdagangan Saham

Volume perdagangan saham yang digunakan adalah volume perdagangan

saham pada saat perusahaan melakukan right issue pada saat right issue. Aktivitas

volume perdangan saham dapat dilihat dengan menggunakan rumus (Husnan,

2001): t waktu pada ) listing ( beredar yang i perusahaan saham t waktu pada gkan diperdagan yang i haan perusa saham

TVAi,t

Keterangan :

TVAi,t = Trading Volume Activity i pada waktu t

i = Nama perusahaan/emiten

3.5 Populasi dan Sampel

Populasi penelitian ini adalahperusahaanyang tercatat di Bursa Efek

Indonesia dan menerbitkan right issue antara tahun 2008 - 2012. Penentuan

sampel dilakukan berdasarkan kriteria tertentu. Adapun kriteria yang ditentukan

peneliti adalah sebagai berikut :

1. Perusahaan Tbk yang terdaftar di Bursa Efek Indonesia periode 2008 – 2012

dan tidak pernah mengalami delisting pada periode tersebut.

2. Perusahaan yang hanya sekali melakukan right issue di Bursa Efek Indonesia

periode 2008 – 2012.

3. Perusahaan yang melakukan right issue dan selama pengamatan tidak

melakukan corporate action lain seperti stock split, warrant, additional shares,

dan pengumuman lainnya.

4. Perusahaan yang diteliti selama pengamatan adalah perusahaanyang memiliki

data lengkap mengenai profil perusahaan, right issue, harga saham, dan volume

perdagangan saham.

Dari 91 (sembilan puluh satu) populasi, maka diperoleh 37 (tiga puluh

tujuh) perusahaan/emiten yang akan digunakan menjadi sampel penelitian.

Tabel 3.1

Daftar Perusahaan Yang Menjadi Sampel NO. KODE

EMITEN

NAMA PERUSAHAAN TANGGAL

LISTING

1 ABDA Asuransi Bina Dana Arta Tbk 06 Juli 1989

2 AKRA AKR Corporindo Tbk 03 Oktober 1994

3 AMAG Asuransi Multi Artha Guna Tbk 23 Desember 2005

4 APIC Pasific Strategic Financial Tbk 18 Desember 2002

5 APLI Asiaplast Industries Tbk 01 Mei 2000

6 ARTI Ratu Prabu Energi Tbk 23 April 2003

7 BACA Bank Capital Indonesia Tbk 04 Oktober 2007

8 BBNI Bank Negara Indoneisa(Persero) Tbk 25 November 1996

9 BMRI Bank Mandiri (Persero) Tbk 14 Juli 2003

10 BNGA Bank CIMB Niaga Tbk 29 November 1989

11 BSWD Bank of India Indonesia Tbk 01 Mei 2002

12 BTEL Bakrie Telecom Tbk 03 Februari 2006

13 BTPN Bank Tabungan Pensiun Nasional Tbk 12 Maret 2008

14 CFIN Clipan Finance Indonesia Tbk 02 Oktober 1990

15 CITA Cita Mineral Investindo Tbk 20 Maret 2002

16 CPRO Central Proteinaprima Tbk 26 November 2006

17 DEWA Darma Henwa Tbk 26 September 2007

18 DKFT Central Omega Resources Tbk 21 November 1997

19 DOID Delta Dunia MakmurTbk 15 Juni 2001

20 ENRG Energi Mega Persada Tbk 07 Juni 2004

21 IMAS Indomobil Sukses Internasional Tbk 15 November 1993

22 INDS Indospring Tbk 10 Agustus 1990

23 INDX Indoexchange Tbk 17 Mei 2001

24 KIJA Kawasan Industri Jababeka Tbk 12 Januari 1989

25 KREN Kresna Graha Sekurindo Tbk 10 September 1999

26 LCGP Laguna Cipta Griya Tbk 13 Juli 2007

27 LPKR Lippo Karawaci Tbk 28 Juni 1996

28 MASA Multistrada Arah Sarana Tbk 09 Juni 2005

29 MAYA Bank Mayapada Internasional Tbk 29 Agustus 1997

30 MDLN Modernland Realty Tbk 18 Januari 1993

31 MYOH Myoh Technology Tbk 30 Juli 2000

32 PNLF Panin Financial Tbk 14 Juni 1993

33 POOL Pool Advista Indonesia Tbk 20 Mei 1991

34 PWON Pakuwon Jati Tbk 09 Oktober 1989

35 RAJA Rukun Raharja Tbk 22 Januari 2003

36 SDRA Bank Himpunan Saudara 1906 Tbk 15 Desember 2006

3.6 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, terdiri dari :

1. Data return saham satu hari sebelum danpada saatpengumuman right issue

yang diperoleh dari Indonesian Capital Market Directory dan data historis dari

Bursa Efek Indonesia dan situs www.yahoofinance.com.

2. Data mengenai volume perdagangan sahampada saatright issue. Data yang

digunakan dalam penelitian ini diperoleh dari Indonesian Capital Market

Directory (ICMD) dan data historis dari Bursa Efek Indonesia dan situs

www.yahoofinance.com.

3. Data perusahaan yang melakukan right issue dan tanggal right issue untuk

masing-masing tahun 2008 - 2012.

4. IDX Fact Book dan IDX Statistic 2008 - 2012 yang diperoleh dari situs

www.idx.co.id.

3.7 Metode Pengumpulan Data

Metode pengumpulan data dilakukan dengan studi dokumentasi yaitu

dengan mengumpulkan dokumen-dokumen yang berhubungan dengan right issue

seperti nama emiten yang melakukan right issue, tanggal pengumuman right

issue, harga saham emiten, serta data pendukung lainnya yang diperoleh dari

3.8 Teknik Analisis Data

3.8.1 Analisis Statistik Deskriptif

Teknik analisis data yang digunakan adalah analisis statistik deskriptif

yang menggambarkan fenomena atau karakteristik dari data. Karakteristik data

yang digambarkan adalah karakteristik distribusi.

3.8.2 Analisis Regresi Sederhana

Teknik analisis data yang digunakan adalah analisis regresi sederhana

untuk menguji interaksi satu variabel yaitu antara variabel independen dengan

variabel dependen.

1. Persamaan regresi hipotesis pertama:

Y

i= a + bX

dimana:

Y

i= Return saham

a = Konstanta (intercept)

b = Koefisien regresi variabel bebas

X = Right issue

2. Persamaan regresi hipotesis kedua:

Y

i= a + bX

dimana:

Y

i= Volume perdagangan saham

a = Konstanta (intercept)

b = Koefisien regresi variabel bebas

3.9 Pengujian Hipotesis

1. Pengujian hipotesis pertama:

H0: b1 = 0 , artinya right issue berpengaruh tidak signifikan terhadap return

saham.

H1: b1 0 , artinya right issue berpengaruh signifikan terhadap return saham.

Adapun kriteria pengambilan keputusan sebagai berikut:

1. Jika thitung> ttabel (df, /2), maka H0 ditolak atau H1 diterima.

2. Jika thitung< ttabel (df, /2), maka H0 diterima atau H1 ditolak.

2. Pengujian hipotesis kedua:

H0: b1 = 0 , artinya right issue berpengaruh tidak signifikan terhadapvolume

perdagangan saham.

H1: b1 0 , artinya right issue berpengaruh signifikan terhadap volume

perdagangan saham.

Adapun kriteria pengambilan keputusan sebagai berikut:

1. Jika thitung> ttabel (df, /2), maka H0 ditolak atau H1 diterima.

2. Jika thitung< ttabel (df, /2), maka H0 diterima atau H1 ditolak.

3.10 Uji Asumsi Klasik

Pengujian yang perlu dilakukan terlebih dahulu dalam suatu penelitian

statistik parametrik adalah pengujian terhadap penyimpangan asumsi klasik yang

terdiri dari uji normalitas, uji multikolinearitas, uji heterokedastisitas, dan uji

autokorelasi. Pengujian yang terdapat penyimpangan perlu untuk diatasi dengan

uji asumsi klasik, salah satu cara yaitu dengan dilakukannya uji normalitas

mengetahui normalitas populasi suatu data dapat dilakukan denganmenggunakan

analisis grafik. Pada analisis regresi ini, metode yang digunakanadalah grafik

histogram dan normal probability plot yang membandingkan distribusi kumulatif

dari data sesungguhnya dengan distribusi kumulatif dari distribusi normal

(Ghozali, 2006:110). Normalitas dapat dideteksi dengan melihatpenyebaran data

(titik) pada sumbu diagonal dari grafik dengan melihat histogramdari residualnya

(Ghozali, 2006:112). Dasar untuk mengambil keputusan adalahsbb:

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal atau grafik histogramnya menunjukkan pola distribusi normal,

maka model regresi tersebut memenuhi asumsi normalitas.

b. Jika data menyebar menjauh dari garis diagonal dan atau tidak mengikuti

arah garis diagonal atau grafik histogramnya tidak menunjukkan pola

distribusi normal, maka model regresi tersebut tidak memenuhi asumsi

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum

4.1.1 Gambaran Umum Bursa Efek Indonesia (BEI)

Pasar modal atau Bursa Efek berdiri sejak jaman kolonial belanda pada

tahun 1912 didirikan di Batavia , pusat pemerintahan kolonial Belanda dan pada

saat ini dikenal sebagai Jakarta. Pasar modal tersebut didirikan oleh pemerintahan

Belanda untuk kepentingan pemerintahan Belanda. Meskipun pasar modal di

Indonesia telah ada sejak tahun 1912, namun perkembangan dan pertumbuhan

pasar modal tersebut tidak berjalan seperti yang diharapkan.

Pasar modal yang awalnya dikenal dengan nama Bursa Batavia ini pernah

ditutup selama periode perang dunia pertama pada sekitar tahun 1914 sampai

tahun 1918 kemudian bursa efek ini dibuka lagi pada tahun 1925. Selain

mengoperasikan bursa Batavia pemerintahan kolonial belanda juga mulai

mengoperasikan bursa paralel di Surabaya dan Semarang. Namun kegiatan bursa

ini kembali dihentikan kembali ketika terjadi pendudukan pemerintahan jepang di

Batavia pada saat perang dunia kedua.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada

tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan

seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah. Secara

singkat, tonggak perkembangan pasar modal di Indonesia dapat dilihat sebagai

berikut:

a. 14 Desember 1912 : Bursa Efek pertama di Indonesia dibentuk di Batavia

b. 1914 – 1918 : Bursa Efek di Batavia ditutup selama Perang Dunia I

c. 1925 – 1942 : Bursa Efek di Jakarta dibuka kembali bersama dengan

Bursa Efek di Semarang dan Surabaya

d. Awal tahun 1939 : Karena isu politik (Perang Dunia II) Bursa Efek di

Semarang dan Surabaya ditutup.

e. 1942 – 1952 : Bursa Efek di Jakarta ditutup kembali selama Perang Dunia

II

f. 1952 : Bursa Efek di Jakarta diaktifkan kembali dengan UU Darurat Pasar

Modal 1952, yang dikeluarkan oleh Menteri kehakiman (Lukman

Wiradinata) dan Menteri keuangan (Prof.DR. Sumitro Djojohadikusumo).

Instrumen yang diperdagangkan: Obligasi Pemerintah RI (1950)

g. 1956 : Program nasionalisasi perusahaan Belanda. Bursa Efek semakin

tidak aktif.

h. 1956 – 1977 : Perdagangan di Bursa Efek vakum.

i. 10 Agustus 1977 : Bursa Efek diresmikan kembali oleh Presiden

Soeharto. BEJ dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar

Modal). Tanggal 10 Agustus diperingati sebagai HUT Pasar Modal.

Pengaktifan kembali pasar modal ini juga ditandai dengan go public PT

Semen Cibinong sebagai emiten pertama.

j. 1977 – 1987 : Perdagangan di Bursa Efek sangat lesu. Jumlah emiten

hingga 1987 baru mencapai 24. Masyarakat lebih memilih instrumen

k. 1987 : Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87)

yang memberikan kemudahan bagi perusahaan untuk melakukan

Penawaran Umum dan investor asing menanamkan modal di Indonesia.

l. 1988 – 1990 : Paket deregulasi dibidang Perbankan dan Pasar Modal

diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat

meningkat.

m. 2 Juni 1988 : Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola

oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan

organisasinya terdiri dari broker dan dealer.

n. Desember 1988 : Pemerintah mengeluarkan Paket Desember 88 (PAKDES

88) yang memberikan kemudahan perusahaan untuk go public dan

beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal.

o. 16 Juni 1989 : Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola

oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya.

p. 13 Juli 1992 : Swastanisasi BEJ. BAPEPAM berubah menjadi Badan

Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ.

q. 22 Mei 1995 : Sistem Otomasi perdagangan di BEJ dilaksanakan dengan

sistem komputer JATS (Jakarta Automated Trading Systems).

r. 10 November 1995 : Pemerintah mengeluarkan Undang –Undang No. 8

Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan

mulai Januari 1996.

s. 1995 : Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya.

t. 2000 : Sistem Perdagangan Tanpa Warkat (scripless trading) mulai

u. 2002 : BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote

trading).

v. 2007 : Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta

(BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI).

4.1.2 Gambaran Umum Perusahaan

1. Asuransi Bina Dana Arta Tbk

PT. Asuransi Bina Dana Arta Tbk didirikan pada tanggal 12 Oktober 1982

yang berkedudukan di Jl. Jenderal Sudirman Kav. 59 Jakarta. Fokus usaha

perusahaan ini adalah memberikan perlindungan terhadap resiko kerugian, dengan

berbagai jenis pertanggungan kebakaran, kendaraan bermotor, rekayasa, tanggung

gugat, pengangkutan, peralatan berat, kesehatan. Perusahaan ini tercatat di Bursa

Efek Indonesia pada tanggal 06 Juli 1989 dengan kode saham ADBA.

2. AKR Corporindo Tbk

PT. AKR Corporindo Tbk didirikan pada tanggal 28 November 1977 yang

berkedudukan di wisma AKR, Lantai 8, JI. Panjang No. 5, Kebon Jeruk, Jakarta.

Fokus usaha perusahaan ini adalah distribusi produk bahan bakar minyak (BBM)

ke pasar industri. Perusahaan ini tercatat di Bursa Efek Indonesia pada tanggal 03

Oktober 1994dengan kode saham AKRA.

3. Asuransi Multi Artha Guna Tbk

PT. Asuransi Multi Artha Guna Tbk didirikan pada tanggal 14 November

1980 yang berkedudukan di Jl. Jend. Sudirman, Senayan, Jakarta. Fokus usaha

tercatat di Bursa Efek Indonesia pada tanggal 23 Desember 2005 dengan kode

saham AMAG.

4. Pasific Strategic Financial Tbk

PT. Pasific Strategic Financial Tbk didirikan pada tanggal 22 Februari

1989 yang berkedudukan di Jl. Jend. Sudirman Kav. 26, Jakarta. Fokus usaha

perusahaan ini adalah investasi. Perusahaan ini tercatat di Bursa Efek Indonesia

pada tanggal 18 Desember 2002 dengan kode saham APIC.

5. Asiaplast Industries Tbk

PT. Asiaplast Industries Tbk didirikan pada tanggal 05 Agustus 1992.

yang berkedudukan di Jl. KH. EZ Muttaqin (Sentosa) No. 94. Kelurahan Gembor,

Kecamatan Periuk.,Tangerang, Indonesia 15133. Fokus usaha perusahaan ini

adalah meliputi bidang industri dan perdagangan lembaran plastik PVC dan kulit

imitasi. Perusahaan ini tercatat di Bursa Efek Indonesia pada tanggal 01 Mei 2000

dengan kode saham APLI.

6. Ratu Prabu Energi Tbk

PT. Ratu Prabu Energi Tbk didirikan pada tanggal 31 Maret yang

berkedudukan di Gedung Ratu Prabu 1 (Annex Building) Jl. TB Simatupang

Kav-20 Jakarta. Fokus usaha perusahaan ini adalah investasi di bidang energi.

Perusahaan ini tercatat di Bursa Efek Indonesia pada tanggal 23 April 2003

7. Bank Capital Indonesia Tbk

PT. Bank capital Indonesia Tbk didirikan pada tanggal 20 April 1989 yang

berkedudukan di Jl. Jendral Sudirman Kav. 26, Jakarta. Fokus usaha perusahaan

ini adalah perbankan. Perusahaan ini tercatat di Bursa Efek Indonesia pada

tanggal 04 Oktober 2007 dengan kode saham BACA.

8. Bank Negara Indonesia Tbk

PT. Bank Negara Indonesia (Persero) Tbk didirikan pada tanggal 05 Juli

1946 yang berkedudukan di Jl. Jend. Sudirman Kav. 1, Jakarta. Fokus usaha

perusahaan ini adalah melakukan usaha di bidang perbankan (termasuk

melakukan kegiatan berdasarkan prinsip syariah). Perusahaan ini tercatat di Bursa

Efek Indonesia pada tanggal 25 November 1996 dengan kode saham BBNI.

9. Bank Mandiri (Persero) Tbk

PT. Bank Mandiri (Persero) Tbk didirikan pada tanggal 02 Oktober 1998

yang berkedudukan di Jl. Jend. Gatot Subroto Kav. 36 – 38 Jakarta Selatan. Fokus

usaha perusahaan ini melakukan usaha di bidang perbankan. Perusahaan ini

tercatat di Bursa Efek Indonesia pada tanggal 14 Juli 2003 dengan kode saham

BMRI.

10. Bank CIMB Niaga Tbk

PT. Bank CIMB Niaga Tbk didirikan pada tanggal 26 September 1955

yang berkedudukan di Graha CIMB Niaga Jl. Jend Sudirman Kav. 58, Jakarta.

Fokus usaha perusahaan ini adalah perbankan. Perusahaan ini tercatat di Bursa

11. Bank Swadesi Tbk

PT. Bank Of India Indonesia Tbk (dahulu PT. Bank Swadesi Tbk)

didirikan pada tanggal 28 September 1968 yang berkedudukan di Jl. H.

Samanhudi No. 37, Jakarta Pusat. Fokus usaha perusahaan ini adalah perbankan.

Perusahaan ini tercatat di Bursa Efek Indonesia pada tanggal 01 Mei 2002 dengan

kode saham BSWD.

12. Bakrie Telecom Tbk

PT. Bakrie Telecom Tbk didirikan pada tanggal 13 Agustus 1993 yang

berkedudukan di Wisma Bakrie, Lantai 3, Jl. H.R. Rasuna Said Kav. B-1, Jakarta

Selatan. Fokus usaha perusahaan ini adalah penyediaan jaringan dan

penyelenggaraan jasa telekomunikasi nasional. Perusahaan ini tercatat di Bursa

Efek Indonesia pada tanggal 03 februari 2006 dengan kode saham BTEL.

13. Bank Tabungan Pensiun Nasional Tbk

PT. Bank Tabungan Pensiun Nasional Tbk didirikan pada tanggal 16

Februari 1985 yang berkedudukan di Jl. H.R. Rasuna Said Blok X-5 No. 13,

Jakarta Selatan. Fokus usaha perusahaan ini adalah perbankan. Perusahaan ini

tercatat di Bursa Efek Indonesia pada tanggal 12 Maret 2008 dengan kode saham

BTPN.

14. Clipan Finance Indonesia Tbk

PT. Clipan Finance Indonesia Tbk didirikan pada tanggal 15 Januari 1982

perusahaan ini adalah financing, leasing, factoring. Perusahaan ini tercatat di

Bursa Efek Indoneisa pada tanggal 02 Oktober 1990 dengan kode saham CFIN.

15. Cita Mineral Investindo Tbk

PT. Cita Mineral Investindo Tbk didirikan pada tanggal 27 Juni 1992

yang berkedudukan di Gedung Ratu Plaza Lantai 22, Jalan Jenderal Sudirman No.

9, Jakarta Pusat. Fokus usaha perusahaan ini adalah pertambangan. Perusahaan ini

tercatat di Efek Bursa Indonesia pada tanggal 20 Maret 2002 dengan kode saham

CITA.

16. Central Proteinaprima Tbk

PT. Central Proteinaprima Tbk didirikan 30 April 1980 yang

berkedudukan di Wisma GKBI Lt. 19, Jalan Jend. Sudirman No. 28, Jakarta

Pusat. Fokus usaha perusahaan ini adalah pertambakan udang terpadu. Perusahaan

ini tercatat di Bursa Efek Indonesia pada tanggal 26 November 2006 dengan kode

saham CPRO.

17. Darma Henwa Tbk

PT. Darma Henwa Tbk didirikan pada tanggal 08 Oktober 1996 yang

berkedudukan di Gedung Bakrie Tower Lantai 8, Rasuna Epicentrum, Jl. HR.

Rasuna Said, Kuningan Jakarta. Fokus usaha perusahaan ini adalah kontraktor

pertambangan umum serta pemeliharaan dan perawatan peralatan pertambangan.

Perusahaan ini tercatat di Bursa Efek Indonesia pada tanggal 26 September 2007

18. Central Omega Resources Tbk

PT. Central Omega Resources Tbk didirikan pada tanggal 22 Februari

1995 yang berkedudukan di Plasa Asia Lantai 6, Jl. Jendral Sudirman Kav. 59,

Jakarta. Fokus usaha perusahaan ini adalah perdagangan hasil tambang.

Perusahaan ini tercatat di Bursa Efek Indonesia pada tanggal 21 November 1997

dengan kode saham DKFT.

19. Delta Dunia Makmur Tbk

PT. Delta Dunia Makmur Tbk didirikan pada tanggal 26 Nopember 1990

yang berkedudukan di Cyber 2 Tower, Lantai 28, Jl. H.R. Rasuna Said Blok X-5

No. 13, Jakarta. Fokus usaha perusahaan ini adalah jasa, pertambangan,

perdagangan dan pembangunan. Perusahaan ini tercatat di Bursa Efek Indonesia

pada tanggal 15 juni 2001 dengan kode saham DOID.

20. Energi Mega Persada Tbk

PT. Energi Mega Persada Tbk didirikan pada tanggal 16 Oktober 2001

yang berkdudukan di Bakrie Tower Lantai 32, Rasuna Epicentrum, Jalan H.R.

Rasuna Said, Jakarta. Fokus usaha perusahaan ini adalah perdagangan, jasa dan

pertambangan, serta jasa manajemen dibidang pertambangan minyak dan gas

bumi. Perusahaan ini tercatat di Bursa Efek Indonesia pada tanggal 07 Juni 2004

dengan kode saham ENRG.

21. Indomobil Sukses Internasional Tbk

PT. Indomobil Sukses Internasional Tbk didirikan pada tanggal 06

8, Jakarta. Fokus usaha perusahaan ini adalah penyertaan saham dalam

perusahaan-perusahaan atau kegiatan lainnya yang terkait dengan industri

otomotif. Perusahaan ini tercatat di Bursa Efek Indonesia pada tanggal 15

November 1993 dengan kode saham IMAS.

22. Indospring Tbk

PT. Indospring Tbk didirikan pada tanggal 05 Mei 1978 yang

berkedudukan di Jalan Mayjend Sungkono No. 10, Segoromadu, Gresik 61123,

Jawa Timur. Fokus usaha perusahaan ini di bidang industri spare parts kendaraan

bermotor. Perusahaan ini tercatat di Bursa Efek Indonesia pada tanggal 10

Agustus 1990 dengan kode saham INDS.

23. Indoexchange Tbk

PT. Tanah Laut Tbk (dahulu PT. Indoexchange Tbk) didirikan pada

tanggal 19 September 1991 yang berkedudukan di Landmark Center Tower I,

16th Floor Jl. Jend. Sudirman No. 1 Jakarta Selatan 12910. Fokus usaha

perusahaan ini adalah di bidang jasa konsultasi manajemen bisnis dan informasi

serta konsultasi teknologi internet, jasa dalam bidang pelabuhan, jasa angkutan

dan logistik, pengusahaan pertambangan mineral, pengusahaan minyak dan gas

bumi dan perkebunan. Perusahaan ini tercatat di Bursa Efek Indonesia pada

tanggal 17 Mei 2001 dengan kode saham INDX.

24. Kawasan Industri Jababeka Tbk

PT. Kawasan Industri Jababeka Tbk didirikan pada tanggal 12 Januari

Kav. 126, Jakarta 10220. Fokus usaha perusahaan ini adalah usaha di bidang

kawasan industri. Perusahaan ini tercatat di Bursa Efek Indonesia pada tanggal 10

Januari 1995 dengan kode saham KIJA.

25. Kresna Graha Sekurindo Tbk

PT. Kresna Graha Sekurindo Tbk didirikan pada tanggal 10 September

1999 yang berkedudukan di Gedung Bursa Efek Indonesia, Jl. Jenderal Sudirman

Kav. 52-53. Fokus usaha perusahaan ini adalah sebagai perantara pedagang efek,

penjamin emisi efek dan manajer investasi. Perusahaan ini tercatat di Bursa Efek

Indonesia pada tanggal 28 Juni 2002 dengan kode saham KREN.

26. Laguna Cipta Griya Tbk

PT. Eureka Prima Jakarta Tbk (dahulu PT. Laguna Cipta Griya Tbk)

didirikan tanggal 17 Mei 2004 yang berkedudukan di Equity Tower 19th Floor,

suite 19B SCBD Lot.9, Jl Jendral Sudirman Kavling 52-53, Jakarta 12190. Fokus

usaha perusahaan ini adalah bidang real estate atau pembangunan. Perusahaan ini

tercatat di Bursa Efek Indonesia pada tanggal 13 Juli 2007 dengan kode saham

LCGP.

27. Lippo Karawaci Tbk

PT. Lippo Karawaci Tbk didirikan pada tanggal 15 Oktober 1990 yang

berkedudukan di Jl. Boulevard Palem Raya No. 7, Menara Matahari Lantai 22-23,

Lippo Karawaci Central, Tangerang 15811, Banten – Indonesia. Fokus usaha

perusahaan ini adalah bidang real estate. Perusahaan ini tercatat di Bursa Efek

28. Multistrada Arah Sarana Tbk

PT. Multistrada Arah Sarana Tbk didirikan pada tanggal 20 Juni 1988

yang berkedudukan di Jl. Raya Lemahabang KM 58,3, Cikarang Timur, Propinsi

Jawa Barat. Fokus usaha perusahaan ini adalah di bidang industri pembuatan ban

untuk semua jenis kendaraan bermotor, dan pengusahaan dan pengelolaan Hutan

Tanaman Industri (HTI). Perusahaan ini tercatat di Bursa Efek Indonesia pada

tanggal 09 Juni 2005 dengan kode saham MASA.

29. Bank Mayapada Internasional Tbk

PT. Bank Mayapada Internasional Tbk didirikan pada tanggal 7

September 1989 yang berkedudukan di Mayapada Tower Lt. 2, Jl. Jendral

Sudirman Kav. 28 Jakarta. Fokus usaha perusahaan ini adalah perbankan.

Perusahaan ini tercatat di Bursa Efek Indoneisa pada tanggal 29 Agustus 1997

dengan kode saham MAYA.

30. Modernland Realty Tbk

PT. Modernland Realty Tbk didirikan pada tanggal 12 Nopember 1983

yang berkedudukan di Jalan Matraman Raya No. 12, Kelurahan Kebun Manggis,

Kecamatan Matraman, Jakarta Timur. Fokus usaha perusahaan ini adalah

pengembangan real estate golf dan country club. Perusahaan ini tercatat di Bursa

Efek Indonesia pada tanggal 18 Januari 1993 dengan kode saham MDLN.

31. Myoh Technology Tbk

PT. Samindo Resources Tbk (dahulu Myoh Technology Tbk) didirikan

Jend. Gatot Subroto Kav 9-11 Jakarta 12930. Fokus usaha perusahaan ini adala

investasi di bidang usaha pertambangan batubara serta jasa pertambangan.

Perusahaan ini tercatat di Bursa Efek Indonesia pada tanggal 30 Juli 2000 dengan

kode saham MYOH.

32. Panin Financial Tbk

PT. Panin Financial Tbk didirikan pada tanggal 19 Juli 1974 yang

berkedudukan di Panin Life Center Lantai 7, Jalan Let. Jend. S. Parman Kavling

91 Jakarta. Fokus usaha perusahaan ini adalah penyediaan jasa konsultasi bisnis,

manajemen dan administrasi kepada masyarakat umum. Perusahaan ini tercatat di

Bursa Efek Indoneisa pada tanggal 14 Juni 1993 dengan kode saham PNLF.

33. Pool Advista Indonesia Tbk

PT. Pool Advista Indonesia Tbk didirikan tanggal 26 Agustus 1958 yang

berkedudukan di Jln. Kali Besar Timur No. 28A Jakarta 11220. Fokus usaha

perusahaan ini adalah jasa konsultasi dan pengembangan investasi. Perusahaan ini

tercatat di Bursa Efek Indonesia pada tanggal 20 Mei 1991 dengan kode saham

POOL.

34. Pakuwon Jati Tbk

PT. Pakuwon Jati Tbk didirikan pada tanggal 20 September 1982 yang

berkedudukan di Menara Mandiri Lt. 15, Jl. Basuki Rachmad No. 8 – 12,

Surabaya. Fokus usaha perusahaan ini adalah dalam bidang pengusahaan antara

Pusat perkantoran dengan nama Menara Mandiri. Perusahaan ini tercatat di Bursa

Efek Indonesia pada tanggal 09 Oktober 1989 dengan kode saham PWON.

35. Rukun Raharja Tbk

PT. Rukun Raharja Tbk didirikan pada tanggal 24 Desember 1993 yang

berkedudukan di Office Park Thamrin Residences Blok A No. 01-05, Jl Thamrin

Boulevad, Kel. Kebon Melati, Kec. Tanah Abang Jakarta Pusat 10220. Fokus

usaha perusahaan ini adalah jasa pelayanan , pertambangan dan usaha penunjang.

Perusahaan ini tercatat di Bursa Efek Indonesia pada tanggal 22 januari 2003

dengan kode saham RAJA.

36. Bank Himpunan Saudara 1906 Tbk

PT. Bank Himpunan Saudara 1906 Tbk didirikan pada tanggal 15 Juni

1972 yang berkedudukan di Jl. Buah Batu No. 58, Bandung 40262. Fokus usaha

perusahaan ini adalah perbankan. Perusahaan ini tercatat di Bursa Efek Indoneisa

pada tanggal 15 Desember 2006 dengan kode saham SDRA.

37. Sumalindo Lestari Jaya Tbk

PT. SLJ Global Tbk (dahulu PT. Sumalindo Lestari Jaya Tbk) didirikan

tanggal 14 April 1980 yang berkedudukan di Menara Bank Danamon, Lantai 19,

Jl. Prof. Dr. Satrio Kav. EIV/6, Mega Kuningan, Jakarta. Fokus usaha perusahaan

ini adalah industri pengolahan kayu terpadu. Perusahaan ini tercatat di Bursa Efek

Indonesia pada tanggal 26 Juni 2006 dengan kode saham SULI.

4.2 Analisis Data

Selanjutnya peneliti akan melakukan uji atas data- data yang diperoleh

oleh peneliti yang disebut dengan uji asumsi klasik yang salah satunya terdiri dari

uji normalitas.

4.2.1.1 Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah dalam model regresi,

variabel independen dan variabel dependen berdistribusi normal atau tidak. Model

regresi yang baik adalah memiliki variabel residual berdistribusi normal atau

mendekati titik normal.

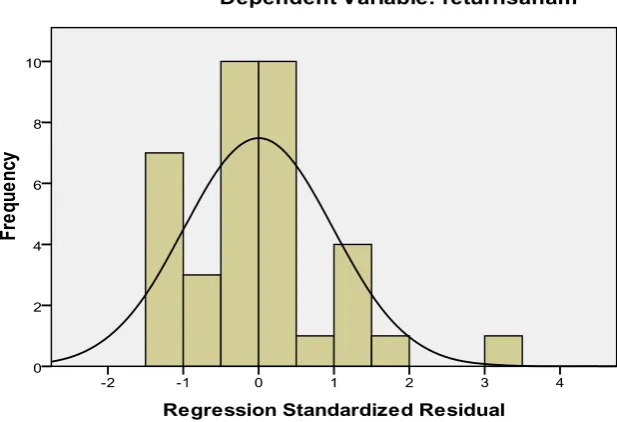

1. Analisis Hipotesis Pertama:

[image:52.595.134.443.465.676.2]Sumber: Hasil Penelitian, 2013 (Data diolah) Gambar 4.1

Dengan melihat tampilan grafik histogram dapat disimpulkan bahwa

grafik tersebut memberikan pola distribusi yang normal, karena kurvanya tidak

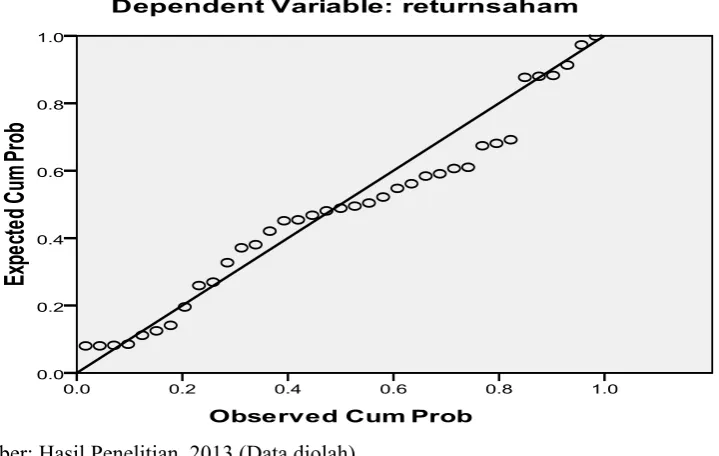

menceng ke kiri atau ke kanan. Untuk lebih menjelaskan bahwa data yang diuji

berdistribusi normal dapat juga dilihat dengan grafik normal probability plot yang

menunjukkan titik-titik menyebar di sekitar garis diagonal, sebagaimana

ditampilkan pada Gambar 4.2 berikut:

[image:53.595.134.494.350.578.2]Sumber: Hasil Penelitian, 2013 (Data diolah) Gambar 4.2

Grafik Normal Plot Data Hipotesis Pertama

Cara lain untuk melihat distribusi data normal atau tidak adalah dengan

melakukan uji Kolmogrov Smirnov. Dengan menggunakan tingkat signifikan 5%,

maka jika nilai Asymp. Sig. (2-tailed) di atas 5% artinya variabel residual

berdistribusi normal. Untuk lebih jelas dapat dilihat pada Tabel 4.1:

Tabel 4.1

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 37

Normal Parametersa,,b Mean .0000000

Std. Deviation .05448491 Most Extreme Differences Absolute .145

Positive .145

Negative -.077

Kolmogorov-Smirnov Z .883

Asymp. Sig. (2-tailed) .416

a. Test distribution is Normal. b. Calculated from data.

Sumber: Hasil Penelitian, 2013 (Data diolah)

Pada Tabel 4.1 dapat dilihat bahwa nilai Asymp.Sig (2-tailed) adalah

0,416 dan di atas nilai signifikansi (0,05). Dengan kata lain variabel residual

berdistribusi normal. Nilai Kolmogrov-Smirnov Z lebih kecil dari 1,97 yaitu

sebesar 0,883 berarti tidak ada perbedaan antara distribusi teoritik dan distribusi

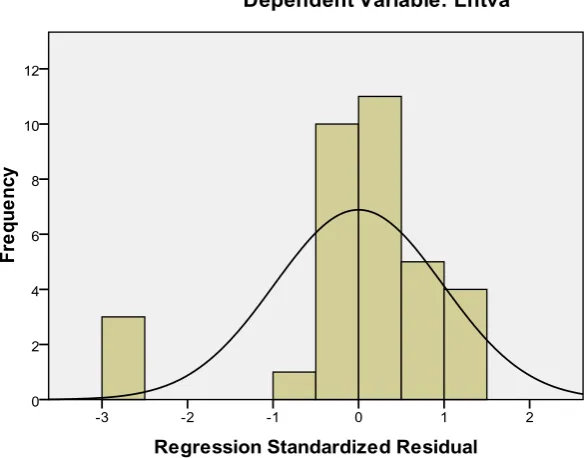

2. Analisis Hipotesis Kedua:

[image:55.595.133.427.215.444.2]Sumber: Hasil Penelitian, 2013 (Data diolah) Gambar 4.3

Grafik HistogramData Hipotesis Kedua

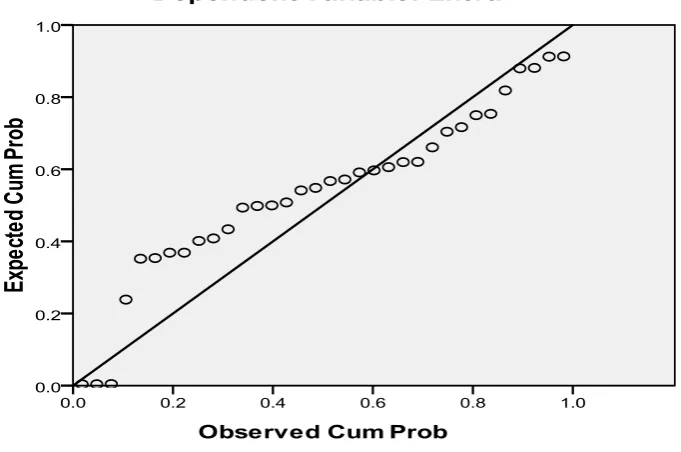

Dengan melihat tampilan grafik histogram dapat disimpulkan bahwa

grafik tersebut memberikan pola distribusi yang normal, karena kurvanya tidak

menceng ke kiri atau ke kanan. Untuk lebih menjelaskan bahwa data yang diuji

berdistribusi normal dapat juga dilihat dengan grafik normal probability plot yang

menunjukkan titik-titik menyebar di sekitar garis diagonal, sebagaimana

Sumber: Hasil Penelitian, 2013 (Data diolah) Gambar 4.4

Grafik Normal Plot Data Hipotesis Kedua

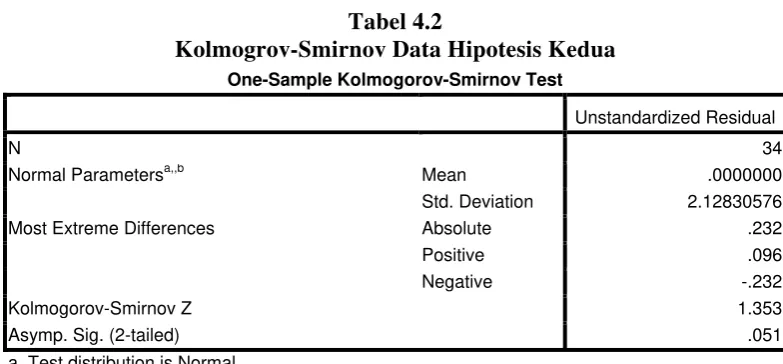

Cara lain untuk melihat distribusi data normal atau tidak adalah dengan

melakukan uji Kolmogrov Smirnov. Dengan menggunakan tingkat signifikan 5%,

maka jika nilai Asymp. Sig. (2-tailed) di atas 5% artinya variabel residual

Tabel 4.2

Kolmogrov-Smirnov Data Hipotesis Kedua One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 34

Normal Parametersa,,b Mean .0000000

Std. Deviation 2.12830576 Most Extreme Differences Absolute .232

Positive .096

Negative -.232

Kolmogorov-Smirnov Z 1.353

Asymp. Sig. (2-tailed) .051

a. Test distribution is Normal. b. Calculated from data.

Sumber: Hasil Penelitian, 2013 (Data diolah)

Pada Tabel 4.2 dapat dilihat bahwa nilai Asymp.Sig (2-tailed) adalah

0,051 dan di atas nilai signifikansi (0,05). Dengan kata lain variabel residual

berdistribusi normal. Nilai Kolmogrov-Smirnov Z lebih kecil dari 1,97 yaitu

sebesar 1,353 berarti tidak ada perbedaan antara distribusi teoritik dan distribusi

empirik atau dengan kata lain data dikatakan normal.

4.2.2 Analisis Statistik Deskriptif

Statistik deskriptif bertujuan untuk memberikan ringkasaan dan gambaran

umum tetang objek penelitian yang dijadiakan sampel penelitian. Penjelasan data

melalui statistik deskriptif diharapkan memberikan gambaran awal tentang

masalah yang diteliti. Deskripsi data penelitian dari masing-masing variabel yang

meliputi nlai mean, nilai maksimum, nilai minimum dan standar deviasi baik dari

Tabel 4.3 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

rightissue 37 71.56 5321.66 771.5122 1151.46863 returnsaham 37 -.09 .18 -.0082 .05594

tva 37 .00 .06 .0112 .01667

Valid N (listwise) 37

Sumber: Hasil Penelitian, 2013 (Data diolah)

Statistik deskriptif untuk setiap variabel yang dianalisis disajikan dalam

Tabel 4.3 Variabel yang digunak