SKRIPSI

ANALISIS PENGARUH RIGHT ISSUE TERHADAP RETURN SAHAM DAN VOLUME PERDAGANGAN SAHAM PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH :

RISKY ARMILA DALIMUNTHE 070503056

Program Studi Strata I Akuntansi Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara

PERNYATAAN

Dengan ini saya menyatakan skripsi yang berjudul : ” Analisis Pengaruh

Pengumuman Right Issue Terhadap Return Saham dan Volume Perdagangan

Saham pada Perusahaan Manufaktur yang Terdaftar pada Bursa Efek Indonesia ”

adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah

dimuat, dipublikasi atau diteliti oleh mahasiswa lain dalam konteks penulisan

skripsi Program Strata-1 Departemen Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara.Semua sumber data dan informasi yang diperoleh telah

dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan

ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas

Sumatera Utara.

Medan, Desember 2011

KATA PENGANTAR

Alhamdulillahirabbil‘alamin, segala puji hanya bagi Allah SWT semesta alam, yang telah melimpahkan berbagai nikmat, hidayah dan kasih sayangNya

kepada penulis sehingga penulisan skripsi yang berjudul “Analisis Pengaruh Right

Issue terhadap Return Saham dan Volume Perdagangan pada Perusahaan Manufaktur yang Terdaftar pada Bursa Efek Indonesia” dapat diselesaikan dengan

baik.

Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari

berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini

penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan

bantuan dan bimbingan, yaitu kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak. selaku Ketua Program Studi S1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia

Ismail, MM, Ak. selaku Sekretaris Program Studi S1 Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara.

3. IbuDra.Rina Bukit, M.Si, Ak. selaku Dosen Pembimbing yang telah meluangkan

waktu, pikiran, dan tenaga sehingga saya dapat menyelesaikan skripsi ini.

4. Ibu Dra. Mutia Ismail, MM, Ak. selaku Dosen Pembanding I dan IbuDra.

5. Orang tua saya, H. Ir. Mahyuddin Azis Dalimunthe Mp. dan Hj. Linda Sari

Harahap BA, kedua adik kandung saya Ahmad Ramali Dalimunthe dan

Ahmad Rafiqi Dalimunthe, yang selama ini senantiasa melimpahkan cinta dan

kasih sayangnya serta selalu mendoakan dan mendukung saya dalam

penyelesaian skripsi ini.

6. Teman-teman seperjuangan, Ridho Tama, si mentor dari segala kegalauan

skripsi. Serta teman-teman lain yang selalu setia memberikan dukungan,

nasehat, semangat, dan motivasi.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena

itu, saya mengharapkan kritik dan saran yang membangun demi kesempurnaan

skripsi ini.

Medan, Desember 2011 Penulis

ABSTRAK

ANALISIS PENGARUH RIGHT ISSUE TERHADAP RETURN SAHAM DAN VOLUMEPERDAGANGAN SAHAM PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Tujuan penelitian adalah untuk menganalisis pengaruh right issue terhadap return saham dan volume perdagangan saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia Periode (2006 – 2010). Masalah dalam penelitian ini adalah apakah pengumumanberpengaruh terhadap perbedaan terhadap return saham dan volume perdagangan saham pada saat, sebelum, dan sesudah right issue.

Desain penelitian yang digunakan adalah bentuk penelitian event study. Data yang digunakan adalah data sekunder. Penelitian ini menggunakan populasi sasaran yang terdiri dari 40 emiten atau perusahaan yang melakukan Right Issue. Pengujian hipotesis dilakukan dengan menggunakan uji beda Paired T-Test dengan tingkat signifikansi (α) 5%. Penganalisaan data menggunakan software pengolahan data statistik yaitu SPSS 18.00 for windows.

Hasil uji beda Paired T-Test menunjukkan bahwa tidak terdapat perbedaan yang signifikan terhadap return saham dan volume perdagangan saham sebelum dan sesudah right issuepada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia Periode (2006 – 2010).

ABSTRACT

THE ANALYSIS EFFECT OF RIGHT ISSUE TO STOCK RETURN AND TRADING VOLUME IN MANUFACTURE COMPANY LISTED

ON THE INDONESIA STOCK EXCHANGE

The purpose of this study is to analyze the effect of right issue to the stock return and trading volume of shares in manufacture companies listed in Indonesia Stock Exchange Period (2006-2010). The problem in this study is whether the announcement effect on the difference of stock return and trading volume of shares at the time, before, and after the right issue.

The research design used is a form of event study research. The data used are secondary data. This study uses the target population consisted of 40 listed companies conducting rights issue. Hypothesis testing is done by using different test Paired T-Test with significance level (α) 5%. Analysing the data using statistical data processing software SPSS for windows 18:00.

Different test results Paired T-Test showed that there were no significant differences to the stock return and trading volume before and after the right issue at manufacture companies listed in Indonesia Stock Exchange Period (2006-2010).

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... ……..iv

ABSTRACT ... …v

DAFTAR ISI ... vi

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Perumusan Masalah ... 9

1.3 Tujuan dan Manfaat Penelitian ... 9

1.3.1 Tujuan Penelitian ... 9

1.3.2 Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 11

2.1.1 Pasar Modal ... 11

2.1.2 Saham ... 11

2.1.3 Right Issue ... 14

a. Pengertian Right Issue ... 14

b. Alasan dilakukannya Right Issue ... 16

c. Dampak Dilakukannya Right Issue ... 17

2.1.4 Return ... 18

2.1.5 Abnormal Return ... 18

2.1.6 Volume Perdagangan Saham ... 19

2.1.7 Teory Yang Berkaitan dengan Right Issue ... 20

2.2 Tinjauan Peneliti Terdahulu ... 22

2.3 Kerangka Konseptual ... 24

2.4 Hipotesis Penelitian ... 24

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 26

3.2 Populasi dan Sampel Penelitian ... 27

3.3 Jenis dan Sumber Data ... 30

3.4 Teknik Pengambilan Data ... 31

3.5.1 Aktual Return ... 31

3.5.2 Abnormal Return ... 32

3.5.3 Volume Perdagangan Saham ... 33

3.6 Metode Analisis Data ... 33

3.7 Pengujian Hipotesis ... 36

3.8 Jadwal Penelitian ... 37

BAB IV HASIL DAN PEMBAHASAN Analisis Hasil Penelitian ... 38

4.1 Pengujian Hipotesis ... 38

4.1.1 Uji Hipotesis Perbedaan Return ... 39

4.2.2 Uji Hipotesis Perbedaan Abnormal Return ... 43

4.2.3 Uji Hipotesis Volume Perdagangan Saham ... 49

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 52

5.2 Keterbatasan Penelitian ... 55

5.3 Saran ... 55

DAFTAR PUSTAKA ... 57

ABSTRAK

ANALISIS PENGARUH RIGHT ISSUE TERHADAP RETURN SAHAM DAN VOLUMEPERDAGANGAN SAHAM PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Tujuan penelitian adalah untuk menganalisis pengaruh right issue terhadap return saham dan volume perdagangan saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia Periode (2006 – 2010). Masalah dalam penelitian ini adalah apakah pengumumanberpengaruh terhadap perbedaan terhadap return saham dan volume perdagangan saham pada saat, sebelum, dan sesudah right issue.

Desain penelitian yang digunakan adalah bentuk penelitian event study. Data yang digunakan adalah data sekunder. Penelitian ini menggunakan populasi sasaran yang terdiri dari 40 emiten atau perusahaan yang melakukan Right Issue. Pengujian hipotesis dilakukan dengan menggunakan uji beda Paired T-Test dengan tingkat signifikansi (α) 5%. Penganalisaan data menggunakan software pengolahan data statistik yaitu SPSS 18.00 for windows.

Hasil uji beda Paired T-Test menunjukkan bahwa tidak terdapat perbedaan yang signifikan terhadap return saham dan volume perdagangan saham sebelum dan sesudah right issuepada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia Periode (2006 – 2010).

ABSTRACT

THE ANALYSIS EFFECT OF RIGHT ISSUE TO STOCK RETURN AND TRADING VOLUME IN MANUFACTURE COMPANY LISTED

ON THE INDONESIA STOCK EXCHANGE

The purpose of this study is to analyze the effect of right issue to the stock return and trading volume of shares in manufacture companies listed in Indonesia Stock Exchange Period (2006-2010). The problem in this study is whether the announcement effect on the difference of stock return and trading volume of shares at the time, before, and after the right issue.

The research design used is a form of event study research. The data used are secondary data. This study uses the target population consisted of 40 listed companies conducting rights issue. Hypothesis testing is done by using different test Paired T-Test with significance level (α) 5%. Analysing the data using statistical data processing software SPSS for windows 18:00.

Different test results Paired T-Test showed that there were no significant differences to the stock return and trading volume before and after the right issue at manufacture companies listed in Indonesia Stock Exchange Period (2006-2010).

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Pasar modal memiliki peran besar bagi perekonomian suatu negara karena

pasar modal menjalankan dua fungsi sekaligus, fungsi ekonomi dan fungsi

keuangan. Pasar modal dikatakan memiliki fungsi ekonomi karena pasar

menyediakan fasilitas atau wahana yang mempertemukan dua kepentingan yaitu

pihak yang memiliki kelebihan dana (investor) dan pihak yang memerlukan dana

(issuer). Dengan adanya pasar modal maka pihak yang memiliki kelebihan dana

dapat menginvestasikan dana tersebut dengan harapan memperoleh imbalan

(return) sedangkan pihak issuer (dalam hal ini perusahaan) dapat memanfaatkan

dana tersebut untuk kepentingan investasi tanpa harus menunggu tersedianya dana

dari operasi perusahaan. Pasar modal dikatakan memiliki fungsi keuangan, karena

pasar modal memberikan kemungkinan dan kesempatan memperoleh imbalan

(return) bagi pemilik dana, sesuai dengan karakteristik investasi yang dipilih

(Darmadji, 2006).

Dalam transaksi perdagangan di pasar modal, informasi mempunyai peranan

penting di dalamnya. Pada umumnya, para investor memerlukan informasi

mengenai surat berharga dengan tingkat risiko tertentu dalam mengambil

keputusan untuk melakukan suatu investasi. Informasi yang dimaksud adalah

informasi yang lengkap, benar, dan tepat waktu yang memungkinkan investor

yang rasional selalu berusaha memperoleh informasi dan melakukan analisi untuk

mengurangi risiko yang akan terjadi.

Dalam pasar modal, banyak informasi yang dapat diperoleh oleh

investor.Salah satunya mengenai right issue atau Hak Memesan Efek Terlebih

Dahulu (HMETD). Informasi ini dapat memiliki maksa atau nilai jika keberadaan

informasi tersebut menyebabkan investor melakukan transaksi di pasar modal,

yang akan tercermin dalam return saham, volume perdagangan atau karakteristik

pasar lainnya.

Right Issue atau Hak Memesan Efek Terlebih Dahulu (HMETD) merupakan surat berharga yang memberikan hak kepada pemegangnya untuk menukarkannya

(exercise) menjadi saham biasa. HMETD diberikan kepada para pemegang saham

lama dengan jangka waktu tertentu sehubungan dengan proses pengeluaran saham

baru atau yang dikenal dengan istilah right issue. Ketika suatu emiten melakukan

right issue, maka pemegang saham lama (exesting shareholder) memiliki hak lebih utama (preemptive right) atas saham baru yang dikeluarkan

perusahaan.Skema ini bertujuan agar pemegang saham lama tidak mengalami

penurunan persentase kepemilikan sehubungan dengan penerbitan saham baru.

Kebijakan right issue merupakan upaya emiten untuk menambah modal

perusahaan. Hampir sama dengan saat perusahaan menawarkan sahamnya untuk

pertama kali. Bedanya, right issue dikeluarkan oleh perusahaan yang sudah

terdaftar di bursa efek atau sudah go public. Tujuan perusahaan melakukan right

dari investor dan mengurangi biaya emisi akibat penerbitan saham baru dengan

tidak mengubah proporsi kepemilikan pemegang saham.

Bagi investor, pengumuman right issue mengandung informasi yang sangat

berharga. Hal ini memicu adanya pergerakan pasar sehingga terjadi perubahan

harga saham yang dapat diukur dengan menggunakan return atau dengan

abnormal return. Secara teoritis, harga saham mengalami penurunan setelah right issue karena pada umumnya harga pelaksanaan right issue selalu lebih rendah dari harga pasar.

Perkembangan return saham dan volume perdagangan di pasar modal

merupakan indikator penting untuk mempelajari tingkah laku pasar atau investor.

Dalam menentukan apakah nantinya investor akan melakukan transaksi di pasar

modal biasanya mendasarkan keputusan pada berbagai informasi yang

dimilikinya, baik informasi yang tersedia di publik maupun informasi pribadi.

Informasi tersebut memiliki nilai bagi investor jika keberadaan informasi dapat

menyebabkan investor melakukan transaksi di pasar modal, dan transaksi tersebut

tercermin melalui perubahan harga saham dan volume perdagangan saham.

Sehingga seberapa jauh relevansi atau kegunaan suatu informasi dapat

disimpulkan dengan mempelajari pengaruh informasi terhadap perubahan harga

saham dan volume perdagangan saham di pasar modal.

Corporate action merupakan salah satu contoh informasi yang digunakan para investor. Umumnya corporate action secara langsung maupun tidak langsung

akan mempengaruhi harga saham yang beredar, komposisi kepemilikan saham,

kepentingan stakeholders dan khususnya shareholders (Beni Suhendra W,

2006:1). Beberapa bentuk corporate action yang dilakukan para emiten adalah

right issue, stock split, saham bonus, pengumuman laba, initial public offering, konversi saham dan lain sebagainya.

Kebijakan right issue merupakan biaya emiten untuk menghemat biaya emisi

serta untuk menambah jumlah saham yang beredar. Dengan adanya right issue,

kapitalisasi pasar saham akan meningkat dalam presentasi yang lebih kecil dari

pada presentasi jumlah lembar saham yang beredar. Dengan demikian, diharapkan

penambahan jumlah lembar saham yang beredar di pasar akan menambah

frekuensi perdagangan saham tersebut atau dengan kata lain dapat meningkatkan

tingkat likuiditas saham. Kothare (1997) menemukan bukti bahwa tingkat

likuiditas akan meningkat secara signifikan setelah pengumuman saham baru.

Peningkatan volume perdagangan tersebut ditemukan mempunyai korelasi dengan

perubahan struktur kepemilikan saham, dimana right issue lebih diutamakan

untuk tujuan konsentrasi kepemilikan dari pada perluasan kepemilikan, tetapi

Sheeh et al. menemukan bukti yang berbeda dengan temuan Kothare, yaitu bahwa

tingkat likuiditas saham perusahaan yang diukur dengan jumlah volume

perdagangan saham meningkat dari keadaan yang normal justru sebelum adanya

pengumuman. Peningkatan volume perdagangan saham ini disebabkan oleh

adanya aktivitas short selling yang dilakukan oleh spekulator.

Pengumuman right issue mengandung informasi yang dapat menyebabkan

reaksi pasar, dimana reaksi pasar ditunjukkan dengan adanya perubahan harga

saham dari sekuritas yang bersangkutan. Reaksi pasar dapat diukur dengan

abnormal return. Harga saham setelah right issue secara teoritis akan mengalami penurunan, karena umumnya harga pelaksanaan right issue lebih rendah dari

harga pasar.

Myers dan Maljuf (1979) memprediksi bahwa harga saham akan direspon

secara tidak menguntungkan oleh pasar dengan adanya informasi pengumuman

right issue, karena pasar mengasumsikan bahwa manajer akan mendapatkan insentif untuk menerbitkan tambahan saham baru yang mereka percaya overvalue

tetapi penurunan harga dengan adanya pengumuman right issue berdasarkan

bukti-bukti empiris tersebut diatas tidak signifikan. Sedangkan Arif Budiarto dan

Zaki Baridwan (1999), menyimpulkan bahwa penurunan harga saham akan

berkisar antara 2-3% dan setelah itu terjadi koreksi kenaikan harga saham kembali

pada posisi awal sebelum adanya pengumuman right issue. Akan tetapi penelitian

oleh Prima Yusi Sari (2001) menunjukkan hasil yang berbeda, bahwa

pengumuman right issue secara signifikan berpengaruh negatif terhadap harga

saham.

Alam (1994) menguji 21 perusahaan yang melakukan right issue selama

tahun 1993 di Bursa Efek Jakarta terhadap kemakmuran pemegang saham.Hasil

penelitian tersebut menyimpulkan bahwa right issue yang dilakukan perusahaan

belum dapat meningkatkan kemakmuran pemegang saham minoritas.

Dengan melakukan right issue, perusahaan juga berharap dapat meningkatkan

likuiditas saham yang dapat diamati pada tingkat volume perdagangan saham.

Kothare (1997) menemukan bukti bahwa tingkat likuiditas akan meningkat secara

signifikan setelah pengumuman right issue. Peningkatan tingkat likuiditas diamati

korelasi dengan perubahan struktur kepemilikan saham, dimana right issue lebih

diutamakan untuk tujuan konsentrasi kepemilikan daripada perluasan

kepemilikan. Tetapi Sheehan (1997) menemukan bukti yang berbeda dengan

temuan Kothare, yaitu bahwa tingkat likuiditas saham perusahaan yang diukur

dengan jumlah volume perdagangan saham akan menurun secara signifikan

setelah pengumuman right issue dibanding sebelum adanya pengumuman right

issue.

Kurniawan (2006) menganalisis pengaruh pengumuman right issue terhadap

return saham dan likuiditas saham di Bursa Efek Jakarta 2001-2004. Variabel independen yang digunakan adalah right issue (X) dan return saham (Y1) dan

likuiditas saham (Y2) sebagai variabel dependen. Sampel penelitian ini menguji

47 perusahaan di Bursa Efek Jakarta selama tahun 2001 sampai 2004. Hasil

penelitian ini menunjukkan bahwa secara statistik tidak ada perbedaan signifikan

antara rata-rata return saham dan likuiditas saham sebelum dan sesudah right

issuedikarenakan P-Value lebih besar dari 5%.

Adisulistyo (2009) menganalisis pengaruh pengumuman right issue terhadatp

return saham dan likuiditas saham di bursa efek Indonesia tahun 2003-2007. Variabel yang digunakan dalam penelitian ini pengumuman right issue(X) sebagai

variabel independen, return saham (Y1) sebagai variabel dependen, abnormal

return saham (Y2) sebagai variabel dependen, trading volume activity (Y3) sebagai variabel dependen. Sampel dalam penelitian ini berjumlah 79 perusahaan

yang terdaftar di BEI yang melakukan right issue pada periode Januari 2003

sampai dengan Desember 2007. Periode pengamatan dibagi menjadi dua yaitu

periode peristiwa selama 11 hari yaitu, 5 hari sebelum pengumuman dan 5 hari

setelah pengumuman. Hasil penelitian ini berdasarkan anlisis statistik

menunjukkan terdapat reaksi pasar yang negatif atas pengumuman right issue

pada t-1, t0 dan t+4. Pengumuman right issue tidak menyebabkan perbedaan

return saham (average actual return, average abnormal return) sebelum dan setelah right issue, akan tetapi right issue meyebabkan perbedaan likuiditas saham

(average trading volume activity) sebelum dan setelah right issue. Dimana right

issue memberikan dampak yang negatif terhadap likuiditas saham.

Penelitian ini dilakukan dengan menggunakan metodologi studi peristiwa

(event study).Event study merupakan salah satu metodologi yang digunakan untuk

mempelajarireaksi pasar terhadap suatu peristiwa yang informasinya

dipublikasikan sebagai suatupengumuman.Event study dapat digunakan untuk

menguji kandungan informasi dari suatupengumuman dan juga dapat digunakan

untuk menguji efesiensi pasar bentuk setengahkuat. Pengujian kandungan

informasi dimaksudkan untuk melihat reaksi pasar dari suatupengumuman, jika

pengumuman tersebut mengandung informasi maka diharapkan pasarakan

bereaksi pada waktu pengumuman tersebut diterima oleh pasar.

Dengan mempertimbangkan bahwa right issue merupakan salah satu

informasi yang dibutuhkan oleh investor sebagai dasar untuk membuat keputusan

investasinya, maka penelitian ini akan menguji apakah pengumuman right issue

mempunyai kandungan informasi yang cukup untuk membuat pasar bereaksi

terhadap pengumuman tersebut. Ada tidaknya reaksi pasar akan ditunjukkan

dengan adanya perubahan harga dan volume perdagangan saham pada perusahaan

Penelitian ini berusaha mengembangkan penelitian yang dilakukan oleh

Taufan Kurniawan (2006) dengan melakukan pengujian kembali untuk melihat

adanya pengaruh right issue terhadap perubahan return saham dan likuiditas

saham, sehingga dapat dilihat apakah right issue berdampak positif yaitu

menaikkan return saham atau berdampak negatif yaitu menurunkan return saham

dan likuiditas saham sebelum, pada saat, dan sesudah pengumuman.

Penelitian ini mengambil periode 10 hari sebelum, pada saat, dan 10 hari

setelah diumumkannya right issue pada perusahaan manufaktur yang terdapat di

bursa efek Indonesia dengan periode pengamatan tahun 2006-2010, serta Variable

Independent yang digunakan dalam penelitian ini adalah Right Issue (X)

sedangkan Variabel Dependen yang digunakan adalah Return Saham (Y1) dan

Volume Perdagangan Saham (Y2). Dimana hal ini dilakukan dengan tujuan

membuat perbedaan pengamatan dengan penelitian terdahulu.

Berdasarkan latar belakang tersebut maka penulis tertarik untuk

melakukan penelitian tentang pengaruh pengumuman right issue terhadap return

saham dan volume perdagangan saham di perusahaam manufaktur yang terdapat

di Bursa Efek Indonesia.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang dijelaskan sebelumnya, maka

penulis merumuskan masalah yaitu apakah terdapat pengaruh pengumuman right

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah yang telah diuraikan

sebelumnya, maka penelitian ini dilakukan dengan tujuan untuk menguji

apakah right issue berpengaruh atau tidak terhadap return saham dan volume

perdagangan?

1.3.2 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat, tidak hanya

bagi peneliti, tetapi juga bagi pihak perusahaan/emiten maupun investor dan

peneliti selanjutnya.

1. Bagi peneliti, penelitian ini diharapkan memberikan pengetahuan

tambahan mengenai pasar modal terutama mengenai right issue.

2. Bagi perusahaan,/emiten, hasil penelitian ini diharapkan dapat memberi

masukan yang mungkin berguna bagi pihak perusahaan sebelum

mengeluarkan suatu kebijakan terutama mengenai right issue.

3. Bagi investor maupun calon investor, hasil penelitian ini diharapkan

menjadi suatu masukan atau pertimbangan sebelum melakukan investasi di

pasar modal berdasarkan right issue.

4. Bagi peneliti selanjutnya, penelitian ini diharapkan dapat menjadi

tambahan referensi untuk melaksanakan penelitian yang berkaitan dengan

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Pasar Modal

Pasar modal (capital market) adalah suatu pasar dimana dana-dana jangka

panjang baik hutang maupun modal sendiri diperdagangkan. Dana jangka

panjang yang diperdagangkan tersebut diwujudkan dalam surat-surat

berharga. Jenis surat berharga yang diperjualbelikan dipasar modal memiliki

jatuh tempo lebih dari satu tahun dan ada yang tidak memiliki jatuh tempo.

Dana jangka panjang berupa hutang yang diperdangangkan biasanya obligasi

(bond), sedangkan dana jangka panjang yang merupakan modal sendiri

berupa saham biasa (common stock) dan saham preferen (preferred stock).

Pasar modal dalam arti sempit adalah suatu tempat (dalam pengertian fisik)

yang terorganisasi di mana surat berharga (efek-efek) diperdangangkan, yang

kemudian disebut bursa efek (stock exchange).

2.1.2 Saham

a. Pengertian Saham

Saham (stock atau share) adalah surat berharga yang paling populer

diantara surat berharga lainnya yang ada di pasar modal dan dikenal

luas di dalam masyarakat.

Saham dapat didefinisikan sebagai tanda penyertaan atau

kepemilikan seseorang atau badan dalam suatu perusahaan atau

yang menerangkan bahwa pemilik kertas adalah pemilik perusahaan

yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan

oleh seberapa besar penyertaan yang ditanamkan diperusahaan tersebut.

Ekspektasi atau motivasi setiap investor adalah mendapatkan

keuntungan dari transaksi investasi yang mereka lakukan. Bermain

saham memiliki potensi keuntungan dalam 2 (dua) hal, pembagian

dividen dan kenaikan harga saham (capital gain).

Dividen merupakan keuntungan perushaan yang dibagikan kepada pemegang saham. Biasanya dilakukan satu tahun sekali. Bentuk dari

dividen itu sendiri, bisa berupa uang tunai ataupun bentuk penambahan

saham. Sedangkan capital gain, didapat berdasarkan selisih harga jual

saham dengan harga beli. Dimana keuntungan didapat bila harga jual

saham lebih tinggi dari harga beli saham.

Menurut Darmadji (2006), ada beberapa risiko yang dihadapi pemodal dengan kepemilikan sahamnya, yaitu

1. Tidak Mendapatkan Dividen

Perusahaan akan membagikan dividen jika operasinya menghasilkan keuntungan. Oleh karena itu, perusahaan tidak dapat membagikan dividen jika mengalami kerugian.

2. Capital Loss

Dalam aktivitas perdagangan saham, investor tidak selalu mendapatkan capital gain atau keuntungan atas saham yang dijualnya. Ada kalanya investor harus menjual saham dengan harga jual lebih rendah dari harga beli. Dengan demikian seorang investor mengalami capital loss.

Disamping risiko di atas, seorang pemegang saham juga masih dihadapkan dengan potensi risiko lainnya, yaitu :

1. Perusahaan bangkrut atau dilikuidasi,

Artinya, setelah semua aset perusahaan tersebut dijual, terlebuh dahulu akan dibagikan kepada para kreditor atau pemegang obligasi, dan jika masih terdapat sisa, baru dibagikam kepada para kreditor atau pemegang obligasi, dan jika masih terdapat sisa, baru dibagikan kepada para pemegang saham.

2. Saham di-delist di bursa

Risiko lain yang dihadapi oleh para pemodal adalah jika saham perusahaan di-delist dari bursa umumnya adalah karen kinerja yang buruk misalkan dalam kurun waktu tertentu tidak pernah diperdagangkan, mengalami kerugian beberapa tahun, tidak membagikan dividen secara berturut-turut selama beberapa tahun, dan berbagai kondisi lainnya sesuai dengan peraturan pencatatan efek di bursa.

3. Saham diberhentikan sementara (suspensi)

Disamping dua risiko di atas, risiko laing yang juga “mengganggu” para investor untuk melakukan aktivitasnya adalah jika suatu saham di-suspend atau diberhentikan perdagangannya oleh otoritas Bursa Efek, yang menyebabkan investor tidak dapat menjual sahamnya hingga suspensi tersebut dicabut. Hal tersebut dilakukan otoritas bursa jika suatu saham mengalami lonjakan harga yang luar biasa, suatu perusahaan dipailitkan oleh kreditornya, atau berbagai kondisi lain yang mengharuskan otoritas bursa menghentikan perdagangan saham tersbut untuk sementara sampai perusahaan yang bersangkutan memberikan informasi yang belum jelas tersebut sehingga tidak menjadi ajang spekulasi. Jika telah didapatkan suatu informasi yang jelas, maka suspensi atas saham tersebut dapat dicabut oleh bursa dan saham diperdagangkan kembali seperti semula.

4. Perusahaan bangkrut atau dilikuidasi,

Dalam kondisi perusahaan dilikuidasi, maka pemegang saham akan menempati posisi lebih rendah dibanding kreditor atau pemegang obligasi dalam pelunasan kewajiban perusahaan. Artinya, setelah semua aset perusahaan tersebut dijual, terlebuh dahulu akan dibagikan kepada para kreditor atau pemegang obligasi, dan jika masih terdapat sisa, baru dibagikam kepada para kreditor atau pemegang obligasi, dan jika masih terdapat sisa, baru dibagikan kepada para pemegang saham.Saham di-delist di bursa Risiko lain yang dihadapi oleh para pemodal adalah jika saham perusahaan di-delist dari bursa umumnya adalah karen kinerja yang buruk misalkan dalam kurun waktu tertentu tidak pernah diperdagangkan, mengalami kerugian beberapa tahun, tidak membagikan dividen secara berturut-turut selama beberapa tahun, dan berbagai kondisi lainnya sesuai dengan peraturan pencatatan efek di bursa.

menyebabkan investor tidak dapat menjual sahamnya hingga suspensi tersebut dicabut. Hal tersebut dilakukan otoritas bursa jika suatu saham mengalami lonjakan harga yang luar biasa, suatu perusahaan dipailitkan oleh kreditornya, atau berbagai kondisi lain yang mengharuskan otoritas bursa menghentikan perdagangan saham tersbut untuk sementara sampai perusahaan yang bersangkutan memberikan informasi yang belum jelas tersebut sehingga tidak menjadi ajang spekulasi. Jika telah didapatkan suatu informasi yang jelas, maka suspensi atas saham tersebut dapat dicabut oleh bursa dan saham diperdagangkan kembali seperti semula.

2.1.3 Right Issue

a. Pengertian right issue

Right issue atau dikenal dengan istilah hak memesan efek terlebih dahulu (HMETD) merupakan salah satu upaya emiten untuk

mendapatkan tambahan modal dengan mengeluarkan saham baru,

dimana penawaran tersebut ditawarkan kepada pemegang saham lama.

Untuk mendapatkan saham tersebut, pemegang saham harus

melaksanakan right pada tingkat harga yang telah ditentukan. Artinya,

pemegang saham lama (exesting shareholder) diberikan hak (right)

oleh emiten untuk membeli saham baru tersebut sesuai dengan harga

yang telah ditetapkan oleh emiten. Right yang ditawarkan kepada

pemegang saham lama berdasarkan proporsi rasio yang telah

ditentukan, misalkan PT X melakukan right issue dengan rasio 15:71

yang artinya pemegang saham lama dapat membeli 71 saham yang baru

untuk setiap lembar saham lama.

Menurut Anoraga (2006), right merupakan salah satu jenis opsi

mempunyai masa hidup yang singkat. Sertifikat bukti right dapat

didefenisikan sebagai efek yang memberikan hak kepada pemegang

saham lama untuk membeli saham baru yang akan dikeluarkan emiten

pada proporsi dan harga tertentu. Hak dalam right sering disebut

preemptive right, yaitu suatu hak untuk menjaga proporsi kepemilikan saham bagi pemegang saham lama di suatu perusahaan sehubungan

dengan pengeluaran saham baru.

Hak preemptive (preemptive right) merupakan hak untuk

mendapatkan persentase kepemilikan yang sama jika perusahaan

mengeluarkan tambahan lembar saham. Jika perusahaan mengeluarkan

tambahan lembar saham maka jumlah saham yang beredar akan lebih

banyak dan akibatnya persentase kepemilikan pemegang saham yang

lama akan turun. Hak preemptive memberi prioritas kepada pemegang

saham yang lama utnuk membeli tambahan saham yang baru, sehingga

kepemilikannya tidak berubah (Jogiyanto, 2000). Adapun tujuan dari

hak preemptive yaitu untuk melindungi kontrol dari pemegang saham lama dan untuk melindungi harga saham lama dari kemorosotan.

b. Alasan dilakukannya Right Issue

Menurut Husnan (2005) alasan perusahaan menerbitkan right issue

adalah untuk menghemat biaya emisi, dan juga untuk menambah

jumlah lembar saham yang diperdagangkan. Dengan penambahan

lembar saham di bursa, diharapkan akan meningkatkan frekuensi

perdagangan saham yang akan meningkatkan likuiditas saham. Selain

financing murah yang dapat digunakan untuk ekspansi usaha, modal

kerja, dan untuk membayar pinjaman. Sedangkan bagi para investor

khusunya pemegang saham lama, right issue akan memberikan

keuntungan yaitu untuk mempertahankan proporsional kepemilikan

sahamnya dala perusahaan emiten.

Suatu emiten yang melakukan right pada umumnya untuk

mempertahankan persentase hak pemegang saham lama atas laba dan

suara dalam perusahaan. Jika emiten langsung menjual saham baru

langsung kepada pemegang saham baru maka hak atas laba dan suara

yang dimiliki oleh pemegang saham lama akan beralih ke pemegang

saham baru. Jika pemegang saham lama tidak ingin menggunakan

haknya atas saham yang baru maka pemegang saham lama dapat

menjual haknya kepada pihak lain atau pemegang saham baru. Hal ini

dikarenakan sifatnya sebagai hak dan bukan merupakan kewajiban

sehingga right dapat diperdagangkan. Pada umumnya, right issue

diperdagangkan sama seperti saham, akan tetapi perdagangan right

issue memiliki masa berlaku tertentu.

c. Dampak dilakukannya Right issue

Adanya right issue menyebabkan jumlah saham yang beredar

menjadi bertambah. Pertambahan jumlah saham ini akan berakibat pada

komposisi kepemilikan pemegang saham lama. Pemegang saham lama

tersebut akan mengalami dilusi atau penurunan persentase kepemilikan

saham apabila tidak melakukan haknya untuk membeli saham baru

Bertambahnya jumlah saham yang beredar berakibat kepada

menurunnya jumlah dividen per lembar saham yang akan diperoleh

oleh pemegang saham lama apabila laba yang diperoleh oleh

perusahaan tetap. Penurunan dividen per lembar saham dapat

menimbulkan dampak negatif kepada minat investor sehingga

mengakibatkan harga saham menjadi turun.

Situmorang, (2008) menyatakan bahwa harga saham perusahaan

setelah right secara teoritis akan mengalami penurunan. Hal ini terjadi

karena harga exercises (harga pelaksanaan) emisi right selalu lebih

rendah dari harga pasar. Jadi kapitalisasi pasar saham tersebut akan naik

dalam persentase yang lebih kecil daripada naiknya persentase jumlah

saham beredar.

2.1.4 Return

Return adalah keuntungan yang diperoleh oleh investor dari investasinya. Return dapat berupa return realisasi maupun return ekspektasi. Return realisasi merupakan return yang telah terjadi yang dihitung berdasarkan data

historis. Return realisasi penting karenadigunakan sebagai salah satu

pengukur kinerja dari perusahaan serta sebagai dasarpenentuan expected

return untuk mengukur risiko dimasa yang akan datang. Sedangkan return ekspektasi adalah return yang diharapkan akan diperoleh oleh investor di

2.1.5 Abnormal Return

Abnormal return merupakan kelebihan dari return yang sesungguhnya terjadi terhadap return normal. Return normal merupakan return ekspektasi

(return yang diharapkan oleh investor). Dengan demikian abnormal return

adalah selisih antara return sesungguhnya yang terjadi dengan return

ekspektasi. Jogiyanto (2000:416) menyebutkan tiga model yang dapat

digunakan untuk mengukur abnormal return, yaitu :

1. Model Disesuaikan Rata-rata (Mean Adjusted Model)

Model ini beranggapan bahwa return ekspektasi bernilai konstan yang sama dengan rata-rata return realisasi sebelumnya selama periode estimasi. Dalam model ini, return ekspektasi suatu sekuritas pada periode tertentu diperoleh melalui pembagian return realisasi sekuritas tersebut dengan lamanya periode estimasi. Tidak ada patokan untuk lamanya periode estimasi, periode yang umum dipakai berkisar dari 100 sampai dengan 300 hari untuk mendapatkan data harian dan dari 24 sampai dengan 60 bulan untuk data bulanan.

2. Model Pasar (Market Model)

3. Model Disesuaikan Pasar (Market Adjusted Model)

Model ini beranggapan bahwa penduga yang terbaik dalam mengestimasi return suatu sekuritas adalah return indeks pasar pada saat tersebut. Dengan menggunakan model ini, maka tidak perlu menggunakan periode estimasi untuk membentuk model estimasi, karena return sekuritas yang diestimasi adalah sama dengan return indeks pasar.

2.1.6 Volume Perdagangan Saham

Volume perdagangan saham adalah banyak lembar saham suatu emiten

yang diperjualbelikan di pasar modal setiap hari dengan tingkat harga yang

disepakati oleh pihak penjual dan pembeli saham melalui perantara (broker)

perdagangan saham. Volume perdagangan saham merupakan gambaran

tentang kondisi efek yang diperjualbelikan di pasar modal. Besarnya variabel

volume perdagangan dapat diketahui dengan mengamati kegiatan

perdagangan saham melalui indikator aktivitas volume perdagangan (Trading

Volume Activity) merupakan suatu instrumen yang dapat digunakan untuk melihat reaksi pasar terhadap suatu informasi melalui parameter volume

perdagangan di pasar modal. Hal ini dikarenakan nilai TVA berbanding lurus

dengan likuiditas saham, semakin tinggi nilai TVA sebuah saham mempunyai

makna bahwa suatu saham dapat dijual dengan mudah karena banyak yang

bersedia membeli saham tersebut sehingga saham tersebut mudah

dikonversikan menjadi uang kas atau dengan kata lain saham tersebut

2.1.7 Teori yang berkaitan dengan Right Issue a. Signaling Theory

Teori ini mengasumsikan bahwa manajer memiliki informasi yang

lengkap tentang nilai perusahaan yang tidak diketahui oleh investor

luar, dan manajer adalah orang yang selalu berusaha memaksimalkan

intensif yang diharapkannya. Kelebihan manajer daipada pihak luar

(investor) yaitu informasi yang lengkap dan akurat yang dimiliki oleh

manajer mengenai faktor-faktor yang mempengaruhi nilai suatu

perusahaan. Asimetri informasi akan terjadi jika manajer tidak secara

penuh menyampaikan seluruh informasi yang diperolehnya tentang

semua hal yang dapat mempengaruhi perusahaan ke pasar modal. Jika

manajer menyampaikan suatu informasi ke pasar, maka respon atas

informasi tersebut sebagai suatu signal adanya event tertentu yang dapat

mempengaruhi nilai perusahaan yang tercermin dari perubahan harga

dan volume perdangan saham. Pengumuman right issue akan direspon

oleh pasar sebagai suatu sinyal adanya informasi baru yang dikeluarkan

oleh pihak manajer yang akan mempengaruhi nilai saham suatu

perusahaan dan aktivitas perdagangan sahamnya.

b. Teori struktur modal

Dalam teori ini, diasumsikan bahwa walaupun suatu perusahaan

memiliki struktur modal yang optimal, masih terjadi ketidakjelasan

apakah hal itu dapat menjelaskan pengaruh negatif harga saham yang

seharusnya memberikan dampak positif terhadap harga saham bukan

sebaliknya, karena penambahan saham baru mencerminkan adanya

perkembangan struktur modal yang optimal.

2.2 Tinjauan Peneliti Terdahulu

Penelitian ini berusaha untuk mengembangkan penelitian terdahulu yang

dilakukan oleh Taufan Adi Kurniawan (2006) dalam hal melakukan pengujian

kembali adanya perbedaan return saham sebelum dan sesudah pengumuman right

issue. Serta melakukan pengujian terhadap volume perdagangan saham sebelum dan sesudah terjadi pengumuman right issue menggantikan variable likuiditas

perusahan.

Return saham nantinya dapat dilihat dari harga saham yaitu harga saham penutupan (closing price) dan besarnya volume perdagangan saham dapat dilihat

melalui jumlah saham yang diperdagangkan. Penelitian ini mengambil periode 10

hari sebelum, pada saat, dan 10 hari sesudah dilakukannya Right Issue. Sebanyak

40 perusahaan yang digunakan sebagai sampel dengan periode waktu 5 tahun dari

tahun 2006 – 2010.

Variabel yang digunakan dalam penelitian ini adalah Right Issue (X) sebagai

variabel independen, Return Saham (Y1) sebagai variabel dependen dan Volume

Tabel 2.1

Tinjauan Peneliti Terdahulu

Peneliti Judul Variabel Hasil Penelitian

Kurniawan (2006) Analisis dan dampak pengumuman Right Issue terhadap return saham dan likuiditas perusahaan di Bursa Efek Jakarta

1. Right Issue 2. Return Saham

3. Likuiditas saham

Right issue tidak berpengaruh terhadap return saham maupun

likuiditas saham sebelum dan sesudah right issue. Karena P-Value lebih besar dari

5% Adisulistyo (2009) Analisi pengumuman Right Issue terhadap return saham dan tingkat likuiditas

saham di Bursa Efek Indonesia Tahun 2003-2007 (Analisis return saham dengan market model)

1. Right Issue 2. Return Saham

3. Likuiditas Saham

Pengumuman right issue tidak menyebabkan

perbedaan return saham (average actual return,

average abnormal return) sebelum dan setelah right

issue, akan tetapi right issue

meyebabkan perbedaan likuiditas saham (average trading volume

activity)

sebelum dan setelah right issue. Novitasari (2010) Analisis Perbedaan Return Saham dan tingkat likuiditas saham Sebelum dan Sesudah Pengumuman Right Issue Pada Perusahaan yang terdapat di BEI

1. Return Saham 2.Likuiditas

Saham

Tidak terdapat perbedaan signifikan pada return

saham dan likuiditas saham sesudah dan sebelum pengumuman

2.3 Kerangka Konseptual

Berdasarkan tinjauan teoritis dan tinjauan penelitian terdahulu maka

[image:32.595.162.440.161.311.2]kerangka konseptual penelitian ini digambarkan sebagai berikut :

Gambar 2.1 Kerangka Konseptual

Dari gambar di atas dapat dilihat hubungan kausal antara Right Issue terhadap

Return Saham dan Volume Perdagangan Saham. Pengaruh hubungan right issue terhadap Return Saham dan Volume Perdagangan Saham dapat dilihat pada 10

hari sebelum, pada saat, dan 10 hari sesudah penguman right issue.

2.4 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun dalan

kalimat pertanyaan (Sugiyono,2004). Berdasarkan tinjauan teoritis ,tinjauan

penelitian terdahulu, dan kerangka konseptual, maka hipotesis penelitian ini

adalah :

H1: Terdapat perbedaan yang signifikan terhadap Return Saham pada saat,

sebelum, dan sesudah pengumuman right issue.

H2: Terdapat perbedaan yang signifikan terhadap Volume Perdagangan

Saham, sebelum dan sesudah pengumuman right issue Right Issue

(X)

Return Saham (Y1)

Volume Perdagangan

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Penelitian ini menggunakan metode penelitian event study, dimana merupakan

salah satu metode penelitian yang paling banyak digunakan sebagai alat penelitian

dalam bidang keuangan dan pasar modal.Event study merupakan salah satu

metodologi yang digunakan untuk mempelajari reaksi pasar terhadap suatu

peristiwa yang informasinya dipublikasikan sebagai suatu pengumuman dan

digunakan untuk menguji efisiensi pasar bentuk setengah kuat (Charles P. Jones,

2007:330).

Pengujian kandungan informasi dan pengujian efisiensi pasar bentuk setengah

kuat merupakan dua pengujian yang berbeda.Pengujian kandungan informasi

dimaksudkan untuk melihat reaksi dari suatu pengumuman. Jika pengumuman

mengandung informasi, maka diharapkan pasar akan bereaksi pada waktu

pengumuman tersebut diterima oleh pasar. Reaksi pasar ditunjukkan dengan

adanya perubahan harga dan volume perdagangan dari sekuritas yang

bersangkutan. Reaksi pasar dapat diukur dengan menggunakan return sebagai

nilai perubahan harga atau dengan menggunakan abnormal return. Jika digunakan

abnormal return, maka dapat dikatakan bahwa suatu pengumuman yang mempunyai kandungan informasi akan memberikan abnormal return kepada

pasar. Pengujian kandungan informasi hanya menguji reaksi dari pasar, tetapi

tidak menguji seberapa cepat pasar itu bereaksi.Jika pengujian melibatkan

pengujian ini merupakan pengujian efisiensi pasar secara informasi bentuk

setengah kuat. Pasar dikatakan efisien bentuk setengah kuat jika tidak ada investor

yang memperoleh abnormal return dari informasi yang diumumkan atau jika

memang ada abnormal return, maka pasar harus bereaksi dengan cepat untuk

menyerap abnormal return untuk menuju harga keseimbangan yang baru.

Sedangkan untuk pengukuran likuiditas saham diproksikan dengan trading

volume activity yang merupakan suatu instrumen yang dapat digunakan untuk melihat reaksi pasar terhadap suatu informasi melalui parameter pergerakan

aktivitas volume perdagangan di pasar modal. Penelitian ini fokus pada

pengumuman right issue yang dikeluarkan oleh emiten di Bursa Efek Indonesia

periode waktu Januari 2006 sampai dengan Desember 2010, dan meneliti

pengaruhnya terhadap perubahan return saham dan volume perdagangan saham di

pasar modal secara umum atau luas tanpa membagi sampel dalam suatu jenis

industry tertentu, karena pengumuman right issue merupakan salah satu corporate

action yang informasinya mempunyai kandungan nilai ekonomis bagi investor. Jangka waktu penelitian tersebut dipilih karena merupakan data terbaru dan

memiliki kelengkapan informasi yang lebih baik.Event study ini dilakukan dengan

mengamati Return Saham dan Volume Perdagangan Saham pada perusahaan yang

mengalami right issue 10 hari sebelum, pada saat dan 10 hari sesudah right issue

dilakukan.

3.2 Populasi dan Sampel Penelitian

Populasi dari penelitian ini adalah seluruh perusahaan manufaktur yang tercatat di

Bursa Efek Indonesia dan menerbitkan right issue antara tahun 2006 – 2010 yaitu

memperkirakan karakteristik populasi (Erlina, 2008).Penentuan sampel

menggunakan teknik purpose sampling, yaitu pengambilan sampel berdasarkan

kriteria tertentu. Adapun kriteria yang ditentukan peneliti adalah sebagai berikut :

1. Perusahaan Tbk yang terdaftar di Bursa Efek Indonesia periode 2006 –

2010 dan tidak pernah mengalami delisting pada periode tersebut.

2. Perusahaan terdaftar di Bursa Efek Indonesia minimal 10 hari sebelum

dan 10 hari sesudah right issue.

3. Perusahaan yang melakukan right issue dan selama pengamatan tidak

melakukan corporate action lain seperti stock split, warrant, additional

shares, dan pengumuman lainnya.

4. Perusahaan tersebut bergerak di bidang manufaktur.

5. Perusahaan yang diteliti selama pengamatan adalah perusahaan yang

memiliki data lengkap.

Dari populasi di atas, diperoleh 4 perusahaan/emiten yang sesuai dengan kriteria

tersebut untuk menjadi sampel peneltian. Berikut adalah nama-nama perusahaan

[image:35.595.121.515.544.753.2]yang dijadikan sampel penelitian :

Tabel 3.1

Daftar Populasi dan Sampel

No Kode Populasi perusahaan

Kriteria

S 1 2 3 4

1 MPPA Matahari Putra Prima Tbk √ √ x √

2 ELTY Bakrieland Development √ √ x √

3 INPC Bank Artha Graha Internasional √ √ √ √ 1

4 NISP Bank NISP Tbk √ √ √ √ 2

5 CITA Cipta Panelutama Tbk √ √ √ √ 3

6 MASA Multistrada Arah Sarana Tbk √ √ X √

7 MAYA Bank Mayapada Tbk √ √ √ √ 4

8 BCIC Bank Century Tbk √ √ X √

10 DSFI Dharma Samudera Fishing Industries √ √ √ √ 5

11 BUDI Budi Acid Jaya Tbk √ √ √ √ 6

12 CPIN Charoen Pokphand Indonesia Tbk √ √ √ x

13 BHIT Bhakti Investama Tbk √ √ √ √ 7

14 ATPK ATPK Resources Tbk √ √ X √

15 CFIN Clipan Finance Indonesia Tbk √ √ X √

16 BBNI Bank Negara Indonesia Tbk √ √ √ × 8

17 UNSP Bakrie Sumatera Plantation Tbk √ √ X √

18 MIRA Mitra Rajasa Tbk √ √ X √

19 BRPT Barito Pacific Tbk √ √ √ √ 9

20 GJTL Gajah Tunggal Tbk √ √ √ ×

21 ADES Ades Waters Indonesia Tbk √ √ √ √ 10

22 KPIG Kridaperdana Indahgraha Tbk √ √ √ √ 11

23 FPNI Fatrapolindo Nusa Industri Tbk √ √ × √

24 HADE Hortus Danavest Tbk √ √ √ √ 12

25 RODA Roda Panggon Harapan Tbk √ √ X √

26 BTEL Bakrie Telecom Tbk √ √ √ √ 13

27 TMPI AGIS Tbk √ √ X √

28 BNBR Bakrie & Brothers Tbk √ √ X √

29 LAPD Leyand International Tbk √ √ X √

30 KARK Dayaindo Resources International Tbk √ √ X √ 31 AISA Tiga Pilar Sejahtera Food Tbk √ √ √ √ 14

32 DUTI Duta Pertiwi Tbk √ √ √ √ 15

33 TCID Mandom Indonesia Tbk √ √ √ × 16

34 SMMA Sinar Mas Multiartha Tbk √ √ X √

35 BSWD Bank Swadesi Tbk √ √ √ √ 17

36 SSIA Surya Semesta Internusa Tbk √ √ √ √ 18

37 BVIC Bank Victoria International Tbk √ √ √ √ 19

38 LCGP Laguna Cipta Griya Tbk √ √ √ √ 20

39 CKRA Citra Kebun Raya Agri Tbk √ √ √ √ 21

40 ABBA Abdi Bangsa Tbk √ √ √ ×

41 ARTI Ratu Prabu Energi Tbk √ × √ ×

42 UNTR United Tractors Tbk √ √ √ √ 22

43 BMSR Bintang Mitra Semestaraya Tbk √ √ X √ 44 AHAP Asuransi Harta Aman Pratama Tbk √ √ √ √ 23

45 CPRO Central Proteinaprima Tbk √ √ √ √ 24

46 IATA Indonesia Air Transport Tbk √ √ √ √ 25

47 LPLI Star Pacific Tbk √ √ √ √ 26

48 BDMN Bank Danamon Indonesia Tbk √ √ √ √ 27

49 INDX Indoexchange Tbk √ √ √ √ 28

50 BACA Bank Capital Indonesia Tbk √ √ √ √ 29

51 BKSW Bank Kesawan Tbk √ √ √ √ 30

52 POOL Pool Advista Indonesia Tbk √ √ √ √ 31

53 BLTA Berlian Laju Tanker Tbk √ √ √ √ 32

Sumber : www.idx.co.id (diolah penulis 2011) 3.3 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini terdiri atas :

1. Data Retutrn Saham 10 hari sebelum, pada saat, dan 10 hari sesudah

tanggal pengumuman right issue yang diperoleh dari Indonesian

Capital Market Directory dan data historis dari Bursa Efek Indonesia

dan situs www.yahoofinance.com

2. Data Abnormal Return Saham 10 hari sebelum, pada saat, dan 10 hari

sesudah tanggal pengumuman right issue yang diperoleh dari

Indonesian Capital Market Directory dan data historis dari Bursa Efek

Indonesia dan situs www.yahoofinance.com

3. Data mengenai Volume Perdagangan Saham selama 10 hari sebelum,

pada saat, dan 10 hari setelah right issue. Data yang digunakan dalam

penelitian ini diperoleh dari Indonesian Capital Market Directory

(ICMD) dan data historis dari Bursa Efek Indonesia dan situs

www.yahoofinance.com

4. Data perusahaan manufaktur yang melakukan right issue dan tanggal

right issue untuk masing-masing tahun 2006 - 2010.

5. IDX Fact Book dan IDX Statistic 2006 - 2010 yang diperoleh dari

situs www.idx.co.id

55 LPPF Pacific Utama Tbk √ √ √ ×

56 AGRO Bank Agroniaga Tbk √ √ X √

57 EXCL Excelcomindo Pratama Tbk √ √ √ √ 34

58 BBKP Bank Bukopin Tbk √ √ √ √ 35

3.4 Teknik Pengambilan Data

Data yang digunakan adalah data sekunder. Menurut Umar (2001) “Data sekunder

merupakan data primer yang telah diolah lebih lanjut dan disajikan baik pihak

pengumpul data primer maupun oleh pihak lain.”

Dimana pada penelitian ini, pengumpulan data dilakukan dengan cara

mengumpulkan dokumen-dokumen yang berhubungan dengan right issue seperti

nama emiten yang melakukan right issue, tanggal pengumuman right issue, harga

saham emiten, serta data-data pendukung lainnya yang yang diperoleh dari

www.yahoofinance.com, www.idx.co.id, dan Indonesian Capital Market

Directory (ICMD)

3.5 Defenisi Operasional dan Pengukuran Variabel 3.5.1 Aktual Return

Variabel dependen yang digunakan dalam penelitian ini yaitu actual return (return

yang telah terjadi) merupakan keuntungan yang dapat diterima atas investasi suatu

saham pada suatu periode tertentu, return yang telah dihitung dengan

menggunakan data historis berupa harga saham.Actual return ini digunakan

sebagai dasar dalam perhitungan return ekspektasi.

secara matematis diformulasikan sebagai berikut :

Pit – Pit-1 Rit =

Pit-1

Dimana : Rit = Return saham masing-masing perusahaan.

Pit-1 = Harga saham masing-masing perusahaan pd tanggal t-1

3.5.2 Abnormal Return

Abnormal return merupakan selisih antara actual return dengan expected return, yaitu kelebihan dari return yang sesungguhnya terjadi terhadap return ekspektasi

(return yang diharapkan oleh investor). abnormal return saham i pada hari ke t

dapat dihitung dengan mempergunakan rumus, sebagai berikut :

ARit = Rit – (E)Rit

Dimana :

ARit : Abnormal return sekuritas i pada tanggal t.

Rit : Return sesungguhnya pada skuritas i pada tanggal t.

(E)Rit : Return yang diharapkan pada sekuritas i pada periode t.

3.5.3 Volume Perdagangan Saham

Volume Perdagangan Saham yang digunakan adalah Volume Perdagangan Saham

dari perusahaan yang melakukan right issue selama 10 hari sebelum, pada saat,

dan setelah right issue.

Aktivitas volume perdangan saham dapat dilihat dengan menggunakan rumus :

����,�= ��ℎ��������ℎ�������������������������������� ��ℎ��������ℎ��������������� (�������)����������

Keterangan :

t = waktu

3.6 Metode Analisis Data. a. Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah dalam model regresi

antara variabel dependen dengan variabel independen memiliki distribusi normal

atau tidak.Model regresi yang baik adalah memiliki distribusi data normal atau

mendekati normal. Proses uji normalitas data dilakukan dengan menggunakan uji

Kolmogorov-Smirnov. Distribusi data dapat dilihat dengan membandingkan Zhitung dengan Ztabel dengan kriteria sebagai berikut:

1) Jika Zhitung (Kolmogorov-Smirnov) < Ztabel (1,96), atau angka signifikan > taraf signifikansi (α) 0,05 maka distribusi data

dikatakan normal,

2) Jika Zhitung (Kolmogorov-Smirnov) > Ztabel (1,96), atau angka

signifikan < taraf signifikansi (α) 0,05 maka distribusi data

dikatakan tidak normal.

b. Uji Multikolinearitas

Menurut Umar (2003:132) “multikolinearitas adalah ada tidaknya korelasi yang

sempurna atau korelasi yang tidak sempurna tetapi relatif tinggi pada

variabel-variabel bebasnya”. Untuk menguji ada tidaknya multikolinieritas, dapat

dilakukan dengan cara:

1) nilai R2 pada estimasi model regresi,

3) menggunakan variance inflation factor dan nilai tolerance.

Pengujian multikolinieritas data dalam penelitian ini menggunakan variance

inflation factor dan nilai tolerance. Multikolinieritas terjadi jika VIF lebih dari 10 dan nilai tolerance lebih kecil dari 0,10.Model regresi linier berganda harus

terbebas dari gejala multikolinieritas agar dapat digunakan dalam penelitian.

c. Uji Heterokedastisitas

Menurut Ghozali (2005:11) “uji heterokedastisitas bertujuan untuk melihat apakah

di dalam model regresi terjadi ketidaksamaan variabel dari residual suatu

pengamatan ke pengamatan yang lain”.Model regresi yang baik adalah terjadi

homokedastisitas.Untuk melihat ada tidaknya heterokedasititas dapat dilakukan

dengan melihat grafik Scatterplot.Cara memprediksi pola gambar Scatterplot

adalah dengan:

1) titik-titik menyebar diatas dan di bawah atau di sekitar angka 0,

2) titik-titik tidak mengumpul hanya di atas atau di bawah saja,

3) penyebaran titik-titik tidak boleh membentuk polabergelombang

melebar,

4) penyebaran titik-titik sebaiknya tidak berpola.

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada

korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode t-1 (sebelumnya) (Ghozali, 2005:95).Metode regresi

yang baik apabila tidak terdapat autokorelasi.Autokorelasi sering terjadi pada

menggunakan uji Durbin-Watson. Kriteria untuk penilaian terjadinya autokorelasi

yaitu:

1) angka D-W di bawah -2 berarti ada autokorelasi positif,

2) angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi,

3) angka D-W di atas +2 berarti autokorelasi negatif.

Penelitian ini tidak menggunakan model regresi sederhana maupun berganda

sehingga uji autokorelasi tidak diperlukan.

3.7 Pengujian Hipotesis (Uji Paired T-Test)

Setelah melakukan uji normalitas data, maka dilakukan pengujian statistik untuk

menguji hipotesis. Pengujian statistik yang digunakan adalah Uji-T berpasangan

(paired t-test). Pada penelitian ini, right issue dikenai 2 perlakuan yang berbeda

yaitu pada perubahan harga saham sebelum dan sesudah dilakukannya right issue

dan perubahan volume perdagangan saham sebelum dan sesudah dilakukannya

right issue.Uji ini bertujuan untuk mengetahui ada tidaknya kandungan informasi pengumuman right issue selama periode pengamatan.

Pengujian semua hipotesis dilakukan dengan menggunakan paired t-test. Uji

paired t-test ini dilakukan untuk mengetahui signifikansi pengaruh variabel independen secara parsial terhadap variabel dependen. Uji ini dilakukan dengan

membandingkan t hitung dengan t tabel. Adapun kriterianya yaitu sebagai berikut:

3.8 Jadwal Penelitian

Tabel 3.2 Jadwal Penelitian

Jenis Kegiatan Juni 2010

Juli 2010

Agust 2010

Sept 2011

Okt 2011

Nov 2011

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 Pemilihan judul Pengajuan judul

Penyelesaian

proposal skripsi Bimbingan

proposal Seminar Proposal

Skripsi Pengumpulan &

pengolahan data Bimbingan skripsi

Penyelesaian

laporan penelitian Ujian

BAB IV

HASIL DAN PEMBAHASAN

4. Analisis Hasil Penelitian

Sampel dalam penelitian ini adalah perusahaan manufaktur yang terdaftar

di Bursa Efek Jakarta dan yang mengumumkan right issue pada tahun 2006 –

2010. Data-data tersebut diperoleh dari ICMD, JSX Statistic, Yahoo Finance,

serta koran Bisnis Indonesia. Dari data-data yang diperoleh kemudian diambil

perusahaan yang sesuai kriteria dengan menggunakan purposive sampling.Dan

didapat 40 perusahaan manufaktur yang memenuhi syarat untuk menjadi

sampel penelitian.

4.1. Pengujian Hipotesis

Pengujian hipotesis pada penelitian ini menggunakan metode uji beda dua

rata-rata dari dua kelompok berpasangan ( t-Test:Paired Two Sample for

means ). Metode ini dipakai karena data-data yang dianalisis merupakan data yang saling berhubungan, yaitu data return saham sebelum ada pengumuman

dibandingkan dengan data return saham setelah pengumuman, data abnormal

return sebelum ada pengumuman dibandingkan dengan data abnormal return setelah pengumuman, volume data abnormal return saham sebelum tanggal

pengumuman dibandingkan dengan data abnormal return saham saat

pengumuman, dan data abnormal return saham setelah tanggal pengumuman

dengan derajat kebebasan (degrees of freedom/df) = 11 atau dengan nilai t

tabel sebesar ± 1.796.

Dengan kriteria penerimaan dan penolakan hipotesis adalah sebagai

berikut :

- Ho diterima jika probabilitas > 0,05.

- Ho ditolak jika probabilitas < 0,05.

4.1.1. Uji Hipotesis Perbedaan Return

Pengujian hipotesis perbedaan return ini dilakukan untuk :

(1). Mengetahui ada tidaknya perbedaan yang signifikan antara return sebelum pengumuman ( hari -10 sampai dengan hari -1 ) dengan return

setelah pengumuman ( hari +1 sampai dengan hari +10 ). (2). mengetahui

ada tidaknya perbedaan yang signifikan antara return sebelum

pengumuman ( hari -10 sampai dengan hari -1 ) dengan return saat

pengumuman ( hari 0 ). (3). Mengetahui ada tidaknya perbedaan yang

signifikan antara return setelah pengumuman ( hari +1 sampai dengan hari

+10 ) dengan return saat pengumuman dilakukan ( hari 0 ). Analisis ini

dilakukan dengan pengujian model analisis statistik dua sisi dengan

hipotesis sebagai berikut :

I. Ho : μ return sebelum pengumuman = μ return setelah pengumuman.

Hi : μ return sebelum pengumuman ≠ μ return setelah

II. Ho : μ return sebelum pengumuman = μ return saat pengumuman. Hi : μ return sebelum pengumuman ≠ μ return saat pengumuman.

III. Ho : μ return setelah pengumuman = μ return saat pengumuman. Hi : μ return setelah pengumuman ≠ μ return saat pengumuman.

Hasil pengujian yang didapatkan adalah sebagai berikut :

1. Return sebelum pengumuman dengan return setelah pengumuman

Mean sebelum pengumuman 0,0055

Mean setalah pengumuman 0,0190

T hitung -1,439

Probabilitas 0,151

Tingkat signifikansi 5% (α = 0,05 )

Dari pengujian ini, dapat dilihat probabilitas nilai t sebesar ( 0,151 ) lebih

besar daripada nilai tingkat signifikansi ( 0,05 ) hal tersebut menunjukan

bahwa Ho diterima atau Ha ditolak. Hasil penelitian ini menjawab bahwa mean ( μ ) return sebelum pengumuman right issue berbeda secara signifikan dengan mean ( μ ) return setelah pengumuman right issue, yang

berarti pengujian return sebelum dengan setelah pengumuman right issue

2. Return sebelum pengumuman dengan return saat pengumuman :

Mean sebelum pengumuman 0,0038

Mean saat pengumuman -0,0016

T hitung 0,426

Probabilitas 0,673

Tingkat signifikansi 5% (α = 0,05 )

Dari pengujian ini, dapat dilihat probabilitas nilai t sebesar ( 0,673 ) lebih

besar daripada nilai tingkat signifikansi ( 0,05 ), hal tersebut menunjukan

bahwa Ho diterima atau Ha ditolak. Hasil penelitian ini menjawab bahwa mean ( μ ) return sebelum pengumuman right issue berbeda secara signifikan dengan mean ( μ ) return saat pengumuman right issue, yang

berarti pengujian return sebelum dengan saat pengumuman right issue

tidak berpengaruh.

3. Return setelah pengumuman dengan return saat pengumuman :

Mean setalah pengumuman 0,0120

Mean saat pengumuman -0,0016

T hitung 1,170

Probabilitas 0,249

Dari pengujian ini, dapat dilihat probabilitas nilai t sebesar ( 0,249 ) lebih

besar daripada nilai tingkat signifikansi ( 0,05 ), hal tersebut menunjukan

bahwa Ho diterima atau Ha ditolak. Hasil penelitian ini menjawab bahwa mean ( μ ) return sebelum pengumuman right issue berbeda secara signifikan dengan mean ( μ ) return saat pengumuman right issue, yang

berarti pengujian return sebelum dengan saat pengumuman right issue

tidak berpengaruh.

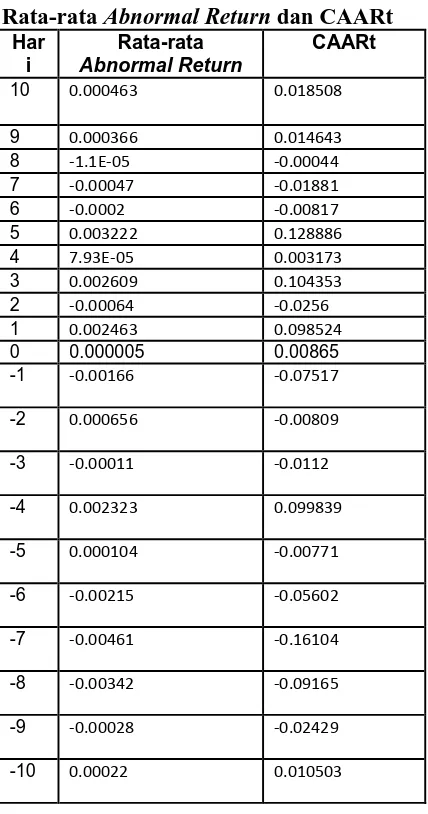

Dilihat dari ketiga analisis diatas, rata-rata return yang terjadi

sebelum pengumuman adalah sebesar – 0,640% kemudian pada saat

pengumuman rata-rata return nya naik sebesar 2,865% menjadi 2,225%

sedangkan rata-rata return setelah pengumuman mengalami penurunan

sebesar 5,542% menjadi -3,317. dilihat dari grafik rata-rata return saham

pada ( lampiran 5 ), kenaikan return yang terjadi sebelum pengumuman ini

dimungkinkan adanya aktivitas pembelian yang lebih banyak

dibandingkan aktivitas penjualan sehingga mengakibatkan harga naik,

sedangkan penurunan return saham yang terjadi setelah adanya

pengumuman lebih disebabkan adanya aktivitas short selling yang

dilakukan oleh investor yaitu dengan menjual sahamnya pada saat harga

tinggi kemudian membelinya kembali dengan harga yang rendah atau pada

saat harga rendah. Hal ini mengakibatkan banyaknya transaksi penjualan

dibandingkan dengan transaksi pembelian sehingga return saham pada

hari setelah pengumuman mengalami penurunan.

Pengumuman right issue ini memberikan sinyal yang negatif

yang tercermin dari kenaikan dan penurunan yang tidak signifikan

terhadap harga atau return saham, hanya pada sesudah dengan saat tanggal

pengumuman yang memberikan sinyal yang positif kepada pasar, sehingga

sinyal informasi pengumuman right issue mempunyai pengaruh yang

besar terhadap pengambilan keputusan investasi oleh investor yang

menyebabkan terjadinya reaksi pasar, walaupun ini terbukti dengan

adanya perbedaan return yang terjadi di sekitar hari pengumuman. jadi

kesimpulannya pengumuman right issue memiliki pengaruh yang negatif

terhadap harga atau return saham.

4.1.2. Pengujian Hipotesis Perbedaan Abnormal Return.

Besarnya Abnormal return seringkali berbeda dengan return yang

diharapkan, hal ini dikarenakan ada faktor-faktor yang unik dari suatu

saham (misalnya : Stock Split, Pengumuman deviden, right issue, dan

yang sejenis lainnya) yang mempengaruhi return saham tersebut.

Abnormal return merupakan selisih antara return yang terjadi (actual return) d